Содержание

- Принцип действия(работы) кредитной карты

- Принцип действия кредитной карты для пользователя.

- Принцип действия кредитной карты для банка.

- Принцип работы кредитной карты Сбербанка

- Изучите свой тариф

- Как функционирует пластик?

- Постигаем особенности работы грейса

- Считаем сроки

- Стоит ли снимать «наличку»?

- Как закрывать долг?

- Меняем лимит

- Суть кредитной карты: как работает и что можно оплачивать + подводные камни

- Особенности кредитных карт

- Как работает кредитная карта

- Принцип действия карты на примере

- Что можно оплачивать

- Как погашать задолженность

- Плюсы и минусы кредитных карт

- Что еще нужно знать о кредитных картах?

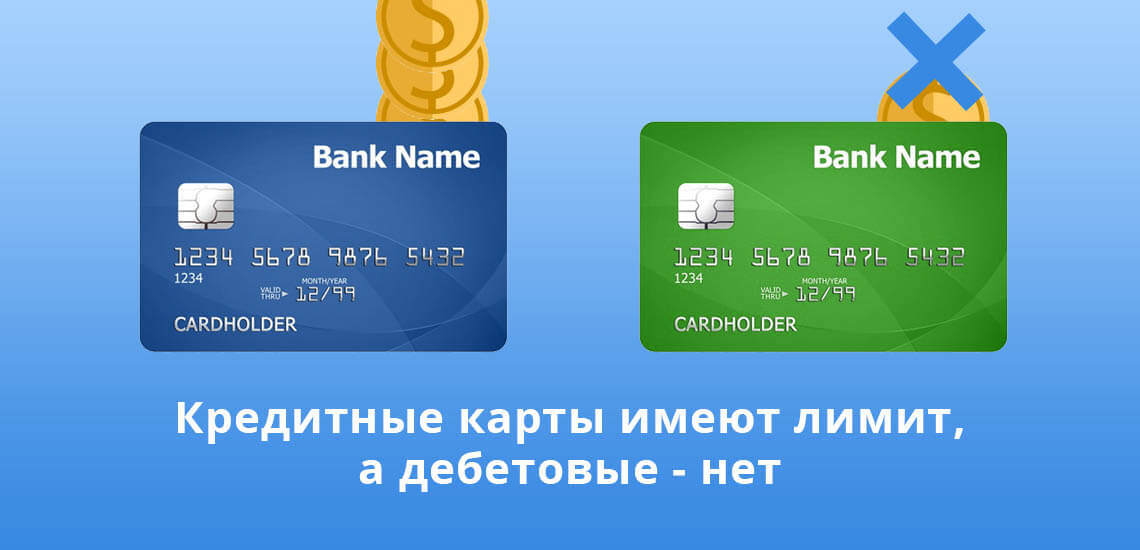

- Основные отличия кредитной карты от дебетовой

- Чем кредитная карта отличается от кредита

- Что такое льготный период по карте

- Что такое минимальный ежемесячный платеж

- Дополнительные опции по кредитным картам

- Какой принцип работы кредитной карты?

- Как работает кредитная карта с льготным периодом

- Принцип действия кредитной карты Сбербанка

- Где наиболее выгодные условия по кредитной карте

- Кредитная карта и дебетовая с овердрафтом

- Условия оформления кредитных карт

- Кредитный лимит по кредитной карте

- Льготный период — бонус кредитной карты

- Что надо знать о кредитной карте

- Оформление

- Что такое кредитный лимит

- Кредитный лимит и кредит — в чем разница

- Как используется кредитный лимит

- Как погашается задолженность

- Льготный период

- По какому принципу и как работает кредитная карта?

- Основная информация

- Плюсы и минусы кредитной карты

Принцип действия(работы) кредитной карты

У многих пользователей часто вызывает вопросы принцип действия кредитной карты. Это связано с тем, что каждая кредитная организация устанавливает свои условия. Если человек имеет кредитку одного банка и привыкает к ее условиям, а потом решает перейти на кредитку другого банка, то он может запутаться. Схема работы кредитной карты примерно одинакова: можно пользоваться кредитным лимитом и возвращать его в льготный период. Льготный (или грейс) период – это отрезок времени с момента покупки или строго установленный, в течение которого владелец карты может пользоваться заемными средствами без дополнительных процентов.

Трудность заключается в том, что у каждого банка свой принцип действия этого периода, поэтому запутаться несложно.

Читайте также: Честный и нечестный льготный период

При умелом использовании кредитная карта становится выгодным финансовым инструментом для экономии денег: можно пользоваться заемными средствами, а свои вкладывать под проценты. За покупки по кредитной карте часто выплачивается кэш-бэк, так что на тратах можно еще и зарабатывать.

Принцип действия кредитной карты для пользователя.

Принцип работы кредитной карты заключается в следующем:

- Владелец карты получает карту с кредитным лимитом.

- По карте совершаются покупки в течение расчетного периода, который начинается либо от даты активации, либо с 1 числа месяца, либо с даты покупки, и длится в среднем 30 дней.

- Если по карте подключены бонусы или кэш-бэк, то они начисляются, согласно установленным правилам: обычно повышенный кэш начисляется с покупок в бонусных категориях и 0,5-1% со всех остальных покупок.

- На конец расчетного периода по кредитной карте делается выписка с указанием потраченной суммы и суммой начисленных бонусов.

- Потраченная сумма подлежит возврату на конец платежного периода, который начинается на следующий день после окончания расчетного периода и длится 20-30 дней. Если клиент не в силах полностью погасить долг в льготный период, то ему можно внести минимальный платеж, который рассчитывается, исходя из долга – в среднем это 5-10% от суммы задолженности. Остаток долга переносится к оплате на следующий платежный период. К нему присоединяются проценты за предыдущий месяц и т.д., пока долг не будет погашен.

Таким образом, пользователь может использовать кредитный лимит без уплаты процентов, если будет укладываться в грейс-период. За совершенные покупки можно получать бонусы в виде скидок или кэш-бэка. Лимит является возобновляемым, т.е. им можно пользоваться постоянно.

Принцип действия кредитной карты для банка.

Для многих банков кредитная карта является приоритетным продуктом. Так, банк Тинькофф выпускает только кредитные карты.

Принцип работы кредитной карты Сбербанка

Чтобы избежать необоснованных расходов, перед оформлением кредитки следует разобраться, как ей пользоваться. Понимание базовых принципов работы кредитной карты Сбербанка поможет грамотно управлять личными финансами, извлекать выгоду от использования платежного инструмента. Разберем, как получить максимальную отдачу от пластика.

Чтобы избежать необоснованных расходов, перед оформлением кредитки следует разобраться, как ей пользоваться. Понимание базовых принципов работы кредитной карты Сбербанка поможет грамотно управлять личными финансами, извлекать выгоду от использования платежного инструмента. Разберем, как получить максимальную отдачу от пластика.

Изучите свой тариф

В первую очередь следует ознакомиться с условиями предоставления займа. Ориентируясь на тарифы, можно тратить кредитные средства таким образом, чтобы не переплачивать банку «кровные» деньги. Однако, в ряде случаев, заемщику все же придется столкнуться с минимальными затратами, даже при строгом соблюдении условий грейса. Речь идет о:

- годовой комиссии за обслуживание карты (в рамках акционных предложений можно оформить карту с нулевой комиссией);

- платных услугах банка, подключаемых при выдаче пластика.

Также, планируя снимать наличность с кредитки Сбербанка, стоит быть готовым к уплате комиссии (3-4%, но не менее 390 рублей), а также к тому, что данная операция не попадает под грейс, и на сумму обналичивания сразу насчитается процент.

Обратите внимание на штрафы и пени, взимаемые кредитором при допущении просрочки по кредиту.

Как функционирует пластик?

Чем кредитка отличается от обычного потребительского займа, и почему в ряде случаев выгоднее оформить именно пластик? Принцип действия сбербанковской кредитной карты довольно прост: заемщик может пользоваться средствами лимита бесплатно в пределах льготного периода.

Под грейс попадают исключительно безналичные расчеты. Действие беспроцентного периода закончится, если держатель снимет наличку с карточки, отправит перевод физическому лицу, переведет деньги с кредитки на свой дебетовый счет, совершит с пластика платеж для оплаты ссуды и др.

Максимальная продолжительность грейс-периода любой карты Сбербанка – 50 дней. Его отсчет начинается с числа, указанного на ПИН-конверте. Ошибочно отмерять беспроцентное время с момента первой покупки по карточке. Чтобы не допустить досадных просчетов и не переплачивать банку проценты, при оформлении пластика лучше подробно расспросить специалиста о правилах участия в льготной программе.

Грейс период формально делится на два этапа – это отчетное и платежное время. Данные промежутки характеризуются своими нюансами. Разберемся в этом вопросе подробнее.

Постигаем особенности работы грейса

Важно разобраться, что представляет собой отчетный и платежный период. Так, отчетное время продолжается 30 дней, которые составляют большую часть «беспроцентных» пятидесяти суток. Старт данного промежутка начинается с числа активации кредитки, указанного на ПИН-конверте. Важно запомнить для себя эту дату, и не путать начало грейса с моментом совершения первой покупки.

Отсчет первых тридцати суток начнется сразу после получения клиентом пластика на руки. Однако Сбербанк допускает возможность изменить эту дату при оформлении кредитного соглашения. По прошествии 30 дней, ФКУ составит выписку, где будут прописаны все транзакции по кредитке, указана общая сумма накопленного долга, отмечен минимальный взнос, обязательный к уплате.

Если в ваших планах – использовать беспроцентный период на все сто процентов, необходимо погасить задолженность перед банком в полном объеме в течение последующих 20 суток платежного времени.

Если по окончании платежного периода кредитный лимит не будет восполнен до нужного размера, банк насчитает на долг процент, а также сумму пеней. Двадцатидневный срок дается держателю кредитки для полного погашения обязательств перед банком, накопленных на протяжении отчетного периода.

Когда в течение платежного времени заемщик «закинет» на счет только минимальный взнос, при этом полностью не погасит задолженность, то на сумму долга насчитаются исключительно проценты по ставке, зафиксированной в договоре, пеня применяться не будет.

Считаем сроки

Как все-таки правильно рассчитывать сроки возврата долга? Положить средства на кредитку допускается не только в платежный период, но и в отчетный, помимо того, наилучшим вариантом станет погашение задолженности непосредственно в первые 30 суток грейса.

Если возникает ситуация, что пополнить карточку в полном объеме нет возможности, нужно перевести на кредитный счет минимум – обязательный платеж. Его размер рассчитывается Сбербанком. Это обезопасит заемщика от начислений пени.

Разберем на конкретном примере принцип действия грейса кредитки, расскажем, как считать крайнюю дату взноса. Допустим, отчетная дата карточки – 10 число каждого месяца. Если первая трата с карты произойдет только 19 числа, то восполнить кредитный лимит необходимо будет в течение 41 оставшегося дня грейса. А если безналичная оплата с пластика произойдет 8 числа следующего месяца, то на возврат задолженности у заемщика останется всего 22 дня.

Чем раньше после отчетной даты будет совершена покупка, тем больше времени останется на погашение задолженности.

Лишь малая часть владельцев кредитных карт Сбербанка понимают, как правильно оценивать сроки беспроцентного периода. Если вникнуть в суть подсчета грейса сразу после получения пластика, можно пользоваться заемными деньгами без ущерба для личного бюджета. Когда понять принцип расчета никак не получается, лучше воспользоваться кредитным калькулятором. Удобная программа сама покажет дату очередного взноса, окончания льготного срока.

Стоит ли снимать «наличку»?

Не все операции, производимые с помощью сбербанковской кредитной карты, попадают под грейс. Действие беспроцентного периода направлено исключительно на выборочные транзакции, среди которых:

- безналичная оплата товаров в магазинах;

- покупки на различных интернет-серверах;

- оплата коммунальных квитков.

Перечень операций, аннулирующих действие грейса, четко регламентирован. Речь идет о/об:

- снятии наличности с пластика;

- переводах другим физлицам;

- отправке денег на личные дебетовые счета;

- оплате потребительских, ипотечных займов и пр.

Поэтому, при необходимости располагать именно наличкой, лучше воспользоваться программами потребительского кредитования. Так как, во-первых, по ним предусмотрена более низкая годовая ставка, во-вторых, уплачивать комиссию за снятие денег не придется. Обналичивать средства с кредитки невыгодно. Сбербанк снимет за операцию 3-4% от суммы, но не менее 390 рублей, помимо этого прервет действие грейса и начислит немаленькие проценты.

Цель кредитных карт – стимулировать безналичные расчеты клиентов, поэтому обналичивание денег крайне невыгодно для держателя пластика.

На самом деле, в подсчете сроков грейса нет ничего сложного. Достаточно просто запомнить отчетную дату по вашей карте и крайний день платежа. Они не будут меняться в зависимости от числа, когда совершена покупка. Также стоит отказаться от обналичивания денег с кредитки, совершения переводных операций. Используя карту исключительно для безналичных расчетов в магазинах, и вовремя пополняя лимит, можно пользоваться средствами бесплатно, не уплачивая Сбербанку лишних процентов.

Как закрывать долг?

Важно продумать, каким способом будет происходить пополнение кредитки. Это позволит избежать досадных просрочек из-за сроков зачисления переводов. Вернуть долг на карту Сбербанка можно несколькими путями:

- переведя деньги с банковского счета или дебетовой карточки;

- пополнив кредитку через сбербанковские банкоматы с функцией приема наличности;

- отправив СМС на номер 900 (если у вас имеется дебетовый пластик Сбербанка);

- через личный кабинет в программе «Сбербанк-Онлайн»;

- переведя деньги через электронные кошельки.

Пополнение кредитки через терминалы Сбербанка или путем внутренних переводов между своими счетами будет абсолютно бесплатным. Деньги в счет погашения долга поступят в кратчайшие сроки. Выбирая способы с привлечением посредников (электронные кошельки, платежи со счетов сторонних банков и пр.) нужно учитывать, что время зачисления средств может затянуться, и за выполнение операции будет списана комиссия.

Меняем лимит

При оформлении кредитной карты банк устанавливает ее максимальный лимит. В зависимости от выбранного платежного инструмента, он может варьировать от 10 до 600 тысяч рублей (до 3000000 руб. по премиальным пластикам). В пределах одобренного лимита пользоваться заемными средствами можно в течение всего срока действия карты. Если отмечается стабильное движение денег по кредитке, причем долг погашается всегда в срок, Сбербанк может в одностороннем порядке поднять допустимый лимит.

Также любой клиент вправе сам обратиться с подобной просьбой в банк. Необходимо составить заявление, к которому прикладываются документы, подтверждающие платежеспособность кредитополучателя. Допускается и снизить лимит по кредитке, для этого также нужно оставить заявку в отделении Сбербанка или через СДБО «Сбербанк-Онлайн».

Суть кредитной карты: как работает и что можно оплачивать + подводные камни

В статье разберемся, как работают кредитные карты. Рассмотрим на примере принцип их действия и узнаем, как погашать задолженность. Мы расскажем, что можно оплатить картой, а также остановимся на их плюсах и нюансах.

Особенности кредитных карт

Кредитная карта — разновидность потребительского кредитования. Деньги не выдаются наличными, а начисляются на счет пластиковой карты, которая предоставляется в пользование заемщику.

Кредитная карта — разновидность потребительского кредитования. Деньги не выдаются наличными, а начисляются на счет пластиковой карты, которая предоставляется в пользование заемщику.

Кредитные карты выдаются в большинстве банков гражданам РФ после подачи заявки и предоставления необходимых документов. В некоторых банках можно получить карту на основании одного паспорта, а вся процедура оформления происходит в удаленном режиме, через сайт выбранного финансового учреждения. Другие кредитки можно забрать только в отделении, после подтверждения личности, официальных доходов и т. д.

Практически по каждой кредитке предусмотрен беспроцентный период — это то время, когда банк не начисляет годовую ставку. Его продолжительность — от 50 до 200 дней, в зависимости от условий банка. А размер процентных ставок колеблется от 15 до 45% годовых.

Кредитный лимит устанавливается в индивидуальном порядке. Без подтверждения доходов он не превышает 100 тыс. р. Для постоянных клиентов банка доступны более крупные суммы — до 1 млн р.

Многие карты поддерживают различные бонусные программы, льготы и привилегии от банка и его партнеров.

Плата за выпуск и за годовое обслуживание берется не везде. Все зависит от типа карты и условий банка. В среднем стоимость обслуживания составляет 700 — 1500 р. в год. Однако, есть и бесплатные карты.

Как работает кредитная карта

Картой можно оплачивать покупки безналичным способом в рамках доступного кредитного лимита. Пользоваться кредиткой можно на территории РФ, за границей, а также оплачивать покупки в интернет-магазинах. Кроме того, с пластика можно снимать наличные.

В течение действия льготного периода процентные ставки за пользование деньгами не начисляются, если вы соблюдаете все условия. До момента окончания его действия вам необходимо выплатить полную сумму долга. После этого льготный период обнуляется, и средства на карте снова становятся доступными для использования.

Принцип действия карты на примере

Льготный период включает в себя два этапа: расчетный срок и платежный. Допустим, что у вас есть кредитная карта с беспроцентным сроком в 50 дней. 1 апреля вы совершили первую оплату, активировав расчетный срок. До конца месяца вы можете свободно пользоваться деньгами. В последний день, т. е. на 30 число формируется общая задолженность по карте и размер минимального платежа.

Следующие 20 дней отводятся на погашение задолженности в полном объеме. Тогда процентная ставка не активируется, а льготный период обнуляется. Если вы не можете выплатить долг полностью, то до указанной даты нужно внести минимальный платеж — от 3 до 8% общего долга, плюс проценты, иначе кредитная карта будет заблокирована. Оставшуюся задолженность можно погашать равными ежемесячными платежами.

Подводные камни беспроцентного периода заключаются в том, что он может быть привязан к календарному месяцу.

То есть его максимальная длительность возможна при активации 1 числа нового месяца. Если вы воспользовались картой позже, 5 или 7 числа, то он все равно продлится только до конца месяца. Поэтому в процессе подбора кредитки учитывайте этот нюанс.

Что можно оплачивать

Картой можно рассчитываться за товары и услуги в любых магазинах, где предусмотрен вариант безналичной оплаты, в том числе на интернет-площадках. Вы можете пополнять счет мобильной связи, интернет-провайдера, совершать денежные переводы. Комиссия по большинству операций отсутствует, кроме перевода средств на счета и карты других банков.

Предусмотрено и обналичивание средств, но такая операция, как правило, платная. Кроме этого, действие беспроцентного срока может не распространяться на снятие наличных.

Также прочитайте: Кредитные карты с льготным периодом на снятие наличных: рейтинг, подача онлайн-заявки и отзывы

Как погашать задолженность

Пополнить баланс карты можно несколькими способами:

- Наличными в банкоматах и кассах банка.

- Переводом с другой карты или счета.

- С помощью сервисов денежных переводов.

- Перечислением с электронных кошельков.

Плюсы и минусы кредитных карт

Преимущества кредиток:

- У вас всегда под рукой определенная сумма, которой можно распоряжаться по собственному усмотрению.

- Наличие льготного периода — пользование деньгами осуществляется без выплаты процентов.

- Лояльные условия к заемщикам.

- Оформление и выдача в удаленном режиме.

- Различные бонусные программы, льготы и привилегии от партнеров банка.

- Низкая стоимость обслуживания большинства карт.

Недостатки карт:

- Высокий размер процентных ставок.

- Малый лимит при оформлении по паспорту, без подтверждения доходов.

- Комиссия в случае обналичивания денежных средств.

Что еще нужно знать о кредитных картах?

Кредитные карты — удобные банковские продукты, если правильно использовать все их преимущества. Например, при бесплатном выпуске, обслуживании и расчетах в рамках беспроцентного срока можно распоряжаться деньгами без каких-либо дополнительных расходов.

По многим картам предусмотрен кэшбэк. Оплачивая покупки, часть потраченных средств будет возвращаться обратно на карту в виде денег или бонусов. Вам нужно правильно подобрать вариант кэшбэка, чтобы использовать все его преимущества по максимуму.

Наличие других бонусных программ также позволит получать скидки и экономить, поскольку накопленными баллами можно оплачивать покупки у партнеров банка.

Для универсальных банков, с точки зрения выгоды, кредитные карты занимают одно из первых мест в сегменте обслуживания физических лиц. Их выпуск позволяет банкам экономить на открытии дополнительных офисов: большинство операций клиенты совершают самостоятельно. Принцип работы кредитных карт, а также особенности их использования будут раскрыты на портале Бробанк.ру.

Основные отличия кредитной карты от дебетовой

Существует два основных вида банковских карт: кредитные и дебетовые. Зарплатные, пенсионные, виртуальные относятся к дебетовым. С ними клиент получает возможность распоряжаться собственными средствами в безналичном виде. Банк выдает на руки карту с нулевым балансом, и за определенную комиссию проводит операции с денежными средствами клиента. Примерно по такому алгоритму используются дебетовые карты.

Одновременно с получением кредитной карты, клиент получает доступ к средствам банка. Сумму заемных средств, размещенных на балансе, принято называть кредитным лимитом. В остальном оба вида карт практически во всем идентичны. Следовательно, основное отличие заключается в наличии кредитного лимита на одних карт, и отсутствии — на других.

Именно из-за доступа к лимиту заемных средств часть граждан делает выбор в пользу кредиток. Сумма лимита может составлять от нескольких тысяч до нескольких миллионов рублей. Все зависит от уровня банка-эмитента.

По этой же причине дебетовые карты доступны практически всем совершеннолетним гражданам. С получением кредитки могут возникнуть проблемы, так как банк рискует собственными средствами. Такую схему можно назвать безналичным банковским кредитом, когда вместо наличных, заемщик получает сумму на карту.

Чем кредитная карта отличается от кредита

Сходство заключается в получении заемных средств, которыми клиент может распоряжаться практически без ограничений. Классический потребительский кредит выдается единоразово — после заключения договора клиент получает сумму, которую обязуется вернуть с процентами в течение определенного времени.

В случае с кредитным лимитом по карте речь идет о возобновляемой кредитной линии. Клиент получает в пользование карту, на которой есть сумма средств (кредитный лимит). Эти деньги, по сути, выдаются клиенту в бессрочное пользование. Нет определенного временного порога, к которому клиент должен вернуть всю сумму. Картой можно пользоваться в течение 3-5 лет, затем оформить ее плановый перезапуск. Остальные отличия:

- По кредиту проценты начинают начисляться с первого дня действия договора, а по карте — с момента окончания льготного периода (при расходовании заемных средств).

- При оформлении кредита клиент получает деньги один раз, а по карте — сумма возобновляется после каждого восстановления лимита.

- За правильное расходование заемных средств держатель карты получает ряд дополнительных преференций, а по кредиту никаких дополнительных опций не предусматривается.

Исследуя принцип действия кредитной карты, необходимо упомянуть о льготном периоде (грейс-периоде). Это специальная опция, которая позволяет держателю пользоваться деньгами банка совершенно бесплатно. Главное, чтобы соблюдались условия действия льготного периода.

Что такое льготный период по карте

Льготный период (в некоторых случаях — грейс-период) — это количество дней, в течение которых сумма кредитного лимита расходуется без начисления процентов. Клиент тратить деньги банка, и не уплачивает за это проценты: подобная схема по классическому потребительскому кредиту невозможна. Опция работает следующим образом:

- Банк устанавливает длительность льготного периода — к примеру, 55 дней.

- Клиент совершает первую покупку за счет заемных средств, после чего начинается отсчет беспроцентного периода.

- В течение последующих 55 дней клиент может совершать покупки за счет заемных средств, и не уплачивать за это проценты банку.

- К концу беспроцентного периода клиент погашает всю сумму задолженности по карте.

- После погашения задолженности кредитная линия возобновляется.

Пользоваться картой клиент может в течение всего ее срока действия, и не уплатить за расход заемных средств ни одного процента. Такие условия доступны тем пользователям, которые не нарушают порядок расхода заемных средств, и вовремя вносят минимальный платеж.

Особенности опции по некоторым картам

В подавляющем большинстве случаев льготный период распространяется только на безналичные операции. Если держатель снимет наличные, совершит перевод в пользу другого лица, выведет средства на личную дебетовую карту, то беспроцентный период автоматически прерывается. На всю сумму долга начнут начисляться проценты.

По некоторым предложениям льготный период распространяется и на снятие заемных средств. Но и по этим же продуктам клиент должен соблюдать правило об обязательном ежемесячном платеже. Длительность беспроцентного периода может достигать более 100 дней.

В рамках отдельных предложений предусматривается список запрещенных операций. Пользователь в течение льготного периода снимает средства, совершает покупки и переводы, за что не уплачивает проценты. Если, к примеру, держатель снимет с карты сумму, превышающую определенный порог, то на задолженность начинают начисляться проценты.

Что такое минимальный ежемесячный платеж

Основное условие правильного использования лимита — своевременный взнос минимального месячного платежа. Какого-либо единого тарифа в этом отношении — нет. Платеж рассчитывается из суммы текущей задолженности, и может составлять 3-7%.

К примеру, в договоре указан процент минимального платежа в сумме 5% в месяц. Клиент к очередному сроку уплаты потратил 1000 рублей из заемных средств. Это означает, что минимальная сумма месячного платежа составит 50 рублей. При этом держатель может внести и более крупную сумму, — главное, чтобы она не была меньше 5% от общего размера текущей задолженности по кредитному лимиту.

Кредитная карта по этой причине и считается более удобным продуктом, чем потребительский кредит. Клиент может пополнять баланс когда угодно. К определенному дню сумма всех пополнений не должна быть менее 5% (или иной величины) от общего размера задолженности за месяц.

Дополнительные опции по кредитным картам

Принцип кредитной карты устроен таким образом, чтобы у клиента был постоянный стимул тратить деньги — собственные или заемные. Больше преференций держатель получает при расходе заемных средств.

Одна из них — повышенный cashback, который традиционно больше, чем сумма возврата по дебетовым картам. Остальные опции:

- По согласованию с клиентов или без такового, банк-эмитент увеличивает начальный лимит.

- Своевременное погашение задолженности отражается в кредитной истории держателя.

- Возможность отказа от обслуживания в любой момент — при условии, что не имеется непогашенной задолженности.

По кредиткам часто отсутствует плата за годовое обслуживание и комиссия за дополнительные услуги. Это связано с тем, что их труднее получить, и они все еще не являются общедоступным продуктом, даже если речь идет о минимальном кредитном лимите.

Какой принцип работы кредитной карты?

Данная статья является, своего рода, инструкцией для чайников, которые ранее никогда не имели дело с кредитной картой с льготным периодом кредитования. Это удобный и эффективный финансовый инструмент, если уметь его использовать.

Нет необходимости оплачивать банку проценты за использование его денег при восстановлении лимита до истечения грейс периода. Но в разных банках этот период различный.

Как работает кредитная карта с льготным периодом

В большинстве финансово-кредитных учреждений алгоритм работы следующий:

- После использования кредитных средств начинается отсчет времени. Если период составляет 100 дней, а транзакция была осуществлена 16 января, то на 101 день будут начисляться проценты за пользование деньгами.

- Если грейс более 60 дней, то каждый месяц надо вносить минимум 5% от суммы основного долга, чтобы показать банку движения по счету и доказать, что вы не обналичили деньги с целью уклонения от исполнения финансовых обязательств.

- В течение всего срока необходимо полностью восстановить лимит.

- При невозможности восстановить лимит за предоставленный срок необходимо вносить минимум 10% от суммы основного долга и проценты по кредиту.

Такой принцип работы кредитной карты ВТБ, Альфа-Банка и других организаций.

При снятии денег через банкомат обычно взимается комиссия. Принцип работы кредитной карты Тинькофф Банка заключается в увеличении ставки до 49% годовых при обналичивании через банкомат. Поэтому выгоднее всего расплачиваться безналичным способом в магазинах и накапливать бонусы или получать cash back.

Принцип действия кредитной карты Сбербанка

Данная организация предлагает наименее выгодные условия сотрудничества. Здесь условия не менялись с момента появления продуктов с грейс периодом.

Принцип работы кредитной карты Сбербанка следующий:

- Можно пользоваться деньгами банка бесплатно до 50 дней. Выгоднее всего оплачивать покупки картой для получения бонусов «Спасибо». Для этого потребуется дополнительно зарегистрироваться в этой бонусной системе.

- Деньги необходимо вернуть до 20 числа следующего месяца, чтобы не платить проценты.

- При невозможности уложиться в грейс, требуется платить проценты. Их размер зависит от многих нюансов и устанавливается банком в индивидуальном порядке.

- Принцип работы кредитной карты с льготным периодом Сбербанк Виза при снятии средств через банкомат аналогичный с Тинькофф банком и заключается в повышении процентной ставки. Также взимается комиссия за обналичивание.

Если клиент воспользовался деньгами 28 января, то Сбербанк считается, что 27 дней уже также пользовался кредитной картой и должен восстановить лимит до 20 февраля, чтобы не платить проценты. Такие условия были у первых карт с грейс периодом и сегодня они остались только в этой компании и ряде небольших финансовых организаций.

Клиенты часто выходят на просрочку из-за незнания суммы планового платежа. Им приходится оплачивать штрафы. Чтобы избежать этого требуется заранее зайти в личный кабинет на сайте или узнать сумму для зачисления в банкомате. Специалисты по телефону горячей линии тоже ответят на вопрос, но там потребуется пройти процедуру идентификации личности.

Где наиболее выгодные условия по кредитной карте

Наиболее выгодные условия сегодня предоставляются в Альфа-Банке, Райффайзенбанке, Тинькофф Банке и ряде других. Альфа-Банк предлагает 100 дней пользования деньгами без процентов, а две других компании предоставляют различные бонусы в виде накопления милей, бонусных баллов или cash back до 30%.

Для оформления данного продукта необходимо:

- Предоставить паспорт и второй документ, подтверждающий личность.

- Показать справку о доходах (опционально).

Чтобы не ходить лично в офис обслуживания, есть возможность подать заявку удаленно. Тогда потребуется оформить заявку и указать персональные и паспортные данные. Сотрудник контактного центра позвонит через некоторое время и задаст несколько вопросов. После ответа на них будет дан ответ о предоставлении денег в долг.

Удобство удаленного оформления заключается в получении одобрения до личного присутствия в банке. Прийти в офис потребуется за самой картой и подписанием договора.

Некоторые люди просили меня выложить пост о том, как работают кредитные карты. Я описывал данную схему в комментариях, но считаю, что будет полезно знать многим принцип действия, дабы потом не ходить по отделениям и орать «А какого хрена столько процентов?»

Повышаем финансовую грамотность так сказать.

Опишу по поводу использования кредитной карты в одном из топовых банков России.

Есть три основных вида кредитный карт (далее КК) — карта 100 дней грейс (льготный период), карта 60 дней грейс и карта без грейса вообще, однако же с кредитным лимитом. Будем обсуждать только 100 и 60 (да и то 60 нет смысла, на 100 проще расчеты). На вопрос чем отличаются и какую брать — тут уже на ваше усмотрение. Обычные карты (классик, голд и платина) против кобренда, который так же может иметь категорию (аэрофлот, s7 и прочее). Нужен большой грейс — берем обычную. Нужны плюшки от партнеров (мили, баллы) — берем кобренд, но грейс 60. Все просто.

Далее. Задача (так я учил своих сотрудников). Сегодня 24 января (почему именно это число — потому что я копировал из своих же комментов, и просто лень пересчитывать), мы оформили кредитный договор и сразу же получили на руки 100-дневную карту с лимитом 100 000 рублей. Без годовой комиссии. Пошли в магазин и в этот же день сделали покупку на 10 000 рублей. С этого дня (24 января) начинается льготный период в размере 100 дней, за который вы должны погасить сумму долга.

Примечание: На самом деле льготный период пойдет от даты покупки плюс 5-7 дней. Не буду вдаваться в тонкости холдов и списаний со счета, но технически все реализовано таким образом, что «льготка» стартует только после именно списания, а не блокировки потраченной суммы.

Помним 24 января? Эта дата может разниться, как вы понимаете, в зависимости от того, когда вы ПОДПИСАЛИ кредитный договор, а не получили КК на руки. Значит, 24 января мы потратили 10 000 рублей, 2 февраля мы потратили 15 000 рублей, 10 февраля мы внесли 5000 рублей. Наступает 24 февраля, время платить по счету. Банк выставляет сумму в размере 5%( не менее 320 рублей) от суммы долга, образовавшейся на 24 февраля = 20 000 рублей. 5% от 20 000 = 1 000 рублей. Вам дается 20 дней на погашение этой суммы. 24 февраля + 20 = 15 марта (могу ошибиться на пару дней). Внесли — молодец, не внесли — ловите просрочку. И так будет каждый месяц: 24 число + 20 дней, пока не погасите кредит полностью. Если вышли за льготный период, то вы платите 5% + 33% (в среднем годовая ставка) от суммы долга в эти дни. Причем ВАЖНО — если вы вышли за льготный период, то первые 33% годовых будут сформированы за весь срок задолженности, грейс как бы спадает и никого не волнует. Покажу на примере.

24 января вы потратили 50 000 и только и делали, что вносили по 5% в указанные сроки. Наступает 3 апреля (дата окончания 100 дней, опять же могу ошибаться на +-пару дней). Из 50 000 вы за три месяца погасили 7 500 (2 500 в месяц умножить на 3).

Примечание: на самом деле 2 500 только в первый месяц. В остальные будет 2 430, 2 350 (условно), потому что сумма долга же уменьшается.

Наступает 24 апреля. Пора платить 5% + 33%. Система считает процент за каждый день пользования кредитом! 33% от 50 000 = 16 500 делим на 365 дней и умножаем на 121 день! Почему 121 один день? 100 дней льготка до 3 апреля + 21 день до 24 апреля, когда выставится очередные 5%. Того сумма к оплате: 5% от 42 500 + 33% от 50 000 за 121 дней = 2 125 + 5 470 = 7 500.

Примечание: 33% будет высчитываться каждый день. Вы получили карту, потратили 50 000. Потом 24 числа внесли 2 500. Соответственно, до следующего вашего внесения денежных средств 33% будет высчитываться от 47 500 и так далее. На примере я привел 50 000, мне лень считать.

Внесли всю сумму третьего апреля — поздравляю, кредит погашен. Только деньги по выписке списались как погашение долга — можно снова ими пользоваться и пойдет новый грейс (обычно пару часов).

Важно. Банк может убрать у вас грейс или обнулить кредитный лимит (останется вам только гасить долг) на свое усмотрение, если у вас есть просрочки в вашем банке \ в других банках.

Как понять, когда платить 5% и когда кончается льготка?

Мобильное приложение, инет-банк, оператор колл-центра, сотрудник банка, выписка в банкомате (жмем кнопочку — инфа по кредиту, на чеке распечатается когда платить и какую сумму).

5% ежемесячно — это не деньги сверх, а возврат тела кредита.

Данная схема применима не ко всем банкам, однако же очень похожа. В сбере другая лабуда, в нее я не лез — если не ошибаюсь, то заявленный грейс у них может быть меньше, в зависимости от того когда стоит дата платежа и когда вы совершили покупку.

Небольшое резюмирование:

1. Кредитка очень крутой и полезный инструмент, который может не раз выручить.

Самый простой пример: зарплату задерживают на неделю, а кушать хочется уже сегодня.

Лично мой пример:

Я оформил КК на 100к. Потратил почти все на ремонт комнаты, мебель, купил икс бокс и ipad. За три месяца вернул и ни копейки не переплатил. Да, в эти три месяца мне пришлось себя ужать в расходах, зато у меня остались вещи и отремонтированная комната.

2. Кредитка не подойдет для распиздяев, которые потратили условно с нее 100 000 в первый же день при зарплате в 20к и потом пару лет не могут вернуть долг.

3. Кредитка опасна для парней. Никогда, слышите никогда не берите ее с собой в бары! А то фраза «Похуй, деньги есть, пляшем!» влечет за собой моральные страдания на утро. И не только от того, что проснулись со 120 килограммовой тушей рядом.

4. Кредитка опасна для девушек — можете все потратить на шмотье)

5. Еще неплохой вариант: У вас два кредита: один наличными, другой кк. Подходит день платежа по кредиту наличными, а зп у вас нет. Переведите с КК и все. До такого доводить конечно не стоит, но мало ли.

Важно: советую переводить с карты на карту, а не снимать и класть. Ведь за снятие наличных с КК берется комиссия.

Многие зададут вопрос — а на чем же тогда зарабатывает банк, если нет процентов?

1. Годовая комиссия за обслуживание карты. Но это мелочь. Зависит конечно от категории карты, но если брать в расчет самую дешевую около 1000 в год — то ерунда все равно выходит. Ведь чуть ли не половину надо отдать платежной системе.

2. Транзакционный бизнес. Вот главный ответ. Почему по вашему нам предоставляются такие плюшки из стиля баллов \ кэш бэков \ миль? Все просто — чтобы мы больше тратили именно с карты. Почему? Да потому что условно с потраченных вами 100 рублей, магазин где вы сделали покупку получит 97, 1 рубль уйдет банку-эквайрингу, 1 рубль уйдет платежной системе и 1 рубль уйдет банку-эмитенту (выпустившему вашу карту). Цифры конечно отличаются, но суть думаю уловили.

И теперь задумайтесь, почему же автосалоны так не любят принимать платежи с карты)

Надеюсь кому-то поможет данный пост.

>Как работает кредитная карта

Кредитная карта и дебетовая с овердрафтом

Многие путают кредитную карту и дебетовую с овердрафтом.

Кредитная карта

- не содержит финансовых средств клиента. Это доступ к займу.

- величина допустимого займа выше (50 — 100 тысяч и выше)

В зависимости от договора, репутации клиента, платежеспособности. Цифры отличаются на порядок.

Дебетовая карта с овердрафтом

- содержит финансовые средства клиента. Это ключ к личному счету, где хранятся личные сбережения;

- овердрафт в среднем не превышает 6 тысяч рублей. Выше – исключение, а не правило.

Овердрафт – размер превышения. Сумма увеличения счета клиента в случае нужды. Скажем, на счете 20 тысяч рублей. А нужны 25. Овердрафт по договору – 10 тысяч. Клиент снимает 25 тысяч рублей, 20 – собственных, 5 – берет в долг автоматически.

Итак, отличия кредитной карты от дебетовой с овердрафтом:

- Наличие собственных средств.

- Величина допустимого займа.

Принципы их работы схожи, но официально – это разные инструменты.

Условия оформления кредитных карт

Заем по кредитной карте – это особая форма кредита. Особая форма, но при этом она остается кредитом. И требования не отличаются от потребительского кредита или нецелевого. Нет нужды при каждой покупке по карте заново оформлять договор, собирать документы, общаться с менеджером банка. Но единожды – придется. В самом начале, при оформлении кредитной карты.

Алгоритм оформления кредитной карты:

- Выберите банк. Изучите условия, предложения, наличие представительств, тарифные ставки.

- Подайте заявление по образцу, предоставленному сотрудником банка.

- Передайте документы и ксерокопии.

- Заключите договор (предварительно внимательно его прочитав).

- Подождите от трех дней до двух недель, пока карта не будет готова.

- Заберите свою карту лично или получите по почте.

Кредитную карту первому встречному не дадут. Банк рискует своими деньгами, предоставляя кредит клиенту. Он попытается удостовериться в его платежеспособности, честных намерениях. Для исполнения задачи банк выставляет ряд требований.

Требования у каждого банка свои. Но общепринятый шаблон выглядит так:

- старше 21 года и младше 55 лет;

- гражданство РФ;

- наличие паспорта, справки 2-НДФЛ, второго документа, удостоверяющего личность;

- репутация порядочного клиента, кредитная история без просрочек, судов и штрафов;

- платежеспособность: расходы на жизнь, содержание семьи, оплату счетов не превышают 70% дохода.

Кредитный лимит по кредитной карте

Кредитный лимит – величина предоставляемого банком займа. Количество денежных средств, доступных для использования в любой момент времени. По стандарту – 50 — 150 тысяч рублей. Закупаетесь товарами, а денег не хватает, под рукой всегда виртуальные 50 тысяч. Пустили карту в ход, кредит оформлен, отсчет срока пошел.

Рассчитывается кредитный лимит по скрытой внутренней схеме. Банк держит ее в секрете. Условно, лимит выстраивается из величины трех ежемесячных зарплат клиента. Получаете 20 тысяч – ждите 60 кредитных лимитов. Зарабатываете 100 тысяч ежемесячно – рассчитывайте на 300 тысяч доступного лимита.

Лимит увеличивается со временем. Или уменьшается, зависит от того, как вел себя клиент. Исправно возвращал деньги, и, что важнее, пользовался заемными средствами – лимит будет расти на 20 — 30 % каждый месяц. За год легко утроится. Из базовых 60 тысяч достигнет отметки 180 — 200 тысяч. Если клиент допускал просрочки, мало использовал карту для оплаты покупок – лимит упадет довольно быстро.

Льготный период — бонус кредитной карты

Вот за что кредитные карты ценятся. Это основа выгоды всего механизма. Срок, за который кредит возвращается без начисления процентов. Причем без тарифной ставки. То есть, бесплатный кредит, деньги в долг без процентов.

- в льготный период сумма в пределах кредитного лимита не облагается процентами. Возвращается ровно столько, сколько брали;

- величина грейс-периода зависит от условий банка. В среднем он длится два месяца.

В отличие от кредитного лимита, грейс-период не склонен расти от репутации клиента и успешных возвратов займов. Он остается статичным.

Не вернули долг во время льготного периода — начинают действовать тарифные ставки, начинается начисление процентов. Не внесли платеж (6 — 10 % от общей суммы) в первый месяц после льготного периода – вот и просрочка, ждите пени и штрафов.

Льготный период наглядно демонстрирует отличие кредитных карт от потребительского или целевого кредита. Кредитками пользуются те, кто вернет сумму через пару десятков дней. Рассчитывает на краткосрочные отношения. А стандартный кредит нужен для займов на годы.

Что надо знать о кредитной карте

Клиент берет деньги в долг, возвращает в льготный период, не платит сверху ни рубля. В чем же выгода банка? Она складывается их трех вещей:

- Обслуживание кредитной карты стоит от 500 рублей до 3 тысяч в год.

- Тарифные ставки до 30 % годовых.

- Комиссии на вывод наличных. Не менее 5 % от суммы.

Кредитная карта – это как фен в ванной. Штука полезная, но пользуйтесь крайне осторожно.

Владельцев кредитных карт по статистике больше на 15-20%, чем держателей дебетовых. Преимущество кредитной карты обуславливается тем, что она может быть одновременно и дебетовой — помимо заемных средств, на балансе можно хранить и собственные деньги. Но для некоторых граждан до сих пор не понятен принцип работы классической кредитки.

Поиск и сравнение кредитных карт

Оформление

Дебетовую карту оформить намного проще, чем кредитную. У банков количество отказов по таким картам немного выше 0%. Это объясняется тем, что здесь банк ничем не рискует фактически: клиент получает карту с нулевым балансом, поэтому никакие обязательства после оформления на него не ложатся.

В случае с кредитками все обстоит иначе. Банки отказывают в их выдаче примерно так же часто, как и в выдаче потребительского кредита. Но кредитную карту оформить легче в разы, чем кредит наличными — такой политики придерживается каждый банк.

Разница между двумя типами карт заключается в наличие / отсутствии кредитного лимита. У дебетовых карт его нет, а у кредитных — есть. Поэтому их оформление иногда связывается с некоторыми трудностями, и такие продукты пока не доступны широкому потребительскому кругу.

Что такое кредитный лимит

Ключевой составляющей любой кредитки считается кредитный лимит. Без этого показателя карта автоматически становится дебетовой.

Кредитный лимит — это сумма денежных средств, которые банк размещает на карте для их последующего нецелевого использования клиентом.

Основные характеристики этого показателя:

- Сумма — до нескольких сотен тысяч рублей.

- Может использоваться в любом виде — в наличном / в безналичном.

- Использование облагается годовым процентом.

- Должен полностью восстанавливаться в течение определенного периода.

- Увеличение суммы в случае принятия банком соответствующего решения.

Кредитная организация принимает решение о величине лимита самостоятельно. В программах, как правило, указываются максимальные значения — к примеру, до 500 000 рублей. Но большинство держателей имеют доступ к меньшим суммам — 100 000-200 000 рублей.

Бробанк.ру.: В некоторых случаях величина кредитного лимита может достигать 1 000 000 рублей, и для оформления такой карты не обязательно быть премиальным клиентом банка. Дело в том, что потребность в такой величине кредитного лимита у клиентов возникает не часто. БОльшим спросом пользуются карты со средними лимитами. Они являются и более доступными для соискателей.

Кредитный лимит и кредит — в чем разница

Созвучность обоих терминов не должна вводить клиентов в заблуждение. Природа у них одна, но эти продукты в практическом плане имеют не так много общего, как кажется. При оформлении любого потребительского кредита, заемщик после подписания договора автоматически становится должником — в хорошем смысле этого понятия.

При оформлении карты, обязательства, предусмотренные пользовательским соглашением, считаются косвенными, так как держатель сам решает, будет он пользоваться предоставленным кредитным лимитом или нет.

По такому типу карт предусматривается использование и собственных средств, поэтому лимит, предоставленный банком, может оставаться не тронутым. Никаких обязательств в этом случае у клиента не возникнет.

Как используется кредитный лимит

В подавляющем большинстве случаев клиенты обращаются за оформлением кредиток именно по причине получения доступа к открытому кредитному лимиту. Его использование производится по следующему алгоритму:

- Клиентом совершается безналичная покупка в любой торговой точке, включая и онлайн платформы.

- После совершения покупки с баланса карты списывается сумма, эквивалентная сумме совершенной покупки.

- В пределах установленного договором периода пользователь вносит на баланс сумму покупки целиком, или определенную часть от нее.

Этот простой механизм распространяется практически на все кредитные карты. Если картой пользоваться правильно, не допуская серьезных нарушений, она становится хорошим запасным вариантом для держателя. Личные деньги могут закончиться в любой момент, и в этом случае всегда можно воспользоваться лимитом, предоставленным банком.

Как погашается задолженность

После первой совершенной расходной операции, держатель автоматически становится заемщиком банка. В отличие от потребительского кредита, при котором клиенты выдерживают определенный график платежей, здесь допускается погашение задолженности в свободной форме и с минимальными требованиями.

Классический вариант погашения задолженности выглядит следующим образом:

- Держатель совершает покупку 1-го числа месяца.

- В течение месяца им вносится минимальная сумма — 3-5-7% от суммы задолженности.

- По возможности, задолженность гаситься за несколько месяцев, либо исполнение обязательств растягивается на более длительный период.

Следовательно, клиент гасит задолженность ровно в том виде, в каком ему это удобно делать на текущий момент. Главное, чтобы минимальная сумма к погашению не была меньше той, которую банк указывает в договоре.

Пример: покупка совершается на 500 рублей. По условиям пользовательского соглашения, клиент ежемесячно должен вносить не менее 5% от совокупной суммы задолженности. Значит, в данном примере месячный взнос составит все 50 рублей. Если держатель не нарушит установленные сроки, то штрафные санкции на сумму задолженности начисляться не будут.

Льготный период

Для тех, кто планирует совершать частые траты по своей карте, льготный период является ключевым инструментом. При оформлении необходимо уточнить его длительность, так как во многом от этого зависит эффективность такой опции.

Основное назначение льготного периода — свободное пользование заемными средствами, но без начисления процентов. По кредитным картам предусматривается годовой процент — 12-27%. Этот показатель может быть ниже или выше. Конечный расчет производится индивидуально.

Если правильно использовать льготный период, то в его пределах пользователь не платит проценты банку-эмитенту. Но здесь важно, чтобы совокупная задолженность полностью гасилась в определенный срок. Пример:

- Клиентом совершается несколько покупок на общую сумму в 5000 рублей — все траты произведены в счет кредитного лимита.

- По условиям пользовательского соглашения длительность льготного периода (грейс периода) установлена в размере 50 дней.

- До отчетного месячного срока (к примеру, до 31 числа месяца) пользователь вносит минимальный платеж — 3-5-7% от суммы всех произведенных трат.

- В течение 50 дней после совершения первой покупки, задолженность гасится пользователем полностью.

- Если лимит полностью восстанавливается в пределах указанного срока, годовые проценты не начисляются.

После каждого последующего восстановления лимита, грейс-период возобновляется, и все может повториться по описанному выше сценарию. То есть, речь идет о бесплатном пользовании заемными средствами.

Помимо указанных опций, может предусматриваться еще ряд дополнительных инструментов и услуг, количество которых напрямую зависит от наименования кредитной карты.

По какому принципу и как работает кредитная карта?

Как работает кредитная карта? На первый взгляд это элементарный вопрос, который ни у кого не вызывает затруднений. Однако многие держатели кредиток не в курсе всех нюансов работы их платёжных инструментов. Из-за незнания в данном случае могут возникать проблемы, связанные с эксплуатацией пластика и заёмных денег.

Основная информация

Кредитная карта – это средство оперативного доступа к заёмным средствам на счёте, предоставленном банковской организацией. При этом доступная клиенту сумма изначально определена договором на оказание услуг.

На кредитке можно хранить не только банковские деньги, оформленные в качестве займа, но и собственные сбережения. Однако, как правило, держатели карт предпочитают свои денежные средства хранить на счёте дебетового пластика. Во-первых, потому что так безопаснее – случись что с одной карточкой, клиент банка не останется без денег. Во-вторых, чтобы использовать один платёжный инструмент для одних нужд, вторую – для других. Каждый разделяет “обязанности” карт по своему разумению.

Для кредиток предъявляются особенные требования при принятии решения о предоставлении продукта в пользование обратившемуся гражданину. Это и не удивительно, ведь оформление такого пластика приравнивается к выдаче кредита. Потому банк обращает особое внимание на то, какие доходы имеет его клиент, насколько он платёжеспособен, трудоустроен ли – и т.д.

Сегодня ни одно кредитно-финансовое учреждение не обходится без кредиток в списке своих сервисов, услуг и продуктов. На выбор обывателю предоставляется большой арсенал кредитных инструментов.

Кредитки весьма популярны, поэтому имеет смысл рассмотреть, по какому принципу они действуют. Практика показывает, что не все пользователи разбираются хотя бы в основных моментах эксплуатации такой карты, что недопустимо и может приводить к проблемным ситуациям.

Кредитный лимит и кредит – разница

Кредитный лимит – это вся предоставленная клиенту банком денежная сумма, размещённая на карточном счёте для последующего нецелевого применения.

Данное понятие представляется центральным в ряду других, касающихся работы кредитки.

Важно! Кредитный лимит является тем, что отличает кредитную карту от дебетовой.

Какие имеет характеристики? Основные:

- доступная сумма – как правило, до 300 000 рублей (у разных банков свои опции);

- возможность наличного и безналичного использования;

- годовые проценты за эксплуатацию;

- необходимость восстановления до истечения определённого срока;

- возможность увеличения объёма доступных средств при условии одобрения действия со стороны банка.

Примечание 1. Банк устанавливает кредитный лимит для держателя кредитки самостоятельно. В большинстве случаев на сайтах кредитно-финансовых организаций указываются максимально допустимые лимиты (например, 500 000). Чаще же клиент получает в своё распоряжение от 50 000 до 200 000 рублей.

В исключительных случаях держатель карты может рассчитывать на лимит в 1 000 000. Объясняется это просто: обычно пользователям банковского сервиса не нужны настолько большие суммы, потому банк может пойти на предоставление таких денег в порядке исключения.

Однако есть и другой вопрос, который является достаточно популярным среди держателей кредиток: чем кредит отличается от кредитного лимита?

Хотя эти явления созвучны, всё же они существенно отличаются друг от друга.

Важно! Когда гражданин оформляет потребительский займ, он автоматически становится должником. При оформлении же кредитки банковский клиент сам определяется, как и будет ли использовать кредитный лимит.

При использовании потребительского займа клиент банка вносит платежи по заранее установленному графику, а по кредитке погашение происходит в свободном виде и с немногочисленными требованиями.

Помните, что при наличии кредитного пластика можно оперировать не только заёмными, но и своими деньгами. Не каждый владелец кредитного пластика является должником (если он не трогает лимит, то и не должен ничего банку).

Как применяется лимит?

Алгоритм использования кредитного лимита:

- сначала совершается безналичная оплата каких-либо товаров или услуг (в магазине, на онлайн-площадке);

- после списывается сумма приобретения;

- далее в соблюдение определённого договором срока хозяин кредитки вносит на её счёт сумму покупки (либо часть).

При корректной эксплуатации кредитного лимита пластик может стать удобным платёжным инструментом, а пользователь будет сам определять размер задолженности.

Льготный период кредитования – ключевой параметр кредитки для тех пользователей, кто достаточно часто совершает покупки.

Что представляет собой работа пластика со льготным периодом?

Важно! Чтобы эффективно применять опцию, нужно при оформлении карты сразу уточнить параметры льготного периода.

Для чего он нужен? Это своего рода бонус от банка: на протяжении льготного срока клиент имеет возможность использовать заёмные деньги без уплаты процентов.

Примечание 2. Сегодня банки по кредитным картам назначают проценты от 12 до 27. В любом случае итоговое значение для каждого клиента рассчитывается индивидуально.

Если выдерживать льготные сроки, можно не потерять на процентах ни рубля.

Важно! Главное – успевать покрывать имеющуюся задолженность до истечения определённого периода.

Пример. Держатель кредитки делает приобретений на сумму 5 000 рублей в счёт заёмных средств. Согласно договору на оказание услуг срок льготного кредитования – 50 дней. До последнего дня отчётного периода (например, к 30-му числу) клиент вносит минимальный платёж 3-7% от суммы всех покупок и других расходов. В течение 50 суток с момента последней операции картодержатель гасит долг целиком. Если при этом лимит полностью восстановлен, годовые проценты не будут начислены.

Важно! После каждого восстановления лимита период льготного кредитования возобновляется.

Иными словами, при соблюдении указанных условий можно кредитными денежными средствами пользоваться бесплатно.

Погашение долга

Как только держатель кредитки совершил первую операцию с заёмными деньгами, он стал задолжником.

Стандартный вариант погашения долга:

- пользователь делает покупку 1-го числа;

- за месяц он вносит 3-5-7% от суммы покупки (долга) на карточный счёт;

- в течение нескольких последующих месяцев задолженность покрывается полностью.

Примечание 3. Важно соблюсти одно обстоятельство: минимальная сумма покрытия долга не должна быть меньше указанной в соглашении, заключённом с банком.

Порядок начисления процентов по задолженности

Чтобы не попасть в неприятную ситуацию и вообще понимать порядок эксплуатации кредитки, нужно знать, как кредитно-финансовая организация рассчитывает проценты по задолженности и определяет размер ежемесячных платежей.

Важно! Минимальный объём ежемесячного взноса – 5% от всего долга. Если задолженность хочется погасить как можно скорее, следует выплачивать долг относительно крупными частями.

Из чего состоит ежемесячный платёж:

- основной долг;

- проценты;

- штрафы и пенни – если такие есть.

Как вычислить проценты?

Пример. Вы имеет за один месяц расходов на сумму 10 000 рублей. Минимальный платёж – 5%. Ставка по процентам за год – 30%. Тогда: 10 000*0,3/12=250. 250 рублей – это и есть проценты.

Целиком вся сумма платежа при основном долге, например, 500 рублей рассчитывается ещё проще: 500+250=750. Т.е. к основному долгу прибавляются проценты.

Примечание 4. Большая часть кредиток относится к возобновляемой кредитной линии. Что это значит? По мере выплаты задолженности кредитный лимит будет восстановлен – тогда опять можно пользоваться заёмными средствами.

Плюсы и минусы кредитной карты

Что можно отнести к достоинствам продукта:

- возможность поправить своё финансовое состояние при необходимости осуществить какие-то траты, которые не были предусмотрены;

- отсутствие необходимости выплачивать проценты при условии соблюдения льготного срока;

- свободный график погашения, который лимитирован только крайним днём отчётного месяца;

- возможность вообще не влезать в долг, используя только свои деньги на карте.

Недостатки. Все минусы проистекают из плюсов и обусловлены неверной трактовкой опций карты. Чтобы грамотно эксплуатировать кредитку, изучайте условия договора и уточняйте у специалистов банка все параметры продукта. Основными же негативными моментами можно назвать, например, высокий процент и ограниченную сумму займа.

Примечание 5. При оформлении кредитной карты учитывайте стоимость дополнительных услуг, таких как СМС-информирование и страхование. Если первая опция важна, то вторая не является обязательно рекомендуемой. Не всегда предлагаемые сервисы нужны клиенту.

Основная причина, по которой стоит разбираться в сути работы кредитки, – заёмные средства. Каждый пользователь должен понимать, что в его распоряжении находятся деньги банка, и неправильное распоряжение картой может привести к увеличению задолженности.