Содержание

- Аналитический счет

- Нормативное регулирование

- План счетов аналитического учёта

- Когда необходимо открывать аналитические счета

- Назначение и преимущества аналитических счетов

- Функции аналитических счетов

- Система аналитических счетов

- Виды аналитических счетов бухгалтерского учета

- Оборотная ведомость по аналитическим счетам. Принцип формирования

- Порядок и сроки формирования ведомостей

- Контроль за правильностью ведения синтетического и аналитического учета

- Взаимная связь между синтетическим и аналитическим учетом

- Отображение синтетического и аналитического учета в отчетности организации

- Итоги

- Синтетический и аналитический учет

- Определимся с понятиями

- Как ведется синтетический и аналитический учет

- Синтетический и аналитический учет: их взаимосвязь

- Синтетические vs реальные тестовые данные: плюсы, минусы, подводные камни

- Разберёмся в терминах

- Возможности синтетических данных

- Так в чём же недостатки?

- Преимущества работы с реальными данными

- Так с какими данными и когда работать?

- Синтетические и аналитические счета бухгалтерского учета

- Понятие синтетических и аналитических счетов

- Порядок формирования синтетического и аналитического учета

- Отображение синтетического и аналитического учета в отчетности организации

- Контроль правильности ведения синтетического и аналитического учета

- Итоги

- Синтетический учет (синтетический счет)

- Регистры синтетического учёта

- Каким образом ведется синтетический учет

- Взаимосвязь синтетического и аналитического учета

- Счета аналитического и синтетического учетов

- В. Понятие синтетического и аналитического учета. Назначение счетов синтетического и аналитического учета. Понятие субсчетов

- Взаимосвязь между синтетическими и аналитическими счетами

- Взаимосвязь синтетических и аналитических счетов

Аналитический счет

Аналитические счета — это счета бухгалтерского учета, которые предназначены для детализации и конкретизации информации о наличии, состоянии и движении средств и их источников, отражаемой на синтетических счетах.

Аналитические счета также предназначены для аналитической оценки хозяйственно-экономической деятельности организации.

А учет по аналитическим счетам называется аналитическим учетом.

Отметим, что аналитические счета – это счета третьего, четвертого … порядка, которые детализировано характеризируют стоимостные, количественные показатели бухгалтерского учета.

То есть операции в аналитическом учете осуществляется в денежном и количественном выражении.

На основании определения синтетического и аналитического учета можно утверждать, что аналитический учет детализирует синтетический учет.

Нормативное регулирование

Информация о том, какие аналитические показатели должны иметь синтетические счета указано в Плане счетов и инструкции по его применению (утв. приказом Минфина от 31.10.2000 № 94н).

План счетов аналитического учёта

Современный план счетов представляет собой многоуровневую иерархию, которая строится на увязке счетов и субсчетов.

В зависимости от специфики деятельности предприятия разработанный для ведения бухучета план счетов может включать определенное количество уровней, а также необходимое число субсчетов, открытых к каждому счету.

В современных бухгалтерских программах количество доступных к созданию субсчетов и уровней вложенности не ограничивается.

Когда необходимо открывать аналитические счета

Открытие аналитических счетов необходимо в тех случаях, когда требуется детализация ведения учёта в разрезе, например, видов топлива, сотрудников, товарно-материальных ценностей и других направлений ведения учёта.

Главное условие при работе с аналитическими счетами — должно соблюдаться соответствие оборотов и остатков.

Назначение и преимущества аналитических счетов

Аналитический счет используется для подробной детализации хозяйственных средств и других активов, которые используются на предприятии. Аналитические счета открываются исключительно в качестве дополнения к синтетическим счетам. Современные бухгалтеры ведут аналитический учет в разрезе регистров второго, третьего, четвертого и пятого порядка.

Работа с аналитическими счетами обладает определенными преимуществами:

-

Значительно упрощает ведение бухгалтерского учета.

-

Позволяет внедрить хорошо структурированную иерархию счетов в зависимости от их назначения, целей и признаков.

-

Позволяет создать эффективную систему бухгалтерского учета.

Функции аналитических счетов

Аналитические счета используются для детализации информации.

В зависимости от специализации предприятия учет может вестись в разрезе трудовых и денежных измерителей, натуральных показателей, отдельных операций, обязательств или видов имущества.

Примером синтетического счета, по которому ведется большое количество аналитических счетов— счёт 10 «Запасы» и 41 «Товары».

Также распространённым примером считается счёт 60 «Расчеты с поставщиками и подрядчиками».

Рассмотрим счет 41 «Товары».

Согласно Плану счетов бухгалтерского учета он разбивается на следующие субсчета:

-

41.01— товары на складах организации;

-

41.02 — товары в розничной торговле;

-

41.03 — тара под товаром и порожняя;

-

41.04 — покупные изделия.

Далее внутри каждого субсчета происходит детализация по аналитическим счетам, например:

-

41.04 «Покупные изделия» — субсчет бухгалтерского учета;

-

Ткань х/б, ситец, фланель — аналитический счет.

Таким образом, аналитическим счетом в этом случае будет характеристика и обозначение вида имущества.

Далее может углубляться его характеристика по другим параметрам например по цвету или по ширине полотна.

Система аналитических счетов

Система ведения аналитического учёта предполагает детализированный учет по движению активов (оприходование и выбытие активов) в денежном эквиваленте и в натуральном выражении.

При этом в программу заносится максимально возможный объем информации, чтобы можно было проводить анализ хозяйственной деятельности фирмы и осуществлять контроль за правильностью ведения аналитического учета.

Аналитический счет несмотря на детализирующую функцию, позволяет группировать и обобщать данные, которые отражены на синтетических счетах.

Отметим, что открытие аналитического счета возможно и целесообразно только к сложному счету синтетического учета.

Виды аналитических счетов бухгалтерского учета

Аналитические счета, которые используются в бухгалтерском учете, можно разделить на два вида:

1. Количественно-суммовые аналитические счета. При использовании этих счетов бухгалтерия кроме денежного эквивалента ведёт количественный учет, к примеру, обозначает количество ТМЦ, оприходованных на склад.

2. Аналитические счета. На суммовых аналитических счетах используется учет исключительно в денежном эквиваленте.

Отметим, что количественный, а также ведущийся параллельно с ним аналитический учет должны быть организованы таким образом, чтобы показатели по ним совпадали в итоговом значении и позволяли осуществлять взаимный контроль.

Оборотная ведомость по аналитическим счетам. Принцип формирования

Принцип формирования оборотной ведомости по аналитическим счетам такой же, как и при формировании сводного документа по одному или нескольким счетам синтетического типа.

В оборотную ведомость вносятся остатки и обороты по счетам за выбранный отчетный период.

В зависимости от ставящихся задач бухгалтерия может сформировать ведомость в разрезе аналитического или синтетического счета.

Исходные данные для заполнения оборотных ведомостей берутся с бухгалтерских счетов, по которым в отчётном периоде зафиксировано какое-то движение активов или пассивов.

В итоге, созданный документ состоит из трех пар граф, в которых содержится вся необходимая информация, а именно:

-

Начальное и конечное сальдо по каждому выбранному счету.

-

Обороты за выставленный отчетный период.

Каждая графа содержит две колонки, которые называются дебет и кредит.

Таким образом, в сформированной оборотной ведомости содержатся итоговые остатки по кредиту или дебету (сальдо), обороты по кредиту и дебету, а также наименование счёта.

При этом при правильном ведении учета обеспечивается равенство итоговых сумм в колонках каждой пары.

Порядок и сроки формирования ведомостей

Порядок и сроки формирования ведомостей регламентируются установленным документооборотом организации и законодательными актами.

Чаще всего для составления аналитических отчетов используется период — календарный месяц.

Оборотные ведомости по аналитическому учету могут иметь различную форму.

К ним, например, относятся отчеты кладовщиков — материально ответственных лиц, товарные отчеты, и т.д.

Контроль за правильностью ведения синтетического и аналитического учета

Основополагающим учетным регистром контроля правильности отображения записей по бухгалтерским счетам является оборотная сальдовая ведомость.

Данный документ представляет собой группировку данных по счетам бухгалтерского учета, включая субсчета, с указанием их наименования, итоговых остатков на начало периода, оборотов за период (по активу и пассиву счетов), итоговой суммы на заданную дату.

При этом оборотная сальдовая ведомость может составляться за любой временной промежуток: как за день, так и за месяц, квартал, полный и неполный год.

Для формирования бухгалтерского баланса берутся данные оборотной ведомости за отчетный период.

Отметим, что оборотная сальдовая ведомость должна удовлетворять главному принципу — равенства.

То есть итоговые сальдо по дебету и кредиту бухгалтерского счета должны быть равны между собой.

Взаимная связь между синтетическим и аналитическим учетом

Факты, свидетельствующие о взаимосвязи аналитического учета и синтетического учета:

-

Основой для записей обоих видах учета является один и тот же документ.

-

Аналитика является дополнительной детализированной характеристикой к синтетическому учету.

-

Итоговая сумма оборотов по аналитическим счетам равна итоговому обороту по синтетическому счету, объединяющему детализированную аналитику.

Отображение синтетического и аналитического учета в отчетности организации

Ведение бухгалтерского учета с помощью использования двойной записи на счетах бухгалтерского учета по утвержденному организацией рабочему плану счетов является обязанностью предприятия.

При этом, обороты и итоги синтетического учета отражаются в Главной книге.

А Главная книга является основным документом для составления бухгалтерской отчетности, в том числе бухгалтерского баланса.

Ведение аналитического учета находит свое отображение в разнообразных учетных регистрах: карточках о движении имущества, накопительных ведомостях и прочей отчетной документации.

Итоги

В заключение можно сделать следующие выводы. Аналитический учет является детализацией для синтетического учета. Данные аналитического и синтетического учета используются для составления бухгалтерской отчетности. На основании информации, отраженной на бухгалтерских счетах, осуществляется анализ финансово-хозяйственной деятельности предприятия.

Синтетический и аналитический учет

Актуально на: 1 ноября 2016 г.

В бухгалтерском учете выделяют понятия синтетического и аналитического учета. О том, что это такое и какая между ними взаимосвязь, расскажем в нашей консультации.

Определимся с понятиями

Определение синтетического и аналитического учета можно найти в утратившем силу Законе о бухучете, который действовал до принятия Федерального закона от 06.12.2011 № 402-ФЗ.

Что такое синтетический учет в бухгалтерском учете? Это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам (абз. 3 ст. 2 Федерального закона от 21.11.1996 № 129-ФЗ, утратил силу).

Аналитический учет — учет, который ведется в аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета (абз. 4 ст. 2 Федерального закона от 21.11.1996 № 129-ФЗ, утратил силу).

Несмотря на утрату силы закона, в котором были даны определения синтетического и аналитического учета, их смысл и назначение не изменились.

Как ведется синтетический и аналитический учет

Синтетический учет ведется на синтетических счетах бухгалтерского учета в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина от 31.10.2000 № 94н). Указанный в Плане счетов бухгалтерский счет и есть инструмент ведения синтетического счета, который дает обобщенную информацию об объектах учета.

Так, к примеру, дебетовое сальдо счета 01 «Основные средства» информирует об общей стоимости объектов основных средств на отчетную дату, а кредитовое сальдо счета 70 «Расчеты с персоналом по оплате труда» показывает задолженность организации перед работниками по выплате им заработной платы.

Планом счетов, как правило, предусматривается каким образом на том или ином счете организуется аналитический учет. К примеру, на счете 01 аналитический учет ведется по видам и местам нахождения объектов основных средств, а на счете 70 – по каждому работнику организации.

При этом организация может дополнительно организовывать аналитический учет с необходимой степенью детализации в соответствии со своей Учетной политикой.

Синтетический и аналитический учет: их взаимосвязь

Поскольку данные аналитического учета раскрывают и детализируют информацию, отраженную на синтетическом счете, суммированные аналитические данные должны быть равны итоговому показателю синтетического счета. Данные аналитического учета всегда соответствуют данным соответствующего синтетического счета. В этом и заключается их взаимосвязь.

Равенство данных синтетического и аналитического учета можно показать на примере счета 70.

Кредитовое сальдо счета 70 по данным бухгалтерского учета организации на 30.09.2016 – 125 000 рублей. Данные аналитического учета по счету 70 на эту же дату следующие:

| Работник: | Сумма (руб.) |

|---|---|

| Иванов И.И. | 65 000 |

| Петров П.П. | — |

| Сидоров С.С. | 60 000 |

| Итого: | 125 000 |

Итоговая сумма данных аналитического учета соответствует сальдо синтетического счета (125 000 рублей).

Синтетические vs реальные тестовые данные: плюсы, минусы, подводные камни

Начнём со сладкого и приведём примеры из практики тестирования.

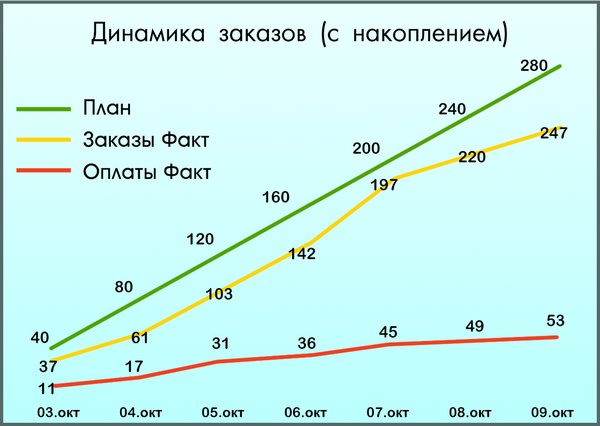

Представьте себе готовый к запуску интернет-магазин. Ничего не предвещает беды. Маркетологи разработали стратегию продвижения, были написаны статьи в профильные интернет-ресурсы, оплачена реклама. Руководство ожидало до 300 покупок еженедельно. Проходит первая неделя, менеджеры фиксируют 53 оплаты. Руководство магазина в ярости…

Менеджер проекта бегает в поисках причин: непродуманность usability? нецелевой трафик? что-то еще? Начали разбираться, изучили данные системы аналитики. Оказалось, что до оформления заказа дошли 247 человека, а оплатили только 53.

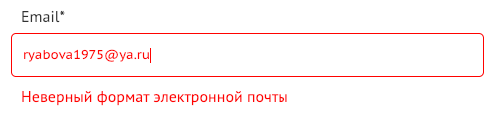

Анализ показал, что остальные не смогли оформить покупку из-за адреса электронной почты!

Тестирование формы заказа отдали начинающему специалисту. Он старался изо всех сил, вводил в поля «ФИО», «Email», «Телефон» все возможные и невозможные варианты, которые давали ему онлайн-генераторы. Спустя неделю все баги были найдены и пофикшены. Релиз состоялся. Но в числе рассмотренных вариантов не было ни одного адреса электронной почты, содержащей менее 8 символов после @.

Так счастливые обладатели почт @ mail.ru, @ ya.ru (и аналогичных) не смогли ввести свою почту и покинули сайт без покупок. Владельцы недополучили порядка 600 тысяч рублей, весь рекламный бюджет был слит в пустоту, а сам интернет-магазин получил кучу негативных отзывов.

Думаете это единичный случай? Тогда вот ещё одна страшилка для заказчика.

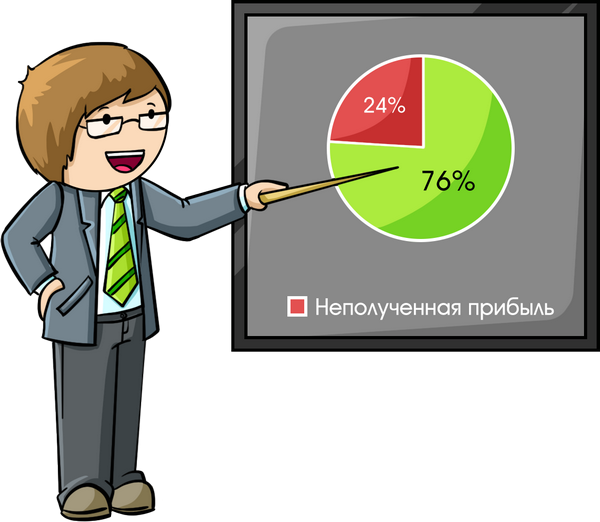

На волне всеобщего интереса к безналичным расчетам, компания по выдаче займов решила ввести новый способ перечисления денежных средств — на банковскую карту заемщика. Реализовали соответствующую форму в личном кабинете менеджера, протестировали разные варианты ошибок в полях для ввода данных карты, пофиксили, начали работать. Спустя месяц до руководства дошла информация, что 24% потенциальных заемщиков, которые уже получили одобрение, не оформили займ до конца. Почему? Они предоставляли банковскую карту, номер которой содержал 18 цифр, вместо заложенных и протестированных 16. Ни система, ни менеджеры не могли зарегистрировать такие карты, и клиенты уходили ни с чем.

Пилотный проект был внедрен в 3 офисах города. Среднее количество ежемесячных займов по трём офисам равнялось 340. Итог: организация потеряла, как минимум, 612 тыс. руб. выручки.

Это лишь пара примеров, когда синтетические данные могут стать причиной серьёзных убытков на проекте. Многие тестировщики вводят синтетические данные для того, чтобы протестировать различные проекты – от мобильного приложения до ПО. В таком случае тестеры сами придумывают тестовые ситуации, пытаясь предугадать поведение пользователя.

Однако, чаще всего они видят пользователя не многомерным, как в кинотеатре с 3D-очками, а схематичным, как будто ребёнок нарисовал человечка на альбомном листе.

Это приводит к тому, что тестировщик не покрывает все возможные тестовые ситуации и не может работать с большим объёмом данных. И, хотя тестирование может быть проведено хорошо, нет никаких гарантий, что система не упадёт, когда самый настоящий пользователь (чаще всего нелогичный и даже непредсказуемый) начнёт взаимодействовать с продуктом.

Сегодня мы поговорим о том, каким данным отдать предпочтение в процессе тестирования: синтетическим или реальным.

Разберёмся в терминах

Каждый раз, когда мы берёмся за тест, мы решаем, какими тестовыми данными мы будем пользоваться. Их источниками могут быть:

- Копии БД продакшн-версии на тестовый стенд.

- БД сторонних систем клиента, которые могут использоваться в текущей.

- Генераторы тестовых данных.

- Ручное создание тестовых данных.

Первые 2 источника предоставляют нам реальные тестовые данные. Они создаются при существующих процессах пользователями или системой.

Например, когда мы присоединяемся к проекту по разработке веб-продукта для производственной компании, мы можем для тестирования воспользоваться копией существующей БД 1С, которая на протяжении нескольких лет собирала и обрабатывала все данные об операциях и клиентах. С помощью модуля формирования и отображения отчетов о выполненных заказах мы получаем информацию из 1С в нужном формате и работаем с реальными тестовыми данными.

Источники из пунктов 3 и 4 мы называем «синтетическими тестовыми данными» (такой термин можно встретить в зарубежном тестировании, но в русскоязычном сегменте он используется редко). Такие данные мы создаём сами для целей разработки и тестирования.

Например, мы получили заказ от новой электронной торговой площадки для проведения закупок государственными и муниципальными организациями по 44 ФЗ. Здесь соблюдаются очень строгие правила защиты информации, поэтому у команды нет доступа к реальным данным. Единственный выход для проведения тестирования: создать весь набор тестовых данных с нуля. Даже физические электронно-цифровые подписи, которые предназначены исключительно для тестирования.

В нашей практике редко используется один тип данных, обычно мы работаем с их комбинацией в зависимости от задачи.

Для проверки ограничений и исключений в той же системе для производственной компании мы дополнительно задействовали синтетические данные. С их помощью мы проверили, как поведет себя отчет, если в одном из заказов будут отсутствовать продукты. На электронной торговой площадке мы комбинировали синтетические данные с реальными справочниками ОКПД2 и ОКВЭД2.

Возможности синтетических данных

В ряде ситуаций без синтетических данных просто не обойтись! Посмотрим, для каких задач из арсенала тестировщика они могут использоваться:

1. Упрощение и стандартизация

Часто реальные данные представляют собой однородные массивы данных: представьте, что в системе регистрируются тысячи физических лиц с одним набором атрибутов, юридические лица, отличающиеся по типу, стандартные операции и множество других типов сущностей. Тогда зачем тратить часы на тестирование одинаковых входных данных, если можно объединить их в группы и для каждой группы назначить «представителя»?

На одном из прошлогодних проектов заказчик решил усилить команду тестировщиков перед очередным релизом, для чего была привлечена команда из наших специалистов. Продукт содержал доработанную форму регистрации с множеством полей. Мы заложили на тест формы 30 минут и потратили примерно столько же времени. Параллельно же вскрылось, что ранее эту форму уже тестировал другой тестер, потратив на это 7 часов. Почему? Просто он решил прогнать тест по реальным данным 12 сотрудников из штатного расписания и не учёл, что тест по одному сотруднику покрывает все атрибуты, одинаковые для каждого регистрируемого профиля.

Профит: 6 часов 30 минут и это только на одном тесте.

2. Комбинаторика и покрытие тестами

Несмотря на зачастую большой объём реальных данных, они могут не содержать ряд возможных кейсов. Для того, чтобы гарантировать работоспособность системы при различных комбинациях входных данных, нам приходится генерировать их самостоятельно.

Вернёмся к предыдущему примеру. Форма регистрации в новом релизе дорабатывалась не просто так. Команда заказчика, исходя из норм корпоративной культуры, решила сделать область отчества обязательной. Итог, у всех иностранных специалистов в штате резко появился один отец — Иван (кто-то сказал писать Иванович, пока не починят). Случай забавный, но если вы не учитываете какие-то хотелки или параметры своих клиентов в тестах, то не обижайтесь, если эти люди потом не будут учитывать вас в своих затратах/отзывах.

3. Автоматизация

В автоматизированном тестировании без синтетических данных не обойтись. Даже кажущиеся незначительными изменения в данных могут повлиять на работу целого набора тестовых прогонов.

Тут наглядным будет пример из банковской сферы. Чтобы проверить правильно ли приложение проставляет номера банковских счетов в генерируемых им документах, мы потратили 120 человеко/часов на написание автотестов. Доступа к БД не было, потому номер счёта был указан в самом автотесте. Тесты отлично себя показали и мы уже готовы были рисовать в отчёте 180%+ ROI от автоматизации. Но через неделю произошло обновление БД с изменением номера счёта. Все автотесты, как и наши усилия по автоматизации благополучно попадали. После доработки автотестов, итоговый ROI снизился до значения 106%. С тем же успехом мы могли сразу начать тестировать руками.

4. Повышение управляемости

Используя синтетические данные, мы знаем (в худшем случае, предполагаем), какого отклика ждать от системы. Если в функциональность вносятся изменения, мы понимаем, как изменится отклик на те же самые данные. Или мы можем подкорректировать данные, чтобы получить желаемый результат.

В одном из проектов наша команда приступила к тестированию с использованием реальных данных из БД контрагентов заказчика. БД активно дорабатывалась, но на тот момент она была составлена крайне небрежно. Мы теряли время, пытаясь понять где ошибка, в функционале или в БД. Решение было простым, составить синтетичекскую БД, которая стала короче, но адекватнее и информативнее. Тестирование этого функционала было закончено за 12 человеко/часов.

Так в чём же недостатки?

Может показаться, что синтетические данные всесильны. Так оно и есть, пока вы не столкнётесь с человеческим фактором. Синтетические данные преднамеренно создаются людьми и в этом их главный недостаток. Мы физически не можем продумать все возможные варианты развития событий и комбинации входных факторов (да и форс-мажоры никто не отменял). И тут преимущество остаётся за реальными данными.

Преимущества работы с реальными данными

Какие же преимущества мы видим в работе с реальными данными? 4 пруфа из нашего опыта:

1. Работа с большими объёмами информации

Реальная работа системы предоставляет нам миллионы операций. Повторить одновременную работу тысяч пользователей или автоматическую генерацию данных не сможет ни одна команда специалистов.

Пруф: мы создали синтетическую мини-БД, которая, как нам казалось, соответствовала всем критериям существующей у заказчика базы. С синтетической базой всё работало великолепно, но стоило запустить тесты с реальной базой, как всё посыпалось. Итог: если не можете учесть все нюансы реальной выборки данных, не тратьте время на генерацию синтетических данных.

2. Использование разнообразных форматов данных

Текст, звук, видео, изображения, исполняемые файлы, архивы — невозможно предугадать, что пользователь решит загрузить в поле формы. Подсказки о принимаемых форматах могут игнорироваться, а запрет на загрузку может быть не реализован командой разработки. В итоге тестируются желаемые сценарии. Например, что в поле загрузки звука, действительно, можно загрузить файл формата mp3 и что загрузка исполняемого файла не навредит системе. Отслеживать же исключения нам помогают реальные данные.

Пруф: мы тестировали поле загрузки фотографии в профиль пользователя. Попробовали самые распространенные графические форматы из базы, плюс несколько видео- и текстовые файлы. Синтетическая подборка загружалась отлично. При реальной эксплуатации выяснилось, что любая попытка загрузить звуковой файл вызывает ошибку. Вся регистрационная форма крашилась без возможности заменить файл. Не спасало даже обновление страницы.

3. Непредсказуемость поведения пользователей

Хотя многие QA-специалисты преуспели в создании и анализе исключительных ситуаций, давайте признаемся честно — мы никогда не сможем точно спрогнозировать, как поведет себя человек и окружающие его факторы. Причём начинать можно с отключения интернета в момент выполнения операции, а заканчивать операциями с кодом программы и внутренними файлами.

Пруф: у нас в компании каждый год сотрудники проходят аттестацию, где, в числе прочего, оценивают свои навыки в специальной анкете. Оценки согласовываются с руководителем, и на основе их рассчитывается грейд (уровень) специалиста. Перед релизом модуль был полностью проверен, всё работало как часы. Но однажды именно в момент сохранения результатов на систему была совершена ddos-атака, в результате которой сохранилась только часть данных, а последующие попытки сохранения только дублировали ошибки. Без реальной ситуации мы бы не отследили такую серьезную ошибку.

4. Обновления систем

Очень важно понимать, как поведёт себя система при обновлении, какие возможны риски, что может «не взлететь». В программах типа 1С, где огромное количество справочников и связей, вопрос обновлений стоит особенно остро. И здесь лучшим вариантом будет иметь свежую копию продакшен-версии, тестировать обновление на ней, и только потом релизиться.

Пруф: случай достаточно распространенный. Проект в сфере факторинговых услуг. Критичность потери и искажения данных зашкаливает, а любое подозрение к актуальности воспроизводимых системой данных может остановить работу всего офиса. И тут наш спец криво выкатывает очередное обновление сразу на прод, не захватив при этом последние 10 версий билдов.

Выкатили в 18-00 пофиксили на утро, часов в 11. Из-за несостоявшейся доработки и непоняток с версиями, целых 2 часа была полностью заморожена работа подразделений компании. Менеджеры не могли обрабатывать текущие договоры и регистрировать новые.

С тех пор мы в обязательном порядке работаем с тремя стендами:

- Develop. Сюда выкладываются доработки, творится анархия и беспредел, называемые тестированием исключений. QA-инженеры работают, в основном с синтетическими данными, реальные заливаются нечасто.

- Pre-release. Когда все доработки реализованы и протестированы, они собираются в данную ветку. Сюда же предварительно накатывается версия с прода. Таким образом мы тестируем обновление и работу новых функций в условно боевых условиях.

- Production. Это уже рабочая, боевая версия системы, с которой работают конечные пользователи.

Так с какими данными и когда работать?

Делимся 3 инсайтами нашей работы с реальными и синтетическими данными:

1. Помните, что выбор типа данных зависит от целей и этапа тестирования. Так, разрабатывая новую систему, мы можем оперировать только синтетическими данными. Для покрытия различных комбинаций входных условий, тоже, чаще всего, обратимся к ним. А вот воспроизводство какого-нибудь хитрого исключения, связанного с поведением пользователя, потребует уже реальных логов. Это же относится к работе с общепринятыми справочниками и реестрами.

2. Не забывайте оптимизировать свою работу с тестовыми данными. Где можно, используйте генераторы, формируйте общие реестры основных сущностей, вовремя сохраняйте и используйте бэкапы системы, разворачивая их в нужный момент. Тогда подготовка к очередному проекту будет для вас не источником тоски и уныния, а одним из этапов работы.

3. Не переходите на сторону сплошной синтетики, но и не зацикливайтесь на реальных данных. Используйте комбинированный подход к тестовым данными, чтобы не пропускать ошибки, экономить время и показывать максимальные результаты в своей работе.

Несмотря на то, что синтетике пророчат большое будущее, а учёные увидели в синтетических данных новую надежду искусственного интеллекта, синтетика в тестировании никакой панацеей не является. Это лишь очередной подход к генерации тестовых данных, который может помочь решить ваши проблемы, а может привести к появлению новых. Знание сильных и слабых сторон реальных/синтетических данных, а также умение в нужный момент их применить, вот что защищает вас от убытков, простоя в работе или судебного иска. Надеюсь сегодня мы помогли вам стать чуть-чуть защищеннее. Или нет?

Синтетические и аналитические счета бухгалтерского учета

Синтетические и аналитические счета бухгалтерского учета — информационные источники обобщенных (сводных и детализированных) показателей хоздеятельности предприятия. Рассмотрим, что они собой представляют.

Понятие синтетических и аналитических счетов

Порядок формирования синтетического и аналитического учета

Взаимная связь между синтетическим и аналитическим учетом

Отображение синтетического и аналитического учета в отчетности организации

Контроль правильности ведения синтетического и аналитического учета

Итоги

Понятие синтетических и аналитических счетов

В бухгалтерском учете хозяйственная жизнь предприятий и ИП находит свое отображение на определенных счетах, регламентированных приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» от 31.10.2000 № 94н. Записи на счетах, отражающие факты хоздеятельности, проводят с применением метода двойной записи. На практике это означает одновременную запись в идентичной сумме по дебету одного счета и кредиту другого. Основные счета бухучета называют синтетическими.

Синтетические счета – счета, которые содержат обобщенные данные о хоздеятельности, имуществе организации, а также об источниках формирования имущества, собранные по определенным признакам. Синтетические счета бухгалтерского учетаимеют возможность разбивки на субсчета второго порядка, предназначенные для детализации счета.

ВАЖНО! Учет на синтетических счетах отображается исключительно в денежной оценке.

Для большей детализации и аналитической оценки хозяйственно-экономического состояния организации предназначены аналитические счета. Учет по такому виду счетов называют аналитическим.

Аналитические счета – счета третьего, четвертого … порядка, которые детально отображают стоимостные, количественные показатели бухучета.

ВАЖНО! Оценка операций в аналитическом учете осуществляется в денежном и количественном выражении.

Исходя из определения синтетического и аналитического учета, можно сказать, что аналитический учет является дополнительной расшифровкой по детализации к синтетическому учету.

О том, какие аналитические показатели должны иметь синтетические счета согласно плану счетов и инструкции по его применению (утв. приказом Минфина от 31.10.2000 № 94н), читайте .

Порядок формирования синтетического и аналитического учета

Согласно Плану счетов бухучета (приказ Минфина РФ от 31.10.2000 № 94н) предусмотрен ряд счетов, для которых имеется возможность открытия субсчетов. Субсчет по своему назначению является дополнительным звеном между аналитическим и синтетическим учетом. Субсчет, в свою очередь, объединяет несколько аналитических счетов. Сгруппированный аналитический учет ведется в пределах одного синтетического счета, в том числе в пределах субсчетов.

На практике это выглядит следующим образом.

Рассмотрим счет 41 «Товары». Согласно Плану счетов бухучета он разбивается на следующие субсчета:

- 41.01— товары на складах организации;

- 41.02 — товары в розничной торговле;

- 41.03 — тара под товаром и порожняя;

- 41.04 — покупные изделия.

В последующем внутри каждого субсчета идет детализация по аналитическим счетам, например:

- 41.04 «Покупные изделия» — субсчет бухгалтерского учета;

- Ткань х/б, ситец, фланель — аналитический счет.

Таким образом, аналитическим счетом в этом случае будет характеристика и обозначение вида имущества. Далее может углубляться его характеристика по другим параметрам, например по цвету или по ширине полотна.

Отображение синтетического и аналитического учета в отчетности организации

Ведение бухгалтерского учета путем двойной записи на счетах по утвержденному рабочему плану счетов является обязанностью организации. Обороты и итоги синтетического учета находят свое отражение в главной книге. Главная книга является основой для составления бухгалтерской отчетности, в том числе бухгалтерского баланса.

Ведение аналитического учета находит свое отображение в разнообразных учетных регистрах: карточках о движении имущества, накопительных ведомостях и прочей отчетной документации. Объединение синтетического и аналитического учета в одном учетном регистре является распространенным явлением.

Контроль правильности ведения синтетического и аналитического учета

Основным документом контроля правильности отображения записей по бухгалтерским счетам является оборотная сальдовая ведомость.

Подробней о порядке формирования оборотных ведомостей см. в материале «Как заполнить оборотную ведомость (бланк, образец)?».

Данный учетный регистр представляет собой группировку по счетам бухгалтерского учета, включая субсчета, с указанием их наименования, итоговых остатков на начало периода, оборотов за период (по активу и пассиву счетов), итоговой суммы на заданную дату.

ВАЖНО! Оборотная ведомость может составляться за любой временной промежуток: как за день, так и за месяц, полный и неполный год. Для формирования бухгалтерского баланса берутся данные оборотной ведомости за отчетный период.

Ведомость должна отвечать главному принципу — равенства (итоговые сальдо по дебету и кредиту бухгалтерского счета должны быть равны между собой).

ВАЖНО! Принцип равенства регламентируется и характеризуется строением бухгалтерской отчетности (бухгалтерского баланса). Дебет счетов отвечает за имущество хозяйствующего субъекта, по кредиту счетов отражаются источники формирования имущества. Несоблюдение равенства однозначно говорит о нарушении и некорректном отображении фактов деятельности организации в бухучете.

Тонкости составления бухгалтерского баланса подробней смотрите в статье «Заполнение формы 1 бухгалтерского баланса (образец)».

Оборотные ведомости по аналитическому учету могут иметь различную форму. К ним относятся разнообразные ведомости — отчеты кладовщиков, товарные отчеты, прочие учетные регистры. Порядок и сроки формирования ведомостей регламентируются установленным документооборотом организации и законодательными нормами. Чаще всего для составления аналитических отчетов это календарный месяц.

Итоги

Аналитический учет является детализацией для синтетического учета. Данные аналитического и синтетического учета служат для составления бухгалтерской отчетности. На основе информации, зафиксированной на бухгалтерских счетах, производится анализ финансово-хозяйственной деятельности организации.

Синтетический учет (синтетический счет)

Синтетический учет – это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведётся на синтетических счетах бухгалтерского учёта.

Основная особенность синтетического учёта заключается в его обобщённости, отсутствии разделения на конкретные характеристики средств.

Синтетическими счетами называются счета бухгалтерского учёта, по которым ведётся учет имущества, обязательств и хозяйственных процессов в самом обобщенном виде. Такие показатели содержатся в счетах синтетического учёта и необходимы для общего представления о наличии и движении средств и их источников (основных средств, сырья, материалов, топлива, затрат на производство, денежных средств в кассе предприятия и на счетах в банке, уставного фонда и т. п.).

Примерами синтетических счетов бухгалтерского учёта служат: 01 – «Основные средства», 04 – «Нематериальные активы», 10 – «Материалы» и др.

Отметим, что синтетический учёт ведётся исключительно в денежном выражении.

Данные синтетического учёта находят своё развитие (детализацию) в аналитическом учёте. Таким образом, можно сказать что, синтетический учёт – обобщённое отображение информации о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, их источников и хозяйственных процессов в денежном измерении.

Ведётся синтетический учёт на основе синтетических счетов бухгалтерского учёта.

Регистры синтетического учёта

Отражая операции в бухгалтерском учете, компания фиксирует их в регистрах синтетического и аналитического учета. Собственно эти два составляющих – синтетический и аналитический учет, – дополняя друг друга, и образуют конечную систему бухучета на предприятии.

Регистрами синтетического учёта являются: главная книга, книга «Журнал-Главная», журналы-ордера.

Каким образом ведется синтетический учет

Синтетический учет ведется на синтетических счетах бухгалтерского учета в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина от 31.10.2000 № 94н). Приведенный в Плане счетов бухгалтерский счет является инструментом ведения синтетического счета, который показывает обобщенную информацию об объектах учета.

Каждая операция фиксируется в учете компании с помощью двойной записи, то есть по дебету и кредиту сразу двух счетов.

Остаток, сформировавшийся в результате такой записи по тому или иному счету, используемому согласно плану счетов бухучета для отражения определенных действий или событий, и есть элемент синтетического учета. Это всегда общая информация, показывающая стоимостной эквивалент конкретного показателя. Например, счет 10 «Материалы» отражает движение ТМЦ, принадлежащих компании. Дебетовое сальдо по этому счету показывает остаток таких ценностей на определенную дату. К данному счету могут использоваться субсчета, распределяющие все материалы по видам: сырье и материалы, комплектующие изделия, топливо, запчасти, инвентарь, спецодежда и прочие. В то же время все перечисленные ТМЦ могут находиться на разных складах, принадлежащих одной компании, и это также будет отражено в учете. Данная детальная информация видна в аналитике счета 10.

Другой пример: по расчетам за приобретение товаров, услуг или работ организацией синтетический учет ведется по счету 60 «Расчеты с поставщиками и подрядчиками». Тут, как следует из самого названия счета, компания отражает собственные обязательства перед контрагентом или же, напротив, его обязательства перед компанией. Аналитический учет в данном случае будет представлять из себя записи в разрезе каждого конкретного контрагента, отражение перечисленных авансов и окончательных сумм оплаты, а также сами факты получения товаров, работ или услуг.

Взаимосвязь синтетического и аналитического учета

Так как данные аналитического учета раскрывают и детализируют информацию, отраженную на синтетическом счете, то суммированные аналитические данные должны быть равны итоговому показателю синтетического счета. То есть, данные аналитического учёта должны соответствовать данным соответствующего синтетического счета: оборотам и остаткам по счетам синтетического учёта. В этом и заключается их взаимосвязь.

Эта взаимосвязь объясняется тем, что:

-

по своей структуре и синтетические, и аналитические счета состоят из двух частей – дебета и кредита счета. И по этим счетам отражаются остатки (сальдо) счета и обороты по счету;

-

итоги оборотов и сальдо по аналитическим счетам всегда равны оборотам и сальдо по синтетическому счету, который объединяет эти аналитические счета;

-

все хозяйственные операции отображаются на этих аналитических счетах на основании одних и тех же первичных документов и по такой же стороне счета, по которой отражена запись на синтетическом счете;

-

на аналитических счетах отражаются такие же качественно однородные объекты учета, что и на синтетических счетах, но по более детализированным экономическим признакам;

-

если на синтетическом счете показываются активы (имущество, дебиторская задолженность и т.д.), то и на относящихся к этому синтетическому счету аналитических счетах отражаются те же активы; и наоборот: если на синтетическом счете показаны капитал и обязательства, то и на детализирующих его аналитических счетах отражаются аналогичные объекты бухгалтерского учета;

-

аналитические счета не участвуют в корреспонденции с другими счетами. Корреспонденция счетов проявляется только через синтетический счет, объединяющий аналитические счета.

Итак, поскольку информация аналитического учета, в конечном счете, формирует данные синтетического учета, то вполне очевидна их взаимосвязь: суммы показателей по данным аналитики всегда соответствует общим показателям синтетического учета. Исключений из этого правила быть не может.

И наоборот, если остатки по аналитическим и синтетическим счетам оказались по какой-то причине не равны, то этот факт будет свидетельствовать о допущенной ошибке в учете.

Таким образом, требование о безусловном соответствии данных синтетического и аналитического учета может, в том числе, играть роль и проверочного инструмента в вопросе правильности ведения бухгалтерского учета в организации в целом.

Пример:

Равенство данных синтетического и аналитического учета можно показать на примере счета 70.

Кредитовое сальдо счета 70 по данным бухгалтерского учета организации на 31.12.2018 составляет 500 000 рублей.

Данные аналитического учета по счету 70 на эту же дату следующие:

|

Работник |

Сумма (руб.) |

| Работник №1 | 200 000 |

| Работник №2 | 100 000 |

| Работник №3 | 200 000 |

| Итого: | 500 000 |

Как видно из Таблицы, итоговая сумма данных аналитического учета соответствует сальдо синтетического счета (500 000 руб.).

Счета аналитического и синтетического учетов

1. Синтетические счета.

2. Понятие субсчетов.

3. Аналитические счета.

4. Взаимосвязь между синтетическим и аналитическим счетами.

Структура информации бухучета подразделяется на два разреза: горизонтальный и вертикальный. Горизонтальные связи проявляются через корреспонденцию счетов, вызванную двойной записью данных о хозяйственной деятельности. Вертикальные связи выражены в соподчинении информационных уровней — синтетического и аналитического учета, синтетических и аналитических счетов.

Синтетический учет дает обобщенные показатели в денежном выражении. Такие показатели содержатся в счетах синтетического учета и необходимы для общего представления о наличии и движении средств и их источников.

* Синтетические (объединяющие) счета представляют собой способ классификации и систематизации информации по стадиям кругооборота средств и фондов. Они образуют связанную двойной записью информационную систему, отражающую динамику движения всех объектов бухучета в обобщенных стоимостных показателях (горизонтальные связи).

Синтетические счета являются счетами 1-го порядка. Они могут быть простыми (когда объект учета не подлежит дальнейшей детализации) и сложными (когда объект учета, отражаемый на данном синтетическом счете, подлежит дальнейшей детализации на отдельных счетах, называемых аналитическими). Показатели сложных счетов, когда это необходимо, находят свою детализацию в аналитическом учете. Перечень синтетических счетов содержится в плане счетов. Каждый синтетический счет имеет свой номер.

В плане счетов бухучета по некоторым сложным счетам предусматриваются субсчета. Субсчет — способ группировки данных аналитического учета. Субсчета называют счетами 2-го порядка. Они используются для получения обобщенных показателей в дополнение к данным синтетических счетов. Субсчета имеют не все синтетические счета, а только те, показатели которых необходимо соответствующим образом сгруппировать. Перечень субсчетов указывается в плане счетов, однако предприятия и организации могут самостоятельно выделять отдельные субсчета.

Субсчета показывают, в какой последовательности (группировке) нужно открывать счета аналитического учета и являются промежуточным звеном между синтетическим счетом и открываемыми к нему аналитическими счетами. При этом по одному субсчету может быть открыт один или несколько аналитических счетов в зависимости от необходимой детализации показателей учета.

Аналитический учет дает детализированные показатели в денежном, а в необходимых случаях и в натуральном выражении с целью получения большего объема информации для контроля и анализа хозяйственной деятельности. Для ведения аналитического учета применяются аналитические счета.

* Аналитические (детализирующие) счета являются способом обобщения и группировки данных, объединяемых синтетическим счетом (вертикальные связи). Аналитические счета открывают только к сложным счетам синтетического учета. Система аналитических счетов обобщает и в то же время детализирует хозяйственные операции по содержанию, а также в натуральных или трудовых измерителях, в то время как в синтетическом счете эти операции объединяются и обобщаются в едином денежном измерителе. При этом итоги оборотов и сальдо (в денежном выражении) по всем аналитическим счетам должны соответствовать оборотам и сальдо того синтетического счета, в развитии которого открыты аналитические счета.

Между синтетическим и аналитическим счетами существует взаимосвязь, основанная на параллельности записей на счетах. Эта взаимосвязь выражается в следующем:

* аналитические счета ведутся для детализации синтетических счетов;

* операция, записанная по синтетическому счету, должна быть обязательно отражена и на соответствующих аналитических счетах, открытых к данному синтетическому счету;

* на синтетическом счете операция записывается общей суммой, а на его аналитических счетах — частными суммами, дающими в итоге ту же сумму;

* запись в аналитическом счете производится обязательно на ту же сторону, что и в синтетический счет, т. е. их строение одинаково.

Поэтому начальные и конечные остатки, а также обороты по дебету и кредиту синтетического счета должны быть равны общим суммам соответствующих остатков и оборотов его аналитических счетов, открытых в его развитие. При подведении итога за отчетный период данные синтетических и аналитических счетов должны сверяться и совпадать, что свидетельствует о правильности ведения учета.

Следует отметить, что часть счетов синтетического учета отражает средства или источники средств, не требующие дальнейшей детализации. Такие синтетические счета называются простыми. Они не имеют аналитических счетов. К ним относятся счета «Касса», «Расчетный счет», «Уставный капитал».

17. Понятие синтетического и аналитического учетов, их взаимосвязь

В системе бухгалтерского учета принято различать: синтетический и аналитический учет.

Синтетический учет ? это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета (ст. 2 ФЗ «О бухгалтерском учете»).

Особенность синтетического учета: обобщенность и ведением его только в денежном выражении (пример: «Основные средства», «Материалы», «Нематериальные активы»).

Проанализировав изменения данных синтетического учета, можно выявить общие тенденции финансово-хозяйственной деятельности организации.

Однако синтетического учета, как правило, не хватает для решения многих конкретных задач оперативного управления хозяйственной деятельностью, поэтому в каждой бухгалтерии в развитии каждого синтетического учета ведется так называемый аналитический учет.

Организация аналитического учета отражена в приказе об учетной политике, в котором сказано, что счета аналитического учета открываются в дополнение к синтетическому счету 10 ? «Материалы» и расшифровывают общую сумму, учтенную на этом синтетическом счете, по местам хранения материальных ценностей и по их наименованиям.

На предприятии в течение года по каждому синтетическому счету ведется оборотная ведомость, с помощью которой обобщается информация, отражаемая на счетах бухгалтерского учета.

Отсутствие контрольного равенства Равенство итогов дебетовых и кредитовых оборотов свидетельствует о наличии ошибок в учетных записях, которые необходимо выявить и исправить.

Аналитический учет ? учет, который ведется в лицевых, материальных и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета (ст. 2 ФЗ «О бухгалтерском учете»).

На аналитическом счете указываются сведения о каждом поставщике, покупателе, дебиторе, кредиторе, номенклатурном номере материалов и готовой продукции и т. д. Ведение аналитического учета допускается не только в денежных, но и в натуральных измерителях (кг, м и др.).

Наиболее распространенной формой аналитического учета ? карточки. Для товарно-материальных ценностей применяются карточки количественного и количественно-суммового учета.

Состояние синтетического и аналитического учетов определяет эффективность защитных функций всей системы бухгалтерского учета на каждом хозяйственном объекте. При бухгалтерской проводке вносятся записи в регистре не только синтетического, но и аналитического учета. Такое единство документальной базы гарантирует, что при нормальной работе бухгалтерии данные аналитического учета должны соответствовать данным синтетического учета.

Проверку данных синтетического и аналитического учетов по всем счетам бухгалтерского учета необходимо проводить ежемесячно.

В организации аналитического учета могут быть следующие недостатки:

1) отсутствие аналитического учета по какому-либо из синтетических счетов;

2) запущенность аналитического учета;

3) недостаточная детализация аналитического учета.

При отсутствии аналитического учета по тем статьям баланса, где он необходим, утрачивается возможность его применения для эффективного управления хозяйственной деятельностью и обеспечения контроля за движением и сохранностью ценностей, которые находятся в ведении конкретных материально ответственных лиц (такая ситуация может создаваться преднамеренно для сокрытия хищений).

Запущенность учета может использоваться для сокрытия денежных сумм в связи с нерасшифрованным их остатком по синтетическому счету.

Недостаточная детализация учета имеет место в случаях, когда учет хозяйственного инвентаря производится независимо от стоимости, артикула и размера на одном аналитическом счете.

Обнаружение недостатков в аналитическом учете, как правило, свидетельствует о том, что они созданы умышленно бухгалтерскими работниками с целью облегчения в дальнейшем сокрытия преступления.

В. Понятие синтетического и аналитического учета. Назначение счетов синтетического и аналитического учета. Понятие субсчетов

Тема 5 СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ.

1.Понятие синтетического и аналитического учета. Назначение счетов синтетического и аналитического учета. Понятие субсчетов.

2.Связь показателей синтетического и аналитического учета.

3.План счетов бухгалтерского учета.

в. Понятие синтетического и аналитического учета. Назначение счетов синтетического и аналитического учета. Понятие субсчетов.

Счета предназначенные для обобщения и учета отдельных видов экономически однородных хозяйственных средств или источников, в процессе хозяйственной деятельности, называется синтетическими счетами.

Обобщенное отражение объектов бухгалтерского учета в системе синтетических счетов и балансе, называется синтетическим учетом.

Многие синтетические счета объединяют под одним номером множество объектов, близких по экономической характеристике. Следовательно, предприятие не может получить детального анализа каждой составляющей такого счета.

С целью детализации данных счета, контроля за движением на основном синтетическом счете, открываются аналитические счета.

Использование аналитических счетов для отражения, обобщения или учета отдельных видов хозяйственных средств, источников их образования, хозяйственных процессов, называется аналитическим учетом.

В аналитическом учете применяются все виды измерителей: натуральные, трудовые, денежные.

С целью наглядности записей на аналитических счетах, вводится дополнительный код к основному синтетическому счету. Это обозначение называется субсчетом – т.е. это счета , предназначенные для дополнительной группировки данных аналитического учета, в пределах какого-то основного синтетического счета.

ПРИМЕР: Основной синтетический счет 10 «материалы» включает 11 близких по экономическому содержанию видов (групп) материалов. Все эти разновидности материалов зашифрованы в плане счетов одной цифрой в виде номера (данные синтетического учета) и наименования субсчета (данные аналитического учета).

Данные аналитического и синтетического учета всегда взаимосвязаны и определяются в учетной политике предприятия.

Если предприятию необходимо дополнительно открыть субсчета, помимо тех, что предложены планом счетов, то предприятие присваивает следующий по очередности код субсчета и определяет наименование субсчета.

Данная процедура оговаривается в учетной политике предприятия.

Субсчет обозначается через вертикальную черту от основного счета.

ПРИМЕР: 10/3

10 субсчет 3

10 – основной синтетический счет «материалы»

3 – субсчет «топливо»

В конце месяца, вся информация, собранная на субсчетах объединяется на основной синтетический счет. Т.е. суммируются сальдо начальное (Сн) по счету, обороты по Дт, Кт, Ск по всем субсчетам, в рамках основного счета.

ПРИМЕР: Счет 10 равен 10/1 + 10/2 + 10/3 и т.д.

Если из данных синтетического учета, например: Дт 10 Кт 60 на сумму 100 тысяч рублей, мы видим какая хозяйственная операция произошла, на какую сумму, что произошло с объектами учета, то из данных аналитического учета, Дт 10/1 Кm 60 на 20 тысяч рублей, Дт 10/3 Кm 60 на 80 тысяч рублей, мы увидим, какие конкретно материалы поступили. Из первичных документов определим, кто является поставщиком, увидим номер и дату сопроводительных документов и определим дату образовавшейся задолженности. Следовательно, данные аналитического учета, дают более емкое представление о произошедших на предприятии хозяйственных операциях.

Взаимосвязь между синтетическими и аналитическими счетами

- Начальное сальдо по всем аналитическим счетам, открываемым по данным синтетическому счету, равняется начальному сальду синтетического счета, которому они открыты;

- Обороты по всем аналитическим счетам, открываемым по данным синтетическому счету, должны быть равны оборотам синтетического счета;

- Конечное сальдо по всем аналитическим счетам, открытым по данному синтетическому счету, равняется конечному сальдо синтетического счета.

10. УЧЕТ РАСЧЕТОВ ПО ОБЯЗАТЕЛЬСТВАМ

Обязательства — это привлеченные средства в виде задолженности предприятия, которые возникают в процессе расчетов с другими юридическими и физическими лицами и временно находятся в распоряжении предприятия. Чаще всего предприятие имеет задолженности перед бюджетом по уплате налогов, поставщиками за полученные, но еще не оплаченные средства, работниками предприятия по выплате заработной платы и т.д.

Каждое предприятие покупает различные материалы и средства, продает свою продукцию. Тех, с кем имеет дело предприятие, покупая и продавая средства, принято делить на поставщиков и покупателей. Расчеты с поставщиками ведут на пассивном счете 60 «Расчеты с поставщиками и подрядчиками». Учет расчетов с покупателями ведется на активном счете 62 «Расчеты с покупателями и заказчиками». Поставщиками считают не только тех, кто поставляет товарно-материальные ценности, но и тех, кто выполняет работы, оказывает предприятию услуги, например услуги связи и т.д.

Р а с ч е т ы с п о с т а в щ и к а м и в основном проводятся безналичным путем. Безналичные расчеты — это перевод денег с расчетного счета одного предприятия на расчетный счет другого предприятия. Эту операцию выполняют банки, и она, как правило, занимает несколько дней. Поэтому операции приобретения средств у поставщиков обычно проходят в два этапа:

- получены средства от поставщиков и предъявлен счет на их оплату — в этом случае появляется задолженность перед поставщиками по оплате полученных средств, которую отражают на кредите счета 60;

- оплачен счет за полученные средства — после того как деньги поступят на расчетный счет поставщика, будет погашена задолженность, что отражают на дебете счета 60.

При этом возможно, что сначала производится оплата, а затем получение средств. Рассмотрим на примере, как отражаются на счете 60 расчеты с поставщиками.

12. КОРРЕСПОНДЕНЦИЯ СЧЕТОВ БУХ.УЧЕТА

Для ведения бухгалтерского учета на счетах используется правило двойной записи, которое заключается в следующем: любая хозяйственная операция отражается одновременно на двух счетах — в дебете одного и кредите другого счета.Взаимосвязь между счетами называется корреспонденцией счетов, а сами счета — корреспондирующими. Указание корреспонденции счетов называется бухгалтерской проводкой. Составить бухгалтерскую проводку — значит указать, какой счет дебетуется, а какой кредитуется и на какую сумму.

13. СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ

По степени детализации учета бухгалтерские счета делятся на синтетические, аналитические и субсчета.

На синтетических счетах отражаются наличие и движение хозяйственных средств в итоговой денежной оценке.

На аналитических счетах учет ведется более детально, с разбивкой по конкретным видам средств, их открывают в развитие соответствующих синтетических счетов. Учет на аналитических счетах ведется в денежном и натуральном выражении (метрах, килограммах, тоннах, штуках и т.п.).

Субсчета являются промежуточной группировкой средств между синтетическим и аналитическим учетом.

Синтетические счета являются счетами 1-го порядка, субсчета — счета 2-го порядка, аналитические счета — счета 3-го, 4-го и других порядков.

Ведение аналитического и синтетического учета имеет следующие особенности:

аналитический учет — это, как правило, количественно-суммовой учет, поэтому в основном он ведется на складах. Синтетический учет ведется в бухгалтерии предприятия. Но и в бухгалтерии на некоторых счетах может вестись аналитический учет, например, на счете 70 «Расчеты с персоналом по оплате труда» ведется учет заработной платы по каждому работнику;

синтетический учет ведется только в денежном выражении, а аналитический учет может вестись как в денежном выражении, так и в натуральных единицах;

система ведения синтетического учета, как правило, не зависит от специфики работы предприятия, так как это обобщающий учет. Аналитический учет привязан к конкретному предприятию и зависит от сферы его деятельности;

синтетические и аналитические счета взаимосвязаны, так как на аналитических счетах отражаются те же хозяйственные операции, что и на синтетических. Но на аналитических счетах учет ведется более подробно для конкретных видов средств. Это означает, что итоговые данные по аналитическим счетам должны быть равны итогу на соответствующем синтетическом счете.

14. ПЛАН СЧЕТОВ БУХ.УЧЕТА

План счетов бухгалтерского учета — это система регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). План счетов с субсчетами утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010) и действует в 2015 и 2016 году. Используя утвержденный учет План счетов 2015 с комментариями и субсчетами, коммерческие организации утверждают свой рабочий план счетов бухгалтерского учета, который будет применяться и который должен содержать полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета. В зависимости от содержания хозяйственной операции и полноты бухучета, есть счета бухгалтерского учета активные и пассивные. Таким образом, классификация счетов бухгалтерского учета подразделяется на Активные (А), Пассивные (П) и Активно-Пассивные (АП

15. ПОРЯДОК РАСЧЕТА ОБОРОТНОЙ ВЕДОМОСТИ И БАЛАНСА

Хозяйственные операции по данным первичных документов отражаются в журнале хозяйственных операций. В журнале указывают содержание операции, номер документа, на основании которого произведена запись, сумму операции и корреспонденцию бухгалтерских счетов.

Суммы из журнала хозяйственных операций заносятся в соответствующие бухгалтерские счета, а в конце каждого отчетного периода подводят итоги по всем бухгалтерским счетам, подсчитывают обороты и сальдо. Затем все остатки и обороты по счетам заносят в оборотную ведомость. На основании оборотной ведомости составляют баланс на конец отчетного периода.

Бухгалтерский баланс отражает состояние хозяйственных средств и имущества предприятия, а также источников образования этих средств на определенную отчетную дату и показывает в обобщенном виде финансовое состояние предприятия.

Баланс имеет две составные части — актив и пассив. В активе отражаются конечные дебетовые остатки на бухгалтерских счетах, т.е. информация о средствах предприятия с точки зрения их состава и размещения, а в пассиве — конечные кредитовые остатки на счетах, т. е. информация об источниках образования хозяйственных средств, состоянии капитала и обязательств.

Можно сказать, что в активе и пассиве баланса отражаются одни и те же средства, но рассматриваются они с различных точек зрения: в активе — что имеем, а в пассиве — за счет чего имеем. Итоги актива и пассива баланса должны быть равны, эти итоги называют валютой баланса.

Оборотная ведомость имеет два назначения.

Во-первых, ее применяют для контроля. Если все расчеты на счетах выполнены правильно, то в оборотной ведомости должно быть три пары равенств: сальдо начальное по дебету равно сальдо начальному по кредиту, обороты по дебету равны оборотам по кредиту, сальдо конечное по дебету равно сальдо конечному по кредиту.

Первая пара равенств вытекает из баланса на начало месяца, так как данные первого и второго столбца — это данные актива и пассива баланса на начало месяца.

Вторая пара равенств вытекает из правила двойной записи, так как одна и та же сумма проходит и по дебету, и по кредиту счетов. Поэтому итоговая сумма оборотов в оборотной ведомости должна быть равна сумме всех операций в журнале хозяйственных операций.

Третья пара равенств имеет контрольное значение и показывает, что расчеты на счетах выполнены правильно.

Во-вторых, на основании оборотной ведомости составляют баланс на конец отчетного периода, в нашем примере на конец месяца. Сальдо конечное по дебету счетов в оборотной ведомости — это данные для актива баланса, а сальдо конечное по кредиту счетов записывают в пассив баланса.

16. ПОРЯДОК ОТРАЖЕНИЯ В БАЛАНСЕ АКТИВНО-ПАССИВНЫХ СЧЕТОВ

Остатки на активно-пассивных счетах в балансе отражаются следующим образом: в активе баланса отражается дебиторская задолженность, т. е. дебетовые сальдо на активно-пассивных счетах, а в пассиве баланса — кредиторская задолженность, т. е. кредитовые сальдо. Можно сформулировать следующее правило отражения бухгалтерских счетов в балансе.

| АКТИВ | ПАССИВ |

| Дебетовые сальдо на активных счетах | Кредитовые сальдо на пассивных счетах |

| Дебиторская задолженность на активно-пассивных счетах | Кредиторская задолженность на активно-пассивных счетах |

17. ТИПЫ ХОЗ.ОПЕРАЦИЙ И ИХ ВЛИЯНИЕ НА БАЛАНС

Любая хозяйственная операция вызывает изменение определенных статей баланса. Все хозяйственные операции по их признаку влияния на баланс подразделяются на четыре типа.Первый тип хозяйственных операций вызывает изменения только в активе баланса. В таких операциях в основном участвуют активные счета или же хозяйственные операции связаны с дебиторской задолженностью. Например, отпущены материалы в производство на сумму 6000 р. (ДЕБЕТ 20 «Основное производство» КРЕДИТ 10 «Материалы»), в этом случае материалов останется на 4000 р., а сумма затрат в основном производстве увеличится до 14000 р. Данная операция вызвала изменения в активе баланса, но не повлияла на итог актива баланса — он не изменился.Второй тип хозяйственных операций вызывает изменения только в пассиве баланса. В таких операциях участвуют в основном пассивные счета. Например, увеличен резервный капитал за счет прибыли на сумму 8000 р. (ДЕБЕТ 99 «Прибыли и убытки» КРЕДИТ 82 «Резервный капитал»), в этом случае сумма прибыли уменьшится и составит 5000 р., а резервный капитал увеличится до 15000 р. Данная операция, вызвав изменения в пассиве, не повлияла на итог пассива баланса — он не изменился.Третий тип хозяйственных операций вызывает одновременное увеличение актива и пассива баланса. В таких операциях участвуют активные и пассивные счета. Например, получен краткосрочный кредит на сумму 15000 р. (ДЕБЕТ 51 «Расчетные счета» КРЕДИТ 66 «Расчеты по краткосрочным кредитам и займам»), в этом случае увеличится задолженность предприятия за кредит на 15000 р., а на расчетном счете сумма увеличится до 41000 р. Общий итог актива и пассива баланса увеличился, но итоговое равенство не изменилось.Четвертый тип хозяйственных операций вызывает одновременное уменьшение актива и пассива баланса. В таких операциях участвуют активные и пассивные счета. Например, выплачена из кассы заработная плата в размере 4000 р. (ДЕБЕТ 70 «Расчеты с персоналом по оплате труда» КРЕДИТ 50 «Касса»), в этом случае в кассе останется 2000 р., а сумма задолженности перед работниками по заработной плате уменьшится до 1000 р. Общий итог актива и пассива баланса уменьшился, но итоговое равенство сохранилось.

18. ВСТУПИТЕЛЬНЫЙ БАЛАНС

Каждое предприятие может быть зарегистрировано и начать свою деятельность только при наличии у него уставного капитала. Вступительный баланс отражает образование уставного капитала при создании предприятия.

Уставный капитал коммерческих структур образуется за счет паевых взносов учредителей в виде денежных средств или какого-либо имущества. Учредители вправе рассчитывать на получение доходов, когда предприятие начнет работать в полную силу и получать прибыль. Уставный капитал государственных предприятий образуется за счет средств, выделенных из бюджета.

Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». Создание и увеличение уставного капитала отражается на кредите этого счета, а уменьшение капитала — на дебете счета 80.

Расчеты с учредителями отражаются на активно-пассивном счете 75 «Расчеты с учредителями». По кредиту счета 75 ведется учет взносов учредителей в уставный капитал, а на дебете отражается выплата доходов учредителям. .

Рассмотрим на примере, как формируется уставный капитал и составляется вступительный баланс.

19. СОДЕРЖАНИЕ ОБЪЕКТА И УЧЕТА И ЗАДАЧИ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ

В данной статье разберем с вами основные задачи учета денежных средств. Денежные средства любой организации являются обязательным объектом учета. Денежный оборот в аптечной сети образует наличные (средства в кассе) и безналичные денежные средства на банковских счетах. Эти две формы денежного оборота едины и периодически переходят из одной формы в другую.

Денежные средства относятся к оборотным хозяйственным средствам и отражаются в активе баланса. Они необходимы для проведения расчетов в процессе хозяйственной деятельности:

1. с покупателями (за проданные товары, услуги);

2. с поставщиками товаров, работ, услуг;

3. с персоналом (по заработной плате, подотчетным суммам и т.д.);

4. с бюджетом (по налогам, сборам);

5. по претензиям.

Расчеты предприятия с другими предприятиями и физическими лицами возможны:

— наличными деньгами через кассу предприятия (осуществление кассовых операций);

— безналичным путем, то есть операции, происходят с денежными средствами на счетах в учреждениях банка.

Основные задачи учета денежных средств:

1. своевременное и правильное отражение приходных и расходных кассовых и банковских операций с денежными средствами в учетных документах;

2. обеспечение строгого контроля за наличием, движением, использованием денежных средств;

3. содействие ускорению оборота денежных средств;

4. контроль за своевременным оформлением платежей по налогам в бюджет;

5. соблюдение действующих положений и правил, регламентирующих расчетно-денежные операции.

20. УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

Для всех организаций Российской Федерации установлены единые требования к порядку учета и хранения наличных денежных средств. Все операции по приему и расходованию наличных денежных средств, а также хранение денег и денежных документов должны осуществляться в кассе организации.

Касса – это подразделение организации, выполняющее кассовые операции с наличными деньгами и денежными ценностями. Для обеспечения надежной сохранности наличных денежных средств и ценностей помещение кассы должно отвечать требованиям по технической укрепленности и оборудованию сигнализацией помещений.

Взаимосвязь синтетических и аналитических счетов

Для руководства хозяйственной деятельностью необходимо иметь информацию об объектах бухгалтерского учета различной степени детализации по объему информации. Поэтому для получения различных по степени детализации данных все счета в бухгалтерском учете делятся на две группы: синтетические и аналитические.

Синтетические счета служат для укрупненной группировки и учета однородных объектов, а аналитические счета используются для подробной характеристики.

Отражение имущества и процессов на синтетических счетах называется синтетическим учетом, а отражение их на аналитических счетах — аналитическим учетом.

Синтетический учет ведется в денежном выражении; аналитическом — используются три группы измерителей. В аналитических счетах отражающих товарно-материальные ценности, учет ведется в денежном и натуральных измерителях, т.е. в количественно-суммовом выражении. Рассмотрим порядок отражения операций на синтетических и аналитических счетах на следующем примере.

Пример. На начало месяца на счете «Материалы» учитывалось: сталь прокатная 100 000 кг по 8 руб. за 1 кг на сумму 800 000 руб. проволока стальная 50 000 кг по 2 руб. за 1 кг на сумму 100 000 руб.

Итого остаток 900 000 руб.

Первая операция. Получено материалов от поставщиков:

стали прокатной 20 000 кг по 8 руб. за 1 кг на сумму 160 000 руб.

проволоки стальной 30 000 кг по 2 руб. за 1 кг на сумму 60 000 руб.

Итого поступило материалов на сумму 220 000 руб.

Вторая операция. Отпущено в производство:

стали прокатной 40000 кг по 8 руб. за 1 кг на сумму 320 000 руб.

проволоки стальной 60000 кг по 2 руб. за 1 кг на сумму 120 000 руб.

Итого расход 440 000 руб.

На синтетическом счете «Материалы» отразим движение материалов.

Таблица 1. — Синтетический счет «Материалы»

На счетах аналитического учета операции будут отражены следующим образом:

Таблица 2. — Аналитический счет

Таким образом, сальдо по синтетическому счету «Материалы» будет равно сумме остатков по аналитическим счетам — 680 000 руб. = (640 000 + 40 000).

На аналитических счетах, отражающих источники образования имущества, а также расчеты учет ведется только в денежном выражении. Построение таких счетов более простое. Например, счет «Расчеты с поставщиками и подрядчиками» ведется только в денежном выражении и показывает расчеты со всеми поставщиками (синтетический учет), а также с каждым из поставщиков в отдельности (аналитический учет).

Синтетические и аналитические счета тесно взаимосвязаны. Основой взаимосвязи является параллельность записей на счетах. Взаимосвязь между синтетическими и аналитическими счетами выражается в следующем:

- — аналитические счета ведутся для детализации синтетических счетов;

- — операция, записанная по синтетическому счету, должна быть обязательно отражена и на соответствующих аналитических счетах, открытых к данному синтетическому счету;

- — на синтетическом счете операция записывается общей суммой, а на его аналитических счетах — частными суммами, дающими в итоге ту же сумму;

- -запись в аналитические счета производится на ту же сторону, что и в синтетический счет, т.е. их строение одинаково.

Поэтому начальный и конечный остатки, а также обороты по дебету и кредиту синтетического счета должны быть равны общим суммам соответствующих остатков и оборотов его аналитических счетов, открытых в его развитие. При подведении итога за отчетный период данные синтетического и аналитических счетов должны сверяться и совпадать, что свидетельствует о правильности ведения учета.

Следует отметить, что часть счетов синтетического учета отражает средства или источники средств, не требующие дальнейшей детализации. Такие синтетические счета не имеют аналитических счетов («Касса», «Расчетный счет», «Уставный капитал»).

Промежуточное место между синтетическими и аналитическими счетами занимают субсчета. Субсчет — способ группировки данных аналитических счетов.

Количество синтетических счетов и субсчетов определяется потребностями составления отчетности, а количество аналитических счетов — потребностями управления хозяйственным органом.

Данные синтетических и аналитических счетов обобщаются в конце отчетного периода с целью получения сводной информации.

Одним из способов обобщения данных текущего бухгалтерского учета являются оборотные ведомости.

Данные аналитических и синтетических счетов служат основанием для составления оборотных ведомостей, наглядно показывающих в обобщенном виде движение экономических ресурсов и их источников образования.

Оборотные ведомости позволяют проверить данные по счетам, получить сведения о движении экономических ресурсов и их источников образования, составить баланс на конец отчетного периода. В оборотной ведомости показывают по каждому счету остатки на начало месяца, обороты за месяц, остатки на конец месяца.

Оборотная ведомость по счетам синтетического учета представляет собой сводку оборотов и остатков по счетам за учетный период времени.

Она является одним из важнейших средств проверки и контроля полноты и правильности записей по счетам.

Таблица 3. — Оборотная ведомость по синтетическим счетам

Контроль осуществляется на основе наличия в данном регистре трех пар равных итогов:

Первая пара равных итогов — общий итог начальных остатков по дебету всех счетов равен общему итогу начальных остатков по кредиту всех счетов. Это равенство вытекает из положения, что количество активов организации не может быть больше или меньше общего количества источников их образования (т.е. равенство итогов актива и пассива баланса);

Вторая пара равных итогов — общий итог оборотов всех счетов по дебету равен общему итогу оборотов всех счетов по кредиту. Это равенство обеспечивается двойной записью. Оно также должно соответствовать обороту в регистре хронологического учета (регистрационному журналу), что свидетельствует о полноте и правильности отражения хозяйственных операций в системе счетов способом двойной записи;

Третья пара итогов — общий итог конечных остатков по дебету всех счетов равен общему итогу конечных остатков по кредиту всех счетов. Это равенство обеспечивается равенством первых двух пар итогов.

С целью контроля за полнотой отражения хозяйственных операций в системе счетов итоговые данные оборотной ведомости (оборотного баланса) должны сверяться с оборотами Главной книги. Данные о конечных остатках в оборотной ведомости должны соответствовать данным об остатках в Главной книге.

Оборотную ведомость по синтетическим счетам на практике называют оборотным балансом, так как она содержит почти все его показатели. В этом смысле оборотная ведомость приобретает новое качество. Фиксируя остатки и обороты по счетам, она выступает способом обобщенного отражения не только состояния, но и изменений в составе и величине активов и источников их образования.

Возможности использования оборотных ведомостей по синтетическим счетам ограничены. По данным ведомостей нельзя определить взаимную связь между счетами, установить содержание увеличения и уменьшения активов и источников их образования, необходимых для руководства хозяйственной деятельностью организации.

Их получают из шахматной оборотной ведомости. Записи в шахматную ведомость производятся так, чтобы была видна корреспонденция счетов.

Таблица 4. — Шахматная оборотная ведомость

С подведением в ведомости итогов по дебету всех синтетических счетов, заканчивается ее составление. Обороты по кредиту счетов оказываются автоматически внесенными в ведомость.

Шахматные ведомости — это свод оборотов по счетам, служащий для раскрытия их содержания и проверки правильности корреспонденции счетов.

В дополнение к оборотным ведомостям по счетам синтетического учета составляются оборотные ведомости по счетам аналитического учета. Они ведутся отдельно для каждой группы аналитических счетов, объединенных соответствующим синтетическим счетом.