Содержание

- Ответственность бухгалтера ООО: в каких случаях наступает

- Ответственность бухгалтера ООО по видам

- Дисциплинарная и материальная ответственность бухгалтера

- Материальная ответственность бухгалтера как одной из ключевых должностей в компании может быть:

- Административная и уголовная ответственность

- Уголовная ответственность бухгалтера имеет место за совершение преступлений. А именно:

- Субсидиарная ответственность

- Кто должен организовать и вести учетную работу

- Ответственность бухгалтера и руководителя за состояние бухгалтерского учета

- Основные моменты

- Меры ответственности

- Виды ответственности бухгалтера

Ответственность бухгалтера ООО: в каких случаях наступает

Бухгалтер юридического лица — это наемный работник и вместе с тем должностное лицо компании. На главного бухгалтера возлагаются функции по оформлению финансовой деятельности и ведению бухучета, он обладает правом подписи многих первичных документов и оказывает существенное влияние на развитие бизнеса. За неисполнение или ненадлежащее исполнение своих обязанностей, нарушение норм закона наступает ответственность бухгалтера ООО разных видов.

Степень ответственности зависит от вида нарушения, допущенного бухгалтером, и уровня его общественной опасности. Некоторые меры ответственности (дисциплинарные, например) к главбуху может применить само руководство компании, а другие, такие как уголовное наказание, назначается только по решению суда.

Отвечает бухгалтер только за те деяния, в совершении которых он виновен. Нельзя привлечь главбуха за нарушения, допущенные его предшественником или во время его отсутствия на рабочем месте (отпуск, больничный). В свою очередь, если определенное лицо уже не работает бухгалтером на предприятии, но совершило правонарушение, когда пребывало на этой должности, оно также привлекается к ответственности.

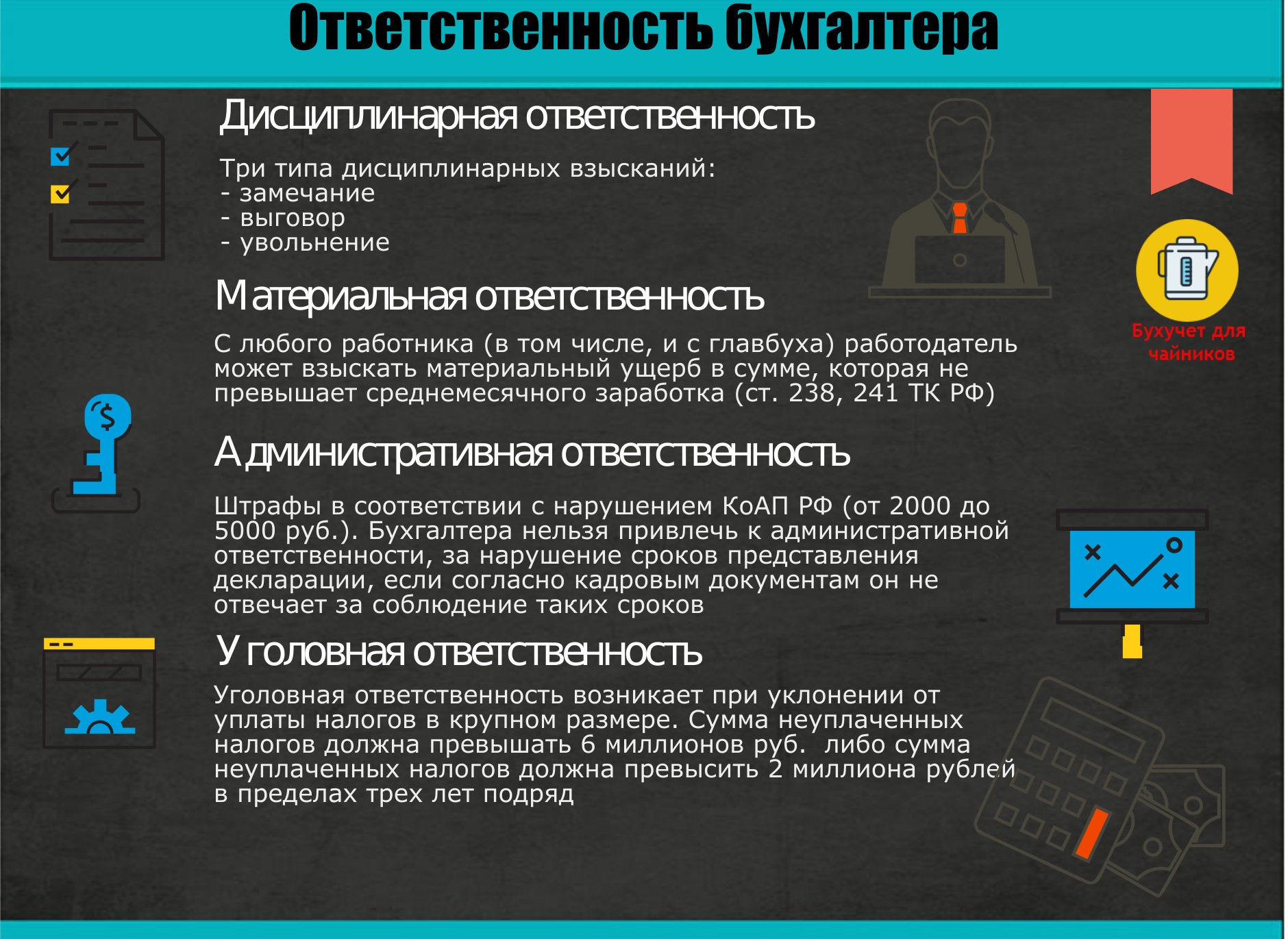

Ответственность бухгалтера ООО по видам

Согласно нормам действующего законодательства, для бухгалтеров предусмотрена ответственность следующих видов:

- дисциплинарная — за нарушение норм трудового права и правил внутреннего трудового распорядка компании;

- материальная — за причинение имущественного ущерба работодателю;

- административная — за проступки, предусмотренные КоАП;

- уголовная — за совершение преступлений, прописанных в Уголовном кодексе.

Рассмотрим названные виды ответственности бухгалтера ООО детальнее.

Дисциплинарная и материальная ответственность бухгалтера

Это самые распространенные виды ответственности. Применяются они в рамках Трудового и Гражданского кодексов РФ.

Дисциплинарная ответственность наступает, когда бухгалтер некачественно исполняет или не исполняет рабочие обязанности. К примеру: не выходит на работу, не вовремя готовит отчеты, систематически опаздывает, является на рабочее место в состоянии алкогольного опьянения.

К дисциплинарной ответственности работник привлекается работодателем на основании соответствующего приказа. Информация о примененном наказании обязательно вносится в трудовую книжку. ТК РФ допускает использование таких дисциплинарных мер:

— замечание;

— выговор;

— увольнение.

Материальная — это, говоря иными словами, имущественная ответственность бухгалтера, которая наступает в связи с причинением им реального ущерба обществу (порча оборудования, расходы на уплату штрафов, недостачу средств или имущества и пр.). Для применения мер материальной ответственности нужно, чтобы вина работника была установлена специально созданной комиссией, а сам бухгалтер предоставил объяснения в предусмотренном Трудовым кодексом порядке.

Материальная ответственность бухгалтера как одной из ключевых должностей в компании может быть:

- общей. Ущерб покрывается не более, чем в размере средней месячной зарплаты;

- полной. Работник покрывает причиненные убытки в полном размере.

Возможность применения мер полной ответственности к бухгалтеру должна быть обязательно прописана в трудовом договоре с ним.

Административная и уголовная ответственность

Более «серьезная» ответственность бухгалтера ООО наступает при совершении административных и уголовных правонарушений.

В число админпроступков, за которые наказывается главбух, входят:

- нарушение сроков подачи налоговых деклараций (ст. 15.5 КоАП);

- грубое нарушение требований бухучета (ст. 15.11);

- непредоставление информации для проведения налогового контроля ст. 15.6);

- нарушение проведения кассовых операций (ст. 15.1);

- другие нарушения налогового и финансового законодательства, предусмотренные главой 15 КоАП.

Как правило, за такие правонарушения с бухгалтера компании взимается штраф в предусмотренном соответствующей статьей размере.

Уголовная ответственность бухгалтера имеет место за совершение преступлений. А именно:

- уклонение от оплаты налогов юрлица в крупном/особо крупном размере (ст. 199 УК);

- сокрытие денежных средств, имущества компании, из которых можно произвести взыскание налоговых платежей (ст. 199.2);

- уничтожение, фальсификация, сокрытие бухгалтерских документов, имущества компании и его местонахождения, когда есть признаки банкротства ООО (ст. 195).

Названные преступления влекут за собой применение более суровых санкций: от штрафа и лишения права занимать определенные должности до лишения свободы, в зависимости от квалификации деяния. Бухгалтера суд вправе освободить от ответственности, если преступление совершено им впервые, а имеющаяся недоимка будет погашена.

Субсидиарная ответственность

ФЗ «О банкротстве» и Гражданский кодекс предусматривают еще один вид ответственности бухгалтера ООО — субсидиарную. Этот вид ответственности является дополнительным к мерам, применяемым в отношении самого юрлица. К нему прибегают по требованию кредиторов или участников, если:

— собственного имущества компании недостаточно, чтобы погасить задолженность перед кредиторами;

— бухгалтер совершил виновные правонарушения, вследствие которых кредиторам был причинен имущественный ущерб: нарушил правила бухгалтерского учета, исказил отчетность, включил в нее недостоверную информацию и т. п.

Когда все условия соблюдаются, бухгалтер по решению суда должен уплатить личные средства в пользу погашения долгов компании. Если одновременно признается вина учредителей, руководителя компании или других лиц, все они несут солидарную ответственность.

Кто должен организовать и вести учетную работу

Исходя из ФЗ №402, в частности, ст. 7, следует вывод, что:

- ответственность за организацию ведения бухгалтерского учета несет руководитель организации;

- ответственность за практическую организацию учетной работы несет бухгалтер или лицо (лица), выполняющее его функции.

Руководитель может организовать ведение бухучета следующим образом:

- сформировать бухгалтерскую службу во главе с главным бухгалтером;

- поручить ведение учета сторонней фирме;

- поручить весь учет одному человеку, имеющему соответствующую квалификацию;

- вести бухучет самостоятельно.

Последние два варианта, как правило, применяются в малом и среднем бизнесе.

Работник, на которого возложена ответственность за ведение бухучета, должен соответствовать ряду требований. Значительная часть из них имеет отношение к отрасли, в которой ведется учет, форме собственности, организационно-правовой форме компании. Общие требования к квалификации учетного работника изложены в профессиональном стандарте «Бухгалтер» (Приказ Минтруда №1061н от 22-12-14 г.).

Так, в общем случае главный бухгалтер должен иметь стаж работы не менее 7 лет, из них не менее 5 – по специальности, заниматься ведением учета либо аудитом организаций. При наличии высшего образования сроки, соответственно, 5 и 3 года.

Кроме того, указанный специалист обязан:

- формировать учетную информацию и контролировать ее движение до потребителя без искажений;

- уметь определять объемы учетной работы, распределять ее среди исполнителей, контролировать выполнение работ ими;

- самостоятельно разрабатывать учетные формы, необходимые организации, в рамках законодательства;

- формировать на основании первичных учетных данных показатели отчетности;

- пользоваться современными средствами передачи отчетных данных и бухгалтерскими сервисами;

- знать законодательство в сфере учета и судебную практику;

- уметь анализировать информацию;

- владеть приемами защиты информации;

- иметь представление о зарубежном опыте в учетной сфере и т.д.

Вместе с тем, например, в ст. 7-4 ФЗ №402, содержатся определенные требования к главному бухгалтеру (лицу, выполняющему аналогичные функции), ответственному за учетную работу в АО, в компаниях-участниках торгов:

- высшее образование;

- при отсутствии профильного высшего образования – стаж не менее 7 лет, из них 5 — на учетной работе;

- при наличии высшего экономического образования, соответственно, 5 и 3 года;

- отсутствие непогашенной судимости в экономической сфере.

Главный бухгалтер кредитной организации или финансовой организации должен соответствовать требованиям Центробанка. Аналогично могут устанавливаться иные дополнительные требования к главному бухгалтеру или заменяющему его лицу в соответствии с федеральным законодательством (ФЗ №402, ст. 7-5).

Функции руководителя по организации бухучета состоят в подготовке юридически значимого пакета документации, позволяющего регламентировать работу бухгалтерской службы, приобретении и наладке техники для работы бухгалтеров и профессионального программного обеспечения, подборе кадров, решении вопроса, кому поручить учетный процесс, и других административно-хозяйственных проблем.

Функции непосредственно ответственного за ведение бухучета (самого руководителя, бухгалтера или главного бухгалтера, сторонней организации) следующие:

- оформление хозяйственных операций первичными документами в соответствии с требованиями законодательства;

- предоставление своевременной информации без искажений контролирующим органам, контрагентам;

- инвентаризация активов компании, с учетом сроков и особенностей, по видам оных;

- работа с контрагентами, сверка расчетов;

- хранение документации и отчетности в соответствии с установленными сроками.

Ответственность бухгалтера и руководителя за состояние бухгалтерского учета

В некоторых случаях руководитель, имея соответствующую квалификацию и опыт, может вести учет компании самостоятельно: если существует возможность вести упрощенный бухучет, или речь идет о субъекте среднего бизнеса (ст. 7-3 ФЗ №402). Руководитель несет ответственность за состояние учетной работы фирмы.

Если работа поручена единственному бухгалтеру с функциями главного либо фирма имеет штат бухгалтерии во главе с главным бухгалтером, он и будет нести ответственность за ведение бухгалтерского учета по закону. Главный бухгалтер ответственен за каждого сотрудника своей службы и за качество учетных данных, формируемых им. При приеме на работу новых сотрудников целесообразно отслеживать содержание их трудовых договоров в части личной ответственности исполнителей за качество работ.

В настоящее время по отношению к главному бухгалтеру могут быть применены все виды наказаний, вплоть до уголовного.

ТК РФ

Содержит ряд статей, позволяющих наказать главного бухгалтера (ст. 81(9), 192,243), вплоть до увольнения. По ст. 243 наступает материальная ответственность в случаях, если:

- ущерб был причинен с умыслом;

- вследствие халатности;

- под воздействием веществ, изменяющих сознание;

- если была разглашена тайна, охраняемая законом и т.д.

Внимание! Если в трудовом договоре не указаны условия возникновения материальной ответственности главного бухгалтера, сумма материальной ответственности не может быть выше среднемесячного заработка (Пленум ВС, пост 52 от 16-11-06).

КоАП РФ

За грубые нарушения в ведении учета ст. 15.11 предусматривает штрафы в 5-10 тыс. руб., а если нарушение совершено после повторной проверки работы бухгалтерии, суммы возрастают до 10-20 тыс. руб. Кроме того, главбух может быть дисквалифицирован.

УК РФ

Уголовная ответственность главбуха также возможна в соответствии со статьями 199, 199.1 или 199.4. Она наступает за злостную неуплату обязательных платежей в фонды, взносов и в самом крайнем случае, если доказано судом, что имели место злоупотребления, нанесение значительного материального ущерба, ведет к лишению свободы.

Внимание! Под грубыми нарушениями ведения учета понимаются: искажение показателей более чем на 10%, занижение налогового бремени на тот же процентный показатель, вследствие некачественного ведения бухгалтерского и налогового учетов, внесение в первичные документы события хозяйственной жизни, которого на самом деле не было и др. (ст. 15.11 п. 2 КоАП РФ, прим. 1).

Основные моменты

Главное, что обязан делать главбух на любом предприятии – это следить за грамотным ведением отчетности. Если под его началом работают сотрудники, то главбух организует их трудовую деятельность, следит за правильностью выполнения работ. Основные права и обязанности его выражены в ФЗ № 402 (от 06.12.2011 г.). Если работодателю необходимо, чтобы главный бухгалтер обладал какими-то дополнительными навыками, то их следует прописать в должностной инструкции и в договоре (главное, чтобы эти требования не противоречили закону).

Основной квалификационный справочник Минтруда устанавливает следующие обязанности для главного бухгалтера:

- Организация ведения учета предпринимательской деятельности;

- Выстраивание общей схемы ведения учета предприятия в соответствии с законодательством;

- Руководство разработкой индивидуальных форм документов и плана счетов для бухучета;

- Контроль за документооборотом, связанным с бухгалтерской отчетностью и проведение инвентаризации;

- Обеспечение функциональности учета;

- Обеспечение контроля над использованием имеющихся ресурсов, и финансовой дисциплиной;

- Участие в текущих мероприятиях, цель которых осуществление финансового анализа;

- Обеспечение порядка предоставления отчетной документации в контролирующие органы в установленные законом сроки.

Чтобы дать возможность главному бухгалтеру выполнять обязанности в полном объеме, его наделяют целым спектром прав:

- Создавать запросы во все структурные подразделения предприятия и лично для специалистов;

- Распределять обязанности среди сотрудников бухгалтерии;

- Заверять финансовые документы в пределах должностной инструкции и компетенции;

- Создавать внутреннюю концепцию предприятия по ведению бухгалтерской отчетности;

- Выдвигать сотрудников для вынесения поощрений и наказаний;

- Выдвигать планы относительно расходования средств, материалов, трудовых ресурсов, рабочих и складских помещений.

В случае необходимости руководитель предприятия имеет право наделять главного бухгалтера полномочиями по представлению фирмы в контролирующих органах.

Меры ответственности

2017 год внес некоторые корректировки в определение функций главного бухгалтера. В настоящее время они заключаются в осуществлении контроля за деятельностью по составлению бухгалтерской отчетности. Оформлять непосредственно сами документы имеют теперь право и другие сотрудники бухгалтерии.

При этом именно главбух обязан отслеживать процесс составления договоров со штатными бухгалтерами с тем, чтобы в них были включены пункты с перечислением всех обязанностей.

В противном случае может сложиться ситуация, при которой их обязанности придется выполнять главбуху.

Законодательство определяет возможность следующих видов ответственности в отношении главного бухгалтера:

- Дисциплинарная.

- Материальная.

- Административная.

- Уголовная.

- Субсидиарная.

Рассмотрим эти виды подробней.

Дисциплинарная ответственность

Читайте: Штрафы за несдачу отчетности в налоговую в 2018 году

Читайте: Штрафы за несдачу отчетности в налоговую в 2018 году

Виды дисциплинарных взысканий стандартны для всех категорий работников и главные бухгалтера здесь не исключение. Их перечень приводится в ст. 192 ТК РФ. Это может быть замечание, выговор или увольнение. В качестве причины используется невыполнение сотрудником своих должностных обязанностей в полном объеме. При наложении взыскания обязательно учитывается тяжесть совершенного проступка.

Материальная ответственность

Взыскивать средства за причиненный ущерб с бухгалтера будут, исходя из условий трудового договора. Если в него не внесли пункт, согласно которому главбух должен отвечать за ущерб, причиненный имуществу предприятия в полном объеме, то сумма взыскания будет равна размеру одной заработной платы.

Если же такое условие в контракте присутствует, то за материальный ущерб бухгалтер будет отвечать даже своим имуществом. Конечно, при условии, что прямая вина главбуха будет доказана. При этом для получения компенсации нет необходимости доказывать наличие прямого умысла.

Административная ответственность

Административные взыскания возможны в отношении главного бухгалтера, если те в ходе своей деятельности нарушили ряд статей ТК РФ, НК РФ и КоАП РФ. Начиная с апреля 2016 г. порядок привлечения бухгалтеров к административной ответственности за искажение учета и отчетности несколько изменился. К основным видам административных правонарушений, допускаемых бухгалтерами, можно отнести в первую очередь грубое нарушение ведения бухгалтерской отчетности:

- Изменение реальных данных бухучета, следствием которых становится уменьшение сумм по налогам и сборам не менее, чем на 10 %;

- Изменение на 10 % в любую сторону показателя бухгалтерской отчетности;

- Внесение в бухгалтерские регистры факта или объекта, которых не было в реальности;

- При ведении бухучета главбух не применяет бухгалтерские регистры;

- Отсутствие у предприятия документов первичной отчетности, бухгалтерской отчетности, регистров бухучета и аудиторского заключения;

- Ведение бухгалтерской отчетности без применения данных бухгалтерских регистров.

Наказание за данные правонарушения предусматриваются ст. 15.11 КоАП РФ:

- Наложение административного штрафа в размере от 5 до 10 тыс. руб.

- За повторное нарушение штраф будет увеличен и составит от 10 до 20 тыс. руб., также возможна дисквалификация на срок до 2 лет.

За неуплату налогов главному бухгалтеру предусматривается и административное, и уголовное наказание. К таковому деянию относятся факты неподачи налоговой декларации в установленный законом срок, а также неперечисление установленных сумм в бюджет. Читайте: Какой штраф за не предоставление налоговой декларации?

Читайте: Какой штраф за не предоставление налоговой декларации?

Причем, не предоставление декларации считается более тяжким правонарушением. Стоит отметить, что даже после ужесточения закона в 2017 г. к уголовной ответственности главных бухгалтеров привлекают редко, больше ограничиваясь административной. Так, несвоевременная подача декларации будет наказываться штрафом от 300 до 500 руб.

Уголовная ответственность

Согласно УК РФ уголовная ответственность для бухгалтера становится реальностью при наличии следующих факторов:

- Наличие задолженности по налогам в крупном размере;

- Растянутость во времени совершаемых правонарушений (не менее 3 лет);

- Главный бухгалтер отдавал себе отчет, что совершал противоправные деяния;

- Нарушения закона совершены главбухом в корыстных целях.

Бухгалтеру удастся избежать уголовного наказания, если он сумеет выплатить всю сумму нанесенного ущерба до или во время судебных слушаний. Тогда его будет ждать только административное наказание.

За уклонение от уплаты налогов в крупном размере главному бухгалтеру придется уплатить штраф от 100 до 300 тыс. руб. – это минимум. А максимум его могут лишить свободы на срок до 2 лет (ст. 199).

За то же противоправное действие в особо крупном размере штраф возрастет и составит от 200 до 500 тыс. руб. Вырастет и максимальный срок лишения свободы до 6 лет.

Какую ответственность несёт учредитель ООО в 2019 году?

Какую ответственность несёт учредитель ООО в 2019 году?

Крупной в данном случае считается сумма максимум за 3 финансовых года (но не менее 5 млн. руб.) в случае, если она не менее 25 % от всех полагающихся налоговых и страховых выплат.

Особо крупной признается сумма налоговых вычетов за 3 финансовых года (но не менее 15 млн. руб.) при условии, что она превышает 50 % от всех предусмотренных налоговых и страховых вычетов. Или сумма, превышающая 45 млн. руб. без каких-либо условий.

Согласно ст. 199.4 УК РФ за уклонение от уплаты страховых взносов во внебюджетные фонды предприятием в крупных размерах главбух может быть наказан штрафом от 100 до 300 тыс. руб. минимум и лишением свободы на срок до года максимум. За это же деяние, совершенное в особо крупном размере предусматривается штраф от 300 до 500 тыс. руб. и максимальный срок лишения свободы возрастает до 4 лет.

Крупной суммой в данном случае будут считаться взносы за 3 финансовых года (но не менее 2 млн. руб.) при условии, что их доля превышает 10 % от всей суммы предполагаемых взносов. Или сумма, превышающая 6 млн. руб. без всяких иных условий.

Особо крупной признается сумма взносов за 3 финансовых года (но не менее 10 млн. руб.). Или она превышает 13 млн. руб. без всяких условий.

Зарплатные нарушения

Отдельного упоминания заслуживают меры наказания, предусмотренные для главных бухгалтеров за невыплату заработной платы. Данное правонарушение может подпадать и под статьи КоАП и УК РФ.

За что штрафует трудовая инспекция согласно законодательству?

За что штрафует трудовая инспекция согласно законодательству?

Так, за однократную задержку заработной платы на главного бухгалтера может быть наложен административный штраф в размере от 1 до 5 тыс. руб. Если за подобное правонарушение административные санкции на главбуха уже накладывались, то при повторе ему грозит дисквалификация на срок до 3 лет (ст. 5.27 КоАП РФ).

Если заработная плата задерживается на 3 месяца частично, то это может повлечь за собой штраф до 120 тыс. руб. или лишение свободы на срок до года (ст. 145.1 УК РФ). Если за 3 месяца зарплата не платится полностью, то это приведет к штрафу от 100 до 300 тыс. руб. или лишению свободы на срок до 4 лет. Это все при условии, если следствием будет установлено, что от задержки по выплатам главный бухгалтер имел свою личную или корыстную заинтересованность.

Если невыплата за 3 месяца привела к тяжким последствиям, то наказание ужесточается. Штраф в таком случае составит от 300 до 500 тыс. руб., а лишение свободы возможно на срок до 5 лет.

Согласно новому в ФЗ № 266 «О внесении изменений» от 29.07. 2017 г. появилась возможность привлечь к субсидиарной ответственности и главного бухгалтера. Но только при банкротстве предприятия и если будет представлена серьезная доказательная база того, что своими действиями или бездействием главбух способствовал наступлению этого банкротства.

При любом виде правонарушения главным бухгалтерам следует учитывать, что наступление наказания возможно и после увольнения. Просто сроки давности привлечения будут разниться в зависимости от типа противоправного деяния.

Так, за уклонение от налоговых выплат привлечь главбуха можно только в течение года с момента совершения правонарушения. Это касается административной ответственности. За уклонение от налогов в крупном размере срок давности устанавливается в 2 года с момента совершения преступления, а в особо крупном – в 10 лет.

Виды ответственности бухгалтера

Виды ответственности бухгалтера

|

- дисциплинарная ответственность бухгалтера (при ненадлежащем исполнении трудовых обязанностей, прописанных в трудовом договоре и должностной инструкции) – имеет 3 вида: выговор, замечание, увольнение;

- материальная ответственность бухгалтера (взыскание материального ущерба либо в размере в пределах среднемесячного заработка, либо в полном объеме, если заключен договор о полной материальной ответственности);

- административная ответственность бухгалтера (при ненадлежащем исполнении служебных обязанностей могут быть применены (если установлена вина и соблюдены сроки давности) штрафные санкции согласно статьям КоАП РФ;

- уголовная ответственность бухгалтера (например, за неуплату налогов в крупных размерах: умышленное включение в декларации ложных сведений, умышленно направильный расчет) – могут быть привлечены в качестве соучастников вместе с руководством.

Ответственность главного бухгалтера

Главный бухгалтер на предприятии – ведущий специалист, на которого целиком и полностью возложены функции по достоверному, своевременному и качественному ведению учета на предприятии. В соответствии с федеральным законодательством, главный бухгалтер несет ответственность за разработку учетной политики на предприятии, ведение бухучета, своевременную сдачу и предоставление достоверной бухгалтерской отчетности.

Однако это не значит, что рядовые сотрудники бухгалтерии не несут никакой ответственности, и за их «промахи» и «недочеты» будет отвечать только главный бухгалтер.

За что несет ответственность обычный сотрудник бухгалтерии?

Как и любой другой сотрудник, бухгалтер несет ответственность за качественное исполнение своих обязанностей. Например, бухгалтер по заработной плате, отвечает за правильность начисления заработной платы сотрудникам, своевременность сдачи отчетности во внебюджетные фонды.

Безусловно, главный бухгалтер должен контролировать деятельность своих подчиненных, но на то, чтобы проверять работу каждого сотрудника у главного бухгалтера не будет ни возможности, ни времени, так как у него полно своих обязанностей.

Бухгалтер несет дисциплинарную, материальную, административную или уголовную ответственность. Каждый из этих видов ответственности проявляется в своей форме (выговоры, штрафы, увольнение, возмещение ущерба) и назначается за систематические ошибки, недочеты, которые присутствуют в его работе.

Так, если бухгалтер по учету ТМЦ халатно относится к своим обязанностям, не производит ежемесячную сверку остатков, что в результате приводит к недостаче, к нему применяется дисциплинарная или материальная ответственность.

В рамках дисциплинарной ответственности, рядовой сотрудник бухгалтерии или даже главбух могут быть уволены, однако на это должны быть веские основания.

Бухгалтер может нести материальную ответственность. Так, например, бухгалтер, отвечающий за расчеты с контрагентами, будет отвечать за ошибки в платежном поручении, которые привели к перечислению денежных средств не на тот расчетный счет. Бухгалтер-кассир может быть привлечен к материальной ответственности за обнаруженную недостачу по кассе. При этом компенсировать убытки он должен будет, к примеру, из своей заработной платы.

Уголовная ответственность главного бухгалтера предусмотрена в том случае, если он сознательно укрывался от уплаты налогов в особо крупных размерах, или совершал мошеннические действия. При этом неверно мнение, что главный бухгалтер действует по указанию руководителя, следовательно, он не будет отвечать. В рамках уголовной ответственности, отвечать по закону будут оба должностных лица.

Рядовой бухгалтер может быть привлечен к ответственности, если он осознанно совершал хищения денежных средств или способствовал иным уголовно наказуемым действиям, находился в преступном сговоре, например, с кладовщиком, отвечающим за сохранность материальных средств.

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик