Содержание

- Выгодно ли гасить кредит досрочно в Сбербанке

- Стоит ли погашать заем раньше срока?

- Процесс досрочного погашения

- Полное погашение кредитов в Сбербанке

- Частичное погашение кредитов в Сбербанке

- Способы оплаты кредита

- Когда досрочно погасить кредит не выйдет

- Процедура досрочного погашения кредита в Сбербанке

- Как досрочно закрыть кредит в Сбербанке

- Как вернуть страховку при досрочном погашении кредита?

- Ответы на популярные вопросы

- Как погасить кредит досрочно в Сбербанке

- Полное погашение

- Частичное погашение кредита в Сбербанке

- Процедура досрочного погашения

- Способы оплаты

- В каком случае досрочно погасить кредит Сбербанка не получится?

- Как вернуть страховку за кредит в Сбербанке?

- Особенности досрочного погашения в Сбербанке

- Погашение кредитов через Сбербанк Онлайн

- Условия досрочного погашения кредита в Сбербанке

- Как сделать досрочное погашение кредита в Сбербанке?

- Можно ли досрочно погасить кредит в Сбербанке

- Как лучше досрочно погасить кредит

- Условия и механизм досрочного погашения в Сбербанке

- Способы погашения кредита

- Частичное досрочное погашение потребительского кредита в Сбербанке

Выгодно ли гасить кредит досрочно в Сбербанке

Очень многие заемщики «из кожи лезут», чтобы постараться погасить кредит досрочно. Зачем они это делают? Какая в этом выгода? А главное, если у них есть возможность гасить кредит досрочно, тогда зачем они вообще его брали, проще было накопить деньги и решить свои проблемы, не кормя банкиров. Пожалуй, не будем задавать бестактных вопросов, у каждого свои причины занимать у банка, лучше подумаем, как максимально выгодно погасить кредит досрочно в Сбербанке и как вернуть неиспользованную страховку.

Очень многие заемщики «из кожи лезут», чтобы постараться погасить кредит досрочно. Зачем они это делают? Какая в этом выгода? А главное, если у них есть возможность гасить кредит досрочно, тогда зачем они вообще его брали, проще было накопить деньги и решить свои проблемы, не кормя банкиров. Пожалуй, не будем задавать бестактных вопросов, у каждого свои причины занимать у банка, лучше подумаем, как максимально выгодно погасить кредит досрочно в Сбербанке и как вернуть неиспользованную страховку.

Стоит ли погашать заем раньше срока?

Нужно или не нужно погашать кредит досрочно, каждый заемщик решает для себя сам. Сегодня Сбербанк, повинуясь законодательству, не может создать препятствий заемщику, если он желает полностью или в части погасить действующий кредит. При этом сотрудники банка не будут рассказывать о преимуществах и недостатках досрочного погашения, поскольку это не выгодно организации. Поэтому вопрос остается открытым: надо или не надо погашать заем раньше срока? Какие существуют плюсы и минусы раннего погашения кредита, и в каких случаях. Начнем с плюсов.

- Досрочное погашение кредита дает возможность существенно сэкономить на процентах, поскольку сначала по графику должник обычно платит львиную долю процентов и совсем немного основной долг. И если вы внесете крупную сумму в счет погашения долга, в первой половине срока, то график будет переделан и общая сумма долга уменьшится.

Не лишним будет сказать и о том, что даже не полным досрочным погашением заемщик уменьшает общий срок обязательства.

- Досрочно гасить кредит выгодно, когда он был взят под залог. Оставлять имущество в залоге это риск, мало ли что в жизни может случиться. Кроме того имущество находящееся в залоге нельзя продать, подарить, поменять или еще как-то им распорядиться. Чем быстрее вы рассчитаетесь по кредиту, тем лучше.

- Многие люди раньше стараются погасить кредит, потому что им психологически невыносимо находится в статусе должника. Всяких нервных расстройств в жизни и без этого хватает. Пусть придется где-то ужать и без того худой бюджет, зато появится шанс скорее избавиться от долга. Психическое здоровье дороже.

- Если по неопытности должник взял кредит на невыгодных для него условиях, лучше такой заем как можно быстрее погасить, чтобы хоть как-то минимизировать убытки.

- Если на заемщике «висит» мелкий кредит, но в ближайшей перспективе он планирует подавать заявку на крупный заем, стоит досрочно погасить небольшое обязательство. Дело в том, что скорринговый анализ по крупным займам очень въедливый и заемщику вполне могут «зарубить» заявку только потому, что у него есть непогашенные займы.

Уменьшение срока кредита за счет частичного или полного досрочного его погашения имеет немало плюсов. Но нужно учитывать, что в этом действии есть и минусы. Их обязательно нужно обозначить и оценить, пока не принято окончательное решение.

- Если гасить досрочно маленький кредит с небольшим процентом, ощутимой экономической выгоды ждать не стоит. И если обстоятельства не требуют срочно избавляться от долга можно смело платить строго в соответствии с условиями кредитного договора.

- Выгодно досрочно гасить кредиты, взятые на длительный срок, ну хотя бы на 5 лет. Краткосрочные займы от 3 месяцев до года вообще досрочно лучше не гасить.

- Целевой кредит на развитие бизнеса досрочно гасят лишь в самом крайнем случае. Когда речь идет о развитии дела, каждая копейка должна работать и приносить прибыль, ну а если всю прибыль отдавать в счет досрочного погашения кредита, можно и дело потерять.

- Если для досрочного погашения кредита приходится больше работать в ущерб здоровью и менять свой уровень жизни к худшему, то возможно лучше отказаться от большей оплаты. А то потом придется брать крупный кредит на лечение.

Не стоит также забывать о том, что экономическая ситуация в стране хоть и медленно, но меняется к лучшему. Сбербанк вынужден на это реагировать, уменьшая процентные ставки по кредитам и прежде всего по ипотеке. Если вы несколько лет назад брали ипотеку под 14,5% годовых, то сегодня ее можно получить по ставке 8,6%. Написав заявление в банк, плательщики ипотеки могут уменьшить проценты, изменив условия договора и изменив график платежей. Представьте, как будут кусать локти те, кто старался досрочно выплатить ипотеку при ставке 14,5% годовых. Сколько денег они в результате этого потеряли.

Понятно, что никто не знает, что будет завтра и не всем хватает моральных сил, надеется на лучшее. Каждый хочет обезопасить свой бюджет, поэтому старается избавиться от долга быстрее. Мы не отговариваем вас от этого, а лишь призываем быть прогматичнее и учиться считать свою выгоду.

Как лучше это сделать?

Предположим, заемщику требуется приобрести квартиру за 1500 000 рублей. У него есть 15% этой суммы на первоначальный взнос, то есть 225 000 рублей. Таким образом, ему нужно оформить ипотечный кредит на 1275 000 рублей. Срок договора составляет 5 лет, процентная ставка 7,4% годовых. При таком раскладе заемщик без досрочного погашения каждый месяц будет выплачивать по 25 488 рублей.

Если в самом начале заемщик доплатить только 175 000 рублей в счет досрочного погашения долга, то ему нужно будет каждый месяц выплачивать не 25 488 рублей, а уже 21 990 рублей. Иными словами он получает каждый месяц экономию 3 498 рублей. Можно холодильник продуктами загрузить, а так вы эти деньги отдадите Сбербанку. Чем раньше вы внесете сумму в счет досрочного погашения, тем больше вы сэкономите в итоге. В данном случае по прошествии 2,5 лет гасить ипотеку досрочно будет невыгодно, поскольку после 2,5 лет, заемщик начинает гасить «тело» кредита, а проценты он банку уже выплатил.

Многие спрашивают: уменьшится ли сумма кредита при досрочном погашении? Мы привели вам наглядный пример, из которого видно, что сумму займа реально можно уменьшить, только вносить деньги нужно вовремя.

Не забывайте о страховке

Этот вопрос мы не могли обойти стороной, поскольку не все знают, что заемщик при полном досрочном погашении кредита имеет право на возврат неиспользованной страховки, а это немаленькие деньги, особенно в случае с ипотекой. Допустим, заемщик взял ипотечный кредит на 15 лет, а погасил его за 5 лет. Страховка оплачивается за все 15 лет, поэтому часть средств заемщик может получить обратно. Предположим, страховка стоила 30 000 рублей. Из них за 5 лет было использовано только 10 000 рублей, значит, 20 000 рублей должны быть возвращены по заявлению заемщика.

Итак, гасить кредит раньше срока выгодно далеко не во всех случаях. Если у вас появилась возможность рассчитаться по кредиту быстрее, лучше заранее все обдумайте, возможно, лучше отложить высвободившиеся деньги на счет до лучших времен. Удачи

Досрочное погашение кредита в Сбербанке возможно несколькими способами. Погашать взятый кредит можно полностью или частично. Главное – предупреждать банк о своих намерениях, а когда долг будет выплачен полностью – не забыть взять соответствующую справку. Обо всем по порядку – в материале Brobank.

Кредит на любые цели в Сбербанке

Кредит на любые цели в Сбербанке

| Макс. сумма | 5 000 000Р |

| Ставка | От 11,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 18-70 лет |

| Решение | 2 мин. |

Процесс досрочного погашения

На банковском рынке имеется два типа досрочного погашения потребительского кредита, они действуют и в Сбербанке.

- Полное погашение кредита. Это ситуация, когда у заемщика появляется крупная сумма денег и он решает полностью закрыть всю задолженность и избавиться от всего кредита целиком. Досрочное погашение кредита целиком доступно в Сбербанк Онлайн, но придется посетить отделение для получения справки об окончательном закрытии кредита. В этом случае важно оплатить целиком всю сумму, включая копейки.

- Частичное досрочное погашение кредита. Оно в Сбербанке также доступно и выбирается теми, кто еще не получил достаточную для погашения кредита полностью сумму, но располагает свободными деньгами, которые может отправить на выплату кредита.

На данный момент банк не берет дополнительных комиссий за досрочное погашение кредита, потому если появилась возможность быстрее рассчитаться с кредитной организацией, то сделать это лучше как можно скорее.

Выясняя, как досрочно погасить кредит в Сбербанке, выявите все характеристики кредита, в том числе способ начисления платежей (дифференцированный или аннуитетный кредит), сроки кредитования и другие нюансы. На основании их можно произвести расчеты, по которым оплата долга будет максимально выгодной для заемщика.

Полное погашение кредитов в Сбербанке

Полное погашение кредитов доступно в банке в любой момент. Но Сбербанк требует от клиента заявление на досрочное погашение кредита, чтобы оформить закрытие счета. Поэтому общий алгоритм всего процесса будет выглядеть следующим образом:

- Пополнение счета на сумму полной задолженности. Следует обратить внимание на задолженность целиком, так как копейки банк не отбрасывает и на них также могут начисляться проценты.

- Подать в банк заявление о полном досрочном погашении.

- Получить от банка справку о закрытии кредита, заверенную печатью.

Досрочно погасить кредит через Сбербанк Онлайн можно, зачисление денег происходит быстро, не нужно стоять в очереди. Но вот закрыть кредит онлайн не получится, справка должна быть на руках, так как именно она будет доказывать, что больше вы банку ничего не должны. Это предотвратит возможное недопонимание или ошибки в будущем.

Частичное погашение кредитов в Сбербанке

Это наиболее популярная модель. Человек не располагает всей суммой кредита, но имеет возможность вносить чуть большие платежи, чем те, что предусмотрены изначально. Обычно клиенты, интересуясь, как досрочно погасить кредит, имеют в виду именно этот вариант, его также можно успешно осуществлять и через Сбербанк Онлайн.

Существует два варианта частичной оплаты:

- Единоразовое внесение крупной суммы с уменьшением размера платежей, но сохранением срока выплаты. В этом случае следует посетить банк и подписать документы о новом графике платежей.

- Увеличивая размер платежей, после чего сокращается срок кредитования. Документы на новый график клиент также должен подписать лично в банке.

Наиболее популярен такой метод частичного погашения как досрочное погашение ипотеки, это можно сделать не только в отделении Сбербанка, но и онлайн.

Таким образом человек значительно сокращает свою долговую нагрузку и успешно закрывает кредит раньше и с большей выгодой, нежели в случае обычных платежей. Досрочно погасить таким образом в Сбербанке можно и другие типы кредитов (например, автокредит). Банк при этом не наложит никаких дополнительных санкций и не возьмет комиссию.

Способы оплаты кредита

Основные способы оплаты кредита – лично в отделении, перевод в Сбербанк Онлайн, а также использование почтового отделения для зачисления денег. Однако имеется ряд дополнительных способов погашения:

- Через банкомат. Для этого в меню есть специальный пункт «Погашение кредита». Можно как совершить перевод с карты, так и расплатиться наличными, если устройство оборудовано слотом для их приема.

- Через любой другой банк. Но в этом случае отдельные банки могут брать комиссию за операцию, будьте внимательны.

- Перевод непосредственно на расчетный счет кредита.

- Дополнительное пополнение карты, откуда предусмотрено списание средств за данный кредит.

Наиболее удобным можно назвать способ погашения, при котором клиент просто зачисляет деньги на карту Сбера, с которой потом оплачивает задолженность. Это можно сделать быстро, онлайн и без комиссий со стороны как зеленого банка, так и других организаций.

Когда досрочно погасить кредит не выйдет

Единственный способ, когда досрочное погашение невозможно – в случае если пункт об этом прописан в самом договоре кредитования. В остальных случаях банк не вправе препятствовать клиенту погашать досрочно его долг, даже несмотря на невыгодность такой ситуации для кредитора.

Таким образом можно расплачиваться даже по ипотеке, что множество клиентов успешно делают много лет, закрывая свои кредиты быстрее. Но следует помнить, что впоследствии банк может не выдать вам кредит на лояльных условиях, так как вы своим досрочным погашением заставили его потерять ощутимую сумму процентов и комиссий. Потому рекомендуется тщательно взвешивать все «за» и «против», прежде чем расставаться с кредитным договором окончательно.

Процедура досрочного погашения кредита в Сбербанке

Досрочно погасить кредит в Сбербанке может любой гражданин при соблюдении прописанных в договоре условий. Для финансовой организации такой разворот событий невыгоден, так как она теряет свои проценты. Поэтому, вопреки общественному мнению, выплата долга раньше времени отрицательно сказывается на кредитной истории человека (узнать кредитную историю можно в Сбербанк Онлайн). Клиент, наоборот, при раннем погашении займа выигрывает. Во-первых, он снимает с себя долговые обязательства, во-вторых, он отдает банку меньше денег в виде процентов.

Раньше банки при выплате займа клиентом раньше прописанного в договоре срока удерживали различные штрафы и комиссии. На сегодняшний день такая практика не применяется.

Досрочное погашение в Сбербанке бывает двух типов:

- Полное погашение кредита. Вносите сумму, пишете заявление, ждете дату списания денежных средств. Обычно они списываются в дату очередного ежемесячного платежа. Не забудьте получить справку об отсутствии долговых обязательств перед банком.

- Частичное досрочное погашение. В данном случае производится перерасчет и изменение графика в зависимости от ситуации.

- Если вы единовременно вносите крупную сумму в счет частичного погашения, может быть уменьшен срок кредитования или размер дальнейших ежемесячных платежей;

- Если желаете выплачивать кредит интенсивнее, увеличив по собственному желанию размер регулярных платежей, срок кредитования также может быть сокращен.

Мнение эксперта Анастасия Яковлева Банковский кредитный эксперт Подать заявку Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

Как досрочно закрыть кредит в Сбербанке

Общая процедура досрочного погашения в Сбербанке, независимо о того, был ли оформлен потребительский кредит или ипотека, достаточно простая, но предварительно нужно изучить и учесть некоторые нюансы.

- Перечитайте свой кредитный договор. В нем обычно указывается срок, раньше которого нельзя погасить займ (это может быть 1 месяц, или 4 месяца в зависимости от программы).

- За 30 дней, 3 месяца или пол года (в зависимости от условий) банк необходимо уведомить о вашем намерении погасить свой долг раньше времени.

В целом, полное или частичное досрочное погашение долга выполняется в несколько шагов:

- Для начала необходимо определиться, полностью или частично вы хотите погасить ранее приобретенный займ. Если частично, то какую сумму ежемесячного платежа вы хотите установить.

- Уведомите о своем намерении банк. Попросите специалиста пересчитать проценты по вашему займу и озвучить примерную сумму к погашению.

- Пополните счет, с которого будут списываться деньги, на необходимую сумму.

- Обратитесь в ближайший офис Сбербанка (но желательно в то отделение, где вы оформляли займ) в тот день, когда вы должны внести очередной ежемесячный платеж, и напишите соответствующее заявление.

- Дождитесь списания средств, если решили долг закрыть полностью. Или получите новый график платежей, если закрываете частично.

- Не забудьте в случае необходимости взять справку об отсутствии задолженности перед банком.

ВАЖНО: заявление пишется в тот день, когда должен поступить очередной ежемесячный платеж, так как списание средств происходит в установленную дату. Если внести деньги на счет и написать заявление раньше, то денег на покрытие задолженности может не хватить. Перерасчеты делаются в день обращения. Если вы обратились в банк на 5 дней раньше до даты списания средств, то проценты за пользование кредитом на эти 5 дней не будут учтены. Отсюда могут возникнуть проблемы в виде оставшейся кредитной задолженности.

Обратите также внимание, что досрочное погашение кредита в Сбербанке при аннуитетных платежах немного будет отличаться от ситуации с дифференцированными платежами. У второго варианта проценты за пользование начисляются неравномерно, на остаток долга, и размер платежей каждый месяц уменьшается.

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом? ДаНет Чтобы определить примерную сумму, которая потребуется для оплаты долга, и пересчитать проценты, можно обратиться в ближайшее отделение к оператору банка, либо использовать калькулятор досрочного погашения в режиме онлайн и рассчитать все самостоятельно, не выходя из дома.

Как вернуть страховку при досрочном погашении кредита?

Часто наряду с кредитным договором приходится оформлять и договор страхования. Этого требуют банки, чтобы уменьшить собственные риски. Такой страховой договор несет дополнительные расходы. Суть ее в том, что с ваших кредитных денег оплачивается страховка на протяжении всего периода действия кредита.

Но при погашении кредита, необходимость в страховке, которую вы оплатили заранее, отпадает. По закону эти деньги за страховку можно вернуть. Обычно возврату подлежит сумма, которая была уплачена за неиспользованный период кредитования.

Чтобы вернуть неиспользованную часть страховки, необходимо:

- Обратиться в банк или непосредственно страховую компанию с заявлением установленного образца. Образец заявления можно попросить у сотрудников в отделении.

- Предоставить необходимые документы (копия паспорта, копия кредитного договора, справка об отсутствии задолженности перед банком).

- Дождаться рассмотрения и вынесения решения по вашему запросу.

- Дождаться зачисления денежных средств на счет, который вы указали в заявлении.

ВАЖНО: перед подачей заявления на возврат неиспользованной части страховки, тщательно изучите ваш договор со страховой компанией. Там обязательно должны быть прописаны условия расторжения и возврата денежных средств, а именно указано, что при расторжении договора по инициативе клиента ввиду досрочного выполнения долговых обязательств, оставшаяся часть денежных средств должна быть возвращена клиенту. Если такие условия не прописаны, деньги вернуть не удастся.

В целом, процедура досрочного погашения кредита в Сбербанке простая и не занимает много времени. Несмотря на то, что банку это не очень выгодно с финансовой стороны, ведь он теряет свои проценты, процедура бесплатная. Если вы приняли решение погасить кредит раньше срока, который указан в договоре, не забудьте заранее уведомить об этом ваш банк.

Ответы на популярные вопросы

Вопрос: можно ли в Сбербанке досрочно погасить ипотеку?

Ответ: да, Сбербанк предусматривает возможность полного или частичного досрочного погашения ипотеки. Можно закрыть ипотеку путем единовременного внесения оставшейся суммы задолженности. Или вносить каждый месяц, раз в квартал, в полугодие сумму сверх установленного размера ежемесячного платежа, предварительно подавая при этом соответствующее заявление в банк. Таким образом долг будет сокращаться быстрее, и ипотека будет выплачена раньше времени. Соответственно клиент выплатит меньше процентов по кредиту.

Вопрос: может ли банк требовать досрочного погашения кредита?

Ответ: да, если это прописано в условиях кредитного договора. А такие условия прописываются практически всегда. Банк может потребовать полное досрочное погашение кредита в случае, если заемщик злостно нарушает условия договора, то есть не выплачивает долг. Данный вопрос решается в судебном порядке.

Вопрос: выгодно ли досрочно гасить кредит в Сбербанке?

Ответ: да, клиенту это выгодно с финансовой точки зрения, так как он отдает меньше денег в виде процентов, чем планировалось изначально. Но досрочное погашение отрицательно сказывается на кредитной истории человека, так как банки не любят «досрочников», ведь они теряют свои проценты. Поэтому есть возможность, что в будущем банк будет более строго относиться к вам при рассмотрении заявления на кредит и будет выдавать вам деньги в долг не очень охотно и на менее привлекательных условиях.

Как погасить кредит досрочно в Сбербанке

Оформив в Сбербанке кредит, человек обязуется выполнять свои финансовые обязательства перед банком. Заёмщик должен в указанные сроки вносить ежемесячные платежи. Для удобства клиентам Сбербанка предоставляется возможность досрочного погашения кредита. Кредитозаёмщик от этого выигрывает, преждевременно снимая с себя долговые обязательства. В большинстве случаев он также экономит свои деньги, сокращая переплату.

Если клиент Сбербанка хочет погасить свой кредит преждевременно, то ему необходимо знать все нюансы этой процедуры. Сделать это можно, учитывая:

- сроки, на которые был оформлен займ;

- разновидность кредита;

- вид платежей (дифференцированные или аннуитетные), которыми расплачивается человек;

- процентную ставку;

- наличие страховки.

Всё это прямо или косвенно влияет на порядок погашения задолженности. Рассчитать возможные варианты досрочного погашения можно на специальном калькуляторе в режиме онлайн. С его помощью заёмщик поймёт, возможно ли для него частичное или даже полное погашение кредита. Но если это слишком сложно для клиента, то он всегда может обратиться в банк и получить консультацию специалиста.

Полное погашение

При желании клиент Сбербанка может полностью погасить свой кредит. Это право закреплено действующим законодательством. Для того чтобы закрыть кредит, необходимо знать полную сумму задолженности на момент списания средств со счёта. К этому дню он должен положить на счёт необходимую сумму с учётом процентов, который будут начислены к 21.00 даты списания платежа. Дата списания средств у клиента фиксированная.

Если денег будет недостаточно, то кредит не будет закрыт. Потому важно удостовериться в правильности расчётов, внимательно изучить договор по кредиту и при необходимости проконсультироваться с банковским сотрудником. Для подтверждения выплаты задолженности лучше взять в Сбербанке справку о закрытии кредита.

Частичное погашение кредита в Сбербанке

Погасить займ можно частично. В таком случае есть два варианта для клиента.

- Единоразовое внесение большей суммы платежа, чем банк требует возвращать ежемесячно. Это позволит сократить размер ежемесячного платежа. Но займ не будет закрыт быстрее. При таком варианте можно уменьшить и время погашения кредита, но для этого необходимо посетить банк и подписать новые документы по графику платежей.

- Частичное погашение можно совершить, увеличив размер регулярных платежей. В таком случае график изменяется, ведь общий срок погашения задолженности сокращается. Новые документы клиент подписывает лично.

Какой бы вариант человек не выбрал, он сумеет сэкономить собственные денежные средства, частично или полностью погасив свой займ досрочно.

Процедура досрочного погашения

Досрочное погашение кредита осуществляется в несколько этапов. Для начала клиент должен внимательно изучить кредитный договор. В нём указаны условия и сроки, с которых можно погасить всю задолженность. Не по каждому займу клиент может, лишь оформив кредит, сразу же закрыть его.

Как только клиент изучит договор и определится с суммой, которую он хочет внести сверх обычного ежемесячного платежа, он должен обратиться в банк, чтобы уведомить его о своём решении. Подать заявку также можно через Сбербанк Онлайн, найдя в разделе кредитов «Досрочное погашение».

На момент списания денежных средств счёт заёмщика уже должен быть пополнен на ту сумму, которую планируется внести. В день списания денег необходимо посетить Сбербанк и написать заявление. Сумма задолженности будет пересчитана, а график платежей по желанию переделан.

Способы оплаты

Для клиентов Сбербанка существует несколько способов погашения задолженности по займу.

- Перевод на расчётный счёт:

- через кассу Сбербанка;

- через любой другой банк;

- через почтовое отделение.

- Пополнение карты, с которой списывается долг по кредиту:

- через «Сбербанк Онлайн»;

- через «Мобильный банк»;

- через банкомат или терминал.

Если у клиента есть карта Сбербанка, то удобнее всего перечислять деньги для погашения кредита через неё (как при ежемесячных платежах, так при досрочной выплате задолженности).

В каком случае досрочно погасить кредит Сбербанка не получится?

Даже в случае ипотеки заёмщик может полностью погасить задолженность, если пожелает этого. Сбербанк не может препятствовать, хоть ему, безусловно, это и не выгодно. Банк теряет свои проценты, которые были бы насчитаны клиенту, если бы он не стал закрывать кредит досрочно. Такие моменты негативно сказываются на кредитной истории человека (в следующий раз банк может не предоставить кредит на лояльных условиях).

Но воспрепятствовать желанию клиента Сбербанк не может за исключением тех случаев, когда запрет на досрочное погашение до определённой даты прописан в договоре. Есть пункт о том, что заёмщик должен уведомить банк о своём желании погасить кредит досрочно за 1 месяц, 3 месяца или даже 6 месяцев до момента внесения платы. Раньше сделать платёж клиент не сможет.

Как вернуть страховку за кредит в Сбербанке?

Клиенту, оформившему кредит в Сбербанке, обычно приходится заключать и договор обязательного страхования. Банк таким образом сводит к минимуму свои риски. Клиенту это тоже выгодно, ведь в случае потери им трудоспособности страховая компания будет выплачивать его задолженность.

Но при досрочном погашении кредита возникает вопрос о том, зачем же клиенту страховка на такой длительный период, если долговые обязательства им уже выполнены. В действительности она ему уже не нужна, и по закону человек может вернуть свои деньги за неиспользованное время действия страховки.

Для этого необходимо обратиться в отделение банка, предоставить паспорт, договор и справку о том, что кредит погашен. При наличии всех документов человек должен написать заявление на возврат страховки. Запрос будет рассмотрен, и если всё было сделано правильно, деньги вернутся на указанный клиентом счёт.

Оформляя кредит, человек берет на себя серьезные обязательства. Те, кто задумывается о сумме переплаты, при малейшей возможности стараются частично или полностью погасить ссуду до окончания срока. Согласно законодательству нашей страны (ФЗ №284) сделать это имеет право заемщик любого банка и в какой угодно срок без уплаты каких-либо пеней или штрафов.

Но тем не менее некоторые банки на такой случай устанавливают собственные правила. Например, подача заявление на досрочное погашение за определенное количество дней и т.п. Как происходит эта процедура в Сбербанке?

Особенности досрочного погашения в Сбербанке

Сбербанк никаких особых условий для погашения выданного кредита раньше положенного срока не выдвигает. Заемщик имеет возможность полностью или частично закрыть задолженность по кредиту даже через несколько дней после его получения.

Оформить такую заявку можно в любом отделении банка. При этом потребуется обеспечить наличие погашаемой суммы на счете, с которого происходит списание. Если денежных средств на счете окажется недостаточно, то досрочное погашение автоматически отменится. По этой причине на следующий день стоит уточнить в отделении или по телефону горячей линии информацию о списании. Чтобы полностью себя обезопасить, через несколько дней после погашения кредита нужно обратиться в Сбербанк и получить новый график платежей или выписку об отсутствии задолженности.

Сбербанк не устанавливает минимальных сумм для досрочной оплаты, то есть, по сути, заемщик может внести абсолютно любую сумму. По факту же на дату досрочного погашения помимо этой суммы потребуется заплатить проценты, которые были начислены за пользование денежными средствами на этот момент. В случае частичного погашения в этом случае следующий платеж по графику будет меньше на эту сумму процентов.

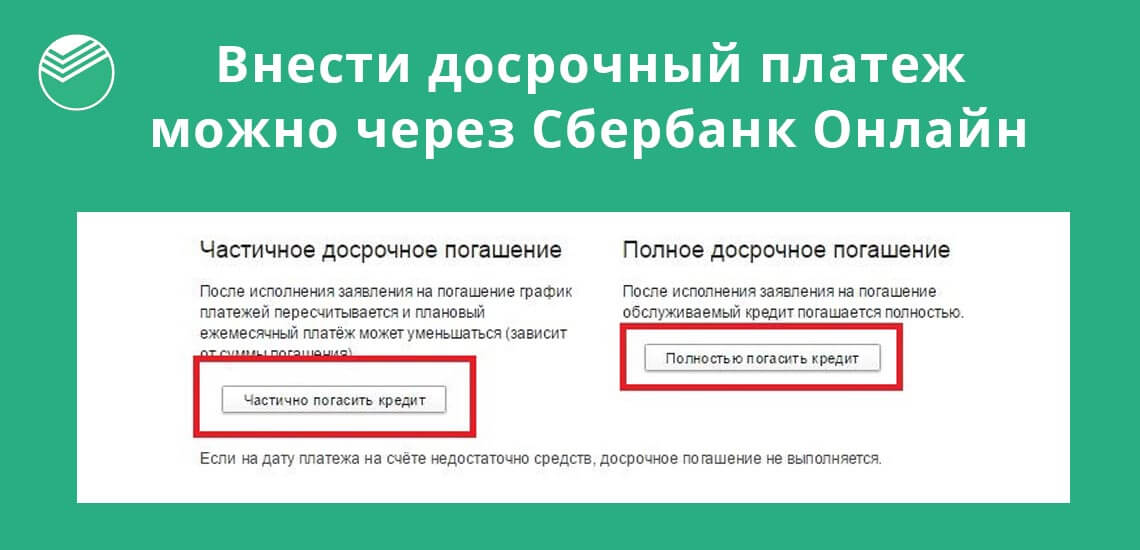

Погашение кредитов через Сбербанк Онлайн

Имея кредит в Сбербанке, личный визит в банк для досрочного погашения совершать совсем не обязательно. Эту операцию можно провести в интернет-банкинге «Сбербанк онлайн». Для этого потребуется выбрать раздел «Кредиты». В этой вкладке будут все ваши действующие займы от Сбербанка.

После выбора нужного кредита, откроется полная информация по нему – размер, процентная ставка, остаток задолженности, дата и сумма ближайшей платежной даты и три вкладки «Детальная информация», «График платежей» и «Досрочное погашение».

Нужно перейти в последнюю вкладку, где выбрать нужный тип досрочного погашения: полное или частичное. После этого откроется окно, где в календаре отмечается нужный день и сумма. Частичное погашение может быть произведено только в рабочий день. Дата погашения – не ранее следующего рабочего дня, следующего за текущим. Подтвердить свое онлайн заявление потребуется с помощью одноразового кода, который будет выслан на ваш мобильный телефон. В выбранную дату происходит списание суммы со счета, который был указан при оформлении заявки.

Важно! Через «Сбербанк Онлайн» в случае оформления частичного погашения автоматически оформляется уменьшение суммы ежемесячного взноса. Если вы хотите сократить срок кредита, то необходимо обратиться с заявлением в отделение банка.

Как видите, досрочно погасить кредит в Сбербанке через «Сбербанк Онлайн» просто и быстро. Получить новый график платежей также можно в личном кабинете, выбрав соответствующую вкладку в меню конкретного кредита.

Обратите внимание, что существенная экономия на процентах происходит в случае, если досрочные погашения осуществляются в самом начале срока действия кредита. Это связано с тем, что аннуитетные платежи в начале срока состоят в основном из процентов. Также стоит принять во внимание, что при частичном погашении выгоднее уменьшать срок выплат, нежели ежемесячный платеж.

С 2011 года банкам законодательно запрещено взимать штрафы с клиентов при досрочном погашении кредитов, при этом не нужно выплачивать проценты за весь срок. Но кредитные организации стараются препятствовать невыгодной для себя процедуре – устанавливают лимиты на минимальные выплаты или вовсе запрещают раньше времени рассчитаться с долгом. Мы расскажем о досрочном погашении кредита в Сбербанке – сроки подачи заявления, лимиты и другие особенности.

Условия досрочного погашения кредита в Сбербанке

В Сбербанке разрешено досрочное погашение, как частичное, так и полное.

Полное погашение кредита – выплата всей долговой суммы. Если не доплатить даже два рубля, кредит не будет считаться погашенным.

Частично досрочное погашение кредита в Сбербанке – выплата части суммы. Можно уменьшить ежемесячную сумму, а можно сократить срок кредита. Это общее правило. В Сбербанке практически во всех видах кредитования нельзя уменьшить срок, только сумму ежемесячных выплат. Особенно это действует в случае с ипотекой.

Процедура преждевременного расчета бесплатна, банк не взимает комиссий.

Как сделать досрочное погашение кредита в Сбербанке?

В Гражданском кодексе РФ установлено, что о желании внести крупную сумму денег нужно сообщить в банк за тридцать дней. В Сбербанке это можно сделать быстрее – за один день.

Два способа оповестить Сбербанк:

- написать заявление в отделении банка;

- подать заявку через сервис «Сбербанк онлайн».

В заявлении должна быть указана желаемая дата погашения, сумма и счет, с которого произойдет перевод.

Алгоритм действий для подачи заявки через «Сбербанк онлайн»:

- Перейдите на страницу кредитов.

- Выберите «Досрочное погашение». Дальнейший выбор зависит от того, сколько денег собираетесь платить. «Частично погасить кредит» и аналогичный выбор для полного погашения.

- На появившейся странице укажите счет, с которого будут списаны деньги, дату платежа и сумму.

- Завершить процедуру нужно вводом одноразового кода из СМС.

- Проверьте списание во вкладке «История» на странице кредитов.

Оставить заявку и в банке, и интернет-сервисе можно только в рабочий день. Ближайшая доступная для выбора дата – следующий рабочий день. Не обязательно совершать перевод в дату основного платежа.

После частичного досрочного платежа нужно прийти в банк, чтобы менеджер установил новый график платежей. Новая схема станет приложением к кредитному договору.

Можно рассчитать новые платежи самостоятельно с помощью кредитного калькулятора, но прийти в банк все равно придется.

А после полного погашения нужно взять справку, которая подтвердит полный расчет с банком. Стоить она будет 250 рублей.

Совершать частичное погашение можно так же, как и оплачивать ежемесячный долг:

- списание денег с заработной платы (по предварительному соглашению с бухгалтером);

- списание средств с карты Сбербанка;

- с депозитного счета;

- пополнение счета в отделениях банка, через мобильный телефон или через банкоматы.

Досрочное погашение кредита в Сбербанке – возврат страховки

Страховка, привязанная к кредитному договору, действует либо до окончания действия договора, либо до наступления страхового случая. При досрочном погашении кредита страховка тоже заканчивает действовать раньше времени, и клиент имеет право на возврат части страховой премии.

Если страховой договор заключался напрямую с банком, то шансов вернуть деньги мало. Потому что потраченная сумма определяется не как страховая премия, а как комиссионный доход банка.

Но Сбербанк – исключение из правила. Там возвращают часть денег за страхование залогового имущества.

От добровольного страхования жизни и здоровья можно отказаться в любой момент. Срок возврата страховки будет зависеть от того, когда принято решение об отказе. В среднем – тридцать дней.

Для возврата денег обращайтесь в страховую компанию, которая сотрудничает со Сбербанком. С собой возьмите паспорт, справку о погашении кредита и копию договора с банком.

Курсы валют в Сбербанке | Кредиты в Сбербанке | Вклады в рублях в Сбербанке | Вклады в валюте в Сбербанке | Отделения Сбербанка | Банкоматы Сбербанка

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter. Команда Bankiros.ru 00 731 просмотр Подпишитесь на Bankiros.ru

Досрочное погашение – это право заемщика, которое регламентировано законодательством. Кредитор не может препятствовать этому намерению, назначая штрафы, и устанавливать моратории. Эта процедура позволяет сэкономить денежные средства, так как переплата по кредитованию будет значительно ниже. Рассмотрим, как осуществляется досрочное погашение кредитов в Сбербанке, как оплатить ссуду, сэкономив проценты по кредиту.

Можно ли досрочно погасить кредит в Сбербанке

Возможность преждевременного погашения регламентируется ФЗ-14. Этому закону обязаны подчиняться все коммерческие и государственные банки, работающие с физическими лицами. Заемщик может вернуть всю сумму долга или ее часть, предварительно оповестив банк, не менее чем за 30 дней до планируемого гашения.

Банки выполняют это требования, но со своими определенными нюансами. Досрочно закрыть кредиты в Сбербанке можно через письменное уведомление и при личном присутствии в отделении банковской организации.

Но оформить заявку можно и удаленными методами, использовав систему «Сбербанк Онлайн». Производить можно как полное погашение, так и частичное. Банковская компания не ограничивает клиента по размеру совершаемой операции в пользу списания долга.

Внося суммы, которые свыше ежемесячного платежа, клиент может выгодно пользоваться кредитным договором. Ведь процентная ставка начисляется на размер оставшейся чистой задолженности. Чем больше и быстрее оплачивать кредит, тем меньше переплаты будет в итоге.

Как лучше досрочно погасить кредит

Банковские компании строго следуют букве закона, используя законодательство, естественно, в собственных интересах. Поэтому просто внести деньги на счет и надеяться, что они будут автоматически списаны в пользу уменьшения долга, не приходится.

Клиенты, предполагающие осуществить досрочное погашение потребительских кредитов в Сбербанке, должны оповещать кредитора заранее. Компании требуется подпись заемщика. Поэтому следует писать заявление в отделение. Для удобства клиентам предоставляется стандартный бланк для заполнения.

Либо заемщик может через личный кабинет заполнить заявку самостоятельно. Но важно сделать это безошибочно, иначе заявка будет отклонена. Данные положения размещены в открытом доступе в общих правилах кредитования.

По телефону специалисты такие обращения не регистрируют. Поэтому рассмотрим, как правильно заполнить заявление в случае полного и частичного гашения.

Полное гашение

При полном досрочном погашении кредита в Сбербанке заемщику необходимо оплатить сформированную сумму тела кредита и плюс проценты за фактическое использование кредитных средств. Выполнить операцию рекомендуем по такой схеме:

- позвонить в Сбербанк или направиться в отделение, чтобы специалисты назвали сумму, которая была бы полной для закрытия на определенную дату;

- написать обращение в офисе или личном кабинете;

- внести денежные средства. Здесь важно учитывать сроки перевода платежа. Если деньги отправляются через сторонние банки или платежные системы, следует уточнить, в какой день они будут зачислены, так как если к дате планируемого погашения денежных средств будет недостаточно, то закрытия не произойдет. Учитывайте сроки и совершайте раньше оплату, чтобы не пропустить дату, указанную в заявлении;

- проверить информацию о том, что заявка поступила и деньги на счете имеются в достаточном количестве.

После списания рекомендуем получить справку от Сбербанка, что договор полностью погашен и у кредитора нет претензий к клиенту.

Частичное погашение

Процедура частичного погашения во многом схожа с полным закрытием. Порядок отличается тем, что после списания денег у клиента останутся еще обязательства перед банком. Поэтому помимо того, что сумма долга будет снижена, придется выплачивать ежемесячные платежи согласно обновленному графику.

Клиент имеет право самостоятельно сформировать заявку в личном кабинете. Списание денег произойдет в назначенную в заявлении дату. Если заемщик не пользуется «Сбербанком Онлайн», то имеет право составить обращение в офисе банковской компании.

Дополнительно необходимо выбрать условия по новому графику после частичного гашения. Существует два варианта:

- Уменьшение ежемесячных платежей с сохранением срока кредитования. Обязательные платежи становятся меньше, при этом длительность договора сохраняется. Расчет ведется по формуле: НП = С1 / С2 * ТП, где

- НП – новый ежемесячный платеж;

- С1 – сумма основного долга до погашения;

- Сс – сумма основного долга после погашения;

- ТП – текущий ежемесячный платеж.

- Уменьшение длительности кредита с сохранением суммы ежемесячного платежа. В этом случае ежемесячный платеж остается таким же, как и был, но банк сокращает срок кредита, убирая платежи с конца.

Такая схема распространяется на все виды потребительского кредитования, в том числе и при оформлении услуги рефинансирования.

Клиент имеет право самостоятельно выбирать способы выплаты по договору кредитования. График взносов может быть представлен в виде дифференцированных или аннуитетных вариантов. Сбербанк предлагает аннуитетный кредит. Выбор банковской организации обусловлен тем, что такой способ погашения более выгоден для банка.

Аннуитетный график платежей характеризуется одинаковыми ежемесячными взносами на протяжении всего кредита. Отличаться может только последний платеж. Сумма состоит из размера основного долга и процентов по договору.

Самый первый платеж будет включать в себя больше процентов и меньше размера основного долга. Таким образом, клиент за первую часть кредитования выплачивает большую часть долга по процентам.

Рассчитывает банк сумму процентов, входящую в такие взносы, по следующей формуле:

ПР = ОСД * ПС * ФД / 365, где

- ПР – проценты в нынешнем периоде;

- ОСД – сумма общей задолженности без процентов на текущее время;

- ПС – процентная ставка;

- ФД – фактическое количество дней в периоде;

- 365 – дней в году.

Для примера можно рассчитать сумму процентов, которая будет включена в первый взнос, если в кредит взято 1 000 000 рублей при процентной ставке в 23% годовых.

ПР = 1 000 000 * 0,23 * 31 / 365 = 1 953,42 р., где

- 100 000 – сформированная задолженность;

- 0,23 – коэффициент, соответствующий процентной ставке в 23%;

- 31 – дней в месяце;

- 365 – дней в году.

При длительности кредитования в 1 год ежемесячный платеж составлял бы ориентировочно 5 000 рублей. Тогда первый платеж состоял бы из 1 953 рубля в виде процентов и 3 047 рублей основного долга. После внесения суммы на счет задолженность перед банком составила бы 96 953 рубля, так как значительная часть была бы списана в пользу процентов.

Дифференцированный платеж характеризуется одинаковой суммой основного долга по кредиту. Но при этом размер ежемесячных взносов постоянно меняется. Если взять тот же пример со 100 000 на 2 года, то в сумму ежемесячного платежа входило бы 4 166 рублей основного долга на протяжении всего кредитования, соответственно, задолженность перед банком снижалась бы быстрей, что было бы более выгодно для клиента.

Способ графика платежей более актуален при больших суммах кредита – от 1 млн. Но в любом случае самый выгодный вариант – это досрочное погашение, так как в этом случае производится пересчет процентов, и клиент оплачивает их сумму только за фактическое пользование. Проценты, которые указаны в графике платежей после досрочного закрытия договора, не подлежат оплате.

Условия и механизм досрочного погашения в Сбербанке

Частичное и полное погашение дополнительно регламентируются ФЗ № 353 – пунктом 3 статьи 11. Согласно этому положению, заемщик может вернуть весь размер долга с оплатой процентов за реальное пользование либо часть кредита без дополнительного уведомления кредитора в течение 30 дней с даты оформления кредита.

Такое положение касается целевых договоров потребительского кредитования, когда банком был профинансирован какой-либо товар. В случае, когда оформлялся нецелевой кредит, т. е. клиент брал в долг денежные средства наличными, вернуть сумму задолженности без уведомления можно в первые 14 дней с даты оформления.

В эти сроки в зависимости от вида сделки можно просто внести сумму на счет, и все поступившие деньги будут списаны в пользу погашения долга. Заявлений о любом досрочном погашении кредита в Сбербанке в таких ситуациях не требуется. Но следует оплачивать заблаговременно, чтобы деньги поступили вовремя.

Пересчитывается кредит автоматически. Если выплачивать досрочное погашение заемщик планирует после этих сроков, то следует уведомлять Сбербанк.

Способы погашения кредита

Закрывать кредитный договор банк может при условии, что весь долг был возвращен с учетом процентов за фактическое пользование. Если клиент выплачивает деньги согласно графику до конца потребительского кредитования, то закрытие сделки осуществляется без заявления.

Преждевременное погашение можно оформить как в офисе банковской организации, так и при составлении заявки в «Сбербанке Онлайн». Заявление требуется и для частичного погашения. На основании заявки от клиента производится пересчет процентов.

При этом клиент может самостоятельно решить, будет сокращение срока договора или уменьшение ежемесячного платежа. Рассмотрим, как составляются такие заявления.

В отделении с заявлением

Для составления заявления на частичное досрочное погашение кредита в Сбербанке необходимо иметь при себе паспорт. Заявку может создать непосредственно клиент банковской компании или постороннее лицо на основании нотариально заверенной доверенности.

Заявление в банке имеется установленной формы, в нем следует указать:

- размер для погашения. Сбербанк не ограничивает клиентов по минимальной сумме;

- счет, с которого будет производиться досрочное погашение. Уточнить можно непосредственно в офисе;

- дату погашения. Клиент может самостоятельно выбрать интересующую дату.

Заявление следует составить до 20:00 по московскому времени, чтобы его успели принять в работу в этот же день. Помимо заявки необходимо обеспечить наличие денежных средств на счете в сроки, указанные в обращении.

В интернет-банке онлайн

В «Сбербанке Онлайн» клиент может сформировать заявку самостоятельно как на частичное, так и на полное гашение. В связи с уплатой по договору банк должен будет произвести пересчет процентов.

Рассмотрим, как досрочно погасить в «Сбербанке Онлайн» кредит и как составить заявку. Для частичного погашение понадобится:

- В разделе досрочного погашения выбрать функцию «Частично погасить кредит».

- В открывшемся окне заполнить данные по сумме, дате и счету, с которого будет выполняться операция.

- Кликнуть на функцию «Оформить заявку».

- Выбрать «Подтвердить по СМС». На номер телефона, который привязан к договору, поступит код для подтверждения.

- В новом окне следует ввести код в разделе «Подтверждение частичного досрочного погашения».

Денежные средства будут списаны в ту дату, которую указал заемщик. В истории досрочных погашений можно будет отслеживать статус выполняемых внесений. Для полного досрочного закрытия порядок действий будет следующий:

- Выбрать раздел «Полностью погасить кредит».

- Указать сумму для закрытия и дату. Дополнительно следует предоставить счет, с которого будет списана сумма.

- Выполнить функцию «Оформить заявку».

- Выполнить процедуру СМС-подтверждения.

Заявление регистрируется до 20:00 по московскому времени и только в рабочие дни. При этом дата исполнения может быть не позднее следующего рабочего дня. По стандартному бланку датой закрытия является ближайшая дата платежа. Но клиент может самостоятельно выбрать удобный срок погашения.

Страховые договоры не являются обязательным условием при выдаче кредитов. Банки могут предлагать различные условия, в том числе и со страховками, за счет чего снижается процентная ставка.

Участником договора страхования в обязательном порядке является страховщик. Это та компания, которая имеет лицензию на осуществление страховой деятельности. Размер страховой премии включается в сумму кредита.

Таким образом, страховую премию в итоге оплачивает клиент, внося ежемесячные платежи. Банк зачисляет страховую премию в тело финансирования, на которое начисляются проценты. Но при досрочном погашении кредитования есть возможность вернуть часть оплаченной премии и проценты по договору.

Условия по возврату зависят от соответствующего договора страхования. Информация, которая регламентирует возврат индивидуальным полисом клиента, или общие правила страхования должны быть размещены в открытом доступе на сайте страховщика.

Последовательность действий для возврата страховки:

- Уточнить информацию о возможности возврата самостоятельно в документах или позвонив на горячую линию.

- Обратиться в офис банка для написания обращения.

- В заявлении могут понадобиться номер счета, который принадлежит клиенту, и реквизиты банка.

Денежные средства поступают на назначенный счет в течение 10 рабочих дней. Если страхователем является банк, в случае коллективного договора, то деньги сначала придут на сбербанковский счет, открытый для погашения кредитования. Если образуется переплата, то денежные средства можно будет забрать путем написания дополнительного заявления.

5 / 5 ( 1 голос ) Читайте также

Частичное досрочное погашение потребительского кредита в Сбербанке

Частичное досрочное погашение потребительского кредита в Сбербанке имеет ряд особенностей, которые важно учитывать при заключении договора.

Условия следующие: минимальная сумма не устанавливается, дополнительная комиссия, штрафы или пени не взимаются.

При подписании кредитного договора определяется дата обязательного платежа. Именно в этот день и будут списываться денежные средства в счет уплаты долга. Осуществить частичное досрочное погашение можно как в дату платежа по графику, так и в любой другой рабочий день.

На практике досрочное погашение кредита в Сбербанке проходит в два этапа.

Во-первых, следует разместить на счете сумму сверх того, что необходимо вернуть в текущем месяце банку. Это можно сделать теми же способами, что и при выплате обязательной части: денежным переводом из другого банка на ссудный счет, с помощью системы «Сбербанк Онлайн» и др.

Кроме того, если предполагается регулярно производить частичное досрочное погашение кредита, то платежи можно вносить на основании поручения бухгалтерии по месту работы или – при наличии карты Сбербанка – заключить специальное соглашение с кредитной организацией о систематическом переводе средств.

Во-вторых, подать заявление на частичное досрочное погашение в отделении банка или через систему «Сбербанк Онлайн», где потребуется указать дату досрочного погашения, сумму и счет, с которого будет осуществляться перечисление денежных средств.

При оформлении заявки через отделение, заемщик может выбрать: сократить срок кредита или уменьшить размер ежемесячного платежа. В случае подачи заявления через «Сбербанк Онлайн» возможно только сокращение суммы платежа.

В день, указанный в заявлении, денежные средства списываются, и происходит перерасчет размера будущих обязательных платежей с учетом суммы произведенного досрочного погашения. С новым графиком можно ознакомиться в системе «Сбербанк Онлайн» или получить экземпляр в отделении банка.

Таким образом, положительным моментом потребительского кредитования в Сбербанке является отсутствие ограничений и установленной минимальной суммы в случае досрочного погашения кредита, а также возможность выбора каким образом изменится график платежей, отрицательным – необходимость каждый раз оформлять заявление для списания суммы сверх обязательного платежа.