Содержание

- Разводненная прибыль на акцию.

- III. Разводненная прибыль (убыток) на акцию

- МСФО, Дипифр

- Формула расчета базовой прибыли на акцию

- Какую прибыль надо брать для расчета базовой EPS? Числитель формулы.

- Расчет средневзвешенного количества акций — коэффициент эмиссии. Знаменатель формулы.

- 1. Простая эмиссия акций по рыночной стоимости

- 2. Выпуск прав (rights issue)

- 3. Бесплатная эмиссия акций (bonus issue)

- Две эмиссии акций в одном примере — как найти средневзвешенное количество за год?

- Пример расчета базовой EPS с простой и льготной эмиссиями в течение года

- Прямые и обратные коэффициенты эмиссии

- Базовая прибыль на акцию — ещё один пример расчета

- МСФО 33 «Прибыль на акцию» на экзаменах Дипифр и ACCA

- Математика — это гимнастика для ума

- Строка 2900 «Базовая прибыль (убыток) на акцию»

Разводненная прибыль на акцию.

В отличие от показателя базовой прибыли (убытка) на акцию, который определяется на основе фактических данных, показатель разводненной прибыли (убытка) на акцию имеет прогнозный характер и показывает максимально возможную степень уменьшения прибыли или увеличения убытка, приходящихся на одну обыкновенную акцию в случаях:

- 1) конвертации всех конвертируемых ценных бумаг акционерного общества в обыкновенные акции;

- 2) при исполнении договоров купли-продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости.

К конвертируемым ценным бумагам относятся привилегированные акции и иные ценные бумаги, которые позволяют их владельцу требовать их конвертации в обыкновенные акции общества.

Нод разводнением прибыли понимают ее уменьшение или увеличение убытка в расчете на одну обыкновенную акцию за счет возможного в будущем выпуска дополнительных обыкновенных акций без соответствующего увеличения активов общества. Например, наличие привилегированных акций, которые на определенных условиях могут быть конвертированы в обыкновенные акции, может привести к падению величины базовой прибыли на акцию за счет рост значения знаменателя формулы (количества обыкновенных акций в обращении).

Существующим и потенциальным акционерам необходимо знать, насколько может сократиться их доля в прибыли за счет исполнения обществом своих обязательств по выпуску обыкновенных акций.

Для расчета величины разводненной прибыли (убытка) на акцию корректируется значение базовой прибыли на акцию.

Числитель формулы базовой прибыли на акцию корректируется с учетом возможного прироста прибыли за счет уменьшения выплат в виде дивидендов по привилегированным акциям, экономии на процентах по иным конвертируемым ценным бумагам, других связанных с конвертацией возможных доходов и расходов, например, сумм списания разницы между ценой размещения и номинальной стоимостью конвертируемых ценных бумаг.

Знаменатель формулы корректируется с учетом возможного увеличения количества дополнительный акций в обращении.

Таким образом, величина разводненной прибыли представляет собой отношение базовой прибыли, скорректированной на величину ее возможного прироста в результате конвертации, к скорректированному количеству обыкновенных акций в обращении или:

Для расчета показателя разводненной прибыли на акцию принимаются во внимание только те конвертируемые ценные бумаги или договоры, которые имеют разводняющий эффект, т.е. уменьшают значение базовой прибыли на акцию.

Конвертируемые ценные бумаги, имеющие антиразводняющий эффект (увеличивают значение базовой прибыли на акцию), в расчет не принимаются.

Рассмотрим следующий пример. В 2014 году компания выпустила трехлетние облигации, которые по истечении двух лет с момента выпуска по желанию владельца могут быть конвертирована в обыкновенные акции. Коэффициент конверсии — фиксированное число акций, на которые может быть обменена конвертируемая облигация, равен 80 (80 акций за одну облигацию).

Номинальная стоимость облигации — 10 000 руб., всего выпущено — 1000 облигаций. Ставка купона — 8% годовых, ставка налога на прибыль — 20%.

Рассчитаем величину разводненной прибыли на акцию.

Базовая чистая прибыль (за вычетом дивидендов по привилегированным акциям) составила 90 000 тыс. руб. Базовое значение средневзвешенного количества обыкновенных акций, находящихся в обращении, равно 1 500 000 шт.

Базовая прибыль па акцию = 90 000 000 : 1 500 000 = 60 руб.

Расчет разводненной прибыли будет следующим.

Корректировки базовой прибыли будут определяться ее увеличением за счет процентов по облигациям, которые после конвертации их в акции компании уже не нужно будет платить (при наличии привилегированных акций увеличение базовой прибыли будет связано с отсутствием необходимости выплаты дивидендов по привилегированным акциям). Кроме того, при расчете скорректированной величины базовой прибыли нужно учесть фактор налогообложения. Проценты по заемным средствам, принимаемые для целей налогообложения, обеспечили компании эффект налоговой экономии. После конвертации облигаций в обыкновенные акции такая экономия будет потеряна.

С учетом сказанного для нашего примера величина разводненной прибыли (числитель формулы) составит:

Скорректированное среднее количество акций:

Прибыль на акцию = 90 640 000 : 1 660 000 = 54,6 (руб.).

Учитывая, что разводненная прибыль на акцию характеризует максимально возможную степень уменьшения базовой прибыли, приходящейся на одну обыкновенную акцию, для рассматриваемого примера значение искомого показателя составляет 54,6 руб. на одну обыкновенную акцию.

Но данным компании ОАО «Северсталь» величина разводненной прибыли на акцию соответствует ее базисной величине. Это означает, что у компании отсутствуют ценные бумаги с разводняющим эффектом (разводненная прибыль на акцию в таких случаях не рассчитывается).

Анализируя динамику показателя прибыли на акцию и причины его изменения по данным, раскрываемым акционерным обществом в отношении показателя прибыли на акцию, инвестор может судить об опасности разводнения прибыли. Анализ показателя прибыли (убытка) на акцию основан прежде всего на результатах анализа чистой прибыли (непокрытого убытка), в ходе которого оцениваются основные факторы, оказавшие влияние на полученный финансовый результат.

Используя показатель прибыли на акцию для оценки привлекательности акций того или иного эмитента, инвестор в первую очередь должен оценить стабильность получения прибыли, приходящейся на одну обыкновенную акцию, в будущем. Как никто иной из пользователей бухгалтерской отчетности, он заинтересован в оценке качества полученной прибыли и с этой целью должен проанализировать составляющие полученного финансового результата, вклад в его формирование доходов и расходов от обычной деятельности и прочих доходов.

Еще одним важным показателем, используемым при анализе эффективности компании на рынке ценных бумаг, является дивиденд на акцию (DPS — dividend per share).

Расчет данного коэффициента во многом схож с EPS. Он характеризует отношение суммы дивидендов по обыкновенным акциям к средневзвешенному числу обыкновенных акций в обращении. По данным компании ОАО «Северсталь» величина данного показателя сократилась с 3,56 руб. в прошедшем периоде до 3,16 руб. в анализируемом периоде. Очевидно, что это связано с уменьшением прибыли компании и характеризует снижение ее инвестиционной привлекательности.

Для того чтобы оценить, какая часть чистой прибыли компании выплачивается в виде дивидендов, рассчитываются коэффициент покрытия дивидендов и (или) коэффициент выплаты дивидендов.

Для определения коэффициента покрытия дивидендов необходимо разделить прибыль на одну акцию (EPS) на сумму дивидендов на одну акцию (DPS). При вычислении коэффициента выплаты дивидендов надо поменять указанные показатели местами, т.е. разделить дивиденды на одну акцию на величину прибыли на одну акцию.

Фактически два указанных коэффициента являются зеркальными отображениями друг друга и поэтому информативны в одинаковой степени. Они оба выражают соотношение чистой прибыли акционеров и выплаченных из нее дивидендов.

Коэффициент покрытия дивидендов важен прежде всего тем, что он позволяет судить о перспективах стабильности дивидендных выплат и об их увеличении. Высокое значение коэффициента покрытия (соответственно низкий коэффициент выплаты дивидендов) указывает на то, что дивиденды защищены от риска, т.е. они будут выплачены даже при неблагоприятном развитии событий, например, при снижении прибыли.

Высокое покрытие также свидетельствует о том, что компания проводит политику увеличения собственного капитала за счет накопления прибыли (нераспределенной прибыли). На величину данного показателя оказывает влияние дивидендная политика компании, которая в свою очередь определяется общим состоянием экономики и отрасли, стадией жизненного цикла компании, интересами мажоритарных акционеров.

Таблица 9.17

Исходные данные для анализа дивидендной политики ОАО «Северсталь»*

|

Наименования показателей |

Отчетный период |

Предыдущий период |

Изменения |

|

Базовая прибыль (убыток) на акцию, руб. |

9,36 |

15,62 |

-6,26 |

|

Дивиденд на акцию, руб. |

3,16 |

3,56 |

-0,5 |

|

Коэффициент выплаты дивидендов, % |

33,8 |

22,8 |

-11,0 |

|

Коэффициент покрытия дивидендов, количество раз |

3,0 |

4,4 |

-1,4 |

Источник: ОАО «Московская биржа».

Как следует из данных табл. 9.17, сумма дивидендов, приходящихся на одну акцию в обращении, в анализируемом периоде сократилась с 3,56 до 3,16 руб. В то же время доля чистой прибыли, выплачиваемой в виде дивидендов, возросла с 22,8% до 33,8%. Соответственно этому сократился коэффициент покрытия дивидендов. Все это говорит о том, что на фоне весьма существенного снижения величины прибыли на акцию компания стремится сохранить свою инвестиционную привлекательность для акционеров, увеличивая долю выплат и, следовательно, сокращая долю реинвестирования чистой прибыли.

Важнейшим инвестиционным коэффициентом, широко используемым на финансовых рынках, является показатель отношения цены акции (Р) и величины прибыли на акцию (EPS или Е). Данный показатель (Р / Е), также называемый мультипликатором курса акции, один из наиболее распространенных коэффициентов, применяемых для определения стоимости акций. Коэффициент Р / Е показывает, сколько согласны заплатить инвесторы за одну денежную единицу (рубль, доллар и др.) чистой прибыли данной компании. Если базовая прибыль на акцию 16 руб., рыночная стоимость 20 руб., то это означает, что коэффициент Р / Е равен 20 / 36 = 0,55.

Таким образом, акции обращаются по курсу, составляющему 0,55 или примерно 1/2 чистой прибыли на акцию, полученной в отчетном году. В нашем примере, инвесторы за 1 руб. чистой прибыли компании готовы заплатить 55 коп., покупая ее акции. Чем выше Р / Е, тем привлекательнее на текущий момент в глазах инвесторов ценные бумаги. Низкий коэффициент Р / Е может отражать ожидания рынком плохих новостей.

В то же время высокое значение коэффициента может свидетельствовать о переоцененности компании, тогда как инвестиции в компанию с низким значением (меньше единицы) могут оказаться выгодной сделкой. В анализируемом периоде значение данного показателя для ОАО «Северсталь» при средней цене акции 301,6 руб. и прибыли на акцию 9,56 руб. составил 31,5. Значение показателя является весьма высоким. Можно отметить, что не случайно в дальнейшем рынок скорректировал его величину в сторону снижения.

Коэффициент Р / Е предлагает инвесторам простую формулу для оценки акций и, как следствие, она часто используется в стратегиях покупки акций некоторых из самых успешных в мире инвесторов. Критики указывают на неспособность этого показателя учитывать рост и тот факт, что само по себе Р / Е имеет ограниченное значение. Однако если инвесторы учитывают известные риски, коэффициент предлагает важную оценку и представляет собой полезный инструмент сравнительного анализа.

Для анализа доходности инвестиций в акции используют показатели полной и текущей доходности. Доходность акций показывает доход (в виде прибыли или дивиденда), выраженный в процентах от текущего курса акции. Оба показателя важны и для инвесторов, и для самой компании.

Полная доходность отражает зависимость между прибылью на акцию и ценой акции (EPS / Р). Согласно имеющимся данным можно оценить полную доходность акций анализируемой компании. Ее величина составила 30,2% (9,56 / 31,5).

В то время как полная доходность характеризует весь доход акционеров, коэффициент текущей доходности более важен для инвесторов, которые заинтересованы в первую очередь в получении регулярных дивидендов. Его расчет выполняется путем деления величины дивидендов на акцию на рыночную стоимость акции (DPS / Р). Для рассматриваемой компании величина данного показателя в анализируемом периоде составила 10,0% (3,16 / 31, 5).

Значения показателей доходности акций и коэффициента Р / Е изменяются в противоположных направлениях. Низкая доходность и высокий коэффициент Р/ Е, возможно, указывают на ожидания роста компании. Если цена акции растет, доходность в свою очередь будет падать.

В результате коэффициент Р / Е возрастет еще выше. Если цена акции падает, доходность будет расти, а коэффициент Р / Е будет падать.

Наиболее емким в группе индикаторов доходности инвестиций в акции является совокупная доходность для акционеров (TSR — Total Shareholder Return).

Показатель TSR часто используется для сравнения доходности акций разных компаний. Он позволяет учесть ключевые компоненты дохода акционеров — прирост капитала (через изменение рыночной стоимости акций) и полученные дивиденды.

Величина показателя TSR меняется в зависимости от состояния фондовых рынков, но в любом случае его поведение отражает рыночное восприятие компании-эмитента и ее инвестиционную привлекательность. Для расчета TSR используется следующая формула:

где Р0 и Р{ — цена акции на начало и конец периода;

D — выплаченные дивиденды на акцию за период.

Выполним расчет данного показателя для анализируемой компании. По данным сайта ОАО «Северсталь» о динамике акций в анализируемом периоде (316,2 руб. — цена акции на начало периода и 389,9 руб. — цена на конец периода) получаем:

или в процентах — 18,1%.

Как видим, падение курсовой стоимости привело к снижению совокупной доходности инвестиций в акции компании в анализируемом периоде. Выплаты в виде дивидендов не смогли компенсировать инвесторам их потери.

Рассмотренные показатели не могут оцениваться изолированно. Лишь их комплексный анализ позволяет составить обоснованное заключение относительно инвестиционной привлекательности компании- эмитента акций. Важно подчеркнуть, что для получения более глубоких выводов, основанных на выявлении фундаментальных факторов развития компании, необходим комплексный экономический анализ ее деятельности, методика которого была рассмотрена в предыдущих главах.

III. Разводненная прибыль (убыток) на акцию

9. Величина разводненной прибыли (убытка) на акцию показывает максимально возможную степень уменьшения прибыли (увеличения убытка), приходящейся на одну обыкновенную акцию акционерного общества, в случаях: конвертации всех конвертируемых ценных бумаг акционерного общества в обыкновенные акции (далее — конвертируемые ценные бумаги); при исполнении всех договоров купли — продажи обыкновенных акций у эмитента по цене ниже их рыночной стоимости. К конвертируемым ценным бумагам относятся привилегированные акции определенных типов или иные ценные бумаги, предоставляющие их владельцам право требовать их конвертации в обыкновенные акции в установленный условиями выпуска срок. Под разводнением прибыли понимается ее уменьшение (увеличение убытка) в расчете на одну обыкновенную акцию в результате возможного в будущем выпуска дополнительных обыкновенных акций без соответствующего увеличения активов общества, за исключением случаев, предусмотренных пунктом 7 настоящих Методических рекомендаций. 10. При определении разводненной прибыли (убытка) на акцию значения базовой прибыли и средневзвешенного количества обыкновенных акций, находящихся в обращении, используемые в отчетном периоде при расчете базовой прибыли на акцию, корректируются на соответствующие суммы возможного прироста указанных значений в связи с конвертацией в обыкновенные акции всех конвертируемых ценных бумаг акционерного общества и исполнения договоров, указанных в пункте 9 настоящих Методических рекомендаций. Корректировка осуществляется путем увеличения числителя и знаменателя, используемых при расчете базовой прибыли на акцию, на суммы возможного прироста соответственно базовой прибыли и средневзвешенного количества обыкновенных акций в обращении в случае конвертации ценных бумаг и исполнения договоров, указанных в пункте 9 настоящих Методических рекомендаций. Возможный прирост прибыли и возможный прирост средневзвешенного количества обыкновенных акций в обращении рассчитывается: по каждому виду и выпуску конвертируемых ценных бумаг; по каждому договору, указанному в пункте 9 настоящих Методических рекомендаций, или нескольким договорам, если в них предусмотрены одинаковые условия размещения обыкновенных акций. 11. При определении возможного прироста прибыли в расчет принимаются все расходы (доходы), относящиеся к вышеуказанным конвертируемым ценным бумагам и договорам, которые акционерное общество перестанет осуществлять (получать) в случае конвертации в обыкновенные акции всех конвертируемых ценных бумаг и исполнения договоров, указанных в пункте 9 настоящих Методических рекомендаций. Расходами, относящимися к конвертируемым ценным бумагам, могут быть: дивиденды, причитающиеся по привилегированным акциям, которые в соответствии с условиями их выпуска могут быть конвертированы в обыкновенные акции; проценты, выплачиваемые по собственным конвертируемым облигациям; суммы списания разницы между ценой размещения конвертируемых ценных бумаг и номинальной стоимостью, если они были размещены по цене ниже номинальной стоимости; другие аналогичные расходы. Доходами, относящимися к конвертируемым ценным бумагам, могут быть: суммы списания разницы между ценой размещения конвертируемых ценных бумаг и номинальной стоимостью, если они были размещены по цене выше номинальной стоимости; другие аналогичные доходы. При расчете возможного прироста прибыли в целях определения разводненной прибыли (убытка) величина вышеуказанных расходов уменьшается на суммы вышеуказанных доходов. 12. При определении возможного прироста средневзвешенного количества обыкновенных акций в обращении в случаях конвертации ценных бумаг в расчет принимаются все дополнительные обыкновенные акции, которые будут размещены в результате такой конвертации. В случае исполнения договоров, указанных в пункте 9 настоящих Методических рекомендаций, происходит размещение дополнительных обыкновенных акций по цене ниже их рыночной стоимости. В связи с этим для целей расчета разводненной прибыли (убытка) предполагается, что часть обыкновенных акций, размещаемых по такому договору, будет оплачена по рыночной стоимости, а остальная часть будет размещена без оплаты. Таким образом, при расчете возможного прироста средневзвешенного количества обыкновенных акций, находящихся в обращении, учитываются только те, которые будут размещены без оплаты. Возможный прирост количества обыкновенных акций в обращении без соответствующего увеличения активов общества определяется следующим образом: (РС* — ЦР) х КА* ——————, РС* где РС* — рыночная стоимость одной обыкновенной акции, определенная как средневзвешенная рыночная стоимость в течение отчетного периода; ЦР — цена размещения одной обыкновенной акции в соответствии с условиями, определенными в договоре; КА* — общее количество обыкновенных акций по договору о приобретении. Возможный прирост количества обыкновенных акций принимается в расчет средневзвешенного количества обыкновенных акций, находящихся в обращении: с начала отчетного периода; с даты выпуска конвертируемых ценных бумаг или заключения договора о приобретении, если эти события произошли в течение отчетного периода. Если в течение отчетного периода происходит прекращение действия договоров, указанных в пункте 9 настоящих Методических рекомендаций, или аннулирование конвертируемых ценных бумаг, а также их конвертация в обыкновенные акции, возможный прирост средневзвешенного количества обыкновенных акций в обращении рассчитывается за период, в течение которого конвертируемые ценные бумаги (договоры, указанные в пункте 9 настоящих Методических рекомендаций) находились в обращении (имели силу). В случае исполнения договора, указанного в пункте 9 настоящих Методических рекомендаций, в течение отчетного периода расчет возможного прироста средневзвешенного количества обыкновенных акций в обращении производится за период с начала отчетного периода (с даты заключения указанного договора) до даты размещения ценных бумаг, то есть возникновения прав на обыкновенные акции у их первых владельцев. 13. На основании данных, рассчитанных в соответствии с пунктами 11 и 12 настоящих Методических рекомендаций, определяется отношение возможного прироста прибыли к возможному приросту средневзвешенного количества обыкновенных акций в обращении для каждого вида и выпуска конвертируемых ценных бумаг и договоров, указанных в пункте 9 настоящих Методических рекомендаций. Полученные значения следует расположить в порядке возрастания: от наименьшей величины до наибольшей. Базовая прибыль (числитель) в соответствии с указанной последовательностью увеличивается на величину возможного прироста прибыли, а средневзвешенное количество обыкновенных акций, находящихся в обращении (знаменатель), увеличивается на величину возможного прироста средневзвешенного количества обыкновенных акций в обращении. 14. Разводненная прибыль (убыток) на акцию представляет собой отношение базовой прибыли (убытка), скорректированной на величину ее возможного прироста, к средневзвешенному количеству обыкновенных акций, находящихся в обращении, скорректированному на величину возможного прироста их количества в результате конвертации ценных бумаг в обыкновенные акции и исполнения договоров, указанных в пункте 9 настоящих Методических рекомендаций. Для расчета показателя разводненной прибыли на акцию выбираются те конвертируемые ценные бумаги (договоры, указанные в пункте 9 настоящих Методических рекомендаций), конвертация которых в обыкновенные акции (исполнение) приводит к уменьшению базовой прибыли (увеличению убытка) на акцию. В указанных целях необходимо провести анализ значений, полученных в результате расчетов, произведенных в соответствии с пунктом 13 настоящих Методических рекомендаций. Если какое-либо из этих значений больше предыдущего, т.е. приводит к увеличению прибыли на одну обыкновенную акцию, находящуюся в обращении, соответствующий вид (выпуск) конвертируемых ценных бумаг или договор имеет антиразводняющий эффект и не участвует в расчете разводненной прибыли на акцию. Если полученные значения располагаются в порядке убывания, то это означает, что все имеющиеся у общества конвертируемые ценные бумаги и договоры, указанные в пункте 9 настоящих Методических рекомендаций, имеют разводняющий эффект. 15. Для целей расчета разводненной прибыли на акцию значения числителя и знаменателя в расчете базовой прибыли на акцию увеличиваются на соответствующие суммы возможного прироста прибыли и средневзвешенного количества обыкновенных акций в обращении и ценных бумаг и исполнения договоров, указанных в пункте 9 настоящих Методических рекомендаций, имеющих разводняющий эффект. Полученный результат является показателем максимально возможной степени разводнения прибыли на акцию и отражается в бухгалтерской отчетности акционерного общества. Пример 4. Расчет разводненной прибыли на акцию ┌────────────────────────────────────────────────────┬───────────┐ │Чистая прибыль акционерного общества «Х» за 2000 г.,│64640 руб. │ │уменьшенная на сумму дивидендов по привилегированным│ │ │акциям │ │ ├────────────────────────────────────────────────────┼───────────┤ │Средневзвешенное количество обыкновенных акций, │3232 шт. │ │находящихся в обращении в течение 2000 г. │ │ ├────────────────────────────────────────────────────┼───────────┤ │Базовая прибыль на акцию │64640 : │ │ │3232 = │ │ │20 руб. │ ├────────────────────────────────────────────────────┼───────────┤ │Средневзвешенная рыночная стоимость одной │10 руб. │ │обыкновенной акции │ │ ├────────────────────────────────────────────────────┼───────────┤ │Акционерным обществом размещены до отчетного │ │ │периода: │ │ │конвертируемые привилегированные акции с │1000 шт. │ │дивидендами в размере 4 руб. на акцию, каждая из │ │ │которых конвертируется в 2 обыкновенные акции │ │ ├────────────────────────────────────────────────────┼───────────┤ │20% облигаций, конвертируемых в обыкновенные акции, │1000 шт. │ │номинальной стоимостью 500, каждая из которых │ │ │конвертируется в 5 обыкновенных акций │ │ ├────────────────────────────────────────────────────┼───────────┤ │Акционерным обществом заключен договор, дающий право│100 шт. │ │на приобретение у акционерного общества обыкновенных│ │ │акций по цене 9 руб. │ │ └────────────────────────────────────────────────────┴───────────┘ Расчет возможного прироста прибыли и возможного прироста средневзвешенного количества акций в обращении ┌────────────────────────────────────────────────────────────────┐ │I. Конвертируемые привилегированные акции │ ├────────────────────────────────────────────────────┬───────────┤ │Возможный прирост прибыли │4 х 1000 = │ │ │4000 руб. │ ├────────────────────────────────────────────────────┼───────────┤ │Дополнительное количество акций │2 х 1000 = │ │ │2000 шт. │ ├────────────────────────────────────────────────────┼───────────┤ │Возможный прирост прибыли на дополнительную акцию │4000 : 2000│ │ │= 2 │ ├────────────────────────────────────────────────────┴───────────┤ │II. Конвертируемые облигации │ ├────────────────────────────────────────────────────┬───────────┤ │Возможный прирост прибыли за счет экономии на │500000 х │ │выплачиваемых процентах по облигациям │0,2 = │ │ │100000 руб.│ ├────────────────────────────────────────────────────┼───────────┤ │Возможное увеличение расходов на суммы налога на │100000 х │ │прибыль, если суммы выплачиваемых процентов │0,3 = │ │уменьшают налогооблагаемую базу (ставка 30%) │30000 руб. │ ├────────────────────────────────────────────────────┼───────────┤ │Возможный прирост прибыли за вычетом возможного │100000 — │ │увеличения сумм налога на прибыль │30000 = │ │ │70000 руб. │ ├────────────────────────────────────────────────────┼───────────┤ │Дополнительное количество акций │5 х 1000 = │ │ │5000 │ ├────────────────────────────────────────────────────┼───────────┤ │Возможный прирост прибыли на дополнительную акцию │70000 : │ │ │5000 = 14 │ ├────────────────────────────────────────────────────┴───────────┤ │III. При исполнении договора │ ├────────────────────────────────────────────────────┬───────────┤ │Возможный прирост прибыли │ 0 │ ├────────────────────────────────────────────────────┼───────────┤ │Дополнительное количество акций без соответствующего│(10 — 9) х │ │увеличения активов │100 : 10 = │ │ │10 │ ├────────────────────────────────────────────────────┼───────────┤ │Возможный прирост прибыли на дополнительную акцию │ 0 │ └────────────────────────────────────────────────────┴───────────┘ Расчет разводненной прибыли на акцию ┌──────────────┬───────────────┬──────────────┬──────────────────┐ │ Наименование │ Числитель │ Знаменатель │ Прибыль на акцию │ ├──────────────┼───────────────┼──────────────┼──────────────────┤ │Исполнение │64640 + 0 = │3232 + 10 = │64640 : 3242 = │ │договора │64640 │3242 │19,94 │ │ │ │ │имеет разводняющий│ │ │ │ │эффект │ ├──────────────┼───────────────┼──────────────┼──────────────────┤ │Конвертируемые│64640 + 4000 = │3242 + 2000 = │68640 : 5242 = │ │привиле- │68640 │5242 │13,09 │ │гированные │ │ │имеет разводняющий│ │акции │ │ │эффект │ ├──────────────┼───────────────┼──────────────┼──────────────────┤ │Конвертируемые│68640 + 70000 =│5242 + 5000 = │138640 : 10242 = │ │облигации │138640 │10242 │13,54 │ │ │ │ │имеет антиразвод- │ │ │ │ │няющий эффект │ ├──────────────┴───────────────┴──────────────┼──────────────────┤ │Разводненная прибыль на акцию │ 13,09 │ └─────────────────────────────────────────────┴──────────────────┘

МСФО, Дипифр

Согласно МСФО IAS 33 компании, обыкновенные акции которых обращаются на открытом рынке (биржевом или внебиржевом), обязаны раскрывать информацию о прибыли на акцию, т.е рассчитывать и показывать в отчетности так называемый показатель EPS (earnings per share). Различают два показателя: 1) базовая прибыль на акцию (basic EPS) и 2) разводнённая прибыль на акцию (diluted EPS). Данная статья посвящена рассмотрению базовой прибыли на акцию — формула, техника расчетов и примеры решения задач из экзаменов ACCA (как Дипифр, так и бумаги F7). Расчёт разводнённой прибыли на акцию описан в следующей статье.

Согласно МСФО IAS 33 компании, обыкновенные акции которых обращаются на открытом рынке (биржевом или внебиржевом), обязаны раскрывать информацию о прибыли на акцию, т.е рассчитывать и показывать в отчетности так называемый показатель EPS (earnings per share). Различают два показателя: 1) базовая прибыль на акцию (basic EPS) и 2) разводнённая прибыль на акцию (diluted EPS). Данная статья посвящена рассмотрению базовой прибыли на акцию — формула, техника расчетов и примеры решения задач из экзаменов ACCA (как Дипифр, так и бумаги F7). Расчёт разводнённой прибыли на акцию описан в следующей статье.

- Расчет средневзвешенного количества акций

- Примеры расчета базовой прибыли на акцию

Формула расчета базовой прибыли на акцию

Базовая EPS показывает, какая величина чистой прибыли за период приходится на одну обыкновенную акцию в обращении. Это относительный показатель прибыльности, который в отличие от абсолютной величины чистой прибыли считается более надёжным индикатором успешности компании. Стандарт МСФО IAS 33 «Прибыль на акцию» был введен в действие с целью унифицировать практику расчета показателя EPS.

В самом простом случае формула EPS выглядит так:

EPS = Чистая прибыль за период/Количество обыкновенных акций, где

- в числителе формулы — чистая (посленалоговая) прибыль, на которую имеют право держатели обыкновенных акций

- в знаменателе формулы — средневзвешенное количество обыкновенных акций за отчетный период (год).

Для России, где структура капитала большинства компаний является довольно простой и состоит только из обыкновенных акций, расчет прибыли на акцию не вызывает больших сложностей. Однако, в западной практике, где существуют разные типы привилегированных акций и где обычной практикой являются выпуск на рынок и выкуп с рынка обыкновенных акций, расчет базовой EPS является более сложным упражнением.

Какую прибыль надо брать для расчета базовой EPS? Числитель формулы.

Во-первых, это чистая (=посленалоговая) прибыль, во-вторых, это прибыль, приходящаяся на долю держателей обыкновенных акций.

Чтобы найти величину прибыли для расчета базовой EPS, из величины чистой прибыли необходимо исключить дивиденды по привилегированным акциям. В общем случае, привилегированные акции — это финансовые инструменты, не обладающие правом голоса, но обладающие определёнными привилегиями: а) дивиденды по ним являются фиксированной суммой, а не долей в прибыли как у обыкновенных акционеров; б) в случае банкротства владельцы таких акций имеют преимущество над обыкновенными акционерами при возмещении убытков. По сути привилегированная акция это нечто среднее между обыкновенной акцией и облигацией.

Не знаю, будет ли такое на экзамене, но в западной практике различают два типа привилегированных акций:

- кумулятивные привилегированные акции (по ним невыплаченные дивиденды накапливаются и выплачиваются впоследствии)

- некумулятивные привилегированные акции (дивиденды теряются, не накапливается в случае невыплаты)

В первом случае дивиденды должны быть выплачены в любом случае, поэтому они вычитаются из величины прибыли для расчета EPS вне зависимости от того, объявлены они или нет. По некумулятивным привилегированным акциям дивиденды уменьшают величину прибыли в числителе формулы EPS только в том случае, если они были объявлены.

Расчет средневзвешенного количества акций — коэффициент эмиссии. Знаменатель формулы.

Самое сложное в задачах на расчет прибыли на акцию – это определение знаменателя в формуле EPS. Средневзвешенное количество акций за период может увеличиться в течение периода в результате эмиссии (выпуска) новых обыкновенных акций. Выкуп акций с рынка наоборот приводит к уменьшению этой величины.

Рассмотрим следующие варианты эмиссии акций:

- эмиссия по рыночной цене — простая;

- эмиссия без возмещения их стоимости — льготная*;

- эмиссия с частичным возмещением их стоимости – выпуск прав.

*По поводу терминологии «льготная» и «выпуск прав» написано ниже.

В всех трех случаях на момент эмиссии произойдет падение прибыли на акцию, потому что знаменатель формулы увеличится.

В данной статье я использую метод расчета средневзвешенного количества акций через коэффициенты эмиссии для всех трех вариантов. Внешне этот метод кажется непохожим на тот, который прописан в стандарте и есть в учебниках. Однако, математически это абсолютно тот же метод расчета, который даёт правильный результат.

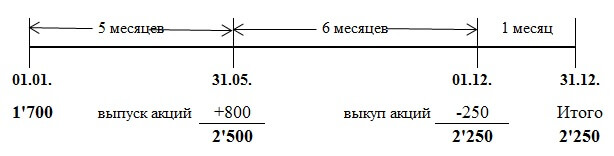

1. Простая эмиссия акций по рыночной стоимости

При данной эмиссии в обращении становится больше акций за рыночную цену. Приведу пример из стандарта МСФО 33, который повторяется во всех учебниках:

- 1 января в обращении было 1,700 обыкновенных акций,

- 31 мая были размещены по рыночной стоимости 800 акций, а

- 1 декабря 250 акций были выкуплены по полной стоимости.

Как рассчитать средневзвешенное количество обыкновенных акций в обращении за год?

Поможет графическое представление условия примера:

В стандарте МСФО 33 приведены два способа расчета, но я предлагаю использовать один, на мой взгляд, более простой:

1,700 х 5/12 + 2,500 х 6/12 + 2,250 х 1/12 = 2, 146 штук.

Как видно из формулы, количество акций нужно умножить на количество месяцев до следующего события (выпуска или выкупа), делённые на 12. То есть, количество акций взвешивается пропорционально периоду, в течение которого оно не менялось.

2. Выпуск прав (rights issue)

Эта эмиссия дает право акционерам приобрести новые акции по цене ниже рыночной — нечто среднее между льготной (бесплатной) эмиссией и эмиссией по рыночной цене. Потому что компания хотя и получает возмещение за выпущенные акции, но это возмещение будет меньше, чем если бы выпуск акций проходил на рыночных условиях.

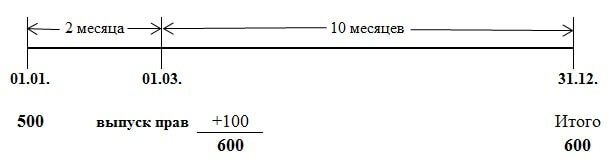

Пример 4 из стандарта МСФО 33.

На 1 января в обращении было 500 обыкновенных акций. 1 января компания объявила льготную эмиссию 1 к 5 по цене 5 долларов за новую акцию. 1 марта — последний день для выкупа прав по предложенной цене. Рыночная цена одной обыкновенной акции перед 1 марта (закрытием периода выкупа прав) была равна 11 долларам. Как рассчитать средневзвешенное количество акций за год?

Во-первых, 1 марта добавятся 100 (500/5) новых обыкновенных акций, таким образом, 500 акций будем умножать на 2/12, а 600 акций на 10/12.

Во-вторых, поскольку это выпуск прав и цена размещения ниже рыночной, то стандарт предписывает использовать коэффициент эмиссии (KЭ). И формула для расчета средневзвешенного количества акций будет такой:

500 х 2/12 х KЭ + 600 х 10/12 = Х

*КЭ — не является общепринятым сокращением

Коэффициент эмиссии считается как отношение рыночной цены акции к теоретической цене после выпуска прав. В данном примере рыночная цена равна 11 долларам, а цена после выпуска прав (красное) рассчитывается следующим образом:

| Дата | Акции | Пропорция | Цена, $ | Стоимость |

| (а) | (б) | (в) | (г) = (а) х (в) | |

| 1 января | 500 | 5 | 11 | 5,500 |

| 1 марта | 100 | 1 | 5 | 500 |

| Итого | 600 | 6 | 6,000/600=10 | 6,000 |

Алгоритм расчета такой:

- стоимость акций в обращении до выпуска прав: 500 х 11 = 5,500

- стоимость выпуска прав: 100 х 5 = 500

- Итого стоимость всех акций (старых и новых): 5,500 + 500 = 6,000

Теоретическая цена после выпуска прав: 6,000/600 = 10 долларов.

Коэффициент данной эмиссии (КЭ): 11/10

Средневзвешенное количество акций за год будет равно: 500 х 2/12 х 11/10 + 600 х 10/12 = 591,67 штук.

Если вместо количества акций использовать пропорцию 5 к 1, то результат будет аналогичным, теоретическая цена после выпуска прав получится равной $10:

а) 5 х 11 = 55, б) 1 х 5 = 5, в) 55+5 = 60, г) 60/6 = 10

А теперь давайте немного изменим условие и представим, что 1 марта была простая эмиссия по рыночной цене $11, а не выпуск прав по $5. Если составить точно такую же таблицу, но в столбце «цена» везде поставить цифру $11, то легко видеть, что теоретическая цена после такой эмиссии будет равна 11 долларам, т.е. рыночной цене. То есть у нас получилось, что коэффициент простой эмиссии равен единице (11/11 = 1).

3. Бесплатная эмиссия акций (bonus issue)

О терминологии. Я хотела назвать этот вид эмиссии льготным, однако в стандарте льготной эмиссией называется любая эмиссия, если выпуск акций происходит меньше рыночной цены (т.е. выпуск прав тоже льготная эмиссия). Поэтому решила использовать слова «бонусная» или «бесплатная» эмиссия. Но хочу предупредить, что это не общепринятые термины, я использую эти слова только для простоты объяснения.

Иногда компании размещают обыкновенные акции среди существующих акционеров без возмещения их стоимости. Как говорилось в одном нашем известном советском мультфильме: «безвозмездно, то есть даром». Как такая эмиссия повлияет на расчет средневзвешенного количества акций для EPS?

Снова изменим предыдущий пример 4.

На 1 января в обращении было 500 обыкновенных акций. А 1 марта компания провела льготную эмиссию в соотношении 1 новая акция на каждые 5 обыкновенных акций в обращении. Рыночная цена одной обыкновенной акции перед 1 марта была равна 11 долларам.

Шкала времени не изменится, а вот таблица будет немного другой:

| Дата | Акции | Пропорция | Цена, $ | Стоимость |

| (а) | (б) | (в) | (г) = (а) х (в) | |

| 1 января | 500 | 5 | 11 | 5,500 |

| 1 марта | 100 | 1 | 0 | 0 |

| Итого | 600 | 5,500/600=9,17 | 5,500 |

Теоретическая цена после льготной эмиссии: 5,500/600 = 9,1666 долларов.

Коэффициент данной эмиссии (КЭ): 11/9,1666 = 1,2

Средневзвешенное количество акций за год: 500 х 1,2 х 2/12 + 600 х 10/12 = 600 штук.

Если умножить 500 на коэффициент 1,2, то получится 600. И формулу выше можно переписать по-другому: 600 х 2/12 + 600 х 10/12 = 600 штук.

То есть при бесплатном выпуске акций получается, что новое количество акций (в данном случае 600 штук) было всегда. Математически это так.

Две эмиссии акций в одном примере — как найти средневзвешенное количество за год?

Как показано выше, все три типа эмиссии акций можно учесть с использованием коэффициента эмиссии (КЭ):

- эмиссия по рыночной цене: КЭ = 1 (единице)

- выпуск прав: КЭ = рыночная цена до эмиссии/теоретическая цена после эмиссии

- бесплатная эмиссия: КЭ = новое количество акций в обращении/старое количество акций

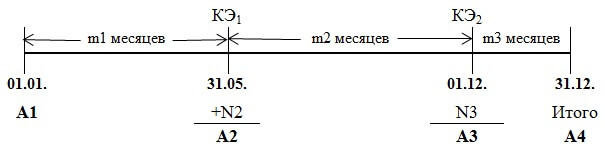

Что будет, если в течение года эмиссия акций будет не одна?

Графически задачу с несколькими эмиссиями можно представить в виде шкалы времени так:

Для любителей длинных формул: если в течение года произошло несколько эмиссий обыкновенных акций, то в общем виде формулу для расчета средневзвешенного количества акций можно записать так (не является общепринятой!):

А1 х КЭ1 х КЭ2 х m1/12 + A2 х КЭ2 х m2/12 + A3 х m3/12, где

КЭ — коэффициент эмиссии, А — количество акций в тот или иной период времени, m — количество месяцев между эмиссиями, N — количество новых акций, то есть, А1+N2 = A2, A2+N3 = A3, А3 = А4. Все обозначения не являются общепринятыми и придуманы мной за неимением других.

Пример расчета базовой EPS с простой и льготной эмиссиями в течение года

Чтобы было понятнее, рассмотрим пример из задачи экзамена ACCA F7 в июне 2006 года.

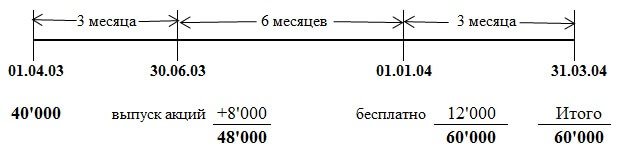

Количество обыкновенных акций компании Савуар на 1 апреля 2003 года составляло 40 млн. штук. 1 июля 2003 года Савуар выпустила 8 миллионов обыкновенных акций по рыночной стоимости. 1 января 2004 года был произведен льготный выпуск одной обыкновенной акции на каждые четыре в обращении. Прибыль, приходящаяся на обыкновенных акционеров, составила $13,800,000. Отчетная дата 31 марта 2004 года.

Задание. Рассчитать средневзвешенное количество акций в отчетном периоде и базовую прибыль на одну акцию.

В данном примере нужно учесть две эмиссии акций в течение года: через 3 месяца эмиссия по рыночной стоимости, ещё через 6 месяцев — «бесплатная» эмиссия. Всё становится понятнее, когда все цифры из условия задачи нанесены на шкалу времени:

Коэффициент первой эмиссии по рыночной стоимости равен 1 (всегда), коэффициент бесплатной эмиссии равен 60,000/48,000 = 1,25 (количество акций «после»/количество акций «до»)

Средневзвешенное количество акций за год будет равно:

40,000 х КЭ1 х КЭ2 х 3/12 + 48,000 х КЭ2 х 6/12 + 60,000 х 3/12 = 57,500

40,000 х 1 х 1,25 х 3/12 + 48,000 х 1,25 х 6/12 + 60,000 х 3/12 = 57,500

Прибыль на акцию: 13,800/57,500 = 0,24 доллара или 24 цента.

При решении данной задачи я использовала формулу с коэффициентами, а в официальном ответе приведен немного другой способ расчета. Но ответ получается одинаковым, потому что оба способа являются правильными.

ВНИМАНИЕ: Поскольку данный сайт не является официальным учебным пособием, я могу использовать любые приёмы, какие считаю нужными, для объяснения материала. Полезно бывает, взглянуть на расчёты под другим углом зрения. Но я не уверена, что представленный здесь метод расчета средневзвешенного количества акций на экзамене будет оценен правильно. Всё-таки проверяющие экзамен маркеры учились по учебникам, в которых метод получения ответа (при наличии бесплатной эмиссии) внешне несколько отличается. Просто имейте это в виду. Хотя правильный результат расчётов должен говорить сам за себя.

Выдержка из официального ответа

Выпуск на 1 июля 2003 года по полной рыночной стоимости должен быть взвешен: 40 млн х 3/12 + 48 млн х 9/12 = 46 млн. Без учета бонусного выпуска прибыль на акцию составит 30 центов ($13,8 млн/46 млн.).

Бонусный выпуск 1 к 4 приведет к появлению 12 млн новых акций, следовательно, общее число обыкновенных акций составит 60 млн. Разводняющий эффект бонусного выпуска снизит прибыль на акцию до 24 центов (30 центов х 48 млн/60 млн).

Прямые и обратные коэффициенты эмиссии

Все коэффициенты эмиссии, которые рассматривались выше, называются прямыми и используются для расчета средневзвешенного количества акций за период. Величина 1/КЭ представляет собой обратный коэффициент эмиссии, который нужен для получения сравнительных данных. Если в отчётном периоде произошел выпуск прав, то это повлияет как на величину EPS в текущей отчетности МСФО, так и на величину EPS в предыдущей отчетности. Чтобы получить сравнительные данные по EPS за предыдущий год, надо пересчитать EPS прошлого года, умножив её на обратный коэффициент эмиссии отчетного года. Если было две эмиссии и два коэффициента, то для пересчёта нужно использовать оба обратных коэффициента.

Базовая прибыль на акцию — ещё один пример расчета

Попробуем решить еще одну задачу, на этот раз из экзамена Дипифр, март 2009 года, вопрос 4, 6 баллов.

(b) Компания «Ипсилон» ежегодно готовит финансовую отчетность за год, заканчивающийся 31 декабря. Чистая прибыль компании за год, закончившийся 31 декабря 2008 года, составила 12 млн. долларов. Этот показатель был сформирован после вычета финансовых расходов, относящихся к привилегированным акциям, в размере 600,000 долларов. По состоянию на 1 января 2008 года «Ипсилон» имела в обращении 30 млн. обыкновенных акций. 1 апреля 2008 года «Ипсилон» выпустила 20 млн. обыкновенных акций по полной рыночной стоимости. 1 октября 2008 года «Ипсилон» выпустила права на приобретение акций, предложив имеющимся акционерам компании (включая держателей акций, выпущенных 1 апреля 2008 года) приобрести 1 акцию за каждые 5, находящиеся в их собственности, по цене 2 доллара за акцию.

Этот выпуск был полностью выкуплен акционерами. Рыночная стоимость одной обыкновенной акции «Ипсилон» на 1 октября 2008 года непосредственно перед выпуском прав на приобретение акций была равна 2 долларам 30 центам. Прибыль на акцию, отраженная в финансовой отчетности за год, закончившийся 31 декабря 2007 года, составляла 22 цента.

Задание: Рассчитайте прибыль на акцию (включая сравнительные данные), которая должна быть отражена в финансовой отчетности «Ипсилон» за год, закончившийся 31 декабря 2008 года.

Решение задачи

Числитель формулы для расчета прибыли на акцию — 12,000,000 долларов. В условии сказано, что эта цифра чистой прибыли уже скорректирована на дивиденды привилегированным акционерам, значит, дальнейших корректировок не требуется.

В течение года было две эмиссии акций: через 3 месяца от начала года простая эмиссия по рыночной стоимости, ещё через полгода — выпуск прав.

Коэффициент эмиссии по рыночной цене равен 1 (единице).

Коэффициент эмиссии для выпуска прав будет равен 2,30/2,25:

| Дата | Акции | Пропорция | Цена, $ | Стоимость |

| (а) | (б) | (в) | (г) = (а) х (в) | |

| 1 апреля | 50’000 | 5 | 2,30 | 115’000 |

| 1 марта | 10’000 | 1 | 2 | 20’000 |

| Итого | 60’000 | 2’25 | 135,000 |

Расчёт средневзвешенного количества акций будет таким:

30,000 х 1 х 2,30/2,25 х 3/12 + 50,000 х 2,30/2,25 х 6/12 + 60,000 х 3/12 = 48,222 штук.

Базовая прибыль на акцию: 12,000,000/48,222 = 0,249 или 24,9 цента

Сравнительные данные за прошлый год нужно умножить на обратные коэффициенты эмиссии:

22 х 1 х 2,25/2,3 = 21,5 (для единицы обратный коэффициент тоже равен 1)

МСФО 33 «Прибыль на акцию» на экзаменах Дипифр и ACCA

На экзамене Дипифр данная тема появлялась всего два раза — в марте 2009 года на 25 баллов (русскоязычный экзамен) и в декабре 2010 года на 15 баллов (глобально). В обоих случаях это было задание, включающее в себя как теоретические вопросы, так и расчет обоих показателей EPS — базовой и разводненной прибыли на акцию. В новом формате экзамена Дипифр, введенном в действие с июня 2011 года, данный стандарт не появился ни разу. Возможно поэтому многие преподаватели и слушатели курсов Дипифр ожидают задачи на расчет прибыли на акцию в ближайшее время.

В народном прогнозе на декабрьскую сессию Дипифр 2016 года на данный момент МСФО 33 занимает второе место с показателем 23%. Такой же прогноз к июню 2016 года МСФО 33 занял первое место в рейтинге ожиданий с 35% голосов.

Честно говоря, я скептически отношусь к тому, что прибыль на акцию появится на экзамене Дипифр в ближайшее время. По большому счету расчет прибыли на акцию не имеет отношения к бухгалтерскому учету. МСФО 33 описывает алгоритм расчета числового показателя, не более того. Наш же экзаменатор стремится включать в экзамен задачи, требующие умения рассуждать и объяснять основные принципы бухгалтерского учета, заложенные в международные стандарты.

Хотя, возможно, я ошибаюсь, и Пол Робинс просто ждёт удобного момента, чтобы включить такую задачу в экзамен. Если расчет прибыли на акцию появится на экзамене Дипифр, я думаю, это будет упрощение экзамена с точки зрения нашего экзаменатора, поскольку рассчитать несколько цифр гораздо проще, чем написать объяснения по теоретическому вопросу.

Что касается основной программы ACCA, то расчет показателя EPS несколько раз появлялся в заданиях бумаги F7: июнь 2006, декабрь 2009, июнь 2011 годов, но расчетной задачи не было ни разу на экзамене более высокого уровня P2 (если я ничего не пропустила).

Математика — это гимнастика для ума

Надеюсь, что данная статья не получилась слишком нудной, хотя и не уверена в этом. Слишком много формул, слишком много расчетов. И всё-таки, думаю, что задачи на эту тему будут, скорее, подарком от экзаменатора, чем наоборот. Ведь для того, чтобы правильно рассчитать прибыль на акцию, надо всего лишь помнить алгоритм расчёта. А для того, чтобы написать ответ на теоретический вопрос, надо понять, что хочет увидеть в ответе Пол Робинс.

«Если математика не кажется людям простой, это лишь потому, что люди не понимают, насколько сложна жизнь». Джон фон Нейман, математик

Об уникальности публикаций

Все статьи на данном сайте написаны мной от начала и до конца. И тому есть подтверждение. Именно поэтому я, к сожалению, редко пишу новые статьи — это требует времени, которое в дефиците. Я встречала перепечатки материалов данного сайта на других интернет ресурсах. Некоторые копии имеют ссылку на оригинал на моём сайте. Но если на других сайтах в интернете не стоит ссылка на оригинальную публикацию здесь, то знайте, это ни что иное как плагиат. Тоже самое относится и к заимствованиям не в интернете. Но такова уж судьба у всех пишущих и публикующих что-либо в сети.

Другие статьи, которые могут быть интересны:

- IFRS 16 Leases — новый международный стандарт по учету аренды

- Условные обязательства и условные активы МСФО. Прошлое, настоящее и будущее.

- Капитализация вклада — что это? Формула капитализации процентов: ежемесячно, ежедневно, непрерывно

- МСФО IFRS 9: Классификация и учёт финансовых активов

- Шкала времени — один из инструментов улучшения результата экзамена Дипифр

Вернуться на главную страницу

Строка 2900 «Базовая прибыль (убыток) на акцию»

По данной строке справочно указывается информация о базовой прибыли (убытке) на акцию, которая отражает часть прибыли (убытка) отчетного периода, причитающейся акционерам — владельцам обыкновенных акций. Эта строка заполняется только акционерными обществами (п. 27 ПБУ 4/99, п. 2, пп. «а» п. 16 Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденных Приказом Минфина России от 21.03.2000 N 29н).

Определение базовой прибыли (убытка) на акцию

Для определения показателя базовой прибыли (убытка) на акцию сначала необходимо определить:

— базовую прибыль (убыток) отчетного периода;

— средневзвешенное количество обыкновенных акций, находящихся в обращении в течение отчетного периода.

Расчет базовой прибыли (убытка)

Базовая прибыль (убыток) отчетного периода определяется путем уменьшения (увеличения) прибыли (убытка) отчетного периода, остающейся в распоряжении организации после налогообложения и других обязательных платежей в бюджет и внебюджетные фонды, на сумму дивидендов по привилегированным акциям, начисленных их владельцам за отчетный период (п. 4 Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию).

Величина прибыли (убытка) отчетного периода, остающейся в распоряжении организации, отражена по строке 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах.

При исчислении базовой прибыли (убытка) отчетного периода не учитываются дивиденды по привилегированным акциям, в том числе по кумулятивным, за предыдущие отчетные периоды, которые были выплачены или объявлены в течение отчетного периода.

Расчет средневзвешенного количества обыкновенных акций, находящихся в обращении

Средневзвешенное количество обыкновенных акций, находящихся в обращении в течение отчетного периода, определяется путем суммирования количества обыкновенных акций, находящихся в обращении на первое число каждого календарного месяца отчетного периода, и деления полученной суммы на число календарных месяцев в отчетном периоде. Для расчета используются данные реестра акционеров общества на первое число каждого календарного месяца отчетного периода (п. 5 Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию).

Корректировка средневзвешенного количества обыкновенных акций, находящихся в обращении

Данные о средневзвешенном количестве обыкновенных акций необходимо скорректировать в двух случаях:

1) размещения акционерным обществом обыкновенных акций без их оплаты, не влияющего на распределение прибыли между акционерами (пп. «а» п. 6 Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию).

При размещении акционерным обществом обыкновенных акций без оплаты путем распределения их среди акционеров общества каждому акционеру — владельцу обыкновенных акций распределяется целое число обыкновенных акций, пропорциональное числу принадлежавших ему обыкновенных акций. К указанному виду размещения относятся дробление и консолидация обыкновенных акций, в том числе выпуск дополнительных акций в пределах сумм дооценки основных средств, направленных на увеличение уставного капитала.

Обыкновенные акции считаются размещенными на начало отчетного периода. Количество обыкновенных акций, находящихся в обращении до даты размещения, при расчете их средневзвешенного количества увеличивается (уменьшается) в той же пропорции, в какой они были увеличены (уменьшены) в результате этого размещения (п. 7 Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию);

2) размещения дополнительных обыкновенных акций по цене ниже рыночной стоимости в разрешенных законодательством случаях (пп. «б» п. 6 Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию).

При размещении обыкновенных акций по цене ниже их рыночной стоимости для целей расчета базовой прибыли (убытка) на акцию все обыкновенные акции, находящиеся в обращении до размещения, предполагаются оплаченными по цене ниже рыночной стоимости при соответствующем увеличении их количества.

Количество обыкновенных акций, находящихся в обращении до размещения, корректируется в зависимости от соотношения рыночной стоимости на дату окончания указанного размещения и средней расчетной стоимости обыкновенных акций, находящихся в обращении.

Средняя расчетная стоимость обыкновенных акций, находящихся в обращении, определяется как частное от деления совокупной стоимости обыкновенных акций, находящихся в обращении на дату, следующую за датой окончания размещения, на их количество.

При этом совокупная стоимость обыкновенных акций складывается из:

— рыночной стоимости обыкновенных акций, находящихся в обращении до размещения;

— средств, полученных от размещения обыкновенных акций по цене ниже рыночной стоимости (п. 8 Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию).

Данные о средневзвешенном количестве обыкновенных акций, находившихся в обращении, за аналогичный отчетный период предыдущего отчетного года корректируются так, как если бы размещение обыкновенных акций без их оплаты или по цене ниже рыночной стоимости произошло в начале этого года (пп. «б» п. 16, абз. 4 п. 17 Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию).

Расчет базовой прибыли (убытка) на акцию

Базовая прибыль (убыток) на акцию определяется как отношение базовой прибыли (убытка) отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода (п. 3 Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию).

Величина базового убытка на акцию приводится в Отчете о финансовых результатах в круглых скобках.

В случае изменений в учетной политике данные о базовой прибыли за прошлый отчетный год подлежат корректировке, как если бы данное изменение уже имело место на начало прошлого отчетного года (пп. «а» п. 17 Методических рекомендаций по раскрытию информации о прибыли, приходящейся на одну акцию, п. п. 14, 15 ПБУ 1/2008).

Пример заполнения строки 2900 «Базовая прибыль (убыток) на акцию»

Показатель Отчета о финансовых результатах за 2014 г.:

тыс. руб.

| Показатель | Графа «За 2014 г. « | Графа «За 2013 г. « |

| 1 | 2 | 3 |

| 1. По строке 2400 «Чистая прибыль (убыток)» | 9723 | 14 780 |

Движение обыкновенных акций организации (привилегированные акции организация не выпускала).

| Дата | Количество акций, шт. | Номинал акций, руб. |

| 1 | 2 | 3 |

| 01.01.2014.

Остаток на начало года |

1000 | 1000 |

| 06.02.2014.

Выкуп собственных акций |

180 | 1000 |

| 31.12.2014.

Остаток на конец отчетного периода |

1000 | 1000 |

В 2013 г. количество акций в обращении оставалось неизменным и равнялось 1000 шт.

Решение

Шаг первый.

Определим базовую прибыль отчетного периода.

Базовая прибыль за 2014 г. составляет 9723 тыс. руб.

Базовая прибыль за 2013 г. составляет 14 780 тыс. руб.

Шаг второй.

Определим средневзвешенное количество обыкновенных акций, находящихся в обращении в течение 2014 г.

Средневзвешенное количество обыкновенных акций равно 850 шт. ((1000 шт. x 2 мес. + (1000 шт. — 180 шт.) x 10 мес.) / 12 мес.).

Шаг третий.

Проверим необходимость корректировок средневзвешенного количества обыкновенных акций.

Поскольку организация не размещала обыкновенные акции без их оплаты или по цене ниже рыночной стоимости, корректировка средневзвешенного количества обыкновенных акций в обращении не производится.

Шаг четвертый.

Определим показатель базовой прибыли (убытка) на акцию за 2014 г.

Базовая прибыль на акцию равна 11 тыс. руб. (9723 тыс. руб. / 850 шт.).

Шаг пятый.

Определим сопоставимый показатель базовой прибыли (убытка) на акцию в 2013 г.

Базовая прибыль на акцию равна 15 тыс. руб. (14 780 тыс. руб. / 1000 шт.).

Фрагмент Отчета о финансовых результатах в примере будет выглядеть следующим образом.

| Пояснения | Наименование показателя | Код | За 2014 г. | За 2013 г. |

| 1 | 2 | 3 | 4 | 5 |

| Базовая прибыль (убыток) на акцию | 2900 | 11 | 15 |