Содержание

- Кредиты на строительство жилья в Беларуси

- Достоинства кредитов на строительство жилья

- Условия выдачи кредита на строительство жилья

- Документы для кредита на строительство?

- Кредиты на строительство жилья в банках Беларуси

- На каких условиях оформляют кредиты на строительство жилья в Беларуси?

- Кредит на строительство (реконструкцию) жилья

- При строительстве одноквартирного дома, жилых помещений в блокированном доме за исключением домов, строящихся на условиях долевого участия, в составе застройщиков:

- При реконструкции одноквартирного жилого дома, (жилых помещений в блокированном доме), реконструкции жилого помещения:

- При строительстве жилых помещений в многоквартирных домах застройщиков:

- При строительстве одноквартирного жилого дома (жилых помещений в блокированном доме) в составе организации застройщиков:

- При строительстве одноквартирных жилых домов, жилых и нежилых помещений в блокированных жилых домах, жилых помещений на условиях долевого участия:

- При строительстве жилых помещений путем приобретения жилищных облигаций:

- Документы для оформления договора о залоге:

- Для индивидуальных предпринимателей дополнительно

- Как я пытался взять кредит на строительство дома

- Составление сметы

- План финансирования

- Как все вышло на самом деле

- Регистрация дома

- Рефинансирование кредита

- Итоги

- Запомнить

- Условия по кредиту на строительство жилья в Беларусбанке

- Требования к заемщикам в 2019 году

- Список документов для кредита на строительство жилья

- Кредитный калькулятор

- Как получить кредит на строительство жилья в Беларусбанке?

- Преимущества кредита от Беларусбанка

- Кредит на строительство дома

- Дом из бруса «Евродом–1». Построить в кредит! Жми!

- Льготный кредит

- С использованием субсидии

- Коммерческий кредит

- Система строительных сбережений

- «Ипотека с нами»

>Кредиты на строительство жилья

Кредиты на строительство жилья в Беларуси

Кредиты на строительство жилья можно получить в 2018 году почти в любых банках Беларуси. Ставка кредита по таким предложениям более высокая, чем на покупку готовой квартиры. Но из-за желания переехать за пределы мегаполиса, стать владельцем не маленькой квартиры, а целого дома привело к популярности таких решений.

Достоинства кредитов на строительство жилья

Сегодня разработано много льготных кредитов, позволяющих купить или построить крышу над головой нуждающимся. Есть специальные предложения для молодой семьи, позволяющие выплачивать ежемесячно минимальные суммы.

Выдается кредит на строительство жилья в Беларуси:

- с возможностью выбора подходящего варианта кредитования среди большого количества предложений;

- с оформлением предложения на более выгодных условиях тем, кто получает официально заработанные средства в банках;

- с шансом досрочного погашения без штрафов.

Условия выдачи кредита на строительство жилья

Кредит на строительство проще полуёить, если есть земельный участок, началось возведение фундамента или стен. Оптимальный вариант – начать строительство на свои средства. Это является косвенным признаком вашей платежеспособности.

В каждом банке есть свой перечень дополнительных правил, при соблюдении которых выдаются деньги. Но первостепенно внимание обращают на:

- платежеспособность;

- возраст субъекта;

- необходимую сумму;

- выбранную программу.

От выполнения этих условий зависит срок, за который нужно будет выплатить долг с процентами банку, размер первоначального взноса. Практически у всех банков взять кредит на строительство жилья в Беларуси можно под залоговое имущество.

Документы для кредита на строительство?

Решив оформить предложение на строительство квартиры, обратите внимание на то, что ставка кредита зависит от перечня предоставляемых документов. Обязательно нужна справка о доходах, которая подается вместе с паспортом, заполненной анкетой. Потребуется проект жилого дома и документы на залоговое имущество.

>Кредиты на строительство жилья

Кредиты на строительство жилья в банках Беларуси

Хотите построить собственное жилье, но средств на это не хватает? Помочь в таком случае могут только кредиты на строительство жилья в Беларуси. Подобные ссуды в 2019 году оформляют очень многие банки Беларуси, включая Беларусбанк, Белгазпромбанк, Паритетбанк, Приорбанк и многие другие. Кредиты эти организации выдают с учетом платежеспособности клиентов.

На каких условиях оформляют кредиты на строительство жилья в Беларуси?

Взять кредит на строительство жилья в настоящее время можно на таких условиях:

- ставка кредита — от 11% годовых;

- срок выдачи — до 25 лет;

- первоначальный взнос — от 25%;

- досрочное погашение без штрафов и дополнительных комиссий.

Дополнительные условия определяются кредитной политикой банка. Оформить кредит на строительство могут все граждане старше 18-ти лет, имеющие постоянный доход. Для повышения шансов на предоставление кредита им нужно подать справку о доходах и представить банку поручителей, а также залоговое имущество.

Как взять кредит на строительство жилья?

Чтобы получить кредит на строительство жилья в Минске или другом городе Беларуси, действовать нужно так:

- Изначально нужно изучить программы, на которых вам может быть предоставлена ссуда. Если вам нужен льготный кредит, особое внимание следует уделить программам для нуждающихся или же для молодой семьи, по ним можно получить льготные процентные ставки.

- После этого нужно собрать пакет документов и подать запрос на кредит в банк. Предоставить нужно будет паспорт гражданина, справку о доходах, анкету-заявление, а также анкеты поручителей.

- Далее нужно будет дождаться, пока банк одобрит кредит на строительство квартиры. Если кредитная организация даст вам положительный ответ, нужно будет подписать договор на кредит.

Получить кредит по такой схеме можно за 3-5 рабочих дней. Те клиенты, которые имеют более 25% первичного взноса, давно обслуживаются в банке, держат на счетах депозит, могут получить кредит за 1-3 рабочих дня.

Кредит на строительство (реконструкцию) жилья

- Документ, удостоверяющий личность заявителя (поручителя).

- Документы, подтверждающие доходы заявителя (поручителя): справки* или выписка при условии зачисления доходов на карточку в учреждениях банка.

* Срок действия справок — 30 календарных дней после выдачи.

При строительстве одноквартирного дома, жилых помещений в блокированном доме за исключением домов, строящихся на условиях долевого участия, в составе застройщиков:

- свидетельство (удостоверение) о государственной регистрации земельного участка или иной документ, удостоверяющий право на земельный участок (копия и оригинал для обозрения);

- справка о стоимости строительства одноквартирного жилого дома (жилого(ых) помещения(ий) в блокированном жилом доме) в текущих ценах, остаточной стоимости в текущих ценах, а также технико-экономических показателях жилого помещения (общая площадь, строительный объем, число комнат, этажей и т. п.);

- при осуществлении строительства подрядным способом – договор строительного подряда, заключенного на строительство объекта «под ключ», либо на выполнение отдельных этапов работ (копия договора и оригинал для обозрения).

При реконструкции одноквартирного жилого дома, (жилых помещений в блокированном доме), реконструкции жилого помещения:

- Свидетельство о госрегистрации и техпаспорт. В случае, если помещение не оформлено в собственность, предоставляется ордер.

- Справка о расходах на реконструкцию жилья с указанием перечня предстоящих работ, сметой, остаточной стоимостью, технико-экономических показателей после реконструкции (общая площадь, строительный объем, число комнат, этажей и т. п.).

- Договор подряда на реконструкцию объекта «под ключ» либо выполнение отдельных работ.

При строительстве жилых помещений в многоквартирных домах застройщиков:

- свидетельство (удостоверение) о государственной регистрации и технический паспорт, когда жилое помещение находится в собственности Заявителя, или ордер, когда жилое помещение не оформлено в собственность, или иные документы (копия и оригинал для обозрения);

- справка о стоимости реконструкции одноквартирного жилого дома, (жилого(ых) помещения(ий) в блокированном жилом доме, реконструкции жилого помещения) в текущих ценах с указанием перечня предстоящих работ, их сметной и остаточной стоимости в текущих ценах, а также технико-экономических показателей жилого помещения (общая площадь, строительный объем, число комнат, этажей и т. п.) после реконструкции;

- при осуществлении реконструкции подрядным способом – договор строительного подряда, заключенный на реконструкцию объекта «под ключ», либо на выполнение отдельных этапов работ (копия договора и оригинал для обозрения).

При строительстве одноквартирного жилого дома (жилых помещений в блокированном доме) в составе организации застройщиков:

- договор строительства одноквартирного жилого дома, (жилого(ых) помещения(ий) в блокированном жилом доме) в составе организации застройщиков, заключенный на имя Кредитополучателя (копия договора и оригинал для обозрения);

- график строительства объекта и сведения о земельном участке, на котором будет расположен одноквартирный, блокированный жилой дом и (или) иные объекты недвижимости (копия и оригинал для обозрения);

- справка органа управления организации застройщиков о включении Заявителя в члены организации застройщиков, об ориентировочной сметной стоимости одноквартирного жилого дома, (жилого(ых) помещения(ий) в блокированном жилом доме), технических характеристиках, размере внесенных средств, размере очередного взноса, сроке окончания строительства, с указанием реквизитов и счета организации застройщиков, дате выдачи и регистрационном номере разрешения на строительство жилого дома, дате и регистрационном номере заключенного договора подряда.

При строительстве одноквартирных жилых домов, жилых и нежилых помещений в блокированных жилых домах, жилых помещений на условиях долевого участия:

- договор создания объекта долевого строительства, зарегистрированный в установленном порядке местными исполнительными и распорядительными органами (копия договора и оригинал для обозрения);

- справка участника строительства жилого помещения.

При строительстве жилых помещений путем приобретения жилищных облигаций:

- договор (соглашение) на строительство жилого помещения путем приобретения жилищных облигаций, заключенный с эмитентом жилищных облигаций (копия договора и оригинал для обозрения).

Документы для оформления договора о залоге:

Для индивидуальных предпринимателей дополнительно

- Оригинал лицензии/свидетельства о государственной регистрации + копия.

- Сведения о доходах ИП.

- Справка о движении средств по счету за последние три месяца, о наличии картотеки. Справка не представляется, если индивидуальный предприниматель работает без открытия счета. Если счет открыт в учреждении «Беларусбанка», запрашивается выписка за три последних месяца.

- Выписка из налоговых органов об исчисленных и уплаченных суммах налогов, сборов.

- Налоговая декларация за последний отчетный период, если индивидуальный предприниматель работает без открытия счета либо при отсутствии получения денежных средств на него.

В 2016 году мы с супругой купили земельный участок для строительства дома. Своих денег на дом не хватало, и мы взяли кредит.

Георгий Шабашев построил дом на деньги банка

Георгий Шабашев построил дом на деньги банка

Мы давно мечтали переехать за город, в свой дом. Вариант с таунхаусом нам не нравился, поэтому мы решили купить участок и построить на нем бревенчатый дом по своему проекту.

К моменту покупки участка мы знали, что без кредитных денег построить дом не сможем. Варианты начали просчитывать заранее, чтобы не утонуть в кредитах и не остаться без дома.

У нас получилось. Надеюсь, мой опыт поможет и вам принять решение.

На этот дом мы взяли пять кредитов, построили его за 2,5 года

Как я пытался взять кредит на строительство дома

Ипотека на строящийся таунхаус или квартиру и кредит на строительство дома — это разные кредиты. В первом случае недвижимость остается в залоге, поэтому банк не рискует: если плательщик не сможет вернуть долг, банк продаст его жилье. А вот выдача кредита на строительство объекта, которого еще нет в природе, — операция более рисковая.

Банк не одобрит кредит на строительство, если у вас нет участка. Мы купили участок на свои деньги — это должно было стать дополнительной гарантией для банка: в собственности есть земля, а кредитов нет. Если денег нет ни на участок, ни на дом, я рекомендую основательно все взвесить. Брать кредиты и на покупку участка, и на строительство дома — опасный сценарий.

Я изучил предложения нескольких банков, которые в тот момент выдавали кредиты на строительство, и оформил несколько заявок: в одном банке мне отказали сразу, в другом несколько недель обрабатывали мою заявку и в итоге тоже отказали. У меня хорошая кредитная история без просрочек, и отказы были непонятны.

При личной встрече менеджер банка рассказал, что кредиты на строительство одобряются очень редко. Даже после одобрения могут не пройти проверку документы на строительство — договор с застройщиком, смета и документы на право собственности земельного участка. Если что-то не пройдет проверку, в кредите откажут. Это внутренний регламент банка, и изменить его не получится.

Еще банк требует разрешение на строительство, а его получение занимает несколько месяцев. Пока оформляете разрешение, одобрение банка уже перестанет действовать. Если захотите получить кредит по этой схеме, то разрешение нужно оформлять заранее.

Я решил больше не запрашивать кредиты на строительство и пойти другим путем: составить смету и по мере строительства дома оформлять потребительские кредиты, когда своих денег будет не хватать. Ставка по потребительским кредитам выше, но этот вариант все равно показался мне выгодным: не нужно платить проценты за всю сумму сразу, требуется меньше документов, а строительство можно начать раньше.

После окончания строительства я планировал рефинансировать потребительские кредиты с высокой процентной ставкой одним общим под залог построенного дома. Условия по таким кредитам лучше: ставка на 5—7 процентных пунктов меньше, а максимальный срок больше. В итоге кредитная нагрузка уменьшится.

В итоге мой план выглядел так:

- Составить смету и понять, сколько нужно денег и когда.

- Подавать заявки на кредиты по мере необходимости.

- Рефинансировать все кредиты под залог построенного дома.

Составление сметы

Когда планируют ремонт в квартире, часто выходят за рамки бюджета. Но если в случае с ремонтом можно оставить одну комнату незавершенной, то жить в недостроенном доме не получится. Чтобы не израсходовать весь бюджет при строительстве, мы несколько недель изучали предложения.

Для начала посетили выставочные площадки застройщиков — это несколько десятков плотно стоящих демонстрационных домов. Еще бывают площадки, где несколько мелких застройщиков показывают свои дома — по 1—2 от каждого. Дома похожи, а стоимость зависит от материалов и компании.

Плюс заказа в крупной компании в том, что у них есть банки-партнеры, готовые одобрить кредит на строительство дома в этой компании. Минус — внести изменения в проект по своему желанию нельзя: нужно выбирать из доступных вариантов и их комплектаций. Наши изменения застройщик внести в проект не мог: размер комнат, планировка ванной комнаты и материал стен были фиксированными. Предложенные варианты нас не устраивали.

А еще всю работу пришлось бы заказывать у одного застройщика — это часто бывает невыгодно. От такого предложения мы отказались.

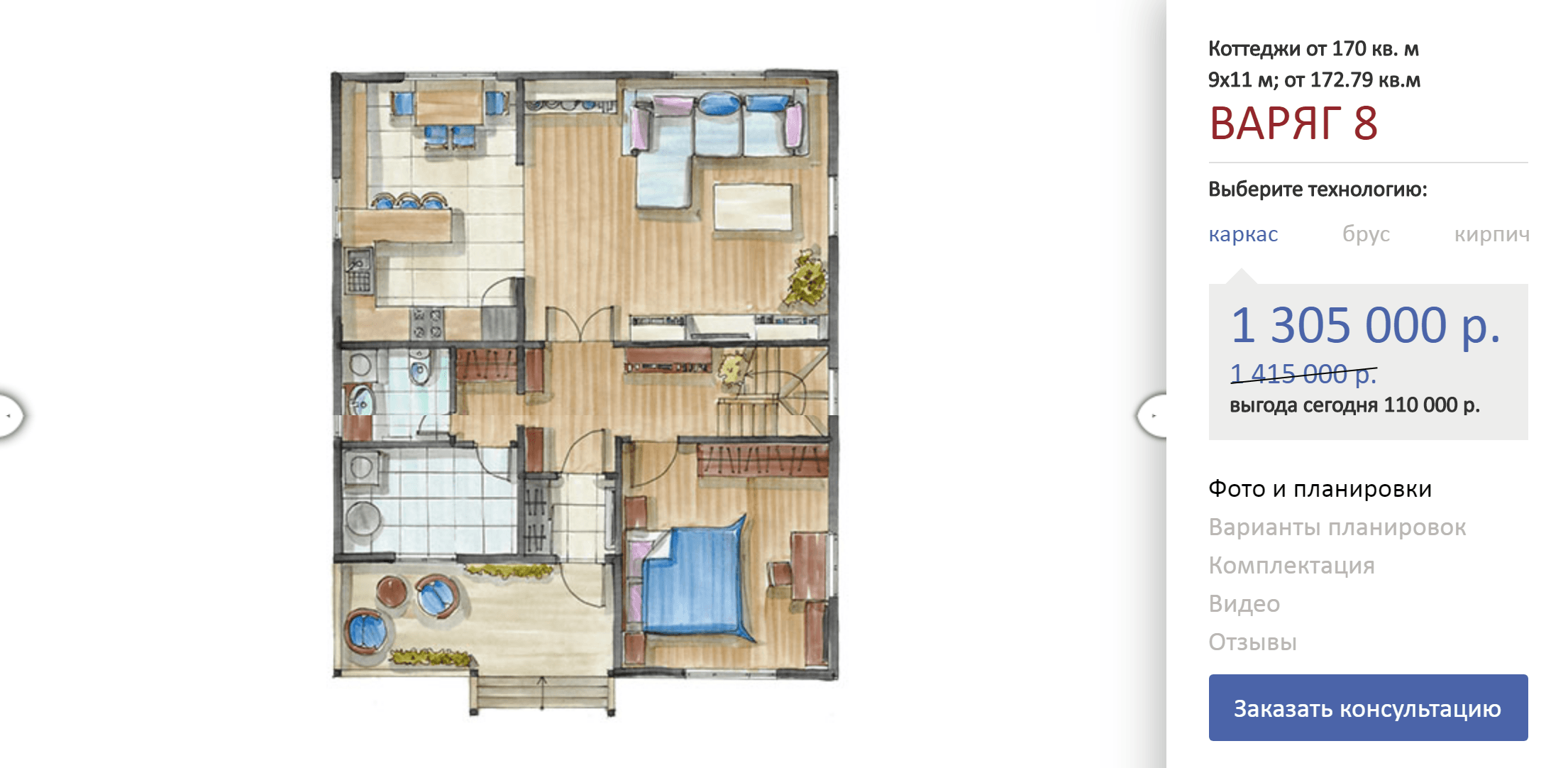

Минимальный вариант дома размером 7 × 7 м. Источник: сайт terem-pro.ru

Более дорогой вариант проекта того же дома, но размером 9 × 11 м. Источник: сайт terem-pro.ru

У мелких застройщиков свобода выбора больше. Многие соглашаются бесплатно доработать проект, но редко бывают льготные программы кредитования. Мы хотели дом из оцилиндрованного бревна и искали застройщика, который специализируется на этом материале.

Компанию выбрали на одной из выставок деревянных домов. Нам предложили несколько типовых проектов на выбор. У каждого проекта было несколько вариантов планировки, еще можно было выбрать дерево и его размер. Мы внесли около 10 изменений в проект: увеличили диаметр бревна, козырек у крыши, высоту потолка, размеры комнат, учли перепланировку в ванной комнате. Как выбирали дом и из чего складывалась цена, я расскажу в отдельной статье.

Для планирования сметы нужно знать этапы строительства, их сроки и стоимость. Дом из бревна возводится в два этапа: сначала коробка — это фундамент, стены и временная крыша; затем второй этап — коммуникации, внешняя и внутренняя отделка. После возведения коробки дом должен отстояться, это время отводится под естественное оседание дома при высыхании бревен — усадку. Рекомендация застройщика — не меньше года между этапами. Это особенность деревянного домостроения.

Проект с выбранными материалами и комплектацией стоил 2,6 млн за первый этап и 3,9 млн за второй. Дополнительно мы заложили 300 тысяч на бурение скважины, установку септика и подведение коммуникаций к дому и 10% от сметы на непредвиденные расходы.

Первый этап занимает 3—6 месяцев в зависимости от погоды, а потом еще год усадки. После этого можно начинать второй этап строительства. Итого нам требовалось 2,9 млн в начале строительства и еще 4,6 млн через полтора года.

Предварительная смета на наш дом — 7,5 млн рублей

| На что нужны деньги | Сколько | Когда |

|---|---|---|

| Первый этап | 2,9 млн рублей: 2,6 млн по смете и 0,3 млн на непредвиденное | В начале строительства |

| Второй этап | 4,3 млн рублей: 3,9 млн по смете и 0,4 млн на непредвиденное | Через 1,5 года |

| Внешние коммуникации — скважина, септик, электричество | 300 000 Р | В середине второго этапа |

Первый этап Сколько 2,9 млн рублей: 2,6 млн по смете и 0,3 млн на непредвиденное Когда В начале строительства Второй этап Сколько 4,3 млн рублей: 3,9 млн по смете и 0,4 млн на непредвиденное Когда Через 1,5 года Внешние коммуникации — скважина, септик, электричество Сколько 300 000 Р Когда В середине второго этапа

План финансирования

После сбора вводных я сел составлять бизнес-план.

На первый этап нужно было 2,9 млн рублей. У нас было накоплено 900 тысяч, родители закрыли вклады и подарили нам еще 800 тысяч. Оставшиеся 1,2 млн я планировал взять в кредит. Первый этап продлился полгода.

Второй этап начинался через год после завершения первого. На него требовалось 4,6 млн рублей с учетом запаса в 10% и расходов на скважину, септик и электричество. Я планировал каждый месяц после начала первого этапа откладывать 50 тысяч рублей на второй этап — за полтора года накопится 900 тысяч. Остается 3,7 млн рублей. На потребительские нужды банки обычно дают не более 1,5 млн. Я рискнул и заложил в план получение двух кредитов по 1,5 млн с интервалом 1—2 месяца. Одобрит ли их банк и по какой ставке — я знать не мог. Оставшиеся 700 тысяч я договорился занять у друзей, если деньги потребуются.

Итого: кредит 1,2 млн на первый этап, два кредита по 1,5 млн на второй и долг 700 тысяч у друзей.

Все кредиты я планировал брать на максимально возможный срок — для потребкредитов это 5—7 лет. Так ежемесячный платеж и общая кредитная нагрузка будут меньше, а вероятность одобрения следующих кредитов — больше. От страхования жизни отказывался: с ним получалось не так выгодно, даже с учетом того, что кредитную ставку понижали. Еще при досрочном закрытии кредита страховка, как правило, не возвращается.

В начале лета 2016 года, когда я составлял план, средняя ставка по потребительским кредитам без оформления страховки была около 20%, а ставка рефинансирования — 11%. Я рассчитывал, что ставка будет снижаться и дальше, но на всякий случай заложил планируемую кредитную нагрузку по ставке 21% годовых. При моих параметрах суммарный ежемесячный платеж по кредитам составил бы около 95 тысяч.

Финал моего плана — рефинансирование всех кредитов одним под залог построенного дома. Банк принимает в залог только зарегистрированные объекты — на процесс регистрации построенного дома я заложил еще 6 месяцев.

У каждого банка свои требования к объекту залога. Например, не все банки принимали в залог деревянные дома, а некоторые вообще не работали с загородной недвижимостью — только с квартирами. Иногда требования предъявлялись к фундаменту, наличию коммуникаций и удаленности от ближайшего города, в котором есть офис банка.

На тот момент в Москве я нашел всего пять банков, которые были готовы принять деревянный дом в залог. Это второе рискованное допущение: за время строительства кредитная политика банков могла измениться и дом уже не подходил бы под залоговые условия.

В залог оформляются зарегистрированные дом и участок, а банки давали в кредит только 50—70% от их совокупной оценочной стоимости. После рефинансирования я мог рассчитывать на ставку 12—14% годовых при сроке 10—15 лет. Если рефинансировать 4,2 млн рублей — сумма всех кредитов по плану — на 15 лет по ставке 14%, ежемесячный платеж будет около 56 тысяч. Это меня устраивало.

Как все вышло на самом деле

Первый этап строительства. В июне 2016 года Центральный банк снова снизил ключевую ставку на 0,5%. Курс евро, от которого зависит стоимость внутридомовых коммуникаций и оборудования, в течение зимы и весны снижался. Я решил, что пора действовать.

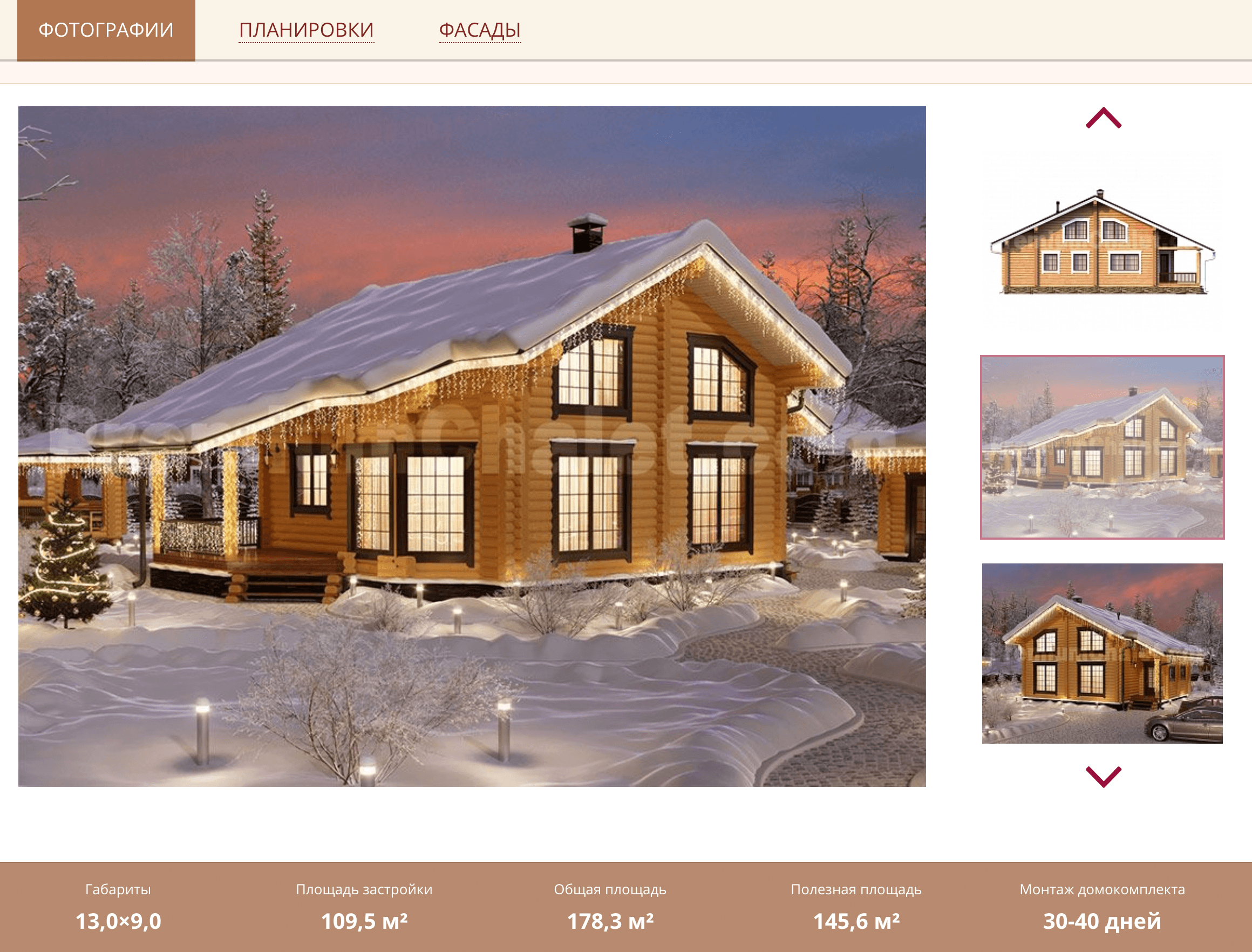

Так выглядел мой дом после усадки и контурной отделки

Первый кредит на 1,2 млн рублей под 20,9% годовых оформил в том же банке, где брал и досрочно закрыл автокредит: от банка поступило предодобренное предложение. От страховки отказался. Договор на строительство подписал в тот же день, через неделю на участок приехали строители.

Когда копали котлован под фундамент, оказалось, что из-за особенностей участка фундамент нужно дополнительно укреплять и делать глубже. Друг, работающий в сфере ландшафтного проектирования, согласился с выводом строителей. Укрепленный фундамент обошелся в дополнительные 350 тысяч и сразу съел 300 тысяч, отложенные на непредвиденные расходы. Мне повезло, что с момента составления плана прошло несколько месяцев и я смог накопить немного больше.

Как и планировал, весь год после первого этапа я откладывал на второй этап строительства.

Второй этап строительства. Когда пришло время второго этапа, я подал заявку на 1,5 млн в другой банк — там была акция с фиксированной ставкой 15,9%. Кредит мне одобрили без проблем, но максимум на 5 лет. Я согласился. Ставка была привлекательная, а страховку не навязывали. Строители приступили к работе. По плану мне предстояло взять еще один кредит на 1,5 млн, а если денег не хватит — занять у друзей.

Еще один кредит понадобился спустя два месяца, и к тому моменту начали появляться потребительские кредиты до 5 миллионов. Я обратился в банк, у которого было спецпредложение по такому кредиту. Количество звездочек в условиях зашкаливало: обязательное страхование жизни и здоровья, условие заблаговременного внесения платежа, только онлайн-заявка для минимальной ставки. На рассмотрении заявки банк увеличил процентную ставку и предложил оставить в залог автомобиль — я отказался.

Через пару дней я узнал о предодобренном предложении от еще одного банка, в котором я раньше брал и благополучно погасил кредит. Банк предлагал взять 1,5 млн под 18,5%. В итоге я шел по плану: взял два кредита по 1,5 млн, а ставка оказалась ниже, чем я закладывал.

Непредвиденные расходы. Аппетит приходит во время ремонта — на втором этапе начали появляться непредвиденные «хотелки». Захотелось окна побольше на первом этаже — плюс 40 тысяч. Дополнительно установить мансардные окна — еще 220 тысяч.

Еще через неделю друзья поделились с нами опытом использования теплых полов, которые, конечно же, не были учтены в нашей смете. Мы ограничились теплым полом в прихожей, на кухне и в санузле — без дорогих сенсоров и регуляторов получилось 130 тысяч с работой.

Мы строили дом для себя и надолго, поэтому пошли навстречу желаниям. Итого плюс 390 тысяч к смете.

Пока шла внешняя отделка и проводились внутренние коммуникации, появились новые незапланированные траты. На обустройство и ввод всех коммуникаций по плану было заложено 300 тысяч, но скважину пришлось бурить глубже, чем рассчитывали, — в итоге все 300 тысяч ушли только на подведение воды и канализацию. Установка счетчика, ввод в дом электричества и прокладка кабеля под землей вместо висящих над участком проводов обошлись еще в 65 тысяч. Также в смете не было заземления — плюс 45 тысяч, включая оборудование и установку. Вместо 300 тысяч мы потратили 410.

Со всеми дополнительными работами стоимость второго этапа получалась 4,7 млн — на 100 тысяч больше запланированных расходов. За полтора года я накопил около миллиона и взял два кредита по 1,5 млн для второго этапа. Но мне все равно не хватало 700 тысяч, которые через пару месяцев нужно было платить рабочим.

Я не хотел напрягать друзей, но общий платеж по всем кредитам на тот момент составил около 95 тысяч. Очередной кредит я брать не хотел: сумма в 100 тысяч ежемесячно была для меня психологической отметкой, которую не хотелось перешагивать.

В итоге я занял у друзей 400 тысяч и вычеркнул из сметы работы еще на 300 тысяч: оставил на потом установку межкомнатных дверей и газового оборудования, ограничившись электрическим котлом. Обогрев дома в этом случае дороже, но подключение к газу в нашем поселке стоит примерно 600 тысяч и занимает почти год.

Еще через месяц дом был готов: проведены и запущены коммуникации, завершена отделка и установлена сантехника. Не было только межкомнатных дверей, но их мы смогли установить буквально через месяц. Из мебели только кухня, холодильник и кровать — все подарили родственники к новоселью. Но уже можно было жить в доме и экономить на аренде квартиры.

Регистрация дома

Чтобы рефинансировать свои кредиты, мне нужно было зарегистрировать дом — иначе банк не возьмет его в залог. Регистрация занимает несколько месяцев, но я смог сэкономить время.

По совету знакомых я обратился в компанию, которая занимается сбором и оформлением документов. Мне выделили менеджера, который занимался регистрацией дома. Я оформил на него нотариальную доверенность, чтобы он мог от моего имени выполнять регистрационные действия. В доверенности было указано, что доверенное лицо может только регистрировать (ставить на учет) объекты недвижимости, но не имеет права их продажи. За свое имущество я был спокоен.

Я обратился в компанию заранее, и менеджер предложил мне заняться оформлением во время строительства дома. Я так и сделал.

Регистрация заняла 6 месяцев, в процесс оформления документов я не вникал. За это время менеджер пару раз звонил мне, чтобы сообщить статус. Все необходимые документы он запрашивал и оформлял без меня — я сэкономил время и нервы. За услуги компании я заплатил 35 000 рублей — всю сумму после завершения оформления. Я получил выписку из Росреестра с адресом дома и моим именем и еще с десяток разных документов, которые пришлось оформить менеджеру для регистрации.

К моменту завершения строительства дом был зарегистрирован.

Рефинансирование кредита

При составлении бизнес-плана я отобрал банки, которые были готовы взять мой дом в залог. На сайтах банков я проверил актуальные ставки по кредитам под залог недвижимости и выбрал банк с наименьшей ставкой.

С менеджерами банка я уже общался, но все равно позвонил, чтобы уточнить список документов. Через неделю я собрал весь пакет документов и направился в банк для оформления кредитной заявки.

Перед подачей заявки сумма задолженности по всем кредитам была 4 млн — именно столько я запросил. В моей кредитной истории не появилось ни одной просрочки, все текущие кредитные обязательства я выполнял вовремя — и через неделю я получил одобрение банка.

Оставалось сделать оценку дома с участком и предоставить в банк отчет. Оценка стоила 18 000 рублей и заняла меньше недели. В отчете дом с участком оценили в 7,6 млн рублей. В одобрении банк указал, что может выдать максимум 60% от оценки — этого хватало для закрытия всех кредитов.

Но здесь начались проблемы: залоговый отдел банка не хотел принимать независимую оценку, аргументируя это падением рынка загородной недвижимости. Эксперты банка оценили дом с участком только в 5,6 млн — 60% от этой суммы хватало только на два кредита из трех. Мои аргументы, договоры на строительство и обращение к руководителю отдела ипотеки с просьбой пересмотреть оценку не изменили решение банка.

Подавать заявку в другой банк я не хотел: не было гарантий более высокой оценки залога, а срок одобрения уже истекал. Я согласился на условия банка и рефинансировал два кредита из трех. Несмотря на то что ставка по первому кредиту была выше, мне оказалось выгоднее рефинансировать второй и третий кредит: по ним был больше остаток задолженности, а мне было нужно перевести на меньшую ставку как можно большую сумму.

После рефинансирования остался кредит с самой высокой ставкой и долг друзьям — в сумме почти 1,5 млн. Мне хотелось уменьшить ставку и отдать долг как можно скорее. В интернете я нашел акцию на рефинансирование по ставке от 10,99%. По акции разрешалось рефинансировать кредит и получить дополнительно наличные, но в сумме не более 1,5 млн. Я понимал, что предлог «от» может означать любую ставку, но все равно заполнил заявку.

Предварительное одобрение без точной ставки я получил через час по смс. На следующий день я принес оригиналы документов, подписал анкету, и через полчаса менеджер сообщил, что рефинансирование одобрили по минимальной ставке — 10,99%. Я закрыл дорогой кредит и отдал долг друзьям.

График платежей по кредиту на рефинансирование

Итоги

С момента покупки участка до переезда в дом прошло 2,5 года, из которых примерно каждый четвертый день я занимался бюрократией: анализировал предложения банков, отправлял кредитные заявки, собирал документы, посещал офисы банков и не только. Мой рискованный план претерпел коррективы по ходу выполнения, но в целом сработал. Я потратил много времени и нервов, не говоря уже о деньгах.

Сейчас у меня два кредита: залоговый на 15 лет под 13,5% и потребительский на 5 лет под 10,99%. Общий ежемесячный платеж — 82 тысячи рублей. Это больше ипотечного платежа за двушку у Мкада. Нам пришлось сильно сократить траты на развлечения и забыть про поездки на отдых. Но через три года я уже погашу потребительский кредит и смогу больше платить по залоговому.

И главное — у нас есть свой дом. Это стоило всех пройденных испытаний.

Запомнить

- Оцените финансовые возможности.

- Составьте смету и бизнес-план.

- Контролируйте строительство, чтобы не возникло непредвиденных расходов.

- Зарегистрируйте дом в Росреестре.

- Рефинансируйте кредиты под залог недвижимости.

Предрекая вопросы читателей

- Нынешний кредит застрахован, а на дом я оформил отдельную страховку от пожара, короткого замыкания, кражи и по другим рискам. Без страховки оформлялись кредиты, которые уже рефинансированы.

- Родители бедствовать не будут. Мы построили большой дом, где все смогут жить вместе.

- Подкопить и купить дом без кредитов я не решился: материалы дорожают, курс евро растет, а аренда квартиры съедает половину накоплений.

- Если вместо дома купить квартиру за 7,5 млн в ипотеку под 10% на 15 лет, то платеж будет примерно такой же, как у нас сейчас. Так сэкономить не получится.

- Сумма ежемесячных процентов за первые годы примерно равна стоимости аренды двушки в Москве. Чем дальше, тем меньше проценты.

- При текущих платежах оба кредита мы погасим через 6 лет, а не через 15. Срок кредита растянут намеренно для уменьшения рисков и минимального платежа.

- Каждый месяц мы можем выбрать: отложить деньги или досрочно погасить часть кредита.

- Статья про финансовую сторону строительства, а не про материал дома. Затраты на обслуживание и энергоэффективность я опишу в следующей статье.

- Дом — не единственная семейная недвижимость. В сложной ситуации имущество можно продать.

- Описанный в статье сценарий — это такой же риск, как получение любого кредита. Если правильно оценить возможности, такой план станет альтернативой кредитования загородного строительства.

Кредит на строительство жилья в Беларусбанке в 2019 году предлагается на достаточно выгодных условиях, с которыми необходимо заранее ознакомиться при обращении в банк.

Какие условия кредитования в Беларусбанке, какие требования к заемщикам, необходимые документы и преимущества – более подробно далее в статье.

Условия по кредиту на строительство жилья в Беларусбанке

Предоставление кредита на строительство жилья в Беларусбанке подразумевает следующие условия, которые представлены в таблице.

| На что предоставляется | Срок, года | Годовая процентная ставка, % / Оплата % | Размер ссуды | Обеспечение |

|---|---|---|---|---|

| Строительство помещений, предназначенных для жилья, через покупку жилищных облигаций | До 20 | 13,5 (3 процентных пункта + ставка рефинансирования НБ РБ – 10,5%) / По факту использования займа | Номинальная стоимость жилищных облигаций покрывается до 90% с учетом платёжеспособности клиента (могут учитываться доходы поручителей). | До 100 000 рублей – залог, поручительство и др. Более 100 000 рублей – залог (ипотека) помещения, которое строится и поручительство. |

| Строительство или реконструкция индивидуальных квартир и жилых домов | До 20 | Стоимость реконструкции или строительства покрывается до 90% с учетом платёжеспособности клиента (могут учитываться доходы поручителей). Для семьи, у которой три и больше несовершеннолетних детей – покрывается до 95%. |

До 100 000 рублей – залог, поручительство и др. Более 100 000 рублей – залог (ипотека) жилого помещения, которое реконструируется или строится. |

Также нужно учитывать, что процент кредита плавающий, то есть при изменении ставки рефинансирования НБ РБ (10,5%), общая ставка за использование заемных средств может измениться.

При кредите на постройку помещений, предназначенных для жилья, через покупку жилищных облигаций погашение тела кредита должно осуществляться по окончанию 18 мес. (при введении в использование жилого дома после строительства), на следующий месяц, но не позже трех лет с даты оформления кредитного договора.

Погашение тела кредита на строительство или реконструкцию индивидуальных квартир и жилых домов должно осуществляться:

- При целевом использовании ссуды в жилых домах, которые имеют много квартир, то по окончанию 18 мес. (при введении в использование объекта после строительства или реконструкции), на следующий месяц, но не позже трех лет с даты заключения кредитного договора.

- При целевом использовании заемных средств в одноквартирных домах/помещениях в блокированных домах, предназначенных для жилья, то по окончанию 18 мес. (при введении в использование объекта после строительства или реконструкции), на следующий месяц, но не позже четырех лет с даты заключения договора.

Требования к заемщикам в 2019 году

Беларусбанк определяет следующие требования к кредитополучателям:

- Заемщик (поручитель) должен быть дееспособным.

- Постоянное проживание в пределах Республики Беларусь.

- Гражданин Беларуси/иностранец/лицо, не имеющее гражданство.

- Платёжеспособность, которая подразумевает постоянный заработок.

Список документов для кредита на строительство жилья

Для получения кредита на строительство дома в Беларусбанке нужно предоставить определенные документы, а именно:

- Паспорт (предоставляется копия, но и оригинал предъявляется). Если поручители имеются, то и их паспорт предоставляется в таком же порядке.

- Бумага с согласием заемщика и поручителя на проверку Беларусбанком их данных, на предоставление информации от НБ РБ.

- Справки о доходах клиента с целью получения ссуды, оформления поручительства. Будьте внимательны, срок действия таких справок – 30 дней. Также, может предоставляться выписка за 3 последних месяца со счета, если заемщик/поручитель получает зарплату в Беларусбанке.

- Отчет Кредитного регистра НБ РБ.

Для ИП

Для ИП  Дополнительный список

Дополнительный список

Кредитный калькулятор

Кредитный калькулятор Беларусбанка позволяет рассчитать кредит (его максимальное количество), необходимую для постройки жилья, исходя из расходов и доходов клиента в среднем за 1 мес.

То есть в калькуляторе нужно указать свой заработок и расходы, кликнуть на кнопку «Рассчитать» и программа выдаст максимальный размер возможного займа, а также сумму ежемесячного платежа, которая включает в себя плату за проценты и за тело кредита.

Помимо максимальной суммы ссуды, можно рассчитать сумму необходимых доходов для получения кредита, указав в калькуляторе желаемую сумму и удержания. Программа выдаст сумму, которую нужно иметь в качестве своего дохода за 1 мес., в среднем.

Как получить кредит на строительство жилья в Беларусбанке?

Для получения ссуды на постройку жилья в Беларусбанке нужно посетить службу льготного и ипотечного кредитования, а именно:

- По месту стройки жилья (при проживании в Могилеве, Гомеле и др.).

- По месту жительства и регистрации в Ипотечный офис (при проживании в городе Минск).

Льготное кредитование для нуждающихся

Льготные кредиты Беларусбанка на строительство жилья предоставляются заемщикам при их наличии в списках на получение льготных кредитных средств на основании Указа главы государства.

Рекомендуем к просмотру:

Преимущества кредита от Беларусбанка

Кредит на строительство жилья в Беларусбанке обладает определёнными преимуществами, а именно:

- Комиссии не взимаются при погашении ссуды досрочно.

- Способы погашения довольно разнообразны – Онлайн-банкинг, инфокиоски. Также можно настроить автооплату.

- Справки о доходах можно не предоставлять при получении пенсии или зарплаты в Беалрусбанке.

![]()

Кредит на строительство дома

Как построить дом с помощью кредита?

С десяток банков, осуществляющих деятельность на территории Республики Беларусь предлагают за кредитные деньги купить, построить жилую недвижимость. Этой возможностью пользуются 95 процентов граждан, пожелавших улучшить свои жилищные условия – и получить кредит на строительство дома

Деревянный дом из клеёного бруса сорт А, проект «Счастливый» площадь 84 м², толщина стен 18 см, цена комплекта под ключ для самостоятельной сборки

Деревянный дом из клеёного бруса сорт А, цена под ключ с фундаментом и монтажом 36 610 бел.руб! Проект «Кольчуга» — ПЛОЩАДЬ 48 М² ЖМИ!

Дом из бруса «Евродом–1». Построить в кредит! Жми!

После потребительских, кредиты на строительство дома – на втором месте по популярности и востребованности у населения. Это говорит о том, что данный банковский сегмент имеет тенденцию к развитию. Практически в каждом банке открыто две-три профильные программы, а в некоторых банках их количество увеличивается за счёт узконаправленного жилищного кредитования. Например, Белорусский народный банк практикует выдачу небольших по сумме кредитов – до 5 000 рублей. Эти деньги могут быть направлены на устройство, скажем, фундамента, то есть у граждан есть возможность вести строительство домов в Беларуси поэтапно: взяли кредит, профинансировали тот или иной участок стройки, выплатили долг банку и снова за кредитом. Правда, в таком случае не приходится рассчитывать на минимальную процентную ставку по кредиту. С другой стороны, такой поэтапный метод строительства дома позволяет человеку защитить себя от вероятных просрочек по платежам: с большого долга и платежи соответствующие. Надо отметить, что данный подход к решению жилищной проблемы среди граждан страны имеет популярность. Небольшой кредит на строительство дома выбирают те, кто строит дом своими руками, не прибегая к услугам сторонних фирм-застройщиков, специалистов.

Условия предоставления кредитов на покупку, строительство жилой недвижимости практически одинаковы во всех банках за исключением некоторых нюансов, о которых поговорим позже. В данной статье рассмотрим особенности такого вида кредитования, его преимущества и недостатки, а также реальную возможность построить дом в кредит.

Кредит на дом как альтернатива многолетним накоплениям

Строительство дома или квартиры в Беларуси предполагает объединение большого объёма ресурсов – временных, физических и денежно-материальных. Поэтому без первоначальных денежных накоплений, без определённых условий с этой задачей не справиться. Именно деньги становятся камнем преткновения в решении жилищного вопроса – их, как всегда, не хватает. Мечтая о собственном жилье, можно ежемесячно откладывать деньги на дом или квартиру, но как долго будет протекать этот процесс накопления, зависит от величины получаемого дохода и, конечно же, целеустремлённости человека. Отказывая себе во всём, сложно назвать такую жизнь интересной и полноценной. Альтернатива многолетним накоплениям – кредит на строительство дома.

В то же время АСБ «Беларусбанк» предлагает клиентам приобретать жилищные облигации. Собрав этих облигаций на определённую сумму, что можно всецело рассматривать как форму денежных накоплений, клиенту даётся возможность в дальнейшем получить кредит на строительство дома на более выгодных условиях: главный бонус – сниженная на 2-3 процента ставка. Подобную форму работы с клиентами проводит и «Белагропромбанк».

Альтернативный вариант – строительство дома в лизинг. Такую возможность предоставляет «Райфайзенбанк». Кредит на дом выдаётся под 17,5 процента годовых, что также не мало, если учесть, что по основной кредитной линии от Белорусбанка величина процентной ставки равняется 15.

Деньги на строительство дома в Беларуси можно взять в банке на определённых условиях. Их выдают на срок до 20 лет и в сумме, которой хватит покрыть до 90 процентов строительных затрат. Согласитесь, жить в доме, построенном на 90 процентов вполне реально. Долговые выплаты, как правило, начинаются с момента окончания возведения дома, то есть банки стараются не усугублять финансовое положение своих клиентов в этот ответственный период. Например, госбанки дают отсрочку в год-полтора. Частные коммерческие банки, выдав кредит на строительство дома, испрашивают в первый год-полтора только проценты. Эта мера в большей степени социальная: человеку, взявшему кредит на дом, сложно будет изыскивать средства и на погашение долга, и на оплату строительных материалов, строительных услуг.

Таким образом, или ежемесячно платить банку, возвращая долг и жить в собственном доме, или откладывать деньги «под подушку» без решения жилищной проблемы – выбор, который должен сделать для себя каждый, кто заинтересован обзавестись своим жильём. В этом свете кредит на строительство дома не выглядит как экстраординарная мера, которую рассматривают многие белорусы. Надо отметить, что в нашем обществе сформировался устойчивый стереотип: кредит – это плохо. Когда спрашивают у человека почему, он отвечает, что банки необоснованно завышают процентные ставки, не подкрепляя свой довод аргументами. Эта настороженность общества к жилищному кредитованию, по мнению некоторых экспертов, является одним из сдерживающих факторов: объёмы строительства жилья растут не такими темпами, как того может обеспечить белорусская экономика и банковский сектор. В то же время, сегодня в Беларуси строится до 95 процентов жилья с привлечением заёмных средств банков. Кредит на строительство дома становится всё более популярным инструментом внешнего финансирования и этот факт нельзя сбрасывать со счетов. Банки медленно, но идут навстречу населению, создавая приемлемые условия кредитования. Таким образом, кредит на дом можно и нужно рассматривать как надёжную альтернативу многолетним накоплениям денежных средств и как способ решения жилищной проблемы.

Кредит на строительство дома: его преимущества

Кредитование строительства жилой недвижимости относится к социальной форме поддержки населения. Данная мера рассматривается государством как обязательная и постоянная. Поэтому не исключено, что с годами и процентные ставки по кредитам на приобретение, строительство жилья, и форма, условия кредитования будут только совершенствоваться. Таким образом выделим следующие преимущества:

– кредит на строительство дома – это оперативный способ привлечения денежных ресурсов, заявка рассматривается банком от 3 до 5 рабочих дней;

– кредит на строительство дома выдаётся на продолжительный период времени – от 15 до 20 лет, что позволяет существенно уменьшить ежемесячные долговые выплаты;

– кредит на строительство дома выдаётся в сумме до 90 процентов от общего объёма необходимых на строительство денег;

– построить дом в кредит могут граждане, имеющие относительно небольшой ежемесячный доход.

Кредит на строительство дома: его недостатки

У большинства банков – государственных и частной формы собственности – процентная ставка по кредиту плавающая, привязанная к ставке рефинансирования, которую регулирует Национальный банк Республики Беларусь. Данный аспект можно рассматривать, как с точки зрения недостатка, так и с точки зрения преимущества. Дело в том, что, привязав процентную ставку по кредиту к ставке рефинансирования, банки стремятся застраховаться от возможных денежных потерь связанных с инфляцией, обесцениванием национальной валюты. В такие моменты главный госрегулятор поднимает ставку рефинансирования, чтобы делать банковские депозиты более выгодными, привлекая тем самым свободную наличность в банки. Однако тенденции последних 5 лет свидетельствуют об обратном: регулятор снижает ставку рефинансирования, делая привлекательными именно кредиты, ставки по которым автоматически тоже снижаются. Это делается для того, чтобы стимулировать развитие реального сектора экономики. Строительная отрасль одна из мощнейших в Беларуси, дающая работу тысячам работников самых разных сфер деятельности. Таким образом, кредит на строительство дома, каким бы он маленьким ручейком не был в масштабах страны, сливаясь с другими кредитами, образует полноводную денежную реку, финансирующую жилищное строительство в Беларуси.

Взяв кредит на дом, надо быть готовым к существенным денежным отчислениям каждый месяц и в течение продолжительного периода времени. Например, если построить дом в кредит от госбанка, то ежемесячно надо будет погашать долг в размере от 400 до 600 рублей. У коммерческих банков ежемесячные выплаты выше на 200-300 рублей.

Чтобы получить кредит на строительство дома клиенту с относительно небольшим ежемесячным доходом, необходимо заручиться поддержкой поручителей – лиц, которые возьмут письменно на себя обязательства при форс-мажорных обстоятельствах. Таких поручителей может одна-два-три человека. Сложность в том, чтобы найти таких людей, готовых согласиться и взять на себя определенный финансовый риск.

Кредит на строительство дома: первый шаг

Именно отсутствие денег толкает людей идти в банк, чтобы взять кредит на дом. Но не стоит спешить делать это сразу, необходимо подготовиться, подсчитать, продумать…

Во-первых, у вас уже должен быть в наличии земельный участок. Во-вторых, вы должны иметь не только на примете надёжного застройщика, но и определенную с ним договорённость в виде подготовленной (просчитанной досконально) сметы. Как показывает практика, такой подход позволяет взять кредит на 20-30 процентов меньший от первоначально планируемой суммы. И только после этого, сделав все расчеты, собрав все необходимые документы, определившись с суммой займа, следует идти в банк, чтобы взять кредит на строительство дома.

Условия кредитования

Банки страны работают в едином поле условий кредитования населения. Они следующие:

– Государственные и частные банки выдают кредит на строительство дома гражданам Республики Беларусь, а также иностранным гражданам, но имеющим вид на жительство в стране;

– Госбанки в отличие от частных банков не учитывают доходы, получаемые клиентом за границей.

– Мужчина, пожелавший взять кредит на дом, возрастом до 27 лет, обязан предоставить в банк приписное свидетельство военного комиссариата либо военный билет;

– в качестве соискателей на получение кредита могут выступать и граждане, достигшие пенсионного возраста – относительно недавнее нововведение, принятое большинством банков страны.

Кредит на строительство дома: процентные ставки

Госбанки – АСБ «Беларусбанк» и «Белагропромбанк» предлагают клиентам взять кредит на дом под минимальную ставку в 15 процентов годовых. Она рассчитывается исходя из ставки рефинансирования плюс 5 процентных пунктов. В частных банках ставки выше: от 16 до 22 процентов годовых. Почему такая диспропорция? Дело в том, что госбанки, кроме того, что являются финансовым донором, государство рассматривает их и как инструмент реализации социальной политики и обязывает даже по некоторым позициям идти себе в ущерб. Именно поэтому этим двумя учреждениями сегодня финансируется львиная доля жилищного строительства.

Но это совсем не значит, что частные коммерческие банки прозябают в отсутствии клиентуры. И здесь кредит на строительство дома – ходовой банковский товар, который также востребован у населения несмотря на относительно высокие долговые ставки. Например, «Приорбанк» и ряд других частных банков готовы рассмотреть заявку на кредит на дом от тех клиентов, которые имея вид на жительство в Беларуси, не имеют здесь официального источника дохода кроме денежных поступлений из-за границы. А вот госбанки на это не идут.

В госбанках, как правило, выплаты по кредиту ежемесячные и равными долями: от 400 до 600 рублей. В частных банках можно договориться о выплате долга, например, поквартально, но при ежемесячном погашении величина выплат составляет от 600 до 800 рублей.

Как доказать свою финансовую состоятельность банку?

Чтобы получить кредит на строительство дома, необходимо доказать свою финансовую состоятельность банку. Проще всего предоставить справку о доходах с места трудоустройства. В ней должна быть указана сумма дохода, полученного минимум за три месяца. Больше – лучше.

Банки, как правило, делают запросы в соответствующие органы, изучая клиента. Главный вопрос: величина его доходов и какой у него рабочий стаж на последнем месте трудоустройства. Человек, который каждый год меняет работу, с высокой долей вероятности не получит кредит на строительство дома даже если его доход относится к разряду «выше среднего».

Ещё одни способ доказательства своей финансовой состоятельности – поручители из числа близких родственников. Стоит отметить, что и доход этих людей некоторыми банками учитывается при расчете общей суммы кредита.

Залог также рассматривается банком как способ повышения клиентом своей финансовой привлекательности. В этом качестве могут выступить объекты недвижимости. Правда, не всякий кредит на строительство дома по своим условиям может предусматривать возможность предоставления залога.

В том числе и граждане пенсионного возраста (от 63 лет) имеют возможность претендовать на кредит на дом. Мера была введена относительно недавно. Правда в данном случае банки придирчивее относятся к величине доходов клиента. Стать клиентом банка выше у работающих пенсионеров: суммируется пенсия и заработная плата. Правда рассчитывать на большие деньги не приходится. Как правило, банки в таких случаях готовы финансировать от 20 до 40 процентов всех расходов, связанных со строительством дома. Срок выдачи кредита ограничивается 5 годами. Некоторые частные банки ограничивают выдачу кредитов клиентам возрастом более 65 лет. Если, скажем, к ним пришёл клиент возрастом в 63 года, то в лучшем случае банк предоставит ему кредит на дом сроком всего на два года.

Социальный портрет клиента банка

Обобщая всё вышесказанное, составим социальный портрет клиента банка, которому гарантированно будет выдан кредит на строительство дома. Это мужчина, отработавший на последнем месте трудоустройства не меньше 5 лет, имеющий ежемесячный доход в 500-1000 долларов США в эквиваленте. Он гражданин Республики Беларусь с официально получаемым доходом в стране. Ему от 30 до 45 лет. Занимает либо руководящую должность, либо он является востребованным на рынке труда специалистом. У такого клиента банка безупречная кредитная история, есть собственные денежные накопления, их наличие подтверждено выпиской с банковского счёта и которые он планирует пустить на строительство дома. У него есть подробно расписанная и юридически правильно оформленная смета, есть проект дома, есть другие документы, необходимые, чтобы получить кредит на дом. В качестве страховой меры он привел в банк близких родственников как поручителей. К тому же у него есть залоговое имущество. Кредит на строительство дома такому клиенту выдадут как в государственном, так и частном банках.

Беларусь считается социальным государством, и все ее жители могут построить или купить желанную жилплощадь, получив при этом поддержку государства. Давайте попробуем воспользоваться таким шансом.

Проверяем условия разных банков и понимаем, что для начала необходимо самостоятельно накопить на первый взнос, так как ни один банк не дает кредит на 100% от стоимости квартиры. Также никто не дает наличный расчет. Способ выплаты — безналичный перевод денег на счета третьих лиц.

Далее стоит проверить, можно ли претендовать на какие-либо льготы: льготная кредитная ставка, субсидии, отсрочка при погашении.

Льготный кредит

Их выдает только «Беларусбанк» согласно Указу Президента РБ № 13. Процентные ставки по ним отличаются в зависимости от того, к какой категории отнесли кредитополучателя.

1% годовых, если это:

- дети-сироты;

- многодетные семьи;

- граждане, которые живут и работают в следующих районах Могилевской области: Хотимский, Климовичский, Славгородский, Кричевский, Краснопольский, Костюковичский, Чериковский, при условии, что недвижимость приобретается в этих же районах.

3% предлагают жителям городов и поселков с населением до 20 тыс. человек, а также жителям городов-спутников Минска: Фаниполь, Логойск, Заславль, Дзержинск, Смолевичи, Руденск.

Независимо от места проживания, от 5% предлагается:

- семьям, в которых есть дети-инвалиды;

- военнослужащим;

- сотрудникам всевозможных государственных комитетов;

- судьям, прокурорам;

- ликвидаторам аварии на ЧАЭС и ветеранам-интернационалистам;

- талантливой молодежи (специальный фонд);

- проживающим в служебных квартирах;

- населению, живущему в непригодных для проживания квартирах;

- гражданам, более 10 лет проживающим в общежитиях;

- молодым семьям с двумя несовершеннолетними детьми.

Даже если вы уверены, что попадаете в вышеуказанный список, получить такой кредит можно только при условии, что вы внесены в списки нуждающихся в улучшении жилищных условий, и подошла ваша очередь. Списки формируются в местных администрациях.

Сумма кредита — до 90% стоимости жилья, за исключением многодетных семей, у которых 4 и более детей. Им выделяется все 100%. При этом существуют нормативы общей площади на 1 человека, которая кредитуется. Для Минска — 15 квадратных метров.

Например, если вы молодая семья, у вас двое детей и вы строите 3-комнатную квартиру площадью 90 квадратных метров, вам дадут сумму, покрывающую 90% стоимости 60 квадратных метров.

Период использования: до 20 лет.

Выплаты: равными частями за весь период пользования.

Обеспечение возврата: поручители и залог строящейся или приобретаемой квартиры.

Если в семье один из родителей в декретном отпуске и получает пособие, на период получения пособия можно получить отсрочку на погашение задолженности по кредиту на жилье. Речь идет о декретном отпуске со вторым и каждым последующим ребенком до 3 лет.

Даже на первый взгляд все не так просто и доступно, как обещают. В реальности все еще сложнее, так как в очередях для нуждающихся необходимо ждать несколько лет, а в случае с молодыми семьями — более 10 лет.

С использованием субсидии

Это вариант для тех, у кого есть деньги на первый взнос и покупка отдельной квартиры не может больше ждать. Он дороже, но более реальный. Субсидия предоставляется вышеперечисленным гражданам согласно Указу Президента РБ №240.

Обязательное условие получения — быть в списках нуждающихся.

Предоставляется только на строительство, не на покупку жилья.

Как правило, субсидия выделяется на уплату части процентов за использование коммерческого кредита на строительство.

Молодой семье дополнительно положена субсидия на погашение основного долга: 10% от суммы долга, когда родился первый ребенок либо если вы усыновили/удочерили ребенка; 20% после рождения второго ребенка.

С этим видом кредитования работает не только Беларусбанк, но и:

- Банк БелВЭБ;

- БПС-Сбербанк;

- Белагропромбанк;

- Белинвестбанк.

Условия у всех банков идентичные.

Сумма: до 90% максимальной нормируемой (смотрите льготный кредит) стоимости жилья.

Период использования: до 20 лет.

Проценты: ставка рефинансирования (СР) + 3 п.п. На момент написания статьи размер СР — 10% годовых.

Выплаты: за фактическое время использования.

Обеспечение возврата: поручители и залог строящейся квартиры.

Коммерческий кредит

На строительство жилья

Сумма: до 90% стоимости.

Период использования: до 20 лет.

Проценты: за фактическое время использования.

Обеспечение возврата: поручители и залог строящейся квартиры.

- Беларусбанк — СР + 5 п.п.

- Белагропромбанк — СР + 5,41 п.п.

- Белинвестбанк —15,49%.

На приобретение жилья

Сумма: до 90% стоимости.

Период использования: до 20 лет.

Проценты: за фактическое время использования.

Обеспечение возврата: поручители и залог приобретаемой квартиры.

- Беларусбанк — СР+5,4 п.п.

- Белинвестбанк —15,49%.

Система строительных сбережений

Как это работает? Вы открываете «Жилищно-накопительный» вклад и накапливаете часть средств. Затем получаете кредит на оставшуюся сумму. Этот вариант позволяет рассматривать вторичный рынок недвижимости.

Период использования: до 20 лет.

Выплаты: равными частями за весь период пользования.

Обеспечение возврата: поручители и залог строящейся квартиры.

Беларусбанк:

- Сумма: до 75% стоимости строительства.

- Проценты: СР+1 п.п.

Белагропромбанк:

- Сумма: до 90%.

- Проценты: СР+5,41 п.п.

«Ипотека с нами»

С этим видом работают Беларусбанк, БПС-Сбербанк, Белинвестбанк.

Работает партнерская программа с компаниями-застройщиками, которых порядка 10. Если вам нравятся предложения по строительству именно этих компаний, можно обратиться в один из банков за кредитом. Условия зависят от того, с какой строительной компанией вы будете заключать договор, но общая тенденция — СР+5 п.п.

Как рассчитать размер кредита под вашу заработную плату?

Самый распространенный способ расчета: из ежемесячного дохода вычитают сумму бюджета прожиточного минимума с учетом каждого члена семьи, а оставшаяся сумма может быть ежемесячным платежом.

У каждого банка на сайте есть калькулятор расчета. Чтобы увидеть, как это выглядит в цифрах, надо внести свои данные по доходу в онлайн калькулятор, и получить доступный размер кредита. А узнав доступную сумму, сложить ее с собственными средствами и осуществить мечту — купить долгожданную квартиру.