Содержание

- Порядок заполнения расчета 6-НДФЛ при выплате отпускных

- Пример (отпускные начислены и выплачены в одном квартале)

- Пример (отпускные начислены в одном квартале, выплачены — в следующем квартале)

- Пример (отпускные выплачены в декабре одного налогового периода, срок перечисления НДФЛ — в следующем налоговом периоде)

- Пример (компенсация неиспользованного отпуска при увольнении)

- 1. Откуда берут начало сложности с 6-НДФЛ

- 2. Дата получения отпускных в 6-НДФЛ

- 3. Дата удержания НДФЛ с отпускных в 6-НДФЛ

- 4. Срок перечисления НДФЛ с отпускных в 6-НДФЛ

- 5. Отпускные в разделе 1 отчета 6-НДФЛ

- 6. Как показать отпускные в 6-НДФЛ

- 7. Пример отражения отпускных в 6-НДФЛ

- 8. Отпускные января в декабре в 6-НДФЛ

- 9. Отражаем в 6-НДФЛ отпускные вместе с зарплатой

- 10. Неиспользованный отпуск при увольнении в 6-НДФЛ

- 11. Перерасчет отпускных в 6-НДФЛ

- Заполняем форму 6-НДФЛ: отпускные выплаты

- Заполнение 6-НДФЛ в части сумм отпускных

- Отражение в 6-НДФЛ доплат в связи с уточнением среднего заработка

- Единовременная выплата к отпуску в 6-НДФЛ

Порядок заполнения расчета 6-НДФЛ при выплате отпускных

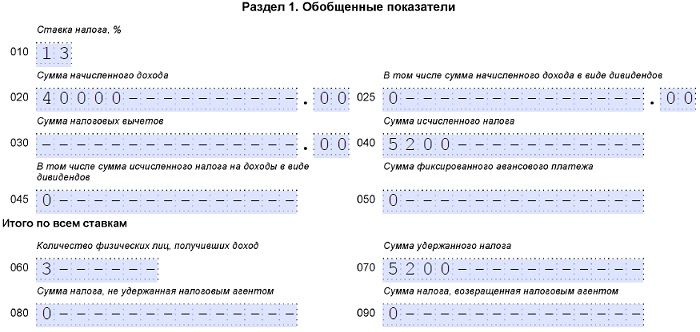

Раздел 1

- строка 020 — сумма отпускных, выплаченных в отчетном периоде (включая НДФЛ)

- строка 040 — начисленный НДФЛ с выплаченных отпускных, указанных по строке 020

- строка 070 — удержанный НДФЛ с выплаченных отпускных, указанных по строке 020

Раздел 2

Отражается сумма отпускных, выплаченных в последнем квартале отчетного периода, на каждую дату выплаты отпускных.

- строка 100 — дата выплаты отпускных

- строка 110 — дата выплаты отпускных

- строка 120 — последний день месяца выплаты отпускных

- строка 130 — сумма отпускных (включая НДФЛ)

- строка 140 — сумма НДФЛ

Если последний день месяца выплаты отпускных (строка 120) приходится на выходной день, то указывается первый рабочий день следующего месяца (Письма ФНС РФ от 16.05.2016 № БС-4-11/8568@; от 01.08.2016 № БС-3-11/3504@; от 01.08.2016 № БС-4-11/13984@).

Пример (отпускные начислены и выплачены в одном квартале)

Отпускные выплачены:

- 20 января 2017 — 25 000 рублей, НДФЛ — 3 250 рублей перечислен в день выплаты отпускных

- 20 марта 2017 — 30 000 рублей, НДФЛ — 3 900 рублей перечислен в день выплаты отпускных

Раздел 1

- строка 020 — 55 000 (25 000 + 30 000)

- строка 040 — 7 150 (3 250 + 3 900)

- строка 070 — 7 150

Раздел 2

- строка 100 — 20.01.2017

- строка 110 — 20.01.2017

- строка 120 — 31.01.2017

- строка 130 — 25 000

- строка 140 — 3 250

- строка 100 — 20.03.2017

- строка 110 — 20.03.2017

- строка 120 — 31.03.2017

- строка 130 — 30 000

- строка 140 — 3 900

Рекомендуем статьи в Школе бухгалтера:

- Как оформить ежегодный отпуск работнику: 8 правил для бухгалтера.

- Расчет отпускных: 5 ошибок, которые следует избегать.

- Пример расчета отпускных. Калькулятор расчета отпускных.

Пример (отпускные начислены в одном квартале, выплачены — в следующем квартале)

Отпускные 30 000 рублей начислены 31 марта 2017 года, выплачены 4 апреля 2017 года, НДФЛ — 3 900 рублей перечислен в день выплаты отпускных. Указанные отпускные в расчете 6-НДФЛ за 1 квартал 2017 года не отражаются. Они отражаются в расчете 6-НДФЛ за полугодие 2017 года

Раздел 1

- строка 020 — 30 000

- строка 040 — 3 900

- строка 070 — 3 900

Раздел 2

- строка 100 — 04.04.2017

- строка 110 — 04.04.2017

- строка 120 — 30.04.2017

- строка 130 — 30 000

- строка 140 — 3 900

Пример (отпускные выплачены в декабре одного налогового периода, срок перечисления НДФЛ — в следующем налоговом периоде)

В Письме ФНС РФ от 05.04.2017 № БС-4-11/6420@ рассмотрена ситуация, при которой отпускные начислены и выплачены в одном налоговом периоде, а срок перечисления НДФЛ — в следующем налоговом периоде.

Отпускные 30 000 рублей выплачены 30 декабря 2016 года, НДФЛ — 3 900 рублей перечислен в день выплаты отпускных, начало отпуска и срок перечисления НДФЛ — 9 января 2017 года, так как 31.12.2016 — выходной день, следовательно, срок переносится на первый рабочий день — 09.01.2017.

Раздел 1 за 2016 год

- строка 020 — 30 000

- строка 040 — 3 900

- строка 070 — 3 900

Раздел 2 за 1 квартал 2017 года

- строка 100 — 30.12.2016

- строка 110 — 30.12.2016

- строка 120 — 09.01.2017

- строка 130 — 30 000

- строка 140 — 3 900

Пример (компенсация неиспользованного отпуска при увольнении)

Датой фактического получения дохода при выплате компенсации за неиспользованный отпуск при увольнении, является последний рабочий день. Поэтому компенсация за неиспользованный отпуск отражается в расчете 6-НДФЛ за период, на который приходится последний день работы (Письмо ФНС РФ от 11.05.2016 № БС-3-11/2094@).

24.03.2017 в день увольнения выплачена компенсация за неиспользованный отпуск 30 000 рублей, в том числе — НДФЛ 3 900 рублей.

Раздел 1

Заполнение формы 6-НДФЛ вот уже который год вызывает у бухгалтера «стопитцот» вопросов, один замысловатей другого. Ситуации с отпускными тоже не избежали этой участи. И главная засада в том, что по ним установлены свои правила для удержания НДФЛ, отличающиеся от зарплаты и прочих выплат. Кроме самих отпускных, множество вопросов вызывает компенсация за неиспользованный отпуск при увольнении.

Коллеги, хочется сразу вас успокоить! В ситуации с отпускными, и даже с компенсациями, в заполнении 6-НДФЛ все достаточно логично и подчиняется простым правилам. В этой статье мы разберем это на практических примерах. О чем будем вести речь?

1. Откуда берут начало сложности с 6-НДФЛ

2. Дата получения отпускных в 6-НДФЛ

3. Дата удержания НДФЛ с отпускных в 6-НДФЛ

4. Срок перечисления НДФЛ с отпускных в 6-НДФЛ

5. Отпускные в разделе 1 отчета 6-НДФЛ

6. Как показать отпускные в 6-НДФЛ

7. Пример отражения отпускных в 6-НДФЛ

8. Отпускные января в декабре в 6-НДФЛ

9. Отражаем в 6-НДФЛ отпускные вместе с зарплатой

10. Неиспользованный отпуск при увольнении в 6-НДФЛ

11. Перерасчет отпускных в 6-НДФЛ

Итак, идем по порядку.

1. Откуда берут начало сложности с 6-НДФЛ

Прежде чем разбираться, как показать отпускные в 6-НДФЛ, следует понимать, что решение любой возникающей ситуации вытекает из логики построения самой отчетной формы. Отчет по форме 6-НДФЛ сдается ежеквартально и заполняется на отчетную дату – 31 марта, 30 июня, 30 сентября, 31 декабря. Он включает два раздела, принцип включения доходов и налога в которые не одинаковы:

Раздел 1 заполняется нарастающим итогом на протяжении всего года, т.е. доходы и налог отражаются в нем суммарно. В него вносятся доходы, которые считаются полученными работником.

Раздел 2 включает только те операции, которые произведены за последние 3 месяца. Причем основной критерий попадания в данный раздел – попадание срока уплаты НДФЛ в этот отчетный период (не фактического, а крайнего срока согласно законодательству).

Основные сложности в заполнении связаны с тем, что даты получения дохода, удержания его и перечисления НДФЛ различаются и могут попадать в разные отчетные периоды. Это справедливо и для отпускных. Поэтому прежде всего посмотрим, как определяется дата получения дохода для отпускных, дата удержания налога и каковы сроки перечисления НДФЛ по данному виду дохода. Кстати, если ваша организация выплачивает дивиденды, то в этой статье также посмотрите примеры заполнения 6-НДФЛ по этому виду выплат.

2. Дата получения отпускных в 6-НДФЛ

Отпускные, согласно определению Верховного суда, относятся к оплате труда. Однако дата фактического получения дохода в виде отпускных определяется не как по заработной плате, а по пп.1 п.1 ст.223 НК РФ (Постановление Президиума ВАС РФ от 07.02.2012г. №11709/11, письмо Минфина от 26.01.2015г. №03-04-06/2187 и др.).

Т.е. для целей расчета НДФЛ дата получения отпускных в 6-НДФЛ – день выплаты их работнику — перечисления на банковский счет, выдачи из кассы (письмо ФНС от 21.07.2017г. №БС-4-11/14329@).

Согласно ст.136 ТК работодатель обязан выплатить отпускные не позднее чем за 3 календарных дня до начала отпуска (по этой теме также есть письмо Роструда от 30.07.2014 г. № 1693-6-1).

Не имеет значения дата начала отпуска, даже если она приходится на следующий календарный месяц. Неважно, если отпуск переходящий и затрагивает разные месяцы, кварталы, календарные годы (письмо ФНС России от 24.05.2016г. №БС-4-11/9248). Для определения даты получения дохода имеет значение только дата выплаты отпускных. По этой дате заполняется строка 100 формы 6-НДФЛ.

Дата выплаты отпускных определяет и попадание суммы отпускных и НДФЛ по нему в раздел 1.

3. Дата удержания НДФЛ с отпускных в 6-НДФЛ

Следующий важный шаг, чтобы показать отпускные в 6-НДФЛ, определиться с датой удержания налога, который отражается в строке 110. Здесь все очень просто: НДФЛ удерживается в момент выплаты дохода (п.4 ст.226 НК). Поэтому для отпускных дата получения дохода и дата удержания НДФЛ с отпускных в 6-НДФЛ будут совпадать, т.е. это один день.

4. Срок перечисления НДФЛ с отпускных в 6-НДФЛ

В общем случае по большинству видов доходов срок перечисления НДФЛ в бюджет – не позже первого рабочего дня, следующего за днем выплаты дохода. Но по отпускным картина другая! Потому что срок перечисления НДФЛ с отпускных регулируется отдельной нормой – п.6 ст.226 НК. Налог нужно перечислить не позднее последнего числа месяца, в котором выплата состоялась.

С одной стороны, данная норма призвана упростить учет и сократить число платежей, особенно при большом количестве сотрудников. Потому что в течение месяца налоговый агент может «накапливать» сумму налога с отпускных, а в конце месяца перечислить ее единым платежом.

Но бухгалтеру, в силу большой загруженности, иногда действительно проще перечислить НДФЛ сразу, как только отпускные сотруднику выплачены, чтобы в дальнейшем об этом не забыть и не просрочить перечисление. НК это не запрещает, поэтому делайте так, как вам удобнее.

Срок перечисления НДФЛ с отпускных в 6-НДФЛ находит свое отражение в строке 120. Статья про заполнения полей платежного поручения вам в помощь при оплате налога.

5. Отпускные в разделе 1 отчета 6-НДФЛ

Итак, с датами, отражаемыми в Разделе 2, мы разобрались, немного позже разберем проблемные ситуации и посмотрим пример отражения отпускных в 6-НДФЛ. А пока буквально пара слов о Разделе 1, здесь все просто.

В этот раздел попадают начисленные сотрудникам доходы. Для зарплаты это – последний день месяца, а для отпускных, как мы уже выяснили – день выплаты.

Т.е. если выплата отпускных имела место в данном периоде (или в предыдущих, т.к. раздел заполняется нарастающим итогом), то их сумма попадает в Раздел 1. А НДФЛ с отпускных попадет в строки 040 и 070 формы 6-НДФЛ (исчисленный и удержанный налог).

6. Как показать отпускные в 6-НДФЛ

Давайте разберем практический пример. Сначала обсудим конкретную ситуацию и все даты по ней, затем посмотрим, как это выглядит в отчетной форме.

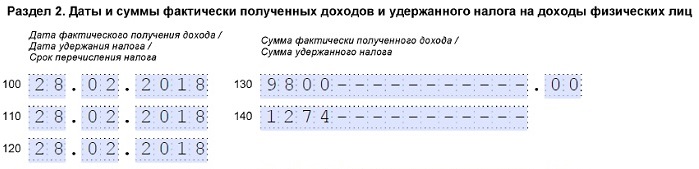

Сотрудницы ООО «Башмачок» уходят в очередной отпуск (даты взяты на 2018 год):

- — завскладом Босоножкина Б.Б. с 5 марта на 10 к.д., отпускные в сумме 9800 руб., выплата 28 февраля;

- — секретарь Туфелькина Т.Т. с 19 марта на 28 к.д., отпускные в сумме 21500 руб., выплата 15 марта;

- — продавец Сапожкова С.С. со 2 апреля на 14 к.д., отпускные в сумме 12300 руб., выплата 29 марта.

НДФЛ по каждой сотруднице был перечислен одновременно с выплатой отпускных, в тот же день.

Даты получения отпускных и даты удержания доходов будут следующими:

- — Босоножкина: 28 февраля

- — Туфелькина: 15 марта

- — Сапожкова: 29 марта.

Это даты выплаты отпускных. Согласно этим датам мы заполняем Раздел 1 и строки 100 и 110 Раздела 2.

Даты перечисления НДФЛ будут такими (данные для строк 120):

- — Босоножкина: 28 февраля (это последний день месяца выплаты – февраля)

- — Туфелькина: 2 апреля (т.к. последний день месяца – 31 марта – выпадает на субботу)

- — Сапожкова: тоже 2 апреля (по той же причине).

Каждая из этих выплат будет показана в Разделе 2 обособленно, т.к. выплат с полностью совпадающим набором дат (по срокам 100, 110, 120) в примере нет. В реальности, если вы выплачиваете в один день отпускные нескольким сотрудникам, то их для Раздела 2 можно объединить. Кстати, дата фактического перечисления НДФЛ по ним значения иметь не будет, в один день вы перечислили его или нет.

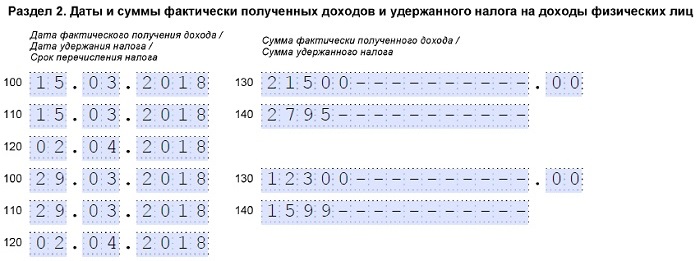

7. Пример отражения отпускных в 6-НДФЛ

Теперь давайте смотреть, как будут выглядеть в 6-НДФЛ данные нашего примера. По всем работницам отпускные в Разделе 1 отчета 6-НДФЛ найдут отражение в 1 квартале. Для упрощения предположим, что других выплат в организации не было.

С Разделом 2 ситуация будет посложнее. В какой период попадут выплаченные отпускные – в отчет за 1 квартал или за полугодие? Напомню, что это определяет строка 120 – дата перечисления налога (по НК, не фактическая).

У нас такие наборы дат:

| Босоножкина | Туфелькина | Сапожкова | |

| строка 100 | 28.02.2018 | 15.03.2018 | 29.03.2018 |

| строка 110 | 28.02.2018 | 15.03.2018 | 29.03.2018 |

| строка 120 | 28.02.2018 | 02.04.2018 | 02.04.2018 |

Таким образом, каждая выплата у нас будет внесена в Раздел 2 отдельным блоком. И в отчет 6-НДФЛ за 1 квартал попадут только отпускные Босоножкиной.

Отпускные Туфелькиной и Сапожковой попадут в Раздел 2 только в отчете за полугодие.

Если бы 31 марта не было выходным днем, то эти отпускные тоже попали бы в отчет за 1 квартал.

8. Отпускные января в декабре в 6-НДФЛ

Можно заметить, что по отпускным все получается достаточно логично! В примере уже показано, как попадают в отчет «переходящие» отпускные, а также выплаты по отпускам, которые начинаются в следующем отчетном периоде.

Однако много вопросов возникает, как показать отпускные января в декабре в 6-НДФЛ. Проблема, на мой взгляд, здесь чисто психологического свойства – длинные новогодние каникулы. В остальном, никаких отличий от других «переходящих» ситуаций между кварталами нет. Поэтому небольшой пример в тему тоже разберем.

Еще раз повторим важные моменты, на которые мы опираемся:

- Отпускные в Разделе 1 и в строках 100-110 отражаются по дате их выплаты.

- Срок перечисления НДФЛ – последний день месяца. Если это день приходится на выходной или праздничный день, то датой перечисления для строки 120 будет ближайший рабочий день.

- Строка 120 определяет, в отчет за какой период попадут отпускные и налог по ним в Разделе 2.

Вот и все «хитрости»!

В ООО «Башмачок» директор Кожемякин К.К. уходит в отпуск с 8 января 2018 года. 28 декабря 2017 года ему выплатили отпускные, в этот же день был перечислен НДФЛ.

- Дата получения дохода и удержания НДФЛ – 28 декабря.

- Дата перечисления НДФЛ – 9 января, т.к. 31 декабря приходится на выходной день, а первый рабочий день после новогодних каникул – 9 января.

Таким образом, отпускные Кожемякину попадут в Раздел 1 отчета за 2017 год:

и в Раздел 2 отчета за 1 квартал 2018 года.

9. Отражаем в 6-НДФЛ отпускные вместе с зарплатой

Все ситуации по выплате отпускных сводятся к двум случаям:

- Отпускные выплачиваются независимо от зарплаты, по мере их начисления. В этом случае зарплата и отпускные отражаются в Разделе 2 отдельными блоками по следующим причинам:

- дата получения дохода скорее всего будет отличаться (исключение – если отпускные выплачиваются в последний день месяца);

- особый порядок по сроку перечисления НДФЛ с отпускных (последний день месяца выплаты).

- Отпускные выплачиваются вместе с зарплатой. Это может быть просто совпадением дат, или, например, сотрудник берет отпуск с последующим увольнением.

Допустим, отпускные и зарплата выплачены в последний календарный день месяца и даты получения дохода в виде отпускных и зарплаты, дата удержания налога совпали. Но дата перечисления НДФЛ по зарплате – следующий рабочий день, а для отпускных – все тот же последний календарный день в месяце. Это пример с Босоножкиной, разобранный выше.

Таким образом, в 6-НДФЛ отпускные вместе с зарплатой будут отражены в Разделе 2 отдельными блоками.

Давайте разберем небольшой пример заполнению 6-НДФЛ в случае отпуска с последующим увольнением. Предположим, что секретарь Туфелькина Т.Т. из нашего примера с ООО «Башмачок», уходит с 19 марта на 28 дней в отпуск с последующим увольнением.

Пусть расчеты с сотрудницей произведены 16 марта (пятница, это ее последний день работы), ей выплачены отпускные в сумме 21500 руб. и заработная плата за март в сумме 10400 руб. НДФЛ с расчетного счета перечислен в этот же день.

Несмотря на то, что работодатель перечислил сотруднице все причитающиеся ей выплаты одной суммой в один день, речь идет о двух самостоятельных выплатах — заработная плата за рабочие дни марта и отпускные.

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения дохода в виде оплаты труда считается последний день работы, за который был начислен доход (п.2 ст.223 НК). В примере это 16 марта (т.к. 17 и 18 марта – выходные дни, за которые зарплата не начислялась). Срок перечисления НДФЛ – 19 марта, ближайший рабочий день.

Показать отпускные в 6-НДФЛ нужно на дату получения дохода 16 марта, а срок перечисления НДФЛ – 2 апреля. Здесь никаких отличий от обычных отпускных не будет.

Раздел 2 расчета 6-НДФЛ за девять месяцев заполняется следующим образом.

10. Неиспользованный отпуск при увольнении в 6-НДФЛ

Отпуск с последующим увольнением – редкий случай. Гораздо чаще работник увольняется и получает компенсацию за неиспользованный отпуск. Но правила здесь будут те же самые:

- Если сотрудник увольняется, то датой получения дохода в виде оплаты труда считается последний день работы (п. 2 ст. 223 НК РФ).

- Дата получения дохода в виде компенсации за отпуск — день ее выплаты.

Статьей 140 ТК РФ установлено, что при прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника. Иными словами, в случае увольнения компенсация за неиспользованный отпуск и заработная плата за последний отработанный месяц выплачиваются в один день, который является последним днем работы.

Возьмем все тот же пример с секретарем ООО «Башмачок» Туфелькиной Т.Т., предположив, что она увольняется 16 марта, получает зарплату за март 10400 руб. и компенсацию за неиспользованный отпуск 21500 руб.

Дата получения дохода и дата удержания НДФЛ по обоим выплатам одинакова – это 16 марта. Со сроком перечисления НДФЛ с зарплаты тоже однозначно – 19 марта. А вот какую дату перечисления НДФЛ поставить для компенсации?

Положения главы 23 НК РФ не содержат пояснений, какие доходы относятся к доходам в виде оплаты отпусков.

Из ст. 236 ТК РФ следует, что «оплата отпуска» и «выплаты при увольнении» (к которым в том числе относится и компенсация за неиспользованный отпуск) являются различными по своей правовой природе. Компенсация за неиспользованный отпуск не может рассматриваться в качестве составной части отпускных. Поэтому и «особого» срока для перечисления НДФЛ, как в случае отпускных, у компенсации не будет. Правило действует общее – перечисляем не позднее следующего рабочего дня.

Поэтому НДФЛ с компенсации за неиспользованный отпуск при увольнении в 6-НДФЛ может быть отражен вместе с НДФЛ по зарплате. В нашем примере это 19 марта.

Заработная плата Туфелькиной и выплаченная ей компенсация за неиспользованный отпуск в строках 100-140 формы 6-НДФЛ будут отражены в совокупности, заполнять данные строки отдельно по доходу в виде компенсации за неиспользованный отпуск не нужно.

11. Перерасчет отпускных в 6-НДФЛ

Таким образом, мы разобрались, как показать отпускные в 6-НДФЛ. Единственный вопрос, которого не коснулись, это ситуация с перерасчетом. Необходимость перерасчета может потребоваться не только в случае арифметических ошибок, которые допустил бухгалтер.

Нередко возникает необходимость досрочного отзыва работника из отпуска. И остаток отпуска он в дальнейшем использует отдельно. Т.е. изначально работник получил отпускных за большее количество дней, чем он использовал.

Перед тем, как мы разберем перерасчет отпускных в 6-НДФЛ на практическом примере, запомните основные правила:

- Сумма фактически полученного дохода в 6-НДФЛ указывается уже пересчитанная.

- Сумма удержанного налога в 6-НДФЛ указывается фактическая, т.е. та, которая была удержана изначально.

14 мая менеджеру ООО «Башмачок» Шнуркову А.А. были выплачены отпускные в размере 19600 рублей за 28 дней отпуска (с 18 мая по 15 июня). В этот же день в бюджет был перечислен НДФЛ в размере 2548 руб.

Но 5 июня работник был отозван из отпуска. В результате перерасчета отпускные за 18 дней (с 18 мая по 4 июня) составили 12600 руб. (НДФЛ — 1638 руб.).

За июнь сотруднику полагалась заработная плата в размере 20 000 руб. (НДФЛ — 2600 руб.).

5 июля работник получил зарплату за июнь, уменьшенную на сумму отпускных за те дни, когда он был отозван из отпуска, то есть на 7000 руб. (за 10 календарных дней с 5 по 15 июня). В итоге зарплата составила 13 000 руб. И НДФЛ нужно доплатить в сумме 2600 – (2548 – 1638) = 1690 руб.

Вот как будет отражена ситуация в Разделе 2 отчета 6-НДФЛ.

Поскольку выплата зарплаты за июнь имела место в июле, то в отчет за полугодие попадут отпускные, а в отчет за 9 месяцев – зарплата.

Заполняем форму 6-НДФЛ: отпускные выплаты

Рассмотрим, как правильно отразить в отчетности по форме 6-НДФЛ отпускные выплаты за отпуск, начинающийся в июле, начисленные и выплаченные в июне за три дня (ст. 136 ТК РФ) до его начала.

Рассмотрим, как правильно отразить в отчетности по форме 6-НДФЛ отпускные выплаты за отпуск, начинающийся в июле, начисленные и выплаченные в июне за три дня (ст. 136 ТК РФ) до его начала.

Заполнение 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) производится на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ).

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать:

- сведения, позволяющие идентифицировать налогоплательщика;

- вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу, в соответствии с кодами видов доходов (утв. приказом ФНС России от 10.09.2015 № ММВ-7-11/387@);

- суммы дохода и даты их выплаты;

- статус налогоплательщика;

- даты удержания и перечисления налога в бюджетную систему РФ, реквизиты соответствующего платежного документа.

Форма 6-НДФЛ содержит два раздела:

- раздел 1 «Обобщенные показатели», в котором указывают обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц», в котором указывают даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

Далее подробнее остановимся на порядке заполнения раздела 2 формы 6-НДФЛ.

Исходя в том числе из положений главы 23 НК РФ дата фактического получения дохода, дата удержания НДФЛ и дата (срок) перечисления НДФЛ в бюджет – это три самостоятельные даты, каждую из которых определяют на основании отдельных норм указанной главы (ст. 223, пп. 4, 6 ст. 226, пп. 7, 9 ст. 226.1 НК РФ; письма ФНС России от 18.03.2016 № БС-4-11/4538@, от 12.02.2016 № БС-3-11/553@, от 20.01.2016 № БС-4-11/546@, от 24.11.2015 № БС-4-11/20483@).

Отметим, что в расчете 6-НДФЛ не предусмотрено указание кодов видов доходов, выплачиваемых налоговым агентом налогоплательщикам. Вместе с тем от вида выплачиваемого налогоплательщику дохода, в обязательном порядке отражаемого в регистрах налогового учета (с кодом 2012 для сумм отпускных выплат и с кодом 2000 для доходов в виде оплаты труда), зависит порядок определения вышеуказанных дат, который, в свою очередь, влияет на корректность заполнения раздела 2 формы 6-НДФЛ.

Заполнение 6-НДФЛ в части сумм отпускных

В общих случаях:

- дату фактического получения доходов в денежной форме определяют как день выплаты (перечисления на банковский счет) такого дохода (подп. 1 п. 1 ст. 223 НК РФ);

- удержать начисленную сумму налога налоговые агенты обязаны непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ);

- перечислить суммы исчисленного и удержанного налога налоговый агент обязан не позднее дня, следующего за днем выплаты (за некоторым исключением) (п. 6 ст. 226 НК РФ).

При этом в отношении дохода в виде оплаты труда в целях исчисления НДФЛ предусмотрено специальное положение, согласно которому датой фактического получения налогоплательщиком такого дохода признают последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ).

Средний заработок, сохраняемый на период ежегодного отпуска, не является оплатой труда, поскольку период отпуска относится ко времени отдыха, то есть времени, в течение которого работник не выполняет никаких трудовых обязанностей (ст. 106, 107, 114, 139 ТК РФ). Поэтому дату фактического получения дохода при выплате сотруднику отпускных определяют на день его выплаты (пост. Президиума ВАС РФ от 07.02.2012 № 11709/11; письма Минфина России от 26.01.2015 № 03-04-06/2187, от 06.06.2012 № 03-04-08/8-139, от 10.10.2007 № 03-04-06-01/349, ФНС России от 24.10.2013 № БС-4-11/190790).

Удержание НДФЛ с отпускных также производят на дату их выплаты (п. 4 ст. 226 НК РФ). Соответственно, даты, отражаемые по строке 100 и по строке 110 раздела 2 формы 6-НДФЛ в отношении таких выплат, будут совпадать.

ВАЖНО

Пункт 4.2 порядка заполнения формы 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) предусматривает отдельное заполнение строк 100—140 в отношении различных видов доходов, имеющих одну дату их фактического получения, но различные сроки перечисления НДФЛ.

Вместе с тем порядок определения даты перечисления в бюджет НДФЛ, удержанного с отпускных, с 2016 года регулируется специальной нормой (абзац второй п. 6 ст. 226 НК РФ): при выплате таких доходов налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Это означает, что срок перечисления НДФЛ с доходов в виде отпускных определяют как последнее число месяца, в котором фактически произведена выплата отпускных. Соответственно, именно эту дату нужно отразить по строке 120 раздела 2 формы 6-НДФЛ в отношении вида дохода «Суммы отпускных выплат».

ПРИМЕР

Операцию по выплате работнику 27.06.2016 отпускных нужно отразить в разделе 2 формы 6-НДФЛ за полугодие, составляемого на отчетную дату 30.06.2016, следующим образом: – по строке 100 указывают дату 27.06.2016; – по строке 110 – 27.06.2016; – по строке 120 – 30.06.2016; – по строкам 130 и 140 – соответствующие суммовые показатели.

Отражение в 6-НДФЛ доплат в связи с уточнением среднего заработка

Оплату отпуска производят не позднее чем за три дня до его начала (ст. 136 ТК РФ). Расчет среднего заработка для оплаты ежегодного отпуска (ст. 139 ТК РФ) производится исходя из фактически начисленной работнику заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя зарплата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно).

Вместе с тем в приведенном примере дата окончания расчетного периода для исчисления среднего заработка для оплаты ежегодного отпуска (30.06.2016) наступила уже после срока оплаты отпуска. В связи с чем после окончания календарного месяца средний заработок пересчитывают, а работнику в ближайший день выплаты зарплаты производят соответствующую доплату.

ПРИМЕР (продолжение)

После окончания календарного месяца в связи с пересчетом среднего заработка работнику в ближайший день выплаты зарплаты (08.07.2016) произведена соответствующая доплата отпускных. Так как эта выплата фактически произведена уже в июле 2016 г., то отражать ее нужно будет в расчете 6-НДФЛ за 9 месяцев 2016 г. (на 30 сентября) следующим образом: – по строке 100 указывают дату 08.07.2016; – по строке 110 – 08.07.2016; – по строке 120 – 01.08.2016 (с учетом п. 7 ст. 6.1 НК РФ); – по строкам 130 и 140 – соответствующие суммовые показатели.

Единовременная выплата к отпуску в 6-НДФЛ

Положением об оплате труда организации может быть предусмотрена единовременная выплата к ежегодному отпуску. Данная выплата не является материальной помощью (социальной выплатой), а представляет собой, по сути, поощрительную (стимулирующую) выплату, которая начисляется и выплачивается одновременно с отпускными выплатами и в полном объеме облагается НДФЛ.

Статья 129 ТК РФ определяет стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) как один из элементов заработной платы (оплаты труда работника).

В целях исчисления НДФЛ в отношении дохода в виде оплаты труда предусмотрено специальное положение (п. 2 ст. 223 НК РФ), согласно которому датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). При этом под доходом в виде оплаты труда понимается непосредственно вознаграждение за выполненные трудовые обязанности (письмо Минфина России от 12.11.2007 № 03-04-06-01/383).

В связи с этим дата фактического получения дохода в виде стимулирующей выплаты должна определяться как день выплаты этого дохода (подп. 1 п. 1 ст. 223 НК РФ). Указанная позиция подтверждена Минфином России (письмо Минфина России от 27.03.2015 № 03-04-07/17028).

Отсюда можно сделать вывод, что единовременная выплата к отпуску, носящая стимулирующий, поощрительный характер, в целях главы 23 НК РФ не может быть отнесена к виду дохода с кодом 2000 «Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера)».

Какого-либо особого порядка исчисления, удержания и уплаты НДФЛ, а также отдельного кода для такого вида дохода, как единовременная выплата к ежегодному отпуску, предусмотренная Положением об оплате труда, нет. По мнению автора, рассматриваемая единовременная выплата может быть отнесена к иным доходам по коду дохода 4800.

В связи с тем, что положениями главы 23 НК РФ установлены различные сроки перечисления налога с доходов в виде отпускных выплат и в виде поощрительных (стимулирующих) выплат, отнесение данной единовременной выплаты к виду дохода «Суммы отпускных выплат» может повлечь некорректное заполнение строки 120 раздела 2 расчета 6-НДФЛ. При этом в разделе 2 формы 6-НДФЛ применительно к такому доходу отражают следующие даты:

- по строке 100 раздела 2 «Дата фактического получения дохода» указывают день выплаты (перечисления) единовременной выплаты к отпуску (подп. 1 п. 1 ст. 223 НК РФ);

- по строке 110 раздела 2 «Дата удержания налога» – ту же дату, что и в строке 100, то есть дату выплаты (п. 4 ст. 226 НК РФ);

- по строке 120 раздела 2 «Срок перечисления налога» – день, следующий за датой выплаты рассматриваемого дохода (п. 6 ст. 226 НК РФ).

ВАЖНО

Не надо путать фактическую дату уплаты и срок уплаты НДФЛ. Исходя из положений абзаца второго пункта 6 статьи 226 и пункта 9 статьи 226 НК РФ правомерным является перечисление удержанного НДФЛ как в день выплаты дохода в виде отпускных, так и в любой последующий день текущего месяца (включая последнее число месяца, в котором выплачены отпускные).

Ирина Лазарева, эксперт службы Правового консалтинга ГАРАНТ»

Источник: Журнал «Актуальная бухгалтерия»