Содержание

(образец заполнения) Книга покупок и продаж 2018-2019

Правила заполнения полей книги покупок

В книге покупок указываются:

а) полное или сокращенное наименование покупателя в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя;

б) идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя;

в) число, месяц, год, соответствующие дате первого числа первого месяца квартала и последнего числа последнего месяца квартала;

г) в графе 1 — порядковый номер записи сведений о счете-фактуре (в том числе корректировочном);

д) в графе 2 — код вида операции по перечню, утвержденному федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В случае одновременного отражения нескольких операций в счете-фактуре (в том числе корректировочном), в исправленном счете-фактуре (в том числе корректировочном) указывается одновременно несколько кодов через разделительный знак «;» (точка с запятой);

е) в графе 3 — порядковый номер и дата счета-фактуры продавца.

При отражении в книге покупок суммы налога на добавленную стоимость, уплаченной при ввозе товаров на территорию Российской Федерации, в графе 3 указываются регистрационный номер таможенной декларации либо регистрационные номера таможенных деклараций через разделительный знак «;» (точка с запятой) на товары, ввозимые на территорию Российской Федерации.

При ввозе на территорию Российской Федерации с территории государства — члена Евразийского экономического союза товаров, в отношении которых взимание налога на добавленную стоимость осуществляется налоговыми органами в соответствии с Договором о Евразийском экономическом союзе от 29 мая 2014 г. и Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение N 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 г.), в графе 3 книги покупок указываются номер и дата заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате налога на добавленную стоимость.

При отражении в книге покупок суммы налога на добавленную стоимость, принимаемой к вычету на основании пункта 14 статьи 171 Налогового кодекса Российской Федерации, в графе 3 указывается регистрационный номер таможенной декларации, оформленной при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области. При этом графы 4 — 9 и 11 — 15 не заполняются.

При отражении продавцом в книге покупок сумм налога на добавленную стоимость, исчисленных с оплаты, частичной оплаты, полученной в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации, подлежащих вычету с даты отгрузки товаров (выполнения работ, оказания услуг), передачи имущественных прав в счет оплаты, частичной оплаты, в графе 3 указываются номер и дата платежно-расчетного документа либо иного документа, содержащего суммарные (сводные) данные, зарегистрированного продавцом в книге продаж;

ж) в графе 4 — порядковый номер и дата исправления счета-фактуры, указанные в строке 1а счета-фактуры. При заполнении этой графы в графе 3 книги покупок указываются данные из строки 1 счета-фактуры. Графа не заполняется в случае отсутствия данных, отраженных в строке 1а счета-фактуры;

з) в графе 5 — порядковый номер и дата составления корректировочного счета-фактуры (единого корректировочного счета-фактуры), указанные в строке 1 корректировочного счета-фактуры (единого корректировочного счета-фактуры). При заполнении этой графы в графах 3 и 4 книги покупок указываются соответствующие данные из строки 1б корректировочного счета-фактуры (единого корректировочного счета-фактуры). Графа 4 книги покупок не заполняется в случае отсутствия данных в строке 1б корректировочного счета-фактуры (единого корректировочного счета-фактуры).

При отражении в этой графе единого корректировочного счета-фактуры в графе 3 также указываются номер и дата единого корректировочного счета-фактуры, а графа 4 не заполняется.

При отражении в графе 5 повторного корректировочного счета-фактуры в графах 3 и 4 указываются данные из строки 1б. Графа 4 не заполняется в случае отсутствия данных в строке 1б.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге покупок данных по первичному документу в графе 5 указываются порядковый номер и дата первичного документа, подтверждающего согласие (факт уведомления) покупателя на уменьшение стоимости указанных товаров (работ, услуг), переданных имущественных прав. При заполнении этой графы в графе 3 указываются данные из первичного учетного документа, подтверждающего совершение факта хозяйственной жизни.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге покупок данных по документу, содержащему суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала), в графе 5 указывается порядковый номер и дата корректировочного документа, содержащего суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала). При заполнении этой графы в графе 3 книги покупок указываются данные из документа, содержащего суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала);

и) в графе 6 — порядковый номер и дата исправления корректировочного счета-фактуры, указанные в строке 1а корректировочного счета-фактуры. Графа не заполняется в случае отсутствия данных, отраженных в строке 1а корректировочного счета-фактуры;

к) в графе 7 — номер и дата документа, подтверждающего уплату налога или оплату счета-фактуры (в том числе корректировочного), в случаях, установленных законодательством Российской Федерации.

При ввозе товаров на территорию Российской Федерации в графе указываются реквизиты документов, подтверждающих фактическую уплату таможенному органу налога на добавленную стоимость.

При ввозе на территорию Российской Федерации с территории государства — члена Евразийского экономического союза товаров, в отношении которых взимание налога на добавленную стоимость осуществляется налоговыми органами в соответствии с Договором о Евразийском экономическом союзе от 29 мая 2014 г. и Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение N 18 к Договору о Евразийском экономическом союзе от 29 мая 2014 г.), в этой графе книги покупок указываются реквизиты документов, подтверждающих уплату налога на добавленную стоимость.

В случае одновременного отражения нескольких документов, подтверждающих уплату налога на добавленную стоимость или оплату счета-фактуры (в том числе корректировочного), в этой графе указываются номера и даты таких документов через разделительный знак «;» (точка с запятой);

л) в графе 8 — дата принятия на учет товаров (выполнения работ, оказания услуг), имущественных прав.

В случае одновременного отражения нескольких дат принятия на учет товаров (выполнения работ, оказания услуг), имущественных прав по одному документу, указанному в графе 3 книги покупок, в этой графе указываются даты принятия на учет таких товаров (выполнения работ, оказания услуг), имущественных прав через разделительный знак «;» (точка с запятой);

м) в графе 9 — наименование продавца.

При отражении продавцом (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге покупок данных по корректировочному счету-фактуре в графе 9 указываются данные из строки 2 «Продавец» корректировочного счета-фактуры.

При отражении продавцом (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге покупок данных по единому корректировочному счету-фактуре в графе 9 указывается наименование покупателя из строки 3 «Покупатель» единого корректировочного счета-фактуры.

При отражении покупателем (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге покупок данных по единому корректировочному счету-фактуре в графе 9 указывается наименование продавца из строки 2 «Продавец» единого корректировочного счета-фактуры.

При отражении продавцом в книге покупок сумм налога на добавленную стоимость, исчисленных при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежащих вычету при отгрузке товаров (выполнении работ, оказании услуг) в счет полученной оплаты, частичной оплаты, в графе 9 указываются данные из строки 2 «Продавец» счета-фактуры.

Графа 9 не заполняется при отражении данных по счету-фактуре, составленному комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени;

н) в графе 10 — идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца.

При отражении продавцом (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге покупок данных по корректировочному счету-фактуре в графе 10 указываются данные из строки 2б «ИНН/КПП продавца» корректировочного счета-фактуры.

При отражении продавцом (в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге покупок данных по единому корректировочному счету-фактуре в графе 10 указывается идентификационный номер налогоплательщика-покупателя из строки 3б «ИНН/КПП покупателя» единого корректировочного счета-фактуры.

При отражении покупателем (в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав) в книге покупок данных по единому корректировочному счету-фактуре в графе 10 указывается идентификационный номер налогоплательщика-продавца из строки 2б «ИНН/КПП продавца» единого корректировочного счета-фактуры.

При отражении в книге покупок суммы налога на добавленную стоимость, принимаемой к вычету на основании пункта 14 статьи 171 Налогового кодекса Российской Федерации, в графе 10 отражается ИНН/КПП покупателя, указанного в строке «Идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя» книги покупок.

Графа 10 не заполняется при отражении данных:

по счету-фактуре, составленному комиссионером (агентом), приобретающим у двух и более продавцов товары (работы, услуги), имущественные права от своего имени;

по счету-фактуре, составленному налоговым агентом при приобретении товаров (работ, услуг) у иностранного лица, не состоящего на учете в налоговом органе;

по таможенной декларации в отношении товаров, ввозимых на территорию Российской Федерации;

по заявлению о ввозе товаров и уплате косвенных налогов;

о) в графе 11 — наименование посредника (комиссионера, агента, экспедитора, застройщика или заказчика, выполняющего функции застройщика), приобретающего товары (работы, услуги), имущественные права от своего имени для покупателя-комитента (принципала, инвестора, клиента);

п) в графе 12 — идентификационный номер налогоплательщика и код причины постановки на учет посредника, указанного в графе 11 книги покупок;

р) в графе 13 — регистрационный номер таможенной декларации или регистрационные номера таможенных деклараций через разделительный знак «;» (точка с запятой) при реализации товаров, ввезенных на территорию Российской Федерации, в случае если их таможенное декларирование предусмотрено правом Евразийского экономического союза. Графа 13 не заполняется при отражении в книге покупок данных по корректировочному (исправленному корректировочному) счету-фактуре;

с) в графе 14 — наименование и код валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав, и ее цифровой код в соответствии с Общероссийским классификатором валют, в том числе при безденежных формах расчетов. Эта графа заполняется только в случае приобретения товаров (работ, услуг), имущественных прав за иностранную валюту;

т) в графе 15 — стоимость товаров (работ, услуг), имущественных прав, указанная в графе 9 по строке «Всего к оплате» счета-фактуры, а в случае перечисления суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — перечисленная сумма оплаты, частичной оплаты по счету-фактуре, включая налог на добавленную стоимость.

При отражении продавцом в книге покупок данных по корректировочному счету-фактуре в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 15 указываются данные из графы 9 по строке «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры.

При отражении покупателем в книге покупок данных по корректировочному счету-фактуре в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 15 указываются данные из графы 9 по строке «Всего увеличение (сумма строк В)» корректировочного счета-фактуры.

При приобретении товаров (работ, услуг), имущественных прав за иностранную валюту в графе 15 указывается стоимость товаров (работ, услуг), имущественных прав, указанная в графе 9 по строке «Всего к оплате» счета-фактуры, выраженная в иностранной валюте, а в случае перечисления суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав — перечисленная сумма оплаты, частичной оплаты по счету-фактуре, выраженная в иностранной валюте, включая налог на добавленную стоимость.

При отражении в книге покупок стоимости товаров, ввезенных на территорию Российской Федерации с территории государств, не являющихся государствами — членами Евразийского экономического союза, в графе 15 указывается стоимость этих товаров, отраженная в учете.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге покупок данных по первичному документу в графе 15 указываются соответствующие данные первичного документа, подтверждающего согласие (факт уведомления) покупателя на уменьшение стоимости этих товаров (работ, услуг), переданных имущественных прав.

При отражении в книге покупок стоимости товаров, ввезенных на территорию Российской Федерации с территории государств — членов Евразийского экономического союза, в графе 15 отражается налоговая база, указанная в графе 15 заявления о ввозе товаров и уплате косвенных налогов.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге покупок данных по документу, содержащему суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала), в графе 15 указываются соответствующие данные корректировочного документа, содержащего суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала).

В случае отражения в счете-фактуре, выставленном продавцом при приобретении комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, от своего имени товаров (работ, услуг), имущественных прав, данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, приобретаемых по договору комиссии (агентскому договору), договору транспортной экспедиции, а также приобретаемых при выполнении функций застройщика, в графе 15 указывается стоимость товаров (работ, услуг), имущественных прав из графы 9 по строке «Всего к оплате» счета-фактуры.

При отражении продавцом в книге покупок сумм налога на добавленную стоимость, исчисленных с оплаты, частичной оплаты, полученной в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации, подлежащих вычету с даты отгрузки товаров (выполнения работ, оказания услуг) в счет оплаты, частичной оплаты, в графе 15 указываются данные из графы 9 по строке «Всего к оплате» счета-фактуры;

у) в графе 16 — сумма налога на добавленную стоимость по счету-фактуре, принимаемая к вычету в текущем налоговом периоде, исчисленная исходя из применяемых ставок, а в случае если сумма налога определяется расчетным методом, в том числе с суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, — по соответствующей ставке, определяемой согласно пункту 4 статьи 164 Налогового кодекса Российской Федерации.

При отражении продавцом в книге покупок данных по корректировочному счету-фактуре в случае уменьшения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 16 указываются данные из графы 8 по строке «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры.

При отражении покупателем в книге покупок данных по корректировочному счету-фактуре в случае увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в графе 16 указываются данные из графы 8 по строке «Всего увеличение (сумма строк В)» корректировочного счета-фактуры;

При приобретении товаров (работ, услуг), имущественных прав для производства и (или) реализации товаров (работ, услуг), операции по реализации которых облагаются по различным налоговым ставкам и (или) не подлежат налогообложению налогом на добавленную стоимость, регистрация счета-фактуры в графе 16 книги покупок производится на сумму, на которую налогоплательщик имеет право на вычет и которая определяется с учетом положений пункта 10 статьи 165 и пункта 4 статьи 170 Налогового кодекса Российской Федерации. Регистрация исправленного счета-фактуры (корректировочного счета-фактуры, исправленного корректировочного счета-фактуры), полученного от продавца, производится в книге покупок на сумму, определяемую с учетом той же пропорции, по которой производилась регистрация счета-фактуры по принятым к учету товарам (работам, услугам), имущественным правам.

Счета-фактуры на перечисленную сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), передачи имущественных прав, приобретаемых для использования одновременно в облагаемых и не облагаемых налогом на добавленную стоимость операциях, указанных в пункте 2 статьи 170 Налогового кодекса Российской Федерации, регистрируются на сумму, указанную в данном счете-фактуре.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге покупок данных по первичному документу в графе 16 указывается разница суммы налога на добавленную стоимость, указанная в первичном документе, подтверждающем согласие (факт уведомления) покупателя на уменьшение стоимости этих товаров (работ, услуг), переданных имущественных прав.

При отражении продавцом (в случае уменьшения стоимости товаров (работ, услуг, имущественных прав), отгруженных (выполненных, оказанных, переданных) лицам, указанным в подпункте 1 пункта 3 статьи 169 Налогового кодекса Российской Федерации) в книге покупок данных по документу, содержащему суммарные (сводные) данные по операциям, совершенным в течение календарного месяца (квартала), в графе 16 указывается разница суммы налога на добавленную стоимость, указанная в корректировочном документе, содержащем суммарные (сводные) данные по операциям, совершенным продавцом в течение календарного месяца (квартала).

В случае отражения в счете-фактуре, выставленном продавцом при приобретении комиссионером (агентом), экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, от своего имени товаров (работ, услуг), имущественных прав, данных в отношении собственных товаров (работ, услуг), имущественных прав и данных в отношении товаров (работ, услуг), имущественных прав, приобретаемых по договору комиссии (агентскому договору), договору транспортной экспедиции, а также приобретаемых при выполнении функций застройщика, в графе 16 книги покупок указывается сумма налога на добавленную стоимость в отношении собственных товаров (работ, услуг), имущественных прав.

При отражении в книге покупок суммы налога на добавленную стоимость, принимаемой к вычету на основании пункта 14 статьи 171 Налогового кодекса Российской Федерации, в графе 16 отражается сумма налога на добавленную стоимость, уплаченная в случае, указанном в абзаце третьем подпункта 1(1) пункта 1 статьи 151 Налогового кодекса Российской Федерации.

Как вести книгу

- Её ведут только те предприятия, деятельность которых облагается НДС (п.3 ст.169 НК РФ), поскольку правом на получение налоговых вычетов обладают только те предприятия, которые выплачивают НДС.

- Налоговая декларация формируется на основе выписок из книги покупок: данные по суммам к вычету (раздел 8 книги) переносятся в декларацию по НДС построчно. Количество заполненных таких разделов соответствует количеству сделанных в книге записей.

Книга покупок становится основанием и для осуществления проводок в бухгалтерский учёт, когда НДС принимается к вычету — запись Дт 68 Кт 19.

Заносятся следующие виды счетов-фактур:

- переданные продавцом;

- авансовые;

- корректировочные на снижение сумм у продавца и возрастание её у покупателя;

- на проведение СМР для нужд предприятия, если НДС по ним принят к вычету;

Кроме счетов-фактур вносятся:

- документация строгой отчётности (допустимы копии) при оплате транспорта или проживания во время командировок;

- подтверждающие уплату НДС бумаги при ввозе продукции из-за рубежа: платёжные и таможенные;

- при ввозе продукции из ЕАЭС: заявление и документ на оплату косвенных налогов.

Записи заносятся по мере наступления права на налоговые вычеты по НДС. Вводить информацию можно со счетов-фактур любого вида: предоставленных в электронном и бумажном формате, заполненных вручную с одновременным заполнением отдельных частей на компьютере.

Не разрешается вписывать счета-фактуры, не отвечающие условиям, предписанным ст. 169 НК и установленным законодательно формам, а также:

- полученные в качестве безвозмездной передачи средств и продукции;

- предоставленные комиссионером от комитента по переданным для продажи ТРУ и имущественным правам (учитываются и авансы по этим операциям), а также по операциям приобретения ТРУ для комитента.

- на авансовые платежи по ТРУ, приобретаемые для операций, которые не подлежат обложению НДС;

- предварительные счета-фактуры, оформленные после получения отгрузочных документов.

Это видео расскажет про особенности ведения книги покупок книги продаж:

Правила заполнения книги покупок и продаж

Заполнение производится по установленным правилам:

- В верхней части книги необходимо вписать реквизиты налогоплательщика (покупателя), ФИО руководителя ИП, ИНН, КПП.

- Вписывается налоговый период.

- Далее идёт информация в виде таблицы: информация из счетов-фактур, ставших основанием для вычета по НДС.

При обнаружении в книге неверных сведений требуется завести дополнительные листы покупок на срок, когда был зафиксирован ошибочный счёт-фактура до того, как в него были внесены изменения, в него вносится отметка об устранении ошибочного счёта-фактуры.

Инструкция по правильному заполнению:

- Наименование покупателя согласно учредительной документации с идентификационным номером и кодом причины постановки на налоговый учет.

- Период налогообложения, в течение которого производилось перечисление сумм, частичных авансовых поступлений или передачи прав на имущество.

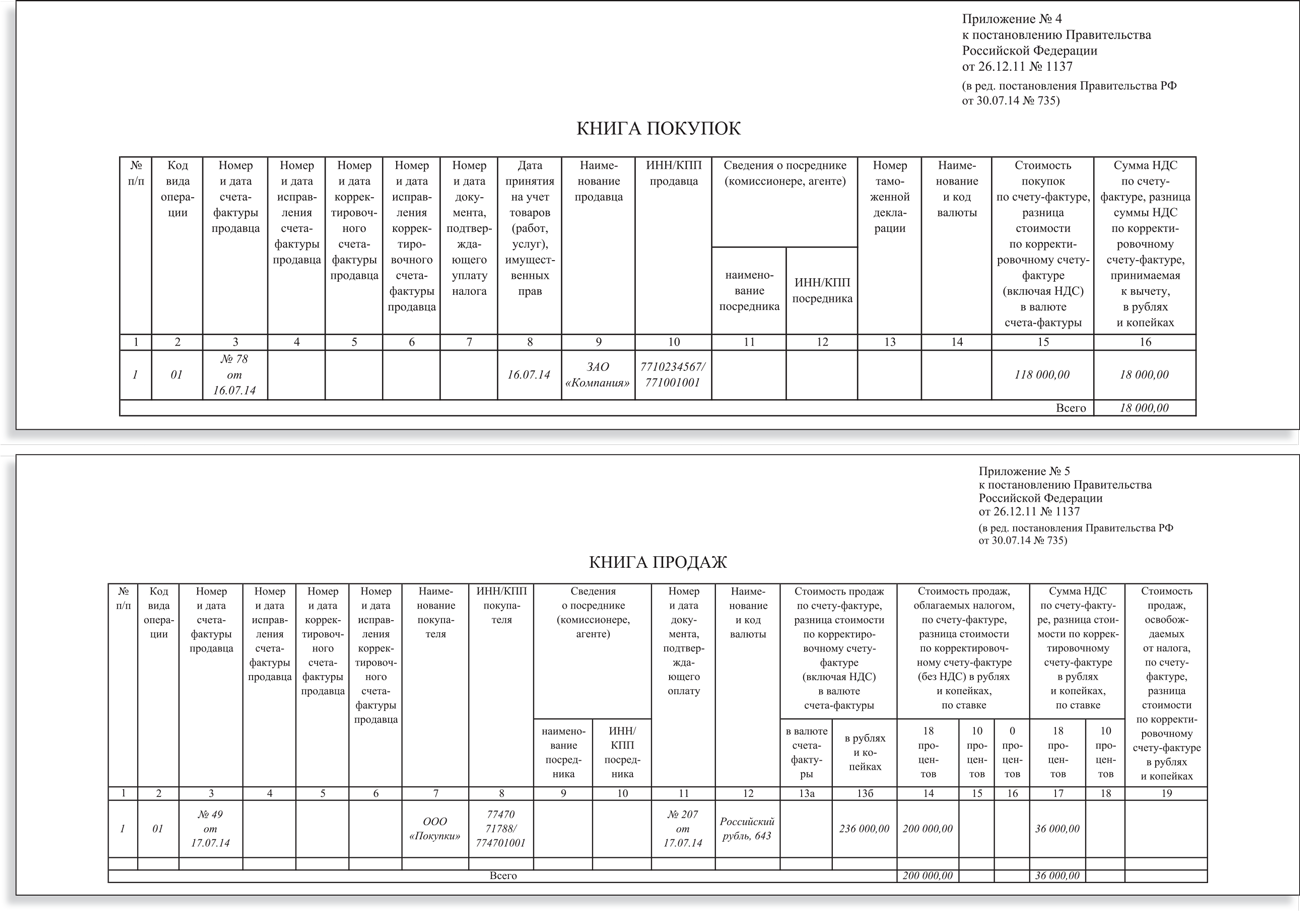

Образец

С начала октября оформление книги покупок осуществляется по новым правилам, хотя существенных изменений не произошло.

Новые правила заполнения:

Образец КПП за 2017 год

Как правильно сшить документ

Все счета-фактуры вносятся в хронологическом порядке. После заключения налогового периода книгу следует пронумеровать и прошить. Делается это в течение 25 дней месяца, идущего следующим после налогового периода. Все распечатанные бумажные листы сшиваются вместе.

- Обычно стопку листов прокалывают дыроколом, в отверстие пропускают нить, концы которой фиксируются на обратной стороне стопки. Концы нити опечатываются. Книга может хранится в скоросшивателе.

- Дополнительные листы, в том числе корректировочные, также заверяются подписью и печатью, пришиваются к книге покупок за тот период, к которому они относятся. Это же касается счетов-фактур. Если в книге содержится всего 1 лист, его оформляют как книгу, проставив печать и подпись директора.

Сейчас все налогоплательщики переходят на электронные виды ведения документации и отчётности. Книги покупок, счета-фактуры и дополнительные листы в компьютере оформлять и хранить гораздо легче. Для передачи отчётов и выписок в налоговые органы эти документы требуется заверить усиленной электронной подписью директора или ИП.