Содержание

- Сметная прибыль в строительстве

- Оплата труда механизаторов.

- Строй-Техника.ру

- Сметная заработная плата рабочих

- Сметная заработная плата в строительстве.

- Нормативы сметной прибыли

- Начисление сметной прибыли при разработке документации

- Что не учитывается в составе сметной прибыли

- Что учитывается в составе сметной прибыли

Сметная прибыль в строительстве

Сметная прибыль в строительстве предусмотрена в каждой строительной смете и согласно ст. 709 Гражданского Кодекса РФ является вознаграждением. Всегда ли, сметная прибыль в строительстве должна обосноваться с экономической стороны и как ее определяет подрядчик? на эти и другие вопросы попытаемся ответим читателям в этой публикации.

Прежде всего, обращаем ваше внимание, что сметная прибыль в строительстве предназначена для покрытия различных расходов генерального подрядчика:

- технический ремонт спецтехники и машин

- развитие производственных мощностей

- расширение условий строительного производства

- материальное поощрение специалистов и рабочих

- индивидуальные расходы конкретного подрядчика

Что касается последнего пункта, то сметная прибыль в строительстве определяется по затратам, которые могут быть больше или меньше, из-за условий строительства, климата и природных явлений. В любом случае, индивидуальные расходы требуют экономического обоснования, с учетом реализованных строительных услуг и продукции. Сметная прибыль в строительстве — это нормируемые денежные средства, величина которых определена в методических указаниях Госстроя МДС 81-25.2001. В данном документе учитываются:

- отраслевые нормативы сметной прибыли

- нормативы по видам работ (услуг)

- руководство и контроль за ценообразованием в строительстве

По этой причине, проектная документация вместе с подготовленной и согласованной заказчиком сметой, проходит экспертизу в градостроительных органах, курирующих строительное производство, разработку проектов и ценовую политику компании- подрядчика.

Сметная прибыль в строительстве имеет формулу вычисления, и может рассчитываться тремя методами:

- Общие нормативы для строительного производства устанавливаются для всех генеральных подрядчиков и строительных компаний. Для строительно-монтажных работ — 65% от фонда оплаты труда рабочих, включенных в состав прямых затрат, для ремонтно-строительных — 50%.

- Разделенные нормативы определяются по видам работ, согласно приложению № 3 Методических указаний МДС 81-25.2001. Этот вид нормативов используется на стадии подготовки рабочего проекта.

- Индивидуальные нормативы для строительного производства устанавливаются для конкретных подрядных предприятий. Они не подходят подрядчикам, осуществляющим работы и услуги за счет бюджетных средств. Для остальных генеральных подрядчиков процентная ставка к фонду зарплаты рабочих определяется территориальными министерствами и управлениями по ценообразованию в строительной отрасли, с учетом действующих и новых нормативных актов. Этот вид нормативов зависит от видов работ, цены на которые необходимо официально откорректировать. Здесь могут использоваться как понижающие коэффициенты, так и повышающие. Самостоятельно и без обоснования использовать индивидуальные нормативы при заключении договоров генерального подряда запрещено.

Как видите, сметная прибыль в строительстве — величина полностью обоснованная и подтвержденная законодательной базой РФ. Не стоит забывать, что стороны заключаемого договора генерального подряда строят взаимовыгодные отношения. А это значит и подрядчик, и заказчик имеют равные права при выборе вида подходящего расчетного норматива, необходимого при составлении сметы.

Сметная прибыль в строительстве стимулирует подрядчика на выполнение строительных, производственных, монтажных, проектных и других работ, определённых в договоре подряда. В нашей компании, существуют разные сервисы обслуживания. Самый выгодный — обслуживание «под ключ» и услуга «генеральный подряд», которые позволяют по максимуму экономить денежные средства заказчика. Обо всех вопросах, касающихся заключения договора генерального подряда и сметных расчетов узнавайте у наших специалистов по телефону 209-09-40! Ждем звонков!

Оплата труда механизаторов.

Тарифная система, ее элементы и применение.

Оплата труда работников растениеводства.

Оплата труда работников животноводства.

Оплата труда механизаторов.

6. Оплата труда специалистов и руководителей.

Литература:

1. Трудовой кодекс РБ. Глава 6.

2. Постановление Минтруда РБ № 31 от 30.03.2004г. “Республика” 6.05.2004г.

Вопрос № 1. Принципы, задачи, формы и системы ОТ в с/х организациях.

В процессе сельскохозяйственного производства работник производит продукцию и выполняет работы в расчете на получение суммы денег для обеспечения своей жизнедеятельности. Эти деньги работник получает в виде заработной платы (ЗП).

Заработная плата — это совокупность вознаграждений в денежной и (или) натуральной формах, которые работник получает за фактически выполненную работу, а также за периоды, включаемые в рабочее время.

В хозяйстве трудятся работники различных профессий, специальностей, квалификации, которым начисляется ЗП в процессе оплаты труда (ОТ).

Оплата труда — это совокупность способов начисления и распределения ЗП между работниками в соответствии с количеством и качеством затраченного ими в процессе производства труда.

ЗП выполняет две задачи:

1. Является источником доходов работника и повышения его жизненного уровня.

2. Является средством материального стимулирования повышения эффективности производства, производительности труда и увеличения выпуска с/х продукции.

ЗП, выплачиваемая в с/х организациях обязана соответствовать следующим принципам:

1. Она должна производиться только за количество и качество труда (объем и качество произведенной работы или продукции).

2. В ОТ используются оклады и тарифные ставки определенные на основе Единой тарифной сетки (ЕТС).

3. ЗП не может быть меньше минимальной заработной платы.

Учитывая важность уровня ЗП в экономике, государство осуществляет в вопросах ОТ следующую систему гарантий:

1. Определяет ежегодно размер минимальной заработной платы (МЗП) (с 1.01.2009г. — 229 700руб., часовая — 1360руб. с 01.11.10г. – 400 000 руб., часовая – 2360 руб.; с 01.01.2011г.- 460 000руб. а c 01.09.2011г. с учётом индексации – 687 370 руб.).

2. Устанавливает величину месячной тарифной ставки (МТС) I разряда ЕТС для работников бюджетной сферы. (с 1.12.2008г. — 77 000руб. с 01.06.10г. – 90 000 руб.;

с 01.11.10г. – 118 000 руб. с 01.10.11г. -151 000руб.).

3. Определяет размеры увеличения ЗП за работу в условиях, отличающихся от нормальных (за вредность, ночные и т.п.).

4. Определяет порядок индексации (перерасчета) заработной платы в соответствии с уровнем инфляции и т.д.

МЗП — определенный государством минимальный размер заработной платы, полагающийся работнику за работу в нормальных условиях за месяц или час.

МЗП устанавливается на календарный год (с 01.01.11г. – 460 000 руб.) и в течение года индексируется в соответствии с инфляцией (> 5% с момента последней индексации).

С февраля 2002г. введена экономическая категория — базовая величина (БВ), которая применяется для расчетов пенсий, стипендий, пособий, налогов, сборов, штрафов и иных платежей. Она устанавливается государством в размере 50% МТС I разряда бюджетной сферы, в настоящее время она равна 35 000 руб.

ЗП работника состоит из двух частей:

1. Основная ЗП — начисляется за объем выполненной работы или объем произведенной продукции с учетом их качества.

2. Дополнительная ЗП — носит поощрительный и компенсационный характер, начисляется за перевыполнение заданий, высокое мастерство, стаж работы, за вредные условия труда, за работу в выходные и праздничные дни и т.д. Удельный вес — 10-45%.

ЗП по покупательной способности делится на 2 вида:

1. Номинальная ЗП — сумма денежных средств, получаемых работником за результаты своего труда (ЗП по ведомости).

2. Реальная ЗП — определяется количеством материальных благ и услуг, которые работник может купить на сумму номинальной ЗП (зависит от инфляции). Корректируется в процессе индексации ЗП.

ЗП может выдаваться в трех формах: денежной, натуральной и смешанной.

Натуральная ЗП — она выдается материальными ценностями, широко применяется в с/х организациях (условие: только с согласия работника и является выгодной для него — цена, ст.74 ТК РБ).

Смешанная ЗП — выдается частично деньгами, частично материальными ценностями.

Все принципы, задачи формы и виды ЗП находят свое проявление в формах ОТ.

Форма ОТ — означает принятый способ увязки размера ЗП с результатами труда работника. Различают 2 формы ОТ: повременная и сдельная.

Повременная форма ОТ — заработная плата начисляется за фактически отработанное время.

Сдельная форма ОТ — ЗП начисляется по сдельным расценкам за выполненный работником объем работ или произведенную продукцию.

Сдельная расценка — это сумма денег, которую обязаны заплатить работнику за единицу выполненной работы (произведенной продукции).

Формы оплаты труда включают в себя системы ОТ:

Система оплаты труда — это соединение форм основной оплаты с дополнительной оплатой и премиями с целью тесной увязки размера ЗП с конечными результатами производства.

В с/х-ве применяют следующие системы ОТ:

1. Повременно-премиальная — ОТ производится за отработанное время, при выполнении определенных показателей доплачивается премия.

2. Сдельно-премиальная — ОТ производится за выполненный объем работ или количество произведенной продукции, при выполнении определенных показателей доплачивается премия.

3. Аккордно-премиальная — ОТ производится за выполнение всего, заранее заданного, объема работ. За качественное выполнение работ в более сжатые сроки доплачивается премия (применяется в строительстве и т.д.).

Вопрос N 2. Тарифная система, её элементы и применение.

Основу оплаты труда и начисления заработной платы в с/х организациях составляет тарифная система (ТС).

ТС — совокупность нормативных документов при помощи которых осуществляется дифференциация (разделение) и регулирование ЗП различных групп и категорий работников в зависимости от тяжести, сложности, интенсивности труда и уровня квалификации.

ТС состоит из следующих элементов:

1. Единой тарифной сетки (ЕТС).

2. Тарифных ставок (должностных окладов).

3. Единого тарифно-квалификационного справочника работ и профессий рабочих.

4. Единого квалификационного справочника должностей служащих.

ЕТС — это инструмент тарифного разделения труда и представляет собой систему тарифных разрядов и соответствующих им тарифных коэффициентов. Она была обязательна для организаций всех форм собственности до августа 2011г.

| | | следующая лекция ==> | |

| Указом Президента РБ от 10.05.2011г. с августа 2011г. ЕТС не является обязательной для коммерческих организаций и индивидуальных предпринимателей. | | |

Не нашли, что искали? Воспользуйтесь поиском:

Строй-Техника.ру

Строительные машины и оборудование, справочник

![]() Нормирование и оплата труда механизаторов

Нормирование и оплата труда механизаторов

Категория: Бульдозеры, скреперы и грейдеры

—![]() Нормирование и оплата труда механизаторов

Нормирование и оплата труда механизаторов

Для рабочих, занятых в строительстве, а также на ремонтно-строительных работах, установлена единая, шестиразрядная тарифная сетка со следующими тарифными часовыми ставками: для I разряда — 32 коп., для II разряда — 37 коп., для III разряда— 42,5 коп., для IV разряда — 48,8 коп., для V разряда — 56,2 коп. и для VI разряда — 64 коп.

Перечень работ, которые должны уметь и хорошо выполнять рабочие, содержится в Едином тарифно-квалификационном справочнике работ и профессий рабочих, занятых на строительстве и на ремонтно-строительных работах (1960 г).

Машинист IV разряда должен уметь управлять строительными машинами, предназначенными для работ средней сложности,— к таким машинам относятся прицепные грейдеры (легкие и средние), колесные тракторы и другие — и уметь выполнять работы, для которых эти машины предназначены (например, профилирование земляных сооружений).

—

Машинист V разряда должен управлять строительными машинами, которые выполняют сложные работы, например, автогрейдерами (легкими и средними), бульдозерами на тракторе мощностью до 1000 л. с. и тяжелыми прицепными грейдерами, скреперами емкостью до 2,25 ж3, гусеничными тракторами с двигателем мощностью до 100 л. с.

Машинист VI разряда должен управлять строительными машинами, при помощи которых выполняют особо сложные работы, например, тяжелыми автогрейдерами (Д-144А, Д-395), бульдозерами на тракторе с двигателем мощностью 100— 140 л. е., грейдер-элеваторами, скреперами с ковшом емкостью .2,25—10 м3, гусеничными тракторами с двигателем мощностью 100—140 л. с. Кроме того, машинисты IV, V и VI разрядов должны Знать слесарное дело в объеме знаний слесаря III, IV и V разрядов.

Помощник машиниста тарифицируется на один разряд ниже машиниста соответствующей машины. Он должен обладать знаниями, необходимыми для обслуживания “и выполнения текущего ремонта машин, и уметь управлять машиной под наблюдением машиниста. Помощник машиниста, не умеющий управлять машиной под наблюдением машиниста, тарифицируется на два разряда ниже машиниста соответствующей машины.

Помощники машиниста III, IV и V разрядов должны уметь выполнять работу слесарей II, III и IV разрядов.

Каждую работу можно выполнять с различной затратой рабочего времени. Количество затраченного времени зависит от квалификации рабочего, приемов и методов выполнения работы, степени оснащенности механизмами и других условий.

Условия, способствующие наибольшей выработке продукции и наименьшему расходу времени на единицу продукции, устанавливаются техническим нормированием.

Технические (производственные) нормы разрабатываются на основе тщательного наблюдения и детального изучения хорошо организованных строительных процессов с использованием при производстве работ передовых способов и приемов работ.

Технические нормы для всех видов строительных работ разрабатывают в виде норм выработки и норм времени.

Норма выработки представляет собой такой объем работы или такое количество доброкачественной продукции, которое обязан выполнять рабочий соответствующей квалификации в нормальных производственных условиях в единицу времени — час, рабочий день.

Норма времени — это количество рабочего времени, которое должен затратить рабочий в условиях правильной организации труда и производства на выработку единицы доброкачественной продукции. Норма времени обычно выражается в человеко-часах (чел.-ч) или человеко-днях (чел.-день).

Стоимость единицы работы, выполненной рабочим, называется расценкой. Чтобы определить расценку, нужно умножить норму времени на тарифную ставку, соответствующую данной работе по разряду.

В качестве примера приведены для скреперных работ нррмы времени (в числителе) и расценки (в знаменателе) на 100 м3 грунта по обмеру в плотном состоянии.

Нормами и расценками предусмотрено перемещение скреперов по связному грунту естественной влажности. При перемещении по сыпучему или переувлажненному грунту, в котором колеса скрепера вязнут на глубину более 100 мм, а гусеницы трактора буксуют, нормы времени и расценки следует умножать на 1,15.

Реклама:

Читать далее: Спецодежда и обувь рабочего землеройно-транспортных машин

Категория: — Бульдозеры, скреперы и грейдеры

Сметная заработная плата рабочих

В составе прямых затрат к статье «Основная заработная плата рабочих» относится сдельная и премиальная оплата труда рабочих, занятых на строительно-монтажных работах. Сметные затраты на основную заработную плату в составе сметной стоимости составляют в базисных ценах 1991 года от 10 до 15 %.

Нормативной основой для определения заработной платы являются сметные нормы затрат труда, необходимые для выполнения единицы работ определенного вида или конструктивного элемента, приведенные в чел.-ч. Эти затраты определяются на основе технологических карт.

Сметные нормы затрат труда и заработной платы разработаны исходя из нормальных условий производства работ при строительстве новых объектов на свободных площадках.

Если проектом организации строительства предусмотрено производство строительных работ в эксплуатируемых зданиях и сооружениях, стесненные или вредные условия труда и другие усложненные условия при реконструкции, техническом перевооружении и расширении действующих предприятий и объектов, разрабатываются соответствующие сметные нормы (на разборку, демонтаж и смену конструкций и т.п.) или к сметным нормам затрат труда, заработной плате применяются коэффициенты, в размере и порядке, установленном в РДС 8.01.104-02 .

Стесненные условия характеризуются наличием трех из указанных ниже факторов:

— интенсивного движения городского транспорта и пешеходов в непосредственной близости от места работ, обуславливающих необходимость строительства короткими захватками с полным завершением всех работ по захватке, включая восстановление разрушенных покрытий и посадку зелени;

— разветвленной сети существующих подземных коммуникаций, подлежащих подвеске или перекладке, выполняемой в основной период строительства;

— наличии жилых и производственных зданий, а также сохраняемых зеленых насаждений в непосредственной близости от места производства работ;

— стесненных условий складирования материалов при невозможности их складирования на строительной площадке для нормального обеспечения материалами рабочих мест.

Применение коэффициентов при составлении сметной документации должно быть обосновано в проектах организации строительства.

При наличии коэффициентов в технической части конкретного сборника, учитывающих аналогичные условия производства работ, необходимо пользоваться последними. Коэффициенты к нормам по технической части конкретного сборника, учитывающие отличные от приведенных условия, применяются одновременно.

В целом, в Ресурсно-сметных нормах средний разряд рабочих составляет 3,5. Этому разряду соответствует основная заработная плата в базисных ценах 1991г. в размере 1,77 руб. за чел.-час.

Сметная заработная плата в строительстве.

В сметных расчетах основная заработная плата определяется в соответствии с тарифной системы, обеспечивающей соответствие квалификации и оплаты труда работников сложности выполняемых работ.

Тарификация работ и присвоение квалификационных разрядов рабочим производятся по Единому тарифно-квалификационному справочнику работ и профессий. Тарифной системой устанавливаются тарифные ставки по квалификационным разрядам и тарифные коэффициенты, представляющие собой отношение тарифных ставок соответствующих разрядов к тарифной ставке 1го разряда.

При выполнении более сложных специальных работ в особых условиях используются повышенные тарифные ставки. Доплаты за условия труда предусмотрены Труд кодексом РФ, но размеры их законом не регламентированы. Как правило, на строительно-монтажных и ремонтно-строительных работах с тяжелыми и вредными условиями труда тарифные ставки рабочих повышаются до 12%, а на работах с особо тяжелыми и особо вредными условиями труда – 24%.

Текущие тарифные ставки оплаты труда рабочих в строительстве публикуются ежемесячно в изданиях региональных центров ценообразования в строительстве. Величина ОЗП в сметах определяется на основании Методич рекомендаций по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплату труда работников строительно-монтажных и ремонтно-строительных организаций.

Для определения размера средств на оплату труда рабочих в сметах и договорных ценах на строительство может использоваться 1 из след.способов:

1)При применении ресурсного метода, когда в процессе составления локальных сметных расчетов (смет) размер средств на оплату труда рабочих в текущем (прогнозном) уровне цен определяется на основе показателей трудоемкости работ, выраженных в чел-ч., используется след.формула: З=Т*Змесфакт/t, где

З – расчетная величина средств на оплату труда рабочих в текущем (прогнозном) уровне цен по объекту (части его), учитываемая в составе прямых затрат лок ресурсного сметн расчета (сметы), руб. или тыс.руб.;

Т – трудоемкость работ (затраты труда рабочих-строителей и механизаторов), которая определяется по нормам, применяемым в подрядной организации, по объекту, (его части) чел-ч.

Змесфакт – фактическая (на момент расчета), по данным статистической отчетности, или прогнозируемая (договорная) на будущий период среднемесячная оплата труда одного рабочего (строителя и механизатора) в подрядной организации, руб.

t – среднемесячное количество часов, фактически отработанное одним рабочим в конкретной организации, не превышающее нормативной величины, устанавливаемой Минтрудом России, ч/мес.

2) При применении методов составления сметной документации. Когда расчет производится на основе сметной величины заработной платы, учтенной в действующей нормативной базе, для определения размера средств на оплату труда рабочих в составе прямых затрат может быть применена след.формула:

З=(Зс+Зм)*Иот, где

Зс и Зм — суммарная по объекту (части его) величина труда соответственно рабочих-строителей и механизаторов в уровне сметных норм и цен, введенных в действие с 01.01.2000, руб. или тыс.руб.

Иот – индекс текущего (прогнозного) уровня средств на оплату труда в строительстве, который определяется как отношение среднемесячной фактической заработной платы одного рабочего Змесфакт к месячной тарифной ставке рабочего среднего разряда, учтенной в сметно-нормативной базе, действовавшей на 01.01.2000.

Средства на покрытие доп.зптрат, входящих в фонд оплаты труда и уточненных индексом Иот, при расчете по методу 2, а также в составе Зфакт по методу 1, в главу 0 «Прочие работы и затраты» сводного сметного расчета не включаются.

3) При применении метода определения в составе прямых затрат размера средств на оплату труда рабочих по видам и комплексам работ, конструктивным элементам и объекту в целом на основе тарифных ставок, устанавливаемых отраслевыми тарифными соглашениями по строительству и промышленности строительных материалов, мождет использоваться след.формула:

, где Т – затраты труда рабочих на выполнение конкретынх объемов работ по их видам, комплексам, конструктивным элементам или по объекту в целом, чел-ч;

, где Т – затраты труда рабочих на выполнение конкретынх объемов работ по их видам, комплексам, конструктивным элементам или по объекту в целом, чел-ч;

— расчетное число часов работы 1 рабочего в месяц (не менее фактического и не более нормативного), чел-мес.

— расчетное число часов работы 1 рабочего в месяц (не менее фактического и не более нормативного), чел-мес.

— месс тарифная ставка рабочего 1-го разряда при работе в норм.услов труда, предусмотренная в отраслевых тарифных соглашениях, руб,

— месс тарифная ставка рабочего 1-го разряда при работе в норм.услов труда, предусмотренная в отраслевых тарифных соглашениях, руб,

–тарфиный коэф соотв-го разряда работ, принимаемый по действующей тарифной сетке,

–тарфиный коэф соотв-го разряда работ, принимаемый по действующей тарифной сетке,

— районный коэф к зар.плате, устанавливаемый директивными органами,

— районный коэф к зар.плате, устанавливаемый директивными органами,

— коэф, учит премиальные выплаты, производимые по действующим в организации системам и формам премирования, определяемый по сложившемуся уровню и принимаемый в договоре подряда по соглашению сторон,

— коэф, учит премиальные выплаты, производимые по действующим в организации системам и формам премирования, определяемый по сложившемуся уровню и принимаемый в договоре подряда по соглашению сторон,

ПВ – прочие выплаты, производимые за счет средств на оплату труда, включаемых в прямые затраты в соответствии с Типовыми иетод рекомендациями по планированию и учету себестоимости строительных работ, руб/мес,

— коэф, учитывающие доплаты и надбавки к тарифным ставкам и окладам за работу с тяжел и вредн, особо тяжел и особо вредн условиями труда (0,12 и 0,24 соотв-но), на работах по реконструкции, тех.перевооруждению, кап.ремонту ликвидации последствий аварий и стих.бедствий (от 0,10 до 0,25), за разъездной и подвижной характер работ (0,15-0,20 и 0,30-0,40 соот-но), надбавки за профмастерство, расширение зон обслуживания, выполнение особо важных заданий (0,16-0,24) и другие.

— коэф, учитывающие доплаты и надбавки к тарифным ставкам и окладам за работу с тяжел и вредн, особо тяжел и особо вредн условиями труда (0,12 и 0,24 соотв-но), на работах по реконструкции, тех.перевооруждению, кап.ремонту ликвидации последствий аварий и стих.бедствий (от 0,10 до 0,25), за разъездной и подвижной характер работ (0,15-0,20 и 0,30-0,40 соот-но), надбавки за профмастерство, расширение зон обслуживания, выполнение особо важных заданий (0,16-0,24) и другие.

Новая Методика разработана во исполнение части 3 статьи 8.3 Градостроительного кодекса Российской Федерации. Статья 8.3. Ценообразование и сметное нормирование в области градостроительной деятельности введена Федеральным законом от 03.07.2016 N369-ФЗ и публикуется в редакции Федерального закона от 26.07.2017 N191-ФЗ

Положения новой Методики будут применяются в обязательном порядке при определении сметной стоимости строительства, финансируемого с привлечением средств бюджетной системы Российской Федерации.

В чем основные отличия новой методики?

Если ранее, согласно МДС 81-25.2001 Сметная прибыль определялась с использованием:

- общеотраслевых нормативов, устанавливаемых для всех исполнителей работ (65% для строительно-монтажных работ и 50% для ремонтно-строительных работ);

- нормативов по видам строительных и монтажных работ;

- индивидуальной нормы, разрабатываемой (в отдельных случаях) для конкретной подрядной организации;

и рассчитывалась в процентах от ФОТ (фонда оплаты труда), т.е. к величине средств на оплату труда рабочих (строителей и механизаторов.), то нормативы сметной прибыли, в новой Методике, выражены в виде процентов от суммы сметных прямых затрат и накладных расходов (ПЗ+НР) и дифференцированы по видам объектов капитального строительства.

Нормативы сметной прибыли в новой Методике разработаны по принципу усреднения на основании анализа данных федерального государственного статистического наблюдения о затратах на производство и продажу продукции (товаров, работ, услуг) в целом по отрасли с учетом структуры сметных прямых затрат в сметной стоимости строительства отдельных видов объектов капитального строительства.

Нормирование сметной прибыли осуществляется расчетно-аналитическим методом по видам объектов капитального строительства в процентах от суммы сметных прямых затрат и накладных расходов.

В методике рассматриваются такие понятия, как «собственные» и «привнесенные» затраты. К привнесенным затратам относят затраты на приобретение сырья, материалов, покупных полуфабрикатов и комплектующих изделий,

а также оплату работ и услуг сторонних организаций. При этом собственные затраты исчисляются как разница между себестоимостью продукции и величиной привнесенных затрат. Далее из текста не очень понятно, для чего нужна эта величина. Видимо, это заготовительно-складские и транспортные затраты, которые в смете увеличивают прямые затраты.

Нормативы сметной прибыли по видам объектов капитального строительства

| №

п/п |

Вид объекта капитального строительства | Норматив сметной прибыли в % от суммы сметных прямых затрат и накладных расходов |

| 1 | 2 | 3 |

| 1 |

Объекты непроизводственного назначения, в том числе здания, строения, сооружения жилищного фонда, социально-культурного и коммунально-бытового назначения, иные объекты капитального строительства непроизводственного назначения, сети инженерно-технического обеспечения |

8 |

| 2 |

Объекты производственного назначения (за исключением объектов, указанных в пп. 3–5) |

8 |

| 3 | Объекты железнодорожного транспорта, воздушного транспорта, в том числе аэропорты и объекты авиационной инфраструктуры, морского и внутреннего водного транспорта, в том числе объекты инфраструктуры морского и внутреннего водного транспорта, метрополитены | 10 |

| 4 | Объекты использования атомной энергии | 10 |

| 5 | Объекты электроэнергетики, в том числе объекты электросетевого хозяйства | 10 |

| 6 | Автомобильные дороги, в том числе конструктивные элементы и дорожные сооружения, искусственные дорожные сооружения: мосты, тоннели, эстакады и прочие искусственные дорожные сооружения | 10 |

| 7 | Капитальный ремонт объектов непроизводственного назначения | 5 |

А теперь давайте разберемся: достаточен ли этот процент для возможности развития строительной отрасли?

Ставка рефинансирования ЦБ РФ (это проценты, под которые коммерческие банки и финансовые организации занимают деньги у Центробанка страны) на сегодня равна 7,25%. То есть, осуществлять строительную деятельность могут себе позволить только хорошо обеспеченные материально организации без привлечения заемных средств, т.к. иначе все проценты «съест» кредит.

Либо строить за счет авансирования бюджетными организациями-заказчиками, что в последнее время встречается всё реже.

Но самое интересное, что прибыль всё равно «съест» инфляция, которая реально значительно выше, публикуемой Росстатом. Так, например, цены на бензин за полгода выросли с 40-ка рублей за литр до 45,5 рублей, что составляет 13,75%, а это выше любого из процентов, приведенных в нормативах Методики.

При этом ставки по вкладам в Банках страны зачастую превышают 7%. Это чистый доход, без мороки, нервов и дополнительных затрат, а норматив сметной прибыли подразумевает затраты на развитие производства и материальное стимулирование работников.

В приложении №1 Методики приведены затраты, не учитываемые в нормативах сметной прибыли.

п. 1. Затраты, не влияющие на производственную деятельность подрядной организации, в том числе:

на благотворительные взносы;

развитие социальной и коммунально-бытовой сферы;

добровольные пожертвования в избирательные фонды;

компенсацию стоимости питания в столовых и буфетах;

возмещение расходов сверх установленных норм при направлении работников для выполнения монтажных, наладочных и строительных работ, за подвижной и разъездной характер их деятельности, за производство работ вахтовым методом;

суммы материальной помощи работникам;

расходы на любые виды вознаграждения, предоставляемые руководству или работникам, в том числе премии, выплачиваемые работникам за счет средств специального назначения или целевых поступлений, помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов), премирование работников непроизводственной сферы, вознаграждения и иные выплаты, осуществляемых членам совета директоров;

оплату дополнительно предоставляемых по коллективному договору (сверх предусмотренных действующим законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей…

…Далее в этом пункте перечислены затраты, которые учтены в нормативах накладных расходов.

Надо понимать, что авторы новой Методики вопреки логике и науки не считают, что данные виды затрат могут повлиять на производственную деятельность подрядной организации и даже не относятся к материальному стимулированию работников.

Также в Приложении №1 есть ещё два пункта затрат, не входящих в нормативы сметной прибыли.

2. Затраты, связанные с пополнением оборотных средств.

3. Затраты, связанные с инфраструктурой строительно-монтажной организации.

Любовь Якушина, сметчик-аналитик, г. Москва

>Cметная прибыль в строительстве

Нормативы сметной прибыли

Управление ценообразования и сметного нормирования в строительстве и жилищно-коммунальном комплексе Госстроя России выполняет функцию общего методического руководства и контроля над подготовкой отраслевых нормативов сметной прибыли, а также нормативов по видам работ, которые разрабатываются специальными организациями.

Все проекты нормативов проходят рассмотрение в Межведомственной комиссии по разработке документов по ценообразованию в строительстве (МВК) Госстроя России. Организации-разработчики, учитывая замечания МВК, корректируют нормативы и передают их на экспертизу в Управление ценообразования.

Нормативы бывают трех видов (на их основе и определяется сметная прибыль):

- Общие для строительной отрасли и устанавливаемые для всех предприятий. Для строительно-монтажных работ — 65% от фонда оплаты труда рабочих в составе прямых затрат сметы-бюджета, для ремонтно-строительных — 50%.

- Разделенные по видам работ. Этот вид нормативов определен в приложении 3 к Методическим указаниям МДС 81-25.2001 и применяется на стадии подготовки рабочей документации.

- Индивидуальные для конкретных подрядных предприятий. Этот вид нормативов не применяется для подрядчиков, осуществляющих работы за счет средств федерального бюджета.

Процентная ставка к фонду оплаты труда рабочих по видам работ определяется федеральными и территориальными центрами по ценообразованию в строительной отрасли и с выходом новых нормативных актов подвергаются официальной корректировке (в том числе возможно применение понижающих коэффициентов с 01.01.2011 — 0,8 для всех и 0,9 — для упрощенной системы налогообложения). Самостоятельно при заключении договоров подряда вносить в них изменения запрещено.

Стороны заключаемого договора подряда имеют равные права при выборе вида подходящего расчетного норматива.

Начисление сметной прибыли при разработке документации

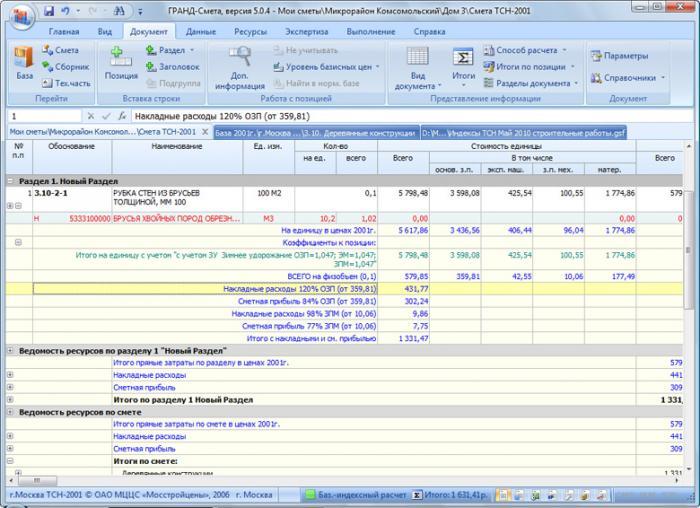

В том случае, если локальный сметный расчет не разбит на отдельные разделы, начисление сметной прибыли производится в конце всего расчета. Если же смета разбита на главы, то начисление выполняют под каждой главой и в конце сметы, как итого.

Норма прибыли в строительстве подсчитывается в разном порядке в зависимости от способа вычисления сметной стоимости продукции строительного производства и стадии разработки проекта документации:

По текущему уровню цен

Стадия «Проект»

![]()

Стадия «Рабочая документация»

П — размер сметной прибыли, тыс. руб.;

З — величина фонда оплаты труда рабочих в составе прямых затрат сметы, тыс. руб.

Нз — общеотраслевая норма сметной прибыли, установленная к фонду оплаты труда рабочих (механизаторов и строителей) в составе прямых затрат;

Н cni — норматив сметной прибыли по i-му виду работ, приведенных в приложении № 3 МДС 81-25.2001, в процентах;

n — общее количество видов работ на объекте подряда.

Базисно-индексный метод

Стадия «Проект»:

![]()

Стадия «Рабочая документация»:

![]()

Зб — величина фонда оплаты труда рабочих в составе прямых затрат сметы, составленной с применением сметных нормативов и цен базисного уровня, тыс. руб.;

Зci и Зmi — сметные величины оплаты труда рабочих, суммарные по i-му виду планируемых работ, тыс. руб.;

Иот — индекс текущего уровня ФОТ по отношению к уровню ФОТ, учтенного сметными нормативами и ставками базисного уровня;

n — полное количество видов выполняемых работ на данном объекте.

Что не учитывается в составе сметной прибыли

Согласно Методическим указаниям некоторые виды затрат не учитываются при расчете величины сметной прибыли. Эти затраты сгруппированы в три категории: не принадлежащие производственной деятельности предприятия, относящие к пополнению оборотных средств, направленные на поддержание инфраструктуры предприятия.

Затраты на пополнение оборотных средств

Эти затраты должны быть предусмотрены при заключении договоров подряда, в которые должны быть включены пункты, относящиеся к приобретению необходимых материалов в кредит или выплата аванса.

Затраты, не относящиеся к производственной деятельности подрядной организации

- благотворительность;

- улучшение социальных и коммунально-бытовых условий;

- пожертвования и взносы в избирательные фонды;

- выплата премия работникам, не связанным с основным производством;

- оплата дополнительных отпусков;

- единовременная помощь при уходе работников на пенсию, а также различные надбавки пенсионерам;

- компенсация питания работников;

- оплата проездных документов (за общественный транспорт);

- расходы на периодические печатные издания;

- оплата командировочных расходов и расходов, связанных с выполнением работ вахтовым методом или с разъездным характером работ, сверх установленных нормативов;

- дополнительное страхование работников (за исключением обязательных социальной и медицинской страховки);

- расходы на организацию совместных предприятий;

- затраты на выпуск и распространение ценных бумаг;

- затраты на содержание вышестоящих организаций и учебных заведений собственной балансовой принадлежности;

- платежи за превышение выбросов загрязняющих веществ;

- расходы на оплату кредитов и ссуд, в том числе и процентов, сверх учетной ставки Центробанка РФ;

- безвозмездная частичная оплата жилищных кредитов работников, в том числе и кредитов, направленных на приобретение домашней мебели и утвари;

- расходы на содержание собственных сельскохозяйственных подразделений;

- другие расходы из собственных ресурсов предприятия.

Затраты, направленные на поддержание инфраструктуры организации

- оплата нужд социальных объектов балансовой принадлежности предприятия;

- расходы на строительство производственных и непроизводственных объектов.

Что учитывается в составе сметной прибыли

В составе сметной прибыли должны быть учтены следующие расходы:

- Модернизация и переоборудование объектов, относящихся к основному фонду предприятия и влияющих на рост производства. Примечание: Для расчета по этому пункту используют данные из инвестиционного бизнес-плана развития предприятия-подрядчика и бухгалтерский учет расходов по этой статье за прошедший период. Также следует проанализировать имущественное состояние подрядчика (доли основных и активной части основных средств) и действительно положение дел с основными производственными фондами (вывод из эксплуатации и обновление, износ оборудования, собственные оборотные средства).

- Оказание материального стимулирования работников — выплата финансовой помощи, оздоровительные мероприятия для работников, не связанных с основным производством; Примечание: Расходы по этому пункту обязательно должны быть отражены в приложении к бухгалтерскому балансу за прошедший период. Также в приложении должны быть следующие непроизводственные расходы (при наличии) с указанием единого социального налога:

- оплата путевок на санаторно-курортное лечение, спортивных абонементов, билетов на культурно-массовые мероприятия;

- дополнительные вознаграждения, не предусмотренные в контрактах и трудовых договорах работников;

- расходы на оказание материальной помощи работникам, участвующих в программах ипотечного кредитования;

- расходы на оказание помощи работникам на индивидуальное жилищное строительство;

- расходы, возникающие при предоставлении работникам предприятия товаров и услуг по льготным ценам.

- Безвозмездная помощь учебным заведениям, не находящимся на балансе строительной организации. Примечание: Данный пункт должен быть подтвержден в бухгалтерском балансе.

- Налоговые выплаты: на прибыль организации, на имущество, отдельные региональные и местные налоги, но по ставке не более 5%. Примечание:

- Налог на прибыль определяют на основании расчетных показателей по каждой включаемой в расчет сметной прибыли статье.

- Налог на имущество рассчитывается на основе информации об основных фондах, которые будут задействованы при производстве работ, а также о средствах, планируемых на их приобретение или модернизацию.

Информация из примечаний используется при расчете индивидуального норматива сметной прибыли.

При экономически обоснованной и подтвержденной проектом организации строительства целесообразности, возможно включение расходов на развитие инфраструктуры строительно-монтажной организации и ее производственной базы в главу 9 «Прочие работы и затраты» сводной сметы итоговой стоимости строительства — при согласовании с инвестором.