Содержание

- Таблица стран с самыми высокими налогами

- Подоходный налог в разных государствах

- Подоходный налог в США.

- Рейтинг стран по ставке налога на доходы граждан

- Налоговая система США

- Налоговая система Канады

- Налоговая система Германии

- Налоговая система Франции

- Налоговая система Италии

- Налоговая система Великобритании

- Налоговая система Китая

- Налоговая система Японии

- Сравнение налоговых систем зарубежных стран с российской системой

- Налоговые системы развитых европейских стран

Таблица стран с самыми высокими налогами

Страны с самыми высокими налогами в мире

| Место в рейтинге | Название государства | Размер общей налоговой ставки (в %) |

| 1 | Аргентина | 137,3 |

| 2 | Боливия | 83,7 |

| 3 | Таджикистан | 80,9 |

| 4 | Колумбия | 75,4 |

| 5 | Алжир | 72,7 |

| 6 | Мавритания | 71,3 |

| 7 | Бразилия | 69 |

| 8 | Гвинея | 68,3 |

| 9 | Франция | 66,6 |

| 10 | Никарагуа | 65,8 |

| 11 | Венесуэла | 65,5 |

| 12 | Италия | 65,4 |

| 13 | Китай | 64,6 |

| 14 | Чад | 63,5 |

| 15 | Гамбия | 63,3 |

| 16 | Бенин | 63,3 |

| 17 | Тунис | 62,4 |

| 18 | Индия | 61,7 |

| 19 | Испания | 58,2 |

| 20 | Коста-Рика | 58 |

| 21 | Бельгия | 57,8 |

| 22 | Шри-Ланка | 55,6 |

| 23 | Украина | 52,9 |

| 24 | Австрия | 52 |

| 25 | Кот-д`Ивуар | 51,9 |

| 26 | Мексика | 51,8 |

| 27 | Япония | 51,3 |

{kind=link}

Таблица со средней налоговой ставкой в мире

Список стран с самыми высокими подоходными налогами:

- Аруба. Налоговая ставка равна 58,95 %. В данную ставку входит социальный налог, который, в свою очередь, включает:

- Пенсионный взнос. Выплачивается как работодателем, так и рабочим. Работник обязан отчислять 4 %, а работодатель выплачивает 9,5 %.

- Страховой взнос. Выплачивается также работодателем в сумме 8,9 % и наемным рабочим в сумме 2,6 %.

- Швеция. Ставка подоходного налогового платежа равна 56,6 %, из которых 7 % — это социальный взнос.

- Дания. Ставка — 55,4 %. До 2008 года на территории Дании действовала ставка подоходного налога в размере 62,3 %, но правительство приняло решение уменьшить размер налога. В стране уклониться от выплаты налоговых платежей практически невозможно. Налогами облагается даже церковь, которая отчисляет до 1,5 % от дохода.

- Нидерланды. Ставка подоходного налогового платежа равна 52 % (ранее данный налог достигал 72 %). Помимо подоходного налогового платежа, граждане страны обязаны отчислять налог на пользование землей в размере 6 % и налог при получении наследства в размере 40 %.

- Бельгия. Налоговые ставки:

- Подоходный — 50 %.

- Социальный взнос — 13 %.

- Муниципальный — 11 %.

- Австрия и Япония. Сумма подоходного налога в этих странах равна 50 %.

- Финляндия. Ранее фиксированная ставка равнялась 53,5 %, но в 2004 году по решению правительства налогообложение физических лиц снизилось до 49,2 %.

- Ирландия является одной из стран с самой высокой ставкой подоходного налога, которая равна 48 %. Напомним, что данная ставка намного выше среднего подоходного налога на всей территории северной части Европы, который равняется на сегодняшний день 40 %.

Зависимость размеров налогов от доходов в Ирландии

- Великобритания. Правительством страны в 2010 году было принято решение об увеличении ставки подоходного налогового платежа на 10 % (в 2010 году ставка с учетом повышения равнялась 50 %). Но повышение себя не оправдало, и с 2013 года она равняется 45 %, то есть стала ниже на 5 %.

Подоходный налог в разных государствах

Данный вид налогового платежа в разных странах исчисляется по-разному.

Есть государства с единой фиксированной ставкой, а есть и такие, где сумма отчисляемых средств напрямую зависит от годового дохода гражданина.

Подоходные налоги в странах мира с фиксированной ставкой:

- Беларусь — 13 %.

- Болгария — 10 %.

- Латвия — 25 %.

- Литва — 15 %.

- Эстония –— 20 %.

- Россия — 13 %.

Налоги в разных странах мира с «плавающей» налоговой ставкой в зависимости от годового дохода гражданина:

- Австралийский Союз. При доходе до 4600 USD взнос не платится. Если прибыль больше 4600 USD, но меньше 28 800 USD, налог равен 9 %. При прибыли свыше 140 000 USD ставка варьируется от 30,3 до 44,9 %.

Налогообложение в Австрилии

- Австрия. Если человек за год заработал до 12 500 USD, он не обязан ничего отчислять в государственный бюджет страны. Если его годовая прибыль колеблется от 12 500 USD до 28 500 USD, то ему необходимо уплатить государству 36,5 %. При доходе свыше 58 000 USD ставка равна 50 %.

- Бразилия. Взнос не оплачивается до 5300 USD. Если заработная плата человека в год колеблется от 5300 USD до 10 500 USD, то он обязан отчислить 15 %. При доходе свыше 10 500 USD налоговая ставка увеличивается до 27,5 %.

- Великобритания. При ежегодной заработной плате до 15 500 USD налог не начисляется. Если человек в год получает от 15 500 USD до 49 000 USD, то ему необходимо отчислить 20 % от общей суммы годового оклада. При заработке свыше 231 000 USD налоговая ставка равна 45 %.

- Германия. Если гражданин страны получает в год оклад до 9000 USD, то он не облагается налогами. Но если его годовой оклад варьируется от 9000 USD до 11 500 USD, он обязан уплатить государству 2,56 %. При доходе свыше 285 000 USD ставка увеличивается до 45 %.

- Испания. Если человек в год получает до 20 200 USD, то он отчисляет 24 %. Если его годовая заработная плата свыше 20 000 USD, то налоговая ставка поднимается до 51 %.

- Италия. При ежегодном заработке до 17 100 USD налоговый платеж с жителей городов Италии взимается в размере 23 %. Если годовой доход превышает 80 000 USD, то ставка увеличивается до 45 %.

- Сингапур. В Сингапуре нулевая налоговая ставка применяется исключительно для граждан, чей годовой доход не превышает 16 000 USD. Если житель Сингапура зарабатывает больше 236 000 USD, то ему потребуется отчислить в государственный бюджет 20 %.

Размер подоходного налога в разных странах

| Страна | Размер подоходного налога (в %) |

| Португалия | 56,50 |

| Зимбабве | 45,00 |

| Франция | 50,30 |

| Израиль | 50,00 |

| Словения | 50,00 |

| Ирландия | 48,00 |

| Греция | 46,00 |

| Республике Конго | 45,00 |

| Люксембург | 43,60 |

| Папуа — Новая Гвинея | 42,00 |

| ЮАР | 40,00 |

| Чили | 40,00 |

| Гвинея | 40,00 |

| Сенегал | 40,00 |

| Швейцария | 40,00 |

| Тайвань | 40,00 |

| Уганда | 40,00 |

| Соединенные Штаты Америки | 39,60 |

| Норвегия | 40,00 |

| Марокко | 38,00 |

| Южная Корея | 38,00 |

| Суринам | 38,00 |

| Намибия | 37,00 |

| Алжир | 35,00 |

| Аргентина | 35,00 |

| Барбадос | 35,00 |

| Камерун | 35,00 |

| Кипр | 35,00 |

| Эквадор | 35,00 |

| Экваториальная Гвинея | 35,00 |

| Эфиопия | 35,00 |

| Габон | 35,00 |

| Мальта | 35,00 |

| Таиланд | 35,00 |

| Тунис | 35,00 |

| Турция | 35,00 |

| Вьетнам | 35,00 |

| Замбия | 35,00 |

| Венесуэла | 34,00 |

| Индия | 33,99 |

| Колумбия | 33,00 |

| Мавритания | 33,00 |

| Новая Зеландия | 33,00 |

| Пуэрто-Рико | 33,00 |

| Свазиленд | 33,00 |

| Мозамбик | 32,00 |

| Филиппины | 32,00 |

| Польша | 32,00 |

| Конго | 30,00 |

| Сальвадор | 30,00 |

| Индонезия | 30,00 |

| Кения | 30,00 |

| Лесото | 35,00 |

| Малави | 30,00 |

| Мексика | 30,00 |

| Никарагуа | 30,00 |

| Перу | 30,00 |

| Руанда | 30,00 |

| Сьерра-Леоне | 30,00 |

| Танзания | 30,00 |

| Бразилия | 27,50 |

| Самоа | 27,00 |

| Армения | 25,00 |

| Малайзия | 26,00 |

| Азербайджан | 25,00 |

| Бангладеш | 25,00 |

| Доминиканская Республика | 25,00 |

| Египет | 25,00 |

| Гана | 25,00 |

| Гондурас | 25,00 |

| Ямайка | 25,00 |

| Панама | 25,00 |

| Тринидад и Тобаго | 25,00 |

| Лаос | 24,00 |

| Нигерия | 24,00 |

| Шри-Ланка | 24,00 |

| Албания | 10,00 |

| Чешская Республика | 22,00 |

| Сирия | 22,00 |

| Узбекистан | 22,00 |

| Эстония | 21,00 |

| Лихтенштейн | 21,00 |

| Афганистан | 20,00 |

| Камбоджа | 20,00 |

| Фиджи | 20,00 |

| Грузия | 20,00 |

| Остров Мэн | 20,00 |

| Ливан | 20,00 |

| Мадагаскар | 20,00 |

| Мьянма | 20,00 |

| Пакистан | 20,00 |

| Сингапур | 20,00 |

| Молдова | 18,00 |

| Ангола | 17,00 |

| Украина | 17,00 |

| Румыния | 16,00 |

| Коста-Рика | 15,00 |

| Венгрия | 16,00 |

| Ирак | 15,00 |

| Сербии | 15,00 |

| Сейшельские острова | 15,00 |

| Судан | 15,00 |

| Йемен | 15,00 |

| Иордания | 14,00 |

| Боливия | 13,00 |

| Таджикистан | 13,00 |

| Макао | 12,00 |

| Казахстан | 10,00 |

| Косово | 10,00 |

| Ливия | 10,00 |

| Монголия | 10,00 |

| Гватемала | 31,00 |

Подоходный налог в США.

Подоходные налоги в США начали взимать с населения в 1913 г. С первого взгляда в законодательстве Америки по налогам очень трудно разобраться. Кодекс внутренних доходов, который был принят в 1954 году лег в его основу.

Подоходный налог в США уплачивает каждый резидент страны вне зависимости от того, где он живет и из какой страны получает доход. В процессе расчеты налогооблагаемой базы можно увеличить различные виды налоговых вычетов.

В Америке подоходный налог уплачивается на 3 адреса (после оформления декларации о налогах):

- на федеральный уровень;

- непосредственно штату, где проживает декларант;

- городу либо округу (местные налоги).

Интересно, что ставки налогов на всех уровнях могут отличаться или их вообще может не быть.

Налоги федерального уровня в США исчисляются по прогрессирующей шкале налогообложения от 10 до 39,6%. Налог очень изменятся от того, кто оформляет декларацию (одинокий человек/супруги), необлагаемая база равняется $ 9 075–18 150. При доходе от $406 751 налог составляет 39,6%.

В разных штатах налог тоже разный – изменяется от 1 до 11%, а в 5 штатах его вообще нет.

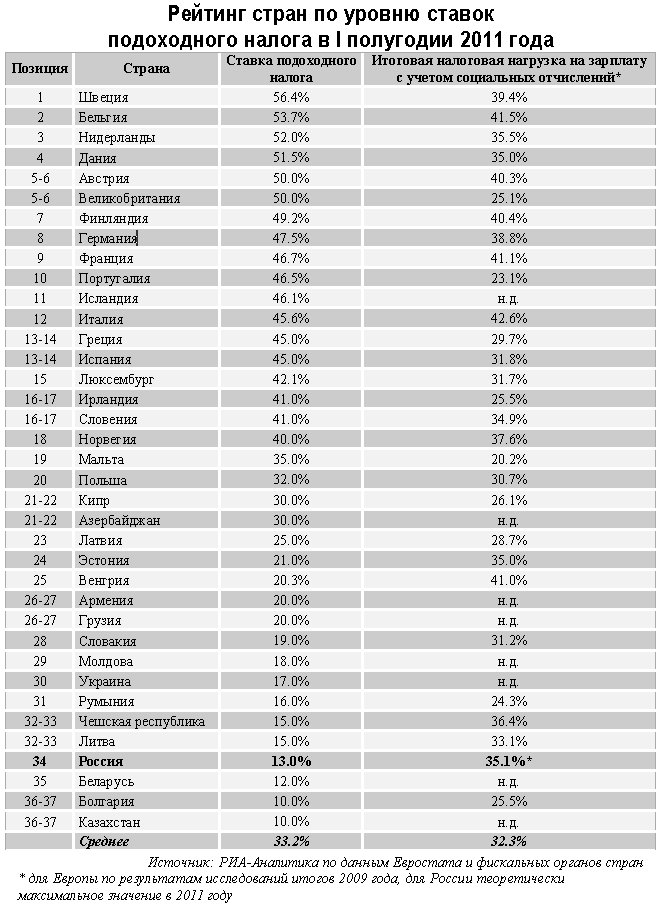

Рейтинг стран по ставке налога на доходы граждан

Суммарная налоговая нагрузка на зарплату граждан, которую можно определить как сумму платежей по подоходному налогу и выплатам страховых взносов в различных странах сильно варьируется. В России страховые взносы с 2011 года составляют 34% от начисленной заработной платы (до 2010 года это был ЕСН). При выплачиваемых на руки работнику 50 тыс. руб. официальной зарплаты, суммарные налоги работника составят 7.47 тыс. (налог на доходы физических лиц), плюс 19.5 тыс. руб. страховых взносов, которые выплачивает работодатель. Итого, при чистой зарплате 50 тыс. руб., суммарные затраты на оплату труда одного работника составят 77 тыс. руб. Налоговая нагрузка при этом на зарплату составляет 27 тыс. руб. (социальные страховые платежи и НДФЛ) или 35.1% от суммарных затрат на оплату труда. Именно эти 35.1% являются тем уровнем налога (максимальным, без учета возможных налоговых вычетов и пр.), который необходимо выплатить с заработной платы в России. В годовом исчислении для высокооплачиваемых категорий граждан этот уровень несколько ниже, поскольку, c сумм выплат и иных вознаграждений в пользу физического лица, превышающих 463 тыс. руб. нарастающим итогом с начала расчетного периода, страховые взносы не взимаются. Конечно, по сути НДФЛ и страховые взносы это два разных налога – первый уплачивается работниками, а предприятие выступает в роли налогового агента, второй – предприятием. Но фактически, для того, что бы выплачивать зарплату работникам, налоговые выплаты по НДФЛ предприятию приходится закладывать в затраты.

Эксперты «РИА-Аналитика» РИА Новости проранжировали страны Европы по показателю суммарной налоговой нагрузки на доходы граждан, опираясь на опубликованные в июне 2011 года данные Евростата по уровню налоговой нагрузки на трудовые доходы граждан ЕС (отношение выплаченных подоходных налогов и социальных платежей к облагаемой налогами базе по итогам 2009 года). По сути, эти цифры и есть фактический «налог» на зарплаты граждан с учетом различных видов налогообложения и отчислений в разных странах. Он же позволяет учесть и фактор прогрессивной шкалы, а именно то, что не все платят по максимальной ставке, поэтому итоговый «налог на зарплату» в некоторых странах значительно ниже подоходного.

По данному показателю первое место в Европе занимает Италия с долей налогов и социальных платежей в фонде оплаты труда в 42.6%. На втором месте Бельгия с налоговой нагрузкой в 41.5%. В пятерке также Франция (41.5%), Венгрия (41.1%) и Финляндия (40.4%). В среднем по Европе данный показатель составляет 32.3%, выше него налоговая нагрузка в 16 странах рейтинга. Россия по нагрузке в виде налогов и обязательных отчислений на зарплату находится в середине списка рядом с Нидерландами и Данией.

Наименьший уровень нагрузки из стран, по которым рассчитывался показатель, у Мальты (20.2%), Португалии (23.1%), Румынии (24.3%), Великобритании (23.1%) и Болгария (25.5%). Работодателям этих стран в плане налогов и отчислений в различные фонды работать легче всего.

Налоговая система США

Налоговая система США похожа на российскую своим федеративным устройством. Она имеет 3 уровня: федеральный, уровень штатов и муниципальных образований.

Из характерных особенностей можно выделить следующие:

- Федеральные налоги имеют прогрессивный характер, то есть с увеличением объекта налогообложения растет и налоговая ставка, «штатные» и местные налоги могут рассчитываться по регрессивной ставке.

- Хотя налоговая система США состоит их 3 уровней, законодательство четко не делит действующие налоги на федеральные, налоги штатов и местные. Каждый штат имеет право утверждать собственные налоги, достаточно лишь соблюдать законодательные требования.

- Одновременное обложение одними и теми же налогами федеральным правительством, властями штатов и местными органами управления. К примеру, население штата может уплачивать по 2 вида подоходного и поимущественного налога, 3 вида акциза в разные уровни бюджета. Компании уплачивают корпорационный налог на федеральном уровне. В большинстве штатов им еще придется платить этот же налог, но уже в бюджет штата.

- Налоговая система США в основном ориентирована на прямые налоги. К примеру, такого налога, как НДС, в Соединенных Штатах нет, но практически в каждом штате обязателен к уплате налог с продаж.

- В отличие от российской системы платежи на социальное обеспечение работников могут осуществлять не только компании, но и сами работники.

- Большая часть налогов (около 70%) поступает в федеральный бюджет.

Итак, в качестве основных налогов, принятых в США, можно назвать:

- Личный подоходный налог, который служит главным налоговым доходом федерального бюджета. Его также уплачивают физлица, которые ведут индивидуальный бизнес.

- Поимущественный налог для физлиц и компаний.

- Корпорационный налог для компаний (российский аналог налога на прибыль).

- Акцизы (косвенный налог).

- Налог с продаж (косвенный налог).

- Налоги, начисляемые на оплату труда (взносы на социальное обеспечение).

- Налог на ликвидацию безработицы.

В целом налоговая система США обеспечивает 30% ВВП страны. Налоговая нагрузка США признана одной из самых низких среди индустриальных стран.

Налоговая система Канады

Налоговая система Канады, как и системы России и США, имеет трехуровневую структуру: федеральный, провинциальный (территориальные образования) и уровень муниципалитетов. Как и в США, большая часть налоговых поступлений зачисляется в федеральный бюджет страны – около 60–65%. В большей степени преобладают прямые налоги. А вот с косвенными налогами в Канаде сложилась весьма интересная ситуация. Помимо установленного на федеральном уровне НДС, многие провинции дополнительно взимают налог с продаж. Кроме того, среди развитых государств Канада занимает лидирующие позиции по высоким ставкам акцизов. Такая ситуация с подакцизными товарами неслучайна. Территория Канады в буквальном смысле «наводнена» табачной продукцией, которая является контрабандой.

Перечислим несколько главных налогов, принятых на территории Канады:

- налог на личный доход;

- акцизы;

- НДС;

- налог на продажи;

- налог на прибыль коммерческих структур;

- налог на недвижимую собственность юридических и физлиц.

Налог на доходы населения имеет прогрессивную ставку налогообложения и уплачивается один раз за весь календарный год. Он взимается дважды – на федеральном и провинциальном уровне. Так же ситуация обстоит и с налогом на доходы коммерческих структур.

Сдача налоговой декларации – это всегда целая история для физического лица. В ней принимают участие все организации и учреждения, которые имеют хоть малейшее отношение к доходам налогоплательщика. Компании ежегодно подготавливают для своих работников документы об их доходах по установленной форме. Банковские и другие финансовые учреждения высылают клиентам сведения о заработанных ими процентах. Самое сложное для налогоплательщика – собрать множество этих справок воедино. В Канаде работает большое количество налоговых консультантов, которые в основном имеют экономическое образование. За определенную плату они помогут клиенту легально оптимизировать (то есть снизить) налоговую нагрузку.

Торговая система Канады обладает одной особенностью, которая обычно становится не очень приятным сюрпризом для туристов и гостей страны. Все дело в том, что цены на товары в магазинах, блюда в меню ресторанов и кафе всегда указаны без учета налога с продаж. Поэтому туристы неприятно удивляются, увидев в счете заведения общественного питания сумму на 11–13% больше, чем они рассчитывали. Местные жители воспринимают это совершенно спокойно и могут рассчитать окончательную сумму к оплате самостоятельно.

Налоговая система Германии

Налоговая система Германии является довольно сложной для восприятия иностранными пользователями. Это связано с большим количеством инструкций, каждая из которых действует на территории страны. Экономические эксперты связывают эту особенность немецкой системы с подходом властей Германии к вопросам налогообложения внутри страны. Они считают высокую налоговую нагрузку главным «гарантом» доходов государства. Налоговая система Германии – это «атлант» всей ее экономической системы, поэтому контролю над взиманием налогов уделяется пристальное внимание со стороны немецкого правительства.

О контроле налогообложения в России читайте в статье «Налоговый контроль в РФ: формы, методы и виды»

Зачастую даже местные жители не могут разобраться в разветвленной системе налогового законодательства. Поэтому им на помощь всегда готовы прийти частные специалисты – налоговые и финансовые консультанты, адвокаты, аудиторы.

Главный закон Германии, регулирующий налогообложение в стране, называется «Порядок взимания налогов». Немцы еще любят называть его налоговой «конституцией».

Немецкие налоги можно объединить в 3 группы:

- налоги на доходы: подоходный налог для физлиц, корпоративный налог и промысловый налог для юридических лиц;

- имущественные налоги: налог на землю, дарение и наследство;

- налоги на сделки и потребление: налог с приобретения недвижимого имущества, НДС.

Как и во многих других государствах, подоходный налог является основным источником налоговых поступлений в бюджет Германии (около 40%) и рассчитывается по прогрессивным ставкам. Минимальная ставка этого налога составляет 19%, максимальная – 53%. По таким же высоким ставкам облагаются и доходы юридических лиц – до 45% с прибыли. Поэтому налоги Германии в состоянии стабильно обеспечить большую часть доходов бюджета – около 80%.

Бюджет Германии является сводным и разделяется на 3 ступени:

- Государственный (центральный) бюджет – до 50% всех налоговых поступлений зачисляется именно в него.

- Бюджеты федеральных территорий (областей) – в них зачисляется около трети всех налоговых платежей.

- И, наконец, городские и сельские бюджеты – они получают около 10% от уплачиваемых налогов.

Налоговая система Франции

Налоговая система Франции известна тем, что именно в этой стране впервые был введен НДС в 1954 году. В настоящее время французское налогообложение является образцом стабильности в отношении установленных налогов и правил их применения. Ежегодно во Франции пересматриваются ставки по налогам из-за сложившейся нестабильной ситуации в экономике.

Как и налоги других стран, французские можно поделить на 2 вида: прямые и косвенные налоги.

Прямые налоги федерального значения включают в себя следующий перечень:

- Налог на недвижимое имущество. Дополнительно во Франции действует налог на новую недвижимость. К примеру, приобретая квадратные метры в новостройке, рядовой француз может заплатить 19,6% от их стоимости в качестве налога. Эта сумма может быть возвращена владельцу недвижимости по истечении 20 лет при одном условии – в случае ее продажи владельцем. Возмещается налог в пропорциональном размере.

- Подоходный налог для физлиц. В отличие от других стран во Франции этот налог обеспечивает лишь пятую часть (20%) всех налоговых поступлений. Ставка налога имеет прогрессивный характер и может доходить до 52%. Налог действует с 1914 года.

- Налог на прибыль юрлиц. Он был принят сразу после окончания Второй мировой войны. Ставка составляет 33%.

- Общий социальный налог. Одной из особенностей французского налогообложения является высокая ставка взносов на социальное обеспечение. Так государство обеспечивает исполнение своих социальных обязательств.

- Солидарный налог на состояние. Он предназначен для финансирования государственных программ по выплате малоимущим слоям населения субсидий и других социальных пособий.

Также на федеральном уровне взимаются косвенные налоги:

- НДС;

- надбавка на бензин (налог обеспечивает до 9% налоговых поступлений в бюджет страны);

- акцизы на алкоголь, табак и спички;

- сборы на регистрацию услуг, марки, операции на бирже и другие.

Французские органы местного управления могут дополнительно взимать прямые (налоги на землю, налог на жилье, профессиональный налог на частную экономическую практику) и косвенные налоги (автотранспортный налог, сборы на электричество, за смену владельца собственности). В настоящее время во Франции рассматриваются законопроекты, которые дадут местным властям право на повышение ставок по местным налогам.

Налоговая система Италии

В Италии, как и в Германии, принята достаточно разветвленная система налогообложения. Правовая база насчитывает более 350 законов федерального характера. Главные принципы налоговой системы определяет Конституция Италии. Эта европейская страна отличается высоким уровнем налоговой нагрузки. Главный упор в итальянском налогообложении делается на прямые налоги, которые обеспечивают до 40% всех налоговых платежей. Косвенные налоги остаются немного позади и обеспечивают около 25% налоговых поступлений. В целом налоги и сборы гарантируют государству больше половины всех его доходов.

Налоговая система Италии имеет двухуровневую структуру: государственный (национальный) и местный уровень. Налогообложение представлено 40 видами налогов и сборов.

Основными налогами в Италии выступают подоходный налог для физлиц, НДС и корпоративный налог для юридических лиц. Эти налоги государственного уровня составляют почти 80% от налоговых поступлений. Также к национальному налогообложению относятся:

- акцизы,

- взносы на социальное обеспечение,

- налог на игорную деятельность,

- регистрационный, ипотечный и кадастровый сбор,

- налог на лотерею,

- налог на дарение и наследство.

В местное налогообложение входят следующие платежи:

- налог на производственную деятельность,

- налог на недвижимость,

- сбор за утилизацию отходов,

- сбор за страхование ответственности владельцев автотранспортных средств и регистрацию этих средств,

- дополнительный акцизный сбор на электрическую энергию,

- дополнительный коммунальный налог и другие.

В отличие от российской системы государственные организации не перечисляют налоги в бюджет. Их деятельность финансируется за минусом начисленных налогов.

Налоговая система Великобритании

Налоговая система Великобритании представлена 2 уровнями:

- уровень государственного (центрального) правительства;

- уровень местных правительств.

Центральное правительство взимает следующие налоги: подоходный, НДС, акцизы на табак, алкоголь и бензин, корпоративный налог, гербовый сбор, взносы на социальное страхование, в том числе обязательное медицинское страхование (ОМС). Местное налогообложение подразумевает налог на недвижимость коммерческой сферы, сборы за уличные парковки, государственные гранты и другие.

Как и во многих других европейских государствах, основным налогом в Великобритании является подоходный налог. Ставки по нему прогрессивные и зависят от вида дохода (банковский вклад, дивиденды, оплата труда и другие доходы). В целом они могут доходить до уровня в 40%. И здесь у англичан есть одна небольшая особенность. Все население страны делится на резидентов и нерезидентов (как и в России). Резиденты уплачивают налог со всех своих доходов, полученных на территории Великобритании и за ее пределами. Нерезиденты обязаны уплачивать подоходный налог с доходов, полученных ими в пределах страны.

Английская система налогообложения имеет одну очень интересную особенность, которая нам, гражданам РФ, может показаться несколько странной. Налоговый год в Великобритании начинается не 1 января, а 6 апреля и заканчивается 5 апреля следующего года. Это связано с переходом Великобритании с Юлианского календаря на Григорианский, из-за которого получилась разница в 11 дней. Поэтому английские власти, решив, что не хотят терять часть налогов, перенесли начало налогового периода на 5 апреля. С 1800 года первым днем налогового периода утверждено 6 апреля. Это дата и действует до сих пор.

Корпоративный налог предполагает налогообложение прибыли компаний. В стране принята система обложения налогом по 2 уровням. Она действует с 2006 года. Если компания получила прибыль в размере 1,5 млн фунтов и больше, то в этом случае применяется налоговая ставка 30%. Если доход составил менее 1,5 млн фунтов, то он облагается по ставке 19%.

Весьма необычным для российского восприятия является гербовый сбор. Он уплачивается не только при операциях по купле и продаже ценных бумаг. Ставка его составляет 0,5%. Также им облагается покупка объектов недвижимости. Ставка зависит от стоимости имущества, но не может быть более 7%.

Налоговая система Китая

Налоговые системы стран восточной Азии всегда вызывали большой интерес у современных экономистов. История развития этих государств отличается от развития стран Европы ввиду своей закрытости. Поэтому экономические системы развивались по собственному пути, который отличается от представления европейцев.

Современная налоговая система Китая зародилась в начале 80-х годов прошлого столетия. В то время власти страны решились на ряд глобальных реформ и начали политику «открытости» внешнему миру. Поначалу главной задачей являлось привлечение иностранного капитала в виде инвестиций в китайскую экономику. В 90-х годах ХХ века в китайской экономике появились первые положительные «сдвиги», которые обеспечили ее стремительное развитие.

В настоящее время на территории Китая утверждено порядка 25 налогов, которые, в свою очередь, разделяются на 8 групп:

- Налоги с оборота или, проще говоря, косвенные налоги. В них включаются НДС, налог с продаж, на предпринимательскую деятельность и на потребление.

- Налоги на доходы (прибыль): налог на прибыль китайских предприятий, налог на прибыль иностранных предприятий, подоходный налог для населения.

- Ресурсные сборы включают в себя ресурсный налог и налог за пользование землями в городских поселениях.

- Налоги и сборы целевого назначения. Уже из названия этих налогов вытекает их предназначение. Они, как правило, направляются на решение определенных задач. К ним относится налог на строительство городских поселений, налог за использование сельскохозяйственных площадей, налог на инвестиции в основной капитал, налог на продажу земель.

- Имущественные платежи: имущественный налог, налог на недвижимость и на наследство.

- Налоги на определенные операции или действия. Они предназначены для налогообложения действий, связанных с пользованием транспортом, в том числе водным, ценными бумагами, передачу имущества и гербовый сбор.

- Налоги сельскохозяйственной сферы. Фермеры признаются плательщиками налога на земледелие, выращивание скота.

- Таможенные пошлины. Их уплачивают с экспортной и импортной продукции при ввозе / вывозе за пределы Китая.

Налоговая нагрузка Китая имеет довольно высокий уровень. К примеру, доходы предприятий облагаются налогом на прибыль в размере 33%. Правда, для низкорентабельных компаний предусмотрены ставки 18% и 27%. Размер подоходного налога зависит от суммы получаемого дохода и облагается по прогрессивной шкале. Например, для доходов в диапазоне от 2 001 до 5 000 юаней действует ставка в размере 15%, для доходов от 40 001 до 60 000 юаней – 30%. Самая высокая ставка установлена для лиц, чьи доходы превышают 100 000 юаней – 45%.

Налог на потребление – это своеобразный вид НДС, который обычно устанавливается в развитых странах. Им облагается табачная, алкогольная, ювелирная, косметическая продукция, а также бензин и транспортные средства. Этот налог имеет достаточно высокие ставки обложения. Так, для алкогольной продукции ставка составит 25%. Самым «дорогим» объектом налогообложения является косметика. Ее облагают 30%.

Налоговая система Японии

Налоговая система Японии обладает рядом специфических особенностей, которые отличают ее от систем США и Европы. Япония – унитарное государство. Оно делится на 47 префектур и почти 2000 местных муниципалитетов. Из-за высокой степени автономности местные власти получают налоговых поступлений в несколько раз больше, чем центральные власти. Свобода местных префектур и муниципалитетов закреплена в Конституции Японии от 1947 года.

В Японии действует двухуровневая структура налогообложения. Все налоги можно разделить на государственные и местные.

Итак, на уровне государственного (центрального) правительства установлены следующие налоги:

- подоходный налог;

- налог на прибыль предприятий;

- налог на дарение и наследование;

- налог на потребление;

- акцизы;

- государственные пошлины и другие.

Как и во многих европейских странах и США, подоходный налог обладает прогрессивной шкалой ставок. Налоговые ставки находятся в диапазоне от 5 до 40%. Для налогообложения прибыли предприятий также приняты довольно высокие ставки в диапазоне от 22 до 30%, которые растут вместе с увеличением коммерческого дохода. К основной ставке дополнительно прибавляются ставки на доходы от прироста стоимости капитала – от 5 до 10%.

Налог на потребление, как и в Китае, представляет собой НДС, распространенный в индустриально развитых странах. Им облагается оборот на товары, услуги и работы. Ставка составляет всего лишь 5%.

К префектурному налогообложению относятся:

- налог за право проживания в префектуре;

- местный налог на потребление;

- налог на покупку недвижимости;

- акцизы;

- налог на автотранспорт и другие.

К налогам на уровне муниципалитетов можно отнести:

- налог за проживание на территории муниципалитета;

- акцизы;

- имущественный и земельный налоги;

- налог на топливо и другие.

Налог за право проживания на территории префектуры или муниципалитета, по сути, является местным видом подоходного налога для физлиц и налога на прибыль предприятий.

Сравнение налоговых систем зарубежных стран с российской системой

Сравнивая налоговые системы разных стран, можно отметить, что каждая из них развивалась по собственному пути. Каждое государство имеет собственную историю, устои и вековые традиции. Поэтому их экономические системы в целом формировались в разных условиях, что, конечно, наложило отпечаток на принципы построения налоговых систем, на взаимоотношения между властями государства и его налогоплательщиками.

О принципах построения российской налоговой системы читайте в статье «Принципы построения налоговой системы РФ».

Страны восточной Азии используют налогообложение с присущими только им специфическими особенностями. Это объясняется долгим «закрытием» от внешнего мира их государственных границ. Европейские страны довольно жестко относятся к налогоплательщикам в отношении обложения их доходов. Ставки по подоходному налогу для физических лиц и налогу на прибыль компаний могут доходить до 40 и даже 50% по прогрессивной шкале налогообложения. Налоговые системы стран Европы можно охарактеризовать высокой нагрузкой. По этой причине многие европейские производители предпочитают размещать свои производственные мощности в оффшорных зонах, которые обладают более либеральной системой налогообложения. Эти зоны позволяют компаниям оптимизировать налогообложение, снизить налоговую нагрузку и облегчить ведение внутреннего налогового учета.

Налоговые системы стран Европы в большинстве случаев обладают сложной разветвленной структурой и громоздкой нормативной базой. Поэтому в этих странах широко развито налоговое консультирование и деятельность юристов, ведь далеко не каждый налогоплательщик может самостоятельно разобраться во всем разнообразии законодательных актов в сфере налогообложения. С этой стороны налоговые системы, например, Китая и Японии обладают большей гибкостью и адаптивностью к нестабильным условиям в экономике.

Налоговые системы США и России обладают более низкой налоговой нагрузкой – от 30 до 35% ВВП. Но в отличие от США, стран Европы, Азии российские налоги на доходы физических лиц и прибыль предприятий не рассчитываются по прогрессивной шкале, а имеют единую налоговую ставку вне зависимости от величины налогооблагаемой базы.

При сравнении налоговых систем разных государств можно выделить и определенные сходства. Во многих странах налоговые системы имеют двух-, трех- или четырехуровневую структуру. Это объясняется тем, что современные государства имеют признаки федеративного устройства, то есть когда одно государство разделяется на несколько областей, провинций, городских округов и другие территориальные образования. Отсюда и возникает необходимость в появлении нескольких уровней налогообложения, например, федеральный (центральный), региональный и местный (или муниципалитетов). Поэтому часто налоги распределяются по разным уровням бюджета страны. В большинстве случаев территориальные образования имеют право устанавливать собственные налоги при условии соблюдения федерального законодательства.

О налогах, установленных на разных уровнях российской налоговой системы, читайте в нашей статье «Федеральные, региональные и местные налоги в 2018 году»

Разделение налогообложения страны на несколько уровней выполняет, прежде всего, распределительную функцию. Во-первых, это позволяет обеспечить бюджеты территориальных образований, дает им некоторую степень автономии при решении внутренних проблем. Во-вторых, разветвленная система налоговых органов по стране позволяет лучше контролировать процесс взимания налогов и сборов и, соответственно, более эффективно пополнять государственный бюджет.

Налоговые системы развитых европейских стран

Налоговая система Франции имеет много общего с белорусской налоговой системой и с точки зрения организации государственных финансов представляет собой жестко централизованную систему, построенную на государственном и местном уровнях.

К особенностям французской налоговой системы можно отнести:

— стабильность перечня налогов и сборов и правил их взимания;

— социальная направленность;

— преобладание косвенных налогов;

— учет территориальных аспектов;

— широкую систему льгот и скидок;

— открытость для международных налоговых соглашений .

Вопросы налогообложения во Франции регулируются Генеральным налоговым кодексом и Книгой фискальных процедур, принятыми, соответственно, декретами от 6 апреля 1950г. и 15 сентября 1981г. Кроме того, вопросы налогообложения регулируются многочисленными нормативными актами, не вошедшими в Генеральный налоговый кодекс.

В связи с образованием в 1992г. единого внутреннего рынка ЕС в рамках программы модернизации французской экономики правительство осуществило реформу налоговой системы страны, направленную на улучшение финансового положения промышленных компаний и повышение уровня их конкурентоспособности. Реформа предусматривает уменьшение уровня налогообложения промышленных предприятий и стимулирование с помощью налоговых льгот инвестиций.

Инвестиционный потенциал системы налогообложения Франции предусматривает возможность использования таких рычагов стимулирования инвестиций, как ускоренную амортизацию и вычеты из налогооблагаемой прибыли в размере 10% прироста инвестиций в развитие производства и 50% прироста инвестиций в научные исследования, что не позволяет оценить его достаточно высоко. Отраслевой потенциал анализируемой системы также весьма невелик, поскольку ею предусмотрены только льготы по НДС для поощрения таких социально важных отраслей экономики, как производство продуктов питания, медикаментов, строительство жилья, общественный транспорт.

Основные виды налогов — косвенные, прямые, гербовые сборы. Преобладают косвенные налоги, 50% от которых составляет налог на добавленную стоимость. Существует строгое деление налогов на местные и налоги, идущие в центральный бюджет.

Налоги во Франции подразделяются на три группы:

-подоходные налоги, которые взимаются в момент получения дохода;

-налоги на потребление, взимаемые тогда, когда доход тратится;

-налоги на капитал, взимаемые с собственности, т.е. овеществленного дохода.

Основные федеральные налоги — налог на добавленную стоимость, подоходный налог с физических лиц, налог на прибыль предприятий, пошлины на нефтепродукты, акцизы, налог на собственность, таможенные пошлины, налог на прибыль от ценных бумаг и др. Основные местные налоги — туристский сбор, налог на семью (состоит из трех налогов: на жилье, земельный налог на здания и постройки, налог на землю), налог на профессию, налог на уборку территории, налог на использование коммуникаций, налог на продажу зданий. В целом местные налоги составляют 30% общего налогового бремени, они же наполняют 40% местных бюджетов .

Налоговая система нацелена в основном на обложение потребления. Налог на доходы и на собственность являются умеренными.

Налоговые поступления в доход бюджета центрального правительства Франции составляют более 93%. Главным источником государственных доходов являются акцизы и НДС, который обеспечивает более 40% налоговых бюджетных поступлений. Весьма сложное нормативное обеспечение этого налога включает четырехступенчатую шкалу налоговых ставок, дифференцированную по отдельным группам товаров и услуг:

— 18,6% — основная ставка на все виды товаров и услуг;

— 22% (раньше 33,33%) — предельная ставка на предметы роскоши, машины, алкоголь, табак;

— 7% — сокращенная ставка на товары культурного обихода (книги);

— 5,5% — на товары и услуги первой необходимости (продукты питания, за исключением алкоголя и шоколада, медикаменты, жилье, транспорт) .

Налог платят с 18-летнего возраста. Под доходами понимаются все денежные поступления в течение отчетного года: зарплата, премии и вознаграждения, пенсия, пожизненная рента, доходы от движимого имущества, прибыль от операций с ценными бумагами.

Ставка подоходного налога во Франции прогрессивная и изменяется от 0 до 56,8% в зависимости от доходов. Ежегодно шкала уточняется, позволяя учесть инфляционные процессы.

Отличительной чертой налоговой системы Франции является также высокая доля взносов в фонды социального назначения. Население делает две разновидности социальных отчислений: 1,1% от профессиональных доходов и 1% от процентных доходов по вкладам в финансово-кредитных структурах. Так, сумма взносов в фонд социальной защиты в структуре обязательных отчислений составляет 43,3%, что значительно превосходит крупнейшие развитые страны. Так, в Германии сумма взносов составляет 37,4%, Великобритании — 18,5%, США — 29,7% .

В зависимости от экономической конъюнктуры государство может компенсировать предприятию часть налога двумя способами: путем сокращения налога; предприятию выплачивается компенсация, а предприятие уплачивает полный налог.

Округа для создания рабочих мест могут уменьшить или вовсе отменить этот налог предприятию .

Налоговая система страны разрабатывается и осуществляется с целью развития экономики. Эластичность налоговой системы заключается в том, что ежегодно в соответствии с изменениями политической и экономической конъюнктуры законодательно уточняются ставки налогов. Правила же применения налогов обычно стабильны в течение ряда лет.

В течение ряда последних лет наблюдается тенденция снижения ставок с одновременным расширением базы за счет отмены льгот и привилегий .

В Германии действует 39 налогов, включая акцизы и таможенные пошлины. Специалисты считают, что государство могло бы ограничиться десятью из них, на практике обеспечивающих более 90% налоговых доходов. некоторые виды налогов оказываются фактически убыточными, поскольку их сбор обходится дороже, чем суммы реальных поступлений.

Принято классифицировать налоги по следующим критериям:

— по доходной компетенции (федеральные налоги, налоги федеральных земель, совместные (общие) налоги, муниципальные налоги, церковный налог);

— налоги на собственность и налоги с оборота;

— таможенные пошлины и акцизы.

Используются и другие методы классификации налогов:

— прямые и косвенные;

— личные (субъектные) и реальные (объектные);

— налоги с прибыли и налоги включаемые в издержки;

— общие и целевые;

— текущие и разовые и др.

Характерной чертой налогообложения в Германии является распределение основных налогов между бюджетами различных уровней, причем приблизительно в равных долях. Например, налог с корпораций распределяется по 50% между федеральным бюджетом и бюджетом земель. Аналогична картина для подоходного налога, 15% которого поступает и на местный уровень. Преимуществами долевого распределения являются относительная легкость обеспечения финансовыми ресурсами местных земельных органов власти и административные затраты, не превышающие общенациональных .

Распределение доходов осуществляется следующим образом.

В федеральную казну поступают:

— федеральные налоги (таможенные пошлины, налог на оборотный капитал, от страховой деятельности, вексельный и солидарный налог, налоги по линии ЕС, акцизы);

— часть совместных налогов (на зарплату и доходы, корпоративный налог, налог с оборота, промысловый налог).

Земельные бюджеты складываются из поступлений совместных налогов, собственно земельных налогов (на имущество, наследство, с владельцев автотранспортных средств, сборы с выручки казино и проведения лотерей, акциз на пиво и т.д.).

Общины имеют право на доход от сбора местных налогов (поземельный, с владельцев собак, с увеселительных заведений, местные акцизы) и доли в налогах на заработную плату и доходы, промыслового налога.

К федеральным налогам относят:

— подоходный налог с физических лиц;

— налог на доходы корпораций, взимаемый с балансовой прибыли компании;

— налог с продаж, регулирующий выравнивание финансового положения земель и выступающий как один из вариантов горизонтального выравнивания, не распространенного в мировой практике.

В государственных доходах он составляет существенную сумму в 28% и занимает второе место после подоходного налога.

К налогам земель относят:

налог на предпринимательскую деятельность, взимаемый местными органами, которые, в свою очередь, перечисляют 50% в федеральный и земельный бюджеты;

налог на собственность;

налог на наследство и дарение.

К местным налогам относят:

промысловый налог на все виды деятельности, налогооблагаемой базой которого является прибыль и капитал компании;

поземельный налог, облагающий предприятия сельского и лесного хозяйства, земельные участки;

налог на уборку улиц;

социальные отчисления от фонда заработной платы;

налог на покупку земельного участка;

автомобильный налог;

налог на содержание пожарной охраны;

акцизы, поступающие в федеральный бюджет, кроме акциза на пиво;

таможенные пошлины;

сборы на развитие добычи нефти и газа;

налог на уксусную кислоту.

Вопрос о взимании промыслового налога дискутируется в Германии много лет, так как его можно рассматривать как аналог корпоративного налога, имеющего ту же налогооблагаемую базу.

Построение налоговой системы страны часто имеет исторические корни: так, выравнивание финансовых потоков не только по вертикали, но и оп горизонтали является следствием того, что многие федеральные земли Германии не одно столетие были самостоятельными государствами.

В общих доходах бюджета налоговая составляющая занимает лишь 80%, что говорит о разработке других источников привлечения финансов на внутренний рынок страны.

По данным Федерального министерства финансов, в 2009 г. налоговая квота составляла 21% от ВВП (1970 г. — 22,8%, 1980 г. — 24,4%, 1990 г. — 22,7%). Бундесбанк, использующий методику национальных счетов, дает другую цифру — 23,7% от ВВП. Эксперты считают, что обе эти цифры не отражают адекватно уровень реальной налоговой нагрузки, которая, с учетом социальных отчислений, достигает 42,1% от ВВП.

В 2009 г. было собрано совместных налогов на сумму 303 291,2 млн. евро; федеральных — 83 493,7 млн. евро; земельных — 18 575,9 млн. евро; местных — 33 447,8 млн. евро. Общая сумма поступлений всех видов налогов, пошлин и сборов составила 441 704,8 млн. евро.

По удельному весу поступлений от сбора различных видов налогов абсолютными «лидерами» с большим отрывом от других являются платежи по налогам на заработную плату и доходы и налог с оборота. На третьем месте сборы от налогов на минеральное топливо. Для общин первостепенное значение имеют поступления от промыслового налога. Доля корпоративного налога в общей сумме налоговых поступлений колебалась в 90-е гг. ХХ в. Вокруг цифры 4%. Корпоративный налог взимается с прибыли компаний, основанных на капитале, — акционерных обществ, обществ с ограниченной ответственностью и некоторых видов товариществ. Более 90% германских фирм существуют в иных организационно-правовых формах, и налогообложение их прибыли осуществляется по ставкам подоходного налога). Налоговые новации правительства СДШ/Зеленые привели в 2001 г. К тому, что впервые казна после взаиморасчетов с концернами не получила ни одного цента корпоративных налогов и еще выплатила им 1,9 млрд. евро. В 2007 г. Платежи по корпоративным налогам составили 2864,1 млн. евро или примерно 0,6% от общей суммы поступлений.

В проекте федерального бюджета на 2010 г. в качестве главных источников налоговых поступлений запланированы: платежи по налогу с оборота — 28,4%; с заработной платы и доходов — 24,3%; с минерального топлива — 14,9%.

Общие правила регулирующие все связанные с налогами вопросы, в частности, вопросы, касающиеся порядка налогообложения, начиная от определения налоговой базы, установления размера налогов и их взимания и кончая мерами принудительного исполнения, включая внесудебное обжалование и налогово-уголовное и налогово-административное право, изложены как так называемое общее налоговое право в Положении о налогах и обязательных платежах (АО) от 16 марта 1976 года.

Согласно п. 1 § 33 этого Положения налогоплательщиком является тот, кто имеет налоговое обязательство, является ответственным за уплату налога, обязан удерживать и отчислять налог за счет третьих лиц, обязан подавать налоговую декларацию, вносить обеспечение, вести учет и отчетность и выполнять иные обязанности, возложенные на него налоговым законодательством .

Вопрос о том, при каких обстоятельствах возникает налоговое обязательство, регулируют отдельные налоговые законы.