Содержание

- Учетная политика или приказ

- Остатки

- Взаимный зачет

- Кто проводит инвентаризацию?

- Воровство

- Что делать с расхождениями?

- Проблемы с инвентаризацией бара и кухни

- Приказ о проведении инвентаризации

- Как составить распоряжение на проверку

- Инвентаризация и оформление ее результатов

- Что представляет собой процедура инвентаризации

- Бланк приказа о проведении инвентаризации

- Порядок проведения инвентаризации ОС

- Образец приказа о проведении инвентаризации

- Приказ на проведение инвентаризации ИНВ 22 (бланк)

- Образец приказа об инвентаризации

- Пример акта инвентаризации

- Когда составляется акт инвентаризации

- Как составляется акт инвентаризации

Учетная политика или приказ

Соответствующее решение может быть оформлено либо отдельным приказом (распоряжением) по учреждению, либо в организационной части ведомственного порядка реализации положений государственной учетной политики (учетной политики учреждения).

Согласно Методике учета сырья, товаров и производства в предприятиях массового питания различных форм собственности, утвержденной Роскомторгом 12.08.1994 № 1-1098/32-2, нвентаризацию продуктов (сырья) и готовых изделий на предприятиях общественного питания рекомендуется проводить в следующие сроки:

• в кладовых – не реже 1 раза в квартал;

• на кухнях – не реже 1 раза в месяц;

• в буфетах – не реже 2 раз в квартал.

Внеплановые инвентаризации оформляются локальным распорядительным документом по учреждению.

Инвентаризационная комиссия перед проверкой фактического наличия продуктов пломбирует подсобные помещения, подвалы и другие места хранения ценностей, имеющие отдельные входы и выходы, проверяет исправность всех весов и измерительных приборов и соблюдение установленных сроков их клеймения. Весы проверяются на устойчивость, чувствительность и точность взвешивания.

Пример

По данным инвентаризации продуктов питания в детском саду подтверждены фактические остатки: картофель – 137,2 кг по цене 20 руб. за кг, картофель – 66,6 кг по цене 21 руб. за кг, картофель – 11,3 кг по цене 48 руб. за кг. При контрольно-ревизионной проверке осмотром складского помещения было выявлено, что весь картофель хранится в одном коробе. Членам инвентаризационной комиссии было предложено написать объяснительные о том, каким образом был подтвержден остаток картофеля с разной ценой. Объяснений получено не было.

В акте ревизии было отмечено нарушение: инвентаризация продуктов питания путем определения фактических остатков не проводилась. В качестве документального подтверждения нарушения были приведены объяснительные записки и указано на факт отсутствия актов отвеса.

При проведении инвентаризации на кухне учреждения до начала проверки фактического наличия продуктов необходимо получить ежедневный отчет о движении продуктов и тары. Такой отчет может оформляться по Ведомости учета движения продуктов и тары на кухне (товарный отчет) № ОП-14 (ф. 0330514), утвержденной постановлением Госкомстата России от 25.12.1998 № 132.

Председатель инвентаризационной комиссии визирует все документы по приходу и расходу продуктов питания, приложенные к отчетам материально ответственных лиц, с указанием «До инвентаризации на (дата)», что служит бухгалтерии основанием для определения остатков продуктов питания к началу инвентаризации по учетным данным.

При проведении инвентаризации продуктов питания в обязательном порядке проверяются сроки годности (хранения). Продукты с истекшим сроком годности (хранения) подлежат списанию и уничтожению.

По продуктам питания, хранящимся в неповрежденной упаковке поставщика, их количество может определяться на основании документов при обязательной проверке в натуре (на выборку) части продуктов.

Определение веса (объема) навалочных товаров (наливных продуктов) допускается производить на основании обмеров и технических расчетов.

Тара инвентаризуется одновременно с продуктами питания, готовыми изделиями. Тара заносится в описи по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и т. д.).

При оформлении инвентаризационных описей неиспользованные продукты и сырье записываются по массе, полуфабрикаты при этом включаются в опись в пересчете на продукты, израсходованные на их приготовление, по Сборнику рецептур блюд.

Остатки

Остатки готовой продукции (блюд) на сырье не пересчитываются. Вес порций готовых блюд должен соответствовать нормам выхода готовой продукции.

Недостача или порча продуктов питания в пределах норм естественной убыли относится на расходы по операциям с активами либо на увеличение стоимости готовой продукции, а сверх норм – за счет виновных лиц.

Для тех видов продуктов питания, для которых нормы естественной убыли не установлены федеральными, территориальными, отраслевыми или ведомственными учетными стандартами, их следует установить распоряжением руководителя учреждения.

При этом необходимо учитывать, что естественная убыль продуктов питания в пределах установленных норм определяется после зачета недостач излишками по пересортице.

О допущенной пересортице материально ответственные лица представляют подробные объяснения инвентаризационной комиссии.

Инвентаризационная комиссия готовит предложения о проведении зачета из- лишков и недостач в результате пересортицы. Предложения представляются на рассмотрение руководителю учреждения.

Взаимный зачет

Взаимный зачет излишков и недостач в результате пересортицы может быть допущен в виде исключения только за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении продуктов питания одного и того же наименования и в тождественных количествах.

При определении продуктов питания одного и того же наименования рекомендуется пользоваться терминами, предусмотренными Общероссийским классификатором продукции ОК 005-93 (ОКП), утвержденным постановлением Госкомстата России от 30.12.1993 № 301.

При выявлении пересортицы продуктов питания недостача одних из них отражается по одной строке инвентаризационной описи, а излишек других – по другой строке описи.

Если по предложению инвентаризационной комиссии руководитель учреждения принимает решение о взаимном зачете излишков и недостач в результате пересортицы, результаты инвентаризации отражаются в Ведомости расхождений по результатам инвентаризации (ф. 0504092) с учетом зачета по пересортице.

На основании решения о взаимном зачете продуктов питания следует внести изменения в аналитический учет продуктов питания по месту хранения у материально ответственного лица в Книге учета материальных ценностей (ф. 0504042).

Если после зачета по пересортице, проведенного в установленном порядке, выявлена недостача продуктов питания, нормы естественной убыли должны применяться только по тому наименованию продукта, по которому установлена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм.

Если при зачете недостач продуктов питания излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, то эта разница относится на виновных лиц и отражается в бухгалтерском учете в общеустановленном порядке.

В случае если после проведения зачета по пересортице образуется излишек продуктов питания, он принимается к учету по текущей рыночной стоимости в обще- установленном порядке.

Кто проводит инвентаризацию?

Ответственные лица — управляющий, шеф-повар, шеф-бармен. Выявленные по результатам инвентаризации минусы по остаткам, как правило, распределяются среди материально ответственных сотрудников. А это все, кто имеет доступ к товарно-материальным ценностям: повара, бармены, официанты, менеджеры.

Что может показать инвентаризация:

1. Ошибки в единицах учета. Например, по накладной товар приходит вам упаковками, а приходовать нужно в штуках. При внесении остатков вы указываете количество в штуках, а в системе учета эта позиция внесена в упаковках.

Например, в одной из кофеен, с которыми я работала, по результатам инвентаризации выходил плюс в 48 000 рублей. Дело в том, что пергаментную бумагу для упаковки сэндвичей приходовали в упаковках, а остатки при инвентаризации вносили в листах.

К расходникам нужно относиться максимально внимательно, особенно если у вас много позиций продается навынос или через доставку. В таком случае правильно считать себестоимость с учетом расходных материалов. Это поможет вам в анализе управленческой отчетности, она будет объективной и реальной. В калькуляцию таких позиций лучше включать упаковку, а также контролировать, как персонал пробивает товар: в зале или навынос (чтобы упаковка списывалась правильно).

2. Позиции-дубликаты. Например, «креветки замороженные» и «замороженные креветки». В технологических картах указана одна позиция, а товар приходуется на склад по другой. Это очень быстро выявляется с помощью инвентаризации.

3. Повара и бармены не работают по тех. картам, не соблюдают рецептуру — происходит перепорционирование.

4. Большие остатки товара на складе. Лучше заказывать продукцию чаще, но меньше. Это «замороженные» деньги, что будет сказываться и на вашей маржинальной прибыли, из которой вы оплачиваете все ежемесячные расходы.

5. Недочеты в подсчетах. Когда вы видите, что остатки по одной и той же позиции постоянно расходятся, надо проверить калькуляционные карты, куда входит эта позиция.

6. Воровство. Об этом пункте мы подробнее расскажем ниже.

7. Возможности для лояльности.

Да-да, в вашей инвентаризации скрывается даже это! Вот пример для кофеен. Часто в тех. карте для приготовления капучино указано большее количество молока, чем попадает в чашку гостю (причина — нам необходимо налить в питчер определенное количество молока для приготовления идеальной пены, но размеры чашек могут различаться, и в питчер может остаться молоко). В хороших кофейнях бариста понимают, что взбитое молоко проживет буквально несколько секунд, и добросовестно выливают его, если нет следующего заказа. Таким образом, при инвентаризации в кофейне молоко часто «плюсит» (при условии, что тех. карта учитывает специфику приготовления).

Вот в этих плюсах по молоку и скрываются возможности для лояльности: молоко можно не выливать, а приготовить капучино или латте и подарить его гостю — тому, кто давно сидит за столиком и уже заскучал или кто зашел за свежими круассанами к завтраку и уже покупал кофе. Эффект — ваше заведение запомнится гостю, он всем об этом расскажет и в следующий раз уж точно не променяет вас на другую кофейню. Для вас это списание порции эспрессо на маркетинг (не забывайте списывать, не то кофе уйдет в минус).

Старайтесь не упускать такие моменты, как возможность использовать плюсы для повышения лояльности гостей. Лояльности не бывает слишком много.

Воровство

Самый популярный метод — это использование одного и того же стола с «частым» заказом по несколько раз. Это особенно актуально для заведений с небольшим меню, где есть позиции топовых продаж. Например, в кофейне это капучино, в баре — виски с колой и т. д. После оформления заказа распечатывается пречек для гостя, но стол не закрывается, а пречек отменяется. Таким образом, при следующем таком же заказе не создается новый стол, а просто снова распечатывается пречек — так через один стол можно пропустить несколько заказов. Существуют еще и другие типичные ошибки официанта помимо воровства, с которым тоже нужно бороться.

Как бороться с воровством:

-

Следите в течение дня за «висящими» столами, которые долго не закрываются.

-

Анализируйте среднее время обслуживания. Если вдруг появляется отклонение от средней скорости, посмотрите, у какого сотрудника и в какие смены это наиболее заметно. Далее можно еще глубже проанализировать столы, учитывая заказанные блюда и напитки, и выявить закономерность.

-

Проводите выборочную внеплановую инвентаризацию именно тех позиций (ингредиентов), которые используются в приготовлении популярных блюд и напитков.

Есть еще один способ, но он более сложный. В тех. карте должен учитываться процент отхода (зачистка овощей, обрезки — в общем, все, что уходит в мусор). Тогда вы сразу заметите, если этот показатель вдруг превратится из 20% в 80% (а обычно это не самые дешевые позиции, такие как осьминог или ананас). Выходит, что один ананас получил гость в своем шейке, а один забрал себе бармен — необязательно самим продуктом, а деньгами, например, благодаря непробитым чекам.

Что делать с расхождениями?

Ваши управляющие должны уметь читать отчеты и объяснять, почему есть расхождения (как плюсы, так и минусы), понимать причину несоответствий. Не придумывать оправдания, а уметь анализировать.

-

Пересмотреть калькуляции и тех. карты.

-

Проверить единицы учета в системе.

-

Придумать систему лояльности (для продуктов, которые из-за технологии производства выходят в плюс).

-

Вести дополнительный контроль тех позиций, которые регулярно выходят в минус.

-

Провести дополнительное обучение для поваров-новичков, закрепить за ними наставников.

Как анализировать:

-

Выделить позиции, по которым есть расхождения.

-

Если это штучная продукция — то, что вы не производите сами (сок, вода, печенье и т. д.), — перепроверьте накладные, оприходованные за неделю. Если ошибок в них нет, то причин недостачи может быть несколько: воровство, забыли списать «просрочку», невнимательность при пробитии.

-

Если это ингредиенты, из которых вы готовите, то нужно разбираться с калькуляциями и тех. картами, и, если ошибок в них нет, нужно проверить, как точно повара соблюдают рецептуру. Если же с этим все в порядке, остаются несвоевременные списания и воровство.

Проблемы с инвентаризацией бара и кухни

Самая частая проблема — учет заготовок, которые используются и в баре, и на кухне.

Например, замороженная клубника и сахар. По факту у вас в остатках могут быть как сами ингредиенты по отдельности, так и в составе клубничного соуса. Его вы можете использовать и в баре, и на кухне. Главное, не путать остатки по подразделениям, а обязательно учитывать отдельно бар и отдельно кухню. Прежде чем вносить остатки, нужно внести в инвентаризацию тех. карту на клубничный соус и указать, сколько этого соуса в граммах есть в остатках по факту. Тогда система автоматически пересчитает каждый ингредиент в граммах и прибавит то количество, которое есть в составе соуса, к тому, что есть в «сыром» виде.Дополнительные и альтернативные методы инвентаризации

Дополнительные методы — это внеплановая инвентаризация по отдельным позициям. Важен эффект неожиданности: никто из персонала не должен понимать, когда вы можете провести инвентаризацию. Альтернативный метод, точнее, метод анализа в помощь инвентаризации, — это ежедневная проверка и контроль актов списания с разбором причин списания. Если вы будете делать это ежедневно, то сможете незамедлительно вносить поправки в заказ продуктов и гораздо быстрее обнаруживать проблемные моменты, чтобы исключить их в будущем.

Приказ о проведении инвентаризации

Активы и обязательства организации подлежат инвентаризации (ч. 1 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ).

Инвентаризация имущества и обязательств – это процесс проверки и документального подтверждения их наличия, состояния и оценки (п. 26 Положения, утв. Приказом Минфина от 29.07.1998 № 34н).

Инвентаризация бывает обязательной и добровольной. Проведение инвентаризации обязательно, в частности (п. 27 Положения, утв. Приказом Минфина от 29.07.1998 № 34н):

- перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года);

- при смене материально ответственных лиц;

- при передаче имущества в аренду, выкупе, продаже;

- при выявлении фактов хищения, злоупотребления или порчи имущества;

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при реорганизации или ликвидации организации.

Когда инвентаризация не является обязательной, случаи ее проведения, сроки, а также перечень объектов, подлежащих инвентаризации, определяются организацией самостоятельно (ч. 3 ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ). Это может быть закреплено, например, в Положении о порядке проведения инвентаризации.

Для проведения инвентаризации в организации должна быть создана постоянно действующая инвентаризационная комиссия (п. 2.2 Методических указаний, утв. Приказом Минфина от 13.06.1995 № 49). О том, как составить приказ о создании инвентаризационной комиссии, мы рассказывали . При большом объеме работ для одновременного проведения инвентаризации могут создаваться рабочие инвентаризационные комиссии.

В каждом конкретном случае основанием для проведения инвентаризации является соответствующий организационно-распорядительный документ, изданный руководителем. Обычно это приказ о проведении инвентаризации. Как составить такой приказ, расскажем в нашей консультации и приведем образец заполнения соответствующей формы.

Как составить распоряжение на проверку

Образец приказа о проведении инвентаризации был разработан и утвержден постановлением Госкомстата России от 18 августа 1998 г. № 88. Это форма № ИНВ-22. Ею необходимо пользоваться независимо от того, с чем связано разбирательство, является ли она полной или частичной, была заранее запланирована или будет проводиться неожиданно.

Приказ на инвентаризацию образца 2018 года содержит:

После того, как устанавливающий документ подготовлен, его необходимо зарегистрировать в журнале для учета контроля исполнения таких решений. Соответствующую форму реестра можно взять из постановления Госкомстата № 88 – форма № ИНВ-23. Это необязательно, компания может разработать собственный вариант журнала, но для удобства можно пользоваться шаблоном, предложенным чиновниками.

Важно, чтобы с приказом были ознакомлены все перечисленные в нем работники. Свои росписи они могут ставить непосредственно на листе, содержащем данные о предстоящей проверке, либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.

О намерении провести сопоставление товаров/запасов/ценностей на бумаге и в действительности надо уведомить под роспись также материально ответственных лиц того подразделения, где проводится сверка.

Инвентаризация и оформление ее результатов

Проверка заключается в сравнении и сопоставлении фактических объемов ценностей с теми, которые зафиксированы в первичных документах. Поэтому вначале члены комиссии знакомятся с описями имеющихся ценностей/товаров/запасов. Затем они сравнивают имущество в наличии с тем, что значится на бумаге.

По окончании процедуры подсчета и сопоставления члены комиссии оформляют документы, содержащие результаты проверки. Чаще всего это не один документ, а несколько. Так, выявленные расхождения фиксируются в ведомости учета результатов. В качестве шаблона такого документа можно использовать форму № ИНВ-26 из постановления Госкомстата от 27.03.2000 № 26.

Позже итоги обсуждаются на специальном заседании постоянной инвентаризационной комиссии, которое является основанием для составления протокола. Утвержденной формы для протокола нет, поэтому главные требования – правильно указать данные из распоряжения об инициировании контрольных мероприятий, о членах комиссии, выявленных расхождениях. Если несоответствий нет, это надо задокументировать. Комиссия также выдвигает предложения оприходовать/списать выявленные излишки/недостатки, отразить их в балансе. Кроме того, в протоколе можно зафиксировать иные инициативы, например, усилить охрану, чтобы в будущем избежать хищений.

Что представляет собой процедура инвентаризации

Инвентаризация — это процедура по проверке количественных и качественных характеристик имущества учреждения и состояний ее финансовых обязательств на установленную дату, обеспечивающая контроль за сохранностью объектов ОС. Производится данное действие путем сверки фактических данных с регистрами бухгалтерского учета.

Регулируют проведение имущественной описи в организации следующие нормативно-правовые акты:

Сроки инвентаризационного контроля учреждение устанавливает самостоятельно либо в учетной политике, либо отдельными приказами руководства. Образец приказа на инвентаризацию 2018 года будет предоставлен в нашей статье. По общему правилу опись проводится ежегодно, но не ранее 1 ноября (регламент для основных средств).

Действующим законодательством определены обязательные случаи проведения оценочных мероприятий:

Сама процедура проведения имущественной описи проходит в четыре этапа:

- Подготовка. Во время подготовительного этапа организация разрабатывает свой образец приказа о проведении инвентаризации, создает инвентаризационную комиссию, устанавливает сроки процесса и определяет объекты ОС, которые будут проверены.

- Непосредственно проверочные мероприятия. Члены комиссии изучают количественные и качественные свойства объектов ОС, проверяют их фактическое состояние и наличие, составляют опись.

- Аналитический этап, во время которого сопоставляются данные бухгалтерского учета с результатами оценочного процесса. Если членами комиссии обнаруживаются расхождения, составляются ведомости, подводятся итоги.

- Оформление результатов проверки наличия и текущего состояния имущества. Бухгалтерия приводит данные учета в соответствие с отчетами комиссии, определяются виновные в допущенных ошибках, и устанавливается мера ответственности.

- утверждение инвентаризационной комиссии, срока, основания инвентаризации (документальное оформление – приказ руководителя);

- определение наличия ОС (в т.ч. выявление наименований ОС, их количества, номеров, стоимости, возможности использования по назначению). В процессе инвентаризации основных средств составляется опись ИНВ-1;

- сверка полученных в результате вышеуказанных действий сведений с данными бухгалтерского учета (документальное оформление — ведомость ИНВ-18).

- Состав инвентаризационной комиссии,

- Что конкретно подлежит инвентаризации – имущество, обязательства,

- Срок проведения – дата начала и окончания,

- Причина – проверка, переоценка, смена материально-ответственного лица и др.,

- Срок поступления материалов по инвентаризации в бухгалтерию.

- Реквизиты этого документа: указывается название (приказ, распоряжение или постановление), а также присваивается определенный номер и проставляется дата составления.

- Информацию о предстоящей процедуре: ее причины, элементы пересчета (ОС, НМА, МПЗ, денежные средства или ТМЦ), временной промежуток, который будет охвачен ревизией.

- Состав сотрудников (с указанием должности каждого), которые входят в состав комиссии.

- перед составлением годовой бухгалтерской отчетности, при этом инвентаризация основных средств может проводиться 1 раз в 3 года, библиотечных фондов – раз в 5 лет

- при передаче организацией имущества в аренду, выкупе, продаже

- при смене материально ответственных лиц (увольнении, переводе и т.п.)

- выявление фактов хищения, злоупотребления или порчи имущества

- при реорганизации (изменении организационно-правовой формы) или ликвидации организации

- в случае пожара, стихийного бедствия и др. чрезвычайных ситуациях

- если в организации введена коллективная (бригадная) ответственность, то инвентаризация обязательна к проведению при смене руководителя такой бригады, при выбытии из коллектива более 50 % ее членов, по требованию одного или нескольких членов.

- акт инвентаризации наличных денежных средств,

- акт инвентаризации товаров отгруженных и т.п.

Бланк приказа о проведении инвентаризации

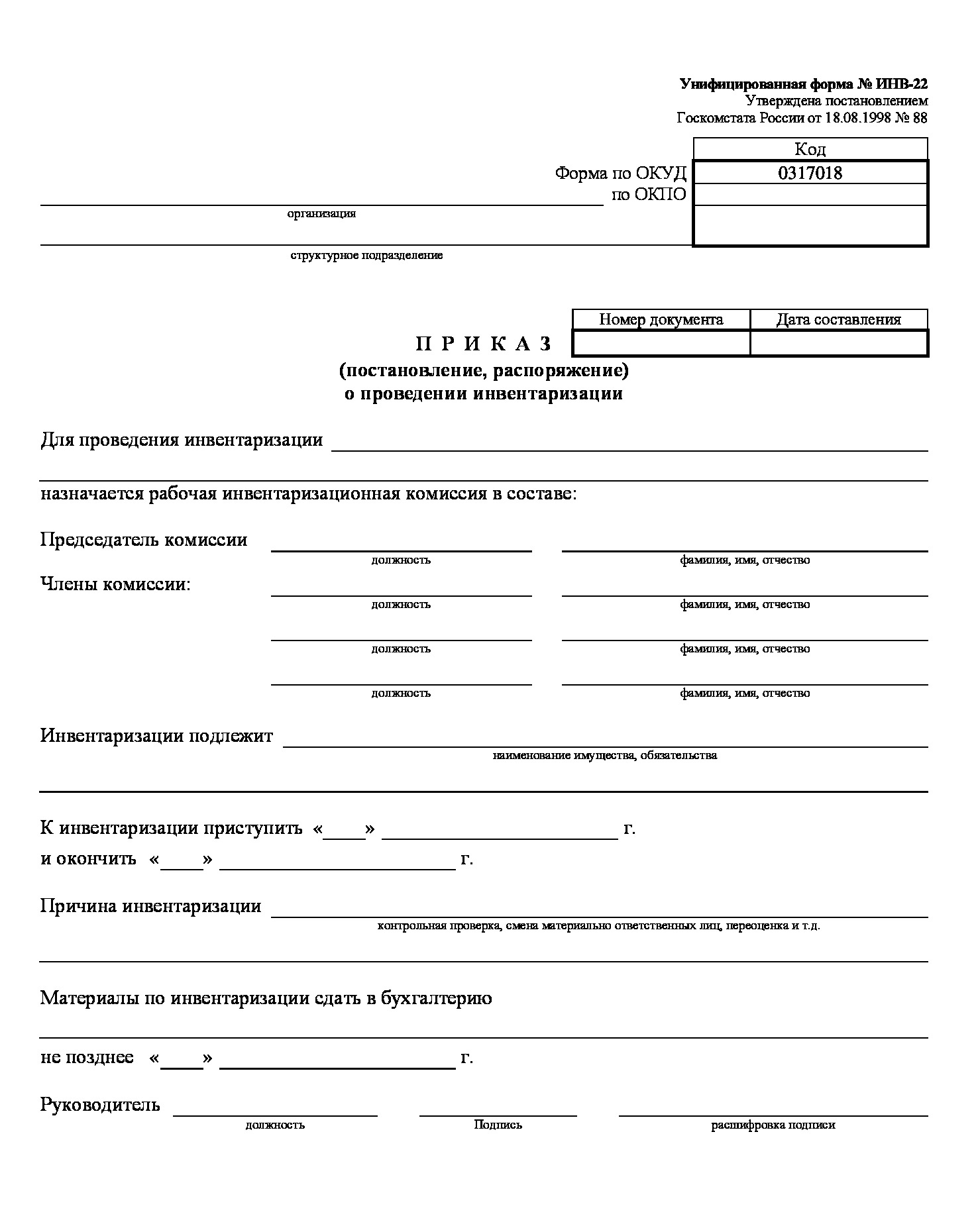

Перед непосредственной оценкой имущества учреждения необходимо разработать приказ. Распоряжение руководителя может быть подготовлено как в произвольном виде на собственном бланке организации, так и с использованием унифицированной формы ИНВ-22 (Постановление Госкомстата РФ № 88 от 18.08.1998).

В распоряжении в обязательном порядке необходимо отразить реквизиты документа, его наименование, номер и дату, сведения о проверочных мероприятиях, причину проведения оценки имущественных объектов, указать те ценности, которые будут подвергнуты контролю, и установить сроки данного процесса. Также в документе определяется состав комиссии с поименным и должностным указанием каждого ее члена.

Распоряжение подписывается руководителем учреждения, а затем сведения о нем вносятся в журнал регистрации приказов об инвентаризации ИНВ-23.

Каждый работник должен поставить рядом со своими Ф.И.О. и должностью свою подпись, подтверждающую факт ознакомления с распоряжением об оценке. Максимальная ответственность за проводимые контрольные мероприятия лежит на председателе данного совета.

Порядок проведения инвентаризации ОС

В целом порядок проведения инвентаризации таков:

Если в ходе сверки были установлены разночтения в бухучете (по суммам, количеству ОС и т.п.), необходимо их устранить.

В описи следует отражать верные данные об ОС вне зависимости от того, как именно эти данные были отражены в учете.

Если в результате инвентаризации выявлено основное средство, которое не было учтено ранее, то оно также должно быть включено в опись.

При оценке ОС следует руководствоваться рыночными ценами.

При выявлении ОС, которые нельзя использовать по назначению, для их учета оформляется своя опись с указанием выводов комиссии об их непригодности.

Арендованные ОС также подлежат инвентаризации. Ее результаты записываются в отдельную опись. Издание же отдельного приказа по инвентаризации арендованных основных средств не требуется, т.к. такая инвентаризация проводится одновременно с проверкой всех ОС в организации.

Образец приказа о проведении инвентаризации

Приказ о проведении инвентаризации составляется по единому образцу, в котором в обязательном порядке всегда должна отражаться информация:

Теперь очередь примера приказа о проведении инвентаризации.

» 24 » октября 2014 г. № 137

О проведении инвентаризации

1. Провести инвентаризацию имущества, финансовых активов и обязательств по состоянию на 1 ноября 2014 года.

2. Для проведения инвентаризации основных средств, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц Трубчаниновой И.Е., Воробушкина О.А., Зеленкина В.В. назначить рабочую инвентаризационную комиссию в составе:

3. Для проведения инвентаризации денежных средств в кассе, бланков строгой отчетности, материальных запасов, находящихся на балансе и числящихся на забалансовых счетах бюджетного учета у материально ответственных лиц Трубчаниновой И.Е., Воробушкина О.А., Зеленкина В.В. назначить рабочую инвентаризационную комиссию в составе:

4. Для проведения инвентаризации денежных средств на лицевых счетах в УФК по Липецкой области, расчетов с поставщиками и подрядчиками и другими дебиторами и кредиторами по обоснованности сумм, числящихся на счетах бюджетного учета … … . (перечисляют), по администрируемым доходам в разрезе кодов бюджетной классификации доходов бюджетов Российской Федерации, назначить рабочую инвентаризационную комиссию в составе:

5. К инвентаризации приступить 1 ноября 2014 года и окончить 20 ноября 2014 года. Материалы по результатам инвентаризации сдать в финансовый отдел не позднее 22 ноября 2014 года.

6. Финансовому отделу (Лукашанская Д.С.) проверить и сопоставить данные инвентаризационных описей и актов инвентаризации с данными бюджетного учета и до 29 ноября 2014 года подготовить предложения руководителю по результатам инвентаризации.

7. Результаты инвентаризации отразить в бюджетном учете до 30 ноября 2014 года.

8. Материально ответственным лицам до начала инвентаризации проверить наличие и состояние объектов основных средств и материальных запасов по местам их хранения, 30 октября 2014 года представить в комиссию расписку в том, что все поступившие основные средства и материальные ценности оприходованы, выбывшие – списаны, все первичные документы по ним сданы в финансовый отдел.

9. Контроль за исполнением приказа возложить на заместителя руководителя ОРГАНИЗАЦИИ Кокошникова К.А.

Руководитель В.В. Табуретка

В представленный пример можно вносить свои дополнения или наоборот упростить его. Необходимо только, чтобы приказ содержал все данные, перечисленные в начале статьи. Членов комиссии указывают в алфавитном порядке (не по старшинству занимаемой должности). В приказах по основной деятельности инициалы относительно фамилии располагают так, как показано в образце.

Вот другой образец приказа о проведении инвентаризации материальных запасов в связи с перераспределением должностных обязанностей.

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕСТВЕННОСТЬЮ «ПЕРЕПЕЛКА»

(ООО «Перепелка»)

ПРИКАЗ

» 16 » августа 2014 г. № 68

О проведении инвентаризации материальных запасов

В связи с перераспределением должностных обязанностей между работниками хозяйственного отдела п р и к а з ы в а ю:

1. Провести инвентаризацию материальных запасов (бумаги, бланков не строгой отчетности) по состоянию на 19 августа 2014 г. у специалиста хозяйственного отдела Ядригиной Г.Р.

2. Для проведения инвентаризации назначить комиссию в составе:

3. К инвентаризации приступить 19 августа 2014 г. и окончить 19 августа 2014 г.

4. Материалы по результатам инвентаризации сдать в финансовый отдел не позднее 22 августа 2014 г.

5. Возложить материальную ответственность за получение, хранение, учет, отпуск бумаги и бланков не строгой отчетности с 22 августа 2014 г. на специалиста хозяйственного отдела Крыжовник П.П.

6. Контроль за исполнением приказа возложить на начальника финансового отдела Квасцову С.А.

Директор Ф.Т. Фруктов

Скачать образец приказа о проведении инвентаризации. На основании представленных образцов легко составить необходимый приказ об инвентаризации, подходящий к конкретной ситуации.

Приказ на проведение инвентаризации ИНВ 22 (бланк)

Прежде чем приступить к мероприятиям сверки присутствующего в компании или у ИП имущества (основных средств, товарно-материальных ценностей, нематериальных активов или материально-производственных запасов) и данных, зафиксированных в ее бухгалтерской базе, следует сформировать соответствующее распоряжение. Оно может иметь как произвольную форму, так и быть созданным на унифицированном бланке формы ИНВ-22, утвержденном постановлением Госкомстата РФ от 18.08.1998 № 88.

Бланк приказа о проведении инвентаризации ИНВ-22 вы можете скачать на нашем сайте.

Распоряжение занимает один лист и имеет структуру, отражающую:

Приказ визируется руководителем компании или ИП, после чего его реквизиты заносятся в журнал, предназначенный для регистрации подобных документов (ИНВ-23).

ВАЖНО! В соответствии с приказом по окончании инвентаризации в бухгалтерию передаются все материалы проверки: сличительные ведомости, инвентаризационные акты и описи.

Об особенностях осуществления ревизии в преддверии сдачи бухотчетности читайте в материале «Как провести инвентаризацию перед годовой отчетностью» .

Образец приказа об инвентаризации

На нашем сайте вы можете скачать образец заполнения формы ИНВ-22.

Распорядительный документ, запускающий процедуру проверки наличия имущества, может быть создан как в произвольной форме, так и на унифицированном бланке формы ИНВ-22. Он содержит все основные данные, необходимые для осуществления инвентаризации. Его реквизиты будут присутствовать во всех документах, составленных в ходе ревизии.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

Акт инвентаризации – один из самых главных документов, составляемый инвентаризационной комиссией по специальной установленной форме, утверждённой соответствующим постановлением, и представляет собой ни что иное, как документированное подтверждение фактического наличия всех материальных ценностей компании, её денежных средств и бланков имеющимся записям в соответствующих регистрах ведущегося на предприятии бухгалтерского учета.

Инвентаризации подлежат все активы и обязательства фирмы, она проводится, чтобы выяснить, соответствует ли фактическое наличие объектов на предприятии тому, что указано в регистрах бухучета. В ряде случаев инвентаризация обязательна: при смене материально-ответственного лица, перед составлением годового баланса, при реорганизации, ликвидации и т.д. (п. 22 приказа Минфина РФ от 28.12.2001 № 119н).

Проведение инвентаризации должно быть оформлено документально. Для этого составляются соответствующие приказы, акты проведения инвентаризации, описи инвентаризационных объектов, сличительные ведомости, различные справки, журналы учета. Все документы о результатах инвентаризации составляются как минимум в двух экземплярах. Проверять наличие имущества комиссия должна только в присутствии материально-ответственных лиц.

Пример акта инвентаризации

Акт инвентаризации

наличных денежных средств, находящихся по состоянию на 07 июля 2018 г.

Общество с ограниченной ответственностью «СоюзПромТех»

Обособленное подразделение в г. Новокузнецке

Основание для проведения инвентаризации: приказ № 49 от 06.07.2018 г.

Дата начала инвентаризации: 07.07.2018 г.

Дата окончания инвентаризации: 07.07.2018 г.

Дата составления акта: 07.07.2018 г.

РАСПИСКА

К началу проведения инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, разные ценности и документы, поступившие на мою ответственность, оприходованы, а выбывшие списаны в расход.

Материально ответственное лицо: кассир Пархоменко Екатерина Владимировна

Акт составлен комиссией, которая установила следующее:

1) наличных денег 42 000 руб. 37 коп.

2) марок — руб. — коп.

3) ценных бумаг — руб. — коп.

4) — руб. — коп.

5) — —

Итого фактическое наличие на сумму 42 000 руб. 37 коп.

_Сорок две тысячи руб. ____ коп.

По учетным данным на сумму 44 000 руб. 00 коп.

__Сорок четыре тысячи_руб. ____ коп.

Результаты инвентаризации: излишек ___—___ руб. _—__ коп.

недостача __1999___ руб. _63_ коп.

Последние номера кассовых ордеров:

приходного № ___121_____,

расходного № ___137________

Председатель комиссии:

Заместитель исполнительного директора Полищук П.Р.

Члены комиссии:

главный бухгалтер Прокопенко М.В.

заместитель начальника отдела кадров Донцова В.С.

старший специалист финансового отдела Раскопова Д.В.

Подтверждаю, что денежные средства, перечисленные в акте, находятся на моем ответственном хранении. Материально ответственное лицо: кассир Пархоменко Е.В. 07 июля 2018 г.

Объяснение причин излишков или недостачи: невнимательность.

Материально ответственное лицо кассир Пархоменко Е.В.

Решение руководителя организации: назначить служебное расследование

Генеральный директор Суртаева У.П.

08.07.2018 г.

Когда составляется акт инвентаризации

Многие руководители предполагают, что проводить или не проводить инвентаризацию они вправе по собственному желанию. Это не совсем так. В соответствии с нормами действующего законодательства РФ проведение такой процедуры обязательно в следующих случаях:

Помимо указанных случаев, инвентаризация проводится по решению руководителя. Цель проведения мероприятия – выявить фактическое наличие имущества и сопоставить с данными бухгалтерского учета. При этом при смене материально ответственных лиц помимо Акта инвентаризации составляется акт приема-передачи вверенного имущества.

Какое имущество подлежит инвентаризации? Основные средства, финансовые вложения, готовая продукция, товары, нематериальные активы, денежные средства и иные финансовые активы, кредиты, займы и резервы.

Как составляется акт инвентаризации

Процедура проводится по решению руководителя комиссией, состав которой в обязательном порядке утверждается распоряжением. При этом состав такой комиссии, как правило, является постоянным. В него включаются представители администрации организации, бухгалтерии, экономисты, техники и т.п., в т.ч. возможно привлечение независимых аудиторских организаций. Отсутствие хотя бы одного члена комиссии при инвентаризации может стать основанием признать ее результаты недействительными.

В зависимости от цели инвентаризации, плановая она или внеплановая, акты инвентаризации могут иметь разную форму и содержание:

Форма каждого такого акта утверждения приказом Минфина РФ. Такие формы являются примерными, но очень удобными для применения.

Акт инвентаризации составляется не менее чем в 2 экземплярах, никаких подчисток, исправлений и помарок не допускается. Фактическое наличие имущества проводится исключительно при участии материально ответственных лиц, у которых в ходе процедуры могут быть истребованы объяснения.

Документ должен быть подписан всеми членами комиссии и материально ответственным лицом, который в конце акта инвентаризации дает расписку об отсутствии к членам комиссии претензий.