Содержание

- Порядок расчета суммы амортизационных до-начислений в 1с бухгалтерии госучреждений

- Отражение амортизационных до-начислений в 1С для учета государственных учреждений

- Амортизация основных средств в 1С: Бухгалтерия государственного учреждения 8

- Исправляем налоговые ошибки

- Исправляем ошибки по страховым взносам

Приложение

Добрый день, Мария!

Самое первое в чем надо разобраться — это почему у вас не начислялась амортизация по этому ОС.

Ситуаций может быть много. Переход с одной системы на другую. Неправильно указанные сведения при принятии к учету ОС, в карточке ОС и т.д.. Здесь без базы мы сказать вам не можем.

После нахождения ошибки — потребуется ее исправить и перезакрыть месяцы. Это лучший вариант.

—

Если вы хотите исправлять самостоятельно регистры, то этот путь много сложнее и не факт, что вы все сделаете правильно. Регистры, что отвечают за амортизацию ОС следующие:

— регистр сведений Начисление амортизации ОС (бухгалтерский учет): должно стоять Начислять амортизацию — Да

— регистр сведений Начисление амортизации ОС (налоговый учет): должно стоять Начислять амортизацию — Да

— регистр сведений Параметры амортизации ОС (бухгалтерский учет): срок пол. использования, стоимость для начисления амортизации

— регистр сведений Параметры амортизации ОС (налоговый учет): срок пол. использования, стоимость для начисления амортизации

— регистр сведений Первоначальные сведения ОС (бухгалтерский учет): способ, порядок начисления, перв. стоимость

— регистр сведений Первоначальные сведения ОС (налоговый учет): порядок начисления, перв. стоимость

— регистр сведений Специальный коэффициент для амортизации ОС (налог. учет): коэф. в общем случае 1.

— регистр сведений Способы отражения расходов по амортизации ОС (бухгалтерский учет): способ отражения в бухучете амортизации.

Все это вы проверяете, можете через гл. меню — Все функции — Регистры сведений…

И корректируете данные. Это делается Операцией, введенной вручную — Создать — кн. ЕЩЕ — Выбор регистров — Регистры сведения… и указываете те регистры, которые будете корректировать по этому ОС.

В документе ручной операции появятся вкладки и по бух учету, и по каждому из выбранных регистров, которые вы пометили в списке выбора галочкой. Заполняя строчки по каждому регистру, можно скорректировать результат.

Но это опасный путь. Это в том случае, если все остальные способы не помогут.

1С всегда советует, если вы не гуру 1С и не разработчик его программного обеспечения — все-таки сначала на копии исправить ошибку, перезакрыть месяцы и сдать уточненки по отчетности при необходимости.

И, наконец, рекомендуемый вариант.

Можно попробовать наименее опасный путь: через документ Параметры амортизации ОС: раздел ОС и НМА — Амортизация ОС — Параметры амортизации ОС.

1. Создать Документ «Изменение состояния ОС» и выставить все галочки по начислению амортизации в БУ и НУ принудительно. Документ предназначен для приостановки или возобновления начисления амортизации по основным средствам.

Из Справки разработчиков: «При вводе документа в шапке нужно указать следующие реквизиты:

Событие — наименование события в жизни основного средства, которое отражается документом.Флажок Влияет на начисление амортизации (износа) — признак того, что документ будет влиять на начисление амортизации. Для приостановки или возобновления начисления амортизации нужно установить этот флажок.

Флажок Начислять амортизацию (износ) — признак начисления амортизации. Если флажок установлен, то по основным средствам будет возобновлено начисление амортизации.

Если флажок снят, то начисление амортизации будет приостановлено. Указанное изменение будет применяться, начиная со следующего месяца.

Флажки Отражать в бух. учете, Отражать в налог. учете — устанавливаются в зависимости от того, в каком из учетов необходимо приостановить или возобновить начисление амортизации. Один из этих флажков должен быть обязательно установлен».

2. Если это не поможет, то создаете следующий документ: Создать — Изменение параметров амортизации ОС.

Но делать это нужно сначала только в копии базы данных.

Работа сложная. Но другого пути нет. 1С предоставляет для корректировки регистров по ОС только эти документы:

— Операция, введенная вручную

— Параметры амортизации ОС

Порядок расчета суммы амортизационных до-начислений в 1с бухгалтерии госучреждений

В соответствии с п. 94 Инструкции по применения Единого плана счетов бухучета (утвержденного приказом Министерством Финансов России №157н от 01.12.2010) учреждение, приобретающее казенное имущество, должно осуществить расчет и единовременное начисление амортизации за время нахождения объекта в казне. Основанием для расчета на единовременного начисления суммы амортизации служат данные о балансовой стоимости объекта, которая указана в реестре государственной или муниципальной казны, а также периоде времени, в течение которого данный объект находился в составе госимущества, что обозначается в 84-93 пунктах вышеназванной инструкции.

В соответствии п.85 Инструкции по применению ЕПСБУ расчет суммы амортизации за год объекта основных средств производится линейным методом, на основании его балансовой стоимости, нормы амортизации и срока его использования. Если за данный объект ранее выполнялось доначисление амортизации, то расчет годовой суммы амортизации производится линейным способом на основании его остаточной стоимости на дату его постановки на учет и нормы амортизации, вычисленной из оставшегося периода его полезного использования на дату постановки на учет.

В понятие остаточная стоимость на определенную дату входит балансовая стоимость недвижимости за вычетом суммы, начисленной на указанную дату амортизации.

Срок полезного использования объекта недвижимости — это срок полезного использования за вычетом фактического периода использования на определенную дату.

Для того чтобы корректно произвести расчет суммы амортизации объекта недвижимости за время его нахождения в государственной (муниципальной) казне, бухгалтеру учреждения необходимо знать следующие показатели:

- Остаточную стоимость и срок полезного использования недвижимости на дату постановки на учет в госреестре для расчета нормы амортизации;

- Период времени нахождения объекта в казне для расчета суммы амортизации за этот срок.

Отражение амортизационных до-начислений в 1С для учета государственных учреждений

В программе 1С: Бухгалтерия государственного учреждения 8 доначисление амортизации за период нахождения полученного объекта недвижимости в казне оформляется в следующем порядке.

- Необходимо создать документ «Безвозмездное поступление основных средств и нематериальных активов», в котором указать данные в соответствии с передаточными документами.

- В документе «Операция» нужно ввести проводку в размере суммы амортизации недвижимости, которая рассчитана за срок ее нахождения в казне, учитывая месяц ее поступления в собственность учреждения (Кредит 010400410, Дебет 040120271).

- Выполнить заполнение данными документа «Корректировка амортизации» с датой поступления объекта в основные средства. В его спецификацию при этом нужно добавить новую строку и указать в ней имущество, поступившее из казны. При этом остальные строки спецификации заполнятся автоматически.

Для заполнения документа не нужно использовать кнопку «Заполнить». После введения данных нужно выполнить проводку документа, нажав кнопку «Провести» или «Ок».

ВНИМАНИЕ! Проводка документа «Корректировка амортизации» занимает больше времени, чем проводка документа «Операция», поэтому необходимо дождаться ее завершения.

Начисление амортизации на объект основных средств начнет выполняться со следующего месяца от месяца принятия его на учет из расчета его остаточной стоимости (за вычетом доначисленной амортизации) и оставшегося периода полезного использования.

Амортизация основных средств в 1С: Бухгалтерия государственного учреждения 8

Опубликовано 15.02.2016 16:42 Просмотров: 20430

В этой статье я хочу рассказать про начисление, доначисление и изменение параметров амортизации основных средств в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0. Амортизация – это постепенное снижение ценности имущества вследствие его изнашивания. При этом есть несколько способов начисления амортизации: это 100% начисление при вводе в эксплуатацию основного средства стоимостью от 3000 руб. до 40000 руб. и линейный способ – для основных средств стоимостью свыше 40000 руб.

Хочу еще раз обратить ваше внимание на то, что для корректного начисления амортизации необходимо правильно указывать код ОКОФ в документе «Принятие к учету Ос и НМА». Подробно я рассказывала об этом в статье Покупка и принятие к учету основных средств в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0.

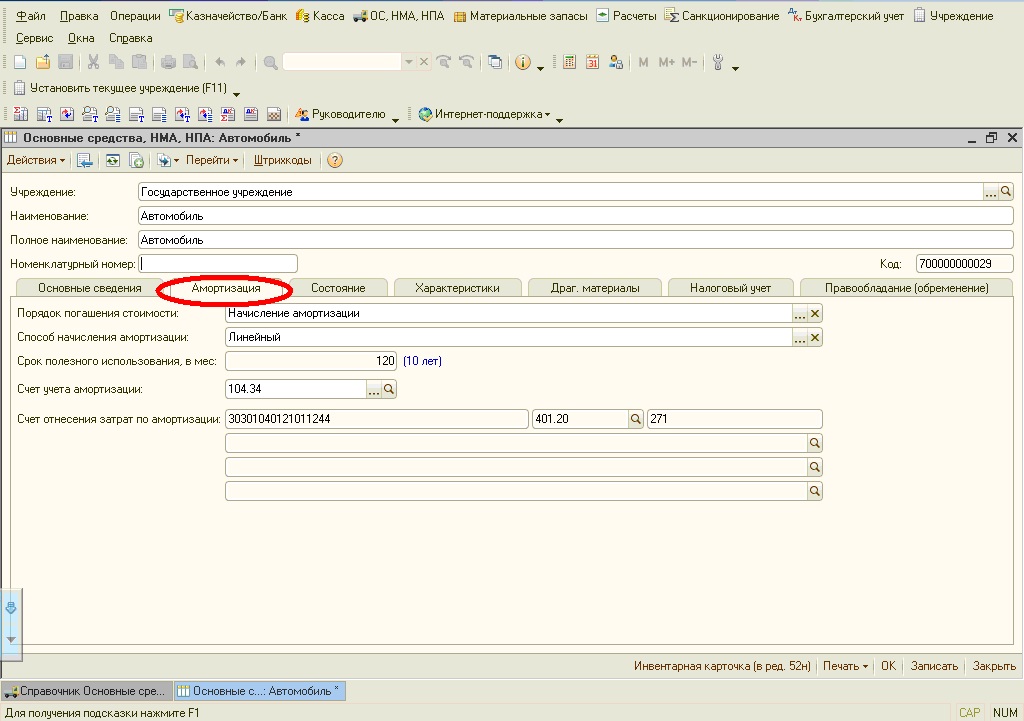

Чтобы проверить параметры начисления амортизации, заходим в карточку основного средства на закладку «Амортизация».

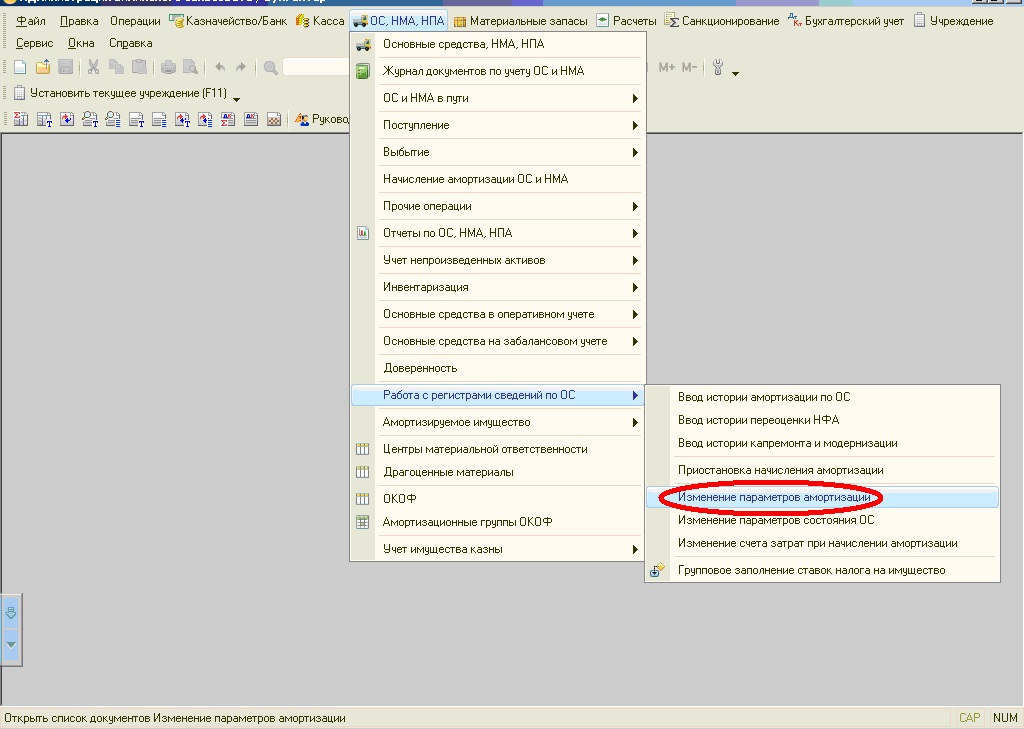

Если какой-то из параметров нужно изменить, то для этого необходимо воспользоваться специальным документом «Изменение параметров амортизации», который находится в меню «ОС, НМА, НПА» — «Работа с регистрами сведений по ОС».

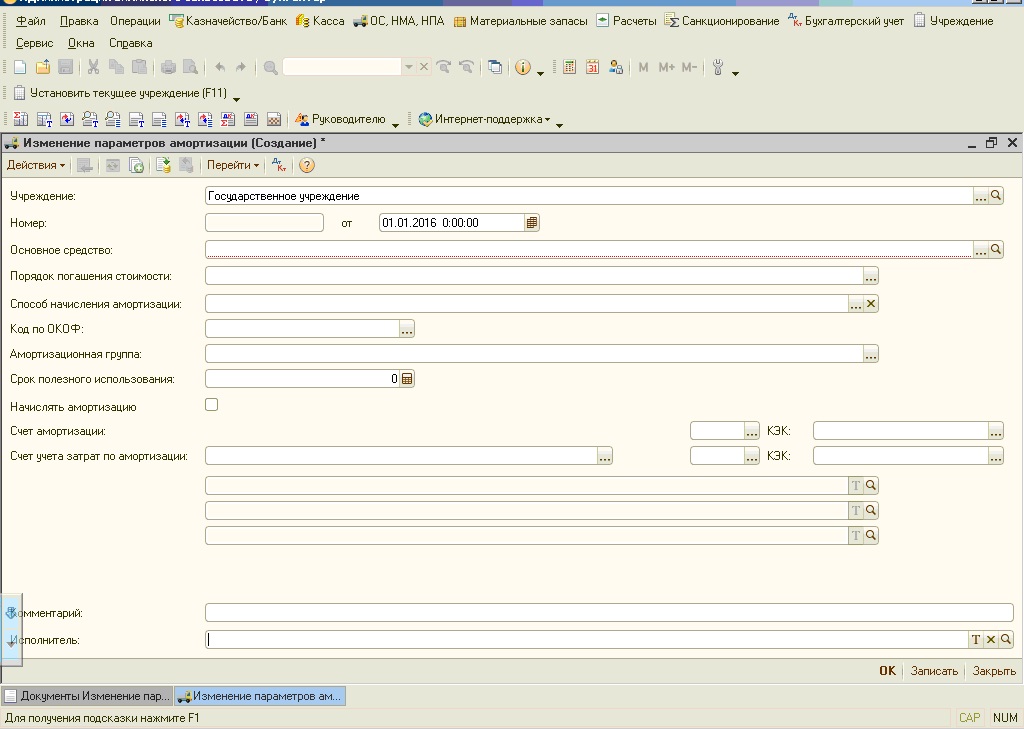

Создаем новый документ и заполняем поля, изменяя при этом нужные параметры.

После заполнения документ сохраняем и проводим. Теперь с даты, указанной в документе, амортизация будет начисляться по новым параметрам.

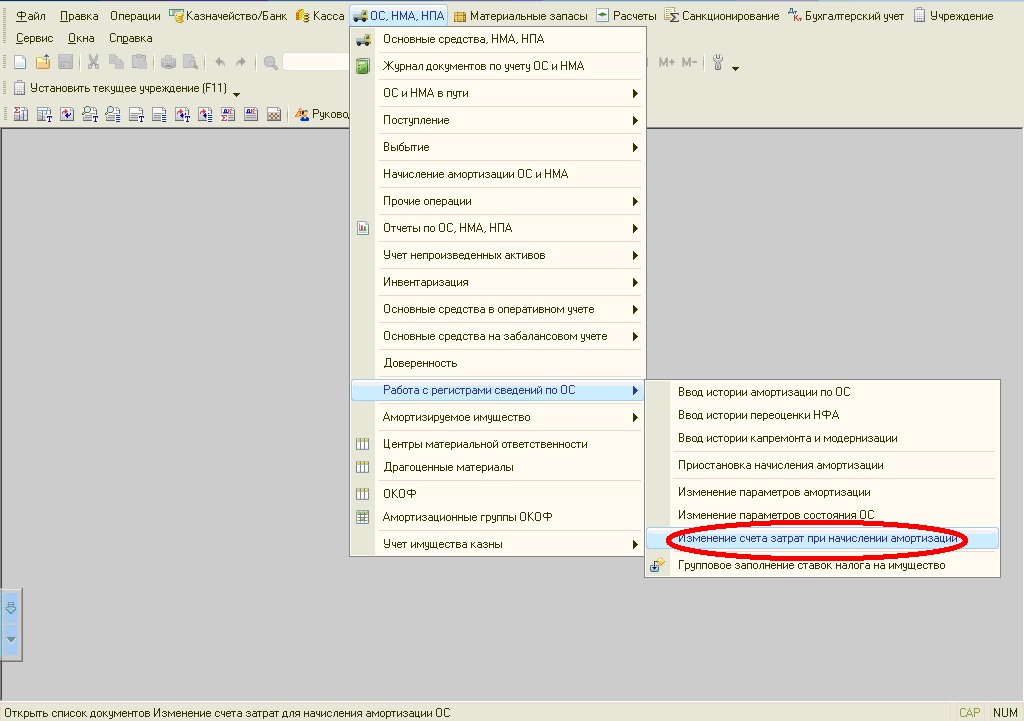

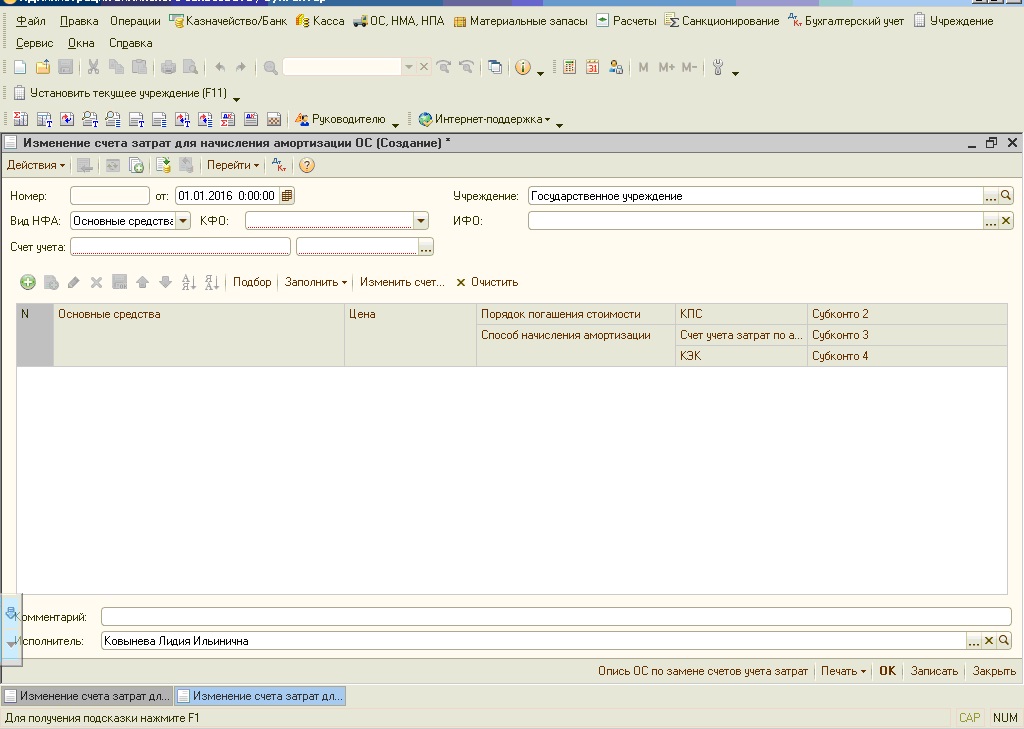

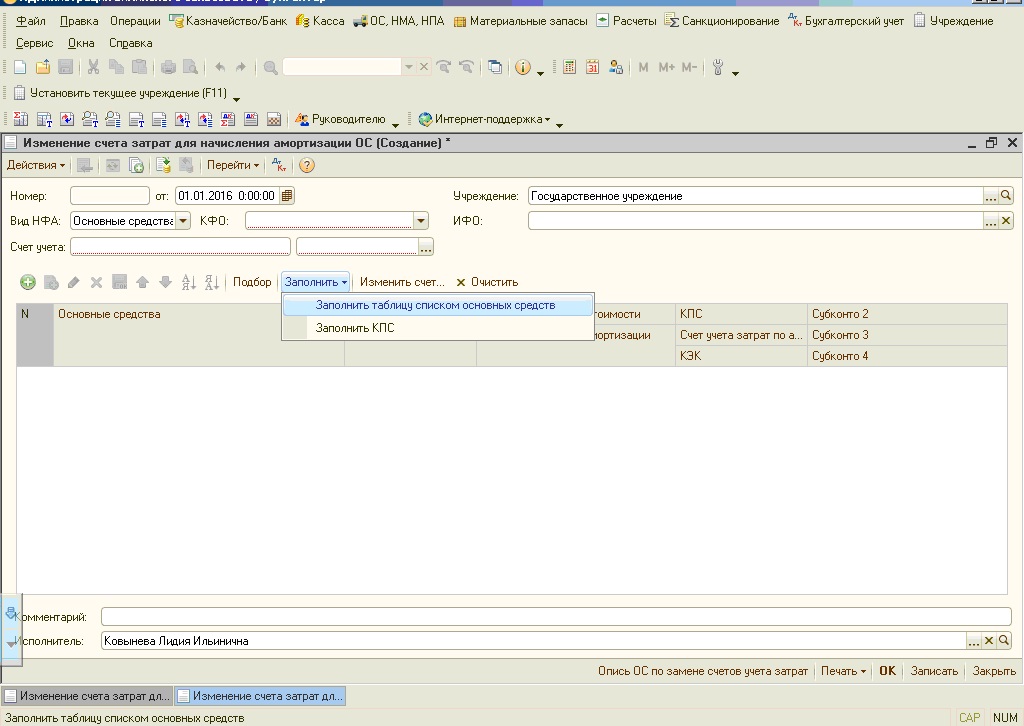

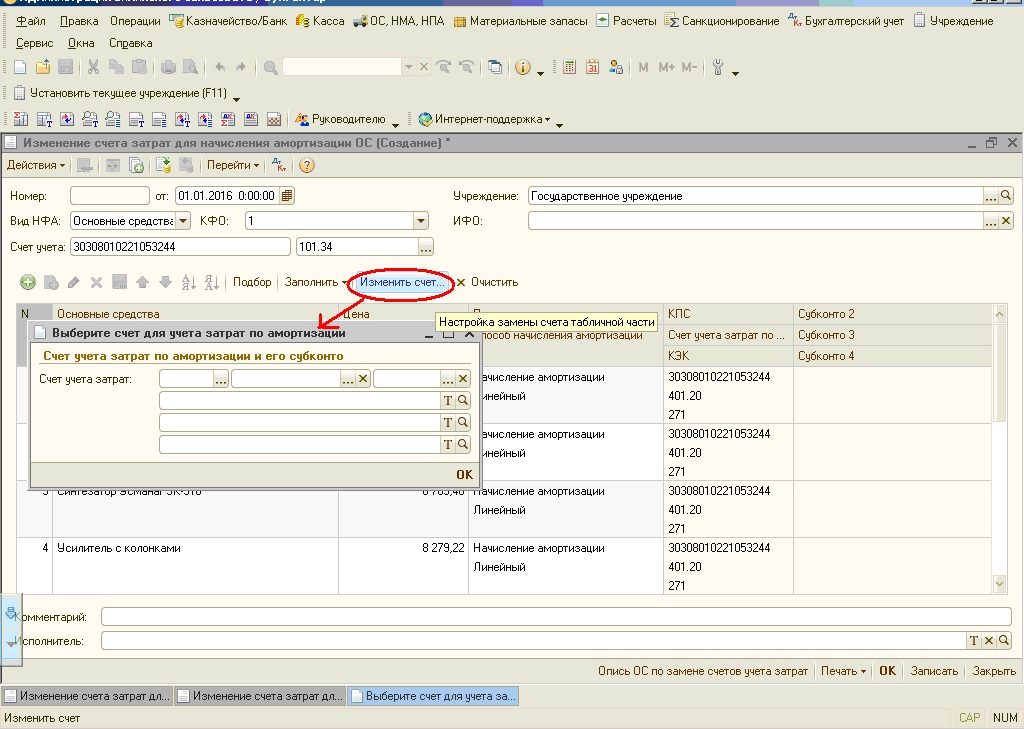

Для изменения счета затрат при начислении амортизации, есть специальный документ «Изменение счета затрат для начисления амортизации ОС», расположенный в том же меню.

Создаем новый документ.

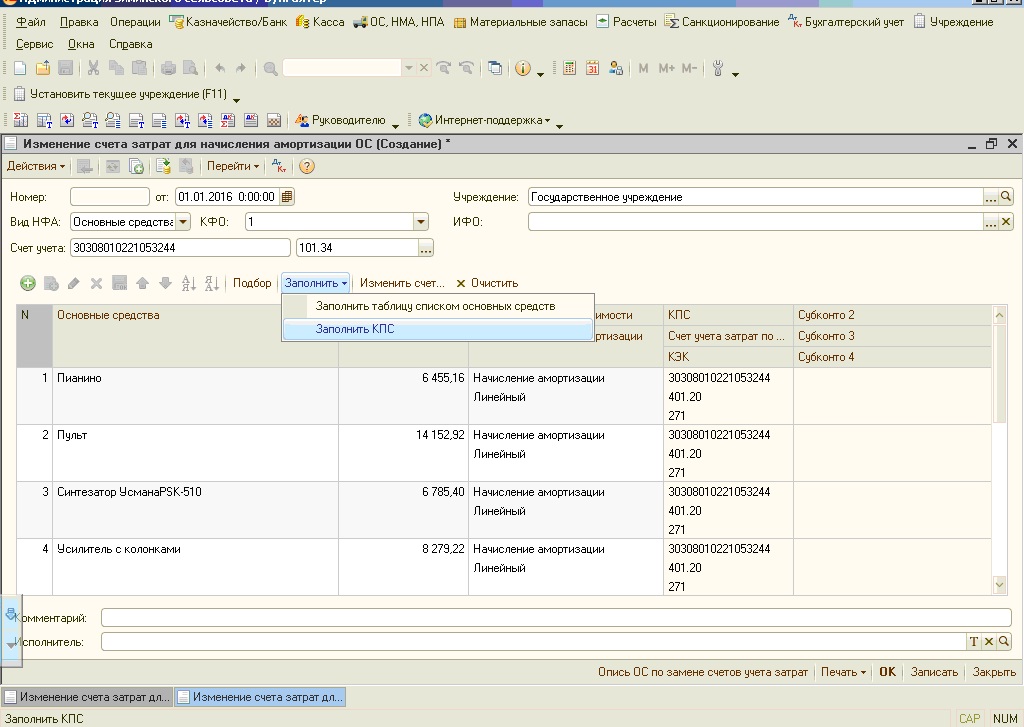

Есть возможность автоматического заполнения табличной части документа по счету учета.

И затем можно автоматически изменить КПС для начисления амортизации.

Также автоматически можно изменить счет затрат.

После заполнения документ сохраняем и проводим. Изменения вступят в силу с даты документа.

Непосредственно само начисление амортизации нужно производить ежемесячно, последним днем месяца. Для этого используем документ «Начисление амортизации ОС и НМА».

Создаем новый документ, по кнопке «Заполнить» заполняем его и проводим.

Из документа можно распечатать «Ведомость начисленной амортизации».

Существуют случаи, когда необходимо приостановить, либо возобновить начисление амортизации. Для этих целей предназначен документ «Приостановка начисления амортизации». Он используется для приостановления начисления амортизации при переводе основного средства на консервацию на срок более трех месяцев и для возобновления начисления амортизации после расконсервации.

Создаем новый документ. В документе представлено на выбор несколько операций.

Выбираем нужную операцию, заполняем табличную часть. После заполнения документ проводим.

Иногда еще бывают такие случаи, когда необходима корректировка начисленной амортизации. Например, расчетная сумма амортизации и остаток по счету 104 по объекту расходятся или нужно произвести доначисление амортизации до 100% балансовой стоимости по объектам ОС (НМА), по которым установлен способ начисления амортизации «100% при вводе в эксплуатацию».

Для этого используется документ «Корректировка амортизации».

Создаем новый документ, в котором также предусмотрена возможность автоматического заполнения по счету учета. Корректировка проводится автоматически.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по .

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Также по теме:

Исправляем налоговые ошибки

Под ошибками мы будем понимать неверный расчет в декларации (уже поданной вами в инспекцию) каких-либо сумм, влияющих на расчет налога. Если же вы нашли какие-то неточности в учете до подачи декларации, то просто исправьте их до ее составления.

Универсальный способ исправления ошибок — представить уточненную декларацию за тот период, в котором ошибка была допущена (далее — «ошибочный» период). Поэтому сразу хотим обратить внимание на особенности составления и представления в инспекцию уточненной декларации:

- составлять ее надо по форме, действовавшей в период совершения ошибкип. 5 ст. 81 НК РФ;

- на титульном листе декларации надо указать номер корректировки;

- уточненная декларация должна включать в себя не только исправляемые данные, а все показатели, в том числе и те, которые были изначально верные;

- к уточненной декларации инспекторы часто рекомендуют приложить сопроводительное письмо с описанием сложившейся ситуации и копии платежек, подтверждающих уплату недоимки и пеней (если такая уплата требовалась, например, чтобы избежать штрафовп. 4 ст. 81 НК РФ).

Однако конкретный порядок исправления ошибки зависит от вида налога и от того, к чему привела ошибка: к занижению суммы налога или ее завышению.

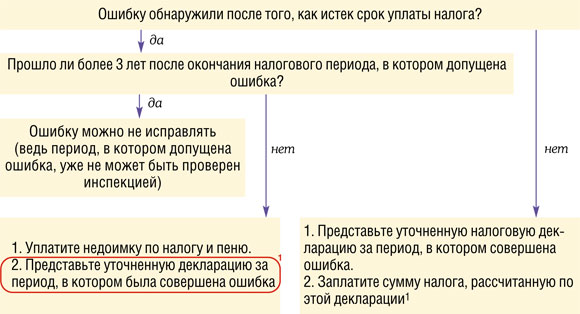

Ошибки, занизившие налог

Если в результате ошибки сумма налога была занижена, то корректировки надо внести по следующей схеме. Причем не имеет значения, какой именно налог вы занизили.

1пп. 2, 3 ст. 81 НК РФ

(1) Срока для представления уточненной декларации нет. Однако штрафа за занижение налога не будет, только если ошибка обнаружена и исправлена до того, как сама инспекция нашла такую ошибку либо назначила выездную проверку по налогу за этот периодподп. 1 п. 4 ст. 81 НК РФ

Если вы подадите уточненку, но до этого не заплатите недоимку и пени, то вас могут оштрафовать за несвоевременную уплату налогаподп. 1 п. 4 ст. 81, ст. 122 НК РФ. Правда, подача уточненки в таком случае может быть смягчающим обстоятельством, сославшись на которое, вы сможете уменьшить штрафподп. 3 п. 1 ст. 112 НК РФ; Постановления ФАС МО от 16.07.2012 № А40-90732/11-91-391, от 22.05.2012 № А40-41701/11-91-182; ФАС СЗО от 22.05.2012 № А05-8232/2011.

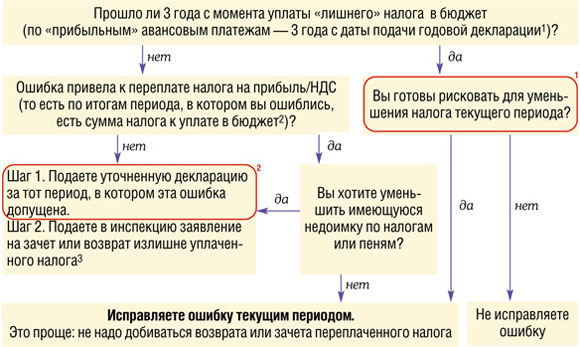

Ошибки, завысившие налог

Ошибки, которые привели к переплате налогов, можно вообще не исправлять, ведь так вы бюджету хуже не сделаете. Но исправление таких ошибок выгодно самой организации — зачем же понапрасну расставаться с деньгами?

Если вы вносите какие-либо исправления в расчет налога, то должны в случае документальной проверки суметь доказать, что налоговая база прошлого периода была рассчитана неверно. Это означает, что у вас на руках должны быть не просто документы, подтверждающие конкретные доходы или расходы. Вам надо иметь все иные первичные документы, которые были учтены при расчете налога за тот год, в котором допущена ошибка.

Особенности исправления ошибок зависят от вида завышенного налога.

Налог на прибыль и НДС можно исправить двумя способами: или подав уточненку, или исправив их текущим периодом. Но сразу оговоримся: при исправлении ошибок, допущенных при расчете НДС, приводимая ниже схема применима только к тем из них, которые связаны с расчетом налоговой базы. То есть были завышены облагаемые доходы, неправильно применена ставка налога (18% вместо 10%) и так далее.

1Постановление Президиума ВАС от 28.06.2011 № 17750/10; Письмо ФНС от 21.02.2012 № СА-4-7/2807; 2Письма Минфина от 27.04.2010 № 03-02-07/1-193, от 23.04.2010 № 03-02-07/1-188; 3п. 1 ст. 78 НК РФ

(1) Риск связан с тем, что проверяющие считают: исправление ошибок, приведших к переплате налога, ограничено сроком, отпущенным НК на зачет и возврат налоговп. 1 ст. 78 НК РФ; Письмо Минфина от 05.10.2010 № 03-03-06/1/627. Если вы готовы пойти на риск, то он оправдан, только если ошибка привела к переплате налога. Ведь только в этом случае вы соблюдаете все условия для исправления ошибок, предусмотренные НК РФст. 54 НК РФ

(2) Учтите, что уточненная декларация, по которой сумма налога уменьшается, — повод для назначения выездной проверки уточняемого периода (в том числе и повторной)п. 10 ст. 89 НК РФ

Исправить ошибку в расчете налога на прибыль в текущем периоде можно так:

- <если>ошибка связана с неправильным учетом расходов или убытков — отражаете «забытые» расходы и убытки в текущем периодеп. 1 ст. 54 НК РФ; Письмо Минфина от 30.01.2012 № 03-03-06/1/40:

- <или>как расходы прошлых лет, выявленные в текущем периоде;

- <или>как обычные текущие расходы;

- <если>ранее были завышены облагаемые доходы — признаете ошибочно учтенные суммы в составе внереализационных расходов текущего периода — в качестве убытка прошлых летп. 1 ст. 54, п. 1 ст. 81, подп. 1 п. 2 ст. 265 НК РФ.

Исправить ошибку в расчете налоговой базы по НДС в текущем периоде, если ориентироваться на НК, можно такп. 1 ст. 54 НК РФ:

- <если>ошибка связана с неверным выставлением счета-фактуры покупателю/заказчику, то:

- составляете исправительный счет-фактуру в двух экземплярах и заполняете строку 1а «Исправления…»подп. «б» п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137 (далее — Постановление № 1137);

- делаете исправительные записи в книге продаж за текущий квартал, для этого:

— первоначальный счет-фактуру регистрируете, отражая суммовые данные с минусом;

— исправленный счет-фактуру регистрируете в обычном порядке;

- <если>ошибка не затронула выставленные счета-фактуры, то корректируете данные книги продаж. К примеру, если в ней был ошибочно зарегистрирован дважды один и тот же счет-фактура, то в книге продаж текущего периода можно зарегистрировать его суммовые данные со знаком минус.

Однако учтите, что данная схема применима для исправления ошибок в НДС, только если ориентироваться на Налоговый кодекс. Ведь в Правилах ведения книги продажутв. Постановлением № 1137 нет ни слова об исправлении ошибок в текущем периоде. Более того, эти Правила предусматривают регистрацию исправленных счетов-фактур в дополнительном листе книги продаж за квартал излишнего начисления НДСп. 11 Правил ведения книги продаж; п. 3 Правил заполнения дополнительного листа книги продаж, утв. Постановлением № 1137. То есть Правила как бы предлагают исправлять все ошибки только в периоде их совершения. За разъяснениями мы обратились к специалистам ФНС.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ДУМИНСКАЯ Ольга Сергеевна Советник государственной гражданской службы РФ 2 класса

“При необоснованном завышении налоговой базы по НДС в одном из прошлых кварталов (к примеру, при ошибочном включении сумм в облагаемые НДС операции), ошибку нужно исправить. Пункт 1 ст. 54 Налогового кодекса предусматривает возможность исправления таких ошибок в текущем периоде. Однако тогда следовало бы в книге продаж за текущий период отразить операцию со знаком минус. А Правила ведения книги продаж, утвержденные Постановлением № 1137, не предусматривают подобных записей. Поэтому для того, чтобы исправить ошибку в такой ситуации, надо заполнить дополнительный лист книги продаж за тот период, когда была допущена ошибкап. 3 разд. 4 приложения № 5, утв. Постановлением № 1137. То есть исправить ее текущим периодом, учитывая утвержденные Правительством Правила, не получится.

Не исключаю, что на местах налоговые инспекторы могут предъявить организации претензии за занижение базы по НДС текущего периода и привлечь к ответственности по ст. 122 НК РФ”.

Получается, что налог на прибыль текущим периодом исправлять можно без опаски. А вот про НДС такого однозначно сказать нельзя. Однако нормы НК, несомненно, имеют больший вес, чем Правила ведения книги продаж. И наверняка арбитражные суды с этим согласятся.

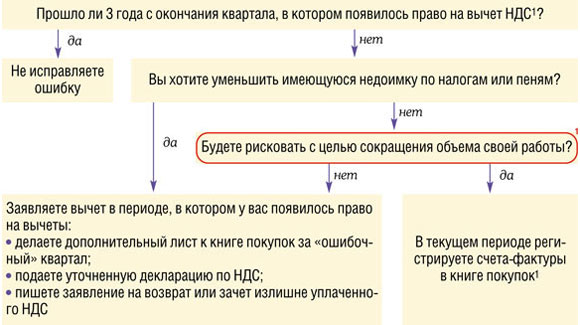

Если же ошибка связана с занижением вычетов по НДС, ее нужно исправлять в особом порядке. Ведь вычеты НДС не участвуют в формировании налоговой базы (которая определяется как стоимость реализованных товаров (работ, услуг)п. 1 ст. 154 НК РФ). Таким образом, принятие вычета, относящегося к прошлому налоговому периоду, не приводит к перерасчету налоговой базы текущего налогового периодаПисьмо Минфина от 25.08.2010 № 03-07-11/363. А значит, приведенная выше схема вообще не применима.

Остановимся подробнее на заявлении забытых вычетов входного НДС — когда вы не отразили счет-фактуру в книге покупок в том периоде, в котором у вас возникло право на вычет.

1Постановления Президиума ВАС от 15.06.2010 № 2217/10, от 30.06.2009 № 692/09

(1) Минфин считает, что вычет надо заявлять только в том квартале, в котором право на вычет появилось, и действующими Правилами ведения книги покупок не предусмотрена регистрация счетов-фактур в более поздних кварталахПисьма Минфина от 13.02.2013 № 03-07-11/3784, от 14.12.2011 № 03-07-14/124. Однако у Высшего арбитражного суда иная позиция, и ее должны придерживаться нижестоящие судыПостановления Президиума ВАС от 22.11.2011 № 9282/11, от 15.06.2010 № 2217/10, от 30.06.2009 № 692/09

Если же вы отразили счет-фактуру своевременно — в том периоде, в котором у вас появилось право на этот вычет, однако затем обнаружилось, что ошибка допущена в самом счете-фактуре, ситуация складывается следующая. Поставщик должен выставить вам исправленный счет-фактуру. А вам нужно:

- <если>не хотите споров с проверяющимиПисьма Минфина от 02.11.2011 № 03-07-11/294, от 01.09.2011 № 03-07-11/236, от 26.07.2011 № 03-07-11/196:

- снять вычет в прошлом периоде, отразив в дополнительном листе к книге покупок суммы неправильного счета-фактуры со знаком минус;

- подать уточненную декларацию за квартал, в котором был отражен неправильный счет-фактура;

- отразить в книге покупок текущего периода показатели исправленного счета-фактуры;

- <если>готовы поспорить с инспекцией — снять вычет в прошлом периоде (как уже было описано выше), но в том же периоде и принять к вычету НДС по исправленному счету-фактуре. Большинство судов такой подход поддерживаютПостановления Президиума ВАС от 03.06.2008 № 615/08, от 04.03.2008 № 14227/07; ФАС ЦО от 20.08.2012 № А35-8786/2011; ФАС МО от 07.09.2011 № А40-136255/10-129-436; ФАС УО от 24.05.2011 № Ф09-1652/11-С2; ФАС ПО от 12.04.2011 № А55-14064/2009. Если исправление ошибки не привело к уменьшению суммы налога, то пени платить вообще не придется. А вот уточненная декларация понадобится (если сумма НДС в ошибочном счете-фактуре не совпадает с суммой налога в исправленном счете-фактуре).

Налог на имущество. Исправить ошибку можно, только подав уточненную декларацию за «ошибочный» период.

Виной тому форма декларации и особенности расчета имущественного налога. Ведь в ней отражается остаточная стоимость основных средств только текущего года. Если вы ошиблись со стоимостью ОС в прошлом году и исправите ее в отчетности по налогу на имущество текущего периода, то у вас будет правильно рассчитан лишь налог за последний квартал. А суммы налога за предшествующие периоды не изменятся.

Земельный налог. И тут не обойтись без уточненки. Ведь декларация по земельному налогу составлена аналогично «имущественной»: в ней невозможно отразить перерасчеты налога за прошлые годы.

Но результат исправления ошибок по налогу на имущество и земельному налогу повлияет на расчет налога на прибыль только в текущем периоде — излишне начисленные ранее суммы земельного и имущественного налога можно включить в доходы на момент обнаружения ошибки. Нет необходимости снимать расходы задним числом, подавая уточненку по прибыли. Ведь ранее вы обоснованно включали начисленные налоги в «прибыльные» расходыПостановление Президиума ВАС от 17.01.2012 № 10077/11.

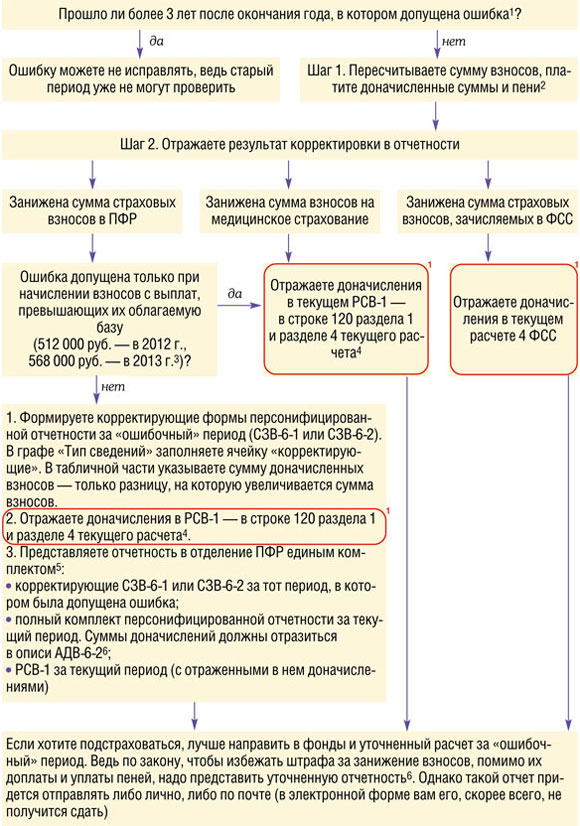

Исправляем ошибки по страховым взносам

Прежде чем их исправлять, определитесь, а точно ли это ошибка прошлого периода. К примеру, если вы ошибочно начислили работнику в прошлом периоде меньше, чем нужно, на сумму страховых взносов прошлого периода это повлиять не должно. Ведь доначисление дохода вы отразите текущим периодом — и в текущем периоде эта выплата должна быть учтена для целей расчета страховых взносов. В таком случае не нужно ни доплачивать взносы за прошлые периоды, ни начислять и уплачивать пени.

Но если это все же ошибка прошлого периода, за который уже сдана отчетность, и она привела к занижению взносов, ее надо исправлять. Вот какой вариант исправления ошибок, приведших к недоплате взносов, предлагают внебюджетные фонды.

1ч. 9 ст. 35 Закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ); 2ч. 4 ст. 17 Закона № 212-ФЗ; 3ч. 5 ст. 8 Закона № 212-ФЗ; 4Письмо ПФР от 18.05.2011 № 08-26/5320; 5п. 1 ч. 9 ст. 15 Закона № 212-ФЗ; пп. 71, 72 Инструкции, утв. Постановлением Правления ПФР от 31.07.2006 № 192п; 6п. 68 Инструкции, утв. Постановлением Правления ПФР от 31.07.2006 № 192п; Письмо ПФР от 18.05.2011 № 08-26/5320

(1) Это связано с тем, что инспекторы могут вносить в программу только данные, содержащиеся в текущей отчетности

Если же вы хотите исправить ошибку, приведшую к завышению взносов, можно отразить ее исправление в текущей отчетности (уменьшив в отчетном периоде базу по взносам)ч. 2 ст. 17 Закона № 212-ФЗ. Можно составить и уточненную отчетность, но ее вам в электронной форме сдать вряд ли удастся. Так что придется подавать ее либо лично, либо отсылать по почте.

***

При исправлении ошибок не забудьте составить бухгалтерскую справку. В ней надо отразить не только суть выявленной ошибки, но и то, как вы ее исправляете и в каком периоде. Такая справка — первичный документ, обосновывающий ваши записи и в бухгалтерском учете, и в налоговомст. 313 НК РФ; п. 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ.