Содержание

- ОБ УТВЕРЖДЕНИИ УСТАВА МУНИЦИПАЛЬНОГО КАЗЕННОГО УЧРЕЖДЕНИЯ «ЦЕНТРАЛИЗОВАННАЯ БУХГАЛТЕРИЯ АДМИНИСТРАЦИИ ГОРОДА ТУЛЫ»

- Приложение. УСТАВ МУНИЦИПАЛЬНОГО КАЗЕННОГО УЧРЕЖДЕНИЯ «ЦЕНТРАЛИЗОВАННАЯ БУХГАЛТЕРИЯ АДМИНИСТРАЦИИ ГОРОДА ТУЛЫ»

- 1. Общие положения

- 2. Предмет, цели и виды деятельности Учреждения

- 3. Имущество и финансовое обеспечение деятельности Учреждения

- 4. Организация деятельности Учреждения

- 5. Управление Учреждением

- 6. Реорганизация, изменение типа и ликвидация Учреждения

- 7. Порядок внесения изменений в Устав Учреждения

- 8. Заключительные положения

- Бухгалтерский учёт в государственных и частных ДОУ

- Централизованная бухгалтерия ДОУ

- Должностная инструкция бухгалтера ДОУ

ОБ УТВЕРЖДЕНИИ УСТАВА МУНИЦИПАЛЬНОГО КАЗЕННОГО УЧРЕЖДЕНИЯ «ЦЕНТРАЛИЗОВАННАЯ БУХГАЛТЕРИЯ АДМИНИСТРАЦИИ ГОРОДА ТУЛЫ»

АДМИНИСТРАЦИЯ ГОРОДА ТУЛЫ

ПОСТАНОВЛЕНИЕ

от 4 февраля 2016 года N 310

ОБ УТВЕРЖДЕНИИ УСТАВА МУНИЦИПАЛЬНОГО КАЗЕННОГО УЧРЕЖДЕНИЯ «ЦЕНТРАЛИЗОВАННАЯ БУХГАЛТЕРИЯ АДМИНИСТРАЦИИ ГОРОДА ТУЛЫ»

В соответствии с Гражданским кодексом РФ, Федеральным законом от 06.10.2003 N 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», Постановлением администрации города Тулы от 20.12.2010 N 3971 «Об утверждении Порядка создания, реорганизации, изменения типа и ликвидации муниципальных учреждений, а также утверждения уставов муниципальных учреждений и внесения в них изменений», на основании Устава муниципального образования город Тула администрация города Тулы постановляет:

1. Утвердить Устав муниципального казенного учреждения «Централизованная бухгалтерия администрации города Тулы» (приложение).

2. Опубликовать настоящее Постановление на официальном сайте муниципального образования город Тула (http://www.npacity.tula.ru) в сети «Интернет» и разместить на официальном сайте администрации города Тулы в сети «Интернет».

3. Постановление вступает в силу со дня опубликования.

Первый заместитель главы

администрации города Тулы

В.В.ШЕРИН

Приложение. УСТАВ МУНИЦИПАЛЬНОГО КАЗЕННОГО УЧРЕЖДЕНИЯ «ЦЕНТРАЛИЗОВАННАЯ БУХГАЛТЕРИЯ АДМИНИСТРАЦИИ ГОРОДА ТУЛЫ»

Приложение

к Постановлению

администрации города Тулы

от 04.02.2016 N 310

1. Общие положения

1.1. Муниципальное казенное учреждение «Централизованная бухгалтерия администрации города Тулы» (далее — Учреждение) создано в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом от 12.01.1996 N 7-ФЗ «О некоммерческих организациях», на основании Постановления администрации города Тулы от 27.01.2016 N 247.

1.2. Учреждение является некоммерческой организацией и свою деятельность осуществляет в соответствии с законодательством и нормативными правовыми актами Российской Федерации, Тульской области, муниципального образования город Тула.

1.3. В своей деятельности Учреждение руководствуется Конституцией Российской Федерации, федеральными законами, указами и распоряжениями Президента Российской Федерации, постановлениями и распоряжениями Правительства Российской Федерации, иными законами и нормативными правовыми актами Российской Федерации, законами и нормативными правовыми актами Тульской области, Уставом муниципального образования город Тула, нормативными правовыми актами муниципального образования город Тула и настоящим Уставом.

1.4. Полное наименование Учреждения: муниципальное казенное учреждение «Централизованная бухгалтерия администрации города Тулы».

1.5. Сокращенное наименование Учреждения: МКУ «ЦБ администрации г. Тулы».

1.6. Место нахождения Учреждения: Тульская область, г. Тула, ул. Советская, д. 16.

1.7. Тип учреждения — казенное.

1.8. Учредителем Учреждения является муниципальное образование город Тула (далее — Учредитель).

1.9. Функции и полномочия Учредителя МКУ «ЦБ администрации г. Тулы» осуществляет администрация муниципального образования город Тула.

1.10. Бюджетные полномочия главного распорядителя бюджетных средств в отношении МКУ «ЦБ администрации г. Тулы» осуществляет финансовое управление администрации города Тулы.

1.11. Собственником имущества Учреждения является муниципальное образование город Тула. Полномочия собственника имущества Учреждения осуществляют Тульская городская Дума, администрация муниципального образования город Тула и комитет имущественных и земельных отношений администрации города Тулы в пределах, определенных действующим законодательством, муниципальными правовыми актами, настоящим Уставом.

1.12. Учреждение является юридическим лицом, имеет в оперативном управлении обособленное имущество, самостоятельный баланс, бюджетную смету, лицевые счета, открытые в установленном законом порядке, печать с полным наименованием Учреждения на русском языке, штампы и бланки со своим наименованием, может иметь собственную символику.

1.13. Учреждение для достижения целей своей деятельности вправе от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в судах в соответствии с законодательством Российской Федерации.

1.14. Учреждение приобретает права юридического лица со дня его государственной регистрации в установленном порядке.

1.15. Финансирование деятельности Учреждения осуществляется за счет средств бюджета муниципального образования город Тула.

1.16. Учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. При их недостаточности субсидиарную ответственность по обязательствам Учреждения несет Учредитель.

1.17. Контроль за деятельностью Учреждения осуществляет Учредитель.

2. Предмет, цели и виды деятельности Учреждения

2.1. Учреждение осуществляет свою деятельность в соответствии с предметом и целями деятельности, определенными законодательством и настоящим Уставом.

2.2. Предметом деятельности Учреждения является ведение бюджетного учета администрации муниципального образования город Тула, ее отраслевых (функциональных) и территориальных органов, муниципальных казенных учреждений в части осуществления ими полномочий получателей бюджетных средств.

2.3. Целями создания Учреждения являются: ведение бюджетного учета администрации муниципального образования город Тула, ее отраслевых (функциональных) и территориальных органов, муниципальных казенных учреждений в части осуществления ими полномочий получателей бюджетных средств; формирование полной и достоверной информации о фактах хозяйственной жизни обслуживаемых учреждений.

2.4. Для достижения указанных целей Учреждение осуществляет следующие виды деятельности:

а) осуществление предварительного контроля за своевременным и правильным оформлением унифицированных форм первичной учетной документации и законностью совершаемых операций;

б) контроль за рациональным, экономным и эффективным расходованием бюджетных средств в соответствии с их целевым назначением;

в) начисление и выплата заработной платы, своевременное проведение расчетов с сотрудниками администрации муниципального образования город Тула, ее отраслевых (функциональных) и территориальных органов, муниципальных казенных учреждений;

г) организация расчетов с бюджетом и государственными внебюджетными фондами в части деятельности администрации муниципального образования город Тула, ее отраслевых (функциональных) и территориальных органов, муниципальных казенных учреждений при осуществлении ими полномочий получателей бюджетных средств;

д) составление и представление в установленные сроки отчетности в налоговые органы, внебюджетные фонды, органы статистики, составление и представление иных установленных законодательством форм отчетности;

е) обеспечение своевременного и правильного отражения на счетах бюджетного учета и в отчетности фактов хозяйственной жизни администрации муниципального образования город Тула, ее отраслевых (функциональных) и территориальных органов, муниципальных казенных учреждений при осуществлении ими полномочий получателей бюджетных средств;

ж) организация расчетов с контрагентами по контрактам и иным договорам, заключенным администрацией муниципального образования город Тула, ее отраслевыми (функциональными) и территориальными органами при осуществлении ими полномочий получателей бюджетных средств;

з) организация налогового учета доходов, расходов, имущества и иных обязательств;

и) участие в проведении инвентаризации имущества и финансовых обязательств, своевременное и правильное оформление результатов инвентаризации и отражение их в учете;

к) консультирование руководителей администрации муниципального образования город Тула, ее отраслевых (функциональных) и территориальных органов, муниципальных казенных учреждений по вопросам ведения бюджетного учета, соблюдения действующего законодательства.

3. Имущество и финансовое обеспечение деятельности Учреждения

3.1. Источниками формирования имущества Учреждения являются:

— имущество, закрепленное за Учреждением на праве оперативного управления;

— добровольные имущественные пожертвования;

— другие, не запрещенные законом поступления имущества.

3.2. Имущество Учреждения отражается на его самостоятельном балансе и учитывается в Едином реестре муниципального имущества города Тулы в установленном порядке.

3.3. Учреждение владеет, пользуется имуществом, закрепленным за ним на праве оперативного управления в пределах, установленных законом, в соответствии с целями своей деятельности, назначением этого имущества и, если иное не установлено законом, распоряжается этим имуществом с согласия собственника этого имущества.

3.4. Учреждение не вправе отчуждать или иным образом распоряжаться закрепленным за ним на праве оперативного управления имуществом без согласия Учредителя и собственника имущества.

3.5. Учреждение обязано эффективно использовать имущество, закрепленное за ним на праве оперативного управления, обеспечивать его сохранность, надлежащий учет и не допускать ухудшения его технического состояния, за исключением случаев, связанных с нормальным износом и форс-мажорными обстоятельствами, осуществлять текущий и капитальный ремонт имущества, нести риск случайной гибели, порчи имущества.

3.6. Источниками финансового обеспечения Учреждения являются:

3.6.1. Средства, выделяемые из бюджета муниципального образования город Тула согласно утвержденной бюджетной смете, в том числе на выполнение муниципального задания (в случае его установления).

3.6.2. Иные источники, не противоречащие законодательству Российской Федерации.

3.7. Финансовое обеспечение деятельности Учреждения осуществляется за счет средств бюджета муниципального образования город Тула на основании бюджетной сметы.

Расходование денежных средств производится Учреждением в порядке, установленном бюджетным законодательством Российской Федерации и иными нормативными правовыми актами, регулирующими бюджетные правоотношения.

3.8. Финансовое обеспечение деятельности Учреждения осуществляется с учетом расходов на содержание недвижимого имущества, закрепленного за Учреждением или приобретенного Учреждением за счет средств, выделенных ему Учредителем на приобретение такого имущества, расходов на уплату налогов, в качестве объекта налогообложения по которым признается соответствующее имущество, в том числе земельные участки.

3.9. В случае сдачи в аренду с согласия Учредителя и по решению комитета имущественных и земельных отношений администрации города Тулы недвижимого имущества, закрепленного за Учреждением или приобретенного Учреждением за счет средств, выделенных ему Учредителем на приобретение такого имущества, финансовое обеспечение содержания такого имущества Учредителем не осуществляется.

3.10. Учреждение осуществляет операции с бюджетными средствами через лицевые счета, открытые ему в финансовом управлении администрации города Тулы, а также в органах Федерального казначейства в соответствии с положениями Бюджетного кодекса Российской Федерации.

3.11. Заключение и оплата Учреждением муниципальных контрактов, иных договоров, подлежащих исполнению за счет средств бюджета муниципального образования город Тула, производится от имени муниципального образования город Тула в пределах доведенных ему лимитов бюджетных обязательств и с учетом принятых и неисполненных обязательств.

3.12. В случае уменьшения Учреждению как получателю бюджетных средств главным распорядителем (распорядителем) бюджетных средств ранее доведенных лимитов бюджетных обязательств, приводящего к невозможности исполнения казенным учреждением бюджетных обязательств, вытекающих из заключенных им муниципальных контрактов, иных договоров, Учреждение должно обеспечить согласование в соответствии с законодательством Российской Федерации о контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд новых условий муниципальных контрактов, в том числе по цене и (или) срокам их исполнения и (или) количеству (объему) товара (работы, услуги), иных договоров.

3.13. При недостаточности лимитов бюджетных обязательств, доведенных Учреждению для исполнения его денежных обязательств, по таким обязательствам от имени муниципального образования город Тула отвечает главный распорядитель бюджетных средств, в ведении которого находится Учреждение.

3.14. Учреждение обеспечивает исполнение денежных обязательств, указанных в исполнительном документе, в соответствии с Бюджетным кодексом Российской Федерации.

3.15. Учреждение не вправе:

— выступать учредителем (участником) других юридических лиц;

— получать и предоставлять кредиты (займы), приобретать ценные бумаги;

— совершать сделки, возможным последствием которых является отчуждение или обременение имущества, закрепленного за ним на праве оперативного управления. Субсидии и бюджетные кредиты Учреждению не предоставляются.

4. Организация деятельности Учреждения

4.1. Учреждение осуществляет определенную настоящим Уставом деятельность в соответствии с действующим законодательством и в пределах, установленных Учредителем и настоящим Уставом.

4.2. Учреждение строит свои отношения с другими организациями и гражданами во всех сферах деятельности на основе договоров.

4.3. Учреждение имеет право в установленном порядке планировать свою деятельность и определять перспективы развития по согласованию с Учредителем.

4.4. Учреждение обязано:

а) представлять Учредителю необходимую документацию в полном объеме утвержденных форм по всем видам деятельности;

б) осуществлять бюджетный учет результатов производственной, хозяйственной и иной деятельности, вести статистическую и бюджетную отчетность, отчитываться о результатах деятельности в порядке и сроки, установленные действующим законодательством. За искажение отчетности должностные лица Учреждения несут установленную законодательством Российской Федерации дисциплинарную, административную и уголовную ответственность;

в) нести ответственность в соответствии с законодательством за нарушение договорных, расчетных обязательств, за нарушение правил хозяйствования;

г) обеспечивать своевременно и в полном объеме выплату работникам заработной платы и иных выплат в соответствии с законодательством;

д) обеспечить своих работников безопасными условиями труда и нести ответственность в установленном порядке за вред, причиненный работнику увечьем, профзаболеванием либо иным повреждением здоровья, связанным с исполнением им трудовых обязанностей;

е) обеспечивать сохранность, эффективность и целевое использование имущества, закрепленного за Учреждением, и выделенных бюджетных средств;

ж) содержать в надлежащем порядке здания, оборудование, инженерные коммуникации;

з) соблюдать нормы и правила технической эксплуатации зданий и оборудования;

и) обеспечивать хранение документов, соблюдая установленные сроки их хранения;

к) осуществлять меры по защите информации ограниченного доступа, находящейся в Учреждении;

л) реализовывать мероприятия по энергосбережению и повышению энергетической эффективности в соответствии с законодательством об энергосбережении и повышении энергетической эффективности;

м) обеспечивать рациональное использование земли и других природных ресурсов, исключить загрязнение окружающей среды, нарушение правил безопасности производства, санитарно-гигиенических норм и требований по защите здоровья работников, населения и потребителей работ, услуг;

н) выполнять мероприятия по гражданской обороне и мобилизационной подготовке;

о) иные обязанности в соответствии с действующим законодательством.

4.5. Контроль за эффективным использованием по назначению и обеспечение сохранности имущества, закрепленного за Учреждением, осуществляет администрация муниципального образования город Тула через комитет имущественных и земельных отношений администрации города Тулы.

4.6. Контроль и регулирование соответствия деятельности Учреждения целям, предусмотренным настоящим Уставом, исполнения бюджетной сметы, финансовый контроль осуществляет финансовое управление администрации города Тулы.

5. Управление Учреждением

5.1. Управление Учреждением осуществляется в соответствии с законодательством Российской Федерации и настоящим Уставом.

5.2. К функциям и полномочиям Учредителя относятся:

— утверждение по согласованию с комитетом имущественных и земельных отношений администрации города Тулы Устава Учреждения, а также вносимых в него изменений;

— назначение руководителя Учреждения и освобождение его от должности;

— осуществление финансового обеспечения деятельности Учреждения;

— определение порядка составления и утверждения отчета о результатах деятельности Учреждения и об использовании закрепленного за ним муниципального имущества в соответствии с общими требованиями, установленными законодательством Российской Федерации;

— согласование распоряжением недвижимым имуществом Учреждения, в том числе передачу его в аренду;

— согласование распоряжением движимым имуществом Учреждения;

— осуществление контроля деятельности Учреждения в соответствии с законодательством;

— утверждение штатного расписания Учреждения и внесение в него изменений;

— осуществление иных функций и полномочий Учредителя, установленных законодательством Российской Федерации, нормативными правовыми актами Тульской области и муниципального образования город Тула.

5.3. К компетенции комитета имущественных и земельных отношений администрации города Тулы относятся:

— определение основных принципов формирования и использования имущества Учреждения;

— закрепление за Учреждением имущества на праве оперативного управления;

— принятие решения о дальнейшем использовании имущества, оставшегося после ликвидации Учреждения;

— осуществление контроля деятельности Учреждения в рамках своей компетенции.

5.4. Управление Учреждением осуществляет начальник Учреждения (далее — Руководитель Учреждения), назначаемый и освобождаемый Учредителем.

5.5. Отношения по регулированию труда руководителя Учреждения оформляются трудовым договором, заключенным между Учредителем и Руководителем после назначения последнего на должность.

5.6. К компетенции Руководителя Учреждения относятся вопросы осуществления текущего руководства деятельностью Учреждения, за исключением вопросов, отнесенных законодательством и настоящим Уставом к компетенции Учредителя.

5.7. Руководитель Учреждения по вопросам, отнесенным законодательством Российской Федерации, Тульской области и муниципального образования город Тула к его компетенции, действует на принципах единоначалия.

5.8. Руководитель Учреждения должен действовать в интересах представляемого им Учреждения добросовестно и разумно.

5.9. Руководитель Учреждения выполняет следующие функции и обязанности по организации и обеспечению деятельности Учреждения:

— действует без доверенности от имени Учреждения, представляет его интересы в государственных, муниципальных и иных органах, учреждениях и организациях, в судебных органах;

— по согласованию с Учредителем определяет приоритетные направления деятельности Учреждения;

— в пределах, установленных законом и настоящим Уставом, распоряжается имуществом Учреждения, заключает договоры, выдает доверенности;

— открывает лицевые счета Учреждения в установленном порядке, пользуется правом распоряжения денежными средствами в установленном порядке;

— принимает на работу и увольняет с работы работников Учреждения, заключает с ними трудовые договоры, налагает взыскания и поощрения в соответствии с законодательством Российской Федерации о труде;

— устанавливает работникам Учреждения заработную плату, в том числе надбавки и доплаты к должностным окладам, порядок и размеры премирования. Надбавки, доплаты и премии устанавливаются в соответствии с Положением об условиях оплаты труда работников Учреждения;

— в пределах своей компетенции издает локальные нормативные акты, распоряжения, приказы и дает указания, обязательные для исполнения всех работников Учреждения;

— устанавливает порядок и обеспечивает условия работы с персональными данными работников Учреждения, несет персональную ответственность за их разглашение;

— осуществляет иные полномочия, установленные законодательством.

5.10. Руководитель Учреждения несет ответственность в соответствии с законодательством Российской Федерации.

6. Реорганизация, изменение типа и ликвидация Учреждения

6.1. Реорганизация, изменение типа и ликвидация Учреждения осуществляется в порядке, установленном законодательством Российской Федерации или по решению суда.

6.2. Реорганизация Учреждения может быть осуществлена в форме слияния, присоединения, выделения, разделения, преобразования.

6.3. При реорганизации Учреждения вносятся необходимые изменения в Устав и Единый государственный реестр юридических лиц.

Реорганизация влечет за собой переход прав и обязанностей Учреждения к его правопреемнику в соответствии с законодательством Российской Федерации.

При реорганизации Учреждения все служебные документы (управленческие, финансово-хозяйственные, по личному составу и др.) передаются в установленном порядке правопреемнику Учреждения.

6.4. Изменение типа Учреждения в целях создания бюджетного учреждения осуществляется в порядке, устанавливаемом администрацией города Тулы.

6.5. Изменение типа Учреждения в целях создания автономного учреждения осуществляется в порядке, установленном Федеральным законом «Об автономных учреждениях».

6.6. Принятие решения о ликвидации Учреждения осуществляется в порядке, установленном муниципальными правовыми актами.

6.7. Имущество Учреждения, оставшееся после удовлетворения требований кредиторов, а также имущество, на которое в соответствии с Федеральными законами не может быть обращено взыскание по обязательствам Учреждения, передается собственнику имущества.

6.8. Сведения, составляющие государственную тайну, при ликвидации Учреждения подлежат защите в порядке, установленном законодательством о государственной тайне.

6.9. В случае принятия решения о ликвидации Учреждения Учредитель назначает ликвидационную комиссию.

С момента назначения ликвидационной комиссии к ней переходят полномочия по управлению делами Учреждения.

Ликвидационная комиссия от имени Учреждения выступает в суде.

7. Порядок внесения изменений в Устав Учреждения

7.1. Изменения в Устав Учреждения вносятся в порядке, установленном действующим законодательством.

8. Заключительные положения

8.1. Настоящий Устав вступает в силу со дня государственной регистрации.

8.2. Устав Учреждения составлен на 10 листах в 3 экземплярах, прошит, скреплен печатью Учредителя и хранится: 1 экз. — у Учредителя; 1 экз. — в Учреждении; 1 экз. — у органа, осуществляющего государственную регистрацию юридических лиц.

Бухгалтерский учёт в государственных и частных ДОУ

Большинство ДОУ в России работают на базе государственных или муниципальных учреждений и находятся на государственном обеспечении. Некоторая часть ДОУ состоит из частных детских садов, которые являются коммерческими организациями и заинтересованы в получении прибыли.

Как в государственных бюджетных, так и в коммерческих учреждениях бухучёт в ДОУ осуществляется в соответствии с ФЗ № 402 «О бухгалтерском учёте», притом, что к каждому типу ДОУ применяются дополнительные нормативы. Например, государственные бюджетные детские сады используют бухгалтерские планы счетов, а частные – стандарты бухучёта. Обе формы бухучёта объединены общей целью – вести учёт основных материальных средств и запасов, расчёты с поставщиками и заказчиками.

Бухгалтерский учёт осуществляется по единым установленным правилам:

- Исполнения обязательств и хозяйственные операции производятся в рублях

- Учёт собственного имущества ДОУ ведётся отдельно от имущества других организаций

- От регистрации и до ликвидации соблюдается непрерывность учёта

- Своевременная регистрация операции на счетах без учёта пропусков и изъятий

- Операции и их окончания производятся с указанием реквизитов, в учётных реестрах приводят первичную документацию

- Операции отображаются двойными записями, связанными между собой и включёнными в План счетов

- Аналитические показатели должны соответствовать оборотам и остаткам синтетического учёта

- Текущие затраты и капитальные вложения учитываются раздельно

Бухгалтерия в ДОУ, Бюджетный кодекс РФСкачайте в .docx

Централизованная бухгалтерия ДОУ

Централизованная бухгалтерия (ЦБ) ведётся в организациях с минимальным количеством бухгалтеров, такой организацией и является ДОУ. Ведение ЦБ предполагает контроль и проверку, а также приём первичной документации учётного типа и информирование руководства ДОУ о приведённых в ней учётных сведений. Подобный формат отчётности характеризуется достоверностью и скоростью.

Цели централизованной бухгалтерии:

- Контроль над информацией

- Автоматизация учётно-вычислительных работ

- Высокая защита информации

Централизованная бухгалтерия ДОУ формирует отчёты о движениях денежных средств, полагаясь на данные о доходах и расходах учреждения. ЦБ позволяет снизить издержки и экономит бюджетные средства государственных и муниципальных учреждений, а также исключает необходимость подбора сотрудников и формирования бухгалтерии ДОУ. С целью получения бухгалтерских услуг ДОУ заключает договор или соглашение, где указывается степень централизации, функции, обязанности и права обеих сторон. Руководство ДОУ принимает решение о том, каким образом вести учёт – путём создания своего собственного отдела или централизованно.

ЦБ – высшая степень систематизации бухучёта, которая обладает множеством преимуществ: обеспечение эффективной отчётностью, сокращение затрат учреждения на штатных сотрудников. ЦБ взаимодействует с большим количеством бюджетных организаций, потому договорные отношения должны быть строго регламентированы. Сотрудничество с ЦБ – выгода для бюджета организации, единственным минусом которой является удалённость от учреждения. Как правило, ЦБ находится в отделе образования определённого района городской или сельской администрации.

Должностная инструкция бухгалтера ДОУ

Бухгалтер ДОУ назначается на должность и освобождается от должности заведующим детского сада по согласованию с главным бухгалтером и на основании документа об образовании и личного заявления. Должностная инструкция бухгалтера ДОУ разработана на основе Профессионального стандарта 08.002 «Бухгалтер», утверждённого приказом Министерства труда и социальной защиты РФ № 1061н от 22 декабря 2014 г. с учётом ФЗ №273 от 29.12.2012 г. «Об образовании в Российской Федерации» в редакции от 3 августа 2018 года; в соответствии с Трудовым кодексом Российской Федерации и другими нормативными актами, регулирующими трудовые отношения между работником и работодателем.

Трудовые обязанности бухгалтера ДОУ:

- Ведение бухучёта в соответствии с законодательством РФ

- Расчёт расходов на питание

- Взаимодействие с поставщиками и оплата продуктов

- Контроль оплаты родителями содержания детей в ДОУ

- Расчёт размера оплаты с учётом выходных и праздников, льгот

- Начисление заработной платы и других видов выплаты сотрудникам ДОУ

- Расчёт платных образовательных услуг

- Оплата воды, света, отопления и других коммунальных услуг

- Оформление справок по запросу

- Ведение отчётностей

- Ведение бухгалтерской базы данных

- Своевременное предоставление отчётности

Бухгалтерская информация ДОУ

В процессе хозяйственной деятельности ДОУ происходит непрерывное информационное течение, где любое событие – предмет экономической информации для бухгалтерии детского сада. Государственные органы контроля вправе потребовать от бухгалтерии ДОУ необходимые сведения. Информация, запрашиваемая контролирующими органами, делится на три вида:

- Операционная информация, на основе которой ДОУ ежедневно ведёт воспитательную деятельность. В данный тип информации входит отслеживание внесения родителями средств на содержание их детей в условиях ДОУ, контроль расходов средств на товары и услуги и их своевременной оплаты, инвентаризация основных средств и запасов. Операционная информация является основной частью бухгалтерской информации.

- Финансовая информация, используемая учредителями, правительством, банками и кредиторами. Отражает денежное состояние и способность ДОУ производить выплаты за поставленный товар и услуги.

- Управленческая информация, представляется финансовыми и нефинансовыми показателями, содержится в прогнозах, бюджетах и калькуляциях различного вида. Используется для планирования и контроля над деятельностью ДОУ.

Финансовая отчётность – результат бухгалтерского учёта и всей информации. Отчёты отражают финансовое положение и денежные операции внутри ДОУ.

Бухгалтерская отчётность ДОУ

Государственные бюджетные и частные образовательные учреждения представляют годовую и квартальную бухгалтерскую отчётность. Годовая и квартальная отчётность имеет следующие формы:

- Справка о доходах. Информация, содержащая поток доходов и расходов за период времени – месяц, квартал или год.

- Баланс. Сведения о состоянии ресурсов учреждения – количество наличных денежных средств, задолженности, стоимость активов.

- Отчёт о движении денежных средств. Представляет собой сведения о денежных операциях, осуществлённых в ДОУ за определённый промежуток времени.

Обладая объектами налогообложения, бухгалтерия ДОУ представляет отчётность в налоговые органы. Также отчётность направляют в органы статистики, Пенсионный фонд Российской Федерации (ПФР) и Фонд социального страхования (ФСС).

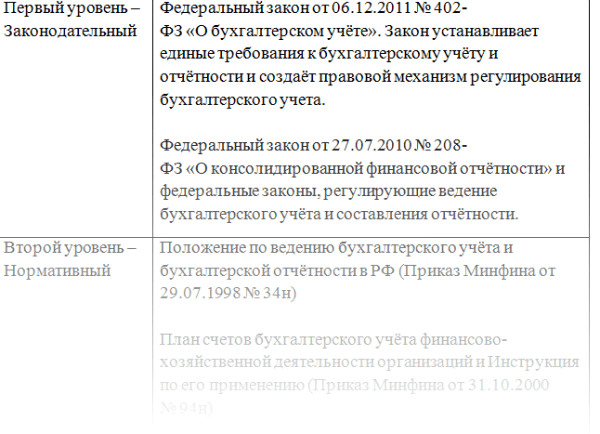

Бюджетный учёт и его уровни

Бюджетный учёт – это упорядоченная структура сбора, регистрации и хранения информации в бухгалтерской деятельности. Учёт производится на основании ФЗ «О бухгалтерском учёте», бюджетным законодательством, а также нормативными правовыми актами, в том числе Инструкцией по бюджетному учёту.

По мере значимости нормативно-правовых документов в бухгалтерском учёте выделяют четыре уровня:

Бюджетный учёт и его уровниСкачайте файл в .docx

Главная задача ведения бухгалтерского учёта – обеспечение контроля над расходами ДОУ и расчётами с другими организациями, соблюдение финансовой дисциплины, сохранность денежных средств, инвентаря и материальных ценностей ДОУ. Руководитель учреждения несёт ответственность за организацию бухгалтерского учёта, и должен предоставить условия для его ведения. В свою очередь, главный бухгалтер ответственен за соблюдение законодательства и требований утверждённых нормативных актов.