Содержание

- Формирование оптимальной структуры капитала как фактор обеспечения финансовой устойчивости компании

- Формирование оптимальной структуры капитала

- ALLEGRI

- Тема 3

- Планирование структуры капитала корпорации

- Методы формирования оптимальной структуры капитала компании

- Модели структуры капитала

- Модели структуры капитала предприятия

Формирование оптимальной структуры капитала как фактор обеспечения финансовой устойчивости компании

Проблема определения состава и структуры источников инвестиций известна в экономической литературе как проблема структуры капитала и является актуальной не только для российских компаний. Какова структура капитала организации и каково оптимальное соотношение в этой структуре собственных и заемных средств? Когда можно говорить об эффективном использовании капитала и на основе каких показателей должна оцениваться степень этой эффективности? Эти вопросы рассматриваются автором в статье. Особое внимание уделено рассмотрению таких базовых экономических понятий и взаимосвязей между ними как капитал, стоимость источника капитала, средневзвешенная и предельная стоимости капитала, структура капитала, финансовый леверидж, целевая и оптимальная структуры капитала, рыночная стоимость организации.

Ключевые слова:структура капитала, критерии оптимизации, рентабельность собственного капитала.

Keywords:capital structure, optimization criteria, profitability of own capital.

Страховая организация наряду с другими институтами (банками, биржами, инвестиционными фондами и др.) составляет органичный элемент финансовой системы общественного хозяйства. Принцип аккумулирования и последующего распределения значительных денежных потоков определяет состав и структуру капитала страховой компании. Финансовые ресурсы страховой организации в значительной степени представлены привлеченным капиталом, который некоторое время составляет группу временно свободных средств страховщика. Поэтому финансовый механизм страхования интересен с точки зрения использования таких привлеченных ресурсов в качестве источника инвестиций.

Кругооборот средств страховой организации не ограничивается осуществлением страховых операций, он усложняется постоянной вовлеченностью части средств в инвестиционный процесс. Это позволяет обозначить средства, находящиеся в обороте страховщика и используемые для проведения страховых операций и осуществления инвестиционной деятельности, как его финансовый потенциал.

В процессе операционной, финансовой и инвестиционной деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие — финансовое состояние организации, внешним проявлением которого выступает платёжеспособность.

Теория структуры капитала имеет широкую область практического применения, представляя собой основу выбора определенных стратегических решений для успешного финансового развития организации. Понятие «структура капитала» представляет собой соотношение заемного капитала организации (долгосрочного и краткосрочного) и всех форм собственного капитала организации, привлекаемых для решения своих долгосрочных задач.

Оптимальная структура капитала организации представляет собой такое соотношение использования собственных и заемных средств, которое обеспечивает максимальную рыночную оценку всего капитала, а, следовательно, и самой организации.

Практически все зарубежные и отечественные экономисты, рассматривающие проблему формирования структуры капитала организаций, отмечают, что значительная доля заемных средств в структуре капитала организации обусловлена эффектом финансового рычага. Действие его проявляется в том, что организация, рационально использующая заемные средства, несмотря на их платность, имеет более высокую рентабельность собственных средств. Иными словами, финансовый рычаг представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого организацией капитала. Таким образом, в качестве оценочного показателя структуры капитала организации используется коэффициент финансового рычага, представляющий собой соотношение заемных и собственных средств организации.

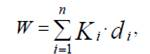

Общая цена капитала компании представляет собой средневзвешенное значение цен каждого источника с учетом их удельного веса в общей сумме капитала фирмы:

,

,

где Ki — стоимость i-го источника средств;

di — удельный вес i-го источника в общей сумме капитала.

Средневзвешенная цена капитала показывает сложившийся на предприятии минимум возврата средств на вложенный в деятельность фирмы капитал, или его рентабельность. Экономический смысл этого показателя в следующем: предприятие может принимать любые решения, в том числе и инвестиционного характера, если уровень их рентабельности не ниже текущего значения показателя средневзвешенной цены капитала.

Взвешивание может быть первоначальным или целевым. Первоначальное взвешивание основано на существующей структуре капитала, которая признается оптимальной и должна сохраниться в будущем. Первоначальное взвешивание может осуществляться по балансовой и рыночной стоимости источников.

Взвешивание по балансовой стоимости предполагает, что новое дополнительное финансирование будет осуществляться с использованием тех же методов, которые применялись предприятием для формирования существующей структуры капитала. По данной методике удельный вес каждого источника определяется делением его балансовой стоимости на балансовую стоимость всех долгосрочных источников капитала. Этот расчет позволяет оценить фактически сложившуюся структуру источников и связанные с ней расходы.

Но главная цель расчета средней цены капитала фирмы заключается не столько в оценке фактически сложившегося положения, сколько в определении стоимости вновь привлекаемой денежной единицы с последующим использованием его значения в качестве коэффициента дисконтирования при составлении бюджета капиталовложений. Для этого проводят взвешивание по рыночной стоимости источников капитала: рыночную стоимость каждого источника делят на общую рыночную стоимость всех источников. Этот метод является более точным по сравнению с предыдущим, так как учитывает реальную конъюнктуру фондового рынка и многие другие факторы.

Целевое взвешивание применяется в том случае, если предприятие хочет сформировать ту структуру капитала, которую оно считает оптимальной, т. е. запланированное соотношение собственных и заемных средств в общем объеме источников, которое должно сохраниться в течение длительного промежутка времени.

Цена отдельных источников формирования капитала фирмы и его структура постоянно изменяются под воздействием целого комплекса факторов, таких как внутренние условия деятельности фирмы и внешние, например, конъюнктура финансового рынка. Одним из внутренних факторов является расширение объема новых инвестиций, которые могут осуществляться за счет собственных или привлеченных средств. Первый источник более дешевый, но ограничен в размерах, второй — не ограничен, но его цена существенно колеблется в зависимости от структуры авансированного капитала. Изменение процентных ставок на финансовом рынке также приводит к изменению цены отдельных источников.

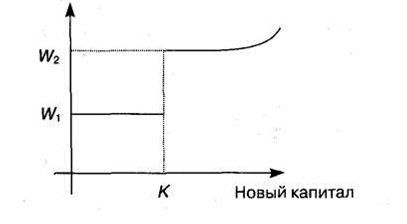

Поэтому вводится понятие предельной цены капитала, которая показывает цену последней денежной единицы вновь привлеченного фирмой капитала. Она рассчитывается на основе прогнозной величины расходов, которые предприятие понесет при воспроизводстве целевой структуры капитала в условиях сложившейся конъюнктуры фондового рынка. Предельная цена капитала увеличивается с ростом объемов привлеченных средств и изменений в структуре капитала фирмы.

Предельная цена капитала фирмы может оставаться неизменной, если увеличение капитала осуществляется главным образом за счет нераспределенной прибыли предприятия и при неизменной его структуре. Однако существует определенная критическая точка, в которой взвешенная стоимость капитала будет увеличиваться при привлечении новых источников и изменении структуры капитала. Она называется точкой разрыва (перелома) нераспределенной прибыли и находится по формуле

х = НП: Уск,

где НП — нераспределенная прибыль;

Уск — удельный вес (доля) собственного капитала.

График предельной цены капитала с точкой перелома изображен на рис.1.

Рис. 1. Изменение предельной цены капитала: К — точка, в которой полностью исчерпана нераспределенная прибыль; Wt и W2 — старая и новая предельная цена капитала фирмы

Кривая, идущая вверх, показывает, что график предельной цены капитала предприятия растет, отражая положительную зависимость между увеличением капитала и его ценой.

Однако следует отметить, что если цена заемных источников остается на прежнем уровне и структура капитала не меняется, то чисто теоретически предельная цена капитала предприятия может остаться неизменной.

В 1976 г. М. Миллер разработал модель, показывающую влияние заемного финансирования на стоимость фирмы с учетом налогов на физических и юридических лиц. В расчет были приняты налог на личный доход от владения акциями (Ts) иналог на личный доход от предоставления займов (Td).

Основные положения теории структуры капитала Модильяни-Миллера подвергаются критике как со стороны ученых, так и со стороны практических работников. Главным ее недостатком является несоответствие большинства теоретических допущений реальной ситуации, складывающейся на рынке. Так, в этих моделях не учитываются брокерские затраты, затраты, связанные с финансовыми затруднениями, агентские издержки, реальное состояние рынка и др. Вызывает сомнение и вывод о стопроцентном использовании заемного капитала с целью максимизации стоимости фирмы, которое вряд ли может быть осуществлено на практике.

Это привело к появлению компромиссных моделей, учитывающих многие из недостатков предыдущей модели.

Затраты, связанные с финансовыми затруднениями представляют собой дополнительные затраты предприятия, осуществляемые при возникновении угрозы его банкротства. Они выражаются в прямых и косвенных затратах банкротства. Прямые затраты банкротства представляют собой затраты вследствие порчи имущества, оплаты правовых услуг, административных расходов и др. К косвенным затратам относятся затраты на обеспечение специальных управленческих решений, связанных с финансовыми трудностями, затраты, связанные с действиями потребителей, поставщиков материалов и других контрагентов. Эти затраты достаточно велики и достигают иногда до 20 % стоимости фирмы.

Таким образом, финансовые затруднения повышают цену капитала фирмы за счет увеличения ожидаемой доходности акционерного капитала и уменьшают стоимость фирмы.

Агентские затраты представляют собой расходы по обеспечению управления компанией и контроля за его эффективностью. Кроме того, существуют противоречия между интересами акционеров и владельцами облигаций; в результате последние могут наложить определенные ограничения на управляющих и нести конкретные расходы по контролю за их соблюдением. Это увеличивает цену заемного капитала и уменьшает цену акционерного капитала, что снижает эффективность привлечения заемных средств. Оценка агентских затрат достаточно сложна и страдает определенным субъективизмом. Однако их необходимо учитывать при определении цены капитала фирмы.

Таким образом, оптимальная структура капитала находится в результате компромисса между достижением дополнительной экономии за счет налогов, обеспечиваемым путем привлечения заемных средств, и увеличением затрат, связанных с потенциальными финансовыми трудностями и агентскими расходами, вызванными ростом доли заемного капитала в общей структуре капитала.

Компромиссные модели могут использоваться при принятии решения о целесообразности привлечения заемных средств. Для принятия решения необходимо сопоставить ожидаемые затраты финансовых затруднений и агентские расходы с возможной суммой экономии средств на налогах, возникающей в результате привлечения заемных средств.

Так, предприятию с высоким уровнем риска, у которого выше вероятность финансовых затруднений и выше соответствующие им затраты, следует использовать заемный капитал в меньшем объеме, чем низко-рисковым предприятиям, которые могут привлекать заемный капитал в больших объемах. Естественным ограничителем здесь является величина налоговой экономии.

При использовании компромиссных моделей необходимо также учитывать тот факт, что фирмы, имеющие материальные активы, имеют больше возможностей привлекать заемные средства, чем компании, у которых преобладают нематериальные активы. Это связано с тем, что величина затрат на преодоление финансовых затруднений зависит не только от вероятности их наступления, но и от возможного ущерба, который определяется ценой активов предприятия (нематериальные активы обесцениваются быстрее, чем материальные).

Важное значение при выборе источников финансового обеспечения имеет размер ставки налогообложения предприятия. Предприятия с высокой налоговой ставкой имеют и больший размер экономии при использовании заемного капитала, чем предприятия с небольшой ставкой, поэтому могут привлекать больше заемных средств.

Несмотря на свою привлекательность, компромиссные модели не всегда находят практическое применение для достижения целевой структуры капитала. Профессор Г. Дональдсон в 1960-е гг. на основе исследования практики формирования структуры капитала сделал вывод о том, что фирмы предпочитают финансировать свою деятельность преимущественно за счет нераспределенной прибыли и акционерного капитала. В случае нехватки средств для финансирования новых проектов фирма в первую очередь прибегает к займам и выпуску конвертируемых долговых обязательств, не выпуская новые обыкновенные акции. Таким образом, источники собственного капитала Г. Дональдсон разделил на две неравнозначные части: нераспределенная прибыль и новые обыкновенные акции, что противоречит компромиссным моделям.

Дальнейшее развитие компромиссные модели получили в трудах профессора С. Майерса, объединенных в теорию асимметричной информации структуры капитала. Суть данной теории заключается в том, что менеджеры компании лучше осведомлены о реальном состоянии дел и перспективах развития фирмы, чем ее акционеры и другие инвесторы, т. е. имеют больше информации. Это необходимо учитывать при разработке оптимальной структуры капитала фирмы. На практике эта теория реализуется путем ограничения выпуска новых обыкновенных акций по пониженным ценам и сохранения резервного заемного потенциала фирмы за счет высокой доли акционерного капитала и низкого уровня задолженности. Этот резервный потенциал может использоваться дополнительно для привлечения заемных средств в случае крайней необходимости.

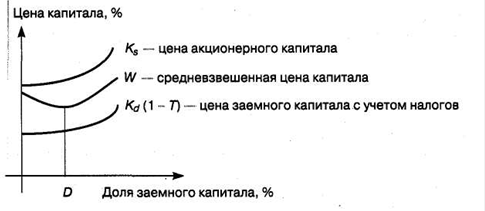

Логика компромиссной модели может быть представлена в виде графика (рис. 2).

На рисунке 2 показано, что с ростом доли заемных средств цена акционерного и заемного капитала фирмы увеличивается, а средневзвешенная цена капитала уменьшается до точки D, после чего она также начинает расти. Таким образом, в точке D стоимость фирмы максимизируется, что соответствует оптимальной структуре капитала.

Рис. 2. Компромиссная модель заемного капитала

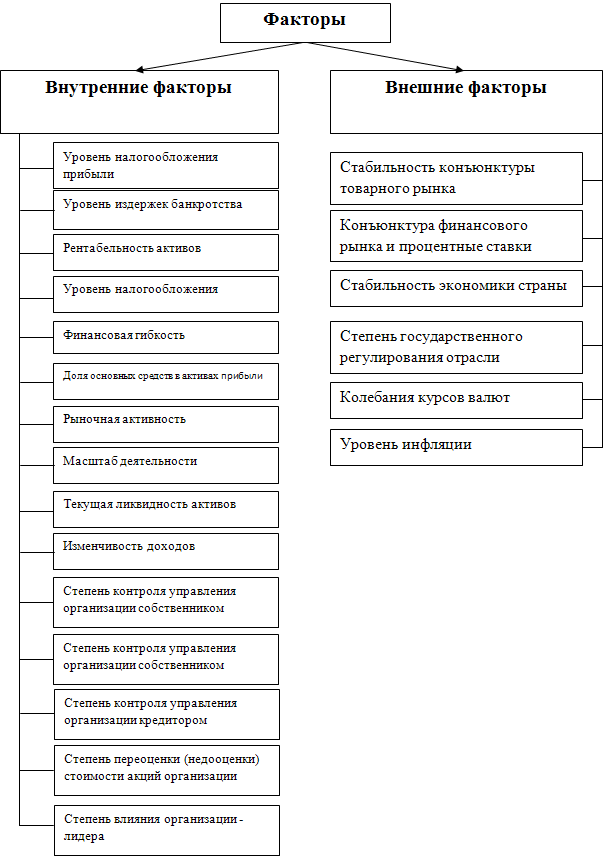

Одной из центральных проблем современной теории структуры капитала является выбор факторов, определяющих решения организаций в области формирования той или иной структуры капитала. Исследование факторов структуры капитала организаций необходимо для более глубоко понимания мотивов такого выбора и обоснования стратегических планов организаций, а также для развития новых механизмов контроля со стороны собственников организаций.

Представленная на рис. 3 классификация факторов, влияющих на структуру капитала организаций, разделена на две группы — внутренние и внешние факторы. В основе классификации внутренних факторов лежат наиболее известные современные концепции структуры капитала организаций. Данная группа факторов полностью зависит от деятельности организации, характера принимаемых решений, ее финансовой стратегии, а, следовательно, поддается влиянию и изменению со стороны данной организации.

В ходе проведенного исследования выявлено, что согласно компромиссной концепции, суть которой заключается в том, что решение о выборе оптимальной структуры капитала определяется как компромисс между выгодами от налогового щита, возникающего при выплате процентов по заемному капиталу и издержками финансовых затруднений (или косвенными издержками банкротства), основными влияющими факторами являются: уровень налогообложения прибыли и уровень издержек банкротства.

Согласно концепции иерархии, в которой между внешними инвесторами и менеджерами организаций существуют информационные асимметрии, приводящие к тому, что организации предпочитают, прежде всего, внутренние источники (за счет собственных средств), и только потом внешние (займы и дополнительный выпуск акций), существенными влияющими факторами установлены: рентабельность активов, финансовая гибкость, доля основных средств в активах, масштаб деятельности, текущая ликвидность активов, изменчивость доходов.

Рис. 3. Классификация факторов, влияющих на структуру капитала в страховых организациях

Согласно концепции отслеживания рынка, основная идея которой заключается в отслеживании положения дел на финансовом рынке и принятии определенных действий в связи с установившимся положением (в период, когда рынок переоценивает акции организации, необходимо эмитировать как можно большее количество акций, а когда акции организации недооценены рынком, следует использовать долговое финансирование, при этом временно свободные денежные средства направлять на выкуп обыкновенных акций организации, обращающихся на открытом фондовом рынке), значимыми факторами данной концепции являются: степень переоценки (недооценки) стоимости акций организации, степень влияния организации-лидера.

Концепция агентских отношений описывает как сами отношения, так и связанные с ними издержки, которые возникают в том случае, когда владельцы капитала (акционеры и кредиторы) передают права на принятие и реализацию управленческих решений наемным менеджерам, что создает потенциальный конфликт интересов, который приводит к снижению текущей рыночной стоимости организации и для решения которого можно использовать структуру каптала организации. Значимыми факторами в рамках данной концепции выступают степень контроля управления организации собственником, степень контроля управления организации кредитором.

Вторая группа факторов обусловлена внешней средой и не зависит от принимаемых решений со стороны организации. К подобным факторам необходимо приспосабливаться и корректировать свои действия в ходе финансово-хозяйственной деятельности.

Представленная классификация факторов, влияющих на решение менеджмента о выборе определенного соотношения заемного и собственного капиталов, способствует более глубокому осмыслению процесса формирования структуры капитала, пониманию мотивов такого выбора, а также обоснованию стратегических планов организаций.

На практике оптимизация структуры капитала фирмы является одной из наиболее важных и сложных задач финансового менеджмента. Оптимальная структура капитала представляет собой такое сочетание собственных и заемных средств, при котором обеспечивается наиболее эффективное соотношение между коэффициентом рентабельности и коэффициентом финансовой устойчивости предприятия.

Особенности формирования капитала страховой компании не позволяют оптимизировать его структуру с помощью имеющегося инструментария. Это обусловлено следующими моментами:

— во-первых, в структуре капитала страховой организации преобладают страховые резервы, формирование и размещение страховых резервов регламентируется нормативными актами;

— во-вторых, требования к размеру и форме собственного капитала существенно отличаются от аналогичных требований хозяйствующего субъекта;

— в-третьих, у страховой компании зачастую отсутствует заемный капитал (банковские кредиты) или занимает небольшой удельный вес в валюте баланса;

— в-четвертых, в разделе «Обязательства» имеют место специфические для страхования статьи: депо премий по рискам, переданным в перестрахование, и кредиторская задолженность по операциям страхования, сострахования, перестрахования, которые требуют иных подходов к управлению.

Сказанное позволяет сделать вывод, что принципы формирования капитала хозяйствующего субъекта и его использования, изложенные в литературе по финансовому менеджменту, мало применимы к формированию капитала страховой организации.

По этим же причинам оптимизация структуры капитала страховой организации по критериям максимизации уровня финансовой рентабельности с помощью эффекта финансового левериджа, минимизации его стоимости и уровня финансовых рисков не может быть осуществлена.

Процесс оптимизации структуры капитала осуществляется в несколько этапов.

На первом этапе проводится анализ капитала предприятия, основным содержанием которого является выявление тенденций динамики объема и состава капитала и их влияния на эффективность использования средств и финансовую устойчивость фирмы.

На втором этапе оцениваются основные факторы, влияющие на структуру капитала (как объективные, так и субъективные), что позволяет сформировать целевую структуру капитала в будущем.

На третьем этапе осуществляется оптимизация структуры капитала предприятия по критерию максимизации финансовой рентабельности собственного капитала, определяемого как отношение чистой прибыли к собственному капиталу. С этой целью определяется размер финансового риска и финансового рычага.

На четвертом этапе оптимизация структуры капитала фирмы проводится по критерию минимизации его стоимости, для чего определяется цена каждого элемента капитала и рассчитывается его средневзвешенная цена на основе многовариантных расчетов.

На пятом этапе осуществляется дифференциация источников финансирования различных составных частей активов предприятия по критерию минимизации уровня финансовых рисков. Существует три метода финансирования активов в зависимости от степени финансового риска: консервативный, умеренный и агрессивный. В зависимости от своего отношения к риску и политики фирмы менеджер выбирает соответствующий вариант.

На последнем, шестом этапе происходит формирование целевой структуры капитала, которая является максимально рентабельной и минимально рисковой. Затем на основе произведенных расчетов начинает осуществляться работа по привлечению финансовых ресурсов и соответствующих источников.

Таким образом, формирование структуры капитала любых коммерческих организаций связано непосредственно с их финансированием. Определяя структуру капитала, оптимальную для конкретных экономических условий в конкретном временном периоде, финансовые менеджеры компании оценивают стоимость и цену привлекаемых источников финансирования, рассчитывают предполагаемые затраты и доходность вложений в развитие предприятия.

Оценка финансовой устойчивости страховщиков позволяет выявить важные количественные параметры деятельности, их сильные и слабые стороны, наметить пути решения возникающих проблем. При использовании методики оценки финансовой устойчивости страховщика необходимо выработать состав показателей. Чем шире набор показателей, тем надежнее и обоснованнее вывод о финансовом положении страховой компании. Однако множественность неравнозначных показателей затрудняет практическое использование методики.

В формировании рациональной структуры источников средств исходят обычно из самой общей целевой установки: найти такое соотношение между заемными и собственными средствами, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости предприятия, т. е. максимизируется его рыночная стоимость. Процесс оптимизации структуры капитала предприятия осуществляется по определенным этапам. Для формирования рациональной структуры капитала необходимо проводить анализ эффективности использования капитала и рациональности его структуры.

Литература:

1. Диденко В. Ю. «Оптимизация структуры капитала и е влияние на рыночную стоимость страховой организации» http://www.auditfin.com/fin/2009/3/03_08/03_08 %20.pdf

2. Проскурин В. К. «Оптимальная структура источников финансирования предприятий» // Аудит и финансовый анализ, 2012 — № 3

3. Цена и структура капитала http://www.e-college.ru/xbooks/xbook144/files/course/Shohin_Glava_10.pdf

4. Шарикова О. В. «Особенности формирования структуры капитала российских организаций» http://www.fa.ru/dep/upanpk/dissertation_councils/referats/Documents/2013_04/автореферат %20Шарикова %20ОВ.pdf

Формирование оптимальной структуры капитала

⇐ ПредыдущаяСтр 28 из 37

Под структурой капитала понимается процентное соотно-шение источников финансирования деятельности организации в их общем объёме.На практике часто рассматривается соотношениетолько между собственными и заёмными средствами.

При финансировании компании преимущественно за счёт соб-ственного капитала отмечаются её высокая платёжеспособность, ликвидность и финансовая устойчивость, минимальный риск её бан-кротства. Однако эта стратегия сопровождается ограниченными воз-можностями инвестиционной деятельности, пониженной рентабель-ностью собственных средств, скромными дивидендными выплатами.

Финансирование деятельности компании преимущественно за счёт заёмного капитала предоставляет возможность мобилизации значительных средств для инвестирования, обеспечивает рост рента-бельности собственного капитала благодаря эффекту финансового рычага, щедрые дивидендные выплаты. Однако этой стратегии со-путствует низкая финансовая устойчивость, высокий предпринима-тельский риск и вероятность банкротства.

Сопоставляя преимущества и недостатки различных стратегий финансирования, финансовые менеджеры предпринимают попытки оптимизировать структуру источников финансирования, найти ра-зумное соотношение между собственными и заёмными средствами, при котором у организации будет наблюдаться наибольшая рента-бельность собственного капитала и наивысшая стоимость акций.

Таким образом, целевая(оптимальная)структура капита-

ла –это структура,при которой при прочих равных условиях дос-тигается минимальная стоимость капитала организации и макси-

мальная рыночная цена её акций.Оптимальная структура капиталаобеспечивает наиболее эффективное соотношение между рентабель-ностью собственного капитала организации и уровнем её финансо-вой устойчивости, максимизируя рыночную стоимость организации.

На формирование структуры капитала оказывает влияние целый ряд факторов.

1. Стабильность продаж. Позволяет привлекать бóльшие объ-ёмы заёмных средств и брать на себя более высокие платежи по об-служиванию долга. Такая ситуация характерна для компаний нефтя-ной и газовой промышленности благодаря устойчивому спросу на их продукцию и стабильности продаж.

2. Темпы роста. Чем выше темпы роста объёмов реализациипродукции, тем выше потребность организаций во внешнем финан-сировании. При прочих равных условиях быстро растущие компании

в большей степени могут полагаться на заёмный и привлечённый ка-питал, так как увеличивающиеся темпы роста производства обеспе-чивают, как правило, более быстрый рост прибыли за счёт эффекта операционного рычага и создают условия для стабильного обслужи-вания долга.

3. Размер прибыли. Организации с высокой нормой прибыли навложенный капитал, как правило, используют незначительные объ-ёмы заёмных средств, так как суммы нераспределённой прибыли хватает на финансирование большей части проектов.

4. Структура активов.Организации,располагающие активами,которые могут выступать в качестве залога, при прочих равных усло-виях привлекают заёмные средства в относительно большем объёме.

5. Капиталоёмкость (ресурсоёмкость) продукции. При низкойкапиталоёмкости продукции объём реализации может расти уско-ренными темпами, не вызывая большой потребности во внешнем финансировании. При высокой капиталоёмкости даже незначитель-ный рост выпуска продукции требует привлечения больших средств из внешних источников.

6. Дивидендная политика организации.Влияет на уровень её по-

требности во внешних источниках финансирования. Так, выплата дивидендов по остаточному принципу позволяет организации в мак-симальной степени использовать нераспределённую прибыль для удовлетворения потребности в финансировании, снижая долю заём-ного капитала.

7. Контроль. Решение о выборе структуры капитала зависитот стремления руководителей сохранить за собой контрольный па-

кет голосующих акций. Если нет возможности купить больше ак-ций, то руководство примет решение в пользу увеличения размера заёмного капитала для финансирования проектов, избегая новой эмиссии.

8. Позиция руководства.Руководствуясь собственным здравымсмыслом, отдельные руководители придерживаются более (или ме-нее) консервативной позиции и, таким образом, используют меньше (или больше) заёмных средств, чем в среднем по отрасли.

9. Отношение кредиторов.Кредиторы,оценивая свои риски,могут отказать в предоставлении займа или существенно повысить проценты за кредит, если руководство организации использует фи-нансовый леверидж, превышающий уровень, характерный для своей отрасли.

10. Степень риска, связанного с тем или иным источником фи-

нансирования.Определяет величину издержек.Так,использованиефинансовых инструментов с фиксированными издержками увеличи-вает размах колебаний прибыли под влиянием экономических и про-изводственных условий.

11. Условия рынка. Долгосрочные и краткосрочные колебанияконъюнктуры на финансовых рынках, определяя возможности при-влечения средств и их стоимость, также могут оказать большое влияние на структуру капитала организации.

Оптимизация структуры капитала является одной из наиболее важных и сложных задач финансового менеджмента. Она может осуществляться на основе:

1) минимизации средневзвешенной стоимости капитала

(WACC);

2) максимизации рыночной стоимости акций;

3) максимизации рентабельности собственных средств.

При оптимизации структуры капитала по критерию средне-

взвешенной стоимости капитала –WACC (Weighted Average Costof Capital) –исходят из стоимости отдельных источников средств.Оптимальным является такое соотношение источников, при котором достигается минимальная средневзвешенная стоимость капитала.

При использовании этого метода проводятся многовариантные рас-чёты с различающимися долями источников собственных и заёмных средств.

ПРИМЕР

В табл. 8.2 представлен расчёт средневзвешенной стоимости ка-питала при различных вариантах его структуры. Как следует из табл. 8.1, оптимальной с точки зрения минимизации WACC является структура капитала при процентном соотношении собственных и заёмных средств 70:30.

Таблица 8.2 Оптимизация структуры капитала по критерию WACC

| Показатель | Варианты | |||||||||||

| Доля собствен- | 100,00 | 90,00 | 80,00 | 70,00 | 60,00 | 50,00 | 40,00 | 30,00 | 20,00 | |||

| ных средств | ||||||||||||

| Доля заёмных | 0,00 | 10,00 | 20,00 | 30,00 | 40,00 | 50,00 | 60,00 | 70,00 | 80,00 | |||

| средств | ||||||||||||

| Стоимость собст- | 15,00 | 15,50 | 16,00 | 16,50 | 17,00 | 17,50 | 18,00 | 19,00 | 20,00 | |||

| венного капитала | ||||||||||||

| Стоимость заём- | 8,50 | 9,00 | 9,50 | 10,00 | 11,50 | 12,50 | 15,00 | 17,00 | 20,00 | |||

| ного капитала | ||||||||||||

| WACC | 15,00 | 14,85 | 14,70 | 14,55 | 14,80 | 15,00 | 16,20 | 17,60 | 20,00 | |||

При оптимизации структуры капитала с позиций максимизациирыночной стоимости акций используют либо модель оценки капи-

тализированных активов САРМ (Capital Asset Pricing Model), либо модель дисконтированного денежного потока DCF.

В первом случае рассчитывается доходность активов и стои-мость акционерного капитала через бета-коэффициент. Также произ-

водятся многовариантные расчёты на основе варьирования доли от-дельных источников средств. Оптимальной признаётся та структура капитала, которая обеспечивает максимальную цену акций при ми-нимальной WACC.

Во втором случае рассчитывается дисконтированный денежный поток, генерируемый при различном соотношении собственных и за-ёмных источников средств. Расчёт производится с использованием мультипликатора (P/E), характеризующего соотношение цены акции к прибыли на одну акцию при разном соотношении собственных

и заёмных средств. Затем, исходя из требуемого дохода по акциям

и соотношения (P/E), рассчитывается цена акции:

Ра= D EP ,

где D – величина дивиденда на акцию.

В качестве оптимальной выбирается та структура капитала, ко-торая обеспечивает максимальную цену акций при минимальной

При оптимизации структуры капитала по критерию максимиза-

ции рентабельности собственных средств рассчитывается уро-

вень рентабельности собственного капитала при различном соотно-шении источников средств. При проведении расчётов используется механизм финансового левериджа. Проведение многовариантных расчётов с использованием финансового левериджа позволяет опре-делить оптимальную структуру капитала, обеспечивающую макси-мальный уровень рентабельности собственных средств.

ПРИМЕР

В табл. 8.3 представлен расчёт рентабельности собственного ка-питала при различных вариантах его структуры. Как следует из таб-лицы, оптимальной с точки зрения максимизации рентабельности собственных средств является структура капитала при процентном соотношении собственных и заёмных средств 70:30.

Таблица 8.3

Оптимизация структуры капитала компании по критерию рентабельности собственных средств

| Показатель | Варианты | |||||||

| Общая сумма капитала, ден.ед. | 200,0 | |||||||

| В том числе: | ||||||||

| собственного | 180,0 | |||||||

| заёмного долгосрочного | 0,0 | |||||||

| заёмного краткосрочного | 20,0 | |||||||

| Соотношение собственного и заёмного | 90:10 | 80:20 | 70:30 | 60:40 | 50:50 | |||

| капитала | ||||||||

| Прибыль от продаж | 50,0 | |||||||

| Проценты по долгосрочным займам, | 0,0 | 3,0 | 6,5 | 12,0 | 18,0 | |||

| ден.ед. | ||||||||

| Проценты по краткосрочным займам, | 3,0 | 3,1 | 3,2 | 3,8 | 5,0 | |||

| ден.ед. | ||||||||

| Прибыль до налогообложения, ден.ед. | 47,0 | 43,9 | 40,3 | 34,2 | 27,0 | |||

| Налог на прибыль (20 %), ден. ед. | 9,4 | 8,8 | 8,1 | 6,8 | 5,4 | |||

| Прибыль чистая, ден. ед. | 37,6 | 35,1 | 32,2 | 27,4 | 21,6 | |||

| Рентабельность собственного капитала, % | 20,9 | 21,9 | 23,0 | 22,8 | 21,6 | |||

Помимо рассмотренных выше критериев, оптимальная структу-ра капитала должна обеспечивать организации достаточный уровень ликвидности, платёжеспособности и финансовой устойчивости, обеспечивать адекватное финансирование внеоборотных и оборот-ных активов, текущей деятельности.

ALLEGRI

Экономическая прибыль (англ. economic profit)

— это чистая прибыль, остающаяся у предприятия после вычета всех затрат, включая альтернативные (вмененные, внутренние) издержки распределения капитала владельца.

Экономическая прибыль рассчитывается как произведение величины вложенного капитала К и разности рентабельности вложенного капитала ROIC (материальным выражением которого являются «Чистые операционные активы»*) и средневзвешенной стоимости капитала WACC.

ЭП = К * ( ROIC – WACC )

ROIC (англ. Return On Invested Capital)

— коэффициент рентабельности инвестированного капитала равный отношению чистой операционной прибыли ЧП компании после выплаты налогов к среднегодовой величине инвестированного собственного и заемного капитала К.

ROIC = ( ЧП / К ) * 100%

Экономическая прибыль позволяет сравнить рентабельность вложенного капитала компании с минимально необходимой доходностью для инвесторов и рассчитать данную величину в денежных единицах.

Экономическая прибыль при трансформации первоначальной формулы может быть определена как разница между чистой операционной прибылью ЧП после налогообложения и произведением величины вложенного капитала К на средневзвешенную стоимость капитала WACC. Данный метод расчета экономической прибыли корректнее определяет ее как разницу между тем, что компания фактически зарабатывает за определенный период времени, и тем, что она должна заработать, чтобы удовлетворить своих инвесторов.

ЭП = К * (ROIC – WACC) = К * (ЧП/К – WACC) = ЧП – К* WACC

Экономическая прибыль отличается от показателя бухгалтерской прибыли тем, что при ее расчете учитывается стоимость использования всех долгосрочных и иных процентных обязательств (источников), а не только расходов по уплате процентов по заемным средствам. Т.о., бухгалтерская прибыль больше экономической на величину альтернативных затрат или затрат отклоненных возможностей.

Экономическая прибыль, формула:

ЭП = Общий доход — Экономические издержки (в т.ч. Альтернативные)

ЭП = Бухгалтерская прибыль — Альтернативные издержки

ЭП = Бухгалтерская прибыль — Нормальная прибыль

Альтернативные (вмененные, внутренние) издержки,

издержки упущенной выгоды или издержки альтернативных возможностей (англ. Opportunity cost(s)) — экономический термин, обозначающий упущенную выгоду (прибыль, доход) в результате выбора одного из альтернативных вариантов использования ресурсов и, тем самым, отказа от других возможностей.

Альтернативные издержки это:

1. Неявные издержки, не отраженные в бухгалтерской документации, дополнительные к бухгалтерским, т. е. условно включаемые в сумму бухгалтерской прибыли

2. Проценты по срочному депозиту, которые можно было бы получать на вложенные средства; арендная плата; неполученная заработная плата владельца предприятия и т.д.

Альтернативные издержки не являются расходами в бухгалтерском понимании, они представляют экономическую конструкцию для учёта упущенных возможностей.

При сравнении двух взаимоисключающих вариантов инвестиций, необходимо при оценке доходности каждого из них учитывать недополученный доход от непринятия другого варианта, как стоимость упущенной выгоды.

Нормальная прибыль — уровень прибыли, необходимый и достаточный для того, чтобы ресурсы, задействованные в производстве конкретного продукта, не были пущены на другие цели.

Нормальная прибыль определяется как:

1. Прибыль на вложенный капитал, которая могла бы быть получена, если бы капитал был использован простейшим, обычным способом, т.е. предоставлен в виде ссуды или аренды, а не направлен в производство.

2. Издержки предпринимателя, не включенные в затраты, не отраженные в предпринимательских издержках, согласно бухгалтерской документации, условно включенные в бухгалтерскую прибыль.

* «Чистые операционные активы» в отличие от «чистых активов» включают в себя также активы, источником финансирования которых являются краткосрочные и долгосрочные процентные обязательства.

Чистые активы = Активы — Обязательства (все)

Тема 3

Тема № 3 Методы оценки бизнеса, применяемые как для оценки стоимости компаний, так и для управления их стоимостью

Модель «добавленной экономической стоимости» (EVA). Ее модификации для оценки стоимости компании в стандарте «как есть» и с учетом планируемых инвестиций в основной и оборотный капитал компании. Факторы управления стоимостью компании (Value Drivers) в модели EVA.

Economicvalueaddedэто показатель экономической, а не бухгалтерской прибыли компании после уплаты всех налогов и уменьшенной на величину платы за весь инвестированный в предприятие капитал.

Cуществует две основные схемы расчета EVA:

1) EVA = NOPAT – WACC × CE

2) EVA = ( ROIC – WACC) × CE

,где

NOPAT – чистая операционная прибыль после налогообложения (net operating profits adjusted taxes);

WACC – средневзвешенная стоимость капитала (weighted average cost of capital);

ROIC – норма возврата капитала (return on invested capital );

CE – инвестированный капитал (invested capital).

Согласно концепции EVA:

-

оценивается стоимость инвестированного в компанию капитала

-

оценка распадается на оценку рыночной стоимости активов и текущей стоимости ожидаемых с них «экономических прибылей»

-

«экономическая прибыль» — чистый операционный доход (NOPLAT) минус затраты по оплате стоимости используемого капитала (CapitalCharge)

Рассмотрим следующие три варианта взаимоотношений значения показателя EVA с поведением собственников:

1) EVA = 0, т.е. рыночная стоимость организации равна балансовой стоимости чистых активов. В этом случае рыночный выигрыш собственника при вложении в данную организацию равен нулю, поэтому он равно выигрывает, продолжая операции в данной организации или вкладывая средства в банковские депозиты.

2) EVA > 0 означает прирост рыночной стоимости организации над балансовой стоимостью чистых активов, что стимулирует собственников к дальнейшему вложению средств в организацию.

3) EVA < 0 ведет к уменьшению рыночной стоимости организации. В этом случае собственники теряют вложенный в организацию капитал за счет потери альтернативной доходности.

Основная идеяи экономический смысл показателя EVA заключается в том, что капитал организации должен работать с такой эффективностью, чтобы обеспечить норму доходности, требуемую инвестором, акционером или другим собственником на вложенный капитал.

Алгоритм расчетапоказателя экономической добавленной стоимости: из чистой операционной прибыли (NOPAT) вычитается плата за использование собственного и заемного капитала, оставшаяся сумма и составляет созданную стоимость, которую измеряет ЕVА.

Для расчета экономической добавленной стоимости(EVA) бухгалтерский показатель «Чистая прибыль» должен быть скорректирован на величину так называемых эквивалентов собственного капитала и поправки к бухгалтерским показателям с точки зрения их рыночной оценки:

EVA = NOPAT — Capital = NOPAT — WACC * CE, (9.8)

где NOPAT (Net Operationg Profit After Tax) — чистая прибыль, полученная после уплаты налога на прибыль и за вычетом суммы процентов, уплаченных за пользование заемным капиталом, то есть это чистая прибыль по данным финансовой отчетности (по Отчету о прибылях и убытках) с учетом необходимых корректировок;

Capital (Cost Of Capital) — стоимость капитала организации;

WACC (Weight Average Cost Of Capital) — средневзвешенная стоимость капитала (измеряется в относительных величинах — в %), это стоимость совокупного капитала (собственного и заемного).

CE (Capital Employed) — инвестированный капитал, который представляет собой капитал, определяемый с учетом стоимости ресурсов, не включенных в баланс, рассчитывается путем коррекции данных финансовой отчетности на величину «эквивалентов капитала владельцев».

WACC является показателем, характеризующим стоимость капитала так же, как ставка банковского процента характеризует стоимость привлечения кредита. Отличие WACC от банковской ставки заключается в том, что этот показатель не подразумевает равномерных выплат, вместо этого требуется, чтобы суммарный приведенный доход инвестора был таким же, какой обеспечила бы равномерная выплата процентов по ставке, равной WACC.

Стоимость инвестированного капитала (CE) рассчитываетсяпо формуле:

CE = TA – NP, (9.9)

где TA (Total Assets) — совокупные активы (по балансу);

NP (Non Percent Liabilities) — беспроцентные текущие обязательства (по балансу), то есть кредиторская задолженность поставщикам, бюджету, полученные авансы, прочая кредиторская задолженность.

Средневзвешенная стоимость капитала (WACC) определяется следующим образом:

WACC = Ks * Ws + Kd * Wd * (1 — T), (9.10)

где Ks — стоимость собственного капитала (%);

Ws — доля собственного капитала (в %) (по балансу);

Kd — стоимость заемного капитала (%);

Wd — доля заемного капитала (в %) (по балансу);

T — ставка налога на прибыль (в %).

Стоимость собственного капитала (Ks) может быть рассчитана по формуле:

Ks = R + b * (Rm — R ) + x + y + f, (9.11)

где R — безрисковая ставка доходности (например, ставка по депозитам российских банков высшей категории надежности), %;

Rm — средняя доходность акций на фондовом рынке, %;

b — коэффициент «бета», измеряющий уровень рисков и вносящий соответствующие коррективы и поправки;

x — премия за риски, связанные с недостаточной платежеспособностью, %;

y — премия за риски закрытой компании, связанные с недоступностью информации о финансовом состоянии и решениях менеджмента, %;

f — премия за страновой риск, %.

Первая модификация моделипредполагает расчет стоимости «как есть», то есть без добавочных инвестиций. Здесь подразумевается, что предприятие продолжит свою стандартную коммерческую деятельность с имеющимися уже активами.

К*=∑Акт + PV (EVA), (1)

EVA = NOPLAT — ∑Акт*WACCакт (2)

PV (EVA) = EVA ,(3)

WACC*

К*- рыночная стоимость предприятия (имущественная комплекса компании или всего инвестированного в него капитала);

∑Акт — суммарная рыночная стоимость имеющихся на предприятии активов;

PV (EVA) – текущая стоимость ожидаемых экономических прибылей;

NOPLAT – чистый операционный доход за минусом налогового бремени

WACCакт – фактическая средневзвешенная стоимость капитала на момент оценки;

WACC* — долгосрочная средневзвешенная стоимость капитала, основанная на его оптимальной структуре (20 % заемного капитала, 80% — собственного), а также на допущении о том, что стоимость заемных средств достигнет прогнозного значения, базирующегося, на предполагаемом темпе инфляции и средней марже банков.

Вторая модификация модели EVAпозволяет увидеть изменение на рыночной стоимости предприятия влияния проекта по коммерциализации РИД, но при этом не требуется остановка предприятия для модернизации производственных фондов под новый проект. В данном случае модель учитывает вложение значительных инвестиций, которые и видоизменяют формулу ожидаемой среднегодовой экономической прибыли.

EVA = Iпл* (ROIC — WACCпл), где (4)

Iпл – плановые инвестиции в проект по коммерциализации РИД, не требующей остановки производства;

ROIC– среднегодовая планируемая рентабельность инвестированного капитала;

WACCпл. – средневзвешенная плановая стоимость капитала, привлекаемого в проект по коммерциализации РИД.

Показатель рентабельности инвестированного капитала можно найти по формуле:

ROIC=NOPLAT,

Iпл (5)

Из данной формулы видно, что чем ценней РИД, тем меньше в него потребуется новых инвестиций и тем эффективнее будут дополнительные инвестиции, что увеличит показатель ROICи ожидаемую среднегодовую экономическую прибыль.

При определении ключевых факторов стоимостикомпании надо руководствоваться стратегией и фазой жизненного цикла компании, наличием потенциала улучшения показателей деятельности.

В рамках управления стоимостью компании основные факторы, участвующие в формульном расчете, могут быть детализированы исходя из более мелких составляющих:

Основные факторы, формирующие EVA:

Увеличивая значение EVA путем воздействия на факторы, участвующие в модели, менеджер увеличивает стоимость компании.

EVA может быть увеличена следующим образом:

-

Увеличение прибыльности бизнеса за счет увеличения дохода от реализации и уменьшения величины затрат (экономия и оптимизация текущих издержек (сокращение нерентабельных производств и т.п.)).

-

Оптимизация затрат на капитал.

Источники информации:

-

для расчета фактических значений показателей — консолидированная финансовая отчетность;

-

для расчета прогнозных значений показателей

EVA — прогнозная финансовая отчетность, бизнес-план,

финансово-экономическая модель и другое.

Минимизация средневзвешенной стоимости совокупного капитала.

Для повышения эффективности использования капитала (оптимизации соотношения между финансовой устойчивостью, ценой и рентабельностью капитала) проводят анализ структуры капитала.

Рассмотрим процесс оптимизации структуры капитала по методике, описанной И.А. Бланком.

В соответствии с этой методикой , привлечение дополнительного капитала, как за счет собственных источников предприятия, так и за счет заемных, имеет свои пределы и обычно связано с возрастанием его средневзвешенной стоимости. Для привлечения инвесторов требуется выплачивать больший доход на акции или облигации при размещении дополнительного выпуска.

При получении дополнительных кредитов уменьшается значение коэффициента автономии и как следствие платежеспособности, а значит и повышение процентной ставки за кредит из-за увеличения уровня риска банкротства. Аналогично, при инвестиции дополнительных кредитов в средства производства, запасы и другие низко ликвидные активы снижается коэффициент ликвидности, что так же приводит к повышению процентной ставки за кредит.

Привлечение дополнительных кредитов при высоком уровне финансового рычага, а следовательно, и финансового риска, возможно только на условиях повышенной процентной ставки за кредит с учетом риск-премии для банка.

СрСтСовКап = ДолАкцКап*ДивВып + ДолЗаемКап*(СтавКред*(1 — НалПриб)), где

СрСтСовКап — средневзвешенная стоимость совокупного капитала, %;

ДолАкцКап — доля акционерного капитала;

ДивВып — уровень дивидендных выплат, %;

ДолЗаемКап — доля заемного капитала;

СтавКред — уровень ставки за кредит, %;

НалПриб — ставка налога на прибыль.

В отличие от критерия добавленной экономической стоимости, показатель и модель денежной добавленной стоимости CVA(Cash value Added), который на практике практически не используется. базируются на оценке денежных потоков. Данная модель была разработана Бостонской консалтинговой группой (Boston Consulting Group — BCG) как альтернатива подходу EVA.

Показатель CVA представляет собойразницу между денежным потоком от операционной деятельности проекта или бизнеса и инвестированным в него капиталом. В свою очередь, инвестированный капитал в денежном выражении для каждого периода определяется как произведение его средней стоимости WACC и валового объема вложений.

В целях инвестиционного анализа величина CVA за конкретный период t может быть определена по формуле: CVA(t) = NOPAT(t) + DA(t) — RDFA(t) – IC(0) * WACC

,где RDFA(t) — возмещение амортизационного фонда (экономическая амортизация активов). Показатель RDFA(t) определяется как постоянный платеж, который следует периодически осуществлять под ставку средней стоимости капитала с целью накопления суммы, равной валовым инвестициям в основные средства проекта FA. Поскольку значения RDFA(t) одинаковы для любого периода жизненного цикла проекта, поток таких платежей представляет собой аннуитет, будущая стоимость которого при наращении по ставке WACC должна быть равна первоначальным вложениям в амортизируемые активы FA. Тогда его величина может быть определена из следующего соотношения:

где FA — первоначальные валовые инвестиции в основные (амортизируемые) активы проекта. Как и в модели EVA, корректное использование денежной добавленной стоимости при оценке инвестиционных проектов приводит к точному совпадению с интегральным результатом, полученным по классическому методу NPV:

Добавленная рыночная стоимость (MVA) – это показатель, который отражает величину превышения рыночной капитализации компании (т.е. рыночной цены ее акции, умноженной на количество акций, выпущенных в обращение) над стоимостью ее чистых активов, показанных в бухгалтерском балансе. Данный показатель рассчитывается по следующей формуле:

MVA=Рыночная стоимость капитала — инвестированный капитал

Показатель MVA имеет некоторые недостатки. Во-первых, он не дает никакого представления о том, когда стоимость была создана (это могло произойти в текущем году или много лет назад). Поэтому более правильным будет ориентироваться на ежегодное изменение в показателе MVA. Кроме того, поскольку величина задействованного капитала взята из бухгалтерского баланса, то существующие ограничения методов бухгалтерского учета отражаются и на этом показателе.

Модель SVA(Shareholders Value Added)была предтечей модели EVA. В ней также стоимость предприятия видится как стоимость его имущества (на случай его распродажи) плюс текущий эквивалент чистых доходов от коммерческого использования этого имущества (на случай продолжения функционирования предприятия как действующего). Таким образом, модель фокусируется на непосредственном измерении изменения ценности бизнеса для акционеров (ценности собственного капитала), или акционерной стоимости.

Расчет показателя SVAстроится на определении следующих параметров: чистого денежного потока и остаточной ценности бизнеса.

SVA = расчетная стоимость акционерного капитала– балансовая стоимость акционерного капитала

Основным недостатком данной модели является трудоемкость расчетов и сложности, связанные с прогнозированием денежных потоков.

Порядок расчета показателя добавленной акционерной стоимости (SVA)

Пусть имеются следующие данные по компании:

-

чистая операционная прибыль (EBI) за последний отчетный год — 20 000 д. ед.;

-

продолжительность прогнозного периода — 5 лет;

-

темпы прироста чистой операционной прибыли — 15%;

-

норма приростных инвестиций во внеоборотные активы и рабочий капитал — 50% от величины прироста чистой операционной прибыли;

-

средневзвешенные затраты на капитал (WACC) — 12%.

В англоязычной экономической и деловой литературе широко используется понятие драйвер стоимости (value driver), что переводится на русский язык, или как фактор, или как механизм. Драйвер означает привод, приводной механизм. Поэтому данное понятие шире традиционного понятия фактор. Первое включает не только силу, но и способ ее включения в процесс, и направление действий. Характерно, что драйвер является более конкретным понятием, чем фактор и в меньшей степени поддается обобщению.

Все многообразие факторов, влияющих на формирование стоимости предприятия, условно можно разделить на три уровня:

-

факторы макроуровня, охватывающие политические, экономические, правовые, инфраструктурные, социальные, экологические особенности страны;

-

факторы мезоуровня, охватывающие состояние отрасли, в которой функционирует компания;

-

факторы микроуровня, охватывающие финансово-экономическое состояние бизнеса, производственный потенциал, маркетинговую среду, в которой оно работает, ее корпоративную и организационную структуру управления.

Российская межотраслевая модель RIM — расчет осуществляется “от конечного спроса”: доходы вместе с ценами формируют величину реального конечного спроса, который, в конечном итоге и определяет масштабы производства. Модель реализует идею рыночного равновесия — идею взаимовлияния производства, цен и доходов.

RIM- макроэкономическая межотраслевую модель рыночного равновесия российской экономики, соединяющая в себе традиционный межотраслевой подход и эконометрическое описание поведения основных субъектов рынка. Информационная база модели RIM включает в себя таблицы «затраты-выпуск» в постоянных и текущих ценах за 1980-2002 гг., бюджет расширенного правительства, баланс доходов и расходов населения, баланс труда, баланс капитала, статистику денежного обращения и финансовых рынков.

В данной межотраслевой модели все элементы конечного спроса представлены в отраслевом разрезе. Таким образом, в рамках этой модели реализуется задача не только общего, но и межотраслевого равновесия.

В соответствии со структурой разработанных межотраслевых балансов экономика в модели RIM представлена следующими двадцатью пятью отраслями:

1.Электроэнергетика

2.Нефтедобыча

3.Нефтепереработка

4.Газовая промышленность

5. Угольная промышленность

6.Прочая топливная промышленность

7.Черная металлургия

8.Цветная металлургия

9.Химическая и нефтехимическая промышленность

10.Машиностроение и металлообработка

11.Лесная, деревообрабатывающая и целлюлозно-бумажная промышленность

12.Промышленность стройматериалов

13.Легкая промышленность

14.Пищевая промышленность

15.Прочие отрасли промышленности

16.Строительство

17.Сельское и лесное хозяйство

18.Транспорт грузовой и связь производственная

19.Транспорт пассажирский и связь непроизводственная

20.Сфера обращения, включая коммерческую деятельность

21.Прочие виды деятельности сферы материального производства

22.Просвещение, здравоохранение, культура и искусство

23.Жилищно-коммунальное хозяйство и бытовое обслуживание.

24.Управление, финансы, кредит, страхование

25.Наука и научное обслуживание

В рамках межотраслевых расчетов по модели используются также показателисреднегодовой численности занятых и среднегодовой стоимости основных фондов.

Центральной частью моделиявляютсяопределение валовых выпусков и отраслевых цен с помощью статической модели межотраслевого баланса (в матричной форме: x = (E — A)-1*y) и его модификации — межотраслевого уравнения цен (в матричной форме: p*(A * X) + va = p*X)8.

Модель Эдвардса- Белла- Ольсона (ЕВО)

Модель EBO позволяетвыражать стоимость акционерного капитала через данные бухгалтерской отчетности, с учетом вносимых в нее корректировок, связанных с неадекватным отражением стоимости имущества предприятия. Согласно данной модели, стоимость компании выражается через текущую стоимость ее чистых активов и дисконтированный поток «сверхдоходов» — отклонений прибыли от «нормальной», т.е. средней по отрасли величины.

Отличие EVA от EBO- в том, что EVA охватывает весь вложенный в компанию капитал (акционерный и заемный), а EBO — только собственный (акционерный).

Модель ЕВО базируется на трех основных предположениях:

1. Цена компании равна текущей стоимости ожидаемых дивидендов:

где — стоимость компании;

— поток дивидендов в момент времени ;

— стоимость обслуживания собственного капитала компании, ставка дисконтирования;

— математическое ожидание переменной, т. е. ее наиболее вероятное значение.

2. Соотношение чистого прироста (clean surplus relation, CSR):

где — стоимость чистых активов в момент времени;

— стоимость чистых активов в момент времени;

— чистая прибыль за период от до;

— дивиденды в момент времени.

3. Модель линейной информационной динамики представляется системой уравнений авторегрессии:

где — информация о будущих <сверхдоходах>;

и — постоянные параметры авторегрессии, значение которых меняются от 0 до 1;

и — остатки авторегрессии, математическое ожидание которых равно 0.

Экономический смыслэтой модели следующий. Уравнения отражают тот факт, что на свободном рынке <сверхприбыли>, генерируемые компанией, не могут оставаться сколь угодно долго. Со временем сверхприбыли должны уменьшиться, и компания по уровню доходности выравнивается с другими компаниями этого класса. Динамика выравнивания сохраняется одинаковой в отношении множества различных компаний, что делает возможным определение коэффициентов рассматриваемой системы на основе статистических данных.

Модель влияния структуры капитала на цену фирмы при предположении отсутствия налогов Модильяни-Миллера.

В модели предполагается:

-

отсутствие налогов на прибыль фирмы и подоходного налогообложения владельцев акций и облигаций;

-

стабильное развитие и отсутствие роста прибыли. Выручка от реализации за вычетом постоянных и переменных затрат, в том числе амортизации, торговых, административных и общих расходов равна операционной прибыли EBIT, EBIT — const;

-

цена фирмы (как цена любого актива) на бесконечном временном промежутке определяется капитализацией операционной прибыли — V = EBIT / k, где k — стоимость капитала фирмы. Для упрощения предполагается, что прибыль постоянна по годам (темп роста прибыли g = 0). Действительно, при нулевых налогах EBIT (= Выплаты владельцам собственного и заемного капитала — Налоги) отражает все поступления владельцам капитала;

-

совершенство рынка капитала, что выражается в отсутствии издержек при покупке — продаже ценных бумаг и различий в ставках процентов (для всех инвесторов существуют единые условия займа и инвестирования);

-

заемный капитал менее рискованный (с точки зрения рыночного систематического риска), чем акционерный, и kd < ks ;

-

собственный капитал (S) равен акционерному, т.е. вся чистая прибыль распределяется на дивиденды, а замена изношенного оборудования осуществляется за счет амортизационных отчислений.

Утверждение 1. Стоимость любой фирмы определяется путем капитализации ее чистой операционной прибыли (EBIT, при Т = 0, где Т – ставка налога) с постоянной ставкой, соответствующей классу риска фирмы:

где  – стоимость фирмы финансово зависимой формы т.е использующую заемный капитал;

– стоимость фирмы финансово зависимой формы т.е использующую заемный капитал;

— стоимость финансово независимой фирмы;

— стоимость финансово независимой фирмы;

— требуемая доходность для фирмы, не использующей заемный капитал;

— средневзвешенная цена капитала.

Предполагается, что обе фирмы находятся в одном классе риска.

Поскольку , как определено формулой, величина постоянная, топо модели Модильяни-Миллера при отсутствии налогов стоимость фирмы не зависит от способа ее финансирования.

Утверждение 2. Цена акционерного капитала финансово зависимой фирмы, , равна сумме цены акционерного капитала финансово независимой фирмы той же группы риска и премии за риск, величина которой зависит как от разницы между ценами акционерного и заемного капитала для финансово независимой фирмы, так и от уровня финансового левериджа, т.е. от соотношения заемного и собственного капитала:

(1.2)

где Д – рыночная оценка заемного капитала фирмы;

S – рыночная оценка акционерного капитала фирмы;

— постоянная цена заемного капитала.

Утверждение 2 констатирует, что по мере увеличения доли заемного капитала фирмы цена ее акционерного капитала также увеличивается, причем математически точным образом.

Таким образом, теория Модильяни — Миллера утверждает, что в отсутствии налогов, как стоимость фирмы, так и общая цена ее капитала не зависят от структуры источников.

Популярно объясняя полученный результат по модели, Миллер приводил пример с дележом пирога, размер которого изменить нельзя, применяя различные способы его разреза.

Модель Модильяни – Миллера с учетом корпоративных налогов

Приняв во внимание налоги на прибыль корпораций, Модильяни и Миллер сделали вывод о том, что заемное финансирование увеличивает стоимость фирмы, так как проценты по займам вычитаются из налогооблагаемой прибыли и, следовательно, инвесторы получат большую долю операционной прибыли фирмы.

Утверждение 1. Стоимость финансово зависимой фирмы равна сумме стоимости финансово независимой фирмы из той же группы риска и эффекта финансового левериджа, который представляет собой экономию по уменьшению налоговых платежей, равную ставке налога на корпорации, умноженный на величину заемного капитала:

Важным является то, что, когда вводятся корпорационные налоги, стоимость финансово зависимой фирмы превышает стоимость финансово независимой фирмы на величину ТD. Эта разница возрастает с увеличением доли заемного капитала, так что стоимость фирмы максимизируется при стопроцентном заемном финансировании.

При отсутствии заемного капитала, D = 0 долл., стоимость фирмы равна рыночной оценке ее акционерного капитала (S):

,

где — цена собственного капитала финансово независимой фирмы.

Утверждение 2. Цена акционерного капитала финансово зависимой фирмы равна сумме цены акционерного капитала финансово независимой фирмы из той же группы риска и премии за риск, величина которой зависит от разницы между ценой акционерного и заемного капитала финансово независимой фирмы, соотношения заемного и собственного капитала и ставки корпорационного налога:

Планирование структуры капитала корпорации

Данная формула открывает широкие возможности по определению безопасного объема заемных средств, расчету допустимых условий кредитования, облегчению налогового бремени для предприятия, определению целесообразности приобретения акций предприятия с теми или иными значениями дифференциала, плеча рычага и уровня ЭФР в целом.

Попробуем применить данную формулу и рассчитать эффект финансового рычага ОАО «Витебские ковры» по состоянию на 01.01.2011 года.

Экономическая рентабельность рассчитывается по формуле 2.2:

. (2.2)

В данном случае, из-за недостатка информации, при расчете экономической рентабельности будем учитывать только балансовую прибыль и итог баланса. Таким образом, расчет экономической рентабельности представлен в формуле 2.3:

. (2.3)

Из-за недостатка информации примем среднюю расчетную ставку процента равной 40%. Таким образом, расчет эффекта финансового рычага проводится по формуле 2.4:

. (2.4)

В нашем случае наблюдается отрицательный эффект финансового рычага, в результате чего происходит уменьшение собственного капитала. Предприятию следует срочно увеличить свою экономическую рентабельность, иначе такая ситуация может негативно сказаться на будущем финансовом положении организации .

Привлечение заемных средств в такой ситуации невыгодно, поэтому предприятию следует ограничить привлечение заемных средств при такой низкой экономической рентабельности и высокой процентной ставке. Следует искать альтернативные источники привлечения капитала.

Таким образом, во второй главе данной курсовой работы мы ознакомились с краткой характеристикой предприятии ОАО «Витебские ковры», провели анализ состава, структуры и динамики капитала предприятия, рассчитали основные показатели, характеризующие эффективность использования собственного и заемного капитала. Также следует отметить, что на основании результатов проведенного анализа мы сделали вывод о том, что предприятию следует улучшить управление как собственным, так и оборотным капиталом. Основные направления управления капиталом компании, а также методы увеличения последнего более подробно мы рассмотрим в третьей главе данной курсовой работы.

- УПРАВЛЕНИЕ КАПИТАЛОМ КОРПОРАЦИИ

- Основные направления управления капиталом корпорации

Управление капиталом является важной и необходимой составляющей системы управления предприятием в целом, обеспечивающей стабильность его работы в современных рыночных условиях. Система управления капиталом предприятия представляет собою совокупность взаимосвязанных элементов, которые включают принципы и методы управления, направленные на формирование оптимальной величины и структуры капитала, эффективное его использование в хозяйственной деятельности предприятия .

К принципам, на которых основывается система управления капиталом предприятия, можно отнести:

– интегрированность с общей системой управления предприятием;

– системный характер принятия управленческих решений;

– высокий динамизм управления;

– множественность подходов к разработке отдельных управленческих решений;

– направленность на стратегические цели развития предприятия;

– правовая защита;

– оптимизация управления.

На современном этапе развития экономики основной целью управления капиталом является обеспечение финансовой устойчивости и безопасности предприятия в долгосрочном периоде с учетом максимизации его рыночной стоимости. Достижение поставленной цели предполагает решение следующих задач:

– формирование оптимальной величины и структуры капитала предприятия;

– распределение сформированного капитала предприятия по видам деятельности и направлениям использования;

– обеспечение условий достижения максимальной доходности капитала при ожидаемом уровне финансового риска;

– минимизация уровня финансового риска, связанного с использованием капитала, при запланированном уровне его доходности;

– обеспечения постоянного финансового равновесия предприятия в процессе его развития;

– обеспечение достаточного уровня финансового контроля над предприятием со стороны учредителей;

– обеспечение достаточного уровня финансовой гибкости предприятия;

– оптимизация показателей оборотности капитала предприятия;

– своевременное реинвестирование капитала предприятия .

Система управления капиталом предприятия включает в себя следующие подсистемы:

– управление собственным капиталом, сформированным как из внутренних, так и из внешних источников;

– управление заимствованным капиталом, привлеченным с использованием таких внутренних источников как взносы участников, выпуск акций и др.;

– управление заемным капиталом (банковский, товарный кредиты, эмиссия облигаций и др.);

– оптимизация структуры капитала.

Управление капиталом предприятия основывается на стратегии и тактике управления. Стратегию можно охарактеризовать как выбранное направление деятельности предприятия для достижения поставленных целей. Стратегия управления капиталом предприятия не должна противоречить общей стратегии развития самого предприятия, поскольку является ее составляющей. Определение стратегии управления капиталом предприятия необходимо осуществлять с учетом особенностей его формирования и использования, условий внешней среды, а также целей и направлений деятельности предприятия. Следовательно, стратегия управления капиталом должна быть ориентирована на улучшение основных показателей, характеризирующих эффективность формирования и функционирования капитала, содействовать укреплению финансовой устойчивости предприятия.

Тактика управления предусматривает использование конкретных методов и приемов для достижения поставленной цели в определенной ситуации и в определенный момент времени. Основным заданием тактики управления является выбор наиболее оптимального решения и способов его реализации на определенном этапе развития предприятия.

Управление капиталом предприятия предполагает использование двух групп инструментов:

- внешние инструменты представляют собою совокупность определенных рычагов на макроуровне, которые влияют на процессы формирования и использования капитала на микроуровне (государственное нормативно-правовое регулирование деятельности предприятий, рынка ценных бумаг, валютное регулирование; доступность кредитных ресурсов и др.);

- внутренние инструменты управления капиталом направлены на повышение эффективности его формирования и использования за счет оптимизации влияния внутренних факторов развития предприятия, выявления скрытых возможностей и резервов (стратегия формирования капитала и целевая финансовая политика, методика выбора оптимального источника финансирования, система внутренних нормативов по отдельным аспектам формирования капитала и др.) .

Таким образом, управление капиталом предприятия предусматривает поиск и принятие наиболее рациональных управленческих решений с целью повышения эффективности его использования, посредством влияния на величину, структуру и источники формирования капитала. При этом механизм управления капиталом предприятия предусматривает: определение целей и задач управления, контроль над их выполнением; разработку стратегии и тактики управления капиталом; использование современных методов и моделей в процессе управления; своевременный анализ эффективности использования капи тала; оптимизацию управления капиталом предприятия с учетом внешних и внутренних факторов.

3.2 Финансовые методы увеличения капитала корпорации

Капитал – специфическая категория, несущая различную «нагрузку» в зависимости от:

- роли в производстве;

- источников формирования;

- характера оборота и ликвидности;

- метода исчисления.

Основной метод увеличения капитала – наращивание реинвестируемой прибыли, которое, как известно, зависит от комплекса интенсивных и экстенсивных факторов, связанных, с одной стороны с формированием массы валовой прибыли и её базового компонента – предпринимательского дохода, а с другой – с решениями финансового менеджера:

- о распределении валовой прибыли и расширении её инвестируемой части;

- о выборе инвестиционного проекта и привлечения источников его финансирования .

Эти решения принимаются по трем основным критериям: эффективности (растущей рентабельности, доходности), безрисковости (достаточно низкой степени риска утраты дохода), ликвидности (достаточно быстрой оборачиваемости или высвобождения денежных средств из борота).

В итоге вторая группа факторов как бы сливается с первой, образуя систему финансовых динамических показателей, предопределяющих масштаб, сумму, время и иные условия увеличения капитала.

Среди уже рассмотренных (т.е. связанных определенной количественной зависимостью с объемом капитала или прибыли) детерминированных факторов увеличения капитала важен фактор роста объема производства и реализации продукции, работ, услуг, которые сам по себе (при прочих равных условиях) обеспечивает ещё более значительный рост прибыли за счет относительной экономии условно-постоянных элементов себестоимости. Этот фактор заслуживает особого внимания финансового менеджера, ибо современные финансовые проблемы и в производственной, и в монетарной сфере (инфляционный рост цен, платежный кризис, бюджетный дефицит и т.д.), влекущие за собой социальную напряженность и взрывы имеют первопричиной падение объема производства и «бегство» капитала от физических инвестиций.

Однако наука и практика финансового менеджмента разработали специфические финансово-кредитные методы расширения капитала или привлечения финансовых ресурсов в собственный оборот. К ним можно отнести:

- эмиссию и куплю-продажу акций, облигаций, векселей, фьючерсов и других ценных бумаг;

- операции с иностранной валютой;

- лизинг;

- ипотеку и прочие кредитные формы привлечения денежных ресурсов;

- чисто финансовые методы, мобилизирующие денежные средства не на кредитном или фондовом рынках, такие, как привлечение средств долевого участия с последующим участием в распределении прибыли;

- оффшорные операции, которые охватывают и законные способы оптимизации налоговых платежей;

- франчайзинг.

Франчайзингом называют продажу лицензии (франшизы) или прав пользования товарным знаком, технологиями, консультациями, другими методами на рынке известной фирмы (франчайзера) малоизвестной фирме (франчайзи), что обеспечивает обоюдную выгоду сторон и вовлечение капитала франчайзи в бизнес франчайзера, укрепляя конкурентоспособность последнего и качество продукции работ, услуг, ибо франчайзи, как правило, обязуется соблюдать предписанные франчайзером стандарты качества и технологий.

Методы такой мобилизации инвестиционного капитала очень разнообразны. Это получение франчайзером дохода практически из всех названных в этом подпункте источников, а также аренды и субаренды земли, которую арендует и благоустраивает франчайзи для организации франчайзером своих производств и последующей их субаренды, от совместной производственной, торговой, рекламной, финансовой деятельности. Однако и при производственном, и торговом, и деловом франчайзинге финансовая схема традиционна; акт продажи франшизы сопровождается первым, разовым платежом, вносимым иногда частями, а затем проводятся систематические платежи за услуги, оказываемые франчайзером франчайзи согласно контракту, реализацию товаров или отдельных ассортиментных групп продукции франчайзера, рекламу, предоставление гарантии или залога для привлечения ссуд и средств инвесторов, скидки на все виды деятельности, в том числе на организацию новых производств, обучение, консалтинговую помощь в бизнесе и т.п.

Франчайзинг, ставший весьма распространенным в мировом бизнесе методом мобилизации инвестиционного капитала, способен привлекать собственный и заемный капитал многих инвесторов, включая предпринимателей малого бизнеса и даже физических лиц, стремящихся организовать собственное дело .

Таким образом, в данной главе мы ознакомились с основными направлениями управления капиталом корпорации, рассмотрели систему управления капиталом, основные принципы. Также мы ознакомились с финансовыми методами увеличения капитала, выделив при этом франчайзинг как наиболее распространенный метод привлечения собственного и заемного капитала в мировой практике.

ЗАКЛЮЧЕНИЕ

Капитал любой корпорации может быть представлен двумя составляющими: собственными и заемными средствами.

Собственный капитал представлен уставным, добавочным и резервным капиталом, а также нераспределенной прибылью. Заемные средства представляют собой правовые и хозяйственные обязательства предприятия перед третьими лицами. К основным видам обязательств предприятия относятся: долгосрочные и краткосрочные кредиты банков, долгосрочные и краткосрочные займы, кредиторская задолженность.

При формировании структуры капитала одной из важнейших проблем является проблема оптимального соотношения собственных и заемных средств. Здесь одним из инструментов, применяемых финансовыми менеджерами, является так называемый эффект финансового рычага. Эффект финансового рычага – это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего.

Методы формирования оптимальной структуры капитала компании

На сегодняшний день вопрос: «Как сформировать оптимальную структуру капитала?» является одной из сложнейших и актуальных задач для всех финансовых менеджеров. Ведь для любой компании главный вопрос -это увеличение рыночной стоимости компании и уменьшение стоимости самого капитала, что неразрывно связано между собой.

Капитал — это самовозрастающая стоимость, воплощенная в денежной, материальной и нематериальной формах, инвестированная в формирование активов предприятия с целью получения прибыли.

Как известно, капитал предприятия любой формы собственности и вида деятельности по источникам формирования разделяется на собственный и заемный. Составляющими собственного капитала являются: уставный капитал (в случае акционерных обществ — акционерный) и нераспределенная прибыль. Заемный капитал формируется из банковских кредитов, выпущенных облигаций и векселей (рис.1).

Структура капитала характеризуется всеми зарубежными и отечественными экономистами как структура средств предприятия, полученных за счет различных источников долгосрочного финансирования, т.е. структура капитала компании отражает соотношение заемного и собственного капиталов, привлеченных для финансирования долгосрочного развития компании.