Внебюджетное финансирование

Внебюджетное финансирование является важным источником финансирования с момента создания образовательных учреждений.

Внебюджетное финансирование может осуществляться из следующих источников:

• спонсорские средства, пожертвования;

• собственные средства, находящиеся в самостоятельном рас- поряжении учреждения (организации).

Характеристики внебюджетных доходов.

1. Внебюджетные доходы в подавляющем большинстве случаев являются платой за оказанные образовательным учреждением услуги, реализованные товары и (или) выполненные работы (за исключение пожертвований).

2. Внебюджетные средства являются неналоговыми доходами бюджета и могут расходоваться только в порядке, предусмотренном для бюджетных средств, т. е. по смете, в которой не предусматривается получение прибыли.

3. Полученные доходы должны в первую очередь возмещать понесенные образовательным учреждением затраты на осуществление деятельности, в результате которой эти доходы были получены. Невозмещенные затраты означают убыток.

4. Выручка от реализации образовательным учреждением товаров, работ или услуг является объектом обложения налогом на добавленную стоимость (наличие льгот не исключает уплаты налога).

5. Прибыль, полученная образовательными учреждениями по итогам осуществления внебюджетной деятельности, может использоваться ими самостоятельно только после уплаты налога.

На цели собственно финансирования могут быть использованы те средства организации, которые остаются у нее после погашения издержек, понесенных для получения этих средств, т. е. прибыль, да еще и после урегулирования отношений с налоговой системой. Следовательно, для осуществления самофинансирования образовательное учреждение (по определению некоммерческая органи- зация!) должно быть нацелено на получение прибыли, решать задачи коммерческой организации.

Закон ” Об образовании“ существенно расширил права образовательных учреждений в части осуществления самостоятельной приносящей доходы деятельности, предоставив право образовательным учреждениям осуществлять практически все виды предпринимательской деятельности и оказывать платные образовательные услуги, в том числе осуществлять платное обучение. Тем самым были созданы условия для формирования и быстрого развития дополнительных источников финансовых поступлений в сферу образования, вследствие чего объем внебюджетных поступлений в систему образования постоянно увеличивался. Внебюджетные средства зачислялись на расчетные счета образовательных учреждений и расходовались ими по своему усмотрению на уставные цели.

Порядок организации платных образовательных услуᴦ.

1. Правом предоставлять платные образовательные услуги обладают только юридические или физические лица, зарегистрировавшиеся в установленном порядке.

2. Деятельность по оказанию платных образовательных услуг лицензируется в порядке, установленном соответствующими нормативными документами федерального уровня. Только наличие лицензии дает право на получение налоговых льгот на образовательные услуги.

3. В уставе образовательного учреждения крайне важно указать перечень дополнительных образовательных услуᴦ. В случае, в случае если указанный в уставе перечень оказывается недостаточным и руководство образовательного учреждения решает ввести еще образовательную услугу, то вначале крайне важно внести в устав дополнения, которые регистрируются в установленном порядке. В случае если образовательное учреждение желает по окончании обучения выдавать государственные сертификаты установленного образца, то ему крайне важно пройти процедуру аттестации и получить свидетельство. По каждому виду образовательных услуг учреждение должно иметь согласованные с соответствующим органом образовательные программы.

4. Дополнительные образовательные услуги не могут оказываться взамен и в рамках основной образовательной деятельности, финансируемой из средств бюджета.

5. Доход от платных дополнительных образовательных услуг за вычетом доли учредителя реинвестируется в образовательное учреждение, в т.ч. на развитие его учебно-материальной базы и увеличение расходов на заработную плату сотрудников. В противном случае прибыль приравнивается к прибыли от предпринимательской деятельности и облагается соответствующими налогами.

Четыре основных этапа процесса получения и распределения доходов вуза от внебюджетной деятельности.

1) Планирование — разработка сметы доходов и расходов внебюджетных средств — обязательный элемент организации внебюджетного финансирования. Смета разрабатывается и утверждается до начала осуществления внебюджетной деятельности. Утвержденная смета представляется в казначейство, в котором находится лицевой счет учебного заведения по учету операций с внебюджетными средствами. При расхождении фактических доходов и расходов с запланированными в смету в обязательном порядке вносятся соответствующие изменения. Если этого не сделать, то расходование внебюджетных средств может быть приостановлено казначейством до внесения изменений в смету.

2) Процесс осуществления внебюджетной деятельности. Без это- го процесса внебюджетные доходы не могут быть получены. В данном случае речь не идет о пожертвованиях, хотя и для их получения какая-то деятельность необходима.

3) Распределение доходов от внебюджетной деятельности — важная составная часть описываемого процесса, поскольку связана с движением средств внутри образовательного учреждения, распределением их между подразделениями, возмещением расходов, понесенных в ходе осуществления внебюджетной деятельности, распределением накладных расходов, определением сумм налогов, оформлением документов для применения налоговых льгот и др.

4) Осуществление расчетов с налоговой системой можно было бы и не выделять в качестве отдельного ” подпроцесса“. В данном случае ставилась задача показать, что без выполнения этой операции финансовый результат внебюджетной деятель- ности не может быть получен. Если даже налоги платить не нужно (такое тоже возможно), то и этот вариант должен быть соответствующим образом документально оформлен, урегу- лированы отношения с налоговой системой.

Еще раз отметим, что схема иллюстрирует осуществление вне- бюджетной деятельности с точки зрения получения финансового результата. Но с другой стороны, осуществление этой деятельности как раз и направлено на получение дохода. К тому же схема показывает наличие и второго финансового результата — налогов, в получении которых должно быть заинтересовано государство. Разумеется, каждый этап может быть представлен в виде последовательности еще более мелких этапов вплоть до отдельных операций, в этом и состоит содержание примененного в данном случае подхода — анализа и моделирования процесса осуществления внебюджетной деятельности, называемого ”анализ бизнес-процессов“.

Дополнительными источниками внебюджетных средств для образовательных учреждений могут выступать образовательные субсидии:

могут выделяться из средств государственного (федерального, например) бюджета отдельной статьей расходов бюджетной классификации и предназначаться в первую очередь для студентов, обучающихся по приоритетным для государства специальностям и направлениям подготовки, или для студентов, нуждающихся в государственной поддержке при получении высшего образования. Размер субсидии одному студенту — доля государства в расходах на его обучение — должен устанавливаться законодательно исходя из стоимости обучения студента с учетом изменяющейся конъюнктуры рынка труда, инфляционных процессов и других факторов, влияющих на стоимость обучения, а также возможностей бюджета по осуществлению таких расходов.

Поскольку образовательные субсидии представляют собой взаимоотношения гражданина и государства, то они могут предоставляться на договорной основе. Сторонами договора будут выступать:

• сам студент (абитуриент) как получатель субсидии;

• орган государственной власти, уполномоченный распоря- жаться средствами бюджета на цели выдачи образовательных субсидий.

В содержании договора могут быть отражены обязательства получателя субсидии по ее возврату или, как предполагалось, по списанию с него задолженности по субсидии, например, в случаях, когда студент: • завершает обучение на ” отлично“; • работает по окончании учебного заведения в соответствии с договором в важнейших отраслях государственного сектора экономики в течение указанного в договоре числа лет; • направлен для продолжения учебы в аспирантуру и др. Эти условия должны регламентироваться отдельными норма- тивными актами или оговариваться в соответствующем положении согласно задачам и приоритетам государственной политики в области образования.

По схеме прямого субсидирования государственные субсидии предоставляются непосредственно физическому лицу — студенту (абитуриенту). Физическое лицо оформляет договор на обучение с государственным образовательным учреждением по определенному направлению подготовки или специальности и оплачивает это обучение за счет средств субсидии. По окончании вуза студент-выпускник направляется на работу в организацию, предусмотренную условиями договора.

По схеме опосредованного субсидирования средства получает государственное учреждение высшего профессионального образования при условии заключения субсидиарных договоров с физическими лицами. Предоставление государственных возвратных субсидий физическим лицам производится вузом. Физическое лицо заключает субсидиарный договор с вузом. Гарантом по договору выступает уполномоченный государственный орган. Заключение договоров производится на основании полномочий, делегированных вузу министерством (ведомством) Российской Федерации. Государственное образовательное учреждение так же, как и в первой схеме, обеспечивает ведение персонифицированного аналитического учета по получателю субсидии с предоставлением информации заинтересованным субъектам.

В схеме кредитного субсидирования получение субсидии производится через кредитное учреждение (уполномоченный банк) с открытием блокированного целевого счета (по аналогии с жилищными сертификатами). Государственный орган выбирает уполномоченный банк, через который возможно предоставление государственных образовательных кредитов с минимально установленными процентами (в качестве платы за пользование кредитом) с последующим их погашением государственными возвратными субсидиями. Со студентом заключается кредитный договор с участием в качестве поручителя юридического лица (в том числе организа- ции-работодателя) или физического лица. Схема кредитного субсидирования строится по типу среднесрочных и долгосрочных образовательных кредитов. По данной схеме возможно осуществить погашение образовательного кредита как за счет государственных возвратных субсидий, так и за счет средств работодателя или физического лица по условиям договора на обучение.

Схема смешанного субсидирования включает в себя элементы опосредованной и кредитной схем субсидирования. Работодатель, как потребитель конечных услуг, полностью или частично производит погашение образовательного кредита принимаемого работника, тем самым возвращая государственную субсидию. Работник возмещает сумму образовательного кредита частично или полностью (в натуральной или денежной форме) работодателю.

и образовательные кредиты:

В Государственной Думе (правда, с отрицательным результатом) законопроект ” Об образовательных кредитах“ был рассмотрен. Законопроект содержит описание отношений образовательного кредитования, процедуру его получения, требования к оформляемым документам, словом, все, что необходимо для получения кредита. В законопроект заложена возможность получения не только образовательного (т. е. на опла- ту собственно обучения), но и сопутствующего кредита, средств на оплату жизнедеятельности студента в период обучения.

7.1. Общие вопросы внебюджетного финансирования

Понятие ”внебюджетная деятельность“ применительно к сфере образования сложилось достаточно давно. Его содержание определялось исходя из того обстоятельства, что, наряду с деятельностью, финансируемой из бюджета, образовательное учреждение имеет возможность осуществлять ”дополнительную“ деятельность, что называется ”в свободное от основной работы время“ и с использованием своего кадрового и материального потенциала. Финансовое обеспечение этой деятельности осуществлялось, как правило, не из бюджета, поэтому и деятельность называлась и часто называется ”внебюджетной“.

Средства, поступающие от осуществления такой деятельности, принято называть внебюджетным финансированием, внебюджетными поступлениями, доходами от самостоятельной деятельности образовательного учреждения. Термины эти также сложились давно, используются, в основном, как синонимы, хотя и отражают разные отношения.

Что такое бюджетное финансирование, всем, очевидно, понятно, хотя бы из предыдущих лекций. Кроме того, это понятие на столько плотно вошло в жизнь, что у каждого есть и свое представление о нем. Напомним, что для рассмотрения экономических проблем образования удобно пользоваться этим термином, имея в виду, что это безвозмездное обеспечение деятельности образовательных учреждений средствами бюджета учредителя. Обычно понимается — государственного и муниципального. Следует добавить, что если это будет безвозмездное обеспечение средствами из коммерческой организации-учредителя (из прибыли после уплаты налогов), то это также может считаться бюджетным финансированием.

Можно ли в таком случае сказать, что внебюджетное (или небюджетное) финансирование — это все прочие поступления средств в учебное заведение? Обычно так и говорят.

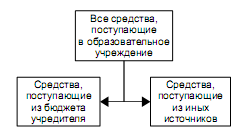

Все средства, поступающие в образовательное учреждение не из бюджета, разумеется, являются внебюджетными. В данном случае применяется так называемое ”негативное определение“, в качестве отличительного признака выбирается их ”непринадлежность“

к определенному источнику поступления — к бюджету, причем неважно, к какому именно бюджету. Может быть, это и не самая удачная классификация, но она прочно вошла в обиход, а термин имеет общепринятый характер. Таким образом, поступающие в учебное заведение средства делятся на бюджетные и внебюджетные (рис. 7.1). Было бы логично называть все поступающие в учебное заведение средства доходами, но применительно к бюджетным средствам этот термин обычно не используется, а применяется пока только к внебюджетным поступлениям.

Рис. 7.1. Средства, поступающие в учреждение из разных источников

Как было показано раньше, бюджетные средства, поступающие в учебное заведение в режиме финансирования, характеризуются двумя основными признаками:

• направлены на совершенно определенные расходы (в соответствии со сметой);

• поступают безвозмездно, т. е. взамен этих средств собственник не получает от учебного заведения эквивалента в виде товаров и (или) услуг.

Иногда говорят, правда, что государственный или муниципальный бюджет от имени общества оплачивает обучение молодежи, а общество получает эквивалент своих расходов в виде образованных людей. Но это вопрос, как минимум, дискуссионный. Ведь учат человека несколько лет, эквивалентность суммы полученных им знаний и навыков понесенным затратам на этот процесс является неочевидной, отдача обществу от подготовленного человека может не соответствовать затратам на подготовку, да ее и вовсе может не быть (человек уехал из страны) и т. д.

Это вовсе не означает, что бюджетные средства не могут поступать в образовательное учреждение иначе. Могут, конечно. Государство может, например, приобретать (покупать по рыночным ценам) для своих нужд товары и услуги. Поэтому для понимания финансирования необходимо ввести еще один важный признак: финансировать организацию может только ее учредитель собственник (по определению, данному в Гражданском кодексе Российской Федерации, ст. 120). Финансировать образовательное учреждение, таким образом, может государство или муниципальное образование, а может и частное лицо. Следует отметить, что наибольшее распространение получила точка зрения, что учредитель у учреждения может быть только один, поскольку финансироваться учреждение может только из бюджета учредителя, а не учредителей.

Конечно, можно подискутировать относительно средств спонсоров, отличающихся целевым характером и передающихся на безвозмездной основе (обычно). Поэтому их тоже можно неформально считать финансированием, хотя и не со стороны учредителя. Кроме того, известно понятие ”самофинансирования“, т.е. финансирования организацией своих собственных работ, выполняемых внутри организации, за счет средств, находящихся в собственности (распоряжении) этой организации. Результаты такой работы могут быть:

• потреблены этой же организацией, в этом случае самофинансирование представляется в виде возмещения собственных издержек по выполнению работы за собственный счет;

• получены в виде некоторого продукта, интеллектуального объекта и т. п., который может быть в дальнейшем реализован (продан, использован для производства товаров или услуг), что возместит (полностью, частично или с прибылью) понесенные издержки, или отложен ”в запас, в задел“, что должно увеличить активы организации.

Но поскольку оба эти варианта имеют в качестве конечного результата конкретный продукт, в том или ином виде использованный организацией, то, строго говоря, это финансированием не является. Скорее такой вариант следует отнести к приобретению организацией товаров, работ, услуг (хотя бы и у себя самой). Другой вопрос, если организация тратит свои средства на проведение, например, исследовательских работ, которые не приносят осязаемого результата (по крайней мере, на определенном отрезке времени), тогда это, наверное, можно считать самофинансированием.

Таким образом, финансирование может осуществляться из следующих источников:

• бюджет учредителя;

• спонсорские средства;

• собственные средства, находящиеся в самостоятельном распоряжении учреждения (организации).

И уж если быть еще более точным, следует указать, что на цели собственно финансирования могут быть использованы те средства организации, которые остаются у нее после погашения издержек, понесенных для получения этих средств, т.е. прибыль, да еще и после урегулирования отношений с налоговой системой.

Следовательно, для осуществления самофинансирования образовательное учреждение (по определению некоммерческая организация!) должно быть нацелено на получение прибыли, решать задачи коммерческой организации.

Вернемся к внебюджетным средствам и внебюджетному финансированию.

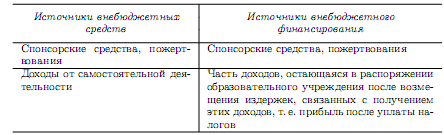

Основными источниками внебюджетных средств являются доходы от самостоятельной деятельности образовательного учреждения, осуществляемой за рамками той деятельности, которая финансируется из бюджета учредителя, а также различные пожертвования, не имеющие целевого характера. Перечень основных источников представлен в табл. 7.1.

Таблица 7.1. Внебюджетные средства и внебюджетное финансирование

Поэтому, когда говорят о внебюджетном финансировании, следует это понимать, как расходование прибыли, полученной в результате приносящей доходы деятельности, а также пожертвований, полученных от ”неучредителей“, на возмещение расходов по необходимыми для деятельности организации видам деятельности.

Понимая основные черты внебюджетного финансирования, будем все же считать, что внебюджетным финансированием является получение и расходование образовательным учреждением средств из внебюджетных источников. Рассмотрение особенностей этого процесса и будет предметом данной лекции.