Содержание

- Условия выдачи

- Требования к заёмщику

- Классическая кредитная карта Сбербанка

- Кредитная карта «Голд» Сбербанка

- Карта для путешествий «Аэрофлот»

- Карта для благотворительности «Подари жизнь»

- Страхование кредитной карты Сбербанка

- Кредитная карта на 50 дней от Сбербанка

- Условия получения кредитной карты

- Необходимые документы для получения кредитной карты

- Распространенные вопросы и ответы

- Способы погашения кредита

- Достоинства и недостатки кредитных карт Сбербанка

- Кредитные карты Сбербанка и условия пользования

- Как получить кредитную карту Сбербанка?

- Что представляет собой линейка кредитных карт Сбербанка?

- Условия получения кредитной карты Сбербанка

- Операции и возможности кредитной карты Сбербанка

- Что и как оплачивать кредиткой?

С каждым годом всё больше и больше людей становятся пользователями кредитных карт в различных банках нашей страны.

Сегодня мы поговорим про кредитные карты Сбербанка, так как на данный момент это финансовое учреждение являются одним из лидеров в сфере выдачи кредитных и дебетовых карт, поэтому есть на что стоит обратить внимание.

Условия выдачи

Условия выдачи кредитной карты Сбербанка позволяют практически каждому воспользоваться этим предложением и получить заёмные средства в нужный момент.

Требования к заёмщику выдвигаются минимальные, процент одобрения – выше среднего.

Условия кредитных карт подразделяются по нескольким критериям:

- Вы можете получить на условиях массового предложения, а можете и получить предварительно одобренное предложение Сбербанка на индивидуальных условиях.

- Существуют несколько разновидностей Сбербанковских кредитных карт, условия по которым также разнятся: классическая, золотая, премиальная, для путешествий и др.

Получить предварительно одобренное предложение от банка можно несколькими путями:

- получать зарплату или пенсию на карточку Сбербанка;

- являться держателем дебетовой карточки Сбербанка;

- иметь денежный вклад в Сбербанке;

- выплачивать в Сбербанке потребительский кредит.

Ваш кредит может быть уже выплачен, а ваш вклад – закрыт, но вам все равно могут сделать индивидуальное предложение.

Это предполагает:

- повышенный лимит заёмных средств;

- выгодную плату за годовое обслуживание;

- сниженную ставку годовых.

Обращаем ваше внимание, что, если вы являетесь держателем карточки или зарплатным клиентом Сбербанка, это не гарантирует получения индивидуального предложения по кредитной карте.

Это добровольный жест со стороны банка, который делается на основании внутренних механизмов оценки платёжеспособности клиента.

Требования к заёмщику

Перед тем, как завести кредитную карту Сбербанка, клиент должен удостовериться, что он соответствует базовым требованиям:

- быть гражданином РФ;

- иметь постоянную или временную регистрацию в регионе работы банка;

- быть в возрасте от 21 до 65 лет;

- не иметь ранее оформленных кредитных карт;

- иметь при себе паспорт гражданина РФ.

Условия предоставления кредитной карты Сбербанка не предусматривают подтверждения трудоустройства.

От вас не потребуют ни справки 2-НДФЛ, ни копии трудовой книжки с заверением работодателя.

Однако, само собой, это не освобождает вас от проверки вашей кредитной истории через БКИ. Сбербанк имеет доступ ко всем крупнейшим БКИ и проводит довольно обширную проверку, и нет смысла надеяться, что он не получит сведения о ваших просрочках.

Поэтому, если ваша кредитная история оставляет желать лучшего, возможно, вам стоит обратиться в банк, который менее притязателен к клиентам. Либо же улучшите кредитную историю и возвращайтесь за кредиткой Сбербанка.

Классическая кредитная карта Сбербанка

Условия:

- 0 руб. за обслуживание (если вы оформляете по массовому предложению до 31 декабря 2018 года включительно), либо 750 р.;

- кредитный лимит – до 300 тыс. р. по массовому предложению, до 600 тыс. р. по индивидуальному);

- беспроцентный период – до 50 дней (конкретное количество дней для данного заёмщика указывается в договоре оферты);

- процентная ставка от 23,9% до 27,9%.

Дополнительно представляется подключение к программе «Спасибо от Сбербанка», а также бесплатная опция «Автопогашение», помогающая не забывать о платежах.

Кредитная карта «Голд» Сбербанка

Условия и проценты:

- 0 руб. за обслуживание (если вы оформляете по массовому предложению до 31 декабря 2018 года включительно), либо до 3000 р.;

- кредитный лимит – до 300 тыс. по массовому предложению, до 600 тыс. по индивидуальному);

- беспроцентный период – до 50 дней (конкретное количество дней для данного заёмщика указывается в договоре оферты);

- Процентная ставка от 17,9% до 27,9%.

Дополнительно, помимо автопогашения и «Спасибо от Сбербанка», предоставляются:

- круглосуточное обслуживание через контактный центр;

- программы бонусов и привилегий для премиальных карт;

- если вы потеряете карточку за границей, то сможете воспользоваться сервисом экстренного снятия наличных по реквизитам

Карта для путешествий «Аэрофлот»

Условия предоставления:

- за обслуживание – 900 р. в месяц;

- беспроцентный период – до 50 дней;

- лимит ссуды – до 300 тыс. по массовому и до 600 тыс. по индивидуальному предложению;

- процентная ставка – от 23,9%* до 27,9%;

- бонусная программа «Спасибо от Сбербанка».

За покупки по карте начисляются мили, которые впоследствии можно потратить на покупку ж/д и авиабилетов, бронирование отелей и т.д.

Ваш уровень может повышаться – вам будет начисляться больше миль и других бонусов, вы сможете тратить их на благотворительность и т.д.

Узнать свой баланс бонусов можно через Сбербанк-Онлайн, мобильное приложение или через контактный центр.

Карта для благотворительности «Подари жизнь»

В отличие от многих других банков Сбербанк позволяет даже с кредитки производить отчисления на благотворительность.

В фонд «Подари жизнь» перечисляются 50% от цены первого года обслуживания и 0,3% с каждой покупки на протяжении всего срока использования (3 года).

Условия:

- стоимость обслуживания – 0 руб. (если оформить до 31 декабря 2018 года), либо до 900 руб.;

- Лимит ссуды – до 300 тыс. в рамках массового предложения, до 600 тыс. в рамках индивидуального предложения;

- Процентные ставки – от 23,9% до 27,9%;

- Льготный период – до 50 дней.

Дополнительно подключается сервис экстренной выдачи наличных (если вы потеряете карточку за границей), программы скидок и привилегий от Visa, а также медицинская поддержка в путешествиях.

Страхование кредитной карты Сбербанка

Страховка карточки покрывает следующие случаи:

- Если мошенники заполучат ваши деньги в результате:

- Кражи карточки;

- Получения карты и ПИН-кода;

- Угроз и/или насилия, чтобы заставить вас снять наличные в банкомате и отдать мошенникам;

- Подделки подписи и получения наличных в банке;

- Использования фейковой карточки с настоящими реквизитами в банке, банкомате, совершении любой покупки;

- Фишинга, скимминга и прочих манипуляций;

- Нападения на страхователя в течение 2 часов после снятия наличных в банкомате и кражи этих денег.

- Если вы утратите банковскую карточку вследствие:

- Случайного механического повреждения;

- Непреднамеренного размагничивания;

- Грабежа, разбоя, кражи;

- Технической неисправности в банкомате.

Застраховаться можно в четырёх вариациях:

- На 60 тыс. – полис на год стоит 1 161 р.

- На 120 тыс. – полис на год стоит 1 710 р.

- На 250 тыс. – полис на год стоит 3 510 р.

- На 350 тыс. – полис на год стоит 5 310 р.

Работает это следующим образом. Предположим, вы застраховали свою карточку на 120 000 руб. Если вследствие возникновения страхового случая вы потеряли 10 000 руб., вам их возместят в полном размере. А вот если на застрахованной карточке было 700 000 руб., и все их украли мошенники, то возмещение будет произведено в рамках страховой суммы – 120 000 руб.

Поэтому рекомендуется подбирать страховую защиту в соответствии с той суммой, которую вы реально планируете держать на карте.

(оценок нет) (Всего просмотров 767, сегодня: 2 )

Кредитная карта на 50 дней от Сбербанка

Кредитная карта Сбербанка на 50 дней – уникальное предложение, по условиям которого, клиент может свободно распоряжаться заемными денежными средствами в течение указанного времени, без начисления дополнительных процентов. Такие карты пользуется большим спросом у тех, кому срочно нужны деньги, вернуть которые получится за короткий срок, получив при этом, условия карт рассрочки.

Условия получения кредитной карты

Перед тем как преступить к разбору условий получения карты, нужно понять, что 50 дней — это льготный период на протяжении которого держатель может использовать заемные деньги с карты, без уплаты дополнительных процентов за просрочку. На сегодняшний день из перечня кредитных карт, выпускаемых Сбарбанком, данным периодом обладают все кредитные продукты. Но чтобы оформить кредитную карту на 50 дней, необходимо соответствовать следующим требованиям банка:

- быть гражданином РФ;

- иметь стаж работы не менее полугода;

- быть в возрасте не менее 21 года и не более 65 лет;

- иметь положительную кредитную историю;

- работать на одном месте работы не менее полугода.

Необходимые документы для получения кредитной карты

Для того, чтобы получит кредитную карту на 50 дней от Сбербанка, нужно предоставить следующие документы:

- паспорт с указанием места регистрации (по месту жительства);

- ИНН (если его нет, следует обратиться в налоговую);

- при сумме займа более 100 000 рублей понадобится справка о доходах;

- если нет зарплатного счета в Сбербанке, необходимо взять справку 2-НДФЛ.

Распространенные вопросы и ответы

Перед тем, как оформить 50-дневную карту, часто возникает ряд вопросов. Здесь приведены самые распространенные из них.

Какая сумма кредитного лимита?

Как правило, сумма займа для физических лиц варьируется от 300 000 до 600 000 рублей в зависимости от персонального предложения. Если обращение в Сбербанк за кредитом не первое, и не имеется замечаний по ранее взятым долговым обязательствам, банк может увеличить предельное значение.

Для проверки лимита кредитной карты существует несколько способов:

- С помощью СМС-сообщения со словом БАЛАНС XXXX (XXXX — последние цифры на карте) на короткий номер 900;

- Через Личный кабинет «Сбербанк Онлайн» и мобильное приложение;

- Через устройство самообслуживания, отправив запрос остатка средств на кредитной карте.

Как начисляются процентные ставки?

Проценты по кредиту начисляются только на денежные средства, которые были сняты с карты. Размер ставки будет зависеть от условий, на которых был подписан договор с банком. Если кредит оформлен в рублях, размер ставки может варьироваться от 23,9 до 36% годовых, в зависимости от вида карты, времени погашения и предодобренного предложения.

Процентная ставка на кредитных картах Сбербанка, практически такая же, как и по предложениям других банков, к примеру, на кредитных картах Тинькофф банка 55-120 дней без процентов (но, преимуществом карт Тинькофф банка является отсутствие требований к подтверждению дохода и наличию плохой кредитной истории).к содержанию

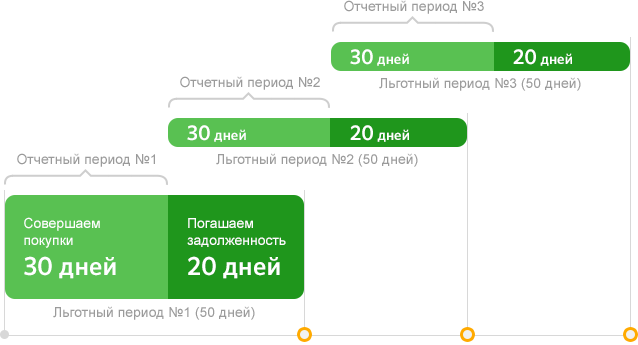

Как рассчитывается льготный период в Сбербанке?

Льготный период делится на 30 дней отчетного периода (время, на протяжении которого заемщик оплачивает покупки кредитной картой) и 20 дней платежного периода. К примеру, если отчетный период стартовал 8 мая, и в этот же день совершались покупки, для погашения долга без процентов нужно внести оплату до 27 июня. Но, если покупка оплачена 22 мая, то до 27 июня остается 35 дней на погашение полной суммы задолженности под 0% (15 дней отчетного периода и 20 дней платежного периода). Длительность льготного периода рассчитывается при помощи Онлайн калькулятора от Сбербанк.к содержанию

Длительность льготного периода рассчитывается при помощи Онлайн калькулятора от Сбербанк.к содержанию

Что такое обязательный платеж

Обязательный платеж — это сумма которую нужно вернуть, за использование денег, снятых с кредитной карты. Это минимальный размер платежа, равный 5% от потраченной части займа, который нужно вернуть в течение 50 дней. Как правило, данный платеж нужно вносить каждые 20-25 дней. Сумма начисляемых процентов зависит от вида кредитной карты, которой обладает держатель.

Если на период окончания льготного периода, сумма долга не будет полностью оплачена, то на оставшуюся часть долга будут начисляться проценты. А если обязательный платеж будет просрочен, то к этой сумме прибавиться штраф, и дополнительная пеня за каждый день просрочки от Сбербанка. Внимание! Минимальный ежемесячный платеж по кредитной карте должен составлять 150 рублей.Чтобы не переплачивать дополнительные проценты, заемщик должен ответственно относится к оплате кредита, а также следить за количеством начисленной суммы и графиком ежемесячных платежей. Вносить оплату за использование заемных средств лучше за несколько дней до установленного числа, так как деньги могут поступить с задержкой.

Как было сказано ранее, заемщик должен погашать от 5% использованной суммы. Это только часть суммы кредитного долга, к нему нужно добавить: процентную ставку за пользование заемными деньгами; штраф и пеню за просроченный платеж; комиссию за обналичивание в банкоматах; комиссию за проведение денежных переводов.

При погашении части использованного займа Сбербанк распределяет их в следующем порядке:

- Пеня, штраф,

- Комиссии (интернет-переводы, обналичивание).

- Процент за использование кредитного займа.

- Дополнительные начисления.

- Основная сумма долга.

Данный порядок погашения считается главной проблемой для держателей кредитных карт, так как некоторые заемщики вносят ежемесячно платежи, а размер задолженности не уменьшается, так как сам долг не выплачивается все эти месяцы. Чтобы не попадать в такие ситуации, нужно брать выписку по счету.

Способы погашения кредита

Существует несколько вариантов погашения задолженности по кредитной карте на 50 дней от Сбербанка:

- С помощью наличных средств в банке или устройств самообслуживания;

- Безналичным переводом;

- С помощью дебетовой карты (через Личный кабинет) или «Мобильный банк».

Погашать кредит в Сбербанке можно как полностью, так и частями. к содержанию

Достоинства и недостатки кредитных карт Сбербанка

Кредитные карты, как и остальные карточные продукты Сбербанка, обладают своими достоинствами в зависимости от предложения. Так к примеру держатель дебетовой карты Сбербанка может рассчитывать на бесплатное обслуживание кредитной карты, бесплатное СМС-информирование, а также возможность пользоваться льготными процентными ставками.

Достоинства кредитной карты:

- снимать деньги можно по всей территории России, а также в любой другой точке мира.

- имеется возможность оформить карту онлайн, предварительно оставив заявку на ее получение.

- участие в бонусной программе «Спасибо» и «Аэрофлот бонус».

Недостатки кредитной карты:

- если заемщик обналичивает деньги в банкомате, он платит около 3-4% комиссии от снятой суммы денег;

- если размер кредита превышает 100 000 рублей, банк в обязательном порядке потребует справку о доходах;

- обязательное условие – хорошая кредитная история;

- требуется письменное подтверждение трудоустройства заемщика.

Кредитные карты Сбербанка и условия пользования

- Visa Classic и MasterCard Standard – универсальная карта, предоставляющая множество возможностей ее обладателю. Предельная сумма – 600 000 рублей. Процентная ставка 23,9 — 25,9%. Уровень комиссии – 3% (не менее 390 рублей). В сутки можно обналичивать через банкомат не более 50 000 рублей, а через кассу банка – не более 150 000 рублей. Плата за обслуживание отсутствует.

- Visa и MasterCard Gold – карта премиум-класса, открывающая доступ к специальным предложениям. Кредитный лимит – 600 000 рублей. Минимальная ставка 23,9 — 25,9%. Цена обслуживания от 0 до 3000 рублей в год. Через банкомат можно обналичивать максимум 100 000 рублей, через кассу — 300 000 рублей.

- Visa Signature и MasterCard World Black Edition – кредитные карты, с повышенным накоплением бонусных баллов «Спасибо». Максимальный займ – до 3 000 000 рублей. Процентная ставка от 21,9%. Стоимость банковского обслуживания в год 12000 и 4900 рублей в год соответственно.

к содержанию

Как получить кредитную карту Сбербанка?

Кредитные карты в последние годы становятся все более привычным и удобным платежным инструментом для миллионов россиян. Их преимущества очевидны: вместо хлопотного оформления нескольких потребительских кредитов, держатель карты может регулярно пользоваться заемными средствами банка, а долг погашать без процентов. В данной статье попробуем разобраться, как получить кредитную карту Сбербанка – пластик от одного из самых надежных банков России.

Что представляет собой линейка кредитных карт Сбербанка?

На сегодняшний день учреждение предлагает своей клиентуре обширный набор кредиток:

|

Карта (наименование) |

Тип |

Процент |

Кредитный лимит |

Грейс-период |

|

Стандартная/Классическая |

Mastercard Standard/Visa Classic |

До 27,9% |

До 300 тыс. рублей |

До 50 дней |

|

Золотая |

Mastercard Gold/Visa Gold |

До 27,9% |

До 300 тыс. рублей |

До 50 дней |

|

От 23,9% |

До 600 тыс. рублей |

До 50 дней |

||

|

Аэрофлот Classic |

Visa Classic |

До 27,9% |

До 300 тыс. рублей |

До 50 дней |

|

Аэрофлот Gold |

Visa Gold |

До 27,9% |

До 300 тыс. рублей |

До 50 дней |

|

Премиальная |

MasterCard World Black Edition/Visa Signature |

До 25,9% |

До 600 тыс. рублей |

До 50 дней |

|

«Подари жизнь» |

Visa Classic/Visa Gold |

До 27,9% |

До 300 тыс. рублей |

До 50 дней |

Различающиеся по условиям обслуживания и сопутствующему функционалу, все кредитные карты Сбербанка, тем не менее, отличаются рядом достоинств:

- Каждая из кредиток выпускается на базе международных платежных систем – MasterCard и Visa. Это означает, что пользоваться ими можно будет по всему миру с гарантией сохранности собственных средств.

- Сбербанк предлагает оформить карты различного сегмента – подходящая кредитка найдется для клиента любого достатка и возможностей.

- Кредитный пластик будет снабжен технологией бесконтактных платежей (payPass/payWave) – с ее помощью расплачиваться по счетам можно одним касанием.

- Клиенты Сбербанка пользуются системой бонусов «Спасибо» – это не классический cash back, который позволяет обменивать баллы за покупки товаров/оплату услуг в магазинах-партнерах учреждения.

- Для тех, кому кредитка понадобилась срочно, существует программа Momentum – с ней пластик вы получите в день подачи заявки.

- Особое место в линейке занимают карты «Подари жизнь» – расплачиваясь по ним за покупки, вы перечисляете фиксированный процент от транзакции в фонд помощи детям с тяжелыми заболеваниями.

Такой набор преимуществ вкупе с надежностью и репутацией банка – отличный повод оформить кредитную карту в одном из старейших финансовых учреждений России.

Условия получения кредитной карты Сбербанка

Начнем с требований к потенциальному держателю кредитки. Им может стать гражданин России в возрасте от 21 года до 65 лет, находящий на территории РФ на постоянной основе. Что нужно чтобы получить кредитную карту Сбербанка? Обязательно иметь при себе паспорт – этого будет достаточно, чтобы оформить стандартную/классическую версию пластика. Для кредиток премиального сегмента учреждение затребует документы, подтверждающие платежеспособность лица:

- Копию трудовой книжки, заверенную на месте работы;

- Справку о доходах физического лица стандартной формы — 2-НДФЛ (в ней указывается доход клиента за последние шесть месяцев).

Возможной причиной отказа в выдаче кредитки может стать несоответствие требованиям банка. Например, лицу, пожелавшему оформить карту, исполнилось 20 с лишним лет, но нет полного 21 года – это основание для Сбербанка отказать в выдаче пластика. Другой причиной может стать подача недостоверной информации о доходах частного лица, месте проживания или иных личных данных. Как и при предоставлении классического займа, Сбербанк заинтересуется кредитной историей клиента. Если в ней будут зафиксированы просрочки/невыплаты по кредитам, финучреждение однозначно откажет в оформлении карты. Наконец, чрезмерное количество займов, оформленных на физическое лицо, является поводом для банка не выдавать кредитку: слишком велика и рискованна будет нагрузка по выплатам.

Как оформить кредитную карту Сбербанка

Подать заявку на выпуск кредитной карты можно лишь традиционным способом. Он предполагает визит в одно из отделений Сбербанка, который наверняка расположился неподалеку от дома или места работы клиента. Это обусловлено развитостью сети представительств учреждения, крупнейшей в России. Всего же в 83 субъектах федерации находится 17,5 тыс. подразделений Сбербанка. Чтобы ускорить процедуру подачи заявки на кредитку, можно предварительно заполнить анкету на официальном сайте учреждения. В ней указывается:

- ФИО лица;

- Местоположение (город/населенный пункт);

- Паспортные данные;

- Номер телефона.

В перечне доступных продуктов необходимо будет выбрать наименование карты, ее тип (принадлежность к платежной системе). В специальном поле клиент может указать дополнительные данные о себе: то, например, что он уже с связан со Сбербанком определенными договорными отношениями или указать свой стаж работы, доход и др. информацию. Однако наведаться в учреждение придется в любом случае: для выдачи карты Сбербанк должен получить необходимый пакет документов на рассмотрение.

Когда будет готова карта?

Вынесение решения по каждому случаю вкупе с последующим выпуском пластика происходит в срок от трех дней до двух недель. Исключение – карты серии Momentum c моментальным решением. Их банк выдаст уже в день подачи заявки.

Кстати, процедуру оформления кредитки могут существенно облегчить и ускорить уже имеющие отношения с банком. В случае, если на имя клиента открыт зарплатный или пенсионный пластик, классическая дебетовая карта, заем или депозит – финучреждение даст вам так называемое предодобренное предложение. По сравнению с предложением обычным, оно предполагает:

- Более выгодную процентную ставку;

- Величину кредитного лимита, определяемую персонально;

- Более демократичный ценник на годовое обслуживание пластиковой карты.

Учтите, что получить кредитную карту можно лишь в отделении Сбербанка, притом по тому адресу, где вы подавали заявку. Вместе с пластиком клиент получает конверт, в котором указан пин-код. Его настоятельно рекомендуются выучить на память, чтобы не столкнуться с мошенничеством. Известно, что паролем, записанным на самой кредитке или в бумажнике, легко могут воспользоваться в недобрых целях.

Любой пластик выдается клиенту, будучи не активированным. Это делается в целях защиты клиента и тех кредитных средств, которыми он имеет право воспользоваться. Чтобы активировать пластик, его нужно вставить в один из банкоматов Сбербанка и ввести пин-код.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter. Команда Bankiros.ru 00 8 657 просмотров Подпишитесь на Bankiros.ru

Операции и возможности кредитной карты Сбербанка

В век высоких технологий кредитная карта Сбербанка стала незаменимым платежным средством. Опытные ритейлеры утверждают, что с их помощью им удается сэкономить 1500 с каждых 10 000 потраченных рублей. Как это вообще возможно? Все дело в умении максимально использовать возможности кредитки Сбербанка и в строгой финансовой дисциплине. Именно об этом сегодня и пойдет речь в нашей публикации.

В век высоких технологий кредитная карта Сбербанка стала незаменимым платежным средством. Опытные ритейлеры утверждают, что с их помощью им удается сэкономить 1500 с каждых 10 000 потраченных рублей. Как это вообще возможно? Все дело в умении максимально использовать возможности кредитки Сбербанка и в строгой финансовой дисциплине. Именно об этом сегодня и пойдет речь в нашей публикации.

Что и как оплачивать кредиткой?

Возможности у кредитной карты ПАО Сбербанка действительно впечатляющие. Это платежное средство, которое позволяет в любой момент занять у банка небольшую сумму для совершения покупки. Выбрав какой-либо товар в магазине, вы рассчитываетесь за него кредиткой, автоматически становясь заемщиком кредитной организации до момента полной оплаты долга.

В течение льготного периода проценты на сумму долга не начисляются. Далее по истечение льготного периода банк начислит на сумму долга от 23,9 до 27,9% годовых. Что можно оплатить кредитной картой?

- Покупки в продуктовых магазинах. Например, за покупки в магазине Пятерочка на карту будет возвращены 2% потраченных денег.

- Покупки в интернет-магазинах. Например, если вы приобретете по кредитке лицензионное программное обеспечение в интернет-магазине Softkey, на нее вернется до 30% суммы покупки.

- Покупки в аптечной сети. Например, если отовариться в аптечной сети Аптека Радуга, можно получить обратно до 5% потраченных денег.

В большинстве аптечных сетей кэшбэк на кредитку может доходить до 3%.

- Покупки в сети парфюмерных салонов. Например, потратив деньги на косметику в Л’Этуаль, можно вернуть кэшбэк до 7% от всех покупок.

- Обед в Burger King. Можно получить возврат до 10% от стоимости отдельных блюд.

- Путевку, приобретенную через туроператоров Pegas Touristik и Tez Tour. Путевка может обойтись дешевле на 5%.

- Покупки для вашего ребенка в магазинах MyToys. Рассчитывать можно на кэшбэк в 10%.

- Покупки в Евросети. Приобретая мобильные телефоны в салонах Евросеть можно получить кэшбэк до 5%. Скидки, бонусы и акции магазина суммируются с кэшбэком.

Примеры можно приводить долго, но в целом понятно, что покупки с помощью кредитной карты делать очень выгодно. Какие операции можно совершать по кредитной карте, кроме покупок? Можно пополнить счет мобильного телефона, оплатить коммунальные услуги, пополнить транспортные карты и т.д. Оплачивая все это, вы также получаете кэшбэк.

Что нельзя делать с кредиткой

Есть определенные ограничения на использование кредитки и о них нужно обязательно помнить. Нельзя переводить деньги с кредитной карты на дебетовую, пополнять электронные кошельки или переводить средства на банковские счета. Также нельзя оплачивать переводы через различные платежные системы. Почему так?

Причина очень проста. Если разрешить переводить банковские деньги куда-либо, это даст большие возможности для мошенников. Вводя подобные ограничения, Сбербанк страхуется от возможных проблем. Специалисты не рекомендуют снимать с кредитных карт наличные, хотя эта операция и разрешена. Почему?

Главная причина в том, что при снятии наличных держатель карты теряет свое право на льготный период. На всю сумму долга сразу начисляются проценты, и со временем может набежать довольно много. Использовать кредитку выгодно тогда, когда держатель осуществляет с ее помощью безналичные расчеты. Во всех остальных случаях она не сэкономит семейный бюджет, а скорее наоборот.

Как управлять карточкой

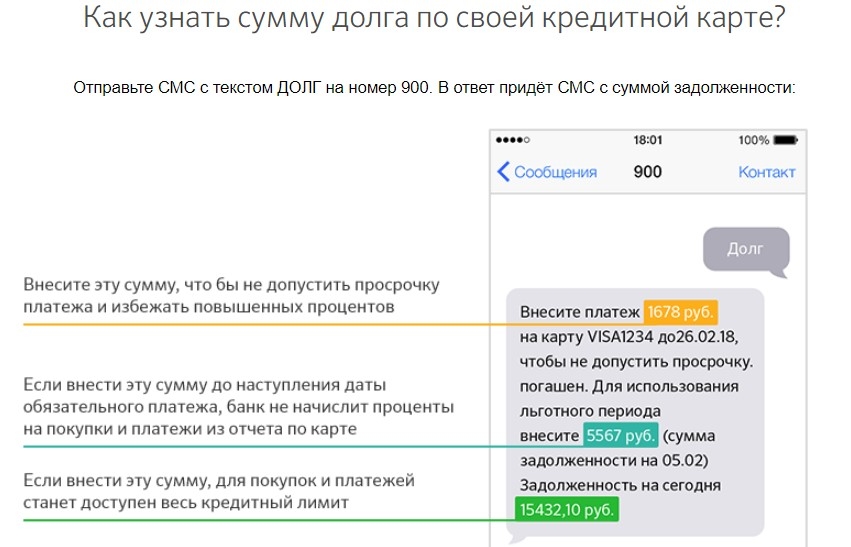

Чтобы кредитная карта неизменно приносила выгоду клиенту, ей нужно правильно управлять. Еще несколько лет назад это требовало довольно больших усилий, сегодня все проще. Раньше, например, владельцы кредиток часто переплачивали из-за того, что им не удавалось правильно посчитать льготный период и соотнести его с размером текущей задолженности. Сегодня можно просто набрать СМС-ку с текстом ДОЛГ и послать ее на номер Сбербанка 900. Буквально через несколько секунд владельцу кредитки придет ответ.

- Будет указана сумма, которую нужно внести, чтобы избежать повышения процентов по займу. Если вы укладываетесь в льготный период, там будет стоять 0.

- Будет указана сумма, которую нужно внести, чтобы банк вообще не начислил проценты по займу и был сохранен льготный период.

- Будет указана сумма, которую нужно заплатить, чтобы полностью закрыть долг и высвободить кредитный лимит на 100%.

Вовремя пополняйте карту через банкоматы, мобильный банк, Сбербанк Онлайн, мобильное приложение и любым другим удобным способом, и вы всегда будете в плюсе. Будьте аккуратны с деньгами, и они обязательно вас полюбят.

Итак, кредитка Сбербанка предоставляет владельцу невиданные ранее возможности. Но чтобы эти возможности реализовать, нужно карту использовать правильно. Убедитесь в этом сами, тем более что оформить карту совсем несложно. Удачи!