Содержание

Табель учета рабочего времени и расчета оплаты труда

Зарплата начисляется работнику исходя из количества отработанного им времени. Для его учета применяют форму № Т-12 «Табель учета рабочего времени и расчета оплаты труда» или форму № Т-13 «Табель учета рабочего времени».

В форму Т-12 вносятся данные о фактически отработанном и неотработанном времени на основании больничных, справок, заявлений, приказов.

На титульном листе указывается наименование организации, дата составления и номер документа, отчетный период и коды для обозначения отработанного и неотработанного времени в таблице учета.

Раздел 1 «Учет рабочего времени» состоит из 17 столбцов и предназначен для отражения информации о явках и неявках на работу за один календарный месяц. Заполняется по каждому работнику: его Ф. И. О., табельный номер, далее по числам месяца в столбцах 4 и 6 в верхней строке указывается код, обозначающий явку на работу или причину неявки, в нижней строке — количество отработанных часов в этот день, сверхурочные часы отмечаются через дробь. Столбцы 5 и 7 предназначены для отражения суммы дней посещений и фактически отработанных часов за каждые полмесяца. В графах отсутствующих чисел месяца проставляют знак «Х».

По правилам можно заполнять клетки как всех дней месяца, так и только дней, отличных от обычного рабочего дня (отпуск, больничный), оставляя клетки обычного рабочего дня пустыми.

Раздел 2 «Расчет с персоналом по оплате труда» состоит из двух страниц. Третья страница табеля предназначена для отражения каждого вида выплат за месяц по каждому работнику.

Четвертая страница табеля обобщает информацию о явках на работу по организации в целом на каждый день месяца. По ссылке можно ознакомиться с примером заполнения формы Т-12.

Форма Т-13 представляет собой только титульный лист и раздел 1 по учету рабочего времени формы Т-12. Тогда предполагается, что бухгалтер ведет учет зарплаты в других регистрах.

Платежно-расчетная ведомость

Следующий блок первичных документов по учету заработной платы:

- расчетно-платежная ведомость (форма Т-49);

- расчетная ведомость (форма Т-51);

- платежная ведомость (форма Т-53).

ВАЖНО! Отражать суммы начисленной зарплаты необходимо только в унифицированных формах.

Как видно из названий, форма Т-49 является объединением форм Т-51 и Т-53, поэтому бухгалтер составляет или одну расчетно-платежную ведомость, или расчетную ведомость и платежную ведомость.

Расчетно-платежная ведомость применяется для расчета и выплаты заработной платы наличными из кассы предприятия. Она содержит номер и дату составления, подписи руководителя и главного бухгалтера, общую сумму выплаты всем работникам, а также начальную и конечную даты выдачи заработной платы из кассы — этот срок равен пяти рабочим дням.

Ведомость содержит сведения о табельном номере, должности, тарифной ставке и отработанных часах каждого работника. Бухгалтер вносит в нее все начисленные суммы по всем видам оплат, а также все удержания за тот период, за которой выплачиваются денежные средства работнику. Это может быть либо аванс, либо заработная плата, либо отпускные и так далее.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

В конец ведомости вносят сведения о выплаченной и депонированной (если такая есть) сумме, подпись ответственного лица и номер расходного кассового ордера, по которому была произведена выплата.

Крайняя правая колонка заполняется работниками организации, где они ставят свою подпись в подтверждение получения денежных средств из кассы. Неполученные в пятидневный срок суммы депонируются.

Образец платежно-расчетной ведомости представлен по ссылке.

Платежная и расчетная ведомости

Если работники получают заработную плату на банковские карты, то составляется лишь расчетная ведомость по форме Т-51. Какие еще необходимы документы в этом случае, рассмотрим ниже.

Если бухгалтер ведет расчет заработной платы в ином регистре, можно составлять лишь платежную ведомость.

В расчетной ведомости по форме Т-51 отражены только расчеты по каждому сотруднику. Здесь вы найдете пример заполнения.

В начале платежной ведомости нужно указать дату поступления денежных средств в кассу для выдачи их работникам и дату окончания выдачи.

В платежной ведомости по форме Т-53 отражены суммы выплат каждому работнику, их расписка в получении указанной суммы, а также в конце ведомости — общая выплаченная и депонированная сумма, а также номер расходного кассового ордера на выплату заработной платы, образец по ссылке.

Если бухгалтер использует в своей работе ведомость по форме Т-53, ему необходимо составлять реестр выписанных ведомостей по форме Т-53а, куда вписывается порядковый номер платежной ведомости и выплаченная по ней сумма. Реестр составляется на один календарный год. Здесь пример заполнения ведомости.

Расчетные листки

Законодательство обязывает работодателя вместе с заработной платой выдавать сотрудникам расчетные листки, где четко прописать, из чего складывается полученная работником на руки сумма. Зарплату получают не реже чем два раза в месяц, однако выдавать расчетный листок разумнее один раз, при выплате заработной платы за месяц, а не при выплате заработной платы за первую половину текущего месяца, так как во втором случае расчет, указанный в листке, может быть неполным и не отражать достоверно происхождение выплаченной суммы.

Расчетный листок не имеет регламентированной формы, поэтому организация должна самостоятельно разработать ее, основываясь, например, на формах Т-12 или Т-51. Или создать полностью свою форму, которую следует закрепить в учетной политике. В расчетном листке обязательно должны быть указаны все части заработной платы: оклад, премия, надбавки, бонусы, выплаты по больничным листам и так далее. Необходимо указать все удержания: НДФЛ, алименты, штрафы и прочее. В итоге должна получиться сумма к выплате, которую работник и получает на руки вместе с расчетным листком.

Расчетный листок по согласованию с сотрудником может быть выдан как в бумажном виде, так и в электронном, путем пересылки на электронную почту работника.

Зарплатный проект

На данный момент наиболее распространенным способом получения заработной платы является зачисление ее на банковскую карту сотрудника. Это может происходить как единично, так и на постоянной основе и по всем сотрудникам одновременно. Существует два варианта получения денег на карту: перевод каждому работнику отдельно или оформление зарплатного проекта в кредитной организации.

Чтобы получить заработную плату на банковскую карту, работник должен написать заявление об этом и приложить к нему реквизиты карты для перечисления денежных средств.

Если же организация заключила договор с кредитной организацией о зарплатном проекте, то работник подписывает заявление о выпуске карты в рамках этого проекта или же пишет заявление с приложением реквизитов уже имеющейся у него карты.

В случае если работник не желает получать заработную плату на карту, он не подписывает никаких заявлений и продолжает получать деньги в кассе организации.

Способ получения заработной платы сотрудниками на банковскую карту или в кассе организации должен быть прописан в коллективном, трудовом договоре или в дополнительном соглашении к нему.

Прочие первичные документы

Помимо перечисленных основных первичных документов к таковым можно отнести следующие документы, которые составляются для отражения фактов хозяйственной деятельности, имеющих непосредственное отношение к расчету заработной платы:

- трудовой договор с работником, где в обязательном порядке должны быть прописаны система и размер оплаты труда;

- приказы о переводе на другую должность или об изменении оклада;

- заявления и приказы на все виды отпусков, так как время нахождения в отпуске влияет на расчет заработной платы;

- приказы на выплату премий и бонусов;

- листки нетрудоспособности;

- заявления и приказы на командировки;

- заявления и приказы о приеме на работу и об увольнении, также о выплате компенсаций различного рода при увольнении;

- прочие документы, имеющие непосредственное отношение к расчету или влияющие на размер заработной платы каждого работника организации.

***

Первичные документы по учету заработной платы организация имеет право разработать самостоятельно или использовать унифицированные формы. Они могут быть оформлены как в бумажном, так и в электронном виде, подписанном ЭЦП. Важно сделать расчет заработной платы верным и максимально прозрачным для работника. Для этого используются подробные формы расчета с учетом всех особенностей условий труда и расчетные листки, выдаваемые работникам, в которых отражены все шаги расчета.

В каждой организации, ведущей экономическую деятельность, возникает необходимость в ведении кадровых документов, а так же в ежемесячном расчете и начислении заработной платы сотрудникам.

Бухгалтерия рассчитывает пособия, отпускные и командировочные, начисления по окладу и сдельно, начисляет налоги и страховые взносы, отчитывается в фонды и ИФНС.

Зачастую бухгалтерия так же занимается и кадровыми документами, ведь далеко не в каждой компании есть своя кадровая служба.

При этом, далеко не каждый бухгалтер является еще и хорошо подкованным работником кадровой службы. А ведь с Трудовой инспекцией нынче шутки плохи.

Расчет и начисление заработной платы необходимо производить в соответствии с положениями 21 главы Трудового кодекса РФ.

Процесс расчета зарплаты осуществляется в несколько этапов.

Первым этапом является анализ информации, содержащейся в первичных документах по учету труда и его оплаты, составленных по унифицированным формам.

Второй этап представляет собой расчет сумм оплаты труда (и других выплат) сотрудникам, а так же лицам, выполняющим работы и оказывающим услуги по договорам гражданско-правового характера (ГПХ).

На третьем этапе происходит расчет и удержание налога на доходы физических лиц (НДФЛ) в соответствии с главой 23 Налогового кодекса.

Четвертым этапом будут начисления страховых взносов, взимаемых с начисленных сумм оплаты труда.

На пятом этапе оформляются документы (так же унифицированных форм) на выплату заработной платы.

Учитывая тот факт, что в соответствии с п.1 ст.9 закона «О бухгалтерском учете» №129-ФЗ, все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами, так как именно эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет, значение первичной документации нельзя недооценивать.

Тем более, что многие первичные документы по кадровому учету и заработной плате необходимо хранить в течении 75 лет (либо – постоянно, т.е. не менее 10 лет) 75 лет в соответствии с требованиями Приказа Минкультуры от 25.08.2010г. №558 с последующей передачей в Государственный архив в случае прекращения деятельности компании.

Кроме того законодательством предусмотрена административная и даже уголовная ответственность за нарушение порядка ведения и сохранности кадровых документов.

В статье будут рассмотрены виды и формы первичных документов по кадровому учету и заработной плате, а так же приведены сроки их хранения.

Представленная информация может послужить «памяткой» в работе бухгалтеру.

ПЕРВИЧНЫЕ ДОКУМЕНТЫ, СОДЕРЖАЩИЕСЯ В АЛЬБОМАХ УНИФИЦИРОВАННЫХ ФОРМ

При формировании первичных документов по кадровому учету и оплате труда, следует помнить о положении п.2 ст.9 закона №129-ФЗ.

В соответствии с этим пунктом, первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Унифицированные формы, которые следует применять при оформлении трудовых отношения с сотрудниками, утверждены Постановлением Госкомсстата РФ от 05.01.2004г. №1 «Об утверждении унифицированных форм первичной учетной документации труда и его оплаты».

Данным Постановление утверждены следующие формы первичных документов:

1. По учету кадров:

- №Т-1 «Приказ (распоряжение) о приеме работника на работу»,

- №Т-1а «Приказ (распоряжение) о приеме работников на работу».

Эти формы применяются для оформления приема на работу сотрудника (Т-1) или группы сотрудников (Т-1а).

Срок хранения 75 лет.

- №Т-2 «Личная карточка работника»,

- №Т-2ГС(МС) «Личная карточка государственного (муниципального) служащего».

Личная карточка работника является основным документом по учету данных сотрудников и заводится на всех, без исключения, сотрудников предприятия, с которыми заключаются трудовые договора.

Срок хранения 75 лет.

- №Т-3 «Штатное расписание».

Обязательный и очень важный документ, отражающий данные о структуре организации, ее штатном составе и штатной численности. И само штатное расписание и изменения, в него вносимые, утверждаются приказом руководителя.

Срок хранения 3 года.

- №Т-4 «Учетная карточка научного, научно-педагогического работника».

Эта форма применяется в научных и образовательных учреждениях для учета научных работников.

Заполняется на основании дипломов доктора наук и кандидата наук, аттестата доцента и профессора и прочих аналогичных документов.

- №Т-5 «Приказ (распоряжение) о переводе работника на другую работу»,

- №Т-5а «Приказ (распоряжение) о переводе работников на другую работу»,

оформляет перевод сотрудников на другую должность внутри организации. К приказу подшивается согласие сотрудника в письменном виде.

Срок хранения 75 лет.

- №Т-6 «Приказ (распоряжение) о предоставлении отпуска работнику»,

- №Т-6а «Приказ (распоряжение) о предоставлении отпуска работникам»,

Применяется для оформления и учета отпусков.

Срок хранения 5 лет.

- №Т-7 «График отпусков».

Обязательный локальный нормативный акт, ежегодно определяющий очередность предоставления оплачиваемых отпусков сотрудникам организации в соответствии с положениями статьи 123 Трудового Кодекса.

Утверждается работодателем не позднее, чем за две недели до наступления календарного года.

Порядок составления графика может быть закреплен правилами внутреннего трудового распорядка или положениями коллективного договора, другими внутренними документами организации.

О времени начала отпуска работник должен быть извещен под роспись не позднее чем за две недели до его начала.

Срок хранения 1 год (рекомендуем хранить до прохождения проверки в ИФНС или Трудовой инспекции).

- №Т-8 «Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении)»,

- №Т-8а «Приказ (распоряжение) о прекращении (расторжении) трудового договора с работниками (увольнении)»,

применяется для документального оформления при прекращении трудовых отношений.

Срок хранения 75 лет.

- №Т-9 «Приказ (распоряжение) о направлении работника в командировку»,

- №Т-9а «Приказ (распоряжение) о направлении работников в командировку»,

оформляется при направлении сотрудника (сотрудников) в командировку. Заполняется на основании служебного задания (форма Т-10а).

Срок хранения 5 лет (при долгосрочных зарубежных командировках – 10 лет).

- №Т-10 «Командировочное удостоверение»,

служит для подтверждения времени пребывания в служебной командировке. В удостоверении отмечается время прибытия сотрудника в место назначения, а так же время отъезда. Данный документ оформляется на основании приказа о направлении в командировку (форма Т-9) и заверяется принимающей стороной.

Срок хранения 5 лет (при командировках в районы Крайнего Севера и приравненные к ним местности – 75 лет).

- №Т-10а «Служебное задание для направления в командировку и отчет о его выполнении»,

содержит в себе информацию о цели поездки сотрудника и ее итоговых результатах. Является основанием для оформления приказа по форме Т-9 и служит для подтверждения экономической обоснованности расходов на командировку.

Срок хранения 5 лет (при долгосрочных зарубежных командировках – 10 лет).

- №Т-11 «Приказ (распоряжение) о поощрении работника»,

- №Т-11а «Приказ (распоряжение) о поощрении работников»,

оформляется в случае поощрения сотрудников за успехи в работе. Приказ является основанием для внесении соответствующей записи в личную карточку работника (форма №Т-2, №Т-2ГС(МС)) и трудовую книжку работника.

Срок хранения 75 лет.

2. По учету рабочего времени и расчетов с персоналом по оплате труда:

- №Т-12 «Табель учета рабочего времени и расчета оплаты труда»,

Является не только документом, отражающим трудовую дисциплину организации, но и служит основанием для начисления заработной платы сотрудникам.

Этот документ нужен компаниям не только для ведения бухгалтерского учета расчетов по заработной плате. Табель необходим также для подтверждения экономической оправданности расходов на оплату труда сотрудников для целей налогового учета, так как по сути своей является документом, подтверждающим фактическое осуществление работниками своей трудовой деятельности.

Форма Т-12 является универсальной и используется в большинстве организаций.

Срок хранения 5 лет (при вредных условиях труда – 75 лет).

- №Т-13 «Табель учета рабочего времени»,

используется компаниями, в которых используется автоматическая система контроля явок и отсутствия сотрудников на рабочем месте (турникеты, электронные пропуска и другие системы распознавания, фиксирующие время прибытия и убытия сотрудников).

Срок хранения 5 лет (при вредных условиях труда – 75 лет).

- №Т-49 «Расчетно-платежная ведомость»,

- №Т-51 «Расчетная ведомость»,

- №Т-53 «Платежная ведомость»,

применяются для расчета и выплаты заработной платы сотрудникам. В случае применения формы №Т-49, другие расчетные и платежные документы по формам №Т-51 и №Т-53 – не составляются.

В случае перечисления заработной платы на банковские карточки сотрудникам, составляется только расчетная ведомость (формы №Т-49 и Т-53 не составляются).

Срок хранения 5 лет при условии проведении проверки. (При отсутствии лицевых счетов – 75 лет).

- №Т-53а «Журнал регистрации платежных ведомостей»,

применяется для учета и регистрации платежных ведомостей по произведенным выплатам сотрудникам.

Срок хранения 5 лет.

- №Т-54 «Лицевой счет»,

- №Т-54а «Лицевой счет (свт)» (свт – средства вычислительной техники),

применяются для ежемесячного отражения сведений о заработной плате, всех начислениях, удержаниях и выплатах в пользу сотрудника в течении календарного года.

Срок хранения 75 лет.

- №Т-60 «Записка-расчет о предоставлении отпуска работнику»,

используется для расчета причитающихся сотруднику отпускных выплат.

Срок хранения 5 лет при условии проведении проверки. (При отсутствии лицевых счетов – 75 лет).

- №Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)»,

применяется для учета и расчета заработной платы, компенсации неиспользованного отпуска и прочих выплат сотрудникам при расторжении трудового договора.

Срок хранения 5 лет при условии проведении проверки. (При отсутствии лицевых счетов – 75 лет).

- №Т-73 «Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы».

Применяется для оформления и учета приема-сдачи работ, выполненных сотрудником по срочному трудовому договору, заключенному на время выполнения определенной работы.

Служит основанием для окончательного или поэтапного расчета сумм оплаты выполненных работ.

Срок хранения 5 лет при условии проведении проверки. (При отсутствии лицевых счетов – 75 лет).

ПЕРВИЧНЫЕ ДОКУМЕНТЫ, НЕ СОДЕРЖАЩИЕСЯ В АЛЬБОМАХ УНИФИЦИРОВАННЫХ ФОРМ

Документы, форма которых не предусмотрена в альбомах унифицированных форм первичной учетной документации, должны содержать следующие обязательные реквизиты:

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц.

Кроме перечисленных в предыдущем разделе унифицированных формы документов существует еще множество документов, ведением которых должна заниматься организация.

Необходимость ведения кадровой документации закреплена действующим законодательством:

1. Трудовым кодексом:

- Трудовой договор, заключаемый с каждым сотрудником, его содержание и виды (гл.10-13 ТК РФ).

Срок хранения 75 лет.

- Защита персональных данных работника (гл.14 ТК РФ).

Срок хранения 75 лет.

- Трудовые книжки (ст.66 ТК РФ).

Срок хранения — до востребования. Не востребованные — 75 лет.

- Разработка и утверждение Правил внутреннего распорядка (ст.189 ТК РФ).

Срок хранения – постоянно (не менее 10 лет). Срок действия – до принятия новых Правил..

2. Федеральный закон от 27.07.2006г. №152-ФЗ «О персональных данных»

- Положение о персональных данных.

Срок хранения 75 лет.

3. Постановление Правительства РФ от 16.04.2003г. №225 «О трудовых книжках».

- Книга учета движения трудовых книжек и вкладышей.

Срок хранения 75 лет.

Трудовые отношения сотрудников и работодателя регламентируются локальными нормативными положениями организации.

В каждой компании должны быть правила внутреннего трудового распорядка и положение о защите личных сведений.

Другие локальные нормативные положения:

- о заработной плате,

- премировании,

- коэффициенте трудового участия,

- и т.п.

разрабатываются и утверждаются в случае необходимости.

Кроме того, в организации должны быть следующие кадровые документы по охране труда:

- Инструкции сотрудников по охране труда и технике безопасности.

Срок хранения – постоянно.

- Журнал регистрации инструктажных мероприятий;

Срок хранения 10 лет.

Требования охраны труда регулируются разделом 10 Трудового Кодекса.

В соответствии с положениями ст.217 ТК РФ, у каждого работодателя, осуществляющего производственную деятельность, с численностью работников больше 50 человек, должна быть служба охраны труда либо специалист по охране труда, имеющий соответствующую подготовку или опыт работы в этой области.

В случае, если численность производственного предприятия менее 50 человек, то

руководитель может возложить обязанности по охране труда на подготовленного сотрудника, в том числе – по совместительству, с письменного согласия работника и за дополнительную плату (ст. 60.2 ТК РФ).

Если же обязанности по охране труда ни за кем не закреплены, ответственность за нарушения несет руководитель компании.

Кроме вышеупомянутых, организация должна располагать следующими документами:

- Документы (карты) аттестации рабочих мест, планы об аттестации рабочих мест по условиям труда.

Проведение аттестации рабочих мест на сегодняшний день обязательно для всех организаций. Осуществляется специализированными организациями, имеющими государственную аккредитацию.

Срок хранения 45 лет. (При тяжелых, вредных, опасных условиях труда – 75 лет).

- Должностные Инструкции сотрудников.

Данные инструкции составляются для каждой позиции в штатном расписании.

Срок хранения – постоянно.

- Заявления сотрудников о приеме, увольнении, предоставлении ежегодного оплачиваемого отпуска, предоставлении отпуска без сохранения зарплаты.

Срок хранения заявлений, не вошедших в личные дела сотрудников – 5 лет.

Срок хранения заявлений, вошедших в личные дела сотрудников – 75 лет.

- Договор о полной материальной ответственности (ст.243, ст.244 ТК РФ).

Заключается в обязательном порядке с сотрудниками, которые были приняты на предусматривающие материальную ответственность должности.

Срок хранения 5 лет (после увольнения материально ответственного лица).

- Журнал регистрации проверок контролирующих служб.

Ведение данного журнала обязательно для всех юридических лиц и ИП.

Срок хранения – постоянно.

Акты о несчастных случаях.

Срок хранения 75 лет.

Акты расследования профессиональных отравлений и заболеваний.

Срок хранения 75 лет.

В заключение необходимо отметить, что вышеприведенные перечни документов не являются исчерпывающими, так как в процессе установления трудовых отношений у организации может возникнуть обязанность оформления иных документов (например, свидетельства государственного пенсионного страхования для ранее не работавшего сотрудника).

ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЯ ПОРЯДКА ВЕДЕНИЯ И СОХРАННОСТИ КАДРОВЫХ ДОКУМЕНТОВ

В случае отсутствия утвержденных организацией в обязательном порядке кадровых документов, проверяющий инспектор по труду может привлечь организацию к административной ответственности.

Так, в соответствии со ст.5.27 КоАП РФ, нарушение законодательства о труде и об охране труда влечет наложение административного штрафа:

- на должностных лиц — в размере от 1 000 до 5 000 руб.,

- на юридических лиц — от 30 000 до 50 000 руб. или приостановление деятельности на срок до 90 суток.

Нарушение законодательства о труде и об охране труда должностным лицом, ранее подвергнутым административному наказанию за аналогичное административное правонарушение, влечет за собой дисквалификацию на срок от одного года до трех лет.

В соответствии со ст.13.20 КоАП РФ, за нарушение правил хранения, комплектования, учета или использования архивных документов (к таким документам относятся: трудовые книжки, личные карточки работников, приказы по личному составу и т.п.) влечет:

- предупреждение или наложение административного штрафа на граждан в размере от 100 до 300 руб.,

- на должностных лиц — от 300 до 500 руб.

В соответствии со ст.90 ТК РФ, лица, виновные в нарушении норм, регулирующих получение, обработку и защиту персональных данных работника, привлекаются к дисциплинарной и материальной ответственности в порядке, установленном Трудовым кодексом и иными федеральными законами, а также привлекаются к гражданско-правовой, административной и уголовной ответственности в порядке, установленном федеральными законами.

Это же положение относится и к работникам, ответственным за ведение, хранение, учет и выдачу трудовых книжек.

В соответствии со ст.137 УК РФ, незаконное собирание или распространение сведений о частной жизни лица, составляющих его личную или семейную тайну, без его согласия либо распространение этих сведений:

- в публичном выступлении,

- публично демонстрирующемся произведении,

- в средствах массовой информации,

наказываются:

- штрафом в размере до 200 000 рублей,

- или в размере заработной платы или иного дохода осужденного за период до 18 месяцев,

- либо обязательными работами на срок до 360 часов,

- либо исправительными работами на срок до 1 года,

- либо принудительными работами на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового,

- либо арестом на срок до 4 месяцев,

- либо лишением свободы на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет.

При этом те же деяния, совершенные лицом с использованием своего служебного положения, наказываются:

- штрафом в размере от 100 000 до 300 000 рублей,

- или в размере заработной платы или иного дохода осужденного за период от 1 года до 2 лет,

- либо лишением права занимать определенные должности или заниматься определенной деятельностью на срок от 2 до 5 лет,

- либо принудительными работами на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет или без такового,

- либо арестом на срок до 6 месяцев,

- либо лишением свободы на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет.

Своевременность, полноту и правильность ведения кадровой документации, а также соблюдение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, контролируют Госархив и Трудовая инспекция, которые проводят периодические плановые и внеплановые проверки.

Жалобы сотрудников может рассматривать Прокуратура совместно с Трудовой инспекцией.

Организация учета заработной платы

В статьи калькуляции «Основная заработная плата» и «Дополнительная заработная плата» производственных рабочих включается по каждому виду изделий зарплата, начисленная по сдельным расценкам, со всеми доплатами рабочим, непосредственно занятым в производстве мясных полуфабрикатов.

Заработная плата вспомогательных рабочих, инженерно-технических работников, служащих учитывается на счетах затрат «Цеховые расходы», «Общезаводские расходы», «Расходы на содержание и эксплуатацию оборудования», «Внепроизводственные расходы» и т. д.

Начисления заработной платы основным производственным рабочим оформляют ведомостями учета. Затем данные группируют в отчетные накопительные ведомости.

Обратите внимание!

Учет выработки, объемов выполненных работ и заработной платы организуют в зависимости от технологического процесса, типа производства, системы организации труда и его оплаты, уровня автоматизации учета и других условий.

Чтобы организовать учет заработной платы, экономист должен иметь представление о технологическом процессе.

Технологический процесс изготовления мясных полуфабрикатов упрощенно можно разделить на несколько стадий:

1. Подготовка ингредиентов согласно рецептуре (мясо, мука, яйца, сыр, лук, грибы, соль и т. д.).

2. Приготовление полуфабрикатов — фарша, теста и т. п.

3. Формовка изделий из приготовленного фарша, теста.

4. Замораживание мясных полуфабрикатов в низкотемпературных холодильных камерах.

5. Упаковка и маркировка замороженных полуфабрикатов.

6. Хранение продукции в холодильных камерах до их отгрузки.

Каждая стадия требует затрат на оплату труда. Экономисту необходимо согласовать с руководством, как каждый этап технологического процесса будет оформляться:

- индивидуальным документом по учету выработки — если операция и оборудование, на котором она выполняется, отделена от других, количественный результат измерим, за выполнение операции отвечает один работник, которого легко идентифицировать;

- бригадным документом — если технологические операции выполняются комплексно (например, приготовление фарша и сразу формовка).

К сведению

Как правило, на производственных линиях объем выполненной работы относится на бригаду.

Индивидуальная ведомость учета выполненных работ

Применяется для учета выработки и начисления заработной платы отдельно по каждому рабочему. Оформляется за любой удобный (принятый в компании) период.

Индивидуальная ведомость позволяет учитывать объем выполненных работ по видам продукции.

В свою очередь, каждой продукции соответствует своя рецептура, технологический процесс, сдельные расценки. В ведомости указывается объем выполненной работы (графы 4–11) по датам (графа 2).

Так, 02.05.2017 цех изготавливал котлеты мясные «Охотничьи», котлеты мясные «Славянские» и зразы рубленые с грибами. Объем приготовленного фарша указан в графах 4, 5, 10. Объемы работ за каждый день просуммированы в графе «Итого». Всего за 02.05.2017 объем работы — 300 кг.

Сумма заработной платы (строка «Сумма, руб.») получена умножением данных графы «Итого» на данные графы «Расценка».

Например, 05.05.2017 рабочий Ветрова А. П. приготовила 140 кг фарша по рецептуре «Голубцы мясосодержащие “Сельские”». Расценка за данную работу — 2,4 руб. Тогда сдельная заработная плата — 336 руб.

К сведению

Поскольку сейчас бизнес ориентируется на потребности покупателей, продукция в производство запускается ограниченными партиями.

Размер партии продукции, подлежащей выпуску, в разрезе наименований продукции, количества каждого вида часто ведут по нарядам-заказам (или просто заказам).

Заказ — это сгруппированные заявки нескольких оптовых покупателей, торговых точек, собранные менеджерами торгового отдела или торговыми представителями компании.

В целях управленческого учета, для расчета фактической стоимости каждого заказа в индивидуальной ведомости учета выполненных работ указывают шифр затрат (заказ). Так, на заказ 120/25-04 экономист отнесет прямую зарплату в сумме 319 руб. за приготовление фарша в количестве 110 кг фарша для колбасок для гриля «Шашлычных», а также 299 руб. за приготовление 130 кг фарша для тефтелей «Хабаровских».

К сведению

В данном примере работы выполняются по сдельным расценкам. Такая же форма индивидуальной ведомости может применяться для учета работ по повременной системе оплате труда. Для этого в графе «Вид оплат» указывают «повременная», графы «Расценка» и «Сумма» не заполняют. Зарплату цеховому персоналу начисляют по табелям учета рабочего времени.

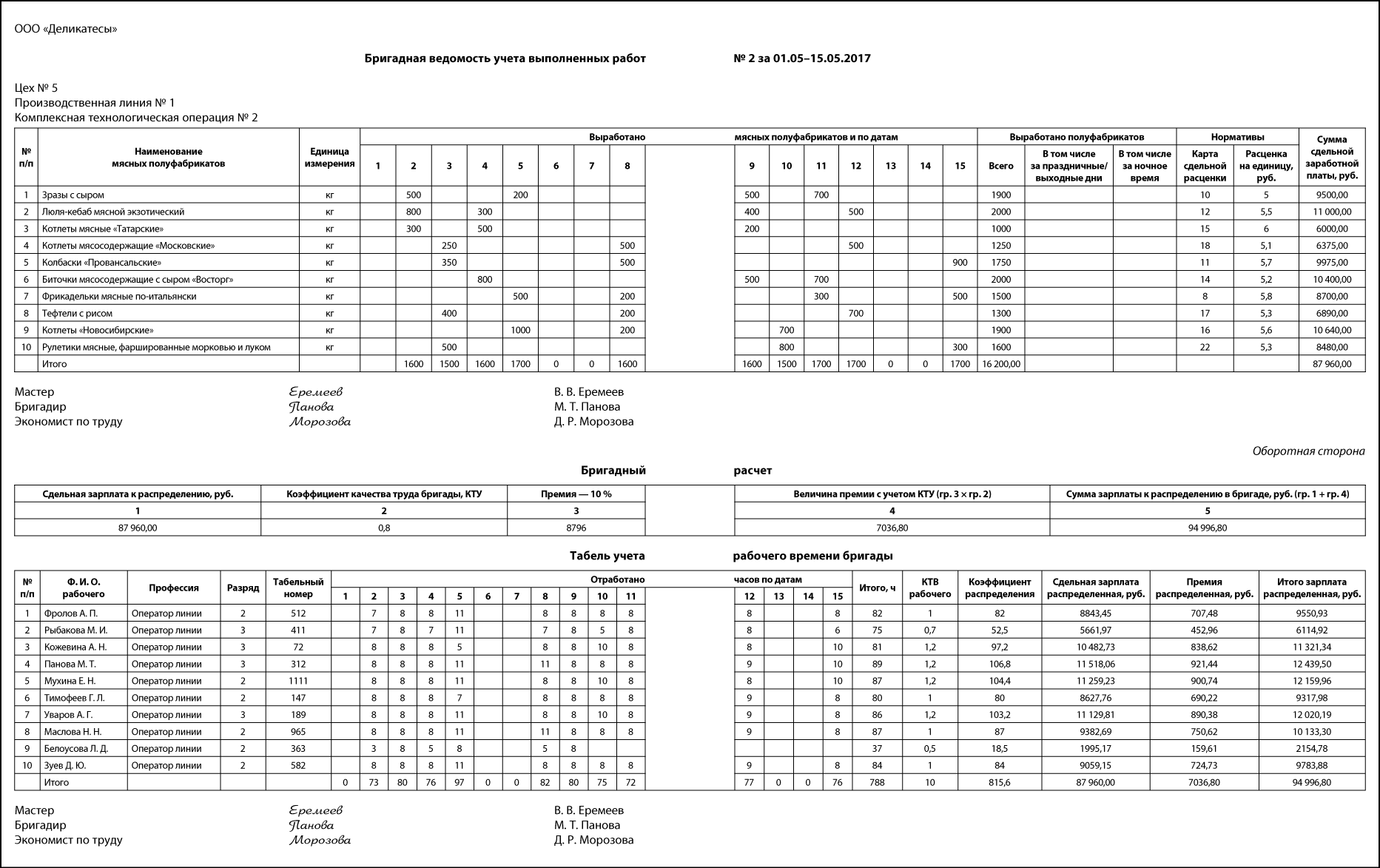

«Бригадный» учет

Часто в мясоперерабатывающих цехах технологические операции выполняются группой рабочих, обслуживающий комплекс оборудования или технологическую линию.

Бригадная ведомость учета выполненных работ (далее — бригадная ведомость) применяется для учета выполненных работ бригадой и распределения сдельной заработной платы и премии между членами бригады с применением коэффициента трудового участия (КТУ) бригады (цеха, участка) и коэффициента трудового вклада (КТВ) каждого отдельного рабочего.

Учет выработки продукции и выполненных работ ведут мастера, начальники участков, другие работники, на которых возложены эти обязанности в зависимости от организации производства.

Сдельную заработную плату, премии с учетом КТУ или КТВ рассчитывает экономист по труду, нормировщик или бухгалтер. Ведомость подписывает мастер (начальник цеха), бригадир и экономист по труду.

Согласно нашей бригадной ведомости зразы с сыром изготавливались 2, 5, 9 и 11 мая. Всего за отчетный период (в данном случае полмесяца — это удобно для расчета и выплаты аванса) изготовили 1900 кг указанных мясных полуфабрикатов.

В графе «Карта сдельной расценки» ссылаются на документ, на основании которого утверждена сдельная расценка и в котором должно быть обоснование применяемых норм времени, сдельных расценок, указано, для каких условий рассчитаны нормативы — оборудование, количество рабочих, рецептуры, ингредиенты и т. п.

Расценка на единицу в данном случае приведена на 1 кг выпущенной продукции.

В пищевой промышленности расценку (норму времени) часто устанавливают из расчета на 100 кг.

Сумма сдельной заработной платы рассчитывается умножением количества выработанных полуфабрикатов (графа «Всего») на «Расценку на единицу».

По мясным полуфабрикатам «Зразы с сыром» применена карта сдельной расценки 10, расценка за единицу — 5 руб., соответственно за выполненный объем работ бригаде полагается:

1900 кг × 5 руб. = 9500 руб.

Всего за отчетный период бригаде начислена сдельная заработная плата 87 960,00 руб.

На оборотной стороне ведомости приводится «Бригадный расчет» — распределение сдельной заработной платы и премии между членами бригады.

В нашем случае Положением по премированию установлено, что при КТУ = 1 премия составляет 10 % к сдельной заработной плате.

Бригаде установлен КТУ в размере 0,8 из-за нарушений трудовой дисциплины и нарушений по качеству. Значит, сумма премии к распределению составляет:

8796 × 0,8 = 7036,80 руб.

Всего между членами бригады необходимо распределить:

87 960 + 7036,8 = 94 996,8 руб. общего заработка.

В табеле бригадного расчета по числам месяца для каждого члена бригады вносят фактически отработанные часы.

К сведению

Учет по бригадной ведомости не отменяет ведение табеля установленной формы, в котором фиксируются также невыходы по причинам (командировки, болезнь, отпуск и т. д.).

КТВ зависит от вклада каждого члена бригады в общий результат, нарушений или, наоборот, инициатив.

В представленной бригадной ведомости сдельная заработная плата и премия распределены пропорционально:

- разряду (уровень профессионального мастерства);

- отработанному времени (вклад в результат);

- КТВ (учет факторов, снижающих или повышающих выработку бригады).

В качестве примера рассмотрим порядок расчета заработной платы оператора линии Фролова А. П.

Коэффициент распределения составляет:

2 (разряд) × 82 (часы) × 1 (КТВ) = 164.

Сдельная зарплата:

87 960 × 164 / 1990,9 = 7245,69 руб.

Премия:

7036,8 × 164 / 1990,9 = 579,66 руб.

Всего зарплата Фролова А. П.:

7245,69 + 579,66 = 7825,34 руб.

По результатам распределения наименьшая зарплата начислена Белоусовой Л. Д. — она отработала меньше всего часов (37), имеет низкий КТВ (0,5) и второй разряд.

Максимальная зарплата — 15 288,05 руб. — начислена Пановой М. Т. Это объясняется большим количество отработанных часов — 89, высоким КТВ — 1,2, третьим тарифным разрядом.

Мухина Е. Н. и Маслова Н. Н. отработали по 87 ч, у обеих 2-й разряд, но за счет разницы в КТВ — 1,2 и 1,0 соответственно — разница в зарплате составила 1660,50 руб.

К сведению

В зависимости от каких факторов распределять сдельную зарплату, премию, каждая компания устанавливает самостоятельности в Положениях об оплате труда, о премировании и т. п.

Размер премии может быть разным в каждом месяце в зависимости от результатов работы компании в целом.

Контроль норм времени

На предприятиях важно контролировать, как соблюдаются нормы времени, особенно в условиях сдельной оплаты труда.

Ведомость контроля нормативов времени формируется на основании бригадных ведомостей в целом по подразделению (цеху, участку, бригаде) и позволяет рассчитать процент выполнения норм времени.

Нормативное время на единицу продукции (в нашем случае на 100 кг, графа 4) указывается согласно картам сдельных расценок.

Поскольку зафиксирован объем продукции (графа 2), можно рассчитать норму времени на объем работ, который был выполнен бригадой, — графа 5. Фактическое отработанное время известно из табеля.

Процент выполнения норм рассчитан в целом за смену (рабочий день). Так, за 02.05.2017, исходя из объема выполненных работ, нормативное время — 108,75 ч. По факту бригада выполнила объем за 73 ч. Экономия — 35,75 ч.

Рассчитаем процент выполнения норм:

108,75 / 73 × 100 = 148,97 % — достаточно высокий.

Это может говорить о качественной организации труда в бригаде, малых потерях подготовительно-заключительного времени при переходе с одной продукции на другую.

Но экономисту следует обратить внимание на то, что при изготовлении трех видов продукции — зразы с сыром, люля-кебаб мясной экзотический, котлеты мясные «Татарские» — всегда высокий процент выполнения норм. Значит, необходимо:

- пересмотреть нормы;

- пронормировать работы заново;

- выяснить, не было ли изменений в технологии после утверждения карт сдельных расценок;

- принять другие меры с учетом специфики производства для урегулирования норм выработки.

В целом за месяц процент перевыполнения норм составил 115,33 %. Экономисту необходимо проверить, вписывается ли данный процент в лимиты на допустимые проценты перевыполнения (или недовыполнения) норм.

Процент выполнения норм 115,33 %, как правило, считают нормальным.

Обратите внимание!

Документальная проверка выполнения норм времени отдельными рабочими возможна только в случае, если рабочий выполняет отдельную операцию, например приготовление фарша, а его объем работ закрывают индивидуальными ведомостями учета выполненных работ.

На выполненный объем работ (приготовление фарша для котлет мясных «Охотничьих», котлет мясных «Славянских», зраз рубленых с грибами) Ветрова А. П. затратила 8 ч (графа 5) при норме времени 9,9 ч. (графа 7). Процент выполнения норм за 02.05.2017 — 123,75 %. В целом за месяц Ветрова А. П. выполняет нормы времени на 109,33 %.

По результатам контроля норм видно, что как при индивидуальном, так и при бригадном учете выработке продукции нормы труда перевыполняются. Это свидетельствует о высоком уровне организации труда:

- время на переход с одной продукции на другую находится в пределах установленного подготовительно-заключительного времени;

- нет перебоев в поставках сырья, материалов;

- производство работает в ритмичном режиме;

- оборудование функционирует нормально, нет потерь времени на незапланированные ремонты;

- ритм работы бригады соответствует ритму производственной линии (при выполнении комплексной технологической операции).

Конечно, необходимо исключить ситуацию с ошибочными или устаревшими нормами времени.