Содержание

Как проверить декларацию по НДС по оборотке

Прежде всего, выверяют данные декларации с информацией по счетам бухгалтерского учета, задействованным в операциях по НДС.

В процессе необходимы данные ОСВ по счетам:

-

результатов – 90, 91(объемы продаж по каждой применяемой налоговой ставке);

-

расчетов – 60, 62, 76 (соответствие величин авансов и налога, относящегося к ним);

-

учета сумм вычетов – 19;

-

учета расчетов по НДС, формирующих итоговые данные декларации – 68/2.

Для наглядности мы объединили в таблицу расчетные формулы обозначений строк декларации, сведения по суммам начисленного, уплаченного НДС и вычетов по нему, которые подвергают проверке по ОСВ:

|

Где отражено в декларации по НДС |

Что обозначает |

Проверяется по формулам: |

|

Раздел 3: |

||

|

Стр. 010 |

Сумма исчисленного НДС с продаж |

Сч. 90/1 х 18 / 118 |

|

Стр. 070 |

Сумма НДС с авансов, полученных в счет будущих поставок (ДО (дебетовый оборот) сч. 76.АВ) |

КО сч. 62/2 х 18 / 118 |

|

Стр. 170 |

Сумма НДС с предоплаты, подлежащая вычету (КО (кредитовый оборот) сч. 76.АВ) |

ДО сч. 60 х 18 / 118 |

|

Стр. 120 |

Сумма НДС, предъявленного к возмещению (КО сч. 19) |

КО сч. 60 х 18 /118 |

|

Стр. 200 |

НДС к уплате (формируют анализ сч. 68/2 в корреспонденции с взаимодействующими счетами) ДО сч. 68/2 (за минусом КО сч. 51 (сумма уплаченного НДС)) = итог НДС по книге покупок КО сч. 68/2 = итог НДС по книге продаж |

Сальдо кредитовое по сч. 68/2 на начало + КО сч. 68/2 – ДО сч. 68/2 = кредитовое сальдо на конец отчетного периода |

Проверка подлинности расчетных показателей, внесенных в декларацию необходима, но недостаточна, поскольку важна и логическая увязка всех показателей. Ее добиваются проверкой значений по контрольным соотношениям (КС).

Как проверить декларацию по НДС, применяя контрольные соотношения

Именно КС используются инспекторами ФНС при автоматизированной проверке декларации НДС. Эти соотношения перечислены в письме ФНС от 23.03.2015 N ГД-4-3/4550@ (с обновлениями от 06.04.2017). Формулы КС дают возможность сверить значения разделов с 1-го по 7-й, показатели внутри них, между ними и в увязке с показателями разделов с 8-го по 12-й. Все они аккумулированы в табличном варианте, что весьма удобно для пользователя. Поэтому самостоятельно осуществить проверку по КС может и бухгалтер, хотя в учетные программы, как правило, всегда встроены модули проверки декларации по КС и она проверяется автоматически.

Как определить правильность заполнения по КС? Анализируя данные декларации, показатели «прокручивают» по предлагаемым формулам, устанавливающим степень достоверности внесенных в форму значений или же допустимость подобных показателей.

К примеру:

-

по п. 1.22 КС действует норма – значение стр. 005 приложения 1 к разделу 8 должно быть равно показателю стр. 190 раздела 8. Если же показатель стр. 005 прил.1 больше стр. 190, то налоговики могут констатировать эту ситуацию, как возможное завышение суммы НДС к вычету;

-

по п. 1.44 КС – показатель стр. 070 раздела 12 = разности значений строк 080 и 060 12-го раздела. Если показатель стр. 070 ниже разницы строк 080 и 060, существует риск занижения суммы НДС, исчисленной к уплате.

Все результаты, полученные от проверки по КС, анализируют и при необходимости перепроверяют аналитику и достоверность отражения операций в учете. Перечислять в публикации все применяемые формулы смысла не имеет, поскольку их много и не все они используются для конкретного предприятия. Мы лишь указываем, как проверить декларацию по НДС по учетным данным и контрольным соотношениям, чтобы избежать отказа в приеме декларации или представления уточняющих форм.

Как проверить декларацию по НДС в 1С

Опубликовано 18.10.2016 11:28 Administrator Просмотров: 34244

В этой статье я хочу немного рассказать вам о проверке декларации по НДС. Конечно, это сложный и многогранный процесс, который во многом зависит от специфики деятельности организации и состава производимых операций. Но, тем не менее, есть некоторые базовые приемы, без знания которых не получится понять логику заполнения и проверки данного отчета. Сейчас речь пойдет об одном из таких приемов, а именно о сверке декларации по НДС с информацией по счету 68.02. Мы будем рассматривать пример на базе 1С: Бухгалтерии предприятия 8 редакции 3.0, но приведенная информация актуальна и для других программ 1С версии 8.

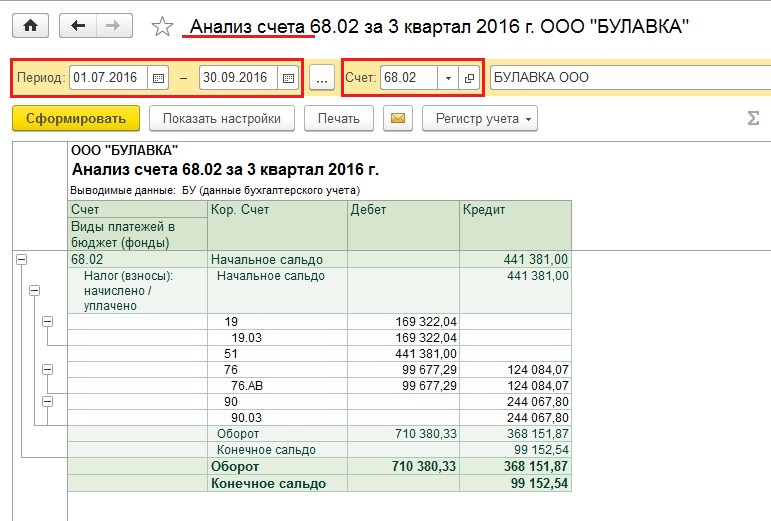

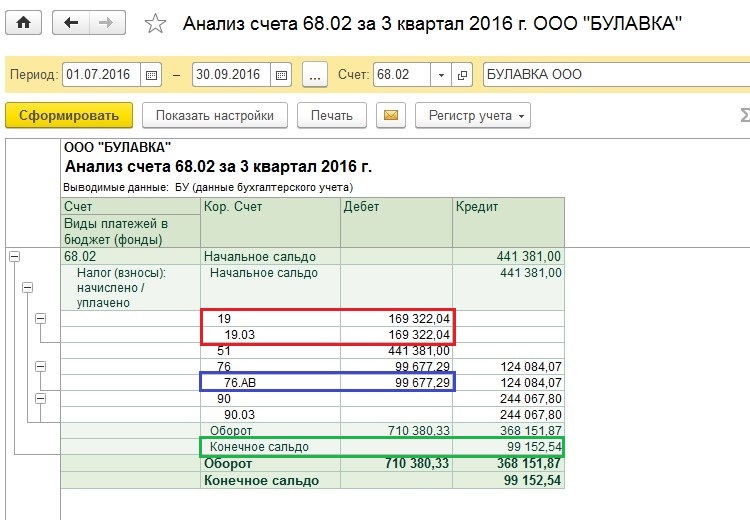

Итак, для того, чтобы начать проверку, нам необходимо открыть заполненную декларацию по НДС и сформировать отчет «Анализ счета» по счету 68.02 за налоговый период.

В колонке «Кредит» данного отчета отражаются суммы исчисленного НДС, а в колонке «Дебет» — суммы НДС, предъявленного к вычету, и перечисленного в бюджет.

«Анализ счета» мы будем сверять с разделом 3 декларации по НДС.

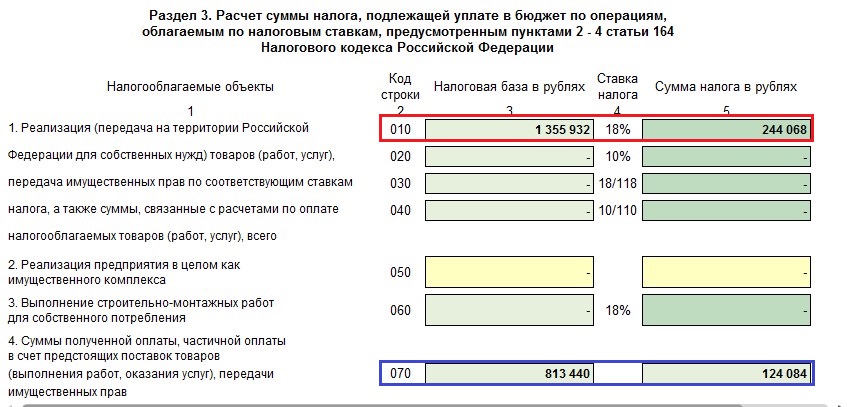

В строке 010 раздела 3 декларации по НДС отражаются суммы налоговой базы и налога, исчисленного при реализации товаров, работ, услуг по ставке 18%. В нашем случае организация осуществляла реализацию только по данной ставке, поэтому сумма в строке 010, в общем случае, должна совпадать с оборотом счета 68.02 и счета 90.03.

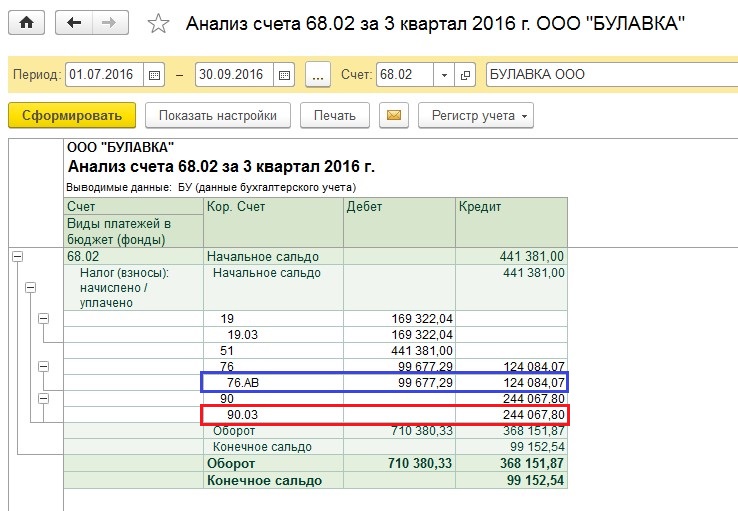

Также в колонке «Кредит» отчета «Анализ счета» мы видим обороты по счету 76.АВ, т.е. НДС, исчисленный с сумм полученных авансов от покупателей. Соответственно, эту же сумму мы должны увидеть в декларации по строке 070.

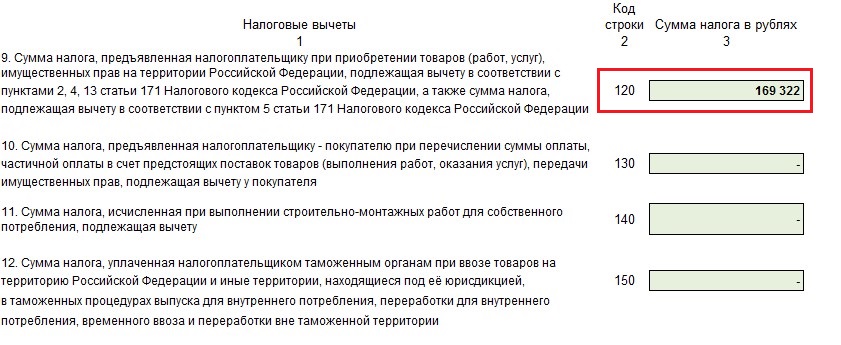

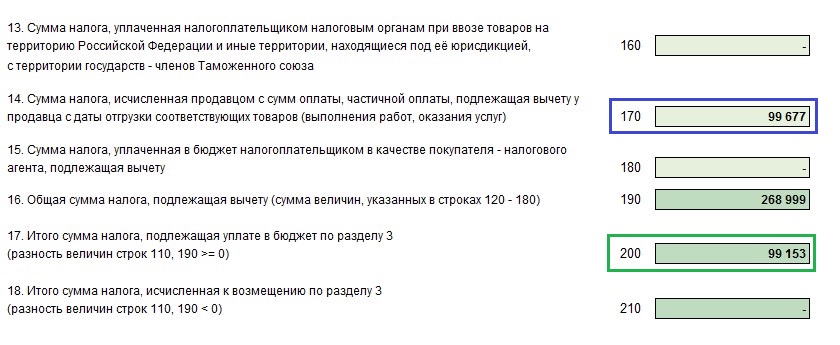

Теперь сверяем налоговые вычеты. Сумма НДС, предъявленная нашей организации при приобретении товаров, работ, услуг, отражается на счете 68.02 в корреспонденции с 19 счетом, а в декларации попадает в строку 120.

Сумма НДС с зачтенных авансов от покупателей отображается в колонке «Дебет» в корреспонденции со счетом 76.АВ и в строке 170 раздела 3 декларации по НДС.

Хочу обратить ваше внимание на несколько важных моментов:

— в том случае, если в налоговом периоде были возвраты авансов покупателям, то необходимо помнить, что суммы таких возвратов будут отражаться по строке 120 раздела 3 декларации по НДС, т.е. вместе с НДС по приобретенным ценностям. Соответственно, при сверке декларации и анализа счета 68.02 будут расхождения на одну и ту же сумму по оборотам со счетами 19 и 76.АВ (суммы возврата будут отражены в корреспонденции со счетом 76.АВ, но в декларацию попадут в строку, которую мы сверяем со счетом 19).

— если вы хотите сверить общие обороты по дебету и кредиту счета 68.02 с общими суммами исчисленного НДС и НДС к вычету по декларации, то нужно помнить, что в анализе счета в колонке «Дебет» отражены еще и суммы уплаченного НДС, которые не отражаются в декларации (оборот со счетом 51).

— конечное сальдо по счету 68.02 будет совпадать с суммой налога к уплате по данным декларации в том случае, если отсутствует задолженность или переплата за предыдущие налоговые периоды.

Конечно, ситуация, которую мы рассмотрели, является достаточно простой и иллюстрирует лишь базовые принципы проверки НДС. В том случае, если добавляются операции восстановления НДС, учет по разным налоговым ставкам или различные возвраты, то сверка становится сложнее и интереснее. Но проверять декларацию с анализом счета 68.02 я крайне рекомендую по одной простой причине: декларация заполняется по информации из налоговых регистров НДС, а анализ счета выполняется по данным бухгалтерских проводок. К сожалению, на практике я очень часто встречаюсь с расхождением в этих суммах, к которым приводят ошибки в ведении учета, ручные проводки и корректировки. В этом случае, простая сверка поможет вам найти недочеты, разобраться с их причинами и сдать корректный отчет по НДС.

Если вы хотите больше полезной информации о работе с НДС, о заполнении и проверке декларации в программе 1С: Бухгалтерия предприятия 8, а также вам не помешали бы наши письменные консультации по данной теме, то очень советуем наш видеокурс «НДС: от понятия до декларации», который уже помог большому количеству бухгалтеров разобраться с расчетом этого запутанного налога.

Желаю вам легкого отчетного периода и успешной работы в программах 1С!

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

>

Также по теме:

Проверка данных по анализу счета 68.2

Сформируйте анализ счета 68.2 (субсчет НДС). По дебету в данном отчете показан НДС к вычету и перечисленный в бюджет, по кредиту — суммы исчисленного НДС. Используйте таблицу 2 с пояснениями к анализу счета 68.2 по применяемым строкам в разделе 3 декларации:

Таблица 2

|

Кор. счет |

Дт |

Пояснения по Дт |

Строка в декларации |

Кт |

Пояснения по Кт |

Строка в декларации |

|

Сальдо на начало периода |

НДС к возмещению за прошлый период |

НДС к уплате за прошлый период |

||||

|

НДС при покупке ОС |

||||||

|

НДС при покупке МПЗ |

НДС восстановленный |

|||||

|

НДС при покупке услуг |

||||||

|

НДС, уплаченный на таможне при импорте |

||||||

|

НДС, уплаченный на таможне при импорте из Таможенного союза (ТС) |

||||||

|

51, основной р/сч |

Уплата НДС в бюджет |

Возмещение НДС из бюджета |

||||

|

76.АВ |

НДС с отгрузок по авансам покупателей |

НДС с авансов покупателей |

||||

|

76.ВА |

НДС с авансов, уплаченных поставщикам |

Зачет НДС с авансов поставщикам при получении от них товаров, работ, услуг |

080, 090 |

|||

|

НДС с реализации |

010−040 |

|||||

|

НДС с прочей реализации |

||||||

|

Обороты за период |

||||||

|

Сальдо на конец периода |

НДС к возмещению |

НДС к уплате |

Отдельные уточнения смотрите в таблице 3:

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Таблица 3

|

№ строки |

Формулы по оборотам |

|

010−040 |

Дт 90.03 Кт 68.2 + Дт 91.1 Кт 68.2 |

|

Дт 19(…) Кт 68.2 + Дт 76.ВА Кт 68.2 |

|

|

Дт 68.2 Кт 19 (субсчета 1, 2, 3, 4, 7) − Дт 68.2 Кт 19 (по способу блокировки до подтверждения 0%) при экспорте в ТС |

|

|

120 разд. 4 |

Дт 68.2 Кт 19 (по способу блокировки до подтверждения 0%) при экспорте в ТС |

Сверка декларации по контрольным соотношениям

Контрольные соотношения (КС) для проверки декларации налоговиками опубликованы, и их также нужно использовать при проверке.

Количество используемых формул из КС зависит от статуса налогоплательщика и характера операций.

В таблице 4 даются отдельные рекомендации:

Таблица 4

|

№ КС |

Формула КС |

Примечание |

|

Сверка данных между разделами 1–7 и 8–12 |

||

|

Стр. 060 разд. 2 + стр. 118 разд. 3 + стр. 050 и 080 разд. 4 + стр. 050 и 130 разд. 6 = стр. 260 + стр. 270 разд. 9 |

При неравенстве сумм НДС в разд. 9 и в разд. 2–6 потребуются разъяснения |

|

|

Стр. 190 разд. 3 + стр. 030 и 040 разд. 4 + стр. 080 и 090 разд. 5 + стр. 060, 090 и 150 разд. 6 = стр. 190 разд. 8 |

При неравенстве вычетов в разд. 8 и в разд. 3–6 потребуются разъяснения |

|

|

Разд. 8: стр. 180 = стр. 190 |

НДС к вычету = итог на посл. странице разд. 8 |

|

|

1.37, 1.38 |

Разд. 9: стр. 200 = стр. 260; стр. 210 = стр. 270 |

НДС к уплате = итог на посл. странице разд. 9 |

|

Налоговым агентам: |

||

|

Стр. 060 разд. 2 = стр. 200 и 210 разд. 9 − код «06» в стр. 010 |

НДС к уплате |

|

|

Стр. 180 разд. 3 = стр. 180 разд. 8 − код 06 в стр. 010 |

НДС на вычет — письмо Минфина от 23.10.2013 № 03-07-11/44418 |

|

|

Импортерам: |

||

|

Стр. 150 разд. 3 = стр. 180 разд. 8 − код 20 в стр. 010 |

Правильные коды: импорт из стран ЕАЭС — 19; из остальных стран — 20 |

|

|

Стр. 160 разд. 3 = стр. 180 разд. 8 − код 19 в стр. 010 |

||

***

Чтобы у налогового инспектора возникло меньше вопросов при проверке декларации по НДС и не появилось нужды выставить требование о даче пояснений по расхождениям, лучше проверить отчет перед отправлением в налоговую.

В статье предложены наиболее распространенные способы проверки данных:

- по бухгалтерским регистрам: оборотно-сальдовой ведомости и анализу счета 68.2;

- по КС, с помощью которых налоговики проводят электронный контроль корректности заполнения поданной вами декларации по НДС.