Содержание

- Работник принес больничный лист: пошаговая инструкция для бухгалтера

- Шаг первый. Определяем, какие выплаты включать в расчет (важно для совместителей)

- Шаг второй. Начисляем пособие и выплачиваем

- Шаг четвертый. Уменьшаем взносы к уплате

- Пошаговое оформление больничного листа

- Шаг 1. Вносим сведения о наименовании организации и характере работы сотрудника

- Шаг 2. Вписываем сведения о регистрационном номере организации в ФСС

- Шаг 3. Записываем номер ИНН и СНИЛС работника

- Шаг 4. Заполняем поле “Условия начисления”

- Шаг 5. Указываем реквизиты Акта формы Н-1

- Шаг 6. Указываем сведения о дате начала работы

- Шаг 7. Заполняем сведения о страховом стаже

- Шаг 8. Указываем период, за который начисляется пособие

- Шаг 9. Указываем суммы среднего заработка за расчетный период и среднего дневного заработка

- Шаг 10. Указываем общую сумму начисленного пособия

- Шаг 11. Заполняет генеральный директор

- Шаг 12. Заполняет главный бухгалтер

- Шаг 13. Ставим печать организации

- Образец и пример заполнения больничного листа в 2019 году работодателем и медперсоналом

- Шаг 1 — место работы

- Шаг 2 — статус места работы

- Шаг 3 — регистрационный номер фирмы в ФСС

- Шаг 4 — код подчиненности

- Шаг 5 — ИНН работника

- Шаг 6 — СНИЛС работника

- Шаг 7 — условия начисления

- Шаг 8 — акт формы Н-1

- Шаг 9 — дата начала работы

- Шаг 10 — страховой стаж

- Шаг 11 — нестраховые периоды

- Шаг 12 — период начисления пособия

- Шаг 13 — средний заработок

- Шаг 14 — средний заработок в день

- Шаг 15 — сумма пособия из средств работодателя

- Шаг 16 — сумма пособия за счет средств ФСС

- Шаг 17 — итоговая сумма

- Шаг 18 — фамилия руководителя организации

- Шаг 19 — фамилия главного бухгалтера

- Шаг 20 — печать работодателя

- Особенности электронного листка временной нетрудоспособности

Работник принес больничный лист: пошаговая инструкция для бухгалтера

13.04.2011Журнал «Упрощёнка» Кулюкина Н. А. Эксперт журнала «Упрощенка»

На основании больничного листа начисляются пособия по временной нетрудоспособности и по беременности и родам. Сразу заметим, что пособия выплачиваются, только если документ подан вовремя. Так, согласно статье 12 Федерального закона от 29.12.2006 № 255−ФЗ (далее — Закон № 255−ФЗ) пособия по болезни и по беременности и родам назначаются, если работники обратились не позднее шести месяцев со дня:

- выздоровления (установления инвалидности) или окончания срока, в течение которого работники освобождались от работы в связи с уходом за больным членом семьи, карантином, протезированием или долечиванием в санатории;

- окончания декретного отпуска.

Если работник пропустил установленный срок, решение о выдаче социального пособия выносит территориальный орган ФСС. Пособие может быть назначено, если причины опоздания сочтут уважительными. Перечень уважительных причин пропуска срока обращения за пособием по временной нетрудоспособности, по беременности и родам, ежемесячным пособием по уходу за ребенком утвержден приказом Минздравсоцразвития России от 31.01.2007 № 74.

Итак, получив от работника листок нетрудоспособности, бухгалтер должен проверить правильность его оформления, определить, какие именно выплаты включить в расчет, начислить и выдать пособие, а также заполнить оборотную сторону листка нетрудоспособности.

Шаг первый. Определяем, какие выплаты включать в расчет (важно для совместителей)

Пособия по временной нетрудоспособности и по беременности и родам назначаются страхователем по месту работы застрахованного лица. А как быть, если работник трудится у нескольких работодателей? Какие выплаты включать в расчет? Разберем некоторые возможные варианты.

Для справки

Если работник трудится только в одном месте, этот шаг можно пропустить.

1. Совместитель в предыдущие два календарных года трудился у тех же работодателей, у которых занят на момент наступления болезни или отпуска по беременности и родам. В этом случае пособия назначаются по всем местам работы и начисляются исходя из среднего заработка, исчисленного за время работы у работодателя, назначающего и выплачивающего пособие (п. 2 ст. 13 Закона № 255−ФЗ). Заработок, полученный у другого страхователя, не учитывается (п. 1 ст. 14 Закона № 255−ФЗ).

Важное обстоятельство

В первом варианте имеется в виду, что каждый работодатель включает в расчет среднего заработка лишь выплаты, произведенные им.

2. Соместитель на момент наступления страхового случая занят у одних работодателей, а в двух предшествующих календарных годах трудился у других страхователей (другого страхователя). Тогда работник получает пособие только по одному из текущих мест работы, какому — он выберет сам (п. 2.1 ст. 13 Закона № 255−ФЗ). При этом работодатель включает в расчет все вознаграждения работника, полученные у других страхователей за расчетный период. Cноска 1

3. Работник на момент наступления страхового случая трудится у нескольких страхователей, а в двух предшествующих календарных годах был занят как у этих, так и у других страхователей. В данной ситуации сотрудник вправе выбрать любой из рассмотренных выше вариантов. То есть либо пособие назначают и выплачивают все работодатели, и тогда каждый включает в расчет только произведенные им выплаты, либо пособие выплачивается только по одному из текущих мест работы, но с учетом всех выплат в пользу работника за расчетный период (п. 2.2 ст. 13 Закона № 255−ФЗ).

Заметим, если в расчетном периоде работник трудился в других местах, то при любом из вариантов для назначения и выплаты пособий по временной нетрудоспособности и по беременности и родам работник должен представить в бухгалтерию не только больничный лист, но и справку с мест работы у других страхователей о сумме заработка, на основании которого исчисляется пособие. Справка выдается в день увольнения работника. Все ясно, вот только ранее применялись иные правила расчета пособий и указанные справки, конечно, не выдавались. Как быть в таком случае? Cноска 2

Обратите внимание

Если бывший работник к вам обратился с заявлением о выдаче справки о сумме заработка, ее следует выдать в течение трех рабочих дней

Если справка потребовалась после прекращения работы, то за ней можно обратиться к бывшему работодателю, написав заявление. Последний должен выдать справку в течение трех рабочих дней.

И еще один момент. Если пособия начисляются по одному из последних мест работы, выбранному работником, то он дополнительно должен принести справку с места работы у других страхователей о том, что они пособие не выплачивают (п. 5.1 ст. 13 Закона № 255−ФЗ).

Шаг второй. Начисляем пособие и выплачиваем

Памятка

Получив документы от работника, бухгалтер должен в течение 10 дней начислить пособие и затем выплатить его в ближайший день выдачи зарплаты.

Получив больничный и другие необходимые документы от работника, бухгалтер должен в течение 10 дней со дня обращения начислить пособие, а выплатить его нужно в ближайший после назначения день выдачи заработной платы (п. 1 ст. 15 Закона № 255−ФЗ).

Если у застрахованного лица в день обращения нет справки о сумме заработка, необходимой для назначения выплат, бухгалтер начисляет пособие на основании сведений и документов, представленных работником и имеющихся у работодателя (территориального органа ФСС). После того как сотрудник принесет справку, назначенное пособие пересчитывается за все время, но не более чем за три года, предшествующих дню подачи справки в бухгалтерию.

На заметку

Назначение пособия по уходу за ребенком

Ежемесячное пособие по уходу за ребенком назначается, если работник обратился за ним не позднее шести месяцев со дня достижения ребенком возраста полутора лет (п. 2.1 ст. 12 Закона № 255−ФЗ). При этом сотрудник должен представить:

- заявление о назначении пособия;

- свидетельство о рождении ребенка, свидетельство о рождении предыдущего ребенка (если ребенок не первый);

- справку с места работы матери (отца, обоих родителей) ребенка о том, что она (он, они) не находится в отпуске по уходу за ребенком и не получает соответствующего пособия;

- справку о сумме заработка, на основании которого должно быть исчислено пособие (если в расчетном периоде работник был занят у других страхователей).

Пособие по уходу за ребенком назначается в течение 10 календарных дней с даты обращения за ним, а выплачивается в ближайший после назначения день выплаты зарплаты.

Предположим, что пособие по временной нетрудоспособности или по беременности и родам было назначено, но работник по каким-то причинам не смог его вовремя получить. Тогда социальное пособие выплачивается за все прошедшее время, но не более чем за три года, предшествующих обращению за ним. Однако если пособие не получено по вине работодателя или территориального органа ФСС, оно выплачивается полностью без ограничения каким-либо сроком.

Шаг четвертый. Уменьшаем взносы к уплате

Как известно, с 2011 года пособие по временной нетрудоспособности за первые три дня болезни начисляется за счет работодателя, являющегося страхователем, за остальные дни — за счет ФСС (подп. 1 п. 2 ст. 3 Закона № 255−ФЗ). Заметим, в некоторых случаях пособие по временной нетрудоспособности выплачивается за счет средств фонда уже с 1−го дня нетрудоспособности (п. 3 ст. 3 Закона № 255−ФЗ).

Пособие по беременности и родам полностью покрывается ФСС (п. 1 ст. 3 Закона № 255−ФЗ).

С этого года работодатели, применяющие упрощенную систему, вправе уменьшить начисленные взносы в ФСС на сумму пособий, выплачиваемых за счет средств фонда (п. 2 ст. 4.6 Закона № 255−ФЗ). Иными словами, перечисляется только разница между начисленной суммой взносов и величиной расходов, покрываемых соцстрахом. Заметим, сумму превышения страхового обеспечения над начисленными взносами можно зачесть в счет предстоящих платежей по взносам в пределах расчетного периода (п. 2.1 ст. 15 Федерального закона от 24.07.2009 № 212−ФЗ).

Кроме того, если сумма назначенных пособий превышает начисленные взносы (образовалась задолженность за фондом), работодатель вправе обратиться за возмещением разницы в территориальный орган ФСС (п. 2 ст. 4.6 Закона № 255−ФЗ). Для этого нужно представить следующие документы:

- заявление страхователя в произвольной форме, содержащее наименование и адрес страхователя, его регистрационный номер и сумму, необходимую для выплаты пособия;

- расчет по начисленным и уплаченным взносам, составленный по форме-4 ФСС РФ;

- копии документов, подтверждающих обоснованность и правильность расходов по обязательному социальному страхованию (листка нетрудоспособности с произведенным расчетом пособия).

Перечень документов, которые необходимо представить для выделения средств на выплату пособий, утвержден приказом Минздравсоцразвития России от 04.12.2009 № 951н.

Фонд обязан выдать средства на выплату пособий в течение 10 календарных дней с даты представления страхователем всех необходимых документов (п. 3 ст. 4.6 Закона № 255−ФЗ). Правда, ФСС может устроить проверку (в том числе выездную) правильности и обоснованности расходов на выплату страхового обеспечения (п. 4 ст. 4.6 Закона № 255−ФЗ). Тогда решение о выделении средств принимается по результатам проведенной проверки.

Подписка Разместить:>Оформление больничного листа в 2019 году

Пошаговое оформление больничного листа

Прежде чем приступить к оформлению больничных листов, необходимо убедиться, что врач, выдавший документ, заполнил его правильно. Для этого необходимо проверить:

-

наименование организации;

-

ФИО работника;

-

даты отсутствия сотрудника на работе должны совпадать с датами, которые указаны в листе нетрудоспособности;

-

отсутствуют помарки, зачеркивания, потертости и другие признаки, на основании которых ФСС может вернуть документ;

-

присутствует подпись врача и печать медицинской организации.

Если что-то не так, возвращаем документ работнику, он его отнесет в поликлинику, где ему выдадут правильно заполненный дубликат. Вообще надо сказать, что количество ошибок при оформлении больничных листов медицинскими работниками уже в 2015-16 годах в Москве и Санкт-Петербурге было крайне мало. Однако иногда ошибки все-таки встречаются, и их приходится исправлять.

Если же все нормально, приступаем к заполнению.

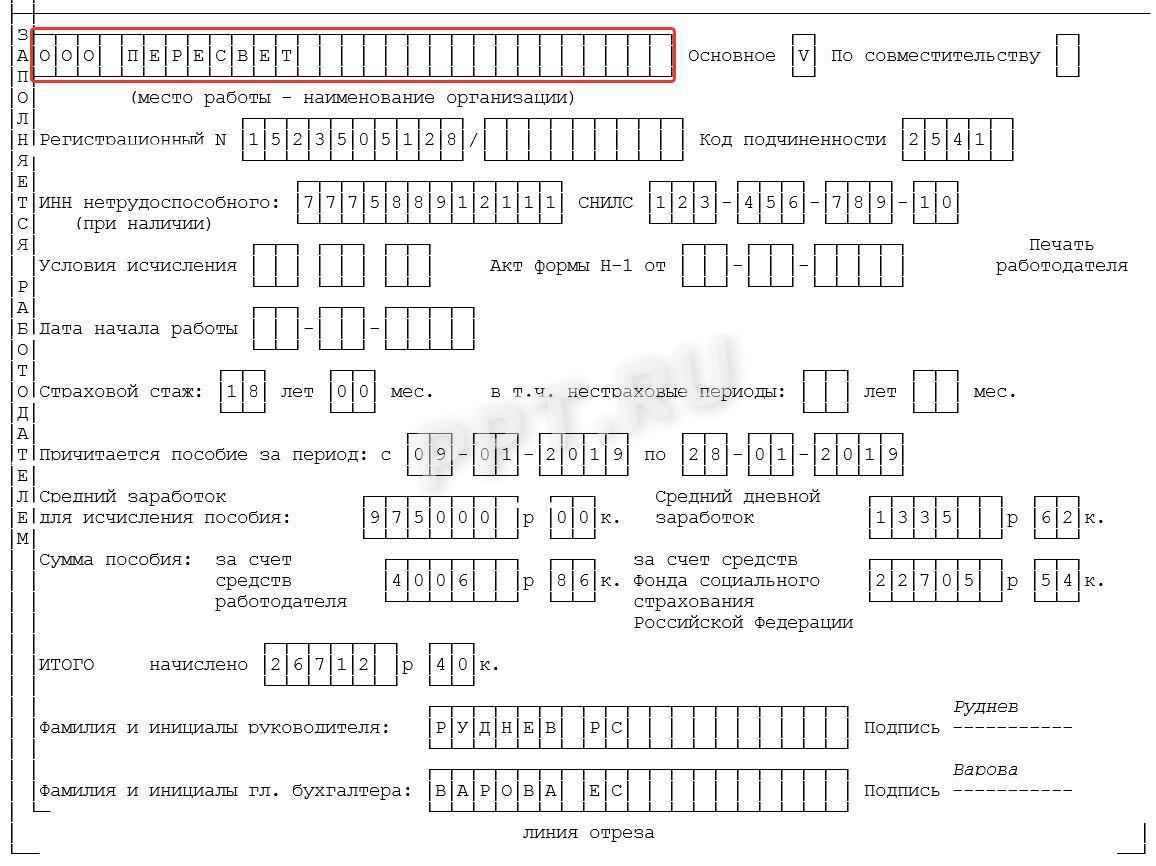

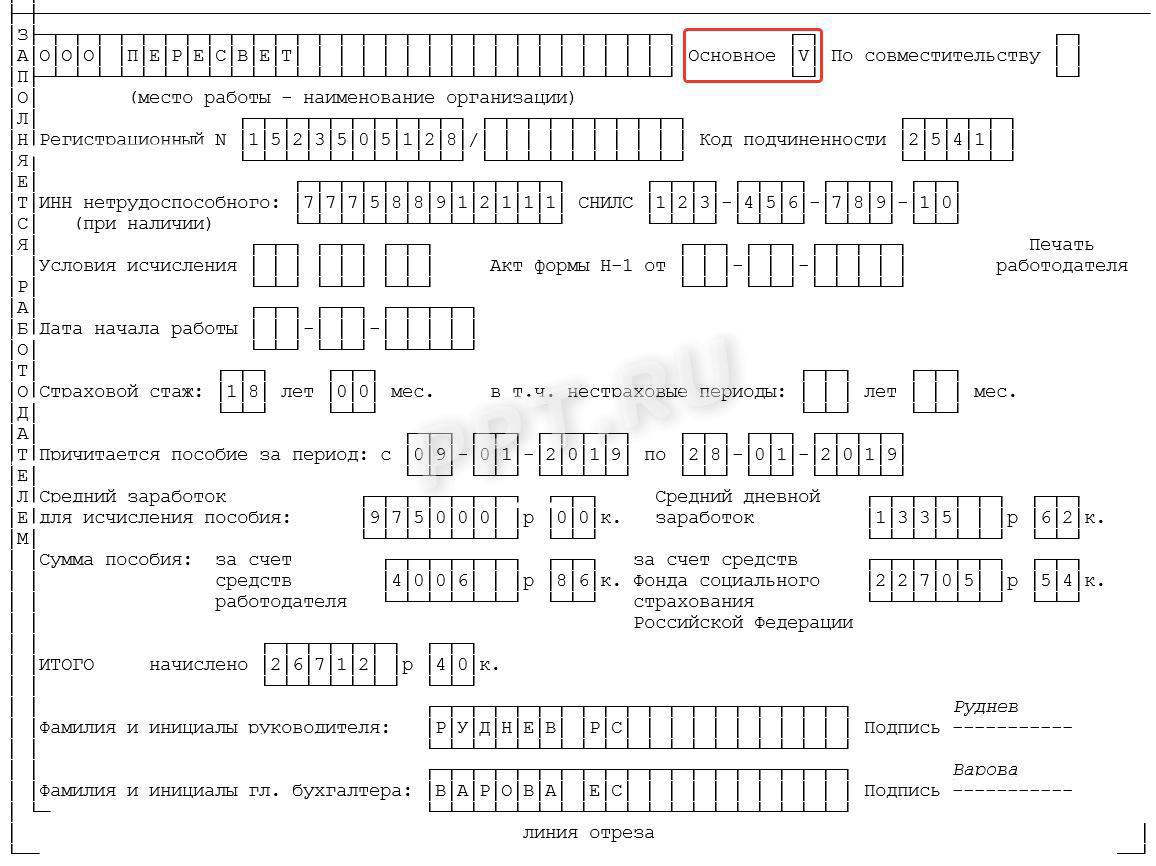

Шаг 1. Вносим сведения о наименовании организации и характере работы сотрудника

Шаг 2. Вписываем сведения о регистрационном номере организации в ФСС

Данный номер можно взять из уведомления страхователя при регистрации работодателя в территориальном органе ФСС. Код подчиненности берется оттуда же, он указывает территориальную принадлежность работодателя к конкретному органу ФСС.

Шаг 3. Записываем номер ИНН и СНИЛС работника

Шаг 4. Заполняем поле “Условия начисления”

Здесь указываются двухзначные коды только при наличии следующих условий:

|

№ |

Причина |

Код |

|

Облучение |

||

|

Работа в условиях Крайнего севера |

||

|

Инвалидность |

||

|

Срочный трудовой договор на срок менее 6 месяцев |

||

|

Если заболел в течение 30 календарных дней со дня увольнения |

||

|

Если были уважительные причины нарушения больничного режима |

||

|

Работник-инвалид и болеет свыше 4 месяцев подряд |

||

|

Работник-инвалид и болеет свыше 5 месяцев в календарном году |

||

|

Если работник трудится на условиях неполного рабочего времени |

Если указанных оснований не имеется, ячейки остаются пустыми.

Шаг 5. Указываем реквизиты Акта формы Н-1

Акт по форме Н-1 заполняется только в случае производственной травмы. Поэтому, если сотрудник просто простудился, это поле не заполняется.

Шаг 6. Указываем сведения о дате начала работы

Здесь указывается число, месяц и год, с которого работник должен был приступить к работе в случае аннулирования трудового договора (если заболевание или травма наступили в период со дня заключения трудового договора до дня его аннулирования). Пособие в этом случае не назначается.

Шаг 7. Заполняем сведения о страховом стаже

Здесь указывается страховой стаж работника, то есть время, в течение которого за него уплачивались взносы в ФСС. Рядом указывается период времени, в который отчисления не производились, но в соответствии с законодательством данный период времени включается в страховой стаж (служба в вооруженных силах, государственная гражданская служба и т.д.)

Шаг 8. Указываем период, за который начисляется пособие

Это время болезни сотрудника.

Шаг 9. Указываем суммы среднего заработка за расчетный период и среднего дневного заработка

Данные суммы расчитываются в соответствии с Федеральными законами

-

от 29.12.2006 № 255-ФЗ;

-

от 08.12.2010 № 343-ФЗ.

Шаг 10. Указываем общую сумму начисленного пособия

Шаг 11. Заполняет генеральный директор

Здесь вписываются фамилия и инициалы генерального директора, ставится его подпись.

Шаг 12. Заполняет главный бухгалтер

Здесь вписываются фамилия и инициалы главного бухгалтера, ставится его подпись.

Шаг 13. Ставим печать организации

>Бланк больничного листа для заполнения

Образец и пример заполнения больничного листа в 2019 году работодателем и медперсоналом

Заполнение листа медицинским учреждением доверено лечащему врачу — он заполняет первый раздел, который содержит образец бланка. Приведем только общую характеристику и описание порядка заполнения первой части. И остановимся подробнее на том, как заполнять больничный лист работодателю — образец показывает правила заполнения раздела, в который данные вносит именно работодатель.

В медицинском учреждении, прежде чем передать бланк больному, необходимо:

- поставить отметку от том, какой бланк выдается — первичный или дубликат;

- вписать краткое название поликлиники (больницы), адрес и ОГРН;

- внести информацию в поле «дата выдачи»;

- заполнить ФИО и дату рождения пациента;

- со слов пациента вписать название рабочей организации;

- указать, по какому месту работы выдается больничный лист — по основному или по совместительству;

- если листок оформляется для ухода за родственниками, вписать их ФИО и степень родства;

- если больничный выдается по беременности, или работнику-инвалиду, заполнить соответствующие строчки;

- в таблицу вписать период освобождения, должность, фамилию, инициалы и подпись врача;

- поставить дату, с которой пациент должен приступить к работе, и печать медицинского учреждения.

После получения листка нетрудоспособности в поликлинике или больнице сотрудник передает его работодателю. Задача работодателя — заполнить нижний раздел бланка. Пошаговое руководство поможет представителю работодателя, который отвечает за заполнение больничных листов, не ошибиться при внесении данных. Рассмотрим образец заполнения больничного листа работодателем в 2019 году.

Шаг 1 — место работы

В это поле вносится название предприятия. ФСС рекомендует приводить краткое название организации, если есть. Когда сокращенного наименования нет, а полное не умещается в строке, название прерывается на полуслове. Выходить за пределы ячеек не следует. Между словами пропускается одна клетка.

Шаг 2 — статус места работы

Нужно поставить отметку, которая укажет на статус места работы: основное или по совместительству. Сотрудник, который трудится совместителем, вправе предоставлять лист нетрудоспособности в две организации. Для этого он запрашивает у врача два бланка.

Шаг 3 — регистрационный номер фирмы в ФСС

В поле пишут номер, который присвоен организации при постановке на учет в Фонде социального страхования. Номер ФСС присваивает самостоятельно после получения информации от налоговой службы о регистрации организации. Уведомление о постановке на учет с регистрационным номером направляется на юридический адрес фирмы почтой. Если уведомление затерялось при пересылке, можно обратиться за извещением повторно. Также есть системы мониторинга, которые помогают выяснить регистрационный номер в ФСС по ИНН организации. Номер присваивается раз и навсегда.

Шаг 4 — код подчиненности

Код подчиненности указывает на территориальный номер ФСС, к которому прикреплена организация. Он состоит из 4 цифр, если у ФСС нет филиала. Региональное отделение фонда имеет 5 цифр кода.

Шаг 5 — ИНН работника

ИНН сотрудника указывается только при наличии.

Шаг 6 — СНИЛС работника

Страховой номер лицевого счета сотрудника в Пенсионном фонде.

Шаг 7 — условия начисления

В строку вносят закодированные данные об особых условиях начисления и выплаты пособия. Коды приведены на оборотной стороне бланка больничного. Пособие исчисляется иначе для больных:

- пораженных радиацией (код 43);

- работников Севера (код 44);

- инвалидов (код 45);

- граждан, работающих меньше 6 месяцев (код 46);

- граждан, заболевших в течение 30 дней после увольнения (код 47);

- лиц, нарушивших режим по уважительной причине (код 48);

- инвалидов, болеющих более 4 месяцев подряд (код 49);

- инвалидов, болеющих больше 5 месяцев в году (код 50);

- граждан с неполным рабочим временем (код 51).

Двузначные коды проставляются только при наличии условий. В остальных случаях строка остается пустой. При сочетании условий ставится несколько кодов.

Шаг 8 — акт формы Н-1

Строка заполняется только если травма, из-за которой оформлен больничный, получена на производстве. Тогда в эти клетки записывают дату составления акта, который фиксирует происшествие. В остальных случаях поле остается пустым, как показывает образец; и правила заполнения больничного листа работодателем в 2019 году в этой части не претерпели изменений.

Шаг 9 — дата начала работы

Графа заполняется только при аннулировании договора с работником. Аннулировать трудовой договор руководство вправе, если сотрудник не вышел на работу в положенный срок. Пособие по болезни ему при этом полагается. В поле ставят дату начала работы по трудовому договору.

Шаг 10 — страховой стаж

В графу вносится общий страховой стаж гражданина — время, в течение которого он застрахован и отчисляет взносы в ФСС. Обычно это время работы по трудовым договорам. Периоды военной, гражданской службы или службы в органах ОВД также включаются в страховой стаж.

Шаг 11 — нестраховые периоды

Нестраховые периоды — время военной службы, начиная с 1 января 2007 г. Если служба началась раньше этой даты, а закончилась позже, в графу нужно вписать только период с 1 января 2007 г. до фактического окончания. Прописывается количество полных лет и месяцев военной службы. Нестраховые периоды входят в общий страховой стаж.

Шаг 12 — период начисления пособия

Строка содержит календарный период отсутствия больного сотрудника — даты открытия и закрытия больничного листа.

Шаг 13 — средний заработок

Чтобы подсчитать средний заработок сотрудника, проще всего использовать онлайн-калькулятор расчёта больничного. Средний заработок для исчисления пособия рассчитывается за два предыдущих календарных года.

Шаг 14 — средний заработок в день

Так как пособие начисляется за календарные дни, то для вычисления дневного заработка общая сумма заработанного за 2 года делится на число календарных дней в 2 годах (730). Итог — средний дневной заработок сотрудника.

Шаг 15 — сумма пособия из средств работодателя

По закону при заболевании и травме сотрудника работодатель оплачивает первые три дня больничного из собственных средств. Остальную часть пособия перечисляет ФСС. При оформлении больничного листа по другим причинам всю сумму пособия выплачивает ФСС — таков порядок, предусмотренный законом.

Шаг 16 — сумма пособия за счет средств ФСС

ФСС перечисляет гражданам пособие из своих средств за все дни болезни, кроме первых трех. Если больничный выдается для ухода за больным, протезирования, лечения в санатории или из-за карантина, то вся сумма идет из средств Фонда.

Шаг 17 — итоговая сумма

Итоговую величину пособия легко рассчитает онлайн-калькулятор . Впрочем, это можно сделать и вручную, умножив количество дней болезни на средний дневной заработок сотрудника и проценты в зависимости от стажа.

Шаг 18 — фамилия руководителя организации

В графу нужно занести фамилию и инициалы руководителя фирмы без точек. Напротив поставить подпись.

Шаг 19 — фамилия главного бухгалтера

Заключительная строка содержит фамилию, инициалы и подпись главного бухгалтера. Если в штате фирмы нет должности главного бухгалтера и его обязанности исполняет руководитель, то фамилия и подпись руководителя дублируются.

Шаг 20 — печать работодателя

Бланк больничного заверяется круглой печатью организации. Важно, чтобы оттиск печати не попал на заполненные ячейки, перекрыв информацию. Иначе сканер не сможет ее считать.

Особенности электронного листка временной нетрудоспособности

Федеральный закон от 01.05.2017 № 86-ФЗ предусматривает оформление больничных листов в электронном виде. Для того чтобы любое заинтересованное лицо имело возможность оперативно получить информацию о выданных гражданину больничных, создана специальная автоматизированная система, оператором которой является ФСС России. Выдавая лист нетрудоспособности пациенту в электронной форме, врач и медучреждение должны заверить его усиленными квалифицированными электронными подписями. Доступ к базе данных имеют органы ФСС, медицинские учреждения и все работодатели. Последние имеют возможность получать в личном кабинете данные только о тех гражданах, которые трудоустроены у них в настоящий момент.

Для обработки электронных документов организациям и ИП необходимо специальное программное обеспечение, а также техническая возможность электронного документооборота с ФСС. Если такой возможности у работодателя нет, он должен отказаться от электронного документа и запросить его бумажную версию. В остальном оформление выплат происходит по той же схеме.

Источник: Актуальная бухгалтерия

Экспертиза статьи: Светлана Мягкова, служба Правового консалтинга ГАРАНТ, профессиональный бухгалтер-эксперт

Если работник представил больничный лист с опозданием, из-за чего ему ошибочно были оплачены лишние рабочие дни, то компания может сделать перерасчет зарплаты и внести корректировки в учет. «Уточненки» по страховым взносам в этой ситуации она подавать не обязана.

Во многих крупных организациях с большим количеством сотрудников может возникнуть такая ситуация: работник сообщил о болезни после того, как отчетность в ФСС России за этот период фирма уже сдала. При этом дни больничного ему ошибочно оплатили как рабочие. Как лучше поступить в этой ситуации — вносить ли исправления в учет?

Двойная оплата не положена

Работник имеет право предъявить больничный лист к оплате в течение 6 месяцев с даты его закрытия. При этом фирма должна выплатить по нему пособие вместе с ближайшей зарплатой (ч. 1 ст. 12, ч. 8 ст. 13 Федерального закона от 29.12.2006 № 255-ФЗ ).

Обратите внимание: пособие по временной нетрудоспособности назначается работнику для компенсации утраченного заработка за период болезни (подп. 2 п. 1 ст. 7 Федерального законаот 16.07.1999 № 165-ФЗ). Выплачивать сотруднику за эти дни одновременно и пособие, и зарплату нельзя (пост. ФАС ЗСО от 25.01.2010 по делу № А45-9720/2009, ФАС ДВО от 27.02.2010 № Ф03-778/2010).

Поэтому если работник в период болезни фактически трудился (и эти дни ему оплачивались как рабочие), то ФСС России просто не примет расходы по такому больничному листу к зачету.

Другое дело, если работник отсутствовал в связи с болезнью, но по каким-то причинам это выяснилось уже после начисления зарплаты и сдачи отчетности. И здесь у фирмы есть несколько вариантов решения проблемы.

Оставить все как есть

Если сумма расходов по «опоздавшему» больничному листу небольшая, то фирме проще не принимать его к оплате и не вносить исправления в учет.

Но имейте в виду: если этот больничный лист каким-нибудь образом обнаружится при проверке налога на прибыль, то компании могут доначислить налог, а также пени и штрафы за экономически необоснованные выплаты работнику в период болезни и лишние суммы страховых взносов.

Избежать претензий можно, если в коллективном или трудовом договоре с работниками предусмотреть доплату до фактического заработка на период болезни. В этом случае сумму доплаты можно учесть как расходы на оплату труда при расчете налога на прибыль (письмо Минфина Россииот 08.12.2010 № 03-03-06/2/209).

Исправления без «уточненки»

Но если ошибка связана с «переходящим» больничным, то компании, скорее всего, придется вносить исправления в учет. Например, если неправильно оплачены только первые дни такого больничного, которые пришлись на конец квартала.

И если в результате перерасчета сумма разницы оказалась совсем незначительной и декларация по налогу на прибыль за этот период еще не сдана, то можно ограничиться только внесением исправлений в учет.

Пример

После того как фирма сдала отчетность по страховым взносам за полугодие 2011 г., работник принес больничный лист, открытый 29 июня, а закрытый в июле. 29 и 30 июня компания ошибочно оплатила ему как рабочие дни — в размере 3000 руб. Бухгалтер фирмы сделал перерасчет за июнь и составил бухгалтерскую справку (допустим, сумма пособия за июнь — 600 руб.). При этом излишне выплаченные работнику суммы фирма решила отнести на прочие расходы, а пособие по временной нетрудоспособности начислить только за июль. На основании этой справки в учете делаются проводки:

ДЕБЕТ 20, 26, 44 КРЕДИТ 70

– 2400 руб. (3000 – 600) — сторнирована часть ошибочно начисленной зарплаты за июнь;

ДЕБЕТ 20, 26, 44 КРЕДИТ 69

– 1020 руб. (3000 руб. × 34%) — сторнирована часть ошибочно начисленных страховых взносов за июнь;

ДЕБЕТ 91-2 КРЕДИТ 70

– 2400 руб. — ошибочно начисленная сумма зарплаты учтена как прочие расходы;

ДЕБЕТ 91-2 КРЕДИТ 69

– 1020 руб. — ошибочно начисленная сумма страховых взносов учтена как прочие расходы.

В этом случае сумму лишних расходов — 3420 руб. (2400 + 1020) — необходимо исключить из расчета по налогу на прибыль за полугодие (или июнь) 2011 г. Поскольку эта ошибка привела к излишней уплате страховых взносов, компания не обязана подавать «уточненки» в ФСС России и ПФР.

Исправления с «уточненкой»

Если же в результате перерасчета разница между выплаченной работнику суммой и суммой пособия оказалась велика, то имеет смысл произвести зачет излишне уплаченных сумм и подать «уточненки» по страховым взносам.

Пример

После того как фирма сдала отчетность за полугодие 2011 г., работник принес четырехдневный больничный лист, закрытый 30 июня. За период с 27 по 30 июня в табеле отметки о больничном не было, поэтому компания оплатила ему эти дни как рабочие. Сумма оплаты за эти дни составила 16 000 руб.

Бухгалтер фирмы сделал перерасчет за июнь и составил бухгалтерскую справку. Сумма пособия по больничному листу — 4000 руб. в т. ч. 1000 руб.за счет средств ФСС России).

ДЕБЕТ 20, 26, 44 КРЕДИТ 70

– 16 000 руб. — сторнирована излишне начисленная зарплата за июнь;

ДЕБЕТ 20, 26, 44 КРЕДИТ 69

– 5440 руб. (16 000 руб. × 34%) сторнирована часть страховых взносов за июнь;

ДЕБЕТ 20, 26, 44 КРЕДИТ 70

– 3000 руб. начислено пособие по больничному листу за июнь (за счет средств работодателя);

ДЕБЕТ 69 КРЕДИТ 70

– 1000 руб. — начислено пособие по больничному листу за июнь (за счет средств ФСС России).

Излишне выплаченные работнику суммы компания может зачесть в счет зарплаты за июль. При этом проводки в учете делать не нужно: достаточно начислить сотруднику зарплату за июль в меньшем размере на основании данных бухгалтерской справки.

А для зачета излишне перечисленной суммы страховых взносов нужно подать «уточненки» в ПФР и ФСС России за полугодие, а также внести изменения в сведения персонифицированного учета.

Кроме того, фирма должна подать уточненную декларацию по налогу на прибыль за полугодие (июнь) 2011г. и доплатить пени.