Содержание

6.3. Генеральные соглашения и ликвидационный неттинг

Ликвидационный неттинг в отношениях из генерального договора является методом определения размера обязательств, применяемым при досрочном прекращении операций вследствие нарушения обязательств, банкротства или иного основания, предусмотренного договором.

Механизм ликвидационного неттинга запускается в случае, если одна из сторон воспользовалась своим правом досрочного прекращения обязательств.

Проведение ликвидационного неттинга включает в себя следующие этапы:

• прекращение обязательств на определяемую в соответствии с генеральным соглашением дату;

• расчет суммы обязательства;

• сальдирование сумм;

• по необходимости привлечение кредитной поддержки.

До недавнего времени при досрочном прекращении обязательств по основанию банкротства контрагента существовала опасность квалификации судом неттинга в качестве зачета. Согласно Закону о банкротстве в ходе каждой из процедур банкротства не допускается прекращение денежных обязательств должника путем зачета встречного однородного требования, если при этом нарушается очередность удовлетворения требований. Действия должника по исполнению обязательства зачетом могут быть признаны недействительными.

На данный момент Закон о банкротстве определяет, что обязательства из договоров, заключенных на основании генерального соглашения, прекращаются в порядке, предусмотренном этим соглашением. При этом указывается, что соглашение должно соответствовать одновременно:

• требованиям Закона о РЦБ;

• правилам организованных торгов;

• правилам клиринга.

Как договоры репо, так и договоры, являющиеся ПФИ, заключаемые на основе генерального соглашения, должны быть заключены не ранее даты:

• назначения временной администрации;

• принятия судом решения о введении одной из процедур банкротства (de facto наблюдения);

• отзыва лицензии на осуществление банковских операций.

Важным требованием к договору, заключаемому на основе генерального соглашения, является указание на то, что одной из сторон (выгодоприобретателем) договора является:

• российское юридическое лицо;

• Банк России;

• иностранное юридическое лицо с местом учреждения в государствах, с уполномоченными органами которого ЦБ РФ (ФСФР) заключило соглашение по порядку взаимодействия, а также в государствах, являющихся членами ОЭСР, ФАТФ, Манивэл, наблюдателями ФАТФ;

• центральный банк иностранного государства, иностранное государство, субъект иностранного федеративного государства, административно-территориальное образование иностранного государства из перечня государств, указанных в предыдущем пункте;

• международная финансовая организация;

• Российская Федерация, субъекты Российской Федерации, муниципальные образования;

• владельцы инвестиционных паев ПИФов.

Кроме того, запись о заключении каждого договора репо или каждого дериватива должна быть внесена в реестр, ведение которого осуществляется СРО РЦБ, клиринговой организацией или фондовой биржей. Порядок ведения данного реестра регулируется подзаконными актами ФСФР.

Порядок прекращения обязательств в генеральном соглашении должен предусматривать:

• прекращение обязательств по всем договорам, заключенным в соответствии с соглашением;

• прекращение обязательств на дату, определенную в соответствии с соглашением, либо на дату, предшествующую принятию судом решения о признании должника банкротом, а для кредитной организации отзыву лицензии на осуществление банковских операций. В соответствии с российской стандартной документацией обязательства сторон по всем срочным сделкам прекращаются автоматически в рабочий день, непосредственно предшествующий дню наступления банкротства;

• нетто-обязательство не должно включать в себя возмещение убытков в форме упущенной выгоды и взыскание неустоек. Представители ISDA обоснованно обращают внимание на недостаточную конкретизацию данного пункта, который не позволяет сделать вывод о допустимости включения в нетто-обязательство процентов, начисляемых на неуплаченные суммы, затрат на финансирование и расходов, связанных с прекращением сделки.

На данный момент кредиторы по нетто-обязательству являются кредиторами третьей очереди наряду с иными «непривилегированными» кредиторами.

Пример неттинга

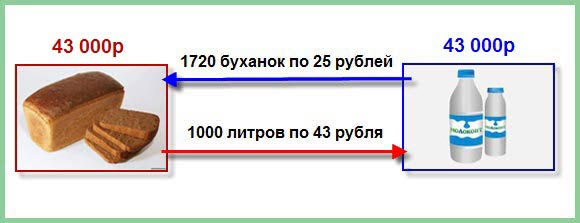

Ну а теперь представим ситуацию, при которой партнеры договорились о том, что одна из сторон сделки поставит другой стороне молоко по цене 43 рубля за 1 литр.

В то время, как другая сторона поставит первой хлеб по цене 25 рублей за 1 буханку.

Предположим, что первая сторона поставила противоположной 1 тонну молока, общая стоимость которой составит 43 000 рублей, а вторая – 1720 буханок, что тоже будет стоить 43 000 рублей.

Если стороны договорятся о неттинге, то каждая из них не будет ничего не должна противоположной, так как размер обязательств каждой из них является взаимно равным.

Подобный способ взаимозачета может быть применен к валютным сделкам, когда происходит сокращение их количества посредством укрупнения.

Такая форма перерасчета встречных требований может быть использована и в банке, когда случается взаимная компенсация активов и требований между филиалами одного кредитного учреждения либо между несколькими финансово-кредитными организациями.

Под подобным способом перерасчета встречных финансовых претензий может подразумеваться процедура взаимозачета встречных требований и по ценным бумагам либо финансовым средствам.

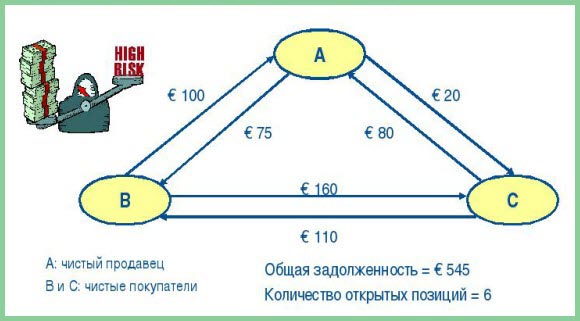

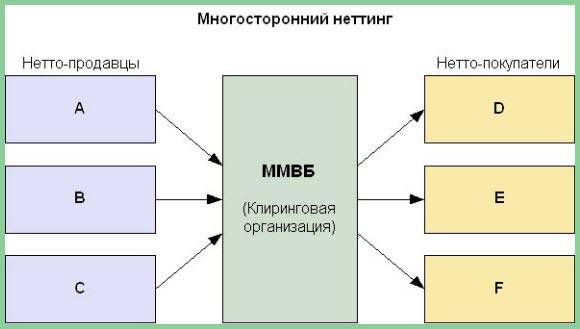

Зачет встречных финансовых претензий может быть, как двусторонним, так и многосторонним, и может быть применен в самых разных сферах деятельности. К примеру, при осуществлении платежей стороны прибегают к расчетному неттингу, что позволяет сократить операционные риски и т.п.

Конечной целью применения такого метода является выплата каждой из сторон, участвующих в соглашении, нетто-баланса (конечного остатка) после того, как будут соотнесены размеры задолженности.

Типы неттинга

На сегодняшний день в мировой практике очень широкое распространение получили такие типы зачета, как расчетный, ликвидационный и новационный.

- Расчетный используется сторонами для того, чтобы сократить риски, возникающие в ситуации, когда сторона производят расчет. Он применим к той задолженности, срок погашения которой уже наступил.

- Что касается ликвидационного, то он применяется в случае дефолта одной из сторон, что приводит к недействительности сделки.

- И, наконец, если говорить о новационном, то он подразумевает замену некоторых прежних обязательств каким-либо новым, что необходимо исполнить в будущем. Такой тип обозначенного инструмента применяется довольно редко.

В общем и целом следует отметить, что преимущества в использовании указанного инструмента взаиморасчетов для каждой из сторон, которые подписали соглашение, заключаются в следующем:

- Отсутствует необходимость в предоставлении обеспечения на сумму, равную общему объему задолженности и прохождении процедуры взыскания заложенного имущества;

- Простота процедуры;

- Позволяет точно определить сумму, подлежащую к выплате, если сумма требований сторон исчисляется в денежном выражении.

В современном финансовом мире ежедневно совершается огромное число сделок на внушительные суммы. И обозначенный инструмент как раз позволяет ускорить процедуру взаиморасчетов между участниками сделки.

На этом дорогие друзья я заканчиваю тему. Надеюсь, что тема была раскрыта и полезной для вас . Чтобы не пропустить интересные темы блога, подписывайтесь на мои обновления и делитесь статьей с друзьями в социальных сетях.

До новых встреч уважаемые читатели.

С вами был, Руслан Мифтахов