Содержание

- Принято выделять следующие преимущества лизинга для лизингополучателя

- Преимущество лизинга для лизингополучателя.

- Функции лизинга

- Преимущества и недостатки лизинга

- Сравнительная характеристика лизинга с альтернативными методами финансирования

- Налоговые льготы по договору лизинга

- Преимущества лизинга перед арендой

- Налоговые риски возвратного лизинга

- Какие выгоды имеет лизингополучатель

- Преимущества

- Для лизингодателя

- Налоговые

- Недостатки

- Меньший срок рассмотрения заявки на получение лизинга

- Недостатки лизинга

Принято выделять следующие преимущества лизинга для лизингополучателя

· лизинг предполагает 100%-ное финансирование, кроме того, не требуется быстрый возврат всей суммы долга;

· даже если у арендатора нет значительных финансовых ресурсов, лизинг позволит ему реализовать довольно крупный проект;

· если проект арендатора отличается низкой доходностью, он может воспользоваться возвратным лизингом и обеспечить себе льготное налогообложение прибыли;

· лизинговая сделка оформляется намного проще, чем альтернативная ему ссуда в банке. Таким образом, при отсутствии средств лизинг более доступен арендатору, чем кредит в банке;

· при использовании лизинга в активе арендатора находится больше свободных средств, чем при покупке того же объекта. Благодаря этому на развитие бизнеса можно затратить намного больше средств;

· лизингополучатель имеет возможность получить дополнительные займы, так как лизинг не затрагивает соотношения собственных и заемных средств;

· государственная политика направлена на поощрение и расширение лизинговых операций, так как лизинг способствует реализации продукции производства, что выгодно для государства;

· минимизация налога на прибыль за счет включения лизинговых платежей на затраты;

· минимизация налога на имущество за счет ускоренной амортизации;

· возмещение НДС, уплаченного в лизинговых платежах;

· оперативные сроки оформления документации лизинговой сделки (от 3 дней);

· сроки лизинговых контрактов – от 6 месяцев до 5-ти лет;

· гибкий график выплат;

· возможность оперативного обновления производственных мощностей без отвлечения значительных сумм оборотных средств.

Приобретение оборудования по лизингу не требует от лизингополучателя немедленного вложения средств. Предмет лизинга оплачивается в рассрочку из средств, полученных в результате использования в производственном процессе имущества, приобретенного по лизингу. Лизинговые платежи в полном объеме относятся на себестоимость продукции (работ, услуг) лизингополучателя (постановление Правительства РФ от 20.11.95 #1133, закон «О лизинге», п. 6 ст. 28, п. 3 ст. 29) и соответственноснижают налогооблагаемую базу по налогу на прибыль.

Использование механизма ускоренной амортизации оборудования лизингодателем (согласно п. 3 ст. 31 закона «О лизинге» применяется коэффициент ускоренной амортизации до трех) позволяет:

· уменьшить сумму налога на имущество, налогооблагаемой базой для которого является остаточная стоимость оборудования;

· осуществить экономию по выплатам налога на прибыль на начальных этапах реализации инвестиционного проекта, что дает возможность получить дополнительную выгоду при учете временной стоимости денег (фактор дисконтирования).

Преимущества лизинга для лизинговых компаний:

· Так как арендатору не принадлежит право собственности на передаваемое в лизинг имущество, лизингодатель может использовать это в собственных целях (например, в качестве дополнительной гарантии возврата кредитных средств).

· В случае применения ускоренной амортизации предмет лизинга обладает высокой ликвидационной стоимостью, благодаря чему ее возврат после окончания срока договора может принести достаточно большую прибыль.

· Лизингодателю принадлежит основная роль при подготовке и проведении лизинговой сделки. Он оказывает лизингополучателю определенные услуги, за которые последний обязан заплатить.

· Так как инвестиции выступают в натуральной (имущество), а не денежной форме, это в значительной мере снижает риск невозврата средств.

· Лизингодатель имеет возможность привлечения дополнительных материальных ресурсов для расширения своей деятельности посредством передаваемого в лизинг имущества.

Имущество, находящееся в собственности у лизинговой компании, а у лизингополучателя – во временном владении и пользовании, защищено от притязаний кредиторов последнего (преимущество разделения имущественной и операционной составляющих коммерческих рисков). В случае если лизинговое имущество отражается на балансе лизингодателя, лизингополучатель не «утяжеляет» свой баланс, что улучшает его финансовые показатели и предоставляет дополнительные возможности для привлечения заемных средств.

В то же время лизинговая форма наряду с достоинствами имеет ряд недостатков:

· лизингополучатель ответственен за состояние лизингового объекта в процессе его эксплуатации, то есть существует риск преждевременного старения имущества;

· перед совершением лизинговой сделки предстоит предварительная работа по ее экспертизе;

· лизингополучатель не является собственником основных средств, арендуемых на условиях лизинговой сделки, и не может использовать их в качестве залога при получении займа;

· лизинговая сделка сложна тем, что в ней участвует большое количество субъектов (например, продавец объекта лизинга, который непосредственно изготавливает машины и оборудования, передаваемые в лизинг, а так же банки, кредитующие лизингодателя и выступающие гарантами сделок, страховые компании, которые страхуют выданные кредиты на приобретения оборудования от возможных рисков неплатежей лизингополучателя лизингодателю, а так же брокерские и другие посреднические фирмы.);

· несмотря на то, что в результате научно-технического прогресса оборудование, переданное в лизинг, может морально устареть за период лизинговой сделки, арендные платежи не прекращаются до конца контракта;

· осуществляя международные мультивалютные лизинговые сделки, лизингополучатель не имеет защиты от валютных рисков;

· если оборудование вышло из строя в период действия лизингового договора, платежи, несмотря ни на что, должны производиться в установленные сроки.

Таким образом, лизинг (финансовая аренда) является наиболее гибким инструментом привлечения заемных ресурсов. Обеспечение финансирования в точном соответствии с потребностью в активах, учет специфических особенностей клиента, возможность выбора способа, размера и периодичности уплаты лизинговых платежей делает лизинговую схему оптимальным способом модернизации производства и расширения деятельности компании.

Эффективность лизинга

При анализе и оценке эффективности лизинга для лизингополучателя учитываются не только экономия средств, но и другие его перечисленные преимущества. Для этого используется система частных и обобщающих показателей: прирост объема продукции, повышения ее качества и конкурентоспособности, рост производительности труда, прибыли, рентабельности, сокращение срока окупаемости затрат другие.

Одним из критериев эффективности лизинга является рентабельность лизинга – это отношение суммы полученной прибыли к сумме затрат по лизингу.

|

СРОК ОКУПАЕМОСТИ ЛИЗИНГА для предприятия-лизингополучателя определяется отношением суммы лизинговых платежей к среднегодовой сумме дополнительной прибыли от применения арендуемых средств. |

Прирост прибыли за счет использования лизингового оборудования можно определить одним из следующих способов, путем умножения:

· фактической суммы прибыли на удельный вес выпущенной продукции на лизинговом оборудовании;

· затрат по лизингу на фактический уровень рентабельности издержек предприятия;

· снижения себестоимости единицы продукции, произведенной на лизинговом оборудовании, на фактический объем продаж этой продукции.

Эффективность лизинга для лизингодателя также оценивается с помощью показателей чистой прибыли, рентабельности и срока окупаемости инвестиций в лизинговые операции. Рентабельность определяется отношением чистой прибыли к затратам по лизингу в целом и по каждому договору. Срок окупаемости затрат по лизингу можно установить, если величину этих затрат разделить на среднегодовую сумму чистой прибыли от лизинга. Анализируется также степень риска на основании изучения платежеспособности арендаторов и своевременности выполнения договорных обязательств по предыдущим контрактам.

В процессе анализа необходимо сравнить фактические показатели эффективности лизинга с показателями по договору, установить отклонения и их причины, а также учесть их при заключении следующих сделок.

Преимущество лизинга для лизингополучателя.

12

Введение. 3

Глава 1. Теоретические основы механизма лизинга как способа обновления имущества предприятия. 5

1.1 Сущность лизинга. Значение лизинга для эффективного развития предприятия и предпосылки его применения. 5

1.2 Механизм лизинга, его виды и виды платежей. 8

1.3 Преимущество лизинга для участников. 14

Глава 2. Изучение состояния рынка лизинговых услуг Российской Федерации за 2015-2016 гг. 18

2.1 Анализ динамики сделок лизинга в Российской Федерации за 2015-2016 гг. 18

2.2 Анализ портфеля лизинговых услуг лизинговых компаний. 25

2.3 Анализ рейтинга лизинговых компаний Российской Федерации и условий сделок лизинга. 31

Глава 3. Перспективы развития лизинга в Российской Федерации в целях обновления имущества предприятия. 38

Заключение. 45

Список использованных источников. 47

Приложения 50

ВВЕДЕНИЕ

Данная тема, безусловно, является актуальной в современный период времени, поскольку лизинговая деятельность – понятие новое для России и еще не оцененное до конца.

Лизинг – широко применяемый инструмент в мировой практике, но весьма ограниченно в России. С одной стороны, лизинг представляет собой новый финансовый продукт, предлагаемый субъектами финансовой деятельности. С другой стороны – рыночный финансовый инструмент, который стимулирует оживление экономики, предпринимательской деятельности и малого бизнеса. Однако до настоящего времени потенциал лизинга в России используется недостаточно. Даже несмотря на увеличивающийся интерес хозяйствующих субъектов к новому рыночному инструменту привлечение капитала и способа обновления имущества предприятия, значение лизинга до сих пор недооценивается.

Лизинг, как способ обновления имущества предприятия, представляет собой один из способов обновления основных средств организации. В этом смысле лизинг позволяет получить предприятию в свое собственное распоряжение средства (как движимые, так и недвижимые), не становясь собственником этого средства и не покупая его.

Лизинговая деятельность также играет большую роль в экономике страны. Расширение рынка лизинговых услуг может сыграть значительную роль в минимизации негативных и кризисных явлений. Так, лизинг способствует формированию эффективного механизма инвестиционной политики. Одновременно лизинг в современных условиях может стать важным инструментом активации и расширения инновационной деятельности предприятий, используя прогрессивную технику, обеспечить расширение ассортимента выпускаемой продукции, завоевывающие новые сегменты внешнего и внутреннего рынков, и в конечном итоге стать инструментов управления конкурентоспособностью отечественной продукции.

Целью данной курсовой работы является изучение лизинга как способа обновления имущества предприятия в Российской Федерации и анализ их состояния в динамике за 2015-2016 гг.

Для выполнения цели были поставлены следующие задачи:

1. Рассмотреть теоретические основы механизма лизинга как способа обновления имущества предприятия, его виды и преимущества, а также виды лизинговых платежей;

2. Изучить состояние рынка лизинговых услуг в Российской Федерации в период с 2015 по 2016 гг.: динамику сделок лизинга, структуру портфеля, рейтинг и условия лизинговых компаний;

3. Выявить перспективы развития лизинга в Российской Федерации.

Объектом исследования является состояние отечественного рынка лизинговых услуг РФ.

Предметом исследования выступает механизм функционирования лизинговой деятельности в России.

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МЕХАНИЗМА ЛИЗИНГА КАК СПОСОБА ОБНОВЛЕНИЯ ИМУЩЕСТВА ПРЕДПРИЯТИЯ

1.1 Сущность лизинга. Значение лизинга для эффективного развития предприятия и предпосылки его применения

Сегодня весь мир, а развитые страны особенно, живут по принципу «берешь и пользуешься сегодня, а платишь завтра». К этому выражению можно отнести и аренду, и кредит, и отсроченный платеж, и лизинг. Наиболее перспективным путем приобретения имущества из всего перечисленного является лизинг, посредством которого во всем развитом мире приобретается более 50% основных средств предприятия.

Лизинг, по мнению многих правоведов, появился в США в середине XIX в., а в других странах Запада нашел свое широкое распространение в середине XX в. как юридический институт, который был призван регулировать новые формы инвестирования денежных средств в экономику, связанные с использованием такого способа, как приобретение финансовыми организациями по просьбе промышленных фирм машин и оборудования с последующей передачей их этим фирмам в аренду .

Сам термин происходит от английского слова «leasing» – аренда. В английском языке существует понятие оперативного и финансового лизинга. Оперативный лизинг соответствует понятию обыкновенной аренды в российском законодательстве, а финансовый лизинг означает финансовую аренду, или, иначе говоря, лизинг. Поэтому употребляя термин «лизинг» в России нужно иметь в виду финансовую аренду или то, что соответствует английскому «financial leasing» .

В российской практике до настоящего времени термин «лизинг» трактуется по-разному. Очень часто лизинг полностью ассоциируют с долгосрочной арендой. Другие считают лизинг одной из форм долгосрочной аренды, или отождествляют лизинговые отношения с наемными рабочими или подрядными отношениями. Некоторые считают, что лизинг представляет собой некую схему минимизации налогообложения .

Лизинг – это комплекс имущественных и экономических отношений, возникающих в связи с приобретением в собственность имущества и последующей сдачей его во временное пользование за определенную плату .

Лизинг – вид финансовых услуг, форма кредитования при приобретении основных фондов предприятиями или очень дорогих товаров физическими лицами.

Лизинг (согласно Федеральному закону от 29.10.1998 N 164-ФЗ «О финансовой аренде (лизинге)») – это совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, а том числе приобретением предмета лизинга .

Федеральный закон также дает определение таким понятиям, как лизинговая деятельность и договор лизинга.

Лизинговая деятельность – вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг .

Договор лизинга – договор, в соответствии с которым арендодатель (лизингодатель) обязуется приобрести в собственность указанное арендатором (лизингополучателем) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование .

Объекты и субъекты лизинга представлены на рисунке 1.1.

Рис. 1.1 Субъекты и объекты лизинга

Предприятию не обязательно иметь в собственности имущество, чтобы успешно функционировать и получать прибыль. Достаточно просто располагать правом использования этого имущества в течении определенного срока. Этот момент и является главным, когда предприятия решают воспользоваться услугами лизинговых компаний. Ведь не все предприятия располагают необходимыми средствами для приобретения оборудования в собственность. Взять оборудование в лизинг – самое эффективное и правильное решение со стороны малых предприятий. Сумма, которую лизингополучатель будет платить лизингодателю не сильно велика, проценты по лизингу тоже. Поэтому при эффективном и грамотном использовании оборудования можно не только покроет его полную стоимость, но и получить немаленькую прибыль.

К основным достоинствам лизинга основных фондов предприятия относят возможность :

· быстро обновить основные фонды предприятия, используя дорогостоящее имущество, наукоемкие технологии без крупномасштабных единовременных вложений;

· использовать гибкие формы выплаты лизинговых платежей, выбрать наиболее подходящую и выгодную стратегию по их уплате;

· относить лизинговые платежи на себестоимость производимой продукции, уменьшая при этом налоговую базу;

· реализовать преимущества льготного налогообложения и начисления амортизации.

Таким образом, лизинг – это комплекс имущественных отношений, которые возникают в связи с приобретением имущества и последующей его передачей во временное пользование. Лизинг является одним из самых эффективных инструментов развития предприятия, так как имеет минимальные риски для лизингополучателя, уменьшает налоговую базу и, самое главное, посредством лизинга быстро обновляется имущество предприятия, используя минимальные денежные вложения.

1.2 Механизм лизинга, его виды и виды платежей

Как уже было сказано ранее, лизинговая сделка предполагает наличие трех субъектов: лизингодателя, лизингополучателя и продавца.

Лизингодателем может быть физическое или юридическое лицо, осуществляющее лизинговую деятельность. Согласно постановлению Правительства России от 24.12.1994 г. N 1418, лизинговая деятельность требует лицензирования в Министерстве Экономики России. Лизингополучателем также может быть любое физическое или юридическое лицо. Продавцом может быть предприятие-изготовитель, торговая организация или другое юридическое лицо, а также физические лица, продающие имущество, являющее объектом лизинга. Любой из субъектов лизинга может быть, как резидентом, так и нерезидентом РФ .

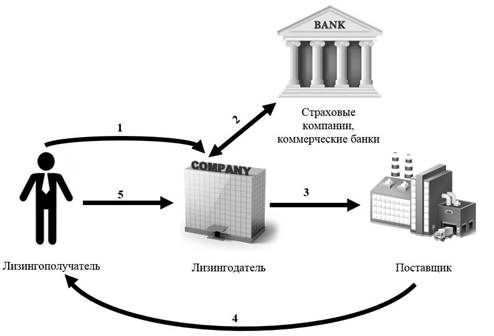

Рассмотрим механизм осуществления лизинговой сделки более подробно (рис. 1.2).

Рис. 1.2 Механизм лизинга

1 – будущий лизингополучатель, который нуждается в определенном имуществе, обращается к лизингодателю за этим имуществом;

2 – лизингодатель обращается в страховые компании, коммерческие банки за для того, чтобы минимизировать убытки от утраты и порчи имущества, приобретенного на основе договора лизинга, составляется договор страхования.

3 – лизингодатель обращается к поставщику за поставкой интересующего его имущества;

4 – поставщик передает имущество лизингополучателю на оговоренных условиях с лизингодателем;

5 – лизингополучатель совершает платежи в соответствии с оговоренными условиями.

В зависимости от срока использования оборудования и объемов обязанностей лизингодателя выделяют финансовый и оперативный лизинг.

Финансовый лизинг– вид лизинга, при котором лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и передать лизингополучателю данное имущество в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование . Срок, на который выдается имущество во временное пользование, приближается к сроку эксплуатации и амортизации всей или большей части имущества. Как правило, обязанность по техническому обслуживанию и страхованию ложится на лизингополучателя. Этот вид лизинга является наиболее распространенным в мире и содержит в себе множество различных форм, которые получили самостоятельное название.

Оперативный лизингхарактеризуется тем, что срок лизинга короче, чем нормативный срок службы имущества, и лизинговые платежи не покрывают его полной стоимости. То есть, данный вид лизинга предполагает многоразовую передачу и пользование имущества. При выборе такого вида лизинга, лизингополучатель стремится избежать рисков, связанных с владением имуществом (его моральное старение, поломки, снижение рентабельности, увеличение прямых и косвенных затрат и т.п.) .

В зависимости от состава участников сделки лизинг подразделяется на прямой, косвенный, раздельный и возвратный.

Прямой лизингподразумевает, что производитель оборудования самостоятельно сдает объект в аренду, то есть поставщик и лизингодатель выступают в одном лице.

Косвенный лизингхарактеризуется передачей имущества через посредника, то есть лизингодателя или лизинговую компанию.

Раздельный лизингявляется одной и наиболее сложных форм лизинга и характеризуется участием множества сторон. Такой вид лизинга распространяется как форма финансирования крупномасштабных объектов (авиатехника, морские и речные суда, буровые платформы и т.п.).

Возвратный лизингявляется вариантом прямого лизинга, где лизингополучатель и поставщик выступают в одном лице. Идея состоит в том, предприятие, нуждающееся в оборотных средствах и не имеющая возможности получить их, продает имеющееся имущество лизинговой компании, тем самым обеспечивая себе оборотные средства. Далее лизинговая компания сдает его в лизинг этому же предприятию. Таким образом, у предприятия появляются оборотные средства, и оно может продолжать пользоваться своим же оборудованием.

В зависимости от типа финансирования лизинг разделяется на срочный, возобновляемый и револьверный (рис. 1.3).

Рис. 1.3 Виды лизинга по типу финансирования

В зависимости от сектора рынка, где проводятся лизинговые операции различают международный и внутренний лизинг .

Международный лизингподразумевает, что, хотя бы одна из сторон является иностранным представителем.

Внутренний лизинг– это вид лизинга, где все участники сделки являются резидентами одной страны.

Важной частью лизинговой сделки является лизинговый платеж.

Федеральный закон N 164-ФЗ «О финансовой аренде (лизинге)», дает следующее определение лизинговому платежу: «Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных с оказанием других предусмотренных договором лизинга услуг, а также доход лизингодателя» .

Иначе говоря, под лизинговым платежомпонимается плата за владение и пользование предоставленным по договору лизинга имуществом. В состав лизингового входит следующее (см. рис. 1.4).

Рис. 1.4 Состав лизингового платежа

Лизинговые операции отличает разнообразие лизинговых платежей, которые могут различаться в зависимости от договоренности участников сделки по своей форме, методу начисления, периодичности внесения и способу осуществления (рис. 1.5) .

Рис. 1.5 Классификация лизинговых платежей

Таким образом можно сделать вывод, что лизинговый механизм представлен как разнообразный инструмент, с помощью которого можно обновлять имущество предприятий. В соответствии со сферой деятельности организации можно подобрать наиболее подходящий вид лизинга, выбрать форму, периодичность, метод начисления и способ уплаты платежей. В настоящее время в России чаще всего используется именно финансовый лизинг, поскольку он позволяет не отвлекать из оборота средства для покупки нового оборудования. Внедрение оборудования по лизинговой схеме и получение соответствующей экономии позволяет получить дополнительные средства на развитие существующей технологической базы. Вместе с тем, современное оборудование позволяет повысить производительность труда и качество продукции, что способствует росту прибыли.

1.3 Преимущество лизинга для участников

В настоящее время лизинг считается одним из самых быстрых и эффективных механизмов обновления имущества предприятия. В отличии от привычного всем кредита, оформить лизинговую сделку можно на несколько объектов движимого или недвижимого имущества. Именно лизинг подходит для обновления имущества предприятий и вот почему.

Во-первых, на оформление лизинговой сделки уходит намного меньше времени, чем на получение того же банковского кредита. Во-вторых, лизинговая сделка не требует огромных первоначальных вложений, как, например, покупка нового оборудования. В-третьих, многие лизинговые компании часто дают отсрочки по выплате платежей и помогают своим клиентам справиться с трудностями.

Преимущества от лизинговой сделки есть, как и у лизингополучателя, так и у лизингодателя и поставщика. Рассмотрим их поподробнее .

Преимущество лизинга для лизингополучателя.

1. Возможность экономии средств, так как полная оплата имущества, взятого в лизинг, не требуется.

2. Преимущества в учете арендуемого имущества:

· лизинговые платежи, которые уплачивает лизингополучатель, учитываются у него в себестоимости. Иначе говоря, средства на уплату лизинговых платежей формируются еще до образования облагаемой налогом прибыли;

· возможность получать лизингополучателем дополнительные займы не снижается, поскольку лизинг не увеличивает долг в балансе лизингополучателя и не затрагивает соотношение собственных и заемных средств;

· учет и амортизация имущества, взятого в лизинг, отражается на балансе лизингодателя.

3. Сделка полностью финансируется лизингодателем, следовательно, снижение потребности в собственном капитале.

4. Лизинг часто является единственным источником для организаций, которые еще не имеют достаточных активов для осуществления самостоятельной покупки оборудования, следовательно, вытекает такое преимущество, как доступность средств.

5. Гибкость системы платежа – лизингодатели адаптируют платеж к возможному движению средств лизингополучателя.

6. Ускоренная амортизация объекта лизинга – расширяется возможность оперативного обновления устаревшего имущества, снижается налогооблагаемая прибыль.

7. Время – срок лизинговых сделок может быть значительно больше, чем срок кредита.

8. Увеличивается производственный потенциал и совершенствуются технологии производства.

9. Широкий ассортимент выбора объекта лизинга. Иначе говоря, лизинг повышает гибкость при выборе лизингополучателем имущества.

>Преимущества лизинга

Функции лизинга

Лизинг представляет собой операцию, связанную с приобретением арендодателем в собственность указанного арендатором имущества у определенного им продавца и предоставлением арендатору этого имущества за плату во временное владение и пользование для предпринимательских целей.

Лизинг играет важную роль в экономике, которая выражается в функциях, выполняемых лизингом:

Финансовая функция — проявляется в том, что лизинг в отличие от обычно покупки имущества дает возможность лизингополучателю использовать необходимые ему средства производства без единовременной оплаты их полной стоимости.

Производственная функция — связана с тем, что лизинг позволяет лизингополучателю применять дорогостоящую передовую технику в условиях ее быстрого морального старения. Это эффективный способ материально-технического снабжения производства и доступа к новейшей технике, к результатам научно-технического прогресса. Также лизинг дает возможность лизингополучателю, работающему в сезонных отраслях экономики (например, в сельском хозяйстве), использовать сезонную технику только в том периоде, в котором в этом возникает необходимость.

Сбытовая функция — проявляется в том, что лизинг позволяет производителям оборудования расширить круг потребителей и освоить новые рынки сбыта, вовлекая в сферу лизинга тех, кто не может сразу купить то или иное имущество.

Функция использования налоговых и амортизационных льгот — выражается в предоставлении государством участникам лизинговых правоотношений некоторых налоговых и амортизационных льгот, которые дают возможность производителю товаров, работ, услуг уменьшать свои издержки.

Преимущества и недостатки лизинга

Основными преимуществами лизинга являются следующие:

- он обеспечивает финансирование инвестиционной операции в полном объеме и не требует немедленного осуществления платежей, что позволяет приобретать дорогостоящие активы без отвлечения значительных объемов средств из хозяйственной деятельности;

- формально предприятию проще получить активы по лизингу, чем ссуду на их приобретение, так как предмет лизинга при достаточной ликвидности может одновременно выступать в качестве залога;

- это более гибкий источник, чем ссуда, так как предоставляет возможность обеим сторонам выработать удобную схему выплат (например, лизинговые платежи могут осуществляться после получения выручки от реализации товаров, произведенных на арендованном оборудовании, учитывать сезонность бизнеса и т.п.);

- он допускает различные формы и виды обеспечения;

- он снижает риски, связанные с владением активами;

- лизинговые платежи относятся на издержки производства (себестоимость) лизингополучателя в полном объеме и, соответственно, снижают налогооблагаемую прибыль;

- полученные активы, как правило, не числятся у лизингополучателя на балансе, что освобождает его от уплаты налога на это имущество;

- он обеспечивает возможность получения квалифицированного сервисного и технического обслуживания и др.

К специфическим недостаткам лизинга можно отнести следующие:

- конечная стоимость лизинга получается обычно более высокой, чем покупка оборудования в кредит;

- необходимость внесения аванса в размере 25-30% от стоимости сделки;

- платежи носят обязательный характер и производятся в установленные сроки независимо от состояния оборудования и результатов хозяйственной деятельности;

- выгоды от ускоренной амортизации оборудования достаются лизингодателю;

- увеличиваются финансовые риски предприятия;

- требуются дополнительные гарантии или залог;

- юридическая сложность сделки и др.

Преимущества лизинга для лизингополучателя

- с помощью лизинга предприятие получает возможность решить проблему нехватки денежных средств по покупке оборудования;

- отнесение лизинговых платежей на себестоимость продукции позволяет уменьшить налогооблагаемую базу по налогу на прибыль;

- участники лизинговой операции могут применять механизм ускоренной амортизации с коэффициентом не более 3;

- лизинг позволяет лизингополучателю более оперативно обновлять производственные мощности;

- лизингодатели располагают хорошей маркетинговой информацией о состоянии рынка и качественных характеристиках товара;

- в отличие от кредита при лизинге возврат средств возможен в форме продукции, произведенной на полученном по договору лизинга оборудовании;

- гибкость проведения лизинговых платежей с учетом характера использования предмета лизинга, срока использования;

- низкая вероятность отказа лизингополучателя от выполнения обязательств по договору лизинга;

- возможность получения льгот по уплате таможенных платежей в случае использования схемы международного импортного финансового лизинга.

Необходимо учесть, что несмотря на все вышеперечисленные преимущества, у лизинга имеются и недостатки:

- лизинг представляет собой сложную сделку и требует согласования интересов большого количества ее участников;

- в некоторых отраслях оборудование может устареть раньше, чем закончится срок действия договора;

- предприятие приобретает право распоряжения имуществом только после выполнения всех обязательств по договору лизинга.

Преимущества лизинга для лизингодателя

- Безопасность сделки — право собственности на актив остается за лизингодателем.

- Согласованность расходов — расходы и доходы от инвестиций идут параллельно.

- Четкая определенность лизинговых платежей.

- Уменьшение негативных последствий изменения конъюнктуры рынка — устанавливаются долгосрочные отношения с пользователем и относительно стабильные лизинговые платежи.

- Возможность использования налоговых льгот.

Преимущества лизинга для продавца (производителя) имущества

- Проведение активного маркетинга.

- Установление обратной связи — оперативное выявление конструктивных недостатков оборудования.

- Снятие риска неплатежа — оплату и гарантии берет на себя лизинговая компания.

- Средство эффективной рекламы.

- Повышение спроса на вспомогательное оборудование.

- Ускорение темпа обновления выпускаемой модели.

- Уменьшение негативных последствий изменения конъюнктуры рынка.

Сравнительная характеристика лизинга с альтернативными методами финансирования

| Методы финансирования | Преимущества | Недостатки |

| Лизинг |

|

|

| Банковский кредит | Налоговая льгота по инвестированию средств в основные фонды в размере выплачиваемых процентов по ссуде и капитальной суммы. |

|

| Покупка |

|

|

| Коммерческий кредит |

|

|

Налоговые льготы по договору лизинга

Заключение договора лизинга позволяет сэкономить сразу несколько налогов. При этом основным преимуществом использования такого договора является оптимизация налога на прибыль. Поскольку в отношении основных средств, являющихся предметом договора лизинга, компания вправе применять коэффициент ускоренной амортизации, но не выше 3 (подп. 1 п. 2 ст. 259.3 НК РФ). Это позволит гораздо быстрее учесть расходы на приобретение объекта. Правда, право на ускоренную амортизацию имеется только по объектам, относящимся к четвертой амортизационной группе и выше.

К тому же лизинговые платежи учитываются при расчете налога на прибыль в полном объеме (подп. 10 п. 2 ст. 264 НК РФ). Если объект учитывается на балансе лизингополучателя, то лизинговые платежи учитываются в расходах за минусом амортизации (подп. 3 п. 2 ст. 253 НК РФ).

Кроме того, за счет ускоренной амортизации объекта лизинга в бухгалтерском учете появляется возможность существенно сократить базу по налогу на имущество. Ведь именно по данным бухучета определяется сумма налога на имущество, отраженная в налоговой декларации и подлежащая уплате в бюджет. При этом компания вправе применять специальный коэффициент только при начислении амортизации способом уменьшаемого остатка (п. 19 ПБУ 6/01, утв. приказом Минфина России от 30.03.01 № 26н). Помимо этого, лизингополучатель вправе принять к вычету НДС (ст. 171 НК РФ), уплаченный в составе лизинговых платежей.

Напомним, что переданный лизингополучателю объект может учитываться как на балансе лизингодателя, так и на балансе лизингополучателя (п. 1 ст. 31 Федерального закона от 29.10.98 № 164-ФЗ «О финансовой аренде (лизинге)», далее — Закон о финансовой аренде). Причем условие о том, на чьем балансе будет находиться имущество, является очень важным. Поскольку начислять амортизацию с коэффициентом ускорения будет именно та сторона, на балансе которой будет учитываться объект (п. 10 ст. 258 НК РФ). Опять же, сэкономить налог на имущество за счет ускоренного уменьшения остаточной стоимости объекта в бухучете сможет именно балансодержатель предмета лизинга.

В отдельных регионах действуют сниженные ставки по налогу на имущество (п. 1 ст. 380 НК РФ). То есть ниже максимальной ставки, равной 2,2%. Следовательно, если балансодержатель зарегистрирован в льготном регионе, то он может снизить свои налоговые обязательства. По сути, для получения экономии балансодержателем может стать любой субъект, не являющийся плательщиком налога на имущество, например «упрощенец» или «вмененщик» (п. 2 ст. 346.11 и п. 4 ст. 346.26 НК РФ). Кроме того, в качестве лизингополучателя может выступать и индивидуальный предприниматель для которого применяются ставки налога на имущество для физлиц. Это также позволит получить экономию, так как ставки для физлиц ниже, чем для юридических (п. 2 ст. 15, п. 4 ст. 12 НК РФ и Закон г. Москвы от 23.10.02 № 47).

Более того, транспортный налог уплачивает та сторона договора лизинга, на которую зарегистрировано транспортное средство (ст. 357 НК РФ). Поэтому зарегистрировать автомобиль, переданный по договору лизинга, можно как на лизингодателя, так и на лизингополучателя. Этот вопрос стороны согласовывают при заключении договора лизинга (п. 2 ст. 20 Закона о финансовой аренде и п. 48.1 Правил, утв. приказом МВД России от 24.11.08 № 1001).

Следовательно, если объектом лизинга выступает транспортное средство, а сторона, на которую оно зарегистрировано, находится в льготном регионе, то компания может получить экономию и по транспортному налогу. Так, налоговые ставки могут быть уменьшены законами субъектов РФ, но не более чем в 10 раз (п. 2 ст. 361 НК РФ). К примеру, в Ненецком и Ханты-Мансийском автономных округах легковые автомобили с мощностью двигателя до 150 л. с. включительно облагаются транспортным налогом по ставке 0% (ст. 6 Закона Ненецкого автономного округа от 25.11.02 № 375-ОЗ и ст. 2 Закона Ханты-Мансийского автономного округа — Югры от 14.11.02 № 62-ОЗ).

Преимущества лизинга перед арендой

Заключение договора лизинга без права выкупа может быть выгоднее обычного договора аренды (ст. 19 Закона о финансовой аренде). Хотя по своей экономической сути эти сделки являются идентичными. Однако договор лизинга без права выкупа позволит воспользоваться всеми налоговыми преимуществами, которые предоставляет лизинг. В том числе применять повышающий коэффициент при начислении амортизации. К тому же в договоре лизинга может быть предусмотрен неравномерный размер ежемесячных лизинговых платежей. В этом случае дружественные стороны сделки могут варьировать сумму лизинговых платежей и переносить нагрузку по НДС (п. 1 ст. 146 и ст. 171 НК РФ) и налогу на прибыль (ст. 249 и подп. 10 п. 1 ст. 264 НК РФ) с одной организации на другую.

Однако контролеры зачастую предъявляют претензии в отношении неравномерности графика платежей. Ссылаясь при этом на пункт 1 статьи 272 НК РФ, который устанавливает, что расходы распределяются на несколько периодов, если договором предусмотрено получение доходов в течение более чем одного отчетного периода (письмо Минфина России от 31.05.07 № 03-03-06/1/349). Впрочем, согласно официальной позиции лизинговые платежи учитываются в расходах в соответствии с предусмотренным графиком (письма Минфина России от 15.10.08 № 03-03-05/131 и ФНС России от 17.08.09 № 3-2-13/179@). Аналогичной позиции придерживаются и суды (постановления ФАС Уральского от 07.12.12 № Ф09-11634/12 и Поволжского от 25.06.09 № А55-17520/2008 округов).

Налоговые риски возвратного лизинга

Возвратный лизинг является одной из самых распространенных схем в налоговом планировании. При этом компания может одновременно выступать и лизингополучателем, и продавцом имущества, которое передается в лизинг. Тогда как в обычном лизинге участвуют три стороны — лизингодатель, продавец и лизингополучатель (ст. 665 ГК РФ). То есть продавец путем подписания договора купли-продажи сначала продает объект лизингодателю. А потом сам становится лизингополучателем объекта, который изначально принадлежал ему на праве собственности. Причем зачастую имущество продается по символической цене, а при заключении договора лизинга выкупается обратно по цене в несколько раз дороже. Это позволяет лизингополучателю занизить свои обязательства по налогу на прибыль и НДС.

По сути, возвратный лизинг является предоставлением займа под залог объекта ОС. При этом применение такой схемы позволяет избежать заемщику (лизингополучателю) нормирования процентов, уплаченных в адрес кредитора (лизингодателя).

Основным недостатком использования возвратного лизинга являются высокие налоговые риски. Ведь контролеры до сих пор считают его схемой, направленной на получение необоснованной налоговой выгоды. В то же время в пункте 1 статьи 4 Закона о финансовой аренде прямо предусмотрена возможность продавца одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения.

К тому же Президиум ВАС РФ еще в 2007 году решил, что применение возвратного лизинга предусмотрено действующим законодательством, имеет разумные хозяйственные цели для обеих сторон данной сделки и не влечет получения необоснованной налоговой выгоды (постановление от 16.01.07 № 9010/06). Такой позиции придерживаются и нижестоящие суды (постановления ФАС Северо-Западного от 27.08.09 № А05-14636/2008, Уральского от 28.11.11 № Ф09-10368/10 и Поволжского от 16.01.09 № А65-9091/2008 округов).

Отметим также, что налоговая выгода может быть признана необоснованной, если присутствует нерыночный уровень цен при продаже имущества будущему лизингодателю или одна из сторон сделки является однодневкой. И конечно, не останутся незамеченными задолженность лизингодателя перед продавцом объекта и взаимозависимость компаний по отношению друг к другу (постановление ФАС Московского округа от 18.01.11 № КА-А40/16789-10).

М. Крылова,

главный бухгалтер строительной компании

Лизинг – это один из способов приобретения автотранспорта при недостаточном количестве собственных средств. В чем преимущества и недостатки лизинга по сравнению с автокредитом, в чем преимущества для физических и юридических лиц, читайте далее.

Какие выгоды имеет лизингополучатель

Лизинг – это финансовая сделка, при которой одно лицо (лизингодатель) передает другому лицу (лизингополучателю) определенный вид транспортного средства во временное пользование с возможностью последующего выкупа.

За использование автомобиля лизингополучатель выплачивает определенные договором денежные средства, которые в том числе и направляются на частичную оплату стоимости автомобиля.

Лизинговые соглашения регламентируются Гражданским Кодексом (глава 34) и отдельным Федеральным Законом №164 (Закон о «Финансовом лизинге (аренде)»).

После окончания соглашения лизингополучатель имеет право:

- выкупить автомобиль по остаточной стоимости (определяется как разница между стоимостью авто при покупке + размер удержания и суммой лизинговых платежей, выплаченных в ходе действия соглашения). Такой лизинг называется финансовым;

- вернуть автотранспортное средство лизингодателю (операционный лизинг).

В лизинг можно приобрести:

- легковые автомобили для личного или коммерческого использования;

- грузовой транспорт для использования в личных или коммерческих целях;

- автобусы разной вместимости;

- специальную технику (автокраны, экскаваторы, трактора и так далее).

Причем автотранспорт и спецтехника могут быть как новыми, так и подержанными.

Лизингодателями и лизингополучателями могут являться различные категории:

- частные лица;

- индивидуальные предприниматели;

- юридические лица.

Наиболее существенными условиями лизингового контракта являются:

- предмет лизинга, то есть автомобиль (автобус, спецтехника), приобретаемая лизингодателем и передаваемая в пользование лизингополучателю;

- стоимость лизингового соглашения (определенный процент удержания, взимаемый лизингодателем за использование предмета лизинга);

- срок соглашения;

- оформление предмета лизинга. Юридическим собственником автотранспортного средства является лизингодатель, но по взаимному согласию лизинговое имущество может отражаться на балансе лизингодателя или лизингополучателя. От данного соглашения зависит, какая именно из сторон будет оплачивать транспортный налог, и оформлять полиса обязательного автострахования;

- дополнительные аспекты, к которым относятся необходимость оформления полиса КАСКО, возможность использования вне пределов РФ, возможность перезалога и передачи в аренду и так далее.

Лизинговая сделка имеет свои существенные преимущества и недостатки, причем как для лизингодателя, так и для лизингополучателя.

Физическое лицо

Если лизингополучателем является физическое лицо, то можно отметить следующие плюсы:

- короткие сроки приобретения автомобиля. Лизингодателем не проводится комплексная проверка лизингополучателя перед оформлением сделки, что существенно сокращает сроки покупки транспорта;

- минимальный пакет документов. Для принятия решения и оформления физическое лицо представляет паспорт, водительские права и документ, подтверждающий доход. Остальные документы (копия трудовой книжки, справка о составе семьи и так далее) предоставляются исключительно по мере необходимости (например, при покупке дорогостоящей техники);

- возможность самостоятельного выбора автотранспорта. Лизинговые программы не ограничивают лизингополучателя в выборе вида, марки и модели автотранспорта и не предлагают приобрести автомашины (спецтехнику) в каком-то определенном месте;

- наличие льготного автолизинга, позволяющего приобрести автотранспорт со скидкой в размере 10% от стоимости движимого имущества.

Юридические лица

Лизингополучатели, являющиеся юридическими лицами, так же имеют некоторые преимущества при покупке транспортных средств и специальной техники, к которым относятся:

- срочность оформления сделки, что позволяет получить транспорт для извлечения прибыли в минимальные сроки;

- возможность самостоятельного выбора и транспортного средства и дилера;

- минимальный пакет документов, необходимый для оформления договора лизинга, в который входят копии учредительных документов, включая устав компании, документы, подтверждающие постановку на налоговый учет и своевременную оплату налогов, финансовая отчетность;

- возможность начисления ускоренной амортизации (при использовании стандартной схемы ведения бухгалтерского учета), что позволяет получить дополнительную прибыль;

- возможность отнесения всей суммы лизинговых платежей на статьи расходов, снижающих прибыль компании, что соответственно приведет к снижению суммы налога на прибыль;

- возможность возврата НДС в полном объеме, который является обязательной составляющей частью лизинговых платежей;

- возможность дополнительной экономии бюджета компании, если приобретенное в лизинг транспортное средство отражается на балансе лизингополучателя.

Экономия возникает вследствие снижения затрат на оплату транспортного налога, страхового полиса ОСАГО, регистрацию и перерегистрацию собственности и так далее.

Что это такое операционный лизинг, разъясняется в статье: операционный лизинг.

Что это такое операционный лизинг, разъясняется в статье: операционный лизинг.

Про мокрый лизинг в России .

Преимущества

При нехватке собственных средств получить автотранспортное средство для использования можно и иными способами:

- с помощь автокредита, выдаваемого банком, финансовой компанией или частным инвестором;

- путем заключения договора аренды;

- с помощь договора концессии – передача концессионеру, которым может быть физическое или юридическое лицо, прав на использование автотранспортным средством, принадлежащим государственным или муниципальным органам.

Преимущества финансового лизинга перед арендой, концессией и автокредитом представлены в следующей сводной таблице:

| Условие для сравнения | Лизинг | Аренда |

| Стороны договора | — лизингополучатель; — лизингодатель; — продавец транспортного средства |

— арендатор; — арендодатель |

| Выбор автотранспортного средства | Осуществляется лизингополучателем из предложений, существующих на рынке | Осуществляется арендатором из имущества, находящегося в собственности арендодателя |

| Собственность на автомобиль | У лизингодателя, но после выплаты всех лизинговых платежей переходит к лизингополучателю | У арендодателя. Автотранспорт может стать собственностью арендатора только после заключения договора купли – продажи и уплаты рыночной стоимости авто |

| Обслуживание авто | Производится лизингодателем или лизингополучателем в соответствии с условиями договора | Производится арендодателем |

| Риски | У лизингодателя, так как именно это сторона сделки является собственником транспортного средства | У арендодателя |

| Сроки принятия решения о заключении сделки | 2 – 10 дней | В день обращения |

| Сроки оформления сделки | 1 день | 1 день |

| Размер начального платежа, оплачиваемого за счет средств приобретателя движимого имущества (% от стоимости автотранспорта) | От 10 | отсутствует |

| Сроки финансирования | До 7 лет | Определяется сторонами, как правило, не более 2 недель – 2 месяцев |

| Состав платежей | — определенная часть стоимости авто; — ежемесячное удержание |

— стоимость аренды |

| Размер переплаты | От 5% в год | отсутствует |

| Штрафные санкции за несоблюдение условий договора | — пени; — штрафы |

Досрочное расторжение |

| КАСКО | Оформляется за счет средств лизингодателя, но стоимость может быть включена в размер удержания | Оформляется арендодателем самостоятельно |

| Дополнительно | юридические лица имеют возможность: — возвратить уплаченный НДС; — ускорить процесс начисления амортизации; — снизить сумму прибыли при исчислении одноименного налога |

Определяется максимальное количество использования |

Продолжение таблицы:

| Условие для сравнения | Автокредит | Концессия |

| Стороны договора | — кредитор; — заемщик |

— государство; — концессионер |

| Выбор автотранспортного средства | Осуществляется заемщиком в соответствии с требованиями выбранной программы кредитования | Осуществляется концессионером из движимого имущества, находящегося в распоряжении государственного органа |

| Собственность на автомобиль | У заемщика | У государства |

| Обслуживание авто | Производится заемщиком | Производится концессионером |

| Риски | У заемщика, но компенсация в случае угона или полной гибели автомашины будет выдана кредитору | У концессионера |

| Сроки принятия решения о заключении сделки | От 7 до 14 дней | До 2 недель |

| Сроки оформления сделки | более 3 дней | более 5 дней |

| Размер начального платежа, оплачиваемого за счет средств приобретателя движимого имущества (% от стоимости автотранспорта) | От 0 | отсутствует |

| Сроки финансирования | До 5 лет | Определяются индивидуально (не могут составлять более полезного срока службы транспортного средства) |

| Состав платежей | — часть стоимости авто; — проценты за пользование заемными средствами |

— стоимость использования |

| Размер переплаты | От 10% в год | отсутствует |

| Штрафные санкции за несоблюдение условий договора | — пени; — штрафы; — изъятие авто |

Досрочное расторжение |

| КАСКО | Оформляется заемщиком | По согласованию |

| Дополнительно | — заключается договор залога; — льготы по налогообложению не предоставляются |

отсутствуют |

Таким образом, покупка транспорта или специальной техники в лизинг выгода и с экономической точки зрения и со стороны оформления, что существенно стимулирует деятельность компании (частного лица или индивидуального предпринимателя).

Для лизингодателя

Лизингодатель так же имеет свои преимущества при заключении лизингового соглашения, к которым можно отнести:

- безопасность инвестиционной деятельности. Поскольку собственность на движимое имущество зарегистрирована на лизингодателя, который так же является выгодоприобретателем по страховым договорам, то риск потерять имущество или получить отрицательный баланс по сделке полностью отсутствует;

- определенность. Размер платежей, атак же порядок и сроки их осуществления четко устанавливаются лизинговым соглашением, что позволяет планировать прибыль, получаемую от сделки;

- возможность пользоваться налоговыми льготами, предоставляемыми государством лизинговым компаниям;

- снижение негативных последствий от изменения конъюктуры рынка. Поскольку сотрудничество является долгосрочным и лизингополучатель, как правило, впоследствии выкупает авто по остаточной стоимости, то воздействие изменений в экономике страны, отдельном секторе и отдельной отрасли, а так же снижение/увеличение стоимости авто не могут оказывать негативного воздействия.

Налоговые

Лизинговые компании, наряду с иными преимуществами, так же могут пользоваться налоговыми льготами, которые касаются:

- налога на имущество;

- налога на прибыль;

- НДС.

Налог на имущество оплачивается той стороной сделки, на балансе которой находится лизинговый автомобиль.

Если лизингополучатель используется транспортное средство в сферах, освобождаемых от уплаты данного налога, то и в этой ситуации уплата не требуется. Лизингодатель такой льготы не имеет.

При исчислении налога на имущество так же учитывается амортизация. И лизингодатель, и лизингополучатель имеют право начислять ускоренную амортизацию, что снижает конечную сумму рассматриваемого налога.

Определенные льготы существуют и по налогу на прибыль. Дело в том, что обе стороны сделки (в зависимости от собственности на автомобиль) имеют возможность снижать налогооблагаемую базу за счет вычета лизинговых платежей, которые в соответствии со статьей 264 Налогового Кодекса относятся к подразделу «прочие расходы».

Все лизинговые платежи облагаются дополнительными налогами – НДС. Лизингодатель имеет право вернуть уплаченный НДС при договоре купли – продажи в полном объеме, но только после зачисления нужной суммы в доход.

Недостатки

Для достижения некоторого баланса следует отметить и негативные стороны лизинга.

Минусами лизингового соглашения являются:

- отсутствие собственности на приобретаемой автомобиль у лизингополучателя. Юридическим собственником является лизингодатель. Именно эта сторона получить компенсацию по страховке в случае полной гибели или угона автомашины;

- необходимость оплаты начального взноса в размере до 50%;

- обязанность выполнения регламентных работ по обслуживанию авто в центрах лизингодателя;

- невозможность досрочного расторжения без санкций (уплаченные лизинговые платежи не возвращаются);

- жесткие санкции при нарушении условий договора. За систематические невыплаты или задержки лизинговых платежей лизингодатель имеет право забрать у лизингополучателя движимое имущество, переданное в пользование, не возвращая ранее внесенные денежные суммы.

Рекомендуется ли приобретать авто именно в лизинг? Решать каждому самостоятельно. Перед заключением сделки рекомендуется не только взвесить все преимущества и негативные стороны предстоящей сделки, но и подсчитать экономическую целесообразность.

Пример расчета льготного лизинга приведен в статье: льготный лизинг.

Пример расчета льготного лизинга приведен в статье: льготный лизинг.

Что выгоднее для физических лиц, лизинг или кредит, смотрите на странице.

Что нужно для лизинга грузового автомобиля, узнайте из этой информации.

Индрисова Зара. Лизинг: достоинства и недостатки

Невзирая на существование довольно четкого определения лизинга в российском законодательстве, при объяснении сущности лизинга, зачастую необходимо прибегать к аналогиям и сравнениям с другими, устоявшимися в сознании россиян, видами и формами финансирования.

Объяснение это находит в том, что российский рынок лизинга относительно молод, так как зародился он в начале 90-х годов 20 века. Таким образом, в качестве формы финансирования, лизинг ещё не стал привычным инструментом инвестирования в основной капитал.

По своей сути лизинг является видом инвестиционной деятельности, сочетающей в себе элементы аренды и кредитования.

Черты аренды проявляются в факте передачи клиенту в пользование реального имущества, за использование которого лизингополучатель, в свою очередь, обязуется выплачивать лизинговые платежи, в силу чего, лизинг часто называют финансовой арендой. Много общего лизинг имеет и с кредитованием. Как при заключении договора кредитования, так и при заключении договора лизинга необходимо проведение анализа финансового состояния клиента, при этом способы оценки заёмщика тождественны. Объясняется это тем, что лизинговая компания, так же как и кредитующий банк, инвестирует денежные средства в приобретение индивидуально определенного имущества в соответствии с заявкой лизингополучателя и возврат вложенных в сделку средств является одной из основных целей лизингодателя. У лизинговых компаний отсутствует интерес в изъятии переданного в лизинг имущества, в силу того, что в таком случае у них возникнет проблема его реализации в целях возврата денежных средств, направленных ранее на финансирование лизинговой сделки. Самостоятельная эксплуатацией, сдача в аренду, а также иное использование оборудования, автотранспорта, спецтехники не входит в сферу задач и интересов лизинговых компаний.

Существует два устоявшихся метода для привлечения финансирования: кредитование и лизинг. Для осуществления осознанного выбора между обозначенными способами необходимо знать нюансы, достоинства и недостатки этих инструментов финансирования.

Меньший срок рассмотрения заявки на получение лизинга

Общий срок для принятия решения по некоторым лизинговым продуктам (например, лизинг автомобилей) может составлять 30 минут с момента обращения в лизинговую компанию. Разумеется, это не означает, что по истечении получаса после обращения клиента лизингодатель будет однозначно готов к заключению договора лизинга. Предварительно клиент будет информирован о предварительном решении касательно возможности получения лизингового финансирования. Итоговое и окончательное решение об одобрении сделки принимается после предоставления клиентом необходимого пакета документов, после проведения анализа которого, лизинговой компанией и принимается решение.

Справедливости ради, стоит упомянуть, что в сегменте банковского кредитования тоже имеются предложения по скорому принятию решений, так называемые, экспресс-кредиты. Однако такие кредиты предоставляются только заёмщикам – физическим лицам. Юридическим лицам программы экспресс-кредитования банки не предлагают.

Более гибкие условия расчёта графика платежей за лизинг и возможность изменения графика в течение действия договора

Составляя график платежей лизинговая, лизинговая компания может учитывать сезонность бизнеса клиента, предусматривать отсрочку в погашении стоимости лизингового имущества и предусматривать в условиях лизинга прочие особенности деятельности лизингополучателя.

В течение действия договора лизинга, клиент имеет право обращения в лизинговую компанию с просьбой о предоставлении отсрочки по платежам (к примеру, при возникновении финансовых затруднений), пролонгации срока действия договора лизинга и, как правило, что лизингодатель готов к диалогу с клиентом.

Требования по дополнительному обеспечению при лизинге отсутствуют либо существенно ниже, чем при кредите

Для получения банковского кредита, как правило, необходимо предоставление ликвидного обеспечения (залог движимого и недвижимого имущества). При заключении лизингового договора, предмет сделки является собственностью лизинговой компании до конца срока действия договора лизинга, тем самым, обеспечивая риски лизингодателя. В превалирующем количестве случаев, предоставление дополнительного имущественного обеспечения по договору лизинга не требуется.

Лизинговое имущество свободно от претензий кредиторов лизингополучателя

Предмет договора лизинга в течение всего срока действия договора лизинга является собственностью лизинговой компании. Как следствие, лизинговое имущество не может подвергаться аресту либо изыматься кредиторами лизингополучателя при возникновении различных экономических споров. Клиент имеет право дальнейшей эксплуатации предмета договора лизинга, а также получать доходы, которые, в свою очередь, могут позволить клиенту улучшить своё финансовое положение.

При лизинге возможно применение ускоренной амортизации

К лизинговому имуществу возможно применение механизма, так называемой, ускоренной амортизации, с коэффициентом до 3-х. Данный механизм делает возможным уменьшение налога на имущество по предмету договора лизинга. Вместе с тем, по истечению договора лизинга можно выкупить предмет договора по минимальной остаточной стоимости (к примеру, приобрести на физическое лицо автомобиль или оборудование, которые к концу действия договора лизинга будут практически списаны).

Недостатки лизинга

Помимо преимуществ у лизинга имеются и определённые недостатки, о которых также необходимо знать при выборе метода финансирования.

Лизингополучатель не является собственником предмета лизинга

Во время действия договора лизинга, лизингополучатель, не являясь собственником лизингового имущества, имеет право использовать его лишь в строгом соответствии с условиями, которые содержатся в договоре лизинга. Любые действия, касательно лизингового имущества (например, изменение места эксплуатации, сдача в субаренду и т.п.) должны быть непременно согласованы с лизингодателем.

В случае нарушения условий эксплуатации имущества, лизинговая компания имеет право изъять предмет договора лизинга.

Стоит учитывать, что лизингополучатель не имеет права предоставления предмета договора лизинга в качестве залога при получении кредита.

На предмет лизинга может быть обращено взыскание по обязательствам лизинговой компании

Лизинговая компания, являясь собственником переданного по договору лизинга имущества, может предоставить его в качестве залога по своим кредитным договорам. Подчеркнем, что кредиты могут быть получены как для финансирования сделки с данным лизингополучателем, так и для других целей (к примеру, для финансирования сделок с иными клиентами).

При возникновении у лизингодателя финансовых проблем, кредиторы имеют право на обращение в суд с заявлением об изъятии лизингового имущества. Несмотря на то, что имущество будет обременено лизинговым договором и лизингополучатель будет иметь формальное право использования предметом лизингового договора, такие обстоятельства могут затруднить эксплуатацию лизингового имущества.

Таким образом, при заключении договора лизинга необходимо обращать внимание не только на условия договора лизинга, но и учитывать уровень стабильности и надёжности лизинговой компании.

Лизинговые платежи облагаются НДС

Лизинговые платежи, в отличие от выплат по кредиту, облагаются НДС в полной сумме. Однако это обстоятельство не является проблемой в том случае, когда клиент является плательщиком НДС и может предъявить уплаченный налог к зачёту. Вместе с тем, в случае если клиент свободен от уплаты НДС (например, при использовании упрощённой системы налогообложения (УСН), является физическим лицом и т.п.), уплаченный в составе лизинговых платежей НДС увеличивает затраты по договору лизинга.

Из всего вышесказанного можно сделать вывод о том, что лизинг, как особый метод финансирования инвестиций, имеет свои достоинства и недостатки, важность и значимость которых должна определяться отдельно к конкретной сделке, исходя из индивидуальных потребностей каждого клиента.

Специалисты нашего бюро готовы оказать вам помощь в оценке эффективности использования лизингового механизма при финансировании вашего инвестиционного проекта и выбрать наиболее выгодные для вас условия лизингового договора.

Цены на услуги юристов и адвокатов зависят от задач.

Звоните прямо сейчас! Поможем!