Содержание

- Учитывается ли премия при расчете отпускных?

- Какие выплаты включаются в расчет отпускных в 2019-2020 годах?

- Что регулирует процесс включения премий в расчет?

- Какие правила в части премий важны для расчета отпускных?

- Учет ежемесячной премии и премии за квартал

- Как в расчет входит годовая премия?

- Единовременные и разовые премии: особенности учета

- Последствия ошибок в принятии в расчет премий

- Итоги

- Входят ли премии в расчет отпускных

- Включают ли премии при расчете отпускных

- Что регулирует процесс, при котором премии входят в расчет отпускных

- Какие правила учитывать, если в отпускные входит премия

- Входят ли в отпускные ежемесячные, ежеквартальные, годовые премии

- Входит ли разовая и единовременная премия в расчет отпускных

- Как влияет выплата единовременных разовых премий при расчете отпускных – пример

- Когда выплачиваются?

- Входит ли в средний заработок?

- Выводы

- Входит ли премия в расчёт отпускных

- Какие премии включаются в расчет отпускных

- Особенности расчета отпускных и премий в 2019 году с примерами

- Какие премии учитываются при начислении отпускных

- За что начисляют премии

- Включаются ли разовые премии в базу начисления средней зарплаты и отпускных?

- Входит ли единовременная выплата, не связанная с оплатой труда, в базу расчета средней зарплаты?

- Берутся ли премии в учет при расчете отпускных выплат?

- Как рассчитывается сумма премии

- Индексируется ли годовая премия при расчете отпускных в 2019 году?

- Краткие выводы

- Какие премии можно учесть

- Ежемесячные премии: расчетный период отработан полностью

- Ежемесячные премии: расчетный период отработан не полностью

- Учитываются ли премии при расчете отпускных: условия, особенности и порядок учета

- Законодательные акты

- Процесс расчета отпускных с включением премий

- Ежемесячные и квартальные премии

- Годовая премия

- Единовременные премии

- Ошибки при оформлении и их возможные последствия

Учитывается ли премия при расчете отпускных?

Какие выплаты включаются в расчет отпускных в 2019-2020 годах?

Что регулирует процесс включения премий в расчет?

Какие правила в части премий важны для расчета отпускных?

Учет ежемесячной премии и премии за квартал

Как в расчет входит годовая премия?

Единовременные и разовые премии: особенности учета

Последствия ошибок в принятии в расчет премий

Итоги

Какие выплаты включаются в расчет отпускных в 2019-2020 годах?

Согласно действующему трудовому законодательству у каждого работника существует право на использование ежегодного отпуска (ст. 114 ТК РФ), возникающего не ранее чем через 6 месяцев после начала работы у конкретного работодателя, что не препятствует его досрочному предоставлению (ст. 122 ТК РФ). Время этого отпуска подлежит оплате работодателем.

Нормальная длительность отпуска — 28 календарных дней (ст. 115 ТК РФ), но может быть больше за счет:

- дополнительного отпуска, дающегося из-за особых условий труда (ст. 116–119, 348.10 ТК РФ);

- нерабочих праздничных дней, попадающих в период отпуска (ст. 120 ТК РФ).

Возможна разбивка отпуска на несколько частей (ст. 125 ТК РФ), при этом каждую из них оплачивают отдельно. Если работник увольняется, не воспользовавшись своим правом на ежегодный отпуск, ему положена за это компенсация (ст. 127 ТК РФ), расчет которой делают по тем же правилам, что и расчет обычных отпускных.

Оплату периода нахождения в отпуске определяют из расчета среднего заработка, единые общие правила исчисления которого содержит ст. 139 ТК РФ. Правила сводятся к следующему:

- В расчете этого заработка задействованы все выплаты, предусмотренные действующей у работодателя системой оплаты за труд, вне зависимости от того, за счет какого источника они сделаны.

- Для расчета берут фактически начисленный доход и фактическое время работы за 12 календарных месяцев, предваряющих месяц того события, ради которого считают средний заработок. Но работодатель может утвердить и иной период для расчета, если это не приведет к ухудшению положения работника.

- Среднедневной заработок определяют как общую сумму дохода за период расчета (расчетный период), деленную на 12 месяцев и на среднее количество календарных дней в месяце (29,3).

- Обязанность установления нюансов исчисления среднего заработка возложена на Правительство РФ.

Таким образом, премии, входящие в систему оплаты труда (ст. 129 ТК РФ), учитывают в доходе для исчисления среднего заработка при расчете отпускных. Перечень премий, учтенных в этой системе, должен быть зафиксирован хотя бы в одном из таких документов, как (ст. 135 ТК РФ):

- трудовое соглашение;

- положение об оплате труда;

- положение о стимулировании (премировании);

- коллективный договор.

Подробнее об оформлении документа, отражающего систему оплаты за труд, читайте в статье «Положение об оплате труда работников — образец 2019-2020».

Что регулирует процесс включения премий в расчет?

Нюансам, имеющим значение для расчета среднего заработка, посвящено положение об особенностях порядка исчисления средней заработной платы, утвержденное постановлением Правительства РФ от 24.12.2007 № 922 (далее — положение № 922), и именно в нем говорится предметно о премиях.

Премии упоминаются в подп. «н» п. 2 положения № 922, где отмечается, что эти выплаты обязательно должны быть предусмотрены действующей системой оплаты за труд. Но основные моменты, касающиеся премий, изложены в п. 15 положения № 922. Они предписывают премиальные выплаты, начисляемые:

- Ежемесячно, учитывать в их фактическом размере, но не больше чем одну за каждый месяц периода расчета в отношении каждого из показателей премирования.

- За период работы больше месяца, включать в расчет в их фактическом размере в отношении каждого из показателей премирования, если период их начисления не больше продолжительности периода расчета, в противном случае — в размере, соответствующем месячной части премии за каждый из месяцев, составляющих период расчета.

- За год, предваряющий то событие, с которым связан расчет, учитывать в их фактическом размере независимо от того, когда в реальности начисляют эту выплату.

Об иных видах премии мы рассказываем в материале «Какие бывают виды премий и вознаграждений работникам?».

Общим для премий правилом, установленным п. 15 положения № 922, является необходимость учитывать сумму премии в пропорции к фактически отработанному в периоде расчета времени, если этот период отработан не полностью или в нем есть периоды, не подлежащие учету в расчете (п. 5 положения № 922). Это правило действует при условии, что в момент начисления премии фактически отработанное время не было учтено. К премиям, при начислении которых учитывают долю отработанного времени, обычно (но не всегда) относятся начисляемые за определенный период, например ежемесячные, ежеквартальные, ежегодные.

Не подлежат учету при определении среднедневного заработка (п. 5 положения № 922) периоды:

- сохранения среднего заработка;

- нахождения на больничном;

- неисполнения работы по вине работодателя или по причинам, не зависящим ни от одной из сторон;

- использования дополнительных выходных, предназначенных для ухода за детьми-инвалидами;

- иные оплачиваемые или неоплачиваемые периоды освобождения от работы.

Пропорцию, учитывающую долю отработанного времени для распределения каждой из премий, рассчитывают как отношение фактически отработанных в периоде расчета рабочих дней к общему количеству рабочих дней, входящих в этот период (письмо Минздравсоцразвития РФ от 26.06.2008 № 2337-17).

Какие правила в части премий важны для расчета отпускных?

Итак, согласно изложенным выше правилам премию при расчете отпускных нужно учесть, если она:

- учтена в системе оплаты труда;

- поименована во внутреннем нормативном акте работодателя, отражающем процедуру премирования;

- начислена в периоде расчета или должна быть учтена (годовая премия) в этом периоде;

- не может расцениваться как дублирующая выплату той же периодичности за аналогичный показатель премирования в одном и том же периоде;

- пересчитана пропорционально доле фактически отработанного времени за период расчета, если в отношении нее необходим такой пересчет.

Из дублирующих выплат действующие правила не препятствуют выбору наибольшей по размеру. Правила такого выбора следует отразить во внутреннем нормативном акте о премировании.

Возможность принятия премий в расчет среднего заработка в полном или неполном размере зависит от трех обстоятельств:

- полностью ли отработан период расчета;

- входит ли период начисления премии целиком в период расчета;

- пропорционально доле отработанного времени или без учета этого соотношения происходило начисление премии.

Учет ежемесячной премии и премии за квартал

В зависимости от сочетания трех вышеуказанных обстоятельств варианты учета и ежемесячной, и квартальной премии возможны такие:

- в полном размере примется в расчет премия, если:

- период расчета отработан весь, при этом не будут иметь значения ни период, за который начислена премия, ни факт учета (неучета) отработанного времени при ее начислении;

- период расчета отработан не весь, однако период начисления премии целиком попадает в него и при начислении премии учтено фактически отработанное время;

- премию пересчитывают пропорционально доле фактически отработанного в периоде расчета времени, если период расчета отработан не весь, а период начисления премии:

- целиком попадает в расчетный, но при начислении премии не учтено фактически отработанное время;

- не попадает в расчетный или входит в него частично, при этом факт учета (неучета) отработанного времени при начислении премии роли не играет.

Подробнее о расчете квартальной премии читайте в статье «Расчет квартальной премии за фактически отработанное время».

Общее число премий, начисленных в отношении одного и того же показателя премирования, за весь период расчета не сможет превысить:

- для ежемесячных — 12 единиц;

- квартальных — 4 единиц;

- полугодовых — 2 единицы (абз. 3 п. 15 положения № 922).

Как в расчет входит годовая премия?

Годовую премию также включают в расчет, но среди условий ее учета есть особые:

- она должна относиться к году, предваряющему год того события, с которым связан расчет среднего заработка, т. е. если расчет отпускных делают в 2020 году, то учитывают годовую премию за 2019 год;

- принятие ее в расчет не увязывается с реальным временем начисления этой премии, т. е. если на момент расчета отпускных годовая премия еще не начислена и поэтому ее невозможно учесть в доходе, то после начисления этой премии средний заработок придется пересчитать и доплатить работнику отпускные (письмо Роструда от 03.05.2007 № 1253-6-1).

Варианты принятия годовой премии в расчет существуют следующие:

- в полной сумме ее принимают, если:

- период расчета отработан весь (письмо Роструда от 13.02.2007 № 317-6-1), при этом факт учета (неучета) отработанного времени при начислении премии роли не играет;

- период расчета отработан не весь, но период начисления премии абсолютно соответствует расчетному и премия была начислена с учетом фактически отработанного времени;

- премию пересчитывают в пропорции к доле фактически отработанного в периоде расчета времени, если период расчета отработан не весь и при этом период начисления премии:

- абсолютно соответствует расчетному, но премия была начислена без учета фактически отработанного времени;

- не соответствует расчетному (письмо Минздравсоцразвития РФ от 05.03.2008 № 535-17), при этом факт учета (неучета) отработанного времени при начислении премии роли не играет.

О расчете годовой премии мы более подробно рассказываем в статье «Как рассчитать и провести учет годовой премии?».

Единовременные и разовые премии: особенности учета

Единовременные и разовые премии, отвечающие общим необходимым требованиям к такого рода выплатам (включены в систему оплаты труда, зафиксированы во внутреннем нормативном акте, начислены в периоде расчета), учитывают в объеме дохода при расчете среднего заработка для отпускных. В т. ч. возможен учет в расчете и премий, начисляемых за нетрудовые достижения (к юбилею или к праздничной дате), если они соответствуют этим общим требованиям (письма Минфина РФ от 22.03.2012 № 03-03-06/1/150, Минздравсоцразвития РФ от 13.10.2011 № 22-2/377012-772).

Единовременные и разовые премии обычно не охватывают какого-либо периода и поэтому не зависят от факта совпадения или несовпадения с периодом расчета. В этом случае они приурочены только к периоду расчета и в связи с этим берутся в этот расчет в полном размере.

Но если разовую премию выплачивают за результат работы, проведенной в течение какого-либо периода, то при ее учете надо следовать правилам, действующим для премий, начисляемых за соответствующий период. Однако для премий такого рода периоды начисления могут отличаться от обычных и составят, например, полгода или несколько лет.

Для полугодовых премий правила принятия в расчет будут аналогичны правилам, применяемым для ежемесячных и квартальных премий. Отличие будет заключаться в том, что в период расчета по одному и тому же показателю премирования сможет войти не больше двух полугодовых премий.

Если премию начислили за период, превышающий величину периода расчета (1 год), то в силу вступит правило о том, что в каждом месяце периода расчета нужно учесть сумму такой премии в размере, приходящемся на ее месячную часть. Причем определенная таким способом сумма премии будет учтена:

- в полной величине, если период расчета отработан весь;

- объеме, пропорциональном доле фактически отработанного в периоде расчета времени, если этот период отработан не весь.

Последствия ошибок в принятии в расчет премий

Ошибки в учете премий при расчете среднего заработка делятся на 2 вида по влиянию на размер дохода, определяемого за расчетный период:

- завышающие этот доход и, соответственно, сумму отпускных;

- занижающие этот доход и, соответственно, приводящие к начислению отпускных в меньшей сумме.

Завышение возникает при включении в расчет премий:

- не учтенных в системе оплаты труда;

- не отраженных во внутренних нормативных актах;

- начисленных не в периоде расчета или не относящихся (если премия годовая) к этому периоду;

- дублирующих друг друга по показателям премирования при одной и той же периодичности;

- не пересчитанных в пропорции к доле фактически отработанного в периоде расчета времени, если это надо было сделать.

Занижение образуется, если в доход не включены какие-то из начисленных в периоде расчета премий. Кроме того, и завышение, и занижение могут быть связаны с неверным расчетом суммы премии или ее неправильным пересчетом в пропорции к фактически отработанному в периоде расчета времени.

Выявленные ошибки в любом случае требуют исправлений, так как:

- завышение неправомерно увеличивает расходы на оплату труда, учтенные в затратах, уменьшающих базу по прибыли;

- занижение ущемляет права работника.

Занижение суммы исправить достаточно легко: нужно сделать перерасчет и доплатить работнику недостающую сумму. Суммы завышения, объясняющиеся счетной ошибкой, можно удержать из зарплаты работника (ст. 137 ТК РФ). А вот суммы завышения, не связанные с подобной ошибкой и объясняющиеся, по существу, нарушением работодателем норм законодательства при расчете среднего заработка, получить от работника обратно достаточно сложно: он может не согласиться на добровольное удержание и судебные органы вряд ли признают за ним обязанность это сделать, поскольку его вина в создавшейся ситуации отсутствует.

О том, какие еще удержания возможны из зарплаты работника, читайте в материале «Ст. 137 ТК РФ: вопросы и ответы».

Итоги

Премии, начисленные в 12-месячном периоде, предваряющем месяц расчета отпускных, необходимо учитывать при определении дохода, задействованного в исчислении среднего заработка, если эти премии предусмотрены действующей системой оплаты труда. Однако процесс включения всей суммы премии или определенной ее части в расчет требует соблюдения ряда правил, зависящих от полной (неполной) отработки периода расчета, совпадения (несовпадения) периода начисления премии с расчетным и учета (неучета) отработанного времени при начислении премии.

Последние новости об НДФЛ с премий читайте в статьях:

- «Минфин вернулся к вопросу об НДФЛ с премий»;

- «Как правильно отразить разовую премию в 6-НДФЛ (нюансы)».

Входят ли премии в расчет отпускных

Скачайте документы по теме:

Положение о премированииОбразец от экспертаПоложение об оплате трудаОбразец от экспертаМатрица премированияОбразец от эксперта

Включают ли премии при расчете отпускных

В соответствии с действующим законодательством каждый работник имеет право на оплачиваемый отпуск, продолжительность которого должна быть не менее 28 календарных дней. Право на отпуск возникает через шесть месяцев работы у конкретного работодателя.

По договоренности между сторонами определенное количество дней отдыха сотруднику могут предоставить и раньше. Допускается разбить отпуск на части, причем одна из неделимых частей не должна быть менее 14 календарных дней. Если работник увольняется, ему компенсируют все неиспользованные дни отпуска, производя расчет в соответствии с теми же правилами, которые применяются при расчете обычных отпускных.

Оксана Курбангалеева, эксперт «Системы кадры» генеральный директор ООО «Консалтинг Успешного Бизнеса», расскажет, как рассчитывать средний заработок для оплаты отпускных, командировочных и больничных.

Смотреть видео

Включают ли премии при расчете отпускных? Чтобы ответить на этот вопрос, необходимо учитывать следующее. Оплату отпускных производят из расчета среднего заработка.

Правила его исчисления содержатся в статье 139 ТК РФ, заключаются они в следующем:

- в расчет принимают все выплаты, которые предусмотрены действующей системой оплаты труда;

- в расчет берут фактически полученный доход за фактическое время работы, в общем случае доход за год, предшествующий уходу в отпуск, работодатель вправе утвердить иной расчетный период, если соответствующие правила не ухудшат положение работников;

- обязанность по установлению порядка исчисления среднего заработка возложена на Правительство РФ.

С учетом сказанного, премии входят в расчет отпускных, если они включены в систему оплаты труда (ст. 129 ТК РФ). Перечень премиальных выплат, учтенных в системе оплаты труда, необходимо зафиксировать в одном из следующих документов:

- Положении об оплате труда

- Положении о премировании

- Трудовом договоре

- Коллективном договоре

Смотреть приложение

Что регулирует процесс, при котором премии входят в расчет отпускных

Положение об особенностях и порядке исчисления средней зарплаты посвящено основным нюансам, имеющим принципиальное значение исчисления среднего заработка. В этом документе непосредственно говорится предметно о премиях (утверждено постановлением Правительства РФ от 24.12.2007 № 922).

Премии упоминаются в подпункте «н» пункта второго положения № 922, где отмечается, что такие выплаты должны быть предусмотрены действующей в организации системой оплаты труда. Все основные моменты, которые касаются премий, изложены в пункте пятнадцатом Положения, они предписывают включать премии при расчете среднего заработка для отпускных при соблюдении следующих условий:

- Ежемесячные — учитывать в фактическом размере, но не более одной за каждый месяц в периоде расчета в отношении каждого из установленных показателей премирования. Учитывают те премии, которые начислены в расчетном периоде.

- Квартальные — учитывать в расчете в фактическом размере за каждый конкретный показатель, если они входят в расчетный период и начислены за фактически отработанное время в нем. За каждый показатель можно учесть не более четырех премий при расчете среднего заработка для выплаты отпускных. Эти премии также учитывают, если они начислены в расчетном периоде.

- Годовые премии — учитывают в полном размере, независимо от того, когда они начислены, если они начислены за предшествующий календарный год.

Если расчетный период сотрудник отработал не полностью, то начисленную премию необходимо пересчитать в следующих случаях (абз. 5 п. 15 Положения, письмо Минздравсоцразвития России от 5.03.2008 №535-17):

- если период, за который была начислена премия, входит в расчетный, но премиальная выплата начислена без учета отработанного времени;

- если период не совпадает с расчетным (то есть, не входит в него или входит лишь частично) независимо от основных условий начисления премии.

Пересчитать премию нужно пропорционально тому времени, которое сотрудник фактически отработал в соответствующем расчетном периоде.

Таким образом, если в какие-то дни расчетного периода сотрудник находился в отпуске, в командировке, болел, в расчет отпускных включают уменьшенную премиальную сумму. Для проведения пересчета применяют формулу:

Эксперт «Системы Кадры» расскажет, какие премии нужно учитывать при расчете отпускных. В статье виды поощрительного и стимулирующего характера, которые нужно включить при расчете среднего заработка для выплаты отпускных.

Какие правила учитывать, если в отпускные входит премия

Когда в отпускные входит премия, необходимо учитывать общие правила:

- выплаты должны быть учтены в системе оплаты труда;

- внесены во внутренний нормативный акт работодателя, в котором отражают процедуру премирования;

- начисления могут проводиться в периоде расчета или быть учтены в этом периоде, например, годовые премии;

- выплаты не могут расцениваться в качестве дублирующих той же периодичности за аналогичные показатели премирования в одном и том же расчетном периоде;

- выплаты пересчитывают пропорционально фактически отработанному времени за расчетный период, если в их отношении необходимо провести такой пересчет.

Действующие правила не препятствуют выбрать из дублирующих выплат наибольшие по размеру. Но при этом правила проведения такого выбора нужно отразить во внутреннем нормативно-правовом акте о премировании.

Входят ли в отпускные ежемесячные, ежеквартальные, годовые премии

В отпускные входит премия ежемесячная, ежеквартальная в полном размере, если:

- расчетный период отработан сотрудником полностью;

- расчетный период отработан не полностью, но премиальный период целиком попадает в него, и при начислении премии было учтено фактически отработанное время.

Премию пересчитывают в соответствии с долей фактически отработанного времени, если расчетный период отработан не полностью, а начисления целиком попадают в расчетный период, но при этом при начислении премии не было учтено фактически отработанное сотрудником время.

Общее число премий, которые начислены за один и тот же показатель, за расчетный период не может превышать:

- 12 единиц для ежемесячных;

- 4 единиц для квартальных;

- 2 единиц для полугодовых.

Входят ли годовые премии в расчет отпускных

Годовая премия входит в расчет отпуска, если соблюдаются следующие условия:

- Выплаты относятся к тому году, который предваряет год события, связанного с расчетом среднего заработка. Например, если расчет отпускных делают в 2019 году, учитывают годовую премию, выплаченную за 2018 год.

- Принятие в расчет выплат не увязывают с реальным временем начисления годовой премии. Например, на момент проведения расчета отпускных премия за год еще не начислена, ее невозможно учесть в общем доходе, но после начислений средний заработок сотрудника придется пересчитать и доплатить ему отпускные (письмо Роструда от 03.05.2007 № 1253-6-1).

Эксперт «Системы Кадры» расскажет, как при расчете отпускных учитывать квартальные и годовые премии. В статье подробно описан алгоритм учета таких выплат, порядок расчета отпускных при полностью и не полностью отработанном периоде.

Входит ли разовая и единовременная премия в расчет отпускных

В общем объеме доходов для расчета среднего заработка при выплате отпускных учитывают единовременные и разовые премии, если они включены в систему оплаты труда, их выплата зафиксирована в локальном нормативно-правовом акте компании, а начисления проводились в расчетном периоде.

В расчете возможен учет премий, выплаченных к праздничным или юбилейным датам, если они соответствуют указанным требованиям (письмо Минфина РФ от 22.03.2012 № 03-03-06/1/150, письмо Минздравсоцразвития РФ от 13.10.2011 № 22-2/377012-772).

Вывод

Ежемесячные премии нужно учитывать в фактическом размере, но не более одной за каждый месяц в периоде расчета в отношении каждого из установленных показателей премирования. Квартальные учитываются в расчете в фактическом размере за каждый конкретный показатель, если они входят в расчетный период и начислены за фактически отработанное время в нем. За каждый показатель можно учесть не более четырех премий при расчете среднего заработка для выплаты отпускных.

Как влияет выплата единовременных разовых премий при расчете отпускных – пример

Сотруднику может выплачиваться к основной заработной плате премиальная часть. Выплаты могут быть по итогам месяца, квартала, года или иметь единовременный характер.

Сотруднику может выплачиваться к основной заработной плате премиальная часть. Выплаты могут быть по итогам месяца, квартала, года или иметь единовременный характер.

Как учитывать разовые премии при расчете отпускных, нужно ли их включать в расчет и в каком размере, разберемся в статье ниже.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ +7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ 8 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ Это быстро и бесплатно!

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ +7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ 8 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ Это быстро и бесплатно!

Когда выплачиваются?

Для каждого работника устанавливается система оплаты труда, которая может включать оклад, различные премии, стимулирующие доплаты.

Разовые премии могут считаться частью оплаты труда в том случае, если их выплата закреплена в локальных документах организации – коллективном договоре, Положении об оплате труда или о премировании.

Если в указанных документах выплачиваемая денежная сумма никак не отражается, то в качестве премии ее учитывать нельзя.

Работодатель должен четко прописать, что включается в зарплату работника, за что он может быть премирован.

Разовые премии могут выплачиваться за определенные трудовые достижения, выполнение или перевыполнение плана. Выплаты могут быть связаны и с праздниками, днями рождения.

Как учитывать годовые премии при расчете отпускных?

Входит ли в средний заработок?

Расчет отпускных проводится на основании среднего заработка сотрудника за последний год.

Расчет отпускных проводится на основании среднего заработка сотрудника за последний год.

Для исчисления берется суммарный доход и делится на отработанное время.

Полученный дневной заработок умножается на количество дней ежегодного отпуска.

Для правильного исчисления важно знать, что нужно включать в суммарный доход для среднего заработка, а что нет.

В Положении №922 от 24.12.2007 приведен порядок расчета, а также даются пояснения, какие именно выплаты нужно учитывать.

Если единовременная разовая премия предусмотрена системой оплаты труда сотрудника, то она входит в средний заработок для отпускных (п.2 Положения №922).

Если это случайная выплата по инициативе работодателя произведена на основании его приказа, и в локальных документах организации она не предусмотрена, то учитывать ее не нужно.

Как именно нужно учитывать премии, поясняется в п.15 Положения №922. Для учета премиальных в составе среднего заработка нужно, чтобы сумма была начислена в расчетном периоде для отпускных, при этом:

- Сумма входит полностью, если продолжительность временного отрезка, за который она назначена, не более длительности расчетного периода для отпускных. (Например, отпускные рассчитываются на 21 июня 2019, премия назначена за выполнение поставленной задачи в период с 01.02.2019 по 31.03.2019, это время полностью входит в расчетное для отпуска (с 01.06.2018 по 31.05.2019), поэтому премиальные в полном объеме будут учтены).

- Сумма входит частично, если продолжительность периода, за который она назначена, больше расчетного времени для отпуска — учитывается в размере месячной части за каждый месяц, входивший в расчетный период. (Например, отпускные считаются 21 июня 2019, разовая премия назначена за возведение дома за период с 01.07.2017 по 31.12.2019. Так как время для назначения премиальных больше расчетного, то в расчет включается только часть выплаты, приходящейся на расчетный период для отпускных (с 01.06.2018 по 31.12.2019).

Если период для расчета отработан не полностью, то сумма единовременной выплаты включаются в общий доход пропорционально фактически отработанному времени.

Онлайн калькулятор для расчета отпускных.

Примеры

Пример, когда разовая выплата полностью входит:

Ежегодный отпуск оформлен с 10 июля 2019 на 14 дней.

Согласно коллективному договору 01.10.2018 начислена премия за завершение работ по сбору с/х урожая в период с 01.08.2018 по 30.09.2018 в размере 30 000.

Решение:

Решение:

Расчетный период для оплаты отпуска – с 01.07.2018 по 30.06.2019.

Так как разовая выплата прописана в коллективном договоре, то она входит в систему оплаты труда, а, значит, подлежит учету в среднем заработке.

Учитывать ее нужно полностью в размере 30 000, так как начислена она в расчетном периоде (01.10.2018) за временной отрезок с 01.08.2018 по 30.09.2018, который полностью входит в расчетное время.

Пример, когда единовременная выплата учитывается частично:

Очередной отпуск оформлен с 10 июля 2019 на 14 дней.

По коллективному договору за окончание строительства дома работнику 01.05.2019 начислена премия в размере 100 000 за период с 01.01.2017 по 31.12.2018.

Как эту разовую выплату нужно учитывать при расчете отпускных?

Решение:

Так как премиальные прописаны в коллективном договоре, то они входят в средний заработок.

Так как время, за которое премия назначена больше расчетного для отпускных, то учитывать ее нужно в ограниченном размере.

Премия 100 000 назначена за 2 года работы (24 месяца), за каждый месяц = 100 000 / 24м = 4166,67.

Отпускные считаются за время с 01.07.2018 по 30.06.2019, то есть в это время попадают только 6 месяцев премиального периода, а, значит, в средний заработок будет включена часть премии = 4166,67 * 6 = 25 000.

Если единовременная выплата дана к празднику

Разовые денежные суммы, выплачиваемые в связи с праздничными датами (Новый год, 8 марта, 23 февраля и прочие официальные праздники), не связаны с системой оплаты труда.

Подобные выплаты могут быть предусмотрены коллективным договором организации, но не как составная часть оплаты труда, а потому при расчете отпускных учитываться не должны.

В систему оплаты труда могут включаться доплаты, которые связаны с трудовой функцией работника, выполнение производственных задач, рабочие заслуги.

Читайте также, как учитывать при расчете отпускных:

- материальная помощь;

- больничные;

- предыдущие отпускные;

- командировочные.

Выводы

Разовые премии, носящие единовременный характер, могут включаться в расчет отпускных, если прописаны в оплате труда работника.

Если время за которое выплачена денежная сумма полностью входит в расчетное для отпуска, то премия входит в расчет в полном объеме.

Если же премиальный период превышает расчетный, то в расчет берется только часть премиальной выплаты, назначенной за то время, которое попало в расчетный период для отпускных.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Входит ли премия в расчёт отпускных

В ст. 114 ТК РФ сказано, что каждый работник, который официально трудоустроен, имеет право на отпуск. Продолжительность отпуска на «общих» основаниях – 28 календарных дней. Кроме того, отпуск должен быть оплачен работодателем, исходя из среднего заработка за последний год. Речь идёт не о календарных годах, а о рабочих. Каждый рабочий год начинается с даты, когда сотрудник заключил с работодателем трудовой договор.

Заработная плата с прошлых мест работы не учитывается. При расчёте годового заработка конкретного сотрудника учитываются все «трудовые» выплаты:

- заработная плата;

- официальные премии, которые прописаны в трудовом договоре;

- различные компенсации и выплаты.

Не учитываются следующие выплаты:

- материальная помощь;

- компенсация за обед и проезд;

- выплаты по больничному листу;

- выплаты в период отпуска по беременности и родам, а также по уходу за ребёнком до 1,5 лет;

- другие выплаты.

Учитываются ли премии при расчете отпускных? Такой вопрос возникает особенно у тех работников, у которых основной заработок как раз и состоит из премий и поощрений. Например, заработная плата зависит от объёма оказанных услуг или от объёма продаж. Cуществует несколько видов премирования:

- ежемесячное;

- ежеквартальное;

- ежегодное.

Входит ли годовая премия в расчет среднего заработка для отпуска, и включаются ли премии за другие периоды?

Кроме того, работодатель может выплачивать поощрительные суммы из фонда предприятия. Например, за рационализаторские и инновационные разработки. Такие выплаты в 2018 году не учитываются. Премия входит в расчёт при выполнении некоторых условий.

Какие премии включаются в расчет отпускных

Если сотрудник полностью отработал расчётный период, то квартальная премия, точно так же как и месячная будет учтена при расчёте среднего заработка на общих условиях.

Если же расчётный период отработан не полностью, то:

- премии, зависящие от отработанного времени, будут полностью учитываться при расчёте;

- премии, которые выплачиваются в фиксированном размере, будут учитываться в зависимости от фактически отработанного данным сотрудником времени.

Также стоит помнить, что учитывается премия при расчете отпускных согласно отработанному периоду. Например, если выплачивается квартальная премия за 2 квартал, а расчётный период начинается с мая, то премия будет учтена за 2 месяца.

Точно так же стоит учитывать и годовую премию. Но стоит учитывать суммы премий, которые были выплачены в течение последних 12 календарных месяцев. Поэтому «13 зарплата» учитываться не будет. Для того чтобы учесть эту выплату, она должна быть произведена в период, который предшествует выходу работника в ежегодный отпуск.

Расчёт отпускных с годовой премией происходит по следующей формуле:

Пср = Пф / Крп * (Крп – Кфр), где Пср – сумма премии, включаемая в среднюю заработную плату, Пф – начисленная премия, Крп – количество рабочих дней в календарном году, Кфр – число рабочих дней, которые не вошли в расчетный период.

Например, за год сотруднику было начислено 78 000 рублей в виде премии. Он отработал фактически 197 рабочих дней, в то время как в расчётном периоде всего 247 рабочих дней. Величина премии, которая будет учитываться при расчёте среднего заработка, будет равна: (78 000 / 247) * (247 – 50) = 62 210 рублей.

Рассмотрим более подробный пример расчёта отпускных с учётом годовой премии. Сотрудник уходит в отпуск с 09 июня 2018 года на 17 календарных дней. За это время он получил доход в размере 564 000 рублей. В сумму этих начислений входило:

- компенсация за обед 24 000 рублей;

- компенсация проезда – 36 000 рублей;

- больничный лист – с 09.10.2015 года по 16.10.2015 года — 7 600;

- отпускные – с 01.07.2015 по 15.07.2015 года – 14 000.

Кроме того, этот же сотрудник получил годовую премию в размере 84 000 рублей. Какие отпускные он получит?

В расчётный период не вошли дни больничного (6 рабочих) и дни отпуска (15 календарных, но 11 рабочих), то есть минус 17 рабочих дней. Размер премии, которая будет учитываться для расчёта среднего заработка следующий:

(84 000 / 247) * (247 – 17) = 78 218 рублей.

Итак, годовой доход сотрудника составил:

564 000 – 24 000 – 36 000 – 7 600 – 14 000 + 78 218 = 560 618 рублей.

Данный сотрудник отработал в июле 12 рабочих дней, а в октябре 16 рабочих дней. Таким образом, среднее число отработанных дней в июле (29,3 / 31) * 12 = 11, 34 дня, а в октябре – (29,3 / 31) * 16 = 15, 12. То есть, сотрудник отработал за последний рабочий год 10 месяцев и 28 рабочих дней, что для расчёта отпускных будет равно (29, 3 * 10) + 11, 34 + 15, 12 = 319 ,46

Средняя заработная плата за 1 рабочий день составляет 560 618 / 319, 46 = 1 754, 9 рубля.

Отпускные за 17 календарных дней будут равны 17 * 1 754, 9 = 29 833, 3 рубля.

Вопрос от читательницы Клерк.Ру Татьяны (г. Увельский)

Мне насчитали отпускные. При расчете не учли одну премию, объяснив что она была разовой и не из фонда оплаты труда, а из средств выигранных организацией на конкурсе. В распоряжении значится, что премия выплачивается за победу на конкурсе, а также за проделанную работу и большой вклад в развитие организации, т.е. она выплачена не к какому-либо празднику. Должна ли эта премия учитываться при расчете отпускных?

Разовая премия учитывается при расчете отпускных только в том случае, если она входит в систему оплаты труда. Частью системы оплаты труда являются разовые премии, которые выплачиваются работникам систематически, а не носят случайный, разовый характер. Такие премии должны быть предусмотрены в трудовом (коллективном) договоре, локальном нормативном акте организации (например, в Положении об оплате труда, Положении о премировании), и начислены работнику в расчетном периоде.

Если в указанных документах разовые премии не упоминаются, то они не входят в систему оплаты труда и не учитываются при расчете среднего заработка (в частности, для исчисления размера отпускных). Это касается не только разовых премий за достижения в работе, но даже тех, которые не имеют прямого отношения к выполнению трудовых обязанностей, например, премий к праздникам, юбилейным и памятным датам (письмо Минздравсоцразвития России № 22-2/377012-772 от 13 октября 2011 г.).

Разовая премия может выплачиваться, в частности, при наступлении конкретного события (например, успешное окончание проекта, победа в конкурсе и т. п.). В этом случае она (если подлежит учету в размере среднего заработка) учитывается в фактически начисленном размере (пп.»н» п. 2, п. 15 Положения, утв. Постановлением Правительства РФ № 922 от 24 декабря 2007 г.).

Таким образом, для учета указанной премии в размере отпускных выплат необходимо, чтобы она была частью системы оплаты труда в вашей организации и была начислена вам в расчетном периоде.

Получить персональную консультацию Елены Ширимовой в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

Особенности расчета отпускных и премий в 2019 году с примерами

Евгений Маляр 4 # Нюансы бизнеса

Евгений Маляр 4 # Нюансы бизнеса

Какие премии учитываются при начислении отпускных

При расчете отпускных необходимо учитывать месячные, квартальные, годовую и единоразовую премии.

Навигация по статье

- За что начисляют премии

- Включаются ли разовые премии в базу начисления средней зарплаты и отпускных?

- Входит ли единовременная выплата, не связанная с оплатой труда, в базу расчета средней зарплаты?

- Берутся ли премии в учет при расчете отпускных выплат?

- Как рассчитывается сумма премии

- Индексируется ли годовая премия при расчете отпускных в 2019 году?

- Пример расчета отпускных при наличии квартальной премии в 2019 году

- Как учесть ежемесячные, квартальные и годовую премии при расчете отпускных

- Краткие выводы

Получать премии всегда приятно. Возникает вопрос о том, как они влияют на величину среднего дохода, который, в свою очередь, бывает очень важен. Какие премии входят в базу расчета отпускных выплат? Как они учитываются при их начислении? Ответы на эти и другие вопросы, а также примеры расчетов читатель найдет в нашей статье.

Но первым делом дадим ответ на самый важный вопрос – нужно ли учитывать выданные премии для расчета размера отпускных. Да, их учитывать нужно. Но не все. В расчет входят: месячная, квартальная, годовая, единоразовая премии. Не входят денежные подарки на праздники и юбилеи.

За что начисляют премии

Работники, не посвященные в тонкости бухгалтерского учета, иногда думают, что премию начальник может дать по своему усмотрению. Отчасти это так, но не каждая «выплата стимулирующего характера» (так в статье 129 ТК РФ определяется премирование) входит в оплату труда и влияет на среднее ее значение. Российское законодательство предусматривает различный подход к оплате труда и денежному вознаграждению.

Премия выдается за конкретные трудовые достижения или результат деятельности, влияющий прямо или опосредованно на экономические показатели предприятия. Она входит в фактическую сумму зарплаты сотрудника и предусмотрена системой оплаты труда, принятой в данной организации (Трудовой кодекс РФ, статья 139, часть вторая).

Исчисление средней заработной платы регламентируется Постановлением Правительства РФ № 916 от 11 ноября 2009 года. В подпункте «н» этого правового акта дается ссылка на термин «система оплаты труда». Он означает способ определения размера вознаграждения, положенного работнику на основе трудозатрат и экономических результатов.

Система оплаты конкретно устанавливается коллективным договором (соглашением, локальным актом, под которым чаще всего понимается трудовой договор).

Таким образом, только выплаты, напрямую стимулирующие трудовую деятельность, считаются входящими в заработную плату наряду с должностным окладом.

Включаются ли разовые премии в базу начисления средней зарплаты и отпускных?

Ответ на этот вопрос будет неоднозначным. Разовая премия войдет в базу расчета при соблюдении следующих условий:

- Сумма премии в расчете отпускных будет фигурировать, если она начислена в течение расчетного периода.

- Порядок ее начисления оговорен принятой на предприятии системой труда.

Входит ли единовременная выплата, не связанная с оплатой труда, в базу расчета средней зарплаты?

Такие премии также выдаются на некоторых предприятиях. Они выписываются руководством к юбилею заслуженного работника, профессиональному или иному празднику. Их начисление производится нерегулярно. Эти выплаты, не входящие в расчет суммы среднего заработка, не предусмотрены действующей системой оплаты труда и оформляются отдельными приказами.

Следует помнить, что формулировки наподобие «… премировать в связи с 60-летием и за ударные показатели» вызывают повышенный интерес проверяющих органов, особенно если речь в приказе идет о руководителях предприятия.

Перерасчет отпускных в случае выплаты премии к празднику или какой-либо другой знаменательной дате (то есть если она не связана с выполнением трудовых обязанностей), не требуется.

Берутся ли премии в учет при расчете отпускных выплат?

Базой расчета отпускных является средняя зарплата за предшествующий период. Она формируется двумя основными составляющими: окладом и дополнительными выплатами. Задача кажется крайне простой: нужно просто взять среднее арифметическое значение дохода, то есть разделать его сумму на количество месяцев между отпусками.

На практике, однако, может возникнуть ряд сложностей, обусловленных особенностями условий труда каждого конкретного работника и временными характеристиками периода.

Как всем известно, премии бывают разовыми, ежемесячными, квартальными и годовыми. Распространенной считается ситуация, когда сотрудник отработал не весь период, а только его часть. Причины могут быть различными: болезнь, прогул, простой и, наконец, забастовка.

Общая схема расчета ежемесячного дополнительного стимулирующего вознаграждения прописана в условиях трудового соглашения (коллективного или индивидуального трудового договора). Они в каждой организации свои, и рассматривать подробно их варианты в данной статье нет смысла. Например, на предприятии может быть предусмотрено премирование каждого сотрудника, не имеющего нареканий и прогулов в виде процентной или фиксированной надбавки к окладу.

Квартальная премия рассчитывается на основе заработных плат за три месяца, если в табеле работника нет пробелов. При этом в учет берутся только месяцы, вошедшие в срок, предшествующий отпуску. Например, если сотрудник уходит в отпуск в середине или конце марта, то квартальная премия начисляется только за январь и февраль. Премия за первый квартал в этом случае учтется при начислении уже следующих отпускных.

В учет годовой суммы отпускных принимаются годовые, квартальные, месячные и единоразовые премии, вошедшие в расчетный период.

Как рассчитывается сумма премии

Если сотрудник отработал отчетный период полностью, без пропусков, начисление премии производится в полном размере, предусмотренном условиями трудового соглашения.

При наличии пропусков дополнительное стимулирующее вознаграждение рассчитывается по формуле:

Где:

СП – сумма полагающейся премии;

БЗ – базовое значение премии;

Д – количество рабочих дней в периоде;

РД – количество фактически отработанных дней.

Формула проста и универсальна. Она применима практически к любому периоду (месяцу, кварталу, полугодию). Под базовым значением понимается сумма премии, которая подлежит выплате в идеальном случае, то есть без пропусков рабочих дней.

Индексируется ли годовая премия при расчете отпускных в 2019 году?

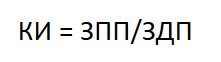

Индексация годовой премии нужна, если в течение расчетного периода производилось повышение тарифных расценок оплаты труда или окладов для всего коллектива.

Средняя зарплата не индексируется, если эта мера не коснулась хотя бы одного сотрудника (Письмо № 5920-ТЗ Роструда).

Рост средней зарплаты влечет за собой повышение суммы отпускных. Для ее расчета необходимо рассчитать коэффициент индексации КИ:

Где:

ЗПП – заработная плата после повышения;

ЗДП – заработная плата до повышения.

Если расценки оплаты труда увеличились в течение расчетного периода, его следует разделить на две части (предшествующую этому событию и последующую). Индексация производится в начале следующего периода после повышения оплаты труда.

Премия по итогам года влияет на сумму отпускных следующим образом:

- Сумма всех премий за год делится на количество рабочих дней за прошедшие 12 месяцев.

- Результат умножается на количество реально отработанных сотрудником дней по табелю.

Пример расчета отпускных при наличии квартальной премии в 2019 году

Рассмотрим конкретный пример расчета суммы отпускных, если сотрудник получил хотя бы одну квартальную премию.

Исходные условия:

Работник, отработавший полный расчетный период в 2017-2018 годах, 1 июля уходит в отпуск на 24 дня.

С 1 августа (начала расчетного периода) до Нового 2018 года его оклад составлял 30 тыс. руб., а с начала 2018 года его повысили на 10%.

В апреле сотрудника премировали на сумму 15 тыс. руб. по итогам первого квартала.

9 июня в связи с днем рождения он получил поощрительную выплату в размере одного должностного оклада. За расчетный период сотрудник болел 4 дня в 2017 году, прогулов и других пропусков не было.

Задача: рассчитать сумму отпускных.

Выполняется расчет суммарной зарплаты с 1 августа 2017 г. до 1 июля 2018 года:

- 30 тыс. руб. х 5 мес. = 150 тыс. руб. (оклад за август-декабрь в 2017 году);

- За время болезни вычет составил: (30 тыс. руб. х 4 пропущенных дня) /24 рабочих дня = 5 тыс. руб.

- 30 тыс. руб. х 1,1 х 6 мес. = 198 тыс. руб. (за январь-июнь в 2018 году с учетом повышения оклада по коэффициенту индексации КИ);

- 15 тыс. руб. – трудовая квартальная премия.

Всего – 358 тыс. руб.

Следует отметить, что разовая поощрительная премия, по сути представляющая собой поздравление с днем рожденья, в базу начисления отпускных не вошла.

Рассчитывается средняя зарплата за один рабочий день (всего в году их 250 минус 4 пропуска):

Отпускные за 24 дня составляют:

Как учесть ежемесячные, квартальные и годовую премии при расчете отпускных

Если на предприятии регулярно премируются сотрудники (например, за выполнение плана), выплаты входят в базу расчета отпускных, но при выполнении вышеуказанных условий. Рассмотрим подобную ситуацию на примере.

Сотрудник уходит в отпуск 1 ноября 2018 года. За расчетный период с декабря он получал неизменный должностной оклад в сумме 25 тыс. руб. и ежемесячную премию в размере 20% от него. Кроме этого, ему были выплачены квартальные премии:

- За IV квартал 2017 года – 13 тыс. руб.

- За I квартал 2018 года – 11,5 тыс. руб.

- За II квартал 2018 года – 12 тыс. руб.

- За III квартал 2018 года – 10 тыс. руб.

В конце декабря сотруднику администрация намерена заплатить еще одну квартальную премию в сумме 15 тыс. руб., но она еще не начислена.

Кроме квартальных, в конце декабря 2017 года работнику была выплачена годовая премия в сумме 20 тыс. руб. Сотрудник проработал год, не пропустив ни одного дня. Продолжительность отпуска – 22 дня.

Задача: рассчитать сумму отпускных.

Выполняется расчет суммарной зарплаты с 1 августа 2017 г. до 1 июля 2018 года:

25 тыс. руб. х 11 мес. = 275 тыс. руб. (оклад за декабрь 2017 года – ноябрь 2018 года);

25 тыс. руб. х 0,2 х 11 = 55 тыс. руб. – ежемесячное премирование за расчетный период (11 мес.);

13 тыс. руб. + 11,5 тыс. руб. + 12 тыс. руб. + 10 тыс. руб. = 46,5 тыс. руб. – сумма квартальных премий. Следует обратить внимание на то, что неначисленная премия за IV квартал 2018 года не входит в базу расчета. Годовая премия за 2017 год учитывается в расчетах, так как сотрудник ее получил в предшествующий расчету отпускных период.

Вместе с премией по итогам 2017 года суммарный заработок сотрудника составляет 396 тыс. 500 руб.

Далее рассчитывается среднедневная зарплата:

Отпускные за 22 дня составляют:

Подоходный налог на отпускные начисляется одновременно с их выплатой.

Краткие выводы

Отпускные представляют собой оплату времени отдыха сотрудника в размере его средней зарплаты за то же количество дней.

Процесс начисления отпускных предельно логичен.

Базой служат все трудовые выплаты за расчетный период включая оклад и трудовые премии.

Поощрительные премии на размер отпускных не влияют, хотя и их получать всегда приятно.

>Как учесть премии за расчетный период при начислении отпускных

Какие премии можно учесть

При расчете среднего заработка для оплаты отпусков нужно учесть только те премии, которые предусмотрены системой оплаты труда. Такие правила установлены пунктом 2 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

При расчете среднего заработка учитывайте премии, которые начислены в расчетном периоде (в т. ч. и за другие периоды) (п. 15 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Пример, как считать отпускные. За время, которое входит в расчетный период, сотруднику была начислена премия. Дата начисления премии в расчетный период не входит

В коллективном договоре организации сказано, что по итогам квартала сотрудникам начисляют премии.

В марте 2016 года экономисту А.С. Кондратьеву предоставлен основной отпуск. В этом же месяце ему начислили премию за I квартал и выплатили ее вместе с мартовской зарплатой.

Расчетный период для начисления отпускных – с 1 марта 2015 года по 29 февраля 2016 года включительно. Премия, начисленная в марте, в расчет отпускных не включается.

Исключение из этого правила составляют годовые премии. В состав заработка за расчетный период их нужно включить независимо от даты начисления. При этом учитываются премии, начисленные только за календарный год, предшествующий начислению отпускных. Такие правила установлены абзацем 4 пункта 15 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922. Это означает, что если вознаграждение по итогам работы за год будет начислено после расчета отпускных, то отпускные нужно будет пересчитать.

Совет: чтобы не пересчитывать отпускные, старайтесь начислить годовые премии как можно раньше. Оптимальный вариант – начисление премии 31 декабря текущего года. Тогда никакие пересчеты не потребуются.

При расчете среднего заработка ежемесячные премии и премии, начисленные за период, превышающий месяц, учитываются по-разному.

Ежемесячные премии: расчетный период отработан полностью

Если расчетный период отработан полностью, в расчет включите учитываемые премии, в размере фактически начисленных сумм в расчетном периоде независимо от того, входит ли период, за которой они начислены, в расчетный, и независимо от условий начисления.

Об этом сказано в абзаце 5 пункта 15 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Ежемесячные премии: расчетный период отработан не полностью

При не полностью отработанном расчетном периоде ежемесячные премии учитывайте при определении отпускных в начисленной сумме, если одновременно соблюдаются следующие условия:

- период, за который они начислены (премиальный период), полностью входит в расчетный;

- премии начислены за фактически отработанное время в премиальном (рабочем) периоде.

Пример, как учесть ежемесячные премии при расчете отпускных. Период, за который начислена премия, входит в расчетный

П.А. Беспалов работает в организации более трех лет. С 12 мая по 8 июня 2016 года включительно ему предоставляется основной оплачиваемый отпуск (28 календарных дней).

Ежемесячный оклад Беспалова – 25 000 руб. Вместе с окладом ему каждый месяц начисляют премию в размере 20 процентов от оклада пропорционально отработанному времени.

С 1 по 16 ноября 2015 года (10 рабочих дней) Беспалов болел. В ноябре 2015 года – 20 рабочих дней, из них сотрудник отработал 10 дней (20 дн. – 10 дн.). Зарплата Беспалова за ноябрь с учетом премии составила 15 000 руб. ((25 000 руб. : 20 дн. × 10 дн.) + (25 000 руб. : 20 дн. × 10 дн.) × 20%).

Расчетный период для начисления отпускных – с 1 мая 2015 по 30 апреля 2016 года – отработан не полностью.

Ежемесячные премии включаются в расчет в полной сумме.

Суммы, начисленные Беспалову в течение расчетного периода (помимо больничного пособия), показаны в таблице.

| Месяц расчетного периода | Количество рабочих дней по графику | Количество фактически отработанных дней рабочей недели и по графику | Зарплата всего с учетом премии, руб. |

| 2015 год | |||

| Май | 18 | 18 | 30 000 |

| Июнь | 21 | 21 | 30 000 |

| Июль | 23 | 23 | 30 000 |

| Август | 21 | 21 | 30 000 |

| Сентябрь | 22 | 22 | 30 000 |

| Октябрь | 22 | 22 | 30 000 |

| Ноябрь | 20 | 10 | 15 000 |

| Декабрь | 23 | 23 | 30 000 |

| 2016 год | |||

| Январь | 15 | 15 | 30 000 |

| Февраль | 20 | 20 | 30 000 |

| Март | 21 | 21 | 30 000 |

| Апрель | 21 | 21 | 30 000 |

| Итого | 247 | 237 | 345 000 |

Количество календарных дней в не полностью отработанном календарном месяце (ноябре 2015 года) составит:

29,3 дн./мес. : 30 дн. × 15 дн. = 14,65 дн.

Средний дневной заработок Беспалова равен:

345 000 руб. : (11 мес. × 29,3 дн./мес. + 14,65 дн.) = 1023,89 руб./дн.

Сумма отпускных составит:

1023,89 руб./дн. × 28 дн. = 28 668,92 руб.

Премию нужно пересчитать в следующих случаях:

- если период, за который начислена премия, входит в расчетный, но премия начислена без учета отработанного времени;

- если премиальный период не совпадает с расчетным (не входит в него) независимо от условий начисления премии.

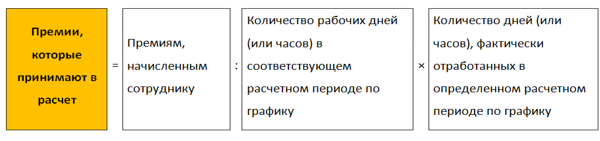

Пересчитайте премию пропорционально времени, которое сотрудник фактически отработал в расчетном периоде. Таким образом, если в какие-либо дни расчетного периода сотрудник болел (был в отпуске, командировке и т. п.), в расчет отпускных придется включить уменьшенную сумму премий. Для пересчета воспользуйтесь формулой:

| Премии, принимаемые в расчет | = | Премии, начисленные сотруднику | : | Количество рабочих дней (часов) в расчетном периоде по графику | × | Количество дней (часов), фактически отработанных в расчетном периоде по графику |

Такие правила установлены в абзаце 5 пункта 15 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Пример, как учесть ежемесячные премии при расчете отпускных. Период, за который начислена премия, входит в расчетный. Расчетный период отработан не полностью. Премии начисляются без учета проработанного времени

В организации Ю.И. Колесов работает более трех лет. С 19 по 25 мая 2016 года (семь календарных дней) сотруднику предоставляется ежегодный основной оплачиваемый отпуск.

Положением о премировании в организации предусмотрено начисление сотрудникам ежемесячных премий в размере 20 процентов от месячного оклада. При этом премия выплачивается в полной сумме независимо от того, сколько дней сотрудник фактически отработал в месяце. Премии начисляются в текущем месяце (за январь – в январе, за февраль – в феврале и т. д.).

Ежемесячный оклад Колесова – 30 000 руб.

С 1 по 16 ноября 2015 года (10 рабочих дней) Колесов болел. В ноябре 2015 года – 20 рабочих дней, из них сотрудник отработал 10 дней (20 дн. – 10 дн.). Зарплата Колесова за ноябрь составила 21 000 руб., в том числе:

– зарплата за фактически отработанное время:

30 000 руб. : 20 дн. × 10 дн. = 15 000 руб.;

– премия:

30 000 руб. × 20% = 6000 руб.

Расчетный период для начисления отпускных – с 1 мая 2015 по 30 апреля 2016 года – отработан не полностью. Сумма больничного пособия в расчет среднего заработка не включается.

Фактические начисления сотруднику за расчетный период (помимо пособия) показаны в таблице.

| Месяц расчетного периода | Количество рабочих дней по графику | Количество фактически отработанных дней по графику | Оклад, руб. |

Ежемесячная премия, руб. |

| 2015 год | ||||

| Май | 18 | 18 | 30 000 | 6000 |

| Июнь | 21 | 21 | 30 000 | 6000 |

| Июль | 23 | 23 | 30 000 | 6000 |

| Август | 21 | 21 | 30 000 | 6000 |

| Сентябрь | 22 | 22 | 30 000 | 6000 |

| Октябрь | 22 | 22 | 30 000 | 6000 |

| Ноябрь | 20 | 10 | 15 000 | 6000 |

| Декабрь | 23 | 23 | 30 000 | 6000 |

| 2016 год | ||||

| Январь | 15 | 15 | 30 000 | 6000 |

| Февраль | 20 | 20 | 30 000 | 6000 |

| Март | 21 | 21 | 30 000 | 6000 |

| Апрель | 21 | 21 | 30 000 | 6000 |

| Итого | 247 | 237 | 345 000 | 72 000 |

Поскольку расчетный период отработан не полностью и премии начислены без учета отработанного времени, сумму премий бухгалтер пересчитал:

6000 руб. × 12 мес. : 247 дн. × 237 дн. = 69 085,02 руб.

Заработок сотрудника за расчетный период, включаемый в расчет отпускных, составит:

345 000 руб. + 69 085,02 руб. = 414 085,02 руб.

Количество календарных дней в неполном календарном месяце, когда сотрудник болел (ноябре 2015 года), составит:

29,3 дн./мес. : 30 дн. × 15 дн. = 14,65 дн.

Средний дневной заработок сотрудника равен:

414 085,02 руб. : (11 мес. × 29,3 дн./мес. + 14,65 дн.) = 1228,92 руб./дн.

Сумма отпускных составит:

1228,92 руб./дн. × 7 дн. = 8602,44 руб.

Пример, как учесть ежемесячные премии при расчете отпускных. Период, за который начислена премия, не входит в расчетный. Расчетный период отработан не полностью. Премии начисляются с учетом проработанного времени

В организации А.В. Беспалов работает более трех лет. С 19 по 25 мая 2016 года (семь календарных дней) сотруднику предоставляется ежегодный основной оплачиваемый отпуск.

Положением о премировании в организации предусмотрено начисление сотрудникам ежемесячных премий в размере 20 процентов от месячной зарплаты. При этом премия выплачивается исходя из фактически отработанного сотрудником времени. Премии начисляются в месяце, следующем за отчетным (за январь – в феврале, за февраль – в марте и т. д.).

Ежемесячный оклад Беспалова – 30 000 руб.

С 1 по 16 ноября 2015 года (10 рабочих дней) Беспалов болел. В ноябре 2015 года – 20 рабочих дней, из них сотрудник отработал 10 дней (20 дн. – 10 дн.). Оклад Беспалова за фактически отработанное время в ноябре составил 15 000 руб. (30 000 руб. : 20 дн. × 10 дн.).

Премия за ноябрь составила 3000 руб. ((30 000 руб. × 20%) : 20 дн. × 10 дн.). Она была начислена и выплачена сотруднику в декабре 2015 года.

Расчетный период для начисления отпускных – с 1 мая 2015 по 30 апреля 2016 года – отработан не полностью. Сумма больничного пособия в расчет среднего заработка не включается.

Фактические начисления сотруднику за расчетный период (помимо больничного пособия) показаны в таблице.

| Месяц расчетного периода | Количество рабочих дней по графику | Количество фактически отработанных дней по графику | Оклад, руб. |

Ежемесячная премия, руб. |

| 2015 год | ||||

| Май | 18 | 18 | 30 000 | 6000 |

| Июнь | 21 | 21 | 30 000 | 6000 |

| Июль | 23 | 23 | 30 000 | 6000 |

| Август | 21 | 21 | 30 000 | 6000 |

| Сентябрь | 22 | 22 | 30 000 | 6000 |

| Октябрь | 22 | 22 | 30 000 | 6000 |

| Ноябрь | 20 | 10 | 15 000 | 6000 |

| Декабрь | 23 | 23 | 30 000 | 3000 |

| 2016 год | ||||

| Январь | 15 | 15 | 30 000 | 6000 |

| Февраль | 20 | 20 | 30 000 | 6000 |

| Март | 21 | 21 | 30 000 | 6000 |

| Апрель | 21 | 21 | 30 000 | 6000 |

| Итого | 247 | 237 | 345 000 | 69 000 |

В мае 2015 года Беспалову была начислена премия за апрель 2015 года. Так как период, за который начислена премия (апрель 2015 года), не входит в расчетный (с 1 мая 2015 по 30 апреля 2016 года) и расчетный период отработан не полностью, при расчете отпускных бухгалтер «Альфы» пересчитал сумму премии так:

6000 руб. : 247 дн. × 237 дн. = 5757,09 руб.

Сумма учитываемых премий за расчетный период составила 68 757,09 руб. (6000 руб. × 10 мес. + 5757,09 руб. + 3000 руб.).

Заработок сотрудника за расчетный период, включаемый в расчет отпускных, составил:

345 000 руб. + 68 757,09 руб. = 413 757,09 руб.

Средний дневной заработок сотрудника равен:

413 757,09 руб. : (11 мес. × 29,3 дн./мес. + 29,3 дн./мес. : 30 дн. × 15 дн.) = 1227,95 руб./дн.

Сумма отпускных составила:

1227,95 руб./дн. × 7 дн. = 8595,65 руб.

Ситуация: как учесть при расчете отпускных ежемесячные премии? Расчетный период отработан не полностью, и в нем сотрудник работал в свой выходной (праздничный) день. Премия начислена без учета отработанного времени.

Пересчитайте премию пропорционально дням, фактически отработанным по графику. Дни сверх графика в расчете не учитывайте.

Такой вывод следует из абзаца 5 пункта 15 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Если в течение расчетного периода у сотрудника есть неотработанные дни (например, он болел несколько дней), то для отпускных премию учтите пропорционально отработанному времени.

Возможна ситуация, когда сотрудник в течение расчетного периода не только болел, но еще и работал в выходные или праздничные дни по своему согласию. В этом случае дни сверх графика в составе отработанного времени не учитывайте.

Таким образом, в рассматриваемой ситуации премию за расчетный период пересчитайте по общим правилам, без учета дней, отработанных сверх графика.

Пример, как учесть ежемесячные премии при расчете отпускных. Один из месяцев, за который начислена премия, отработан не полностью, но в нем были дни работы сверх графика

В организации Ю.И. Колесов работает более трех лет. С 19 по 26 мая 2016 года (семь календарных дней) сотруднику предоставляется ежегодный основной оплачиваемый отпуск.

Положением о премировании в организации предусмотрено начисление сотрудникам ежемесячных премий в размере 20 процентов от месячного оклада. При этом премия выплачивается в полной сумме независимо от того, сколько дней сотрудник фактически отработал в месяце. Премии начисляются в текущем месяце (за январь – в январе, за февраль – в феврале и т. д.).

Ежемесячный оклад Колесова – 30 000 руб.

С 10 по 11 ноября 2015 года (два рабочих дня) Колесов болел. Во все следующие субботы, то есть 14, 21 и 28 ноября, он работал по своему согласию. В ноябре 2015 года у Колесова по плану 20 рабочих дней. Из всех рабочих дней Колесов пропустил из-за болезни два дня, то есть отработал 18 из 20 рабочих дней. Дни, отработанные сверх графика, бухгалтер при расчете не учитывал.

Зарплата Колесова за ноябрь составила 42 000 руб., в том числе:

– за фактически отработанное время:

30 000 руб. : 20 дн. × 18 дн. = 27 000 руб.;

– за выходные дни по двойной ставке:

30 000 руб. : 20 дн. × 3 дн. × 2 = 9000 руб.

Премия:

30 000 руб. × 20% = 6000 руб.

Расчетный период для начисления отпускных – с 1 мая 2015 по 30 апреля 2016 года – отработан не полностью. Сумма больничного пособия в расчет среднего заработка не включается.

Суммы, начисленные сотруднику за расчетный период (помимо пособия), показаны в таблице.

| Месяц расчетного периода | Количество рабочих дней по графику | Количество фактически отработанных дней по графику | Оклад и доплата за работу в выходные, руб. |

Ежемесячная премия, руб. |

| 2015 год | ||||

| Май | 18 | 18 | 30 000 | 6000 |

| Июнь | 21 | 21 | 30 000 | 6000 |

| Июль | 23 | 23 | 30 000 | 6000 |

| Август | 21 | 21 | 30 000 | 6000 |

| Сентябрь | 22 | 22 | 30 000 | 6000 |

| Октябрь | 22 | 22 | 30 000 | 6000 |

| Ноябрь | 20 | 18 | 36 000 | 6000 |

| Декабрь | 23 | 23 | 30 000 | 6000 |

| 2016 год | ||||

| Январь | 15 | 15 | 30 000 | 6000 |

| Февраль | 20 | 20 | 30 000 | 6000 |

| Март | 21 | 21 | 30 000 | 6000 |

| Апрель | 21 | 21 | 30 000 | 6000 |

| Итого | 247 | 245 | 366 000 | 72 000 |

Поскольку расчетный период отработан не полностью и премии начислены без учета отработанного времени, сумму премий бухгалтер пересчитал так:

6000 руб. × 12 мес. : 247 дн. × 245 дн. = 71 417 руб.

Заработок сотрудника за расчетный период (в т. ч. оплата выходных), включаемый в расчет отпускных, равен:

366 000 руб. + 71 417 руб. = 437 417 руб.

Количество календарных дней в неполном месяце, когда сотрудник болел (ноябрь 2015 года), составит:

29,3 дн./мес. : 30 дн. × (30 дн. – 2 дн.) = 27,3467 дн.

Средний дневной заработок сотрудника равен:

437 417 руб. : (11 мес. × 29,3 дн./мес. + 27,3467 дн.) = 1251,03 руб./дн.

Сумма отпускных в итоге составит:

1251,03 руб./дн. × 7 дн. = 8757,21 руб.

Продолжение >>

Учитываются ли премии при расчете отпускных: условия, особенности и порядок учета

При оценке размера отпускных важно учитывать не только основную зарплату, но и премиальные, выданные в течение года. Допущенные недочеты ведут либо к переплате, что приведет к возможным проверкам и санкциям, либо к недоплаченным средствам, нарушая права работника.

Общий порядок подсчета среднего дохода описывается постановлением Правительства №922. В этой статье описывается порядок подсчета и начисления выплат при оценке среднего заработка.

{kind=link}

Учитываются ли премии при расчете отпускных

Законодательные акты

Право на отпуск в современном законодательстве является базовым и подтверждается статьей ТК №114. Гражданин может уйти в отпуск уже через полгода после найма, но при согласии работодателя это может произойти и досрочно. Порядок предоставления описывается в статье ТК №122.

Стандартная длительность оплачиваемого отпуска — 28 дней. Статья 125 ТК предоставляет возможность разбития срока на несколько частей, а статья 127 регламентирует компенсацию при увольнении сотрудника. Размер оплачиваемого отпуска увеличивается в двух случаях:

- сложные условия труда, указанные в статьях ТК №116, 117, 118, 119 и 348;

- праздничные дни на протяжении отпуска.

{kind=link}

Трудовой кодекс РФ N 197-ФЗ. Статья 127

Оплата формируется из среднего заработка, подсчет которого проводится по указаниям из статьи 139. Основная суть сводится к нескольким правилам:

- учитываются все выплаты работодателя, вне зависимости от оснований их получения;

- для подсчета указывается доход за 12-месячный период, предшествующих отпуску, а также срок фактической работы;

- среднедневной заработок — сумма дохода, разделенная на 12*29,4.

Средства, полученные в качестве оплаты труда, учитываются при подсчете усредненного заработка. Учитываемые премии должны упоминаться в одном из следующих нормативных актов:

- трудовое соглашение;

- общий договор;

- акт о премировании сотрудников;

- положение по оплате труда.

Нюансы по расчету уточняются указами Правительства России.

{kind=link}

Расчет среднего заработка для начисления отпуска

Воспользуйтесь калькулятором расчёта компенсации за неиспользованный отпуск при увольнении.

Процесс расчета отпускных с включением премий

Порядок формирования отпускных с учетом премий описывается в положении №922. Основные эпизоды при подсчете указаны в пункте 15:

- на каждый период учитывается не более одной премии (например, получить две майских премии можно, но учитываться будет только одна);

- если период составляет больше месяца, то сумма премии учитывается в полученном размере или пересчитывается для каждого из учтенных месяцев;

- при подсчете за год учитывается фактический размер премии вне зависимости от даты и периода выплат.

Такие сложности в учете возникают из-за правила 15 пункта, в котором указывается надобность соотносить размер премии к отработанному времени. Это особенно важно, если в периоде есть праздничные даты, не подлежащие учету или он отработан лишь частично. Особенно явно это заметно на премиях, приуроченных к определенным промежуткам времени: ежемесячные, квартальные, годичные.

{kind=link}

Формула расчета отпускных

К не подлежащим учету по пункту 5 относятся временные отрезки:

- указанные в больничном листе или листке нетрудоспособности;

- неисполнение работы из-за работодателя или без вины любой из сторон трудовых отношений;

- применение дополнительных выходных или неоплачиваемого отпуска, положенных при уходе за детьми-инвалидами;

- другое положенное по законодательству освобождение от работы.

При учете используется соотношение отработанных дней к общему числу рабочих дней.

Калькулятор расчета отпускных

Законодательство РФ указывает, что премия учитывается в подсчете отпускных, если:

- сумма учтена при прохождении бухгалтерии;

- премия упомянута во внутреннем акте, регламентирующем премирование;

- начислена в отрезке времени, предшествующем отпуску;

- не дублирует выплату по аналогичным причинам за этот же период (две награды за одно событие);

- пересчитана по реально отработанному времени, если это необходимо.

{kind=link}

Как рассчитать и провести учет годовой премии

В случае дублирующих выплат или двух премий под одним основанием и за одинаковый период, работник имеет право выбрать наибольшую при формировании отпускных. Важную роль играют три события — объем работ в расчетный период, совпадают ли периоды расчета и начисления, проводится ли выплата соответственно объему работ или без его учета.

Ежемесячные и квартальные премии

Обе разновидности выплат являются самыми распространенными в стране, поэтому их учет максимально упрощен и стандартизирован.

Премия принимается в учет в полном размере, когда:

- расчетный период полностью выработан;

- расчетный период отработан частично, но временной отрезок, который охватывает премия полностью с ним совпадает, а время работы — учтено.

Например, если сотрудник берет отпуск после полгода работы с предыдущего, то премия за позапрошлый месяц учитывается полностью, когда отработанное время принято в расчет.

{kind=link}

Формула расчета пропорции, в которой учитывается премия за период, превышающий расчетный

Премия учитывается пропорционально сроку отработки, если:

- выплаты попадают в период, но рабочее время при премировании не учитывалось;

- премия частично или полностью не совпадает с периодом расчета. Другие обстоятельства не принимаются во внимание.

При выплате за первый квартал сотрудник, который устроился на работу в феврале того же года, не сможет претендовать на полные отпускные. В этом случае будет произведен перерасчет, при котором выплаты будут уменьшены пропорционально рабочему времени.

Общее количество выплат не может превышать число периодов в году. Так, месячная может быть учтена 12 раз, ежеквартальная — 4 раза, а полугодовая — дважды. Это также указано в положении №922, чтобы избежать варианты с чрезмерным ростом премиальных и отпускных.

{kind=link}

Премия учитывается пропорционально сроку отработки в определённых случаях

Годовая премия

Большинство условий для подсчета ежегодной премии являются стандартными, но есть и особые моменты.

Во-первых, при подсчете отпускных всегда учитывается предыдущая годовая премия. Если сотрудник последний раз брал отпуск в августе 2018, то приниматься в расчет будут только выплаты 2018 года.

Важно! При этом сотрудник, который берет отпуск за период нового, 2019 года, также получит выплаты с годовой премии. Например, если расчетный период длится с января по декабрь 2019 года, то в начале 2020 бухгалтерия обязана будет пересчитать и добавить отпускные с учетом данной премии.

Во-вторых, из-за длительности периода ее выплаты очень редко совпадают с расчетным периодом отпускных. Если он был отработан полностью, то выплаты проводятся в полной сумме, без перерасчета. В ситуации, когда период отработан не весь (как в случае с принятием на работу в феврале), а премия начисляется без учета времени, ее пересчитывают.

{kind=link}

Бухгалтерская справка с подсчетом суммарной доплаты (премии)

Единовременные премии

В отличие от регулярных премий, единовременные выплачиваются при каком-либо важном для компании событии. Чтобы такие премии учитывались при формировании отпускных, они должны соответствовать стандартным условиям (есть в системе оплаты, выпущен нормативный акт, сумма начислена во время расчета).

Для этих премий период времени не принимается во внимание, а при подсчете отпускных они учитываются в полном размере. Исключение составляют выплаты, произведенные за конкретную работу на протяжении указанного временного отрезка.

Если единоразовая премия начисляется за достижения, проведенные более чем за год, то сумма округляется до месячной и рассчитывается уже в таком формате.

Ошибки при оформлении и их возможные последствия

Служебная записка об ошибочно перечисленных отпускных

Чаще всего при расчете отпускных и среднего заработка бухгалтерией допускается две разновидности ошибок — завышение и занижение дохода.

Завышение возникает, когда в учет идут суммы, не прошедшие внутреннюю систему оплаты или не отраженные в нормативных актах, применение дублирующих премий или отсутствие необходимого перерасчета. Занижение возникает при исключении из расчета одной из премий.

Как занижение, так и завышение суммы должны быть исправлены согласно статье 137 Трудового Кодекса. При переплате излишки в дальнейшем могут удерживаться из зарплаты работника при его добровольном согласии. Если сотрудник отказывается подписывать под актом изъятия, то вопрос решается работодателем через суд.

Важно! В большинстве случаев судья находится на стороне сотрудника, так как его вина в событии отсутствует. Работодателю для изъятия средств придется предъявить подавляющие доказательства своей правоты.

В случае занижения все куда проще — бухгалтерия начисляет дополнительные средства к зарплате сотрудника на следующий месяц.