Содержание

- Что такое источник выплат в 3-НДФЛ и как его вносить

- Источник выплат

- Что еще нужно внести в лист А

- Источник выплаты в 3-НДФЛ

- Кому еще нужно указать источник выплаты в 3-НДФЛ

- Информация об источнике выплаты в РФ, указываемая в 3-НДФЛ

- Информация об источнике выплаты за пределами РФ, указываемая в 3-НДФЛ

- Образец и пример заполнения Приложения 1 в 3-НДФЛ

- Что писать в «Наименование источника выплат» в декларации 3-НДФЛ

- Что такое КПП в декларации 3-НДФЛ для физических лиц

- Что писать в ИНН источника выплаты дохода в 3-НДФЛ

- Что значит облагаемая сумма дохода в декларации 3-НДФЛ и как ее посчитать

- Итоги

- Название выплаты должно соответствовать её содержанию…

- VI. Порядок заполнения Листа А «Доходы от источников в РФ» формы Декларации 3-НДФЛ.

- Образец заполнения Приложения 1 (доходы от источников в РФ) налоговой декларации 3-НДФЛ за 2019 год

- Порядок заполнения Приложения 1 налоговой декларации 3-НДФЛ за 2019 год

- Порядок заполнения Приложения 1 налоговой декларации 3-НДФЛ за 2018 год

- Образец заполнения Приложения 1 к налоговой декларации 3-НДФЛ

- В декларации 2018 источник выплат

- Наименование источника выплат в декларации 3-ндфл: что это

- Новая декларация 3-ндфл в 2018 году

- Каков источник выплат в 3-ндфл

- Что такое источник выплат в 3-ндфл и как его вносить

- Налоговая декларация по форме 3-ндфл

- Налоговая декларация 3-ндфл: особенности в 2017-2018 годах

- Иточники выплат в программе декларация

- Источник выплат для пенсионеров в декларации тюмень 2018

- Источник выплаты в декларации 3-НДФЛ — что это такое?

- Что такое источник выплаты в 3-НДФЛ

- Заполнение декларации

- Источник выплаты в 3 НДФЛ

- Наименование источника выплат в декларации 3-НДФЛ: что это

- Понятие источника выплат

- Регулирование на законодательном уровне

- Особенности заполнения декларации, если источник поступлений не резидент РФ

- Примеры типичных ситуаций при подаче декларационного бланка по форме 3-НДФЛ

- Итоги при неправильном заполнении документов

Что такое источник выплат в 3-НДФЛ и как его вносить

Для получения налогового вычета физическим лицам необходимо заполнить декларацию. Однако претенденты на налоговую скидку часто не знают, что такое источник выплат в 3-НДФЛ, как правильно указать его реквизиты, а также каким образом оформлять другие ячейки листа А. Поскольку главным критерием для начисления вычета является отчет налогоплательщика о его прибыли, данная статья будет посвящена странице налоговой декларации, связанной с доходами заявителя.

- Программу для того, чтобы заполнить 3-НДФЛ, можно скачать, перейдя сюда.

- Пустой бланк 3-НДФЛ за 2017 год размещен

- Образец налоговой декларации скачивайте по этой .

Источник выплат

Как известно, вычет может быть предоставлен только тем физическим лицам, которые имеют официальный заработок и отдают с него необходимые налоговые сборы, поскольку его начисление подразумевает возврат переплаченного НДФЛ. В связи с этим лист бланка декларации (лист А либо лист Б), который посвящен информации о доходах налогоплательщика, является обязательным для заполнения.

Следует отметить, что те физические лица, чьи источники прибыли находятся в России, должны вносить данные в лист с буквенным обозначением “А”, в противном случае — в лист, отмеченный буквой “Б”.

Что это такое

Любое физическое или юридическое лицо, фирма, предприятие или другая организация, выплачивающая налогоплательщику доход, является источником его выплат. У одного и того же физического лица может быть несколько источников подобного рода. Однако один из них будет считаться основным — тот, который дает наибольший размер прибыли.

В форме 3-НДФЛ претендент на сокращение налогооблагаемой базы должен отобразить абсолютно все свои источники прибыли вместе с необходимыми реквизитами, для каждого из которых отведено отдельное место на листе А. Изначально данная страница разделена на три части, однако если физическому лицу нужно написать данные о большем количестве источников дохода, то все последующие источники следует перенести на новый лист.

Реквизиты

Для того чтобы лист формы 3-НДФЛ, посвященный доходам претендента на возмещение подоходного налога, считался полностью оформленным, в нем нужно обязательно прописать следующие реквизиты всех источников выплат:

- Идентификационный номер. Каждому физическому либо юридическому лицу, являющемуся налогоплательщиком, присваивается специальный числовой код, как правило, состоящий из десяти либо двенадцати символов (две первые цифры данной комбинации — это код региона). В листе А идентификационный номер организации, приносящей доход заявителю, нужно указывать в поле 030.

- Наименование. Также претенденту на налоговую компенсацию в документе потребуется отметить название источника прибыли, фигурирующее во всех остальных деловых бумагах. Иначе говоря, это наименование предприятия. Однако если источником дохода служит не фирма, а физическое лицо, то в соответствующем поле формы 3-НДФЛ (060) следует указывать его фамилию, имя и отчество.

-

КПП. Данное сокращение расшифровывается следующим образом:“К”- код, “П”— причины, “П”— постановки на учет налогоплательщика, в роли которого в данном случае выступает организация. Этот код вносится в ячейки листа А под номером 040 и является неким дополнением к идентификационному номеру. Как правило, предприятие стоит на учете одновременно в нескольких налоговых инспекциях, и поэтому ему присваивается еще один код (КПП).

-

ОКТМО. Для увеличения скорости обработки сведений статистического характера был введен код по ОКТМО (“Общероссийскому классификатору территорий муниципальных образований”). То есть налоговый инспектор с помощью данного кода сможет найти указанную в листе декларации фирму достаточно быстро. Вписывать цифровой шифр по ОКТМО нужно в поле под номером 050, а узнать его можно либо с помощью специально предназначенного справочника, либо на сайте, вмещающем в себя базу кодов подобного характера.

Наименование

Как уже говорилось, наименование источника выплаты — это один из обязательных и самых важных параметров, который должен присутствовать в листе А. В связи с этим предлагаем разобраться с тем, согласно каким правилам нужно указывать наименование:

-

Это должно быть официальное название. Перед тем как писать наименование, убедитесь в том, что именно оно зарегистрировано в документах. Зачастую налогоплательщики указывают сокращенное название, что является неприемлемым. В связи с этим для того, чтобы внести корректные данные, либо уточните их у работодателя, либо просто посмотрите, каким образом они указаны в других документах, имеющим отношение к этой организации.

-

Правила внесения. Если физическое лицо заполняет бланк 3-НДФЛ самостоятельно, а не в программном обеспечении, то ему следует учитывать тот факт, что все буквы должны быть русскими, печатными и большими. Как правило, помимо самого наименования нужно к нему написать еще определенную приставку, обозначающую статус предприятия (например, ООО — общество с ограниченной ответственностью). После указания данной приставки необходимо сделать отступ и затем в кавычках прописывать уже само наименование источника прибыли.

Что еще нужно внести в лист А

Должное внимание стоит уделить так называемой “шапке” страницы, предназначенной для сведений о доходах физического лица. Вверху должен быть проставлен не только ее порядковый номер среди общего числа листов формы 3-НДФЛ, но и идентификационный код претендента на налоговую компенсацию, а также его Ф.И.О.

Помимо этого, в поле с числовым обозначением 010 нужно вписать точный размер налоговой ставки. Так как процедура уменьшения налогооблагаемой базы — это возмещение ранее уплаченного НДФЛ, который выплачивался заявителем в размере 13% от его прибыли, в этой ячейке проставляется цифра тринадцать.

В поле 020 нужно написать код типа дохода, который зависит от ситуации. Например, если это доход, который налогоплательщик получил в результате продажи имущественного объекта, то используется код 01, если это прибыль, поступающая физическому лицу на основе трудового соглашения, — 06 (если был снят подоходный налог) или 07 (если не был).

Также претендент на налоговую компенсацию обязан отобразить сведения, касающиеся размера налогооблагаемой базы (причем не только суммы, облагающейся налогами, но и суммы, которая не подлежит снятию НДФЛ).

Внимание! Заявителям на вычет, которые не знают или сомневаются в некоторых данных, рекомендуем проконсультироваться по вопросам, вызвавшим затруднение, с налоговым инспектором.

Источник выплаты в 3-НДФЛ

Актуально на: 20 апреля 2016 г.

Физлица, в чьи обязанности входит подача декларации по форме 3-НДФЛ (утв. Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@), должны отразить полученные в отчетном году доходы в Листе А и/или Листе Б, в зависимости от источника выплаты. Так, для декларирования облагаемых НДФЛ доходов, полученных от источника выплаты в РФ, предназначен Лист А, для доходов от источников за пределами РФ – Лист Б. Источник выплаты дохода – это организация, предприниматель или физлицо, выплатившие гражданину доход.

Кому еще нужно указать источник выплаты в 3-НДФЛ

Заполнить Лист А, указав в том числе информацию об источнике выплаты, нужно и тем физлицам, которые представляют декларацию для получения вычета по НДФЛ и возврата налога из бюджета.

Информация об источнике выплаты в РФ, указываемая в 3-НДФЛ

Если источник выплаты дохода физлицу находится в РФ, то указывается:

- ИНН источника выплаты;

- его КПП (если это организация);

- код по ОКТМО;

- наименование источника выплаты. В ситуации, когда источником выплаты является физлицо, то в данном поле декларации 3-НДФЛ указывается ФИО этого физического лица.

Если каких-либо данных у вас нет, то в ячейках соответствующего поля поставьте прочерки. Например, если вы декларируете доход, полученный от другого физлица, которому вы сдавали квартиру в аренду, то в поле «КПП источника выплаты дохода» у вас точно будут стоять прочерки. Поля «ИНН источника выплаты дохода» и «Код по ОКТМО источника выплаты дохода» тоже можно не заполнять, поставив прочерки в ячейках.

Правда, если источником выплаты дохода является юрлицо, то всю информацию о нем нужно заполнить. Проще всего взять необходимые данные из справки 2-НДФЛ, полученной от этой организации.

Информация об источнике выплаты за пределами РФ, указываемая в 3-НДФЛ

Если доход получен от источника за пределами РФ, то в Листе Б декларации 3-НДФЛ указывается код страны, от источника в которой получен доход, и наименование этого источника.

В статье расскажем, как правильно заполнять Приложение 1 налоговой декларации по новой форме, утв. Приказом ФНС от 03.10.2018 N ММВ-7-11/569@. Рассмотрим на примерах, что писать в графе источник выплат при заполнении 3-НДФЛ в самых распространенных ситуациях.

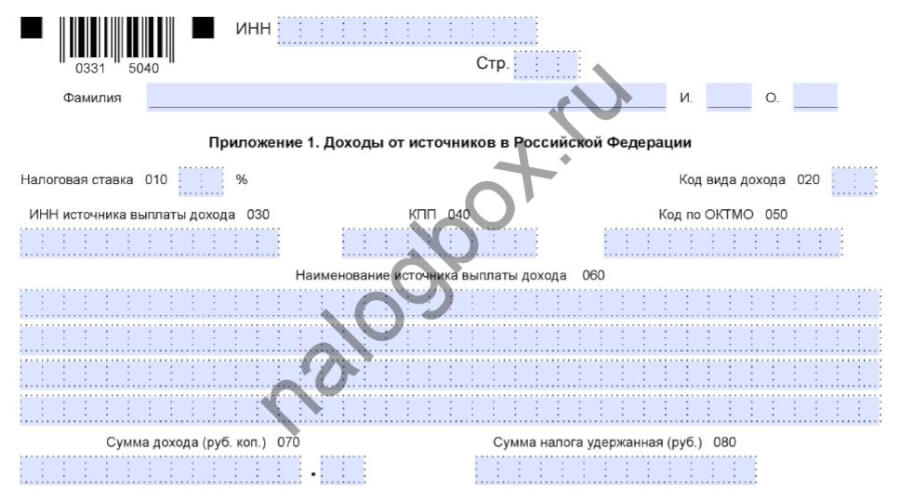

Образец и пример заполнения Приложения 1 в 3-НДФЛ

На этом листе заполняют сведения о доходах, полученных в России.

![]()

![]()

![]()

![]()

.

Важно!

Доходы от предпринимательской деятельности и частной практики в Приложении 1 не указываются. Для них выделено отдельное Приложение 3.

По каждому источнику выплаты на листе приложения заполняют отдельный блок. Если они не помещаются на одну страницу, в декларацию вкладывают еще один лист Приложения 1.

На лист заносят следующие сведения:

- наименование и реквизиты источника дохода;

- вид и размер полученного дохода;

- сумму удержанного НДФЛ;

- применяемую к этому виду дохода ставку НДФЛ.

Рассмотрим, как заполнить приложение, когда доходы поступают от юридического и физического лица.

Пример 1

Иванов Семен работает сварщиком на машиностроительном заводе. В 2018 г. он решил получить водительские права и отучился в автошколе. На учебу потратил 37 600 руб. Чтобы получить социальный вычет, Семен подает декларацию. Для этого молодой человек запросил в бухгалтерии справку 2-НДФЛ за отчетный 2018 год. Из нее он взял необходимые сведения:

![]()

![]()

![]()

.

Важно! Коды для поля 020 имеют значения от 01 до 10. Их берут из приложения к инструкции по заполнению декларации. Так, 07 — это доходы по трудовому договору, 05 — от аренды имущества; 03 — от продажи имущества за исключением недвижимости и т.д.

{kind=link}

{kind=link}

Пример 2

Помимо зарплаты Семен в 2018 г. получил еще один доход. Он продал машину, которую приобрел 2 года назад, другому физ. лицу. В этом случае Семен обязан заплатить с полученных денег НДФЛ. В Приложении 1 он заполняет еще один блок. В поле источник выплат в 3-НДФЛ при продаже автомобиля Семен указывает сведения о покупателе.

{kind=link}

{kind=link}

Итого лист Приложения 1, заполненный по примерам 1-2, имеет следующий вид:

Образец декларации по приведенным примерам доступен для скачивания. Далее разберем подробнее некоторые поля, заполнение которых вызывает затруднения.

Что писать в «Наименование источника выплат» в декларации 3-НДФЛ

Источник выплат в 3-НФДЛ это наименование организации или ФИО физ. лица, от которых вы получили налогооблагаемый доход:

- заплату;

- деньги за проданную машину или квартиру;

- арендную плату и т.д.

Если доходы получены под трудовому или иному договору от компании или ИП, такое лицо выступает по отношению к налогоплательщику в качестве налогового агента. Это значит, что по ст.226 НК, такой налоговый агент обязан самостоятельно перечислить с выплачиваемого дохода НДФЛ. Получателю дохода по его запросу выдается справка 2-НДФЛ.

В Приложении 1 наименование и другие реквизиты источника выплаты по доходам, полученным от налогового агента, берите из справки 2-НДФЛ:

.

Важно!

По каждому отчетному году берите отдельную справку 2-НДФЛ. Т.е. в декларации за 2018 г. отражаются только те доходы, которые были получены в 2018 г., не раньше.

Если вы совершили сделку с физ. лицом, то в стр.060 приложения нужно написать его ФИО полностью. Например, указать в наименовании источника выплат в декларации 3-НДФЛ при продаже квартиры данные покупателя — Петров Петр Петрович.

Важно!

В исключительных случаях, если по имеющимся у вас документам невозможно однозначно указать данные физ. лица, правила разрешают указывать в поле 060 вид совершенной операции.

Пример 3

Анна в 2018 г. продала принадлежащий ей земельный надел двум гражданам, матери и ее сыну, без выделения конкретных долей и разделения сумм. Заполняя декларацию, она решила указать в поле источника выплат от продажи участка не фамилии покупателей, а суть операции: «продажа земельного участка».

Обратите внимание, что при декларировании доходов за 2017 г. и ранее, нужно брать старую форму отчета. В ней наименование источника дохода указывается в строке 060 листа А 3-НДФЛ.

Что такое КПП в декларации 3-НДФЛ для физических лиц

Когда организация встает на налоговый учет, ей присваивается специальный код – КПП (код причины постановки на учет). Это один из обязательных реквизитов каждого юр. лица. Для КПП источника выплаты отведена строка 040 в 3-НДФЛ (прил.1).

Важно! Это код присваивается только организациям. У ИП и обычных физ. лиц КПП не бывает. Если деньги поступили от физ. лица, в стр.040 ставьте прочерки по всех ячейках. При заполнении 3-НДФЛ в специальной программе поле остается пустым.

Не нужно искать, где взять КПП источника выплаты дохода. Все данные уже есть в справке 2-НДФЛ:

Если вы работаете в филиале иногородней компании, обратите внимание, правильно ли ваш работодатель оформил 2-НДФЛ. В этом случае он должен указать КПП по месту нахождения обособленного подразделения.

Пример 4

Елена работает в тюменском филиале московской компании ООО «Мечта». В справке о доходах за 2018 г. для Елены работодатель указал КПП, который присвоила налоговая при постановке тюменского филиала на местный учет. Этот же местный КПП Елене нужно указать в декларации в Приложении 1. В отношении ОКТМО источника выплаты дохода в 3-НДФЛ действует такое же правило.

Что писать в ИНН источника выплаты дохода в 3-НДФЛ

ИНН — это уникальный идентификационный номер, который присваивается как организациям, так и у обычным гражданам. У компаний он состоит из 10 цифр, а у физ. лиц — из 12. В Приложении 1 для ИНН отведено поле 030.

ИНН компании или ИП можно посмотреть в выданной справке 2-НДФЛ:

.

Важно!

Если заполнять 3-НДФЛ вручную, после указания ИНН юр. лица в оставшихся ячейках нужно поставить прочерки.

Обратите внимание, что если у физ. лица нет ИНН, правила позволяют не заполнять стр.030 (ставить прочерки). Также инструкцией по заполнению декларации допускается указывать номер ИНН физ.лица — источника выплаты в поле 060 (наименование).

Что значит облагаемая сумма дохода в декларации 3-НДФЛ и как ее посчитать

Узнать общую сумму дохода по каждому источнику очень просто:

- она указывается в справке 2-НДФЛ в разделе 5 (так же, как и сумма удержанного НДФЛ);

- в случае с продажей имущества доход – это общая стоимость покупки по договору;

- при аренде имущества общим доходом является суммарная арендная плата.

Важно! В новой форме декларации за 2018 г. в приложении 1 нужно поставить только общий полученный доход (стр.070). Если вы декларируете доходы за 2016-2017 гг., необходимо воспользоваться старой формой 3-НДФЛ. Там на листе А есть стр.080:

Узнать облагаемую сумму дохода в декларации 3-НДФЛ для отчета за 2016-2017 гг. также можно в справке 2-НДФЛ (раздел 5) в строке «Налоговая база». Это сумма общего дохода, из которой работодатель уже вычел размер предоставленных им вычетов.

Итоги

- В Приложение 1 заносятся данные о полученных в РФ доходах и их источниках.

- Если при заполнении декларации 3-НДФЛ два источника дохода, данные по каждому из них прописываются в отдельном блоке приложения.

- При указании доходов, полученных от налогового агента, все нужные для заполнения сведения берут из справки 2-НДФЛ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Наталья Анатольевна

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

Название выплаты должно соответствовать её содержанию…

В целях исчисления налога на прибыль на основании статьи 255 НК РФ в составе расходов могут быть учтены затраты на выплаты в пользу работников, если такие выплаты предусмотрены, в частности, локальными трудовыми актами (например — премии). Вместе с тем, статьёй 270 НК РФ (пункты 21 – 27) установлены определённые ограничения на выплаты в пользу работников, если такие расходы, по мнению законодателя, не отвечают критериям, установленным статьёй 252 НК РФ. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ Отчасти, данную проблему попытался решить Минфин России. Однако, издав два письма на эту тему (Письмо Минфина России от 29.02.2012 года № 03-03-06/4/13 и Письмо Минфина России от 23.04.2012 года № 03-03-06/2/42), финансовое ведомство лишь породило дополнительные вопросы. В первом Письме Минфин России пришёл к выводу, что материальная помощь к отпуску может быть учтена в целях исчисления налога на прибыль, поскольку её выплаты связана с оплатой труда работников, в то время как в соответствии со статьёй 270 НК РФ материальная помощь не может включаться в затраты. Во втором же Письме Минфин России отказывается признать для целей исчисления налога на прибыль премии, выплачиваемые к юбилейным датам.

Оба указанных Письма обозначили проблему, которая иногда возникает в сфере трудовых отношений – несовпадения названия выплаты в пользу работников и её содержание.

Хочется особо отметить, что ТК РФ (в частности, статья 129 ТК РФ) не знает такой выплаты в пользу работников как материальная помощь: всё, что угодно – оклад, тариф, надбавка, доплата и т.п., но не материальная помощь. Второй момент, на который невозможно не обратить внимания – основание выплаты в пользу работника: таковая производится за некие производственные достижения.

В связи с вышеизложенным хотелось бы пожелать, чтобы при утверждении системы оплаты труда в организации характер выплаты соответствовал её значению: если премия, то за производственные достижения, а если материальная помощь – человеку, а не работнику в связи в неким событием, не имеющим никакого отношения к трудовой функции.

>Порядок заполнения 3-НДФЛ. Лист А – доходы от источников в РФ.

VI. Порядок заполнения Листа А «Доходы от источников в РФ» формы Декларации 3-НДФЛ.

6.1. На Листе А налогоплательщик производит вычисление размера дохода, который был получен им от всех источников в пределах РФ, и соответствующего размера налога, который был вычислен и удержан у источника выплаты дохода за налоговый период.

6.2. На Листе А формы Декларации 3-НДФЛ вносится информация о суммах доходов от всех источников выплаты.

Если информация о доходах не вмещается на одной странице, тогда налогоплательщик должен заполнить то число страниц Листа А, которое необходимо.

6.3. На Листе А вносится информация отдельно по всем источникам выплат дохода и по всем ставкам налога:

- стока 010 — налоговая ставка, применяемая к доходу в соответствии с положениями ст. 224 НК РФ;

- строка 020 — код типа дохода;

- строка 030 — ИНН источника выплаты дохода;

- строка 040 — КПП источника выплаты дохода;

- строка 050 — код по ОКТМО источника выплаты дохода;

- строка 060 — название источника выплаты дохода (если источником выплаты дохода является физлицо, тогда необходимо указать ФИО, ИНН (если есть) физлица, которое выплатило доход);

- строка 070 — размер дохода, который был получен от этого источника;

- строка 080 — размер дохода, который облагается налогом;

- строка 090 — размер налога, который был исчислен к уплате;

- строке 100 — размер налога, который был удержан (лицо — источник выплаты дохода — является налоговым агентом).

6.4. В Листе А формы Декларации 3-НДФЛ указывается доход, который был получен в налоговом периоде от источников в пределах РФ:

а) которые облагаются по ставке налога 13 %, кроме доходов от предпринимательской, адвокатской деятельности и частной практики, которые отражены в Листе В Декларации 3-НДФЛ;

б) которые облагаются по ставке налога 35 % и полученные в виде:

- стоимости любых выигрышей и призов, которые были получены в налоговом периоде в проводимых конкурсах, играх и др. мероприятиях в качестве рекламы товаров (работ, услуг), в части превышения размеров, которые указаны в п. 28 ст. 217 НК РФ;

- процентных доходов по вкладам в банках, в части превышения размеров, которые указаны в ст. 214.2 НК РФ;

- сумм экономии на % при получении заемных (кредитных) средств, в части превышения размеров, которые указаны в п. 2 ст. 212 НК РФ;

- в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков) и % за использование сельскохозяйственным кредитным потребительским кооперативом средств, которые привлекаются в виде займов от членов сельскохозяйственного кредитного потребительского кооператива либо ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения размеров, которые указаны в ст. 214.2.1 НК РФ;

в) облагаемые по ставке налога 30 % и которые были получены теми налогоплательщиками, которые не являются налоговыми резидентами РФ, кроме доходов, которые указаны в п. 3 ст. 224 НК РФ;

г) облагаемые по ставке налога 15 % и которые были получены теми налогоплательщиками, которые не являются налоговыми резидентами РФ, в качестве дивидендов от долевого участия в деятельности российских организаций;

д) облагаемые по ставке налога 9 % и которые были получены в качестве:

- дивидендов от долевого участия в деятельности организаций, которые были получены в качестве дивидендов физлицами, являющимися налоговыми резидентами РФ;

- процентов по облигациям с ипотечным покрытием, эмитированным до 1.01.2007 г, а также по доходам учредителей доверительного управления ипотечным покрытием, которые были получены, основываясь на приобретении ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1.01.2007 г.

6.5. Налогоплательщики, которые были признаны беженцами либо которые получили временное убежище в РФ, согласно с ФЗ от 19.02.1993 N 4528-I «О беженцах» должны указывать в отношении доходов от осуществления трудовой деятельности, которые были получены начиная с момента признания их беженцами либо получения временного убежища в РФ, но не раньше 1.01.2014, при заполнении строки 010 Листа А налоговую ставу 13 %.

Образец заполнения Приложения 1 (доходы от источников в РФ) налоговой декларации 3-НДФЛ за 2019 год

-

Порядок заполнения Приложения 1 налоговой декларации 3-НДФЛ за 2019 год

-

Порядок заполнения Приложения 1 налоговой декларации 3-НДФЛ за 2018 год

-

Порядок заполнения листа А налоговой декларации 3-НДФЛ за 2014 — 2017 год

-

Образец заполнения Приложения 1 к налоговой декларации 3-НДФЛ

-

Общие требования к заполнению налоговой декларации

-

Ошибки при заполнении налоговой декларации 3-НДФЛ

-

Программа для заполнения декларации

Порядок заполнения Приложения 1 налоговой декларации 3-НДФЛ за 2019 год

Т.к. Приказом ФНС России № ММВ-7-11/506@ от 7 октября 2019 года никаких изменений в Приложение 1 не внесено (изменился только штрих-код), порядок заполнения Приложения 1 декларации 3-НДФЛ по доходам, полученным в 2019 году, не отличается от порядка заполенения 3-НДФЛ за 2018 год.

Порядок заполнения Приложения 1 налоговой декларации 3-НДФЛ за 2018 год

Порядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2018 год утвержден Приказом ФНС России от 03.10.2018 № ММВ-7-11/569@, применяется с 01.01.2019 и предусматривает следующие требования к заполнению Приложения 1 налоговой декларации:

-

В Приложении 1 производится расчет суммы дохода, полученной налогоплательщиком от всех источников в Российской Федерации, и соответствующих сумм налога, исчисленных и удержанных у источника выплаты дохода за налоговый период.

-

В Приложении 1 указываются суммы доходов от всех источников выплаты.

В случае если сведения в отношении доходов не помещаются на одной странице, то заполняется необходимое количество страниц Приложения 1.

-

В Приложении 1 указываются отдельно по каждому источнику выплаты дохода и по каждой налоговой ставке следующие показатели:

в строке 010 — налоговая ставка, применяемая к доходу в соответствии с положениями статьи 224 Кодекса;

в строке 020 — код вида дохода (в соответствии с приложением № 3 к настоящему Порядку);

в строке 030 — ИНН источника выплаты дохода;

в строке 040 — КПП источника выплаты дохода;

в строке 050 — код по ОКТМО источника выплаты дохода;

в строке 060 — наименование источника выплаты дохода (если источником выплаты дохода является физическое лицо, то указывается фамилия, имя, отчество, ИНН (при наличии) физического лица, выплатившего доход). В случае если на основании имеющихся в распоряжении налогоплательщика документов невозможно сделать вывод о наименовании источника выплаты дохода, в строке 060 допускается указать вид совершенной налогоплательщиком операции;

в строке 070 — сумма дохода, полученная от данного источника;

в строке 080 — сумма удержанного налога (если лицо — источник выплаты дохода является налоговым агентом).

-

В Приложении 1 налогоплательщики указывают доходы, полученные в налоговом периоде от источников в Российской Федерации:

а) облагаемые по налоговой ставке 13 процентов, за исключением доходов от предпринимательской, адвокатской деятельности и частной практики, отражаемых в Приложении 3;

б) облагаемые по налоговой ставке 35 процентов и полученные в виде:

-

стоимости любых выигрышей и призов, полученных в налоговом периоде в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг), в части превышения размеров, указанных в пункте 28 статьи 217 Кодекса;

-

процентных доходов по вкладам в банках, в части превышения размеров, указанных в статье 214.2 Кодекса;

-

сумм экономии на процентах при получении заемных (кредитных) средств, в части превышения размеров, указанных в пункте 2 статьи 212 Кодекса;

-

в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения размеров, указанных в статье 214.2.1 Кодекса;

в) облагаемые по налоговой ставке 30 процентов и полученные налогоплательщиками, не являющиеся налоговыми резидентами Российской Федерации, за исключением доходов, указанных в пункте 3 статьи 224 Кодекса;

г) облагаемые по налоговой ставке 15 процентов и полученные налогоплательщиками, не являющимися налоговыми резидентами Российской Федерации, в виде дивидендов от долевого участия в деятельности российских организаций;

д) облагаемые по налоговой ставке 9 процентов и полученные в виде процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007.

-

-

Налогоплательщики, признанные беженцами или получившие временное убежище на территории Российской Федерации в соответствии с Федеральным законом от 19.02.1993 N 4528-1 «О беженцах» (Российская газета, 1997, 3 июня; 2018, 9 января) указывают в отношении доходов от осуществления трудовой деятельности, полученных начиная с момента признания их беженцами или получения временного убежища на территории Российской Федерации, при заполнении строки 010 Приложения 1 налоговую ставку 13 процентов.

Порядок заполнения листа А налоговой декларации 3-НДФЛ за 2014 — 2017 год

Т.к. Приказом ФНС России от 25.10.2017 № ММВ-7-11/822@ никаких изменений в лист А не внесено, порядок заполнения листа А декларации 3-НДФЛ по доходам, полученным в 2017 году, не отличается от порядка заполенения 3-НДФЛ за 2014 — 2016 год.

Порядок заполнения налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) за 2014 год (утв. Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ и применяется (по мнению ФНС) с 14.02.2015) предусматривает следующие требования к заполнению листа А декларации:

-

На Листе А производится расчет суммы дохода, полученной налогоплательщиком от всех источников в Российской Федерации, и соответствующих сумм налога, исчисленных и удержанных у источника выплаты дохода за налоговый период.

-

На Листе А указываются суммы доходов от всех источников выплаты.

-

На Листе А указываются отдельно по каждому источнику выплаты дохода и по каждой налоговой ставке следующие показатели:

-

В Листе А налогоплательщики указывают доходы, полученные в налоговом периоде от источников в Российской Федерации:

-

Налогоплательщики, признанные беженцами или получившие временное убежище на территории Российской Федерации в соответствии с Федеральным законом от 19.02.1993 N 4528-1 «О беженцах» (Российская газета, 1997, 3 июня; Собрание законодательства Российской Федерации, 2013, N 27, ст. 3477) указывают в отношении доходов от осуществления трудовой деятельности, полученных начиная с момента признания их беженцами или получения временного убежища на территории Российской Федерации, но не ранее 1 января 2014 г., при заполнении строки 010 Листа А налоговую ставу 13 процентов.

Если сведения в отношении доходов не помещаются на одной странице, то заполняется необходимое количество страниц Листа А.

в строке 010 — налоговая ставка, применяемая к доходу в соответствии с положениями статьи 224 Кодекса;

в строке 020 — код вида дохода (в соответствии с приложением N 4 к настоящему Порядку);

в строке 030 — ИНН источника выплаты дохода;

в строке 040 — КПП источника выплаты дохода;

в строке 050 — код по ОКТМО источника выплаты дохода;

в строке 060 — наименование источника выплаты дохода (если источником выплаты дохода является физическое лицо, то указывается фамилия, имя, отчество, ИНН (при наличии) физического лица, выплатившего доход);

в строке 070 — сумма дохода, полученная от данного источника;

в строке 080 — сумма облагаемого дохода;

в строке 090 — сумма налога, исчисленная к уплате;

в строке 100 — сумма удержанного налога (если лицо — источник выплаты дохода — является налоговым агентом).

а) облагаемые по налоговой ставке 13 процентов, за исключением доходов от предпринимательской, адвокатской деятельности и частной практики, отражаемых в Листе В;

б) облагаемые по налоговой ставке 35 процентов и полученные в виде:

стоимости любых выигрышей и призов, полученных в налоговом периоде в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг), в части превышения размеров, указанных в пункте 28 статьи 217 Кодекса;

процентных доходов по вкладам в банках, в части превышения размеров, указанных в статье 214.2 Кодекса;

сумм экономии на процентах при получении заемных (кредитных) средств, в части превышения размеров, указанных в пункте 2 статьи 212 Кодекса;

в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения размеров, указанных в статье 214.2.1 Кодекса;

в) облагаемые по налоговой ставке 30 процентов и полученные налогоплательщиками, не являющиеся налоговыми резидентами Российской Федерации, за исключением доходов, указанных в пункте 3 статьи 224 Кодекса;

г) облагаемые по налоговой ставке 15 процентов и полученные налогоплательщиками, не являющиеся налоговыми резидентами Российской Федерации, в виде дивидендов от долевого участия в деятельности российских организаций;

д) облагаемые по налоговой ставке 9 процентов и полученные в виде:

дивидендов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации;

процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

Образец заполнения Приложения 1 к налоговой декларации 3-НДФЛ

Исходные данные: работник Иванов И.И. работал в 2019 году в ООО «Однодневка». За 2019 год он получил заработную плату в размере 3 000 000 рублей, с которой удержан НДФЛ в размере 390 000 рублей.

Статья написана и размещена 27 декабря 2014 года. Дополнена — 13.01.2015, 04.02.2015, 24.12.2015, 25.12.2016, 15.01.2018, 18.10.2018, 09.11.2019

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

юрист и налоговый консультант Александр Шмелев © 2001 — 2019

Полезные ссылки по теме «Образец заполнения Приложения 1 налоговой декларации 3-НДФЛ за 2019 год — Доходы от источников в Российской Федерации, облагаемые налогом по ставке 13% «

-

Коды доходов в справке 2 НДФЛ

-

НДФЛ с наследства

-

Налоговая ответственность за непредставление документов

-

Ошибки при заполнении налоговой декларации 3-НДФЛ

-

Подтверждение статуса налогового резидента РФ

-

Когда и о чем надо сообщать в ФНС

-

Порядок исчисления и уплаты НДФЛ при продаже доли в уставном капитале ООО, акций ОАО, ценных бумаг

-

НДФЛ с выплат по решению суда

-

Как заполнить налоговую декларацию (форма 3-НДФЛ) и получить имущественный налоговый вычет

-

Пошаговая инструкция о том, как заполнить декларацию по форме 3-НДФЛ с помощью бесплатной программы «Декларация»

-

Как получить отсрочку (рассрочку) по уплате налога?

-

Образец заполнения налоговой декларации 3-НДФЛ за 2019 год:

-

титульный лист, разделы 1, 2

-

доходы от источников в РФ (Приложение 1);

-

расчет имущественного налогового вычета по расходам на покупку недвижимого имущества (Приложение 7)

-

расчет имущественных налоговых вычетов по доходам от продажи имущества (Приложение 6);

-

расчет социальных налоговых вычетов, установленных подпунктами 4 и 5 пункта 1 статьи 219 НК (расчет к Приложению 5);

-

расчет стандартных, социальных, инвестиционных налоговых вычетов (Приложение 5);

Как уплатить налоги через интернет

Как получить имущественный вычет при покупке жилья в кредит

Как получить вычет при улучшении жилищных условий

Когда можно получить вычет в размере 2 000 000 рублей при покупке команты или доли квартиры.

Вправе ли неработающий пенсионер получить имущественный налоговый вычет в связи с приобретением квартиры?

Полный перечень (список) лиц, которые обязаны подать налоговую декларацию

Перечень лекарственных средств, назначенных лечащим врачом налогоплательщику и приобретенных им за счет собственных средств, размер стоимости которых учитывается при определении суммы социального налогового вычета

Перечень дорогостоящих видов лечения в медицинских учреждениях Российской Федерации, размеры фактически произведенных налогоплательщиком расходов по которым учитываются при определении суммы социального налогового вычета (утвержден Постановлением Правительства РФ от 19.03.2001 № 201)

Налог на доходы физических лиц (НДФЛ)

Налог на имущество физических лиц

Транспортный налог

Имущественные налоговые вычеты

Инвестиционные налоговые вычеты

Социальные налоговые вычеты

Стандартные налоговые вычеты

Профессиональные налоговые вычеты

Льготы по налогам пенсионерам — порядок предоставления и образец заявления

Ключевые слова: образец, заполнение, налоговой, декларации, 3-НДФЛ, за 2018 год, 2019 год, доходы от источников в РФ, облагаемые налогом по ставке 13%, Приложения 1

>Наименование источника выплаты в 3 ндфл

В декларации 2018 источник выплат

Ее можно скачать на официальном сайте Федеральной налоговой службы, заполнить дома на компьютере, распечатать и сдать лично в налоговую инспекцию или выслать почтовым отправлением с обязательным уведомлением и описью вложения. К декларации прикладываются все подтверждающие документы.

- Электронная декларация. В Личном кабинете налогоплательщика заполнить декларацию, подписать ее электронной подписью, приложить к ней все необходимые отсканированные документы и отправить в налоговый орган. Документ попадет в ту налоговую инспекцию, номер которой был указан в декларации. При этом способе отправки надо использовать хороший сканер, так как имеются определенные требования к отсканированным документам: они должны быть качественными (чтобы были видны все записи на печатях и другие мелкие детали документов) и иметь небольшой «вес».

- Бланк 3 НДФЛ в 2018 году.

Наименование источника выплат в декларации 3-ндфл: что это

То есть, если гражданин отчитывается за продажу квартиры в 2017 году, то предоставить декларацию в налоговую службу он должен до 30 апреля 2018 года включительно. Срок уплаты налога на доходы, задекларированные по форме 3-НДФЛ – 15 июля того года, в котором подаётся декларация.

Так как 2018 году 15 июля выпадает на воскресенье, то налог на доходы физических лиц за 2017 год необходимо уплатить до 14 июля 2018 г. Ещё раз хотим отметить, что срок подачи налоговой декларации до 30 апреля не распространяется на тех, кому надо получить налоговый вычет.

Новая декларация 3-ндфл в 2018 году

Как правило, предприятие стоит на учете одновременно в нескольких налоговых инспекциях, и поэтому ему присваивается еще один код (КПП).

- ОКТМО. Для увеличения скорости обработки сведений статистического характера был введен код по ОКТМО (“Общероссийскому классификатору территорий муниципальных образований”).

То есть налоговый инспектор с помощью данного кода сможет найти указанную в листе декларации фирму достаточно быстро. Вписывать цифровой шифр по ОКТМО нужно в поле под номером 050, а узнать его можно либо с помощью специально предназначенного справочника, либо на сайте, вмещающем в себя базу кодов подобного характера.

Наименование Как уже говорилось, наименование источника выплаты — это один из обязательных и самых важных параметров, который должен присутствовать в листе А.

Каков источник выплат в 3-ндфл

На сегодняшний день существует три возможных способа:

- Прийти в налоговую инспекцию по месту регистрации и подать декларацию лично;

- Отправить её по почте письмом с описью содержимого;

- Подать декларацию через интернет в личном кабинете налогоплательщика на сайте ФНС (для доступа необходима регистрация пользователя в налоговой инспекции).

Также декларацию можно поручить подать родственнику или знакомому. Для этого понадобится заверенная у нотариуса доверенность.

А родители могут сделать это за своих детей, предоставив документ, подтверждающий родство. Бланк, образец и правила заполнения декларации Налогоплательщик заполняет декларацию 3-НДФЛ с использованием утвержденной налоговой службой формы.

Скачать бланк декларации по форме 3-НДФЛ нового образца 2018 года для самостоятельного заполнения можно здесь.

Что такое источник выплат в 3-ндфл и как его вносить

По статье 122 НК РФ может грозить штраф в размере 20% за несвоевременную оплату НДФЛ или 40%, если налоговая докажет, что неуплата совершена умышленно. Если не был уплачен налог на сумму более 600 000 рублей, то нарушителю грозит уголовная ответственность по статье 198 УК РФ (Уклонение физического лица от уплаты налогов, сборов и (или) физического лица — плательщика страховых взносов от уплаты страховых взносов).

3-НДФЛ не была подана вовремя, но налог платить не нужно Если налоговые вычеты покрывают доход, подлежащий декларированию и уплате, то такая декларация называется «нулевой». Её все равно необходимо заполнять и подавать в налоговую инспекцию. В случае несвоевременной подачи «нулевой» декларации налогоплательщику, согласно статьи 119 НК РФ, грозит штраф в размере 1 тысячи рублей.

Налоговая декларация по форме 3-ндфл

Когда же речь идет о гражданах, которые одновременно трудятся в нескольких организациях, то в случае получения ними дохода вне основного места своей работы, они должны подавать отчетность самостоятельно. Это же правило распространяется и на частных предпринимателей, которые дополнительно работают на основании трудового контракта.

Исходя из этого, для правильного определения порядка сдачи 3-НДФЛ, налогоплательщик должен правильно определить место своей основной работы. Но нельзя забывать про особ, которые по нормам законодательства не должны отчитываться в налоговую в обязательном порядке.

Они подают отчетность только в том случае, когда желают воспользоваться налоговой льготой или получили доход от продажи собственного имущества. Обращаться при этом нужно в ФНС по месту, где зарегистрирован плательщик налога.

Налоговая декларация 3-ндфл: особенности в 2017-2018 годах

Декларация заполняется вручную. Бланки налоговой декларации можно взять в налоговой инспекции по месту жительства или скачать в интернете. Это самый «опасный» способ заполнения документа в плане ошибок.

Ответственность полностью ложится на налогоплательщика, так как возможные ошибки не всегда очевидны на первый взгляд. Тогда как программа такие ошибки оперативно показывает. Декларацию с ошибками налоговая инспекция не примет, придется ее переделывать, а это очевидная потеря времени.

- Заполнение бланков налоговых деклараций на специализированных сайтах в интернете.

- 3 НДФЛ новая форма 2018 года и документы к ней Бланк налоговой декларации 3 НДФЛ новая форма в 2018 году содержит около двух десятков листов, но это совсем не означает, что их все надо заполнять.

Иточники выплат в программе декларация

Заполнение листа Б требуется, если доходные средства поступили от источника, расположенного не в пределах РФ. Если гражданин претендует на возвращение налоговых удержаний по положенному вычету, то заполняется лист А.

Произвольное заполнение документов 3-НДФЛ не допускается вследствие того, что она они представляют собой бланки с регламентированной формой. Исходная информация об источнике выплат состоит из:

- Идентификационный номер налогоплательщика субъекта (ИНН);

- КПП юридического лица (если источником выплат оказывается физическое лицо или предприниматель, то данное поле не заполняется);

- Территориальный код ОКТМО;

- Наименование источника выплат.

Графа наименование источника выплат в декларации 3-НДФЛ – что это? Фактически, при поступлении средств от физического лица, требуется указывать полное имя человека (ФИО).

В процессе, когда источником выступает юридическое лицо, следует прописать его название. Причем следует писать определенную приставку при обозначении организационного статуса.

Между приставкой и названием предприятия ставится пробел. Название предприятия прописывается с кавычками. Чтобы достоверно указать информацию о юридическом лице или предпринимателе, можно запросить справку 2-НДФЛ.

Она отражает исчерпывающие сведения об организации или предпринимателе. ИНН юрлица указывается в графе, где стоит комбинация 030.

Графы заполняются полностью, если известны все данные об источнике выплат. Недоступность какой-либо информации предполагает, что поля можно не заполнять.

Обычно все заполненные поля получаются тогда, когда ресурсом доходов является юридическое лицо.

При получении доходов физическое лицо обязано отдать в налоговые органы особый документ – декларацию 3-НДФЛ. При подаче бланков требуется заполнить все нужные поля.

Одной из главных строк при заполнении документа выступает источник выплат. Содержание

- Понятие источника выплат

- Регулирование на законодательном уровне

- Особенности заполнения декларации, если источник поступлений резидент РФ

- Особенности заполнения декларации, если источник поступлений не резидент РФ

- Примеры типичных ситуаций при подаче декларационного бланка по форме 3-НДФЛ

- Итоги при неправильном заполнении документов

Понятие источника выплат 3-НДФЛ декларация подается при получении дохода или при обращении с целью перечисления социального вычета. Здесь в обязательном порядке следует указывать источник дохода.

Источник выплат для пенсионеров в декларации тюмень 2018

- 130 – налог, который необходимо уплатить в бюджет. Рассчитать можно по формуле: 130 минус п.14 минус п.14.1.

- 140 – заполняется в случае, если уплаченная за предыдущие годы сумма превышала начисленную. Формула для расчета приведена в бланке.

Раздел 1 В этом разделе приводятся итоговые данные:

- 010 – указываем код проводимой при расчетах операции.

- 020 – код бюджетной классификации (КБК) можно узнать здесь.

- 030 – код ОКТМО, который несет информацию о месте жительства налогоплательщика.

- 040 – в эту строку переносим данные из строки 030 из раздела 2.

- 050 – заполняется в случае, если налог подлежит возврату денег из бюджета.

ВАЖНО! Каждая страница документа должна быть пронумерована и содержать дату заполнения, а также иметь ИНН, подпись, фамилию и инициалы налогоплательщика.

Источник выплаты в декларации 3-НДФЛ — что это такое?

Декларирование доходов физлиц осуществляется путем заполнения и предъявления в инспекцию ФНС бланка декларации по форме 3-НДФЛ. Обязанность по заполнению декларационного бланка возложена на самих граждан, а в состав сведений входит указание источника выплат.

Что такое источник выплаты в 3-НДФЛ

При заполнении декларационного бланка под источником выплаты понимаются субъекты, перечислившие гражданам налогооблагаемый доход. В состав таких субъектов могут входить физлица, предприниматели и организации, как отечественной, так и иностранной юрисдикции.

Его наименование

Внесение данных о наименовании источника дохода является не только обязанностью граждан, декларирующих доход и налоговые обязательства. При обращении за получением различных видов вычетов за счет НДФЛ также обязательно указываются данные сведения.

Наименование источника вносится в содержание декларации с учетом следующих особенностей:

- формой 3-НДФЛ предусмотрены самостоятельные разделы для указания отечественного или иностранного источника выплат;

- в бланк вносятся сведения о наименовании каждого источника доходов за отчетный календарный год;

- при заполнении нулевого декларационного бланка данные о наименовании источника не указываются, поскольку гражданин декларирует отсутствие доходов.

Нормативное регулирование

По состоянию на 2017 год форма декларационного бланка 3-НДФЛ регламентирована Приказом ФНС от 24.12.2014 № ММВ-7-11/671, а последние изменения в порядок заполнения формы были внесены в 2016 году (Приказ ФНС № ММВ-7-11/552).

Поскольку основной целью заполнения является подтверждение суммы доходов для расчета налоговых обязательств или вычета, источник выплаты будет заполняться в любом случае. От характеристики источника выплат, а также правового статуса дохода, будет зависеть ставка налогообложения (стандартная ставка установлена НК РФ в размере 6%).

Заполнение декларации

При оформлении декларационной формы нужно учитывать, что сведения об источнике выплат, расположенном на территории РФ, вносятся в лист А. Для субъектов иностранных юрисдикций в бланке предусмотрен лист Б.

Правила и особенности

Декларация 3-НДФЛ является формализованным документом, т..е ее заполнение в произвольной форме не допускается. Если источник выплат находится в пределах РФ, гражданину предстоит заполнить все необходимые графы в листе А. В состав сведений по источнику выплаты дохода будут относиться:

- идентификационный номер налогоплательщика (ИНН) субъекта;

- КПП юридического лица (для физлиц или предпринимателей указанная графа не заполняется);

- территориальный код ОКТМО;

- наименование источника выплат (если в качестве источника заявлено физлиц, указываются его фамилия, имя, отчество).

Наиболее простой вариант получить достоверные сведения об источнике выплат – использовать справку по форме 2-НДФЛ. Указанные справки работодатели обязаны выдавать по запросу получателя доходов, при этом в содержании справки указываются исчерпывающие данные юридического лица или предпринимателя.

Если предстоит заполнить сведения в листе Б, т.е. в отношении зарубежного источника выплат, необходимо руководствоваться аналогичным порядком оформления, за исключением специальной графы – код страны. Для этого нужно использовать Общероссийский классификатор стран мира, утвержденный Госстандартом РФ в 2001 году.

Указание источника выплат в декларации

Пример-образец

- Все листы и графы декларации 3-НДФЛ, в том числе о наименовании источника выплаты, подлежат заполнению на официальном бланке.

- Произвольное изменение отдельных граф и строк не допускается, а образец формы декларации 3-НДФЛ можно скачать на нашем сайте.

- Все сведения, которые подлежат внесению в декларационный бланк, должны соответствовать документам, полученным от источника выплат. Помимо справки 2-НДФЛ, в состав таких документов могу входить различные виды договоров (например, купли-продажи или аренды), по которым декларируется доход.

- Заполнение декларационных форм осуществляется путем использования специализированных программных продуктов, либо от руки.

При необходимости сотрудники налоговых органов обязаны оказывать помощь в заполнении любых видов форм и бланков. Кроме того, если гражданин допустил ошибку при заполнении данных об источнике выплаты, должностные лица ИФНС обязаны предоставить возможность внести соответствующие исправления.

Указание источника выплат на примере заполнения 3-НДФЛ при продаже квартиры показано в этом видео:

Источник выплаты в 3 НДФЛ

Налогоплательщики при подаче декларации по форме 3-НДФЛ указывают полученные за отчетный год доход в листах А и Б документа. При этом они обязаны верно идентифицировать источник их выплаты для целей последующего обложения налогом. Данное правило утверждено Приказом ФНС РФ от 24.12.14 г. документом № ММВ 7-11/671 @.

Наименование источника выплат в декларации 3-НДФЛ: что это

При получении доходов физическое лицо обязано отдать в налоговые органы особый документ – декларацию 3-НДФЛ. При подаче бланков требуется заполнить все нужные поля. Одной из главных строк при заполнении документа выступает источник выплат.

Понятие источника выплат

3-НДФЛ декларация подается при получении дохода или при обращении с целью перечисления социального вычета. Здесь в обязательном порядке следует указывать источник дохода. Гражданин должен правильно указать все имеющиеся данные. При заполнении человеком документов встает вопрос при указании графы — наименование источника выплат в 3-НДФЛ – что писать?

Источник выплат – это субъект, который выплатил гражданину доход. Субъектом может выступать:

- физическое лицо;

- предприниматель;

- организация.

В отношении организации нет исключений. Это может быть организация, зарегистрированная в России и за границей.

Таким образом, сдача 3-НДФЛ предусмотрена для физических лиц, которые должны отчитаться за определенный налоговый период. Их можно разделить на группы:

- индивидуальные предприниматели и лица, ведущие частную практику (адвокаты, нотариусы и др.);

- физические лица, являющиеся резидентами Российской Федерации и получившие доход не на территории страны;

- физические лица, доход которых получен от оказания разного рода услуг при условии заключения гражданско-правового вида;

- физические лица, желающие использовать свое право на предоставление налогового вычета.

Существуют определенные принципы внесения наименования в декларационный бланк:

- документация предусматривает разделение для источников выплат разной юрисдикции (отечественные или иностранные);

- при наличии множества источников в отчетном календарном периоде необходимо заполнять информацию о каждом;

- в случае подачи нулевого бланка, предполагающего отсутствие поступлений, эта графа не подлежит заполнению.

Будьте внимательны! Правильное написание этого поля обеспечивает быстрое принятие декларации.

Регулирование на законодательном уровне

Налоговый кодекс предусматривает установку размера налоговой ставки при учете поступлений. Поэтому точное заполнение документов обеспечит расчет верной ставки. Приказ ФНС от 24.12.2014 № ММВ-7-11/671 регламентирует особый вид бланка 3-НДФЛ. В 2016 году были изменены правила заполнения согласно Приказу ФНС № ММВ-7-11/552.

Отметка об источнике выплат служит основой для подсчета обязательств или размера вычета. Важны его характеристики и правовой статус.

Особенности заполнения декларации, если источник поступлений не резидент РФ

Если источником доходов будет субъект, находящийся за границей Российской Федерации, то происходит заполнение листа Б. Схема заполнения похожа на схему, где выплаты произведены от предприятия или физического лица отечественной юрисдикции. Но имеется определенное отличие, которое заключается в указании кода страны источника.

Для заполнения этой графы можно воспользоваться классификатором государств. Этот список был утвержден Госстандартом 14.12.2001 года, приняв соответствующее постановление. Скачать форму 3-НДФЛ можно здесь.

Примеры типичных ситуаций при подаче декларационного бланка по форме 3-НДФЛ

Возникновение ситуаций, предполагающих приход дохода физическому лицу, обуславливает декларирование по форме3-НДФЛ. Например, сдача недвижимости в аренду. Физическое лицо, предоставляя в аренду собственную недвижимость, получает доход. При указании источника дохода графу КПП заполнять не требуется.

Физическое лицо, являющееся ресурсом доходов, не может обладать кодом ОКТМО. Поэтому заполнять его не надо. А также можно пропустить пункт ИНН.

При ситуации, если продан автомобиль, которым гражданин владел менее трех лет, нужно задекларировать выплату. Источник выплат в 3-НДФЛ – что это в данном случае? Им является покупатель автомобиля. В соответствующей графе пишется фамилия, имя, отчество покупателя. Если покупателем выступает юридическое лицо, то в нужной графе указывается его наименование. При продаже автомобиля составляется договор купли-продажи, где указываются данные о покупателе. При отсутствии информации КПП и ОКТМО, можно попробовать поискать эти данные по интернету, используя номер ИНН.

В случае продажи акций покупателем может выступать юридическое лицо или гражданин. Применительно к этому указывается наименование источника дохода. Для таких ситуаций предусмотрен отдельный лист декларационного бланка, где прописываются нужные расчеты, и указывается источник дохода.

Итоги при неправильном заполнении документов

Бывают случаи, когда графа источника дохода заполнена неверно. При обращении в налоговую службу сотрудник налоговой может указать на неправильное заполнение, а также возможно позволит написать верное наименование. Но при грубом нарушении правил налогоплательщику может быть отказано в приеме бланка. Такие правила обоснованы соответствующими нормативными документами.

При заполнении декларации гражданин может воспользоваться помощью организаций, занимающихся предоставлением подобных услуг. Правильное заполнение формы бланка позволяет получить вычет или налоговую скидку.