Содержание

- Факторинг: примеры, проводки

- Учет операций факторинга у поставщика

- Учет у покупателя

- Учет у факторинговой компании

- Факторинговые операции: учет и налогообложение

- Учет факторинга в налоговом и бухгалтерском учете

- Особенности и преимущества факторинга

- Учет операций факторинга у покупателя

- Учет операций у факторинговой компании

- У Вас остались вопросы или решили воспользоваться нашими услугами?

- Факторинг проводки

- Особенности факторинга проводки

- Основные бухгалтерские проводки

- Бухгалтерский и налоговый учет факторинга у поставщика

- Закупочный (реверсивный) факторинг для покупателя

- Что такое закупочный факторинг

- Документирование факторинга

- Налоговый учет

- Бухгалтерский учет

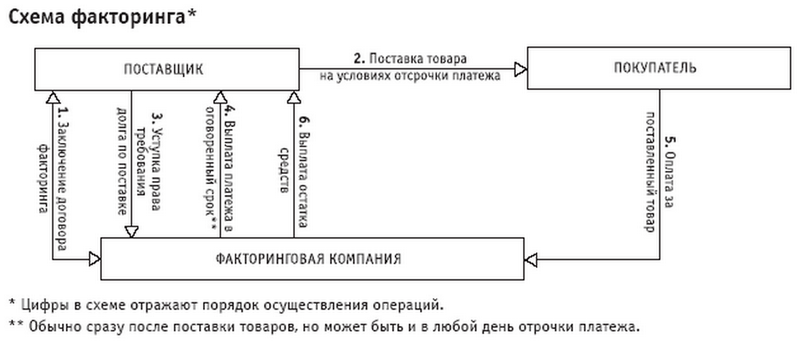

Факторинг: примеры, проводки

Финансирование, осуществляемое под уступку дебиторской задолженности, называется факторингом. В операции участвуют три стороны: факторинговая компания (банк), кредитор (поставщик), заемщик (покупатель).

Кредитор передает факторинговой компании свою дебиторскую задолженность и получает 80-90% средств за поставленный заемщику товар. После того, как заемщик погасит свои обязательства перед банком, поставщик получит остальную часть денег, а банк – комиссию.

Учет операций факторинга у поставщика

Поставщик ведет учет по следующей схеме:

- Отражает дебиторскую задолженность покупателя: Дебет 62 Кредит 90.01.1.

- Начисляет НДС по реализационной сделке: Дебет 90.3 Кредит 68.02.

- После сбора необходимых документов (товарные накладные, счета-фактуры) и подписания договора факторинга, осуществляется уступка прав требований факторинговой компании. Данная операция отражается по дебету 76 счета и кредиту счета 91.1.

- После задолженность в пользу банка списывается с покупателя: Дебет 91.2 Кредит 62.

- Как только получены денежные средства от факторинговой компании, делают запись в дебет 51 в корреспонденции по кредиту 76.

- Поставщик отражает комиссию банку по договору факторинга проводкой Дебет 91.2 Кредит 76.

- Комиссия облагается НДС, поэтому нужно отразить налог: Дебет 19 Кредит 76.

- А затем поставить к возмещению: Дебет 68.02 Кредит 19.03.

Если дебиторская задолженность оказалась безнадежной и покупатель не погасил долг перед факторинговой компанией, то перевод банку придется вернуть (Дебет 76 Кредит 51 – возврат ранее перечисленных денежных средств в размере 80-90% от суммы долга), а покупателю выставить требование об оплате и самостоятельно взыскивать деньги (Дебет 76 «Расчеты по претензиям Кредит 76 «Расчеты с банком»).

Пример:

Продавец отгрузил покупателю, который гарантировал оплату в течение следующих двух месяцев) товары на сумму 450 000 руб. (НДС 68 644 руб.). Организация-поставщик заключила с банком соглашение на услугу факторинга и передала дебиторскую задолженность. По договору банк выплачивает продавцу сразу 90% от суммы задолженности, а остальные деньги после оплаты покупателя. Комиссия составляет 0,3% от всей суммы.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 62 | 90.01.1 | Отражена задолженность покупателя | 450 000 | Товарная накладная |

| 90.3 | 68.02 | Начислен НДС по реализации | 68 644 | Товарная накладная |

| 90.2.1 | 41.1 | Списание отгруженных товаров | 387 235 | Товарная накладная |

| 76 | 91.1 | Дебиторская задолженность передана банку | 450 000 | Договор факторингаТоварная накладнаяБухгалтерская справка |

| 91.2 | 62 | Списание задолженности покупателя | 450 000 | Бухгалтерская справка |

| 51 | 76 | Получена оплата за товары в размере 90% | 405 000 | Выписка банка |

| 91.2 | 76 | Комиссия банка | 13 500 | Акт выполненных работСчет-фактура |

| 19.03 | 76 | НДС по комиссии | 2059 | Счет-фактура |

| 68.02 | 19.03 | НДС принят к вычету | 2059 | Счет-фактура |

| 51 | 76 | Получены от банка остатки задолженности за товары минус комиссия банка | 31 500 | Выписка банка |

Если организация получает рассрочку платежа, есть вероятность того, что ее долг будет переуступлен по договору факторинга. В лице факторинговой компании может выступать кредитное учреждение, банк или юридическое лицо.

Учет у покупателя

Поставщик при передаче своей дебиторской задолженности факторинговой компании уведомляет должника в письменной форме. После этого покупатель перечисляет денежные средства за полученные материальные ценности фактору. Для того, чтобы «перекинуть» свою задолженность от продавца факторинговой компании нужно сделать проводку:

- Дебет 60.1 (продавец) Кредит 60.1 (фактор).

Отражают оплату стандартной записью:

- Дебет 60.1 (фактор) Кредит 51.

Пример:

Организация получила от поставщика товары на сумму 700 000 руб. (НДС 106 780 руб.) с отсрочкой платежа на 3 месяца. Через месяц было получено уведомление, что задолженность организации перешла банку по договору факторинга и по истечении срока задолженность нужно перечислить на его счет.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 41 | 60 | Получен товар от поставщика | 593 220 | Товарная накладная |

| 19.03 | 60 | Учтен входной НДС | 106 780 | Товарная накладная |

| 68 НДС | 19.03 | НДС принят к вычету | 106 780 | Счет-фактура |

| 60.1 | 60.1 | Переоформлена кредиторская задолженность на фактора | 700 000 | Извещение

Бухгалтерская справка |

| 60.1 | 51 | Перечислены деньги за товар фактору | 700 000 | Платежное поручение |

Учет у факторинговой компании

Факториногоая компания, которая является юридическим лицом, также осуществляет учет операций по получению дебиторской задолженности в счет предоставление денежных средств (у банков своя система учета с отдельным планом счетов).

Выдачу денежных средств в счет уступки долга отражают записью:

- Дебет 58 Кредит 76 «Факторинг».

Далее деньги перечисляют продавцу:

- Дебет 76 Кредит 51.

Доход от финансового вложения проводят по дебету 76 счета и кредиту 91.1. После того, как долг перед фактором погашен, он списывает сумму финансового обеспечения (Дебет 91.2 Кредит 58) и начисляет НДС на сумму вознаграждения (Дебет 91.2 Кредит 68 НДС).

Факторинговая организация заключила договор с фирмой-продавцом на уступку дебиторской задолженности в сумме 592 000 руб. За свои услуги она получает 8% от суммы долгового обязательства покупателя (47 360 руб.).

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 58 | 76.5 «Факторинг» | Учет финансового вложения (дебиторская задолженность минус вознаграждение) | 544 640 | Бухгалтерская справка |

| 76.5 «Факторинг» | 51 | Перечислены деньги продавцу за минусом вознаграждения | 544 640 | Платежное поручение |

| 51 | 76.7 «Расчеты по факторингу с должником» | Получены деньги от должника | 592 000 | Выписка банка |

| 76.7 «Расчеты по факторингу с должником» | 91.1 | Доход от финансового вложения | 592 000 | Бухгалтерская справка |

| 91.2 | 68 НДС | Начислен НДС по вознаграждению с разницы между учтенным и полученным финансовым вложением | 7224 | Бухгалтерская справка |

Факторинговые операции: учет и налогообложение

Данная статья подготовлена специалистами бухгалтерии ОАО АКБ «Металлинвестбанк» на основании практики обслуживания клиентов по факторингу. Учет факторинговых операций строго не регламентирован действующим законодательством, поэтому каждому клиенту приходится самостоятельно разрабатывать методологию учета. А банку в свою очередь сложно работать с «разношерстной» отчетностью клиентов. Поэтому специалисты банка как разработчики и провайдеры данной услуги решили облегчить работу и себе, и клиентам и предложить методологию учета этих операций.

Факторинг — финансирование под уступку денежных требований. Согласно статье 824 ГК РФ по договору финансирования под уступку денежного требования (договору факторинга) одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из представления клиентом товара, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование.

На практике это означает, что банк выплачивает от 70 % до 90 % суммы поставки покупателю. Оставшиеся денежные средства перечисляются после поступления денег от покупателя за вычетом суммы вознаграждения.

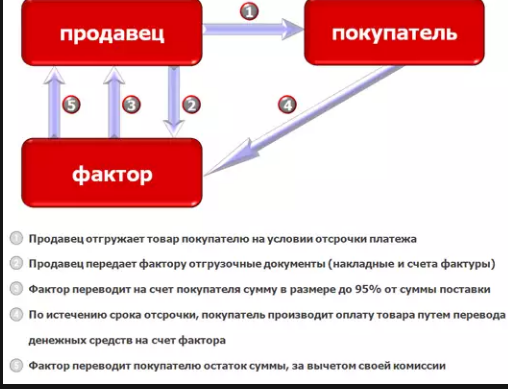

Рассмотрим по шагам, что происходит при факторинге на примере нашего банка. Схематично процесс факторинга выглядит следующим образом:

Поставщик уступает банку требование к покупателю по номиналу, со следующими условиями:

- Оплата 80 % покупаемой задолженности сразу.

- Оплата 20 % задолженности после оплаты задолженности дебитором.

- Комиссия по договору факторингу зачитывается со вторым платежом.

- Поставщик поручается за дебитора в части погашения задолженности перед банком. Данное поручительство позволяет банку обратиться за погашением задолженности к поставщику в случае неоплаты покупателем. Данный механизм позволяет избежать просроченной задолженности клиенту и как следствие не платить штрафные санкции.

Для банка сумма вознаграждения по договору факторинга подлежит обложению НДС, поэтому клиенту выдается счет-фактура, НДС по которой может быть в последствии принят к вычету в соответствии с подпунктом 1 пункта 2 статьи 171 НК РФ.

Сумма финансовых услуг в виде вознаграждения банку по договору факторинга в бухгалтерском учете включается в состав операционных расходов (согласно п. 11 ПБУ 10/99). Вознаграждение банку в целях налогообложения прибыли включается в состав внереализационных расходов (подп. 15 п. 1 ст. 265 НК РФ).

В бухгалтерском учете продавца операции по факторингу отражаются следующими проводками:

Дебет 62 Кредит 90 — отражена задолженность за проданные товары; Дебет 90 Кредит 68 — отражена сумма НДС по проданным товарам; Дебет 76 Кредит 91.1 — отражена уступка банку денежного требования; Дебет 91.2 Кредит 62 — списано денежное требование, уступленное банку; Дебет 51 Кредит 76 — перечислены банком денежные средства по договору факторинга; Дебет 91.2 Кредит 76 — отражена сумма вознаграждения банка; Дебет 19 Кредит 76 — отражен НДС с суммы вознаграждения банка; Дебет 68 Кредит 19 — НДС с суммы вознаграждения принят к вычету.

Если покупатель не оплачивает свою задолженность банку, то банк обращается за погашением к клиенту.

В этом случае бухгалтерские проводки в учете поставщика выглядят следующим образом:

Дебет 76 «Расчеты с банком» Кредит 51 — возврат банку ранее перечисленные денежные средства в размере 70-90 % от суммы по договору факторинга; Дебет 76.2 «Расчеты по претензиям» Кредит 76 «Расчеты с банком» — отражена претензия к покупателю за неоплаченный товар.

Основная идея, лежащая в основе данных проводок,, факторинг — не кредит, а продажа банку дебиторской задолженности. Соответственно, продажа задолженности должна сопровождаться ее уменьшением и получением денежных средств.

Пример

Организация-продавец по договору поставки отгрузила организации-покупателю товары на сумму 1 180 000 руб., в том числе НДС 180 000 руб. Организация-покупатель по договору поставки обязуется оплатить товары в течение одного месяца после отгрузки. Продавец заключил с банком договор факторинга и уступил банку право требования долга покупателя за поставленные товары. Продавец уведомляет покупателя о сделке. По условиям договора банк сначала перечисляет 80 % суммы поставки, а после оплаты ее покупателем — оставшиеся 20 % за минусом вознаграждения (которое в соответствии с договором составляет 0,2 % от суммы договора).

В бухгалтерском учете продавца эта операция отражается следующими записями:

Дебет 62.1 Кредит 90.1 — отражена задолженность за проданные товары на сумму 1 180 000 руб.; Дебет 90.3 Кредит 68.2 — отражена сумма НДС по проданным товарам — 180 000 руб.(1 180 000 * 18/118).

После отгрузки продавец заключил с банком договор факторинга и уступил банку право требования долга с покупателя за поставленные товары. Продавец уведомляет покупателя о сделке.

По условиям договора банк сначала перечисляет 80 % суммы поставки, а после оплаты ее покупателем — оставшиеся 20 % за минусом вознаграждения.

В бухгалтерском учете продавца эти операции отражаются записями:

Дебет 76.5 «Расчеты с банком по договору факторинга» Кредит 91.1 — отражена уступка банку денежного требования на сумму 1 180 000 руб.; Дебет 91.2 Кредит 62.1 — списано денежное требование, уступленное банку на сумму 1 180 000 руб.; Дебет 51 Кредит 76.5 «Расчеты с банком по договору факторинга» — перечислены банком 80 % денежные средства по договору факторинга 94 400 руб. (1 180 000 * 80 %).

Сумма вознаграждения банка по договору равна 0,2 % размера переданного требования, что составило 23 600 руб. (1 180 000 руб. * 0,2 %), в том числе НДС — 3 600 руб. После оплаты товаров должником банк перечислил продавцу оставшиеся 20 % за минусом вознаграждения. В бухгалтерском учете продавца это будет отражено следующими записями:

Дебет 51 Кредит 76.5 «Расчеты с банком по договору факторинга» — перечислены банком денежные средства по договору факторинга 212 400 руб.(1 180 000 — 20 % — 23 600); Дебет 91.2 Кредит 76.5 «Расчеты с банком по договору факторинга» — отражена сумма вознаграждения банка на сумму 20 000 руб.(23 600-3 600); Дебет 19 Кредит 76.5 «Расчеты с банком по договору факторинга» — отражен НДС с суммы вознаграждения банка 3 600 руб. (23 600 * 18/118); Дебет 68.2 Кредит 19 — НДС с суммы вознаграждения принят к вычету на сумму 3 600 руб.

В случае неисполнения/ненадлежащего исполнения Дебитором обязательств по своевременной уплате денежных средств, банк вправе обратиться к Поставщику по договору поручительства с требованием об исполнении обязательств.

Рассмотрим случай, когда организация-покупатель не исполнила обязательства по договору поставки.

Изменим условиями нашего примера.

Организация-покупатель по договору поставки не оплатила товары в течение одного месяца после отгрузки. Согласно договору поручительства Банк направляет Поручителю уведомление о нарушенном обязательстве. Поручитель возвращает банку ранее перечисленные денежные средства в размере 944 000 руб. Продавцом выставлена покупателю претензия на сумму дебиторской задолженности в размере 1 180 000 руб.

В бухгалтерском учете продавца эти операции отражаются записями:

Дебет 76.5 «Расчеты с банком по договору факторинга» Кредит 51 — возврат банку ранее перечисленные денежные средства в размере 80 % от суммы по договору факторинга 944 000 руб. (1 180 000 * 80 %); Дебет 76.2 «Расчеты по претензиям к покупателю» Кредит76.5 «Расчеты с банком по договору факторинга» — отражена претензия к покупателю за неоплаченный товар на сумму 1 180 000 руб.

ОАО АКБ «Металлинвестбанк»

109074, Москва, Славянская пл., 2

тел. 784-69-80

e-mail bu@metib.ru

www.metallinvestbank.ru

Учет факторинга в налоговом и бухгалтерском учете

Заключение факторинговых сделок становится особенно актуальным в период экономического кризиса. Постоянное увеличение дебиторской задолженности в сочетании с нестабильной ситуацией на рынке и усложнением условий кредитования для юридических лиц могут поставить под угрозу существование любого бизнеса. Сотрудничество с факторинговыми компаниями позволяет увеличить объем оборотных средств и уменьшить кассовые разрывы. Преимущества этой услуги уже оценили тысячи российских предприятий, однако в ходе такой работы возникает немало вопросов. В основном они связаны с тем, как должен производиться бухгалтерский и налоговый учет факторинга в системе «1С». Ниже вы найдете ответы на эти вопросы.

Особенности и преимущества факторинга

Договор финансирования под переуступку денежных требований затрагивает интересы трех сторон: банка (фактора), поставщика (кредитора) и покупателя (заемщика). На практике это происходит следующим образом:

Поставщик заключает договор с фактором и начинает готовиться к реализации своей продукции.

Покупатель получает товары или услуги в соответствии с условиями договора.

После получения подтверждения поставки фактор переводит поставщику 80―90% от суммы заключенного договора.

Покупатель постепенно оплачивает фактору приобретенные товары/услуги. После того как выплата будет произведена полностью, поставщик получит оставшиеся 10―20%, а фактор ― свою комиссию.

Благодаря этой схеме сотрудничества компании малого, среднего и крупного бизнеса могут работать в комфортном для себя режиме. Поставщик сразу получает средства для изготовления следующей партии товаров (выполнения услуг), при этом его покупатель может выплачивать задолженность с удобной отсрочкой. Результат ― стабильное развитие бизнеса.

Факторинг может быть с регрессом и без

В первом случае ответственность за добросовестность покупателя полностью ложится на поставщика. Это означает, что, если первый не выполнит своих обязательств, фактор сможет потребовать свои средства назад. Комиссия за обслуживание такой сделки невысока.

В случае заключения договора факторинга без регресса поставщик будет полностью застрахован от риска неуплаты со стороны покупателя. Фактор в этом случае берет на себя ответственность за взыскание долга у заказчика. Комиссия за такую услугу будет на порядок выше.

Факторинг удобен тем, что:

- не требует дополнительных гарантий и залоговых обязательств;

- условия погашения задолженности выгоднее, чем во многих банках;

- сроки рассмотрения заявок значительно меньше, чем в кредитных учреждениях.

Поскольку все взаиморасчеты получают отражение в системе «1С», стоит принять во внимание несколько особенностей:

1Для фактора сумма комиссии по договору с поставщиком облагается НДС. Это означает, что компания-поставщик, в соответствии с пп. 1, п. 2 ст. 171 Налогового кодекса РФ, получает счет-фактуру. Впоследствии на основании этого документа можно получить вычет по налогу на добавленную стоимость.

2Если принять во внимание п. 11 ПБУ 10/99, то сумма финансовых услуг в виде вознаграждения банку по договору факторинга в бухучете должна быть включена в состав операционных расходов.

3В соответствии с пп. 15, п. 1, ст. 264 НК РФ вознаграждение банку в целях учета налога на прибыль должно быть включено в состав внереализационных расходов.

Бухгалтерский учет операций факторинга у поставщика производится следующим образом:

- Дебет 62 Кредит 90. Учитывается задолженность за реализованные товары.

- Дебет 90 Кредит 68. Отражена сумма НДС по поставленным товарам.

- Дебет 76 Кредит 91.1. Фиксируется уступка банку денежного требования.

- Дебет 91.2 Кредит 62. Списывается денежное требование, уступленное банку.

- Дебет 51 Кредит 76. Банк перечисляет денежные средства по договору факторинга.

- Дебет 91.2 Кредит 76. Отражается сумма вознаграждения банка.

- Дебет 19 Кредит 76. Выводится НДС с суммы вознаграждения банка.

- Дебет 68 Кредит 19. НДС с суммы вознаграждения принимается к вычету.

Регрессный учет факторинга (с возвратом денег банку) предполагает, что на счетах учета потребуется сделать следующие записи:

1Дебет 76 «Расчеты с банком» Кредит 51. Возврат фактору ранее перечисленных денежных средств в размере 70―90% от суммы в соответствии с договором.

2Дебет 76.2 «Расчеты по претензиям» Кредит 76 «Расчеты с банком». Если покупатель не оплачивает товары/услуги, ему выставляется претензия.

Отметим, что в программе «1С: Бухгалтерия 8», начиная с версии 3.0.53, операции, связанные с факторингом, автоматизированы. Речь идет о субсчете на счете 76. Он так и называется: «Расчеты с факторинговыми компаниями».

Основная идея указанных проводок заключается в том, что факторинг ― это не кредит, а продажа банку дебиторской задолженности. Данная процедура сопровождается уменьшением долга и получением денежных средств.

Учет операций факторинга у покупателя

Если компания-поставщик заключает с фактором безрегрессный договор, то она фактически передает ему свою дебиторскую задолженность. Об этом шаге в обязательном порядке уведомляется и покупатель, поскольку теперь он должен рассчитываться за полученные товары или услуги с новым участником сделки.

Для того чтобы перевести задолженность от продавца к банку, бухгалтерская проводка по факторингу выполняется следующим образом:

- Дебет 60.1 (продавец) Кредит 60.1 (фактор).

- Дебет 60.1 (фактор) Кредит 51. Данная проводка отражает оплату.

Учет операций у факторинговой компании

Фактор является юридическим лицом, поэтому он также учитывает все действия, связанные с получением дебиторской задолженности в счет предоставления денежных средств за поставки товаров или услуг. У банковских организаций своя специфика учета.

Бухгалтерские проводки по факторингу у фактора имеют ряд особенностей, которые будут интересны профессионалам. Так, выдача денежных средств в счет уступки долга будет отражаться в виде записи:

- Дебет 58 Кредит 76 «Факторинг».

- Дебет 76 Кредит 51. Данная операция отражает перечисление денег продавцу.

- Дебет 76 Кредит 91.1. Проведение дохода от финансового вложения.

- Дебет 91.2 Кредит 58. Списание суммы финансового обеспечения после погашения долга.

- Дебет 91.2 Кредит 68 НДС. Начисление НДС на сумму вознаграждения.

Отражение факторинга в бухгалтерском учете ― обширная и сложная тема. Методология данных операций на базе системы «1С» постоянно совершенствуется и изменяется, но при этом действующее законодательство не устанавливает строгих требований к ведению документации. В данной статье приведены примеры того, как может вестись отчетность клиентов банка.

Помимо этого, у поставщиков часто возникают вопросы по особенностям налогообложения. Мы рекомендуем уделить внимание обоснованию экономической целесообразности затрат на обслуживание договора факторинга (ст. 252 НК РФ). Завышенная сумма финансового вознаграждения за подписание договора уступки дебиторской задолженности может привлечь внимание налоговых органов.

Если у вас возникли вопросы по поводу ведения бухгалтерии при заключении договора факторинга или же вам требуется более подробная консультация по правовым вопросам, вы всегда можете связаться с нами любым удобным для себя способом. Телефоны и электронные адреса офисов нашей компании в своем городе вы найдете в разделе «Контакты».

У Вас остались вопросы или решили воспользоваться нашими услугами?

Позвоните нам по телефону 8-800-200-18-08, либо отправьте заявку:

ПОЛУЧИТЬ КОНСУЛЬТАЦИЮ

Факторинг проводки

Чтобы избежать финансовой сложности и защитить компанию от риска неуплаты со стороны клиентов, многие владельцы бизнеса отдают предпочтение факторингу проводки. Для этого заключается договор с фактор-фирмой на обслуживание поставок клиента с отсрочкой платежа. Главной особенностью является уступка дебиторской задолженности.

Факторинг бухгалтерской проводки представляет собой сочетание нескольких частей: финансовых, управленческих. Под первой подразумевается финансирование поставок продуктов, различных услуг с отсрочкой внесения суммы за них. Управленческая составляющая включает профессиональное управление операциями, сбор долга.

Особенности факторинга проводки

По договору поставщик передает товар с возможностью отсрочки платежа. При этом право требовать долг передает фактору, выплачивая за это ему комиссию. Такой подход позволяет фирмам продавать продукцию, вкладывать деньги в совершенствование своей системы. Однако после уступки на клиенте остаются первоначальные обязательства, поэтому они продолжает нести риски. Он выступает в качестве поручителя должника.

По законодательству (ст. 128 ГК РФ). Такое требование является частью имущества организации. Продажа уступки отражается во всех бухгалтерской документации в качестве активов. Поступления от продажи будут прописаны в качестве операционных доходов.

Основные бухгалтерские проводки

Денежный поток организации от агента, учитывается в доходах, произошедших в дату заключения контракта факторинга. При отражении манипуляций по договору безрегрессивного факторинга осуществляется несколько основных проводок с учетом:

- права требования по цене покупки.

- номинальной стоимости всех прав (проценты, штрафы…).

- ДТ счетов по учету финансов. Учитывается реализация новых прав. Принимается во внимание совокупность прав, который рассчитывается пропорционально к сумме части платежа и номинальной цены.

Списание денег происходит с внебалансового счета при соблюдении очереди, оговоренной в первичном соглашении. Происходит отнесение результата на счета учетов от проведения факторинговых манипуляций.

Расчет основных параметров

Все расчеты лучше проводить с применением отдельного субсчета «Расчеты по договору факторинга». Подписывая его, фирма продает свою задолженность. Происходит выбытие актива. Поэтому на дату перехода сначала отражаются денежные потоки от:

- продажи долга;

- расходы, связанные с осуществлением расходных операций, продаж.

Если клиент не выполняет условия контракта, фактор имеет возможность сделать взыскание.

Все манипуляции облагаются НДС. Банковские сделки, освобожденные от уплаты НДС приведены в ст. 149. П.3, в которой факторинговые действия не обозначены.Факторинг бухучета может быть рассчитан с помощью программы 1С: Управление.

При расчете основных параметров необходимо начислить НДС по сделке. Налог есть и на вознаграждение фактору. После сбора бумаг происходит уступка прав требований, а задолженность в пользу агента списывается с клиента. Об этом делается запись в Дебет 51. Поставщик обозначает комиссию и делает это с помощью указанных выше проводок. Комиссия также облагается НДС. Поэтому отображается налог.

Учет факторинга в бухгалтерском учете рассмотрим на примере. Представим, что продавец выдал покупателю товар на 450 тыс. руб. Покупатель должен внести деньги в течение 60 суток. Предприятие подписало с агентом соглашение на предоставление факторинга. По соглашению агент выплачивает продавцу сразу 90% от имеющейся задолженности, а остальные деньги после внесения их покупателем. Комиссия составляет 0,3 процента.

|

Счет ДТ |

Счет КТ |

проводка |

финансы |

|

Долг |

450 тыс. |

||

|

НДС |

|||

|

Списание объектов продажи |

|||

|

Передача задолженности агенту |

450 тыс. |

||

|

Списание долга |

450 тыс. |

||

|

Оплата за товары |

405 тыс. |

||

|

Вознаграждение агента |

|||

|

НДС с вознаграждения |

|||

|

НДС принят к вычету |

|||

|

Остатки долга с минусом комиссии, полученные от фактора |

Учет факторинга делается после письменного уведомления всех сторон. Для того чтобы перекинуть задолженность от продавца делается проводка Дебет 60.1. Кредит 60.1.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter. Команда Bankiros.ru 00 2 771 просмотр Подпишитесь на Bankiros.ru

Бухгалтерский и налоговый учет факторинга у поставщика

Данные рекомендации являются частным мнением, основанным на анализе законодательных и нормативных правовых актов РФ применительно к договорной базе отдельных банков. Для формирования схемы учета каждого отдельного договора с банком требуется его детальный анализ.

- Бухгалтерский учет операций у поставщика по договору факторинга.

| Счет Д-т | Счет К-т | Дата проводки | |

| Реализация продукции покупателю | 62 | 90-1 | Дата отгрузки |

| Начисление НДС к уплате в бюджет с оборота по реализации продукции (только для предприятий, утвердивших в учетной политике для целей налогообложения момент определения налоговой базы по мере отгрузки и предъявлении покупателю расчетных документов) | 90-3 | 68/»НДС» | Дата отгрузки |

| Списание себестоимости проданной продукции | 90-2 | 43 | Дата отгрузки |

| Признание в составе прочих доходов дохода от уступки права требования к должнику финансовому агенту по договору финансирования под уступку денежного требования (на всю сумму реализованной продукции) — ст.128ГК РФ: требование, как и имущественное право, является составной частью имущества организации | 76/»Расчеты с финансовым агентом» | 91-1 | Дата выплаты финансирования или иной момент перехода права требования, установленный договором |

| Списание права требования по номинальной стоимости (на всю сумму реализованной продукции) | 91-2 | 62 | Дата выплаты финансирования или иной момент перехода права требования, установленный договором |

| Поступление денежных средств (первой части финансирования) от финансового агента в соответствии с условиями договора (до 90% от суммы требования по номинальной стоимости) | 51 | 66 | Дата выписка банка |

| Признание в составе операционных расходов затрат организации, связанных с оплатой комиссии финансовому агенту, без НДС | 91-2 | 76/»Расчеты с финансовым агентом» | Дата выписка банка |

| НДС с комиссии финансового агента | 19 | 76/»Расчеты с финансовым агентом» | Дата выписка банка |

| Погашение задолженности финансового агента перед поставщиком продукции (клиентом) за уступку денежного требования после поступления денежных средств от должника (сумма определяется как разница между всей суммой задолженности за реализованную продукцию минус размер первой части финансирования от финансового агента минус сумма причитающегося финансовому агенту комиссии). | 51 | 76/»Расчеты с финансовым агентом» | Дата выписка банка |

| Отражение погашения финансирования | 66 | 76/»Расчеты с финансовым агентом» | Дата выписка банка |

- Налоговый учет операций по договору факторинга.

2.1. Налог на прибыль.

Основание: статьи 265, 269 НК РФ.

Вознаграждение Фактора по договору факторинга обычно состоит из 3-х частей:

— фиксированный сбор за обработку каждого денежного требования;

— комиссия за факторинговое обслуживание;

— комиссия за предоставление денежных ресурсов.

Исходя из названия и экономической сущности, юридически закрепленной в Генеральном договоре и дополнительных соглашениях к нему, первые две части уплачиваются Клиентом за оказание услуг по обработке документов и административному управлению дебиторской задолженностью, а третья часть – уплачивается за предоставление денежных средств, т.е. является ничем иным как процентами по долговому обязательству.

Таким образом, фиксированный сбор за обработку каждого денежного требования и комиссия за факторинговое обслуживание могут быть включены Клиентом в состав прочих расходов, связанных с производством и (или) реализацией, в соответствии с подпунктом 25 пункта 1 статьи 264 Кодекса или в состав внереализационных расходов в соответствии с подпунктом 15 пункта 1 статьи 265 НК РФ как расходы на оплату услуг банка.

Комиссия за предоставление денежных ресурсов подлежит включению в расходы, учитываемы при определении налоговой базы по налогу на прибыль, в порядке, предусмотренном статьей 269 НК РФ, в пределах величины, рассчитанной как проценты, которые Клиент уплатил бы по долговому обязательству, равному первой части финансирования, за период от даты получения первой части финансирования до даты платежа, предусмотренного контрактом на реализацию товаров (работ, услуг), при условии, что размер указанных процентов существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным Клиентом в том же квартале (месяце — для Клиентов, перешедших на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли) на сопоставимых условиях.

Под долговыми обязательствами, выданными на сопоставимых условиях, понимаются долговые обязательства, выданные в той же валюте на те же сроки в сопоставимых объемах, под аналогичные обеспечения. Данное положение применяется также к процентам в виде дисконта, который образуется у векселедателя как разница между ценой обратной покупки (погашения) и ценой продажи векселя.

При этом существенным отклонением размера начисленных процентов по долговому обязательству считается отклонение более чем на 20 процентов в сторону повышения или в сторону понижения от среднего уровня процентов, начисленных по аналогичным долговым обязательствам, выданным в том же квартале на сопоставимых условиях.

При отсутствии долговых обязательств, выданных в том же квартале на сопоставимых условиях, а также по выбору Клиента предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Центрального банка Российской Федерации, увеличенной в 1,1 раза, — при оформлении долгового обязательства в рублях, и равной 15 процентам — по долговым обязательствам в иностранной валюте.

2.2. Налог на добавленную стоимость.

2.2.1. Налоговая база.

Основание: статьи 154, 155 НК РФ.

Налоговая база по налогу на добавленную стоимость по операциям реализации товаров (работ, услуг), денежные требования по которым уступаются Клиентом Фактору, определяется в общеустановленном порядке, т.е. как стоимость этих товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 40 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога на добавленную стоимость.

2.2.2. Момент определения налоговой базы.

Основание: статья 167 НК РФ.

Моментом определения налоговой базы по налогу на добавленную стоимость является наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Использование Клиентом факторинга в своей деятельности не влечет за собой изменений в моменте определения налоговой базы по НДС, при этом Клиент получает средства, необходимые для уплаты в бюджет налога по отгруженным, но еще не оплаченным покупателями товарам.

Закупочный (реверсивный) факторинг для покупателя

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 8 мая 2015 г.

Содержание журнала № 10 за 2015 г.Ю.В. Капанина, аттестованный налоговый консультант

Как покупателю учесть приобретение товаров с помощью факторинга

Рассмотрим такую ситуацию. Ваша компания занимается перепродажей товаров. И в настоящее время у вас возникло затруднение с оборотными средствами на оплату закупаемого товара и вам требуется отсрочка платежа. А поставщик не хочет ее предоставлять или вам не удается договориться о периоде отсрочки (допустим, продавец согласен максимум на 30 дней, а вам хотелось бы раза в 3—4 больше). Либо поставщик запросил слишком высокую плату за предоставление коммерческого кредита и в результате товар обойдется вам слишком дорого. Да и занять деньги у банка по каким-то причинам у вас не получается. Но выход можно найти из любой трудной ситуации. Решить вопрос с финансированием вам поможет реверсивный (закупочный, или обратный) факторинг.

Что такое закупочный факторинг

Несмотря на то что в ГК РФ понятие «факторинг» отсутствует, к факторинговым сделкам применяются нормы гл. 43 ГК РФ о финансировании под уступку денежного требования.

Закупочный факторинг предполагает финансирование факторинговой компанией (ее еще называют фактором) ваших закупок, то есть фактор после подписания договора факторингового обслуживания по вашим заявкам оплачивает поставщику вашу задолженность за отгруженный товар в размере до 100% от его стоимости, но в пределах установленного вам лимита финансирования.

Лицензия на оказание факторинговых услуг не требуется. И в качестве финансового агента могут выступать любые коммерческие организациист. 825 ГК РФ. Но чаще факторинговые услуги оказывают банки и специализирующиеся на таких услугах компании.

Расплачиваясь за вас с поставщиком товаров, фактор становится вашим новым кредитором, а значит, деньги за поставленный товар вам надо будет вернуть уже факторинговой компании. При необходимости фактор может предоставить вам дополнительную отсрочку платежа. Поэтому не позднее даты окончания отсрочки покупателю нужно перечислить факторинговой компании свою задолженность за товар.

Конечно же, за услугу финансирования факторинговая компания получает комиссионное вознаграждение, которое выплачивает покупатель. В зависимости от условий договора факторинга комиссия может выплачиваться вместе с задолженностью за товар или же часть комиссии перечисляется фактору еще до начала финансирования поставщика.

Если поставщик заинтересован в получении факторингового финансирования, то с ним можно разделить бремя по оплате комиссии фактора — окончательная схема факторингового обслуживания определяется в процессе переговоров на этапе заключения договора.

Документирование факторинга

Рассмотрим, какие документы нужно оформить, если вы решите воспользоваться услугами факторинга. Каждый шаг обозначает документ.

ШАГ 1. Подписывается договор купли-продажи (или поставки) товара между поставщиком и покупателем.

ШАГ 2. Заключается трехсторонний договор факторингового обслуживания между факторинговой компанией, покупателем и поставщиком, в котором определяются условия финансирования закупок покупателя и оплаты комиссионного вознаграждения, обязанности и ответственность всех сторон. Подписание именно трехстороннего договора важно потому, что фактически получателем финансирования является поставщик товара, а оплачивает услуги покупатель. Также в договоре обязательно должно быть указано, что целью его заключения является предоставление отсрочки платежа покупателю. Это будет подтверждением обоснованности расходов покупателя по комиссионным платежам за факторинговое обслуживание для целей налогообложения прибыли.

ШАГ 3. Поставщик отгружает товар покупателю. Стороны подписывают отгрузочные документы (например, товарные накладные), которые доказывают факт поставки товара, переход права собственности на товар к покупателю и возникновение у покупателя задолженности перед поставщиком по оплате товара. Счет-фактуру на отгруженный товар поставщик выставляет покупателю в обычном порядкеп. 3 ст. 168 НК РФ.

ШАГ 4. Покупатель подтверждает фактору действительность поставки, отсутствие претензий по ней и, соответственно, размер своего долга по отгруженным товарам. В большинстве случаев это оформляется в виде приложения к соглашению, заключенному с фактором.

ШАГ 5. Поставщик передает факторинговой компании отгрузочные документы (оригиналы) на поставку товаров и уступает ей денежное требование к покупателю. При этом дополнительно подписывать акт приема-передачи права денежного требования не нужно (но можно и подписать), ведь условие об уступке долга уже закреплено в договоре факторингап. 2 ст. 826 ГК РФ. И после этого фактор оплачивает поставщику отгруженный товар.

ШАГ 6. Как и обычные услуги, факторинговые должны подтверждаться актом, содержащим все реквизиты первичного документаст. 9 Закона от 06.12.2011 № 402-ФЗ. Документ составляется на дату завершения сделки по финансированию. Эта дата определяется в соответствии с условиями договора факторинга. Счет-фактуру на свое вознаграждение фактор выставляет покупателю в обычном порядкеп. 3 ст. 168 НК РФ.

Налоговый учет

Посмотрим на примере товаров, как покупателю отразить в налоговом учете операции по их покупке при помощи договора факторинга.

Налог на прибыль

У покупателя его расходы на приобретение товаров учитываются в обычном порядке. То есть покупная стоимость товаров учитывается при расчете налога на прибыль в момент их продажиподп. 3 п. 1 ст. 268 НК РФ.

Кроме затрат на приобретение товаров, у покупателя также возникают расходы по оплате услуг факторинга. По мнению налоговиков, порядок учета комиссионного вознаграждения за факторинговое обслуживание в расходах для целей налога на прибыль зависит от того, как определено это вознаграждение в договоре.

Если комиссия по договору факторинга будет определена в твердой сумме (в рублях), то ее можно учесть единовременно в полном объеме в качестве прочих расходов, связанных с производством и реализациейподп. 25 п. 1 ст. 264 НК РФ; Письмо УФНС по г. Москве от 17.08.2012 № 16-15/076186@.

А если комиссионное вознаграждение фактору выражено в процентах от суммы финансирования, то такие расходы признаются процентами по долговым обязательствамст. 269 НК РФ; Письмо Минфина от 13.05.2009 № 03-07-11/136. Из-за этого возникало множество споров с налоговиками, ведь проценты признавались в расходах исходя из норматива. Но с 1 января 2015 г. эта проблема осталась в прошлом (особый порядок предусмотрен только для контролируемых сделок между взаимозависимыми лицами). Теперь при расчете налога проценты учитываются в расходах без ограничений и нет надобности доказывать проверяющим, что обязательства по договору факторинга не относятся к долговым.

Таким образом, комиссионное вознаграждение фактора можно полностью учесть в расходах для целей налогообложения при условии наличия соответствующих оправдательных документов.

НДС

Услуги факторинга облагаются НДС, поскольку факторинговые операции не относятся к банковским операциямст. 5 Закона от 02.12.90 № 395-1, по которым предусмотрена льготаподп. 3. п. 3 ст. 149 НК РФ.

Поэтому суммы входного НДС по комиссионному вознаграждению, предъявленные факторинговой компанией, вы можете принимать к вычету. Конечно же, при соблюдении традиционных условийподп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ:

- у вас есть правильно оформленный счет-фактура;

- факторинговые услуги отражены у вас в учете на основании акта оказанных услуг;

- приобретенные вами товары, оплаченные с применением договора факторинга, используются в деятельности, облагаемой НДС.

Обратите также внимание, что факторинговая компания при получении от вас суммы задолженности за товар никаких счетов-фактур вам выставлять не должнаПисьмо Минфина от 18.03.2015 № 03-07-05/14390.

Бухгалтерский учет

В бухгалтерском учете покупателя делаются следующие записи.

| Дт | Кт | |

| На дату отгрузки товара поставщиком | ||

| Отражены затраты на приобретение товара | 41 «Товары» | 60 «Расчеты с поставщиками и подрядчиками» |

| Отражен НДС, предъявленный поставщиком | 19 «Налог на добавленную стоимость по приобретенным ценностям», субсчет «НДС по приобретенным материально-производственным запасам» | 60 «Расчеты с поставщиками и подрядчиками» |

| НДС, предъявленный поставщиком, принят к вычету | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 19, субсчет «НДС по приобретенным материально-производственным запасам» |

| На дату передачи денежного требования | ||

| Изменен кредитор в связи с заключением договора факторинга | 60 «Расчеты с поставщиками и подрядчиками» | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по договору факторинга» |

| На дату оказания услуг по факторинговому обслуживанию | ||

| Отражена сумма комиссионного вознаграждения за услуги факторинговой компании | 91 «Прочие доходы и расходы», субсчет «Прочие расходы» | 76, субсчет «Расчеты по договору факторинга» |

| Отражен НДС с суммы комиссионного вознаграждения за услуги факторинговой компании | 19, субсчет «НДС по выполненным работам (услугам) сторонних организаций» | 76, субсчет «Расчеты по договору факторинга» |

| НДС с суммы вознаграждения принят к вычету | 68, субсчет «НДС» | 19, субсчет «НДС по выполненным работам (услугам) сторонних организаций» |

| На дату оплаты в соответствии с установленным договором факторинга сроком платежа | ||

| Оплачены задолженность за поставленный товар и комиссионное вознаграждение за услуги факторинговой компании | 76, субсчет «Расчеты по договору факторинга» | 51 «Расчетный счет» |

Как видите, сложностей с учетом (как с бухгалтерским, так и с налоговым) при заключении договора закупочного факторинга у вас возникнуть не должно. Все операции отражаются так же, как при обычной покупке.

***

В основном закупочный факторинг безрегрессный. Но так как разные факторинговые компании используют разные схемы, бывает, факторы заключают договоры с регрессом (с правом обратного требования к поставщику возместить уплаченную ему сумму). То есть если вы вовремя не расплатитесь с факторинговой компанией, фактор потребует у поставщика вернуть ему деньги, полученные за проданный товар. В таком случае вы опять будете должны своему поставщику.

Поэтому, прежде чем подписать договор факторинга, уделите особое внимание его условиям и тому, насколько они соответствуют вашим потребностям.