Содержание

- Kviku — личный кабинет

- Особенности личного кабинета

- Регистрация аккаунта

- Кредитная карта Kviku (Квику) — Вход в личный кабинет

- Кредитная карта Квику: вход в личный кабинет

- Восстановление пароля от личного кабинета карты Квику

- Условия выпуска карты Квику

- Условия использования карты Квику

- Как погасить заем

- Как получить кэшбек по карте Квику

- Скачать мобильное приложение карты Квику

- Телефон горячей линии карты Квику

- Личный кабинет кредитная карта Квику

- Регистрация на сайте kviku.ru

- Вход в личный кабинет кредитной карты Квику

- Как получить карту Квику?

- Погашение задолженности

- Как получить кэшбек по карте Квику?

- Мобильное приложение карты Квику

- Как зайти в личный кабинет компании Квику?

- Kviku — вход в личный кабинет

- Для чего нужен личный кабинет Kviku?

- Как войти в личный кабинет Квику?

- Как пользоваться личным кабинетом Квику?

- Функционал личного кабинета Kviku ru

- Оформляем Kviku-займ и личный кабинет

- Условия пользования виртуальной картой

- Виртуальная кредитная карта Kviku

- О банке

- Условия и тарифы

- Кредитный лимит

- Как работает беспроцентный период

- Как заказать

- Особенности

- На что обратить внимание

- Личный кабинет и регистрация нового клиента

- Как пользоваться

- Как гасить задолженность

- Досрочное погашение

- Преимущества

- Недостатки

- Отзывы держателей

- ЗАЯВЛЕНИЕ

- Правила предоставления и обслуживания займов ООО МФК «ЭйрЛоанс».

- Глава 1. Используемые термины

- Глава 2. Порядок обращения за получением займа

- Глава 3. Порядок рассмотрения заявки

- Глава 4. Порядок предоставления займа

- Глава 5. Порядок расчета процентов

- Глава 6. Возврат суммы займа

- Глава 7. Ответственность клиента

- Глава 8. Разрешение споров

- Глава 9. Порядок утверждения и изменения правил

- Полезные публикации

Kviku — личный кабинет

Микрофинансовая компания «ЭйрЛоанс» работает на рынке кредитования уже 5 лет. В последние годы МФК отошла от привычной выдачи займов и занялась POS-кредитованием, предложив своим клиентам новый продукт – виртуальную кредитную карту Kviku. С ее помощью вы можете покупать товары в интернет-магазинах или оформлять в рассрочку. Карта Kviku создана для мгновенной онлайн оплаты любых товаров и услуг в Интернете. Для удобства заёмщиков разработан личный кабинет Kviku. Он помогает управлять процессом выплаты долга и отслеживать операции по карте.

Особенности личного кабинета

Компания «ЭйрЛоанс» поставила цель – изменить рынок POS-кредитов, сделав его предельно понятным и удобным для клиентов. Личный кабинет Kviku позволяет быстро реагировать на ситуацию с погашением. Использование персонального аккаунта дает возможность:

- Производить настройки виртуальной карты.

- Корректировать опции платежей.

- Изменять персональную информацию.

- Просматривать историю выплат и пополнений.

- Выбирать способ погашения долга.

- Получать напоминания о дате очередного платежа.

- Заказывать выписку по кредиту.

В личном кабинете Kviku указывается только размер минимального платежа, который обязателен к погашению. Как только вы полностью закрываете кредитные обязательства, карта аннулируется.

Регистрация аккаунта

Чтобы получить доступ к личному кабинету Kviku, необходимо пройти простую регистрацию на официальном сайте продукта. Для этого на главной странице необходимо нажать кнопку «Оформить карту», после чего система перебросит вас на форму регистрации. Она осуществляется в три этапа. Первый – заполнение персональных данных (ФИО, дата рождения, паспортные данные, ИНН или СНИЛС, адрес электронной почты и номер мобильного телефона). Второй шаг – получение смс-уведомления об одобрении кредитного лимита. В тексте сообщения будет указан код, который нужно ввести в соответствующее окошко на сайте, согласившись с условиями договора.

Далее на летефон приходит вторая смска – на это раз с реквизитами виртуальной карты и доступом к личному кабинету Kviku. Последующий вход на сайте осуществляется через кнопку «Личный кабинет».

Кредитная карта Kviku (Квику) — Вход в личный кабинет

Квику (Kviku) — виртуальная кредитная карта, позволяющая совершать покупку товаров в рассрочку, бронирование отелей и заказ авиабилетов. Отличительной особенностью карты является моментальный срок ее получения (процедура занимает около 2 минут) и простота использования (все нужные операции совершаются в личном кабинете клиента), а также отсутствие платы за ежегодное обслуживание карты. Кроме того по карте можно покупать некоторые категории товаров в рассрочку. Получить карту Квику может любой совершеннолетний россиянин, указав данные своего паспорта, номер мобильного телефона, а также адрес электронной почты.

Кредитная карта Квику: вход в личный кабинет

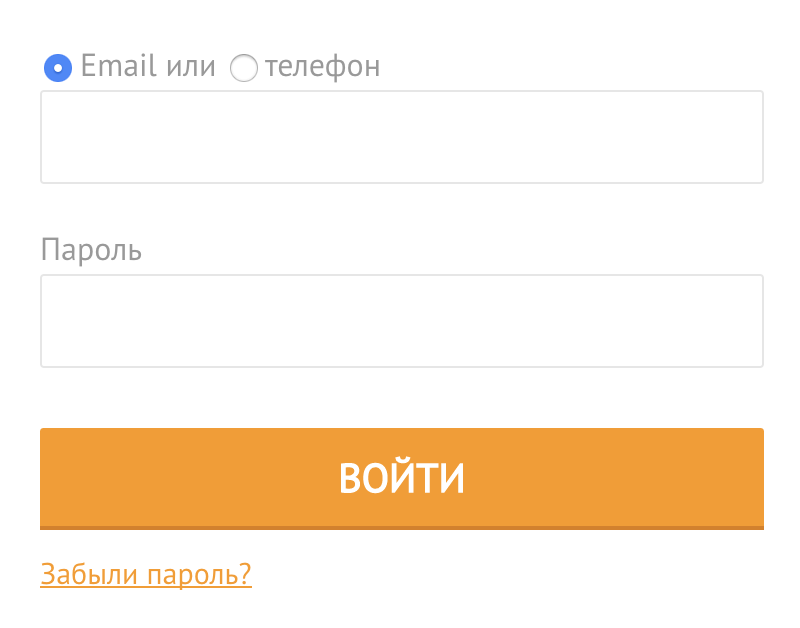

Для совершения любых операций по карте необходимо войти в личный кабинет карты Квику. Для этого вы можете перейти на официальный сайт карты по адресу https://kviku.ru и в правом верхнем углу нажать кнопку «Личный кабинет» или перейти напрямую на страницу входа по ссылке https://kviku.ru/site/login. На открывшейся странице необходимо указать свой логин и пароль, после чего подтвердить авторизацию клавишей «Войти». В качестве логина может быть использован как адрес электронной почты, так и номер мобильного телефона, указанный вами при регистрации. В личном кабинете карты Квику клиенту доступны следующие возможности:

- Покупка авиабилетов (как на обычные рейсы, так и на чартерные)

- Покупка товаров в кредит

- Покупка товаров в рассрочку

- Покупки на сайтах партнеров карты Квику (список сайтов представлен в виде каталога)

- Информация о совершенных покупках по карте

- Калькулятор займа (процентная ставка и сумма к возврату зависит от срока кредитования)

- Информация о кредитном лимите карты (меняется в большую сторону в зависимости от срока пользования карты)

- Оплата действующего займа

- Досрочное погашение займа (для досрочного погашения кредита необходимо написать в службу поддержки клиентов)

- Отсрочка платежа по кредиту (опция позволяет перенести дату оплаты по кредиту на срок до 15 дней за комиссию. проценты в этот период не начисляются)

- Обратная связь со службой поддержки

Восстановление пароля от личного кабинета карты Квику

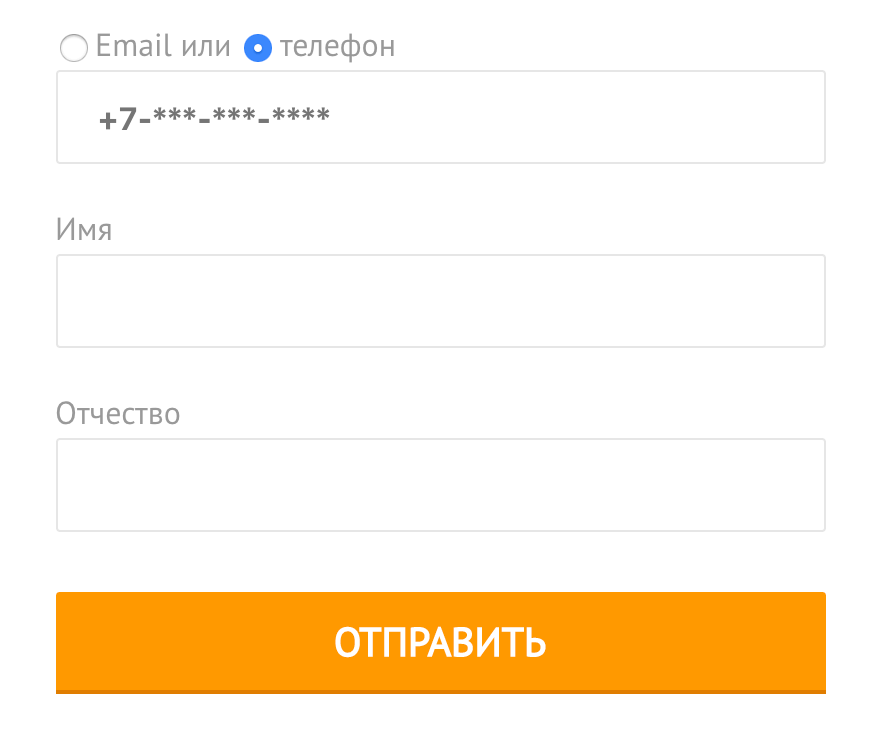

Если у вас не получается войти в личный кабинет Квику с первой попытки, то вам необходимо проверить правильность введенных данных. Это может быть неверная раскладка клавиатуры, нажатая клавиша Caps Lock или просто ошибка в одном из символов. Если данная рекомендация вам не помогла, то воспользуйтесь функцией восстановления пароля от личного кабинета. Для этого перейдите на страницу входа https://kviku.ru/site/login и под формой авторизации нажмите на кнопку «Забыли пароль?». На открывшейся странице введите свои регистрационные данные и придумайте новый пароль от личного кабинета карты Квику.

Условия выпуска карты Квику

Для выпуска карты Квику потребуется пройти регистрацию личного кабинета, в анкете потребуется указать серию и номер паспорта, мобильный телефон и адрес электронной почты. Клиент, оформивший карту, должен быть старше 18 лет и иметь прописку в Российской Федерации. Процедура выпуска карты состоит из следующих этапов:

- Оформление заявки на виртуальную карту Квику на сайте

- Рассмотрение заявки на выпуск карты (учитывается кредитная история клиента и еще множество факторов)

- Подписание кредитного договора путем ввода одноразвого кода из SMS

- Выпуск виртуальной карты (реквизиты доступны в личном кабинете и отправляются при выпуске вам в SMS)

Условия использования карты Квику

Условия по карте Квику следующие:

- Кредитный лимит: от 1 000 до 100 000 рублей (новым клиентам предоставляется сумма займа до 15 000 рублей, сумма увеличивается при активном использовании карты)

- Льготный период: до 50 дней

- Процентная ставка: от 29% годовых (точные условия указаны в кредитном договоре, который предоставляется клиенту до оформления кредита)

- Срок действия карты: от 1 до 12 месяцев (зависит от наличия операций карте)

Перед оформлением каждого кредита клиенту предоставляется кредитный договор, где подробно указаны условия получения займа, процентная ставка, график платежей и сумма к возврату. После ознакомления с кредитный договором для получения кредита вы должны подтвердить согласие с ним путем ввода одноразового кода, который пришел вам в SMS.

После ввода кода подтверждения отменить кредитный договор уже нельзя, поэтому рекомендуется серьезно отнестись к процедуре получения займа в личном кабинете. Если вы уже купили и получили товар, заказанный на сайте-партнере, то для его возврата необходимо обращаться в службу поддержки данного магазина.

Как погасить заем

Погасить заем можно любым удобным для вас способом:

- Оплатить кредит банковской картой

- Совершить оплата в одном из салонов Евросети или через терминалы QIWI (Киви)

- Банковский перевод на расчетный счет компании

- Пополнение счёта через терминалы и кассы салонов связи «Связной»

- Пополнение счёта через терминалы «Элекснет»

- Пополнение счёта через терминалы «Европлат»

- Прочие платежные системы

Погашение действующего кредита можно быть произведено любым из перечисленных выше способов. Обратите внимание на необходимость своевременной оплаты кредита — датой внесения платежа считается время фактического поступления денег на счет микрофинансовой организации.

Рекомендуем вам погашать кредит путем оплаты займа в личном кабинете банковской картой — погашение в данном случае происходит мгновенно.

Досрочное погашение кредита

Если у вас появились деньги до даты погашения кредита, то вы можете совершить досрочное погашение займа. Сумма кредита в этом случае будет ниже.

Пересчет суммы кредита и оформление заявки на досрочное погашение происходит путем обращения в службу поддержки клиентов Квику по адресу электронной почты .

Продление договора займа

Если у вас недостаточно средств для погашения долга по карте на дату платежа, то вы можете продлить срок займа, воспользовавшись услугой «Отсрочка платежа». Данная опция позволяет отсрочить оплату долга по кредиту на срок до 15 дней включительно при оплате комиссии за опцию. На протяжении всего срока действия отсрочки платежа комиссия за использование заемных средств перестает начисляться.

Как получить кэшбек по карте Квику

В разделе карты в личном кабинете отображается список магазинов. Если Вы перейдете по ссылке и сделаете покупку в любом магазине с карты Kviku, то в Вашем личном кабинете в течение 30 дней будут начислены баллы на сумму кэшбэка — до 30% от суммы покупки.

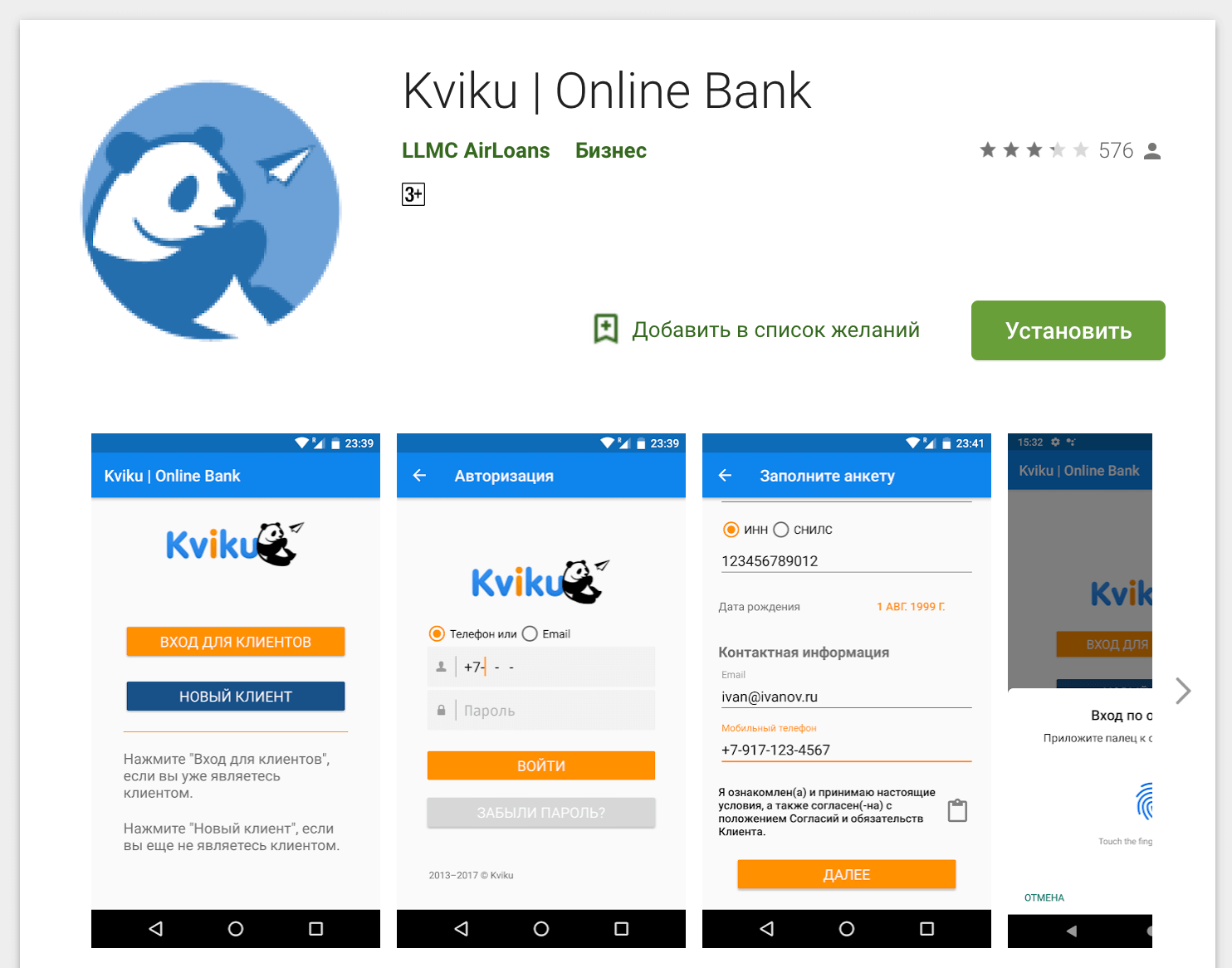

Скачать мобильное приложение карты Квику

Если вам удобнее пользоваться личным кабинетом на мобильном телефоне, то проще всего скачать себе официальной мобильное приложение карты Квику, оно так и называется «Kviku Online Bank». Приложение предоставляется бесплатно и доступно владельцам мобильных устройств на базе iOS и Android.

Загрузить приложение вы можете в магазине приложений своего смартфона (Google Play или App Store). Достаточно открыть программу и ввести в строке поиска «Kviku Online Bank». После установки приложения вам станут доступны все функции личного кабинета. Также в мобильном приложении Квику доступно оформление карты для новых клиентов.

Скачать официальное мобильное приложение Квику можно по одной из ссылок ниже:

Телефон горячей линии карты Квику

Если у вас возникли вопросы по использованию карты Квику или не получается произвести операцию в личном кабинете, то вы может обратиться в службу поддержки виртуальной карты по номеру телефона:

- +7 (499) 649-66-75 — звонки принимаются сотрудниками компании круглосуточно

Также вы можете связаться со службой поддержки компании другими способами:

- Задать вопрос через форму обратной связи на сайте организации

- Написать письмо на электронную почту

- Оставить обращение в официальной группе в социальной сети (Вконтакте, Фейсбук)

Перед звонком по телефону горячей линии карты Квику рекомендуем вам посетить раздел «Вопросы и ответы» по адресу https://kviku.ru/site/faq, где представлены развернутые ответы на самые популярные вопросы.

Личный кабинет кредитная карта Квику

Для удобных покупок через интернет пользователи могут оформить кредитную карту Квику. Получение кредитки, управление и погашение задолженности осуществляется в личном кабинете пользователя на официальном сайте компании. Процесс полностью автоматизирован и не требует от заемщика посещения представительства кредитора. Для более комфортного использования пользователи могут установить на телефон мобильное приложение карточки.

Для удобных покупок через интернет пользователи могут оформить кредитную карту Квику. Получение кредитки, управление и погашение задолженности осуществляется в личном кабинете пользователя на официальном сайте компании. Процесс полностью автоматизирован и не требует от заемщика посещения представительства кредитора. Для более комфортного использования пользователи могут установить на телефон мобильное приложение карточки.

Регистрация на сайте kviku.ru

Оформляют кредитные карты только зарегистрированные пользователи, поэтому процедура регистрации в ЛК является обязательной для вех заемщиков. Регистрация и заполнение заявки на получение кредитной карты производится одновременно.

Порядок действий следующий:

- Приготовить паспорт.

- Открыть официальный сайт кредитной карты Kviku.

- Нажать «Оформить карту»:

- Заполнить открывшуюся форму:

Потребуется ввести данные заемщика, паспортные данные, дату рождения и ИНН.

- Логином к личному кабинету будет служить номер мобильного телефона или адрес электронной почты, поэтому нужно подтвердить их, отправкой кода, который будет выслан в смс-сообщении и на указанный e-mail.

- После одобрения кредитного лимита заемщику высылаются индивидуальные условия договора займа, которые необходимо внимательно изучить и, при согласии, подписать простой электронной подписью (кодом, приходящим на телефон).

- На адрес электронной почты заемщик получит договор на оформление карты, а на телефон ее реквизиты.

- Активация карты производится в личном кабинете.

При возникновении вопросов при регистрации ЛК, по оформлению или использованию карты, заемщик сможет позвонить на горячую линию компании по номеру 7 (499) 649-66-75.

Дополнительно можно написать на электронную почту support@kviku.ru или обратиться к специалистам из личного кабинета.

Вход в личный кабинет кредитной карты Квику

Войти в личный кабинет Квики можно с главной страницы официального сайта, нажав на одноименную клавишу:

В открывшейся форме вводится логин и пароль:

Авторизоваться можно по e-mail или номеру мобильного телефона.

Как войти, если забыли пароль?

Если пользователь не помнит пароль, он нажимает клавишу «Забыли пароль?» на странице авторизации, открывается форма восстановления пароля:

Потребуется ввести привязанные к ЛК адрес электронной почты или телефон, Имя и Отчество пользователя. На указанный адрес будет выслано письмо со ссылкой активации или кодом для входа.

Как получить карту Квику?

Карта является виртуальной, т. е. не имеет пластикового носителя, для ее использования потребуются только реквизиты, которые высылаются заемщику после регистрации ЛК. После получения реквизитов можно сразу осуществлять онлайн-покупки, оплачивать услуги и т. д.

Карта предназначена для использования в Сети. Ей можно оплачивать услуги, совершать покупки в интернет-магазинах. Ограничениями по использованию являются невозможность снятия наличных, погашения кредитов, переводов на другой счет. В настоящий момент разрабатывается возможность расчета картой в стационарных торговых точках с помощью установленного мобильного приложения на смартфонах через Apple pay или Samsung Pay.

Условия кредитования:

- Карта выпускается и обслуживается без комиссии.

- Максимальный кредитный лимит для новых заемщиков составляет от 1000 до 15000 руб., при своевременном погашении, сумма лимита может быть увеличена до 200000 руб. Лимит кредитования рассчитывается отдельно на каждую заявку и может быть уменьшен даже при своевременном погашении предыдущего займа. Величина возможной суммы кредита доступна заемщику в личном кабинете.

- Длительность беспроцентного периода от 7 до 50 дней, устанавливается индивидуально по каждому заемщику.

- Процентная ставка 29% годовых.

- Карту можно оформить сроком от 1 месяца до 1 года. Если в течение активного периода картой не пользовались, она автоматически блокируется. При использовании карточки, ее можно перевыпустить в ЛК.

Постоянные клиенты сервиса смогут открыть кредитную линию. Она открывается по персональному предложению. Лимит кредитования и условия пользования размещаются в личном кабинете заемщика.

Погашение задолженности

Погашать задолженность можно в ЛК в разделе «Оплатить». Для оплаты можно использовать банковские карты платежных систем VISA, Maestro, MasterCard, МИР.

Для погашения задолженности потребуется следующее:

- Войти в ЛК в соответствующий раздел.

- В платежной форме ввести реквизиты карточки.

- Получить смс-код для подтверждения операции и ввести его в соответствующее поле:

- Нажать «Отправить».

Погашение осуществляется одной суммой или по графику, 2 раза в месяц. График формируется автоматически после первой покупки.

Если в день погашения, предусмотренный графиком, клиент не осуществляет операцию, то с банковской карты, привязанной к ЛК, может быть снята сумма автоматически.

Погашать задолженность можно досрочно в полной сумме или частично без дополнительных комиссий.

Полный досрочный возврат долга возможен в течении первых 14 дней со дня получения займа, по целевым займам в течение 30 календарных дней. При этом не требуется уведомлять кредитора заранее. Если срок задолженности более 30 дней, погашать ее досрочно можно, предупредив кредитора за 30 дней до момента погашения, в противном случае проценты будут начислены в сумме, предусмотренной в договоре займа.

При частично-досрочном возврате займа клиент не должен информировать кредитора о своем намерении и может погасить долг в любой день. При этом, требуется соблюсти очередность погашения задолженности по Договору займа. Величина взносов в графике погашения задолженности изменяется пропорционально досрочно внесенной сумме.

Пролонгация займа

При выходе задолженности на просрочку помимо процентов, взыскивается пеня за каждый день в размере 20% годовых. Чтобы избежать штрафных санкций, если заемщик не может в срок вернуть долг, он обращается в компанию с просьбой о пролонгации займа. Решение принимается индивидуально, если оно положительное, условия пролонгации будут размещены в ЛК.

Как получить кэшбек по карте Квику?

Кешбек по карте начисляется после покупки товаров в магазинах-партнерах. Он составляет до 3–6% от суммы покупки. Максимальная сумма возврата достигает 30%, при участии в акциях, рекламных компаниях, проводимых торговыми сетями. Среди партнеров есть самые популярные и востребованные интернет-магазины: AliExpress, М.Видео, Эльдорадо, СИТИЛИНК, всего более 50 торговых точек. Узнать полный список магазинов и максимальную величину возврата можно на официальном сайте компании:

Можно сразу перейти на сайт магазина и начать покупать.

Мобильное приложение карты Квику

Пользоваться кредитной картой Квику можно не только с персонального компьютера, но и с мобильных устройств, установив специальное мобильное приложение Kviku | Online Bank.

Как установить приложение на iOs?

Для установки приложения на iOs потребуется открыть сайт магазин приложений App Store и в поисковую строку ввести Kviku, система автоматически перенаправит пользователя в нужное приложение, где потребуется нажать «Установить».

Для установки приложения требуется iOS от 10.3 и новее. Совместимо с iPhone, iPad и iPod touch. Размер 24,3 Мб.

Как установить приложение на Андроид?

Установка приложения на Андроид осуществляется с официального сайта магазина приложений Play Маркет. В поисковую строку клиент вводит Kviku, в открывшемся приложении нажимает «Установить».

Для установки потребуется версия Android 4.2 и выше, размер приложения 3,7М.

Получить ссылки для установки приложения можно на официальном сайте Квику, прокрутив главную страницу до конца:

Как зайти в личный кабинет компании Квику?

Здравствуйте Кристина! Сразу стоит отметить, что личный кабинет в компании Квику создается автоматически в процессе первого же формирования онлайн-заявки. То есть каких-либо дополнительных манипуляций по его созданию или регистрации производить не требуется. Чтобы войти в личный кабинет Квику достаточно выполнить всего три простых действия:

- Перейдите по . На страницу аутентификации официального сайта рассматриваемой компании.

- Выберите актуальный вариант идентификации – по электронной почте или контактному телефону, использовавшемуся в сервисе Квику.

- Укажите в соответствующих полях контакт, применяемый для входа, и пароль. Нажмите кнопку «Войти».

Если вся информация указана верно, будет осуществлен вход в личный кабинет Квику. Где представлена вся информация о действующих долговых обязательствах, а также доступны функции, например, оплаты, по управлению ими. Если вы забыли пароль от личного кабинета, то система по его восстановлению доступна на той же странице, на которой осуществляется вход. Для перехода нажмите на надпись «Забыли пароль?» под кнопкой «Войти». Далее следуйте подсказкам системы.

В завершении отметим, что мы являемся независимым информационным порталом по подбору финансовых продуктов. То есть предоставляем общие сведения о предложениях и деятельности профильных коммерческих структур. В то же время мы не аффилированы с ними. Поэтому для решения возможных сложностей или более подробной консультации советуем обращаться непосредственно к рассматриваемому кредитору. Все способы связи с Квику описаны на этой странице нашего портала.

Ответчала: Анастасия Филиппова 21.05.2019 695

Kviku — вход в личный кабинет

Kviku – проект почти полностью виртуальный, потому вход в личный кабинет – обязательное начало работы в системе.

Напомним, вкратце, что такое Kviku и зачем может понадобиться личный кабинет.

Для чего нужен личный кабинет Kviku?

Кредитная карта Квику предлагается ООО МФК «ЭйрЛоанс» как способ расчета заемными средствами в интернет магазинах. Это не выдача свободных средств, а финансирование конкретных покупок (POS-кредитование).

Скриншот: kviku.ru

Личный кабинет в такой системе необходим для:

- Активации карты, начала работы с ней.

- Получения информации о необходимых платежах для погашения займа.

- Информирования о величине кредитного лимита и его погашении.

- Общения между кредитором и кредитополучателем.

- Получения данных о возможностях системы.

К последнему пункту относится размещаемая в личном кабинете информация о партнерской сети системы, т.е. магазинах, где можно совершать покупки в кредит, получать скидки и пр.

Добавим еще, что виртуальная карта Квику позволяет расчеты в оффлайн магазинах, через сервис бесконтактных платежей с помощью смартфонов.

Но снятие наличных с карты Квику не предусмотрено.

Как войти в личный кабинет Квику?

Первое знакомство с личным кабинетом системы Kviku происходит еще на стадии регистрации кредитной карты.

В общих чертах процесс выглядит так:

Будущий держатель Карты заходит на сайт проекта – http://kviku.ru/cards;

- Выбирает пункт: «Оформить карту»;

- Заполняет поля появившегося меню;

- Получает на электронную почту кредитный договор, рассматривает его и подписывает специальным СМС сообщением.

Скриншот: kviku.ru

После этого заемщик может войти в личный кабинет и активировать кредитную карту.

Все. Система готова к работе. Становятся возможны покупки по карте Kviku.

Как пользоваться личным кабинетом Квику?

Здесь оказывается полезной еще одна функция личного кабинета – поиск магазинов партнеров Квику, т.е. мест где можно получить скидку при оплате картой. Сегодня этот список выглядит так:

Скриншот: kviku.ru

Просмотр обновлений этого списка – еще один повод почаще заглядывать в личный кабинет.

По результатам покупок у заемщика появляются новые обязанности по погашению кредита. И здесь личный кабинет становится источником необходимой информации о суммах и датах обязательных платежей.

Личный кабинет дает возможность управлять некоторыми функциями системы:

- вносить корректировки в персональные данные (пример – смена фамилии);

- выбирать и настраивать способ внесения платежей;

- заказывать выписку операций по карте;

- настраивать опции виртуальной карты Kviku.

Естественный вывод из всего вышеизложенного – личный кабинет Kviku — обязательный инструмент пользования этой кредитной картой.

Без личного кабинета держатель карты может совершать покупки, вносить платежи, но не получит настоящего контроля за операциями.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter. Команда Bankiros.ru 00 11 207 просмотров Подпишитесь на Bankiros.ru

Квику — виртуальная кредитная карта, максимально простая в получении и использовании. Ее выпуск занимает не больше 30 секунд. Чтобы пользование продуктом было более удобным, каждый заемщик может завести в Kviku личный кабинет. Это онлайн-банкинг, через который можно совершать различные финансовые операции.

Виртуальная кредитная карта Kviku

| Макс. кредит | 100 000Р |

| Проц. ставка | От 29% |

| Без процентов | 50 дней |

| Стоимость | 0 руб. |

| Кэшбек | До 30% |

| Решение | 1 мин. |

Как работает в Квику личный кабинет, какие операции через него можно выполнять. Порядок подключения банкинга, особенности его применения. Специалист Бробанк.ру изучил личный кабинет Kviku, вход в который можно выполнить с сайта виртуальной кредитки.

Войти в личный кабинет Квику →

Функционал личного кабинета Kviku ru

При оформлении квики-займа личный кабинет клиента заводится всегда, то есть автоматически. Без него полноценно пользоваться продуктом просто невозможно. Это удобный сервис, который помогает отслеживать состояние баланса виртуальной кредитки и выполнять различные финансовые операции.

Выполнить на сайте kviku ru вход в личный кабинет можно в любое время, система работает круглосуточно. Вы можете хоть ночью зайти в нее и выполнить нужную вам операцию или просто посмотреть текущий баланс.

Личный кабинет кредитной карты Квику — бесплатная услуга, за подключение и пользование сервисом клиент ничего не платит.

Что можно делать, выполнив вход в личный кабинет Квику:

- отслеживание состояния счета кредитной карты. Вы можете в любой момент зайти в сервис и увидеть текущий баланс, просмотреть совершенные с кредиткой операции. Можно отследить всю историю пополнения карты и списания средств с нее;

- погашение задолженность по виртуальной карточке. Вы можете выполнить вход в личный кабинет на kviku ru, зайти в раздел оплаты и внести необходимый платеж с любой банковской карты. Для этого нужно ввести номер платежного средства, с которого будет проводиться оплата, срок его действия и код с оборота;

- получение информации о предоставленном кредитном лимите. По условиям договора банк может изменять его в большую сторону, если клиент активно пользуется продуктом. Поэтому через банкинг можно отслеживать изменения, которые могут проводиться регулярно;

- выполнение досрочного закрытия займа в полном объеме. Предварительно клиент подает заявку в службу поддержки;

- получение отсрочки по внесению очередного платежа. Вы можете войти в личный кабинет Kviku и моментально подключить эту опцию. Отсрочка предоставляется на срок до 15 дней, за ее использование берется комиссия. Точный размер будет отражаться в сервисе при подключении опции;

- возможность приобретения авиабилетов в рассрочку, причем наименование перевозчика значения не имеет. Оформление такой рассрочки также совершается через банкинг.

В целом, без этого сервиса можно обойтись, но зачем, если он все равно предоставляется бесплатно. Так что, оформляйте кредитку, заводите на kviku ru личный кабинет и пользуйтесь услугой без проблем.

Оформляем Kviku-займ и личный кабинет

Для начала нужно оформить эту виртуальную кредитку, в процессе вы и получите доступ к банкингу. Вся система выдачи и оформления дистанционная, поэтому вам даже из дома выходить не нужно, а весь процесс займет не больше 15 минут.

Процесс оформления:

- Клиенту предлагают для заполнения небольшую анкету. Он должен указать свои ФИО, данные паспорта, дату рождения, номер ИНН или СНИЛС и обязательно оставить контактную информацию. Таким образом вы подаете заявку на саму кредитку и на регистрацию личного кабинете Квики. После заполнения данных нажимайте кнопку «Отправить».

- Рассмотрение заявки длится всего 30 секунд. После одобрения на телефон клиента придет СМС-сообщение с кодом подтверждения, его нужно ввести на сайте банка. Это действие равноценно подписанию договора, в данном случае он будет электронным.

- Заемщику на телефон поступает сообщение с указанием реквизитов виртуальной кредитки. Это номер, срок действия и код CV. Платежное средство виртуальное, физического носителя не имеет, поэтому ждать доставку не нужно.

- Сразу предоставляет Квики-банк личный кабинет, в котором уже будет отображаться информация по только что оформленной карточке.

Кредитная карта Kviku предназначена только для совершения онлайн-покупок. Снять с нее деньги или вывести на другую карточку либо счет невозможно.

Чтобы войти в личный кабинет Квики в дальнейшем, клиент должен ввести свой логин и пароль, которые были сформированы при оформлении кредитки.

Условия пользования виртуальной картой

Это не совсем стандартный продукт, на сайте квики ру личный кабинет значительно отличается от стандартного, который дается при выдаче обычной кредитки. Так, совершать какие-то платежи с Kviku невозможно. Если вы захотите перевести кредитный средства на другую карту, счет или электронный кошелек, у вас это не получится. Если вы захотите оплатить мобильный телефон, штраф ГИБДД или коммунальные платежи, система этого сделать не позволит. Личный кабинет Квики-карты не поддерживает такой функционал.

Важные моменты:

- Лимит виртуального платежного средства не может по условиям превышать 100000 рублей. Но новым клиентам система одобряет гораздо меньше, максимум — 15000 рублей.

- Если клиент пользуется линией кредита и не совершает просрочек, то лимит постепенно увеличивают вплоть до предельно возможного. Информацию об увеличении можно узнать по присланной банком СМС или, выполнив вход в личный кабинет Квику.

- Карта выпускается и обслуживается бесплатно, вход в личный kviku-кабинет тоже совершается без взимания платы. Поэтому вы можете оформить карточку на всякий случай: если не пользуетесь, платы не будет.

- При использовании линии кредита банк берет с клиента проценты. Ставки начинают значение от 29% годовых.

- Оплата задолженности проводится по нестандартной схеме. Если по обычной кредитке заемщик вносит один ежемесячный платеж, то в случае с этим продуктом их два. Информацию о размере платежей можно получить, выполнив вход в личный кабинет на www kviku ru. И внести платеж можно там же с любой банковской карты.

- Карточка обслуживается международной системой Visa, поэтому ее можно использовать для онлайн-покупок по всему миру. Все онлайн-магазины принимают к оплате такие платежные средства.

- Банк сотрудничает с различными интернет-магазинами. В рамках этих партнерских отношений держатели карты получают хороший кэшбэк, возвращают до 10-12% от потраченной суммы обратно на счет.

Для удобства пользователей действует мобильная версия Квики личного кабинета, войти в него можно, скачав приложение на свой телефон с Гугл Плэй или Апп Стор.

Зарегистрироваться на kviku ru и выполнить вход в личный кабинет довольно просто, никаких сложностей нет. По всем возникающим вопросам держатели виртуальных кредиток могут обращаться support kviku, то есть в службу поддержки, ее электронный адрес располагается на сайте банка. Здесь же можно найти и телефон горячей линии, который работает круглосуточно.

Виртуальная кредитная карта Kviku

На смену пластиковым кредиткам приходит новый продукт – виртуальная кредитная карта Kviku. Это удобный платежный инструмент, которым можно расплачиваться за товары или услуги через интернет. Покупки совершаются, не выходя из дома. Благодаря тому, что продукт виртуальный, оформление и выпуск карты происходит в режиме онлайн, за ней не нужно ехать в офис, или ждать, когда она изготовится. Карточка готова к использованию сразу же после ее выпуска. Ниже будут представлены подробные условия обслуживания банковского продукта, описаны преимущества виртуальной кредитки, а также способы ее пополнения и особенности использования.

О банке

Кредитную карту kviku выпускает микрофинансовая компания ООО МФК «ЭйрЛоанс». Организация работает на рынке финансовых услуг с 2013 года. Головной офис учреждения находится в г. Москва. ЭйрЛоанс не имеет собственных отделений, а это значит, что все услуги подключаются и оформляются дистанционно через личный кабинет или официальный сайт компании. Обслуживание кредитных карт также осуществляется онлайн, что довольно удобно и существенно экономит время и нервы, так как не нужно никуда ехать, стоять в очередях и подписывать кучу бумаг.

Спектр финансовых услуг МФК растет с каждым годом. На сегодня компания предлагает своим клиентам следующий набор опций:

- выпуск и обслуживание кредитных карточек

- товарное кредитование на торговой точке

- микрозаймы онлайн

- денежные переводы между пластиковыми картами

- выдача кредитов не только физическому лицу, но и юридическому

- инвестирование и т.д.

Условия и тарифы

Как и любой банковский продукт, виртуальная карта имеет свои условия и тарифы по обслуживанию. Кредитный лимит и процентная ставка устанавливается индивидуально для каждого заемщика в процессе рассмотрения заявки. Данные показатели зависят в основном от кредитной истории клиента, его платежеспособности, финансовой нагрузки и стажа работы.

Общие условия по кредитке:

- Оформление и ежемесячное обслуживание производится бесплатно

- Лимит кредитования может быть установлен до 200 тыс.руб.

- Льготный период пользования заемными средствами достигает 50 дней

- Ставка по кредитке – от 29% годовых

- Платежи необходимо вносить два раза в месяц

- Мобильный банк и личный кабинет предоставляются бесплатно

- Время рассмотрения заявки от 30 секунд до 5 минут

- Услуга смс-информирования предоставляется бесплатно

- Размер минимального платежа составляет 5% от суммы задолженности, плюс начисленные проценты

- Кэшбэк за расходные операции может достигать 30%, в зависимости от партнера компании.

- Срок действия платежного инструмента составляет от 1 до 12 месяцев. Устанавливается индивидуально для каждого заемщика в зависимости от суммы кредитного лимита.

Заполнить онлайн заявку на кредитную карту Kviku

Кредитный лимит

Для каждого клиента устанавливается свой лимит кредитования. Максимально эта сумма может составлять 200 тыс.руб. Однако лица, которые впервые обратились за кредитным продуктом, могут рассчитывать только на 15 тыс.руб. При активном использовании виртуальной карты и при своевременном погашении обязательств, лимит может быть увеличен до максимума при повторном обращении или в течение срока действия платежного инструмента.

Льготный период

Грейс-период по карте составляет 50 дней. Это означает, что клиент может пользоваться заемными средствами в течение этого времени бесплатно. Если заемщик успевает погасить всю сумму задолженности в течение этого срока, проценты за пользование займом платить не нужно. В том случае, если заемщик не успевает оплатить всю сумму долга, он может внести минимальный платеж, но тогда уже будут начислены проценты по ставке, которая была установлена в момент выпуска кредитки. Важным моментом является то, что один раз в две недели, клиент обязательно должен вносить минимальный платеж, указанный в графике платежей.

Проценты

Пока действует грейс-период, процент за сумму задолженности не начисляется. Как только истекают отведенные 50 дней, начинается начисление процентов на потраченную сумму. Размер процентной ставки устанавливается для каждого пользователя индивидуально и составляет от 29% до 401,5% годовых.

Штрафы

За несвоевременную оплату платежа, компания начисляет дополнительную неустойку и повышенный процент на сумму просроченной задолженности. За каждый день просрочки начисляется дополнительно 20% годовых ежедневно на сумму пропущенного платежа. Исходя из этих цифр, можно сделать вывод, что допускать пропуск платежа крайне нежелательно, так как сумма для оплаты вырастет значительно. К тому же, если в течение двух недель с момента образования просрочки долг не будет выплачен, его могут продать коллекторскому агентству или другим третьим лицам.

Как работает беспроцентный период

Длительность льготного периода составляет 50 дней. Он начинает действовать с момента совершения первой покупки по карте. В течение этого времени пользователь должен оплатить всю потраченную им сумму. Например, клиент совершил покупку на 10 тыс.руб. в онлайн-магазине 1 января, значит оплатить всю сумму нужно до 20 февраля.

Если в течение льготного периода клиент совершает несколько покупок, то размер очередного платежа будет пересчитан. В этом случае, чтобы не платить проценты за пользование займом, необходимо оплатить всю сумму долга, независимо от того, в какой день грейс-периода была совершена покупка. Например, клиент оплатил еще один товар 10 января на сумму 15 тыс.руб., значит до 20 февраля ему нужно внести 25 тыс.руб.

Обязательные платежи следует вносить два раза в месяц. Минимальный размер взноса указан в графике платежей и рассчитывается автоматически, как соотношение суммы задолженности к сроку действия карточки. Например, та же покупка в 10 тыс.руб. со сроком действия виртуальной кредитки 2 месяца будет иметь обязательный платеж 2,5 тыс.руб. (10000/4=2500). Так как срок платежного инструмента может быть от 1 до 12 месяцев, то можно сделать вывод, что чем короче срок действия кредитки, тем выше будет сумма обязательного взноса.

Как только задолженность будет возвращена в полном объеме, кредитный лимит возобновляется, и со следующей покупки снова будет действовать беспроцентный период в 50 дней.

Как заказать

Заказать виртуальный продукт можно на официальном сайте компании. Для того, чтобы заказать кредитку, необходимо:

- Заполнить на странице персональную анкету с личными данными. Здесь нужно указать Ф.И.О. клиента, паспортные данные, дату своего рождения, номер ИНН или СНИЛС, а также электронную почту и актуальный номер мобильного телефона.

- После заполнения анкеты, нажать кнопку «Далее», затем ввести в специальное поле смс-код, который поступит на телефон. Таким образом, заявка на выпуск карточки будет подтверждена.

- В течение 30 секунд на мобильный телефон и на электронную почту поступят реквизиты платежного инструмента, а также данные для входа в личный кабинет.

- Далее нужно будет активировать кредитку в онлайн-кабинете на сайте kviku.

Требования к клиенту

Получить виртуальный продукт могут дееспособные граждане РФ в возрасте от 18 до 65 лет. Обязательным условием для клиента является наличие постоянной регистрации на территории России в любом из регионов, а также отсутствие плохой кредитной истории.

Документы

Для подачи заявки обязательно потребуется паспорт гражданина РФ, ИНН или СНИЛС.

Сколько ждать

Виртуальная кредитная карты выпускается в течение 30 секунд с момента подачи анкеты. Кредитный договор будет отправлен автоматически на электронную почту клиенту, указанную в заявке.

Особенности

Как и любой банковский продукт, виртуальная кредитная карточка имеет ряд особенностей, которые необходимо учитывать в процессе ее использования:

- первоначально доступна будет минимальная сумма кредитного лимита, которая может быть увеличена в процессе активного использования

- обязательный взнос можно вносить частями, главное чтобы к отчетной дате необходимая сумма была на счету

- если платежный инструмент не используется длительное время, его могут заморозить или аннулировать

Снятие наличных

Кредитная карточка kviku является виртуальным продуктом, который предназначен только для оплаты за товары и услуги. Возможность снимать наличные здесь не предусмотрена. Обналичить карту невозможно ни стандартным способом, ни любыми другими изощренными вариантами (денежные переводы, выводы на электронные кошельки, оплата сотового телефона и т.д.).

Пополнение

Внести на виртуальный счет можно любую сумму. Это необходимо не только для погашения задолженности, но также можно разместить на балансе свои собственные средства. Существует несколько способов пополнения баланса:

- Через личный кабинет Квику с помощью банковской карты. Деньги поступают моментально и без дополнительной комиссии.

- Путем совершения межбанковского перевода с пластиковой карточки. Платеж может идти в течение суток. Размер комиссионного сбора устанавливается банком-эмитентом.

- При помощи терминалом самообслуживания (Киви, Элекснет и т.д.), а также через перевод с электронного кошелька (Яндекс.Деньги, Вебмани и другие). Средства могут зачисляться в течение суток. Размер комиссии определяется самостоятельно организацией, через которую будет производиться перечисление.

Заполнить онлайн заявку на кредитную карту Kviku

Переводы с карты на карту

Виртуальный платежный инструмент Квику рассчитан только на операции оплаты онлайн-услуг или покупок в интернет-магазине, поэтому по условиям продукта нет возможности совершать переводы с карты на карту. Здесь не имеет значение, каким банком выпущен пластик или на чье имя оформлен.

Кэшбэк

Приятным бонусом продукта является кэшбэк за покупки, который может достигать 30%. На официальной странице можно найти список магазинов-партнеров, за покупки в которых начисляется бонус. Для получения кэшбэка необходимо перейти на сайт магазина по партнерской ссылке, размещенной на сайте Квику из своего личного кабинета. Если просто зайти на страницу магазина и совершить покупку по карте, бонус начислен не будет. Онлайн-кабинет здесь выполняет роль, так называемого, кэшбэк-сервиса.

Баллы будут начислены на бонусный счет в течение 30 дней с момента совершения покупки. В последующем их можно потратить на частичную оплату задолженности по кредитке. Для этого в личном кабинете будет располагаться кнопка «Оплатить баллами».

Вот некоторые магазины:

| Наименование партнера | Размер кешбэка, в % |

| МТС | До 10 |

| AliExpress | До 69 на отдельные категории товаров |

| Ив Роше | До 11 |

| La Redoute | До 23 |

| Остин | До 10 |

Оплата в офлайн магазинах

Предусмотрена возможность совершать платежи в офлайн магазинах. Для этого нужно привязать свою виртуальную кредитную карту к мобильному телефону. Совершать покупки можно через Apple Pay или Samsung Pay, в зависимости от модели телефона.

На что обратить внимание

Перед оформлением виртуального продукта необходимо внимательно ознакомиться с условиями обслуживания, так как не соблюдение договора ведет к высоким процентам и штрафам. Также не стоит забывать о том, что снимать денежные средства с карточки нельзя, поэтому нет смысла выпускать ее, если клиенту необходимы наличные денежные средства.

Только что выпущенную карточку необходимо сначала активировать, так как она неактивна. Также важным моментов является пропуск платежа во время действия льготного периода. Если заемщик совершит просрочку в грейс-период, специалисты уверяют, что льготный период не закончится. Клиенту необходимо оплатить штраф и неустойку за просроченный платеж.

Личный кабинет и регистрация нового клиента

Все операции проходят через личный кабинет клиента, доступ к которому заемщик получает после выпуска кредитки. Необходимо ввести номер своего телефона или адрес электронной почты, указанные при регистрации продукта, а также пароль, который клиент должен придумать самостоятельно. Регистрация нового клиента происходит только на сайте kviku.ru. Для этого нужно оформить кредитку и получить данные для входа в систему. Кредитный договор поступит на электронную почту, а также будет доступен в кабинете.

Как пользоваться

Полученный кредитный продукт перед началом работы нужно активировать. Сделать это можно следующим образом:

- Зайти в личный кабинет и совершить онлайн-покупку на сумму до 1000 рублей.

- В течение 7 дней полностью погасить задолженность любым удобным способом, после чего клиенту станет доступен предоставленный кредитный лимит.

Чтобы оплатить онлайн-покупку в интернете, потребуются только реквизиты виртуального счета, которые поступают в смс-сообщении после выпуска продукта. Процесс совершения покупки выглядит так:

- Клиент выбирает товар или услугу

- Оформляет онлайн-заказ, как обычно он это делает

- Выбирает вариант оплаты с помощью банковской карты

- Вводит реквизиты платежного инструмента: номер из 16 цифр, срок действия и cvv-код

- Далее необходимо подождать, пока организация рассмотрит заявку на оплату (это все происходит автоматически)

- Оплата подтверждается ответным смс-сообщением

- В поле оформления заказа вводится подтверждающее смс

На самом деле все выглядит гораздо проще, все расчеты производятся автоматически, поэтому процесс покупки не занимает много времени. Если вдруг были утеряны реквизиты виртуального счета, или онлайн-платеж по каким-то причинам не проходит, заемщик должен написать письмо в службу технической поддержки пользователей по адресу support@kviku.ru.

Visa Classic 100 дней без % Альфа-Банка Кредитный лимит: 1 000 000 руб. Льготный период: 100 дней Ставка: от 11,99% Возраст: от 18 до 65 лет Рассмотрение: 1 день Обслуживание: от 590 рублей Кредитная карта Cash-back от банка Восточный Кредитный лимит: 400 000 руб. Льготный период: 56 дней Ставка: от 24% Возраст: от 21 до 63 лет Рассмотрение: 15 минут Обслуживание: 0 рублей Кредитная карта Тинькофф Платинум Кредитный лимит: 300 000 руб. Льготный период: 55 дней Ставка: от 15% Возраст: от 18 до 70 лет Рассмотрение: 15 минут Обслуживание: 590 рублей Карта рассрочки «Совесть» Кредитный лимит: 300 000 руб. Льготный период: 365 дней Ставка: от 10% Возраст: от 18 до 70 лет Рассмотрение: 15 минут Обслуживание: 0 рублей >Как узнать дату и сумму платежа

Проверить баланс платежного инструмента и узнать дату очередного платежа можно в личном кабинете пользователя.

Как гасить задолженность

Погасить долг по займу можно несколькими способами:

- С помощью банковской карточки. К оплате принимается пластик платежных систем Visa, MasterCard, МИР. Чтобы внести очередной платеж, необходимо авторизоваться в личном кабинете, затем нажать кнопку «Оплатить». Здесь нужно ввести реквизиты пластика, с которого будет списана необходимая сумма.

- Салоны сотовой связи «Евросеть» или кошелек/терминал Киви. Для оплаты через Евросеть сотруднику на кассе нужно назвать номер кредитного договора в формате 777, а затем номер договора по займу, также мобильный телефон и сумму к оплате. Для оплаты через киви нужно найти в каталоге услуг компанию Квику, затем ввести номер кредитного договора, сумму к оплате и номер мобильного телефона. Далее следовать инструкции.

- Через банковский перевод, например Contact. Реквизиты для перечисления можно уточнить в личном кабинете.

- В салонах сотовой связи Связной. Сделать это можно через кассира салона или при помощи терминала самообслуживания. Здесь необходимо найти компанию Квику, указать номер телефона, ввести данные договора, затем сумму к оплате, вставить купюры и подтвердить операцию.

- Терминалы Элекснет и Европлат. В каталоге услуг выбрать Квику, затем ввести номер телефон, договора и сумму для погашения, затем подтвердить транзакцию.

- Яндекс.Деньги и Вебмани. Для оплаты потребуется указать номер договора, размер платежа и подтвердить перечисление.

Досрочное погашение

Перед тем, как клиент соберется погашать долг досрочно, он должен сообщить об этом сотрудникам компании по электронной почте. Если денежные средства будут внесены без предварительного согласования, карточка может заблокироваться, а платеж не будет засчитан.

Преимущества

К достоинствам данного продукта относятся:

- Бесплатный выпуск и годовое обслуживание счета и карточки

- Грейс-период до 50 дней

- Оформить и выпустить кредитку можно только по паспорту

- Платежный инструмент выпускается моментально, так как высокий процент одобрения по заявкам

- Повышенный кешбэк за покупки до 30 %

- Лимит кредитования может достигать 200 тыс.руб.

Недостатки

Среди недостатков можно выделить следующее:

- Высокий процент по займу, если нет возможности расплатиться в льготный период

- Нет возможности обналичить средства со счета

- Продукт не поддерживает систему защиты 3D Secure

- Обязательные платежи необходимо вносить два раза в месяц

- Досрочное погашение нужно предварительно согласовывать со специалистами компании

Отзывы держателей

Среди пользователей встречаются как положительные, так и отрицательные отзывы на продукт. Из положительных, в основном, отмечают возможность моментального выпуска карточки только лишь по паспортным данным. Это может пригодиться, когда необходимо срочно оплатить покупку или заказ. Вариантов погашения задолженности масса, поэтому проблем с погашением ни у кого не возникает. Негативные отзывы чаще всего касаются высокой процентной ставки по займу и высокими штрафами за просрочку. Некоторые пользователи отмечают, что за 30 дней просрочки может набежать сумму штрафа порядка 10 тыс.руб.

Виртуальная кредитка kviku, это новый и удобный платежный инструмент, который помогает в сложных финансовых ситуациях решить возникшие проблемы. Если соблюдать все условия договора, то пользоваться продуктом можно без процентов, не переплачивая за кредит абсолютно ничего.

ЗАЯВЛЕНИЕ

- Приложение №1

- К приказу

- Генерального директора

- ООО МФК «ЭйрЛоанс»

- от 25.07.2019г.

Правила предоставления и обслуживания займов ООО МФК «ЭйрЛоанс».

Настоящие Правила разработаны в целях регулирования отношений, возникающих между ООО МФК «ЭйрЛоанс» (далее по тексту – Кредитор) и физическим лицом, являющимся Заемщиком (далее по тексту – Клиент), в связи с предоставлением Клиенту займа для целей приобретения товаров и услуг, а также нецелевого займа.

Правила регламентируют порядок и условия предоставления займа, а также информацию по возврату займа, продлению, изменению и иному сопровождению договора займа.

Глава 1. Используемые термины

В настоящем документе, указанные ниже термины, написанные с заглавной буквы, будут иметь следующие значения:

· Акцепт — принятие Клиентом условий Оферты, выраженный путем подписания Индивидуальных условий потребительского займа специальным СМС-кодом (простой электронной подписью);

· Анкета (заявка)— документ, содержащий данные о Клиенте, предоставленные Клиентом самостоятельно при регистрации на Сайте и выражающий намерение Клиента получить заем на определенную сумму;

· График платежей — документ, содержащий информацию о суммах денежных средств, подлежащих оплате Клиентом и датах, к которым должна быть произведена оплата, с целью погашения Клиентом Задолженности (датах и размерах очередных платежей);

· Договор потребительского займа (далее по тексту – Договор займа) — договор займа (микрозайма) между Кредитором и Клиентом, заключенный путем Акцепта Клиентом Оферты Кредитора.

· Задолженность — все денежные суммы, подлежащие уплате Клиентом Кредитору по Договору, включая сумму Основного долга, сумму начисленных, но неуплаченных процентов за пользование денежными средствами, сумму начисленной неустойки;

· Заем или Микрозаем — денежные средства в валюте Российской Федерации, предоставляемые Кредитором Клиенту в соответствии с Договором займа;

· Личный Кабинет Клиента — электронный ресурс Клиента на Сайте, предназначенный для взаимосвязи Клиента с Кредитором, доступ к которому осуществляется путем аутентификации по логину и паролю;

· Клиент (заемщик) — физическое лицо, с которым Кредитор заключил Договор Займа, на основе сделанного Кредитором предложения (Оферты) с учетом данных, изложенных в заявке Клиента;

· Кредитор — Общество с ограниченной ответственностью МФК «ЭйрЛоанс», ОГРН 1137746543296, регистрационный номер записи в государственном реестре микрофинансовых организаций 651303045003744, адрес места местонахождения: Российская Федерация, 123112, г. Москва, Пресненская набережная, д. 8, стр.1, пом. 511М;

· Организация Партнер — юридическое лицо, состоящее с Обществом в партнерских отношениях в целях организации заключения и исполнения Займа;

· Основной Долг — предоставленный Кредитором Клиенту Заем, невозвращенный (непогашенный) Клиентом;

· Оферта — документ, направляемый Кредитором Клиенту, содержащий в себе сформированное на основании Заявки Клиента Индивидуальное предложение о заключении Договора Займа, либо предложение о продлении срока действия Договора Займа;

· Оферта на изменение условий Договора — документ, содержащий предложение Кредитора Клиенту о продлении срока действия Договора Займа, о реструктуризации задолженности по договору займа; формируется на основании заявления Клиента об изменении условий Договора.

· Потенциальный Клиент — физическое лицо, имеющее намерение заключить Договор Займа (микрозайма) с Кредитором;

· Политика Конфиденциальности — политика конфиденциальности Кредитора, которая описывает хранение и обработку персональных данных Клиентов и Потенциальных Клиентов;

· Реструктуризация — изменение условий Договора Займа, в частности: срока предоставления Займа (его продление), размера процентов за пользование Займом, размера имеющей Задолженности Клиента, а также составление Графика платежей;

· Сайт — интернет-страница Общества, находящаяся по адресу www.kviku.ru

Глава 2. Порядок обращения за получением займа

2.1 Общество рассматривает заявки на получение Займа только при соблюдении следующих условий:

o Потенциальный Клиент является гражданином Российской Федерации и не является иностранным публичным должностным лицом, должностным лицом публичной международной организации, либо лицом, замещающим (занимающим) государственную должность Российской Федерации, должность членов Совета директоров Центрального банка Российской Федерации, должность федеральной государственной службы, назначение на которую и освобождение от которой осуществляется Президентом Российской Федерации или Правительством Российской Федерации, должность в Центральном банке Российской Федерации, государственной корпорации и иной организации, созданной Российской Федерацией на основании федеральных законов, включенной в перечни должностей, определяемой Президентом Российской Федерации;

o Потенциальный Клиент достиг возраста 18 (восемнадцати) лет;

o Потенциальный Клиент имеет постоянную регистрацию на территории Российской Федерации.

2.2 Договор заключается путем Акцепта Клиентом Оферты Кредитора.

2.3 Предоставление Займа Клиенту, впервые направляющему Заявку на получение займа, осуществляется в размере, не превышающем 15,000 (пятнадцать тысяч) рублей. Клиент, в индивидуальном порядке, вправе заключить с Кредитором новый Договор Займа до погашения задолженности по предыдущему.

2.4 Сумма и срок действия Договора Займа указываются Кредитором в Оферте на основании Заявки Клиента. Сумма займа может быть предоставлена на срок от 60 до 365 дней.

2.5 Клиент обязуется вернуть предоставленную Сумму Займа в порядке и в сроки, обусловленные Договором, и уплатить начисленные на нее предусмотренные Договором проценты за пользование Займом.

График платежей по Договору Займа, а именно количество, размер и периодичность (сроки) платежей Клиента по Договору займа или порядок определения этих платежей, указывается Кредитором в Индивидуальном предложении о заключении Договора Займа (Оферте), и направляется Клиенту вместе с Офертой до подписания Договора Займа. Платежи по графику определяются в равном размере (аннуитетные платежи), включают в себя погашение Суммы Займа (основного долга) и процентов за пользование займом и выплачиваются не чаще двух раз в месяц.

2.6 Потенциальный Клиент, имеющий намерение получить Заём, должен зарегистрироваться на Сайте или на сайте Организации Партнера путём заполнения Анкеты (Заявки), выложенной на Сайте. При этом Потенциальный клиент соглашается предоставить Кредитору следующую информацию: фамилия, имя, отчество; пол; дата и место рождения; адрес места жительства (регистрации) или места пребывания; СНИЛС или ИНН (если требуется); данные гражданского и заграничного паспорта (если требуется); номер мобильного телефона; электронная почта; личные данные из социальных сетей.

2.7 Потенциальный Клиент, соглашается, что Кредитор осуществляет обработку его персональных данных, которые он свободно, самостоятельно и в своем интересе передает Кредитору через Сайт, в SMS-сообщениях, устно и письменно с использованием любых средств связи в соответствии с Федеральным законом от 27.07.2006 г. №152-ФЗ «О персональных данных». При этом под обработкой персональных данных понимается совершение любого действия (операции) или совокупности действий (операций) с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), включая передачу третьим лицам (в том числе, юридическим лицам), действующим на основании агентских договоров или иных договоров, заключенных ими с Кредитором, в том числе, в случае неисполнения и/или ненадлежащего исполнения обязательств Клиентом по Договору Займа с целью осуществления этими лицами действий, направленных на взыскание просроченной задолженности по договору), обезличивание, блокирование, удаление и уничтожение персональных данных, а также на трансграничную передачу данных.

2.8 Потенциальный Клиент соглашается на использование персональных данных для целей заключения Договора Займа либо отказа в выдаче Займа, а также для последующего взыскания в судебном либо досудебном порядке денежных средств в случае нарушения Клиентом своих обязательств по Договору Займа. Потенциальный Клиент соглашается, что в случае нарушения своих обязательств по Договору Займа, Кредитор вправе, в рамках досудебного взыскания денежных средств, взаимодействовать с третьими лицами, под которыми понимаются члены семьи, родственники, иные проживающие с Клиентом лица, соседи и любые другие физические лица. При этом третье лицо имеет право отказаться от общения с Кредитором.

2.9 Потенциальный Клиент соглашается, что Кредитор вправе использовать все полученные персональные данные до момента полного надлежащего исполнения Клиентом своих обязательств по Договору Займа. Клиент вправе отозвать согласие на использование его персональных данных путем направления заявления Кредитору в простой письменной форме после полного погашения текущего Займа. Потенциальный Клиент соглашается на получение от Кредитора рекламных материалов и информации об услугах и акциях Кредитора.

2.10 Потенциальный Клиент также соглашается, что Кредитор вправе запрашивать информацию о нём в целях установления его платежеспособности у любых третьих лиц.

2.11 Потенциальный Клиент соглашается, что Кредитор вправе запрашивать и получать отчёт о нём из любых бюро кредитных историй. Право выбора бюро кредитных историй предоставляется Кредитору. Потенциальный Клиент соглашается, что при любом изменении его персональных данных, месячный срок, установленный в п. 10 ст. 6 Федерального закона «О кредитных историях», начинает проистекать заново.

2.12 Потенциальный Клиент, должен подтвердить верность заполненных контактных данных посредством активации в Личном кабинете Клиента на Сайте специального кода, направленного Кредитором Потенциальному Клиенту на мобильный телефон, указанный Клиентом при заполнении Анкеты (регистрации) на Сайте или на сайте Организации Партнера. Указанный специальный код является уникальным и представляет собой простую электронную подпись согласно нормам Федерального закона Российской Федерации от 06 апреля 2011г. № 63-ФЗ «Об электронной подписи».

2.13 В случае если Потенциальный Клиент согласен получить Заём на указанных условиях, он должен подтвердить свое согласие на подписание Договора с использованием механизма Личного Кабинета Клиента на Сайте или на сайте Организации Партнера.

2.14 Стороны Договора Займа, Клиент и Кредитор, согласовали, что в соответствии с положениями п. 2 статьи 160 Гражданского кодекса Российской Федерации Оферта с указанной в ней идентифицирующей Клиента информацией (данные паспорта гражданина Российской Федерации, номер мобильного телефона, адрес электронной почты, адрес места жительства (регистрации) или места пребывания, СНИЛС или ИНН), также специального СМС-кода, считается надлежаще подписанной Клиентом аналогом собственноручной подписи (совокупностью идентифицирующей информации).

2.15 Кредитор вправе привлекать третьих лиц (агентов) для целей упрощенной, а также полной идентификации Клиента. Договор займа вступает в силу только после проведения упрощенной или полной идентификации Клиента агентом Кредитора.

Глава 3. Порядок рассмотрения заявки

3.1 Кредитор принимает решение о выдаче или отказе в выдаче Займа в размере и на условиях, указанных в Оферте, не позднее 3 (трех) рабочих дней с даты размещения на Сайте или на сайте Организации Партнера Заявки Потенциального Клиента.

3.2 Решение о предоставлении или отказе в предоставлении Займа принимается Кредитором на основании заполненной Потенциальным Клиентом Заявки, а также любой дополнительной информации, предоставленной Потенциальным Клиентом.

3.3 Кредитор вправе не предоставлять Потенциальному Клиенту Заём, в следующих случаях:

o наличия у Кредитора оснований полагать, что Заём не будет возвращен в срок, так как представленная Клиентом информация свидетельствует о возможной неплатежеспособности Клиента;

o несоответствие данных о Потенциальном Клиенте условиям предоставления Займа, установленным настоящими Правилами;

o информация, представленная Потенциальным Клиентом, не является достоверной;

o наличие у Потенциального Клиента непогашенной задолженности перед Кредитором за ранее предоставленный Заём (в том числе задолженности по Займу, срок возврата которого не наступил на момент обращения Клиента за повторным Займом);

o кредитная история Клиента содержит сведения о ненадлежащем выполнении Клиентом своих обязательств по договорам Займа/кредита.

3.4 Кредитор уведомляет Потенциального Клиента о принятом решении о предоставлении Займа или отказе от заключения Договора займа с Потенциальным Клиентом любым доступным способом, в том числе через электронную почту Потенциального Клиента, указанную в Заявке.

3.5. До выдачи займа на электронную почту Потенциального Клиента, указанную в Заявке, Кредитор направляет Индивидуальное предложение о заключении Договора Займа (Оферту), которое содержит Индивидуальные условия Договора Займа, перечень и размер всех платежей, связанных с получением, обслуживанием и возвратом Суммы Займа, а также с нарушением условий Договора Займа.

Также до получения займа Клиент обязан ознакомится с настоящими Правилами и Общими условиями Договоров потребительского займа, которые определяют порядок и условия предоставления, обслуживания и возврата Суммы Займа, а также возможность и порядок изменения его условий по инициативе Кредитора и Клиента, погашение просроченной задолженности по займу. Указанные Правила и Общие условия Договоров потребительского займа размещены на сайте Кредитора www.kviku.ru в открытом доступе для неограниченного круга лиц.

Клиент вправе получать от Кредитора дополнительную информацию и разъяснения о порядке и условиях предоставления, обслуживания, возврата Суммы Займа, а также возможности и порядке изменения его условий по инициативе Кредитора и Клиента посредством направления на электронный адрес Кредитора: support@kviku.ru, размещения в Личном кабинете Клиента или обращения на горячую линию Кредитора по телефону +7 (499) 649-66-75 с соответствующим заявлением/предложением. Кредитор обязан предоставлять Клиенту разъяснения по всем вышеперечисленным вопросам.

3.6. До получения займа Клиент обязан внимательно проанализировать свое финансовое положение, учитывая, в том числе, следующие факторы:

1) соразмерность своей долговой нагрузки с текущим финансовым положением;

2) предполагаемые сроки и суммы поступления денежных средств для исполнения своих обязательств по Договору займа (периодичность выплаты заработной платы, получения иных доходов);

3) вероятность наступления обстоятельств непреодолимой силы и иных обстоятельств, которые могут привести к невозможности исполнения своих обязательств по Договору займа (в том числе, потеря работы, задержка получения заработной платы и иных видов доходов по не зависящим от Клиента причинам, состояние здоровья Клиента, которое способно негативно повлиять на трудоустройство и, соответственно, получение дохода).

3.7. На Индивидуальные условия заключаемого Договора займа могут также оказать влияние сведения о размере заработной платы, наличии иных источников дохода и денежных обязательствах Клиента в случае предоставления Клиентом данных сведений в ответ на запрос Кредитора.

Глава 4. Порядок предоставления займа

4.1 В случае принятия Кредитором положительного решения о выдаче Потенциальному Клиенту Займа и Акцепта Клиентом Оферты Кредитора, Кредитор предоставляет Заём Клиенту для приобретения товара/услуги или нецелевого/целевого займа и оформляет товар/услугу или перечисляет сумму займа на банковский счет, банковскую карту Клиента, указанную в Заявке или виртуальную карту, оформленную для Клиента.

4.2 Оформление товара/услуги, в случае наличия на момент приобретения, осуществляется в срок не позднее 1 (одного) рабочего дня с момента принятия положительного решения о предоставлении Займа. В случае акцепта Клиентом Оферты на получение нецелевого займа, Сумма Займа в течение 5 (пяти) рабочих дней перечисляется на банковский счет/банковскую карту Клиента, указанный в Анкете-заявлении. В случае предоставления займа на личные (неотложные) нужды, Займ может быть предоставлен на виртуальную карту, оформленную для Клиента. При предоставлении займа на виртуальную карту кредитный лимит активируется после совершения первой покупки по карте до 1 000 рублей и при условии отсутствия текущей задолженности перед Кредитором.

4.3Моментом предоставления Займа Клиенту признается день поступления денежных средств на счет Заемщика / пополнения баланса виртуальной карты Заемщика / оплаты Кредитором за Заемщика товара / услуги.

4.4 Приобретение товара/услуги или получение нецелевого/целевого займа является полным и безоговорочным акцептом Оферты.

4.5 Все платежи, производимые в рамках отношений по Договору Займа, заключенному между Кредитором и Клиентом, осуществляются исключительно в безналичной форме.

Глава 5. Порядок расчета процентов

5.1 Льготный период для некоторых видов займа устанавливается на усмотрение Кредитора от 7 до 50 календарных дней. В течение льготного периода процент по таким займам устанавливается в размере 0% в день. По истечению льготного периода проценты начисляются за весь срок пользования займом (включая льготный период).

5.2 При расчете процентов за пользование Займом, количество дней в году принимается равным 365.

5.3 Проценты, применяемые для расчета суммы Задолженности за пользование Займом, могут составлять от 0.03% до 1% в день от суммы Займа в зависимости от индивидуального скоринга клиента и вида займа. Полная стоимость Займа может составлять от 10% до 365% годовых в зависимости от индивидуального скоринга Клиента и вида займа.

5.4 В случае невозврата Клиентом суммы Займа в установленный срок, на эту сумму будут продолжать начисляться и подлежат уплате проценты в размере, предусмотренном п. 5.3 настоящих Правил, со дня, когда Сумма Займа должна была быть возвращена, до дня ее возврата Кредитору.

Глава 6. Возврат суммы займа

6.1 Возврат суммы Займа осуществляется единым платежом по окончании срока Займа (или частичная оплата на дату очередного платежа), установленного в Договоре, и включает в себя Основной Долг и начисленные проценты согласно порядку, установленному в Главе 5 настоящих Правил.

6.2 Займы, предоставленные на условиях, изложенных в настоящих Правилах, могут быть погашены Клиентом досрочно, полностью или частично.

Клиент вправе произвести частичное досрочное погашение займа без предварительного уведомления Кредитора в любой день. Частичное досрочное погашение Займа производится с соблюдением очередности погашения задолженности по Договору займа, установленной Общими условиями договора потребительского займа ООО МФК «ЭйрЛоанс».

При частичном досрочном погашении Займа, График платежей которого предусматривает более одного платежа, суммы, поступившие на погашение Задолженности, направляются Кредитором пропорционально в счет погашения обязательств Клиента по платежам в порядке календарной очередности.

Клиент также вправе произвести полное досрочное погашение займа одним из следующих способов:

1. в течение четырнадцати календарных дней с даты получения займа — без предварительного уведомления Кредитора с уплатой процентов за фактический срок кредитования;

2. в течение тридцати календарных дней с даты получения займа, предоставленного с условием использования полученных средств на определенные цели (целевой займ) — без предварительного уведомления Кредитора с уплатой процентов за фактический срок кредитования;

3. вернуть досрочно Кредитору всю сумму полученного займа (нецелевой займ), уведомив об этом Кредитора способом, установленным Договором займа, не менее чем за 30 календарных дней до дня возврата займа.

При досрочном возврате Клиентом всей суммы займа или ее части по нецелевому займу Кредитор в течение 5 календарных дней со дня получения уведомления исходя из досрочно возвращаемой Суммы займа обязан произвести расчет суммы основного долга и процентов за фактический срок пользования займом, подлежащих уплате Клиентом на день уведомления Кредитора о таком досрочном возврате, и предоставить указанную информацию.

6.3 Досрочное погашение Займа осуществляется единовременным платежом, включающим в себя Основной Долг и проценты, рассчитанные в соответствии с п. 4 Индивидуальных условий Договора займа.

6.4 В случае, если на дату очередного платежа не было произведено погашение, то с банковской карты Клиента, которая была использована для предоплаты, частичного погашения или заморозки Займа, могут быть автоматически списаны средства для погашения задолженности перед Кредитором.

6.5 Клиент принимает на себя риски задержки платежей, при перечислении денежных средств в пользу Кредитора через третьих лиц. В целях избегания задержки платежа, Кредитор рекомендует вносить денежные средства в оплату задолженности заблаговременно.

6.6 Моментом возврата займа считается зачисление суммы Задолженности на счет Кредитора.

6.7 Кредитор направляет денежные средства на погашение задолженности по Договору Займа в следующей очередности:

o задолженность по процентам;

o задолженность по основному долгу;

o неустойка;

o проценты, начисленные за текущий период платежей;

o сумма основного долга за текущий период платежей;

o расходы Кредитора, связанные с погашением обязательств по договору займа;

o иные платежи, предусмотренные законодательством Российской Федерации о потребительском кредите (займе) или договором потребительского кредита (займа).

6.8 В случае если Клиент нарушил порядок выплат, установленный Графиком платежей, и осуществил только частичное погашение Задолженности, то на оставшуюся часть основного долга начисляются штрафы (согласно главе 7) со дня, следующего за днем, когда должен был быть осуществлен платеж в соответствии с Графиком платежей, и до дня исполнения Клиентом своей обязанности по уплате Задолженности включительно.

6.9 В случае если Клиент в течение 15 (пятнадцати) календарных дней не осуществляет никаких платежей согласно порядку выплаты, установленному Графиком платежей, Кредитор вправе потребовать возврата всей оставшейся суммы Задолженности согласно п. 2 ст. 811 Гражданского кодекса Российской Федерации.

6.10 В случае возврата товара/услуги, обязательства по выплате полной Суммы Займа могут быть уменьшены на сумму возвращенных средств в пользу ООО МФК «ЭйрЛоанс». В случае неявки, отмены, аннулирования или обмена авиабилета, обязательства по выплате полной Суммы Займа в пользу ООО МФК «ЭйрЛоанс» сохраняются. Запрос на возврат или обмен товара/услуги (в том числе авиабилета) выполняется Клиентом самостоятельно. Бронирование номера в отеле, оформленное в рассрочку, отмене не подлежит.

Глава 7. Ответственность клиента

7.1 В случае если Клиентом нарушен установленный срок платежа по Займу, Кредитор вправе потребовать от Клиента, заключившего Договор Займа, уплаты неустойки в размере 20% годовых.

7.2 Уплата неустойки не освобождает Клиента от исполнения обязательств по возврату Займа и процентов за пользование Займом.

7.3 В случае задержки Клиентом при погашении Займа более, чем на две недели, Кредитор вправе обратиться в коллекторское агентство для взыскания задолженности с Клиента в досудебном порядке или обратиться в суд за защитой нарушенных прав и своих законных интересов. В зависимости от решения суда Клиенту может быть ограничен выезд за пределы РФ.

7.4 Кредитор, по своему усмотрению, без согласия Клиента может уступить третьему лицу, не имеющему лицензии на осуществление банковских операций, свои права требования путем заключения договора возмездной уступки прав (цессии). Потенциальный клиент соглашается, что третье лицо, которому могут быть уступлены права требования по договору цессии, вправе запрашивать и получать отчет о нем из любых бюро кредитных историй.

7.5 Также, в случае нарушения Клиентом принятых на себя обязательств по погашению Займа Кредитор может передать данные о невозврате Займа в кредитные бюро.

Глава 8. Разрешение споров

8.1 ВВсе споры и разногласия, которые могут возникнуть между Клиентом и Кредитором, передаются на рассмотрение суда. Руководствуясь статьей 32 Гражданского процессуального кодекса Российской Федерации, Стороны пришли к соглашению, что в случае неисполнения или ненадлежащего исполнения Заемщиком обязательств по Договору займа Кредитор вправе обратиться за взысканием задолженности по Договору займа с Клиента в зависимости от суммы иска в Бабушкинский районный суд г. Москвы или к мировому судье Судебного участка № 329 район Лосиноостровский. Требования Клиента к Кредитору могут быть направлены в суд по правилам подсудности, установленным законодательством РФ о защите прав потребителей. Претензионный порядок рассмотрения спора сторонами не предусмотрен.

8.2Кредитор и Клиент соглашаются с тем, что в случае неисполнения Клиентом своих обязательств по Договору займа и обращения Кредитором в судебные органы, может быть использована процедура взыскания Задолженности с Клиента в порядке выдачи судебного приказа.

8.3 Стороны согласовали, что адреса, указанные ими в Договоре займа признаются и декларируются Сторонами, как легитимные адреса, которые могут быть использованы Сторонами в качестве адресов для осуществления переписки по Договору займа, направления уведомлений друг другу при процедуре внесудебных/судебных споров, а также исключающие в последствии право одной из Сторон ссылаться на невозможность получения корреспонденции по указанному адресу (в том числе, но не ограничиваясь, корреспонденции, направляемой по внесудебным/судебным спорам и судебным разбирательствам).

Глава 9. Порядок утверждения и изменения правил

9.1 Настоящие Правила, а также любые изменения и дополнения к ним утверждаются приказом Генерального директора Кредитора и размещаются для ознакомления всех заинтересованных лиц в соответствии с действующим законодательством Российской Федерации.