Содержание

- Как установить терминал Сбербанка для оплаты банковской картой в магазине

- POS-терминал: как он работает

- Подключение эквайринга в Сбербанке

- Типы POS-терминалов

- Обзор вариантов терминалов для оплаты банковскими картами: автономные, ПИН-пады, мобильные MPOS, гибридные

- Виды терминалов для получения оплаты банковскими картами

- Какой можно выбрать и установить терминал для оплаты банковскими картами для магазина и при оказании услуг — обзор вариантов

- Резюме

- Сколько стоит терминал для безналичного расчета

- Зачем нужен терминал для безналичного расчета

- Сколько стоит терминал для безнала

- Сколько стоит обслуживание терминала безналичного расчета

- Виды

- Автономные

- Мобильные

- Пин-пады

- MPOS

- Как установить

- Терминал для оплаты покупок банковской картой

- Определение эквайрингового терминала

- Как правильно применять платёжный терминал для эквайринга?

- Разновидности эквайринговых терминалов

- Стационарные аппараты

- Мобильные устройства

- mPOS (портативные терминалы)

- Кассовые POS-системы

- SMART-терминалы

- Вендинговые терминалы

- POS-терминалы с ФР

- Как прикладывать карту к терминалу, чтобы оплатить покупку?

- Сколько стоит терминал для безналичного расчета

- Стоимость терминала для безналичного расчета

- Зачем подключать безналичный терминал

- Как заказать терминал безналичного расчета

- Б/У Терминалы для оплаты банковскими картами

Как установить терминал Сбербанка для оплаты банковской картой в магазине

Предприятия и организации малого бизнеса на современном банковском рынке по уровню запросов сервисов и технологий можно сравнить с более крупными корпоративными клиентами. Одной из самых востребованных услуг является оборудование торговых точек и мест предоставления услуг POS-терминалами. Предоставление банковского эквайринга открывает дополнительные возможности для бизнеса и имеет массу положительных сторон. Стоит поподробнее рассказать о том, как поставить в магазин терминал для оплаты картой. Начать нужно с рассмотрения того, что же представляет собой POS-терминал.

POS-терминал: как он работает

Банковский эквайринг необходим, в основном, для осуществления расчетно-кассовых операций. Основными из них являются следующие:

- платежи, производимые контрагентам и налоговым органам;

- инкассация наличных денежных средств;

- администрирование остатков средств на расчетном счете.

Этот список не является полным, так как спектр услуг расчетно-кассового обслуживания включает в себя множество операций. Использование терминалов безналичной оплаты входит в список этих услуг, так как осуществляется списание денег с банковской карты покупателя на счет продавца. Безналичные расчеты с использованием пластиковых карт практически вытеснили расчеты наличными денежными средствами.

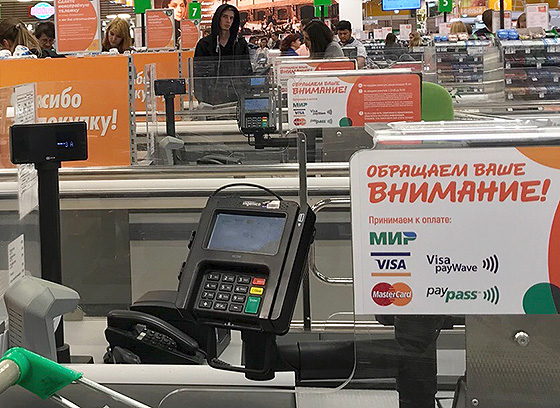

Наличие специализированного терминала в торговой точке является неотъемлемым требованием современной жизни. Без такого устройства, называемого POS-терминалом, просто невозможно оперативно осуществлять безналичные расчеты.

Точки, оборудованные POS-терминалами, принято маркировать наклейками с логотипами тех платежных систем, при помощи которых производится безналичный расчет. В магазине терминалы находятся на кассе, а на предприятиях обслуживания — у персонала, ответственного за проведение расчетов. Сама процедура перевода денежных средств состоит из нескольких этапов:

- Покупатель после подсчета суммы покупки сообщает о желании расплатиться банковской картой.

- Ответственное за проведение расчетов лицо (кассир или продавец) принимает у клиента карту и вставляет ее в приемник POS-терминала или просит покупателя сделать это самому.

- После того как карта опознается терминалом, на его экране появляется запрос с просьбой ввода PIN-кода.

- Клиент вводит секретный пароль, и при его соответствии данные по карте поступают в процессинговый центр.

- Платежная система проверяет сумму остатка на счету клиента и переводит сумму покупки с карты на счет банка-эквайера.

- Распечатывается платежный чек, один экземпляр которого передается покупателю, а другой остается у продавца.

- Денежные средства за покупку перечисляются на счет продавца со счета банка. При этом взимается комиссия, размер которой согласован договором между банком и продавцом.

Подключение эквайринга в Сбербанке

Для того чтобы установить терминал Сбербанка для оплаты банковской картой в магазине, в первую очередь, необходимо обратиться в представительство этой организации лично, или посетить сайт, на котором реализован удобный сервис для заключения договора. На первом этапе достаточно заполнить специальную заявку, которая затем будет рассмотрена ответственной службой Сбербанка. После проверки правильности заполнения документа с предпринимателем связывается сотрудник банка, который уточняет данные заявки и отвечает на возникшие у потенциального клиента вопросы.

После согласования предварительной заявки необходимо заключить со Сбербанком договор эквайринга. Детали соглашения зависят от того, какие именно терминалы собирается использовать предприниматель, и какие платежные системы будут применяться при проведении расчетов.

Также при заключении договора принимается во внимание количество терминалов и средний оборот предприятия. Эти данные влияют на стоимость услуг Сбербанка. Предприниматель может как приобрести POS-терминал в собственность, так и взять его в аренду у банка. Обслуживание терминалов безналичной оплаты Сбербанк осуществляет на основании внесения дополнительных условий в соглашение.

После заключения договора эквайринга специалисты Сбербанка производят установку POS-терминала. Кроме собственного оборудования, производится инсталляция программного обеспечения, необходимого для корректной работы терминала. Также компания осуществляет обучение сотрудников предприятия методам работы с точкой продаж. Весь ответственный за пользование терминалом персонал получает памятки с краткими инструкциями по работе терминала, а на территории торговой точки размещаются информативные стенды. На первое время использования терминала Сбербанк выделяет менеджера, который оперативно решает все возникающие при осуществлении безналичных расчетов вопросы.

Типы POS-терминалов

Безналичные точки продаж подразделяются на два типа: торговый и мобильный.

- Торговые терминалы устанавливают в торговых точках и сервисных организациях. Владелец бизнеса решает вопрос, как поставить терминал оплаты картой в магазине (от Сбербанка, например) с созданием необходимых условий для бесперебойной работы оборудования (площадь, факторы внешней среды).

- Мобильный POS терминал Сбербанк предлагает для осуществления безналичных расчетов при оплате вне торговой точки. Он представляет собой аппарат для чтения карт, оснащенный беспроводными модулями, в том числе стандарта мобильной связи 3G. Представитель продавца предоставляет покупателю для осуществления оплаты mPOS-терминал, в который тот вставляет свою пластиковую карту и вводит PIN-код. После списания средств выдается чек, а сама операция осуществляется через специальное приложение, установленное на смартфоне или планшете продавца путем передачи данных через беспроводную сеть.

Мобильный терминал Сбербанка для ИП требует меньших затрат в обслуживании и значительно более дешев в установке, чем торговый. Он идеально подходит для небольших предприятий с малым оборотом денежных средств и для индивидуальных предпринимателей, осуществляющих разъездную деятельность (развозная торговля, услуги на дому, доставка товара из интернет-магазина с оплатой курьеру и т. п.).

Обзор вариантов терминалов для оплаты банковскими картами: автономные, ПИН-пады, мобильные MPOS, гибридные

Статистика говорит о росте популярности у населения безналичных платежей за товары и услуги путем использования банковских карт. Для обеспечения приема платежей по ним потребуется установить эквайринговые терминалы. Какими они бывают? Какую оптимальную модель выбрать для своего предприятия и как установить терминал для оплаты банковскими картами для магазина или в месте оказания услуг — разбираемся далее в статье.

Виды терминалов для получения оплаты банковскими картами

Эквайринговые терминалы можно условно классифицировать на следующие основные категории:

- Автономные.

Это обычные «большие» терминалы, которые стоят на большинстве касс в российских (и, вероятно, зарубежных) магазинах. Главный признак их автономности — приспособленность к полноценной работе без подключения к каким-либо дополнительным устройствам.

Автономный терминал включает все аппаратные компоненты, необходимые для обеспечения приема платежа. В частности, к ним относятся:

- считыватели карт (контактные, бесконтактные);

- клавиатура для ввода данных (например, приема ПИН-кода от карты, который вводит покупатель);

- коммуникационные модули для приема-передачи данных онлайн (в рамках обмена сообщениями с банком-эквайером);

- принтер для распечатки чека.

Отметим, что многие автономные терминалы не имеют встроенного принтера — требуется покупать и подключать внешний. Но при этом остальные модули, включая вычислительные — при них.

Важный нюанс: если эквайринговый терминал используется одновременно с онлайн-кассой (или альтернативным ей устройством, которое можно применять по закону — например, принтером для распечатки товарных чеков или бланков строгой отчетности), то покупателю должны выдаваться в подтверждение оплаты два чека: распечатываемый на терминале и формируемый онлайн-кассой (в том числе и в электронном виде по запросу).

Это обусловлено тем, что прием оплаты по карте через эквайринг и пробитие чека на онлайн-кассе — две юридически независимые, хотя и связанные, процедуры. Их взаимосвязь заключается в том, что данные об оплате по карте, так или иначе, передаются на онлайн-кассу (и на основании этих данных печатается кассовый чек).

Но если покупателю выдать только чек от эквайрингового терминала, то это будет нарушением закона о применении ККТ.

Автономное устройство имеет встроенные вычислительные модули, во многих случаях оснащено производительным аккумулятором. Коммуникационные модули, которые входят в состав терминала, могут обеспечивать как проводную, так и беспроводную передачу данных — в зависимости от конкретной модели терминала.

- Типа ПИН-пад.

По размеру и внешнему виду такие терминалы очень похожи на автономные, но отличаются от них тем, что требуют подключения к внешнему вычислительному модулю — компьютеру, кассовому аппарату или мобильному гаджету. Собственно, возможно подключение ПИН-пада и к автономному терминалу.

ПИН-пад приспособлен, по сути, к выполнению только двух основных операций:

- считывания карты (и передачи считанных данных на компьютер в целях их дальнейшей обработки);

- ввода данных с клавиатуры.

Существует «подвид» ПИН-пада — устройство, используемое исключительно для ввода данных с клавиатуры (и иногда — считывания карт). Иногда именуется «выносной клавиатурой».

Оно подключается как внешний девайс к эквайринговому терминалу. Его назначение — в том, чтобы обеспечить ввод ПИН-кода в удобном для покупателя месте: сам терминал в это время может быть спрятан где-то под столом (или даже размещен в другом помещении).

Функция распечатки чека, подтверждающего прием оплаты по карте, на ПИН-падах реализуется крайне редко. Считыватель требуется подключать к внешнему печатающему устройству.

Вычислительные операции ПИН-пад в значительном объеме также «отдает» на сторону, поскольку, как правило, не имеет встроенных модулей достаточной производительности для их осуществления. То же можно сказать и о коммуникационных функциях. По умолчанию многие ПИН-пады содержат минимум коммуникационных портов и модулей (как правило, дело ограничивается возможностью подключения к компьютеру — через USB-кабель или по Wi-Fi). Соответственно, нужно, чтобы на вычислительном модуле необходимый функционал поддерживался.

Отметим, что «зависимость» ПИН-пада от наличия внешних устройств, фактически, можно рассматривать как одно из преимуществ задействования считывателей вместо автономных терминалов. Дело в том, что к одному и тому же ПК — при условии, что у него будет необходимая производительность, можно подключить несколько ПИН-падов. Это может выйти значительно дешевле закупки нескольких автономных устройств.

Безусловно, на рынке есть много моделей ПИН-падов, оснащенных довольно мощным процессором и имеющих большой объем памяти — как правило, достаточных для обработки базовых операций «на стороне» самого считывателя в условиях, когда на кассе образуется большой поток покупателей.

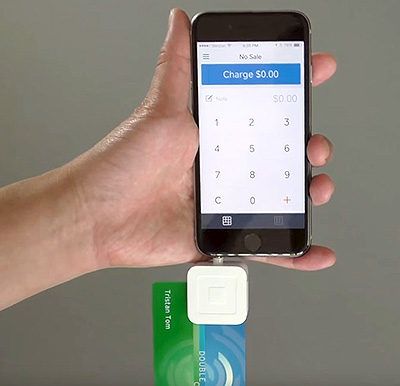

- Мобильные терминалы MPOS.

Такие терминалы появились на рынке относительно недавно. Впервые их применила американская компания Square в 2009 году. Терминалы MPOS подключаются к мобильным гаджетам — устройствам, работающим под управлением операционных систем iOS или Android. Гаджеты при этом используются в качестве вычислительных модулей. Во многих случаях — и в качестве модулей для ввода данных (с экрана или подключаемой клавиатуры).

В зависимости от разновидности функционал MPOS может сводиться:

- к считыванию карт и вводу данных с клавиатуры;

- только к считыванию карт.

Чек, подтверждающий проведение оплаты с карты, может быть сформирован в данном случае в электронном виде, либо на подключаемом чековом принтере.

В свою очередь, в рамках каждой из указанных категорий эквайринговых терминалов есть широкий выбор устройств с разными характеристиками. Рассмотрим, на какие из них следует обращать внимание в первую очередь при выборе терминала — и ознакомимся с популярными моделями устройств каждого типа.

Какой можно выбрать и установить терминал для оплаты банковскими картами для магазина и при оказании услуг — обзор вариантов

Из автономных

К числу ключевых характеристик автономных устройств можно отнести:

- Степень совместимости с различными типами карт (и заменяющих их устройств).

Основные типы карт сегодня — контактные (те, что считываются с помощью магнитной полосы, чипа) и бесконтактные (те, что считываются по Wi-Fi при приближении к терминалу).

Карты могут заменяться смартфонами, планшетами — на которых установлена система Apple Pay, Android Pay или их аналог. Как правило, технологически они считываются точно так же, как бесконтактные карты.

Таким образом, чем больше терминал поддерживает разновидностей карт (с точки зрения способов их считывания), тем лучше. Желательно, чтобы покупатель имел возможность расплатиться любым удобным для него способом.

- Частоту процессора, объем ОЗУ, флэш-памяти (и поддержку подключения дополнительных карт памяти).

Поскольку терминал приспособлен к «автономным» вычислениям, то весьма желательно, чтобы те его аппаратные компоненты, которые отвечают за производительность, были в достаточной степени технологичными. Как правило, современные автономные терминалы оснащены:

- процессором уровня ARM7 (с частотой 60-72 МГц) и выше;

- ОЗУ объемом от 16 МБ;

- флэш-памятью объемом от 16 МБ.

Эти характеристики — в целом, минимальны для эквайринговых терминалов. Отдельные устройства, доступные на российском рынке, имеют аппаратные компоненты, которые превосходят указанные по производительности в несколько раз (и даже в несколько десятков раз).

Чем выше поток покупателей на одной кассе, тем более высоки требования к производительности терминалов. Если торговая точка — это небольшой продуктовый магазин при жилом доме, то можно обойтись установкой менее производительного и дешевого терминала. Если речь идет о сетевом супермаркете, то потребуется установить более мощные терминалы. В некоторых случаях эксперты рекомендуют задействовать устройства с частотой процессора 2 ГГц и выше — иначе не справиться с обработкой непрерывных транзакций в очереди на кассе.

- Количество поддерживаемых разновидностей каналов связи с интернетом.

Без интернета эквайринговый платеж не может быть проведен, так как для его одобрения нужно подтверждающее сообщение из банка, выпустившего карту (как и обращение к банку-эквайеру, который обеспечивает обмен такими сообщениями). Чтобы не попасть в неприятную ситуацию, когда клиент набрал на кассе товаров на крупную сумму, а платеж не проходит из-за обрыва связи с сетью — желательно иметь терминалы, поддерживающие сразу несколько каналов доступа в сеть.

Например, проводной канал может быть основным, а мобильный — резервным (в этом случае нужно регулярно проверять SIM-карту, установленную в терминал, на предмет наличия достаточного баланса).

- Производительность чекового принтера.

Чем выше скорость печати чеков — тем больший поток покупателей можно обслужить на терминале. Оптимальная расчетная скорость печати — 60 мм/сек (порядка 25 строк/сек) и выше.

- Приспособленность к дистанционной настройке.

Терминал, приспособленный к настройке через каналы удаленного доступа, можно заблаговременно диагностировать, а иногда и ремонтировать — если в нем произошли программные сбои. И если они возникли прямо посреди рабочего дня кассира — их скорейшему устранению дистанционное управление терминалом, несомненно, только поспособствует.

На какие именно модели терминалов можно обратить внимание?

К числу самых технологичных — с точки зрения соответствия указанным характеристикам, и в то же время доступных по цене решений, можно отнести такое устройство как Pax S80.

Он выпускается в нескольких модификациях (отличающихся друг от друга, главным образом, уровнем поддержки каналов коммуникаций). Например, устройство в версии PAX S80 Ethernet (стоит порядка 15 000 рублей) способно передавать данные только через проводной интернет, а девайс PAX S80 Dialup+Eth+GPRS CTLS (стоит 25 000 рублей) — через проводной интернет, модем и мобильный интернет GPRS.

Устройство поддерживает все типы современных карт — контактные и бесконтактные. Оснащено высокопроизводительным процессором ARM 11 с частотой в 400 МГц, достаточно модулем ОЗУ объемом 64 МБ и флэш-памятью объемом 128 МБ. Встроенный чековый принтер терминала формирует чеки со скоростью порядка 25 строк/сек.

Еще одно высокопроизводительное решение — устройство Verifone VX520. В зависимости от модификации, поддерживающих различные способы передачи данных через интернет, терминал стоит от 20 000 до 30 000 рублей.

Но пользователь получает в распоряжение устройство, оснащенное высокопроизводительным процессором ARM 11 с частотой 400 МГц, модулем ОЗУ объемом 32 МБ, флэш-памятью объемом 128 МБ, которую можно увеличить до 500 МБ.

Есть на российском рынке устройства, совмещающие в себе функционал эквайрингового терминала и онлайн-кассы «в одном корпусе». К таким девайсам относится кассовый аппарат с терминалом для банковских карт Ярус М2100Ф. Решение недешевое — в полной комплектации (с фискальным накопителем) оно обойдется примерно в 40 000 рублей. При этом, в свое распоряжение пользователь получит универсальное устройство, не требующее затрат на интеграцию (как в случае с покупкой онлайн-кассы и терминала отдельно).

По характеристикам девайс от фирмы Ярус вполне конкурентен. Он оснащен процессором ARM 9 с частотой 180 МГц, модулем ОЗУ на 32 МБ, флэш-памятью объемом 16 МБ, чековым принтером со скоростью распечатки чеков 75 мм/сек. Устройство оснащено мощным аккумулятором — 3000 мАч, что позволяет применять его в полностью автономном режиме при ведении торговли в мобильном формате.

Из ПИН-падов

Ключевые характеристики таких устройств во многом совпадают с теми, что характеризуют автономные эквайринговые терминалы. В данном случае можно обратить внимание:

- На степень совместимости ПИН-пада с картами.

- На наличие проводных и беспроводных коммуникационных модулей.

Производительность ПИН-падов, очевидно, определяется в значительной степени аппаратными характеристиками вычислительных модулей, к которым они подключаются. Конечно, здесь работает общее правило: чем мощнее ПК или гаджет, выполняющий функцию такого модуля, тем лучше. Но поскольку эквайринговые операции сложно отнести к тем, что предполагают большую нагрузку на процессор и память, то, в принципе, подойдет любое более или менее современное устройство, пусть и относящееся к категории бюджетных. Например — смартфон с процессором частотой 1-2 ГГЦ и памятью 1-2 ГБ. Разница с параметрами автономных устройств не должна нас смущать — компьютер, помимо «обслуживания» ПИН-пада, решает одновременно многие другие задачи — хотя бы на уровне системных приложений.

Разумеется, если к вычислительному модулю одновременно подключается несколько ПИН-падов, требования к его производительности могут существенно возрасти. Но в любом случае нужно протестировать — как все работает. Возможно, даже при увеличении количества ПИН-падов, подключаемых к ПК или гаджету, производительность сильно не пострадает, и магазину не придется тратиться на покупку более мощных девайсов.

Имеет значение и производительность внешнего чекового принтера — как мы уже знаем, в отличие от большинства моделей эквайринговых терминалов, в составе ПИН-пада он, как правило, отсутствует. При этом, во многих случаях внешние устройства распечатывают чеки намного более оперативно, чем те, что предустановлены в автономных терминалах.

На какие модели устройств можно обратить внимание?

К числу ПИН-падов, которые по своим функциям максимально приближены к автономным эквайринговым терминалам, можно отнести устройство Ярус Р2100. Фактически, оно отличается от полноценного терминала тем, что в нем нет встроенного принтера и поддержки коммуникационных модулей — обе эти функции должны выполняться подключаемыми устройствами.

При этом, за 14 500 рублей (это один из нижних порогов цены в сегменте автономных решений) пользователь получает «почти терминал», который:

• способен читать любые типы современных карт;

• оснащен мощным процессором ARM9;

• имеет встроенный модуль ОЗУ объемом 16 МБ;

• имеет встроенную флэш-память объемом 16 МБ.

К числу прочих популярных и технологичных решений в сегменте ПИН-падов можно отнести такие устройства как:

• VeriFone Vx805;

• Ingenico iPP320;

• PAX SP30.

Поскольку у ПИН-пада нет встроенного принтера — его нужно будет докупить (если это еще не было сделано). При выборе печатающего устройства ключевыми параметрами будут:

- как и в случае со встроенными принтерами — скорость печати (типичный для сегмента показатель — от 250 мм/сек);

- уровень поддержки коммуникационных интерфейсов (типична поддержка только проводных — USB, RS-232, но могут встречаться и модели, имеющие модули Wi-Fi);

- наличие автоотрезчика (обычно есть);

- совместимость с операционными системами (как правило, поддерживаются основные ОС для компьютеров — Windows, Linux);

- наличие датчиков — открытия лотка, малого количества бумаги (обычно есть).

К числу популярных моделей чековых принтеров для эквайринговых терминалов можно отнести такие устройства как:

- АТОЛ RP-326;

- Sam4s Ellix 50DB;

- Aura-6900L-B.

Отметим, что данные девайсы по умолчанию не приспособлены к распечатке чеков онлайн-касс. Теоретически их можно настроить в этих целях, но на практике это обычно не нужно: автономные онлайн-кассы, как правило, имеют встроенный принтер, а модульные используют принтер фискального регистратора.

Из мобильных MPOS терминалов

MPOS терминалы для гаджетов условно классифицируются на 2 разновидности:

- выполняющие только функции считывателя;

- выполняющие функции считывателя и устройства для ввода данных (ПИН-кода для карты).

Соответственно, перечни значимых характеристик терминалов MPOS будут существенно короче тех, что мы назвали выше применительно к автономным терминалам и ПИН-падам. По сути, это одна главная характеристика — совместимость с различными типами карт. На ранних моделях терминалов MPOS была реализована поддержка карт с магнитной полосой, после — устройств с чипом, а на большинстве современных моделей считывателей обеспечивается бесконтактный прием карт.

Миниатюрные терминалы также можно классифицировать по способу подключения к вычислительному модулю. Чаще всего такое подключение осуществляется через USB, Bluetooth, аудио-разъем.

Получить дополнительную информацию и зарегистрироваться в сервисе Pay-Me можно на официальном сайте — .

Отличительная особенность терминалов MPOS – в том, что те модели устройств, что представлены на российском рынке во многих случаях выпускаются в привязке к конкретному эквайеру (либо его партнеру). То есть, к примеру, купить миниатюрный терминал от Pay Me и затем использовать его для приема оплаты карт через интерфейсы Яндекс.Кассы может не получиться.

Оба указанных бренда относятся к ведущим поставщикам терминалов MPOS в России. Но кроме них в сегменте присутствуют десятки компаний — как те, что имеют сопоставимые масштабы, так и совсем начинающие бизнесы. При этом, условия пользования терминалами от российских поставщиков, в целом, определяются по единой схеме, а характеристики используемых устройство одного и того же типа («только считыватели» или «считыватели с ПИН-падом») различаются, как правило, незначительно.

Видео — как работает мобильный терминал Life-Pay для оплаты банковскими картами:

Посмотреть варианты терминалов для оплаты банковскими картами и условия по эквайрингу от Life-Pay можно .

Типичный современный MPOS-терминал — на примере устройства Р17 от 2Can умеет:

- читать все типы карт — контактные, бесконтактные, а также мобильные устройства на Apple Pay, Android Pay и аналогичных системах;

- подключаться к компьютеру через Bluetooth.

Стоимость устройства — 7990 рублей. Конкурирующие решения обойдутся в сопоставимую сумму. Благодаря мобильности, терминал будет крайне полезен бизнесам, работающим в «развозном» формате.

Из инновационных гибридных

На российском рынке встречается все больше различных «гибридных» и не поддающихся рассмотренной нами классификации решений.

Например, есть смарт-терминалы — девайсы, «очень похожие» на автономные устройства, но по сути представляющие собой разновидность устройств MPOS. Они приспособлены для чтения карт, ввода ПИН-кода, а иногда и для распечатки чеков — но вычислительные операции они «отдают» на сторону подключаемого девайса — как правило, это небольшого размера смартфон.

Есть вариации MPOS, которые функционально приближены к автономным решениям. По существу они могут полностью соответствовать им — как в случае с девайсом А17 от 2Can. Это, действительно, автономный мобильный терминал, не уступающий по базовым возможностям типичным автономным решениям — но поставляемый по более выгодной цене даже в сравнении с нижним порогом для сегмента таких решений — 13 990 рублей.

Такие устройства как терминал А17 могут в перспективе составить заметную конкуренцию традиционным видам оборудования для эквайринга. Особенно в тех сегментах бизнеса, для которых подобные мобильные устройства оптимизированы уже сейчас.

Появление подобных решений, в целом, отражает общий тренд на смещение пользовательских интерфейсов в пользу тех, что реализованы на устройствах типа «мобильный гаджет» в самых разных технологических сегментах (в том числе и сегменте поставок онлайн-касс). Современный человек привык пользоваться смартфоном или планшетом, и если стоит вопрос с выбором эквайрингового терминала, то он с высокой вероятностью предпочтет тот, что по способу управления ближе к «экранно-ориентированным» гаджетам. И это не считая принципиальной возможности задействования таких терминалов, собственно, в качестве гаджетов — хотя бы с точки зрения расширения функционала за счет установки дополнительных приложений.

Очевидно, что в случае с применением эквайринговых терминалов типа «гаджет» технические требования к таким устройствам будут совершенно иными. Понятно, что такое устройство будет по умолчанию оснащено процессором достаточной производительности и памятью достаточного объема. Все коммуникационные модули в устройстве могут присутствовать, как и чековый принтер с достаточной скоростью распечатки чеков, все типы карт поддерживаться. Но за счет чего терминал типа «гаджет» от одного производителя может быть более конкурентен относительно решения от другого бренда?

Перспективными ключевыми характеристиками, применимыми к «гибридным» терминалам, можно назвать:

- степень открытости используемой операционной системы к установке сторонних приложений (идеальный вариант — если ограничений нет, а лучше всего — нет ограничений и по установке своей операционной системы);

- степень совместимости устройства с эквайерами, не аффилированными с поставщиком (имеется в виду сценарий без внесения каких-либо изменений в структуру операционной системы и приложений, установленных по умолчанию);

- приспособленность к интеграции в текущую инфраструктуру проведения и учета платежей на предприятии (например, с точки зрения совместимости с кассовым и товароучетным ПО).

Но исходя из новизны сегмента, правомерно говорить о том, что перечень конкурентных характеристик терминалов типа «гаджет» может быть дополнен иными опциями (которые впоследствии могут заменяться другими). Практика использования таких устройств покажет их сильные и слабые стороны относительно традиционных решений — и, вероятно, выявит дополнительные значимые характеристики инновационных терминалов, на которые можно будет обращать внимание.

Резюме

Итак, среди эквайринговых терминалов выделяют устройства:

- Автономные («все в одном» — считыватель, ввод данных, вычисления, коммуникации, распечатка чеков).

Их основное достоинство — отсутствие необходимости закупать внешние устройства для обеспечения полноценного эквайринга. Главный недостаток — достаточно высокая цена.

Подходят магазинам с хорошим потоком покупателей и регулярными транзакциями на кассах.

- ПИН-пады («частично все в одном» — без коммуникаций и распечатки чеков, некоторой части вычислений, остальные функции — на внешних подключаемых устройствах).

Подходят тем же хозяйствующим субъектам, позволяют оптимизировать инфраструктуру расчетов с покупателями (организовав прием оплаты в удобном месте, объединив несколько устройств для эквайринга в одну инфраструктуру на общем вычислительном модуле).

Стоят ПИН-пады, как правило, дешевле автономных устройств с сопоставимыми характеристиками в контексте общих функций.

- MPOS («немного, но полезно в одном» — только считыватель или считыватель с вводом данных, остальные функции — на внешних устройствах).

Отлично подходят мобильным и начинающим бизнесам — благодаря невысокой цене. Однако, поставляются, как правило, в жесткой привязке к конкретному эквайеру.

Есть инновационные «гибридные» решения, которые могут серьезно потеснить традиционные продукты на рынке эквайринговых терминалов.

Где можно найти список населенных пунктов освобожденных от онлайн-касс согласно законодательству.

Читайте статью про причины и порядок снятия онлайн-кассы с учета в ИФНС.

Про обязательные реквизиты чека онлайн-кассы https://onlain-kassy.ru/normativ/kom/rekvizity-kassovogo-cheka.html согласно Закону 54-ФЗ.

Видео — инструкция по работе с терминалом Verifone VX520:

Сколько стоит терминал для безналичного расчета

Пройдите тест и узнайте, какая онлайн-касса подойдёт именно для Вашего бизнеса!

Терминал безналичного расчета — это устройство, которое считывает данные банковской карты и передает информацию в банк. Банк списывает деньги с карты покупателя и переводит их на счет продавца. Этот процесс называется эквайрингом.

Зачем нужен терминал для безналичного расчета

По закону предприниматели устанавливают безналичный терминал, когда годовой оборот компании превышает 60 миллионов рублей. Предприниматель может установить аппарат в любое время по собственной инициативе.

С терминалом продавцу не нужно пересчитывать деньги, проверять подлинность купюр и выдавать сдачу. Покупатель прикладывает карту к устройству, вводит пин-код и оплата проходит за несколько секунд. Если покупка меньше 1000 рублей, не нужно подтверждать оплату пин-кодом.

С терминалом предприниматель привлекает больше клиентов. Например, в одном квартале есть два продуктовых магазина, а у покупателя нет налички, он выберет тот, в котором можно расплатиться картой.

Банкам выгодно, когда люди не пользуются наличными. Поэтому они стимулируют клиентов расплачиваться картами: делают кэшбэк, начисляют бонусы и дарят мили для авиаперелетов.

Сколько стоит терминал для безнала

Стоимость устройства для оплаты картами зависит от его функциональности и сферы применения.

Интернет-магазины ставят виртуальный терминал. Предприниматель устанавливает программу и встраивает код на страницу оплаты. Для покупателя он выглядит как форма на сайте, в которую нужно ввести данные карты. Виртуальный терминал не печатает квитанцию, а высылает чек на электронную почту покупателя. Банки обычно подключают интернет-эквайринг бесплатно.

Курьеры и небольшие точки продаж, например, островки в торговом центре, подключают мобильные модели стоимостью от 4000 до 16 000 рублей. Это небольшое устройство, которое подключается к интернету через телефон или планшет. Аппарат передает данные в банк, но не печатает квитанции. Его можно подключить к онлайн-кассе, чтобы выдавать покупателю чек об оплате. Мобильные модели работают на аккумуляторах, которые подзаряжают от сети или прикуривателя в автомобиле.

Магазины с просторным рабочим местом кассира устанавливают полноценный терминал, который самостоятельно подключается к интернету. Его можно интегрировать с 1С и системой учета, подключить к кассе, компьютеру и другим устройствам. Такой аппарат стоит от 8000 до 40 000 рублей.

Если предпринимателю дорого покупать терминал безналичного расчета, его можно арендовать у банка и ежемесячно платить абонплату. Если обороты по безналу недостаточные, банк может повысить стоимость услуг или забрать аппарат.

Арендованный аппарат может перейти к предпринимателю от другого владельца. Устройство может быть после ремонта и медленно работать.

Супермаркеты и крупные магазины устанавливают модульные модели. Это большие устройства с сенсорным экраном, на котором выбирают товары. К ним подключают клавиатуру, мышку, онлайн-кассу или монитор для покупателя. Такой аппарат стоит от 40 000 до 120 000 рублей.

Сколько стоит обслуживание терминала безналичного расчета

Кроме стоимость аппарата предприниматели платят за обслуживание. За каждую покупку банк берет от 1,6% до 3,5% от суммы. Эти деньги делят между собой банк покупателя, банк продавца и платежная система, например Мастеркард или Виза. Если у предпринимателя большие обороты по безналу, банк может пересмотреть условия и снизить комиссию.

Посмотреть, какие терминалы предлагает Модульбанк

POS- терминал – это устройство, которое позволяет осуществлять оплату услуг и товаров практически в любом доступном месте. Пользователь вставляет карту и вводит ПИН-код для идентификации клиента банка. Дальше информация отправляется в банк-экваер и деньги списывается со счета банка-эмитента держателя пластика. Устройство в свою очередь выписывает чек о совершенной операции. Сегодня в статье мы рассмотрим вопрос – сколько стоит терминал для оплаты пластиковыми карточками?

ПРИМЕЧАНИЕ! Данный сайт информационный и не является магазином. Все цены, предоставленные ниже, являются средними значениями в интернет-магазинах. Также список товаров не является исчерпывающим.В онлайне можно найти варианты, как лучше, так и хуже для любого бизнеса и дела.

Виды

- Автономные – где главный мозговой модуль находится в самом устройстве и не требует подключения к ПК, смартфону или другому вычислительному устройству. Разделяется на:

- Стационарный – предоставляется без аккумулятора и находятся на одном месте.

- Мобильный – большой блок с аккумуляторной батареей для переноса в любое место.

- Модульные – как из названия понятно, имеет несколько рабочих модулей, отвечающих за свою функцию. Обычно разделяется на отдельные блоки с карт-ридером и пин-падом и отдельным блоком с вычислительным модулем – данную функцию может выполнять и ПК, смартфон и т.д.

- MPOS – миниатюрный терминал небольших размеров. Обычно их подключают к мобильным устройствам.

- Устройства, подключенные к вендинговым устройствам расчета покупателя. Возможности практически ничем не отличаются от стандартных устройств.

Автономные

Аппарат PAX S80

| Прием оплаты | Бесконтактная технология, чип и магнитная лента |

| Процессор | ARM11 |

| ОЗУ | 64МБ |

| Флэш-память | До 128МБ |

| Скорость принтера | 25 строк в сек |

| Особенность | Установка настроек дистанционно |

| Средняя цена | 15 000 руб. |

VeriFone Vx510

Есть возможность настроить оплату и перечисление не только на банковский счет, но и на счет мобильной связи и т.д. Модель чуть хуже чем предыдущая, так как не имеет бесконтактной технологии оплаты. Удобное устройство для оплаты товаров картой в магазине, супермаркете и крупных торговых центрах.

| Поддержка каналов обмена данными | GSM, Dial-Up, Ethernet |

| Ридер | Магнитная полоса и чип |

| ОЗУ | 2МБ |

| Процессор | 32 разрядный ARM9 |

| Флэш-память | 4МБ |

| Принтер | 18 строк в сек. |

| Примерная стоимость | 8500 рублей |

Ingenico iCT220

Стационарный удобный и компактный терминал с удобным интерфейсом для программирования. Безналичные платежи происходят по всем типам приема данных.

| Второй процессор | ARM7 |

| ОЗУ | 16 МБ |

| Флэшка | 16 МБ |

| Чековый принтер | 60 мм в секунду |

| Цена | 25000 р. |

Мобильные

Ярус М2100Ф

Совмещает в себе не только POS-терминал, но и онлайн-кассу, что довольно удобно для некоторых торговых точек. Расчеты по операциям происходят непосредственно в кассе.

| Процессор | ARM-9 |

| ОЗУ и Flash-память | По 16 МБ, есть модели с 32 МБ памяти |

| Дисплей | Цветной или монохромные |

| Бесконтактная технология | есть |

| Соединение | Wi-Fi, 3G, Bluetooth |

| Стоимость | 32000 руб. |

VeriFone Vx610

Практически ничем не отличается от 510-ой модели по характеристикам, только имеет модульную структуру и более мощный аккумулятор, что позволяет использовать его дистанционно. Средняя цена от 10000 рублей за штуку.

PAX S90

Характеристики у него как и у стационарной версии и по производительности ничем не отличается кроме более емкой батареи. Цена: 32750 рублей на рынке.

Пин-пады

Данные устройства имеют только небольшой блок для ввода PIN-кода и взаимосвязь покупателя и продавца с вычислительным кассовым устройством. Данные устройства подходят тем торговым точкам и продавцам, у которых уже есть действующий кассовый блок. За него может выступать как отдельный специализированное устройства, так и персональный компьютер с установленным на нем нужным ПО.

ЯРУС Р2100

| Память | По 16 МБ |

| Процессор | АРМ9 |

| Операционная система | Linux |

| Цена | 8200 руб. |

VeriFone Vx805

При передаче информации и реквизитов все данные шифруются по последним мировым стандартам.

| Бесконтактный модуль | присутствует |

| ОЗУ | 32МБ |

| Flash | 128МБ |

| Цена | 14500 р. |

PAX SP30

| Оперативная память | 16 МБ |

| Flash | 128 МБ |

| Порты | USB, RS232 |

| Клапвиатура | програмиируемая |

| Стоимость | 9500 рублей |

MPOS

Мобильные терминалы для пластиковых карт имеют миниатюрные размеры и позволяют подключать их к обычному смартфону, с установленным на нем специализированным приложением. Такие модели часто используют в такси или в службе доставке еды: суши, пицца, роллы и ресторанной пищи. В РФ часто используются бренды: 2-CAN, Яндекс.Касса и Pay-Me.

Данные модули все больше набирают популярность из-за компактности и простоты подключения к любому устройству. При этом сохраняется все типы защиты. Все данные передаются в эквайринговый банк, в зашифрованном виде. Такие устройства чаще всего дают в аренду так как они стоят очень недорого. И если клиент захочет подключить все оборудование вместе с онлайн-кассой, то стоит это будет всего 500 рублей в месяц.

Как установить

После покупки устройства юридическому лицу, компании или предприятию нужно заключить договор с эквайринг-банком, который будет предоставлять услуги по транзакциям. Он в свою очередь будет брать определенную комиссию за каждую покупку. Данный процент нужно учитывать при продаже.

Установка POS-терминала для оплаты банковскими картами происходит только специалистами и сотрудниками данного кредитного учреждения. Так как по условиям и правилам договора изменять самостоятельно или вносить изменения в настройки программы запрещено. Подключение обычно происходит бесплатно после заключения договора.

Мы вам рекомендуем просмотреть условия и процент комиссии у разных банков, чтобы найти наиболее приемлемый и выгодный вариант для организации. Также следует учесть комиссию при оплате товара или услуг, для вычисления средней цены товара. Данные проценты берет на себя организация и не следует увеличивать цену в процессе продажи.

Как принимать оплату? Перед использованием внимательно прочтите инструкцию в разделе прием платежей. Некоторые платежные устрйоства не принимают бесконтактный тип оплаты – об этом лучше знать заранее. После установки и настройки устройства можно произвести пробный принимающий платеж в несколько рублей.

Терминал для оплаты покупок банковской картой

Автоматизация хозяйственной деятельности торговых учреждений позволяет достичь высокой финансовой эффективности процессов торговли. К тому же она увеличивает популярность нового тренда, связанного с расширением количества способов приёма оплаты за выбранные услуги или купленные товары. Современный покупатель имеет возможность расплатиться за продукцию не только наличными деньгами, но и безналичным платежом (например, картой через терминал или используя бесконтактный метод оплаты).

Бесконтактный платёж на сегодняшний день считается самым прогрессивным. Безналичная оплата покупок осуществляется с помощью специальных инструментов, которые называют терминалами.

Данная статья подробно расскажет о таких устройствах, их видах и способах применения. Также будет рассмотрена процедура применения аппаратов.

Определение эквайрингового терминала

Эквайринговый терминал (ЭТ) — программно-аппаратное устройство или оборудование, с помощью которого торговые точки могут принимать от покупателей безналичные платежи с персональных банковских карт.

К категории эквайринговых терминалов относятся многие расчётные устройства, работающие в автоматическом режиме. В их числе:

- платёжные терминалы банков;

- стационарные и мобильные POS-терминалы;

- вендинговые устройства с интегрированными гаджетами, позволяющие оплачивать покупки бесконтактным способом;

- mPOS-терминалы (кардридеры), предназначенные для совершения платежей с помощью планшета или смартфона;

- сборные POS-системы, функционирующие в автономном режиме.

POS-терминал — это компактный инструмент для приёма пластиковых карт. Он обеспечивает удалённый обмен информацией о финансовых операциях с банком-эквайером.

Как правильно применять платёжный терминал для эквайринга?

Услуга банковского эквайринга является комплексной. Торговые предприятия получают её от кредитной компании. Любая торговая организация, выступающая клиентом банка-эквайера, получает возможность принимать от своих покупателей денежные платежи посредством списания нужной суммы через терминал с пластиковой банковской карты. Эквайер и компания-клиент обмениваются друг с другом информацией обо всех совершённых финансовых транзакциях. Кроме того, банк-эквайер обрабатывает данные клиентов.

Платёжные терминалы для эквайринга обычно предоставляются кредитными учреждениями (банками) в аренду. Заявитель (торговая компания) может договориться об аренде инструмента с последующим выкупом. Вообще клиенты эквайера сразу имеют возможность покупки платёжного терминала, а также могут воспользоваться услугой приобретения инструмента в рассрочку или кредит.

В эквайринге принимают участие 4 представителя.

- Оптовая или розничная торговая организация, которая занимается производством товаров или предоставляет какие-либо услуги. В процедуре заказа и подключения ЭТ она выступает как заявитель.

- Банк-эквайер — кредитная организация, которая в своём подразделении оформляет на имя заявителя расчётный счёт. Весь комплекс услуг, связанных с эквайринговыми процессами, могут предоставлять только банки, которые имеют регистрацию в аккредитованных в России международных платёжных системах (МПС) MasterCard и Visa. Техническая обработка всех финансовых операций по картам осуществляется эквайером. Эта процедура оплачивается заявителем в виде фиксированной комиссии, взимаемой с каждой успешной транзакции.

- Банк-эмитент. Финансовое учреждение, выпускающее пластиковые карточки, с помощью которых впоследствии их держатели (клиенты банка-эмитента) оплачивают покупки в магазинах через терминал и таким образом рассчитываются с продавцом, который является клиентом банка-эквайера.

- Покупатель — владелец (держатель) пластиковой карты, выпускаемой банком-эмитентом.

Процедура эквайринга осуществляется по особому многоэтапному алгоритму.

- Покупатель сообщает продавцу о том, что хочет оплатить покупку банковской картой. Перед проведением транзакции нужно проверить, принимает ли платёжная система пластиковую карту, которой владеет покупатель. Как правило, в точках установки терминалов оплаты есть специальные наклейки с логотипами международных платёжных систем – партнёров. Кроме того, клиент магазина должен быть уверен в том, что на его карте хранится объём денег, достаточный для погашения стоимости купленных товаров.

- Продавец вводит в онлайн-кассу штрих-код товара вручную или считывает его сканером.

- Клиент проводит свою карту через прорезь в ЭТ или подносит платёжный инструмент к датчику бесконтактных платежей.

- Информация с карты вместе со сведениями о купленном товаре или предоставленной услуге становится основой запроса на авторизацию, который отправляется в банк-эмитент.

- В случае успешной авторизации кредитное учреждение одобряет операцию автоматически. Отказы в проведении транзакции со стороны POS-терминала происходят в нескольких случаях. Например, если платёжный инструмент является украденным и покупатель не может ввести верный код для авторизации, или же на карте не хватает денег для оплаты покупки.

- После проведения платежа ЭТ распечатывает 2 чека. Один из них продавец отдаёт покупателю, а второй сохраняется в онлайн кассе.

- Сведения о выполненной финансовой операции передаются в процессинговый центр.

Важный момент. После оплаты товаров или услуг, а также распечатки чеков денежные средства переводятся на счёт продавца с некоторой задержкой. На время обработки данных они временно блокируются на финансовом счёте. Данная мера регламентирована законодательством РФ.

Разновидности эквайринговых терминалов

В российском законодательстве существуют определённые требования, касающиеся установки POS-терминалов. Данная процедура регулируется законом № 112-ФЗ, в соответствии с которым оборудовать торговые точки таким инструментом должны компании с совокупным годовым оборотом розничной продукции от 40 млн. рублей. Минимальная годовая прибыль с одной торговой точки должна составлять 5 млн. рублей.

Все терминалы банков-эквайеров работают по единому принципу. Однако существует разделение этих инструментов на типы и разновидности, удовлетворяющие требованиям и специфике того или иного бизнеса.

В рамках типовой классификации эквайринговые терминалы классифицируются по таким критериям.

- Модульные. Устройство объединяет в себе гаджет с расчётным модулем, PIN-пад и кардридер. Аппаратный комплекс формируется самим пользователем, который знает потребности своего бизнеса. В готовой сборке обязательно должен присутствовать системный блок, а остальные элементы рабочего инструмента подбираются на усмотрение владельца торговой точки.

- Автономные. Инструмент самостоятельно выполняет свои функции и не требует подключения к стационарной машине.

- mPOS (мини). Комплект содержит в своём составе PIN-пад и кардридер, управлять которыми можно с планшета и/или смартфона. Чтобы инструмент работал без сбоев, нужен постоянный доступ в Интернет и высокая скорость передачи информации в сети.

- Встраиваемые. К данной категории принадлежат вендинговые терминалы. Инструмент разработан для усовершенствования автоматических устройств расчёта (АУС).

Основные аппаратные отличия платёжных ЭТ касаются следующих моментов:

- отсутствие/наличие связного канала (комбинированный, Ethernet, GPRS, 3G);

- отсутствие/наличие клавиатуры для ввода PIN-кода;

- способ считывания данных с принимаемой карты (встроенный RFID-чип или магнитная полоса).

Расскажем подробнее о типах POS-терминалов, различающихся по сфере применения.

Стационарные аппараты

Инструмент предназначен для работы в помещениях с доступом к электросети. Интернет-связь обеспечивается проводным кабелем, подключённым к глобальной сети. Аппарат не подходит для мобильных торговых точек, которые часто переезжают в места на место. Его можно устанавливать в:

- крупных торговых предприятиях;

- гипермаркетах;

- строймаркетах;

- кафе;

- торговых лавках;

- магазинах;

- ресторанах;

- ритейлерах.

К самым популярным моделям стационарных терминалов относятся Ingenico ICT220 и VeriFone VX520/VX820.

Мобильные устройства

Платёжное оборудование этого типа имеет аккумулятор с большим запасом ёмкости, а также аппаратный узел, обеспечивающий устойчивую мобильную связь с эквайером. Мобильные терминалы передают информационные данные по каналу GPRS, а также могут работать в рамках технологии 3G. Такие характеристики делают этот инструмент идеальным для использования курьерами, водителями такси и общественного транспорта, а также бизнесменами, которые реализуют свою продукцию на ярмарках или торгуют на улице. В списке популярных моделей мобильных терминалов – VeriFone VX675 и Ingenico IWL220.

mPOS (портативные терминалы)

Инструмент представляет собой миниатюрное устройство (ридер), взаимодействующее со смартфоном. Его функциональность минимальна и предполагает только считывание информации с платёжного инструмента. Портативные терминалы не имеют связи с кредитными компаниями. Их подключение к смартфону или планшету осуществляется через разъём для наушников. Обработка данных с карты происходит с помощью специального приложения, которое пользователь должен скачать и установить на мобильное устройство. mPOS не имеют возможностей для распечатки бумажных чеков.

Чтобы мини-устройство взаимодействовало с системой учёта товаров и функционировало в рамках закона № 54-ФЗ, владелец торговой точки должен установить у себя онлайн кассу и соответствующее программное обеспечение для автоматизации розничных продаж.

Терминалы mPOS имеют несколько недостатков:

- слабые функциональные возможности;

- высокая комиссия банка-эквайера за каждую удалённую платёжную операцию;

- небольшая скорость обработки данных.

Портативные гаджеты подходят только торговым предприятиям с небольшим потоком покупателей.

Важный момент. Пользователи mPOS терминалов могут не заключать договор с банком. Функции эквайера в данной ситуации выполняет международная платёжная система.

Кассовые POS-системы

Главная особенность кассовых POS-систем — это наличие полноценного и автоматизированного рабочего места (АРМ) для кассиров торговых точек. В основе работы аппаратно-программного комплекса находится фискальный регистратор (ФР). Также система включает в себя следующие функциональные элементы:

- механизм для распечатки чеков;

- POS-терминал;

- POS-клавиатура;

- компьютерный монитор;

- системный блок для управления данными (компьютер);

- ящик для денег;

- покупательский дисплей.

Цель программно-аппаратной системы — обеспечить быстрое и качественное обслуживание покупателей.

SMART-терминалы

Устройства этого типа представляют собой единый аппаратный комплекс, обслуживание которого стоит недорого. SMART-терминал помогает продавцу выполнить все требования закона № 54-ФЗ, обеспечивая проведение полноценной процедуры расчётов с покупателем. Спрос на недорогие и функциональные устройства особенно высок у представителей малого бизнеса. Состав аппаратного комплекса в SMART-терминалах:

- смартфон (планшет);

- фискальный регистратор;

- mPOS или эквайринговый терминал.

В оборудовании реализован такой набор опций:

- печать чеков;

- управление товарным ассортиментом;

- отправка информации оператору фискальных данных;

- оплата услуг и/или товаров пластиковой картой.

Все вышеперечисленные возможности поддерживаются специальными приложениями, которые нужно установить на персональное мобильное устройство (смартфон, планшет).

Вендинговые терминалы

Есть отдельные виды эквайринговых терминалов, которые можно интегрировать в автоматические расчётные устройства с целью проведения вендинговой торговли. Объёмы выручки и продаж существенно возрастают благодаря такой модернизации торгового оборудования.

Вендинговый ЭТ похож на приёмник карт в обычном банковском терминале или АТМ. Покупатель видит его как прорезь для проведения карты или бесконтактный считыватель.

Вендинговый терминал должен удовлетворять следующим требованиям:

- наличие кнопочной панели для ввода ПИН-кода;

- наличие антивандального, ударопрочного корпуса.

Вендинговые гаджеты сокращают объёмы инкассации наличных денег и обеспечивают экономию на обслуживании кассовых аппаратов.

POS-терминалы с ФР

Мобильные эквайринговые терминалы имеют много недостатков. В частности, они не формируют бумажный чек, не осуществляют передачу информации о продажах оператору фискальных данных. Покупатель, оплачивающий товар через POS-терминал с фискальным регистратором, может попросить у продавца другой тип чека, где есть отметка о фискализации. В дальнейшем он может послужить доказательством в суде при разрешении спорных ситуаций, а также позволит проверить легальность работы торговой точки.

ЭТ со встроенным фискальным регистратором и поддержкой эквайринга представляет собой полноценное кассовое оборудование с фискальным накопителем. Купить терминал такого типа можно и самостоятельно. Но при совершении покупки важно учесть, что в случае дальнейшего заключения соглашения с эквайером кредитная компания может установить лимит на каждую транзакцию в максимальном размере 10 тысяч рублей.

Как прикладывать карту к терминалу, чтобы оплатить покупку?

Международные платёжные системы неустанно шагают в ногу с техническим прогрессом и совершенствуют существующие финансовые инструменты.

Совместная работа известнейших МПС Visa и MasterCard, а также компании Europay позволила разработать уникальный стандарт EMV. Он регулирует взаимодействие между эквайринговыми терминалами и банковскими карточками по следующим направлениям:

- цифровое;

- аппаратное;

- информационное.

EMV функционирует на базе других стандартов, которые используются при обработке банковской карты в соответствии с её типом. Это такие стандарты:

- ISO/IEC 14443 (карты бесконтактного типа);

- ISO/IEC 7816 (контактные банковские карты).

Бесконтактный стандарт ISO/IEC 14443 стал основой для 2-х идентичных технологий:

- PayPass (Contactless от MasterCard);

- payWave от Visa.

Разработка этих технологий произошла благодаря созданию методики радиочастотных идентификаций RFID. В её рамках создан информационный пакет, данные которого записываются в транспондер и формируют так называемую RFID-метку, которую можно распознавать и считывать. Метка-транспондер имеет вид микроскопического чипа, спрятанного в банковской пластиковой карточке. В момент оплаты покупок микрочип распознаётся с помощью особого радиосигнала.

Это интересно! Стандарт EMV — это аббревиатура. В её основу легли первые буквы названий тех компаний, которые стали основателями этого стандарта (Europay, MasterCard, Visa).

Технологии payWave и PayPass совместимы друг с другом. Это значит, что все терминалы приёма бесконтактной оплаты смогут успешно обработать банковскую карту, которая имеет поддержку любой из этих технологий. Ввод ПИН-кода при покупке на сумму менее 1 тыс. рублей не требуется. Если стоимость товара превышает указанный лимит, система потребует от держателя банковской карточки авторизации с помощью PIN-кода или контактной оплаты. Следует отметить, что денежный лимит на бесконтактные платёжные операции является временным. В дальнейшем его планируют отменить. Финансовые инструменты, которые можно использовать для осуществления бесконтактных платежей в магазинах и оплаты товаров без ввода ПИН-кода, эмитируются многими российскими банками. Всего в списке эмитентов на сегодняшний день насчитывается больше 50 российских финансовых учреждений. В их числе:

- Русский Стандарт;

- Тинькофф;

- Сбербанк;

- Альфа-банк;

- Промсвязьбанк.

Это интересно! В некоторых развитых государствах транспондер для бесконтактного считывания данных с банковских карт интегрируют в различные мобильные устройства. В частности, в Японии, Германии, Франции, Великобритании и Швейцарии распространена практика внедрения RFID-метки в:

- смартфон;

- планшет;

- брелок для ключей;

- умные часы.

Наклейка с такой меткой имеет миниатюрные размеры, крепится на мобильное устройство и практически незаметна.

Чтобы оплатить покупку бесконтактным способом, банковскую карту нужно правильно поднести к терминалу. Покупатель должен действовать по такой схеме.

- Проверить, поддерживает ли эквайринговый терминал технологии бесконтактного считывания информации. Обычно на аппаратах с такой функцией есть специальная наклейка-отметка, на которой изображён знак Wi-Fi, повёрнутый на 90 ºC.

- Проконтролировать размер ценника. Сумма денег в нём не должна быть более 1 тысячи рублей. Иначе придётся вводить ПИН-код или оплачивать товар контактным способом.

- Поднести пластиковую карту к терминалу бесконтактных платежей. Считыватель реагирует на вышитый в пластик транспондер, поэтому не имеет значения, какой именно стороной финансовый инструмент поднесён к нему.

- В течение секунды прозвучит звуковой сигнал, извещающий об успешном выполнении операции.

- После сигнала карту можно убрать и забрать распечатанный чек.

Создатели мобильных предложений и устройств уже подхватили новый тренд. Теперь во многих выпускаемых гаджетах есть функция загрузки банковских карт. Обладатели таких мобильных устройств получают возможность расплачиваться за покупки в магазинах бесконтактно, используя свой гаджет. Контроль над подобными операциями осуществляет особая технология NFC, обеспечивающая беспроводную связь и коммуникации в ближнем поле. Данная технология функционирует по такому же принципу, что и payWave с PayPass. По сути, она является мобильным аналогом этих двух технологий и позволяет принять платёж за товар бесконтактно.

Существует определённая схема использования смартфонов, планшетов и других мобильных устройств для бесконтактной оплаты покупок.

- Пользователь должен убедиться, что в его мобильном устройстве есть поддержка технологии NFC.

- Загрузить в смартфон (планшет) специальное приложение для проведения платежей по бесконтактным технологиям payWave, PayPass. В зависимости от операционной системы мобильного устройства загрузка приложения выполняется из Apple Pay (для устройств на базе iOS) или Google Pay (для устройств на базе Андроид).

- Выполнить установку приложения.

- Добавить пластиковую карту. Ввести её номер вручную или сделать фото с помощью специального окна в приложении.

- Выполнить подтверждение того, что вы являетесь держателем финансового инструмента (в сообщении СМС должен прийти код подтверждения после того, как пластиковая карта добавится в приложение).

- Установить для карты статус использования «по умолчанию».

После успешного выполнения всех манипуляций владелец планшета или смартфона может совершать бесконтактные платежи за купленные услуги и товары.

Сколько стоит терминал для безналичного расчета

По данным исследования Мастеркард, 26% россиян не используют наличные, а платят картой, 50% жителей страны используют карты и наличные. Чтобы принимать оплату картами, торговые точки подключают терминалы безналичного расчета.

Заказать кассу

Стоимость терминала для безналичного расчета

Модульбанк продает терминалы Инженико, все они оснащены модулем бесконтактной оплаты. Это значит, что карту достаточно приложить к устройству, чтобы деньги списались за секунду.

Мы предлагаем четыре модели терминалов, которые отличаются типом подключения к интернету и электричеству:

Инженико iCT 250 работает от розетки и подключается к интернету через провод. Его стоимость — 19 000 рублей, но можно арендовать за 1500 рублей в месяц.

Инженико iWL 250 GPRS работает без проводов: в него встроен аккумулятор и модуль мобильной связи, интернет подключается через сим-карту. Стоимость устройства — 23 000 рублей, в аренду — 1800 рублей в месяц.

Инженико iWL 250 оборудован вай-фай модулем и аккумулятором, сим-карту в него вставить не получится. Такой аппарат стоит 27 000 рублей, а в аренду — 2000 рублей в месяц.

Инженико iCMP 122 — миниатюрный терминал размером с калькулятор. Он работает в паре с Модулькассой через блютус. Полная стоимость — 16 000 рублей, можно взять в аренду за 1500 рублей в месяц.

Мы постоянно обновляем ассортимент, поэтому цена, тарифы и количество моделей могут меняться. Актуальная информация — на главной странице сайта.

Модульбанк бесплатно подключает эквайринг и берет 1,9% комиссии с каждой покупки. Клиенты с опцией «Розница» платят 1,6% от суммы сделки.

Зачем подключать безналичный терминал

Закон о защите прав потребителей обязывает малый бизнес применять терминал для безнала, когда годовой оборот превышает 40 миллионов рублей. Но владелец бизнеса может подключить аппарат для оплаты картами по желанию в любое время.

Если нужно выбрать доставку еды, выигрывает та, где курьер примет оплату картой: покупатели не хотят искать терминал и снимать наличные, чтобы расплатиться.

В магазине кассир быстрее обслуживает покупателей, если принимает оплату по безналу: не нужно пересчитывать купюры, определять их подлинность и выдавать сдачу.

У владельца бизнеса сокращаются расходы на инкассацию, а на расчетном счете есть деньги, чтобы оплатить аренду, зарплату и рассчитаться с поставщиками.

Как заказать терминал безналичного расчета

1. Выберите терминал и способ оплаты

Мы предлагаем четыре модели терминалов для безналичного расчета, которые можно арендовать или купить.

2. Оставьте заявку

Напишите на сайте номер телефона, наш сотрудник перезвонит вам, чтобы уточнить детали заказа и рассказать об условиях обслуживания.

3. Дождитесь курьера

Курьер привезет технику и заполненные документы. Доставка занимает 2–5 дней.

Заказать кассу

Б/У Терминалы для оплаты банковскими картами

Администрация сайта ofic-mebel.ru (далее Сайт) с уважением относится к правам посетителей Сайта. Мы безоговорочно признаем важность конфиденциальности личной информации посетителей нашего Сайта. Данная страница содержи сведения о том, какую информацию мы получаем и собираем, когда Вы пользуетесь Сайтом. Мы надеемся, что эти сведения помогут Вам принимать осознанные решения в отношении предоставляемой нам личной информации.

Настоящая Политика конфиденциальности распространяется только на Сайт и на информацию, собираемую этим сайтом и через его посредство. Она не распространяется ни на какие другие сайты и не применима к веб-сайтам третьих лиц, с которых могут делаться ссылки на Сайт.

Сбор информации

Когда Вы посещаете Сайт, мы определяем имя домена Вашего провайдера и страну (например, “aol.com”) и выбранные переходы с одной страницы на другую (так называемую «активность потока переходов»).

Сведения, которые мы получаем на Сайте, могут быть использованы для того, чтобы облегчить Вам пользование Сайтом, включая, но не ограничиваясь:

— организация Сайта наиболее удобным для пользователей способом

— предоставление возможности подписаться на почтовую рассылку по специальным предложениям и темам, если Вы хотите получать такие уведомления

Сайт собирает только личную информацию, которую Вы предоставляете добровольно при посещении или заполнении формы заявки на Сайте. Понятие «личная информация» включает информацию, которая определяет Вас как конкретное лицо, например, Ваше имя или адрес электронной почты

Сайт применяет технологию «cookies» («куки») для создания статистической отчетности. «Куки» представляет собой небольшой объем данных, отсылаемый веб-сайтом, который браузер Вашего компьютера сохраняет на жестком диске Вашего же компьютера. В «cookies» содержится информация, которая может быть необходимой для Сайта, — для сохранения Ваших установок вариантов просмотра и сбора статистической информации по Сайту, т.е. какие страницы Вы посетили, что было загружено, имя домена интернет-провайдера и страна посетителя, а также адреса сторонних веб-сайтов, с которых совершен переход на Сайт и далее. Однако вся эта информация никак не связана с Вами как с личностью. «Cookies» не записывают Ваш адрес электронной почты и какие-либо личные сведения относительно Вас. Также данную технологию на Сайте использует установленный счетчик компании Spylog/LiveInternet/и т.п.

Кроме того, мы используем стандартные журналы учета веб-сервера для подсчета количества посетителей и оценки технических возможностей нашего Сайта. Мы используем эту информацию для того, чтобы определить, сколько человек посещает Сайт и организовать страницы наиболее удобным для пользователей способом, обеспечить соответствие Сайта используемым браузерам, и сделать содержание наших страниц максимально полезным для наших посетителей. Мы записываем сведения по перемещениям на Сайте, но не об отдельных посетителях Сайта, так что никакая конкретная информация относительно Вас лично не будет сохраняться или использоваться Администрацией Сайта без Вашего согласия

Чтобы просматривать материал без «cookies», Вы можете настроить свой браузер таким образом, чтобы она не принимала «cookies» либо уведомляла Вас об их посылке (различны, поэтому советуем Вам справиться в разделе «Помощь» и выяснить, как изменить установки машины по «cookies»).

Совместное использование информации.

Администрация Сайта ни при каких обстоятельствах не продает и не отдает в пользование Вашу личную информацию, каким бы то ни было третьим сторонам. Мы также не раскрываем предоставленную Вами личную информацию за исключением случаев, предусмотренных законодательством РФ.

Отказ от ответственности

Помните, передача информации личного характера при посещении сторонних сайтов, включая сайты компаний-партнеров, даже если веб-сайт содержит ссылку на Сайт или на Сайте есть ссылка на эти веб-сайты, не подпадает под действия данного документа. Администрация Сайта не несет ответственности за действия других веб-сайтов. Процесс сбора и передачи информации личного характера при посещении этих сайтов регламентируется документом «Защита информации личного характера» или аналогичным, расположенном на сайтах этих компаний.