Содержание

- Замена лобового стекла по КАСКО

- В каких случаях происходит замена лобового стекла по КАСКО?

- Как происходит замена стекла по КАСКО?

- Замена лобового стекла по КАСКО в 2020 году: этапы получения компенсации, формы выплаты и что делать, если страховая отказывает

- Виды повреждений

- Как прописано в полисе такие повреждения

- При каких повреждениях происходит замена стекол по каско

- Когда могут отказать в замене

- Как происходит замена по шагам

- Документы

- Денежная компенсация

- Какое стекло установят

- Замена по полису с франшизой

- Hyundai Solaris SkyBoy › Бортжурнал › Замена лобового по КАСКО (Согласие)

- Популярные автомобили

- Можно ли заменить лобовое стекло по страховке КАСКО

- Основные понятия о страховом полисе КАСКО

- Виды повреждений лобового стекла

- Страховые случаи по полису

- Условия замены лобового стекла по КАСКО

- Варианты получения компенсации

- Какое стекло ставится по КАСКО

- В каких случаях страховая может отказать

- Альфастрахование замена лобового стекла по каско

- 403 — доступ запрещён

- Замена стекла по каско

- Если у вас полис каско альфа страхование

- Замена стекла по полису каско

- Как заменить лобовое стекло по каско

- Замена лобового по каско

- Как заменить лобовое стекло по каско?

- Замена лобового стекла по каско альфастрахование

- Можно ли поменять лобовое стекло по КАСКО и как это сделать

- Входит ли в КАСКО замена лобового стекла?

- При каких типах повреждений стекла производится замена по страховке?

- Как в полисе указаны подобные страховые случаи?

- Как поменять стекло по КАСКО?

- Особенности ремонта в разных компаниях

- Что делать, если страховщик отказывает в ремонте машины и выплате компенсации?

- Страховой Дом ВСК — отзывы о компании

Замена лобового стекла по КАСКО

Нередко возникает ситуация, когда маленький камешек, выскочивший из-под колес и попавший в лобовое стекло автомобиля, становится причиной образования скола. Дальше от него расползаются трещины, и вот уже нужно обращаться в мастерскую и оплачивать ремонт. Упрощает ситуацию наличие страхового полиса: в таком случае проводится замена лобового стекла по КАСКО, что не требует от водителя никаких дополнительных затрат.

В каких случаях происходит замена лобового стекла по КАСКО?

Открытие полиса КАСКО покрывает расходы водителя в ряде страховых случаев, к которым в подавляющем большинстве случаев относится и повреждение стекла. Однако условия выплат могут различаться, поэтому нужно внимательно читать условия, прописанные в договоре. Многие компании выплачивают компенсации без предоставления подтверждающих справок из ГИБДД, однако некоторые ее требуют.

Важно отметить, что некоторые прописывают ограничение, по которому замена стекла по КАСКО может производиться не чаще одного или двух раз в год.

Читайте также: Что дает КАСКО?

Повреждения лобового стекла классифицируются по видам, среди которых:

- бой, трещины – предполагает безоговорочную замену стекла;

- скол стекла КАСКО скорее предложит отремонтировать, однако при больших размерах повреждения возможно проведение замены;

- царапины – замена производится в том случае, если они расположены так, что препятствуют водительскому обзору;

- потертости – обычно не относятся к страховым случаям.

Как происходит замена стекла по КАСКО?

Алгоритм действий для того, чтобы получить по полису КАСКО лобовое стекло, достаточно прост. Для этого необходимо обратиться в страховую компанию, в которой оформлен полис КАСКО. Она в свою очередь должна оценить ущерб и решить, что предпринять. Для проведения либо ремонта, либо замены лобового стекла следует обратиться на станцию техобслуживания, на которую было выдано направление. Стоимость услуг, отраженная в калькуляции и содержащая в себе расходы на работу мастеров по снятию старого и установке нового стекла, а также стоимость последнего, компенсируется.

Полезно знать: Страховые выплаты по КАСКО

По правилам, установленное по КАСКО лобовое стекло должно быть оригинальным. Однако при определенных обстоятельствах страховая компания оставляет за собой право использовать аналог (пусть и по меньшей цене). В этом случае подобранная замена должна обладать теми же характеристиками, что и ранее стоявшее стекло (встроенные датчики, теплозащитный слой, защиту от света и т.д.). Это правило не распространяется только на тонировку. Все эти особенности должны быть отражены в заключенном договоре. Если имеют место какие-либо отклонения от стандарта, то они должны быть улажены с клиентом.

Нюансы замены лобового стекла по КАСКО

Так называемый «хрупкий» КАСКО имеет определенные особенности, которые нужно принимать во внимание при обращении в страховую компанию. В частности, к страховому случаю не относится ситуация, при которой стекло треснуло в результате не механического воздействия, а какого-либо другого обстоятельства (например, из-за перепада температуры, из-за деформации кузова и т.д.). Причину определяют всегда в зависимости от присутствия скола. Обратите внимание, что роль играет состояние лобового стекла в момент заключения договора КАСКО. Если в уже подписанном договоре зафиксировано, что уже имеются какие-либо видимые повреждения, которые являются достаточным основанием для его замены, то стекло автоматически переходит в разряд того, что не страхуется. Оспорить отказ покрывать убытки в таком случае можно в суде, только если клиент не поставил свою подпись в акте осмотра. Но всё же уповать на это не стоит. Для максимального использования возможностей страхового полиса рекомендуется предварительно исправить все недостатки лобового стекла, после чего предъявлять транспортное средство к осмотру, на основании которого составляется договор. Если лобовое стекло качественное и готовое к эксплуатации, а также установлено, что его замена не требуется, то оно страхуется как целое. Помните, что в договоре может быть предусмотрен износ, который в дальнейшем окажет влияние на расчет калькуляции расходов.

Отдельно стоит рассмотреть вопрос КАСКО с франшизой. К этим нужно быть аккуратным, ведь франшиза, особенно крупная, может сыграть злую шутку, став препятствием для обращения из-за проблем со стеклами. Если же ее размер не превышает стоимости планируемых услуг и самого лобового стекла, то для получения направления на СТО потребуется внести сумму за франшизу в кассу страховщика.

Может случиться ситуация, когда лобовое стекло было повреждено в дороге вдали от дома, при этом продолжать движение в таких условиях представляет собой опасность. В этом случае необходимо связаться со своим страховщиком и согласовать свои дальнейшие действия. Такие обстоятельства рассматриваются как основание для срочного ремонта в силу недопущения дальнейшего повреждения транспортного средства, что избавляет от растягивания процесса и избавляет от выяснений отношений со страховой компанией, которая может поставить под сомнение дату ДТП или отсутствие ремонтных работ с момента аварии.

Проконсультируетесь со своим страховщиком по поводу того, требуется ли предоставление справки от ГИБДД. Если нет, то будьте готовы к повышению взноса после ремонта.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter. Команда Bankiros.ru 00 2 887 просмотров Подпишитесь на Bankiros.ru

Замена лобового стекла по КАСКО в 2020 году: этапы получения компенсации, формы выплаты и что делать, если страховая отказывает

Сегодня страховые компании, помимо обязательного продукта, предлагают КАСКО. При оформлении добровольного бланка следует внимательно изучить все условия получения компенсационной выплаты. При этом стоит дополнительно уточнить, как меняется лобовое стекло по КАСКО. Рассмотрим в статье, какие повреждения бывают, в каком случае страховщик гарантированно перечислит средства и каким способом и как происходит замена лобового стекла по КАСКО по шагам. Также рассмотрим, что необходимо делать, если страхования компания отказывает в компенсационной выплате по полису КАСКО.

Виды повреждений

Чтобы четко понимать, когда страхования компания обязана сделать замену стекла по КАСКО, необходимо внимательно изучить виды повреждений.

Виды повреждений:

| Скол на лобовом стекле | Необходимо учитывать, что сколы бывают разной толщины. Если размер скола на лобовом стекле превышает 3 мм, то страховая компания:

Обычно сколы возникают, когда попадает камень в лобовое стекло от впереди идущей машины. |

| Царапины | Если стекло будет немного поцарапано, то рассчитывать на замену не стоит. Однако есть исключения, согласно которым страховщик сделает замену, если царапины многочисленные и мешают обзору водителя. |

| Потертости | Как показывает практика, потертости на транспортном средстве появляются в результате работы дворников и относятся к естественному износу. |

| Если полностью разбито | В данном случае подразумевается, если имеются многочисленные трещины. В таком случае необходимо обращаться в офис страховой компании за выплатой. |

Как прописано в полисе такие повреждения

Необходимо принимать во внимание, что в каждой страховой компании действуют не только свои правила, но и шаблоны полисов, в которых прописаны все условия. В них сказано, как происходит выплата, если повреждено стекло лобовое по КАСКО. Поэтому, перед подписанием бланка, необходимо внимательно его изучить и понять, какие повреждения лобового стекла считаются страховыми.

К примеру, некоторые страховщики прописывают, что владелец транспортного средства, может получить компенсацию без предоставления справок неограниченное количество раз, в течение всего срока действия КАСКО. При этом лобовое стекло будет починено или заменено в течение нескольких дней, за счет страховой компании.

Ряд компаний разрешают получить компенсацию по лобовому стеклу только один раз без справок. При повторном получении ущерба необходимо будет вызвать уполномоченных сотрудников ГИБДД и все зафиксировать.

Поскольку страховщики готовы предложить сразу несколько продуктов страхования, по, так называемым, бюджетным программам, действуют условия, что вызов ГИБДД и фиксация полученного ущерба является обязательной.

Получается, условия полиса во многом будут зависеть от выбранной программы.

При каких повреждениях происходит замена стекол по каско

Как уже было рассмотрено выше, есть несколько видов повреждений. Что касается выплаты, то замена стекла по КАСКО осуществляется, если:

- размер скола больше 3 мм;

- присутствует трещина.

Если стеклянный элемент транспортного средства полностью разбит, то страховая также сделает замену в рамках добровольной защиты.

Когда могут отказать в замене

Необходимо принимать во внимание, что организация может отказать в выплате по различным причинам. Рассмотрим наиболее распространенные случаи отказа, которые входят в КАСКО и описаны в правилах:

| Не зафиксирован случай | Если по договору КАСКО необходимо фиксировать все страховые случаи, но водитель этого не сделал, то финансовая организация выставит отказ на законном основании. |

| Незначительные потертости | Если потертости возникли в результате работы дворников или чистки в зимнее время года, то в получении денег на ремонт будет отказано. |

| Не соблюдений правил | Некоторые водители уверены, что могут заявить об убытке в любое удобное для них время. На самом деле это не так, поскольку в правилах сказано, что обо всех изменениях и страховых случаях необходимо оповещать в течение ближайшего времени, как правило, 10 дней. |

| Много повреждений | В данном случае речь идет о том, что многие владельцы транспортных средств копят все полученные ущербы в течение страхового года и после заявляет обо всем разом.

В таком случае страховщик также может отказать в замене, поскольку условия правила были нарушены, согласно которым необходимо обращаться по каждому ущербу персонально. |

Как происходит замена по шагам

Как же происходит замена по шагам? Для вашего удобства предлагаем наглядную таблицу, в которой прописаны все этапы замены лобового стекла по КАСКО.

Замена по шагам:

| Обращение в офис | Каждый владелец транспортного средства незамедлительно должен обратиться в офис страховой компании, в которой приобрел бланк добровольной защиты. Если нет возможности посетить офис в установленные сроки, то следует позвонить по телефону бесплатной линии и зарегистрировать убыток. |

| Написать заявление | Каждый клиент должен собственноручно написать заявление, в котором указать:

Что касается шаблона заявления, то он выдается в каждой страховой компании в отделе урегулирования убытков. |

| Приложить документы | Помимо заявления каждому собственнику авто потребуется предоставить полный пакет документов. |

| Показать машину | При обращении необходимо будет предъявить транспортное средство в чистом виде, для проведения визуального осмотра, со стороны сотрудника отдела урегулирования убытков. Только после его осмотра можно получить направление на выплату.

Если этого не сделать, поменять лобовое стекло по КАСКО не получится. |

Документы

Стоит отметить, что список необходимых документов всегда прописан в правилах, которые необходимо внимательно изучить, прежде чем подписывать бланк КАСКО. Актуальные правила всегда размещены на сайте страховой компании, услугами которой вы решили воспользоваться.

Заявляя убыток, при себе необходимо иметь:

- паспорт;

- документы на автомобиль, подтверждающие право собственности;

- справку из ГИБДД, если страховой случай необходимо фиксировать;

- протокол о происшествии;

- документ, подтверждающий, что уголовное дело не заведено, в случае, если стекло было разбито третьими лицами;

- полис КАСКО;

- акт осмотра, который был составлен при оформлении;

- реквизиты личного счета, при условии получения денежных средств на карту.

Важно! Необходимо учитывать, что страховая компания обязана принять пакет документов, если в нем отсутствует полис и акт осмотра. В этом случае организация должна запросить необходимые документы в архиве. По времени процедура запроса занимает от 3 до 5 дней. Поэтому необходимо быть готовым к тому, что срок компенсационной выплаты будет увеличен. Именно поэтому указанные документы лучше предъявлять самостоятельно.

Денежная компенсация

Что касается денежной компенсации, то в настоящее время финансовые организации активно отходят от данной формы возмещения. Тем не менее, если в рамках договора установлены данные условия выплаты, то компания обязана перечислить деньги в течение 14 рабочих дней по указанным реквизитам.

Что касается суммы, то она определяется по итогам оценки уполномоченного эксперта финансовой компании. При желании каждый клиент может самостоятельно заказать независимую экспертизу и в случае занижения суммы выплаты обратиться в суд с претензией.

Важно! При необходимости на нашем страховом портале, в режиме реального времени, работает высококвалифицированный специалист, который поможет составить претензию и расскажет все нюансы обращения при наступлении убытка. Воспользоваться услугами консультанта вы можете в любое удобное для себя время совершенно бесплатно.

Замена за счет страховой на СТО

Если в рамках бланка добровольной защиты предусмотрен ремонт на станции, то после подачи полного пакета документов владелец автомобиля получает направление на проведение ремонтных работ.

Выплата страховой

За что страховая компания перечисляет средства на станцию:

- демонтажа стекла, которое пришло в негодность;

- за установку нового стеклянного элемента.

Также следует учитывать, что помимо работ, финансовая организация произведет оплату за само лобовое стекло. При этом, многих автолюбителей волнует вопрос: какое стекло будет установлено? Читайте далее нашу статью, и вы обязательно об этом узнаете.

Что делать, если страховая отказывает в выплате

Очень часто от автолюбителей можно услышать, что они получили отказ по добровольному виду страхования. Что делать в подобной ситуации? Первым делом необходимо внимательно изучить правила страхования, чтобы понять, законно отказывает страховая компания или нет. Далее следует составить досудебную претензию и обратиться к финансовой компании. В досудебной претензии необходимо указать:

- личные и паспортные данные;

- характеристики автомобиля;

- номер и программу страхования КАСКО;

- раздел правил, согласно которым нарушены права автолюбителя.

Если по итогам рассмотрения досудебной претензии выплата не произведена, то стоит обращаться в суд. Как правильно подготовить судебную претензию и все остальные документы, вы можете проконсультироваться с опытным специалистом на нашем сайте совершенно бесплатно, в любое время дня и ночи.

Какое стекло установят

Стоит учитывать, что это достаточно актуальный вопрос, который необходимо обговаривать до момента приобретения бланка добровольной защиты. Согласно правилам, страховщик обязан произвести замену на оригинальный элемент. Однако всегда есть ограничение, согласно которому данное право может быть изменено в случае форс-мажорной ситуации.

В данном случае, под форс-мажорной ситуаций может пониматься тот факт, что оригинального стекла не будет в наличии или продаже. В таком случае страховщик и страхователь должны подписать дополнительное соглашение, в котором обговорить новый способ получения выплаты, а именно установление аналога.

Важно! Если Клиент не желает устанавливать аналог, то страховая компания имеет право предложить клиенту изменить способ оплаты и перечислить денежные средства наличными на карту клиенту. В таком случае клиенту придется самостоятельно оплачивать за демонтаж и все остальные ремонтные работы.

Замена по полису с франшизой

Прежде чем говорить о том, как происходит замена при условии, что договор включает франшизу, необходимо понять, что это такое. Франшиза по КАСКО — это оговоренный лимит денежных средств по риску ущерб, который компенсирует страхователь. Поскольку франшиза бывает разной, то и замена по договору будет происходить по-разному.

Способы выплаты:

| Условная | В данном случае получить компенсацию можно в том случае, если сумма условной франшизы менее суммы убытка. К примеру, если ограничения установлены в размере 10 000 рублей, а ремонтные работы обходятся в 20 000 рублей, то все расходы ложатся на страховщика. |

| Безусловная | Это вид франшизы, которая всегда отнимается из суммы убытка. Получается, что автолюбитель:

При этом прежде чем отправить владельца транспортного средства на ремонт, страхователь и страховщик заключают дополнительное соглашение, в котором прописывают точный размер ущерба и сколько каждая страна должна перечислить на станцию. Если после подписания соглашения подорожают работы замены лобового стекла, то соглашение пересматривается. |

Подводя итог, важно отметить, что каждый страхователь должен внимательно изучить условия замены лобового стекла по КАСКО и только после этого подписывать бланк договора. В противном случае в выплате компенсации, по незнанию правил или условий, может быть отказано.

Если вы уже пользовались услугами добровольного страхования и получали компенсацию за данный вид повреждений, то предлагаем рассказать вам о своем опыте. Для этого вам необходимо оставить комментарий под статьей, в котором рассказать другим читателям, с какими трудностями вы столкнулись, как происходила выплата и подача документов.

Автолюбители, которые только попали в такую ситуацию, могут воспользоваться услугами нашего консультанта на страховом портале. Высококвалифицированный специалист быстро ответит на все вопросы совершенно бесплатно, в режиме реального времени.

Ну и, конечно, не забываем ставить лайк под нашей статьей, чтобы ваши друзья и близкие смогли узнать как можно больше полезной информации и при необходимости получить быструю помощь от опытного эксперта.

А сейчас рекомендуем посмотреть это видео и почитать нашу статью про то, что такое Мини-КАСКО и стоит ли его покупать.

Hyundai Solaris SkyBoy ›

Бортжурнал ›

Замена лобового по КАСКО (Согласие)

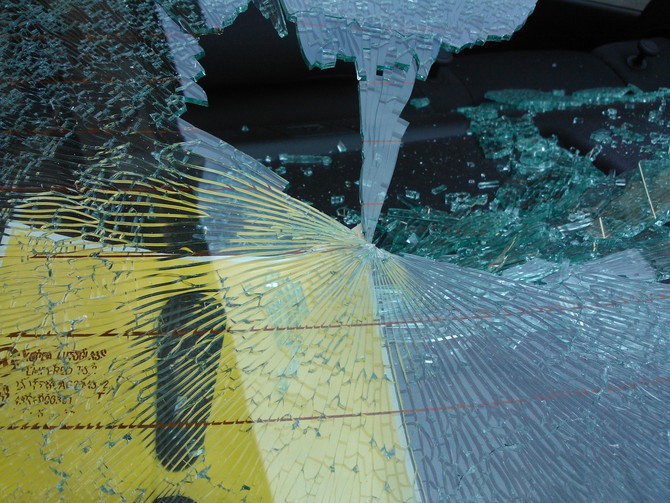

2 недели назад ехал я с работы по МКАДу, как вдруг удар в стекло. Частенько так попадало, поэтому внимания не придал, лишь пробежался взглядом пока ехал.

На выходных авто стояло. В понедельник поехав на работу, увидел трещину см в 15, опа думаю. Вспомнив форум подумал, а вдруг само. Первая мысль ехать к ОД, но когда добрался до работы оглядел и увидел небольшой скол и от него уже трещина.

Мысль о гарантии покинула меня))) Далее страховка. Тут интересно. Дело в том что в первый год заключения данный вид повреждения у них не являлся страховым случаем, и пришлось бы «привлекать виртуальных третьих лиц для организации страхового случая». Но в 2012 у них изменились условия и теперь замена стеклянных элементов неограниченное кол-во раз. Правда сколы до 3мм не прокатят.

Далее по порядку.

1. Звонок в страховую,

2. Без проблем записали данные, примерное место и время происшествия,

3. Дали номер сервиса и смской прислали список доков ктр нужны будут для предъявления в сервисе.

4. Звонок в сервис, там ответили что будут ждать направления.

Ну думаю, не счесть мне лет, сколько ждать. Ан нет.

5. Через день звонок со страховой, что все в порядке, звоните в сервис

6. В сервисе подтвердили направление, сказали ждать пока закажут стекло и согласуют стоимость со страховой.

Искал здесь загвоздку. Опять нет.

7. Тоже через день звонок с сервиса, все согласовали, подобрали время приезда.

8. За день позвонили с сервиса напомнить мне про замену.

9. Замена. Новое оригинальное лобовое.

Сервис КарГласс, на профсоюзной.

Заклеили без нареканий, ну а насколько качественно эксплуатация покажет.

Последние фото не очень, сделали сегодня вечером, да и дождь. Поэтому особо не заметно.

Кстати, стоимость для страховой почти 20500р. Страховка за год почти отбилась.

Популярные

автомобили

Здравствуй дружок, сегодня я расскажу тебе сказку, о том, как можно получить феерический геморрой лёгким движением руки закрывающей дверь твоего любимого автомобиля. Налей себе жидкости в кружку, сядь поудобнее и расслабь булки.

31 мая 2012 — четверг

Итак, всё началось с того что утром 31 мая у меня лопнуло стекло. Я считаю, что оно лопнуло само, т.к. момент закрытия двери и хлопка за спиной совпали полностью. Но причина этого происшествия не так важна, важно что с этого момента я имел на руках проблему, которую нужно было решить не имея вообще никакого опыта общения со страховыми и дилерами.

Как я уже писал, дилер при упоминании о гарантии заявил, что без независимой экспертизы ничего менять не будет. Ну и хрен с ним, машина застрахована по КАСКО, значит можно решать вопрос со страховой.

Страховая тоже сначала отослала к дилеру, сославшись на заводской брак, но я потом решил сменить тактику и перестал высказывать свою точку зрения на причины происшествия предоставив страховой возможность разобраться. Как только я сказал о намёках на следы удара, мне предложили подъехать к офису «Согласия» на осмотр.

Как выяснилось позже, в других страховых компаниях вовсе не обязательно ехать куда-то строго в рабочий день с 9:00 до 18:00 чтобы оформить страховой случай. Основную информацию там могут записать и по телефону. Но «Согласие» это еще та бюрократия. Т.к. ехать без стекла в другую часть города мне не хотелось, пришлось отпрашиваться с работы и оформлять всё без машины.

При оформлении страхового случая мне очень помог парень, который также как и я заполнял в офисе какие-то бумажки. Он услышал, что у меня лопнуло стекло, и посоветовал чтобы я не писал что оно лопнуло само, иначе случай признают не страховым. Послушавшись этого совета, я указал в заявлении, что на стекле имеются явные следы удара. Также указал что имеются четкие фотографии места удара сделанные сразу после происшествия (в последствии мне это помогло).

После того как заявление приняли, меня ждал первый тревожный звонок – менеджеры сообщили что аварийный комиссар, скорее всего, в этот же день к машине не выедет. Это несколько настораживало, т.к. в моём понимании проблема разбитого стекла должна решаться в течение нескольких часов (как минимум бумажная её часть).

Аварийные комиссары в согласии это какие-то аутсорсеры, с которыми нужно связываться самостоятельно и договариваться о встрече отдельно. Сами менеджеры согласия на осмотр не записывают.

Я связался с комиссаром сразу как оформил все бумажки в страховой. На часах было 11 часов дня, но на том конце телефона мне ответили, что сегодня ко мне уже никто не приедет, и мне позвонят завтра.

Вторым тревожным звонком стали сроки рассмотрения моего заявления – 5 рабочих дней менеджеры будут напряженно думать: одобрять мой случай или нет. Я считаю, что за это время можно уже 5 раз поменять все стёкла.

1 июня 2012 – пятница

Естественно, ни в день подачи заявления, ни на следующее утро мне никто не перезвонил. Пришлось звонить самостоятельно и спрашивать: «Какого хрена прошел день, а ко мне никто не приехал?». Только после этого звонка вдруг внезапно нашелся сотрудник, который смог подъехать к машине в к 12 часам дня (хорошо что всё произошло у работы)

В половину двенадцатого подъехал специалист, пофотографировал машину на сраненькую допотопную мыльницу марки кэнон, составил акт и сказал, что отвезёт его в страховую не раньше понедельника.

Это звездец! Во-первых непонятно какого хрена страховая и оценщики не работают по выходным, шаббат у них там чтоли? Во-вторых, непонятно почему акт нужно везти в бумажном виде? Сфоткать тем же сраненьким кэноном и скинуть по почте было бы самым простым решением проблемы. Бумажность документа на ход дела не влияет.

4 июня – понедельник

В понедельник я опять же сам позвонил в страховую. Там мне сказали — ждите и уточнили что пять рабочих дней начинают отсчитываться только с понедельника.

7 июня – четверг

Только к концу пятидневного срока страховая начала шевелиться (они мне даже позвонили самостоятельно!) Причиной для такого шевеления стала просьба отправить им по почте фотографии, которые я упомянул в заявлении. Что я незамедлительно и сделал (хотя ограничение в два мегабайта на вложения доставило проблем)

К концу дня я получил сообщение следующего содержания:

Ваше событие признано страховым, приезжайте за направлением, мы оставим его на ресепшене.

Фото, сделанные Вами сразу на месте происшествия очень пригодились, спасибо.

Т.к. просто так кататься на другой конец города я не хотел, то в письме сразу уточнил могу ли я приехать за направлением на следующий день. Мне ответили слеующее:

Да, конечно, подойдете на ресепшн и по номеру своего убытка его заберете.

8 июня – пятница

Пятница у нас на работе – сокращённый день (даже если это неправильная пятница, после которой идёт рабочая суббота). Соответственно, в конце рабочего дня в 16:45 я выехал в офис «согласия».

В 18:10 я уже был на месте, но там меня ждал очередной пример бюрократии головного мозга. Не смотря на то, что мне еще вчера сообщили что я могу забрать направление, забрать его я не смог, т.к. там что-то должен был подписать какой-то хрен из согласия, который благополучно свалил в 18:00 несмотря на то что офис работает до 20:00.

9 июня – суббота

Рабочая суббота у нас на работе рабочая только для тех, кто работает с людьми, поэтому я благополучно смог доехать до страховой в то время, когда нужный хрен смог поставить свою закорючку на направлении.

В этот момент я осознал очередной косяк со своей стороны. В заявлении я указал что мне не важно где мне поменяют стекло, хотя нужно было выбирать только официалов. Почему так, расскажу позже.

В качестве СТО которое должно было произвести работы согласие выбрало фирму Авто-Хэлп. О проведении работ мне нужно было договориться самостоятельно.

Менеджеры Авто-Хэлпа оказались на редкость адекватными и не предложили мне ехать к ним в офис чтобы отдать направление. Достаточно было скинуть скан направления по имейлу (в моём случае хватило фотки). С этого момента пошел отчет двух недель, в течение которых мне должны были поменять стекло.

НО! Авто-Хэлпу теперь нужно было согласовать с согласием стоимость работ, которые он будет производить. И процедура эта, насколько я понял, в согласии занимает те же пять рабочих дней.

15 июня – пятница

Аллилуйя! Согласие одобрило стоимость работ. Теперь Авто-Хэлп должен найти стекло. Как выяснилось, стёкла к ним идут 10 дней. Мне это показалось странным, учитывая что Rio собирают у нас под Питером.

20 июня — среда

После очередного моего созвона с Авто-Хэлпом меня вдруг внезапно обнадежили, сообщив что стекло придёт на следующий день и можно будет записаться на установку.

21 июня — четверг

Но в четверг внезапно выясняется, что меня перепутали с другим клиентом, которому повезло больше =) Моё стекло должно подойти только через неделю.

26 июня — вторник

Стекло пришло, по моему случаю и на мою машину! Записался на установку на четверг.

28 июня — четверг

Приезжаю к 10:00 на СТО. Подхожу к мужикам и встречаю удивлённые лица. Оказалось, что стекло привезли на мою машину, по моему страховому случаю, но ***** ЛОБОВОЕ вместо заднего!

ААААААААААААААААААААААААААААААААААААААА!

Звоним менеджерам в Авто-Хэлп, описываем ситуацию и тут выясняется, что страховая выдала направление на лобовое стекло, вместо заднего. Пока там в Авто-Хэлпе совещаются я звоню в страховую и описываю ситуацию, на что мне менеджеры предлагают своё стандартное: «Приезжайте в офис – получите новое направление». Вот делать мне нечего как за каждой сраной бумажкой мотаться в этот долбаный офис.

Через 5 минут перезваниваю в Авто-Хэлп и меня сразу отпускает. Адекватный менеджер Наталья сказала, что со страховой они сами разберутся, а мне сейчас найдут какое-нибудь стекло из имеющихся в запасе, либо из других случаев =) Алилуйя!

Днём выясняется, что стекло есть и даже имеется ненулевая вероятность того, что оно может попасть на склад на следующий день и его можно будет поставить в субботу.

29 июня — пятница

Но на следующий день стекло подъехать не успело. Ждём понедельника (опять же непонятно почему стёкла не возят по выходным).

2 июля — понедельник

Больше чем через месяц с момента инцидента я записываюсь на установку стекла! Во вторник в 12:00 мне должны его установить.

3 июля — вторник

Тадаааам! Стекло установлено! Теперь машину лучше не трогать два дня.

Но проблемы на этом не кончаются. Мастера из Авто-Хэлпа не до конца пропылесосили салон от стёкол. Большую часть конечно убрали, но на заднем сиденье всё равно валялось довольно много осколков. На мой вопрос почему так, мужики сослались на непрофессиональный пылесос и предложили заехать на мойку. На радостях от лицезрения свежеустановленного стекла я спорить не стал и в четверг заехал на чистку салона, где мне за 900 р. тщательно пропылесосили весь салон и багажник.

Выводы

— Насколько я понимаю, быстрее всего проблему можно было бы решить установив стекло за свои деньги. Но могли бы возникнуть проблемы с получением денег от страховой, т.к. суммы могли бы сильно отличаться. Хотя при такой тягомотине уже можно задуматься о стоимости времени. К тому же непонятна стоимость этих работ, Мастера сказали что все работы в сумме обошлись в 18 000 руб. но мне кажется что это как-то слишком уж дохрена.

— Т.к. стекло ремонтировали не у диллера, диллерская гарантия на него теперь не рапространяется. Но они же и так отказались рассматривать мой случай без независимой экспертизы, так что как бы и пофиг.

— Интересно, во всех страховых такая бюрократия?

Ну и напоследок вот вам наш дворовый кот Василий подозрительно осматривающий новое стекло

Можно ли заменить лобовое стекло по страховке КАСКО

Лобовое стекло – одна из самых уязвимых деталей машины. Едва ли найдется водитель, который хотя бы раз не менял его в процессе эксплуатации авто. Но счастливым обладателям КАСКО стоит помнить: почти все страховые компании распространяют действие полисов на такие повреждения. Как в 2019 году происходит замена лобового стекла по КАСКО за счет СК, узнаем в статье.

Основные понятия о страховом полисе КАСКО

КАСКО – добровольное страхование автомобиля от повреждений, гибели или угона. При наступлении одного из этих событий страховая компания возмещает пострадавшему ущерб в рамках суммы, обговоренной договором. Полис может подразумевать выплату наличными или натуральную компенсацию – ремонт или замену определенной детали.

По КАСКО, в отличие от ОСАГО, водитель застраховывает собственное имущество. Поэтому не важно, кто спровоцировал ДТП. Главное, чтобы владелец полиса выполнил условия договора.

Внимание! КАСКО – добровольный вид страхования. Водитель вправе заключить договор на любую сумму, не превышающую стоимость авто, и предусмотреть определенный ряд рисков. КАСКО может идти в паре с ОСАГО, но не подменяет его.

Виды повреждений лобового стекла

Разбить или повредить стекло может даже самый аккуратный водитель. К страховому покрытию по КАСКО относятся следующие повреждения лобового стекла:

| Повреждение | Пояснения |

|---|---|

| Бой | Как правило, при мощном ударе ветровое стекло не разбивается вдребезги, а покрывается мелкой сеткой трещин и сколов благодаря своей многослойной структуре. Ремонт в этом случае невозможен, необходима замена. Оплатит ли ее страховая компания, зависит от причины и характера повреждения. Если механическое воздействие было направлено с улицы, это почти всегда страховой случай. |

| Сколы | Сколы – результат механического воздействия на стекло. Они бывают разной формы: «бычий глаз», «звезда», «крылья бабочки» и так далее. Но практически все приводят к появлению трещин. Некоторые страховые не рассматривают мелкие одиночные повреждения (до 1–3 мм) как страховой случай. Ремонт или замена стекла по КАСКО в «РЕСО Гарантии» и ВСК из-за сколов вообще не проводится, если они не сопровождаются трещинами. |

| Трещины | Трещины – нитевидные, паутинистые или дугообразные повреждения, растущие со временем. Часто появляются, если вовремя не заделывать сколы. Страховым случаем признают трещину, которая появилась в результате механического воздействия. Первый признак этого – наличие сколов. Если стекло треснуло из-за разницы температур в салоне и на улице или деформации кузова, СК не заплатит за его замену. |

Другие дефекты (потертости и помутнения, царапины) СК не признают страховыми. Это – результат естественного износа лобового стекла.

Страховые случаи по полису

Автовладельцы должны хорошо знать условия договора со своей СК. Ведь, как правило, замена стекла по КАСКО возможна, если повреждения появились в результате страхового случая. К таким относят:

-

ДТП – столкновения двух и более участников движения, бесконтактные аварии, наезды на препятствия.

ДТП – столкновения двух и более участников движения, бесконтактные аварии, наезды на препятствия. - Действия третьих лиц – умышленные преступления и правонарушения.

- Пожар – неконтролируемое горение или взрыв.

- Стихийные бедствия – буря, шторм, сильный ветер, ураган, град, землетрясение.

- Несчастные случаи на дороге, которые произошли не по воле страхователя, – попадание камня, гравия из-под колес машин, наезд на яму из-за просадки грунта, разрушения дорожного полотна.

- Иные ситуации на стоянке, произошедшие не по воле водителя, – падение дерева, сосульки, снега с крыши, воздействие животных.

Важно знать! Точный перечень ситуаций описан в договоре страхования и зависит от потребностей клиента и условий СК. Например, замена лобового стекла по КАСКО в «Росгосстрахе» невозможна, если оно повреждено вследствие воздействия животных.

Условия замены лобового стекла по КАСКО

Большинство страховых компаний позволяют менять или ремонтировать боковые, ветровые и задние стеклоэлементы, фары, зеркала без подтверждающей документации из ГИБДД и других ведомств. Условия зависят от договора. Замена лобового стекла по КАСКО «РЕСО Гарантии» и «Согласия» может быть проведена неограниченное количество раз, пока действует полис. А «Росгосстрах» предоставляет такую возможность только владельцам легковых автомобилей и автобусов.

Стандартная процедура, как по полису КАСКО поменять лобовое стекло, предусматривает обращение застрахованного лица в компетентные органы в зависимости от обстоятельств происшествия:

- ДТП или любые несчастные случаи, произошедшие в процессе движения, – в ГИБДД;

- противоправные действия третьих лиц, стихийное бедствие, несчастный случай, произошедший на стоянке, – в полицию.

Цель обращения в компетентные органы – подтвердить страховое событие. Например, стекло может треснуть от попадания камешка из-под колес другого участника движения. Если такое произошло в дороге, водитель должен остановиться и позвонить в ГИБДД. Приехавший инспектор оформит протокол осмотра со схемой, вынесет определение об отказе в возбуждении административного дела.

Цель обращения в компетентные органы – подтвердить страховое событие. Например, стекло может треснуть от попадания камешка из-под колес другого участника движения. Если такое произошло в дороге, водитель должен остановиться и позвонить в ГИБДД. Приехавший инспектор оформит протокол осмотра со схемой, вынесет определение об отказе в возбуждении административного дела.

С этими документами владелец КАСКО подает заявление на открытие страхового случая. СК назначает осмотр машины, и, если нет оснований для отказа, выдает направление в СТОА (станцию техобслуживания) на ремонт или замену стекла.

Варианты получения компенсации

Договор страхования может подразумевать денежное или натуральное возмещение. Как правило, в отношении стеклоэлементов применяется второй тип. Оценщик при осмотре ТС определяет, требуется ремонт или замена детали, с учетом рекомендаций завода-производителя авто. Исходя из этого, выдается направление в СТОА.

Как будет проходить замена ветрового стекла, зависит от правил страхования и условий КАСКО:

- СК выдает направление, а затем оплачивает счет от СТОА. Хороший вариант для клиента, так как можно влиять на выбор стекла.

- Водитель сам покупает деталь, а СК возмещает ему расходы по квитанции, акту приема или иным документам об оплате и выдает направление на установку.

В какую станцию техобслуживания клиент получит направление, зависит от условий страховки. «Ингосстрах» при замене лобового стекла по КАСКО дает водителю право выбрать «свою» СТОА, но только из предложенного списка. Перечень станций, с которыми у компании заключен договор, довольно широк: в него входят многие официальные дилеры и авторизованные сервисные центры.

Какое стекло ставится по КАСКО

Как правило, на ТС ставят стекло того бренда, который рекомендован заводом-производителем машины. СТОА может предложить альтернативный вариант, особенно если «оригинала» нет на складе и нужно долго ждать его поставки.

Производители авто не изготавливают стекла сами, а закупают их у поставщиков и маркируют своим штампом. Поэтому требовать от СТОА, например, настоящего «оригинала» от Mitsubishi, не стоит. Кроме того, заказать деталь у AGC (поставщик стекол для «Митсубиси») напрямую выйдет дешевле, чем у автодилера.

Производители авто не изготавливают стекла сами, а закупают их у поставщиков и маркируют своим штампом. Поэтому требовать от СТОА, например, настоящего «оригинала» от Mitsubishi, не стоит. Кроме того, заказать деталь у AGC (поставщик стекол для «Митсубиси») напрямую выйдет дешевле, чем у автодилера.

Стеклоэлементы страхуются в штатной сборке – так, как предусмотрел завод-изготовитель. Если водитель модернизировал стекло (оборудовал датчиком дождя, подогревом) и не предупредил об этом СК, при наступлении страхового случая она оплатит новую деталь только в «родной» комплектации.

В каких случаях страховая может отказать

Существует множество неприятных ситуаций, при которых трескается или разбивается лобовое стекло. Но не всегда эта проблема решается при помощи страховщиков. Откажут в замене поврежденного стекла в случаях, если водитель:

- нарушил правила эксплуатации ТС, установленные производителем, условиями договора, законодательством РФ;

- управлял заведомо неисправным авто;

- не имел права садиться за руль ТС (был лишен прав, был пьян);

- сам нанес машине повреждения злонамеренно или случайно, если это не было последствием страхового случая;

- скрылся с места ДТП или отказался пройти медосвидетельствование (что приравнивается к управлению авто в состоянии опьянения согласно ст. 12.26 КоАП РФ);

- занимался частным извозом за деньги, обучал вождению или участвовал в гонках (в таких случаях страховаться нужно с учетом планируемой деятельности);

- при заключении договора дал ложные сведения;

- не вовремя оплатил страховую премию. Так, замена стекла по КАСКО в Ингосстрахе невозможна, если водитель опоздал с очередным взносом более чем на 5 дней – это приводит к автоматическому расторжению договора.

Внимание! Отказ будет, если повреждения стекла произошли в ходе ядерной или радиационной катастрофы, военных и боевых действий, при погрузке или выгрузке авто. Все это – не страховые случаи. Неправомерный отказ СК можно оспорить в судебном порядке.

Франшиза – это часть убытков, которые страховые компании не покрывают при наступлении страхового события. Такое условие существенно снижает стоимость КАСКО. Проще говоря, за определенную скидку при оформлении полиса клиент готов взять на себя часть расходов на восстановительный ремонт авто.

Разновидностей франшиз очень много. По умолчанию применяется безусловная, которая учитывается каждый раз при наступлении страхового события. Однако у большинства СК франшиза не действует при повреждении стеклоэлементов, если требуется их ремонт, а не замена.

Если дефект не ремонтопригоден, франшиза может сделать бессмысленным обращение к страховщику. К примеру, она безусловная и составляет 10000 руб., а покупка и установка новой детали стоит 8 тыс. руб. В этом случае, по сути, клиент сам заплатит СТОА. Единственный плюс – замена стекла по направлению дешевле, чем та же услуга, предоставленная отдельно частному лицу.

После замены стекла надо сразу же показать машину страховой. Если не сделать этого и произойдет новая поломка, СК не заплатит за ремонт или замену.

Осмотрев машину, сотрудник СК составляет итоговый акт. Своей подписью на нем клиент подтверждает, что компания выполнила свои обязательства по договору. Тем не менее, это не освобождает ее от дальнейшей ответственности, если окажется, что стекло бракованное или установлено по неправильной технологии.

Альфастрахование замена лобового стекла по каско

Но при этом большинство компаний страхуются от выплат слишком ретивым лихачам, ограничивая возможность обращения по данному виду компенсаций 1-2 страховыми случаями за год, что также прописывается в договоре. И напротив, в договорах некоторых компаний предусматривается возможность клиента требовать выплаты по повреждению стеклянных элементов авто неограниченное количество раз. Как правило, эта «опция» на порядок увеличивает общую стоимость страховки. Характер повреждений и влияние их на оценку страхового случая Страховые обязательства компании в отношении того или иного случая различаются. В зависимости от типа повреждений может быть осуществлен либо ремонт стеклянного элемента либо его замена.

403 — доступ запрещён

При этом необходимо помнить о том, что заявление и все нужные документы должны быть предъявлены в сроки, указанные в договоре страхования КАСКО. Что же касается необходимого пакета документов, то их список может отличаться в зависимости от страховой компании: каждая самостоятельно устанавливает определенный перечень бумаг.

Именно поэтому до предъявления заявления следует уточнить список требуемых документов непосредственно в страховой компании.

Замена стекла по каско

А вот если размер и место расположения царапины закрывают водителю обзор, вопрос «ремонт или замена» решается со страховщиком в индивидуальном порядке;

- Потертости от дворников на лобовом стекле относятся к признакам естественного износа страхового объекта и не могут быть признаны страховым случаем по КАСКО. Так что устранять потертости владельцу придется за свой счет.

Скачать образец договора по по добровольному комплексному страхованию.

Скачать образец полиса КАСКО. Особенности страхового ремонта лобового стекла По статистике, большинство страховых случаев со стеклянными элементами авто связаны с лобовым стеклом. Автовладельцам, планирующим оформить КАСКО следует знать о ряде нюансов: Страховым случаем может считаться лишь повреждение лобового стекла в связи с механическим воздействием.

Если у вас полис каско альфа страхование

Следовательно, автовладелец ничего не обязан доплачивать из своего кармана и смело звонить страховщику, если мастера настаивают на дополнительных расходах. Еще один момент, который беспокоит клиентов страховых компаний — качество устанавливаемого при замене по КАСКО лобового стекла.

При подписании договора отдельно обговаривается и этот момент. Взамен поврежденного может быть установлено либо оригинальное стекло, либо изготовленное по лицензии оригинального бренда.

Устанавливать стекла «левых» производителей по полису КАСКО на СТО не имеют права. Что касается тонировки, то эта опция по большинству договоров относится к разряду дополнительных услуг и не считается страховым случаем. Если компания-страховщик отказывается выполнять прописанные в договоре обязательства, клиент вправе обратиться в суд.

Замена стекла по полису каско

Возможность выполнения замены лобового стекла или его ремонт по полису КАСКО рассматривается как страховая ситуация стандартного типа и практически всегда отражается в тексте страхового соглашения. Оказание услуги производится большинством страховых организаций по упрощенной схеме, не предусматривающей предоставление справок от ГИБДД и иных подтверждающих документов.

Эти нюансы следует уточнить при оформлении соглашения с СК, также как и наличие лимита по подобным случаям, покрываемым выплатами (обычно не больше 2 раз).

Как заменить лобовое стекло по каско

В каких ситуациях меняют стекла? К числу стеклянных элементов, которые по КАСКО могут быть отремонтированы или заменены без предоставления справок, отнесены:

- стекла от кабины транспортного средства;

- поворотники;

- автомобильные зеркала;

- фары, включая габаритные и стоп-огни.

Замена лобового стекла по КАСКО выполняется при обнаружении повреждений в виде:

- разбитого стекла;

- трещин или сколов;

- царапин, но не в виде потертостей.

Разбитое или треснувшее стекло не вызывают вопросов у страховщиков и всегда подлежат замене. Нет проблем с заменой элемента при сколах большого размера (от 3 мм в диаметре), но мелкие из них часто могут быть посчитаны несущественными повреждениями, не требующими замены, особенно когда они не создают неудобств для обзора водителю.

Такая же ситуация с царапинами.

Замена лобового по каско

При этом необходимо знать о том, что в большинстве случае страховщики посылают своих сотрудников с целью проведения оценки причиненного ущерба. А владелец транспортного средства должен обеспечить его осмотр соответствующим сотрудником.

Именно поэтому производить ремонт или замену стекла до осмотра и принятия решения о предоставлении компенсации запрещается. Иначе заявитель может получить отказ. Порядок замены Порядок замены стекла также может быть предусмотрен в договоре страхования.

Но, как правило, страховщики предлагают своим клиентам 2 варианта получения соответствующей компенсации. В первом случае заявителю выплачивается определенная сумма денег, после чего обязательства страховщика по выплате страхового возмещения считаются выполненными.

В этом случае поиском автомастерской и ремонтом транспортного средства занимается непосредственно его собственник.

Как заменить лобовое стекло по каско?

-

Если стекло разбилось или пошло трещинами, клиент вправе требовать от страховщика полноценной его замены;

- Если на стекле присутствуют сколы, вид страховой компенсации определяет их размер. Зачастую при наличии сколов более 0,5 см выполняется замена стекла.

Однако если на СТО, на которых предусмотрено страховое обслуживание автомобиля по договору, возможна профессиональная рихтовка сколов, клиенту могут предложить ремонт вместо замены;

- Если стеклянный элемент оцарапан, то в большинстве случаев на замену такого стекла рассчитывать не стоит, особенно если царапины не влияют на обзорность. Современные технологии ремонта, применяемые на СТО, позволяют полностью восстановить внешний вид автостекла и его функциональность.

Замена лобового стекла по каско альфастрахование

Многие владельцы транспортных средств предпочитают заключение договора страхования КАСКО вместе с приобретением полиса ОСАГО, который является обязательным. Это в первую очередь обусловлено тем, что ОСАГО дает возможность получить компенсацию лишь в тех случаях, когда водитель не был виновником ДТП.

А КАСКО, по сути, покрывает любой вид ущерба, в том числе и угон транспортного средства. На практике очень часто бывают случаи, когда возникает необходимость замены лобового стекла транспортного средства.

А как заменить стекло по КАСКО, и какой порядок обращения в страховую компанию? Виды повреждений Чтобы правильно понять процедуру замены лобового стекла необходимо в первую очередь узнать, какие бывают его повреждения, и в каких случаях осуществляется полная замена.

Решение о замене стекла принимается экспертом СК в зависимости от размера и места расположения повреждения. Практически никогда не подлежат возмещению по страховому соглашению потертости, они относятся к естественному износу (от движения «дворников») и не входят в число страховых ситуаций.

Ограничения по страховым случаям СК не будет оплачивать замену стеклянного элемента, треснувшего из-за резкого изменения температуры, при кузовной деформации или в зимний период при мойке автомобиля. Если в момент оформления страхового соглашения на лобовом стекле располагались повреждения видимые и документально зафиксированные, то стекло признается незастрахованным. При определении затрат, требуемых для проведения работ по замене или ремонту лобового стекла, эксперт организации-страховщика может учитывать степень износа детали, если подобное требование оговаривается в тексте договора.

Большинство специалистов рекомендуют получать компенсацию не денежными средствами, а ремонтными работами. Это обусловлено рядом факторов:

- страховая компания и ремонтная организация заинтересованы в проведении ремонта в короткие сроки;

- обязательства страховой компании считаются выполненными после подписания собственником автомобиля акта о принятии проведенной работы;

Если автовладельца не устраивает качество ремонта или иные аспекты, то он имеет право требовать устранения недочетов. При получении денежной выплате все проблемы переносятся на собственника, а не на страховую организацию.

К примеру, если в лобовое стекло попал камень, отлетевший от колес несущегося впереди авто, либо же на припаркованный у здания автомобиль с крыши упал кирпич это будет считаться безоговорочным страховым случаем. А вот если трещина или скол возникли по иной причине, например, из-за перепада температуры, претензии к страховщику в этом случае необоснованы. У экспертов есть свои приемы, позволяющие определить причину повреждения на лобовом стекле. К одной из таковых относится наличие микросколов в основании трещины; Если лобовое стекло было повреждено в процессе длительного путешествия и при этом характер повреждения делает дальнейшую езду по дороге опасной, следует требовать от страховщика срочного ремонта. Все вопросы с представителями компании согласовываются в телефонном режиме, без приезда эксперта на место происшествия.

Михаил Обухов | Земельное право | 09.03.2018 00:11 0 Comments

Можно ли поменять лобовое стекло по КАСКО и как это сделать

Замена лобового стекла по КАСКО – обычная процедура у страховщиков. Подобное входит в категорию риска «ущерб». Стеклянные детали автотранспорта по соглашению КАСКО страхуются полностью. Страховщик обязуется поменять сломанный элемент в партнерском автосервисе. Замена производится, если соответствующий риск включен в пункты страхового соглашения и соблюдены законодательные стандарты подачи документов.

Входит ли в КАСКО замена лобового стекла?

Не все автовладельцы знают, что делать по полису КАСКО, если в лобовое стекло попал камень. Автолюбители стараются всё сделать своими руками, пребывая в уверенности, что после подачи заявления по КАСКО, им ответят мотивированным отказом.

Подобное является распространенным заблуждением, потому что страховщики готовы поменять лобовое стекло при значительном повреждении (выраженные трещины и иные дефекты, мешающие обзору водителя). Попадание камня и других предметов, из-за которых откололось, треснуло лобовое стекло – страховой случай.

Важно! Если стеклянные части машины повредились, в соглашении КАСКО страховщики предусматривают обычно простую процедуру уведомления. Это означает, что автовладельцу нет необходимости вызывать полицию и предоставлять справки из дорожной полиции, прикрепляя их к заявке на возмещение ущерба. Надо уточнить в соглашении, как именно конкретный страховщик рассматривает вопросы замены стекла.

При каких типах повреждений стекла производится замена по страховке?

Стекло при ДТП и случайном механическом воздействии повреждается по-разному. Но далеко не при каждом случае из них страховая фирма сможет полностью поменять стекло. Выделяются следующие разновидности:

- Потертости. Дефекты, формирующиеся при естественном износе стеклянной поверхности (чистка зимой от наледи, использование дворников и т. д.). Поменять стекло при таких дефектах страховщик не сможет, ссылаясь на пункты соглашения.

- Бой. Предполагается, что стекло разбилось полностью. Восстановить его не представляется возможным. Эксперт в подобных ситуациях формально осматривает автомобиль, затем оформляется документация и проводятся требуемые работы по замене.

- Скол. По размерам сколы бывают разные – многое зависит от степени выраженности дефекта. Но что делать, если попал камень в лобовое стекло, можно ли по КАСКО поменять его? Миниатюрные и едва заметные сколотые части (меньше 2-4 мм) считаются в качестве несущественных дефектов, поэтому поменять стекло по КАСКО при их наличии не удастся. Крупные сколы всегда становятся причиной полной замены.

- Царапины. Серьезные царапины, расположенные на водительской стороне стекла, позволяют водителям с высокой долей вероятности рассчитывать на замену стекла. Мелкие царапины таковыми не являются, замена не осуществляется.

- Трещина. Причины возникновения трещин могут быть различными: механическая нагрузка, резкие изменения внутренней/внешней температуры. Если стеклянную поверхность повредили механически, то выполняется замена. Если трещины образовались из-за перепада температур – страховая отказывает в выплатах (назначается экспертиза, которая является формальностью).

Как в полисе указаны подобные страховые случаи?

Отдельной строкой разрушение, появление дефектов стекла в соглашениях КАСКО не прописывается. Поврежденный элемент, согласно концепции, страховщик обязуется заменить весь – восстановление, частичная замена не проводятся. Поменять лобовое стекло по полису добровольного страхования, если оно разбилось, треснуло, повредилось, используя упрощенную процедуру, можно пару раз за срок действия КАСКО. В остальных ситуациях потребуется вызывать полицию, чтобы они все оформляли должным образом.

Существуют ограничения, не позволяющие автолюбителям по КАСКО поменять лобовое стекло. К примеру, страховщик отказывает в замене, если эксперты установили, что имеющиеся повреждения недостаточны для проведения полного ремонта. Степень поврежденности элемента и необходимости замены в различных фирмах оценивается по-разному. Также сотрудники будут устанавливать причины возникновения дефектов. Помимо стекла, без вызова полиции и сдачи документации, по упрощенной процедуре по автострахованию КАСКО заменяют и ряд других пластиковых и стеклянных элементов кузова.

Важно! Попадание миниатюрного камешка и последующее образование микроскопического скола – не повод для отправки документов сотрудникам страховой организации. Замену по подобным незначительным поводам они проводить не станут. Специалисты не утвердят случившееся страховым случаем, поэтому поменять лобовое стекло за счет страховщика не удастся.

При наличии франшизы на КАСКО, частично стоимость замены лобового стекла обязан оплатить автовладелец (по условиям подписанного соглашения). Например, 70% от цены за работу сотрудников автосервиса по замене оплачивает страховщик, 30% – водитель. Вне зависимости от наличия франшизы, по КАСКО замена осуществляется без учета износа (не имеет значения, что указано в соглашении относительно других кузовных частей). Страховщик обязан поменять элемент полностью на новый.

Как поменять стекло по КАСКО?

Если стеклянная деталь повредилась при езде на машине (либо автовладелец обнаружил трещину, скол и другой дефект, которого раньше не было, на стоянке), то необходимо вызывать сотрудников ДПС. Помощь ГИБДД не требуется, если полис КАСКО предусматривает возможность применения упрощенной процедуры получения страхового возмещения по стеклянным элементам машины.

Порядок действий следующий:

- Уведомить организацию, где оформлялся полис.

- Подготовить документы, заявление, предоставить сотрудникам фирмы.

- Предоставить автомобиль для осмотра экспертом.

- Дождаться выплаты или ремонта автостекол.

В какие сроки надо обратиться в СК?

С 2019 г. регламентированы новые сроки обращения – 5 рабочих дней. Но наличие скола на лобовом стекле – это не страховой случай по КАСКО, если дефект незначительный. Вполне возможно, что тратить время на подобное не стоит.

Важно! Пропуск сроков со стороны застрахованного лица – законный повод для страховой компании выставить мотивированный отказ. Даже при наличии серьезных дефектов стекла его поменять не смогут – по закону, страховая фирма откажет в выполнении ремонтных работ и компенсации.

Заполнение заявления и необходимые документы

Принцип сбора документации зависит от того, как было оформлено происшествие. Если всё происходило в присутствии инспекторов ДПС, то необходимо предоставление следующих бумаг:

- справка из ГИБДД о случившемся;

- протокол;

- полис КАСКО;

- свидетельство о регистрации авто;

- паспорт РФ, права;

- заявление.

Образцы заявлений:

- Росгосстрах (онлайн-заявление – будет совершен переход на официальный сайт СК)

- Согласие (образец)

- СОГАЗ (онлайн-заявление – будет совершен переход на официальный сайт СК)

- ИНГОССТРАХ (образец)

- Альфастрахование (образец)

- Ренессанс Страхование (образец)

- ВСК (образец)

- ВТБ Страхование (образец)

Образцы взяты с официальных сайтов страховых компаний.

Сроки выполнения ремонта или получения денежной компенсации

Страховая организация имеет право компенсировать полученный ущерб двумя способами: ремонт, денежное возмещение. Действующее законодательство никак не регулирует сроки в этом направлении. Обычно они прописываются отдельной строкой в договоре КАСКО, либо указываются в общих правилах организации, где оформлялся полис.

Примерный срок получения выплаты – от 2 до 5 недель. Если в течение долгого времени со стороны страховой фирмы нет никаких продвижений в деле, то автовладелец имеет возможность отправить заказным письмом досудебную претензию, потребовав поменять лобовое стекло, либо перечислить компенсацию в течение 7 суток.

Особенности ремонта в разных компаниях

Застраховать машину по КАСКО автолюбители могут в страховой организации, которая предложила им наиболее выгодные условия. Особенности страхования и осуществления ремонта в нескольких популярных фирмах:

- «Ингосстрах». КАСКО в «Ингосстрахе» предлагается российским автолюбителям не один десяток лет. Ремонтные работы проводятся на дилерских СТОА, на СТОА страховщика. Возможна покупка страховки по франшизе. Предлагаются различные варианты страхования с широким перечнем страховых случаев на выбор.

- «Ренессанс-Страхование». Ремонт, в ходе которого поменяют лобовое стекло, проводится в авторизованном техническом центре. Примерные сроки оказания ремонтных услуг по КАСКО в «Ренессанс» – до 3-х недель. Стеклянные детали машины заменяются без справок один раз в рамках одного годичного полиса.

- «Росгосстрах». Организация предлагает денежную компенсацию ущерба или ремонт автотранспорта в автосервисе. При самостоятельной замене лобового стекла «Росгосстрах» законно откажет в рассмотрении страхового случая.

- «Согласие». Фирма предлагает удобный сервис – после обнаружения или получения повреждения, можно обратиться в контактный центр фирмы, где клиенту могут сразу предложить список СТОА, где отремонтируют машину бесплатно. Прямо на СТОА можно передать документы, составить заявление, отправить машину на проверку у эксперта.

- «ВСК». «ВСК» по КАСКО предлагает клиентам широкий выбор техцентров для ремонта машины. Ремонтные работы или выплаты производятся без дополнительных бумаг, если были повреждены только стекла автомобиля.

- «АльфаСтрахование». Компания уверяет, что при повреждении лобового стекла деталь заменят только на оригинальную. В «АльфаСтрахование» предлагаются выгодные условия по страховке с франшизой.

Что делать, если страховщик отказывает в ремонте машины и выплате компенсации?

Отказ страховщика от совершения выплаты или выполнения ремонтных работ в авторизованном автосервисе – это повод для подачи иска. Сначала рекомендуется написать в РСА, дождаться ответа оттуда. Вполне возможно, что сотрудники союза смогут без судебных инстанций решить все вопросы.

Некоторые ситуации позволяют страховщикам отказывать в компенсации или ремонте:

- серьезное нарушение ПДД водителем, вследствие чего и возникло разрушение лобового стекла, которое требуется поменять по страховке;

- сдача неполного пакета документации, установленного в соглашении;

- проведение самостоятельного ремонта авто;

- нанесение ущерба машине при управлении в состоянии алкогольного, наркотического опьянения.

Если страховщик отказался производить замену лобового стекла, то от организации необходимо получить письменный мотивированный отказ. Если формулировка и надуманная, то перед составлением искового заявления необходимо получить бумагу от страховой фирмы.

Порядок действий следующий:

- Направить в страховую заказное письмо с описью вложения, с указанием даты отправки.

- Прийти в представительство лично и потребовать выдать бумагу, где была бы написана причина отказа, поставлены печать и дата.

Практика показывает, что поменять лобовое стекло сотрудники страховой не откажут, если элемент имеет серьезные дефекты, мешающие управлению автомобилем. Замена производится на оригинальное стекло от проверенного производителя (если соглашение не предусматривает иное).

Страховой Дом ВСК — отзывы о компании

Добрый день, Алена.

Полис автострахования «Каско Классика» № 1486DV1004169 включает сервисную программу «Стандарт». Сервисная программа «Стандарт» предоставляется бесплатно каждому клиенту, оформившему полис Каско в Страховом доме ВСК, вне зависимости от типа страхового продукта. Данная программа предусматривает услугу — заявление о событии без визита в офис ВСК. То есть Вы можете заказать услугу «Отложенный выезд Аваркома» — выезд аварийного комиссара на место страхового события или иное место, согласованное со Страхователем в течение 24 часов, но не ранее следующего дня с момента заявления о страховом событии в Контакт-центр СОАО «ВСК». В рамках программы «Стандарт» данная услуга предоставляется только в случае ДТП, при наличии справки формы 154. Информация о сервисных программах находится в открытом доступе и размещена на сайте компании: http://www.vsk.ru/individuals/auto/utilities/

Поскольку Вы намерены заявить иной риск, чем ДТП, оформление заявления на возмещение и осмотр ТС будет проводиться в рамках офиса урегулирования. Либо, в случае Вашего согласия на замену стекла в одном из специализированных центров установки автостекол нашего партнера AG Experts, Вам будет предложено оформить заявление на месте, минуя офис страховой компании.

С уважением,

Руководитель отдела контроля качества СОАО «ВСК»

Новикова Елена