Содержание

- Деньги в рассрочку без процентов: в каком банке выдают?

- Разница между кредитом и рассрочкой

- Где взять деньги в рассрочку без процентов

- Кредитные карты с льготным периодом

- Карты рассрочки

- Микрофинансовые организации

- Рассрочка на товары в магазине

- Деньги под залог

- Что такое рассрочка от банка

- Преимущества и недостатки рассрочки от банка

- Как и где оформить рассрочку от банка

- Какие банки дают рассрочку

- А как работает карта рассрочки от банка

- Какой банк дает карту рассрочки

- Какие банки дают рассрочку на автомобиль

- Деньги в рассрочку в Москве

- Все деньги в рассрочку — 17 шт.

- Особенности денег в рассрочку

- Требования к заемщику

- Как взять деньги в рассрочку

- Условия погашения

- Деньги в рассрочку без процентов в Сбербанке России

- Рассрочка в банке – на что распространяется?

- Деньги в рассрочку – почему Сбербанк?

- Выдача кредитной карты

- Немного информации о льготном периоде кредитной карты

- Самые выгодные для потребителя кредиты Сбербанка

- Преимущество держателей зарплатных карт

- Разновидности кредитов с низким процентом

- Как отсрочить платеж по кредиту в Сбербанке

- Кто может рассчитывать на отсрочку платежа

- Что сделать, чтобы отсрочить платеж по кредиту в Сбербанке

- Деньги в рассрочку без процентов в Сбербанке

- На какие виды товаров возможна рассрочка?

- Какой банк дает деньги без процентов

- Несколько подробнее о льготном периоде на кредитных картах Сбербанка

- Какие кредиты наиболее выгодны

- Получаешь зарплату в Сбербанке, имеешь преимущества

- 1. Выберите товар, участвующий в акции «Рассрочка»

- 3. Оформите заказ

- 4. Подтвердите оформление кредита

- 5. Подпишите кредитный договор

- 6. Получите заказ

- Рассрочка: как это работает

Деньги в рассрочку без процентов: в каком банке выдают?

Часто людям необходимы деньги в рассрочку, а именно – без процентов. Ведь начисленные банковским учреждением % по кредитной программе способны превышать тело займа. Где можно получить заемные средства в рассрочку? Чем она отличается от кредитования?

Разница между кредитом и рассрочкой

На основании кредитного договора заемщику предоставляется денежный займ, на определенных условиях, с установленным порядком возврата заема, начисленными процентами за использование денежных средств. Этот финансовый инструмент называется кредитом. Взять деньги в рассрочку – тот же займ, но с другими, отличными от кредитной программы, условиями:

- Возвращается заем частями;

- Не предусмотрено начисление % за использованием денег.

Банковские учреждения не выдают клиентам денежные средства в рассрочку без процентов, но в их линейке кредитных продуктов имеется одно исключение – выпуск кредитных карт с льготным периодом, во время которого % не начисляются. Главное для заемщика – это своевременно погасить свой долг, до завершения льготного отрезка, тогда он не будет оплачивать проценты за использование кредита. Банковские организации не выдают своим клиентам кредиты без % наличными.

Где взять деньги в рассрочку без процентов

Варианты получения заемных денег без %:

- Банковские кредитные карты;

- У микрофинансовых организаций;

- Под залог;

- У родственников, друзей, коллег – т.е. у физических лиц;

- Рассрочка в торговых точках на товары.

Кредитные карты с льготным периодом

Альтернативный вариант рассрочки – это кредитки. Заемщик может совершать покупки, используя карту, в процессе льготного периода. В этой ситуации клиент не будет платить % за использование заемных средств, возможно начисление разных бонусов от банковского учреждения – кэшбэк и тд. Пользоваться данной рассрочкой можно неограниченное число раз. Своевременная оплата, правильное использование кредитки – все это будет способствовать получению клиентом бонусных баллов – ими можно расплачиваться за авиаперелеты, посещения кафе. Например, кредитки банка Тинькофф, Альфа-Банка и других банковских учреждений. Льготный отрезок (грейс период) может быть равен 60-120 суток, в зависимости от кредитной программы.

Единственный недостаток – обычно снятие наличных с карты возможно только с комиссией, хотя у некоторых кредиток отсутствует комиссия за выдачу денег. Размер кредитного лимита также у каждого банка разный – до 1 млн. руб. Лимит устанавливает банковская организации для каждого клиента индивидуально, изучив его кредитную историю, платежеспособность и другие важные для кредитования показатели. Размер денежного лимита по кредитке может изменяться – увеличиваться или уменьшатся в силу определенных причин.

Карты рассрочки

Взять деньги в долг без оплаты процентов можно при помощи кредиток, обладающих льготный отрезком, достигающим 50-100 дней или более. Каждый банк определяет для своей кредитной карты данный грейс период, у кого-то он составляет 50-60 дней, а в некоторых банковских учреждениях – 100-120 дней.

Во время льготного периода заемщик может тратить заемные средства, не опасаясь за начисление % за использование займа. Если клиент вернет свой долг по кредитке до завершения грейс периода, то данная кредитная программа окажется без %. Банковские учреждения могут выставить разные дополнительные условия, ограничения, правила по использованию кредиток. Самыми лояльными финансовыми организациями в данном случае считаются:

- Тинькофф;

- Ренессанс Кредит;

- Хоум Кредит;

- ОТП банк;

- Совкомбанк.

После льготного отрезка % ставка по кредитке вырастет в разы – от 25% и выше. В последнее время кредитные карты пользуются большой популярность у населения – выдача кредиток достаточно проста, не занимает много времени, не требуется сбор большого пакета документов, часто для получения кредитной карты необходим только паспорт гражданина РФ, наличие постоянной прописки в России, возраст от 18-21 лет. Не всегда требуется подтверждение дохода клиента (справки 2 НДФЛ / согласно форме банка). Кредитные лимиты также высоки – до 1 млн. руб.

Микрофинансовые организации

Рассрочка денег возможно и в другом варианте – у МФО. Сегодня в РФ действует много разнообразных микрофинансовых компаний, предлагающих потенциальным клиентам выгодные для них условия займа. Данные МФО, как правило, не проверяют кредитную репутацию заемщика, % одобрения заема у них высокий. Для получения заемных средств требуются только паспортные данные. Получить займ могут граждане РФ, достигшие 18 лет. Возможно оформление онлайн-заявки на выдачу займа на официальной интернет-странице микрофинансовой организации. Это очень удобно для клиента – ему не надо посещать офис МФО, стоять в очереди и тд. Заемщик заполняет анкету на сайте микрофинансовой компании, отправляет ее на рассмотрение, через несколько минут сотрудник МФО сообщает ему о решение – одобрение или отказ в получении займа. Если заем одобрен – то в течение этого же дня заемщику перечисляются денежные средства на карту.

У большинства МФО имеются большие % ставки по займам, но часто для привлечения клиентов многие компании устраивают акции – выдача первых займов без %. По сути это и является беспроцентной рассрочкой. Размер лимита может быть разный – от 1 тыс. руб. до 30 тыс. руб. Временной период предоставления заемных средств также в каждой МФО различен – 1-30 суток.

Рассрочка на товары в магазине

Большие сетевые торговые точки иногда хитрят – они предлагают людям покупки в рассрочку. Для выполнения данной программы обычно привлекаются кредитные программы банковских учреждений, без переплаты. Специально понижается стоимость товара, кредит оформляется на меньший денежный размер. В этой ситуации оплата товара совместно с переплатой по кредиту будет равна изначальной цене товара.

Если клиент оформит потребительскую программу кредитования по договору с досрочным погашением — можно, оплатив заем заранее, сэкономить на оплате за товар.

Покупки в рассрочку предлагаются в крупных сетевых магазинах, таким образом работает программа привлечения как можно большего числа покупателей в данные торговые точки.

В некоторых ситуациях при оформлении в магазине кредита на товар после определения графика платежей можно заметить, что переплата все-таки имеется – скидка на товар не перекрывает вознаграждение банковского учреждения. Также кредитор может повысить ставку для определенного заемщика, если его платежеспособность не внушает ему доверия. Поэтому так важно до оформления кредитного договора узнать у банковского сотрудника все нюансы предоставления займа.

Деньги под залог

Еще один вариант рассрочки – получение заема на определенных условиях, а именно – с залоговым обеспечением кредита. Заемщик оставляет кредитору имущество, ценные бумаги в залог. Обычно этот тип рассрочки практикуют автоломбарды, выдающие своим клиентам заемные средства без %, под залог авто. Оформление рассрочки составляет до 40% от цены машины. Если клиент не возвращает своевременно деньги, то автоломбард может реализовать его автомобиль, т.е получить большую денежную сумму. Условия сделки предусматривают определенную оплату за оформление, предоставление займа (1-2 тыс. руб.)

У физических лиц

Популярный способ получения заемных средств в рассрочку без %. Для получения денег надо заключить сделку с другом, коллегой, родственником, согласным предоставить займ. В этой ситуации заемщику не нужно ждать одобрения кредита, не требуются какие-то документы, подтверждающие его доход. Оформляется расписка / договор займа, где устанавливается срок возврата заемных средств. Заемщик получает деньги без %, переплат, ограничений, графика оплаты. Это наиболее доступный, простой вариант получения займа. Многие друзья, родственники часто предоставляют заемщикам денежные средства на устных договоренностях, в рассрочку.

Многие люди часто путают понятия кредит и рассрочка. Банковские организации предлагают рассрочку, которая при более подробном изучении условий договора на самом деле оказывается обычным кредитом. В чем различие между данными понятиями? Какие банки дают рассрочку? Как найти предложение с максимально выгодными условиями? Ответы на все эти вопросы далее в нашей статье.

Что такое рассрочка от банка

Рассрочка оформляется при покупке товаров в различных точках продаж с заключением соответствующего договора между продавцом и покупателем. Сумма по такому договору соответствует цене покупки. Договор обычно заключается на период от трех до 12 месяцев. Процентная ставка, как правило, отсутствует, либо она существенно ниже по сравнению с банковским кредитом.

Такая схема взаимовыгодна для продавца и покупателя. Первому это дает возможность повысить уровень продаж, второму – приобрести нужный ему товар, не имея в данный момент необходимых денежных средств.

Если интересует, какие банки дают рассрочку, то ответ будет неоднозначный. На самом деле именно настоящая рассрочка практически не применяется. Все предложения банковских организаций, по сути, являются разновидностями кредита. Давать средства в заём является для банка рисковой операцией, соответственно, беспроцентными такие сделки не бывают. И переплата достаточно существенная – может доходить до 70 % в год.

Иногда большие сети магазинов предлагают своим клиентам условия рассрочки, согласно которым они, а не покупатель, выплачивают проценты банку. Для покупателя в таком случае отсутствует переплата, а договор заключается на сумму стоимости товара. Вся сумма единовременно поступает от банковской организации на счет продавца. Покупатель вносит платежи в течение указанного в договоре периода, частями погашая сумму долга.

В случае привлечения банковской организации зачастую требуется внести первоначальный платеж, величина которого составляет 10–30 % от стоимости товара. Чтобы заключить сделку, обычно не нужно много документов. Достаточно паспорта и одного из следующих документов (по решению заемщика): СНИЛС, загранпаспорт, ИНН, водительское удостоверение и т. п. Принятие решения по заявке занимает до 30 минут. Вероятность положительного исхода примерно 90 %.

Продавец или банк дает рассрочку при покупке различных товаров: автомобили, компьютерная техника, электроника, бытовая техника, товары для ремонта, ювелирные и меховые изделия и другие товары, пользующиеся высоким спросом у населения.

Преимущества и недостатки рассрочки от банка

Чтобы у вас было понимание, на что вы соглашаетесь, прежде чем выяснить, какие банки дают рассрочку, вкратце разберем основные моменты данной схемы, ее плюсы и минусы.

Для начала рассмотрим преимущества, главным из которых является отсутствие любых переплат. Рассрочку дают без процентов или других способов повышения цены товара. Тем не менее стоит тщательно изучить предлагаемый договор на предмет наличия каких-либо страховых взносов или комиссионных выплат за обслуживание.

Еще один плюс – приобретать товары по такой схеме быстро и просто. Вам потребуется только паспорт и второй документ, удостоверяющий личность, например СНИЛС или ИНН. То есть вам не придется тратить время на посещение разных учреждений, чтобы собрать внушительный пакет документов.

Конечно, в любой, даже самой выгодной, процедуре есть недостатки, которые также нужно иметь в виду. Один из главных минусов рассрочки – необходимость первоначального взноса. Чтобы продавец был уверен, что вы выплатите нужную сумму, на момент покупки у вас должны быть хотя бы какие-то средства.

Срок возврата долга – еще одна негативная сторона подобных сделок. Он обычно значительно меньше, чем при обычном кредитовании. Потому, приобретая товар в долг, всегда учитывайте, что возвращать деньги придется в сжатые сроки.

Читайте также: «Карта рассрочки: как оформить, пользоваться и не нарваться на штрафные пени»

И еще один немаловажный момент – размытые и неоднозначные формулировки пунктов договора. Там могут быть прописаны необязательные выплаты, о которых вам обычно не рассказывают. И отказаться от них после подписания договора вы уже не сможете. Сотрудники магазинов часто пользуются подобными уловками, чтобы обойти конкурентов и получить более высокие премии.

Как и где оформить рассрочку от банка

Рассрочку дают исключительно по договору между покупателем и продавцом. Поэтому оформить ее можно только в торговой точке или на предприятии, которое производит товар или оказывает услугу. При этом магазин либо заключает с покупателем договор купли-продажи, либо получает от него расписку, в которой указываются паспортные данные. Это необходимо, чтобы продавец в случае невыплаты покупателем долга мог обратиться в судебные органы и возместить свои убытки в судебном порядке.

По сравнению с кредитом рассрочку дают охотнее, достаточно вызывать доверие у продавца. Предоставлять в магазин документы, подтверждающие уровень доходов, как правило, не нужно, разве что при приобретении дорогостоящих товаров. При оформлении кредита банковские организации требуют от клиента соответствия определенным характеристикам, таким как возраст, стаж работы, наличие гражданства, подтвержденный уровень дохода и т. п. Для людей, которые не соответствуют строгим требованиям банков, рассрочка является отличной альтернативой.

Какие банки дают рассрочку

Непосредственно в магазинах оформлять займы соглашаются не многие банковские организации. Причиной этого являются, во-первых, организационные моменты, во-вторых, значительные риски для кредитора. Тем не менее некоторые банки успешно предоставляют такие услуги, причем как в обычных торговых точках, так и в онлайн-магазинах. Рассмотрим подробно, какие банки дают рассрочку и на каких условиях:

- «Тинькофф Банк»

Банк работает с физическими лицами и корпоративными клиентами. Несмотря на отсутствие своих отделений, предоставляет услуги кредитования по всей территории РФ. Выдача займа и весь процесс обслуживание происходят удаленно с использованием специализированного онлайн-сервиса.

Банк работает с физическими лицами и корпоративными клиентами. Несмотря на отсутствие своих отделений, предоставляет услуги кредитования по всей территории РФ. Выдача займа и весь процесс обслуживание происходят удаленно с использованием специализированного онлайн-сервиса.

- Сумма кредита: от 3 до 200 тысяч рублей.

- Процентная ставка: от 16 % в год.

- Первоначальный взнос: нет.

- Требования и документы: возраст 18–70 лет, заемщик должен быть гражданином РФ, для получения кредита необходим паспорт.

- Скорость оформления кредита: от 3 минут.

- «Хоум Кредит» (Home Credit Bank)

«Хоум Кредит» находится на лидирующих позициях в области предоставления кредитов. Высокое доверие клиентов банк заслужил, помимо прочего, отсутствием принудительного страхования кредита.

«Хоум Кредит» находится на лидирующих позициях в области предоставления кредитов. Высокое доверие клиентов банк заслужил, помимо прочего, отсутствием принудительного страхования кредита.

- Сумма кредита: от 10 до 999 тысяч рублей.

- Процентная ставка: от 12,5 % в год.

- Первоначальный взнос: нет.

- Требования и документы: возраст 22–70 лет, заемщик должен быть гражданином РФ, для получения кредита необходим паспорт, СНИЛС или учетная запись на портале Госуслуг.

- Скорость оформления кредита: от 10 минут.

- ОТП Банк

ОТП – крупный европейский банк, в области предоставления кредитов также находится на лидирующих позициях. Сотрудничает со многими большими и средними торговыми точками по всей территории России. Обратившись в ОТП, вы больше не будете задаваться вопросом, какие банки дают рассрочку на телефон, компьютер, телевизор и т. п. Среди предлагаемых услуг – множество кредитных программ с различными условиями и персональным обслуживанием.

ОТП – крупный европейский банк, в области предоставления кредитов также находится на лидирующих позициях. Сотрудничает со многими большими и средними торговыми точками по всей территории России. Обратившись в ОТП, вы больше не будете задаваться вопросом, какие банки дают рассрочку на телефон, компьютер, телевизор и т. п. Среди предлагаемых услуг – множество кредитных программ с различными условиями и персональным обслуживанием.

Читайте также: «Банк уменьшил лимит кредитной карты: что это может значить»

- Сумма кредита: от 2 до 500 тысяч рублей.

- Процентная ставка: определяется в индивидуальном порядке.

- Первоначальный взнос: от 0 до 99 % от суммы займа.

- Требования и документы: возраст 21–69 лет, заемщик должен быть гражданином РФ, для получения кредита необходим паспорт.

- Скорость оформления кредита: от 10 минут.

- Банк «Русский Стандарт»

Банк «Русский Стандарт» в числе первых внедрил услугу оформления кредитов непосредственно в магазинах. Данной возможностью могут воспользоваться любые торговые предприятия, являющиеся клиентами данной банковской организации. Кроме того, разнообразные кредитные программы доступны и для интернет-магазинов.

Банк «Русский Стандарт» в числе первых внедрил услугу оформления кредитов непосредственно в магазинах. Данной возможностью могут воспользоваться любые торговые предприятия, являющиеся клиентами данной банковской организации. Кроме того, разнообразные кредитные программы доступны и для интернет-магазинов.

- Сумма кредита: от 1 до 300 тысяч рублей.

- Процентная ставка: от 15 % в год.

- Первоначальный взнос: нет.

- Требования и документы: возраст 23–70 лет, заемщик должен быть гражданином РФ, для получения кредита необходим паспорт.

- Скорость оформления кредита: от 2 минут.

- «Почта Банк»

«Почта Банк» входит в банковскую группу ВТБ. Уделяет большое внимание обслуживанию физических лиц и малого предпринимательства. «Почта Банк» предлагает несколько вариантов кредитных программ для торговых предприятий различных сфер, включая интернет-магазины. Требования к клиентам (как к продавцу, так и к покупателю) не отличаются большой строгостью. На вопрос, какие банки дают рассрочку с 18 лет, один из вариантов ответа – «Почта Банк».

«Почта Банк» входит в банковскую группу ВТБ. Уделяет большое внимание обслуживанию физических лиц и малого предпринимательства. «Почта Банк» предлагает несколько вариантов кредитных программ для торговых предприятий различных сфер, включая интернет-магазины. Требования к клиентам (как к продавцу, так и к покупателю) не отличаются большой строгостью. На вопрос, какие банки дают рассрочку с 18 лет, один из вариантов ответа – «Почта Банк».

- Сумма кредита: от 3 до 300 тысяч рублей.

- Процентная ставка: от 12,9 % в год.

- Первоначальный взнос: от 0 до 90 % от суммы займа.

- Требования и документы: возраст от 18 лет, заемщик должен быть гражданином РФ, для получения кредита необходимы паспорт, СНИЛС.

- Скорость оформления кредита: от 30 минут.

А как работает карта рассрочки от банка

Карта рассрочки – это банковская карта, которая дает возможность оплачивать товары и услуги средствами банковской организации, а не личными. Как правило, выпуск таких карт банки осуществляют совместно с партнерскими организациями (сетевыми магазинами электроники и бытовой техники, супермаркетами и т. п.).

Проценты по таким картам не начисляются, собственник обязан вернуть лишь стоимость приобретенных товаров или услуг. Вычислить величину ежемесячного платежа просто: общая сумма делится на количество месяцев льготного периода. При несвоевременном внесении платежей расчет немного усложняется за счет пеней и процентов, которые начисляет банк за нарушение сроков. Период, на который дают рассрочку, составляет от 1 до 12 месяцев и устанавливается в индивидуальном порядке для конкретного клиента.

Интересно не только, какие банки дают карты рассрочки, но и зачем они это делают, ведь такие карты беспроцентные. На самом деле банк получает прибыль, но не за счет клиента, а от партнерских соглашений с торговыми сетями. По ним банковская организация выпускает совместно с компанией-партнером карты с льготным периодом. И с каждой оплаты при помощи такой карты партнер отчисляет банку проценты. Для торговой сети такое сотрудничество выгодно тем, что за счет партнерского соглашения усиливается поток клиентов и, соответственно, растут продажи.

Карта рассрочки схожа с кредитной, но у них есть некоторые различия:

- Кредитной картой вы можете оплачивать любые покупки, карта рассрочки действует исключительно в магазинах, которые заключили партнерское соглашение с банком.

- С кредитной карты вы, уплатив комиссию, можете получить наличные, а карта рассрочки не предусматривает снятие наличных средств со счета.

- Банки не взимают плату за обслуживание карты рассрочки. Ежегодная стоимость обслуживания кредитных карт составляет приблизительно 1000 рублей для обычных и до 15 тысяч рублей для премиальных карт. Не очень приятной неожиданностью для клиента может стать списание этой суммы практически сразу после активации карты.

Какой банк дает карту рассрочки

Рассмотрим, какие банки дают карты рассрочки и какие условия обслуживания они предлагают.

1. «Халва» от «Совкомбанка»

Выпускаемая «Совкомбанком» карта «Халва» – это современное решение, в котором объединены многие возможности и достоинства кредитных карт. Наиболее весомым преимуществом можно считать небольшие проценты и полуторагодовой льготный период, когда пользование заемными средствами является бесплатным.

Прежде чем оформлять карту «Халва», внимательно оцените все плюсы и минусы, изучите тарифы, требования к клиенту, условия обслуживания и другие важные моменты. Чтобы помочь вам принять решение, ниже приведем максимально детальную информацию о карте «Халва» от «Совкомбанка».

Читайте также: «Кредитная карта со снятием без процентов: условия и обзор предложений»

Основные преимущества, которые дает карта:

- Кэшбэк до 6 %.

- Оплачивая больше покупок с помощью карты, вы сможете вернуть больше денег обратно.

- Подключить и использовать карту можно бесплатно.

- 6 % кэшбэка можно получить при оплате покупок личными средствами в партнерских магазинах банка с помощью телефона (через Apple Pay, Google Pay или Samsung Pay).

- При оплате с помощью карты покупок в партнерских компаниях либо в сети Интернет кэшбэк составит 2 %.

- При оплате покупок не у партнеров банка кэшбэк 1 %.

- Возврат средств на карту осуществляется в виде баллов. При этом 1 балл равен 1 рублю.

- Для начисления баллов необходимо за месяц провести не менее пяти операций в любых торговых точках суммарно не менее чем на 10 тысяч рублей.

- Сумма баллов за один расчетный период не может превышать 5000.

- Баллами можно полностью или частично оплатить покупки в партнерских компаниях банка.

Лидирующую позицию среди подобных предложений карта «Халва» от «Совкомбанка» получила за счет привлечения большого количества партнеров (более 155 тысяч). Данная карта подойдет для любителей активного шопинга, следящих за своими расходами.

Тарифы и условия обслуживания:

| Платежная система | MasterCard |

| Тип карты | World |

| Срок, на который банк дает карту | 10 лет |

| Максимальный лимит | 350 тысяч рублей |

| Минимальный лимит | 0,1 рубля |

| Процентная ставка | 0 % во время льготного периода; 10 % по окончании льготного периода |

| Стоимость обслуживания | Бесплатно |

| Льготный период | До 18 месяцев |

| Комиссия за снятие наличных | 2,9 % + 290 рублей с кредитного лимита.

Банк дает рассрочку на срок до двух месяцев на снятие или перевод наличных средств. За снятие собственных средств комиссия не начисляется. |

| Кэшбэк | До 6 %, до 5000 рублей в месяц |

2. «Совесть» от «КИВИ Банка»

«Совесть» – первая карта рассрочки в РФ – предлагает наиболее выгодные условия оплаты покупок. Партнерами «КИВИ Банка» являются более 50 000 магазинов, в которых можно приобрести любые товары без процентов и переплат. К примеру, приобретая в магазине «Эльдорадо» ноутбук за 30 тысяч рублей в кредит на полгода, вам необходимо будет выплачивать по 5000 рублей в месяц.

Карта «Совесть» отличается уникальными характеристиками: выпускается и обслуживается бесплатно, рассрочку дают на период до одного года полностью без процентов, действует бесплатная система информирования.

Основные достоинства карты:

- Оплата товаров в 50 тысячах компаний-партнеров на сумму до 300 тысяч рублей.

- Бесплатное оформление и обслуживание карты.

- Дает возможность снимать наличные средства в любых банкоматах по всему миру и возвращать их в рассрочку.

- Отсутствие процентов и переплат.

- Бесплатное использование личного кабинета и информирование по SMS.

Тарифы и условия обслуживания:

| Платежная система | Visa |

| Тип карты | Instant |

| Срок, на который банк дает карту | 5 лет |

| Максимальный лимит | 300 тысяч рублей |

| Минимальный лимит | 5 тысяч рублей |

| Процентная ставка | 0 %; 10 % при несвоевременной уплате |

| Стоимость обслуживания | Бесплатно |

| Льготный период | До 1 года |

| Комиссия за снятие наличных | 599 рублей за операцию, далее рассрочка на 3 месяца. |

| Кэшбэк | Нет |

Сравним эти условия с предыдущим вариантом и посмотрим, какие банки дают карты рассрочки, помимо вышеуказанных.

3. Карта рассрочки «Свобода» от «Хоум Кредит»

Карта «Свобода» от «Хоум Кредит» – современный кредитный продукт. Услуга «Делим на 3» позволяет приобретать товары в любых торговых точках с трехмесячным льготным периодом. Увеличить срок беспроцентного пользования картой можно, приобретая товары в компаниях, с которыми у банка заключено партнерское соглашение. Рассрочка от «Хоум Кредит» доступна везде, поэтому дает вам возможность расплатиться картой в любых торговых точках: мебельных магазинах, магазинах электроники и бытовой техники, продуктовых супермаркетах и множестве других.

Лимит кредитных средств по карте «Свобода» устанавливается в пределах 10–300 тысяч рублей. Таким образом, максимальная стоимость покупки, которую вы можете оплатить данной картой, ограничена 300 тысячами рублей. При этом снять наличные средства вы не можете.

За несоблюдение сроков внесения платежей банком «Хоум Кредит» предусмотрены штрафные санкции. При неуплате в установленный срок очередного взноса штраф составит 590 рублей. Кроме того, на все совершенные/несовершенные платежи будут начислены годовые от 17,9 %. Действие данных санкций продлится до полного возврата всей суммы. Для напоминания о необходимости внесения платежа «Хоум Кредит» рассылает бесплатные SMS-уведомления.

Приобретать товары в рассрочку на три месяца в любой торговой точке, не имеющей партнерского соглашения с банком, можно, подключив услугу «Делим на 3». Сделать это может любой владелец карты, позвонив по телефону 8-495-785-82-22.

Данная услуга бесплатна первые 2 месяца после активации. После чего при осуществлении в течение месяца хотя бы одной покупки в торговых точках, не являющихся партнерами банка, ежемесячный платеж за пользование услугой составит 499 рублей.

«Хоум Кредит» также предлагает расширенную платную программу «Свобода+». Ежемесячная плата за пользование услугой – 0,99 % от величины долга, но в пределах 99–499 рублей.

Дополнительные возможности, которые дает данная программа:

- Возможность пропустить платеж. Один платеж за полгода можно пропустить без каких-либо штрафных санкций.

- 6+. Продление периода рассрочки на 6 месяцев по любой покупке за 6 % ее стоимости.

- 10+. Условия такие же, как в предыдущем пункте, но срок продлевается на 10 месяцев и обойдется это в 10 % от суммы покупки.

- Отказ от возврата средств. Возврат долга может быть прекращен при наступлении одного из следующих событий: смерть заемщика, госпитализация на срок более полугода, установление группы инвалидности, потеря жилья по причине стихийного бедствия или пожара.

- Воспользоваться всеми возможностями карты можно только в случае своевременного внесения платежей за последние полгода.

Список компаний-партнеров банка «Хоум Кредит», где клиенты могут приобретать товары без процентов, размещен на официальном сайте финансовой организации. Сроки устанавливаются индивидуально каждым партнером.

Тарифы и условия обслуживания:

| Платежная система | Visa |

| Тип карты | Instant |

| Срок, на который банк дает карту | 5 лет |

| Максимальный лимит | 300 тысяч рублей |

| Минимальный лимит | 10 тысяч рублей |

| Процентная ставка | 0 %; 17,9 – 34,9 % при просрочке платежей |

| Стоимость обслуживания | Бесплатно. Обслуживание по программе «Свобода» – 0,99 % от суммы задолженности, от 99 до 499 рублей в месяц |

| Льготный период | До 1 года по операциям рассрочки. До 3 месяцев по другим операциям. |

| Комиссия за снятие наличных | Снятие кредитных средств невозможно. Снятие собственных средств бесплатно. |

| Кэшбэк | Нет |

Какие банки дают рассрочку на автомобиль

Прежде чем разбирать, какие банки дают рассрочку на автомобиль, нужно ознакомиться с выгодой для разных сторон процесса:

- Автомобильному салону это дает возможность привлечь новых покупателей. Продавец может сознательно завысить цену автомобиля, чтобы в дальнейшем предложить скидки клиентам. Это позволяет заинтересовать потенциальных покупателей, ведь они не знают, что это просто маркетинговый прием.

- Для банка выгода заключается в получении нового клиента, а также продвижении своих услуг за счет рекламы. Банковские организации никогда не работают в убыток, они дают рассрочку на условиях получения прибыли за счет отчислений автосалона с каждой сделки.

- Для покупателя появляется возможность приобрести авто без переплат.

Несмотря на неоспоримые преимущества, подписывая договор, нужно учитывать некоторые важные моменты.

Дает рассрочку либо непосредственно автосалон, либо банковская организация. Первый вариант предполагает значительно меньший период возврата средств. Кроме того, салоны обычно предлагают на таких условиях приобрести не самые популярные модели автомобилей и не дают клиенту большой возможности выбирать.

Плюсом рассрочки в автосалоне является более быстрое оформление документов без привлечения посредников в виде банковских организаций. Но все же такой вариант достаточно рискованный для салона, поэтому на практике встречается нечасто.

В большинстве случаев приобретение автомобиля в рассрочку осуществляется по специальной программе банка, который сотрудничает с салоном.

Такой вариант дает клиенту гарантию отсутствия переплат и устанавливает более продолжительный период возврата средств, но также ограничивает покупателя в выборе автомобилей и обязывает приобретать страховой полис каско.

Чтобы обезопасить себя от потерь в случае невозврата заемщиком средств и обеспечить доходность такого рода сделок, банковская организация требует уплаты клиентом не менее 30 % стоимости автомобиля в качестве первоначального взноса.

На сегодня несколько банковских организаций дают возможность получить рассрочку на автомобиль. Обычно салон заключает партнерское соглашение с одним из банков, поэтому клиент не может самостоятельно выбирать кредитора.

Рассмотрим, какой банк дает рассрочку на автомобиль и на каких условиях:

| Наименование банка | Автомобили | Срок кредитования (в месяцах) | Первоначальный взнос |

| ООО «Банк ПСА Финанс Рус» | Peugeot, Citroen | 36 | от 30 % до 70 % |

| АО «РН Банк» | Renault Megane, Koleos, Duster, Logan, Fluence, Master | 36 | от 30 % |

| «Открытие» | Volkswagen | 12 | от 30 % до 50 % |

| «Русфинансбанк» | Lifan | 12 | 50 % и более |

Помимо вышеуказанных банков, такие услуги оказывают:

- «Авангард»;

- «Росевробанк»;

- «Собинбанк»;

- «МДМ-Банк»;

- «Импэксбанк».

Принцип, по которому дают рассрочку на автомобиль, следующий:

- Клиент выбирает один из доступных автомобилей.

- Транспортное средство передается клиенту.

- Автомобильный салон получает первоначальный взнос от клиента.

- Салон продает право требования долга банковской организации, но не за полную стоимость автомобиля – банк забирает часть от этой суммы в виде платы за его услуги.

- Клиент возвращает банковской организации сумму долга (полная стоимость авто минус первоначальный взнос) без каких-либо переплат.

Процесс оформления и заключения договора в салоне происходит без привлечения представителей банковской организации.

Ставки по кредитам в банках обычно составляют от 5 % до 15 %. Но на клиентов автосалона это не распространяется, они оплачивают только стоимость авто.

Для определения ежемесячного платежа общая стоимость авто делится на 12, 24 или 36 (количество месяцев кредитного периода).

Читайте также: «Как заработать на кредитной карте абсолютно законным образом»

При покупке автомобиля очень важно обращать внимание на обременения. Банк или салон, когда дает рассрочку, могут не передавать права собственности на автомобиль. Единственный плюс такого варианта заключается в том, что он дает возможность не платить транспортный налог.

Опасность пребывания автомобиля в собственности салона заключается в том, что в случае ареста имущества компании вследствие судебных процессов он будет конфискован. При этом доказать факт приобретения покупателю будет очень сложно.

Оптимальным вариантом является ситуация, когда право собственности оформляется на покупателя, но накладываются определенные обременения. То есть клиент может свободно пользоваться автомобилем, но не может им распоряжаться без получения разрешения от банковской организации или салона.

Требования к потенциальным клиентам банки и автомобильные салоны предъявляют приблизительно одинаковые:

- возраст от 21 года;

- не мене года стажа работы и официальное трудоустройство не менее трех месяцев на последнем рабочем месте;

- гражданство РФ, наличие регистрации в регионе, где расположен банк;

- хорошая кредитная история.

Чтобы оформить договор, необходимо выяснить, какие банки дают рассрочку, и предоставить необходимые кредитору документы, в число которых обязательно входят копия трудовой книжки и документ, подтверждающий уровень дохода.

Некоторые салоны могут давать рассрочку по упрощенной схеме – клиенту потребуется предъявить только паспорт и водительское удостоверение. Однако такие условия возможны лишь при первоначальном взносе не менее 60 % от общей суммы.

Вариантов приобрести авто в рассрочку несколько:

- в автосалоне;

- через банк;

- в частной компании;

- у физического лица.

Два первых варианта мы рассмотрели ранее. Теперь разберем плюсы и минусы покупки авто в частных компаниях или у физических лиц:

- Первое, что нужно иметь в виду, приобретая авто у частной компании, – более высокая цена. Зачастую, помимо продаж, такие компании еще могут давать авто на прокат. В продаже находятся не только новые автомобили, но и бывшие в эксплуатации. Поэтому под видом новой машины вполне может продаваться подержанная. За счет этого частные компании считаются ненадежными и имеют соответствующую репутацию. Еще одним существенным недостатком является передача права собственности на автомобиль только после полного погашения задолженности. Дают рассрочку обычно на 3–12 месяцев. Из плюсов можно отметить разве что широкий выбор и возможность взять автомобиль в аренду для тестирования перед покупкой.

- Приобретение автомобиля в рассрочку у физического лица обычно происходит без оформления каких-либо документов. Обычно подобные сделки заключаются с родственниками или друзьями, которые не против получения оплаты не сразу. К плюсам такого варианта можно отнести отсутствие процентов и штрафных санкций при несоблюдении сроков. Однако в случае несвоевременного возврата средств вы рискуете испортить отношения с близким человеком.

Приобретать авто в рассрочку у незнакомого человека достаточно опасно. Часто за такими предложениями скрываются мошенники, которые продают угнанные автомобили или пытаются получить с вас прибыль обманным путем.

К примеру, в процессе согласования условий появляется требование выплатить половину суммы в качестве первоначального взноса. После получения денег автомобиль передается во временное пользование (в таком случае неизбежны проблемы с ГИБДД) или продавец вовсе пропадет.

Чтобы избежать проблем при покупке автомобиля не в салоне, вам обязательно нужно подписать с продавцом договор и оформить документы, удостоверяющие право пользования автомобилем. Кроме того, необходимо иметь в наличии документы, подтверждающие оплату.

В договоре рассрочки в обязательном порядке должны быть прописаны следующие условия:

- общая сумма, величина ежемесячной платы, способ и сроки внесения платежей;

- действия сторон в случае угона авто или ДТП – для этих целей желательно оформить страховой полис каско;

- ответственность в случае неуплаты долга.

Чтобы максимально обезопасить себя от неприятных итогов, лучше выясните, какие банки дают рассрочку на автомобиль, и обратитесь в один из них.

Среди экспертов бытует мнение, что получить рассрочку на автомобиль невозможно. Несмотря на существование соответствующих программ, беспроцентное кредитование для банковских организаций невыгодно.

Помимо процента от автомобильного салона, для получения дополнительной прибыли банки добавляют к сумме необязательные опции:

| Страхование жизни | Около 2 % от цены автомобиля |

| Комиссия за рассмотрение заявки/предоставление кредита (выдачу денежных средств) | 2 000–10 000 рублей |

| Комиссия за оформление расчетной карты | 3 000–9 000 рублей |

| Комиссия за проведение платежей | 1-2 % от величины ежемесячного платежа |

Такие комиссии и платежи в договоре обычно прописываются мелким шрифтом, чтобы клиент не обратил на них внимания. Поэтому всегда тщательно изучайте все пункты подписываемого соглашения.

Для определения наличия переплаты нужно умножить сумму ежемесячного платежа на число месяцев кредитного периода. К примеру, цена авто без первоначального взноса – 450 тысяч рублей. Период, на который дают рассрочку, составляет 12 месяцев. Без необязательных платежей и комиссий ежемесячный платеж должен быть 37 500 рублей.

Читайте также: «Рефинансирование кредитной карты: нюансы и лучшие предложения банков»

Чтобы иметь возможность давать рассрочку, салонам часто приходится повышать цены на не пользующиеся популярностью автомобили. Потому внимательно изучайте рыночные цены на интересующие вас модели.

Приобретать авто в рассрочку выгодно, но не всегда безопасно. Недостаточные знания о нюансах оформления беспроцентных кредитов подвергают покупателя опасности стать целью мошенников или недобросовестных кредитных организаций.

В такой ситуации можно посоветовать воспользоваться помощью квалифицированного юриста при оформлении и заключении договора.

Предыдущая запись

Россияне смогут оплачивать услуги ЖКХ и связи на кассах магазинов

Деньги в рассрочку в Москве

Взять деньги в рассрочку — новым клиентам под 0%. ✔ Решение за 2 минуты 24/7 без выходных. ✔ Только по паспорту. С любой кредитной историей. ✔ Мгновенный перевод после одобрения.

Все деньги в рассрочку — 17 шт.

Взять деньги в рассрочку без процентов — первый раз под 0%. Все компании в списке имеют лицензию ЦБ РФ, давно работают на рынке. При выборе обращайте внимание на описание, отзывы и статистику одобрений.

Сравнить

2.51 — 63 отзыва Первый бесплатно Одобрение 5 минут |

Ставка, от Ставка, от 0 % | Сумма Сумма 0.1 — 30 тыс. р. | Срок Срок 7 — 21 дн. | Возраст Возраст 18 — 70 лет  Сравнить Сравнить

Мгновенный перевод на карту. Одобрение без звонков оператора в автоматическом режиме. В рассрочку — решение за 2 минуты. Могут потребовать фото с паспортом в руках. Выдают с плохой кредитной историей (но мизерную сумму). к возврату: |

|

Мгновенный перевод на карту. Одобрение без звонков оператора в автоматическом режиме. В рассрочку — решение за 2 минуты. Могут потребовать фото с паспортом в руках. Выдают с плохой кредитной историей (но мизерную сумму). |

||||

Сравнить

2 — 20 отзывов Бесплатно по промокоду 10KFREE Одобрение 5 минут |

Ставка, от Ставка, от 0 % | Сумма Сумма 2 — 20 тыс. р. | Срок Срок 10 — 40 дн. | Возраст Возраст 21 — 65 лет Сравнить

Высокое одобрение. 90% заявок — без звонков в автоматическом режиме (робот). 20 тыс. руб. без процентов. Простая анкета, минимум документов. Программа лояльности (5 дней без % на тарифе Vip). к возврату: |

|

Высокое одобрение. 90% заявок — без звонков в автоматическом режиме (робот). 20 тыс. руб. без процентов. Простая анкета, минимум документов. Программа лояльности (5 дней без % на тарифе Vip). |

||||

Сравнить

2.19 — 20 отзывов Первый бесплатно Одобрение 5 минут |

Ставка, от Ставка, от 0 % | Сумма Сумма 3 — 15 тыс. р. | Срок Срок 7 — 10 дн. | Возраст Возраст 20 — 65 лет Сравнить

С 19 июля акция для новых клиентов. Деньги в рассрочку без процентов на срок до 10 дней. Одобрение на очень высоком уровне. Перевод на карту за 5 минут. к возврату: |

|

С 19 июля акция для новых клиентов. Деньги в рассрочку без процентов на срок до 10 дней. Одобрение на очень высоком уровне. Перевод на карту за 5 минут. |

||||

| Сравнить

2.2 — 25 отзывов Первый без % Одобрение 5 минут |

Ставка, от Ставка, от 0 % | Сумма Сумма 1 — 15 тыс. р. | Срок Срок 5 — 30 дн. | Возраст Возраст 22 — 75 лет Сравнить

Быстрое рассмотрение заявки. Есть программа лояльности. Постоянным клиентам — снижение ставки. Одобрение — в ручном режиме после звонка сотрудника (вам и по всем указанным контактам). Требуют фото с паспортом. к возврату: |

|

Быстрое рассмотрение заявки. Есть программа лояльности. Постоянным клиентам — снижение ставки. Одобрение — в ручном режиме после звонка сотрудника (вам и по всем указанным контактам). Требуют фото с паспортом. |

||||

| Сравнить

1.27 — 13 отзывов Первый займ Одобрение 5 минут |

Ставка, от Ставка, от 0 % | Сумма Сумма 5 — 8 тыс. р. | Срок Срок 5 — 10 дн. | Возраст Возраст 23 — 65 лет Сравнить

Простая анкета (минимум полей). Не требуют сканов документов. к возврату: |

|

Простая анкета (минимум полей). Не требуют сканов документов. |

||||

| Сравнить

1 — 3 отзыва Новый клиент Одобрение 30 минут |

Ставка, от Ставка, от 0 % | Сумма Сумма 3 — 30 тыс. р. | Срок Срок 5 — 7 дн. | Возраст Возраст 23 — 65 лет Сравнить

После оформления займа могут списать деньги за доп. услуги — медицинскую консультацию (1900 руб.). При просрочках — звонки, хамство и угрозы вам и близким (хотя многие МФО этим грешат). к возврату: |

|

После оформления займа могут списать деньги за доп. услуги — медицинскую консультацию (1900 руб.). При просрочках — звонки, хамство и угрозы вам и близким (хотя многие МФО этим грешат). |

||||

| Сравнить

2.1 — 23 отзыва Новым клиент без % Одобрение 5 минут |

Ставка, от Ставка, от 0 % | Сумма Сумма 3 — 15 тыс. р. | Срок Срок 5 — 30 дн. | Возраст Возраст 20 — 65 лет Сравнить

Реально взять 10 000 — 15 000 руб. на месяц без процентов (даже с не очень хорошей КИ). Могут потребовать сканы документов и фото с паспортом для верификации. к возврату: |

|

Реально взять 10 000 — 15 000 руб. на месяц без процентов (даже с не очень хорошей КИ). Могут потребовать сканы документов и фото с паспортом для верификации. |

||||

| Сравнить

2.5 — 44 отзыва Первый без % на 10 дней Одобрение 5 минут |

Ставка, от Ставка, от 0 % | Сумма Сумма 3 — 30 тыс. р. | Срок Срок 1 — 10 дн. | Возраст Возраст 18 — 65 лет Сравнить

Высокий процент одобрений новым клиентам (даже с плохой КИ). Нет скрытых комиссий. Почти нет жалоб на хамство и звонки при просрочках (в отличие от других МФО). к возврату: |

|

Высокий процент одобрений новым клиентам (даже с плохой КИ). Нет скрытых комиссий. Почти нет жалоб на хамство и звонки при просрочках (в отличие от других МФО). |

||||

| Сравнить

2.16 — 45 отзывов Новым клиентам бесплатно Одобрение 5 минут |

Ставка, от Ставка, от 0 % | Сумма Сумма 1.5 — 15 тыс. р. | Срок Срок 5 — 15 дн. | Возраст Возраст 18 — 65 лет Сравнить

Решение автоматически без звонков (робот). Быстро переводят на карту. Работают круглосуточно. Есть бонусная программа. Постоянным клиентам — скидки (можно брать до 80 000 руб. под 0,8%/сутки). к возврату: |

|

Решение автоматически без звонков (робот). Быстро переводят на карту. Работают круглосуточно. Есть бонусная программа. Постоянным клиентам — скидки (можно брать до 80 000 руб. под 0,8%/сутки). |

||||

| Сравнить

2.56 — 59 отзывов Первый без процентов Одобрение 5 минут |

Ставка, от Ставка, от 0 % | Сумма Сумма 3 — 15 тыс. р. | Срок Срок 5 — 30 дн. | Возраст Возраст 20 — 65 лет Сравнить

Автоматическое решение о выдаче займа (робот). Без звонков. Работают круглосуточно. Есть программа лояльности — следующий займ идёт со скидкой (второй — 5%, третий — 10%, и так до 50%). к возврату: |

|

Автоматическое решение о выдаче займа (робот). Без звонков. Работают круглосуточно. Есть программа лояльности — следующий займ идёт со скидкой (второй — 5%, третий — 10%, и так до 50%). |

||||

Показать ещё Всего 17 предложений Хотите новые акции от мфо и выгодные предложения по микрозаймам? Рассылка не чаще одного раза в неделю Подписаться Даю согласие на обработку своих персональных данных в соответствии с политикой конфиденциальности

Особенности денег в рассрочку

- первый займ в Москве для новичков беспроцентный;

- рассмотрение заявки, чтобы получить деньги в рассрочку онлайн занимают от 1 – 5 минут, и одобряются автоматически нейронной сетью;

- деньги можно получить на карту, мгновенным переводом или в офисе организации;

- сумма первого займа небольшая до – 15 000 рублей, однако при хорошей кредитной истории в микрокредитной организации, в дальнейшем сумма займа будет расти до 30 000 рублей.

- штрафные санкции и начисление пени за просроченный кредит в Москве ограничен действием ФЗ №353 в размере до — 0,1% за день просрочки.

Нюансы, на которые нужно обратить внимание:

- срок кредита небольшой — до 30 дней, некоторые компании оформляют займы в Москве от 16 дней.

- одним из условий выдачи кредита может быть обязательное страхование – 300 рублей, или юридическая консультация;

- пролонгация срока выплаты может быть платной;

- возможна комиссия за перевод денег на карточку от 3% до 6%.

Требования к заемщику

- некоторые микрофинансовые организации как MoneyMan, Smartfinance и Екапуста разрешают выдавать деньги в рассрочку без процентов гражданам РФ, достигшим 18 лет, но в основном одобрение займа — лицам от 21 – 23 лет;

- верхний возрастной предел заемщиков, не старше – 75 лет;

- документ, удостоверяющий личность, обычно паспорт гражданина РФ;

- номер мобильного телефона, чтобы подтвердить смс – код для подписания договора с МФО;

- реквизиты банковской карты оформленной на заемщика, для перевода денег.

Как взять деньги в рассрочку

Зайдите на страницу МФО и заполните заявку на получение займа

- корректно заполните все обязательные пункты требуемыми личными данными;

- при необходимости сделайте селфи с раскрытым паспортом, с листом бумаги написанными на ней датой, и наименованием кредитной организации;

Внесите данные вашей банковской карты

- поставьте галочку в способе выдачи на «На карту»;

- укажите номер карты;

- срок действия;

- ФИО владельца.

Сделайте смс подтверждение, число случайной суммы от 0 — 10 рублей, снятой МФО с вашей карты будет кодом, который необходимо указать.

Дождитесь одобрения займа, большинство кредитных организаций одобряют микрозаймы в Москве автоматически, но многие работают в ручном режиме и после принятия решения последует звонок от оператора. Решение подтверждается смс от МФО.

Подпись договора — посредством отправления смс—кода. Перед подписанием договора необходимо внимательно ознакомиться с его условиями.

Условия погашения

- банковский перевод, на указанные реквизиты МФО, комиссия за перевод не взимается;

- пластиковой банковской картой, как и в случае, любой интернет покупки, через форму оплаты, комиссия может быть со стороны платежного сервиса;

- через Qiwi приложение, в своем аккаунте перевод в МФО с указанием номера займа;

- посредством системы переводов Контакт и Золотая корона;

- через терминалы, в назначении платежа необходимо указывать номер займа;

- посредством салонов Евросеть.

>Деньги в рассрочку без процентов в Сбербанке

Деньги в рассрочку без процентов в Сбербанке России

Сегодня многие граждане путают понятие рассрочки и кредита. Виной тому реклама, которая обещает покупку товаров то в рассрочку, то на условиях беспроцентного кредита. При этом нужно понимать, что эти финансовые инструменты существенно отличаются друг от друга. Осознав это, многие начинают задаваться вопросом, а можно ли взять необходимую сумму в рассрочку без уплаты процентов или выбрать наиболее выгодные условия кредитования?

Если верить закону, то любой банк не имеет права давать своим клиентам рассрочку (по сути своей) на покупку каких-либо товаров. Это значит, что беспроцентный кредит невозможен. И все же, максимизировать свои выгоды реально.

Рассрочка в банке – на что распространяется?

Существует несколько возможностей получить рассрочку:

- Купить товар в магазине по условиям нулевого кредита. Такие акции обычно проводят перед большими праздниками. Наценка на товары такова, что магазин спокойно компенсирует проценты по кредиту банку, который выдает кредит потребителю. То есть, по сути, кредит оказывается не беспроцентным, но сам клиент считает именно так. При этом кредитные специалисты пытаются навязать потребителю дополнительные платные услуги, например оформление страховки или продление срока гарантии.

- Оформить кредитную карту в банке.

Деньги в рассрочку – почему Сбербанк?

Итак, оформление кредитной карты Сбербанка, по сути, является получением рассрочки. Следовательно, этот способ является одним из наиболее выгодных. Кроме того, и проценты по кредиту этот банк предлагает самые выгодные, если сравнивать с различными МФО.

Оформляя подобную карту, большинство людей приходит к выводу, что деньги в рассрочку без процентов выгоднее и надежнее всего получить в Сбербанке. Сегодня это кредитное учреждение предлагает своим клиентам оформлять именные кредитные карты.

Выдача кредитной карты

Кредитная карта по своему функционалу очень напоминает обычный кредит. Хотя существуют и серьезные различия, заключающиеся в следующем:

- Сумма денег, выдаваемых в рассрочку не очень большая. Обычно она не превышает 20–50 тысяч руб. Определяя максимальную сумму займа, банк оценивает ежемесячные доходы держателя карты. Чем они выше, тем больше денег клиент сможет снять со своей кредитной карты.

- Кредитная карта является более удобным способом кредитования.

- При погашении средств в установленный срок, проценты по ним не начисляются. Такой период называют льготным. За пользование средств в течение него банк не взимает процентов совсем. А вот после окончания этого периода, начинают начисляться проценты.

- Быстрота оформления кредита – всего за несколько часов заявку могут одобрить и произвести печать пластиковой карты.

- Возможность возврата определенного процента денежных средств (как правило, до 3-5% от суммы) на свой счет при совершении покупок посредством кредитной карты в магазине, являющемся партнером Сбербанка.

Немного информации о льготном периоде кредитной карты

Льготный период по кредитной карте Сбербанка длится 50 дней. Если разумно подходить к уплате задолженности по ней, то можно при необходимости брать нужную сумму с карты, а потом возвращать ее обратно. При этом семейный бюджет никаких существенных потерь не несет. Иногда льготный период называют еще grace-периодом.

Нельзя забывать, что не на любые операции распространяется этот самый льготный период. Так, grace-период не действует в следующих случаях:

- если с карты были просто сняты необходимые средства, а не оплачена какая-либо покупка;

- если имеющиеся к моменту новой траты задолженности не пыли погашены.

Самые выгодные для потребителя кредиты Сбербанка

Конечно, кредит в рассрочку без процентов в Сбербанке не получить, если вопрос касается именно кредитов, а не кредитных карт или покупки товаров в рассрочку.

Иногда клиенты видят очень выгодные условия по кредиту у мелких неизвестных банков. По большей части это рекламные ходы. К маленьким процентам вдруг прибавляется обязательное страхование вклада, оплата за открытие собственного счета и прочие платежи. В конце концов, может оказаться, что сумма за пользование кредитом набегает приличная.

Человек, желающий взять заем под небольшой процент должен понимать, что заявки по ним рассматриваются не быстро. Оформить такой кредит за пару часов не получится. Подобные займы всегда должны иметь очень высокие гарантии возврата заемных средств. Именно поэтому обязательным требованием является предоставлением различных финансовых документов (справка о зарплате и другие). Кроме того, сотрудники кредитного учреждения проводят серьезную проверку заемщика и его кредитной истории. Даже если все эти факторы не вызвали подозрений, банк оставляет за собой право отказать в выдаче займа.

Преимущество держателей зарплатных карт

Сегодня тем, кто получает зарплату на карту Сбербанка, получить кредит существенно легче. Сами сотрудники банка пытаются привлечь таких клиентов к получению кредита именно у них. Такой интерес со стороны кредитной организации не случаен, ведь специалисты имеют доступ к счетам клиентов и сразу же могут делать выводы о размере возможного кредита.

Чем выше зарплата у держателя карты, тем больше к нему доверие. К таким клиентам относятся более лояльно.

При этом для оформления кредита на большую сумму, и держателям зарплатных карт приходится собирать необходимый комплект документов.

Разновидности кредитов с низким процентом

Сбербанк предлагает самые низкие процентные ставки по потребительским кредитам. В эту категорию входят две разновидности займов:

- кредит без обеспечения;

- кредит с поручением физических лиц.

Ставки по ним начинаются с 15,5% в год. Такое значение обусловлено необходимостью страхования собственных рисков банка от неуплаты кредитов заемщиком.

Вот еще несколько кредитов с относительно низкими процентами:

- кредит под залог имущества (от 12,85% годовых);

- кредит на нужны сельского хозяйства (от 14% годовых);

- кредит на образование (от 5% годовых).

Все эти программы требуют сбора обязательного пакета документов и довольно долгой проверки.

На рынке труда в последние годы не всегда присутствует стабильность и неизвестно, попадете ли вы под сокращение или нет. Ну так вот, если вы все-таки были уволены не по собственному желанию и у вас имеется активный кредит в Сбербанке, то банк готов пойти на уступки и предоставить отсрочку платежа, эта операция еще называется реструктуризацией кредита. Суть реструктуризации состоит в том, чтобы отсрочить основной платеж на определенное время (речь идёт о теле кредита), ну а проценты каждый месяц все равно нужно будет выплачивать. Это достаточно хороший способ снизить финансовую нагрузку с клиента.

Раньше привилегий для физических лиц было гораздо больше, можно было взять «финансовый отпуск» и затянуть выплату кредита почти на год. Сейчас же таких поблажек Сбербанк не дает. Представьте, если бы все поголовно так делали, как бы это отразило на прибыли банка?

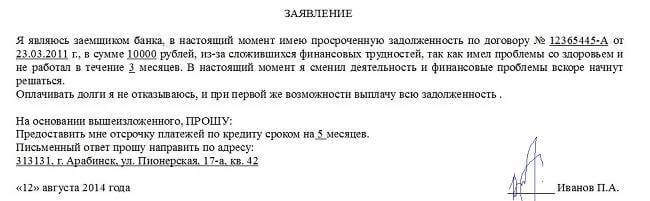

Как отсрочить платеж по кредиту в Сбербанке

На данный момент Сбербанк может помочь вам в данной ситуации следующими путями:

- Вы можете взять отсрочку по выплате основного долга по кредиту на срок от 12 до 24 месяцев — в зависимости от того, на сколько взят кредит. В данном случае банк дает отсрочку только на тело кредита, начисленные проценты все равно нужно будет платить каждый месяц

- Вы можете реструктуризировать имеющийся кредит — то есть перенести его срок выплаты в большую сторону. Таким образом финансовая нагрузка значительно снизится, но в тоже время переплата по кредиту будет выше

Кто может рассчитывать на отсрочку платежа

Банк не готов всем повсеместно давать отсрочку платежа, ведь уже обо всем договорено — у вас с банком подписан кредитный договор, в котором жестко закреплены такие условия как фиксированные платежи и процент на остаток по кредиту. Поэтому, для того, чтобы побудить банк пойти вам на встречу и дать вам отсрочку необходимо документально доказать банку, что вы в этом действительно нуждаетесь.

Вам могут реструктуризовать кредит если вы подходите под одну из категорий:

- Увольнение. Эта одна из самых распространенных причин. Никто от этого не застрахован. К этой же категории лиц относятся люди, которых понизили в должности или которым просто понизили зарплату. Еще одно условие — данные изменения были инициированы работодателем, то есть не по вашему желанию. В таком случае в банк нужно будет предоставить свою трудовую книжку, где отражены изменения, а также новую справку 2-НДФЛ с работы. Если вы остались совсем без работы, то вам тогда нужно будет предоставить справку из центра занятости населения о том, что вы на данный момент являетесь безработным.

- Если у вас пополнение в семье, то по закону имеете право на отсрочку по ипотеке на 1 год. К тому же, банк имеет право на свое усмотрение увеличить этот срок до трёх лет включительно. В данном случае необходимо предоставить свидетельство о рождении ребенка

- Если вы не можете работать. Это может быть критическое состояние здоровья или же инвалидность. В таком случае нужно предъявить справку из медицинского учреждения, подтверждающую это.

- Если серьезно заболел близкий родственник. Если вы платите за дорогостоящее лечение близкого вам человека, то это также является поводом отсрочки кредита. Для подтверждения необходима справка из мед.учреждения, а также квитанции об оплате счетов с отметкой банка

- Если случились обстоятельства непреодолимой силы (у вас сгорело жильё, погиб близкий человек или у вас угнали автомобиль или же вас обокрали грабители), то также это является уважительной причиной для банка для отсрочки по кредиту при предоставлении сопутствующих справок из органов внутренних дел

- Ситуации, которые не вошли в вышеперечисленный перечень. Рассмотрение данных ситуаций ведется банком в индивидуальном порядке.

Поскольку ваш у заявку на отсрочку платежа будет рассматривать специальная комиссия Сбербанка, то для повышения шансов на вынесение положительного решения стоит позаботиться о полной доказательной базе причины, которую вы считаете уважительной. Так шансы одобрения вашей заявки станут выше.Помните! Не в коем случае не стоит обманывать банк или пытаться обхитрить.

Что сделать, чтобы отсрочить платеж по кредиту в Сбербанке

По мере появления финансовых трудностей рекомендуем оповещать об этом Сбербанк заранее, ведь вопрос о реструктуризации кредита решается не за 1 день! На время рассмотрения вашей заявки условия погашения кредита будут прежними, поэтому не стоит расслабляться.

Итак, что вам нужно сделать, если с деньгами дела плохи:

- Обратиться в ближайшее отделение Сбербанка с паспортом

- Сотрудник предоставит вам бланк заявления, которое нужно заполнить

- Специальная комиссия займется рассмотрением вашей заявки и в течение 14 календарных дней вынесете свое окончательное решение

- Если Сбербанк даст добро, то вам на подпись предоставят новый кредитный договор с более «легкими» для вас кредитными условиями

По статистике одобрение банка получают только добросовестные клиенты банка с чистой кредитной историей, либо заслужившие доверие банка на протяжении многих лет сотрудничества.

Таким образом вы можете отсрочить платеж по кредиту Сбербанка, если у вас внезапно случилось ЧП.

Процедура отсрочки платежа по кредиту в Сбербанке позволяет сохранить незапятнанной свою кредитную историю, а также снизить свою финансовую нагрузку на время финансовых трудностей. Несмотря на то, что проценты на остаток кредита нужно будет платить — «тянуть» на шее такой кредит будет проще.

Деньги в рассрочку без процентов в Сбербанке

Большинство современных людей смутно себе представляют разницу между рассрочкой и кредитом. К такой путанице в мышлении граждан привела реклама, обещающая возможность купить тот или иной товар в рассрочку, то есть в кредит без выплаты процентов. Но эти финансовые продукты не стоит путать, так как они имеют между собой значительные различия. Когда приходит понимание этого, большая часть потенциальных потребителей задумываются на вопросом, можно ли получить в Сбербанке нужную сумму в рассрочку, не выплачивая проценты, или же поискать более выгодный вариант?

Если заглянуть в законодательные документы, можно обнаружить, что кредитование без процентов для банковских организаций запрещено законом, а значит – невозможно в принципе. Но свести свои затраты к минимуму и взять товар в рассрочку все-таки можно.

На какие виды товаров возможна рассрочка?

Так можно ли взять деньги в рассрочку без процентов в Сбербанке? Известны такие возможности оформления ссуды:

- Приобретение товаров по нулевому кредиту. Обычно это разрекламированные предпраздничные акции. Покупателям предлагают приобрести товары в рассрочку без процентов. Но наценки в магазинах при этом таковы, что с лихвой окупают банку все необходимые затраты. Цена товаров изначально завышена в сравнении с рыночными ценами, то есть, ни о каком нулевом кредите не может быть и речи. К тому же покупателям изначально навязывают оформить страховку или продлить гарантийный срок за определенную доплату;

- Расплатиться банковской кредиткой.

Какой банк дает деньги без процентов

Если расплачиваешься в магазине кредитной картой, то процент не изымается, что дает возможность получить беспроцентный кредит или рассрочку. Банки снимают деньги за пользование карточкой, но во всех организациях эта сумма различна. Наиболее выгодные условия в Сбербанке. Эта компания предлагает своим клиентам оформление карточек, лимит на которых можно со временем увеличивать, если выполнять все условия пользования пластиком.

Функционал кредитной карты Сбербанка имеет сходство с обычным займам. Но есть и немало различий между ними, заключающиеся в следующем:

- Начальная сумма, которая выдается в рассрочку, маленькая. Но она редко повышается более 50 тысяч рублей. Чтобы определиться с суммой займа, банки предлагает клиенту предоставить данные о своих ежемесячных доходах. Чем больше доход пользователя, чем он более финансово независим, тем выше возможный ежемесячный кредит для этого клиента;

- Кредитование при помощи банковской карты является на сегодняшний день наиболее выгодным видом рассрочки;

- Если погасить ежемесячный кредит своевременно, можно наверняка избежать начисления процентов. Это период называется льготным. Если снимать и класть денежные средства во время него, то пользование заемными деньгами будет беспроцентным. Но стоит просрочить долг хотя бы на один день, проценты придется выплатить ФО гарантировано;

- Среди преимуществ этого вида можно назвать скорость, с которой можно оформить кредитный лимит на пластиковой карте. Со времени подача заявки до ее одобрения и выпуска может пройти не более одного часа;

- Если расплачиваться кредитной картой в торговой точке-партнере Сберегательного Банка России, возможно возвращение 3-5% назад на карту.

Несколько подробнее о льготном периоде на кредитных картах Сбербанка

Продолжительность льготного периода на карте Сберегательного банка составляет 50 дней. Разумное использование кредитной карты подразумевает пользование определенной суммой во время льготного периода, а затем возвращение ее до его окончания. Семейный бюджет от этого не понесет совершенно никаких потерь.

Кредитная карта – неплохой вариант для дисциплинированных людей оформляющих рассрочку в Сбербанке. Пользование кредитной картой напоминает обычное одалживание до заработной платы. Льготный период еще называют грейс-периодом.

Также следует помнить, что льготный период может не действовать при некоторых обстоятельствах:

- Если деньги снимаются в наличными в терминале, не происходит отоваривание при помощи пластика;

- Если на момент новых приобретений предыдущий долг не был погашен.

Какие кредиты наиболее выгодны

Как уже было сказано, беспроцентных кредитов, если речь идет не о кредитке или приобретении каких-нибудь вещей в рассрочку, не бывает. Получить без переплат денежные средства можно, как уже говорилось, если пользоваться деньгами с пластика до истечения льготного периода. Банк рискует, выдавая деньги потребителю на руки, именно с целью покрытия грядущих невыплат, затрат и начисляется процентная ставка.

Часто покупателей заманивают небольшими процентами небольшие учреждения. Но это просто рекламный трюк и хитрость банкиров, но никак не выгодные условия. Нужно очень внимательно читать кредитный договор. Чаще всего на фоне маленьких процентов назначается огромная комиссия или страховка, и в итоге сумма по такому займу будет гораздо выше, чем та, которую предлагает Сбербанк. Здесь условия более прозрачны, а без ведома клиента, никакие деньги, ни на какие комиссии изыматься не будут.

Если у человека есть желание взять ссуду под небольшую процентную ставку, должен понимать, что такой кредит быстро оформить не получится. Сбер очень рискует, выдавая большие суммы под невысокий процент, поэтому взвешивает все «за» и «против» перед принятием решения о выдаче тому или иному клиенту такого займа.

Нужно быть готовым к тому, что придется предоставить документальное подтверждение своей платежеспособности (справка о доходах, имеющееся недвижимое имущество). Часто просят привести нескольких поручителей.

Чем больше ежемесячный доход у владельца карты, тем выше к нему доверие. К платежеспособным потребителям в банках более лояльное отношение. При этом Сбербанк досконально изучит кредитную историю заемщика. Но даже если все эти пункты будут соответствовать необходимым условиям, оставляет за собой право отказать в оформлении рассрочки.

Получаешь зарплату в Сбербанке, имеешь преимущества

Если заработная плата приходит на карту Сбербанка, то оформить кредит здесь намного проще и быстрее. Если финансовая организация видит¸ что у человека хороший доход, значит ему день можно доверить.

Но даже в этом случае иногда приходится собирать много документов, которые повысят уровень доверия у доктора. Иногда даже требуют имущество в залог. Все документы являются предпосылкой для выдачи кредита или отказа в нем.

>Как купить товар в рассрочку

1. Выберите товар, участвующий в акции «Рассрочка»

Вы сразу увидите значок «Рассрочки» рядом с фотографией товара. Или просто зайдите на страницу актуальной акции и посмотрите, что сейчас в ней участвует.

>2. Выполните условия акции

Например, добавьте услугу или аксессуар к основному товару.

3. Оформите заказ

Нажмите «Продолжить оформление» и выберите способ оплаты «В рассрочку».

Если вы не выполнили условия акции, вы увидите вот такое напоминание со ссылкой. Перейдите по ней и выберите подходящие услуги или аксессуары из списка.

4. Подтвердите оформление кредита

В открывшемся окне выберите условия рассрочки.

Получите одобрение от банков, это займёт 3-4 минуты.

Выберите понравившийся банк и способ подписания договора.

Подробная инструкция по заполнению заявки и подписанию договора — по ссылке.

5. Подпишите кредитный договор

Если вы выбрали доставку товара, после оформления заказа и выбора банка к вам приедет курьер банка для подписания договора.

Если вы выбрали самовывоз, кредитный договор можно подписать одновременно с получением товара в магазине.

Подписание кредитного договора производится только при наличии оригинала паспорта гражданина РФ, копии 2 и 3 страниц паспорта, копии страницы с действующей регистрацией.

6. Получите заказ

Если вы выбрали доставку курьером, после подписания договора и проверки банком вам позвонит сотрудник «М.Видео» для согласования даты доставки заказа. Подписание договора и проверка в банке занимает от 3 до 5 рабочих дней.

В случае выбора самовывоза получение заказа происходит в магазине сразу же после подписания договора.

Вам обязательно понадобится паспорт.

Мы уже привыкли к рекламе крупных торговых сетей, призывающих купить товары в рассрочку без переплаты. Но когда дело доходит до реальной покупки холодильника или гаджета, акции 0-0-12 или 0-0-24 вызывают много вопросов. В подавляющем большинстве случаев оказывается, что рассрочка от магазина без банка – всего лишь рекламный ход. Как выглядит схема рассрочки, и сколько стоит покупка товара без переплаты? Где и как можно сделать покупки в магазине без участия банков? Ответы на эти и другие вопросы вы найдете в нашей статье.

Рассрочка: как это работает

Принцип рассрочки прост: приобретая товар или услугу, покупатель оплачивает покупку частями, в период, установленный продавцом. Например, покупка шубы ценой в 120 000 рублей с рассрочкой на 1 год предполагает взносы по 10 000 рублей каждый месяц. Переплаты нет, так как цена продажи в рассрочку не отличается от цены при оплате сразу.

Этот прием (одинаковые цены) и используют магазины, предлагая продать товар через договор с банком. Покупателю говорят о выгодах:

- товар сразу;

- цена такая же, как и за наличку;

- небольшие размеры платежа (длинный период).

Эти доводы обычно убеждают в заключении договора. И покупатель подписывает кредитный договор с банком. В чем выгоды сторон? Все просто: магазин получает от банка деньги, увеличивает объем продаж. Банк получает свою комиссию, ведь магазин продает ему товар со скидкой. А клиент получает заветную рассрочку, якобы от магазина.

При худшем сценарии, покупателю навяжут страховку, и стоимость товара «в рассрочку» увеличится на сумму страхового полиса. Опытные клиенты добиваются отмены страховок, и даже судятся с банками по этому поводу.

Описанная схема «рассрочки» сейчас практикуется магазинами и сервисными компаниями повсеместно. Такой тандем с банком гарантирует продавцу безопасность продаж: магазин получает деньги сразу, а риск невозврата суммы принимает на себя кредитор.

Кому не дадут товар в рассрочку

Ни один банк не хочет терпеть убытки. Поэтому, проверка благонадежности клиентов производится на этапе оформления анкеты. В магазине покупатель заполняет анкету-заявку, соглашаясь с обработкой своих персональных данных. Менеджер банка, пользуясь этим согласием, проверяет кредитную историю заемщика. Фигурантам «черных списков» в рассрочке откажут. Особенно часто это происходит при покупке дорогостоящих товаров: техники, автомобилей, мебели. Чем выше сумма покупки (то есть, потенциальной задолженности перед банком), тем строже банки проверяют данные клиентов.

Получив отказ, остается искать способ покупки в рассрочку без участия кредитной структуры.

Способы покупки в рассрочку без банка

Вариантов «прямой» рассрочки не так много: можно купить товары и услуги напрямую у продавца либо воспользоваться специальной картой. Каждый способ имеет свои преимущества и недостатки, и мы их обсудим.

Рассрочка от магазина

Задавшись вопросом, какие магазины дают рассрочку без банка, ответ можно найти в интернете. Региональные и федеральные компании рекламируют свои акции и всю информацию публикуют на сайтах.

Примеры:

- торговая сеть WESTFALIKA продает в рассрочку обувь и аксессуары, заключая договоры с покупателями. У компании даже есть специальный сайт http://www.rassro4ka.ru/, где предлагается комплекс финансовых услуг. Правила покупок в рассрочку можно найти на этом же ресурсе. Даже бегло прочитав один документ, увидим некоторые нюансы:

«п.2.1. Фирма-продавец за Плату предоставляет услугу по рассрочке платежа по договору купли-продажи товара».

Двойной трактовки здесь быть не может: за рассрочку придется доплатить.

- Оренбургская компания Аста https://astamega.ru/favourablecredits продаст технику в рассрочку, без участия банка. От покупателя потребуется подтвердить доходы справкой 2НДФЛ, и предоставить поручительство физического лица. Услуга доступна для жителей Оренбурга и области.

Мифы о бесплатных финансовых услугах не должны вводить вас в заблуждение: предоставляя льготы на товары и услуги, продавцы захотят как минимум гарантий возврата денег, а как максимум – получения дополнительной прибыли. Поэтому, рассрочка через магазин без банка оформляется на особых условиях: с поручителями, с первым взносом или за дополнительную плату.

Но это не единственное ограничение «прямых рассрочек», есть и другие недостатки. Например:

- «прямые» услуги предоставляют не все сервисные и торговые компании. Отсюда ограниченный ассортимент товаров и услуг, которые можно купить;

- как правило, продажи в рассрочку носят сезонный характер или распространяются на товары сезонного назначения;

- продавцы могут отказать покупателю в предоставлении услуги, если его платежеспособность покажется сомнительной.

Но недостатки могут стать и преимуществами в определенных ситуациях:

- хорошие условия в регионах могут найти покупатели пластиковых окон: большинство местных компаний сегодня предлагает прямые рассрочки без переплаты;

- на рынке строительных услуг, остро переживающем кризис, можно найти предложения рассрочки на услуги по ремонту домов и квартир;

- рассрочка от магазина на выгодных условиях предоставляется постоянным клиентам, с картами лояльности.

Если у вас есть желание купить понравившийся товар с рассрочкой платежа, а магазин не заключает прямых договоров, обратите внимание на второй способ расчетов. О нем мы расскажем дальше.

Рассрочка по карте

Специальные карты рассрочки в России появились относительно недавно, но сразу вызвали интерес населения. Возможность получить товар сразу, а платить за него по частям, не вызывая кризиса личного бюджета, сегодня актуальна для многих семей. Итак, как же работает эта схема?

Начнем с того, что провайдером услуги является банк, выпускающий карточку. Клиенты получают карту и могут предъявлять ее для расчета в магазинах-партнерах банка.

На примере карты Халва от Совкомбанка: купив в Ситилинке посудомоечную машину за 21 000 рублей с рассрочкой на 3 месяца, владелец карточки должен выплатить три взноса по 7000 рублей. Для этого он пополняет счет карты собственными деньгами, а банк их списывает в счет оплаты долга.

Обзор карт рассрочек:

Принцип рассрочки по карте очень простой, и на первый взгляд, несет очевидную выгоду для покупателя. Но, не будем забывать, что банки никогда и ничего не делают бесплатно. Расходы по этой акции принимают на себя партнеры-магазины: комиссиями за эквайринг, предоставлением рассрочки. Но и банк не остается в стороне, ведь в случае пропуска платежа, покупатель заплатит ему крупный штраф.

Выпуская карты рассрочки, банки рассчитывают на обычную жадность клиентов, желание купить все и сразу. Это диктует потребность в кредите, и карты рассрочки сегодня предоставляют владельцам кредитный лимит. А для грамотных пользователей, расплачивающихся собственными деньгами – кешбеки и проценты на остаток.

Таким образом, карта рассрочки позволит купить товар без переплаты за счет собственных или заемных денег, получить кешбек, а при наличии остатка своих средств – небольшой доход.

Недостатки тоже есть:

- рассрочку можно получить только у партнеров банка (карты);

- период расчетов зависит от условий магазина партнера.

Резюмируем: рассрочка через магазин без банка сегодня предоставляется ограниченным кругом торговых и сервисных предприятий и требует дополнительной оплаты или других условий. Купить товары без переплаты можно при посредстве банков, если отказаться от дополнительных услуг (страховки и пр.), либо используя карты рассрочки.

В любом случае заключая договор с магазином или с банком, помните о необходимости выполнять финансовые обязательства. При негативном сценарии, пропуске платежей или невозврате долга, вам грозят штрафы и судебные иски. Поэтому, покупая очередной товар по карте или кредитному договору «без переплаты», оценивайте нагрузку на личный бюджет.