Содержание

- Созаемщик по ипотеке — кто это

- Кто может быть созаемщиком по ипотеке

- Созаемщик ипотеки: его права и обязанности

- Как перестать быть созаемщиком

- Созаемщик и поручитель – отличия

- Что надо учесть созаемщику

- Условия кредитования для заемщика

- Стандартные требования к заемщику

- На какую сумму может рассчитывать заемщик

- Кто такой заемщик

- Обязанности заемщика перед кредитором

- Договор займа налагает на заемщика следующие обязанности

- Заемщик — кто это такой

- Кто такой заемщик

- В чем разница между поручителем и заемщиком

- Кто может стать заемщиком

- Виды ссуд, где может потребоваться заемщик

- Обязанности лица

- Требования, выдвигаемые банком к заемщикам

- Права заемщика

- Страхование

- Выводы

- Кто такой заемщик – определение и требования

- Обязанности заемщика перед заимодавцем/кредитором

- Обязанности заемщика по договору займа

- Какие требования выдвигаются современными банками и МФО к заемщикам

Созаемщик по ипотеке — кто это

Обычно созаемщики по ипотечному кредиту привлекаются, если размер доходов заемщика слишком мал, чтобы получить достаточно большую сумму на длительный срок. При этом созаемщик может стать совладельцем жилья, приобретаемого в кредит. Если заемщик состоит в браке, его супруг может стать созаемщиком. Даже если муж или жена официально не работают и подтвержденного дохода у них нет (ст. 45 Семейного кодекса РФ). Поэтому банки, как правило, требуют от клиентов, состоящих в браке, нотариально заверенное согласие супруга или супруги. Супруги могут заключить брачный договор, если не хотят нести равную ответственность по ипотечному кредиту или иметь одинаковые права на приобретаемое в кредит жилье. В этом случае в банк следует предоставить копию брачного контракта, и тогда будет оформлена ипотека без созаемщика-супруга.

В некоторых случаях реальными плательщикам кредита выступают родители, но оформляется недвижимость на совершеннолетнего ребенка. В этом случае родители могут выступить созаемщиками, которые, по сути, будут сами выплачивать кредит.

Банк сам определяет, кто может выступить созаемщиком. Обычно это родственники, но в некоторых случаях банки соглашаются принять в качестве созаемщика гражданского супруга, а иногда и вовсе какое-либо третье лицо. Банк всегда хотят максимально обезопасить свои деньги и обеспечить возвращение кредита полностью и в срок, а в некоторых случаях гражданский супруг может оказаться единственным вариантом. Также банк сам определит, сколько созаемщиков может быть по договору – обычно их число не превышает четырех человек.

Методика общего учета доходов в разных банках разнится, но чаще всего зависит от количества созаемщиков, соотношения их доходов и степени родства с основным должником.

Для получения кредита пакет документов от созаемщика нужен практически в том же объеме, что и от самого заемщика. В договоре обязательно фиксируются все взаимоотношения участников кредитования: кто, когда и в какой степени отвечает по своим обязательствам. Например, оба лица могут платить взносы вместе или созаемщик может вносить деньги только в том случае, если должник перестал погашать кредит.

Нередко должник, договаривающийся об участии созаемщика, не понимает, нужно ли страховать созаемщика при ипотеке. Специалисты банка должны в этом случае объяснить, что при оформлении ипотечного кредитования договоры страхования могут подписываться и заемщиком, и созаемщиком. Сумма страховки рассчитывается индивидуально, в зависимости от степени ответственности лиц по погашению кредита. Если страховой случай наступит, компания погасит часть долга пострадавшего, а второе лицо будет и дальше выплачивать свою часть в полном объеме. Некоторые банки допускают отсутствие страхования у созаемщика, сосредоточиваясь только на основном заемщике.

Кто может быть созаемщиком по ипотеке

По одному кредитному договору допускается четверо, реже пятеро созаемщиков. Большинство банков готов принять в этом качестве любого человека, независимо от наличия или отсутствия родственных уз с должником. Обычно только один из созаемщиков может не быть членом семьи. Однако, как показывает практика, нередко даже близкие друзья и родственники отказываются вступать в такой договор.

Человек, согласившийся подписаться под ипотечным договором в качестве созаемщика,

должен реально оценивать свою ответственность перед банком. Если основной плательщик, к примеру, станет недееспособным и не сможет выплачивать кредит, созаемщик будет обязан вносить ежемесячные платежи в соответствии с графиком погашения задолженности. В этом случае у созаемщика будет право потребовать от заемщика компенсации понесенных расходов или оформления доли в квартире.

В каждом банке свои требования к лицу, которое выступит созаемщиком по ипотеке, но есть ряд общих требований, которым такой человек должен соответствовать:

- в зависимости от конкретного банка минимальный срок трудового стажа на последнем месте работы должен составлять от 1 месяца;

- банк будет оценивать платежеспособность созаемщика так же, как основного должника;

- кредитная история также повлияет на решение банка – она должна быть положительной;

- предельный возраст на момент окончания выплат может быть 70, 75 и даже 85 лет – в зависимости от банка.

Нередко заемщик просит стать созаемщиками своих родителей. Однако если родители уже достигли пенсионного возраста, немногие банки согласятся включить их в кредитный договор. Дело в том, что созаемщик должен будет полностью принять на себя бремя ипотечных выплат, если основной заемщик по какой-либо причине не сможет этого делать. Созаемщик-пенсионер далеко не всегда сможет погасить задолженность перед банком, если возникнет такая необходимость. Поэтому отказ включить в качестве созаемщика пенсионера вполне логичен и оправдан.

Перечень обязательных документов, которые должен предоставить в банк созаемщик, может разниться в зависимости от конкретного банка, но в большинстве кредитных учреждений он состоит из таких пунктов:

- паспорт гражданина РФ;

- СНИЛС;

- трудовая книжка;

- справка о доходах.

Созаемщик ипотеки: его права и обязанности

Должник, договариваясь с потенциальным созаемщиком об участии в кредитном договоре, обычно больше всего сосредоточен на вопросе, какие права на квартиру имеет созаемщик по ипотеке. Однако лицу, которое принимает решение стать созаемщиком или отказаться, следует иметь в виду, что, подписывая указанный договор, он приобретает не только права, но еще и обязанности. Основной перечень прав и обязанностей таков:

- созаемщики несут такую же ответственность перед кредитным учреждением, как и получатель ипотечных денежных средств;

- если на момент оформления кредитного договора между созаемщиком и основным должником был оформлен официальный брак, приобретенное за счет кредитных средств жилье будет принадлежать им обоим, если брачным договором не предусмотрен иной порядок;

- даже если должник и созаемщик не состоят в официальном браке, последний все равно вправе требовать выделения доли в ипотечной квартире, но только при наличии основания – если он вносил платежи или участвовал в первоначальном взносе при покупке квартиры;

- банк имеет право требовать от созаемщика внесения ежемесячных выплат, если получатель ипотечных средств перестал их вносить;

- созаемщик, в свою очередь, вправе вносить в банк ту сумму, которая была зафиксирована в качестве ежемесячного платежа на момент подписания кредитного договора, а также суммы на досрочное гашение и погашение пеней и штрафов;

- если созаемщик откажется от доли в ипотечной квартире, от ответственности за погашение кредита его это не избавит;

- человек может передумать и выйти из созаемщиков, но для этого должник должен подобрать на его место новую кандидатуру, которую банк одобрит.

По кредитному договору созаемщик имеет право и обязанность платить и получать информацию о кредите. Однако обычно между заемщиком и созаемщиком подписывается дополнительный документ, которым определяются права созаемщика, включая определение того момента, когда созаемщик по ипотеке имеет право на квартиру. Права будут определяться в зависимости от статуса приобретаемой недвижимости, существования брачного контракта или иного документа, который зафиксирует границы прав и ответственности созаемщика.

Иногда оформляются нотариальные отказы созаемщика от требования доли в приобретаемой квартире – как гарантия того, что даже при выплате за заемщика созаемщик не будет требовать долю. Такие отказы необходимо было оформлять для ПФР, если использовался материнский капитал на гашение ипотеки, которую банк выдал при участии созаемщика, не являющегося супругом владелицы материнского капитала.

Основная обязанность созаемщика – своевременно вносить платежи по кредитному догвоору. В частности, он обязан будет погасить задолженность, если основной должник не может этого сделать. Порядок погашения долга определяется заемщиком и созаемщиком без участия банка, которому все равно, кто будет вносить деньги, спрашивать за неисполнение он будет с основного заемщика. Например, погашение кредита полностью ложится на заемщика, а созаемщик перенимает эту обязанность только в случае невозможности погашения основным должником. Или же кредит может погашаться ими обоими в равных долях ежемесячно, либо в каком-то ином процентном соотношении. Участники договора могут выбрать любой комфортный для себя порядок погашения.

В некоторых случаях требуется согласование банком порядка гашения. Например, супруги развелись и разделили квартиру и ипотеку пополам. У них есть решение суда или нотариальное соглашение. В этом случае банк может рассмотреть разделение кредита на две части, при условии, что оба супруга финансово обеспечены и имеют возможность оплачивать ежемесячные суммы, и выделить два разных счета. Но обременение остается висеть на объекте до полной выплаты всех задолженностей.

Ответственность созаемщика по ипотеке ровно та же, что и основного должника. И этот момент человеку, принимающему решение вступить в кредитный договор, тоже необходимо учитывать.

Как перестать быть созаемщиком

Чтобы снять с себя обязательства, человек, по какой-либо причине решивший прекратить быть созаемщиком, должен пройти несколько этапов для аннулирования этого статуса:

- получить согласие основного должника;

- получить одобрение банка на выход из кредитного договора;

- подписать дополнительное соглашение к ипотечному договору.

При этом следует учесть, что банки крайне неохотно аннулируют статус, ведь кредит выдавался с учетом доходов созаемщика, и при его выходе из сделки потребуется полный пересмотр условий ипотечного договора. Как правило, банки дают согласие на аннулирование статуса, если основной заемщик предоставляет кандидатуру нового созаемщика, причем его доход должен быть не меньше, чем у предыдущего. Либо бывает, что у заемщика улучшился доход. А если придется рефинансировать кредит в другом банке, он уже не будет привлекать к кредитованию этого созаемщика, если только ему не выделена доля в квартире.

Если согласия у титульного заемщика или банка добиться не удалось, созаемщик может попробовать аннулировать свой статус в судебном порядке. Однако судебная практика показывает, что суд, как правило, принимает сторону банка, поскольку на момент подписания ипотечного договора созаемщик должен был объективно оценивать свои реальные возможности и меру ответственности. И раз уж он подписался под договором, необходимо исполнять обязательства весь срок его действия.

Суд может аннулировать статус созаемщика, если человека ввели в заблуждение или он подписал договор в состоянии, когда не мог отдавать отчет в своих действиях. Однако такие обстоятельства не так просто доказать.

Созаемщик и поручитель – отличия

Не следует путать созаемщика и поручителя. У них разные права и обязанности, но основное отличие поручителя в том, что его доходы, как правило, учитываются полностью, когда банк определяет сумму кредита, а доходы созаемщика должны позволять ему платить в совокупности. Например, если заемщик проходит по доходу на 1 млн рублей, дохода созаемщика хватает только на 500 тысяч рублей, вместе они могут рассчитывать 1,5 млн рублей, которые сможет дать банк . А если по этому кредиту потребуется поручитель, например, до оформления объекта в залог, доходы этого поручителя должны проходить на 1,5 млн рублей.

Соответственно, при определении максимальной суммы, которая будет выдана основному заемщику на приобретение жилья, доход поручителя учитывается, такой человек также должен быть платежеспособен. Это связано с тем, что он обязан будет погасить основной платеж и все проценты по ипотеке, если основной должник перестанет платить банку.

Однако бывает, что поручительство применяется в иных ситуациях. Например, если заемщик молодой и не состоит в браке, привлекается один из родителей. И наоборот — для возрастных заемщиков в качестве поручителя привлекается один из наследников первой очереди, чтобы не допустить просрочки на период наступления смерти или болезни. В этих случаях доход может вовсе не учитываться.

Еще есть варианты, когда у заемщика проблемная кредитная история — тогда привлекается созаемщик или поручитель с хорошей кредитной истории, чтобы следил за надлежащим исполнением обязательства. Этот человек будет лчино заинтересован в своевременном исполнении, поскольку в случае просрочек кредитная история испортится у всех участников.

Другой вариант, когда могут требовать поручительство без анализа дохода — когда на первоначальный взнос использовались деньги, подаренные родственниками. В подтверждение того, что подарок не будет отозван и сделка не пострадает, банк может привлечь дарителей-родственников.

Между банком и поручитель заключается единый договор поручительства, по которому поручитель обязуется своевременно погашать долги перед банком, если основной заемщик перестанет это делать.

При этом поручитель, в отличие от созаемщика, не имеет права на получение доли в купленной квартире, однако может добиться такого выдела в судебном порядке. Таким образом, созаемщик может не делать выплат банку, но при этом быть собственником недвижимости, если его изначально наделили правом собственности, а поручитель напротив – не будет обладать собственностью на ипотечное жилье, но возможно будет выплачивать долг.

Что надо учесть созаемщику

Даже если с такой просьбой обратится кто-то из родственников или близких друзей, не торопитесь сразу говорить «да». Есть несколько нюансов, которые многие люди забывают учесть, принимая решение подстраховать близких по кредитному договору. Вот перечень основных проблем, с которыми может столкнуться созаемщик:

- договор заключается на длительный срок, как правило это 15–25 лет. За это время многое может измениться, включая уровень доходов основного заемщика и созаемщиков. Однако выплачивать кредит и проценты по нему придется в любом случае, даже если уровня дохода для погашения долга может стать недостаточно;

- если созаемщик сам решит взять кредит, его платежеспособность будет ограничена ипотечным кредитом, по которому он вместе с основным заемщиком будет отвечать перед банком за погашение долга. Если уровня дохода для получения еще одного кредита в придачу к ранее полученной ипотеке окажется недостаточно, банк откажет в новом кредите;

- если в качестве созаемщика выступил супруг, в официальный брак с которым заемщик вступил уже после получения кредита, такой супруг не сможет претендовать на долю в ипотечном жилье, если иное не предусмотрено брачным контрактом;

- невозможно просто взять и отказаться от обязанностей по кредитному договору, придется либо получать согласие основного заемщика и банка, либо обращаться в суд – при этом судебная практика отрицательна.

Самое главное, что следует учесть – обязательно зафиксировать права созаемщика на недвижимость по ипотеке. Это можно оформлено отдельным договором, в том числе брачным контрактом или же дополнительным соглашением к ипотечному договору. Либо необходимо прописать, каким образом должник будет возвращать потраченные на погашение его ипотеки деньги, если на выдел доли в жилье он не согласен.

Добавлено в закладки: 0

Кто такой заемщик? Описание и определение понятия.

Заемщик – это сторона, которая является получателем кредита, займа. Статус заёмщика предусматривает в заявленный срок возвращение полученных процентов и средств по договору. Если же лицо возвращать средства отказывается, кредитор имеет право требовать возвращение капитала в судебном порядке. Обычно банки непосредственно не занимаются договорами с заёмщиками, не возвратившими кредит, а продают коллекторским бюро такие дела. Такие бюро за небольшую сумму покупают договора с просроченными кредитами и пытаются самостоятельно получить с заёмщика деньги, применяя угрозу судом в качестве аргумента.

Заёмщик — это сторона по кредитным отношениям, которая получает кредит и принимает на себя обязательство вернуть ссуженную стоимость в установленный срок и оплатить процент за время использования ссуды.

Заёмщик — это сторона по договору кредита

В границах кредитных отношений один и тот же экономический субъект может одновременно выступать, как заёмщик и как кредитор. В тех ситуациях, когда предприятие в банке получает кредит, оно является заёмщиком, а банк — кредитором. Когда предприятие сберегает в банке свои денежные средства, оно является кредитором, а банк — заёмщиком.

Заёмщик — это сторона по договору займа

Заёмщик в рамках отношений займа является стороной в отношениях с кредитором, которая принимает определённую сумму денег или прочие вещи, которые определены родовыми признаками.

Заёмщик соответственно с договором займа принимает на себя обязательство вернуть кредитору такую же сумму денег (сумму займа) или равное число других вещей, полученных им, того же качества и рода.

Рассмотрим, более детально, что значит заемщик.

Кредит – это соглашение между сторонами о передаче материальных ценностей во временное пользование под назначенное вознаграждение. Отношения между кредитором и заемщиком (дебитором) заключаются в том, что кредитор предоставляет заемщику определенную сумму денежных средств на определенных условиях. В роли заемщика может выступать как юридическое, так и физическое лицо. Основная цель, которую преследует заемщик, например, заключается в максимизации объема привлечения дешевых финансовых ресурсов для организации или реконструкции действующего производства товаров либо в приобретении возможности лучшего и более дешевого жилья.

Перед тем, как заключить кредитный договор, банк обязательно проводит тщательный анализ платежеспособности клиента (то есть происходит оценка банком заемщика с точки зрения возможности и целесообразности предоставления ему необходимой ссуды), что позволяет выявить факторы риска, которые могли бы привести к непогашению выданной банком ссуды в установленный срок, а также оценить вероятность своевременного возврата ссуды в соответствии с кредитным договором.

Определение платежеспособности заемщика является неотъемлемой частью работы банка по определению реальной возможности выдачи ссуды потенциальному клиенту.

Условия кредитования для заемщика

Осуществляя кредитование на условиях срочности, возвратности, платности и под обеспечение, регламентируя отношения заемщика и кредитора посредством кредитного соглашения (соглашения), коммерческие банки стремятся предоставить ссуды только надежным клиентам, чтобы заранее исключить риск непогашения и обеспечить своевременный возврат выданных средств и в полном объеме. Кредитные отношения между банком и заемщиком оформляются кредитным соглашением, то есть заемщик обращается в коммерческий банк с четко обоснованным и подтвержденным документами ходатайством, в котором указываются такие важные моменты: целевое направление кредита, его сумма и срок пользования (включая конкретные сроки погашения), а также краткая характеристика кредитуемого мероприятия и экономический эффект от его осуществления.

Осуществляя кредитование на условиях срочности, возвратности, платности и под обеспечение, регламентируя отношения заемщика и кредитора посредством кредитного соглашения (соглашения), коммерческие банки стремятся предоставить ссуды только надежным клиентам, чтобы заранее исключить риск непогашения и обеспечить своевременный возврат выданных средств и в полном объеме. Кредитные отношения между банком и заемщиком оформляются кредитным соглашением, то есть заемщик обращается в коммерческий банк с четко обоснованным и подтвержденным документами ходатайством, в котором указываются такие важные моменты: целевое направление кредита, его сумма и срок пользования (включая конкретные сроки погашения), а также краткая характеристика кредитуемого мероприятия и экономический эффект от его осуществления.

По получении ходатайства и необходимых документов банк тщательно анализирует кредитоспособность заемщика, определяет его способность и готовность вернуть запрашиваемую ссуду. При этом выясняются важные моменты: дееспособность и репутация заемщика, наличие капитала (или владение активами) и обеспечение кредитов, а также состояние экономической конъюнктуры.

Сегодня, в условиях мирового кризиса коммерческие банки еще больше ужесточили требования к заёмщику. И, если посмотреть реально, это не всегда есть плохо для потенциальных кредиторов.

Стандартные требования к заемщику

Существует стандартный набор формальных требований к потенциальному заемщику, который предъявляют коммерческие банки.

Обычный список типовых требований банков:

- Возраст кредитора от двадцати до шестидесяти лет (границы могут и варьироваться).

- Наличие постоянной регистрации кредитора в городе или районе, где он получает кредит.

- Подтвержденный доход и трудовой стаж. Требования банка к подтверждению сведений о доходе и стаже зависят как от вида кредита, так и от конкретного банка. Самым важным является требование о подтверждении доходов.

Если заемщиком выступает физическое лицо, то кредитный работник банка определяет его платежеспособность на основании справки о его доходах.

Нужно иметь в виду, что работники банка могут и отказывать в получении кредита, ссылаясь на то, что у потенциального клиента может быть отрицательная кредитная история.

Кредитная история – это история финансовых взаимоотношений банка и кредитора. Это сведения о предыдущих кредитных линиях заемщика, о суммах, которые заемщик брал в займ, о сроках и процентах взятых ссуд. Также в кредитной истории содержатся сведения о том, всегда ли своевременно кредитор вносил платежи. Так что отрицательная кредитная история не является хорошей предпосылкой для последующих взаимоотношений с банком.

На какую сумму может рассчитывать заемщик

Размер кредита зависит прежде всего от уровня вашего ежемесячного дохода. Сумма ежемесячных выплат по кредиту (с учетом процентов, которые стали выше) не должна превышать определенной доли дохода кредитора. При этом минимальный размер кредита ограничен. На практике выходит, что получить займ невозможно, если ваш доход ниже определенного уровня.

Дефолт заемщика – это невозможность заемщика выполнять платежные обязательства, предусмотренные в кредитном договоре с банком. За дефолтом следует обращение взыскания на предмет залога по кредиту, которое осуществляется по соглашению сторон или же по решению суда. Истцом в суде выступает, конечно же, кредитор.

Мы коротко рассмотрели заемщик и основные требования, которые к нему предъявляются.

Кто такой заемщик

Заемщик – лицо, получающее по договору займа или банковского кредита денежную сумму или другие вещи, определенные родовыми признаками, которые оно обязуется вернуть в установленный срок. Кроме того, договором может быть установлено обязательство заемщика заплатить процент за использование денежных средств или иных активов.

Взаимоотношения заемщика с другой стороной по договору – заимодавцем или кредитором регулируются гл. 42 Гражданского кодекса РФ.

По закону заемщиком может быть физическое или юридическое лицо по отношению:

— к другому физическому лицу по договору займа;

— юридическому лицу, в том числе по отношению к микрофинансовой организации (МФО);

— банку по кредитному договору.

В зависимости от того, кому заемщик должен, договор может иметь ряд особенностей и регулироваться разными законами. Так, если стороной договора выступает банк, а договор кредитный, то, помимо ГК РФ, такое соглашение подпадает также под действие Федерального закона от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)», закона «О банках и банковской деятельности» и других нормативных документов, регулирующих финансовую сферу.

Кроме обязательств вернуть долг и выплатить проценты по нему у заемщика есть также и ряд прав.

Заемщик – это физическое или юридическое лицо, которое в рамках договора (соглашения) получает деньги в долг и обязуется возвратить их в указанный срок.

Однако, определения понятия «заемщик» могут отличаться в зависимости от юридического статуса кредитора.

В рамках кредитного договора заемщик – это лицо или организация, получившее от банка определенную денежную сумму и обязующееся эту сумму вернуть, то есть имеет место отношения кредитор – заемщик. Гражданский кодекс Российской Федерации дает этому виду правовых отношений более широкое определение, чем трактует его банковский кредитный договор.

Кредитор, в соответствии со статьей 307 ГК РФ, предоставляет заемщику не только денежные средства, но и имущество, а также имущественные права, таким образом, у заемщика возникает обязанность перед кредитором по возврату переданных ему денег, имущества и прав.

Депозитный счет в банке – это обязанность банка вернуть держателю вклада денежные средства в оговоренный срок, при этом выплатив ему проценты в соответствии с договором. В этом случае в роли заемщика выступает банк, а кредитором становится физическое или юридическое лицо.

Заемщик может одновременно являться для банка и заемщиком и кредитором, имея депозитный или расчетный счет в том кредитном учреждении, которое выдало ему кредит.

Обязанности заемщика перед кредитором

- Заемщик должен погасить сумму кредита в сумме, в порядке и в срок, определенный кредитным договором. Эта норма прописана в законе и трактуется однозначно, поэтому, например, возврат кредита раньше срока с юридической точки зрения не является причиной для изменения суммы процентов или снятия штрафных санкций за ранее допущенные нарушения. Такие послабления возможны, только если они согласованы сторонами в кредитном договоре.

- Заемщик может отказаться от кредита полностью или от его части, если кредитным договором предусмотрены подобные действия. При этом заемщик обязан уведомить кредитора о своем решении до получения им суммы кредита (или очередного транша).

- В случае, если заемщик берет целевой кредит, он обязан позволить кредитной организации осуществлять контроль за расходованием средств. Обязанность предоставить доступ к коммерческой (или личной) информации возникает исходя из нормы закона, а вот периодичность и форма контроля определяется кредитным договором. Когда в роли кредитора выступает заимодавец, не являющийся кредитной организацией (статья 807 ГК РФ), права и обязанности заемщика несколько отличаются от тех, которые возникают в отношениях банк-заемщик.

Договор займа налагает на заемщика следующие обязанности

- В отличие от кредита, который по определению выдается только под процент, заем может быть и беспроцентным, если об этом прямо указано в договоре. Если же о сумме процента в договоре ничего не сказано, заемщик обязан по требованию заимодавца уплатить процент, равный ставке рефинансирования на тот момент, в который произведена оплата долга или его части.

- Однако, есть случаи, когда договор по умолчанию считается беспроцентным и не несет обязанности для заемщика оплачивать проценты: если сумма займа не существенна, если заем никак не связан с предпринимательской деятельностью какой-либо из сторон, и если заем выдан в вещественной форме.

В современной практике кредитования наблюдается следующая тенденция: кредиты выдаются созаемщикам, несущим солидарную ответственность перед кредитором. Лица или организации становятся созаемщиками, заключая соответствующее соглашение.

Некоторые категории заемщиков по умолчанию несут солидарную ответственность по обязательствам, например, законные супруги, если иное не предусмотрено брачным договором. Нормы права, действующие по отношению к заемщику, справедливы также и для созаемщиков.

Заемщик — кто это такой

Любая кредитная операция предполагает участие в ней двух сторон — заемщика и займодавца. Каждый из них должен понимать свое значение в сделке и роль оппонента. Потому стоит четко понимать, кто такой заемщик и каковы особенности этого понятия.

Кто такой заемщик

Суть понятия состоит в области его применения. Без этих условий значение теряется. Термин “заемщик” употребляется в кредитной сфере. Человек, который запрашивает и получает денежные средства взаймы и считается заемщиком. Если углубляться в конкретику понятия, то оно создано для регуляции отношений между физическими лицами. Так, когда передает средства частное лицо, оно выступает займодавцем. А принимающий деньги — заемщик.

В случае с отношениями кредитования через банк понятия немного корректируются. Тот, кто отдает финансы, — это кредитор, а получающий их — должник.

На основании отношений между двумя сторонами возникают общие обязательства и права. Только четкое разграничение позволяет создать правовой документ под названием “договор”. Отношения между двумя физическими лицами могут существовать на условиях устной договоренности. При кредитовании через финансовую организацию обязательным является составление и подписание документов. Поскольку от такой деятельности кредитор уплачивает налоги и сборы в пользу государственного бюджета с полученной прибыли.

В чем разница между поручителем и заемщиком

Поручитель – это лицо, которое также может участвовать в процессе кредитования или выдачи частного займа. Вне зависимости от ситуации гражданин привлекается для нескольких целей. Основная из них — обеспечение возвратности кредита. Главное отличие поручителя от заемщика состоит в том, что первый не является потребителем кредитного продукта. Он выступает в качестве дополнительного обеспечения по займу. Есть несколько условий для выбора поручителя:

- финансовая состоятельность — чтобы увеличить или подкрепить сумму кредита;

- возрастная категория — обычно привлекаются лица старше 21 года;

- кредитная история — у поручителя не должно быть активных платежей и просроченных ссуд.

Для того чтобы подключить к получению кредита поручителя, нужно его согласие. Он проходит утверждение у кредитора и только после этого заключается общий договор. Его подписывает как основной заемщик по сумме, так и поручитель.

Особенностью является и то, что поручитель не имеет имущественных прав на кредит, приобретенные за эти деньги товары и услуги. Но в случае отсутствия возможности платить у заемщика, эти обязанности переходят на поручителя. После того как лицо согласилось выполнять данную роль, избавиться от долговых обязательств невозможно.

Кто может стать заемщиком

Претендовать на выдачу кредитных средств имеет право любое лицо, достигшее совершеннолетнего возраста. Тот, кто выдает займ, устанавливает индивидуальные условия для заемщиков.

Для обращения к кредитору нужно подготовиться. Учитывать нужно тот факт, что несмотря на исполнение 18 лет, есть и другие факторы. Банковские организации более строги и избирательны в выборе заемщиков.

Более простые условия у микрофинансовых организаций и ломбардов. Они не требуют подтверждений, кроме предоставления паспортного документа. А по закону, становиться участником сделки может совершеннолетний. Другие пункты в нормативно-правовых актах не прописаны.

Виды ссуд, где может потребоваться заемщик

Любые кредитные отношения предполагают, что есть две стороны сделки — заемщик и кредитор. Другого алгоритма не существует. Потому вне зависимости от типа ссуды, обязательно должно быть лицо-заемщик. В России выдаются такие виды кредитов:

- потребительские — на любые нужды, без предоставления отчетности;

- целевые — для оплаты определенных продуктов или услуг, с передачей отчетов в банк;

- ипотечные — покупка жилья на вторичном или первичном рынке, выдача денег на строительство дома, под его залог;

- автомобильные — рассчитаны на приобретение автомобильного транспорта в личное использование.

В любом случае, заемщик – это тот, кто берет на себя обязательства по выплате взятой у банковской организации суммы. Стоит запомнить это определение.

Обязанности лица

После заключения договора гражданин становится должником. По закону, он обязан вернуть взятые средства вне зависимости от изменений в своем материальном положении.

Стоит учесть, что договор может быть письменным и устным. Второй вариант — это ответственность перед физическим лицом.

Кроме возврата основной суммы долга, есть еще и процентная составляющая. Ее назначают в качестве вознаграждения для кредитора за предоставленную помощь. Если речь идет о финансовой организации, то всегда должны быть проценты. Безвозмездными могут быть только отношения между физическими лицами.

Перед кредитором/банком

Основной набор обязанностей устанавливается конкретным кредитором. Базовые требования таковы:

- соблюдение сроков возврата денег;

- уплата процентов;

- возврат суммы в полном объеме.

По кредитному договору

В документе разрешено указывать дополнительные позиции требований. К примеру, банковская организация имеет право запросить оформление страховки — для ссуды, залогового имущества или заемщика. Последний вправе отказаться, но тогда кредитор повышает процентную ставку или отказывает в выдаче финансирования.

Нередки случаи включения в бумагу условия об изменении ставки кредитования. В условиях нестабильной экономической ситуации прописывают возможность увеличения процентов в соответствии с уровнем инфляции.

Требования, выдвигаемые банком к заемщикам

Стандартные требования к заемщику включают несколько пунктов. Выглядят они следующим образом:

- Возраст. Для потребительских ссуд достаточно достичь 18-летнего возраста. Более крупные кредиты предполагают, что заемщику исполнился 21 год. Есть и максимальный возраст — обычно он соответствует пенсионному.

- Трудовая занятость. К опыту работы выдвигают требование в размере не менее одного года. На последнем месте труда — от 3 и до 6 месяцев.

- Гражданство Российской Федерации. Дополнительно требуют наличие постоянной или временной регистрации.

- Размер дохода. Это требование нигде четко не прописано, но все же есть правила выдачи кредитов. С гражданина могут брать не более 50% от совокупного месячного дохода. Комфортные условия погашения долга — 30% от заработка.

Права заемщика

Согласно российскому законодательству, гражданин имеет право отказаться от кредитования в течение двух недель с момента одобрения сделки. Также он может вернуть долг досрочно с условием уплаты процентов и комиссий по договору. Есть возможность просить о рефинансировании или реструктуризации на основании сложного финансового положения. Последнее — объявить себя банкротом в соответствии с действующими в стране правилами.

Страхование

Банковские организации в России часто навязывают клиентам процедуру страхования. Но по закону, они не имеют права требовать оформления соответствующей защиты. Если заемщик хочет получить ссуду в конкретном банке, то все же стоит согласиться с таким предложением. В ином случае учреждение просто поднимет ставку кредитования или вовсе откажет в сделке. При этом программа страхования может быть полезной в ходе заключения долгосрочного обязательства. К примеру, многие страховые компании предлагают финансовые каникулы, покрытие процентов в течение полугода.

Выводы

Правовые отношения предполагают, что в системе получения долга есть две стороны — кредитор и заемщик. Второй берет на себя обязательства по возврату денег. И в рамках договора прописываются дополнительные особенности сделки. При необходимости привлекаются разные виды обеспечения: залог, поручительство. Но всегда существует лицо-ответчик, которым и выступает заемщик. Такие правила финансовых отношений приняты не только в России, но и во всех странах мира.

Кто такой заемщик – определение и требования

Заемщик – это сторона кредитного соглашения, которая получает деньги в долг, и обязующаяся возвратить их в установленный срок. Заемщиком может выступать физическое или юридическое лицо, при этом само понятие несет разную смысловую нагрузку и различные обязательства в зависимости от юридического статуса кредитора.

Кредитный договор определяет заемщика в качестве лица или компании, получившего от банка денежную сумму с обязательством возврата этой суммы в порядке и сроки, оговоренные условиями соглашения. Таким образом, возникают правоотношения между кредитором и заемщиком. Между тем, Гражданский кодекс РФ более широко трактует данный вид правовых отношений.

Статья 307 ГК РФ предусматривает предоставление кредитором заемщику в рамках кредитного соглашения денежных средств, имущества, а также имущественных прав, которые заемщик обязуется вернуть.

Депозитный банковский счет подразумевает обязанность банка, выступающего заемщиком, вернуть денежные средства, а также начисленные проценты вкладчику, являющемуся кредитором, в установленный договором срок.

Заемщик, имеющий, наряду с кредитным счетом, депозитный или расчетный счет в банковском учреждении, является одновременно кредитором и заемщиком для данного учреждения.

Обязанности заемщика перед заимодавцем/кредитором

Стандартные обязательства занимающего деньги в рамках кредитного соглашения включают выполнение следующих требований:

- Возврат суммы кредита в порядке и сроке, определенными условиями договора. Действующее законодательство в этом отношении имеет однозначную трактовку, согласно которой досрочное исполнение обязательств заемщиком не является достаточной причиной для пересмотра процентной ставки и иных условий в сторону послабления. Льготные опции могут быть применены только в том случае, если они заранее предусмотрены кредитным соглашением.

- Отказ заемщика от кредита или его части до получения им денежных средств в полном объеме или очередного транша. Такая возможность должна быть предусмотрена условиями договора, определяющим порядок и сроки, в течение которых заемщик обязан уведомить кредитора о принятом решении.

- Обязанность предоставить кредитору доступ к коммерческой или личной информации для осуществления контроля за расходом средств в рамках целевого кредитования. Данная норма закреплена действующим законодательством, при этом периодичность и форма контроля устанавливаются кредитным соглашением.

Обязанности заемщика по договору займа

Статьей 807 ГК РФ определены права и обязанности заемщика в рамках договора, заключенного с заимодавцем, не являющимся кредитной организацией. Базовыми требованиями являются:

- Своевременный возврат суммы займа, а также процентов за пользование денежными средствами, размер которых установлен договором. При отсутствии в документе определенного размера процентной ставки, сумма процентов считается равной ставке рефинансирования, действующей на момент полной оплаты займа или его части. Заем может быть беспроцентным, если об этом прямо указано в договоре.

- Возврат займа в полном объеме без обязанности уплаты процентов – в случаях, когда сумма займа является несущественной, заем не связан с предпринимательской деятельностью сторон или выдан в вещественной форме.

Существующая кредитная практика характеризуется предоставлением кредитов созаемщикам, которые несут солидарную договорную ответственность. Созаемщиками могут стать физические и юридические лица, заключившие соответствующее соглашение. Законодательством предусмотрена солидарная ответственность по обязательствам по умолчанию для супругов и некоторых других категорий заемщиков. Для созаемщиков действуют правовые нормы, аналогичные правам и обязанностям заемщиков.

Для защиты своих прав, как занимающей стороны при составлении соглашения между физическими лицами, рекомендуем материал по ссылке к ознакомлению.

Какие требования выдвигаются современными банками и МФО к заемщикам

Требования от учреждения к учреждению могут отличаться, мы перечислим основные три, выдвигаемые большинством:

- Возраст от 18 до 60-85 лет;

- Наличие постоянной прописки или регистрации на территории РФ;

- Наличие постоянного дохода.

В зависимости от вида заема, будь то кредит, автокредит, ипотека, разница и список необходимых документов необходимый заемщику. В большинстве случаев потребуется всего два документа:

- паспорт гражданина РФ;

- СНИЛС, ИНН или водительское удостоверение.

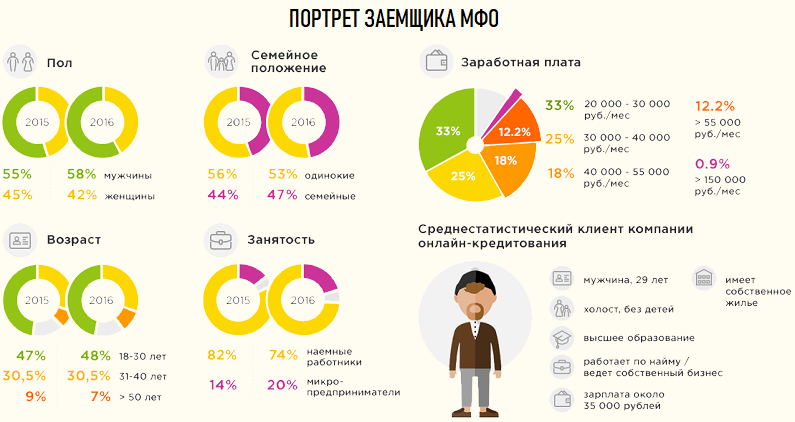

Ранее мы писали про исследование выясняющее портрет заемщика МФО. Ознакомиться с ним можно по . Здесь же, опубликуем часть этого исследования.