Содержание

- Рейтинг Markswebb: самые эффективные интернет-банки для малого бизнеса

- Самые эффективные интернет-банки для микробизнеса

- Рейтинг интернет-банков для торгово-сервисных предприятий

- Рейтинг эффективности интернет-банков для компаний, ведущих ВЭД

- Как составлялся рейтинг

- Аналитики Markswebb составили рейтинг интернет-банков России

- Познавшие digital. Лучшие онлайн-банки 2018 года

- Лучшие в онлайне

- Из онлайна в «мобайл»

- Чего не хватает

- Рейтинг банковских iOS-приложений для физических лиц 2019

- Результаты Business Mobile Banking Rank 2017

- Состояние рынка

- Тренды мобильного банкинга для малого бизнеса

Рейтинг Markswebb: самые эффективные интернет-банки для малого бизнеса

Среди основных трендов развития онлайн-банков аналитики Markswebb называют мультибанкинг. Возможность подключить в интернет-банке отображение счетов в других банках и видеть по ним остатки и выписки реализована в сервисах Точка Банка, Тинькофф Банка и Модульбанка. Эти же банки второй год подряд занимают лидерские позиции в рейтингах онлайн-банков для разных типов малого бизнеса.

По оценке Markswebb, банки всё активнее внедряют инструменты документооборота. Кроме того, в интернет-банках появляется больше возможностей для ведения бухгалтерии в компаниях разного типа. В этом году банк «Точка» первым из онлайн-банков внедрил расчёт налогов для организаций, а ДелоБанк и МодульБанк интегрировали в свои решения сервисы бухгалтерии.

В рамках своего мониторинга аналитики Markswebb оценивали возможности для управления расчётными счетами и иными банковскими продуктами в интернет-банке, а также интерфейсы онлайн-банка, в которых реализовывались эти функции. Результатом исследования стали три рейтинга эффективности онлайн-банков для разных категорий малого бизнеса: микробизнеса, торгово-сервисных предприятий и компаний, ведущих внешнеэкономическую деятельность (ВЭД).

Следует отметить, что пятёрка лидеров во всех рейтингах оставалась неизменной: самыми эффективными интернет-банками были признаны «Точка», ДелоБанк, Модульбанк, Тинькофф Банк и Веста Банк.

Лидеров рейтинга отличает мощная работа по развитию интернет-банка для малого бизнеса, уверен ведущий аналитик Markswebb по исследованиям банковского онлайн-обслуживания малого бизнеса Олег Давыдов. За прошедший год все они, по мнению эксперта, расширили функциональность своих сервисов, особенно в части интеграции с полезными для предпринимателя небанковскими сервисами: бухгалтерией, документооборотом, учётом товара и так далее. Банки, которые уделяли интернет-банку для бизнеса меньше внимания, потеряли свои позиции по сравнению с прошлогодними рейтингами, резюмирует Давыдов.

Самые эффективные интернет-банки для микробизнеса

Предполагается, что у микробизнеса минимальные потребности в отношении интернет-банка. Для владельцев ИП без штата сотрудников важно простое получение доступа в онлайн-банк, настройка уведомлений, помощь с бухгалтерией и отсутствие технических ограничений на работу в различных браузерах и операционных системах.

Самым эффективным банком для микробизнеса, как и в прошлом году, оказалась «Точка». На втором месте — ДелоБанк, который не принимал участия в предыдущем исследовании. По словам Олега Давыдова из Markswebb, ДелоБанк — это решение СКБ-Банка, которое в прошлом году участвовало в исследовании вне рейтинга, так как находилось в процессе разработки, и по оценке соответствовало уровню топ-5 банков для бизнеса.

Ещё один банк, которого не было в рейтинге прошлого года, — Веста Банк — занял пятое место. Этот интернет-банк участвует в исследовании впервые. Достичь таких результатов ему удалось за счёт качественной реализации базовых функций по управлению счётом, выпиской, депозитами и кредитами, а также благодаря хорошему сервису подключения банковских продуктов онлайн, поясняет Давыдов.

По сравнению с прошлогодним рейтингом, пятёрку лидеров покинули Альфа-Банк (в этом году он на 8 месте) и УБРиР (переместился на 10 место).

|

№ |

Банк |

Оценка |

|

Точка Банк |

84,3 |

|

|

ДелоБанк |

||

|

Тинькофф Банк |

72,6 |

|

|

Модульбанк |

72,2 |

|

|

Веста Банк (Фактура) |

51,2 |

|

|

Сбербанк |

48,6 |

|

|

Банк Открытие (Бизнес-Портал) |

42,2 |

|

|

Альфа-Банк |

41,7 |

|

|

Совкомбанк |

41,3 |

|

|

УБРиР (Light) |

36,1 |

Рейтинг интернет-банков для торгово-сервисных предприятий

Считается, что более крупные компании со штатом сотрудников пользуются зарплатным проектом и эквайрингом, выпускают корпоративные карты, управляют доступами к сервису и кредитами.

Лидером интернет-банка в этом сегменте малого бизнеса также стал банк «Точка». Из пятёрки лидеров прошлогоднего рейтинга выбыли Совкомбанк и УБРиР, их место заняли новички исследования ДелоБанк и Веста Банк.

|

№ |

Банк |

Оценка |

|

Точка Банк |

84,3 |

|

|

Модульбанк |

75,9 |

|

|

ДелоБанк |

74,2 |

|

|

Тинькофф Банк |

68,5 |

|

|

Веста Банк (Фактура) |

||

|

Альфа-Банк |

48,4 |

|

|

Сбербанк |

||

|

УБРиР (Light) |

46,8 |

|

|

Совкомбанк |

45,2 |

|

|

Банк Уралсиб |

39,5 |

Рейтинг эффективности интернет-банков для компаний, ведущих ВЭД

Предполагается, что компании, ведущие внешнеэкономическую деятельность, в дополнение к рублёвому счёту используют валютный: меняют валюту, совершают валютные операции и проходят валютный контроль.

Так же, как и в двух предыдущих рейтингах, самым эффективным онлайн-банком для таких компаний признан лидер прошлого года — «Точка». На фоне остальных банков он выделяется благодаря разным «фишкам»: удачной реализации документооборота и формы рублёвого платежа нерезиденту, а также удобной формой обмена валюты и распознавания счёта в валюте, объясняет Олег Давыдов.

Тинькофф Банк, по сравнению с исследованием 2017 года, переместился со второй позиции на четвёртую; его место занял ДелоБанк.

|

№ |

Банк |

Оценка |

|

Точка Банк |

85,1 |

|

|

ДелоБанк |

75,6 |

|

|

Модульбанк |

72,3 |

|

|

Тинькофф Банк |

69,7 |

|

|

Веста Банк (Фактура) |

59,4 |

|

|

Сбербанк |

49,9 |

|

|

Альфа-Банк |

48,5 |

|

|

Банк Уралсиб |

||

|

УБРиР (Light) |

44,4 |

|

|

Банк Открытие (Бизнес-Портал) |

43,3 |

Как составлялся рейтинг

Исследование было проведено в августе-сентябре 2018 года. В нём приняли участие 27 интернет-банков для малого бизнеса: банки из топ-10 прошлогоднего исследования, самые популярные банки по количеству тематических запросов в Яндексе и 5 банков по собственной инициативе. Регион — Москва.

В каждом из банков-участников открывались рублёвые счета ИП, на которые зачислялись деньги, и далее проводились операции. Мониторинг включал в себя кабинетное обследование (интервью со специалистами банков, доступ к интерфейсам банков после открытия расчётных счетов, сбор публично доступной информации) и серию юзабилити-тестов, в ходе которых специалисты Markswebb замеряли, насколько успешно предприниматели справляются с заданиями, за какое время, насколько удобны те или иные интерфейсы.

На основе собранных данных аналитики агентства заполняли чек-листы с более чем 400 критериями для каждого интернет-банка. Всем группам критериев назначались веса, которые отражали важность задачи пользователя при работе с дебетовой картой, значимость той или иной функции интерфейса. Итоговые оценки рассчитывались как сумма выполненных критериев, умноженных на их веса.

Читайте по теме: Markswebb назвал самые выгодные банки для малого бизнеса

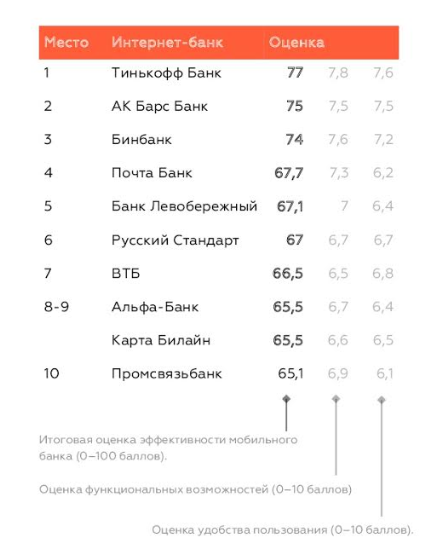

Аналитики Markswebb составили рейтинг интернет-банков России

Тинькофф Банк, набрав 78,7 баллов из 100 возможных, вернул себе первое место в рейтинге Internet Banking Rank 2019 для частных лиц, ежегодно составляемом компанией Markswebb Rank & Report. На втором месте Банк Левобережный. Третью позицию в рейтинге, составленном по модели Daily Banking (оценивается удобство управление средствами на дебетовой карте), новый участник рейтинга — банк АК Барс. Промсвязьбанк занял третью строчку в рейтинге по модели Digital Office, где оценивалась возможность решения задач, требующих обращения в физические каналы обслуживания: офис банка или контактный центр.

Markswebb Rank & Report

Markswebb Rank & Report

Авторы исследования отобрали для рейтингования 24 банка. В их число участники включались по следующим признакам:

- ТОП-10 банков из прошлогоднего списка Internet Banking Rank 2018 (Daily Banking)

- Крупнейшие банки по объему кредитов и вкладов на апрель 2019 года (использованы данные ЦБ РФ).

- Самовыдвижение (шесть банков подали заявку на участие, в рейтинге, два из них отказались от включения их в публичные материалы.

Рейтинг был составлен на основании нескольких видов исследований, включая:

- Кабинетные исследования (desk research).

- Глубинные интервью.

- Юзабилити-тесты. Для каждого участника было проведено пять тестов. Всего в исследовании участвовало более 40 реальных клиентов разных банков. Каждый респондент выполнял шесть операций в трех случайно подобранных интернет-банках, которыми ранее никогда не пользовался.

В исследовании 2019 года были измены возрастные группы респондентов: не менее половины участников были старше 40 лет.

На основе собранных данных были заполнены чек-листы: 500+ критериев для моделиDaily Banking и 200+ критериев для Digital Office.

Всем группам критериев экспертно были назначены веса. Итоговые оценки интернет-банков рассчитывались, как сумма выполненных критериев, умноженных на их веса.

Интерес исследователей к использованию интернет-банков объясняется растущей конкуренцией со стороны мобильных приложений, имеющихся сегодня у большинства банков.

Развивая свои цифровые сервисы, банки хотят знать, какую роль играет интернет-банк в жизни их клиентов, какие опции наиболее востребованы. Проведеие исследований, итогом которых становится рейтинг, позволяет аналитикам ответить на эти вопросы.

Аналитики выяснили, что в интернет-банк приходят две группы пользователей:

- те, кто вынуждены работать в интернет-банке;

- те, кто осознанно выбирают его для конкретных целей.

Вот перечень специфичных задач пользователей интернет-банков и/или условий, в которых они должны быть реализованы:

- в спокойной обстановке разом оплатить регулярные счета (ЖКУ, телеком-услуги, квитанции за детский сад);

- одновременно пользоваться другими программами на компьютере;

- использование большого экрана, например, для анализа расходов, состояния средств на счетах;

- операция требует ввода большого количества данных и сложных форм (переводы организациям и в бюджет);

- нужно сразу распечатать документ.

Что касается концепции цифрового офиса, то тут банки также активно двигаются в направлении полноценного дистанционного обслуживания. Делаются шаги по переносу в интернет-банк процессов, связанных с обменом документами между клиентом и банком, а также закрытием продуктов. Нормой стал онлайн-кредит по предодобренному предложению. Интернет-банк становится точкой входа для инвесторов: простые инвестиционные продукты (ПИФы, структурные продукты) будут приживаться в интернет-банке, но сложные задачи лучше решать за его пределами. Развивается концепция «интернет-банк для хранения и обмена документами». Так, подтверждение личности в интернет-банке будет использоваться и для других сервисов.

Эксперты Markswebb прогнозируют дальнейшее развитие интернет-банка в зависимости от того, найдёт ли сегмент свою стабильную аудиторию. Решение о том, как развивать интернет-банк, по их мнению, следует принимать, опираясь на данные об аудитории.

Если доля пользователей в ИБ продолжает уменьшаться, то:

- снижать инвестиции в развитие;

- поддерживать текущий уровень платежной активности;

- использовать ИБ как канал онбординга в приложение.

Если аудитория интернет-банка остается стабильной, то наиболее перспективными направлениями для развития будут:

- инвестировать в потребности, приоритетные для пользователей ИБ;

- повышать платежную активность;

- упрощать использование интернет-банк для пользователей мобильного банка.

Познавшие digital. Лучшие онлайн-банки 2018 года

Второй этап исследования проводился среди реальных клиентов российских банков в возрасте от 25 до 50 лет— каждый из них работал с тремя интернет-банками, которыми ранее не пользовался. Каждый онлайн-банк был протестирован пятью пользователями.

Лучшие в онлайне

В рейтинге самых эффективных интернет-банков в категории daily banking лидеры остались теми же, что и год назад: ими стали Бинбанк и Тинькофф Банк. А вот состав десятки в целом претерпел значительные изменения.

Из лидеров ушел Сбербанк, переместившийся с 6-го места на 11-е. Опустился в рейтинге и Альфа-банк — с 4-го на 8-е место. Вместо них на 3-е место попал Банк Левобережный, появившийся в рейтинге впервые, и банк «Траст», поднявшийся с 13-го на 5-6-е место.

Перестановки наметились и среди «аутсайдеров». Некоторые из участников рейтинга, долго занимавших последние места, улучшили свои сервисы — это, например, Росбанк (прыжок с 30-го на 12-е место) и Россельхозбанк (с 26-го на 19-е место). По словам генерального директора Markswebb Алексея Скобелева, эти кредитные организации удачно перезапустили интернет-банки для частных лиц. При этом авторы исследования подчеркивают, что банки все ближе «к некой единой планке качества» в онлайне — разница в оценках между участниками рейтинга постепенно сокращается.

Однако если удовлетворять минимальные запросы клиентов в онлайне удается почти всем, то создавать полноценные цифровые офисы российские банки пока не могут. Второй рейтинг агенства (digital office) отражает то, как обслуживание клиента банка переводится в цифровые каналы, что позволяет клиенту все меньше пользоваться услугами банковского офиса и кол-центра.

Отдельное исследование по этому критерию был проведено впервые, и оказалось, что такая бизнес-модель актуальна не для всех банков. «Пока в России в создании цифрового офиса по-настоящему преуспел только Тинькофф Банк, что неудивительно — он изначально задумывался как онлайн-банк, клиент которого может решить любую задачу с помощью цифрового сервиса, говорит Скобелев. Остальные банки только присматриваются к такой модели — постепенно переносят услуги в «цифру» Райффайзенбанк, Альфа-банк и Сбербанк.

Из онлайна в «мобайл»

Крупные банки сейчас активно присматриваются к мобайл-банкингу — по этой причине их и вытеснили из рейтинга другие участники, объясняет Алексей Скобелев.

«Для крупных банков, таких как Тинькофф Банк, Альфа-Банк и Сбербанк, которые изначально ориентируются на цифровое обслуживание, аудитория мобильного банкинга уже превышает аудиторию интернет-банка. В связи с этим есть ощущение, что они притормаживают развитие интернет-банка, ограничиваясь необходимыми косметическими доработками», — объясняет эксперт.

По этой причине на верхние строчки рейтинга и вырвались банки, вкладывавшие средства в развитие онлайн-платформы, а не в мобильную версию, — региональные Банк Левобережный и Банк Санкт-Петербург, а также Почта-банк и «Траст».

Сейчас в банковской сфере действительно господствует концепция mobile first, а где-то даже и mobile only, на которую и ориентируются крупные игроки, рассказывает генеральный директор Frank RG Юрий Грибанов.

«Клиент сейчас пользуется цифровыми услугами даже не через планшет, а исключительно через смартфон. Люди перестают работать со стационарными компьютерами, и вполне логично, что банковские пользовательские сервисы отходят на второй план, уступая место мобильным решениям», — уверен эксперт.

Согласно исследованию Deloitte Digital Banking Maturity, пользователи все чаще используют мобильные приложения. Если в 2013 году лишь 15% населения пользовались мобильным интернетом, то сегодня этот показатель составляет уже 71%, рассказывает партнер по цифровому бизнесу и инновациям «Делойт» Илья Этко.

В Тинькофф Банке подчеркнули, что для банка приоритетом является развитие «мобайла». По словам вице-президента, руководителя управления развития мобильных сервисов Тинькофф Банка Максима Евдокимова, «мобильный банк является основным каналом коммуникации с пользователем, и 80% аудитории онлайн-банкинга используют для решения своих задач именно мобильное приложение».

У Сбербанка похожая стратегия в отношении онлайн-банкинга. «У нас есть много сигналов, которые говорят о растущем интересе клиентов к мобильному приложению. В июле прошлого года активная аудитория мобильного приложения «Сбербанк Онлайн» превысила число пользователей веб-версии. Сейчас активная аудитория приложения превышает 35 млн человек и растет на 60% в год, тогда как аудитория веб-версии остается на уровне 15 млн человек», — отметил в своем комментарии Forbes представитель Сбербанка.

Директор по продуктам розничного бизнеса Альфа-банка Елена Бочарова также сообщила, что большинство клиентов, пользующихся дистанционным обслуживанием, предпочитают мобильный банк. «Основные усилия по развитию у нас направлены на мобильное приложение. Наша цель — увеличить число активных клиентов мобильного банка и повысить частоту его использования», — подчеркнула Бочарова.

Чего не хватает

Однако развитие «мобайла» и классического интернет-банкинга все еще не позволяет пользователям полностью перейти в цифровые каналы. Авторы рейтинга Markswebb Rank & Report пришли к выводу, что, как только речь заходит о более сложных операциях, существующие онлайн-сервисы оказываются крайне скудными. Так, например, клиенты банков все еще не могут менять в онлайн-банке свои персональные данные или закрывать продукты.

По мнению Алексея Скобелева, это обусловлено нежеланием банков развивать сервисы, которые не приносят им прямого заработка. Впрочем, Юрий Грибанов отмечает низкий спрос на такие услуги со стороны пользователей. «Банки, с одной стороны, и правда больше фокусируются на сервисах, приносящих пользу их бизнесу, но, с другой стороны, они реализуют в обязательном порядке и те услуги, которые способны значительно повлиять на впечатления пользователей. Экзотические же возможности им просто невыгодно реализовывать, так как ими никто не пользуется», — объясняет эксперт.

Многие банки не торопятся с расширением функционала своих систем дистанционного обслуживания, поскольку они учитывают уязвимость существующих подходов к идентификации пользователей, добавляет глава отдела валидации «Эксперт РА» Станислав Волков. По его словам, начало работы Единой биометрической системы поможет снять часть опасений банкиров по этому вопросу.

Исследование Business Internet Banking Rank 2018 было проведено в августе-сентябре 2018 года. В нем приняли участие 27 интернет-банков для малого бизнеса, каждый из которых обследовался кабинетно и участвовал в нескольких юзабилити-тестах.

Эффективность интернет-банков оценивается для трех типов малого бизнеса:

● микро-бизнес (ИП без штата сотрудников);

● торгово-сервисное предприятие, ведущее расчеты только в рублях;

● компания, ведущая внешнеэкономическую деятельность.

Считается, что у микро-бизнеса минимальные потребности в отношении интернет-банка: важно простое получение доступа, настройка уведомлений, помощь с бухгалтерией и отсутствие технических ограничений на работу в различных браузерах и операционных системах.

Более крупные компании со штатом сотрудников пользуются зарплатным проектом и эквайрингом, выпускают корпоративные карты, управляют доступами к сервису и кредитами.

Компании, ведущие ВЭД, в дополнение к рублевому счету используют валютный: меняют валюту, совершают валютные операции и проходят валютный контроль.

Эксперты Markswebb отмечают, что лидры рейтинга за прошедший год заметно расширили функциональность своих сервисов, особенно в части интеграции с полезными предпринимателю небанковскими сервисами — бухгалтерия, документооборот, учет товара и т.д. Кроме этого, внедрялись технологические новинки — например, открытый API и подписание платежа отпечатком пальца в мобильном приложении. Соответственно, банки, которые уделяли интернет-банку для бизнеса меньше внимания, свои позиции по сравнению с прошлогодними рейтингами потеряли.

В ходе исследования эксперты выявили ключевые изменения и тренды:

1) Мультибанкинг. Возможность подключить в интернет-банке отображение счетов в других банках и видеть по ним остаток и выписку реализована в сервисах Точка Банка, Тинькофф-Банка и Модульбанка. Управлять сторонним счетом — например, совершить перевод, ни в одном интернет-банке еще нельзя, но в ближайшем будущем, такая возможность, вероятно, появится.

2) Банки все активнее внедряют инструменты документооборота. Одни (например, Тинькофф-Банк) двигаются поступательно, постепенно добавляя возможности работы с новыми документами. Другие (например, ДелоБанк и Digital2Go (решение BSS)) интегрируют в интернет-банк для бизнеса готовые сервисы — в этом случае предпринимателю сразу доступн развитая инфраструктура документов, с которой можно работать.

3) В интернет-банках появляется все больше возможностей для ведения бухгалтерии в компаниях разного типа. В прошлом году казалось немыслимым, что в интернет-банке будет расчет налогов для ООО, а сейчас эта возможность реализована в Точка Банке, а в сервисах ДелоБанка, Модульбанка и Digital2Go (решение BSS) интегрирован полноценный сервис бухгалтерии.

4) Авторизоваться в интернет-банке и подписать платеж можно через отпечаток пальца в мобильном банке. Сейчас это решение находится на стадии внедрения в интернет-банках Модульбанка и Точка Банка.

5) Банки открываются для интеграций с другим ПО по API. Возможность интеграции с разными сервисами заметно упрощает жизнь предпринимателей: например, благодаря интеграции с CRM все данные о статусе сделки можно отслеживать в одном интерфейсе.

6) Все больше банков внедряют в интернет-банк для бизнеса единую ленту операций, тогда как в прошлом году этот концепт использовали единицы.

Рейтинг банковских iOS-приложений для физических лиц 2019

Мы расширили список задач для оценки удобства: раньше в него входило 8 пунктов, а теперь 13. Чтобы выбрать релевантные задачи для оценки, мы изучили данные открытых исследований, а также проконсультировались с представителями банков, участвовавших в рейтингах прошлых лет. Итоговый список:

- авторизация и установка короткого кода для входа;

- проверка баланса;

- поиск операции в истории, просмотр ее деталей и повтор из истории;

- просмотр расходов по категории в аналитике, установка бюджета на расходы;

- перевод на карту другого банка;

- открытие и пополнение вклада;

- пополнение карты «Тройка» и создание шаблона;

- оплата мобильной связи и создание автоплатежа;

- оплата штрафа ГИБДД и создание подписки на новые штрафы;

- открытие валютного счета и покупка валюты;

- поиск круглосуточного банкомата с внесением наличных;

- заказ справки об остатке на счете;

- заявка на кредит.

Категории функциональности, которые мы сравнивали, связаны с этим списком задач.При этом с одной задачей может быть связано несколько функций и их параметров. Например, с задачей «оплатить мобильный телефон» связаны такие функции, как:

- возможность перейти к совершению платежа непосредственно с экрана карты или счета;

- поиск платежа в каталоге услуг при помощи строки поиска;

- автоматическое определение типа платежа в зависимости от вводимых реквизитов (например, при вводе в поисковую строку номера телефона приложение предлагает оплатить услуги сотовой связи или совершить перевод по указанному номеру);

- автоматическое определение оператора по введенному номеру;

- выбор номера телефона из телефонной книги;

- возможность совершить платеж с банковских карт любых банков;

- возможность совершить платеж с текущего/сберегательного счета, не связанного с картой;

- просмотр суммы комиссии до совершения платежа (например, на шаге ввода или проверки данных платежа);

- …и т. д.

При оценке функциональности мы учитываем число функций, связанных с каждой из задач, а также их востребованность (подробнее про востребованность функций мы рассказывали в прошлом году). Таким образом, на итоговое место приложения в рейтинге влияет:

- количество и востребованность функций, необходимых для выполнения выбранных нами задач;

- удобство интерфейса, то есть наличие и критичность юзабилити-проблем, связанных с реализацией каждой функции.

Приложения мобильных банков «Тинькофф» и Рокетбанк — лучшие среди приложений банков как для iOs, так и для Android, говорится в ежегодном исследовании Markswebb Mobile Banking Rank 2018 (есть в распоряжении The Bell). Банки оказались среди лидеров как в концепции Daily Banking (интернет-банк, в котором клиенту наиболее удобно управлять средствами на дебетовой карте и получать информацию о продукте), так и в концепции Digital Office (интернет-банк, в котором лучше всего решаются клиентские задачи, требующие обращения в офис банка или телефонный контакт-центр.

Методология. Markswebb проводило исследование среди более 100 мобильных приложений 32 банков и финансовых компаний отдельно на двух типах мобильных устройств — iPhone и смартфонах на Android. Каждый мобильный банк был обследован специалистами компании, принял участие в пяти юзабилити-тестах с участием независимых респондентов, которые ранее не пользовались этими приложениями, и получил оценку эффективности от 0 до 100 баллов. В исследовании участвовали банки, которые попали хотя бы в один из рейтингов:

В ходе исследований с участием как специалистов компании, так и обычных пользователей Markswebb проверял, насколько незнакомый сервис будет удобен для человека и сможет ли приложение удовлетворить все запросы пользователя, пояснила The Bell представитель Markswebb Юлия Нагайцева.

Две бизнес-модели. Мобильные приложения в рейтинге впервые были поделены по двум бизнес-моделям — Daily Banking и Digital Office. При этом эксперты не учитывали стоимость использования мобильного банка, мнение действующих пользователей, а также технические свойства сервисов. Победитель выбирался исходя из величины диапазона задач, которые пользователь может решить в приложении, говорит Нагайцева: операции с дебетовой картой в Daily Banking и задачи, требующие прихода в физический офис банка, в Digital Office.

Что появилось в приложениях за последний год? Markswebb выделяет три главных нововведения:

- Онлайн-чеки. Возможность в истории операций по карте видеть не только общую сумму покупки, но и детали — какой товар сколько стоил в чеке. Такое решение появилось в мобильном банке «Тинькофф».

- Переводы в другой банк по номеру телефона. Совершать переводы по номеру телефона между собой могут клиенты Сбербанка и Тинькофф банка.

- Push-уведомления, из которых одноразовый пароль для подтверждения платежа автоматически подставляется в форму подтверждения платежа.

Победители. В концепции Digital Office и для iPhone, и для iOs лучшими оказались мобильные банки «Тинькофф» и Рокетбанка, то есть приложения банков, изначально ориентированных на безофисный формат обслуживания, отмечают специалисты Markswebb. «Тинькофф» был лидером и прошлогоднего рейтинга Markswebb, на втором месте тогда расположился Бинбанк, на третьем — Почта Банк (приложение для iPhone) и Альфа-Банк (приложение для Android).

Лучшие банки в концепции Digital Office для Android

Сразу за лидерами идут региональные банки — «АК Барс» и Банк Казани (Татарстан), а также «Левобережный» (Новосибирск). Их особенность — возможность открывать или подавать заявки на любые продукты онлайн, а также консультироваться и решать проблемы через чат в приложении, пишет Markswebb.

При этом Сбербанк не попал в число лидеров — во всех номинациях приложение крупнейшего российского банка расположилось во второй десятке.

Лучшие банки в концепции Digital Office для iPhone

В концепции Daily Banking для Android в пятерке также оказались Бинбанк и Почта Банк:

Лучшие банки в концепции Daily Banking для Android

Однако в приложении для iPhone лидеры, за исключением победителя, меняются. На втором месте идет приложение Бинбанка, «АК Барс» перемещается на третье место, далее идут «Карта Билайн» и «Карта Кукуруза», а приложения Рокетбанка нет даже в десятке:

Лучшие банки в концепции Daily Banking для iPhone

Мнение эксперта. Markswebb проводит свои исследования несколько лет, они заслуживают доверия и профессионалы в отрасли на них ориентируются, сказал The Bell гендиректор аналитической компании Frank RG Юрий Грибанов. При этом простым пользователям рейтинг не стоит воспринимать буквально: как минимум первые 10–15 банков в списке точно имеют все необходимые функции для комфортного обслуживания, остальное — вопрос личных предпочтений. Кардинально приложение «Тинькофф» от других лидеров не отличается, заключил он.

Артем Губенко

Результаты Business Mobile Banking Rank 2017

По результатам исследования эффективности мобильных банков для малого бизнеса Business Mobile Banking Rank 2017, лучшие приложения в 2017 году сделали Точка Банк, Тинькофф Банк и Модульбанк. В них, кроме широких платежных и информационных возможностей, реализовано управление тарифным планом, настройка уведомлений, работа с налогами и онлайн-чат. Кроме этого, в приложении Тинькофф Банка можно настраивать корпоративные карты, а в приложении Точка Банка есть интерфейс для работы с документами валютного контроля.

В исследовании участвуют мобильные приложения 13 банков, предназначенные для смартфонов на базе iOS и Android. При анализе учитываются все пользовательские задачи, связанные с управлением расчетным счетом, решаемые с помощью мобильного телефона и актуальные для индивидуальных предпринимателей и небольших компаний со штатом до 100 человек.

Состояние рынка

Преимущественно ко всем мобильным банкам, кроме аутсайдеров рейтинга, можно получить доступ без дополнительных действий в интернет-банке, а вход в приложение реализован по короткому коду и отпечатку пальца. В самих приложениях есть возможность отправлять платежи, экспортировать реквизиты и выписку. В мобильном банке Сбербанка и ВТБ24 можно поменять валюту, а в приложениях Альфа-Банка и СКБ Банка есть распознавание счетов на оплату и возможность открыть дополнительный счет и заказать карту.

В рейтингах мобильных банков с точки зрения руководителя небольшой компании уверенно лидирует Точка Банк с отрывом 4,3 балла на Android и 8,7 балла на iPhone. На фоне ближайших конкурентов приложение заметно отличается возможностями управления эквайрингом и зарплатным проектом, а также наличием интерфейса для работы с документами валютного контроля.

Для ИП однозначного лидера среди лучших мобильных банков выделить сложнее: в большинстве мобильных банков, которые приняли участие в исследовании, реализован базовый функционал — возможность работать с выпиской и отправлять платежи. В борьбе за клиентов-ИП на первый план выходит качество и глубина реализации этих функций.

Набор функций, доступных клиенту в мобильных банках Бинбанка, ВТБ и УБРиР (11-13 места), значительно меньше. В приложениях этих банков платежный функционал очень ограничен. по большому счету, возможности клиента по управлению банковскими продуктами ограничены просмотром остатка по счету и получением выписки.

Тренды мобильного банкинга для малого бизнеса

- Приложения для iPhone и смартфонов Android будут развиваться параллельно. Если ранее мобильные банки для iPhone были функциональнее и обновлялись чаще, теперь приложения для разных платформ практически идентичны.

- Все больше функций интернет-банка будет переходить в mobile. Развивая приложения для малого бизнеса, лидеры рынка преимущественно делают ставку на расширение функциональных возможностей. Например, если в прошлом году ни в одном мобильном банке для малого бизнеса не было возможности работать с документами валютного контроля, создавать реестры выплат и переводы в рамках зарплатного проекта, сейчас такие функции появляются у лидеров и скоро станут must have банковского приложения для малого бизнеса.

- Мобильные банки для малого бизнеса будут развиваться по пути приложений для частных клиентов в плане повышения удобства — активно внедрять биометрию, виждеты и развивать интеграции (например, с Госуслугами для упрощения идентификации, с онлайн-бухгалтериями).

- Банки будут учиться помогать предпринимателям работать с документами, объединяя их в единую экосистему. Большинство банков уже внедряют инструменты, которые упрощают жизнь бизнесмену — например, при создании счета на оплату в мобильном банке клиент может выбрать плательщика из справочника контрагентов. Более редкая функция — помощь в создании актов выполненных работ (пока реализована только в мобильном банке Сбербанка). Последний шаг — создание типовых договоров оказания услуг: такой функции нет пока ни в одном приложении.

Методика исследования

Business Mobile Banking Rank 2017 — третья волна ежегодного исследования эффективности мобильных банковских приложений для малого бизнеса. Более эффективным в исследовании считается мобильный банк, в котором предприниматель может наиболее полно управлять расчетными счетами и иными банковскими продуктами, и в интерфейсе которого эти функции реализованы наиболее удобно и понятно.

Веса критериев рассчитывались исходя из степени важности каждой задачи для ИП и руководителя компании, в связи с чем оценки эффективности мобильных приложений одного и того же банка для разных клиентов отличаются.

Считалось, что ИП активно использует встроенную бухгалтерию, интересуется состоянием и возможной сменой тарифа, ищет офисы и банкоматы на карте и не нуждается в таких функциях мобильного банка, как управление зарплатным проектом и эквайрингом. Руководителю небольшой компании нужны более тяжеловесные и сложные функции — зарплатный проект, аналитика по финансовым потокам, управление корпоративными картами и заказ новых продуктов.

Участники исследования

- Топ-3 рейтингов Mobile Banking Rank 2016 для iPhone и Android.

- Банки занимающие высокие позиции по количеству тематических запросов в Яндексе и по сумме кредитов и депозитов ИП, у которых есть мобильный банк.

- 2 банка участвуют по собственной инициативе.

Как собирались данные

1 этап — открытие рублевых счетов ИП во всех исследуемых банках (в Москве). Зачисление средств, проведение операций с целью Формирования среды, приближенной к реальной (входящие и исходящие платежи контрагентам, остатки на счетах).

2 этап — кабинетное обследование интерфейсов апо чек-листу из 230 критериев. Обследование включает в себя моделирование пользовательских сценариев, получение данных от сотрудников банков и проверку собранных данных.

3 этап — серия юзабилити-тестов с участием 53 респондентов (только ИП без сотрудников, Москва и Московская область). Каждый респондент выполнял серию типовых задач, каждый мобильный банк для iPhone и Android принял участие в 5 тестах.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Источник: Markswebb.ru Подписывайтесь на канал Bankiros.ru в Яндекс.Дзен и Telegram! 135 просмотров Напишите нам 00