Содержание

- Как отказаться от кредита до и после его получения?

- Возможные причины для отказа от получения кредита

- Можно ли отказаться от кредита?

- В какой срок можно отказаться от кредита?

- Когда отказаться от кредита нельзя?

- Отказ от кредита до подписания договора

- Можно ли отказаться от кредита после подписания договора?

- Образец заявления об отказе от кредита

- Отказ от ипотеки

- Как отказаться от автокредита

- Возможные последствия

- Особые советы тем, кто взял кредит и хочет отказаться

- Как отказаться от кредита если договор уже подписан

- Возможно ли отказаться от кредита после подписания договора?

- Как оформить отказ?

- В каких случаях отказаться уже нельзя?

- Как отказаться от кредита по истечению допустимых сроков?

- Как отказаться от ипотечного кредита?

- Отказ от автокредита

- Последствия отказа от кредита

- Отказ от кредита

- Как отказаться от оформленного кредита?

- Как общаться с банком или МФО если кредит был оформлен по ошибке?

- Какие у вас права с точки зрения закона?

- Как не выплачивать кредит, который вы не брали?

- Отказ от кредита после получения кредита: как отказаться от кредита до и после подписания договора

- По каким причинам можно отказаться от кредита после подписания кредитного договора

- Сроки отказа от кредита могут быть разными

- В каком случае отказаться от кредита уже не получится

- Отказ от кредита до подписания кредитного договора

- Пошаговая инструкция, как отказаться от кредита после подписания договора

- Советы по отказу от кредита, если им уже воспользовались

- Как составить заявление об отказе

- Процедура отказа от ипотечного кредита

- Какие последствия могут быть после того, как заемщик откажется

- Обратите внимание на эти нюансы при отказе от кредитов

Как отказаться от кредита до и после его получения?

Отказ от кредита – один из неоднозначных и противоречивых случаев взаимоотношений между банками и заемщиками. Здесь есть некоторые общие правила, но они прописаны в разных документах и могут, по мнению специалистов, плохо согласовываться между собой.

Возможные причины для отказа от получения кредита

Причины отказа получателя от кредита бывают разными. Перечислить все трудно. Выделим несколько типичных, имеющих особенный резонанс:

- Клиент был введен в заблуждение рекламой или кредитными агентами, но понял это уже в процессе или после оформления.

- Банк не исполнил взятые на себя обязательства по кредиту.

- Клиент понимает явную невыгодность для себя кредитных условий.

- У клиента отпала необходимость в кредите.

Два первых пункта предполагают вину кредитного учреждения и могут быть основанием для предъявления претензий со стороны клиента. Два последних ставят клиента в невыгодное положение и ему могут потребоваться усилия для защиты собственных интересов.

Можно ли отказаться от кредита?

Первым законодательным актом, регулирующим отношения в области кредитования, является Гражданский кодекс. В нем есть Глава 42 «Заем и кредит». Не станем рассматривать здесь все ее содержание, но заранее отметим, что понятия «заем» и «кредит» с точки зрения закона не вполне совпадают, потому то, что справедливо для займа, может не распространяться на кредит. Так следует осторожно подходить к 807 статье ГК РФ, где сообщается, что договор займа начинает действовать в момент передачи материальных ценностей. Это написано о договоре займа, а не кредита.

Описание кредитного договора начинается с 819 статьи ГК РФ. Отказу от получения или выдачи кредита посвящена 821 статья Кодекса. И формулировки, данные в этой статье, не дают однозначных указаний, но отсылают к нормам заключенного договора.

Из этого следует:

- Моментом совершения займа становится фактическая передача денег (другого имущества).

- Начало действия кредитного договора определяется нормами этого договора.

Исходя из законодательства и практики применения, можно выделить три различных положения, в которых может быть расторгнут кредитный договор:

- Заявка на кредит рассмотрена, получено одобрение, но договор между банком и заемщиком еще не подписан обеими сторонами.

- Заявка одобрена, договор подписан с двух сторон, но средства еще не перечислены (не выданы) целевому получателю.

- Договор полностью подписан, денежные средства получены адресатом.

В какой срок можно отказаться от кредита?

Отказаться от кредита можно на любом этапе оформления или погашения, вот только процедура отказа и последствия на каждом этапе будут разными.

Отказ от получения кредита на этапе его оформления ничем не грозит заемщику. Одобренная заявка ни к чему не обязывает, и если по каким-то причинам человек не хочет брать деньги, то он просто может перестать контактировать с работником банка или прямо сказать, что в услугах больше не нуждается.

Если деньги уже получены, и соглашение подписано, то у заемщика есть право вернуть полученную сумму.

Законом предусмотрен отказ от кредита в течение 14 дней. В этот срок человек может беспрепятственно вернуть деньги в банк, потребовав расторжение кредитного договора.

Но при этом финансовое учреждение может потребовать уплату процентов за использованные дни.

Когда отказаться от кредита нельзя?

По истечении 2 недель после подписания договора в банке отказаться от кредита на законных основаниях уже нельзя, но его можно вернуть другим способом: погасить досрочно. Для этого нужно вернуть всю сумму с процентами за использование кредита.

В случае досрочного погашения особое значение имеют условия кредитного договора. По закону банк не имеет права отказать клиенту в досрочном возврате долга, однако он может наложить запрет на возврат денег в течение 2-3 месяцев с даты подписания соглашения. В любом случае, прежде чем идти в банк, желательно внимательно изучить кредитный договор.

Отказ от кредита до подписания договора

Многие сомневаются: можно ли отказаться от кредита после его одобрения? Да. Без ограничений и обязательного объяснения причин. Т.е. вы подали заявку на кредит, рассмотрена и одобрена банком, но клиент решил отказаться, не подписывать договор и не получать средства.

В таком случае у банка не появляется законных оснований требовать у клиента какой либо компенсации, применять к нему какие-то меры принуждения и пр. Отношение банка к данному конкретному клиенту может быть испорчено, это может повлиять на рассмотрение будущих кредитных запросов от этого человека.

Однако банки не имеют обязанности и привычки объяснять причины отказов по запросам на кредит, потому мы не сможем точно узнать, отклонена ли следующая заявка заемщика по причине его собственного прошлого отказа или почему то еще.

Для смягчения возможных негативных последствий, некоторые специалисты рекомендуют объяснять банку уважительные причины отказа от кредита.

Можно ли отказаться от кредита после подписания договора?

Если договор подписан банком и получателем кредита, но пользование денежными средствами еще не началось, или они еще не перечислены, то у клиента много шансов на прекращение кредитных отношений без материального ущерба для себя.

Здесь нужно внимательно изучить соответствующие пункты договора. Если в них прописаны какие-то неустойки или иные санкции для клиента на этот случай, то с ними лучше согласиться, выплатить причитающуюся сумму (если она невелика) и скорее расторгнуть договор.

Возможный в этом случае штраф может объясняться компенсацией за проверку платежеспособности, оформление документов и т.п.

Отказ от потребительского кредита и кредита целевого также имеет существенные отличия. Потребительский кредит является заключенным сразу после его подписания сторонами. Целевой кредит сложнее в оформлении и исполнении. Здесь все будет определяться условиями конкретного договора.

Что делать банковскому клиенту, если он оформил кредит и хочет отказаться от него:

- Изучить договор с финансовым учреждением, в частности, права кредитополучателя и пункт о досрочном погашении.

- Написать заявление об отказе (если речь идет о возврате кредита после 14 лет – то заявление о досрочном погашении).

- Предоставить в банк заявление и кредитные документы.

- Дождаться решения.

- При положительном ответе перечислить сумму долга на счет банка.

При досрочном возврате клиентом полученных средств банк не имеет права взимать дополнительные комиссии за эту операцию, однако заемщик должен будет заплатить проценты за использование средств. Чем раньше заемщик вернет средства, тем меньше заплатит процентов.

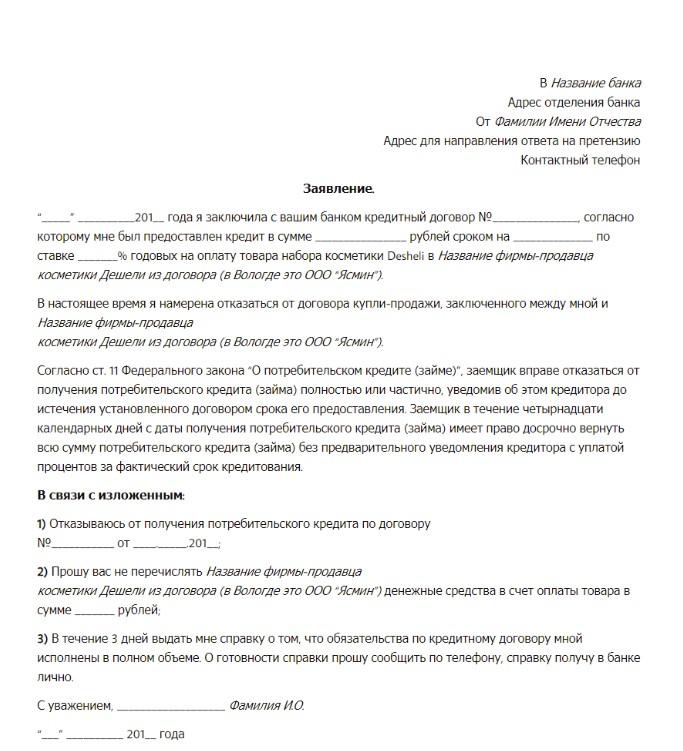

Образец заявления об отказе от кредита

Что должно быть указано в заявлении на отказ от получения кредита:

- Адрес и полное наименование банка.

- ФИО заявителя и его контакты.

- Дата заключения кредитного договора и его номер.

- Полученная сумма, ставка и срок.

- Суть заявления: отказ от кредита.

- Изложение дополнительных требований при необходимости: перечисление средств на счет продавца, если это товарный кредит, или просьба о выдаче справки об отсутствии долговых обязательств.

- Дата, ФИО, подпись.

Указывать причину отказа необязательно. В тексте заявления достаточно сослаться на ст.11 ФЗ «О потребительском займе», которая дает право отказа от кредита в течение 14 дней без объяснения причин.

Заявление на отказ от получения кредита

Отказ от ипотеки

Если от потребительского кредита можно по закону отказаться в течение 14 дней, то на отказ от целевого займа (в том числе и ипотеки) дается 30 дней.

Процедура отказа осложняется в том случае, когда банк уже перечислил деньги продавцу. Если продавец – застройщик, то решить эту проблему будет легче. Если это – частное лицо, то дело может дойти до судебного разбирательства.

Можно отказаться от кредита на жилье альтернативным способом – продать ипотечную квартиру и полученными деньгами погасить долг досрочно. Но и здесь есть свои нюансы: квартира может продаваться очень долго, и все это время заемщику необходимо будет вносить платежи.

Как отказаться от автокредита

Если договор еще не оформлен, и машина не куплена, то дело обстоит просто: нужно уведомить банк в отказе от предоставления средств. В этом случае заявку просто аннулируют. В иных ситуациях расторгнуть соглашение будет проблематично:

- Если банк перечислил кредитные средства на счет заемщика или выдал их наличными, то единственный вариант – отказ в течение 30 дней или досрочное погашение. Заемщику придется заплатить проценты за фактический срок использования денег.

- При покупке машины в автосалоне банк перечисляют сумму на счет фирмы-продавца. В этом случае остается только продать машину и вырученными деньгами расплатиться с банком досрочно.

Следует учесть, что купленное в салоне транспортное средство будет уже считаться б/у, поэтому владелец не сможет получить за нее при продаже ту же сумму, за которую приобрел.

Возможные последствия

Отказ от кредита или его быстрый возврат невыгодны банку, так как в итоге он не получает той прибыли, на которую рассчитывал. Чем грозит возврат средств на репутации заемщика?

Все контакты человека с банками отражаются в его кредитной истории. Информация об отказе от полученных средств или о досрочном погашении может появиться в Бюро кредитных историй, сведениями которого банки пользуются при принятии решения о выдаче кредита.

Однако не факт, что отказ от кредита или досрочное погашение (которые разрешены по закону) могут негативно сказаться на дальнейших отношениях с банками. Если процедура возврата не была осложнена спорами, то, скорее всего, отказ не ударит по репутации заемщика. Если были просрочки и судебные разбирательства, то в этом банке взять новый кредит будет сложно.

Если отказаться от одобренного кредита на этапе оформления (когда деньги не выданы, и договор не подписан), то это никак не отразиться на финансовом досье заемщика. Если же история с отказами в разных банках повторяется многократно, то финансовые учреждения будут настороженно относится к таким непостоянным клиентам. В этом случае появляется вероятность того, что банки сами начнут отказывать такому клиенту.

Особые советы тем, кто взял кредит и хочет отказаться

Едва ли можно придумать беспроигрышный алгоритм отказа от уже полученного кредита. Это противоречило бы интересам банков-кредиторов и скорее способствовало бы потребительскому экстремизму, чем помогало добропорядочным заемщикам.

Т.е. при отказе от уже согласованного, и уж тем более полученного, кредита, нужно быть готовым к некоторым материальным потерям и нервным нагрузкам.

- Первое, что следует сделать, еще только задумываясь о кредите, это узнать все нюансы его прекращения. По всем возможным обстоятельствам.

- Не подписывать документов не прочитав их. Это трудно, оформление может быть спешным, кредитный агент заслуживать доверия, но подписывать, не прочитав договор, все равно нельзя. Также как и подписывать заранее. (Вспомним – мы давно привыкли вначале расписываться в получении, а потом получать).

- Если появляется необходимость прекратить кредитные отношения – нужно обращаться в банк с письменным заявлением, даже если сотрудники банка утверждают, что это бессмысленно. Пусть подтвердят это документально.

- Особенно важно официальное, задокументированное общение при нарушении прав клиента. В возможном судебном разбирательстве силу доказательств будут иметь документы, но не воспоминания.

- Всегда стараться полностью погасить все требования банка. Не оставлять даже очень малых задолженностей, т.к. они дадут банку право продолжать кредитные отношения, начислять проценты, пени и пр. Некоторые платежи по кредитам зависят не от величины непогашенного остатка, а от самого факта задолженности.

- Всегда требовать и получать от банка справку, подтверждающую полное погашение кредита и его закрытие. Формы таких документов есть у всех кредитных учреждений.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter. Команда Bankiros.ru 00 19 221 просмотр Подпишитесь на Bankiros.ru

Как отказаться от кредита если договор уже подписан

Бывают случаи, когда кредит, критически необходимый еще несколько дней назад, перестает быть актуальным. Пропал нужный товар, нашелся другой источник средств или более выгодный заем был оформлен в другом банке. Что же делать с уже подписанным кредитным договором, если деньги больше не нужны?

Возможно ли отказаться от кредита после подписания договора?

Подписанный кредитный договор – это еще не приговор. Получать деньги вовсе не обязательно. Более того, можно отказаться от услуг, которые предоставляет банк, практически сразу после оформления. Как же это сделать?

Как оформить отказ?

Какая бы ни была ситуация, клиент имеет право отказаться от кредита. Рассмотрим два самых распространенных варианта:

Оформление отказа при подписанном договоре и полученных средствах

Деньги получены, но еще не потрачены. Это не самый сложный случай, так что можно смело отказываться, так как каждый клиент имеет право на досрочное погашение кредита. Необходимо обратиться в банк с требованием вернуть деньги до окончания действия займа. Вне зависимости от того, когда именно возникла такая необходимость, придется дополнительно вернуть проценты за формальное «использование» кредита. Банк рассчитывает даже несколько секунд с момента получения денег как полный операционный день, за который нужно будет заплатить.

В данном случае огромное значение имеют условия кредитного договора. Полностью отказать в досрочном погашении банк не имеет права, однако он может наложить мораторий на возврат средств на протяжении ближайших 2-3 месяцев с момента начала действия. Иногда встречаются даже комиссии за досрочное погашение, но это редкость.

Оформление отказа, когда средства еще не получены

В данном случае есть два варианта:

- Дождаться средств и потребовать досрочного погашения, как в случае выше.

- Обратиться к руководству отделения/филиала с просьбой не выдавать деньги и просто отменить кредитный договор. Требовать этого клиент не может, так как он уже подписал соглашение, но банк может пойти навстречу «чисто по-человечески».

В каких случаях отказаться уже нельзя?

Фактически, сразу после получения средств, вместо отказа будет использоваться формулировка «преждевременное погашение». И уже с этого момента отказаться нельзя, можно только смириться и погасить долг за счет тех же полученных денег. Если они не были потрачены, то будет лишь минимальная переплата, в размере процентов за дни использования.

Таким образом, отказаться можно лишь до момента перечисления средств. Все, что будет дальше – это уже досрочное погашение кредита.

Как отказаться от кредита по истечению допустимых сроков?

В кредитном договоре обязательно должен стоять пункт, согласно которому человек обязан получить деньги в срок до… (такого-то числа). Если просто не являться в банк и не предоставлять реквизитов, куда нужно отправить деньги, банк не сможет выдать кредит. Как следствие, договор станет недействительным, что равносильно отказу.

Законодательство предполагает возможность отказа от кредита на протяжении 14 дней с момента его оформления, но в этом случае придется вернуть всю сумму и заплатить проценты за этот срок, как было описано в предыдущем пункте.

Как отказаться от ипотечного кредита?

Ипотека – это точно такой же кредит. Отказ от него аналогичен представленным выше способам. Но заемщик должен помнить о первоначальном взносе. Например, если эти деньги еще не внесены и кредит не получен, то достаточно будет обратиться в банк и потребовать отмены всех уже достигнутых соглашений.

Ситуация ухудшается, если деньги получены и первоначальный взнос уже ушел продавцу. Вернуть его будет крайне проблематично. Если в качестве продавца выступал застройщик, то еще не все потеряно, а вот с частными лицами все сложнее. Забрать у них деньги, без их на то согласия, практически невозможно и придется обращаться в суд.

Альтернативный вариант – продавать только-только купленную квартиру и за счет этих средств сразу же гасить задолженность перед банком. В таком варианте сумма первоначального взноса будет равно тому, сколько клиент получит денег за продажу, свыше размера кредита.

Например, квартира в новостройке стоит 1,5 миллиона рублей. Точно такая же на вторичном рынке – 1,2 миллиона. Первоначальный взнос составил 500 тысяч, все остальное – кредит. Получается, что человек покупает квартиру за полтора, а продает за 1,2 миллиона. Из них он обязан 1 миллион + проценты за срок использования перечислить в банк. И останется у него меньше 200 тысяч рублей. Очевидна потеря 300 тысяч рублей. Перед оформлением ипотеки следует заранее просчитать все варианты и подписывать договор, только когда все будет «железно» решено.

Отказ от автокредита

На этапе согласования отказаться от покупки автомобиля очень просто. Достаточно будет огласить свое желание сотруднику банка и написать соответствующее заявление. Хуже, когда деньги уже перечислены на счет. В данном случае есть два варианта:

- Если планировалась покупка за наличные и средства были отправлены на счет заемщику. В такой ситуации достаточно просто вернуть их в банк по принципу досрочного погашения.

- Если машина приобретается в салоне и средства направляются сразу на его счет. Тут уже останется только в ускоренном темпе продавать автомобиль и за полученные деньги погашать задолженность. Нужно помнить, что б/у автомобили, даже купленные день назад, стоят значительно меньше, чем из салона.

Последствия отказа от кредита

Многое зависит от банка. Если специалисты были предупреждены о возможности такого исхода, с пониманием отнеслись к проблеме и пошли навстречу, то особых проблем не будет. А вот если возврат был связан с многочисленными спорами, неплатежами, просрочкой и многими другими факторами, то в этом банке получить новый кредит будет проблематично. Более того, информация о заемщике попадает в бюро кредитных историй, и даже факт преждевременного погашения может не стать решающих при рассмотрении заявки в других банках.

Отказ от кредита

Банки такую процедуру не приветствуют. Им невыгодно терять своих клиентов. Могут возникать такие ситуации:

- договор подписан, деньги на руках у заемщика;

- кредит одобрен, средства не получены;

- займ одобрен, но официальный документ не подписан.

Сотрудники банка начнут что-либо предпринимать в случае вашего отказа от денег, поэтому необходимо проконсультироваться с юристами. Мы предлагаем вам воспользоваться квалифицированной юридической помощью, связавшись с нашими специалистами через сайт или по телефону.

Кредитные отношения действуют с момента подписания обеими сторонами соответствующего договора. После предварительной процедуры оценки банком можно оформить отказ в течение 14 дней без каких-либо юридических последствий.

После подписания соглашения заемщик может передумать и отказаться от него. На договор распространяются правила ст. 807 ГК РФ. Он считается заключенным с момента передачи денег.

Если вы подписали соглашение, обязательства не возникают до момента передачи вам денег через кассу банка или иным путем. По целевым кредитам на покупку квартиры, автомобиля можно вернуть заемные средства в течение 30 дней с момента получения, при этом не требуется уведомлять банк, но придется возместить проценты за пользование средствами.

Отказ в течение 5 дней

Законодатель ввел для заемщика так называемый период для обдумывания, который начинается после получения окончательного текста договора. Ст. 7 Федерального закона «О потребительском кредите (займе)» от 21.12.2013 № 353-ФЗ запрещает банку в течение пяти рабочих дней изменять индивидуальные условия выдачи займа. Гражданин в течение этого срока может осознать принятое решение, осудить окончательный текст договора с родственниками, экспертами, сравнить предложения банка с конкурентными организациями.

Для заемщика период для возможного отказа составляет 14 дней со дня получения денег, для целевых займов — 30 дней. Этим закон предоставляет заемщику дополнительную возможность исправить ошибки, допущенные при принятии решения о получении кредита.

Банк России издал указание от 20.11.2015 № 3854-У, которым обязал страховщиков при осуществлении ряда видов добровольного страхования предусматривать срок, в течение которого страхователь вправе отказаться от договора страхования и при отсутствии в данном периоде событий, имеющих признаки страхового случая, получить обратно часть, а при определенных условиях — всю уплаченную страховую премию. Продолжительность периода составляет не менее 5 рабочих дней с даты заключения договора страхования. О возможности отказа необходимо упомянуть в тексте соглашения. Отречение от этого документа не снимает с заемщика обязанность заключить другой договор, отвечающий требованиям соглашения.

Как отказаться от оформленного кредита?

Отказ от кредита после одобрения заявки не имеет никаких юридических последствий. Финансовые организации не вправе накладывать какие-либо штрафы на клиента, который еще не подписал договор и не получил деньги.

Если документ уже подписан, между сторонами возникли взаимные обязательства, но и в этой ситуации можно дать делу обратный ход. Если после подписания соглашения заемщик еще не получил деньги, договор не является действующим, и его можно беспрепятственно расторгнуть.

Ст. 11 Закона № 353-ФЗ допускает отказ от кредита в течение 14 дней с момента получения займа. Кроме суммы долга придется выплатить банку проценты за набежавшее время.

Для отказа от потребительского кредита после подписания договора необходимо обратиться в банк с соответствующим заявлением, которое пишется на имя руководителя банка в произвольной форме.

Если банк готов выдать вам кредит, в котором у вас отпала необходимость, можно заявить об отказе от потребительского займа. Это сделать несложно, если заемщик еще не подписал договор и не получил деньги. Необходимо лишь позвонить сотрудникам банка, чтобы аннулировать заявку. Но учтите, что частые уклонения от займов могут негативно отразиться на кредитной истории.

После подписания документа необходимо обратиться в банк с письменным заявлением об аннулировании соглашения. Если деньги получены, выход для их возврата один: досрочное погашение займа. Вы можете попробовать расторгнуть договор, но, вероятно, банк откажет. В таком случае пишите заявление о желании досрочно погасить займ в одном из офисов в установленной форме.

По всем вопросам, связанным с отказом от кредита, мы рекомендуем обращаться к нашим специалистам.

На данный момент практически каждый человек может столкнуться с проблемой, когда может потребоваться оформить отказ от кредита после получения кредита или на этапе подписания договора. Существует просто огромное количество причин, когда может потребоваться отказ. В основном для отказа может потребоваться уважительная причина. Соответственно если причины не будет, тогда и отказаться от своего кредита в этом случае будет просто невозможно.

Наиболее оптимальной причиной для отказа может послужить то, что вы взяли кредитные средства, а теперь узнали о том, что вас уволили с работы. Теперь вы планируете, как можно быстрее оформить отказ, пока не накапали проценты. Будьте уверенны, что после прихода в банк он не обрадуется. Помните, что они всегда будут стараться сделать так, чтобы подобной ситуации не возникло. Это связано с тем, что им просто невыгодно терять своих клиентов.

В большинстве случаев вам необходимо действовать исходя из ситуации, с которой столкнулись. Вот наиболее распространенные ситуации:

- Кредит одобрен, но договор, так и не подписан.

- Ваш кредит одобрен, но средства не получены.

- Договор подписан и деньги уже у вас.

В каждой ситуации вы имеете полное право отказаться от кредита, но вам потребуется предпринимать разные действия. Если банк не желает что-то предпринимать, тогда в этом случае необходимо посоветоваться с юристом.

Как общаться с банком или МФО если кредит был оформлен по ошибке?

Если вы столкнулись с проблемой, когда кредит оформлен по ошибке, тогда вам необходимо помнить о том, что эту проблему необходимо постараться исправить, как можно скорее. Многие люди понимают, что им просто не нужен кредит поле его одобрения и, если вы еще не успели подписать договор, тогда помните о том, что решить подобную проблему можно достаточно быстро.

Это может означать то, что пока перед вашим банком нет никаких обязательств. Именно поэтому в этом случае совершить отказ можно практически в любое время. Помните, что в этом случае вам не потребуется заполнять никаких бумаг.

Если банк говорит о том, что он уже начал оформление, тогда помните, что это не правда. Он обязан выдать вам отказ. Если он не желает этого делать, тогда можете обратиться к юристам, которые помогут составить заявление в правоохранительные органы.

Теперь вы точно знаете, как отказаться от кредита.

Какие у вас права с точки зрения закона?

Можно ли отказаться от кредита после подписания договора? Закон позволяет это сделать. Если вы взяли кредитные средства, но в результате этого поняли, что кредит вам больше не нужен, тогда помните, что из этой ситуации всегда будет выход. Для этого вам необходимо написать заявление в банк и подать его в течение 14 дней. Этот срок будет отсчитываться с момента подписания вашего договора.

Если вы не успеете подать заявление в этот период, тогда помните, что ситуация значительно усложнится. Как отказаться от кредита, если договор подписан, а сроки вышли:

- Написать заявление для отказа. В этом случае есть один наиболее важный момент. Также знайте о том, что дата заявления обязательно должна будет совпадать с датой его подачи.

- Если вы взяли средства, тогда их необходимо вернуть вместе с подачей заявления. Этот факт лучше всего подтвердить документально.

- За период использования этих средств, вам обязательно необходимо вернуть проценты, которые были начислены.

- За отказ от взятия средств, вам не потребуется платить штраф.

Это основные этапы, которые вам потребуется выполнить во время оформления отказа.

Как не выплачивать кредит, который вы не брали?

Если вы оформили договор на свои кредитные средства, но их не получили, тогда помните, что от него можно еще отказаться. По закон договор может вступить в силу только поле того, как вы получите свои денежные средства. Соответственно, если вы еще не успели ничего получить, тогда и договор можно считать недействительным. В такой ситуации, вам необходимо понять о том, что не следует подаваться на разнообразные уловки банка. Помните, что ему всегда будет выгодно выдать кредит. Если банк отказывается идти на встречу, тогда необходимо обратиться в суд.

Теперь вы знаете, как отказаться от кредита на стадии оформления и после того, как он получен. Чтобы больше не возникало подобных проблем, обязательно принимайте взвешенное решение во время его взятия.

Если же все же хотите оформить кредит можно . Здесь представлена подробная информация о том, как происходит получение кредитных средств. Чтобы после взятия кредита не пришлось от него отказываться в дальнейшем, вам необходимо будет тщательно изучать свой договор. Только благодаря этому можно быть полностью уверенным, что вы получили только лучшие условия, которые готовы порадовать. Если в дальнейшем условия изменились, и они вас не утраивают, тогда необходимо будет выполнить отказ от оформленного кредита.

Отказ от кредита после получения кредита: как отказаться от кредита до и после подписания договора

На сегодняшний день, очень многие граждане оформляют кредиты на различные нужды. Сейчас в кредит можно купить не только машины или квартиры, но и любую бытовую технику, и многое другое. Есть некоторые граждане, которые начали просто жить в кредитах, то есть после погашения одного займа, они сразу же оформляют следующий кредит. Даже многие магазины начали предлагать рассрочку на различных условиях.

И поскольку оформление кредитов сейчас стало очень популярной процедурой, то и нестандартные ситуации начали происходить все чаще. И многие из таких ситуаций вызывают огромное количество вопросов, в которых необходимо научиться разбираться. Есть много причин, когда оформление кредита просто становится не нужным, например, изменились какие-то обстоятельства или вещь, которая оформлялась в кредит, перестала нравиться.

Все чаще сегодня банки начинают навязывать кредиты. В таких ситуациях используется большое количество методов и убеждений для заключения кредитного договора, который человеку просто не нужен.

И в такой ситуации многие граждане начинают задаваться вопросом, можно ли отказаться от кредита, который просто стал не нужен и как это можно сделать.

На сегодняшний день отказы от кредитования стали неоднозначными отношениями между банковским учреждением и заемщиком. В данной ситуации есть несколько правил, которые указываются в различных документах, и эти правила довольно тяжело согласовать.

По каким причинам можно отказаться от кредита после подписания кредитного договора

Заемщик может оформить отказ от кредита по различным причинам, которые сложно перечислить. Но есть ряд часто встречаемых причин, которые обладают особенным резонансом:

- Заемщика ввели в заблуждение, и понять он это смог только в момент подписания договора или после оформления кредитного займа;

- Банк не выполнил обязательства по кредиту со своей стороны;

- Заемщик понял, что предлагаемые условия будут для него невыгодными;

- Заемщику просто оформляемый кредит стал не нужным.

Первые две причины предполагают вину только со стороны кредитной организации, поэтому у клиента есть право предъявить к ним претензии. А вот две последние причины несут в себе невыгодность для самого заемщика, поэтому ему приходится прикладывать некоторые усилия, чтобы его интересы находились под защитой.

Гражданский кодекс является первым законом, который регулирует все возможные отношения в сфере кредитов. В данном законе прописана глава №42 под названием «Заем и кредит». С точки зрения данного закона два понятия заем и кредит не совсем одинаковые, поэтому те правила, которые действуют в отношении займа, не всегда могут действовать и при оформлении кредита.

Также заемщикам необходимо более подробно изучить статью 807 данного кодекса, которая подчеркивает, что действие договора займа начинается с момента передачи материальных средств. Данное правило относится к договору займа, но не кредитного договора.

Правила кредитования описываются в данном кодексе в статье 819. А вот статья 821 данного кодекса прописывает условия отказа от оформления кредита. Стоит отметить, что все формулировки не говорят о конкретных указаниях, они просто подчеркивают норму договоров, которые заключаются.

Другими словами:

- Займ считается оформленным сразу, как произошла передача денежных средств или любого другого имущества;

- Кредитный договор начинает свое действие на основании норм, которые указаны в самом договоре об оформлении кредита.

На сегодняшний день существует три ситуации, и уже в зависимости от них заемщик может предпринять те или иные действия в отношении оформления отказа от кредита. Данные ситуации могут выглядеть так:

- Заявка на кредит была одобрена, но договор еще не подписывали. То есть оформление заявки, и ее одобрение не обязывают клиента подписывать договор. В подобной ситуации клиент может просто перестать вести переговоры с банковским учреждением, без каких-либо последствий. То есть просто проявить вежливость и направить заявку на отказ от оформления данного кредита.

- Произошло оформление и подписание договора, а также был осуществлен перевод денег заемщику. После этого клиент решает отозвать данный кредит и вернуть деньги банку, так как ни рубля не было потрачено. Сложность подобной ситуации невысокая, придется воспользоваться процедурой досрочного погашения, но тогда кроме основной суммы, заемщику придется оплатить и процент за использование кредитных средств, даже если прошел всего один день после подписания договора. Банк насчитает проценты за полный день, даже если отказ поступил через несколько часов. Также стоит знать, что есть банки, которые могут устанавливать мораторий на досрочное погашение ипотечных кредитов, который может действовать в течение первых нескольких месяцев.

- Подписание договора произошло, но перевод денежных средств еще не был произведен. Данная ситуация является простой только на первый взгляд, так как развитие событий может происходить всегда по-разному. Так можно просто оформить отказ от кредитования и расторгнуть договор, а можно использовать досрочное погашение оформленного кредита. Конечно, если сумма кредита маленькая, то проблем не возникнет, а при большой сумме кредита, придется возвращать банку еще и проценты за пользование кредитом.

Сроки отказа от кредита могут быть разными

У заемщика есть право оформить отказ от кредитов, как на этапе оформления, так и на этапе погашения, но в каждом случае будет разный процесс самого отказа, а также последствия.

Если оформление отказа будет производиться на этапе оформления, то последствий никаких не будет. Даже если заявка уже одобрена, это ни к чему не будет обязывать заемщика. То есть если возникли причины, по которым клиенту больше не нужны кредитные деньги, то он может просто прекратить все общение с кредитной организацией и сказать, что в кредите он просто не нуждается.

Также заемщик может оформить отказ и возврат кредитных средств даже когда произошло подписание договора и получение кредитных средств. По закону, оформление данного отказа может проводиться в течение двух недель. Именно в этот период времени у заемщика есть право отказаться от полученных денег, и вернуть их без каких-либо препятствий или проблем.

Но если возврат будет происходить данным способом, то у банка есть право потребовать оплаты процентов за те дни, что клиент пользовался кредитными деньгами.

В каком случае отказаться от кредита уже не получится

Если после подписания договора прошло более двух недель, то простого отказа от кредитов уже не производится, возврат денег может проводиться только другим способом – это досрочное погашение. В такой ситуации потребуется оформлять возврат не только суммы долга, но и процентов за все время пользования данными деньгами.

Если кредит гасится раньше времени, то особую роль здесь будут играть именно условия кредитного договора. То есть, по закону у банка нет права отказывать заемщику в погашении долга раньше времени, но у банка есть право сделать запрет на возврат кредитных средств, в течение первых нескольких месяцев пользования кредитом. Поэтому перед тем, как обращаться в банк, потребуется внимательно изучить все условия договора.

Отказ от кредита до подписания кредитного договора

Есть заемщики, которые сомневаются в том, что можно произвести отказ после того, как кредит был одобрен. В таком случае при отказе от кредита клиенту даже не потребуется объяснять причины данного решения. Другими словами заявка на кредит подавалась, ее одобрили, но заемщик решил, что данный кредит ему не нужен, поэтому он имеет право не подписывать договор на получение данных средств.

У банковской организации нет никаких оснований требовать от заемщика продолжать оформление кредита, или требовать с него какую-либо компенсацию. Но у банка может сильно измениться отношение к такому заемщику, и отказ может оказать влияние на последующие обращения в данную организацию за кредитными средствами.

Также стоит знать, что банки никогда не объясняют причин, по которым они отказывают в выдаче кредита. Поэтому заемщик никогда не сможет узнать отказали ему, потому что он не стал оформлять предыдущий кредит, или для этого была другая причина.

Чтобы подобных последствий не возникало, можно просто объяснить банку несколько уважительных причин подобного решения.

Пошаговая инструкция, как отказаться от кредита после подписания договора

В соответствии с Гражданским кодексом, статьей 821, у заемщика есть право произвести полный или частичный отказ от кредитных средств, предварительно уведомив об этом кредитную организацию. Срок уведомления банковского учреждения продолжается до начала предоставления кредита, в то время как момент предоставления данных средств, прописывается в самом договоре.

Другими словами, закон говорит о том, что отказ от кредита после подписания договора предусмотрен в условиях самого кредитного договора. Стоит знать, что данные условия устанавливает банк, и в момент подписания договора заемщик просто с ними соглашается.

Так как в ГК РФ нет определений «получения кредита» и «предоставление кредита», многие клиенты считают, что данные понятия означают одно и то же, то есть момент, когда они получают деньги или приобретаемый в кредит товар. Также многие заемщики считают, что у них есть право оформить отказ от кредитов в любой момент до того момента, пока деньги не поступят на их счет. Но данное мнение ошибочное:

- Все правила, устанавливаемые в отношении займов, то есть заключение договора является моментом передачи денежных средств, не применяются к кредитным договорам.

- Правила заключения кредитных договоров прописываются исключительно в самих кредитных документах, и порядок предоставления данных кредитов в каждом банке разный.

Если же подписание договора было проведено, но клиент еще не использовал эти деньги или они не еще не поступили на счет клиента, то прекратить все отношения с банком клиент может при любых обстоятельствах и без каких-либо последствий.

В данном случае необходимо еще раз прочитать кредитный договор. Если в нем будут указаны санкции на подобные случаи, то желательно согласится с такими условиями, произвести выплату и расторгнуть оформленный договор.

Банк может наложить штраф за компенсацию проведения проверок платежеспособности данного заемщика, за оформление документации и многое другое.

Также отличие есть при отказе от потребительского кредита и при отказе от целевого кредита. Заключается оно в том, что потребительское кредитование будет заключенным сразу, как только подпишется договор. В то время как оформление целевого кредита происходит с некоторыми сложностями. Но не стоит забывать, что все основные условия будет содержать только сам договор.

Также заемщику стоит подробнее узнать, как ему поступить, если кредит уже оформили, но он не хочет его брать. В такой ситуации следует выполнить следующее:

- Внимательно прочитать заключенный договор, а именно права заемщика и положение о погашении кредита раньше времени.

- Оформить в кредитной организации заявление на отказ. Если отказ будет происходить в виде досрочного погашения, то в банк подается соответствующее заявление. Его не потребуется оформлять, если брался потребительский кредит, если клиент будет возвращать полную сумму долга и все проценты за дни пользования при потребительском кредитовании в течение двух недель и при целевом кредитовании в течение одного месяца.

- Принести в банковское учреждение заявление и всю необходимую документацию.

- Подождать, пока банк примет решение.

- Если ответ от банка придет положительный, то потребуется перечислить всю кредитную сумму на банковский счет.

Если кредит будет погашаться раньше времени, то у банка нет права взимать с заемщика дополнительные комиссии за проведение подобной операции, а вот провести оплату процентов за использование данных средств заемщику придется. Чем раньше будет проведено погашение кредита, тем меньшая сумма процентов будет начислена.

Есть случаи, когда проценты по кредиту не начисляют, такое может происходить, если заемщик отказывается от кредита в день его оформления. Но решение подобных вопросов с каждым заемщиком происходит индивидуально, данное действие не является обязанностью банка, если только подобное условие не предусматривает договор.

Подавать на банк в судебный орган можно только в том случае, если расторжение договора будет стоить больших денег. Также стоит помнить, что за то время, пока суд будет решать данный вопрос, банк может начислить еще большую сумму процентов, чем она была до обращения в судебную инстанцию.

Советы по отказу от кредита, если им уже воспользовались

Произвести отказ от кредита после получения кредита можно в том случае, если подобная возможность прописана в самом договоре. Подобная ситуация может развиваться следующим образом:

- Банк дает согласие на отказ от кредитных средств в течение нескольких дней после их оформления.

- Банк соглашается не проводить начисление процентов в первые 30 дней пользования данными средствами, и дает возможность произвести отказ от данных денег в течение данного времени.

В каждой ситуации необходимо предварительно изучать договор и соблюдать все прописанные в нем условия. Идти в судебный орган, смысла нет, если банк в письменной форме предупредил заемщика о том, что он не может отказаться от полученных средств.

Для оформления отказа следует выполнить следующие действия:

- Необходимо уведомить банк о принятом решении и оформить заявку;

- Подождать пока банк примет соответствующее решение, у банка есть право ответить отказом, если для этого будут причины;

- Как только будет получен положительный ответ, полученные средства потребуется вернуть банку, затем необходимо подписать соглашение о том, что договор расторгнут, и получить все необходимые документы, которые потребуется хранить длительное время.

Как составить заявление об отказе

Перед тем, как отказаться от кредита после подписания договора в банк потребуется подать заявление, в котором должна быть отражена следующая информация:

- Название банковского учреждение и адрес его расположения;

- Информация о заемщике и контактная информация;

- Дата подписания договора и порядковый номер;

- Сумма, которая была получена, процентная ставка и на какой срок он выдавался;

- Суть самого заявления, в данном случае это отказ от кредита;

- Описание дополнительных требований, если они имеются, то есть перечисление денег на счет банка, если кредит оформлялся на товар и просьба о том, чтобы выдали справку, что кредитный долг отсутствует;

- Дата оформления заявления, полные ФИО заемщика и его подпись.

Необязательно писать причину отказа. Достаточно будет указать в тексте заявления ссылку на 11 статью ФЗ «О потребительском займе», на основании которой у заемщика есть право отказаться от кредита в течение двух недель.

Процедура отказа от ипотечного кредита

Многие граждане часто задаются вопросом, как отказаться от кредита, который оформлялся на покупку недвижимости, то есть от ипотеки. Оформить отказ от потребительского кредита можно в течение двух недель, а вот отказаться от ипотечного кредита заемщик имеет право в течение одного месяца.

Сложность такого отказа будет состоять в том, что банк уже произвел перечисление средств на счет продавца. Если продавцом выступает застройщик, то решить данную проблему можно будет легко, а вот если частное лицо, то дело может разбираться в судебном органе.

Но можно оформить отказ и другим способом, просто продать квартиру, которая покупалась в ипотеку, а затем погасить имеющийся долг. Но и в таком случае есть один важный момент, продажа квартиры может длиться очень долго, и все это время заемщику необходимо будет вносить ежемесячные платежи.

Если оформление договора не было проведено, и машина еще не покупалась, то сложностей в отказе не возникнет. Потребуется предупредить банк об отказе, тогда просто произойдет аннулирование заявки. Сложности возникнут при отказе от кредита после получения кредита:

- Если перечисление денег было проведено на счет заемщика или деньги выдавались наличными, то оформить отказ необходимо в течение первого месяца или же просто погасить кредит раньше времени. Но тогда с заемщика будут взиматься проценты за срок, который он пользовался данными деньгами.

- Если машина приобреталась в салоне, то банк будет направлять деньги на счет салона. В подобной ситуации останется продавать машину и гасить кредит.

Также стоит знать, что как только машина была приобретена в салоне, то она уже будет считаться б/у, и получить такую же сумму, за которую она покупалась, заемщик уже не сможет.

Какие последствия могут быть после того, как заемщик откажется

При отказе от кредитов со стороны заемщика, ситуация несет невыгоду самому банку, так же, как и его досрочное погашение, ведь банковская организация теряет прибыль, которую мог бы получить за полный срок кредитования. Но как подобные отказы могут сказаться на репутации самого заемщика, знают далеко немногие.

Каждый контакт заемщика с банковской организацией отражается в его кредитной истории. В бюро кредитных история отправляется и информация обо всех отказах клиента от кредитов и о досрочных погашениях, именно этой информацией пользуются кредитные учреждения, перед тем как одобрить кредит.

Но не обязательно, что отказ отрицательно скажется на репутации заемщика, ведь подобные действия предусматривает закон. Если во время отказа не было различных споров, то никаких последствий не будет. А если по кредиту были просрочки, или процесс происходил в судебной инстанции, то оформить новый кредит в данном банке уже может и не получится.

Если отказ произошел до того, как договор был подписан, то никаких последствий для заемщика не будет. Если же отказы происходят постоянно и в различных банках, то к таким клиентам банки будут относиться с повышенной осторожностью. В такой ситуации, банки могут самостоятельно отказывать клиенту в выдаче кредитных средств.

Обратите внимание на эти нюансы при отказе от кредитов

К сожалению, в банковской сфере нет такого варианта, при котором можно было бы отказаться от кредита после получения кредита легко и просто. Такой вариант бы просто противоречил правилам кредиторских учреждений.

Другими словами, если человек решил отказаться от уже полученного кредита, то придется приготовиться к некоторым финансовым потерям.

- Прежде чем оформлять кредит придется еще раз узнать все условия разрыва кредитного договора, при любых причинах.

- Подписание документации не должно происходить без ознакомления с информацией, указанной в ней. Даже если оформление происходит срочно или сотрудник банка вызывает доверие, нельзя ставить подпись не прочитав все условия, к тому же не стоит подписывать такие документы заранее.

- Если возникли причины для прекращения договора, то необходимо с заявлением обратиться в банк, если банк даст отказ, то он должен быть письменным.

- Также необходимо документировать любое нарушение прав клиента со стороны банка, если дело дойдет до суда, то данные документы станут хорошим доказательством.

- Нужно выполнять все банковские требования, и не оставлять никаких задолженностей, иначе даже на самый маленький долг могут начисляться большие проценты и пени. Есть кредитные платежи, которые могут зависеть не от остатка долга, а от самого факта наличия задолженности.

- Всегда получать с банковской организации справку о том, что кредитный долг отсутствует, в каждом банке выдаются свои справки об отсутствии задолженности.