Содержание

- Схема аккредитивной формы расчетов

- Что такое аккредитив

- Виды

- Нормативная база

- Пошаговое выполнение схемы

- Работа схемы при приобретении недвижимости

- Заявление

- Особенности составления договора

- Положительные и неприятные особенности способа

- 162. Недостатком аккредитивной формы расчетов является:

- 164. Аккредитив, открываемый в исполняющем банке путем предоставления ему права списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента, называется:

- Что такое аккредитивная форма расчетов: достоинства и недостатки

- Что такое аккредитивная форма расчетов

- Способы оплаты

- Ввоз товара

- Вывоз товара

- Схема реализации

- Итоги

- Аккредитивная форма расчетов

- Типы аккредитивов, открываемых банками

- Участники расчетов по аккредитиву

- Процедуры аккредитивных расчетов

- Типы аккредитивов

- Схема расчетов при помощи документарного аккредитива

- Особенности расчетов аккредитивами

- Заявление на аккредитивные расчеты

- Унифицированные правила и требование документарного аккредитива.

- Расчёт документарным аккредитивом:

- Виды аккредитивных операций

- Виды аккредитивных операций и порядок расчета

- Аккредитив — что это такое? Виды, операции, схема расчетов, советы

- Что это такое

- Операции

- Для чего он нужен

- Покупка квартиры через аккредитив

- Схема расчетов

- Советы

- Вывод

Схема аккредитивной формы расчетов

Заключение сделок с новым поставщиком или покупателем – это всегда риск. Никто не может предоставить гарантий, что мероприятие завершится успехом. Однако компания может обезопасить себя, если будет использоваться схема аккредитивной формы расчетов. Она выгодна для обеих сторон сделки. Схема признана одним из самых безопасных способов проведения расчетов. Чтобы разобраться, чем она отличается от других методов, необходимо изучить актуальную информацию по теме.

Что такое аккредитив

Перед тем как переходить к изучению нюансов метода, необходимо ознакомиться с его определением.

Аккредитивная форма расчетов — это схема, согласно которой банк берет на себя по просьбе клиента обязательство предоставить получателю средства при предъявлении соответствующих документов, установленных условиями аккредитива.

Если говорить простыми словами, то, решив действовать по данной схеме, лицо, выступающее в роли плательщика, отправляется в банк и открывает в нем специальный счет, на котором можно зарезервировать определенное количество денежных средств, используемых для оплаты товаров и услуг. Кредитное учреждение в этом случае выступает гарантом совершения сделки. Причем в его роли может выступать только официальная организация. Банк следит за проведением сделки. Если договор считается выполненным, кредитное учреждение переводит установленную сумму на счет получателя. Забрать деньги второй участник сделки сможет, только предоставив соответствующие документы.

Виды

Схема расчетов пользуется популярностью. Выбрав ее, обе стороны получают выгоду. Продавец сможет быть уверенным в том, что оплата точно поступит, а покупатель защитит себя от образования долга. Популярность способа расчетов привела к тому, что сегодня существует целый перечень видов схем. К ним относятся аккредитивы:

- Резервный. Вид еще иногда называют гарантийным. Используя метод, стороны получат подтверждение, что денежные средства будут переведены продавцу даже в том случае, если покупатель решит не выполнять свою часть договора.

- Безотзывный. Выбрав данный вид схемы расчетов, покупатель не сможет самостоятельно отозвать или изменить нюансы аккредитива.

- Возобновляемый. Разновидность применяется, если оплата договора совершается поэтапно. Средства со счета покупателя списываются частями в установленном размере и переводятся на счет продавца. При использовании данной схемы выполняется автоматическое пополнение счета компании, предоставляющей товар или услугу, до момента, пока вся сумма не будет выплачена.

- Отзывной. У покупателя будет присутствовать возможность изменения условий перечисления средств или их отзыва. При этом согласие продавца на выполнение действия не требуется.

- Покрытый. Возместить долг продавцу обязан банк, в котором находится счет покупателя.

- Переводной или трансферабельный. Продавец, являющийся одной из сторон договора, может передать часть средств, которые должен перечислить покупатель, третьему лицу. Для этого необходимо посетить банк, выполняющий аккредитивную схему расчетов, и сообщить о своем желании.

- Непокрытый. Денежные средства выплачивает продавцу кредитное учреждение, в котором находится счет покупателя. При этом поручение на осуществление операции оформляется раньше, чем клиент внесет необходимую сумму.

Выбор вида схемы зависит от особенностей сделки, которую заключили стороны.

Нормативная база

Ни одна банковская услуга не может оказываться в отрыве от действующего законодательства. Применение аккредитивной схемы расчетов исключением из правила не является. Предоставляя подобную услугу, банки руководствуются нормативными документами ЦБ РФ.

Чтобы знать все нюансы проведения манипуляции, необходимо изучить положения документов. Кроме того, перед визитом в банк, эксперты советуют открыть Гражданский Кодекс РФ и изучить статьи 867—873.

Если сделка заключается на международном уровне, банки будут использовать формы аккредитивов, которые закреплены в унифицированных правилах для документальных аккредитивов. Они были разработаны Международной торговой палатой. Особенности проведения манипуляции на таком уровне будут отличаться от действия, осуществляемого внутри страны.

Пошаговое выполнение схемы

Аккредитивную форму расчетов применяют для расчетов между продавцом и покупателем. Она несколько сложнее классической передачи капитала. Чтобы совершить операцию, стороны выполняют следующие действия:

На примере банка

- Продавец и покупатель заключают между собой договор. В документе в обязательном порядке указывается, что оплата сделки будет осуществляться с помощью банковского аккредитива.

- Покупатель приходит в банк, где заполняет и подает заявление на оформление аккредитива. Чтобы кредитное учреждение согласилось выполнить манипуляцию, у лица должен быть открыт счет в компании. Если он отсутствует, оформление и открытие счета осуществляется перед принятием заявления.

- Банк открывает на имя продавца специальный счет, именуемый «аккредитивы». При этом лицо, которое будет являться владельцем счета, в обязательном порядке уведомляется. Сюда будут перечисляться средства, полученные от покупателя.

- Стороны продолжают взаимодействовать между собой в привычном режиме. Когда продавец выполнил все взятые на себя обязательства, он направляется в банк и предоставляет все необходимые документы. Кредитное учреждение проверяет бумаги. Если сомнения в их правдивости и правильности оформления не возникает, банк списывает средства со счета покупателя и переводит их продавцу.

После перечисления капитала, продавец получает возможность распоряжаться денежными средствами по собственному усмотрению. Обязательства же покупателя по оплате сделки считаются выполненными.

Счета продавца и покупателя могут быть открыты в разных банках. В этой ситуации цепочка расчетов будет сложнее. Однако это обстоятельство не уменьшает надежность или действенность схемы.

Работа схемы при приобретении недвижимости

Метод применяется не только для осуществления расчетов между поставщиком товаров и их приобретателем. Аналогичным способом можно осуществлять погашение обязательств при покупке недвижимости. Однако манипуляция будет иметь ряд отличий от классической.

Стандартная операция, выполняемая без аккредитива, имеет следующий вид: покупатель передает денежные средства, а продавец – квартиру. Однако, согласно действующему законодательству, все сделки, совершаемые с недвижимостью, в обязательном порядке должны быть зарегистрированы в Росреестре. На практике случались ситуации, когда стороны, заключившие сделку, подавали заявление в государственный орган, однако, затем продавец возвращался и забирал бумагу, написанную от своего имени. В этом случае покупателю, который уже передал денежные средства, оставалось восстанавливать свои права только в судебном порядке.

Использование аккредитивной схемы расчета способно обезопасить во время совершения сделок с повышенными рисками. Воспользовавшись методом, продавец получит гарантию, что средства будут переведены, а покупатель – что квартира передана в соответствии с установленными правилами.

Во время использования аккредитивной схемы расчетов при совершении сделок с недвижимостью, покупатель приходит в банк, подписывает соответствующий договор для совершения манипуляции и передает кредитному учреждению количество денежных средств, равное полной стоимости квартиры. Получив капитал, банк уведомляет об этом застройщика. Продавец, узнав, что средства зачислены, не боясь обмана, проводит регистрацию квартиры в соответствии с порядком, установленным действующим законодательством. Затем представитель компании приходит в банк и приносит документы, подтверждающие выполнение обязательств. Если все пункты договора выполнены, а бумаги оформлены правильно, кредитное учреждение перечисляет капитал продавцу. Аккредитивная схема расчетов применяется аналогичным образом и в случае, если сторонами сделки выступают физические лица.

Заявление

Чтобы открыть аккредитив в банке, клиент должен посетить учреждение и составить заявление. Оно оформляется в письменной форме. Чтобы компания приняла заявление и выполнила просьбу клиента, в документе должна присутствовать следующая информация:

- номер договора для оплаты обязательств, по которому клиент хочет открыть аккредитив;

- сведения о поставщике;

- основные особенности, присущие аккредитиву;

- способ реализации;

- информация о товарах или услугах, из-за которых был составлен первичный договор;

- название банка, который будет исполнять аккредитив;

- перечень документации, которая будет выступать подтверждением выполнения обязательств получателя денежных средств.

Если заявление составлено правильно, банк согласится принять бумагу, и предложит клиенту перейти к заключению договора. Если же в документе обнаружатся ошибки, его придется заполнить повторно.

Особенности составления договора

При аккредитивной форме расчетов продукция оплачивается средствами, хранящимися на соответствующем счету, или капиталом банка. Чтобы компания согласилась прибегнуть к подобному методу, потребуется заключить договор. Документ должен включать в себя информацию, которая необходима для совершения действия. Классический договор содержит следующие данные:

- сведения о сторонах сделки;

- вид аккредитива;

- сумма, которая будет забронирована на счету для последующей оплаты сделки,

- сроки;

- размер комиссии, которую банк спишет в свою пользу;

- порядок проведения оплаты;

- особенности действий, которые будут предприняты в случае, если задолженность не будет погашена своевременно;

- права и обязанности всех участников манипуляции.

Вышеперечисленные данные присутствуют в каждом договоре. Если часть информации будет отсутствовать, документ может быть признан недействительным.

Положительные и неприятные особенности способа

Как и все банковские услуги, метод имеет ряд достоинств и недостатков. Преимущества аккредитивной формы расчетов состоят в следующем:

- Существует гарантия того, что продавец своевременно выполнит все пункты договора.

- Продавец получит оплату вне зависимости от того, в каком финансовом положении находится покупатель на момент осуществления расчета.

- Покупатель избавляется от необходимости резервировать капитал, чтобы своевременно выплатить необходимую сумму продавцу.

- Банк заинтересован в проведении манипуляции и будет тщательно следить, чтобы все пункты договора были выполнены, а подтверждающая документация соответствовала установленным законом правилам.

- Если сделка не состоится, покупатель сможет получить деньги обратно.

Еще одним достоинством аккредитивной формы расчетов является возможность получения необходимого капитала в долг. Проценты по такому займу ниже, чем плата за использование классических кредитов.

Однако положительные свойства всегда тесно соседствуют с недостатками. Аккредитивная схема расчетом исключением из правила не является. Прибегнув к ней, лицо столкнется с рядом минусов, в список которых входят:

- Чтобы осуществить расчет по данной схеме, придется предоставить дополнительную документацию, которая не требуется при использовании классического метода.

- Покупателю придется понести дополнительные траты на оплату услуг банка.

- Чтобы оформить проведение манипуляции в соответствии с установленными правилами, потребуется дополнительное время.

Еще одним недостатком аккредитивной формы расчетов является тот факт, что некоторые банки устанавливают дополнительные ограничения на проведение процедуры. Например, некоторые кредитные учреждения согласятся сотрудничать с клиентом только в том случае, если убедятся в его платежеспособности.

162. Недостатком аккредитивной формы расчетов является:

A. Быстрота и простота проведения расчетной операции.

B. Замедление товарооборота, отвлечение средств покупателя из хозяйственного оборота на срок действия аккредитива.

C. Отсутствие для поставщика гарантии оплаты покупателем поставленной ему продукции.

D. Необходимость получения специального разрешения Банка России на право проведения расчетов аккредитивом.

163. … — это письменное поручение одного кредитного учреждения другому о выплате определенной суммы физическому или юридическому лицу при выполнении указанных в поручении условий.

164. Аккредитив, открываемый в исполняющем банке путем предоставления ему права списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента, называется:

A. Покрытым.

B. Коммерческим.

C. Некоммерческим.

D. Непокрытым.

165. При аккредитивной форме расчетов продукция оплачивается:

A. После ее отгрузки.

B. До ее отгрузки.

C. При ее получении покупателем.

D. Авансовым платежом.

166. Аккредитив, который может быть изменен или аннулирован банком-эмитентом без предварительного согласования с поставщиком, называется:

A. Безотзывным.

B. Классическим.

C. Отзывным.

D. Ордерным.

167…. форма расчетов предполагает, что плательщик поручает обслуживающему его банку произвести за счет средств, предварительно депонированных на счете, либо под гарантию банка, оплату товарно-материальных ценностей по месту нахождения получателя средств на условиях, предусмотренных плательщиком.

A. Аккредитивная.

B. Инкассовая.

C. Вексельная.

D. Чековая.

168. Аккредитив, который не может быть изменен или аннулирован без согласия поставщика, в пользу которого он был открыт, считается:

A. Отзывным.

B. Ордерным.

C. Классическим.

D. Безотзывным.

169. Выплата с аккредитива наличными деньгами:

A. Не допускается.

B. Допускается.

C. Допускается при разрешении банка-эмитента.

D. Допускается при разрешении территориального управления Банка России.

170. Особенностью обращения аккредитивов в России является то, что они:

A. Могут использоваться для расчетов с несколькими поставщиками и могут быть переадресованы.

B. Могут использоваться для расчетов только с одним поставщиком и не могут быть переадресованы.

C. Оплачиваются только наличными деньгами.

D. Используются только в сделках между физическими лицами.

171. Срок действия и порядок расчетов по аккредитиву устанавливаются:

A. Центральным банком РФ.

B. Министерством финансов РФ.

C. Территориальным управлением Банка России.

D. Договором между плательщиком и поставщиком.

172. Достоинством аккредитивной формы расчетов является:

A. Простота оформления сделки.

B. Быстрый товарооборот.

C. Обеспечение гарантии платежа для поставщика продукции.

D. Невысокие накладные расходы.

173. Аккредитив, по которому банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита денежную сумму в распоряжение исполняющего банка на весь срок его действия, называется:

A. Непокрытым.

B. Коммерческим.

C. Покрытым.

D. Некоммерческим.

174. Плательщику предоставляется право отказаться от оплаты при аккредитивной форме расчетов в том случае, если:

A. Поставщик требует оплаты безналичным порядком.

B. У поставщика открыт счет в другом банке.

C. Аккредитив является безотзывным.

D. Обнаружены нарушения условий договора.

175. Чеки могут использоваться:

A. Только физическими лицами.

B. Только юридическими лицами.

C. Физическими и юридическими лицами.

D. Только коммерческими банками.

176. Форму бланков чековых книжек устанавливает:

A. Центральный банк РФ.

B. Министерство финансов РФ.

C. Правительство РФ.

D. Государственная Дума РФ.

-

Чек должен быть предъявлен к оплате в банк в течение … дней.

-

Чек, эмитированный российским банком, может обращаться на территории:

A. Стран СНГ.

B. России и Беларуси.

C. Бывших республик СССР.

D. Только России.

179. Расчеты чеками между физическими лицами:

A. Допускаются.

B. Не допускаются.

C. Допускаются при разрешении Банка России.

D. Допускаются, если чеки именные.

180. … пластиковая карточка позволяет ее владельцу осуществлять расчеты только в пределах той суммы, которая находится на его отдельном (карточном) счете в банке.

A. Срочная.

B. Дебетная.

C. Кредитно-дебетная.

D. Кредитная.

181. Чековая книжка может быть выдана банком без депонирования средств на счете клиента в том случае, если клиентами являются:

A. Бюджетные организации.

B. Коммерческие организации.

C. Хозяйствующие субъекты с устойчивым финансовым положением и стабильной платежной дисциплиной.

D. Муниципальные органы власти.

182. Прием чеков во вклады граждан на их лицевые счета:

A. Допускается.

B. Не допускается.

C. Допускается только при разрешении Банка России.

D. Допускается только при разрешении Министерства финансов РФ.

183. Банки оплачивают чеки клиента с его:

A. Отдельного счета, на котором депонируются средства.

B. Общего расчетного счета без открытия специальных счетов.

C. Транзитного счета.

D. Валютного счета.

184. Клиент банка может выписывать чеки:

A. На любую сумму.

B. Только на сумму своей задолженности поставщикам.

C. На сумму, депонированную в банке.

D. На любую сумму, кратную 1000 руб.

185. Чек, платеж по которому совершается только в пользу лица, указанного в чеке, именуется:

A. Ордерным.

B. Предъявительским.

C. Ассигнационным.

D. Именным.

186. Банки осуществляют операции по счетам клиентов на основании:

A. Счетов-фактур.

B. Расчетных документов.

C. Транспортных накладных.

D. Сертификатов соответствия.

187. Чек, платеж по которому совершается лицом, предъявившим его в банк, именуется:

A. Ассигнационным.

B. Именным.

C. Предъявительским.

D. Ордерным.

188. … чеки не подлежат передаче.

A. Ассигнационные.

B. Предъявительские.

C. Ордерные.

D. Именные.

189. В качестве расчетных документов, представляемых к зачету взаимных требований, выступают:

A. Любые расчетные документы.

B. Только платежные поручения.

C. Только платежные требования-поручения.

D. Только расчетные чеки.

190. Чеки, передаваемые другому лицу путем простого вручения, именуются:

A. Ордерными.

B. Именными.

C. Предъявительскими.

D. Ассигнационными.

191. Чек, платеж по которому совершается как в пользу лица, указанного в чеке, так и путем передаточной надписи другому лицу, именуется:

A. Предъявительским.

B. Ордерным.

C. Именным.

D. Ассигнационным.

192. Разрешение банка осуществить операцию с применением банковской пластиковой карточки, порождающее обязательство банка перечислить деньги по расчетному документу, составленному с ее помощью, называется:

A. Эквайрингом.

B. Инкассированием.

C. Эмбоссированием.

D. Авторизацией.

193 Расчеты между банками на территории России осуществляются:

А Только через расчетно-кассовые центры Банка России.

B. Только по корреспондентским счетам банков.

C. Через расчетно-кассовые центры Банка России, по корреспондентским счетам банков и на клиринговой основе.

D. Через счета банков, открываемые в Министерстве финансов РФ.

194. Чеки, передаваемые путем оформления передаточной надписи (индоссамента), именуются:

A. Ордерными.

B. Именными.

C. Предъявительскими.

D. Ассигнационными.

195. Деятельность коммерческого банка по обслуживанию пластиковых карточек называется:

A. Эмбоссированием.

B. Авторизацией.

C. Эквайрингом.

D. Домициляцией.

196. Расчеты между клиентами одного учреждения банка проводятся:

A. Списанием или зачислением средств по счетам клиентов, минуя корреспондентский счет банка.

B. Только через корреспондентский счет банка.

C. Только через расчетно-кассовые центры.

D. Только путем зачета взаимных требований.

197. … пластиковая карточка дает возможность ее владельцу проводить расчеты денежными средствами банка, которые могут быть ему предоставлены в пределах определенного установленного банком лимита.

А. Дебетная.

В- Срочная.

C. Кредитно-дебетная.

D. Кредитная.

198. Расчеты путем зачета взаимных требований между банками:

198. Расчеты путем зачета взаимных требований между банками:

A. Не допускаются.

B. Допускаются без ограничений.

C. Допускаются только между банками, действующими в одном территориальном образовании.

D. Допускаются только между банками, обслуживаемыми в одном расчетно-кассовом центре.

199. К формам безналичных расчетов не относятся:

A. Чеки.

B. Акции и облигации.

C. Аккредитивы.

D. Платежные поручения.

200. Установите соответствие обозначенных характеристик и конкретных форм безналичных расчетов.

|

Форма безналичных расчетов |

Характеристика |

|

А. Именные, предъявительские, ордерные |

|

В. Получение кредита из централизованного резерва центрального банка |

|

С.Открытие корреспондентских отношений с банками-корреспондентами |

|

D. Осуществление банком-эмитентом действий по получению от плательщика платежа |

|

E. Наиболее распространенная форма безналичных расчетов в России |

|

|

F. Предварительное депонирование плательщиком средств на счете для оплаты продукции |

|

|

G. Перечисление сальдо встречных требований |

Что такое аккредитивная форма расчетов: достоинства и недостатки

Торговая сфера деятельности является неизменным элементом современного бизнеса. Расширение партнерской сети обусловило формирование формы расчетов аккредитивного типа. Она актуальна при реализации операций в ракурсе внешнеэкономической деятельности, отличающихся масштабностью или имеющих признаки рисков партнерской недобросовестности. Стоит отметить, что любая сделка с неизвестным контрагентом сопряжена с рисками, поскольку отсутствуют гарантии выполнения сторонами обязательств в полном объеме. Аккредитивный способ расчетов выгоден для обоих партнеров, поскольку в нем изначально заложен безопасный принцип соблюдения их интересов.

Что такое аккредитив

Что такое аккредитивная форма расчетов

Сформированное договором поручения обязательство банковского заведения по проведению денежной операции, целью которой является погашение задолженности клиента после получения им товара от продавца, называется аккредитивом. Основанием для проведения транзакции является предоставление подтверждающих отгрузку продукции бумаг. Она будет реализована только в случае выполнения условий поставки, отраженных в соглашении, которые связаны со сроками выполнения обязательств и с объемом продукции.

Взаиморасчеты по схеме аккредитива оформляются отдельным договором, являющимся приложением к основному контракту купли-продажи. Все участники такой договоренности работают только с документами, которые являются основанием для формирования задолженности и ее погашения.

Достоинством аккредитивной формы расчетов является обеспечение гарантий безопасности сделки.

Они выражены в защите финансовых и имущественных интересов сторон. Чтобы получить оплату за поставку товара, продавцу необходимо ее обеспечить в строго регламентированные договором сроки. Продукция должна соответствовать качественным и количественным показателем. Сотрудничество с применением схемы аккредитива позволяет работать без предварительной оплаты услуг, а также гарантирует возврат денежных средств в случае, если продукция была недопоставлена.

Недостатком аккредитивной формы расчетов являются сложности в оформлении процедуры, временные затраты и определенная нормами закона и положениями договора ответственность. Поскольку банк по факту берет на себя обязательства по проведению финансовых расчетов между участниками соглашения, то перед подписанием соглашения, его представители проводят тщательную проверку контрагентов, что может длиться несколько недель. Еще одной отрицательной стороной схемы взаимоотношений является возложение финансовых расходов по хранению, перевозке и продаже груза на продавца.

Ситуация актуальна в случае, если покупатель откажется оплачивать товар по причине несоблюдения условий договоренности, которые могут быть выражены в несоответствующем качестве продукции или в нарушении сроков ее поставки. Чтобы предупредить неприятную схему взаимоотношений, следует заранее предусмотреть все нюансы и обстоятельства, обусловленные возможными форс-мажорами.

Поскольку аккредитивная форма расчетов – это популярный вид проведения финансовых операций между партнерами, то было сформировано несколько схем их реализации, применение каждой из которых удобно, выгодно и актуально при определенных обстоятельствах. При их выборе необходимо учитывать интересы обеих участников, которые должны быть уверены в выполнении обязательств контрагентами в соответствии с заявленными в договоре параметрами.

Аккредитивная форма расчета

Если партнеры доверяют друг другу, то они могут оформить аккредитивную форму расчета отзывного типа. Она может быть аннулирована в любой момент без необходимости согласования сторон. Преимущество схемы заключается в возможности оперативного проведения финансовых операций. При оформлении безотзывного аккредитива, покупатель не может самостоятельно внести коррективы в условия соглашения и не вправе его отозвать.

Резервный или гарантийный способ взаиморасчетов подразумевает обязательства покупателя перевести продавцу полную сумму сформированной задолженности даже в случае, если он откажется от приобретения предмета договора. Возобновляемый аккредитив актуален в ситуации, если в условиях договора предусмотрена поэтапная оплата. При сотрудничестве по такой схеме средства автоматически перечисляются на счет продавца по итогам выполнения части работы до момента погашения долга в полном объеме.

При оформлении покрытого аккредитива, долг продавцу возмещается банком, в котором открыт расчетный счет покупателя. При работе по непокрытой схеме, денежные средства выплачиваются финансовым учреждением, в котором ранее был оформлен соответствующий займ. Использование трансферабельного способа расчета подразумевает участие в сделке третьей стороны. Ей продавец передает часть средств, полученных от покупателя в фонд погашения своей задолженности.

Способы оплаты

При аккредитивной форме расчетов продукция оплачивается по предъявлении документов. После их проверки, банк обязан провести финансовую операцию в указанные в договоре сроки.

Аккредитив считается покрытым в случае, если после оформленного заявления для активации опции, банк бронирует сумму задолженности в полном ее объеме. В такой ситуации сразу же оформляется платежное поручение. При непокрытом аккредитиве банк может предоставить покупателю недостающую для проведения расчетов сумму в кредит.

Если оплата по условиям договора проводится поэтапно, то лучше оформлять делимый аккредитив. Сумма, указанная при оформлении контракта с банком должна соответствовать величине обязательств по договору с контрагентами.

В положениях правовых актов не предусмотрено ограничений по использованию аккредитивов, однако они могут быть установлены локальной банковской документацией в отношении валюты сделки и суммы. Все остальные параметры сотрудничества определяются договорными отношениями.

Ввоз товара

Для международного партнерства выгодно оформление импортного аккредитива, при котором минимизируются риски, обусловленные недобросовестностью выполнения обязательств контрагентами.

Еще одним преимуществом схемы является финансирование контракта по низким ставкам. Платежная операция по сделке выглядит как кредитование импортера для покрытия долга и фондирование этих средств российским банком в иностранные компании. Дополнительными расходами клиента становятся комиссия за оформление бумаг и проведение переводов, а также проценты за пользование заемными средствами, в случае оформления кредитных отношений с банком.

При аккредитивной форме международных расчетов задолженность покупателя формируется только после отгрузки товара и оформления бумаг, подтверждающих этот факт. У него отсутствует необходимость внесения предоплаты, что связано с рисками, особенно актуальными в случае сотрудничества с новым или непроверенным продавцом. Вся документация и порядок ее оформления проверяется банковскими сотрудниками. Если на счету у клиента недостаточно средств для финансирования сделки, то он может оформить кредит по низким ставкам, применяемым для международных партнеров. При его покрытии отсутствуют риски, обусловленные курсовыми колебаниями, поскольку все выплаты производятся в национальной валюте.

Вывоз товара

При оформлении аккредитива в ракурсе экспортных отношений максимально снижаются риски, обусловленные неисполнением условий контракта. Продавец может не бояться отсрочить платеж, поскольку банк ему гарантирует погашение задолженности контрагентом при выполнении условий договора. Дополнительными расходами станет начисленная за оформление бумаг комиссия.

Преимущества и недостатки аккредитивной формы расчетов

Проведение платежа за произведенную экспортером поставку продукции гарантируется банковским учреждением. Экспортеру не нужно предоставлять товарный кредит. Он имеет возможность получить оплату за оказанные услуги в максимально сжатые временные рамки, что позволяет ему использовать денежные средства для обеспечения производственного процесса и для привлечения к сотрудничеству новых партнеров.

Схема реализации

Сущность операции

Оформление аккредитива проводится после подписания договора о сотрудничестве с партнерами и подачи ими в банк соответствующего заявления для подключения опции. После визирования сторонами документа ожидается отгрузка товара, сопровождающаяся передачей бумаг в банк и их проверкой. Если с документацией все в порядке, то проводится финансовая операция погашения задолженности и передача документов покупателю. Форма взаиморасчетов актуальна в сфере оформления сделок купли-продажи:

- недвижимости;

- акций;

- уставных долей;

- дорогостоящих товаров;

- большой партии продукции.

Пример

Руководитель субъекта хозяйствования, специализирующегося на продаже одежды европейского производства на отечественном рынке решил приобрести товар на 1000000 рублей у иностранного поставщика. Руководств компании обратилось в банк для оформления аккредитива. В качестве гарантии обеспечения сделки был использован депозит, открытый в одном из российских банков. За оказанные услуги по обеспечению безопасности проведенной финансовой операции банком была начислена комиссия в размере 0,7 процента, которые были применены к общей сумме сделки. После отгрузки товара и оформления соответствующей документации, она была направлена в банковское учреждение, которым была погашена задолженность клиента за счет списания с его счета средств в пользу поставщика товара.

Механизм проведения аккредитивного расчета

Сущность аккредитивной сделки заключается в оформлении двух контрактов по одной операции.

Один из них заключается между партнерами, а второй имеет трехсторонний характер с участием банка. Он выступает гарантом проведения финансовой операции при выполнении продавцом своих обязательств, предусмотренных в договоре с покупателем. Схема актуальна для впервые сотрудничающих контрагентов и для зарубежных партнеров. Для проведения расчетов по операциям, банк вправе задействовать средства, которые находятся на балансе клиента или любые его другие активы, отличающиеся ликвидностью.

Итоги

Аккредитивную форму расчетов применяют для расчетов между контрагентами. Она минимизирует риски финансовых потерь, обусловленные недобросовестностью контрагентов, что особенно актуально при проведении операций в сфере внешнеэкономической деятельности. Обязательным участником сделки по аккредитиву является финансовая организация. Он на себя берет ответственность по реализации платежной операции перечисления средств на счет клиента при определенных обстоятельствах, которые подтверждаются документально.

Аккредитивная форма расчетов

По положению «О безналичных расчётах в Российской Федерации» аккредитив – это условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению его клиента (плательщика по контракту), произвести платежи в пользу поставщика (получателя средств) по предъявлении последним документов, соответствующих условиям аккредитива, или же предоставить полномочия другому банку (исполняющему банку) произвести такие платежи.

Для расчетов по аккредитиву характерно, что снятие денег со счета плательщика предшествует отправке товаров в его адрес. Это отличает аккредитивную форму от других форм расчетов, в частности от расчетов по инкассо. Платежи производятся банком плательщика (получателя товара) в соответствии с его поручением и за счет его средств или полученного им кредита против названных в аккредитивном поручении документов и при соблюдении других условий поручения, которые банк доводит до сведения стороны, уполномоченной на получение платежа. При этом деньги, числящиеся на аккредитиве, продолжают принадлежать получателю товаров и снимаются с аккредитива лишь после того, как продавец отправит указанные товары и представит в банк соответствующие документы.

Использование аккредитивной формы наиболее благоприятно для продавца товаров (получателя платежа). Расчеты по аккредитиву производятся по месту его нахождения, что приближает осуществление платежа по времени к моменту отгрузки товаров, способствуя ускорению оборачиваемости средств продавца. В свою очередь, несвоевременное открытие аккредитива плательщиком позволяет ему задержать поставку или даже отказаться от исполнения заключенного договора, ссылаясь на неплатежеспособность контрагента. Открытие же аккредитива придает ему уверенность в том, что поставленный товар будет оплачен.

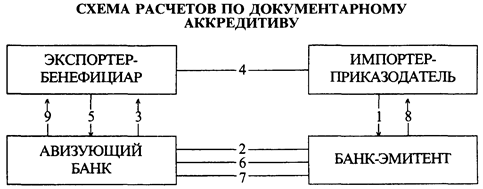

Стороны, участвующие в осуществлении операций по аккредитиву:

В расчетах по документарному аккредитиву участвуют:

• импортер (приказодатель), который обращается к банку с просьбой об открытии аккредитива;

• банк-эмитент, открывающий аккредитив;

• авизующий банк, которому поручается известить экспортера об открытии в его пользу аккредитива и передать ему текст аккредитива, удостоверив его подлинность;

1. Представление заявления на открытие аккредитива. 2. Открытие аккредитива банком-эмитентом и направление аккредитива бенефициару через авизующий банк. 3. Извещение (авизование) бенефициара об открытии аккредитива в его пользу. 4. Отгрузка товара на экспорт. 5. Оформление и представление бенефициаром в банк комплекта документов для получения платежа по аккредитиву. 6. Пересылка авизующим банком документов банку-эмитенту. 7. Проверка банком-эмитентом полученных документов и их оплата (при выполнении всех условий аккредитива). 8. Выдача банком-эмитентом оплаченных документов приказодателю аккредитива. 9. Зачисление авизующим банком экспортной выручки бенефициару.

Основные виды аккредитива:

1.Безотзывной — аккредитив не может быть аннулирован без согласия банка-эмитента, подтверждающего банка и бенефициара (экспортера).

2.Отзывной — аккредитив может быть аннулирован. Все аккредитивы должны ясно указывать, являются ли они отзывными или безотзывными. При отсутствии такого указания аккредитив считается безотзывным. В практике чаще всего используются безотзывные аккредитивы;

3.Подтвержденный — с дополнительной гарантией платежа со стороны третьего банка, не являющегося банком-эмитентом.

Подтвержденный аккредитив используется в тех случаях, когда существует политический, экономический риск страны импортера и риск неплатежеспособности банка-импортера;

4.Неподтвержденный — без дополнительной гарантии платежа.

5.Переводной (трансферабельный) — аккредитив с возможностью его использования полностью или частично другими лицами (вторыми бенефициарами). Переводной аккредитив позволяет торговому посреднику передать свое право на получение средств с аккредитива клиента какому-либо поставщику и тем самым позволяет ему оформлять сделки с ограниченным использованием собственных средств;

6.В зависимости от наличия валютного покрытия могут быть покрытые, при котором банк-эмитент переводит валюту в сумме аккредитива исполняющему банку на срок действия своих обязательств с условием возможного использования этих денег для выплат по аккредитиву.

7.Непокрытые, при котором банк-эмитент переводит валюту в сумме аккредитива исполняющему банку после получения полного комплекта документов предусмотренных по аккредитиву.

8.Револьверный (возобновляемый) — открывается на часть стоимости контракта и постоянно возобновляется против комплекта документов. Револьверный аккредитив используется в случаях частичной поставки товара в течение определенного срока, с последующей его оплатой за каждую партию.

9.Невозобновляемый – это аккредитив, который прекращается с его исполнением.

В зависимости от способа платежа различают следующие виды аккредитива:

1.Аккредитив с платежом по предъявлении. Расчеты с бенефициаром производятся непосредственно после предоставления предписанных документов, если соблюдены условия аккредитива.

2.Аккредитив, предусматривающий акцепт тратт бенефициара. Бенефициар имеет право после выполнения всех условий по аккредитиву выставить тратту (переводной вексель) на покупателя для акцепта (согласие оплатить). Вместо платежа происходит акцепт тратты.

Возможно получение суммы за вычетом учетного процента (дисконта) по переводному векселю после подачи документов в свой банк.

3.Аккредитив с отсрочкой платежа. Бенефициар получает платеж не при подаче документов, а в более поздний срок, предусмотренный в аккредитиве.

4.Аккредитив с «красной оговоркой». Продавец может потребовать от банка-корреспондента аванс на обговоренную сумму. Аванс может предназначаться для финансирования производства или приобретения товара, поставляемого по аккредитиву. Аванс выплачивается под квитанцию и письменное обязательство бенефициара представить в срок отгрузочные документы.

5.Аккредитив «стенд бай» (резервный аккредитив). Использование в качестве инструмента, имеющего сходство с гарантией.

Порядок расчетов по аккредитиву в законодательстве Российской Федерации в настоящее время определяется Гражданским кодексом Российской Федерации (глава 46 § 3″Расчеты по аккредитиву»). В сфере внешней торговли расчеты по аккредитивам осуществляются также в соответствии с инструкцией Внешторгбанка СССР №1 от 25 декабря 1985 г. «О порядке совершения банковских операций по международным расчетам».

В международной торговле выработаны и широко используются Унифицированные правила и обычаи для документарных аккредитивов (редакция 1993 года), публикация Международной торговой палаты № 500, которые явились результатом многолетних усилий по систематизации международной торговой и банковской практики. Указанные Правила представляют собой частную (неофициальную) кодификацию и, в определенной мере, унификацию сложившихся на практике обычаев делового оборота. Несмотря на то, что аккредитив достаточно надёжная форма международных расчётов, у него существуют недостатки. Использование в расчетах аккредитива наиболее выгодно экспортеру, который получает безусловную гарантию платежа до начала отгрузки товара. При этом получение платежа по аккредитиву (при условии выполнения экспортером условий аккредитива и представления в банк указанных в нем документов) не связано с согласием покупателя на оплату.

Однако для экспортеров аккредитив является наиболее сложной формой расчетов:

получение платежа с аккредитива связано с точным соблюдением его условий, правильным оформлением и своевременным представлением в банк документов, указанных в аккредитиве.

Контролируя соблюдение условий аккредитива и представленные документы, банки защищают интересы покупателя, действуя на основе его инструкций.

Недостатком аккредитивной формы расчетов является сложный документооборот и задержки в движении документов, связанные с контролем документов в банках и их пересылкой между банками.

Добавлено в закладки: 0

Что такое расчёты по аккредитиву? Описание и определение понятия

Расчёты по аккредитиву – это метод расчетов, при котором банк, являющийся эмитентом, по поручению плательщика принимает условное денежное обязательство отдать получателю некоторые денежные средства. Это денежное обязательство называют аккредитивом.

Получатель средств он обязан предоставить документы, которые отвечают условиям аккредитива, чтобы получить платеж.

Банк-эмитент способен передать полномочия выполнения платежа другому банку.

Расчет по аккредитиву можно проводить лишь с одним получателем денег.

Типы аккредитивов, открываемых банками

-

покрытые или депонированные, при открытии которых проходит перечисление исполняющему банку суммы аккредитива;

-

непокрытые или гарантированные аккредитивы, при этом сумму аккредитива может списать исполняющий банк с главного корреспондентского срока;

-

отзывные аккредитивы, которые можно отменить или изменить на основе распоряжения плательщика; отмены аккредитива или согласования предварительно изменений с получателем средств не понадобится. Когда отменен аккредитив, банк, являющийся эмитентом, перед получателем не несет средств никаких обязательств.

-

безотзывные аккредитивы можно изменить или отменить лишь после согласования с исполняющим банком и получателем средств.

Расчеты по аккредитиву могут быть лишь безналичными. Возможно осуществить частичные платежи по аккредитиву.

Аккредитив — это обязательство банка проводить за счет и по поручению клиента платежи юридическим и физическим лицам в границах суммы и на условиях, которые указаны в поручении.

Участники расчетов по аккредитиву

-

банк, который открывает аккредитив, — банк, являющийся эмитентом;

-

клиент, который дает банку поручение открыть аккредитив;

-

лицо, в пользу которого открыт аккредитив;

-

банк, который оплачивает аккредитив, — банк, являющийся исполнителем.

Процедуры аккредитивных расчетов

1. Плательщик направляет в собственный банк (банк, являющийся эмитентом) заявку(аккредитив) на бланке необходимой формы, номер счета, который открыт в исполнительном банке для уплаты отгруженных товаров. Помимо этого, в аккредитиве указывают сумму аккредитива в рублях, наименование документов и товара, срок действия, который подтверждает отгрузку товара.

1. Плательщик направляет в собственный банк (банк, являющийся эмитентом) заявку(аккредитив) на бланке необходимой формы, номер счета, который открыт в исполнительном банке для уплаты отгруженных товаров. Помимо этого, в аккредитиве указывают сумму аккредитива в рублях, наименование документов и товара, срок действия, который подтверждает отгрузку товара.

2. Банк-эмитент в другой исполнительный банк направляет для зачисления на счет «Аккредитив» необходимой денежной суммы, списывая ее с расчетного счета плательщика. В итоге в исполнительном банке открывается специальный счет «Аккредитив», на котором депонируются денежные средства для уплаты отгруженных товаров — это и есть депонируемый аккредитив.

3. Поставщик выгружает товары, оформляет документы, которые предусмотрены аккредитивом подтверждают отгрузку товара и банк, являющийся исполнителем, проводит оплату. Так,сроки расчета в значительной степени сокращаются.

Аккредитив дает поставщику гарантию, что отгруженный товар будет в установленный срок оплачен.

Когда на счет «аккредитив» не депонируются предварительно деньги плательщика, а уплата отгруженных товаров проводится под гарантии банка, это является гарантированным аккредитиом.

Типы аккредитивов

-

безотзывной — это аккредитив, при котором условия плательщик не может поменять в одностороннем порядке, то есть без согласия с получателем платежа;

безотзывной — это аккредитив, при котором условия плательщик не может поменять в одностороннем порядке, то есть без согласия с получателем платежа; -

отзывной — аккредитив, в условия которого плательщик способен вносить изменения в одностороннем порядке, без того, чтобы согласовать с получателем платежеспособности;

-

подтвержденный — это банк, который исполняет аккредитив, отвечает полностью за платеж;

-

неподтвержденный — такой ответственности банк не берет на себя

-

револьверный (возобновляемый) — аккредитив, который возобновляют при каждодневной поставке товара.

Плательщик может предусмотреть условиями аккредитива акцепт уполномоченного лица о том, чтобы отгружать товар, о соответствии договору его качества.

Аккредитив оформляют для уплаты одному лицу. Не допускается выдача по аккредитиву наличных денег.

Отзывной аккредитив можно отозвать до завершения его срока.

Схема расчетов при помощи документарного аккредитива

1. оформление договора о доставке товара;

2. покупатель передает поручение банку, который обслуживает его, на то, чтобы открыть аккредитива;

3. авизирование банка, который обслуживает продавца, об открытии аккредитива;

4. авизирование продавца о том, что аккредитив открыт;

5. доставка товара;

6. передача документов;

7. предоставление продавцу кредита;

8. пересылка документов;

9. платёж;

10. передача покупателю документов;

11. акцепт документов;

12. снятие со счета покупателя денег при кредите под аккредитив.

Особенности расчетов аккредитивами

Банк при расчетах по аккредитиву , который действует со стороны плательщика о том, чтобы открыть аккредитив (дальше — банк-эмитент), принимает обязательство провести платежи в пользу получателя средств по предоставлении документов им, которые соответствуют всем условиям аккредитива или предоставить прочему банку полномочие (дальше — исполняющий банк) провести такие платежи. Как исполняющий банк может выступать банк, являющийся эмитентом, банк получателя средств, или другой банк. Аккредитив независим и обособлен от главного договора.

Банк при расчетах по аккредитиву , который действует со стороны плательщика о том, чтобы открыть аккредитив (дальше — банк-эмитент), принимает обязательство провести платежи в пользу получателя средств по предоставлении документов им, которые соответствуют всем условиям аккредитива или предоставить прочему банку полномочие (дальше — исполняющий банк) провести такие платежи. Как исполняющий банк может выступать банк, являющийся эмитентом, банк получателя средств, или другой банк. Аккредитив независим и обособлен от главного договора.

Банки могут открывать такие типы аккредитивов:

-

безотзывные и отзывные (могут быть подтвержденными)

-

депонированные (покрытые) и гарантированные (непокрытые).

При открытии депонированного (покрытого) аккредитива банк, являющийся эмитентом, за счет предоставленного кредита или средств плательщика перечисляет сумму аккредитива (покрытие) во владение исполняющего банка на полный срок действия аккредитива.

Когда открыт гарантированного (непокрытого) аккредитива банк, являющийся эмитентом, исполняющему банку предоставляет право списывать с корреспондентского счета, ведущегося у него, средства банка-эмитента в границах суммы аккредитива или в аккредитиве указывает другой метод возмещения сумм исполняющему банку, которые выплачены по аккредитиву соответственно с его условиями. Метод возмещения денег по гарантированному (непокрытому) аккредитиву плательщиком банку, являющемуся эмитентом, определяют в договоре меж банком-эмитентом и плательщиком.

При отмене отзывного аккредитива или изменении условий банк, являющийся эмитентом должен направить необходимое уведомление получателю средств не позднее рабочего дня, который последует за днем отмены аккредитива или изменения условий.

Условия аккредитива без отзыва – это то, что измененный или аккредитив без отзыва является отмененным от времени получения согласия получателя средств исполняющим банком. Не допускается частичное принятие получателем средств изменений условий аккредитива без отзыва.

Ввиду просьбы банка-эмитента аккредитив без отзыва может подтвердить исполняющий банк с принятием обязательства на себя, которое дополнительно к обязательству банка-эмитента, провести платеж получателю средств по предоставлении им документов, которые отвечают условиям аккредитива (аккредитив, который подтвержден). Условия подтвержденного аккредитива измененные или аккредитив отменен от момента получения согласия исполняющего банка банком-эмитентом, который подтвердил аккредитив, и получателя средств.

Об условиях и открытии аккредитива его банк, являющийся эмитентом, передает сообщение получателю средств с помощью исполняющего банка или с помощью банка получателя средств с согласия последнего.

Платеж по аккредитиву проводится в безналичном порядке.

Платеж по аккредитиву проводится в безналичном порядке.

Передача документов об условиях и открытии аккредитива, о подтверждении аккредитива, о закрытии или изменении условий аккредитива и о согласии банка на принятие (отказе в принятии) предоставленных документов может проводиться банками с применением каких-либо средств связи, которые позволяют достоверно установить, кто же отправитель документа.

Порядок и размер оплаты услуг банков при расчетах по аккредитивам контролируются условиями договоров, который заключают с клиентами, и соглашениями меж банками, которые принимают участие в расчетах по аккредитивам.

Плательщик при расчетах по аккредитиву в банк, являющийся эмитентом, предоставляет два экземпляра заявления на открытие аккредитива, в котором банку-эмитенту поручает открыть аккредитив. Банк, являющийся эмитентом, разрабатывает самостоятельно форму заявления на открытие аккредитива.

Заявление на аккредитивные расчеты

В заявлении на открытие аккредитива указывают данные, которые соответствуют реквизитам и такие данные:

В заявлении на открытие аккредитива указывают данные, которые соответствуют реквизитам и такие данные:

-

название банка-эмитента;

-

название банка-получателя средств;

-

название исполняющего банка;

-

тип аккредитива (безотзывный или отзывный);

-

условие оплаты аккредитива;

-

список и характеристика документов, которые предоставляет получатель средств, и требования к оформлению данных документов;

-

время предоставления документов, дата окончания аккредитива;

-

название товаров (услуг, работ), для уплаты которых открывают аккредитив, срок выгрузки товаров (оказания услуг, исполнения работ), грузополучатель, грузоотправитель, место назначения груза.

Банк-эмитент на основе заявления на открытие аккредитива составляет аккредитив на бланке формы 0401063. При большом списке документов, которые подлежат указанию в аккредитиве, можно составить в произвольной форме приложение к аккредитиву, на которое делают ссылку в аккредитиве и которое неотъемлемая часть аккредитива.

Для того, чтобы осуществлялись расчеты по депонированному (покрытому) аккредитиву в аккредитиве указывают номер счета, который открыт исполняющим банком для того, чтобы осуществлять расчеты по аккредитиву. Данный счет открывают по запросу банка-эмитента, который составлен в произвольной форме на основе заявления на открытие аккредитива. Номер данного счета доводит исполняющий банк до сведения банка-эмитента, а банк-эмитентом — до сведения плательщика.

Когда банк, являющийся исполнителем,— это банк, который не обслуживает получателя средств, в поле «№ счета получателя» аккредитива указывают реквизиты банка, который обслуживает получателя средств, и номер счета получателя средств.

При открытии гарантированного (непокрытого) аккредитива поле «Счет №(40901)» в аккредитиве не заполняют.

При изменении условий или отмене аккредитива плательщиком представляется в банк, являющегося эмитентом, необходимое распоряжение. Соответственно с указанным распоряжением банк, являющийся эмитентом, в исполняющий банк сообщение об отмене аккредитива или изменении условий. Сообщение банка-эмитента об отмене аккредитива или изменении условий указанное распоряжение плательщика, можно направлять в виде документа на бумажном носителе, который составлен в произвольной форме и оформлен подписями лиц, которые имеют право подписи расчетных документов, и оттиск печати, или как документ в электронной форме соответственно с условиями договора меж банком-эмитентом и плательщиком (для указанного распоряжения плательщика) или соглашения меж исполняющим банком и банком-эмитентом (для сообщения банка, являющегося эмитентом, об отмене аккредитива или изменении условий исполняющему банку).

Получателя средств могут уведомить об отмене аккредитива банком, являющегося эмитентом, или изменении условий через банк получателя средств или через банк, являющийся исполнителем.

Перечисление денег в исполняющий банк для увеличения суммы (депонированного) аккредитива производится платежным поручением банка, являющегося эмитентом, которое составляется на основе распоряжения плательщика о том, что сумма аккредитива увеличивается. В качестве номера счета получателя при этом указывают номер счета, проставлен в поле «Счет № (40901)» аккредитива при его открытии, а в поле «Назначение платежа» платежного поручения включены данные, которые позволяют идентифицировать аккредитив, включая номер и дату аккредитива.

Порядок увеличения суммы гарантированного (непокрытого) аккредитива определяют по соглашению меж исполняющим банком и банком-эмитентом.

При получении документов по аккредитиву от исполняющего банка банк, являющегося эмитентом, проверяет соответствие данных документов и их реквизитов в отношении условий аккредитива на основе непосредственно документов (далее — проверка по внешним признакам). Срок проверки документов не должен быть больше семи рабочих дней, которые следуют за днем получения документов, когда другое не предусматривается соглашением меж исполняющим банком и банком-эмитентом.

При получении документов по аккредитиву от исполняющего банка банк, являющегося эмитентом, проверяет соответствие данных документов и их реквизитов в отношении условий аккредитива на основе непосредственно документов (далее — проверка по внешним признакам). Срок проверки документов не должен быть больше семи рабочих дней, которые следуют за днем получения документов, когда другое не предусматривается соглашением меж исполняющим банком и банком-эмитентом.

При выявлении несоответствия документов по внешним признакам условиям аккредитива банк, являющегося эмитентом, имеет право отказать в их принятии или запросить предварительно плательщика о возможности принять указанные документы. При отказе в том, чтобы принять указанные документы банк, являющегося эмитентом, должен уведомить банк об этом, от которого документы получены, или получателя средств, в уведомлении указав на расхождения, которые являются причиной отказа.

Если установлено несоответствие по внешним признакам документов, которые приняты банком, являющимся исполнителем, от получателя средств, в отношении условий аккредитива банк, являющегося эмитентом, имеет право требовать от исполняющего банка возвратить суммы, выплаченные получателю средств благодаря переведенному в исполняющий банк покрытию (по депонированному (покрытому) аккредитиву), восстановления сумм, которые списаны с корреспондентского счета, который открыт в банке, являющемся исполнителем, или отказать банку, являющемуся исполнителем, в возмещении сумм, которые выплачены, получателю средств (по гарантированному (непокрытому) аккредитиву).

Банк, являющегося эмитентом, должен не позднее рабочего дня, который следует за днем возвращения суммы неиспользованного остатка или суммы отмененного или уменьшенного депонированного (покрытого) аккредитива, зачислить необходимую сумму на счет плательщика, с которого списаны деньги в счет покрытия по аккредитиву.

Банк, являющийся исполнителем, сообщает незамедлительно о поступлении аккредитива получателю средств способом, согласованным с ним, со следующим подтверждением письменно в произвольной форме не позднее рабочего дня, который следует за днем поступления аккредитива от банка, являющегося эмитентом. Когда банк, являющийся исполнителем — это не банк, который обслуживает получателя средств, исполняющий банк имеет право сообщить получателю средств о том, что поступлены аккредитива через банк получателя средств.

Если есть сомнения в правильности указания в аккредитиве реквизитов банк, являющийся исполнителем, имеет право направить запрос в банк-эмитент в произвольной форме. Уточнение в аккредитиве реквизитов проводится в границах срока действия аккредитива. Банк, являющийся исполнителем, при этом может уведомить предварительно получателя средств или банк, который обсуживает получателя средств, об открытии в пользу получателя средств аккредитива.

Для того, чтобы получить денежные средства по аккредитиву получатель средств дает в банк, являющийся исполнителем, четыре экземпляра реестра счетов формы 0401065 и документы, которые предусмотрены условиями аккредитива. Первый экземпляр реестра счетов оформляют подписями лиц, которые имеют право подписи расчетных документов, и оттиск печати. Когда банк, являющийся исполнителем — это банк, который обслуживает получателя средств, в строках «Банк, являющийся исполнителем» и «Банк получателя» реестра счетов проставляют одинаковые реквизиты. Когда банк, являющийся исполнителем — это не банк, который обслуживает получателя средств, в строке «Банк, являющийся исполнителем» реестра счетов проставляют реквизиты банка, в который получателем средств предоставляют документы по аккредитиву. Реестр счетов (в установленном данным пунктом числе экземпляров) и которые предусмотрены условиями аккредитива документы необходимо предоставить в данный период в аккредитиве, однако в границах срока действия аккредитива. Четвертый экземпляр реестра счетов оформляют оттиск штампа банка, подписью бухгалтерского работника и датой получения документов и является распиской в получении документов.

Банк, являющийся исполнителем, должен проверить соответствие документов по внешним признакам условиям аккредитива и правильность оформления реестра счетов. Срок проверки документов не должен быть больше 7 рабочих дней, которые следуют за днем получения документов, когда другое не предусматривается соглашением меж исполняющим банком и банком-эмитентом.

Если установлено соответствие данных документов условиям аккредитива и правильности того, чтобы оформить реестра счетов банком, являющимся исполнителем, проводится платеж по аккредитиву. На всех экземплярах реестра счетов, которые приняты банком, проставляют штамп банка, подпись и дата приема бухгалтерского работника. Исполняющий банк при выполнении отзывного аккредитива проводит платеж в полной сумме, когда к моменту предоставления документов он от банка-эмитента не получил распоряжения об отмене аккредитива, в области суммы аккредитива — при получении распоряжения об уменьшении суммы аккредитива от банка, являющегося эмитентом.

Когда установлено несоответствие данных документов банк-исполнитель по наружным признакам аккредитива может отказать в том, чтобы их принять, уведомив незамедлительно об этом получателя финансов и банк, являющийся эмитентом, и показав на расхождения, которые являются причиной отказа. Получатель средств имеет право предоставить повторно документы, которые предусмотрены аккредитивом, до того, как истечет срок его действия.

>Документарный Аккредитив

Унифицированные правила и требование документарного аккредитива.

Документарный аккредитив — письменное обязательство, выданное банком от имени покупателя (приказодателя) или от своего собственного имени, оплатить продавцу (бенефициару) стоимость тратты и/или документов, если соблюдены условия документарного аккредитива.

Расчёт документарным аккредитивом:

- является обязательством, отдельным от коммерческой сделки, на которой он основывается;

- является инструментом, предоставляемым банками для облегчения международных торговых сделок;

- гарантирует всем участвующим сторонам, что банк-эмитент или подтверждающий банк (если таковой имеется) выполнять свои обязательства в случае соблюдения условий документарного аккредитива;

- гарантирует платеж при соблюдении условий документарного аккредитива;

- гарантирует платеж исключительно на основании документов и безотносительно к товарам или услугам, к которым могут относиться документы.

Расчеты документарными аккредитивами обычно осуществляются в соответствии со схемой, приведённой ниже.

Сопровождение международных сделок по аккредитиву

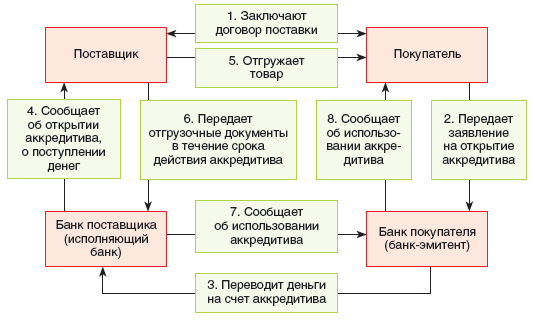

Схема расчётов документарным аккредитивом

(1) Экспортёр и импортёр заключают между собой контракт, в котором указывают, что расчёты за поставленный товар будут производиться в форме документарного аккредитива, В контракте должен быть определён порядок платежа, т.е. чётко и полно сформулированы условия будущего аккредитива.

В контракте так же указывается банк, в котором будет открыт аккредитив, вид аккредитива, наименование авизующего и исполняющего банка, условия исполнения платежа, перечень документов, против которых будет осуществлён платёж, срок действия аккредитива, порядок уплаты банковской комиссии и др. Условия платежа, содержащиеся в контракте, должны содержаться в поручении импортёра банку об открытии аккредитива. После заключения контракта экспортёр подготавливает товар к отгрузке, о чём извещает импортёра.

(2) Получив извещение экспортёра, покупатель направляет своему банку заявление на открытие аккредитива, в котором указываются условия платежа, содержащиеся в контракте.

(3) После оформления открытия аккредитива банк-эмитент направляет аккредитив банку, обслуживающему экспортёра, — авизующему банку.

Авизующий банк, проверив подлинность поступившего аккредитива, извещает экспортёра об открытии и условиях аккредитива. Экспортёр проверяет соответствие условий аккредитива платёжным условием заключенного контракта. В случае несоответствия экспортёр извещает авизующий банк о непринятии условий аккредитива и требовании их изменения.

(4,5) Если экспортёр принимает условия открытого в его пользу аккредитива, он отгружает товар в установленные контрактом сроки.

(6) Получив от транспортной организации транспортные документы о доставки груза в адрес экспортера.

(7) Экспортёр представляет их вместе с другими документами, предусмотренными условиями аккредитива, в свой банк. Банк проверяет, соответствуют ли представленные документы условиям аккредитива, полноту документов, правильность их составления и оформления, непротиворечивость содержащихся них реквизитов. Проверив документы, банк экспортёра отсылает их банку-эмитенту (8) для оплаты или акцепта. В сопроводительном письме указывается порядок зачисления выручки экспортёру.

Получив документы, банк-эмитент тщательно проверяет их, а затем переводит сумму платежа банку, обслуживающему экспортёра (3). На сумму платежа дебетуется счёт импортёра. Банк экспортёра зачисляет выручку на счёт экспортёра. Импортёр, получив от банка-эмитента коммерческие документы, вступает во владение товаром. За выпуск аккредитива банк-эмитент взимает комиссионный сбор (commissions). Обычно в документарных аккредитивах указывается лицо, оплачивающее комиссионный сбор: приказодатель или бенефициар.

Если такая информация отсутствует, то ответственность за банковские расходы несёт приказодатель, Срок действия документарного аккредитива — последняя дата, на которую бенефициар может представить в исполняющий банк документы по документарному аккредитиву. Все документарные аккредитивы должны указывать как место, так и срок своего истечения.

Связаться со специалистом

Виды аккредитивных операций

Реклама

Аккредитивом называются обязанности банка оплатить документы продавца по договоренности с покупателем пи условии соблюдения всех пунктов договора.

{kind=link}

Экономия с надежным партнером по аккредитиву

Виды аккредитивных операций и порядок расчета

Аккредитивные платежи, как правило, безналичные. Банк проводит эти операции безотзывно. Внесение средств по аккредитиву является гарантированной оплатой только в том случае, когда продавец предоставил документы, прошедшие проверку по международным банковским стандартам.

Назначение аккредитивов как формы расчета между продавцом и покупателем состоит в том, чтобы выступить формой договоренности. Особенно это актуально в случае, когда внешнеторговая операция проводится организацией впервые.

Характеристики аккредитива

Аккредитив, как банковская операция имеет ряд особенностей:

- Банковские операции осуществляются только на основании документов, а не с товарами либо услугами, презентованными в них. Банк совершает операции только с бумагами, указаны в аккредитивном договоре и не работают с другими документами (контракты, соглашения или постановления).

- Аккредитивные полномочия определяет покупатель. Он должен в письменной форме обратиться в банк и одновременно подать заявление на открытие аккредитива.

- Такой вид расчета распространен во внешней торговле или, когда предприятие осваивает новый рынок сбыта. В таком случает аккредитив является способом разрешения ситуации и гарантирует оплату товара покупателем и доставку его продавцом.

- В аккредитивных бумагах указывается:

- дата и номер;

- стоимость товара;

- реквизиты плательщика и исполняющего банка;

- реквизиты покупателя и эмитентного банка;

- тип аккредитива;

- сроки его действия;

- вид исполнения;

- список документов и требования к ним;

- назначение платежа (организация или юридическое лицо);

- время предъявления документов;

- подтверждение оплаты и передачи средств;

- комиссионное вознаграждения банку;

- другая информация.

- Отзывный. Данный вид аккредитива аннулируется без сообщения о прекращении его действия продавцу.

- Безотзывный. Условия операции не аннулируются и не изменяются без согласия покупателя и продавца.

- Трансферабельный (переводной). Если продавец не являет поставщиков всех товаров, необходимых покупателю, он может передать право на получение средств третьему лицу, о чем обязан уведомить банк.

- Резервный (гарантийный). Гарантирует платеж по резервному аккредитиву, даже если покупатель не выполняет условий сделки.

- Возобновляемый (револьверный). Такие операции характерны для регулярных поставок товара. На время действия аккредитива устанавливается лимит суммы, которая выплачивается продавцу автоматически в течении всего периода действия поставок.

Схема аккредитивного расчета

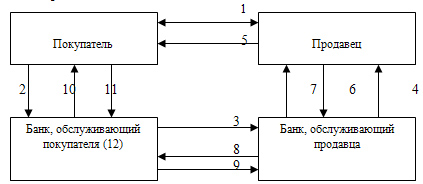

Все операции по аккредитиву проходят в несколько этапов.

- Заключается договор между продавцом и покупателем.

- Покупатель подает заявление на открытие аккредитивного расчета в банк-эмитент. Последний уведомляет авизующий банк об открытии счета. Аккредитив авизуется продавцу.

- Происходит поставка товара.

- Передача документов от продавца банку-авизору и от него банку-эмитенту. Передача документов покупателю.

- Установка дебета покупательского счета. Банк-эмитент выполняет перевод банку-исполнителю. Осуществляется платеж продавцу.

Стороны-участники аккредитивной сделки

- Покупатель, или приказодатель, импортер, Applicant, Opener, Importer.

Данная сторона назначает банку выпуск документного аккредитива для продавца и перечисляет необходимые средства в банк. - Банк-эмитент, или банк покупателя, IssuingBank, OpeningBank.

Эта сторона обязуется предоставить оплату продавцу от покупателя и отвечает за выпуск документарного аккредитива. - Продавец, или бенефициар, экспортер, Beneficiary, Exporter.

Аккредитивная сделка проводится в пользу данной стороны. Бенефициар получает оплату по аккредитиву, а все документы, как правило, составляются на его условиях. В банковской практике распространены случаи, когда покупатель и продавец не являются гражданами одной страны и эмитентный банк не контактирует с продавцом, а пользуется услугами банка на территории его страны. - Банк-авизор, или Advising Bank.

Данная сторона отвечает за уведомление продавца о документарном аккредитиве и гарантирует его подлинность.

Преимущества аккредитивной сделки

- Продавцу предоставляется гарант на получение денег от покупателя;

- Банк обязуется контролировать соблюдение всех пунктов сделки;

- При отмене сделки покупателю гарантированно возвращаются средства;

- Кредитные организации отвечают за законность юридической стороны аккредитива и не допускают финансовых махинаций.

Недостатки аккредитивной сделки

- Большое количество документов для открытия аккредитива требует затрат во времени;

- Высокая цена данной операции для сторон, заключающих договор о внешней торговле.

{kind=link}

Заключение сделки

Безотзывный аккредитив как система расчета

Безотзывной называется аккредитивная сделка, которая не аннулируется и не изменяется без разрешения покупателя или продавца. Как правило, безотзывность аккредитива устанавливается, если в документах не указан его тип даже при наличии ссылки на Унифицированный регламент.

Открывший данный аккредитив банк обязуется провести платеж в пользу продавца за время, установленное в договоре и предъявлении документов, подтверждающих условия сделки.

Типы безотзывного аккредитива

В зависимости от ответственности банка за платеж и гаранта его проведения бывают такие виды безотзывных сделок:

Подтвержденный. Данный договор гарантирует платеж не со стороны банка-эмитента, а со стороны иного банка. Этот вид аккредитива выступает показателем надежности платежа, поскольку помимо банка-эмитента выполнение всех условий договора гарантирует и другой банк. Подтверждающая аккредитивную сделку организация обязуется проводить платежи по документам согласно условий аккредитива даже в случае отказа банка-эмитента от операций по совершению платежа.

В международной практике подтверждающий платеж банк является банком продавца. Для того, чтобы банк принял на себя подобные обязательства, необходимо:

- Открытие безотзывного аккредитива;

- Предусмотренные банком-эмитентом полномочия или поручения для банка-корреспондента;

- Использование и оплата аккредитива в подтвердившем его банке;

- Грамотно составленный текст аккредитивной сделки. В нем не должно быть стоп-оговорок, препятствующих выполнению договора.

Неподтвержденный. При такой сделке ответственность за выполнение платежей возлагается на эмитента. Банку продавца отводится роль посредника.

Видео по теме:

Расчет по безотзывному аккредитиву: особенности

При проведении безотзывной сделки стоит учитывать такие моменты:

- Банк-авизор не имеет право настаивать и уполномочивать покупателя или продавца подтверждать сделку. Если этот аспект не упоминается в условиях договора, то он прописывается так же, как и другие изменения по аккредитиву.

- Банк, подтверждающий аккредитив иногда может принимать soft confirmation или мягкое подтверждение. Продавцу необходимо убедиться, что такой момент имеет место и прописан в условиях договора.

- Сторона-продавец может рисковать, если он предусматривает документы, выданные от покупателя в настоящее время или в перспективе. В частности, к ним относятся:

Сертификат на осмотр товара с подписью покупателя;

Факс или телекс о получении товара с подписью покупателя;

Экспедиторский документ на получение товара от имени стороны бенефициара. - Продавцу стоит перечитать договор аккредитива и настоять на том, чтобы в нем не было документов, содержание которых он не может подтвердить.

Этапы расчета при безотзывном аккредитиве

Рассмотрим пример:

Организации необходимо оборудование, имеющееся только за рубежом. Если поставщик малоизвестный, то стоит заключить договор об импорте товаров. Схема расчета при этом делиться на несколько этапов:

- Покупатель подает в банк-эмитент заявление на оформление аккредитива. Авизирующий банк получает уведомление о данной операции. Происходит процесс авизирования аккредитива для продавца.

- Покупатель перечисляет продавцу оплату за товар из собственных средств или из банковского кредита. Если безотзывный аккредитив подтвержден, то продавец может получить дополнительную гарантию получения оплаты. Для этого необходимо подтверждение аккредитивной сделки от третьей стороны и предоставление ей гаранта продавцу на получение оплаты.

- Банк извещает обе стороны об открытии аккредитива.

- Происходит поставка товара.

- Продавец предоставляет договор по аккредитивной сделке в авизирующий банк. Он, в свою очередь, отправляет их в банк-эмитент. Последний передает контракт покупателю.

- Дететируется счет покупателя. Банк-эмитент переводит деньги банку-исполнителю. Осуществляется оплата товара продавцу.

Преимущества безотзывной аккредитивной сделки:

- Продавец получает гарант оплаты своих поставок при выполнении им условия аккредитивного договора.

- Банк-эмитент обязуется провести платеж.

- Поступление денег на счет продавца происходит после предъявления в банк документов по аккредитивной сделке.

- Риск отказа от поставки товара или от оплаты за него минимальный.

- Оплата осуществляется только за количество поставленного товара.

Недостатки безотзывной аккредитивной сделки:

- Чтобы изменить или аннулировать условия договора, необходимо согласие и продавца, и банков, ответственных за проведение операций.

Аккредитив — что это такое? Виды, операции, схема расчетов, советы

Аккредитив – способ взаимовыгодного расчёта для двух сторон, заключающих между собой сделку. Аккредитив принято считать одной из популярных банковских услуг, позволяющих проводить сделки купли-продажи абсолютно безболезненно. Использование системы расчетов гарантирует положительный исход мероприятия и помогает уберечь активы от рук мошенников. Какие существуют разновидности аккредитива и почему без него сегодня не обходятся в процессе покупки квартир, пришло время разобраться.

Что это такое

Каждому человеку хотя бы раз в жизни приходилось сталкиваться с моментом продажи чего-либо.

Когда дело касается незначительных сделок, к примеру, вы решили продать зимнее пальто, так как не угадали с размером или лыжи, которые пылятся на лоджии без дела, то можно обойтись без лишнего официоза и совершить продажу без проблем.

Аналогичная ситуация складывается и с покупкой понравившегося товара, который вы покупаете «с рук», минуя все формальности. Но что делать, когда вопрос касается продажи квартиры, дачи или земельного участка?

На отечественном рынке недвижимости сегодня можно наблюдать положительную динамику по сравнению с прошлым столетием. Наблюдается рост цен на недвижимость, но, вместе с тем, количество сделок купли-продажи неуклонно растёт. Рынок переживает этап качественных изменений, появляются новые законы и правила, регулирующие взаимоотношения между его субъектами.

Отсюда вытекает логичный вопрос: как большинству людей, далёких от мира экономики и финансов, уберечь себя и свои средства, а так же благополучно приобрести жильё, согласно всем установленным нормам и требованиям? Для этого необходимо не только иметь желание, но и ознакомиться с базовыми инструментами, которые используют в процессе оформления сделок. Одними из них является аккредитив.

Итак, аккредитивом принято называть, разработанную банками, систему расчета между клиентами, осуществляющими сделку купли-продажи. В систему вовлечены две банковские организации, каждая из которых представляет интересы продавца и покупателя.

Иными словами, мы имеем дело с договором, инициированным покупателем, так как сделка в большей степени интересует именно его. Потенциальный покупатель обращается в банк и пишет там заявление с просьбой открыть аккредитив. Почему именно такой вариант оформления сделки наиболее удобен? Он помогает привлечь банки в качестве посредников между двумя сторонами переговорного процесса.

Однако не всё так просто. Всем, кто желает воспользоваться аккредитивом, как инструментом для осуществления покупки, придётся столкнуться с приличной комиссией, которую банк списывает со своих клиентов. Кроме того, невозможно назвать аккредитив лёгкой опцией, не требующей времени и минимального пакета документов. Вам предстоит серьёзно подойти к вопросу оформления договора. Если для вас основным критерием проведения сделки является безопасность, аккредитив – именно то, что вы искали.

Каждая сделка уникальна в своём роде и отличается объектами и условиями её проведения.

В зависимости от особенностей договора, можно выделить следующие виды аккредитива:

Покрытый

Данный вид отличается тем, что средства пользователя могут находиться на счету банка вплоть до того момента, пока не будут выполнены абсолютно все условия договора. Иногда его называют «депонированным аккредитивом», и он характеризует возможность банка списывать средства на свой счет на весь период действия сделки.

Непокрытый

Здесь речь идёт о правах того банка, который является принимающей стороной, иными словами, стороной продавца. Банк имеет право списать со счета второго банка все средства покупателя. Это делается в качестве гарантии, чтобы продавец был защищён в процессе сделки.

Безотзывной

Эксперты называют безотзывной аккредитив наиболее безопасным для продавца.