Содержание

- Из чего состоит ежемесячный платеж

- Какими бывают ежемесячные платежи

- Какие данные нужны для расчета платежа по кредиту

- Как можно посчитать ежемесячный платеж

- Как самостоятельно рассчитать аннуитетный платеж

- Как самостоятельно рассчитать дифференцированный платеж

- Какой тип платежа выбрать

- Как составить график платежей

- Как посчитать годовые проценты по кредиту?

- Формула для расчета процентов по кредиту

- Как физическим лицам выбрать наиболее выгодную схему начисления процентов?

- Как рассчитать ипотеку на 15 лет?

- Как посчитать ежемесячный платеж по кредиту?

- Как посчитать ежемесячный платеж по кредиту посредством программы?

- Формула расчета кредита

- Состав суммы кредита

- Что влияет на размер ставки по кредиту?

- ПСК

- Страховые платежи

- Скрытые платежи

- Расчет процентов

- Формула расчета кредита аннуитетными платежами

- Формула расчета процентов по кредиту

- Формула расчета ежемесячного платежа по кредиту

- Как правильно выбрать оптимальный кредит?

- Как рассчитать кредит в Excel?

- Как рассчитать проценты по кредиту: 4 основные формулы

- Что такое процентная ставка в кредитовании

- Каким образом начисляются проценты по кредиту?

- Как считать проценты при кредитовании

- Пример расчета сложных процентов по кредиту

- Как вычисляют процентную ставку по кредиту: формулы аннуитета и дифференцированных платежей

- Как самому рассчитать проценты по кредиту

- Что делать, если при составлении графика платежей по кредиту ошиблись

Обязательный платеж по кредиту — это сумма, которую заемщик должен вносить по договору, чтобы погашать кредит и не попадать в просрочку. Обычно платеж нужно вносить в определенный день месяца или раз в 30 дней — зависит от условий договора.

Мишель Коржова знает все о кредитах

Мишель Коржова знает все о кредитах

В этой статье мы говорим именно о потребительском кредите, когда выдается фиксированная сумма или товар по фиксированной стоимости. По кредитке методы расчета другие: договор там чаще бессрочный, кредитный лимит может меняться, а должник может погашать долг в беспроцентный период, не платя проценты.

Если заемщик вносит меньше установленного платежа, он попадает в просрочку. Банк может начислять за это штрафы и пени. Если заемщик платит больше, можно досрочно гасить долг и экономить. Например, можно купить вещь в рассрочку и досрочно погасить весь долг. Важно, что для полного или частичного досрочного погашения по потребительским кредитам нужно заранее уведомить об этом кредитора.

Из чего состоит ежемесячный платеж

Ежемесячный платеж состоит из платежа по основному долгу и начисленным процентам. Соотношение основного долга и процентов в платеже может быть разным. Поговорим об этом ниже.

Если заемщик допускает просрочку, к платежу могут добавиться штрафы и начисления за пропуск оплаты.

Какими бывают ежемесячные платежи

Есть два способа расчета ежемесячного платежа по кредиту — аннуитетный и дифференцированный.

При аннуитетном платеже задолженность погашается равными платежами на протяжении всего срока кредита. В первую очередь уплачиваются проценты: каждый месяц они считаются от оставшегося долга по кредиту. Оставшаяся после уплаты процентов часть фиксированного платежа направляется на погашение основного долга. Соответственно, в следующем месяце остаток долга становится чуть-чуть меньше, на него начисляется меньше процентов, а на погашение основного платежа идет чуть большая часть фиксированного платежа.

При этом чем дольше срок кредитования, тем меньше будет обязательный платеж, но тем больше в итоге переплата. При длительном сроке кредитования первое время большая часть из поступающего платежа будет идти именно на погашение процентов, а основной долг будет уменьшаться медленно.

Дифференцированные платежи уменьшаются со временем. Работает это так: основной долг каждый месяц уменьшается на одинаковую сумму, а проценты пересчитываются так же, как при аннуитетных платежах. В итоге со временем часть платежа на погашение основного долга не меняется, а часть, которая направляется на проценты, уменьшается, потому что долг становится меньше.

При этом именно банк решает, каким будет вид расчета платежа. Объясняют это правом заемщика досрочно погашать кредит. То есть если, например, банк предлагает только аннуитетный способ расчета платежа, а заемщик хотел дифференцированный, он может просто каждый месяц вносить большую сумму и досрочно погашать кредит. Главное — не забывать заранее уведомлять банк о досрочном погашении в установленном договором порядке.

Банки ненавидят эту рассылку! Потому что из нее люди узнают, как заработать на банках и стать богаче.

Банки ненавидят эту рассылку! Потому что из нее люди узнают, как заработать на банках и стать богаче.

Какие данные нужны для расчета платежа по кредиту

Для расчета примерного размера платежа еще до оформления кредита достаточно знать сумму, процентную ставку и срок предоставления кредита. Важно учитывать, что фактически кредит может включать ряд других платежей, например за страховую программу или информирование об операциях. Это будет указано в кредитном договоре.

Как можно посчитать ежемесячный платеж

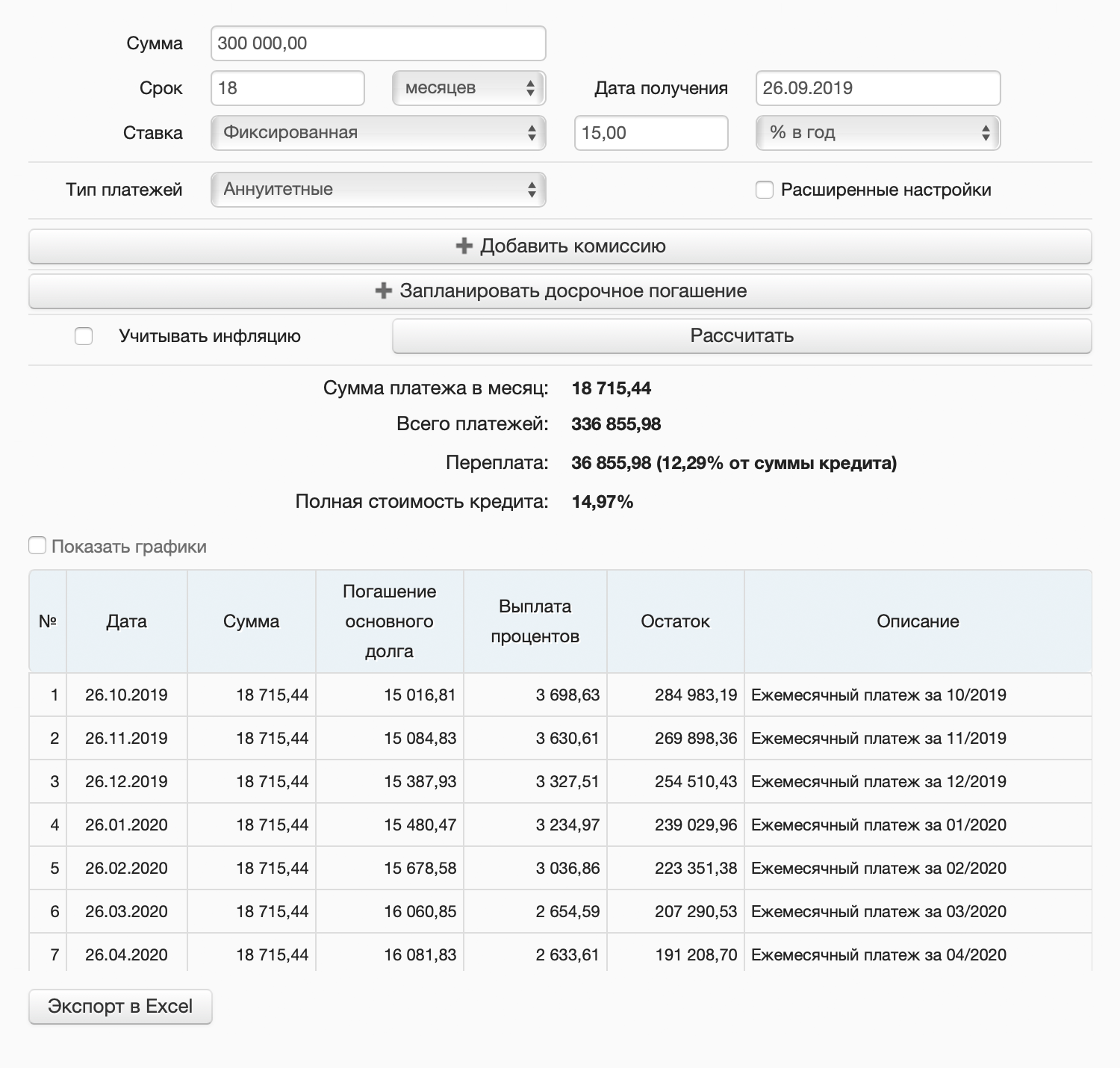

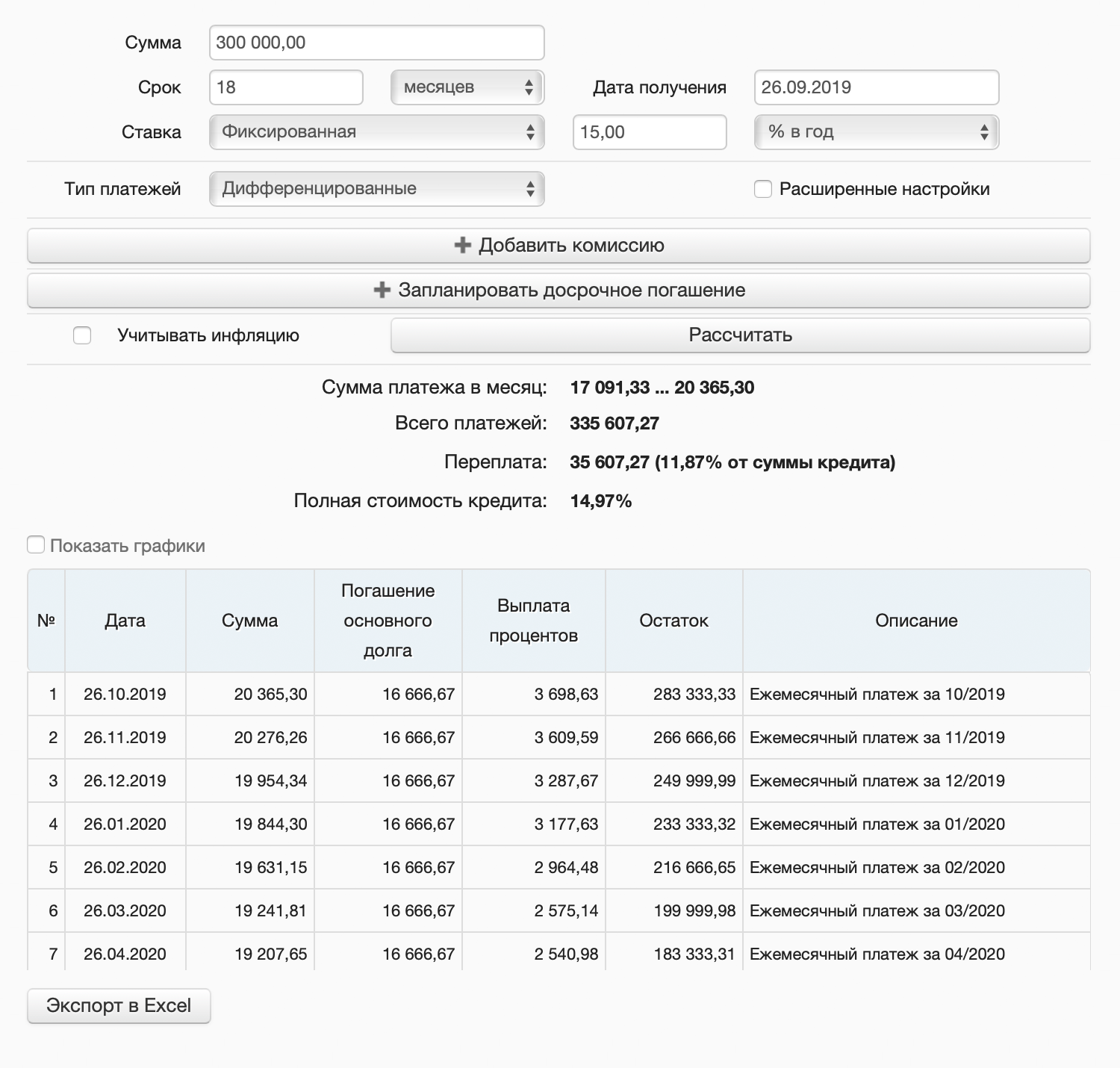

В кредитном калькуляторе. В интернете много сервисов с кредитными калькуляторами, которые считают предварительный ежемесячный платеж и составляют график платежей, например «Финкалькулятор». Достаточно ввести в нем сумму кредита, срок, процентную ставку и указать тип платежей — дифференцированные или аннуитетные. Большинство банков предлагают по потребительским кредитам именно аннуитетные платежи.

Пример расчета кредита: 300 тысяч под 15% годовых на полтора года, ежемесячный платеж составит 18 715,44 Р

Реальный размер платежа может отличаться от того, что вы получили в кредитном калькуляторе: итоговый платеж может меняться в зависимости от количества дней в каждом отдельно взятом периоде и дней в году.

В экселе. Для расчета ежемесячного аннуитетного платежа есть функция ПЛТ (английская версия — PMT). Введем те же данные из примера.

=PMT(15%/12;18;−300000), где:

15%/12 — ежемесячная процентная ставка;

18 — количество платежей;

−300000 — сумма задолженности, то есть основной долг по кредиту.

В результате получается та же сумма ежемесячного платежа — 18 715,44 Р.

Расчет в отделении банка. Часто еще до оформления кредита можно обратиться в отделение банка или позвонить по номеру горячей линии, чтобы узнать, на каких условиях предоставляется кредит и каким может быть ежемесячный платеж. При этом информация до официальной заявки на кредит может отличаться от одобренной — и сумма кредита, и процентная ставка. А от этого будет зависеть ежемесячный платеж.

Самостоятельный расчет по формуле. Самостоятельно рассчитать примерный размер платежа, как аннуитетного, так и дифференцированного, не так сложно. Ниже разберем каждый из типов расчета подробно.

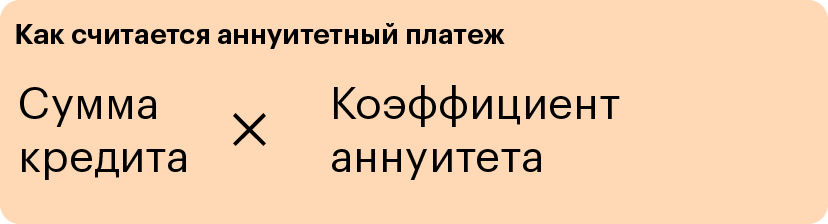

Как самостоятельно рассчитать аннуитетный платеж

Для самостоятельного расчета понадобится срок кредита, сумма и процентная ставка.

Стандартная формула расчета аннуитетного платежа выглядит так:

Иногда формула может отличаться. Например, если банк предлагает направлять первые платежи только на погашение процентов. Но чаще всего считают по стандартной формуле.

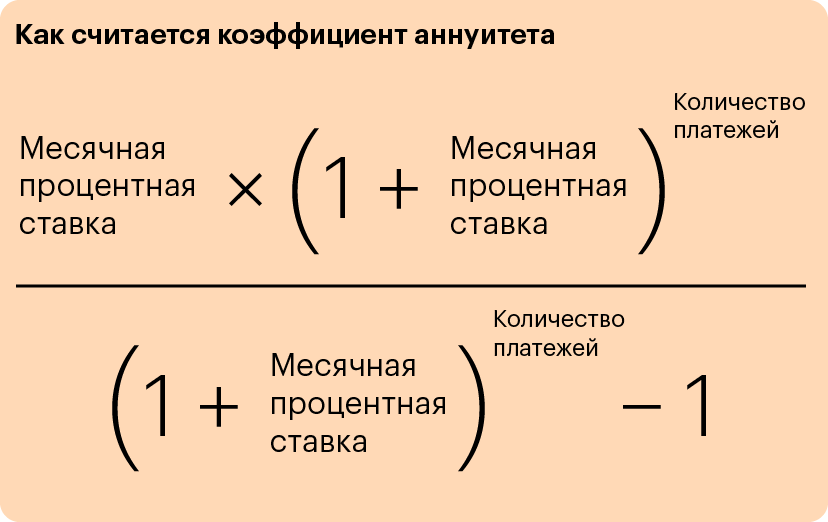

А вот как рассчитывается коэффициент аннуитета:

Для примера возьмем 300 000 рублей, срок 18 месяцев и процентную ставку 15% годовых.

Месячная процентная ставка = 15% / 12 = 1,25%, то есть 0,0125.

Количество платежей равно количеству месяцев — 18.

Подставляем данные в формулу и считаем коэффициент аннуитета:

0,0125 × (1 + 0,0125)18 / ((1 + 0,0125)18 − 1) = 0,062385

Теперь подставляем коэффициент аннуитета в расчет платежа:

300 000 × 0,062385 = 18 715,44 Р — в точности как в кредитном калькуляторе.

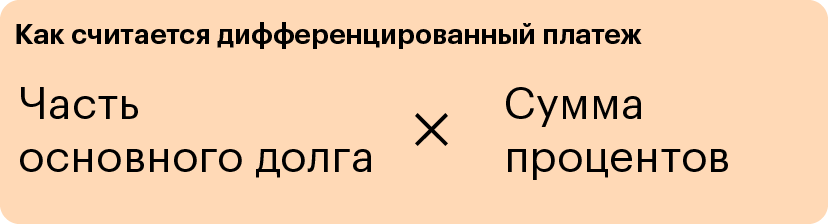

Как самостоятельно рассчитать дифференцированный платеж

Тонкость дифференцированного платежа в том, что он меняется каждый месяц. Он считается по формуле:

Часть основного долга при дифференцированных платежах фиксированная и не меняется, если платить по графику. Чтобы посчитать ее, делим сумму кредита на срок кредита.

Часть основного долга = 300 000 / 18 = 16 666,67 Р

Это часть основного долга, которую нужно платить по кредиту с нашими параметрами при дифференцированном платеже каждый месяц.

Сумма процентов пересчитывается ежемесячно, потому что сумма долга постепенно уменьшается и проценты будут начисляться на все меньшую и меньшую сумму.

Чаще всего банки используют формулу с ежедневным начислением процентов:

Предположим, мы считаем платеж не в високосный год и в нем будет 365 дней. Берем кредит 25 сентября. Следующий платеж — 25 октября, через 30 дней. Посчитаем, сколько процентов начислят за 30 дней пользования кредитом.

Сумма процентов = 300 000 × 15% × 30 / 365 = 3698,63 Р

Итого дифференцированный платеж в первом месяце составит 20 365,30 Р (16 666,67 Р основного долга + 3698,63 Р процентов).

Во втором месяце дифференцированный платеж будет меньше, потому что проценты начислятся уже не на 300 000, а на 283 333,33 Р (300 000 Р долга − 16 666,67 Р основного долга, которые мы вернули в первый месяц). Следующий платеж — 25 ноября, через 31 день.

Сумма процентов за второй месяц: 283 333,33 × 15% × 31 / 365 = 3609,59 Р.

Итого дифференцированный платеж во втором месяце — 20 276,26 Р (16 666,67 Р основного долга + 3609,59 Р процентов).

Сверили собственные подсчеты с кредитным калькулятором — суммы платежей в первом и втором месяце совпали

Какой тип платежа выбрать

Если платить исключительно по графику, то переплата по кредитам с одним и тем же сроком будет меньше при дифференцированных платежах, потому что с первых месяцев будет погашаться достаточно большая сумма основного долга и процентов будет начисляться меньше.

При этом при дифференцированном платеже на первом этапе погашения платежи значительно больше, а это значит, что есть риск не справиться с нагрузкой. Кроме того, сейчас банки в большинстве своем предлагают именно аннуитетный способ погашения кредита, т. е. равными платежами. Так меньше рисков, что заемщик не справится с выплатами: размер платежа одинаковый в течение всего срока, да и банку это более выгодно с точки зрения процентов.

Банк вправе отказать пересчитать платежи с аннуитетных на дифференцированные, но можно просто гасить кредит досрочно. Если вносить досрочно такую сумму, чтобы ежемесячный платеж по аннуитету равнялся платежу при дифференцированном способе, переплата в обоих случаях будет одинаковой.

Как составить график платежей

Самый простой способ — воспользоваться кредитным калькулятором: график платежей составляется автоматически.

Еще мы написали калькулятор в экселе, в котором можно прикинуть график платежей и ежемесячные платежи при обоих способах погашения.

Если вы хотите рассчитать график платежей самостоятельно, давайте разберемся на примере ранее рассчитанного платежа: кредит на 300 000 рублей, 18 месяцев под 15% годовых.

При аннуитетном способе ежемесячный платеж неизменный из месяца в месяц. Как мы посчитали выше, в нашем случае он составит 18 715,44 Р.

В целом график платежей уже понятен, но мы дополнительно можем посчитать, каким будет соотношение основного долга и процентов в каждом месяце.

Сначала считаем проценты:

Остаток долга × Процентная ставка × Количество дней в месяце / Количество дней в году

Если год не високосный, а в месяце 30 дней, получится 3698,63 Р — это сумма процентов, которые мы заплатим в первом месяце. На погашение основного долга пойдет остаток от нашего ежемесячного платежа: 18 715,44 Р − 3698,63 Р = 15 016,81 Р.

Во втором месяце сумма процентов начислится на сумму кредита минус платеж по основному долгу в первом месяце: 300 000 Р − 15 015,81 Р = 284 983,19 Р.

Считаем проценты во втором месяце. Предположим, что во втором месяце 31 день: 284 983,19 × 15% × 31 / 365 = 3630,61 Р.

На погашение основного долга во втором месяце пойдет 15 084,83 Р (18 715,44 − 3630,61).

Таким образом можно посчитать соотношение процентов и основного долга в каждом месяце кредита.

График выплаты кредита с аннуитетными платежами

| Номер платежа | Сумма платежа | Сумма в погашение тела кредита | Сумма платежа в погашение процентов | Остаток долга |

|---|---|---|---|---|

| 1 | 18 715,44 | 15 016,81 | 3698,63 | 284 983,19 |

| 2 | 18 715,44 | 15 084,83 | 3630,61 | 269 898,37 |

| 3 | 18 715,44 | 15 387,92 | 3327,51 | 254 510,44 |

| 4 | 18 715,44 | 15 473,04 | 3242,39 | 239 037,40 |

| 5 | 18 715,44 | 15 670,17 | 3045,27 | 223 367,24 |

| 6 | 18 715,44 | 16 053,39 | 2662,05 | 207 313,85 |

| 7 | 18 715,44 | 16 074,31 | 2641,12 | 191 239,53 |

| 8 | 18 715,44 | 16 357,69 | 2357,75 | 174 881,84 |

| 9 | 18 715,44 | 16 487,49 | 2227,95 | 158 394,35 |

| 10 | 18 715,44 | 16 762,63 | 1952,81 | 141 631,73 |

| 11 | 18 715,44 | 16 911,09 | 1804,35 | 124 720,64 |

| 12 | 18 715,44 | 17 126,53 | 1588,91 | 107 594,11 |

| 13 | 18 715,44 | 17 388,93 | 1326,50 | 90 205,18 |

| 14 | 18 715,44 | 17 566,25 | 1149,19 | 72 638,93 |

| 15 | 18 715,44 | 17 819,89 | 895,55 | 54 819,04 |

| 16 | 18 715,44 | 18 017,06 | 698,38 | 36 801,98 |

| 17 | 18 715,44 | 18 246,59 | 468,85 | 18 555,40 |

| 18 | 18 768,91 | 18 555,39 | 213,51 | 0 |

Первый платеж Сумма платежа 18 715,44 Сумма в погашение тела кредита 15 016,81 Сумма платежа в погашение процентов 3698,63 Остаток долга 284 983,19 Второй платеж Сумма платежа 18 715,44 Сумма в погашение тела кредита 15 084,83 Сумма платежа в погашение процентов 3630,61 Остаток долга 269 898,37 Третий платеж Сумма платежа 18 715,44 Сумма в погашение тела кредита 15 387,92 Сумма платежа в погашение процентов 3327,51 Остаток долга 254 510,44 Четвертый платеж Сумма платежа 18 715,44 Сумма в погашение тела кредита 15 473,04 Сумма платежа в погашение процентов 3242,39 Остаток долга 239 037,40 Пятый платеж Сумма платежа 18 715,44 Сумма в погашение тела кредита 15 670,17 Сумма платежа в погашение процентов 3045,27 Остаток долга 223 367,24 Шестой платеж Сумма платежа 18 715,44 Сумма в погашение тела кредита 16 053,39 Сумма платежа в погашение процентов 2662,05 Остаток долга 207 313,85 Седьмой платеж Сумма платежа 18 715,44 Сумма в погашение тела кредита 16 074,31 Сумма платежа в погашение процентов 2641,12 Остаток долга 191 239,53 Восьмой платеж Сумма платежа 18 715,44 Сумма в погашение тела кредита 16 357,69 Сумма платежа в погашение процентов 2357,75 Остаток долга 174 881,84 Девятый платеж Сумма платежа 18 715,44 Сумма в погашение тела кредита 16 487,49 Сумма платежа в погашение процентов 2227,95 Остаток долга 158 394,35 Десятый платеж Сумма платежа 18 715,44 Сумма в погашение тела кредита 16 762,63 Сумма платежа в погашение процентов 1952,81 Остаток долга 141 631,73 Одиннадцатый платеж Сумма платежа 18 715,44 Сумма в погашение тела кредита 16 911,09 Сумма платежа в погашение процентов 1804,35 Остаток долга 124 720,64 Двенадцатый платеж Сумма платежа 18 715,44 Сумма в погашение тела кредита 17 126,53 Сумма платежа в погашение процентов 1588,91 Остаток долга 107 594,11 Тринадцатый платеж Сумма платежа 18 715,44 Сумма в погашение тела кредита 17 388,93 Сумма платежа в погашение процентов 1326,50 Остаток долга 90 205,18 Четырнадцатый платеж Сумма платежа 18 715,44 Сумма в погашение тела кредита 17 566,25 Сумма платежа в погашение процентов 1149,19 Остаток долга 72 638,93 Пятнадцатый платеж Сумма платежа 18 715,44 Сумма в погашение тела кредита 17 819,89 Сумма платежа в погашение процентов 895,55 Остаток долга 54 819,04 Шестнадцатый платеж Сумма платежа 18 715,44 Сумма в погашение тела кредита 18 017,06 Сумма платежа в погашение процентов 698,38 Остаток долга 36 801,98 Семнадцатый платеж Сумма платежа 18 715,44 Сумма в погашение тела кредита 18 246,59 Сумма платежа в погашение процентов 468,85 Остаток долга 18 555,40 Восемнадцатый платеж Сумма платежа 18 768,91 Сумма в погашение тела кредита 18 555,39 Сумма платежа в погашение процентов 213,51 Остаток долга 0

При дифференцированном платеже проценты в первом месяце будут такими же — 3698,63 Р. Дальше же принцип расчета процентов аналогичен, а сумма основного долга будет каждый месяц уменьшаться равномерно — на 16 666,67 Р (300 000 / 18). Ежемесячный платеж будет складываться из этих двух сумм.

В результате в первые месяцы платеж будет больше, чем при аннуитетном способе, а итоговая переплата будет меньше.

График выплаты кредита с дифференцированными платежами

| Номер платежа | Сумма платежа | Сумма в погашение тела кредита | Сумма платежа в погашение процентов | Остаток долга |

|---|---|---|---|---|

| 1 | 20 365,30 | 16 666,67 | 3698,63 | 283 333,33 |

| 2 | 20 276,26 | 16 666,67 | 3609,59 | 266 666,67 |

| 3 | 19 954,34 | 16 666,67 | 3287,67 | 250 000,00 |

| 4 | 19 851,60 | 16 666,67 | 3184,93 | 233 333,33 |

| 5 | 19 639,27 | 16 666,67 | 2972,60 | 216 666,67 |

| 6 | 19 248,86 | 16 666,67 | 2582,19 | 200 000,00 |

| 7 | 19 214,61 | 16 666,67 | 2547,95 | 183 333,33 |

| 8 | 18 926,94 | 16 666,67 | 2260,27 | 166 666,67 |

| 9 | 18 789,95 | 16 666,67 | 2123,29 | 150 000,00 |

| 10 | 18 515,98 | 16 666,67 | 1849,32 | 133 333,33 |

| 11 | 18 365,30 | 16 666,67 | 1698,63 | 116 666,67 |

| 12 | 18 152,97 | 16 666,67 | 1486,30 | 100 000,00 |

| 13 | 17 899,54 | 16 666,67 | 1232,88 | 83 333,33 |

| 14 | 17 728,31 | 16 666,67 | 1061,64 | 66 666,67 |

| 15 | 17 488,58 | 16 666,67 | 821,92 | 50 000,00 |

| 16 | 17 303,65 | 16 666,67 | 636,99 | 33 333,33 |

| 17 | 17 091,32 | 16 666,67 | 424,66 | 16 666,67 |

| 18 | 16 858,45 | 16 666,67 | 191,78 | 0 |

Первый платеж Сумма платежа 20 365,30 Сумма в погашение тела кредита 16 666,67 Сумма платежа в погашение процентов 3698,63 Остаток долга 283 333,33 Второй платеж Сумма платежа 20 276,26 Сумма в погашение тела кредита 16 666,67 Сумма платежа в погашение процентов 3609,59 Остаток долга 266 666,67 Третий платеж Сумма платежа 19 954,34 Сумма в погашение тела кредита 16 666,67 Сумма платежа в погашение процентов 3287,67 Остаток долга 250 000,00 Четвертый платеж Сумма платежа 19 851,60 Сумма в погашение тела кредита 16 666,67 Сумма платежа в погашение процентов 3184,93 Остаток долга 233 333,33 Пятый платеж Сумма платежа 19 639,27 Сумма в погашение тела кредита 16 666,67 Сумма платежа в погашение процентов 2972,60 Остаток долга 216 666,67 Шестой платеж Сумма платежа 19 248,86 Сумма в погашение тела кредита 16 666,67 Сумма платежа в погашение процентов 2582,19 Остаток долга 200 000,00 Седьмой платеж Сумма платежа 19 214,61 Сумма в погашение тела кредита 16 666,67 Сумма платежа в погашение процентов 2547,95 Остаток долга 183 333,33 Восьмой платеж Сумма платежа 18 926,94 Сумма в погашение тела кредита 16 666,67 Сумма платежа в погашение процентов 2260,27 Остаток долга 166 666,67 Девятый платеж Сумма платежа 18 789,95 Сумма в погашение тела кредита 16 666,67 Сумма платежа в погашение процентов 2123,29 Остаток долга 150 000,00 Десятый платеж Сумма платежа 18 515,98 Сумма в погашение тела кредита 16 666,67 Сумма платежа в погашение процентов 1849,32 Остаток долга 133 333,33 Одиннадцатый платеж Сумма платежа 18 365,30 Сумма в погашение тела кредита 16 666,67 Сумма платежа в погашение процентов 1698,63 Остаток долга 116 666,67 Двенадцатый платеж Сумма платежа 18 152,97 Сумма в погашение тела кредита 16 666,67 Сумма платежа в погашение процентов 1486,30 Остаток долга 100 000,00 Тринадцатый платеж Сумма платежа 17 899,54 Сумма в погашение тела кредита 16 666,67 Сумма платежа в погашение процентов 1232,88 Остаток долга 83 333,33 Четырнадцатый платеж Сумма платежа 17 728,31 Сумма в погашение тела кредита 16 666,67 Сумма платежа в погашение процентов 1061,64 Остаток долга 66 666,67 Пятнадцатый платеж Сумма платежа 17 488,58 Сумма в погашение тела кредита 16 666,67 Сумма платежа в погашение процентов 821,92 Остаток долга 50 000,00 Шестнадцатый платеж Сумма платежа 17 303,65 Сумма в погашение тела кредита 16 666,67 Сумма платежа в погашение процентов 636,99 Остаток долга 33 333,33 Семнадцатый платеж Сумма платежа 17 091,32 Сумма в погашение тела кредита 16 666,67 Сумма платежа в погашение процентов 424,66 Остаток долга 16 666,67 Восемнадцатый платеж Сумма платежа 16 858,45 Сумма в погашение тела кредита 16 666,67 Сумма платежа в погашение процентов 191,78 Остаток долга 0

Далеко не у каждого россиянина есть возможность совершить дорогостоящее приобретение. Многие люди, которые мечтают купить новую бытовую технику или недвижимость, вынуждены принимать участие в потребительском или ипотечном кредитовании. Изучая представленные на отечественном финансовом рынке кредитные продукты, каждый российский гражданин пытается сэкономить на процентах. Чтобы подобрать наиболее выгодный по всем параметрам займ, физическим лицам необходимо знать, как можно рассчитать ежемесячные платежи и процентные ставки. Это можно сделать непосредственно в отделении финансового учреждения либо самостоятельно, задействуя специальные формулы.

Как посчитать годовые проценты по кредиту?

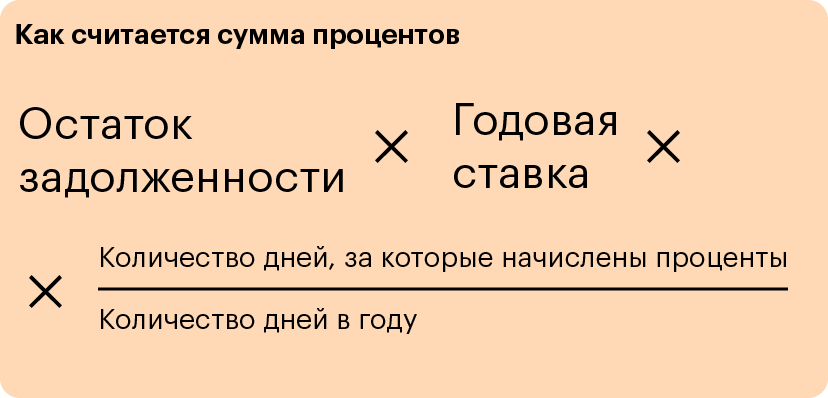

Чтобы посчитать сумму начисленных процентов по займу, физическим лицам необходимо использовать специальную формулу:

S = Sз * i * Kк / Kг, где

- S – сумма процентов;

- Sз – сумма кредита (например, ипотеки без первоначального взноса);

- i – годовая процентная ставка;

- Kк – количество дней, выделенных банком для погашения кредита;

- Kг – количество дней в текущем году.

Как нужно рассчитывать сумму начисленных процентов, можно рассмотреть на примере:

- Физическое лицо оформило кредит – 300 000 рублей.

- Срок кредитования – 1 год.

- Годовая процентная ставка (примерно такая же, как при рефинансировании кредитов, полученных в других банках) – 18,00%.

- S = 300 000 * 18 * 365 / 365 = 54 000 рублей придется заплатить физическому лицу за использование кредитных средств.

Чтобы просчитать годовые проценты, клиентам финансового учреждения необходимо внимательно изучить кредитный договор. В соглашении обычно указывается не только сумма выданного займа, но и то, какую сумму необходимо вернуть в конце срока действия договора. Для проведения расчетов следует из большей суммы вычесть меньшую, после чего полученный результат разделить на срок действия кредитной программы, затем конечную цифру умножить на 100%.

Пример:

- Физическое лицо оформило кредит – 300 000 рублей.

- Срок кредитования – 1 год.

- В конце срока нужно вернуть – 354 000 рублей.

- Годовые проценты S = (354 000 – 300 000) : 1 * 100% = 54 000 рублей.

Провести расчет можно и еще одним способом. Заемщику следует суммировать все ежемесячные платежи, после чего к полученному результату прибавить дополнительные выплаты (например, дополнительные сборы, комиссионные вознаграждения, сумму средств, взимаемую банком за обслуживание кредитной программы и т.д.). После этого полученный результат необходимо разделить на срок действия кредита, а конечную цифру умножить на 100%.

Пример:

- Физическое лицо оформило кредит – 300 000 рублей.

- Срок кредитования – 1 год.

- Годовая процентная ставка – 18,00%.

- Дополнительные платежи – 2 500 рублей.

- Сумма ежемесячного платежа – 4 500 рублей.

- Годовые проценты S = (4 500 * 12 + 2 500) * 18,00% : 1 * 100% = (54 000 + 2 500) : 1 * 100% = 56 500 рублей.

Формула для расчета процентов по кредиту

Сегодня в банковском секторе применяется две основные схемы расчета процентов по кредитным программам. В данном случае речь идет о дифференцированных и аннуитетных платежах, которые заемщики обязаны вносить один раз в месяц на расчетный счет своего кредитора.

Чтобы рассчитать проценты по кредитной программе с аннуитетной формой погашения, физическим лицам необходимо задействовать формулу:

где:

- Sa – сумма платежа (аннуитетного);

- Sk – сумма займа;

- P – процентная ставка по займу (годовая);

- t – количество обязательных платежей по кредитной программе.

Как проводятся исчисления, можно рассмотреть на примере:

- Физическое лицо оформило кредит на сумму – 60 000 рублей.

- Годовая процентная ставка – 17,00%.

- Срок действия кредита – 1 год (12 месяцев).

- Сумма ежемесячного платежа = (60 000 * (0,17/12)) : 1 – (1 : (1 : (1 + (0,17:12)))) = 850,00 : 0,1553 = 5 472,29 рублей.

При проведении расчета суммы ежемесячных платежей (дифференцированных) банки используют другую формулу:

где:

- Sр – сумма начисленных процентов;

- t – число дней в платежном периоде;

- Sk – сумма остатка займа;

- P – процентная ставка по займу (годовая);

- Y – количество дней (календарных) в году (366/365).

Пример:

- Физическое лицо оформило кредит на сумму – 60 000 рублей.

- Годовая процентная ставка – 17,00%.

- Срок действия кредита – 1 год (12 месяцев).

- Сумма займа, которая подлежит возврату каждый месяц, – 5 000 рублей.

- За январь = (60 000 * 17 * 31) : (100 * 365) = 866,30.

- За февраль = (55 000 * 17 * 28) : (100 * 365) = 717,26 …

- За декабрь = (5 000 * 17 * 31) : (100 * 365) = 72,19.

Как физическим лицам выбрать наиболее выгодную схему начисления процентов?

Чтобы потенциальным заемщикам выбрать наиболее выгодную схему расчета процентов, следует провести сравнение обоих методик. Если акцент делать на размере переплаты, то выгоднее будет оформлять кредитные программы, по которым предусмотрены дифференцированные ежемесячные платежи. Стоит отметить, что этот способ имеет и недостаток. В отличие от аннуитетных платежей, при дифференцированном способе возвращения займа основная кредитная нагрузка будет делаться на первые месяцы использования программы.

Если рассматривать ипотечные кредитные продукты, то для них крайне невыгодным будет аннуитетный способ погашения, так как в этом случае физическим лицам придется переплатить очень крупные суммы денежных средств.

Совет: перед тем как подписывать кредитный договор, потенциальный заемщик должен выяснить у представителя банка то, каким способом ему нужно погашать кредит. Если руководство финучреждения позволит клиенту самостоятельно выбрать вариант внесения ежемесячных платежей, то ему лучше остановить внимание на дифференцированном способе. Более подробно о способах погашения кредита можно будет узнать на официальном сайте банка или на специализированных интернет-ресурсах (здесь также расскажут, как можно не платить кредит банку и т.д.).

Как рассчитать ипотеку на 15 лет?

Каждый человек рано или поздно начинает задумываться над тем, как ему улучшить свои жилищные условия. Если у него есть в достаточной сумме сбережения, он может приобрести более просторную жилплощадь. В том случае, когда у физических лиц нет возможности скопить даже на треть стоимости объекта недвижимости, единственным вариантом улучшить условия жизни является участие в ипотечном кредитовании.

В настоящее время на отечественном финансовом рынке огромное количество банков предлагают для россиян ипотечные кредиты. Чтобы выбрать для себя наиболее выгодные условия кредитования, физическим лицам стоит самостоятельно подсчитать, сколько придется заплатить процентов, например, за 15 лет. При проведении исчислений потенциальным заемщикам стоит учесть, что в стоимость ипотечного кредита входят:

- сумма выданного займа;

- сумма начисленных за весь срок пользования кредитом процентов;

- страховые платежи;

- стоимость услуг оценщика;

- дополнительные платежи.

Как правило, ипотечные кредиты могут погашаться либо аннуитетными, либо дифференцированными платежами. Потенциальным заемщикам будет проще рассчитать переплату по кредиту в случае с аннуитетными платежами. Для этого им необходимо задействовать формулу:

X = (S*p) / (1-(1+p)^(1-m)), где:

- X – размер ежемесячного платежа (аннуитетного);

- S — сумма ипотечного кредита;

- p – 1/12 часть процентной ставки (годовой);

- m – срок действия ипотечного кредита (в месяцах), в данном случае 15 лет = 180 месяцев;

- ^ — в степени.

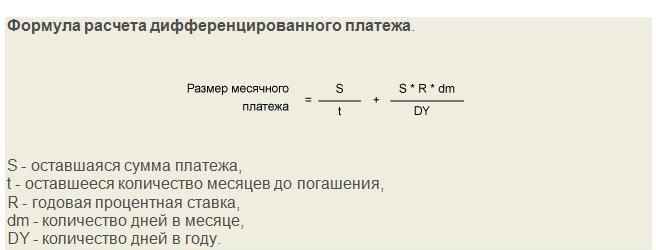

При расчете дифференцированных платежей принято использовать следующую формулу:

- ОСХ*ПрС*х/z – определяется ежемесячный платеж.

- ОСЗ/y – уменьшение долга после внесения ежемесячного платежа.

где:

- ОСЗ – остаток по займу (исчисление проводится отдельно за каждый месяц);

- ПрС – процентная ставка (общая);

- y – количество месяцев, оставшихся до полного погашения займа;

- x – количество дней в расчетном месяце;

- z– количество платежных дней (суммарное) в году.

Совет: в случае с ипотечным кредитом, по которому предусмотрены дифференцированные платежи, потенциальным заемщикам лучше воспользоваться кредитным калькулятором. Это связано с тем, что для проведения исчислений используется сложная формула. Также можно обратиться в отделение банка, в котором планируется оформление ипотечной программы, где специалист рассчитает сумму ежемесячного платежа и ответит на все интересующие клиента вопросы, например, возможно ли расторжение кредитного договора с банком.

Как посчитать ежемесячный платеж по кредиту?

Многие российские граждане, которые выбирают кредитную программу, используют стандартную формулу расчета ежемесячных платежей. Они берут за основу сумму займа, умножают ее на месячную процентную ставку и умножают все на количество месяцев кредитования.

Пример:

- Сумма кредита – 100 000 рублей.

- Срок действия программы – 1 год.

- Процентная ставка – 10,00%.

- В первую очередь определяется ежемесячная процентная ставка — 10,00% / 12 = 0,83.

- (100 000 х 0,83%) х 12 = 9 960,00 рублей нужно возвращать ежемесячно.

Совет: эта формула может быть применена в случае аннуитетных платежей, при которых заемщик должен будет один раз в месяц возвращать фиксированную сумму средств. В том случае, когда банком выдан кредит на условиях дифференцированных платежей, то сумма ежемесячных платежей будет исчисляться по другой формуле. Также стоит отметить, что при оплате дифференцированными платежами физическим лицам придется каждый последующий месяц возвращать кредитору меньшую сумму.

При расчете дифференцированных платежей физическим лицам необходимо учитывать один важный момент. Процентная ставка каждый месяц будет начисляться на сумму кредита, уменьшенную на уже внесенные ежемесячные платежи.

Пример:

- Сумма кредита – 100 000 рублей.

- Срок действия программы – 1 год.

- Ежемесячная процентная ставка 0,83%.

- Ежемесячный платеж (сумма кредита / кол-во месяцев (платежных периодов)).

Сумма ежемесячных платежей (дифференцированных) будет рассчитываться за каждый месяц:

| Срок действия кредита | Расчет ежемесячных процентов | Сумма ежемесячного платежа |

| Январь | 100 000 * 0,83% | 8 333,33 + 830 = 9 163,33 рублей |

| Февраль | (100 000 – 8 333,33) * 0,83% = 91 666,67 * 0,83% | 8 333,33 + 760,83 = 9 094,16 рублей |

| Март | (91 666,67 – 8 333,33) * 0,83% = 83 333,34 * 0,83% | 8 333,33 + 691,67 = 9 025,00 рублей |

| Апрель | (83 333,34 – 8 333,33) * 0,83% = 75 000,01 * 0,83% | 8 333,33 + 622,00 = 8 955,33 рублей |

| Май | (75 000,01 – 8 333,33) * 0,83% = 66 666,68 * 0,83% | 8 333,33 + 553,33 = 8 886,66 рублей |

| Июнь | (66 666,68 – 8 862,87) * 0,83% = 58 333,35 * 0,83% | 8 333,33 + 484,17 = 8 817,50 рублей |

| Июль | (58 333,35 – 8 333,33) * 0,83% = 50 000,02 * 0,83% | 8 333,33 + 415,00 = 8 748,33 рублей |

| Август | (50 000,02 – 8 333,33) * 0,83% = 41 666,69 * 0,83% | 8 333,33 + 345,83 = 8 679,16 рублей |

| Сентябрь | (41 666,69 – 8 333,33) * 0,83% = 33 333,36 * 0,83% | 8 333,33 + 276,67 = 8 610,00 рублей |

| Октябрь | (28 787,94 – 8 333,33) * 0,83% = 25 000,03 * 0,83% | 8 333,33 + 207,50 = 8 540,83 рублей |

| Ноябрь | (25 000,03 – 8 333,33) * 0,83% = 16 666,70 * 0,83% | 8 333,33 + 138,33 = 8 471,66 рублей |

| Декабрь | (12 121,28 – 8 333,33) * 0,83% = 8 333,37 * 0,83% | 8 333,33 + 69,17 = 8 402,50 рублей |

Из примера видно, что каждый месяц тело кредита к возврату будет оставаться неизменным, а сумма начисленных процентов будет меняться в меньшую сторону.

Как посчитать ежемесячный платеж по кредиту посредством программы?

Чтобы самостоятельно просчитать, во сколько обойдется конкретная кредитная программа, российским гражданам следует задействовать специальную программу. Чтобы ею воспользоваться, потенциальным заемщикам необходимо посетить официальные сайты кредитно-финансовых учреждений, на страницах которых размещены кредитные калькуляторы. Здесь они смогут также найти ответ на вопрос: как продать кредитную машину, если ПТС в банке.

В этой программе нужно заполнить пустующие окна, в которые следует ввести данные:

- сумму займа;

- валюту, в которой планируется оформление кредитного продукта;

- предлагаемая банком процентная ставка;

- срок действия кредитной программы;

- тип платежей (дифференцированные или аннуитетные);

- начало выплат по займу.

После введения всех данных потенциальным заемщикам нужно лишь кликнуть по клавише «посчитать». Буквально через несколько секунд на экране монитора отразится информация, которая позволит физическим лицам дать финансовую оценку выбранной кредитной программе.

Сохраните статью в 2 клика:

Каждый россиянин, который решил воспользоваться доступным банковским продуктом, например, кредитом в Альфа банке наличными без справок и поручителей, должен перед подачей заявки оценить свои финансовые возможности. Для этого ему необходимо сделать расчеты годовых процентов и ежемесячных платежей. Проведение исчислений возможно будет только при задействовании специальных формул. Также физические лица могут воспользоваться бесплатными кредитными калькуляторами, которые расположены на официальных сайтах российских банков. Выполненные расчеты позволят потенциальным заемщикам понять, смогут ли они обслуживать выбранный кредит или им стоит поискать программу с более доступными условиями.

Формула расчета кредита

Для каждого, кто решил оформить кредит самым важным вопросом всегда будет: «размер предстоящей переплаты». Так, посчитать приблизительную сумму переплаты можно практически на любой официальной странице банка с помощью кредитного калькулятора. Еще вы можете сразу обратиться в банк, и попросить кредитного менеджера рассчитать вам размер желаемого кредита с учетом процентов, но это очень затратная процедура по времени, тем более что сравнить захочется несколько кредитных продуктов разных банков. Чтобы не обходить каждый банк, существуют простые формулы расчета кредитов, которые мы предлагаем вам к рассмотрению.

Состав суммы кредита

Сумма кредита — это совокупная величина расходов заемщика, которые он понесет после получения займа. В состав кредитной суммы входят:

- основная сумма, запрошенная в виде кредита;

- проценты, установленные за пользование кредитными деньгами;

- страховки;

- дополнительные комиссии.

Это могут быть далеко не все затраты кредитующегося, сюда также можно отнести затраты на услуги оценщика или комиссия за уплату ежемесячного платежа через кассу банка.

Что влияет на размер ставки по кредиту?

Банки, рекламируя свои услуги, чаще всего указывают минимальную ставку процента. Однако не стоит сразу бежать оформлять кредит, если по телевизору замелькала фраза: «кредит от 8%». Ведь самое важно здесь «ОТ». На величину ставки влияет множество факторов:

- ставка будет меньше, если сумма займа — больше;

- чем дольше срок кредитования, тем ниже проценты;

- рассчитывать на меньшую ставку сможет тот, кто является зарплатным клиентом банка в котором планируется оформление кредита;

- для сотрудников партнерских организаций банка тоже предусмотрены сниженные ставки процента;

- непосредственно влияет на величину ставки тип кредита (с поручителем, без обеспечения, с обеспечением), чем больше у банка гарантий, тем ниже ставка;

- наличие справки с подтвержденным доходом гарантирует более лояльное отношение банка, и как следствие более низкие проценты.

ПСК

Полная стоимость кредита — это и есть та самая величина, отражающая все затраты заемщика, которые он понесет в процессе уплаты основного долга по кредиту. Раньше эту информацию банк старался умалчивать, дабы клиент не передумал оформлять кредит. Однако, согласно закону от 2014 года, банк обязуется указывать эту сумму на первой странице кредитного договора и на обязательном графике платежей. Причем размер этой записи должен быть максимально большим, дабы избежать дальнейших недоразумений.

Рассчитать этот показатель можно по простой формуле:

ПСК=СК+СВК+%, где:

- СК — сумма кредита;

- СВК — сумма всех комиссий (разовых и ежемесячных);

- % — проценты по кредиту.

Страховые платежи

Страховые платежи представляют собой добровольные выплаты, направленные на уменьшение рисков в случае наступления страхового случая. К ним относят: страхование жизни, здоровья, имущества. Конечно, при оформлении ипотеки, избежать страхования имущества не удастся. А вот оформить отказ от страховки здоровья вполне возможно.

Скрытые платежи

К скрытым платежам чаще всего относят дополнительные затраты заемщика, о которых он не был уведомлен сразу, или просто не обратил на них внимание, так как чаще всего в договоре они указываются мелким шрифтом. Заботясь о благополучии граждан, государство обязало банки показывать все дополнительные затраты заемщику до момента оформления кредита. В случае выявления таковых после подписания договора, клиент может обратиться с заявлением в суд и взыскать с банка потраченные деньги.

Расчет процентов

Для начисления процентной ставки банки используют два метода: аннуитетный и дифференцированный. Основное отличие каждого из методов в скорости выплаты процентов по кредиту.

Дифференцированные платежи предполагают уплату ежемесячного платежа в разной сумме на протяжении всего срока действия кредитного договора, при котором в первую очередь выплачиваются проценты банку, а ближе к концу кредитного соглашения погашается основная сумма задолженности. Стоит отметить, что проценты насчитываются каждый раз на остаток кредитного долга. Для расчета такого способа оплаты кредита используют формулу:

Сумма платежа = остаток по займу*% по кредиту*количество дней/100/365

Формула расчета кредита аннуитетными платежами

Аннуитетные платежи отличаются тем, что клиент выплачивает задолженность равными долями. На сегодняшний день — это самый распространенный вид начисления процентов. Для расчета суммы ежемесячного платежа можно использовать простую формулу:

Размер ежемесячного платежа = СЗ*(П+(П/(1+П)*СК-1)), где

СЗ — сумма займа;

П — ставка процента за один месяц;

СК — срок кредитования.

Формула расчета процентов по кредиту

Для того чтобы рассчитать проценты по кредиту нужно воспользоваться простой формулой:

Процент по кредиту = Остаток задолженности*(ставка %/12).

Следовательно, мы получим размер ежемесячной переплаты по кредиту.

Формула расчета ежемесячного платежа по кредиту

Для того чтобы узнать сумму необходимую для внесения в качестве ежемесячного платежа, без учета процентов, нужно от ранее рассчитанной суммы ежемесячного платежа вычесть проценты:

Размер платежа без % = Размер ежемесячного платежа — проценты по кредиту относительно каждого отчетного месяца.

Как правильно выбрать оптимальный кредит?

Для того чтобы выбрать идеальный вариант кредитования, следует осуществить просчет каждого из возможных вариантов платежей. Только на основании детального анализа можно понять какой из видов начисления процентов наиболее выгодный. Также следует учитывать все скрытые комиссии, страховки и другие обязательны платежи.

Важным моментом при выборе кредита и способа начисления процентов является наличие возможности досрочного погашения займа. Например, в случае дифференцированного кредитования вы в первую очередь выплачиваете проценты, поэтому спешить с погашением долга нет смысла, вы все равно ничего не выгадаете.

Как рассчитать кредит в Excel?

Самый надежный и достоверный способ расчета суммы будущих процентов и размера общей переплаты по кредиту при каждом из видов начисления процентной ставки, является использование программного обеспечения excel. Благодаря множеству формул, все что вам необходимо — задать условия для проведения расчетов, а дальше система выполнит все действия сама.

Для того чтобы максимально разобраться со всеми формулами, предлагаем ознакомиться с подробным видео о расчете кредитов в «Эксель».

По сути, для того чтобы рассчитать нужные показатели, будет достаточно потратить не более 15 минут собственного времени. Соответственно, сделав предварительные подсчеты, вы сразу сможете для себя определить максимально удачные условия кредитования.

Как рассчитать проценты по кредиту: 4 основные формулы

Знать, как рассчитать проценты по кредиту, стоит для того, чтобы обеспечить свою финансовую безопасность, то есть не позволить начислить лишнее. Это нужно, чтобы понимать, что минимальная ставка не всегда даст экономию.

Что такое процентная ставка в кредитовании

Процентная ставка в кредитовании – это сумма, определенная в процентах от величины предоставленного займа, которую нужно заплатить за определенный период. Это то, что отдаст заемщик за пользование заемными средствами, исходя из установленной цены кредита и периодичности внесения платежей.

Разновидности ставок

Известно множество разновидностей процентных ставок:

1 — по степени регулирования законодательством:

- регулируемые, чьи значения фиксируются на законодательном уровне (ключевая ставка ЦБ РФ, ставки по кредитам Центробанка и по переучету им коммерческих векселей);

- нерегулируемые, когда цена кредитования, устанавливается частными кредиторами (банками, МФО);

2 — по возможности изменения:

- фиксированные – их величина неизменна в течение всего периода кредитования;

- плавающие – те, что изменяются в период действия кредитного договора;

3 — по порядку установления:

- аукционные, чей размер определяется по итогам аукционных торгов;

- банковские – устанавливаются банками в отношении определенных кредитных сделок;

4 — по степени риска:

- базовые ставки – определяются согласно структуры ресурсов и степени риска кредитора;

- ставки по кредитам – устанавливаются на основе базовых, но с учетом рисковости конкретной сделки;

5 – по учету инфляции:

- номинальные — не учитывающие временную стоимость денег, то есть влияние инфляционных процессов;

- реальные – показывают истинную покупательскую способность начисленного процента в денежном выражении. По сути, это номинальные, скорректированные с учетом инфляции;

6 – по субъектам отношений:

- банковские – те, что применяются при кредитовании юридических и физических лиц;

- межбанковские – используются, когда кредитная организация кредитуется за счет другого банка или Центробанка.

Что влияет на величину ставки по кредиту

Ставка процента формируется под влиянием множества факторов. Главным из них является ключевая ставка ЦБ РФ. Ее величина корректируется с учетом ситуации в экономике страны.

Кредитные ставки могут быть ниже ключевой ставки ЦБ РФ только при условии субсидирования, например, государством или застройщиками.

Для кредитования банками используются привлеченные средства, потому на ставку процента также влияют:

- уровень существующей инфляции;

- ставка межбанковского кредита;

- соотношение спроса и предложения на кредитные ресурсы;

- величина процента, которую нужно выплатить тем, кто предоставил финансовые ресурсы (вкладчикам, другим банкам), необходимые для кредитования;

- налоговая политика в банковской сфере;

- операционные расходы (зарплата сотрудников, расходы на обустройство рабочих мест и так далее);

- компенсация за рисковость — потому чем ниже ставка процента, тем жестче требования к заемщику, а чем дороже кредит, тем более лояльно относятся к клиентуре;

- желаемая величина прибыли.

Большинство кредиторов в России в кредитном договоре прописывают свое право на корректировку ставки процента с учетом колебаний учетной ставки ЦБ РФ.

Сегодня самая низкая процентная ставка по кредиту доступна тем, чей скоринговый балл максимален.

Каким образом начисляются проценты по кредиту?

Формулы расчета годовой процентной ставки по кредиту

Как рассчитать банковский процент по кредиту – по одной из двух формул для простых или сложных процентов. В первом случае процент начисляется в конце срока действия договора, во втором – начисления производятся через определенные промежутки времени, при этом, если в первый период в качестве базы для начислений выступает первоначальная сумма, то затем она постепенно увеличивается за счет начисленных процентов.

При краткосрочном кредитовании (до 1-3 месяцев) чаще применяются простые проценты. Если деньги инвестируются на более длительный срок, то используется формула сложных процентов по кредиту, предполагающая ежемесячное начисление процента.

Как рассчитывается годовой процент по кредиту

При разборе того, как рассчитать процентную ставку по кредиту, формула корректируется в части определения периода действия договора и применяемой ставки.

Обычно указывают годовую ставку. Но при вычислениях точно учитывают дни кредитования. Тогда следует делить ставку кредита на 365 дней (366 дней, если год високосный). Соответственно корректируется и срок начислений.

Например, как посчитать простые проценты по кредиту, предоставленному в сумме 50 000 рублей под 15% годовых сроком на 1 год: 50 000 х (1 + 15%/100%) = 57 500 рублей. Из них проценты составят 57 500 – 50 000 = 7 500 рублей.

Используя те же исходные данные для расчета сложных процентов, получим:

50 000 х (1 + (15%/100%) х 30 / 365) ^ 12 = 57 920,05 рублей.

Разница между первым и вторым способом расчета процентов будет 57 920,05 – 57 500 = 420,05 рублей.

Если 10 процентов годовых, то сколько платят за месяц?

Если займ выдан на сумму 50 000 рублей под 10% годовых с ежемесячным начислением, то за 1 месяц пользования деньгами в счет процентов заплатят:

50 000 х ((10% / 100%) / 12) = 416,67 рублей.

Как считать проценты при кредитовании

Как рассчитать процент годовых по кредиту:

- самостоятельно, пользуясь специальными формулами;

- используя онлайн-калькулятор;

- сформировав таблицу с формулами в Excel, что произведет расчеты автоматически.

Как высчитать реальный процент по кредиту

Как рассчитать проценты по кредиту: формула прописывается в типовом кредитном договоре. Для того чтобы сказать, сколько придется заплатить, нужно знать свою персональную ставку. Ее величина напрямую зависит от личного скорингового балла. Эту оценку можно узнать из отчета БКИ.

На персональную ставку процента оказывают влияние и такие факторы как:

- тип клиента – является ли заявитель участником зарплатного проекта;

- наличие дополнительных гарантий в виде страховки, поручительства, залога;

- качество кредитной истории и тому подобное.

Как просчитать ставку процента по ипотеке

Как считать проценты по кредиту, полученному на покупку жилья: по формуле аннуитетных или дифференцированных платежей. Все суммы подробно расписываются в графике платежей, который является неотъемлемой частью кредитного договора.

Как высчитать процентную ставку по кредитной карте

По кредитным картам процент начисляется вне грейс-периода и при снятии наличности. В последнем случае также нужно помнить и о размере комиссионных, что берут за эту операцию.

Пользуясь кредитной картой, важно уточнять, как определяется начало отчетного периода.

В качестве отчетной используют дату:

- выдачи кредитки;

- ее активации;

- первого использования заемных средств после предыдущего полного расчета;

- совершения каждой отдельной покупки.

Базой для начислений выступает величина реальной задолженности, а не размер кредитного лимита. Нередко задается минимально необходимый платеж, устанавливаемый на уровне от 5%.

Как рассчитать процентную ставку по кредитке: нужно умножить процентную ставку на сумму задолженности, а потом поделить на 365 (366 в високосном году) и умножить на число дней пользования средствами.

Например, если заплатить за счет средств кредитки, по которой установлена ставка в 20% годовых, 15 000 рублей, то через 21 день с начала отчетного периода в невисокосный год нужно:

- вернуть 15 000 рублей, полученных за счет кредитного лимита;

- заплатить 15 000 х (20%/100%) х (21/365) = 172,6 рублей процентов.

Итого к оплате: 15 000 + 172,6 = 15 172,6 рублей.

Банковские онлайн-калькуляторы расчета процентов по кредиту

Онлайн-калькулятор процентов по кредиту – самый легкий способ расчета платежей и планируемой переплаты. Почти все кредиторы предлагают такие сервисы на своих сайтах, помогая клиентам подобрать наиболее оптимальную программу кредитования, определиться с суммой и сроком действия договора.

Есть калькуляторы, позволяющие вычислить максимально возможную величину займа в зависимости от уровня дохода, просчитать проценты по кредитам за все годы.

Подобные сервисы носят информативную функцию: многое зависит от ставки процента, но она оглашается кредитором лишь после полного анализа кредитной заявки.

Пример расчета сложных процентов по кредиту

Условие задачи

Пусть получен займ на сумму 60 000 рублей под 15% годовых на 2 года. Проценты начисляются ежемесячно и только на остаток задолженности. Долг погашается равными долями.

Как вычислить платеж по сложным процентам в первый месяц

Определим ежемесячную сумму, направляемую в счет возврата долга:

- срок кредитования – 2 года или 24 месяца;

- ежемесячно задолженность будет уменьшаться на 60 000 / 24 = 2 500 рублей.

Платеж 1-ого месяца составит:

- проценты — 60 000 х (15%/100% х 1 / 12) ^ 1= 750 рублей;

- итого к выплате — 2 500 + 750 = 3 250 рублей.

Величина суммы долга за первые три месяца

Платеж 2-ого месяца с учетом остатка задолженности в размере 60 000 – 2 500 = 57 500 рублей – это:

- проценты – 57 500 х (15%/100%) х 1 / 12) ^ 1 = 718,75 рублей;

- итого к выплате — 2 500 + 718,75 = 3 218,75 рублей.

Платеж 3-ого месяца при остатке задолженности в 57 500 – 2 500 = 55 000 рублей – это:

- проценты – 55 000 х (15%/100%) х 1 / 12) ^ 1 = 687,5 рублей;

- итого к выплате — 2 500 + 687,5 = 3 187,5 рублей.

За три месяца будет выплачено:

- 2 500 х 3 = 7 500 рублей в счет погашения долга;

- 750 + 718,75 + 687,5 = 2 156,25 рублей процентов;

- 7 500 + 2 156,25 = 9 656,25 рублей всего.

Размер выплат за год

Далее выплат по процентам по месяцам составят:

- 4-й – (55 000 – 2 500) х (15%/100%) х 1 / 12) ^ 1 = 656,25 рублей;

- 5-й – (52 500 – 2 500) х (15%/100%) х 1 / 12) ^ 1 = 625 рублей;

- 6-й – (50 000 – 2 500) х (15%/100%) х 1 / 12) ^ 1 = 593,75 рублей;

- 7-й – (47 500 – 2 500) х (15%/100%) х 1 / 12) ^ 1 = 562,5 рублей;

- 8-й – (45 000 – 2 500) х (15%/100%) х 1 / 12) ^ 1 = 531,25 рублей;

- 9-й – (42 500 – 2 500) х (15%/100%) х 1 / 12) ^ 1 = 500 рублей;

- 10-й – (40 000 – 2 500) х (15%/100%) х 1 / 12) ^ 1 = 468,75 рублей;

- 11-й – (37 500 – 2 500) х (15%/100%) х 1 / 12) ^ 1 = 437,5 рублей;

- 12-й – (35 000 – 2 500) х (15%/100%) х 1 / 12) ^ 1 = 406,25 рублей.

За 1 год нужно вернуть 60 000 / 2 = 30 000 рублей основного долга плюс 6 937,5 рублей процентов. Итого выплаты в 1-ый год составят 36 937,5 рублей.

Сумма платежей за весь срок

На втором году расчет осуществляется по той же схеме по месяцам. Итого к выплате будет 30 000 основного долга и 2 437,5 рублей процентов, что вместе составит 32 437,5 рублей.

За оба года кредитор получит 36 937,5 + 32 437,5 = 69 375 рублей, включая 9 375 рублей процентов.

Как вычисляют процентную ставку по кредиту: формулы аннуитета и дифференцированных платежей

Аннуитетные платежи предполагают погашение задолженности по займу равными платежами.

Дифференцированные платежи — это равномерное погашение основной суммы долга, но ежемесячный взнос в начале срока будет существенно больше, нежели в конце.

Расчет процентов по кредиту: аннуитетные платежи

Условие для расчета

Пусть выдано 60 000 рублей под 15% годовых на срок в 2 года, что соответствует 12 х 2 = 24 месяцам. Платеж – аннуитетный. Взносы совершаются ежемесячно.

Расчет процентов за месяц

Месячная процентная ставка составит 15% / 12 = 1,25%.

Для расчетов полученную величину переведем в десятичную дробь: 1,25% / 100% = 0,0125.

Определение размера ежемесячного платежа

Ежемесячный аннуитетный платеж будет равен:

60 000 х 0,0125 / (1 – (1 + 0,0125) ^ (-24)) = 2 909,2 рубля.

Общая сумма к выплате за весь срок кредитования

Через 2 года заемщик заплатит:

2 909,2 х 24 = 69 820,8 рублей.

Переплата составит 69 820,8 – 60 000 = 9 820,8 рублей.

Расчет процентов по кредиту: дифференцированный платеж

Условие: первоначальные условия кредитования

Для примера расчета кредита при дифференцированном платеже воспользуемся условиями задачи, приведенной для аннуитета. Принимаем, что в среднем продолжительность месяца равна 30 дням.

Платеж в первый месяц

Формула расчета процентов по кредиту при дифференцированных платежах предполагает на первом этапе вычисление сумм, что направят на погашение основной части долга, которые будут соответствовать 60 000 / 24 = 2 500 рублям.

В 1-ый месяц платеж составит:

2 500 + 60 000 х (15% / 100%) х 30 / 365 = 2 500 + 739,73 = 3 239,73 рубля.

Выплаты второго месяца

Во 2-ой месяц остаток задолженности равен 60 000 – 2 500 = 57 500 рублей. Значит, платеж составит:

2 500 + 57 500 х (15% / 100%) х 30 / 365 = 3 208,9 рубля.

Расчет на третий месяц

Остаток к 3-ему месяцу равен 57 500 – 2 500 = 55 000 рублей, а к выплате будет:

2 500 + 55 000 х (15% / 100%) х 30 / 365 = 3 178,08 рубля.

Учитывая, что к концу срока кредитования останется 2 500 рублей, то последний месячный платеж будет равен:

2 500 + 2 500 х (15% / 100%) х 30 / 365 = 30,82 рубля.

Полный расчет ежемесячных дифференцированных платежей произведен в Excel. Переплата за все время пользования составит 9 246,58 рублей, что на 9 820,8 — 9 246,58 = 574,22 рубля меньше, нежили бы пришлось заплатить при аннуитетных платежах.

Как самостоятельно высчитать дифференцированные платежи в Excel

Просчитать дифференцированные платежи в Excel можно, составив таблицу таким образом:

- в ячейке А1 указывают «1». Так нумеруется 1-ый период кредитования;

- в А2 пишем «=А1+1» и копируем формулу до номера, соответствующего последнему месяцу кредитования. В примере это А24. Так нумеруются периоды;

- в ячейке В1 указывается первоначальная сумма займа. В примере это «60000»;

- в В2 пишется формула «=В1-М», что копируется до последнего месяца кредитования. В примере – до В24. М – это сумма кредита, разделенная на число месяцев кредитования. В примере формула примет вид «=В1-2500»;

- просчитаем месячную процентную ставку. В примере это (15%/100%) / 12 = 0,0125;

- в С1 пишем формулу для расчета дифференцированного платежа «=B1*0,0125» и копируем ее вниз до С24;

- итоговый месячный платеж формируется в столбце D путем копирования до конца таблицы формулы «=М+С1».

Какая схема расчёта процентов лучше для заемщика

Аннуитетные платежи легче переносятся семейным бюджетом, поскольку в начале кредитования они будут меньше дифференцированных. Но последний способ более экономичный.

За весь срок действия кредитного договора переплата при дифференцированных платежах будет меньше, чем при аннуитетных. Причина – скорость возврата долга при аннуитете ниже.

Исходя из структуры каждого взноса при аннуитетных платежах, очевидно, что в первое время пользования займом большая часть средств уходит на выплату процентов, и только небольшая – на погашение тела кредита.

Как самому рассчитать проценты по кредиту

Какие данные нужны для вычислений

Для проведения точных расчетов нужно знать:

- дату выдачи займа;

- дату окончания срока кредитования;

- сумму долга;

- ставку процента;

- периодичность внесения платежей.

Нюансы при подсчете процентов по кредитам

При составлении индивидуального графика платежей важно учитывать:

- факты досрочного погашения – суммы и даты платежей;

- количество дней в месяце;

- для точного расчета определяется дневная ставка процента, то есть годовая, поделенная на 365 или 366 дней, если год високосный. Данную корректировку нужно учитывать при вычислениях;

- число дней между платежами. Чем короче этот период, тем меньше сумма процентов к оплате, и наоборот;

- продолжительность периода учитывается в днях, начиная с того, что идет после внесения очередного платежа;

- если ставка процента меняется, это следует отразить в расчетах соответственно дате корректировки;

- если допускаются просрочки, платеж будет увеличен, а график обновлен.

В каждом кредитном договоре подробно расписывается способ исчисления платежа, указывается формула. Именно на эти данные и следует ориентироваться.

Вычисление ежемесячного платежа

Ежемесячный платеж определяется по формулам, описанным выше, с учетом типа платежа.

Как составляется график платежей

График платежей – есть совокупность месячных платежей, объединенных в таблицу. Легче всего это сделать либо в онлайн-калькуляторе, либо в Excel.

Как найти сумму процентов

Сумму процентов, что будет уплачена за весь срок кредитования, определяют путем вычитания из итоговой суммы платежей величину первоначально задолженности.

Что делать, если при составлении графика платежей по кредиту ошиблись

Кредиторы формируют график платежей автоматически. Такой документ является частью кредитного договора. Если выявлена ошибка, стоит обратиться к кредитору и произвести корректировку.