Содержание

- Что такое ЕНВД

- Кто имеет право применять ЕНВД

- Виды деятельности подпадающие под ЕНВД

- Переход на ЕНВД в 2019 году

- Расчёт налога ЕНВД в 2019 году

- Как уменьшить налог ЕНВД

- Сроки уплаты налога ЕНВД в 2019 году

- Налоговый учёт и отчётность ЕНВД

- Совмещение ЕНВД с иными налоговыми режимами

- Раздельный учёт на ЕНВД

- Утрата на право применение ЕНВД

- Переход на другой налоговый режим

- Снятие с учёта ЕНВД

- Частые вопросы по применению ЕНВД

- Что считать датой начала ведения деятельности на ЕНВД? Дату заключения договора аренды, дату открытия магазина или дату получения первого дохода?

- Есть ли лимит выручки на ЕНВД, как, например, на УСН или патенте?

- Может ли ИП, осуществляющий розничную торговлю, заключать договоры с иностранными компаниями?

- Вправе ли ИП на ЕНВД, оказывать услуги по перевозке пассажиров и грузов юридическим лицам?

- Глава 26.3. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

- Единый налог на вменённый доход

- Деятельность

- Налоговая база

- Уменьшение налога на социальные платежи

- Отчётность

- Примечания

- Ссылки

- ЕНВД для ИП: таблица и примеры расчета

- Что такое вмененный налог для ИП

- ЕНВД 2019: свежие изменения и новости

- Переход на ЕНВД – кому доступен

- Кому подойдет ЕНВД: виды деятельности

- Как ИП перейти на ЕНВД в 2019 году

- Какие налоги платить ИП на вмененке в 2019 году

- Как рассчитывается ЕНВД для ИП

- Коды видов деятельности и сумма базовой доходности

- Примеры расчета ЕНВД

- ЕНВД – сроки уплаты

- Как уменьшить ЕНВД

- Документация для налогоплательщика на ЕНВД

- Как ИП снять фирму с учета на ЕНВД

- Кто может работать на ЕНВД

- Виды деятельности

- Как перейти на ЕНВД

- Расчет налога по ЕНВД

- Как уменьшить налог по ЕНВД

- Сроки уплаты ЕНВД

- Налоговый учет и отчетность по ЕНВД

- Совмещение с другими налоговыми режимами

- Раздельный учет на ЕНВД

- Утрата права на ЕНВД

- Как снять компанию или ИП с ЕНВД

- Как перейти с ЕНВД на другой налоговый режим

- Плюсы и минусы ЕНВД

- Ставка налога ЕНВД — 2019 по регионам

- Налоговый вычет

- ЕНВД — ставка

- Что такое ЕНВД?

- Кто может применять ЕНВД?

- Какой деятельностью можно заниматься на ЕНВД?

- Какие обязанности выполняют плательщики ЕНВД?

- Когда ЕНВД становится более выгодным режимом, нежели ОСН и УСН?

- Процесс перехода на ЕНВД

- Как перейти с ЕНВД на другую систему налогообложения?

- Снятие с учета ЕНВД

- Как можно уменьшить сумму налога

- Примеры расчета ЕНВД в 2019 году

- ЕНВД: сроки уплаты налога

- Особенности отчетности ЕНВД

- Совмещение ЕНВД с другими налоговыми режимами

- Вопросы и ответы

- Подведем итоги

>Единый налог на вменённый доход (ЕНВД) в 2019 году

Для расчета платежей по налогу ЕНВД, вы можете воспользоваться бесплатным онлайн-калькулятором непосредственно на этом сайте.

Что такое ЕНВД

Единый налог на вменённый доход – это специальный налоговый режим, который могут применять индивидуальные предприниматели и организации в отношении определённых видов деятельности.

Примечание: в отличие от УСН для ЕНВД фактически полученный доход значения не имеет. Налог рассчитывается, исходя из размера предполагаемого дохода, который устанавливает (вменяет) государство.

Особенностью ЕНВД, как и любого другого специального режима, является замена основных налогов общей системы налогообложения одним – единым. На вмененке не подлежат уплате:

- НДФЛ (для ИП).

- Налог на прибыль (для организаций).

- НДС (кроме экспорта).

- Налог на имущество (за исключением объектов, налоговая база по которым определяется как их кадастровая стоимость).

Кто имеет право применять ЕНВД

ИП и организации, отвечающие определенным условиям, в частности:

- Количество сотрудников не превышает 100 человек (указанное ограничение до 31.12.2020 года не применяется к кооперативам и хозобществам, учредителем которых является потребительское общество или союз).

- Доля участия других организаций не более 25%, за исключением организаций, чей уставной капитал состоит из вкладов общественных организаций инвалидов.

Кто не может применять ЕНВД

- Организации и ИП численность сотрудников которых превышает 100 человек.

- Организации, в которых доля участия других организаций не превышает 25%, за исключением ряда учреждений, перечисленных пп.2 п. 2.2 ст. 346.26 НК РФ.

- ИП и организации, ведущие деятельность в рамках договоров простого товарищества или доверительного управления.

- ИП и организации, оказывающие услуги по сдаче в аренду автозаправочных и автогазозаправочных станций.

- Учреждения образования, здравоохранения и социального обеспечения, оказывающие услуги общественного питания.

- Организации, относящиеся к категории крупнейших налогоплательщиков.

Критерии отнесения той или иной организации к крупнейшим налогоплательщикам установлены Приказом ФНС России от 16.05.2007 N ММ-3-06/308@. Разделяют 2 категории крупнейших налогоплательщиков: регионального и федерального уровней.

К региональным относятся организации, отвечающие следующим условиям:

- Объем доходов за год составляет от 2 до 20 млрд. руб.

- Среднесписочная численность сотрудников не менее 50 человек.

- Активы находятся в пределах от 100 млн. руб. до 20 млрд. руб., либо общий размер начисленных налогов и сборов составляет от 75 млн. руб. до 1 млрд. руб.

К крупнейшим налогоплательщикам федерального уровня относятся организации:

- Суммарный объем начисленных налогов которых составляет не менее 1 млрд. руб. Для организаций, оказывающих услуги связи и транспортные услуги, объем налогов должен превышать 300 млн. руб.

- Суммарный объем доходов превышает 20 млрд. руб.

Отдельные критерии установлены для организаций оборонно-промышленного комплекса, стратегических предприятий и обществ.

При наличии лицензии, к крупнейшим налогоплательщиком относятся кредитные организации, страховые компании (осуществляющие страхование, перестрахование, взаимное страхование), участники рынка ценных бумаг, страховые брокеры, организации осуществляющие деятельность по пенсионному страхованию и обеспечению.

Примечание: к крупнейшим налогоплательщикам не может быть отнесена организация, применяющая специальные режимы налогообложения.

Обратите внимание, законопроектом от 2 июня 2016 года действие ЕНВД продлено до 2021 года. Впоследствии указанный режим налогообложения планируется отменить вовсе.

Виды деятельности подпадающие под ЕНВД

Классификатор видов деятельности, в отношении которых предусмотрено применение ЕНВД

ЕНВД применяется в отношении следующих видов предпринимательской деятельности (п. 2 ст. 346.26 НК РФ):

- Бытовые и ветеринарные услуги.

- Ремонт, техническое обслуживание и мойка автомототранспортных средств.

- Предоставление мест для стоянки или хранения автотранспортных средств.

- Перевозка пассажиров и грузов (при условии, что количество используемых для оказания этих услуг транспортных средств не более 20).

- Розничная торговля через магазины и павильоны, с площадью торгового зала не более 150 квадратных метров по каждому объекту.

- Розничная торговля через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети.

- Общественное питание через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту.

- Общественное питание через объекты организации общественного питания, не имеющие зала обслуживания посетителей.

- Распространение наружной рекламы с использованием рекламных конструкций.

- Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств.

- Предоставление помещений для временного размещения или проживания (при условии, что площадь помещений не более 500 кв. метров).

- Передача во временное владение или пользование торговых мест или земельных участков.

Примечание: 24 ноября 2016 года Распоряжением Правительства РФ от 24.11.2016 № 2496-р был утвержден новый перечень кодов услуг относимых к бытовым в целях применения ЕНВД.

В каждом муниципальном образовании, местные органы власти самостоятельно решают по каким видам деятельности налогоплательщики вправе перейти на ЕНВД. В связи с чем, в зависимости от субъекта этот список может изменяться. Перечень видов деятельности, подпадающих под вмененку, указывается в нормативном акте местных органов власти.

Примечание: в ряде регионов, например, в Москве, ЕНВД не установлен.

Переход на ЕНВД в 2019 году

Для перехода на ЕНВД необходимо в течение 5 дней, после начала осуществления деятельности, заполнить в 2-х экземплярах заявление (для организаций – форма ЕНВД-1, для ИП – форма ЕНВД-2) и подать его в налоговую службу.

Заявление подаётся в ИФНС по месту ведения деятельности, но в случае оказания таких услуг, как:

- Развозная или разносная розничная торговля.

- Размещение рекламы на транспортных средствах.

- Оказание автотранспортных услуг по перевозке пассажиров и грузов

заявление о переходе на ЕНВД, организациям необходимо подавать по месту нахождения, а ИП по месту своего жительства.

Если деятельность ведётся в нескольких местах одного города или района (с одним ОКТМО), то вставать на учёт как плательщик ЕНВД в каждой налоговой службе не нужно.

В течение 5 дней после получения заявления, налоговая служба должна выдать уведомление, подтверждающее постановку ИП или организации на учёт в качестве плательщика ЕНВД.

Условия для перехода для перехода на ЕНВД в 2019 году

- Количество сотрудников менее 100 человек.

- Доля участия других организаций не более 25%.

- Организация или ИП не относятся к субъектам, которым запрещено применять ЕНВД (пп.2 п. 2.2 ст. 346.26 НК РФ).

- ЕНВД введен на территории, на которой планируется ведение деятельности.

Расчёт налога ЕНВД в 2019 году

Единый налог на вменённый доход за один месяц рассчитывается по следующей формуле:

ЕНВД = Базовая доходность x Физический показатель x К1 x К2 x 15%

Базовая доходность устанавливается государством в расчёте на единицу физического показателя и зависит от вида предпринимательской деятельности.

Физический показатель у каждого вида деятельности свой (как правило, это количество работников, квадратных метров и т.д.).

Таблица 1. Базовая доходность и физические показатели по видам деятельности ЕНВД

| Код деятельности | Вид деятельности | Физически показатели | Базовая доходность в месяц |

|---|---|---|---|

| 01 | Оказание бытовых услуг | Количество работников, включая индивидуального предпринимателя | 7 500 |

| 02 | Оказание ветеринарных услуг | Количество работников, включая индивидуального предпринимателя | 7 500 |

| 03 | Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств | Количество работников, включая индивидуального предпринимателя | 12 000 |

| 04 | Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках | Общая площадь стоянки (в квадратных метрах) | 50 |

| 05 | Оказание автотранспортных услуг по перевозке грузов | Количество автотранспортных средств, используемых для перевозки грузов | 6 000 |

| 06 | Оказание автотранспортных услуг по перевозке пассажиров | Количество посадочных мест | 1 500 |

| 07 | Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы | Площадь торгового зала (в квадратных метрах) | 1 800 |

| 08 | Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров | Количество торговых мест | 9 000 |

| 09 | Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров | Площадь торгового места (в квадратных метрах) | 1 800 |

| 10 | Развозная и разносная розничная торговля | Количество работников, включая индивидуального предпринимателя | 4 500 |

| 11 | Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей | Площадь зала обслуживания посетителей (в квадратных метрах) | 1 000 |

| 12 | Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей | Количество работников, включая индивидуального предпринимателя | 4 500 |

| 13 | Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) | Площадь, предназначенная для нанесения изображения (в квадратных метрах) | 3 000 |

| 14 | Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения | Площадь экспонирующей поверхности (в квадратных метрах) | 4 000 |

| 15 | Распространение наружной рекламы с использованием электронных табло | Площадь светоизлучающей поверхности (в квадратных метрах) | 5 000 |

| 16 | Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств | Количество транспортных средств, используемых для размещения рекламы | 10 000 |

| 17 | Оказание услуг по временному размещению и проживанию | Общая площадь помещения для временного размещения и проживания (в квадратных метрах) | 1000 |

| 18 | Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров | Количество переданных во временное владение и (или) в пользование торговых мест, объектов нестационарной торговой сети, объектов организации общественного питания | 6000 |

| 19 | Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров | Площадь переданного во временное владение и (или) в пользование торгового места, объекта нестационарной торговой сети, объекта организации общественного питания (в квадратных метрах) | 1 200 |

| 20 | Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров | Количество переданных во временное владение и (или) в пользование земельных участков | 10 000 |

| 21 | Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров | Площадь переданного во временное владение и (или) в пользование земельного участка (в квадратных метрах) | 1 000 |

| 22 | Реализация товаров с использованием торговых автоматов | Количество торговых автоматов | 4500 |

К1 – коэффициент-дефлятор. Его значение, на каждый календарный год устанавливает Министерство экономического развития России. В 2019 году данный коэффициент равен К1 = 1,915.

К2 – корректирующий коэффициент. Его устанавливают власти муниципальных образований с целью уменьшения размера налога ЕНВД, для тех или иных видов деятельности. Узнать его значение вы можете на официальном сайте ФНС (в верхней части сайта выберите свой регион, после чего внизу страницы в разделе «Особенности регионального законодательства» появится правовой акт с необходимой информацией).

Обратите внимание, с 1 октября 2015 года местные власти в регионах получили право изменять налоговую ставку ЕНВД. Разброс величины составляет от 7,5 до 15 процентов в зависимости от категории налогоплательщика и вида предпринимательской деятельности.

Расчет налога ЕНВД за квартал

Для расчёта ЕНВД за квартал необходимо сложить суммы налогов по месяцам. Также можно умножить величину налога за один месяц на 3, но только при условии, что в течение квартала не менялся физпоказатель (новое значение показателя необходимо учитывать при расчёте, начиная с того же месяца, в котором он изменился).

Расчет налога ЕНВД за неполный месяц

Для расчёта ЕНВД за неполный месяц, необходимо величину налога за целый месяц умножить на количество фактических дней ведения деятельности за месяц и разделить на количество календарных дней в месяце.

Расчет налога ЕНВД по нескольким видам деятельности

Если у вас несколько видов деятельности подпадающих под ЕНВД, тогда налог по каждому из них необходимо рассчитывать отдельно, после чего получившиеся суммы складывать. Если же деятельность ведётся в разных муниципальных образованиях, тогда налог необходимо рассчитывать и уплачивать отдельно по каждому ОКТМО.

Как уменьшить налог ЕНВД

- Индивидуальные предприниматели без работников могут уменьшить 100% налога ЕНВД на сумму уплаченных в налоговом периоде (квартале) фиксированных платежей за себя. ИП самостоятельно выбирают наиболее удобный график уплаты страховых взносов за себя (главное, чтобы вся сумма вовремя была уплачена в рамках календарного года, т.е. с 1 января по 31 декабря).

Обратите внимание, что в соответствии с Письмом Минфина России от 26.01.2016 № 03-11-09/2852 вмененщикам разрешили уменьшать налог на страховые взносы, уплаченные в другом квартале при условии, что они были уплачены до момента сдачи декларации по прошедшему отчетному периоду. Например, ИП может уменьшить налог за 1 квартал на взносы, уплаченные до 20 апреля (крайнего срока сдачи о отчетности за 1 квартал).

Также, если страховые взносы были уплачены за один налоговый период в другом (допустим за 4 квартал 2018 года в 1 квартале 2019г.), их тоже можно принять к уменьшению при расчете налога за 1 квартал 2019г. (Письмо от 29.03.2013 № 03-11-09/10035).

- ИП и организации с работниками могут уменьшить до 50% налога на сумму уплаченных страховых взносов за работников и фиксированных взносов за себя (ИП).

Примечание: изменения в ст. 346.32 НК РФ, предоставляющие ИП возможность уменьшения налога на взносы за себя при наличии наемного персонала, вступили в силу с 1 января 2017 года. До 2017 года ИП, осуществляющие выплаты своим работникам, не имели права уменьшать налог на страховые взносы за себя.

Ограничение на уменьшение налога в 50% для ИП распространяется только на те кварталы, в которых у него были работники.

- ИП на ЕНВД могут учесть затраты на покупку и установку онлайн кассы в размере 18 000 руб. при расчете налога.Для того, чтобы получить данную льготу ИП должен зарегистрировать онлайн кассу в период с 1 февраля 2017 года до 1 июля 2019 года, а если ИП оказывает услуги общепита и ведет розничную торговлю с наемными работниками, то ККТ должна быть поставлена на учет с 1 февраля 2017 года до 1 июля 2018 года.

Обратите внимание, что для получения вычета указанные расходы не должны быть учтены ранее по иным системам налогообложения.

Размер льготы – 18 000 руб. на каждый кассовый аппарат.

Пример расчёта налога ЕНВД с уменьшением на страховые взносы

Исходные данные

Предположим, что в 2019 году ИП Антонов В.М. оказывал услуги по ремонту обуви в г. Балашиха (Московская область).

Базовая доходность для этого вида деятельности составляет 7500 руб.

Физическим показателем для услуг по ремонту обуви является количество работников (включая ИП). На протяжении всего года физпоказатель не менялся и был равен 2.

Коэффициент К1 в 2019 году равен 1,915.

Коэффициент К2 для этого вида деятельности в г. Балашиха равен 0,8.

Ежемесячно ИП Антонов В.М. отчислял страховые взносы за своего работника. Всего он уплатил 86 000 руб. (1-й квартал: 20 000 руб., 2-ой квартал: 23 000 руб., 3-й квартал: 22 000 руб., 4-й квартал: 21 000 руб.)

За себя ИП Антонов В.М. уплатил в 2019 году фиксированные страховые взносы в размере 36 238 руб. (по 9 059,5 руб. каждый квартал).

Расчёт налога

Так как, физический показатель не менялся на протяжении всего года, налог в каждом квартале будет рассчитываться одинаково: 7 500 руб. x 2 x 1,915x 0,8 x 3 мес. x 15% = 10 341 руб.

Получившуюся сумму налога можно уменьшить на уплаченные страховые взносы за работника и фиксированные взносы за себя, но не более чем на 50%.

Таким образом, ИП Петрову В.М. в каждом квартале необходимо будет уплачивать 5 171 руб. (10 341 руб. x 50%).

Пример расчета ЕНВД ИП без работников

В 2019 году Иванов А.А. оказывал ветеринарные услуги в г. Смоленске.

Базовая доходность для этого вида деятельности составляет 7500 руб.

Физическим показателем для ветеринарных услуг является количество работников (включая ИП). На протяжении всего года физпоказатель не менялся и был равен 1 (сам ИП).

Коэффициент К1 в 2019 году равен 1,915.

Коэффициент К2 для этого вида деятельности в г. Смоленск равен 1.

Ежеквартально Иванов А.А. уплачивал страховые взносы за себя. Всего он уплатил 36 238 руб. (по 9 059,5 руб. каждый квартал).

Так как, физический показатель не менялся на протяжении всего года, налог в каждом квартале будет рассчитываться одинаково: 7 500 руб. x 1 x 1,915 x 1 x 3 мес. x 15% = 6 463 руб.

Получившуюся сумму налога можно уменьшить на уплаченные страховые взносы за себя в полном размере.

Так как сумма уплаченных страховых взносов превышает исчисленную сумму налога, ИП Петров В.М. ничего по итогам квартала платить не должен (6 463 руб. – 9 059,5 руб. = 0 руб.)

Пример расчета ЕНВД ИП без работников при уплате страховых взносов в другом налоговом периоде

В 1 квартале 2019 года Сергеев А.А. оказывал услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств в г. Пушкино Московской области.

Базовая доходность для этого вида деятельности составляет 12 000 руб.

Физическим показателем является количество работников (включая ИП).

Коэффициент К1 в 2019 году равен 1,915.

Коэффициент К2 для этого вида деятельности в г. Пушкино равен 1.

В 1 квартале 2019 года Сергеев уплатил страховые взносы за себя за 4 квартал 2018 года и 1 квартал 2019 года в общей сумме 17 155,7 руб. (8 096,2 руб. за 4 квартал 2018 года и 9 059,5 руб. за 1 квартал 2019 года).

Расчёт налога за 1 квартал 2019 года

12 000 руб. x 1 x 1,915 x 1 x 3 мес. x 15% = 10 341 руб.

Получившуюся сумму налога можно уменьшить на уплаченные страховые взносы за себя в полном размере.

Таким образом, ИП Сергееву А.А. за 1 квартал необходимо будет уплатить 1 281 руб. (10 341 руб. – 9 059,5).

Сроки уплаты налога ЕНВД в 2019 году

Налоговым периодом на ЕНВД является квартал.

Крайние сроки уплаты ЕНВД в 2019 году

| Налоговый период | Крайний срок уплаты |

|---|---|

| 1 квартал | 25 апреля 2019 года |

| 2 квартал | 25 июля 2019 года |

| 3 квартал | 25 октября 2019 года |

| 4 квартал | 27 января 2020 года |

Примечание: в 2019 году крайние сроки уплаты налога не выпадают на праздничные и выходные дни, в связи с чем не сдвигаются, но срок уплаты ЕНВД за 4 квартал выпадает на выходной (субботу) из-за чего переносится на 27 января 2020 года.

Налог необходимо уплачивать ежеквартально в срок до 25-го числа первого месяца следующего квартала.

Налоговый учёт и отчётность ЕНВД

Учёт физических показателей

Все ИП и организации на ЕНВД обязаны вести учёт физических показателей. В каком именно виде это делать – кодекс не регламентирует, поэтому все так называемые «Книги ЕНВД», которые настойчиво рекомендуют работники налоговой службы, незаконны. Особенно если в них присутствуют такие разделы, как «Доходы», «Расходы» и т.д.

Однако, в любом случае, учитывать физические показатели необходимо, поэтому, если стоимость такой книги приемлемая (штраф за её отсутствие от 500 до 700 руб.) возможно и стоит её приобрести. Но, при этом важно помнить, что в ней необходимо вести только учёт физпоказателей, всю остальную информацию по доходам и расходам туда заносить не нужно.

Налоговая декларация

Налоговым периодом по ЕНВД является квартал.

По итогам каждого квартала, не позднее 20-го числа первого месяца следующего квартала, все ИП и организации на ЕНВД обязаны сдавать налоговую декларацию.

Крайние сроки сдачи декларации по ЕНВД в 2019 году

| Отчетный период | Срок представления |

|---|---|

| 1 квартал | 22 апреля 2019 года |

| 2 квартал | 22 июля 2019 года |

| 3 квартал | 21 октября 2019 года |

| 4 квартал | 20 января 2020 года |

Примечание: в связи с тем, что крайние сроки сдачи декларации по ЕНВД за 1, 2 и 3 квартал 2019 года выпадают на выходные дни (20 апреля и 20 июля – суббота, а 20 октября – воскресенье), они переносятся на первый рабочий день – 22 апреля, 22 июля и 21 октября соответственно.

Бухгалтерский учёт и отчётность

ИП, применяющие ЕНВД, не обязаны представлять бухгалтерскую отчетность и вести учет.

Организации на ЕНВД, помимо налоговой декларации и учёта физпоказателей, обязаны вести бухгалтерский учёт и сдавать бухгалтерскую отчётность.

Бухгалтерская отчетность для разных категорий организаций различается. В общем случае она состоит из следующих документов:

- Бухгалтерский баланс (форма 1).

- Отчет о финансовых результатах (форма 2).

- Отчет об изменениях капитала (форма 3).

- Отчет о движении денежных средств (форма 4).

- Отчет о целевом использовании средств (форма 6).

- Пояснения в табличной и текстовой форме.

Более подробно о бухгалтерской отчетности

Отчетность за работников

Сдают только ИП и организации, имеющие наемных работников.

Подробнее про отчетность за работников

Кассовая дисциплина

Организации и ИП, осуществляющие операции, связанные с с приемом, выдачей и хранением наличных денежных средств (кассовые операции) обязаны соблюдать правила кассовой дисциплины.

Более подробно о кассовой дисциплине .

Обратите внимание, с 2017 года все ИП и организации, осуществляющие расчеты с использованием наличных денежных средств и электронных средств платежа (за некоторым исключением), перешли на онлайн-кассы. Для ИП на ЕНВД это необходимо будет сделать чуть позже, а именно, не позднее 1 июля 2019 года.

Дополнительная отчетность

Осуществление некоторых видов деятельности, а также владение определенным имуществом, подразумевает уплату дополнительных налогов и ведение отчетности.

Подробнее о дополнительных налогах для ООО .

Подробнее о дополнительных налогах для ИП .

Совмещение ЕНВД с иными налоговыми режимами

ЕНВД, также как и ПСН, является налоговым режимом, который применяется в отношении определённых видов деятельности, поэтому вменёнку можно спокойно совмещать с любой другой системой налогообложения (ОСН, УСН, ЕСХН).

Примечание: одновременно заниматься одним и тем же видом деятельности на разных налоговых режимах нельзя. Помимо этого, необходимо раздельно по каждой системе налогообложения вести налоговый учёт (имущества, обязательств, хозяйственных операций), сдавать отчётность и уплачивать налоги.

Раздельный учёт на ЕНВД

При совмещении налоговых режимов, необходимо отделять доходы и расходы по ЕНВД от доходов и расходов по остальных видам деятельности. Как правило, с разделением доходов трудностей не возникает. В свою очередь, с расходами ситуация обстоит несколько сложнее.

Существуют расходы, которые нельзя однозначно отнести ни к ЕНВД, ни к остальной деятельности, например, зарплата работников, которые занимаются всеми видами деятельности одновременно (директор, бухгалтер и т.п.). В таких случаях, расходы необходимо разделять на две части пропорционально полученным доходам нарастающим итогом с начала года.

Утрата на право применение ЕНВД

Организация и ИП, утрачивает право на применение ЕНВД если по итогам налогового периода (квартала) среднесписочная численность сотрудников превысила 100 человек, а также если доля участия других организаций составила более 25%.

Если организация и ИП применяют только ЕНВД, то при утрате права на вмененку, они автоматически переводятся на общий режим налогообложения с того квартала в котором были допущены нарушения.

Если наравне с ЕНВД вы применяете УСН, то при утрате права на вмененку вы автоматически будете переведены на УСН, как на основной режим налогообложения. При этом повторного представления заявления о переходе на УСН не требуется.

Переход на другой налоговый режим

Перейти с ЕНВД на иной режим налогообложения можно только со следующего года, за исключением случая, когда ИП или организация перестает быть плательщиком вмененного налога. В этом случае плательщик может перейти, допустим на УСН, с того месяца, когда была прекращена вмененная деятельность.

Снятие с учёта ЕНВД

Заявление о снятии с учета необходимо составить в течение 5 дней с даты прекращения деятельности на ЕНВД в 2-х экземплярах (для организаций – форма ЕНВД-3, для ИП – форма ЕНВД-4) и подать его в налоговую службу.

В течение 5 дней после получения заявления, ИФНС должна выдать уведомление, подтверждающее снятие ИП или организации с учёта в качестве плательщика ЕНВД.

Частые вопросы по применению ЕНВД

Что считать датой начала ведения деятельности на ЕНВД? Дату заключения договора аренды, дату открытия магазина или дату получения первого дохода?

Датой начала ведения деятельности является день получения первого дохода. Таким образом при подаче заявления для перехода на ЕНВД отчет должен вестись с даты получения первого дохода, а не заключения договора аренды или подписания акта приема-передачи помещения.

Есть ли лимит выручки на ЕНВД, как, например, на УСН или патенте?

Лимита выручки на ЕНВД нет. В этом основное отличие ЕНВД от других спецрежимов.

Может ли ИП, осуществляющий розничную торговлю, заключать договоры с иностранными компаниями?

Налоговый кодекс не устанавливает каких-либо ограничений на розничную торговлю с иностранными компаниями в целях применения ЕНВД. В случае, если соблюдаются условия данного вида деятельности (именно розничная, а не оптовая торговля), ИП вправе вести ВЭД, являясь плательщиком ЕНВД.

Вправе ли ИП на ЕНВД, оказывать услуги по перевозке пассажиров и грузов юридическим лицам?

В соответствии с подпунктом 5 пункта 2 статьи 346.26 Налогового кодекса Российской Федерации система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности может применяться в отношении предпринимательской деятельности в сфере оказания автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг.

Под количеством имеющихся на праве собственности или ином праве (владения, пользования и (или) распоряжения) автотранспортных средств следует понимать количество автотранспортных средств, но не более 20 единиц, предназначенных для оказания платных услуг по перевозке пассажиров и грузов, находящихся у налогоплательщиков на балансе, либо арендованных (полученных), в том числе по договору лизинга и субаренды.

Статьей 346.27 НК РФ определено, что к транспортным средствам относятся автотранспортные средства, предназначенные для перевозки по дорогам пассажиров и грузов (автобусы любых типов, легковые и грузовые автомобили). К транспортным средствам не относятся прицепы, полуприцепы и прицепы-роспуски.

Отношения в сфере оказания автотранспортных услуг регулируются главой «Перевозка» Гражданского кодекса Российской Федерации (далее – ГК РФ).

Пунктом 1 статьи 784 ГК РФ предусмотрено, что перевозка грузов и пассажиров осуществляется на основании договора перевозки.

Исходя из пункта 1 статьи 785 ГК РФ по договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его управомоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату.

Таким образом, в отношении предпринимательской деятельности в сфере оказания автотранспортных услуг по договорам перевозки грузов, заключенным с юридическими лицами, может применяться система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

Глава 26.3. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

Приказ ФНС России от 03.04.2017 N ММВ-7-2/278@ (ред. от 31.07.2019) «Об утверждении перечней правовых актов и их отдельных частей (положений), содержащих обязательные требования, соблюдение которых оценивается при проведении мероприятий по контролю при осуществлении Федеральной налоговой службой государственного контроля (надзора)»

часть 2 (главы: 21, 22, 23, 25, 25.1, 25.2, 25.3, 26, 26.1, 26.2, 26.3, 26.4, 26.5, 28, 29, 30, 31, 32, 33, 34)

Приказ ФНС России от 19.10.2016 N ММВ-7-3/574@ О внесении изменений в приложения к приказу Федеральной налоговой службы от 04.07.2014 N ММВ-7-3/353@

В соответствии с пунктом 4 статьи 31 и статьей 80 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2016, N 27, ст. 4175), в целях реализации положений главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2016, N 27, ст. 4182) приказываю:

<Письмо> ФНС России от 30.11.2016 N СД-4-3/22788@ «Об информационном сообщении в связи с принятием Распоряжения Правительства Российской Федерации от 24.11.2016 года N 2496-р»

relations/policy/ опубликовано информационное сообщение, о том, что законы и иные нормативные правовые акты о налогах, устанавливающие перечень бытовых услуг в целях применения положений глав 26.2, 26.3 и 26.5 Налогового кодекса Российской Федерации в соответствии с указанным распоряжением, официально опубликованные после 31 декабря 2016 года, могут иметь обратную силу и применяться с 1 января 2017 года, если прямо предусматривают это.

Приказ ФНС России от 14.11.2013 N ММВ-7-3/501@ (ред. от 12.01.2016) О внесении изменений в приказы ФНС России

В соответствии со статьями 52, 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2001, N 53, ст. 5016; 2003, N 23, ст. 2174; 2004, N 27, ст. 2711; 2006, N 31, ст. 3436; 2007, N 1, ст. 28, ст. 31; 2010, N 31, ст. 4198, N 48, ст. 6247; 2011, N 47, ст. 6611; 2012, N 27, ст. 3588; 2013, N 26, ст. 3207, N 30, ст. 4081), пунктом 2 статьи 333.6 и пунктом 3 статьи 333.7, главами 22 «Акцизы», 23 «Налог на доходы физических лиц», 25 «Налог на прибыль организаций», 26 «Налог на добычу полезных ископаемых», 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности», 28 «Транспортный налог», 29 «Налог на игорный бизнес», 31 «Земельный налог» части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2013, N 30, ст. 5039) приказываю:

«Обзор практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации» (утв. Президиумом Верховного Суда РФ 21.10.2015)

По результатам выездной налоговой проверки индивидуальному предпринимателю начислена недоимка, основанием чему послужил вывод налогового органа о необоснованном применении гражданином специального налогового режима, предусмотренного главой 26.3 Кодекса при реализации товаров муниципальным учреждениям, что не относится к розничной торговле, в отношении которой допускается применение данного специального налогового режима.

<Письмо> ФНС России от 19.02.2016 N СД-4-3/2690 «О направлении письма Минфина России от 03.12.2015 N 03-11-09/70689» (вместе с <Письмом> Минфина России от 03.12.2015 N 03-11-09/70689)

Исходя из указанных положений главы 26.3 Кодекса при изменении физических показателей по розничной торговле или прекращении этого вида предпринимательской деятельности на отдельном объекте розничной торговли единый налог на вмененный доход исчисляется в следующем порядке.

Приказ ФНС России от 22.12.2015 N ММВ-7-3/590@ О внесении изменений в приложения к приказу Федеральной налоговой службы от 04.07.2014 N ММВ-7-3/353@

В соответствии с пунктом 4 статьи 31 и статьей 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2015, N 29, ст. 4358), в целях реализации положений главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000, N 32, ст. 3340; 2012, N 26, ст. 3447; 2015, N 41, ст. 5632) приказываю:

Приказ Минэкономразвития России от 18.11.2015 N 854 О внесении изменения в приказ Минэкономразвития России от 20 октября 2015 г. N 772 «Об установлении коэффициентов-дефляторов на 2016 год

«коэффициент-дефлятор, необходимый в целях применения главы 26.3 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» Налогового кодекса Российской Федерации, равный 1,798;».

Врио Министра

Н.Р.ПОДГУЗОВ

<Письмо> ФНС РФ от 10.08.2005 N ГВ-6-21/670@ <О порядке установления и введения в действие местных налогов> (вместе с <Письмом> Минфина РФ от 03.08.2005 N 03-06-02-02/57)

2. Одновременно сообщаем, что Федеральным законом N 95-ФЗ и Федеральным законом от 18 июня 2005 г. N 63-ФЗ «О внесении изменений в статью 346.26 части второй Налогового кодекса Российской Федерации» (далее — Федеральный закон N 63-ФЗ), в главу 26.1 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» Кодекса внесены изменения, вступающие в силу с 1 января 2006 года.

<Письмо> Минфина РФ от 14.08.2007 N 03-11-02/230 <О применении отдельных положений глав 26.1, 26.2, 26.3 Налогового кодекса Российской Федерации>

В связи с поступающими вопросами о порядке применения отдельных положений глав 26.1, 26.2 и 26.3 Налогового кодекса Российской Федерации (далее — Кодекс) в связи с принятием Федерального закона от 17.05.2007 N 85-ФЗ «О внесении изменений и дополнений в главы 21, 26.1, 26.2 и 26.3 части второй Налогового кодекса Российской Федерации» Департамент налоговой и таможенно-тарифной политики Министерства финансов Российской Федерации сообщает следующее.

Единый налог на вменённый доход

Единый налог на вмененный доход (ЕНВД) — система налогообложения, вводится в действие законами муниципальных районов, городских округов, городов Федерального значения, применяется наряду с общей системой налогообложения и распространяется только на определенные виды деятельности. ЕНВД заменяет уплату ряда налогов и сборов, cокращает и упрощает контакты с фискальными службами, которые наиболее затратны для малого бизнеса.

Согласно действующему законодательству, ЕНВД действует до 2020 года включительно. С 1 января 2021 года система ЕНВД прекращает своё действие, в связи с чем предпринимателям на ЕНВД необходимо будет выбрать иную систему налогообложения.

Деятельность

ЕНВД может применяться по решению муниципальных органов власти в отношении следующих видов предпринимательской деятельности согласно п. 2 ст. 346.26. НК РФ:

- бытовые услуги;

- ветеринарные услуги;

- ремонт, техническое обслуживание и автомойка;

- автопарковка и автостоянка (за исключением штрафстоянки);

- автоперевозка пассажиров и грузов, но не более 20 транспортных средств;

- розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала не более 150 кв. м.;

- розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

- общественное питание с площадью зала обслуживания посетителей не более 150 кв. м.;

- общественное питание, осуществляемое через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- распространения наружной рекламы с использованием рекламных конструкций;

- размещения рекламы с использованием внешних и внутренних поверхностей транспортных средств;

- гостиницы общей площадью не более 500 кв. м.;

- аренда торговых мест, стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей;

- аренда земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

Налоговая база

Региональные и местные власти могут вводить ЕНВД по указанным объектам, с возможностью их уточнения.

Налоговая база за месяц определяется произведением базовой доходности, значения физического показателя и коэффициента-дефлятора (К1), задаваемых федеральным законодательством, а также коэффициента К2, учитывающего особенности ведения деятельности и с возможностью изменения субъектами РФ. На федеральном уровне К2 ограничен пределами не менее 0,005 и не более 1.

Налоговая ставка задаётся налоговым кодексом и составляет 15%.

Налоговым периодом установлен квартал.

Налог является значимым источником доходов местных бюджетов потому, как за вычетом социальных налогов, в случае их оплаты, остаётся в муниципалитете. С 2013 года ЕНВД стал добровольным!

Уменьшение налога на социальные платежи

Налог уменьшается на следующие платежи:

- Фиксированные взносы предпринимателя и работников (не более половины ЕНВД, всё, что выше можно считать платежами вне налога или 100 % ЕНВД, если у предпринимателя отсутствуют наёмные работники)

- за предпринимателя в ПФР (ставка 26 % от МРОТ)

- за предпринимателя в ФФОМС (5,1 % от МРОТ)

- за работников в ПФР (ставка 22 % от заработной платы)

- за работников в ФСС (2,9 % от заработной платы)

- за работников в ФОМС (5,1 % от заработной платы)

- Оставшаяся сумма идёт в бюджет.

Функция распределения возложена на налогоплательщика (каждый пункт оплачивается отдельной квитанцией).

Отчётность

Заполнить декларацию можно вручную на имеющихся бланках, а также с помощью специальных программ под распечатку, в том числе и предлагаемой бесплатно ГНИВЦ ФНС.

Отчитаться можно, отправив декларацию при помощи почты.

При количестве сотрудников более 50 человек отчитываться необходимо в электронном виде через специальные организации.

> См. также

- Упрощённая система налогообложения

Примечания

- ЕНВД отменят с 2021 года // «Клерк», 11.07.2019

- Федеральным законом от 25.06.2012 № 94-ФЗ внесены изменения и дополнения в главу 26.3 Налогового кодекса Российской Федерации «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности». По информации налоговой, одним из основных изменений, вступающих в силу с 1 января 2013 года, является добровольный переход на уплату единого налога на вмененный доход организациями и индивидуальными предпринимателями.

- № 212-ФЗ «О страховых взносах» с изменениями от 25 ноября 2009 года определяющий размер и порядок взносов

- Шаблоны форм деклараций в формате TIF для ручного заполнения или с помощью печатной машинки на сайте вычислительного центра ФНС (10 MB) — на март 2010 версия 1152016_5.02000_06, при этом в приказе МФ 137 указана версия 1152016_5.01000_05 Архивная копия от 27 марта 2010 на Wayback Machine

- Программы для налоговых деклараций на сайте ГНИВЦ (ок. 50MB) Архивная копия от 24 марта 2010 на Wayback Machine

Ссылки

- Журнал «Вменёнка» — Специализированное издание, посвященное единому налогу на вмененный доход.

- Информация по ЕНВД на клерк.ру

- Необходимые документы для регистрации ИП на вмененке

- Как применять систему налогообложения в виде ЕНВД в 2013 году

ЕНВД для ИП: таблица и примеры расчета

2018 должен был стать годом отмены ЕНВД. Однако 2 июня 2016 вышел законопроект, согласно которому действие вмененного дохода продлено до конца 2021. Правда с рядом изменений, которые коснулись и порядка расчетов. Ознакомимся с нововведениями по вмененке, а заодно рассмотрим расчет вмененного налога по ЕНВД в 2019 году для ИП без наемных работников.

Что такое вмененный налог для ИП

Это особый режим налогообложения, регулируемый главой 26.3 НКРФ. Он основан на предполагаемой (вмененной) прибыли и доступен для ИП и юр. организаций с определенным типом деятельности. Рассмотрим, что такое ЕНВД (вмененка) для ИП простыми словами.

Основной критерий, определяющий возможность перехода на вмененку – тип деятельности. Благодаря такой особенности вмененку, как и ПСН, можно совмещать с иными режимами. К примеру, УСН или ОСН. Однако заниматься одним видом деятельности сразу на нескольких налоговых режимах нельзя.

При расчете налога за основу берется предполагаемая прибыль, размер которой устанавливает государство. То есть фактический доход ни на что не влияет. Даже если бизнес будет убыточным или наоборот более прибыльным, сумма налога останется прежней.

Это дает возможность сэкономить на налогах и вложить всю прибыль в развитие бизнеса. И заодно упрощает ведение учета, поскольку в конце отчетного квартала не нужно предоставлять в инспекцию декларацию о доходах. А бухгалтерский учет вести можно, но только по желанию.

ЕНВД 2019: свежие изменения и новости

Самая главная свежая новость, порадовавшая многих ИП – единый налог по вмененному доходу продолжит действовать до 2021 года. Его не отменили и даже наоборот доработали и улучшили.

Изменения и свежие новости 2019 года для ИП на ЕНВД, занимающихся розничной торговлей, гостиничным бизнесом либо иным видом деятельности:

- Субъекты налогообложения, не привлекающие к бизнесу наемных работников, могут вычитать из вмененного налога сумму оплаченных на свое имя страховых взносов. Ранее схожим правом обладали лишь ИП с работниками, вычитать они могли сумму взносов, оплаченную за сотрудников.

- Вышеуказанное нововведение повлекло за собой второе – изменение формы декларации.

- Коэффициент К1 остался прежним. Таким, как в 2016.

- Еще один вопрос, волнующий предпринимателей, может ли ИП на ЕНВД работать по безналу с юр. лицами в 2019 году. Как указано в статье НК под номером 346.27 налогоплательщик вправе работать с любыми клиентами – и физ., и юр. лицами. По наличному расчету либо безналу. Этот пункт изменений не претерпел.

Переход на ЕНВД – кому доступен

Бизнес субъектов налогообложения, желающих перейти на вмененку, должен соответствовать ряду требований:

- Штат предприятия не достигает 100 человек;

- Соответствующий вид деятельности;

- Доля участия в бизнесе сторонних предприятий не может заходить за 25%, кроме организаций, капитал которых входят вклады ООИ – общественных организаций инвалидов;

- Деятельность не основана на доверенности об использовании имущества;

- Услуга не является сдачей в аренду газо- и автозаправочных станций, мест на заправке;

- Предприниматель не покупал патент и не прибегал к режиму ЕСХН.

Кому подойдет ЕНВД: виды деятельности

Список типов деятельности, которые дают ИП право перейти на вмененку, составляют муниципальные образования. Они же правят его. Посмотреть список можно в нормативном акте налоговых управлений или на сайте ФНС.

Таблица видов деятельности для ИП на вмененном налоге в 2019 году:

| Облагаемая ЕНВД деятельность | Исключения |

|---|---|

| Розничная торговля через нестационарные объекты и стационарные с площадью торгового зоны менее 150 кв. м. | Торговля при сельхозпроизводстве |

| Услуги общественного питания, предоставляемые через зал с площадью до 150 кв. м. либо вовсе без зала | Общепит при медицинских/социальных учреждениях |

| Бытовые и ветеринарные услуги | Организации не должны сдавать в аренду земельные уделы под открытие торговых точек и торговые участки на заправке |

| Ремонт, техобслуживание, мойка авто и мототранспорта | Крупные налогоплательщики |

| Рекламные услуги – размещение/распространение рекламы | Численность работников в прошедшем году превысила 100 человек |

| Аренда торговых мест/участков земли под торговлю | Бизнес принадлежит двум предприятиям, и доля второго превышает 25% |

| Гостиничный бизнес, площадь спальных мест до 500 кв. м. | Деятельность осуществляется по доверительному договору на пользование имуществом или простого товарищества, то есть совместной деятельности |

| Перевозка груза/пассажиров с использованием авто- и мототранспорта, общее количество которого менее 20 шт. | Тип деятельности попадает под торговый сбор |

Как ИП перейти на ЕНВД в 2019 году

Чтобы вести деятельность по вмененному налогу, нужно подать в ИФНС заполненное заявление установленного образца – ЕНВД-2 в двух экземплярах. Проделать это необходимо не позже, чем через 5 суток с момента открытия бизнеса.

Подавать ходатайство нужно в налоговую инспекцию по месту деятельности, но есть и исключения. Некоторые виды услуг требует подачи заявления в НИ по месту проживания. К ним относятся:

- Розничная торговля с доставкой, разносной или развозной;

- Размещение рекламы на личном и общественном транспорте;

- Перевозка груза, пассажиров.

Месторасположение ИФНС не важно, когда деятельность ведется сразу в нескольких регионах. Обращаться в несколько разных инспекций нет нужды, достаточно одной.

Какие налоги платить ИП на вмененке в 2019 году

Вмененная система налогообложения для ИП, как и прежде, предусматривает уплату одного налога – единого.

Налоги, которые не нужно выплачивать на ЕНВД:

- НДС, исключение – экспорт;

- НДФЛ, юр. лица оплачивают;

- Налог на имущество, если налоговая база объектов не рассматривается как кадастровая стоимость.

Рассмотрим, какие налоги нужно платить в 2019 году ИП на ЕНВД с работниками:

- НДФЛ, которое отчисляется из заработной платы самих сотрудников;

- Страховые взносы.

Как рассчитывается ЕНВД для ИП

ЕНВД – это произведение следующих показателей:

- Базовая доходность (БД) – фиксированная величина, установленная государством и различная для каждого типа деятельности. Регион проживания не влияет на показатель.

- Физический показатель (ФП) – величина, различная для каждого случая. В зависимости от деятельности в качестве показателя учитывается количество работников, авто- либо мототранспортных средств, квадратных метров.

- К1 – коэффициент, установленный Министерством экономики. В 2019 году К1 равен 1, 798.

- К2 – величина, установленная местными муниципальными учреждениями. Это корректирующий коэффициент.

- Ставка – неизменная величина. Ставка налога по ЕНВД в 2019 году для ИП равна 15%.

Так рассчитывается налог за месяц. Чтобы узнать сумму за квартал, нужно умножить полученное произведение на 3. Итоговая формула для подсчета ЕНВД примет следующий вид:

ЕНВД за один квартал = 3 х (БД х ФП х К1 х К2 х 15%).

Не забывайте: при умножении на 15% нужно умножать на 0,15. Коэффициенты ЕНВД в 2019 году для ИП можно узнать в налоговой инспекции и на сайте ФНС. Для последнего варианта нужно ввести свой регион на сайте и подождать. Если опуститься вниз страницы, можно увидеть список К2, из которого следует выбрать подходящий по указанному рядом виду деятельности.

Коды видов деятельности и сумма базовой доходности

Базовую доходность и коды видов деятельности, попадающих под ЕНВД в 2019 году для ИП, можно посмотреть в НКРФ или в нижеприведенной таблице:

Полный список кодов для всех облагаемых видов деятельности представлен в НКРФ и регламентируется статьей номер 346.29.

Примеры расчета ЕНВД

Пример 1, розничная торговля

Рассмотрим, как рассчитать вмененный налог для ИП на ЕНВД без работников в 2019 году, занимающихся розничной торговлей.

Условие для расчета: субъект налогообложения открыл магазин в городе А, торгует женской обувью в розницу, площадь отдела – 25 кв. м.

По условиям налогоплательщик занимается стационарной розничной торговлей. Обслуживание потребителей осуществляется через торговый зал. Зная эту информацию, находим БД – 1800 руб. ФП (физический показатель) – это площадь арендуемого ИП помещения, которая равняется 25 м. кв.

К1 – неизменная величина, равная 1,798. К2 в городе А для торговых объектов с площадью до 30 кв. м. составляет 1.

Все неизвестные величины найдены, осталось подставить их в формулу:

ЕНВД = (1800 х 25 х 1,798 х 1 х 0,15) х 3 = 36 409 руб. 50 коп.

Благодаря таким простым манипуляциям можно рассчитать единый налог на вмененный доход в 2019 году для ИП, занимающихся розничной торговлей.

Пример 2, грузоперевозки

Рассмотрим пример того, как рассчитать единый налог на вмененный доход (ЕНВД) в 2019 году для ИП, занимающихся грузоперевозками.

В регионе под названием B функционирует агентство по перевозке пассажиров, иными словами служба такси. Агентство выполняет свою работу с помощью двух автомобилей — «Форд» и «Опель». Рассчитаем ЕНВД.

Ставка – 15%. БД для грузоперевозок – 6000 руб., в качестве ФП будем рассматривать число автомобилей – 2. К1, как и всегда, равен 1,798. К2 для перевозок в регионе B составляет 1.

ЕНВД = (6000 х 2 х 1,798 х 1 х 0,15) х 3 = 3 236 руб. 30 коп.

ЕНВД – сроки уплаты

За налоговый период по вмененке принят квартал. А крайние сроки ориентированы на 25 число и на первый месяц всех кварталов. То есть за год выплаты налога осуществляются 4 раза и все 25 числа – в апреле, июле, октябре и январе.

Когда крайний срок совпадет с выходным днем, ИП сможет уплатить налог в ближайший будний день. К примеру, если 25 апреля попадет на субботу, крайний срок сдвинется до 27 апреля – понедельника.

Поскольку в 2019 последние дни оплаты попадают на будни, крайние сроки будут стандартными.

Как уменьшить ЕНВД

В расчете ЕНВД фигурирует целый ряд показателей, поэтому уменьшив их значение, можно сократить и сумму налога. Уменьшение коэффициентов можно сразу отбросить, их устанавливают государство и региональные власти. А вот над остальными величинами можно поработать.

В расчете ЕНВД фигурирует целый ряд показателей, поэтому уменьшив их значение, можно сократить и сумму налога. Уменьшение коэффициентов можно сразу отбросить, их устанавливают государство и региональные власти. А вот над остальными величинами можно поработать.

И так, сократить размер ЕНВД в 2019 году для ИП можно несколькими способами:

- Если на предприятии трудятся работники, то уменьшение их количества повлечет и уменьшение налога. Не обязательно сокращать штат, можно просто переоформить его часть на иной вид деятельности.

- Если в роли ФП выступает размер помещения, можно уменьшить и его. Пошлиной облагается лишь торговая площадь, так что продавать половину здания не придется. Достаточно занять некоторый процент торгового зала под подсобные помещения, и это даст неплохой результат.

- Сумма ЕНВД в 2019 году для ИП резко снизится, если грамотно совместить ЕНВД с УСН (упрощенкой).

- К2 можно понизить, если предоставить в инспекцию документ о том, что в какой-либо промежуток времени предприятие не функционировало.

Документация для налогоплательщика на ЕНВД

Ведение бухгалтерского учета ИП на ЕНВД не является обязательным, как и отчетность. Однако существуют другие документы, ведение которых обязательно для предпринимателей, прибегнувших к вмененке.

Это необходимо для выполнения условий налогообложения по типу деятельности. К примеру, налогоплательщик может нанять дополнительных сотрудников и превысить допустимую норму в 100 человек.

Виды документов, которые должен вести ИП:

- Учет физических показателей;

- Налоговая декларация;

- Отчетность за работников;

- Дополнительная отчетность;

- Кассовая дисциплина.

В 2018 году ИП, осуществляющие расчет с клиентами как наличными средствами, так и электронной валютой, обязаны перейти на онлайн-кассы.

Как ИП снять фирму с учета на ЕНВД

О снятии бизнеса с учета нужно предупреждать в течение 5 суток с момента закрытия предприятия. Для этого подают ходатайство в ту налоговую инспекцию, в которой оформлялась вмененка. Заполняется заявление формата ЕНВД-4

Сменить режим налогообложения посреди налогового периода нельзя. Только сначала нового года. Исключение составляют ситуации, когда ИП перестает подходить под условия ЕНВД.

Сам налоговый режим планируется исключить из системы налогообложения. 2021 год, до которого вмененка будет действовать стопроцентно, должен стать годом, когда отменят ЕНВД для ИП и юр. лиц.

ЕНВД — единый налог на вмененный доход. Это специальный налоговый режим: компании или ИП платят налог не с фактического дохода, а с предполагаемого государством в этой сфере.

Диана Дёмина разобралась с ЕНВД

Диана Дёмина разобралась с ЕНВД Антон Дыбов эксперт по налогообложению

Антон Дыбов эксперт по налогообложению

От других налогов они освобождаются.

ЕНВД действует для определенных сфер бизнеса, например для розницы, общепита, бытовых услуг.

В Москве на этом режиме работать нельзя. А с 1 января 2021 года его планируют отменить и в других регионах. Но всё может измениться: сроки отодвигали уже несколько раз. Разбираемся в ЕНВД, пока не отменили.

Кто может работать на ЕНВД

Чтобы перейти на ЕНВД, есть два условия: работать в определенных сферах деятельность и соответствовать требованиям. Общие требования для ИП и ООО такие:

- Средняя численность сотрудников за предыдущий год — менее 100 человек.

- Деятельность не связана с договором простого товарищества или доверительного управления.

- Не оказывают услуги по сдаче в аренду автозаправочных и автогазозаправочных станций.

Для ООО есть два дополнительных условия:

- Доля участия других юрлиц — менее 25%. Если в уставный капитал ООО вложили деньги другие компании, их доля должна быть меньше 25%.

- Не быть госучреждением, которое работает в сфере общепита. Проще говоря, школа или больница с собственной столовой перейти на ЕНВД не может.

Есть нюансы с общепитом в госучреждениях. Если школа или больница сдает столовую в аренду целиком, вместе с залом, арендующая ее компания или ИП может работать на ЕНВД. Но если арендуется помещение без зала, тогда нет.

Виды деятельности

На ЕНВД могут работать компании и ИП в рознице, общепите и бытовых услугах. Вот расширенный список:

- Ветеринарные услуги.

- Услуги по ремонту, техобслуживанию и мойке автомототранспортных средств.

- Услуги автостоянок.

- Услуги по перевозке пассажиров и грузов (не больше 20 единиц транспорта).

- Розничная торговля (торговый зал не может превышать 150 м2).

- Общественное питание (зона обслуживания не может превышать 150 м2).

- Размещение и распространение наружной рекламы и рекламы на транспорте.

- Гостиничные услуги.

- Бытовые услуги.

- Услуги по сдаче в аренду торговых мест и точек питания без залов для обслуживания посетителей.

- Услуги по сдаче в аренду земельных участков под размещение объектов торговли или общепита.

Если работаете в одной из этих сфер, можно переходить на ЕНВД. Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

Как перейти на ЕНВД

Прежде чем подавать заявление о переходе, нужно убедиться в трех вещах:

- Спецрежим действует на той территории, где ведете бизнес. Пока ограничение — только Москва, но на всякий случай лучше проверить информацию на сайте налоговой. Вдруг какой-то регион тоже запретит ЕНВД.

- Вид деятельности подпадает под ЕНВД. Проверьте налоговый кодекс и местные нормативные акты. Может быть так, что по налоговому кодексу всё в порядке, но местные власти запретили спецрежим для вашего вида деятельности.

- Компания или ИП подходит под требования, о которых мы писали в начале статьи.

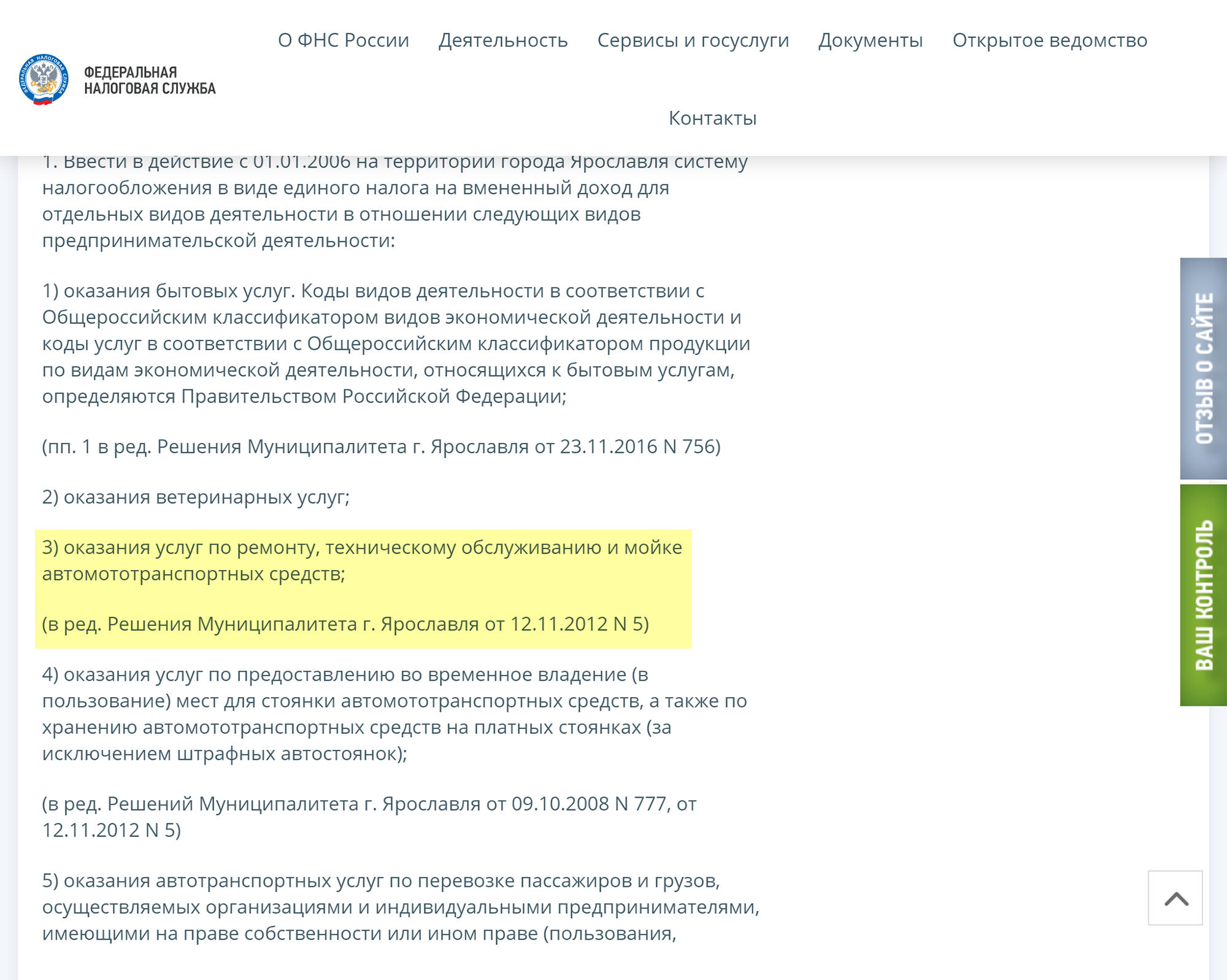

Например, автомойка работает в Ярославле и хочет перейти на ЕНВД. В налоговом кодексе есть эта сфера деятельности, пока всё в порядке.

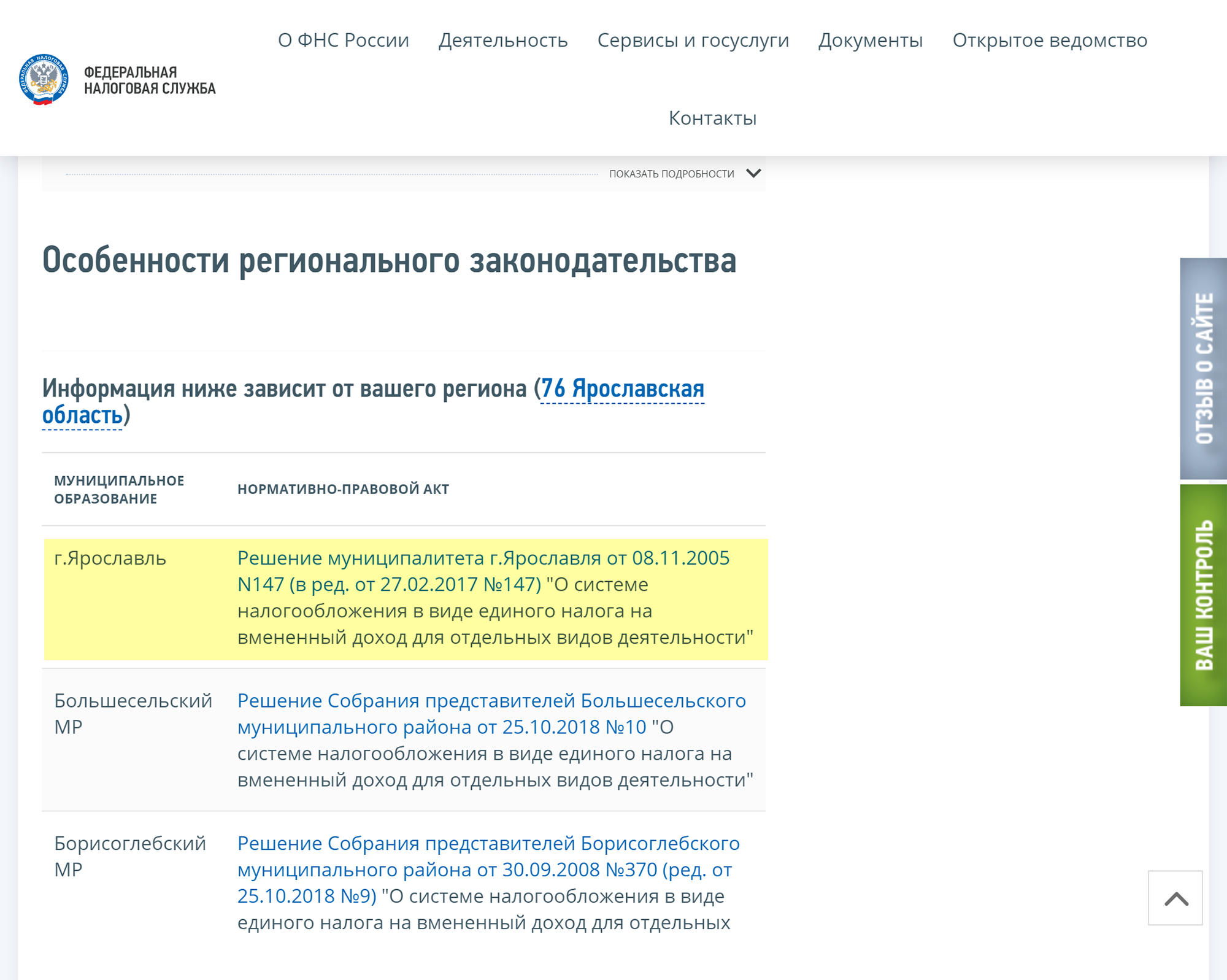

На сайте налоговой переходим на страницу ЕНВД, выбираем Ярославскую область.

Каждый регион может вводить свои требования по ЕНВД Спускаемся до раздела «Особенности регионального законодательства» и находим Ярославль. Требования по ЕНВД могут различаться не только для отдельных регионов, но даже для муниципальных районов

Спускаемся до раздела «Особенности регионального законодательства» и находим Ярославль. Требования по ЕНВД могут различаться не только для отдельных регионов, но даже для муниципальных районов

В решении муниципалитета Ярославля услуга включена в список, значит, автомойка в Ярославле может перейти на ЕНВД

Чтобы перейти на ЕНВД, нужно направить в налоговую заявление в двух экземплярах. Срок — в течение пяти дней с момента, когда компания начала работать на ЕНВД.

Обычно заявление подают в налоговую по месту ведения деятельности. Но есть исключения. Заявление нужно подавать по месту нахождения компании или месту жительства ИП, если у бизнеса один из этих видов деятельности:

- Развозная или разносная розничная торговля.

- Размещение рекламы на транспортных средствах.

- Перевозка пассажиров и грузов автотранспортом.

Налоговая рассматривает заявление в течение пяти дней и выдает уведомление о постановке на учет по ЕНВД. Если бизнес работает в нескольких регионах, встать на учет нужно в каждом из них. Перейти на ЕНВД можно в любое время, даже в середине года. Но есть исключение для ИП и компаний на упрощенке: они могут перейти на ЕНВД только с начала года.

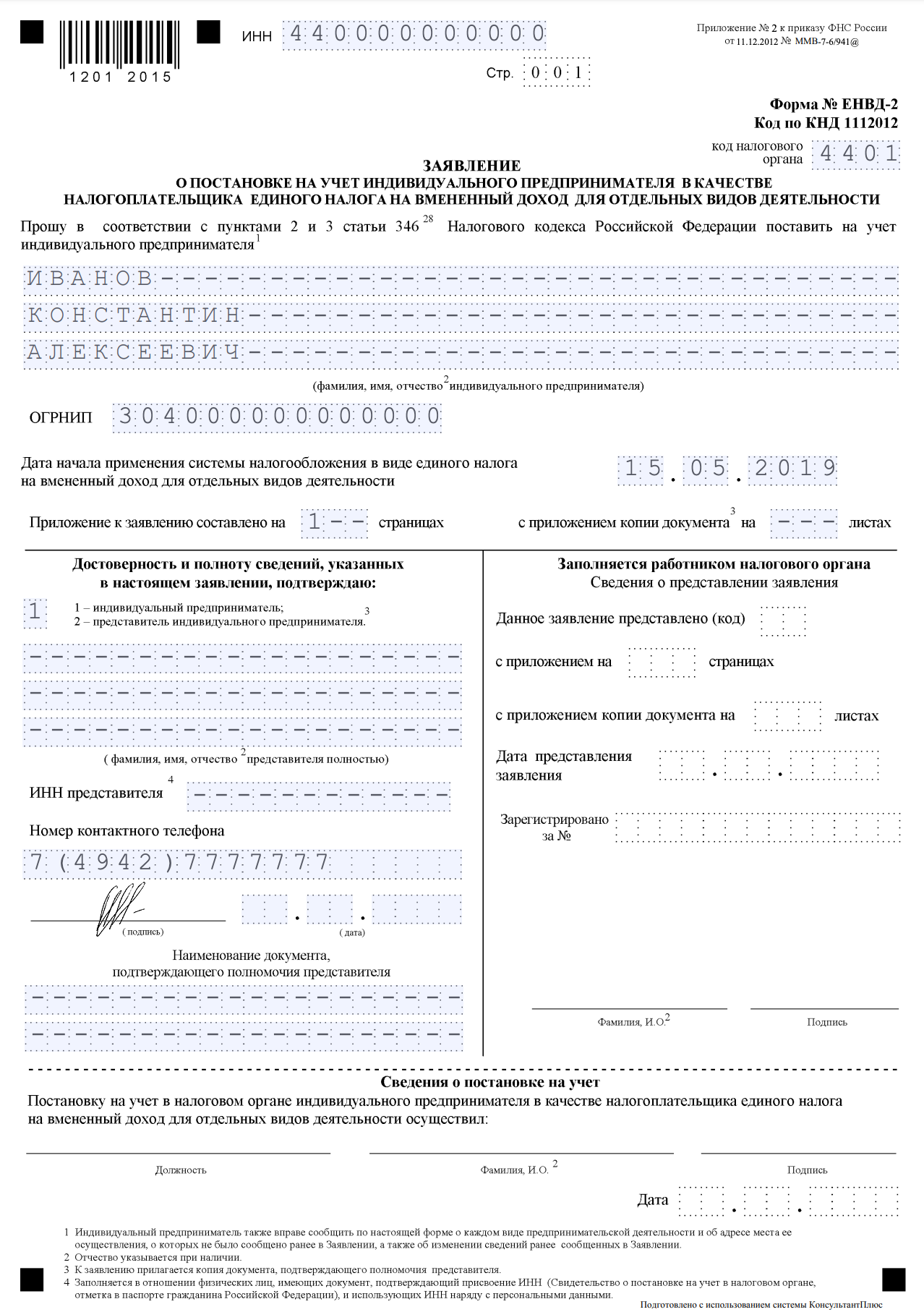

Первая страница формы заявления о переходе на ЕНВД для ИП

Расчет налога по ЕНВД

Компании и ИП платят ЕНВД не с фактического дохода, а с предполагаемого государством в этой сфере. Рассчитать налог сложно: придется использовать несколько формул. Формула для расчета ЕНВД за месяц выглядит так:

ЕНВД = Налоговая база (вмененный доход) × Ставка налога

Налоговая база — предполагаемый или вмененный доход. Он рассчитывается так:

Вмененный доход = Физический показатель × Базовая доходность × К1 × К2

Государство предполагает, сколько предприниматель зарабатывает в этой сфере в расчете на одного сотрудника, машину, торговое место или квадратный метр в месяц. Это физический показатель.

Базовая доходность — сумма вмененного дохода с физического показателя. Для каждого вида деятельности законодательство устанавливает свои физические показатели и базовую доходность.

В штате ветклиники работает пять человек. Физический показатель для этого вида деятельности — количество сотрудников. Базовая доходность — 7500 Р в месяц. Считаем вмененный доход за месяц без учета коэффициентов:

5 × 7500 Р = 37 500 Р

К1 и К2 — два корректирующих коэффициента. К1 каждый год устанавливает Минэкономразвития. В 2019 году он равен 1,915. К2 устанавливают местные власти. Посмотреть его можно на сайте налоговой в нормативно-правовых актах своего муниципалитета.

Ветклиника работает в Курске. К2 для ветеринарных услуг в этом городе — 0,905. Считаем вмененный доход за месяц с учетом коэффициентов:

5 × 7500 Р × 1,915 × 0,905 = 64 990,31 Р

Это сумма, с которой нужно заплатить налог.

Ставка налога в разных регионах может колебаться от 7,5% до 15% — нужно смотреть в нормативно-правовых актах на сайте налоговой.

В Курске налоговая ставка для ветеринарных услуг — 14%. ЕНВД за месяц:

64 990,31 Р × 14% = 9098,64 Р

После округления получается 9099 Р.

Если организация или предприниматель перешел на ЕНВД в середине месяца, нужно платить не за полный месяц, а рассчитывать точное количество дней. Тогда формула выглядит так:

ЕНВД = (Налоговая база × Ставка налога) / Количество дней в месяце × Количество дней, во время которых велась деятельность на ЕНВД

Налог платят каждый квартал. Для этого сложите сумму за три месяца.

Зовите бухгалтера

При расчете ЕНВД просто ошибиться: взять старые коэффициенты или запутаться в цифрах. Выйдет неправильная сумма налога, придется разбираться с налоговой. Тут нужен опытный бухгалтер.

Мы, конечно, рекомендуем наше бухгалтерское обслуживание. Это обычный бухгалтер, только на удаленке. Его не надо нанимать в штат и каждый месяц платить зарплату. Если заболеет — его подменит другой без потери качества.

Бухгалтер рассчитывает налоги, готовит отчетность, сдает ее в налоговую. ЕНВД тоже посчитает и не запутается в коэффициентах. Если налоговая пришлет требования или вопросы — сам с ними разберется.

Бухгалтер всегда на связи: в чате или по телефону. От вас — только присылать первичные документы, можно фотками или сканами.

Как уменьшить налог по ЕНВД

Сумму налога по ЕНВД можно уменьшить:

- На страховые взносы за сотрудников и за себя.

- На больничные за первые три дня болезни сотрудника.

- На вычет по кассе.

Если ИП работает один, можно уменьшить сумму ЕНВД до нуля. С сотрудниками — только вполовину. При расчете ЕНВД за квартал учитывают страховые взносы, которые заплатили в том же квартале.

ИП работает без сотрудников и платит 36 238 Р взносов за себя. Взносы он платит равными частями четыре раза в год, за каждый квартал получается 9059,5 Р. За первый квартал уже оплатил. Допустим, сумма ЕНВД за первый квартал вышла 9060 Р. Он может вычесть из общей суммы уплаченные страховые взносы:

9060 Р — 9059,5 Р = 50 коп.

Округляем до 1 Р — столько ИП должен оплатить по ЕНВД за первый квартал.

А что там с кассой?

ИП могут снизить ЕНВД, если купили онлайн-кассу до 1 июля 2019 года. За это им полагается вычет 18 000 рублей на одну кассу.

Всё новое об онлайн-кассах — в Т—Ж.

Сроки уплаты ЕНВД

ЕНВД платят каждый квартал, до 25-го числа:

- первый квартал — не позднее 25 апреля;

- второй квартал — не позднее 25 июля;

- третий квартал — не позднее 25 октября;

- четвертый квартал — не позднее 25 января следующего года.

Если крайний срок уплаты налога выпадает на праздничный или выходной день, он переносится на следующий рабочий день. К примеру, за четвертый квартал 2019 года налог можно оплатить до 27 января 2020 года, потому что 25 января — это суббота.

Налоговый учет и отчетность по ЕНВД

Компании или ИП на ЕНВД не обязаны вести налоговый учет. Даже записывать доходы не нужно, потому что они никак не влияют на расчет налога.

Единственное, что нужно на ЕНВД, — каждый квартал сдавать декларацию, до 20-го числа:

- первый квартал — не позднее 20 апреля;

- второй квартал — не позднее 20 июля;

- третий квартал — не позднее 20 октября;

- четвертый квартал — не позднее 20 января следующего года.

Если сдать декларацию не вовремя или просрочить уплату налога, можно получить штраф — до 40% от суммы ЕНВД.

Совмещение с другими налоговыми режимами

ЕНВД применяют к отдельным видам деятельности, поэтому этот налоговый режим можно совмещать с ОСН, УСН и патентом. Если компания или ИП развивает несколько видов деятельности одновременно и какое-то из них не отвечает требованиям ЕНВД, то налог с этого направления бизнеса платится по другой налоговой схеме.

Компания «Здоровая грядка» занимается розничной и оптовой торговлей овощами. Розничная торговля подпадает под ЕНВД, а оптовая — нет. Значит, платить налоги с оптовой торговли нужно по другой налоговой схеме, например по УСН.

Раздельный учет на ЕНВД

Компания или ИП может совмещать разные режимы. Например, по одним видам деятельности работать по ЕНВД, а по другим — по упрощенке. В этом случае придется раздельно учитывать доходы и расходы по разным видам деятельности. Обычно с доходами всё ясно: это всё, что пришло на счет по конкретному ОКВЭД. С расходами сложнее. Например, непонятно, к какому виду деятельности относить зарплату. В этом случае расходы распределяют пропорционально доходу от разных видов деятельности.

Компания продает овощи оптом и в розницу. Она арендует офис. По оптовой торговле компания работает на упрощенке, по рознице — по ЕНВД. Оба вида деятельности приносят равный доход. Компания платит за аренду 200 000 Р в месяц. Эти общие расходы делятся пополам между двумя направлениями бизнеса каждый месяц.

Обычно расчеты в реальном бизнесе сложнее, но принцип такой же.

Утрата права на ЕНВД

Если компания или ИП перестает соответствовать требованиям, право на ЕНВД теряется. Например, средняя численность сотрудников превысила 100 человек — с этого момента работать на ЕНВД нельзя. Придется подавать уведомление в налоговую и переходить на другую систему налогообложения.

Как снять компанию или ИП с ЕНВД

Чтобы перестать платить вмененку, нужно подать в налоговую заявление в двух экземплярах. На это есть пять дней с момента, когда компания перестала работать по ЕНВД или потеряла на него право.

В течение пяти рабочих дней после получения заявления налоговая выдаст уведомление. Оно подтверждает, что компания или ИП больше не работает по ЕНВД. Датой снятия с учета будет день окончания ведения деятельности, указанный в заявлении.

Если подать уведомление в налоговую позже срока, компанию или ИП снимут с учета в последний день месяца, когда подали заявление. Проще говоря, если опоздать, то конкретный день подачи заявления уже не так важен: будь то 5 или 15 мая — с учета все равно снимут только 31 мая.

Как перейти с ЕНВД на другой налоговый режим

Есть несколько случаев, когда компания или ИП переходит с ЕНВД на другой налоговый режим.

Теряет право ЕНВД. В этом случае компания или ИП автоматически переходит на общую систему налогообложения до конца года.

Больше не работает по вмененному виду деятельности. ООО может перейти на упрощенку с первого числа месяца, в котором снялась с учета по единому налогу. ИП может перейти на упрощенку или на патент. Если не снять компанию с учета по ЕНВД, она автоматически перейдет на общую систему налогообложения.

Хочет перейти на другую систему налогообложения. На общую систему можно перейти автоматически при снятии с учета по ЕНВД. На УСН — только с 1 января следующего года.

Плюсы и минусы ЕНВД

Самое важное преимущество ЕНВД в том, что налог не зависит от выручки. Это выгодно, если зарабатываете выше базовой доходности, которую рассчитало государство.

Кроме этого ЕНВД освобождает от налога на имущество, НДС; для ООО — от налога на прибыль; для ИП — от НФДЛ. Там есть свои нюансы: например, если налог на имущество определяется по кадастровой стоимости, его придется платить. Все это расскажет бухгалтер. Еще по ЕНВД простой налоговый учет — нужна только декларация — и его можно совмещать с другими режимами налогообложения. Из минусов:

- Cпецрежим невыгоден, если зарабатываете меньше базовой доходности. Платить все равно придется по полной.

- Нужно вести раздельный учет по разным видам деятельности, если совмещаете ЕНВД с другими режимами.

- Каждый квартал нужно сдавать декларацию.

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают — из-за этого потом могут быть проблемы с налоговой.

Ставка налога ЕНВД — 2019 по регионам

Обновление: 7 мая 2019 г.

Организации и предприниматели, перешедшие на систему налогообложения в виде ЕНВД, должны ежеквартально производить расчет вмененного дохода и налога с него (п. 1 ст. 346.29 НК РФ, ст. 346.30 НК РФ).

Расчет единого налога на вмененный доход за квартал производится по следующей формуле (п. 1 ст. 346.29 НК РФ, п. 1 ст. 346.31 НК РФ):

Сумма ЕНВД = Налоговая база (вмененный доход) за квартал * Ставка налога,

где вмененный доход за квартал исчисляется по следующей формуле (п. 2, п. 4 ст. 346.29 НК РФ):

Налоговая база (вмененный доход) за квартал = Базовая доходность за месяц * (Величина физического показателя за первый месяц квартала + Величина физического показателя за второй месяц квартала + Величина физического показателя за третий месяц квартала) * К1 * К2

Налоговый вычет

Сумму рассчитанного ЕНВД можно уменьшить на:

- страховые взносы, которые уплачены в том же квартале, за который исчислен единый налог (подп. 1 п. 2 ст. 346.32 НК РФ);

- пособия по временной нетрудоспособности за счет средств организации (за первые три дня), не покрытые выплатами по договорам добровольного личного страхования (подп. 2 п. 2 ст. 346.32 НК РФ);

- платежи по договорам добровольного личного страхования, заключенным в пользу сотрудников на случай их временной нетрудоспособности (подп. 3 п. 2 ст. 346.32 НК РФ).

При этом размер налогового вычета для организаций и предпринимателей (использующих наемный труд) не может превышать 50% от исчисленной суммы налога. Предприниматели, не имеющие работников и не производящие им выплаты, могут уменьшить сумму налога на всю сумму уплаченных в том же квартале страховых взносов за себя (п. 2.1 ст. 346.32 НК РФ).

Кроме этого, предприниматели могут уменьшить сумму налога на расходы по приобретению ККТ (в размере не более 18 000 рублей за каждый кассовый аппарат) с учетом положений, определенных в п. 2.2 ст. 346.32 НК РФ.

ЕНВД — ставка

По общему правилу ставка единого налога на вмененный доход установлена в размере 15% (п. 1 ст. 346.31 НК РФ).

Однако на территории регионов в зависимости от вида предпринимательской деятельности, а также от категории налогоплательщика нормативно-правовыми актами органов местного самоуправления ставка ЕНВД может быть снижена с 15% до 7,5% (п. 2 ст. 346.31 НК РФ).

Если местные власти не утвердили нормативно-правовые акты о применении пониженной ставки налога в данном регионе, то налогоплательщики ЕНВД применяют общую ставку в размере 15% (п. 1 ст. 346.31 НК РФ).

В начале деятельности многие бизнесмены сталкиваются с проблемой выбора налогового режима. Сегодня осуществлять предпринимательскую деятельность можно как по общей, так и упрощенной системе налогообложения, а также ЕНВД. В статье представлена подробная информация обо всех нюансах ведения деятельности по специальному режиму ЕНВД, показан пошаговый подробный расчет сумм налога с тонкостями, позволяющими значительно уменьшить налоговое бремя.

Что такое ЕНВД?

ЕНВД, или единый налог на вмененный доход, – это система налогообложения, которая доступна только для конкретных видов деятельности закрытого перечня. Главное достоинство данного режима – уплата единого налога.

Так, индивидуальные предприниматели (ИП) освобождаются от расчета и уплаты:

- НДС;

- налога на прибыль физических лиц;

- налога на имущество физических лиц.

Аналогично юридические лица не уплачивают:

- НДС;

- налог на прибыль организации;

- налог на имущество.

Кроме того, фактический доход не имеет значения. Сумма налога к уплате определяется исходя из базовой доходности, установленной в регионе, а также иных показателей (подробный расчет представлен в разделе «Примеры расчета ЕНВД в 2019 году».)

Кто может применять ЕНВД?

Для того чтобы применять данный налоговый режим, ИП и юридические лица (ЮЛ) в обязательном порядке должны соответствовать следующим критериям:

- иметь менее 100 сотрудников в штате;

- не являться крупнейшим налогоплательщиком (таковым признается компания, соответствующая одному из критериев: размер уплаченных налогов по итогам отчетного периода составляет свыше 1 млрд. руб.; объем доходов в отчетном периоде или активов – свыше 20 млрд.руб.);

- доля участия других компаний (для ЮЛ) в уставном капитале – не более 25%;

- не осуществлять сдачу в аренду автозаправочных станций;

- не заниматься деятельностью по договору простого или доверительного товарищества (заключается между двумя и более лицами на основе внесенных вкладов в уставный капитал для осуществления деятельности без образования юридического лица (то есть компании)).

Какой деятельностью можно заниматься на ЕНВД?

ЕНВД – это система налогообложения, направленная на конкретные виды деятельности. Так, рассчитывать на работу в рамках ЕНВД могут индивидуальные предприниматели и юридические лица, занимающиеся:

- оказанием бытовых услуг различного рода;

- розничной торговлей;

- предоставлением услуг общепита;

- оказанием ветеринарных услуг;

- оказанием услуг по мойке автомобилей и иных транспортных средств, а также ремонту и техническому обслуживанию;

- размещением, распространением рекламных материалов;

- перевозками: грузовыми и пассажирскими;

- предоставлением мест временного размещения;

- передачей земельных участков и иных мест во временное владение и др.

ВАЖНО Конкретный перечень видов деятельности в том или ином муниципальном образовании определяется местными органами власти. Так, например, в Москве ЕНВД не применяется. Найти информацию можно на официальном портале ФНС России в разделе «Единый налог на вмененный доход», указав в верхней панели регион, в котором осуществляется деятельность.

Какие обязанности выполняют плательщики ЕНВД?

В числе обязанностей налогоплательщиков:

1 Своевременная сдача декларации и уплата налога.

Предприниматели и юридические лица обязаны предоставлять заполненную декларацию в налоговый орган 4 раза в год (не позднее 20 числа последующего месяца после начала квартала).

ВАЖНО В 2019 году 20-е числа первого, второго и третьего квартала приходятся на выходные дни, поэтому сдавать декларацию можно до 22 апреля, 22 июля, 21 октября. В четвертом квартале изменений нет.

2 Раздельный учет показателей.