Содержание

- Земельный налог в 2019 для юридических лиц

- Правовые акты, регулирующие порядок налогообложения

- Земельный налог: сроки оплаты 2019

- Земельный налог: ставка 2019

- Расчет земельного налога 2019 для юридических лиц

- Декларация по земельному налогу 2019

- Ставка для юридических лиц

- Кто исчисляет земельный налог?

- Способы расчета

- Льготы для юридических лиц

- Земельный налог для юридических лиц: рассчитываем сумму налога

- Налог на землю: кто платит?

- За какую землю надо вносить плату?

- Налоговые льготы при уплате налога на землю

- Юридические лица: рассчитываем сумму налога

- Основной налоговый документ

- Как определить стоимость земли?

- Ставка по земельному сбору

- Когда платить налог?

- Ответственность за неуплату

- Подведем итоги

- Все о земельном налоге: плательщики, ставки, сроки

- Как рассчитать земельный налог в 2019 году для юридических лиц

- Налог на землю для юридических лиц в 2016 году

- Расчет налога на землю для юридических лиц

- Определение кадастровой стоимости

- Уплата земельного налога при технических ошибках в кадастровой стоимости

- Земельный налог для юридических лиц при изменении кадастровой стоимости

- Налоговая база при изменении вида разрешенного использования участка

- Уплата земельного налога с участков с недвижимостью юридических лиц

- Как считать земельный налог для юридических лиц, имеющих льготы

- Ставка земельного налога для юридических лиц

- Как платить земельный налог юридическим лицам

- Земельный налог для юридических лиц

- Куда платить земельный налог юридическим лицам в 2018 году

- Сроки уплаты земельного налога в 2018 году юридическими лицами

Земельный налог в 2019 для юридических лиц

Земельный налог для юридических лиц — это обязательный платеж, который должно уплачивать лицо, имеющее в собственности участок земли. Организации должны сами произвести расчет и отчитаться перед Налоговой инспекцией. Расскажем в статье, как рассчитать земельный налог в 2019 году юридическому лицу, как определить авансы по земельному налогу, сроки уплаты 2019, какую отчетность нужно сдать в связи с его уплатой. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Правовые акты, регулирующие порядок налогообложения

Налоговый платеж за землю юридическими лицами оплачивается по месту нахождения участка, то есть в местный бюджет. Соответственно, правила, по которым рассчитывается налог на землю 2019 для юридических лиц, устанавливаются не только НК РФ, но также и законами, издаваемыми местными органами власти. В главе 31 НК РФ прописаны общие правила налогового администрирования:

- объект обложения;

- налогоплательщики;

- максимальная ставка;

- порядок расчета;

- сроки предоставления отчетности.

Местные власти наделены правом устанавливать дифференцированную ставку платежа и сроки его перечисления.

Налоги на строения на земельном участке 2019 взимаются в соответствии со статьями 30 и 32 НК РФ. То есть они облагаются налогом на имущество. Введение иных сборов пока не планируется, что неоднократно разъяснял Минфин (Письмо от 27.06.2018 № 03-05-06-01/44126).

Земельный налог: сроки оплаты 2019

Сроки перечисления устанавливаются законодательными актами муниципалитетов. При этом они не должны быть ранее даты предоставления налоговой декларации. Пунктом 3 статьи 398 установлено, что декларация предоставляется организациями в ИФНС не позднее 1 февраля года, следующего за отчетным.

Платеж может перечисляться организацией один раз в год либо в местном законе может быть предусмотрено перечисление авансовых платежей. Чтобы узнать, в какие сроки уплачивается налоговый сбор в вашем регионе, необходимо обратиться к законодательству муниципального образования.

| Муниципальное образование | Закон | Сроки перечисления | |

|---|---|---|---|

| годового платежа | авансовых платежей | ||

| Санкт-Петербург | 617-105 от 23.11.2012 | 10 февраля 2019 года | Последний день месяца, следующего за расчетным кварталом |

| Москва | 74 от 24.11.2004 | 1 февраля 2019 года | Последний день месяца, следующего за расчетным кварталом |

| Севастополь | 81-ЗС от 26.11.2014 | 1 февраля 2019 года | Последний день месяца, следующего за расчетным кварталом |

Земельный налог: ставка 2019

Ставки, так же как и сроки перечисления, устанавливаются местными властями. Они могут устанавливать дифференцированные ставки для разных видов деятельности или статуса организации. Но в любом случае ставки не могут превышать те, которые установлены в статье 394 НК РФ. Для организаций это:

- 0,3 % — для участков сельхозназначения, жилищного фонда, земель ЖКХ, личных подсобных хозяйств, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

- 1,5 % — в отношении иных участков.

Также могут быть местным законодательствам установлены налоговые льготы.

| Ставка | Вид земель, размещаемые объекты |

|---|---|

| 0,01 | Жилищный фонд, инфраструктура ЖКХ |

| Многоэтажные и подземные гаражи | |

| 0,03 | Сады, скверы, парки, пляжи |

| 0,04 | Ветучреждения, крытые спорткомплексы без трибун |

| 0,042 | Для личного подсобного, дачного хозяйства |

| Рыбное хозяйство, стоянки транспорта | |

| 0,06 | Для объектов образования, соцобеспечения, физкультуры и спорта, больничных учреждений |

| 0,1 | Объекты культуры и искусства, религиозные объекты |

| 0,3 | Сельскохозяйственного назначения |

| Для оздоровительных целей | |

| 0,4 | Для рекреационных целей, размещение аттракционов, аквапарков |

| 0,42 | Стоянки индивидуального легкового автотранспорта |

| 1,4 | Гостиницы |

| 1,5 | Прочие |

Расчет земельного налога 2019 для юридических лиц

Налоговый платеж за землю рассчитывается исходя из кадастровой стоимости. Налоговая база определяется в отношении каждого участка исходя из кадастровой стоимости по состоянию на 1 января года, за который производится расчет (статья 391 НК РФ). Изменение стоимости в течение года не влияет на расчет налогового платежа.

Размер платежа за землю к перечислению за год определяйте по формуле:

Чтобы определить размер авансового платежа, необходимо посчитать сумму к уплате за год и умножить ее на ¼.

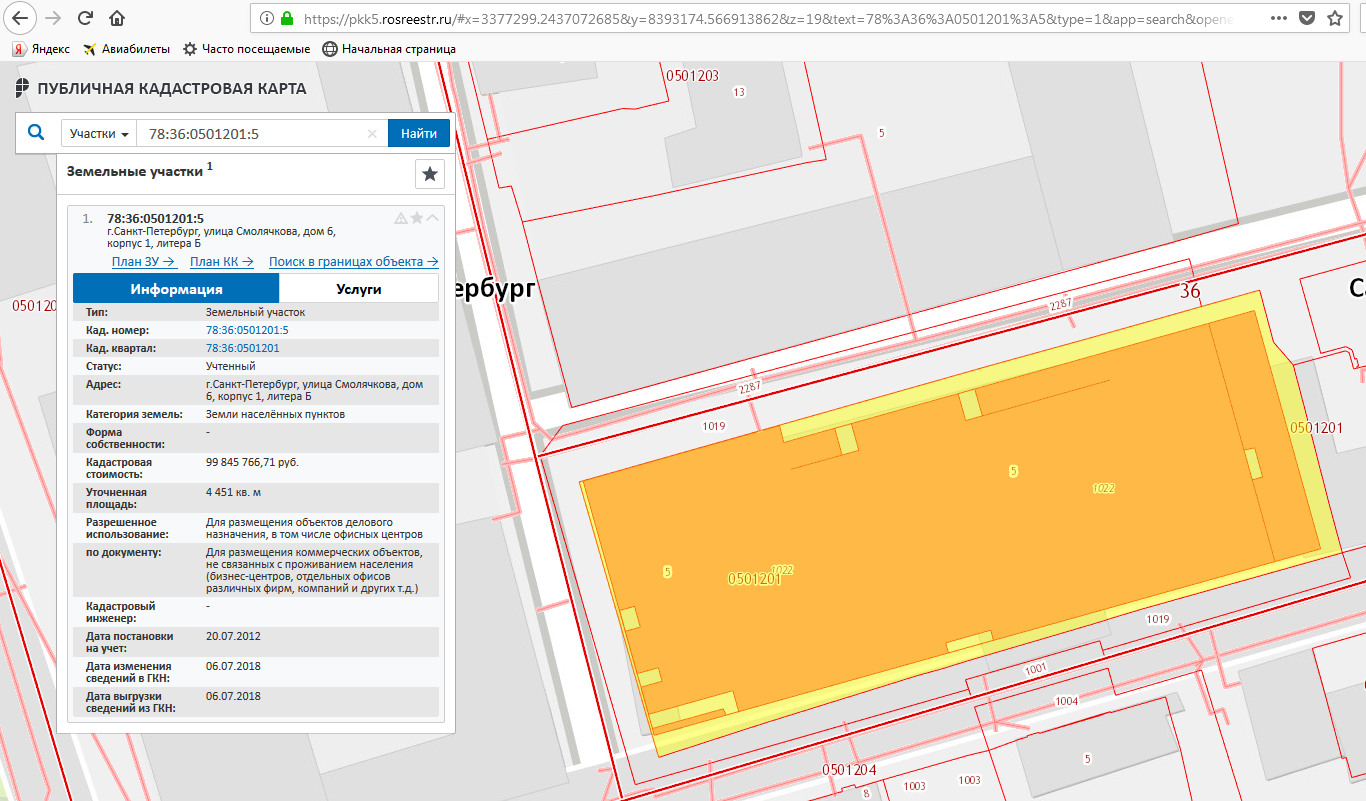

Юридическое лицо определяет налоговую базу самостоятельно на основании сведений Единого государственного реестра недвижимости. Для этого можно воспользоваться открытыми данными, размещенными на сервисе «Публичная кадастровая карта». Поиск участка удобнее всего производить по кадастровому номеру. По результатам поиска будут получены следующие сведения об участке:

- адрес места нахождения;

- площадь;

- кадастровая стоимость;

- назначение.

Декларация по земельному налогу 2019

Организации, являющиеся плательщиками налогового платежа на землю, обязаны предоставлять в ИФНС налоговую декларацию. На сегодняшний день действует форма, утвержденная Приказом ФНС от 10.05.2017 № ММВ-7-21/347@ ( с учетом изменений, внесенных приказом ФНС от 30.08.2018 N ММВ-7-21/509@).

Предоставляется отчетность один раз в год. Срок — до 1 февраля 2019 года. Сдать ее необходимо в ИФНС по месту нахождения земельного участка.

Деятельность юридических лиц всегда тесно связана с налогообложением — они вынуждены уплачивать большое количество различных взносов и налогов, расчетами которых в большинстве случаев занимаются самостоятельно. При этом со стороны налоговых органов юрлица обычно подвергаются более тщательным проверкам, нежели физические, что делает правильность уплаты всех платежей еще более важной.

Поэтому стоит рассмотреть особенности расчета одного из имущественных налогов, которые должны уплачивать компании, владеющие участками, а именно земельного.

Ставка для юридических лиц

Сразу стоит отметить, что на федеральном уровне четкая ставка земельного налога для какой-либо из категорий плательщиков не закреплена.

В законодательстве выделены лишь максимальные пределы, которых может достигать значение этого показателя. Конкретную ставку устанавливают уже местные власти (она может быть меньше федеральной, но превышать ее не может).

В законодательстве выделены лишь максимальные пределы, которых может достигать значение этого показателя. Конкретную ставку устанавливают уже местные власти (она может быть меньше федеральной, но превышать ее не может).

Максимальная величина ставки зависит от того, с какой целью используется земля, и составляет:

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

- 0,3% — данный показатель является сниженным по сравнению с общими ситуациями и может быть установлен в отношении земель такого типа:

- ограниченных в обороте на основании требований законодательства РФ;

- используемых для животноводства, садоводства или огородничества;

- предоставленных для обеспечения обороны и безопасности РФ, а также для таможенных нужд;

- сельскохозяйственного назначения, а также расположенных в зоне сельскохозяйственного использования (в пределах населенных пунктов);

- занятых жилищным фондом.

- 1,5% — эта ставка используется при налогообложении участков всех остальных категорий, которые не попали в первую группу.

Как уже отмечалось, данные показатели являются максимальными пределами, выше которых налог установлен быть не может. Конкретную же ставку вправе определять местные органы власти, которые при этом могут дифференцировать ее в зависимости от таких характеристик участка:

Как уже отмечалось, данные показатели являются максимальными пределами, выше которых налог установлен быть не может. Конкретную же ставку вправе определять местные органы власти, которые при этом могут дифференцировать ее в зависимости от таких характеристик участка:

- местонахождение (в пределах города, поселка);

- категория земли;

- вид разрешенного использования;

- площадь;

- категория плательщика и т. п.

В том случае, когда местными властями ставки никак не закреплены, налогообложение происходит в соответствии с максимальными пределами, указанными выше (то есть 0,3 и 1,5%).

В том случае, когда местными властями ставки никак не закреплены, налогообложение происходит в соответствии с максимальными пределами, указанными выше (то есть 0,3 и 1,5%).

Кто исчисляет земельный налог?

Юридические лица являются единственной категорией плательщиков земельного налога, на которых законодательно возложена обязанность по его самостоятельному расчету.

Для физических лиц (как граждан, так и предпринимателей) все расчеты осуществляются сотрудниками налоговой инспекции, а им остается только лишь оплатить готовую квитанцию.

Обязанность по уплате земельного налога возлагается на юр лицо при условии, что он владеет участком на таких правах:

- собственность;

- постоянное бессрочное пользование.

Как правило, расчетами земельного налога на предприятии (как и других аналогичных платежей) занимается специальный отдел (бухгалтерия) или отдельный сотрудник (бухгалтер), если предприятие небольшое. В любом случае сотрудник, ответственный за расчет и уплату налога, полностью несет ответственность за возложенные на него обязанности. Стоит учесть, что оплата налога юрлицами также свои особенности, а именно:

- сумма вносится не единоразово, а четыре раза в году, ежеквартально и равными частями (они называются авансовыми платежами);

- для оплаты может быть использован только единственный способ — перевод суммы в бюджет с расчетного счета предприятия, открытого в одном из банков (при этом используется такой документ, как платежное поручение).

Также помимо уплаты земельного налога, на юрлиц возлагается дополнительная обязанность по сдаче соответствующей декларации. Она оформляется в соответствии с установленными правилами и содержит в себе данные о плательщике, отделении ФНС, а также сведения, необходимые для расчета налога и его непосредственное значение.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

В случае невыполнения этих обязанностей или нарушения установленных для них сроков в отношении плательщика могут применяться определенные меры ответственности.

В случае невыполнения этих обязанностей или нарушения установленных для них сроков в отношении плательщика могут применяться определенные меры ответственности.

При этом их действие может распространяться как в целом на компанию, так и на конкретное должностное лицо, на которое возложены налоговые обязательства. В частности, они могут быть оштрафованы на сумму, установленную в законодательстве.

Способы расчета

Вручную

Формула земельного налога ничем не отличается от соответствующего сбора, который уплачивается остальными категориями плательщиков. Она выглядит следующим образом:

ЗН = КС * П, где

ЗН — величина земельного налога, КС — кадастровая стоимость надела, П — размер процентной ставки, применяемой для расчетов.

В зависимости от конкретной ситуации для расчетов могут понадобиться и некоторые дополнительные данные:

1. Срок владения землей за отчетный период. Он указывается в месяцах и влияет на величину налога, если юр лицо владело участком неполный год. Данный показатель может быть представлен в виде коэффициента (К), имеющего такую формулу:

К = М/12, где

М — количество месяцев в году, в течение которых участок принадлежал плательщику. При этом стоит учесть, что если земля была приобретена в течение конкретного месяца, то он принимается к расчетам как полный, вне зависимости от даты совершения сделки (это может быть как 1, так и 31 число месяца). То же самое касается продажи — даже если земля была продана в последний день месяца, налог за него все равно начисляется.

2. Наличие и размер льгот. В некоторых случаях плательщику могут быть положены льготы по уплате земельного налога, при помощи которых он будет либо полностью освобожден от этого сбора, либо сможет несколько снизить базу налогообложения и, соответственно, итоговую сумму. Получить информацию о возможности претендовать на те или иные льготы можно в той инспекции ФНС, за которой территориально закреплен участок.

2. Наличие и размер льгот. В некоторых случаях плательщику могут быть положены льготы по уплате земельного налога, при помощи которых он будет либо полностью освобожден от этого сбора, либо сможет несколько снизить базу налогообложения и, соответственно, итоговую сумму. Получить информацию о возможности претендовать на те или иные льготы можно в той инспекции ФНС, за которой территориально закреплен участок.

Для определения налога плательщик может применять несколько разных методов, одним из которых является расчет вручную. В этом случае он просто берет необходимые данные по формуле и рассчитывает в соответствии с ней сумму к уплате. Порядок расчета таким способом можно рассмотреть на конкретном примере.

Пример 1

Компания ООО «Транс» использует в своей деятельности собственный земельный участок с такими характеристиками:

- кадастровая стоимость — 150 тыс. руб.;

- цель использования — животноводство;

- действующие льготы — отсутствуют;

- срок использования — полный год;

- налоговая ставка — регионально не определена (поэтому для расчета будет применяться показатель, установленный на федеральном уровне).

Поскольку участок используется для животноводства, то ставка для него составляет 0,3%. В этом случае величина налога будет равна:

ЗН = 150 000 * 0,3% = 450 руб.

Пример 2

Допустим, что в данном регионе такой вид деятельности, как животноводство, относится ко льготной, а плательщику полагается вычет в размере 20 тыс. руб. Величина налога в таком случае составит:

ЗН = (150 000 – 20 000) * 0,3% =390 руб.

Если бы вид осуществляемой деятельности относился к иной категории, не указанной в НК РФ, то применялась бы ставка 1,5%, а сумма к уплате составила бы:

ЗН =150 000 * 1,5% = 2250 руб.

Пример 3

Предположим, что данным участком юр лицо владело не весь год — 25 октября он был продан. В этом случае результаты расчетов будут иными:

ЗН = 150 000 * 1,5 * 10/12 = 1875 руб.

Стоит отметить, что такой способ, как расчет вручную, является несколько устаревшим, а его использование имеет определенные недостатки:

- большие временные затраты (особенно если предприятие владеет не одним, а несколькими участками);

- риск неправильных расчетов (бухгалтер может ошибиться и рассчитать сумму налога неправильно, что в лучшем случае повлечет за собой переплату, а в худшем — недоимку по налогу и соответствующие санкции за это);

- необходимость проверять вручную актуальность формулы и ее составляющих (в частности, ставки для конкретного региона).

Онлайн-калькуляторы

Данные факторы являются весьма существенными и побуждают плательщика искать другие способы расчета. В частности, он может использовать различные онлайн-калькуляторы, представленные на множестве сайтов в интернете.

В этом случае необходимо будет только внести необходимые данные, и в течение нескольких секунд будут получены необходимые результаты. Преимущества этого способа следующие:

- быстрота обработки результатов;

- точность получаемых данных;

- удобство в использовании;

- в большинстве случае они являются бесплатными.

В зависимости от конкретного калькулятора пользователю необходимо будет ввести кадастровую стоимость земли и конкретную ставку или же указать некоторые характеристики участка (его целевое назначение, использование и месторасположение). В последнем случае программа сама подберет ставку налога в зависимости от всех исходных данных и в соответствии с последними изменениями в законодательстве.

Для удобства расчетов вы можете воспользоваться онлайн-калькулятором, представленным ниже:

Помимо использования онлайн-калькуляторов плательщик может создать его аналог самостоятельно (например, в программе MS Excel). При условии неизменности данных (а именно кадастровой стоимости и налоговой ставки) величина сбора за каждый отчетный период будет одинаковой. Вынос границ земельного участка в натуру необходим при проведении различных сделок с землей.

Физические лица имеют право оплатить земельный налог через интернет. Пошаговую инструкцию вы найдете в нашей статье.

Предоставление земли в пользование имеет свои особенности. Подробнее читайте .

Льготы для юридических лиц

Юридические лица имеют право на получение льгот по земельному налогу, если участок, которым они владеют, подходит под определенные критерии. В частности, основания для льгот перечислены в ст. 395 НК РФ и включат в себя принадлежность участка к таким видам земель:

- предназначенным для выполнения непосредственных функций организаций и учреждений уголовно-исправительной системы;

- занятым государственными автодорогами, которые предоставлены для общего пользования;

- принадлежащим организациям инвалидов с общей долей данной категории лиц не менее 80%;

- использующимся для деятельности религиозных и благотворительных организаций;

- принадлежащим организациям, которые входят в состав особой экономической зоны;

- использующимся в целях строительства и ремонта судостроительных зданий и сооружений (если они принадлежат судостроительным компаниям);

- входящим в состав инновационного центра «Сколково».

Данный перечень льгот включает только те, которые установлены на федеральном уровне.

Поскольку земельный налог относится к категории местных, право на регулирование отдельных его аспектов предоставляется региональных властям конкретного субъекта РФ. Поэтому местными законодательными актами могут быть выделены дополнительные основания для получения льгот по земельному налогу для юридических лиц и снижения процентной ставки.

Примером объектов, в отношении которых могут устанавливаться такие льготы на местах, могут быть земли, занятые:

- кладбищами;

- рынками;

- автостоянками;

- объектами торговли;

- объектами науки и образования;

- машиностроительными предприятиями;

- объектами здравоохранения, культуры или спорта и т. п.

Очевидно, что в отношении юридических лиц налоговое законодательство является наиболее строгим, что распространяется и на особенности исчисления и уплаты земельного налога.

К расчету его величины нужно подходить очень серьезно, поскольку даже незначительная неуплата суммы в бюджет может грозить серьезными мерами (штрафом, пеней) как для предприятия, так и для должностных лиц, ответственных за выполнение этих функций.

Дорогие читатели, информация в статье могла устареть. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

- Регионы: 8 (800) 600-36-07.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!

Автор статьи Вячеслав Садчиков Юрист. Практика в сфере недвижимости, тудового права, семейного права, защите прав потребителей.

Земельный налог для юридических лиц: рассчитываем сумму налога

Три типа налоговых сборов имеют место на территории всей Российской Федерации – речь идёт о местных, региональных и федеральных. Налог на землю, о котором мы поговорим в этой статье, относится к категории местной, и, как говорится в статье №15 НК РФ, его расчёт и выплаты регулируются кодексами и актами права властных органов населённых пунктов. Сбор этот обязаны платить жители городских округов и поселений. Плательщиками данного сбора являются лица физические и юридические, обладающие имущественным правом (собственности), правом использования или наследования, позволяющих им владеть участками земли, различными по площади. Земельный налог для юридических лиц начисляется в том случае, если имеют землю именно в пользовании без срока или в полном владении. Статьи №394, 396 и 390 НК страны подробно описывают, что есть земельный налог для юридических лиц. В тексте ниже мы расскажем, какие ставки применяются к этому виду сбора, разберём механизмы расчёта суммы налога, поговорим об особенностях выплат и о том, какие санкции предусматривает государство юрлицам-неплательщикам.

Земельный налог для юридических лиц

Налог на землю: кто платит?

Мы разобрались, что налог на землю – это местный налог, который, соответственно, и контролируется законодательством местным. Выплачивать его обязаны собственники участков. Так как от года к году законодательство меняет некоторые пункты в налоговых выплатах, вводит возможность получать льготы, нелишним будет разобраться, кто и как именно вышеназванный налог должен уплачивать. При планировании своего бюджета не лишним будет оценить свои налоговые обязательства перед государством.

Земельный налог выплачивают как простые граждане – физлица, так и различные фирмы, компании, корпорации – лица юридические. Чтобы безошибочно определить размер, временные рамки платежей и ставку, по которой исчисляется сбор, необходимо выявить — интерпретируется ли буквой закона конкретная земельная площадь как объект налогов и предусматриваются ли льготы или послабления на уплату.

Физическое лицо, призванное государством выплачивать земельный налог, не привязано к определению гражданства. То есть эта обязанность вменена как резидентам, так и нерезидентам страны. Отдельные сборы в этом плане могут различаться по ставкам для россиян и иностранцев, касательно же сбора на землю и первые, и вторые платить обязаны.

Кто является налоговым резидентом Российской Федерации? В этом поможет разобраться наша статья. В ней рассмотрим, от чего зависит налоговый статус, документы для подтверждения, а также нормативную базу для резидентов и нерезидентов.

Пример: если гражданин США Джон Паул на законных основаниях распоряжается наделом земли, засаженным яблоневым садом в Подмосковье, он обязан уплатить земельный налог по правилам НК России.

Соответственно, и сбором облагаются лишь российские земли. Участки за пределами страны не относятся к земельному налогу.

Пример: россиянин Иван Петров владеет землёй во Франции, где он выращивает виноград. Выплачивать налоговый сбор Петров будет уже французскому государству согласно местных ставок, в России его участок налогооблагаемым не признаётся.

За какую землю надо вносить плату?

Плательщики налога на землю первым делом определяют, к какому муниципальному образованию «привязана» их земля и введён ли на данной территории такой налог в принципе. То есть, человек или фирма, владеющие землёй в Калужской области, будут руководствоваться актами городской Думы Калуги. Уточним, что обязательства платить сбор вменяются только землевладельцам:

- на правах имущественных (права собственности);

- пожизненным наследованием;

- пользованием постоянным или бессрочным.

Исходя из вышесказанного, можно сделать вывод, что налог не платят арендаторы земли и пользующиеся землёй на основании права безвозмездного пользования – эта обязанность лежит на владельце участка, арендодателе. Также из налогооборота вычленены земли, на которых расположены объекты госсобственности, а также участки с лесными массивами и изъятые из оборота. Ещё один нюанс – плательщиком будет лишь то лицо, которое указано в едином государственном реестре недвижимости (ЕГРН). Реестр содержит все данные о плательщиках и их правах собственности. Таким образом, основанием для возникновения или прекращения налоговых выплат станет соответствующая запись в реестре.

С 2015 года также было принято решение освободить от уплаты земельного налога собственников квартир в многоэтажных домах. Много споров вызывал тот факт, что собственникам жилья в многоквартирном доме также принадлежала часть земли, на которой этот дом стоит. Теперь платить такой сбор обязаны только лица, которые купили все квартиры в таком доме.

Если собственник имеет право на недвижимость, к которой «прилагается» часть земли или весь участок, необходимый для эксплуатации этой недвижимости, финансовая база будет исчисляться в пропорции к доле собственника. То есть, если недвижимость целиком принадлежит юрлицу – это сто процентов, если ещё одно или несколько юрлиц имеют права на неё, база будет установлена соразмерно их праву собственности.

Земельная пошлина имеет послабление от государства

Налоговые льготы при уплате налога на землю

Буква закона подразумевает послабления, рассчитывать на которые могут плательщики сбора на землю. Расскажем о них подробнее.

Таблица 1. Виды льгот при оплате земельного налога

| Вид льготы | Описание |

|---|---|

| Льготы для москвичей, петербуржцев и севастопольцев (жителей городов федерального значения) | Законодательные нормы и акты названных населённых пунктов дополнительно регулируют земельную пошлину. Для примера: в Москве налоговая (финансовая) база сбора на землю уменьшается на миллион рублей для жителей-льготников: инвалидов, ветеранов, многодетным семьям, «чернобыльцам» и подобное. |

| Льготы отдельным категориям граждан | Речь идёт об уменьшении базы налога на десять тысяч рублей применительно к одному участку земли. Льгота рассчитана на людей, имеющих награды от правительства СССР и РФ, военных и ветеранов, инвалидов и граждан, страдающих от тяжких болезней. |

| Льготы по месту жительства | Жители Сибири, Севера и Дальнего Востока, относящиеся к народностям малой численности и использующие земли для развития своего образа жизни, традиций и промыслов, освобождаются от земельного сбора полностью. |

Несмотря на то, что Земельный Кодекс и его часть, касающаяся земельного налога, не новы, существует множество вопросов в этой сфере, один из которых — платят ли налог на землю пенсионеры. Об этом расскажем в нашей статье.

Для юридических лиц также существуют список льгот. В частности, на полное освобождение от сбора могут претендовать:

- организации инвалидов;

- компании, сфера деятельности которых – художественный промысел;

- фирмы, связанные со строительством дорог;

- религиозные комплексы;

- учреждения, в которых отбывают уголовное наказание;

- особые экономические зоны (в том числе «Сколково»).

Юридические лица: рассчитываем сумму налога

Мы обговорили общие моменты, касающиеся земельного сбора на территории страны. Пришло время разобраться детально, какие нюансы этого налога распространяются на лиц юридических. Первым делом рассмотрим, как рассчитать его.

Сумма земельного налога, как и прочих, рассчитывается по окончании налогового периода и являет собой базу, помноженную на ставку. Юрлица, не использующие такой тип системы налогообложения, как упрощённая, сдают декларацию за прошедший год до первого февраля и оплачивают налог на землю не позднее десятого февраля. Предварительные (авансовые) платежи должны быть внесены каждые три месяца, не позже, чем конец месяца, идущего за отчётным кварталом. Декларацию нужно подать в инспекцию, частью подведомственной территории которой является земля.

Формула расчёта содержится в статье №396 НК РФ и выглядит так:

Сумма налога = Стоимость участка (нормативная или кадастровая) х Действующая ставка.

Основной налоговый документ

Чтобы отчитаться в инспекции о сумме, которая будет уплачена, компании должны предоставить особый документ – декларацию по форме приказа ФНС России. Декларация, к слову, необходима только для лиц юридических, так как обычным гражданам и ИП-шникам уведомление приходит от налоговой автоматически. Форма не так сложна для заполнения и содержит всего три листа – титульный и два раздела.

Скачать бланк земельной декларации

Важные моменты для заполнения:

- при письме от руки используются только печатные буквы, чернила допускаются чёрного и синего цвета, запрещено использование корректирующих средств, нельзя зачёркивать и исправлять ошибки;

- денежные показатели округляются по правилам заполнения все деклараций – сумма, содержащая менее 50 копеек – до рубля назад, более 50 копеек – до рубля вперёд (для примера – 3 тысячи 145 рублей и 60 копеек будут учитываться как 3 тысячи 146 рублей);

- в пустых ячейках ставятся пропуски при отсутствии информации;

- все страницы должны иметь сквозную нумерацию.

Цена земли для налога не равна рыночной стоимости

Как определить стоимость земли?

Из формулы, приведённой выше, ясно, что для расчёта суммы сбора для лиц юридических используется такое определение стоимости участка, как кадастровая. Стоимость земли по кадастру представляет не рыночную (по которой можно продать) цену, а ценность с точки зрения государства. Чтобы её рассчитать, привлекаются эксперты, которые оценивают земли. Происходит это не реже, чем один раз в пять лет, но не чаще одной проверки раз в три года. Каждый участок индивидуально не оценивается – их делят на группы согласно расположению, назначения и целевого использования, а также степени благоустроенности (коммуникации, постройки и далее).

После чего рассчитывается УПКС – условная цена на квадратный метр земли из каждой подгруппы. Чтобы рассчитать кадастровую стоимость конкретного участка, его площадь умножают на УПКС. Узнать величину полученной суммы можно:

- с помощью онлайн-справочника Росреестра;

- в кадастровой палате своего населённого пункта;

- заказав выписку в МФЦ.

Для этих случаев собственник должен знать адрес земельного участка либо его кадастровый номер. При наличии этих данных узнать искомую информацию можно в течение нескольких минут.

Если в расчетах была допущена ошибка, платить по установленному тарифу придётся до тех пор, пока её не исправят. Рассчитывать сумму налога по формуле с исправленными данными (в случае технической ошибки) можно будет за периоды применения неверной стоимости. В случае, когда стоимость земли поменялась по причинам оспаривания или судебного разбирательства, новая стоимость будет считаться действительной с января года, в котором подано заявление об оспаривании.

Ставка по земельному сбору

Юридические лица самостоятельно рассчитывают сумму сбора по формуле, используя данные о ставки. Она зависит от категории земли и соответствует разрешённому виду на использование. Согласно этим данным, ставка не превышает 0,3 процента:

- от цены земель в дачных посёлках, участков, на которых предполагается ведение подсобного хозяйства, выращивание скота, овощей и фруктов, участков сельскохозяйственного назначения или сельхозпроизводства;

- от цены за участки, где будут возведены жилые объекты недвижимости, земли, оставленные для ЖКХ-объектов и жилищных фондов;

- для земли, которая используется для представления таможенного надзора, обороны и безопасности;

- для ограниченных по обороту земель (по требованию государства);

Ставка, не превышающая полтора процента установлена для земель, не входящих в вышеуказанный перечень.

Дифференцированные ставки по сбору на землю могут устанавливать местные власти. Решение об этом принимается исходя из типа разрешения на использования земли и её категории.

Видео — Земельный налог и его величина

Когда платить налог?

Поскольку земельный сбор является местным, время, когда его нужно выплачивать, муниципалитеты устанавливают произвольно. Чтобы юрлицо имело представление о сроке, в который нужно подать декларацию и перечислить деньги, оно должно изучить НПА (нормативно-правовой акт) того населённого пункта или образования, в котором расположена земля. Однако есть ограничение – в НПА не может значиться срок оплаты ранее срока подачи декларации. Соответственно, не ранее первого февраля того года, что идёт вслед за отчётным. Но в течение отчётного года юридических лиц могут обязать платить авансы – предварительные платежи по сбору, время их уплаты также устанавливается муниципалитетами.

Рассмотрим на примере 2017 года в городе Москва. Все фирмы, владеющие земельными участками, должны внести сумму сбора не позднее первого февраля, как мы уже разобрались ранее. Авансовые выплаты должны быть перечислены московскими фирмами крайний срок – в последнее число месяца после отчётного квартала. Сроки выглядят таким образом:

- аванс за первый квартал – 2 мая 2017 года (так как 30 апреля является выходным днём, а 1 мая – праздничным);

- аванс за второй квартал – 31 июля 2017 года;

- аванс за третий квартал – 31 октября 2017 года.

Немного другой порядок выплат у ИП-шников. Согласно статье №379 НК РФ, бизнесмены должны выплатить налог после уведомления от налоговой, но не позднее 1 декабря.

Ответственность за неуплату

Несвоевременная или неполная оплата земельного сбора, как и полное игнорирование налоговой обязанности, влечёт за собой штрафные санкции от инспекции. Если деньги были направлены в казну государства не в срок, должностное лицо компании, ответственное за налоговые выплаты, получит штраф в размере трёхсот – пятисот рублей. В случае неуплаты фирме грозит наказание более солидное – пять процентов от общей суммы сбора.

Подведем итоги

Если вы внимательно прочитали данный текст, то понятие земельного налога для компаний, фирм и организаций не должно оставлять у вас вопросов. Мы выяснили, что налог платят только собственники земли, даже если они сдают участок земли в аренду. Высчитывает сумму сбора по простой формуле, ставка и финансовая база исчисляются также просто – достаточно знать кадастровый номер участка и его целевое назначение.

Декларация должна быть подана один раз в год, но муниципалитеты оставляют за собой право назначать предварительные платежи – авансы каждый квартал. Законом также контролируются сроки выплат и выполнение налогового обязательства по земельным участкам организациями в принципе. Если юридическое лицо пренебрегает своими налоговыми обязанностями, штраф не заставит себя ждать.

Калькулятор расчёта земельного налога для организаций

Если сумма результата в калькуляторе составит минус какое-либо число, тогда налог с земельного участка не выплачивается

>Земельный налог для юридических лиц в 2019 году: как считать и платить

Все о земельном налоге: плательщики, ставки, сроки

Земельный налог относят к местным налогам. Это значит, что глава 31 НК РФ регламентирует общие вопросы земельного налогообложения. А вот конкретные налоговые ставки на земельный налог в 2019 году для юридических лиц утверждают региональные власти. В их компетенции находятся также сроки и порядок перечисления в бюджет и предоставление льгот местного значения.

Кто платит земельный налог в 2019 году

Если компания пользуется каким-либо участком, то становится ли она плательщиком земельного налога автоматически?

Обязанность вносить платежи в бюджет данного налога появляется у организации не во всех случаях, а только, если она собственник участка или имеет право использовать его постоянно (бессрочно) (ст. 388 НК РФ).

Не платят налог на землю в 2019 году юридические лица, в распоряжении которых находится земельный участок:

- на безвозмездной основе, независимо от срока пользования;

- по договору аренды;

- из состава земель лесного или водного фонда;

- занятый особо ценными объектами культурного наследия России и др. (ст. 389 НК РФ)

В статье 395 кодекса перечислены виды организаций, освобожденных от уплаты земельного налога. Это:

- организации уголовно-исполнительной системы России;

- религиозные организации;

- организации инвалидов, если в их составе не менее чем на 80 % инвалидов или их законных представителей;

- судостроительные организации-резиденты особой экономической зоны;

- организации-участники свободной экономической зоны в отношении земель этой зоны и др.

Местные органы власти также могут предоставлять полное или частичное освобождение от уплаты земельного налога для отдельных категорий юридических лиц.

Новая декларация по земельному налогу: что изменилось

О реквизитах по уплате земельного налога для юрлиц читайте

Ставка налога на землю для юридических лиц 2019

Статья 394 Налогового кодекса РФ оглашает лишь максимально допустимые ставки налога. В кодексе прописаны два лимита ставки земельного налога для юридических лиц в 2019 году.

Ставка 0,3 % действует в отношении земель:

- сельскохозяйственного назначения;

- занятых объектами жилищного фонда и жилищно-коммунального комплекса;

- предоставленных для обеспечения безопасности и таможенных нужд.

Все другие земельные участки облагаются по ставке не более 1,5 %. Рассчитать налог и оптимизировать налоговые отчисления можно

Реальные ставки земельного налога в регионах можно узнать на сайте ФНС РФ nalog.ru посредством сервиса «Справочная информация о ставках и льготах по имущественным налогам».

Например, налог на землю в Москве в 2019 году для юридических лиц рассчитывается, исходя из следующих ставок:

|

Категория земельного участка |

Ставка в процентах |

|

Занятые автостоянками, жильем и объектами жилищно-коммунального хозяйства или предоставленные для строительства жилья |

0,1 |

|

Отнесенные к зоне сельскохозяйственного использования в Москве и используемые для производства с/х продукции |

0,3 |

|

Используемые при эксплуатации спортивных сооружений |

0,3 |

|

Предоставленные для обеспечения обороны, безопасности и таможенных нужд |

0,3 |

|

Прочие |

1,5 |

Эти ставки утвердил закон города Москвы «О земельном налоге» № 74 от 24.11.2004 (в редакции №13 от 17.05.2018).

О земельном налоге для ИП и ООО читайте

Сроки оплаты земельного налога в 2019 году для юридических лиц

Сроки перечисления налога также регулируются местными законодательными актами. Информацию по каждому региону можно узнать на сайте ФНС. Налоговый кодекс только указывает, что срок уплаты годового налога не может быть ранее 1 февраля следующего года.

Муниципальные власти могут устанавливать порядок внесения налога по частям, в виде поквартальных авансов. Обычно в этом случае авансовые платежи нужно вносить не позднее последнего дня месяца, следующего за кварталом.

За несоблюдение сроков уплаты земельного налога в 2019 году юридическими лицами взимается пеня. За каждый день просрочки придется внести в бюджет пеню, равную произведению неуплаченной суммы на 1/300 действующей ставки рефинансирования ЦБ РФ, если просрочка не превышает 30 дней, а начиная с 31-го дня, необходимо платить вдвое больше! (ст. 75 НК РФ).

Отчетность по земельному налогу сдают в виде декларации. Она направляется в ту инспекцию ФНС, в чьем ведомстве находится земельный участок. Если компания владеет несколькими участками, относящимся к разным ИФНС, то декларации нужно предоставлять отдельно по каждому участку в соответствующие территориальные инспекции. Каждый собственник доли участка также предоставляет отдельную декларацию. С 2019 года декларацию нужно заполнять по новой форме, утвержденной приказом ФНС от 30.08.2018 года.

По итогам года на организацию-плательщика земельного налога налоговики могут наложить штрафные санкции 20 или 40% от неуплаченной суммы налога, если выявят, что налог уплачен в неполном размере. Чтобы избежать этой неприятной ситуации и вовремя оплачивать налоговые взносы, заручитесь помощью квалифицированных специалистов.

О декларации по земельному налогу читайте и

Как рассчитать земельный налог в 2019 году для юридических лиц

Для расчета годового налога нужно кадастровую стоимость участка умножить на процентную ставку. Результат и есть искомая сумма. Если местными властями предписана поквартальная уплата налога, то сумма авансового платежа составит одну четвертую часть от всего годового платежа.

Актуальная кадастровая стоимость, т.е. утвержденная на 1 января текущего года, фигурирует в выписке из единого государственного реестра недвижимости (ЕГРН), а также на сайте Росреестра.

Примеры расчета земельного налога 2019 для юридических лиц

Пример 1

ООО «Ромашка» владеет земельным участком в Москве кадастровой стоимостью 15 млн. рублей. Процентная ставка по участку равна 1,5 %

Так как в Москве действует поквартальный порядок исчисления налога, то

авансовый платеж за 1 квартал = 15 000 000 х 1,5 % / 4 = 56 250 рублей.

Такие же суммы нужно будет уплатить за 2 и 3 кварталы, а также по итогам года.

Пример 2

ООО «Ромашка» и ООО «Тюльпан» имеют в совместной собственности земельный участок кадастровой стоимостью 40 млн. рублей. Ставка налога имеет значение 0,3 %.

Так как доли владения у организаций равные, то получается, что обе фирмы владеют участками стоимостью 20 000 000 рублей.

Годовой взнос за участок ООО «Ромашка» будет составлять 20 000 000 х 0,3 % = 60 000 рублей.

Такая же сумма в бюджет региона должна поступить и от ООО «Тюльпан».

Пример 3

ООО «Тюльпан» приобрело участок 14 февраля 2019 года. Кадастровая стоимость на 01.01.2019 г. составляла 35 млн. рублей, ставка 0,1 %.

При возникновении ситуации владения землей неполный месяц действуют следующие правила:

- месяц включается в расчет как полный, если участок приобретен до 15 числа месяца включительно;

- месяц исключается из расчета полностью, если земля приобретена после 15 числа.

Значит, в нашем примере февраль идет в расчет суммы налога.

Взнос за год необходимо уплатить в размере (35 000 000 х 0,1 %) х 11/12 = 32 083,33 рубля.

Если бы покупка произошла 15 февраля или в последующие дни, то расчет был бы такой: (35 000 000 х 0,1 %) х 10/12 = 29 166,67 рубля.

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

Налог на землю для юридических лиц в 2016 году

Обновление: 7 февраля 2017 г.

Плательщиками налога являются организации, имеющие в собственности или бессрочном пользовании земельные участки. Подробный расчет земельного налога для юридических лиц описан в статьях 394, 396 и 390 Налогового кодекса Российской Федерации.

Расчет налога на землю для юридических лиц

Сумма налога рассчитывается после завершения налогового периода и равна базе налогообложения, умноженной на налоговую ставку. Юридические лица, кроме тех, которые используют упрощенную систему налогообложения, подают налоговую декларацию за прошедший налоговый период (год) до 1 февраля. Юридические лица уплачивают земельный налог не позднее 10 февраля включительно.

Определение кадастровой стоимости

Для расчета земельного налога для юридических лиц используют кадастровую стоимость земельных участков, определенную на начало (1 января) налогового периода. Если земельный участок появился у юридического лица во время налогового периода, используется кадастровая стоимость, определенная на дату постановки этого земельного участка на государственный кадастровый учет. Наряду с кадастровой стоимостью земельного участка также необходимо определиться со ставкой земельного налога для юридических лиц.

Уплата земельного налога при технических ошибках в кадастровой стоимости

Если при регистрации земельного участка или кадастровом учете недвижимости государственным органом была сделана техническая ошибка, то, как рассчитать земельный налог для юридических лиц, зависит от даты исправления ошибки: расчет обновленной налоговой базы будет вестись с того периода, в котором ошибка была исправлена.

Земельный налог для юридических лиц при изменении кадастровой стоимости

Если по заключению комиссии по рассмотрению споров или суда меняется кадастровая стоимость земельного участка, то обновленная кадастровая стоимость будет действовать с периода, когда было направлено заявление о пересмотре кадастровой стоимости. Данный период не может начинаться ранее даты внесения в кадастр предыдущей кадастровой стоимости.

Налоговая база при изменении вида разрешенного использования участка

На вопрос, как рассчитывается земельный налог для юридических лиц, дает пояснение Письмо Федеральной налоговой службы РФ от 13.07.2011 «Об исчислении, уплате и льготах по земельному налогу для юридических лиц»: когда в налоговый период происходит переход земли из одной категории в другую либо меняется вид разрешенного использования земли, который влияет на ее кадастровую стоимость, то эти изменения будут действовать только в следующем налоговом периоде.

Уплата земельного налога с участков с недвижимостью юридических лиц

Вместе с недвижимостью собственник имеет право собственности на часть земельного участка, где находится недвижимость, или на часть участка, требующегося для эксплуатации недвижимости. Как считается земельный налог для юридических лиц в этом случае? Налоговая база по подобному участку устанавливается пропорционально доле собственника в этом участке. Если недвижимость принадлежит еще нескольким юридическим лицам, то налоговая база для каждого из них устанавливается соразмерно доле в праве собственности на указанную недвижимость.

Как считать земельный налог для юридических лиц, имеющих льготы

Некоторые юридические лица имеют земли, на которые распространяются льготы по уплате земельного налога. Указанные земли должны соответствовать условиям, выдвинутым Налоговым кодексом:

- участки, на которых находятся автомобильные государственные дороги общего пользования;

- земли особых экономических зон, являющиеся собственностью юридических лиц резидентов этих зон. Участки этих земель не облагаются налогом на землю для юридических лиц на период пять лет с момента установления права собственности на земельный участок.

Органы местного управления могут вводить дополнительные льготы, снижающие налоговую ставку и устанавливающие размер суммы, не подпадающей под налогообложение

Ставка земельного налога для юридических лиц

Сумму земельного налога юридические лица рассчитывают самостоятельно. В соответствии с разрешенным видом использования земли или ее категорией ставка земельного налога не может превышать:

1) 0,3 % для земельных участков:

- сельхозназначения,

- используемых для сельскохозяйственного производства, находящихся в населенных пунктах и входящих в состав зон сельскохозяйственного использования,

- под объектами инженерной инфраструктуры ЖКХ и жилищным фондом, кроме земельных участков с расположенными на них объектами, не относящимися к жилищному фонду и указанным объектам,

- дачных хозяйств,

- приобретенных или предоставленных для выращивания фруктов и овощей, разведения скота или личного подсобного хозяйства,

- приобретенных или полученных для жилищного строительства,

- ограниченных в обороте по требованиям законодательства РФ,

- используемых для обеспечения безопасности, обороны и таможенного контроля;

2) 1,5 % для прочих земельных участков.

Как платить земельный налог юридическим лицам

Уплата авансовых платежей по земельному налогу происходит каждый квартал не позднее последнего числа месяца, идущего за отчетным кварталом, в инспекцию федеральной налоговой службы, в чью подведомственную территорию входит земельный участок.

Земельный налог для юридических лиц

Земельный налог для юридических лиц устанавливается нормативными правовыми актами представительных органов муниципальных образований, а также законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя. Налогом облагаются земельные участки, расположенные в пределах таких муниципальных образований. Уплачивать земельный налог обязаны юридические лица, обладающие земельными участками на праве собственности либо праве постоянного (бессрочного) пользования.

Налоговая база (стоимость земельного участка, с которой будет рассчитываться налог) определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, за который уплачивается налог.

Если земельный участок образован в течение года, то налоговая база будет определяться как его кадастровая стоимость на день внесения в Единый государственный реестр недвижимости сведений.

Причем, если в течении года произошло изменение кадастровой стоимости земельного участка, то измененная стоимость будет использоваться для расчета налога только в последующие периоды. При определении налоговой базы в текущем и предыдущих годах такое изменение не учитывается за исключением:

- изменение кадастровой стоимости земельного участка произошло вследствие исправления ошибок, допущенных при определении его кадастровой стоимости. В этом случае изменения учитывается, начиная с года, в котором была применена ошибочно определенная кадастровая стоимость;

- изменения кадастровой стоимости земельного участка произведено по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда. В такой ситуации изменения учитываются, начиная с года, в котором подано заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в Единый государственный реестр недвижимости кадастровой стоимости, которая являлась предметом оспаривания.

- изменение кадастровой стоимости земельного участка произошло вследствие изменения вида разрешенного использования земельного участка, его перевода из одной категории земель в другую и (или) изменения площади земельного участка. Такие изменения учитываются со дня внесения их в Единый государственный реестр недвижимости.

Налогоплательщики-юридические лица определяют налоговую базу самостоятельно на основании сведений Единого государственного реестра недвижимости о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Куда платить земельный налог юридическим лицам в 2018 году

Уплачиваются земельный налог для юридических лиц и авансовые платежи по налогу в бюджет по месту нахождения земельных участков.

Сроки уплаты земельного налога в 2018 году юридическими лицами

Сроки уплаты земельного налога для юридических лиц, а также авансовых платежей по налогу устанавливаются нормативными правовыми актами представительных органов муниципальных образований или законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

При этом срок уплаты налога для юридических лиц-плательщиков налога не может быть установлен ранее 1 февраля года, следующего за истекшим налоговым периодом (календарным годом).

Как правило, в течение налогового периода юридические лица должны уплачивать авансовые платежи по налогу. Однако муниципальные образования могут предусмотреть порядок уплаты земельного налога, не предполагающий уплату авансовых платежей.

Ставка земельного налога в 2018 для юридических лиц

Ставки для уплаты земельного налога для юридических лиц устанавливаются решениями представительных органов муниципальных образований либо законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

Размеры таких ставок не могут превышать:

- 0,3 процента в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного

- использования в населенных пунктах и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

- ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

- 1,5 процента в отношении прочих земельных участков.

Муниципальными образованиями могут устанавливаться налоговые ставки в зависимости от категорий земель и (или) разрешенного использования земельного участка. В Москве ставка может меняться в зависимости от места нахождения земельного участка применительно к муниципальным образованиям, включенным в состав внутригородской территории города федерального значения Москвы в результате изменения его границ, в случае, если в соответствии с законом города федерального значения Москвы земельный налог отнесен к источникам доходов бюджетов указанных муниципальных образований.

В случае, если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя), налог уплачивается по приведенным выше ставкам.