Содержание

- В данном разделе вы можете оплатить налоги, сборы, штрафы, пошлины и другие платежи в пользу государственных учреждений (школы, детские сады и т.п.)

- Код УИП в платёжке

- Понятие: что такое УИП в платёжке

- Когда нужно указывать уникальный идентификатор платежа

- Что делать, если УИП указан неверно

- Поля платежного поручения в 2019-2020 году

- Банк платежного поручения 2019-2020

- Изменения в 2020 году

- Номера полей платежного поручения с расшифровкой в 2019-2020 году: таблица

- НОВОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ — ПЛАТЕЖКА в 2019

- Касса нужна при всех безналичных расчетах

- С июня 2018 г. новые правила безналичных расчетов

- Новые правила заполнения платежных поручений по НДФЛ с 1 августа 2016

- Платежка по НДФЛ: заполняем поле 107 правильно

- Заполняем поля платежного поручения правильно

- Уплата налогов за третьих лиц: как заполнить платежку

- Как заполнить каждое поле в платежном поручении по налогам и страховым взносам в 2019

- Отчетность через интернет. Контур.Экстерн

- УИП: что это такое в платежном поручении

- Что такое УИП в платежке

- Как узнать УИП

- Короткое резюме

- УИН, УИП платежа. Что это?

- УИП — что это такое?

- Расшифровка УИП в платежном поручении

>Перевод в бюджет РФ

В данном разделе вы можете оплатить налоги, сборы, штрафы, пошлины и другие платежи в пользу государственных учреждений (школы, детские сады и т.п.)

Важно!!! Перевод в бюджет РФ доступен через Интернет- Банк «Альфа-Клик» и услугу «Альфа-Мобайл».

С 28.03.2016 распоряжения о переводе денежных средств в бюджетную систему Российской Федерации, оформленные с нарушениями требований к заполнению бюджетных реквизитов, могут быть возвращены Банком без исполнения. Такой порядок обусловлен новыми требованиями регулятора.

К платежам в бюджетную систему РФ относятся платежи, в которых в поле «Номер счета получателя» указана одна из балансовых позиций:

- № 40101

- № 40302

- № 40501 с отличительным признаком «2» в четырнадцатом разряде

- № 40601 с отличительными признаками «1», «3» в четырнадцатом разряде

- № 40701 с отличительными признаками «1», «3» в четырнадцатом разряде

- № 40503 с отличительным признаком «4» в четырнадцатом разряде

- № 40603 с отличительным признаком «4» в четырнадцатом разряде

- № 40703 с отличительным признаком «4» в четырнадцатом разряде

Данный раздел переводов РФ разделен на оплату:

- штрафы, пошлины, детсады и школы;

- налоги и сборы.

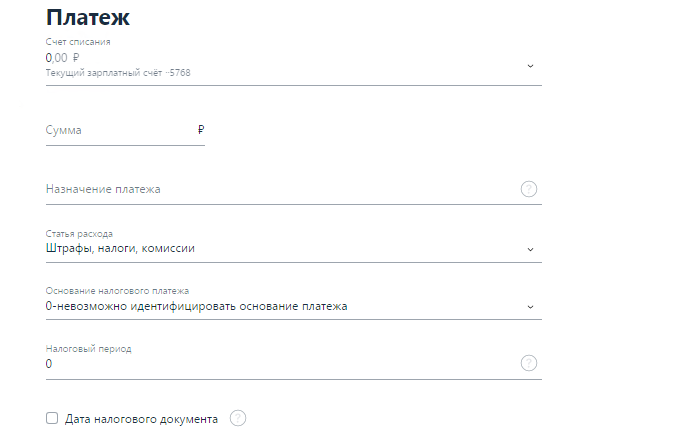

Для осуществления оплаты необходимо заполнить данные о:

- получателе платежа;

- плательщике;

- платеже;

- необходимости сохранения шаблона.

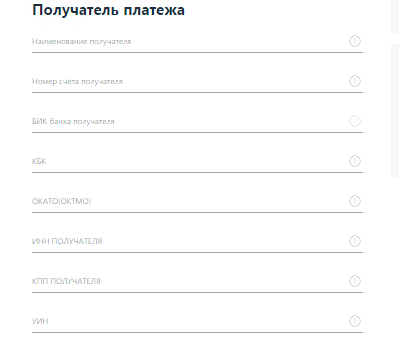

Раздел Получатель платежа

Необходимо заполнить обязательные поля

- в поле «КБК» указывается Код бюджетной классификации, состоящий из 20 цифр. При этом, указывается «0», если КБК отсутствует. Если платеж осуществляется на счет получателя №40101, указывать «0» недопустимо.

- в поле «ОКТМО» указывается значение кода, присвоенного территории муниципального образования (межселенной территории) или населенного пункта, входящего в состав муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО) и состоящего из 8 цифр, при этом все цифры кода ОКТМО одновременно не могут принимать нулевое значение («0»).

- в поле «ИНН получателя» обязательно указывается значение ИНН налогового, таможенного или иного органа государственной власти, органа местного самоуправления, а также находящегося в его ведении государственного (муниципального) учреждения, осуществляющего администрирование платежа в соответствии с законодательством Российской Федерации. Значение реквизита «ИНН получателя» состоит из 10 цифр, при этом первая и вторая цифры «ИНН получателя» не могут одновременно принимать нулевое значение («0»);

- в поле «КПП получателя» обязательно указывается значение КПП администратора доходов бюджета, осуществляющего администрирование платежа в соответствии с законодательством РФ. Значение реквизита «КПП получателя» состоят из 9 цифр, при этом первая и вторая цифры «КПП получателя» средств не могут одновременно принимать нулевое значение («0»);

- в поле «УИН» указывается уникальный идентификатор начисления (УИН), присвоенный администратором доходов бюджетов, состоящий из 15, 20 или 25 знаков. Значение «0», если информация об УИН отсутствует, но есть ИНН. При оплате штрафа за нарушение ПДД указание УИН обязательно. Возможно указание УИП, присвоенного получателем средств согласно договора.

Важно!!! С 02.10.2017 указывать 11 цифр кода ОКТМО нельзя.

Важно!!! Если в платеже на оплату штрафа не будет указан УИН, либо будет указан ноль «0», либо произведена оплата нескольких штрафов одним платежом, платеж будет невозможно идентифицировать в ГИС ГМП, и в этом случае штраф считается неоплаченным, что может привести к возбуждению в отношении плательщика административного дела об уклонении от исполнения административного наказания.

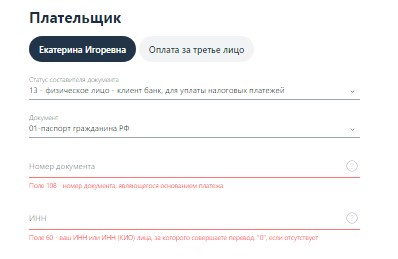

Раздел Плательщик

Необходимо выбрать за кого производится оплата за себя или теретье лицо.

Идентификатор сведений о физическом лице указывается в случае указания в поле «Статус составителя документа» одного из статусов «13», «16», «19», «20», «24» в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации за исключением платежей, администрируемых налоговыми и таможенными органами.

При заполнении поля «Номер документа» знаки «N» и «-» не указываются.

До идентификатора сведений о физическом лице указывается двузначное значение типа идентификатора сведений о физическом лице, которое в зависимости от документа, идентифицирующего физическое лицо, имеет значение:

- «01» — паспорт гражданина Российской Федерации

- «02» — свидетельство органов ЗАГС, органа исполнительной власти или органа местного самоуправления о рождении гражданина

- «03» — паспорт моряка (удостоверение личности моряка)

- «04» — удостоверение личности военнослужащего

- «05» — военный билет военнослужащего

- «06» — временное удостоверение личности гражданина Российской Федерации

- «07» — справка об освобождении из мест лишения свободы

- «08» — паспорт иностранного гражданина либо иной документ, установленный федеральным законом или признаваемый в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина

- «09» — вид на жительство

- «10» — разрешение на временное проживание (для лиц без гражданства)

- «11» — удостоверение беженца

- «12» — миграционная карта

- «13» — паспорт гражданина СССР

- «14» — страховой номер индивидуального лицевого счета застрахованного лица в системе персонифицированного учета Пенсионного фонда Российской Федерации (СНИЛС)

- «22» — водительское удостоверение

- «24» — свидетельство о регистрации транспортного средства в органах Министерства внутренних дел Российской Федерации

- «25» — охотничий билет

- «26» — разрешение на хранение и ношение охотничьего оружия

Важно! При оформлении платежей на перечисление добровольных страховых взносов на накопительную часть пенсии указание номера страхового свидетельства (СНИЛС) является обязательным.

- в поле «Основание налогового платежа» указывается значение основания платежа, состоящее из 2 букв или 0 (при невозможности идентифицировать основание платежа).

- в поле «Налоговый период» (107) указывается значение показателя налогового периода, либо код таможенного органа:

значение показателя налогового периода имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точкой («.»).

Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налогового платежа, установленной законодательством о налогах и сборах, которая указывается следующим образом:

- «МС» — месячные платежи

- «КВ» — квартальные платежи

- «ПЛ» — полугодовые платежи

- «ГД» — годовые платежи

В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей — номер квартала, для полугодовых — номер полугодия. Номер месяца может принимать значения от 01 до 12, номер квартала — от 01 до 04, номер полугодия — 01 или 02. В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляется точка («.»). В 7—10 знаках показателя налогового периода указывается год, за который производится уплата налога. При уплате налогового платежа один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями («0»). Примеры заполнения показателя налогового периода: МС.02.2013; КВ.01.2013; ПЛ.02.2013; ГД.00.2013; 04.09.2013;

- в поле «Дата налогового документа» (109) указывается дата представления налоговой декларации (расчета) в налоговый орган, либо при отправке налоговой декларации по почте — дата отправки почтового отправления при составлении распоряжения о переводе денежных средств в уплату налоговых платежей на основании налоговой декларации. Реквизит заполняется в строго определенном формате из 10 знаков: первые два знака обозначают календарный день (могут принимать значения от 01 до 31), 4-й и 5-й знаки — месяц (значения от 01 до 12), знаки с 7-го по 10-й обозначают год, в 3-м и 6-м знаках в качестве разделительных знаков проставляется точка («.»). Пример корректного указания даты: 18.06.2015.

Важно! Указание значения «0» в полях: УИН, ИНН плательщика, ИНН получателя, Статус составителя документа, КПП получателя, КБК, ОКТМО, Основание налогового платежа, Налоговый период, Номер документа, Дата налогового документа вместо конкретного значения, либо некорректное заполнение полей: Код, ИНН плательщика, ИНН получателя, Статус составителя документа, КПП получателя, КБК, ОКТМО, Основание налогового платежа, Налоговый период, Номер документа, Дата налогового документа в платеже ведет к проблемам с идентификацией платежа в ГИС ГМП и системах администраторов доходов бюджета, и в этом случае платеж не считается оплаченным.

Перечисленные поля являются обязательными для заполнения согласно требованиям Приказа от 12.11.2013 №107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Указание значения «0» в реквизите допустимо в случаях:

- в поле «УИН», если в поле «ИНН плательщика» или в поле «Номер документа» указано значение, отличное от «0»

- в поле «ИНН плательщика», если в поле «Номер документа» или в поле «УИН» указано значение, отличное от «0»

- в поле «Номер документа», если в поле «УИН» или в поле «ИНН плательщика» указано значение, отличное от «0»

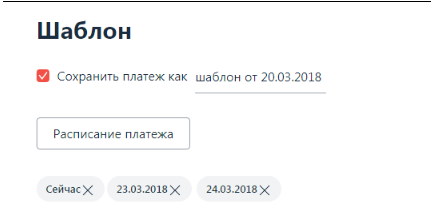

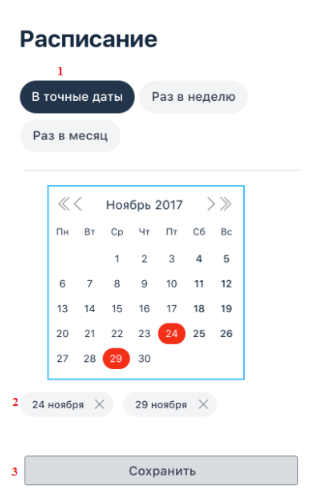

Сохранение шаблонов по переводам в бюджет РФ

Клиент может создать перевод в Бюджет РФ в качестве шаблона для исполнения по расписанию:

- в точные даты;

- раз в неделю/ месяц.

Код УИП в платёжке

В соответствии с Положением 383-П, определяющим правила перевода денежных средств, банки производят платежи на основании распоряжений клиентов. Это могут быть платежные поручения и требования, инкассовые поручения, уведомления и т. д. Но основным средством безналичных расчетов с бюджетом и между контрагентами выступает платежное поручение. Содержание и форма этого документа должны соответствовать нормам законодательства и правилам банковского документооборота. Унифицированный бланк платежного поручения и его реквизиты утверждены тем же Положением 383-П Банка России. В частности, им установлено, что в поле 22 «Код» распоряжения на перечисление денежных средств необходимо указывать УИП. Что это такое в платежном поручении и для чего нужен этот реквизит, рассмотрим подробнее.

Понятие: что такое УИП в платёжке

УИП – это уникальный идентификатор платежа, который состоит из 20 или 25 цифр. Его используют для быстрого и правильного зачисления на счет поступившего платежа. Цифры этого кода говорят об администраторе платежа, типе платежа и документе, который обязывает его произвести. Следовательно, каждому платежу присваивают индивидуальный идентификатор. Но не всегда.

{kind=link}

К сожалению, где взять с 2018 года УИП в платежном поручении действующее законодательство чётко не разъясняет. Хотя в определенных случаях проставление этого кода в платежном документе формально обязательно. Поэтому необходимо иметь представление о том, как узнать УИП. При этом законодательством не установлена обязанность плательщика самостоятельно выяснять значение УИП.

Данный код платежу присваивает получатель средств и затем сообщает его плательщику на основании договора. Банк, в котором у обязанного лица открыт счет, при его обслуживании проверяет наличие и правильность значения УИП в платежке. В некоторых ситуациях при неверном заполнении этого реквизита платеж может быть отклонен банком.

Когда нужно указывать уникальный идентификатор платежа

Случаи, когда проставление кода УИП в платежном поручении является обязательным, перечислены в упомянутом Положении о правилах денежных переводов № 383-П Банка России. В соответствии с этим документом, УИП вносят в платежку, если он уже присвоен получателем средств. А само присвоение платежу УИП возможно в 2-х случаях:

- Идентификатор присвоен платежу получателем средств, и он обязан сообщить эту информацию плательщику в соответствии с договором. В этом случае банк получателя на основании договора банковского обслуживания может контролировать правильность отражения УИП в распоряжении на перевод средств (например, при оплате госуслуг плательщику, в том числе и физлицу, для перечисления средств сообщают УИП).

- Когда обязанное лицо оплачивает взносы во внебюджетные фонды и налоги на основании выставленного требования об уплате. Код УИП отражен в требовании и обязателен к внесению в платежку.

При перечислении денежных сумм УИП в платежке проставляют, только когда он известен плательщику. Если сведений об этом реквизите нет, то в поле 22 ставят «0», поскольку оставлять его незаполненным недопустимо. Платежные поручения с незаполненными обязательными реквизитами банк к исполнению не примет.

Для таких групп налогоплательщиков, как индивидуальные предприниматели, адвокаты, нотариусы, руководители фермерских хозяйств и т. п. есть некоторые особенности при заполнении реквизита 22 платёжек. При переводе денежных сумм в бюджет в платежном поручении они указывают:

- либо свой ИНН в поле «ИНН плательщика»;

- либо УИП в поле «Код».

Если в документе проставлен ИНН, то в реквизите «Код» ставят ноль. Банки не вправе требовать в таких случаях одновременного заполнения обоих реквизитов, как это происходит в некоторых случаях. Разъяснения по данному вопросу приведены в письме ФНС № ЗН-4-1/6133 от 08 апреля 2016 года.

Также см. «УИН в платежных поручениях: образец».

Что делать, если УИП указан неверно

Когда УИП в платежке проставлен неправильно, банк всё равно обязан выполнить платежное поручение клиента. Исключение составляют следующие случаи:

- когда счета получателя средств и плательщика открыты в одном и том же банке;

- когда счет, на который перечисляются денежные суммы, открыт с целью идентификации платежа.

В этих ситуациях банк обязанного лица после проверки всех реквизитов аннулирует платежку при отсутствии в ней УИП.

Если платежное поручение исполнено, а код указан неверно, может возникнуть проблема с идентификацией платежа. И тогда обязанность по оплате задолженности по налогу, взносам, а также пеням и/или штрафам будет считаться невыполненной. Плательщику может потребоваться время для идентификации и уточнения платежа. А это приведет к дополнительному начислению пеней.

Также см. «Платежное поручение по требованию ИФНС: особенности заполнения».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Поля платежного поручения в 2019-2020 году

Важно правильно заполнить каждое поле платежного поручения в 2019-2020 году. Причем каждое поле платежки имеет свой условный номер. В данной статье обозначим коды полей платежного поручения в таблице. Более того напомним, что в 2020 году есть изменения в части заполнения платежных поручений на перечисление зарплаты.

Также:

Банк платежного поручения 2019-2020

Платежные поручения относят к банковской документации. В 2019 году платежки формируют по унифицированной форме 0401060, которая приведена в приложении 1 к Положению Банка России от 03.10.2002 № 2-п.

Образец платежного поручения с номерами полей

Заполнять поля платежки надо в порядке, которые утвержден положением Банка России от 19.06.2012 г. № 383-П. При этом специальные правила заполнения установлены для платежек по налогам, взносам сборам и иных подобных платежей. Поля 101—109 следует заполнять согласно положениям приказа Минфина России от 12.11.2013 № 107н.

Изменения в 2020 году

С 1 июня 2020 года в платежках на перечисление заработной платы необходимо указывать новые коды.

Код нужно указывать не только при выплате зарплаты, но и при перечислении другого дохода (например, выплат по договору ГПХ), а также выплат, за счет которых нельзя взыскивать долги.

Так, в поле 20 платежного поручения нужно приводить код вида выплаты дохода. Причём для зарплаты, пособий и сумм возмещения вреда предусмотрены разные коды, которые утверждает Банк России («1», «2» и «3»).

Код:

- «1» – при выплате зарплаты и перечислении другого дохода (например, выплат по договору ГПХ), по которым установлено ограничение для удержания долгов;

- «2» – при перечислении сумм, за счет которых нельзя взыскивать долги (исключение – возмещение вреда здоровью и компенсация за счет бюджетов гражданам, пострадавшим при радиационных и техногенных катастрофах);

- «3» – при выплате сумм, которые являются исключениями, названными выше.

Отметим, что новая кодировка нужна для того, чтобы судебные приставы понимали, с каких выплат можно удерживать денежные средства по исполнительным листам, а с каких нет либо есть ограничения. Соответственно, банк или иная кредитная организация, обслуживающие счета должника, будут исходить из кода в платёжке.

С 1 июня 2020 в поле 20 платежного поручения указывайте код вида выплаты. Для зарплаты, пособий и возмещения вреда будут предусмотрены разные коды, которые должен утвердить Центробанк. Новая кодировка потребовалась для того, чтобы судебные приставы знали, с каких выплат можно удерживать средства по исполнительным листам.

Номера полей платежного поручения с расшифровкой в 2019-2020 году: таблица

ВАЖНО! Ячейки 101-110 надо заполнять, только если платеж предназначается для налоговой или таможни.

| Номер поля | Наименование поля | Значение реквизита / Как заполнить |

|---|---|---|

| 1 | Платежное поручение | Наименование банковской документации |

| 2 | 0401060 | Номер формы ОКУД |

| 3 | № | Номер платежного поручения. Номер может состоять максимум из шести цифр. Нумерация платежек идет подряд. Отсчет начинается с нового года |

| 4 | Дата | Дата оформления платежного поручении. Формат даты имеет вид ДД.ММ.ГГГГ. Поэтому нужно указывать, например, 26.03.2020 |

| 5 | Вид платежа | Поле 5 не заполняют. Исключение — срочный платеж. В этом случае пишут «срочно» |

| 6 | Сумма прописью | Сумма в рублях указывают прописью с заглавной буквы, а в копейках – цифрами. Причем, слова «рубли» и «копейки» не сокращают. Если сумма выражена в целых рублях, копейки можно опустить |

| 7 | Сумма | Вписывают сумму платежа цифрами, разделив рубли и копейки знаком «—». Если копеек нет, после числа ставят знак «=», но тогда в поле 6 не должны упоминаться копейки |

| 8 | Плательщик | Компании указывают свое наименование. Предприниматели вписывают ФИО и в скобках «ИП». Затем проставляют адрес места жительства (регистрации), до и после информации о месте жительства (регистрации) ставят «//» |

| 9 | Сч. № | Номер счета плательщика |

| 10 | Банк плательщика | Наименование и место нахождения банка плательщика |

| 11 | БИК | Банковский идентификационный код (БИК) банка плательщика |

| 12 | Сч. № | Корреспондентский номер счета банка плательщика |

| 13 | Банк получателя | Наименование и место нахождение банка получателя |

| 14 | БИК | Банковский идентификационный код банка получателя средств |

| 15 | Сч. N | Номер счета банка получателя средств |

| 16 | Получатель | Для юридических лиц, банков вписывают наименование, для индивидуальных предпринимателей – ФИО и в скобках – «ИП», для физлиц, занятых частной практикой, – ФИО и вид деятельности |

| 17 | Сч. N | Номер счета получателя денег |

| 18 | Вид. оп. | Шифр платежного поручения – 01 |

| 19 | Срок плат. | Не заполняют |

| 20 | Наз. пл. | Не заполняют |

| 21 | Очер. плат. | Очередность платежа, принятую в статье 855 ГК РФ. Например, при уплате налогов и взносов в поле 21 ставят цифру 5 |

| 22 | Код | 0 или уникальный идентификатор платежа (УИН) |

| 23 | Рез. поле | Не заполняют |

| 24 | Назначение платежа | В поле поясняют назначение платежа. Например, указывают полное наименование налога и период, за который его перечисляют в бюджет |

| 43 | М.П | Печать (при наличии) |

| 44 | Подписи | Подпись уполномоченного представителя организации (например, руководителя) или ИП |

| 45 | Отметки банка | Не заполняют |

| 60 | ИНН | ИНН или КИО плательщика |

| 61 | ИНН | ИНН или КИО получателя |

| 101 | Статус плательщика | Код согласно приказу Минфина от 12.11.2013 № 107н. Например, в платежке ставят такие коды:

|

| 102 | КПП | Компании указывают 9-значный код причины постановки на учет в ИФНС, предприниматели – ноль |

| 103 | КПП | КПП получателя |

| 104 | КБК | 20-значный код бюджетной классификации. |

| 105 | ОКТМО | Код из Общероссийского классификатора территорий муниципальных образований |

| 106 | Основание платежа | Код основания платежа согласно приказу Минфина от 12.11.2013 № 107н. Например:

В платежке по взносам на травматизм ставят 0 |

| 107 | Налоговый период | Десятиразрядный код из восьми символов и двух разделительных точек. Первые два буквенных разряда указывают на периодичность уплаты налога:

Номер месяца (от 01 до 12), квартала (от 01 до 04) или полугодия (01 или 02) занимает четвертый и пятый разряды, а третий и шестой — разделительная точка. Годовому платежу соответствуют 00. Разряды с седьмого по десятый — год, за который перечисляются налоги, сборы или взносы. Например, при уплате пенсионных взносов за март 2020 года, в поле 107 записывают МС.03.2020 |

| 108 | Номер документа | Для текущих платежей ставьте 0. Если платите по требованию, ставьте номер требования, знак «№» не заполняйте. В платежке на травматизм ставьте 0 |

| 109 | Дата документа | Для текущих платежей по налогам и взносам в поле 109 указывают дату подписания декларации или расчета. Если по перечисляемому платежу отчетность еще не сдана, то в поле 109 ставят 0 |

| 110 | Код выплат | В платежках по налогам и взносам поле 110 не заполняют. Когда перечисляют гражданам деньги из бюджета – стипендии, зарплату бюджетникам, в поле 110 вписывают код 1 |

В 2017 года снова введены изменения в оформление и подготовку платежных документов для перечисления налогов и страховых взносов. Ниже приведены правила заполнения полей нового платежного поручения — платежки — для перечисления налогов НДФЛ, ЕНВД, УСН и страховых взносов в ФНС РФ и ФСС — соцстрах. А также применение ККТ в безналичных расчетах.

НОВОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ — ПЛАТЕЖКА в 2019

При уплате в бюджет налогов и страховых взносов используйте типовые бланки платежек. Форма и поля платежного поручения, номера и наименования его полей приведены в приложении 3 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П.

Что за статью сметы нужно заполнить в платежке? Правила заполнения новых платежных поручений в 2019 году при перечислении налогов платежей в бюджет утверждены приказом Минфина России от 12 ноября 2013 г. № 107н. Эти правила распространяются на всех, кто перечисляет платежи в бюджетную систему РФ:

- плательщиков налогов, сборов и страховых взносов;

- налоговых агентов;

- плательщиков таможенных и других платежей в бюджет.

Касса нужна при всех безналичных расчетах

Изменили требование, при каких способах расчетов надо применять ККТ. В законе появилось понятие «безналичный порядок расчетов». До поправок закон о ккт требовал применять ККТ только при наличных расчетах и безналичной оплате с использованием электронных средств платежа (ЭСП). Определение ЭСП есть в Законе от 27.06.2011 № 161-ФЗ «О национальной платежной системе». Это, например:

- банковская карта;

- любые электронные кошельки;

- онлайн-банк и т. п.

ККТ при безналичных расчетах: что изменилось

Было

ККТ применяют при приеме или выплате денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги…

Стало

ККТ применяют при приеме (получении) и выплате денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги…

С 3 июля 2018 года закон требует применять ККТ при любом способе безналичной оплаты. Например, при оплате по квитанции или платежным поручением через банк. Но дополнительно пробивать чеки нужно будет только с 1 июля 2019 года. Безналичные платежи, кроме электронных средств, освободили от ККТ до 1 июля 2019 года (п. 4 ст. 4 Закона от 03.07.2018 № 192-ФЗ).

Ответы на частые вопросы

Нужно ли сейчас применять ККТ при безналичных расчетах с физлицами?

Да, нужно. С 1 июля 2018 года необходимо применять ККТ, но только при расчетах с помощью электронных средств платежа. Например, при оплате через электронные кошельки и онлайн-банк. По новым способам безналичной оплаты действует отсрочка до 1 июля 2019 года. То есть при оплате квитанций и платежных поручений через операциониста в банке ККТ надо будет применять только с 1 июля 2019 года. Это следует из пункта 1 статьи 1.2, абзаца 21 статьи 1.1 Закона от 22.05.2003 № 54-ФЗ, пункта 4 статьи 4 Закона от 03.07.2018 № 192-ФЗ.

Требуется ли использовать ККТ при безналичных расчетах с организациями и ИП?

Нет, при безналичных расчетах с организациями и ИП применять ККТ не надо в принципе. Исключение – расчеты с предъявлением электронного средства платежа. Например, при расчетах с использованием карты. Если расчеты проходят через систему «Клиент-Банк», то ККТ не требуется. Это безналичная оплата без предъявления электронного средства платежа. Об этом сказано в пункте 9 статьи 2 Закона от 22.05.2003 № 54-ФЗ.

к меню

С июня 2018 г. новые правила безналичных расчетов

Эти изменения касаются всех организаций и предпринимателей.

С 1 июня 2018 г. меняют правила безналичных расчетов (Закон от 26.07.2017 № 212-ФЗ). Раньше банк мог попросить клиента уточнить платежку. Банк отклонял платеж, только если клиент не отвечал. Теперь, после того как банк принял платежное поручение, он должен:

- убедиться, что плательщик вправе распоряжаться деньгами;

- проверить, отвечает ли платежка установленным требованиям;

- выяснить, достаточно ли денег на счете для платежа;

- выполнить другие процедуры по банковским инструкциям.

По новым правилам банк не может просить клиента уточнить содержание платежки. Это значит, что банк с 1 июня 2018 г. формально вправе отказать из-за любой ошибки в платежке (п. 2 ст. 864 ГК). Ошибку можно будет исправить, только если есть внутренняя инструкция банка, которая позволяет запросить у клиента уточнение. За опоздание с оплатой из-за неточностей в платежке контрагентам придется заплатить неустойку или законные проценты, а ИФНС – пени.

Новые правила заполнения платежных поручений по НДФЛ с 1 августа 2016

Из-за новых сроков уплаты НДФЛ нужно заполнять не одну платежку по НДФЛ, а несколько. Например, по зарплате, отпускным и больничным. В письме от 12.07.2016 № ЗН-4-1/12498@ ФНС напомнила, что с 2016 года действуют новые сроки уплаты НДФЛ. А именно, теперь установлены отдельные сроки уплаты для НДФЛ с зарплаты, отпускных и больничных.

Примечание: Смотрите примеры платежек по уплате налогов.

Платежка по НДФЛ: заполняем поле 107 правильно

Все надо делать так же, как и раньше!!!!!: «При оформлении платежного поручения на перечисление в бюджет НДФЛ с дохода в виде заработной платы сотрудника в поле 107 платежного поручения необходимо указывать месяц и год, за который перечисляется налог. Например, при перечислении налога, удержанного с дохода в виде заработной платы за август, в реквизите 107 следует указать «МС.08.2016», а не конкретную дату!

Если же речь идет о перечислении отпускных и пособий, то в поле 107 нужно указать месяц, на который приходится день их выплаты.

Уплата налогов: по каждому сроку перечисления нужно составить отдельную платежку

Если компания в один день перечисляется НДФЛ с зарплаты и с отпускных, то и на зарплатный, и на отпускной НДФЛ нужно заполнить свое платежное поручение. Письмо ФНС от 12.07.2016 № ЗН-4-1/12498@

Как разъяснила ФНС, если законодательством предусмотрено более одного срока уплаты налога и при этом для каждого из сроков установлены конкретные даты перечисления платежа, налогоплательщик должен сформировать отдельную платежку по каждому из сроков. Ведь установленный законодательством срок перечисления налога следует указать в поле 107 платежного поручения.

Примечание:Памятка по заполнению платежек в налоговую в 2019

к меню

Заполняем поля платежного поручения правильно

В новых платежных поручениях 2019 на уплату налогов и страховых взносов в бюджет нужно указывать:

При перечислении страховых взносов в поле 101 указывать статус 01 для работодателей и 09 для ИП (ранее было 08).

Примечание: Коды статусов налогоплательщиков

В поле 104 указывается значение КБК.

В поле 105 пишется код ОКТМО. Размер кода имеет 8 знаков (для муниципальных образований и межнаселенных территорий) или 11 знаков (для населенных пунктов).

Примечание: Узнать свой ОКТМО. Примечание: С 2018 г. в Московской области нужно будет указывать в платежках новые ОКТМО

Значения полей платежки 106-109 смотрите ПРАВИЛА ЗАПОЛНЕНИЯ полей 104-110, 22 (код), 24 (назначение платежа) ПРИКАЗ 107н.

В поле 110 при перечислении налогов с 2015 года не нужно будет заполнять поле «110» указывать в нем тип платежа (пени, проценты, штраф, задолженность). Тип платежка налоговики и фонды могут идентифицировать по КБК.

Примечание: ПРАВИЛА ЗАПОЛНЕНИЯ полей 104-110 платежки. Для НАЛОГОВ Приказ 107н

Сумма платежа прописью поле 6 указывается только в платежках на бумажном носителе, в электронном варианте сумма прописью не проставляется.

В поле 21 » Очередность платежа» нужно писать цифру 5, а раньше было 3.

Примечание: Изменения внесены в статью 855 ГК РФ. Банк не должен отказывать в приеме бумажного платежного поручения, если в нем неверно заполнен реквизит «Очередность платежа». Eсли ваш обслуживающий банк отказался исполнить платежку по этой причине, об этом можно сообщить в Центробанк. (Письмо Минфина от 04.10.2017 № 05-09-06/64623)

В поле 22 реквизите «Код» распоряжения о переводе денежных средств указывается уникальный идентификатор начисления УИН.

Пишется вместо УИН значение 0, если платеж вы перечисляете самостоятельно, а не по требованию.

Примечание: Письмо ФСС РФ от 21 февраля 2014 г. № 17-03-11/14–2337 , разъяснения ФНС России

Требование о необходимости заполнения реквизита «Код» распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П.

Примечание: УИН в реквизите КОД платежки, поле 22. Разъяснено какое значение УИН ставить к реквизите КОД в поле 22 платежного поручения.

к меню

Уплата налогов за третьих лиц: как заполнить платежку

С 30.11.2016 года появилась возможность перечисления в бюджет налогов за другое лицо (как юридическое, так и физическое). ФНС рассказала, как заполнить платежку при уплате налога «за того парня».

Юридические лица могут перечислять налоги со своего счета за другие организации, а руководители вправе погашать налоговые обязательства компании за счет своих средств. Это справедливо и в отношении сборов, пеней, штрафов, страховых взносов и распространяется на плательщиков сборов, налоговых агентов и ответственного участника консолидированной группы налогоплательщиков.

Примечание: ФНС России в письме от 25.01.18 № ЗН-3-22/478@ рассказала, как в таких случаях нужно заполнять поля «ИНН», «КПП» и «Плательщик» платежных документов.

В заполнении поля платежки 24 «Назначение платежа» указывается дополнительная информация, связанная с перечислением средств в бюджет и внебюджетные фонды.

Например, при уплате страховых взносов в данном поле можно указать краткое наименование внебюджетного фонда (ФСС, ФФОМС или ПФР) и регистрационный номер организации.

Если перечисляется налог, укажите наименование налога и за какой период производится уплата. Например: «Уплата НДС за I квартал 2017 года», «Уплата налога на прибыль за I квартал 2017 года».

При этом общее количество знаков в поле «Назначение платежа» не должно превышать 210 символов (приложение 11 к положению, утвержденному Банком России от 19 июня 2012 г. № 383-П).

К сведениюПри перечислении страховых взносов за текущие периоды в поле «Назначение платежа» обязательно указывайте месяц, за который взносы уплачиваются. Иначе, если у организации есть просроченная задолженность, налоговая направит поступившие средства на погашение этой недоимки.

Если платежное поручение на перечисление страховых взносов не позволяет определить назначение платежа и период, за который производится уплата, то в первую очередь фонд зачислит взносы в счет погашения задолженности, сформировавшейся ранее. И только после этого оставшаяся часть суммы будет засчитана в счет текущих платежей.

Индивидуальные Предприниматели (ИП) при заполнении платежки, новых платежных поручениях 2019 должны также указывать адрес своей регистрации или места жительства, заключенный в символы «//».

В поле 8 платежки предприниматель заполняет фамилию, имя, отчество и в скобках — «ИП», а также адрес регистрации по месту жительства или адрес по месту пребывания (если нет места жительства). До и после информации об адресе надо поставить знак «//».

Пример: Петров Иван Петрович (ИП) //г.Москва, Петровка 38, каб.35//

Ставьте КПП и ОКТМО того обособленного подразделения, за работников которого компания перечисляет НДФЛ

Примечание: Письмо ФНС России от 12 марта 2014 г. № БС-4-11/4431@

Письмом Федерального казначейства № 42-7.4-05/5.3-836 от 20.12.2013 г. время с 01.01.2014 по 31.03.2014 назначено переходным периодом, в течение которого указывать УИН можно, но не обязательно. С 1 апреля 2014 порядок указания идентификаторов будет обязательным.

Количество символов в полях 8 и 16: «плательщик» и «получатель» не должно быть больше 160.

Примечание: См. письмо ПФР №АД-03-26/19355 от 05.12.13

Правила оформление всех других платежей, кроме налогов, взносов и оплаты муниципальных и государственных услуг, остаются прежними.

Важно!Налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении, налог не отражен на лицевом счете, должен совершить определенные действия. О них читайте тему «Что делать, если в платежке на уплату налогов была допущена ошибка». Примечание: Открыт раздел с образцами платежных поручений для организаций и ИП по всем налогам и сборам. Заходите в любое время. Скачивайте заполненные примеры платежек 2019.

к меню

Реквизиты для заполнения платежек на уплату налогов и взносов изменятся в 26-ти регионах

С 4-го февраля 2019 года нужно быть внимательнее при заполнении платежек на уплату налогов, взносов, штрафов и других платежей. ФНС России сообщила, что в ряде регионов изменится номер управления федерального казначейства. Таблица соответствия прежних и новых банковских счетов приведена в письме ФНС от 28.12.18 № КЧ-4-8/25936@.

Новые номера УФК нужно будет указывать в платежках уже с 4 февраля. При этом Центробанк установил «переходный» период. Так, при заполнении платежек допускается функционирование двух банковских счетов (старых и новых) до 29 апреля 2019 года. После этой даты плательщикам нужно будет указывать только новые реквизиты (письмо Федерального казначейства от 13.12.18 № 05-04-09/27053).

к меню

Как заполнить каждое поле в платежном поручении по налогам и страховым взносам в 2019

редакция от 02-10-2017 г.

Примечание:А также Памятка по заполнению платежек в налоговую в 2019

Бесплатно заполнять платежки в бухгалтерском веб-сервисе

к меню

Отчетность через интернет. Контур.Экстерн

ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления — формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отправляйте отчеты в ФНС прямо из 1С!

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

- Примеры ЗАПОЛНЕНИЯ ПЛАТЕЖЕК в НАЛОГОВУЮ

Правила заполнения платежных поручений при перечислении платежей в бюджет утверждены приказом Минфина России от 12-11-2013 г. № 107н. Они распространяются на всех, кто перечисляет платежи: плательщиков налогов, сборов и страховых взносов. - ПРАВИЛА ЗАПОЛНЕНИЯ полей 104-110. Для НАЛОГОВ. ПРИКАЗ 107н

Приведены Правила для указания информации в реквизитах 104 — 110, «Код» и «Назначение платежа» при составлении распоряжений о переводе денежных средств в уплату налогов, страховых сборов и иных платежей в бюджетную систему РФ. - СТАТУС налогоплательщика. Поле 101 платежки

Даны правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему РФ. Код в поле 101 платежки. - Что делать, если в платежке на уплату налогов была допущена ошибка

налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении налог не отражен на лицевом счете, должен совершить следующие действия …

УИП: что это такое в платежном поручении

Обновление: 11 апреля 2017 г.

Платежное поручение предусматривает необходимость правильного заполнения всех строк формы этого документа. Без заполнения всех полей банк может не принять документ к исполнению. Как правило, у организаций не возникает вопросов по заполнению платежных поручений. Однако при уплате налоговых платежей следует знать следующее. Поле 22 платежного поручения предусматривает указание специального кода – так называемого кода УИП (УИН), который мы рассмотрим в статье.

Что такое УИП в платежке

Если мы обратимся к разъяснению того, чем же является указанный реквизит, то правильно он звучит так — уникальный идентификатор платежа (сокращенно УИП). Что это за реквизит и откуда его брать при заполнении платежного поручения, разберемся ниже.

Сначала нужно отметить, что указывать его нужно не всегда, а только в специально установленных случаях, определенных Банком России. Для этого необходимо обратиться к Положению N 383-П, которым регламентированы правила осуществления перевода денежных средств.

Так, УИП указывается в двух случаях:

- Первый – если он был присвоен получателем денежных средств и доведен до информации плательщика в соответствии с условиями договора. Соответственно, организация при осуществлении платежа будет знать его номер и как им пользоваться. Указанный вид расчета сделан для удобства организаций. Порядок его формирования и методика проверки банком при осуществлении платежа определяются Банком России;

- Второй – при перечислении налогов и взносов. Налогоплательщиков больше интересует порядок заполнения этого реквизита в случае уплаты налогов, ведь в этом случае он должен знать, где его найти при заполнении этого поля в платежном поручении.

Как узнать УИП

При уплате налогоплательщиками платежей в бюджетную систему РФ в ряде случаев также может потребоваться указать УИП. Однако до осуществления платежа такой идентификатор, как правило, будет известен налогоплательщику. Это связано с тем, что при осуществлении обычных платежей (налогов или авансовых платежей на основании самостоятельного расчета) этот реквизит указывать не требуется, точнее в строке необходимо указывать «0».

Налогоплательщику же будет известен указанный реквизит в том случае, если речь идет об уплате недоимки по налогу, а также пеней и штрафов по требованиям налогового органа, а не обычных платежей. Следовательно, при осуществлении платежей на основании требования налогового органа необходимо проверить, указан ли в документе универсальный идентификатор платежа. Если да, то именно его и нужно внести в строку 22 платежного поручения.

Соответственно, организация должна разграничивать обычные платежные поручения на уплату налога и те, которые она оплачивает по требованию налогового органа. Только во втором случае следует указать уникальный идентификатор платежа в платежном поручении, если он предусмотрен документами налогового органа, на основании которых производится уплата.

Если банк отказывается принимать платежку без указания УИП, можно отметить официальную позицию ведомства — Письмо ФНС России от 08.04.2016 N ЗН-4-1/6133@. В нем указано, что организации достаточно указать свой ИНН, а в поле 22 соответственно оставить «0». В таком случае кредитная организация не вправе будет отказать в осуществлении перевода платежа.

Таким образом, только в том случае, если указание УИП является обязательным, этот реквизит необходимо включить в платежное поручение. Отметим, что он состоит из 20 или 25 цифр и необходим для идентификации соответствующего платежа в государственной системе. Если ошибиться в указанном реквизите, то имеется вероятность, что обязанность по уплате недоимки, пени или штрафа налогоплательщиком будет считаться неисполненной. В таком случае потребуется дополнительное время для выяснения платежа, возможно, начисление пеней будет продолжаться.

Короткое резюме

Резюмируя изложенное о том, где взять уникальный идентификатор платежа, можно отметить, что указывать его нужно налогоплательщику в том случае, если он известен. Если информация о нем отсутствует, то в рассматриваемом поле платежного поручения следует указать «0». Просто оставлять указанное поле без заполнения недопустимо, поскольку платеж может не пройти из-за требований банка.

УИН, УИП платежа. Что это?

1131184 просмотров

поделиться

В платежной документации есть много того, что нам не понятно. И когда требуется оплатить ту или иную услугу, мы приходим в тупик. Но сегодня мы разберем УИН и УИП платежа что это, как расшифровывается, зачем нужно. В итоге вы избежите волнения, выполняя свои финансовые операции.

Что такое УИП платежа?

УИП – это сокращенное от Уникального Идентификатора Платежа.

В платежке данный код вписывают в поле № 22. Обычно данный код состоит из 20 или 25 цифр. Код используется для правильного зачисления платежа в максимально короткие сроки.

Цифры данного кода несут следующую информацию:

- Информация об администраторе платежа;

- Тип платежа;

- Информация о документе, который обязывает произвести данный платеж.

Каждому платежу должен присваивать УИП, однако, это происходит не всегда. Законодательством не обозначено четких границ, где должен быть прописан данный код и обязательно ли его наличие.

Когда используется УИП?

Идентификатор может пригодиться в некоторых случаях. УИП присваивается платежу в следующих случаях:

- Идентификатор был обозначен получателем денежного перевода, в соответствии с договором. Он обязан сообщить код плательщику по договору. В таком случае, банк получателя, согласно с договором, может контролировать правильность передачи кода в распоряжении на перевод денег.

- Когда гражданин оплачивает взносы в фонды вне бюджета и налоги, основания по которым выставлены в требовании об оплате. В таком случае, УИП прописан в требовании, и обязан быть вписан в платеж.

Важно отметить, что необходимо внимательно переносить код в платежное поручение. Так как платежка с ошибками в идентификаторе обязательно будет аннулировано банком.

Отклонение платежного поручения может принести массу негативных последствий для плательщика.

Что значит УИН платежа?

Под УИН понимают уникальный идентификатор начисления. Данный код так же состоит из 20 или 25 цифр.

Данный код указывается при перечислении налогов и взносов. Место кода в платежном поручении – поле № 22.

Код УИН необходимо указывать в платежках на оплату недоимки, пени или штрафа по требованию соответствующих служб.

Для указания данного кода организация или предприниматель должны осуществить следующие действия:

- Получить от соответствующих организаций требование об уплате штрафов, пени или недоимки;

- Найти в данном требовании код;

- Перенести указанный код в поле № 22 в платежном поручении, которое находится в его нижней части.

Что если УИН записан неверно?

Ошибка при написании данного кода в платежное поручение может привести к следующим последствиям:

- У компании-плательщика возникает задолженность перед фондами и бюджетами;

- Пени продолжают начисляться;

- Потребуется потратить время и собрать некоторые документы, для выяснения «судьбы» неправильного платежа;

- Деньги поступят в фонд или бюджет со значительным опозданием, что может привести к негативным для плательщика последствиям.

Чтобы избежать проблем по платежам, стоит внимательно переносить код в платежку.

В чем между ними разница?

Так как код УИН и УИП прописываются в одно поле платежного поручения, соответственно, одновременно в данном документе они не могут быть указаны.

В платежку необходимо вписывать тот код, который прописан в требовании на платеж.

Для взносов в бюджеты, а так же для оплаты государственных и муниципальных нужд, вместо УИП в поле 22 вписывают УИН. В этом заключается основная разница двух идентификаторов.

Важно понимать, что поле 22 должно быть заполнено в любом платежном поручении.

Современные программы не придают значения разницы между УИП и УИП, принято считать, что поле 22 существует для идентификатора платежа.

При этом не важно, какой именно код будет прописан. Это имеет значение только в случаях, когда относительно идентификатора есть оговорка в договоре.

Главное условие формирование идентификаторов – уникальность состава символов. Уникальность символов позволит платежу вовремя дойти до адресата и не зависнуть в системе. По коду платежа администратор поймет, какой именно долг покрывается с его помощью.

Что писать при отсутствии реквизита УИН и УИП?

Идентификатор, как говорилось выше, может быть прописан в требовании на платеж или договоре.

Бывают случаи, когда описанных кодов нет. В таком случае, в поле 22 платежки необходимо написать цифру 0.

Не стоит прописывать 20 нолей, в надежде, что такой код пройдет, как УИН или УИП. Единичный ноль обозначает, что у плательщика нет кода.

Поводим итог

С 2014 года УИП или УИН является обязательным к заполнению в платежном документе, если он у продавца есть.

По сути, это одни и те же цифры. Но в зависимости от ситуации они меняются, как было описано выше.

Пишутся данные знаки, как вручную, так и с помощью программы 1С автоматически.

Стоит отметить, что часто такой код располагается в квитанции над штрих кодом. Это если вы имеете дело с бумажными документами.

А если вы совершили операцию в интернете, то например, в Сбербанк онлайн, есть поле «информация» (о платеже в смысле). И в этом поле должно быть все указано.

В дополнение темы:

Как платить через ЕРИП? Инструкция

Что такое БИК банка и как его узнать?

Что такое банк эмитент вашей карты?

Задать вопрос о кредитах нашим специалистам! В качестве бонуса, вы можете прямо сейчас:

ВЗЯТЬ ДЕНЬГИ В ДОЛГ БЕЗ ПРОЦЕНТОВ

Кредиты с минимальной ставкой в декабре 2019 года

Узнать кредитную историю по фамилии онлайн

УИП — что это такое?

Специально разработанный структуры на государственном уровне выполняют контроль процесса платежных заполнений. В дальнейшем, полученные данные передаются в налоговые организации или отображаются в страховых взносах. Необходимо внимательно заполнять каждый пункт. Граждане иногда сталкиваются с вопросом – УИП – что это такое?

Расшифровка УИП в платежном поручении

Данная аббревиатура расшифровывается как Уникальный Идентификатор Платежа. Он состоит из 20 знаков. Гражданам необходимо разбираться в вопросе правильного заполнения платежки. В частности, не путать такие показатели как УИП и УИН. Что такое УИП и чем он отличается от второго показателя? С подобным вопросом сталкивается многие.

Прежде чем разобраться в правильности заполнения платежки, следует знать о ряде нюансов. Например, при составлении документа, основными пунктами являются:

- Оплачиваемые налоговые выплаты;

- Взносы обязательного характера;

- УИП/УИН;

- Номер документа;

- Имя плательщика, который выполняет взнос.

УИП в платежном поручении играет важную роль. Необходимо понимать, что это и чем отличается от УИН. Внесение данных в другую строку может привести к проблемам. Следует внимательно изучить данный вопрос для того, чтобы не возникало сложных ситуаций.

В чем отличия УИП и УИН

Несмотря на внешнее сходство, эти параметры имеют мало общего. УИП – это идентификатор платежей, который является уникальным. В момент перечисления, когда код УИП еще неизвестен, пользователю разрешено не заполнять данную графу в платежном документе. Однако при получении кода необходимо сразу же заполнить данный пункт.

Идентификатор следует получать в государственных учреждениях, а не из справочников, скачанных в интернете

УИН – это уникальный идентификатор для начисления. Он применяется при переводах в госбюджет. Разница между двумя этими пунктами значительная. Ошибка может привести к последствиям, решение которых потребует много времени и дополнительных трат. Платеж будет просрочен, что понесет за собой дополнительные последствия. Допускать подобного не рекомендуется.

Как заполнить идентификатор в платежке

Платежная документация заполняется несложно. Ключевым фактором остается уникальный идентификатор платежа. Вводить данные требуется максимально внимательно. Его главные назначения:

- Упорядочивание во время введения различных взносов;

- Введение данных статистики, которые требуются государственными структурами;

- Выполнения оплаты необходимой суммы, прописанной в платежке.

При неправильном формировании кода (не по установленным государством нормам), плательщик может оказаться в затруднительном положении. В итоге, нужная сумма не поступит в бюджет или уйдет в другую организацию. Как правило, в подобной ситуации, на гражданина будут возложены штрафные санкции. Размер устанавливается в зависимости от ситуации.

УИП – что это такое и для чего он нужен, описано выше. Однако это лишь поверхностная часть. Не менее важным является момент, с получением уникального идентификатора платежа. Однако прежде, чем заниматься данным вопросом, необходимо ознакомиться с возможным решением проблемы при неверном заполнении платежного поручения. При допущении ошибки в коде, необходимо:

- Ввести правильные данные и снова оформить платеж;

- Составить заявление, в котором гражданин указывает, что был совершен платеж не в ту государственную структуру, и необходимо осуществить возврат денежных средств;

- Ввести реквизиты банковского счета, куда требуется отправить сумму, ошибочно переведенную в другую структуру.

Если вы допустили ошибку в коде УИП, при заполнении платежного поручения, необходимо заполнить заявление на возврат денежных средств

Алгоритм действий может разниться в зависимости от сложившейся ситуации. В некоторых случаях заполнения платежки лучше доверить профессиональным сотрудникам. Риск ввести ошибочные данные снижается в разы.

В каких учреждениях получить код

При составлении первого платежа, руководитель обязан получить код заблаговременно. Это возможно реализовать в нескольких учреждениях:

- ФСС;

- ФНИ;

- Пенсионный Фонд;

- Таможенный Фонд.

Получение идентификатора заранее, значительно облегчит будущее заполнение платежного поручения. Стоит помнить, что кодовые значения могут меняться из года в год в связи с проводимыми реформами.

Прежде чем выполнять заполнение платежного документа, рекомендуется узнать, что такое УИП и разбираться в данном вопросе. Ошибки могут привести к последствиям в виде серьезных штрафов, потери времени и лишней нервотрепке.