Содержание

- Можно ли ипотеку перевести в другой банк?

- Причины перевода ипотеки в другой банк (рефинансирование)

- Когда рефинансирование выгодно?

- Бумажная волокита

- Процедура

- Суть перевода ипотеки в другой банк

- В каком случае выгодно

- Условия

- Пакет документов

- Порядок действий

- Условия рефинансирования

- Как перекредитоваться под меньший процент и получить выгоду

- Что дает перекредитование заемщикам?

- Недостатки перекредитования

- В каких банках можно перекредитоваться?

- Где можно перекредитоваться под меньший процент в 2019 году на выгодных условиях

- Суть перекредитования

- Виды кредитов к рефинансированию

- Критерии выбора банка

- ТОП-5 банков для выгодного перекредитования

- Как происходит перекредитование ипотеки под меньший процент в Сбербанке?

- Основные условия по перекредитации ипотеки в Сбербанке

- Пошаговое руководство по перекредитации ипотеки

- Что такое перекредитование ипотеки в РФ

- Новая ипотека и банк: особенности перекредитования

- Когда выгодно перекредитование ипотечного кредита

- Ипотечное перекредитование в банке: пошаговая инструкция получения кредита

- Лучшие предложения банков по перекредитованию ипотеки от крупнейших российских банков в 2018

- Можно ли перекредитоваться по ипотеке под меньший процент

- Рефинансирование ипотечного кредита

- Преимущества и недостатки перекредитования ипотеки

- Конкретные предложения

- Как рефинансировать ипотеку под меньший процент. Инструкция

Можно ли ипотеку перевести в другой банк?

Вопрос о переводе ипотеки в другой банк может возникнуть по ряду причин. Прежде чем начать такую процедуру, заемщику стоит внимательно изучить все ее преимущества и недостатки.

Причины перевода ипотеки в другой банк (рефинансирование)

Чаще всего заемщик задумывается о рефинансировании тогда, когда на рынке появляются условия кредитования существенно выгодней, чем в действующем договоре. Неудивительно, что за такой длительный период условия по вновь оформляемым кредитам успевают поменяться ни один раз. При этом, если заемщик обратится к своему кредитору с целью снижения ставки, то, с большой вероятностью, он получит отказ. А вот банки-конкуренты готовы перекредитовать платежеспособных заемщиков. Тем более, что они уже показали свою добросовестность, оплачивая ежемесячные платежи.

Чаще всего заемщик задумывается о рефинансировании тогда, когда на рынке появляются условия кредитования существенно выгодней, чем в действующем договоре. Неудивительно, что за такой длительный период условия по вновь оформляемым кредитам успевают поменяться ни один раз. При этом, если заемщик обратится к своему кредитору с целью снижения ставки, то, с большой вероятностью, он получит отказ. А вот банки-конкуренты готовы перекредитовать платежеспособных заемщиков. Тем более, что они уже показали свою добросовестность, оплачивая ежемесячные платежи.

Вопрос о рефинансировании может возникнуть и при ухудшении финансового состояния заемщика. Одним из способов решения проблемы «непосильности обязательного платежа» является увеличение срока кредитования. Текущий же кредитор не всегда может или хочет предоставлять подобную программу. Таким заемщикам труднее всего решить свой вопрос, так как не каждый банк готов выдать средства клиенту, у которого ухудшается финансовое состояние.

Заемщики иногда с помощью рефинансирования решают вопрос за счет увеличения суммы кредита. Это возможно, когда значительная часть долга уже выплачена, а клиенту необходимы кредитные средства на какие-то другие нужды.

Когда рефинансирование выгодно?

Прежде чем решиться на перевод ипотеки в другой банк, необходимо тщательно просчитать выгодность этой операции. Процентная ставка должна быть меньше текущей, по крайней мере, на 2%. Сейчас такие предложения можно найти, если первоначальный кредит оформлялся до 2006 года. Не стоит забывать, что нужно будет оплачивать снова услуги оценщика, страховые платежи, комиссии и т.д.

Особого внимания заслуживают и пункты в договоре, касающиеся процедуры досрочного погашения. Хотя на текущий момент законодательством не допускается запрет на досрочное закрытие кредита, банки могут вносить в кредитный договор различные особые условия такого погашения.

Бумажная волокита

В новом банке клиент будет проверяться так же, как и при обычном оформлении ипотеки.

- Во-первых, необходимо внимательно изучить его требования к потенциальным заемщикам и объекту ипотеки. Тот факт, что в одном банке выдали кредит без справки о доходах или на покупку квартиры в старом доме, не означает, что средства выдаст и другой кредитор.

- Во-вторых, все бумаги необходимо собирать заново. Речь идет не только о документах, подтверждающих финансовое состояние, но и о справке о прописанных, техническом паспорте, правоустанавливающих документах и т.д.

Процедура

Ошибочным является мнение, что заемщик обязан получить разрешение о рефинансировании у текущего кредитора. Его задача – только поставить его в известность о своих намерениях.

Дальше необходимо согласовать процедуру рефинансирования. Это можно делать несколькими способами. Самый простой, с точки зрения документального оформления, – это погашение кредита в первом банке и оформление ипотеки у другого кредитора под залог недвижимости, которая уже находится в собственности. Но такой способ имеет очень существенный недостаток: заемщику нужно где-то взять сумму денег, чтобы погасить весь остаток по кредиту.

Рефинансированием в чистом виде является передача закладной. Она подтверждает права залогодателя и содержит в себе основную информацию о кредитной сделке. Ее оформление при получении первого кредита значительно упрощает передачу ипотеки в другой банк.

Оформляя рефинансирование, достаточно выполнить на закладной передаточную надпись. После этого второй кредитор перечисляет деньги первоначальному. Риски всех трех сторон при такой операции минимальны.

Законодательством также разрешается, так называемая, последующая ипотека. Это означает, что недвижимость с действующим обременением банка может быть передана в залог другому кредитору. Основное условие – стоимость залога не должна быть меньше, чем задолженность по двум кредитным договорам. В случае принудительной реализации залога, в первую очередь, погашается задолженность по договору, который был оформлен раньше.

Эти два способа интересны, прежде всего, заемщику, так как ему не нужно искать средства для погашения остатка, а достаточно только оплатить сопутствующие расходы.

Как видно, процесс перевода ипотеки в другой банк сопровождается немалой бумажной волокитой и дополнительными затратами. Поэтому, прежде чем обращаться в другой банк, стоит сообщить о своих потребностях (уменьшить платеж, увеличить сумму и т.д.) текущему кредитору. Возможно, банк не захочет терять клиента и ему будут предложены удобные способы решения вопроса.

Квартира или дом — это выгодное вложение средств, но далеко не у каждого есть возможность приобрести недвижимость. Большинство предпочитают воспользоваться услугами банков и приобрести ипотеку. Как правило, она берется на длительный срок до 20-30 лет.

Спустя некоторое время гражданин может случайно или намеренно найти другие предложения. Встает закономерный вопрос: как перевести ипотеку в другой банк?

Например, условия в популярном Сбербанке оказались не такие выгодные, как у конкурентов. Рассмотрим вопрос перевода подробнее. В целом, он актуален для любого банка в независимости от его популярности и финансовой стабильности среди населения.

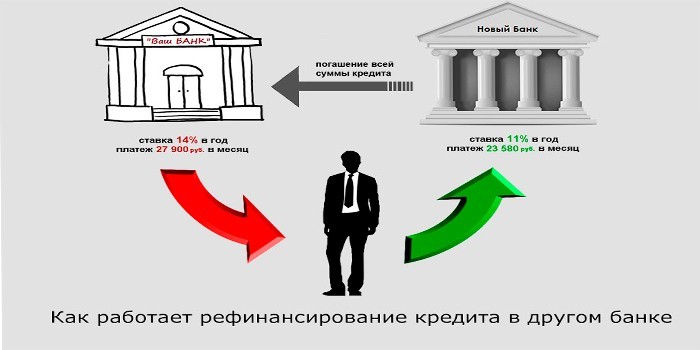

Суть перевода ипотеки в другой банк

Что подразумевает под собой переоформление договорных документов? По факту, гражданин получает новый кредит и гасит им старый. Но второй заем происходит на выгодных условиях.

ВНИМАНИЕ! Кредитной организации выгодней наращивать клиентскую базу. Если история займов чиста, то взять его в другом банке не составит труда. При этом первоначальная организация не вправе отказать или как-то помешать клиенту.

Обратим внимание, что в некоторых случаях переход может быть ограничен условиями договора. Тогда взять ипотеку в другом банке будет чуть сложнее, но все-таки возможно.

Единственное исключение — это невозможность выплатить кредит досрочно. В большинстве случаев новый банк не выдаст кредит. Суть в том, что чем раньше будет выплачен долг, тем меньше заработает на нем кредитная организация.

Единственное исключение — это невозможность выплатить кредит досрочно. В большинстве случаев новый банк не выдаст кредит. Суть в том, что чем раньше будет выплачен долг, тем меньше заработает на нем кредитная организация.

Следует быть готовым, что первоначальный банк после перехода перестанет сотрудничать с клиентом. У организации не будет уверенности, что гражданин внезапно не передумает. В обязательном порядке внесет в договор дополнительные пункты о запрете на переход или даже штрафы за отказ.

Следует хорошо обдумать: действительно ли выгодно перейти в другой банк? Скажем от Сбербанка в ВТБ. И как можно избежать штрафных санкций, расставаясь с кредитной организацией друзьями.

В каком случае выгодно

Заем на жилье, как правило, берется на длительный срок. За это время на рынке может появиться большое количество интересных предложений. В целом, это главная причина переноса долга с одного банка в другой. Сама процедура называется — рефинансирование.

Заем на жилье, как правило, берется на длительный срок. За это время на рынке может появиться большое количество интересных предложений. В целом, это главная причина переноса долга с одного банка в другой. Сама процедура называется — рефинансирование.

Самое интересное, что заемщик может обратиться в банк за снижение ставки, но ему в 99% случаев откажут. Но большое количество конкурентов могут предоставить условия выгодней. Итак, в каком случае целесообразно переводить ипотеку с одного банка в другой?

- Главное — это уменьшенная процентная ставка. Она должна отличаться минимум на 2%.

- Финансовые трудности. Хорошим вариантом станет увеличение срока выплаты долга. Ежемесячные взносы уменьшаются, а переплата растет незначительно.

Конечно, многое зависит от конкретных условий банка. Нередки ситуации, когда кредитная организация не готова идти навстречу клиенту по разным причинам (часто это систематические просрочки платежей). В таком случае конкурент с радостью предложит другие условия.

ВНИМАНИЕ! Возможно увеличить сумму кредита в новом банке, если большая часть долга выплачена. Это позволит потратить средства на ремонт или покупку мебели.

Условия

Для оформления процедуры рефинансирования следует учесть несколько нюансов. Если их не соблюдать, банк в большинстве случаев откажет в новом кредите:

- Покупка жилья только на вторичном рынке. Банки крайне редко связываются с клиентами, которые приобретают жилье в новых домах.

- Особые условия. Они оговариваются в каждом случае индивидуально. Например, при чистой кредитной истории процент может быть снижен. Но все решения принимаются только после личного посещения отделения банка. В редких случаях при рассмотрении интернет заявки.

- Своевременные выплаты. Банк заинтересован в ответственности клиентов. Например, если гражданин выплачивал кредит несколько месяцев, а потом допустил просрочку, то возможен отказ. Это же относятся и к нестабильным платежам.

Например, квартал платежу идут вовремя, затем один-два месяца пропуски. Последнее слово остается за банком, но клиент вправе представить документы, которые объясняют сложившуюся ситуацию.

Банк, выбранный для перевода, может потребовать документы, подтверждающие финансовое благополучие. Если в семье есть какие-либо трудности, то лучше повременить или обратиться в другую организацию.

Пакет документов

Если гражданин решил перевести ипотеку, например, из Сбербанка в ВТБ, то бумаги придется собирать заново. Причем, список документов может различаться. Если в одной организации не требовалась справка о доходах из бухгалтерии, то у нового кредитора это вполне возможно. Правило распространяется на любой набор бумаг. Итак, сотруднику банка стоит предоставить:

- паспорт;

- копию трудовой книжки;

- справку о доходах;

- военный билет;

- СНИЛС.

Если зарплатная или дебетовая карта открыта в том банке, куда переводится ипотека, то подтверждать доходы не требуется. Это сотрудник сделает самостоятельно. Далее собираются документы на недвижимость. А именно:

- технический и кадастровый паспорт;

- выписку из ЕГРН;

- договор купли-продажи;

- выписку из домовой книги;

- остаток по кредиту в предыдущем банке;

- заключение независимого оценщика.

Если банк согласился на рефинансирование ипотеки в новостройке, то дополнительно гражданин должен предоставить:

- договор долевого участия;

- выписка из Росреестра;

- документы, которые подтверждают, что застройщик работает официально. Например, устав.

Стоит понимать, что пакет документов может незначительно меняться. Полный список следует уточнить в конкретном банке.

Порядок действий

- Отчет независимого оценщика. Учитывая колебание рынка недвижимости, такая процедура необходима. Бумаги подготавливаются до 7 дней, а средняя стоимость составляет 8 тыс. рублей. Отчет предоставляется банку вместе с другими документами на недвижимость.

- Переоформление страхования. В большинстве случаев другой банк будет настаивать на процедуре, чтобы обезопасить свои деньги и исключить очередной переход клиента. Сумма страховки может достигать 0,2% от общей стоимости долга.

- Заключение нового договора.

- Переоформление залога. Клиент обращается в предыдущий банк для снятия обременения с новой недвижимости. Затем встречается с представителем выбранной кредитной организации в МФЦ или Росреестре, чтобы переоформить залог. Госпошлина на данном этапе составляет 500 р.

- Предоставить в банк выписку из ЕГРН. Если это не сделать в течение 2-3 месяцев, то проценты по кредиту существенно вырастут.

Если клиент не может лично присутствовать при рефинансировании, он может послать представителя. Услуги нотариуса оплачиваются отдельно и полностью ложатся на плечи гражданина

Условия рефинансирования

Обратимся к конкретным цифрам, которые позволят читателю определиться с выбором кредитной организации:

- Сбербанк — от 12,9% до 5 лет на сумму до 3 млн. рублей.

- ВТБ — от 11% до 7 лет на сумму до 5 млн. рублей.

- Альфа-Банк — от 9,9% до 5 лет на сумму до 5 млн. рублей.

- Тинькофф — от 9,9% до 3 лет на сумму до 3 млн. рублей.

- Газпромбанк — от 10,8% до 7 лет на сумму до 3 млн. рублей.

- Райффайзенбанк — от 9,99% до 5 лет на сумму до 2 млн. рублей.

- Россельхозбанк — от 10 до 7 лет на сумму до 3 млн. рублей.

- Банк Открытие — от 9,9% до 5 лет на сумму до 5 млн. рублей.

- Росбанк — от 11,99% до 7 лет на сумму до 3 млн. рублей.

- Ситибанк — от 11.9% до 5 лет на сумму до 1 млн. рублей.

Как видно из списка довольно сложно найти привлекательный кредит у популярных и надежных банков. Но подход к каждому клиенту индивидуален. Банки предлагают дополнительные условия и бонусы. Оставить заявку на проверку можно на официальном сайте организации.

ВАЖНО! Следует помнить, что отказ от страховки повышает ставку в среднем на 1%.

Так или иначе, на рынке большое количество предложений. Конечно, предпочтительно живое общение с сотрудником банка. Возможно гражданину предложат особые условия. Главное требование — это совершеннолетие, гражданство РФ и устойчивое финансовое положение. Прибыль может быть небольшой, но должна быть стабильной. В таком случае отказ от банка не последует.

Как перекредитоваться под меньший процент и получить выгоду

Если вы взяли один или несколько кредитов, но со временем оплачивать их стало не выгодно или финансово накладно, то не стоит отчаиваться. Ведь существует достаточно популярная услуга финучреждений – рефинансирование. Благодаря данной программе вы имеете возможность оформить ссуду в том же или новом банке для досрочной выплаты первоначального долга. Причем у вас получится перекредитоваться под меньший процент и сэкономить на этом средства семейного бюджета.

Что дает перекредитование заемщикам?

Рефинансирование под наименьший процент.

Оптимизация процессов заимствования денег в финучреждениях не ограничивается выбором банка, наилучших в текущий момент времени условий, своевременным погашением долга. Необходимо постоянно отслеживать изменения параметров кредитования по предлагаемым банковским продуктам. Со временем стоимость уменьшается, и у вас может появиться возможность получить новую ссуду под меньший процент. При этом следует помнить, что величина процентной ставки зависит не только от внутренней политики и возможностей финучреждения, но и от характеристик самого заемщика.

Например, банк ранее предлагал ссуду от 17%. Но поскольку у клиента были проблемы с трудоустройством и размером ежемесячных доходов, то для него была утверждена более высокая ставка 21%. Через некоторое время заемщик устроился на работу, сформировал стаж и начал получать высокие доходы. При этом и сам банк пошел по пути упрощения кредитования и начал предлагать деньги по ставке от 13% годовых. Повышение же благонадежности физлица может позволить ему оформить новую ссуду на перекредитование по ставке 14-15%. Видно, что экономия на переплате может быть значительной.

Чтобы получить реальную выгоду, разница между ставками по первоначальной ссуде и по займу на перекредитование должна превышать 2%. Иначе экономия будет несущественной. Хотя при этом можно обеспечить еще несколько преимуществ рефинансирования:

- Изменение общего периода пользования заемными средствами. Вы можете удлинить срок ссуды и уменьшить ежемесячные взносы. Но можете и сократить его, обеспечив более быстрый возврат долга.

- Снятие обременения с имущества, которое передано в залог. Разумеется, это касается банковских продуктов с обеспечением. Если по схеме перекредитования понадобится залог, то старый банк передаст закладную и все необходимые бумаги новому кредитору.

- Возможность получить дополнительные средства на личные нужды.

- Объединение нескольких ссуд в один кредит и упрощение процедуры осуществления выплат по долгу.

Недостатки перекредитования

Получение ссуды на возврат долга под минимальный процент и с наименьшей переплатой является хорошим преимуществом для заемщика. Однако есть несколько подводных камней. В связи с этим необходимо тщательно подыскивать предложения, наиболее подходящие физлицу:

- Появление дополнительных затрат, связанных с оформлением комплекта документов, а также необходимость решения вопросов перевода долга, например по ипотеке.

- Поскольку для погашения ссуды используется аннуитетная схема выплат, то перекредитование будет неэффективным, если вы уже выплатили половину и более долга по графику. Ведь в таком случае вы уже погасите большую часть процентов, а останется выплачивать тело займа.

- Помимо стандартного для получения ссуды комплекта документов, потребуется подготовить дополнительные сведения и представить их в новый банк – кредитную документацию, информацию о задолженности, реквизиты для перечисления, данные о залоговом имуществе и т.д.

- Доступность услуги только для добросовестных заемщиков, которые не имели просрочек.

В каких банках можно перекредитоваться?

Для рефинансирования займов у физлиц имеется широкий выбор финучреждений с различными условиями кредитования. Однако не во всех случаях это может быть выгодным и не всегда принесет ощутимую экономию. Поэтому нужно внимательно изучить все условия и определить наиболее привлекательную схему.

Сбербанк

Получить потребительскую ссуду на рефинансирование ранее оформленных долгов можно на срок до 5 лет с максимальным размером до 3 млн. рублей. Ставка 13,9-14,9%. Комиссия при выдаче отсутствует, а обеспечение не требуется. Сбербанк выдвигает такие требования к рефинансируемым займам:

- отсутствие просрочек за последний год;

- неприменимость операции реструктуризации ранее;

- время с момента получения текущего займа более 6 мес.;

- период до закрытия рефинансируемого кредита более 90 дней.

Перекредитоваться под меньший процент могут граждане в возрасте 21-65 лет с текущим стажем более 6 мес. и общим опытом работы свыше 1 года за последнюю пятилетку. При этом необходимо представить такие документы:

- анкету в форме заявки;

- паспорт;

- сведения о доходах и факте трудоустройства;

- информацию о ссудах, которые будут рефинансироваться.

ВТБ24

Уменьшить процентную ставку, сократить переплату или объединить несколько займов в один можно по схеме рефинансирования от ВТБ24. Срок перекредитования до 5 лет. Ставка варьируется следующим образом:

- до 599 тыс. рублей – 15-17%

- более 600 тыс. рублей – 14,5%.

Физлицо должно иметь гражданство РФ, проживать в регионе работы офиса финучреждения, подтвердить свои доходы. Для оформления предъявляются такие документы:

- паспорт;

- справка о доходах;

- СНИЛС;

- кредитная информация.

Перекрыть можно долги, до выплаты которых осталось более 3 мес., если отсутствует текущая просроченная задолженность и просрочки за последние полгода.

Росбанк

Уменьшить процентную ставку до 15-17% можно при оформлении займа на рефинансирование в Росбанке. Кредитный лимит 50 тыс. – 1 млн. рублей на период до 60 мес. Претенденты на участие в программе финучреждения должны быть гражданами РФ и иметь постоянную регистрацию в месте работы офиса банка. Требуется предъявить паспорт и документ о доходах, например 2-НДФЛ, выписку с зарплатного счета и т.д. Если вы рефинансируете долги свыше 400 тыс. рублей, но не предъявляете 2-НДФЛ, то необходимо принести заверенную копию трудовой книги.

Относительно имеющейся задолженности заемщик должен подать кредитную документацию или справку о сумме долга. В течение 30 дней после выдачи денег, банк потребует справку о погашении ссуды.

Связь Банк

Рефинансирование производится в размере 30 тыс. – 3 млн. рублей на период до 7 лет. После выдачи средств устанавливается наименьший процент 18,9%. После того как заемщик представляет сведения о покрытии первоначального долга, процент уменьшается до 13,9%. При этом с момента выдачи первоначальной ссуды должно пройти более полугода. Заемщик в возрасте 21-65 лет с постоянной регистрацией в регионе присутствия Связь Банка и общим стажем более 1 года должен представить:

- паспорт;

- на выбор – удостоверение водителя, заграндокумент, ИНН, СНИЛС;

- сведения о занятости;

- подтверждение доходов;

- кредитную документацию по первоначальной ссуде, справку о задолженности и реквизитах для перевода денег.

Почта Банк

Снизить процентную ставку в данном банке можно до уровня 14,9%. Кредитный лимит зафиксирован в размере до 1 млн. рублей на период до 5 лет. Рефинансированию подлежат ссуды без просроченной задолженности за последние 6 мес., выданные более 6 мес. назад, если до их погашения осталось не менее 90 дней. От заемщика потребуется:

- паспорт;

- СНИЛС и ИНН работодателя;

- сведения о рефинансируемом займе.

Россельхозбанк

Заемщик имеет возможность оформить на 5 лет заем для рефинансирования в размере:

- до 750 тыс. рублей, если первоначальный кредит выдан без обеспечения;

- до 1 млн. рублей при наличии требования по оформлению обеспечения.

Для ссуд со сроком менее 1 года ставка устанавливается на уровне от 13,5%, а для более длительных соглашений – от 15%.

Заемщик должен быть в возрасте 23-65 лет с постоянной регистрацией в РФ. Также необходимо наличие подтвержденных доходов и общий стаж работы от 1 года. В течение 10 дней с момента перечисления средств на рефинансирование требуется предъявление справки о погашении первоначального долга.

Уралсиббанк

Уменьшить число и сумму платежей, сократить ставку можно путем оформления соглашения в Уралсиббанке. Заем следует взять на срок до 7 лет с индивидуально фиксируемым размером. При этом существует возможность получить дополнительные средства сверх суммы рефинансируемой ссуды.

Претендовать на выдачу могут граждане РФ 23-70 лет, проживающие в регионе работы Уралсиббанка и имеющие текущий стаж работы более 3 мес.

Бинбанк

Уменьшить текущую ставку допускается на 2%, но при этом конечная ставка не должна быть менее 14,9%. Перекредитование производится на срок до 84 мес. в сумме 50 тыс. – 2 млн. рублей. Положительное решение будет принято, если первоначальная ссуда с минимальным остатком 10 тыс. рублей оформлена за 6 мес. и ранее, а до ее окончания осталось более 3 мес.

Денежные средства могут быть получены лицами в возрасте до 70 лет с текущим стажем более 4 мес. Для оформления требуется предъявить:

- два документа, подтверждающих личность;

- копию трудовой книги или контракта;

- документ о получаемых доходах;

- кредитную документацию по текущему долгу.

Условия получения займа на перекредитование.

Уменьшить процентную ставку путем рефинансирования займа вполне реально. Необходимо только изучить текущие предложения финучреждений и выбрать наиболее подходящее, тщательно взвесив все за и против относительно данной банковской услуги.

Как перекредитоваться под меньший процент и получить выгодуОценить запись

Где можно перекредитоваться под меньший процент в 2019 году на выгодных условиях

Конкуренция среди банков вызывает постепенное снижение процентной ставки кредитования в целом по стране. Со временем взятый ранее заем может оказаться менее выгодным по сравнению с текущими предложениями. Перекредитование часто оптимизирует процесс оплаты и уменьшает размер ежемесячных отчислений.

Суть перекредитования

Два типа перекредитования различаются местом проведения процедуры:

- Реструктуризация проводится в банке, где был ранее получен заем.

- При рефинансировании договор заключается с другой финансовой организацией, предложившей лучшие условия. Новый банк погашает задолженность заемщика перед прежним кредитором и пересчитывает размер ежемесячных платежей.

Плюсы процедуры:

- Снижение текущей ставки.

- Уменьшение объема разового взноса.

- Изменение валюты для погашения.

- Объединение займов.

- Освобождение объекта залога.

Главное преимущество перекредитования – это появление возможности рассчитаться с банком при сложной финансовой ситуации. Слишком большой платеж после пересчета превратится в посильный. Заемщик избежит судебного разбирательства, проблем с коллекторами и негативных отметок в кредитной истории. И погасив долг, он снова может стать клиентом для банка.

Рефинансирование имеет смысл только при невозможности реструктурировать кредит по месту получения. Банк заинтересован в клиенте и возврате средств, поэтому уступки могут быть предложены даже в ущерб доходу. Но для потребителя уменьшение размера взноса часто достигается увеличением времени погашения, а не снижением процентной ставки. По итогу общая переплата вырастает, что является главным недостатком перекредитования.

Виды кредитов к рефинансированию

Подлежат пересчету:

- потребительские наличные и безналичные кредиты;

- ипотека;

- автокредит;

- кредитки или дебетовые карты с разрешенным овердрафтом.

Конкретные условия и предложения уточните у менеджера выбранного банка.

Критерии выбора банка

Параметры перекредитования, на которые нужно обращать:

- Срок выплат. При большинстве случаев он станет продолжительнее, чем имеющийся на данный момент. Равный процент при меньшем сроке выгоден.

- Процентная ставка. Желательно, чтобы она была ниже текущей. Во многих случаях она зависит от того, участвует ли заемщик в программе страхования. Рассчитывая ставку, обратите внимание на все сопутствующие обязательные расходы.

- Сумма кредитования. От этого параметра зависит, будет ли принят текущий заем для перекредитования и останется ли на руках какая-либо сумма.

- Необходимость обеспечения. Сменой условий заемщик может освободить объект залога из-под обременения.

- Валюта займа. Редко новый банк позволяет изменить долларовый кредит на рублевый (или наоборот), хотя это невыгодно финансовой организации.

- Количество кредитов, которые можно перевести в другую компанию. Актуально для тех, кто имеет несколько непогашенных займов. Единый платеж экономит время.

- Возрастные требования. У большинства организаций рефинансирование кредитов доступно только для лиц 23–65 лет (в последнем случае – на момент погашения задолженности). Часто условия совпадают с требованиями к заемщикам в целом.

- Количество документов. К анкете-заявке может потребоваться паспорт, копия трудовой книжки и справка о доходах.

Выбирая подходящий банк, обращайте внимание на совокупность условий. Например, не всегда низкая ставка делает заем выгодным. Исходите из всей картины (процентов, срока погашения, возможности подключиться к зарплатным или корпоративным программам), дающей в итоге сумму переплаты.

ТОП-5 банков для выгодного перекредитования

Требования к заемщику, который оформляет рефинансирование:

- Регулярные выплаты по кредиту не менее 6 месяцев.

- Подтверждение постоянного дохода.

- Отсутствие задолженности по прежним платежам (допускается, как исключение, отдельными банками).

- Регистрация на территории региона, где работает конкретная кредитная организация.

- Сумма – до 5 млн руб.

- Срок – до 5 лет.

- Ставка – при размере перекредитования свыше 500 000 руб. – 12,9%, если сумма меньше – 13,9%.

- Количество кредитов – от 1 до 5 (всех видов).

- Особенности – из собственных продуктов Сбербанк проводит только рефинансирование потребительских кредитов и займы на авто

- Сумма – не более 5 млн руб

- Срок – для зарплатных и корпоративных клиентов – до 7 лет, для остальных – максимум на 5-летний срок.

- Ставка – 11%, для активных пользователей кредитной мультикарты возможно снижение на 3%.

- Количество кредитов – до 6 (в том числе – из разных кредитных организаций).

- Особенности – перекредитование физических лиц проводится без залога или поручителей. Если сумма выше 500 000 руб. обязательна заверенная копия трудовой книжки.

Альфа-банк

- Сумма – не более 3 млн руб.

- Срок – не больше 3 лет.

- Ставка – 11,99%.

- Количество кредитов – до 5.

- Особенности – возможность получения дополнительных средств без увеличения размера ежемесячного платежа. Допускается рефинансирование займов микрофинансовых организаций.

- Сумма – до 3 млн руб.

- Срок – до 5 лет. Для зарплатных клиентов и работников бюджетных организаций – до 7 лет. Если заемщик работает по срочному договору, период кредитования не превышает интервал действия этого документа.

- Ставка – от 10,75%.

- Количество кредитов – до 3 займов.

- Особенности – оформление рефинансирования при наличии просрочек.

Связь-банк

- Сумма – не более 3 млн руб.

- Срок – 7 лет.

- Ставка – 11,5%. Устанавливается после предоставления документов о ликвидации задолженности у первоначального кредитора. До этого момента – 15,5%.

- Количество кредитов – не более 5.

- Особенности – минимальная сумма кредитования составляет 30 000 руб. Не принимаются ипотечные займы.

Как происходит перекредитование ипотеки под меньший процент в Сбербанке?

Тот, кто хочет получить перекредитование ипотеки под меньший процент в Сбербанке, должен вначале изучить требования, которые предъявляет к своим клиентам данная финансовая организация. Банк предлагает выгодные условия заемщикам за счет снижения базового процента.

Основные условия по перекредитации ипотеки в Сбербанке

Переакредитация ипотеки — переоформление займа в другой финансовой компании по причине более выгодных условий. Смысл этой манипуляции состоит в том, что заемщик получает возможность выплачивать долговые обязательства под сниженную процентную ставку. При этом не все финансовые компании берутся за переипотеку.

Рефинансирование ипотечного кредита в Сбербанке возможно на таких условиях:

- Сумма долга составляет от 1 до 7 млн. руб.

- На момент подачи ходатайства срок займа составляет минимум полгода.

- Новый кредит выдается минимум на 12 месяцев, максимум на 30 лет

- По предыдущему займу не должно быть просрочек (допускается однократное задержание платежа максимум до 30 дней).

- Запрашиваемая сумма не может превышать 80% от стоимости имущества.

- 1 клиент может рефинансировать только 1 ипотечный кредит.

- Залоговым имуществом может являться земельный участок под дом, часть какого-либо помещения, квартира, комната.

- Обязательно должна быть оформлена страховка на жизнь и здоровье.

Требования предъявляются и к будущему должнику. Лицо, которое ходатайствует о займе под залог недвижимого имущества, должно официально числиться на последнем месте работы не менее полугода и иметь общий трудовой стаж от 12 месяцев. Это условие не касается только сотрудников Сбербанка. Минимальный возраст кредитуемого — 21 год, максимальный — 75 лет.

Если должник состоит в официальном браке, супруг(а) становится созаемщиком по умолчанию, независимо от возраста и работоспособности. Исключением становятся пары, заключившие брачный договор, по условиям которого муж и жена не предъявляют претензий на имущество друг друга. Не могут быть созаемщиками супруги, которые не являются гражданами РФ.

Для переоформления кредита потребуются такие документы:

- Анкета установленной формы.

- Гражданский паспорт с пропиской.

- Справка с работы, ксерокопия трудовой книжки.

- Действующий ипотечный договор, график платежей.

Дополнительно могут быть затребованы бумаги об остатке долга и об отсутствии судимости, если эта информация не окажется в общей базе.

Если ходатайство одобрено, нужно будет подготовить еще документы о праве собственности на недвижимость, справку о результатах оценки имущества, выписку из Единого государственного реестра недвижимости, техпаспорт. Созаемщик пишет согласие на передачу имущества в залог, которое заверяет у нотариуса.

На официальном интернет-ресурсе Сбербанка можно рассчитать предварительную сумму кредита. Для этого заполняется установленная форма, после чего система автоматически рассчитывает процент и ежемесячный платеж.

Пошаговое руководство по перекредитации ипотеки

Процесс рефинансирования ипотечного кредита прост. Но заемщики испытывают трудности с самостоятельным определением этапов переаккредитации, которые необходимо пройти. Перекредитовать ипотеку в Сбере можно по такому алгоритму:

- Уточнить в финансовой организации, доступно ли досрочное погашение займа, какая сумма долга на сегодня.

- Заказать в банке справку, где указан размер текущей задолженности.

- Прийти в отделение Сбербанка и заполнить заявление на рефинансирование.

- Дождаться решения банка. Заявка рассматривается 2-4 дня.

- При положительном ответе дается 2 месяца на сбор необходимой документации, которую нужно подать в финансовую организацию.

- Сбербанк изучает ликвидность недвижимости, определяет, правильно ли оформлена сделка. Этот процесс занимает 5 рабочих дней.

- В назначенный день необходимо будет зайти в ипотечный отдел Сбербанка и подписать кредитный договор.

- Зарегистрировать договор.

- Получить новый кредит.

- Полученными средствами оплатить ипотеку.

- Взять справку о погашении долга и предоставить ее в отделении Сбербанка.

После прохождения всей этой процедуры клиент начнет оплачивать ипотечный кредит под сниженную процентную ставку.

Что такое перекредитование ипотеки в РФ

Чисто технически рефинансирование ипотеки – это оформление нового займа под более низкий процент для покрытия старого кредита. Для проведения перекредитования человек должен доказать новому банку, что он сам является добросовестным заемщиком, а предмет залога – ликвиден. Перекредитование регламентируется главой №7 Закона об ипотеке.

Федеральный закон от 16.07.1998 N 102-ФЗ (ред. от 05.10.2015) «Об ипотеке (залоге недвижимости)»

Новая ипотека и банк: особенности перекредитования

Переоформление ипотеки выгодно для физических лиц, поскольку оно позволяет:

- уменьшить ежемесячный платеж по ипотеке за счет:

- увеличения срока кредитования;

- снижения ставки;

- изменить валюту кредита (характерно для валютных ипотечников в случае перекредитования);

- сократить существенные переплаты по кредиту;

- сменить созаемщиков;

- поменять банк на более удобный (например, на тот, в котором у человека открыта зарплатная карточка).

Но перекредитование имеет и ряд недостатков в случае переоформления ипотеки:

- повторное прохождение всех этапов одобрения заявки по ипотеке и сбор документов, в т. ч. предоставление оценочной экспертизы объекта недвижимости (без нее перекредитование обычно невозможно);

- возможные расходы на дополнительные услуги (например, придется в обязательном порядке страховать здоровье);

- спорные выгоды при рефинансировании ипотечного кредита с аннуитетными платежами, бо́льшую часть из которых человек уже выполнил, ведь в этом случае сначала гасятся банковские проценты, а только потом долг по ипотеке;

- оформление новой страховки на объект недвижимости при получении кредита в другом банке;

- дополнительные расходы на государственную регистрацию сделки и возможное нотариальное удостоверение при перекредитовании, поскольку нужно оформить новое обременение по кредиту.

И также перекредитование будет невыгодно, если кредитным договором предусмотрены штрафы за досрочное погашение займа в первом банке.

Плюсы и минусы рефинансирования ипотеки: выгода и подводные камни

Когда выгодно перекредитование ипотечного кредита

Если у человека был оформлен кредит с аннуитетными платежами, то рефинансироваться ему выгоднее в период первой половины оплаты займов. Также перекредитование оправдано в том случае, если человек просто хочет сменить банк на более удобный.

Банки при перекредитовании всегда смотрят на состав заемщиков и созаемщиков. Супруга заемщика (или супруг) по закону автоматически считается созаемщиком по кредиту. Из-за этого к переоформлению кредитов нередко прибегают люди (чаще женщины), которые оформили ипотеку еще до свадьбы, но решили улучшить условия за счет финансовых характеристик второй половины. Также перекредитование интересно при разводе, когда по обоюдному согласию недвижимость остается у мужа или жены, а второй супруг не хочет в дальнейшем отвечать за кредит. Иногда разделение ипотеки предусмотрено брачным договором. Его советуют заключать в случае оформления любых кредитов.

Важно! Перекредитование нельзя назвать универсальной услугой для всех имеющих ипотеку. Рефинансирование кредита будет выгодно только тогда, когда удастся снизить процентную ставку хотя бы на 2%. Это возможно, если речь идет о кредитах, взятых до 2006 года или в период кризиса в России.

Если брачный договор не был заключен, разделение имущества происходит в судебном порядке. В суде бывшие супруги имеют право принять совместное решение рефинансировать жилищный заем по соглашению.

В этих случаях выгоды от перекредитования спорны. Для оценки ситуации нужно уточнять все детали сделки с участием кредитов.

Требования банков к предмету залога при перекредитации ипотеки

Если один банк одобрил покупку недвижимости, это совсем не означает того, что другой кредитор согласится дать на это жилье кредит. Например, практически невозможно рефинансировать ипотеку на комнаты или на доли (только на квартиру), поскольку банки не любят связываться со столь специфичной недвижимостью. Перекредитование кредита на земельные участки или дачи также практически невозможно.

Иллюстрация перекредитования ипотеки

Помимо этого, к предмету залога по ипотеке обычно выставляют следующие требования при перекредитовании под меньший процент:

- наличие зарегистрированного права собственности;

- отсутствие обременений у залога по кредиту (предыдущая ипотека не в счет);

- отсутствие регистрации на жилплощади третьих лиц (допускается прописка лишь самого кредитуемого и членов его семьи).

Некоторые банки не рефинансируют кредит, если в залоговой недвижимости прописаны дети или недееспособные граждане. Также может быть проблемным перекредитование с использованием материнского капитала или военных дотаций.

Требования банков к физическим лицам при перекредитовании ипотечного кредита

Рефинансирование ипотеки не следует путать с реструктуризацией кредита. Банк предлагает более выгодные условия по ипотеке только платежеспособным клиентам. Перекредитование предполагает смену займодателя, поэтому новый банк очень рискует, ведь он выкупает закладную у прежнего кредитора. Если кредитуемый окажется проблемным, а объект переоцененным, банковская организация потерпит существенные убытки из-за проблемного кредита.

Внимание! При рефинансировании ипотеки человека проверяют на платежеспособность и добросовестность. Проверки проходят по стандартным протоколам одобрения заявок по кредитам.

Причем для ипотеки придется предоставить новые справки НДФЛ и данные об имеющемся имуществе. Если с момента предыдущего одобрения займа материальное положение серьезно пошатнулось, родился ребенок или человек перестал получать белую зарплату, то пытаться переоформить кредит нет никакого смысла. Банк не одобрит заявку.

Примерные требования некоторых российских банков к физлицам при рефинансировании ипотеки:

- Райффазенбанк не рассматривает заявки по перекредитованию от людей, чей стаж с последнего места работы составляет менее года (вне зависимости от предыдущих успехов);

- Абсолют-банк и МКБ готовы рефинансировать ипотеку людям с хорошей кредитной историей, общим стажем от 12 месяцев и прохождением на последнем месте работы хотя бы испытательного срока;

- АК Барс готов рассматривать при перекредитовании ипотеки даже заявки от пенсионеров.

При перекредитации не стоит умалчивать ничего о себе или о предмете залога по ипотеке. Ложь все равно вскроется, а человеку же будет трудно восстановить репутацию для получения ипотеки. Любые покупные справки и утаивание информации только усугубят положение и приведут к отказу перекредитовать заем.

Требования банков к ипотеке при ее перекредитовании под меньший процент

Далеко не каждый кредит можно рефинансировать. Обычно банки выдвигают определенные пожелания к ипотеке при ее перекредитовании:

- отсутствие реструктуризации ипотеки в анамнезе: она как сигнал о финансовой несостоятельности физического лица;

- кредитные сроки:

- до конца выплат должно оставаться более 3 месяцев;

- нельзя рефинансировать ипотеку, если кредит был получен менее полугода назад;

- отсутствие текущей задолженности по ипотеке;

- хорошая история кредитных выплат (без задержек).

Но многие условия по перекредитованию индивидуальны и зависят непосредственно от банков. В каких-то организациях не разрешается рефинансировать ипотеку, если заемщик не выплатил по кредиту половину от стоимости недвижимости. В других накладываются ограничения на срок выплат. Более подробную информацию нужно узнавать в банке.

Ипотечное перекредитование в банке: пошаговая инструкция получения кредита

Ниже рассмотрена стандартная процедура получения рефинансированного кредита в банке пошагово:

- Сначала нужно обратиться в банк, который предлагает перекредитацию ипотеки, и уточнить все нюансы процедуры.

- Затем надо собрать документационный пакет, большей степенью характерный и для стандартного оформления кредитов. В него входят:

- паспорта заемщиков и созаемщиков (обычно только РФ, но Сбербанк и ВТБ 24 иногда рассматривают иностранные удостоверения личности);

- копии ИНН и СНИЛС;

- документы НДФЛ, выписки с банковского счета, справки по форме, которую предоставит банк, и прочие бумаги, подтверждающие наличие дохода у кредитуемого и его поручителей;

- копия трудовой книжки или трудового договора (их не требуется предоставлять, если переоформление кредита проходит в зарплатном банке);

- документы о праве собственности на приобретаемое жилье, в т. ч. выписку ЕГРН;

- справки об отсутствии задолженностей по ЖКХ;

- выписки из домовой книги (форма зависит от того, какие требования выставит банк);

- бумаги по оценке жилья от лицензионной компании;

- кредитный договор на действующую ипотеку;

- справка об ипотечной задолженности;

- документы о том, как выплачивался кредит (наличие просрочек и досрочных выплат);

- любые другие дополнительные справки (нотариальное разрешение супруга на сделку, пенсионное удостоверение, справки из ПНД и т. д.);

- заявление на перекредитование (образец можно скачать на сайте).

- После этого все документы для перекредитования подают в банк.

- Обычно банки рассматривают заявки на рефинансирование ипотеки в течение недели, но этот срок может быть изменен в зависимости от нюансов самой сделки. Кредиты на суммы от 10 млн. руб. чаще всего рассматриваются в течение 2-3 недель, поскольку требуют согласования с центральным офисом.

- Если банк одобряет перекредитование, у заемщика есть примерно 3 месяца, чтобы уладить все отношения с предыдущим банком. Клиенту нужно получить разрешение на передачу залога по кредиту или на досрочное погашение. Как правило, процедура оформления заявления и сбора требуемых документов для перекредитования регламентируется внутренним уставом организации.

- Затем нужно заключить кредитный договор с новым банком, после чего на счет прежнего залогодержателя перечисляются недостающие для полного погашения ипотеки средства.

- После письменного оформления перекредитования заемщику нужно прийти в прежний банк и взять справку об отсутствии задолженности, проведении всех расчетов и о том, что этот банк не имеет никаких претензий к своему бывшему клиенту относительно выплат по ипотеке. Это нужно, чтобы в дальнейшем не возникло проблем по закрытому кредиту.

- Затем происходит официальная смена залогодержателя, в качестве которого выступает новый банк, по ипотечному кредиту. Как правило, она длится в течение месяца.

После официальной смены залогодержателя клиент вносит платежи по кредиту конкретно этому банку. В первый месяц после перекредитования могут возникнуть проблемы из-за неразберихи в документах по кредиту (например, отсутствие номера ипотечного дела в базе), но банк в этом случае обычно дает каникулы без штрафов.

Если перекредитование происходит в том банке, в котором и была взята ипотека, то обычно дополнительного сбора документов о платежеспособности человека или оценки жилья для выдачи кредита по новым условиям не требуется. Хотя многое зависит от внутреннего регламента банковской организации.

Лучшие предложения банков по перекредитованию ипотеки от крупнейших российских банков в 2018

| Банк для оформления кредита | Ставка при перекредитовании | Особенности перекредитования |

|---|---|---|

| Сбербанк | От 9,5% | Перекредитование ипотеки под меньший процент в Сбербанке предполагает выдачу денег до 80% от стоимости недвижимости. При этом выделяемая сумма по ипотеке должна быть не менее 1 млн. руб. |

| ВТБ | От 9,5% | Банк ставит ограничения по максимальным выплатам при перекредитовании – до 10 и 15 млн. руб. в ипотеку в зависимости от региона (при перекредитовании в Москве банк дает большую сумму). |

| Тинькофф | От 6,98% | Банк максимально упростил и автоматизировал процедуру подачи заявки онлайн при оформлении кредита. Тинькофф – наиболее удобный по отзывам банк при перекредитовании для занятых клиентов. |

| Газпромбанк | От 9,2% | Банк выставляет определенные требования к кредиту:

|

| Россельхозбанк | От 9,05% | Банк не выставляет дополнительные комиссии при перекредитовании клиентам и предлагает выгодные условия по ипотеке для молодых семей с минимальными требованиями по платежеспособности. |

Но лучше периодически отслеживать предложения банков по перекредитовке на их официальных сайтах и уточнять выплаты по кредитному калькулятору. Из-за изменений ставок ЦРБ, условий сотрудничества с АИЖК, курса валют и каких-либо изменений в финансовой сфере Российской Федерации возможны резкие изменения ипотечных ставок. Но лучше рефинансироваться там, где человек имеет депозит или же получает зарплату. Такой банк наиболее лоялен к клиенту.

Перекредитование – уникальная возможность оптимизировать расходы по кредиту. Только перед этим следует уточнить все условия перекредитования и выбрать наиболее удобный банк для переоформления ипотеки.

Повторное рефинансирование ипотеки

Можно ли перекредитоваться по ипотеке под меньший процент

В 2017 году наблюдается рекордное для российского финансового рынка снижение процентной ставки по ипотеке. Средняя ставка сегодня составляет 10% (данный параметр напрямую зависит от конкретного банка). В связи с этим граждане, оформившие ипотечные займы несколько лет назад, задаются вопросом: можно ли перекредитовать ипотеку под меньший процент?

Рефинансирование ипотечного кредита

Перекредитование (иное название данного процесса – рефинансирование) – это получение нового займа, для покрытия старого кредита. После окончания данной процедуры у заемщика образовывается задолженность перед новым кредитором, в то время как старый долг полностью погашается. Рефинансирование позволяет получить новый кредит на более выгодных условиях. Применимо данное понятие и к ипотечным займам.

В большинстве случаев к перекредитованию прибегают с целью:

- Изменения валюты займа. Данная причина в особенности актуальна для граждан, оформивших заем в иностранной валюте. Снижение курса рубля привело к тому, что выполнять взятые обязательства становиться все сложнее. Чтобы облегчить финансовое бремя, граждане пользуются услугой рефинансирования с целью смены валюты займа.

- Снижение процентной ставки. Если в начале прошлого года средняя процентная ставка по ипотечному кредиту составляла 13%, то сейчас данный параметр редко превышает 10%. Соответственно, рефинансирование позволяет уменьшить уровень переплат по займу.

- Расширение/уменьшение срока погашения займа. Еще одна причина для обращения за рефинансированием – желание изменить максимальный срок погашения задолженности. Расширение срока возвращения средств позволяет уменьшить размер ежемесячных выплат, что снизит нагрузку на заемщика.

После заключения договора с новым банком, финансовое учреждение перечисляет средства в счет уплаты старой задолженности. Процедура проводится путем безналичного денежного перевода между банковскими организациями. После окончания данного процесса, гражданин становится заемщиком учреждения, которое предоставило деньги. Таким образом, процедура рефинансирования позволяет сменить кредитора и условия кредитного договора.

Преимущества и недостатки перекредитования ипотеки

Рефинансирование обладает множеством преимуществ. В первую очередь данная процедура позволяет снизить процентную ставку, что влияет на окончательную стоимость займа. Следует отметить, что уменьшить саму задолженность нельзя, подобная возможность распространяется только на проценты по кредиту. Следует также выделить следующие положительные стороны рефинансирования ипотечного займа:

- Уменьшение ежемесячных выплат. Сохранять первичный срок возвращения кредита необязательно. Заемщик может подать прошение об увеличении срока выплат. В таком случае произойдет перерасчет ежемесячных платежей, что приведет к их снижению. Данная возможность позволяет уменьшить нагрузку на семейный бюджет в случае ухудшения платежеспособности заемщика.

- Смена валюты. Изменение валюты кредита позволяет избежать увеличения задолженности в будущем.

- Возможность подбора оптимального для клиента банковского учреждения. Гражданин может выбрать банк, с которым ему удобнее сотрудничать (к примеру, банк-эмитент зарплатного пластика).

- Возможность получить дополнительные средства. Некоторые банки в комплексе с рефинансированием дополнительно предоставляют своим клиентам небольшие потребительские кредиты, которые последние могут использовать по собственному усмотрению.

Если заемщик уже успел погасить значительную часть задолженности, он может попытаться избавиться от залога. Для этого необходимо оформить потребительский кредит. Данное обстоятельство позволит освободить недвижимость от обременения, что снизит риск ее потери.

Недостатки

К недостаткам данной услуги можно отнести дополнительные финансовые затраты и необходимость предоставления значительного пакета документов. В большинстве случаев клиентам приходится платить за повторную оценку недвижимости и документов, которые предоставляются на нее. Кроме того, некоторые финансовые учреждения взыскивают с граждан дополнительные комиссии за оформление займа.

Также следует учесть, что, кроме стандартных бумаг, придется представить сотрудникам банка справки, выданные предыдущим кредитором. Это могут быть документы, в которых прописан уровень задолженности или содержатся сведения о том, насколько исправно выполнял свои обязательства заемщик. Конкретный перечень бумаг зависит от нового кредитора.

Конкретные предложения

Финансовые организации предлагают своим клиентам возможность рефинансировать как займы, оформленные в других банках, так и кредиты, выданные этими же банковскими организациями. Кроме того, клиент может воспользоваться программами рефинансирования для покрытия нескольких займов в разных банковских организациях одновременно.

В «Сбербанке» (учреждение вышло на рынок рефинансирования в текущем году), к примеру, можно оформить рефинансирование по ставке в 9,5% (начинает действовать после погашения старого займа/займов). При этом финансовое учреждение позволяет объединить под одним кредитом как ипотеку, так и другие виды займов. Минимальная сумма кредитования – 1 миллион рублей. Средства выдаются на срок до 30 лет.

Процентные ставки на рефинансирование кредита в Сбербанке

{kind=link}

Услугу перекредитования предоставляют также следующие банки:

- «ВТБ». В этом финансовом учреждении клиент может получить еще более низкую процентную ставку – 9,45% годовых. Сроки кредитования такие же, как и в предыдущем случае. Гражданин может получить от 1,5 до 30 миллионов рублей. Заем выдается только в том случае, если задолженность превышает 460 000 рублей. В качестве залога выступает недвижимость (минимальная стоимость имущества должна превышать 1,8 миллионов рублей).

- «РосБанк». В этом финансовом учреждении можно оформить ипотеку по процентной ставке в 8,75% годовых. Получить новый заем можно в рублях. Клиентам банка предоставляется возможность изменения валюты кредита. Средства выдаются на срок не более 25 лет.

- «РоссельзозБанк». Заемщики могут рефинансировать кредит, взятый в данном учреждении. В таком случае максимальная сумма займа – 20 миллионов рублей, ставка — от 9,05%. Жители столицы могут получить такую же сумму для погашения кредита, оформленного в другом банке. В иных случаях на рефинансирование займов, взятых в сторонних финансовых учреждениях, выделяется не более 5 миллионов рублей. Минимальный размер кредита – 100 000 рублей. Срок погашения – не более 30 лет. Предоставляется возможность выбора формы погашения займа (аннуитетные или дифференцированные платежи). Процентная ставка подбирается индивидуально.

- «Райффайзен Банк». Учреждение предоставляет своим клиентам возможность рефинансирования валютного кредита, полученного в этом банке. Новый заем оформляется в рублях. Процентная ставка – от 9,75% годовых.

- «Газпромбанк». Заем в сумме до 45 миллионов рублей на срок до 30 лет могут получить клиенты «Газпромбанка». Новый кредит выдается в рублях. Минимальная сумма – 500 000 рублей. В качестве залога предоставляется недвижимость, на которую ранее был оформлен заем. До 30 декабря текущего года клиенты банка могут оформить рефинансирование по льготной ставке в 9,5% годовых.

- «Абсолют Банк». В этом финансовом учреждении можно получить новый заем под процентную ставку в размере 9,49% годовых на срок до 30 лет. Минимальный размер кредитования – не менее 300 000 рублей.

Во всех банках, представленных выше, отсутствуют комиссии за оформление займа. Финансовые учреждения готовы выдать клиенту не более 70–85% от стоимости имущества, предоставляемого в качестве залога. Кредитные средства переводятся на счет первоначального банка-кредитора. Перечень документов, которые необходимо предоставить, зависит от конкретного банка.

Таким образом, рефинансирование – это хорошая возможность изменить условия ипотеки и уменьшить финансовую нагрузку на семейный бюджет. Оформить перекредитование можно как на один заем, так и на несколько кредитов. К заемщику выдвигаются повышенные требования, касающиеся, в том числе, исправности погашения предыдущего кредита. Перекредитоваться по ипотеке под меньший процент можно в одном из банков, представленных выше либо в другом финансовом учреждении.

Как рефинансировать ипотеку под меньший процент. Инструкция

За 2018 год россияне оформили 576,5 тысяч ипотечных кредитов — это исторический максимум. А уже в I квартале 2019 года банки выдали еще 280 тысяч займов. В этом же году ЦБ опустил ставку до 6,5% годовых. Это значит, что у заемщиков появилась возможность найти более выгодные условия и рефинансировать ипотеку в другом банке, иными словами перекредитоваться — взять займ на более выгодных условиях для покрытия старого долга. Как это лучше сделать, какие документы понадобятся и в какие банки обращаться — об этом в материале Ruposters.

Что такое рефинансирование ипотеки

Это оформление нового ипотечного договора на других условиях — возможность взять еще один кредит, чтобы погасить первый. Можно получить новый кредит в том же банке, где был взят старый (это называется реструктуризацией), но часто другие учреждения предоставляют более выгодные условия. Все это снижает финансовую нагрузку на плательщика и позволяет ему своевременно вносить платежи по ипотеке, не опасаясь просрочек. Экономия даже в пару процентов означает весомую сумму, когда речь идет о платежах за квартиру стоимостью в несколько миллионов рублей. Перекредитование под меньший процент — довольно простая процедура, но нужно знать правильную последовательность всех действий, сообщает rusevik.ru.

Рефинансирование выгодно, если…

- процентная ставка по новому кредиту будет как минимум на 2% ниже, сумма основного долга превышает 1 млн рублей и выплачивать его не меньше года;

- есть несколько кредитов в разных банках и вы хотите объединить их в один для удобства оплаты;

- нет возможности платить по старой ставке и хочется снизить ежемесячный платеж.

Обращаться в другой банк могут только те, у кого в первоначальном договоре ипотеки нет запрета на рефинансирование. Если такой пункт включен, заемщик не сможет передать свой долг другому банку.

Главный и вечный совет — внимательно изучать условия договора. Кредитные учреждения иногда берут штрафы за досрочное погашение. Также стоит учесть, что многие банки повышают ставку, если заемщик не соглашается оформить комплексную страховку (жизни, квартиры). Есть риск того, что желание сэкономить обернется переплатой.

Ну и, конечно же, нужно подготовиться к дополнительным расходам, которые в совокупности могут составить немалую сумму (оплата пошлины, страховка и т.д.).

Цена рефинансирования

Стоимость обязательной страховки недвижимости — от 4000 р. в год. Цена может быть выше (в зависимости от остатка долга перед банком).

Справки об остатке, выписки со счета и прочие документы, которые требуются при рефинансировании, выдаются банком бесплатно. Можно распечатать их из кабинета интернет-банкинга.

Услуги оценщика будут стоить от 3 000 до 30 000 рублей в зависимости от объекта (дом, квартира, участок).

Документы для рефинансирования

Стандартный список документов такой:

- паспорт;

- СНИЛС;

- действующий ипотечный договор и график платежей;

- подтверждение дохода (справка 2-НДФЛ или по форме банка);

- справка об остатке задолженности.

- свидетельство о собственности;

- договор купли-продажи;

- договор страхования, квитанция об оплате;

- справки Ф40 и об отсутствии долга по коммунальным платежам;

- кадастровый паспорт.

Да, и не менее чем за 30 дней до дня такого возврата, если кредитным договором не установлен более короткий срок уведомления. Кроме вашего, потребуется еще согласие двух сторон на сделку: старого банка и нового. Именно новый кредитор будет погашать ваш старый долг. Уведомление об этом — неотъемлемая часть заключения контракта.

Также нельзя не забывать про Росреестр: туда подается заявление и прилагается документарная закладная, которая содержит отметку первоначального банка об исполнении ипотечных обязательств в полном объеме.

Последний штрих — предоставление в Росреестр документов, необходимых для регистрации прав залогодержателя на нового кредитора.

В какие банки можно обратиться

Сбербанк

- ставка — от 9,5% до 12%

- сумма кредита — от 300 000 рублей

- срок кредита — до 30 лет

- комиссии — 0%

- плата за досрочное погашение не взимается

- кроме ипотечного кредита, можно рефинансировать любой другой на выгодных условиях

- ставка — от 9%

- сумма кредита — до 30 млн рублей

- срок кредита — до 30 лет (при рассмотрении заявки на кредит по 2 документам — до 20 лет)

- без комиссий за оформление кредита

- досрочное погашение без ограничений и штрафов

- минимальная ставка — 8,9%

- сумма кредита — до 45 млн рублей

- срок кредита — до 30 лет

- без комиссий за оформление кредита

- запрет на досрочное погашение отсутствует, минимальная сумма досрочного погашения не ограничена

- ставка — от 9,69 %

- сумма кредита — до 50 млн рублей

- срок кредита — до 30 лет

- возможно досрочное погашение кредита без визитов в банк — в мобильном или интернет-банке

- страхование риска утраты или повреждения приобретаемой недвижимости. Дополнительно можно оформить страхование риска утраты прав собственности на приобретаемую недвижимость, страхование жизни, страхование риска потери трудоспособности.