Содержание

- Какой первоначальный взнос по ипотеке в Сбербанке

- Первоначальный ипотечный взнос в Сбербанке

- Основная информация

- Ипотечные продукты и их погашение

- Покупка квартиры на первичном рынке

- Приобретение построенного жилища на вторичном рынке

- Молодые семьи

- Военнослужащие

- Покупка загородной жилплощади

- Для строительных работ

- Возможно ли оформление ипотеки без первоначального взноса?

- Условия для получения кредита без ПВ

- Подача заявления

- Сколько первоначальный взнос по ипотеке в Сбербанке в 2019 году: минимальный и максимальный, как взять без первоначального взноса и за материнский капитал

- Какой первоначальный взнос на ипотеку в Сбербанке по всем программам

- Как подтверждается наличие первого взноса

- Можно ли оформить без первоначального взноса

- Как взять ипотеку в Сбербанке без первоначального взноса через завышение

- Первоначальный взнос по ипотеке

- Что такое первоначальный взнос по ипотеке?

- Где взять первоначальный взнос на ипотеку?

- Условия банков по первоначальному взносу

- Как уменьшить первоначальный взнос по ипотеке?

- Что такое первоначальный взнос по ипотеке и требования банков к нему в 2019 году

- ПВ с точки заемщика и кредитора

- Как накопить

- Варианты ипотеки с минимальным первоначальным взносом

- Использование для первоначального взноса материнского капитала

- Легальные способы получения ипотеки без ПВ

- Требования к первому платежу в ТОП-5 российских банков

- Когда вносится?

- Куда, как и кому платить средства?

- Входит ли в общую сумму ипотечного кредита?

- Как вернуть, если принято решение отменить приобретение недвижимости, а деньги уже уплачены?

- Все о первоначальном взносе по ипотеке

- Как рассчитать первый взнос

- Как передать первый взнос по ипотеке

- Откуда взять деньги на первый взнос

- Использование госсубсидии в качестве первого взноса

- Вопросы от читателей

- Первоначальный взнос по ипотеке: понятие, размер, сравнительный анализ

- Что такое первоначальный взнос по ипотечному кредиту

- Нужен ли первоначальный взнос при ипотеке, обязателен ли он для заемщика

- Условия банков

- Банки: обзор программ по ипотечному кредитованию

- Как подтвердить первоначальный взнос по ипотеке

- Документы, подтверждающие первоначальный взнос

- Подтверждение стоимости объекта недвижимости

- Низкий взнос — больше просрочек

- Считаем переплату

- Ипотека без первоначального взноса

- Материнский капитал и военная ипотека

- «Поиграйте в ипотеку»

Какой первоначальный взнос по ипотеке в Сбербанке

- Время чтения: 7 мин.

- Опубликовано: 02.09.2018

- 5289

- 14

Ипотечное кредитование является удобным финансовым инструментом, для семей, решивших улучшить свою жилищную ситуацию. Действующее законодательство претерпевает изменения, упрощая сам процесс предоставления денежных средств для потребителя и расширяя возможности заемщика привлекать иные средства, являющиеся общим доходом семьи. В современной России существует большой выбор банков, однако лучшим в плане надёжности остаётся Сбербанк. Его принадлежность к государственной структуре является гарантом качества, а также гарантирует исполнение всех банковских обязательств перед клиентами. Безусловно, самым популярным вопросом среди потенциальных и действующих клиентов учреждения остается: «Сколько составляет первоначальный взнос по ипотеке в Сбербанке?».

Первоначальный ипотечный взнос в Сбербанке

Ипотека – это доступный и эффективный способ приобрести любую недвижимость на территории страны. Это лучший метод компенсировать недостающие финансовые средства и стать счастливым обладателем собственной квартиры или дома. Однако важным моментом является выбор банка для ипотечного кредитования. Самым надежным и стабильным вариантом на протяжении долгих лет остаётся Сбербанк.

Основная информация

Получить ответы на любые вопросы можно как непосредственно в любом банковском отделении, позвонив на официальную горячую линию, или же прочитав эту статью. Минимальный размер первоначальной платы устанавливается на основании правил ипотечного процесса и вносится при оформлении ипотечного договора. Исключительно после погашения первого взноса продолжается оформление ипотеки. При возникновении ситуации, когда предоставленная клиентом сумма меньше допустимого порога, заявка на кредитование отправляется на повторное рассмотрение сотрудниками банка. После этого принимается решение, которое, в большинстве случаев, склоняется в сторону отказа.

Первоначальная сумма, которая превышает требуемый минимум, в свою очередь, сильно увеличивают вероятность получения положительного ответа на отправленную заявку (даже для потребителя с плохой кредитной историей). При большей первоначальной плате, банк берёт на себя возможные риски, которые возникают при финансировании недобросовестных лиц. Как правило, сотрудники учреждения руководствуются предоставленной суммой, так как даже при дефолте она сможет погасить расходы компании путём продажи залогового имущества.

Ипотечные продукты и их погашение

Банк имеет в своём распоряжении несколько кредитных программ для разных категорий людей и предложений в одинаковом направлении. Однако даже в них могут отличаться условия и правила займа, а также размер ПВ. Сбербанк занимает лидирующую позицию в России по количеству запрашиваемых и оформленных кредитов, но даже несмотря на множество заманчивых предложений, большая часть из них предусматривает обязательную выплату первоначальной оплаты.

Как правило, процентное соотношение первостепенной суммы и основного займа устанавливается в соотношении 30 на 70. Но при повышении платежа предусматривается различное снижение процента. К примеру, при внесении половины займа процент снижается до 13% от заявленных вначале 13,5%. Несмотря на то, что ПВ имеет множество преимуществ для заёмщика, изначально, оно направлено на обеспечение банковских интересов, так как выступает в качестве гарантии дальнейшего погашения долга.

Покупка квартиры на первичном рынке

Первоначальный взнос по ипотеке в Сбербанке для данной категории не должен составлять менее 15% от заявленной цены покупаемой недвижимости. Но при возникновении ситуации, когда клиент не может официально подтвердить свою платежеспособность или имеет испорченную историю займов, его процентная ставка увеличивается до 50%.

Этот сегмент также включает в себя покупку жилища в новостройках, приобретение уже построенного или находящего на этапе строительства дома. Кредитный процент способен достигать 10,4% годовых, но при субсидировании от строительной компании его размер снижается до 8,5%. Также банковская система предоставляет вероятность воспользоваться льготной ставкой, но их количество ограничено, поэтому узнавать о наличие рекомендуется напрямую у строительной компании. На уменьшение процента также влияет реализация предложения электронного оформления договора.

Приобретение построенного жилища на вторичном рынке

Покупка подобной недвижимости осуществляется не напрямую у застройщика, а у прошлого владельца жилплощади – физического лица. Подобная сделка также имеет различия и собственные особенности:

- Минимальная годовая процентная ставка составляет 10,7%;

- Начальная ставка определяется клиентом, который подаёт заявление по программе помощи молодым семьям (для прочих ситуаций она обсуждается индивидуально);

- Лица, владеющие зарплатными картами, имеют возможность воспользоваться специальными условиями.

При получении одобрения заявки, предусмотрена возможно вовлечения нескольких людей, которые выступают в качестве созаёмщиков. Благодаря этому удаётся увеличить размер займа до максимально допустимого уровня. Кредитор не требует подтверждать свою платёжеспособность, при внесении в качестве первого платежа, не менее 50% от занимаемой суммы. В остальных случаях первоначальное погашение предполагает не менее 20%.

Молодые семьи

Программа обеспечения жилищем молодых семей пользуется большим спросом среди молодёжи России. Для них созданы льготные условия, благодаря которых решаются вопросы в отношении приобретения собственной жилплощадью без значительного удара по семейному бюджету. Первая выплата такого кредита также определяется не менее 20% заявленной стоимости жилья или 50% для лиц, не имеющих возможность подтвердить собственные финансовые доходы. Также, молодые семьи имеют право использовать в качестве ПВ материнский капитал, что избавляет их от нужды тратить личные финансовые сбережения.

Этот тип кредитования содержит несколько льготных поправок. При такой ситуации годовой процент составляет 10,75%. А для оформления договора потребуется принести свидетельство, подтверждающее бракосочетание и рождение ребёнка. Если же семья относится к категории неполных, то потребуется приложить справку, подтверждающую отсутствие одного из родителей. При этом, кредитный заем молодым семьям выдаётся на покупку жилища как на первичном, так и на вторичном рынке.

Военнослужащие

Лица, несущие военную службу на благо России, также могут воспользоваться специальными предложения кредитуемой стороны. Для военнослужащих клиентов предусмотрена ипотека с годовой процентной ставкой 10,9%. Но предложение актуально исключительно тем, кто является участником накопительно-ипотечной программы обеспечения жилплощадью. Эти условия дают возможность приобрести квартир или дом на вторичном рынке. Также, договор оформляется без необходимости предоставления документов, подтверждающих платежеспособность. Помимо этого, нет необходимости застраховывать жизнь и здоровье заёмщика.

Покупка загородной жилплощади

Размер первоначального взноса по ипотеке в Сбербанке для этой категории составляет не менее 25% от заявленной цены покупки. Займ также предусматривает приобретение недвижимых объектов дополнительного назначения. Сюда относятся дачные участки и загородные дома. Помимо непосредственной покупки, предусматривается оформление займа для строительства или земельного участка. Процентная ставка, в этом случае, составляет 11,75% в год.

Для строительных работ

Помимо вышеперечисленного, Сбербанк предлагает получить кредитный заем для строительства недвижимости. При возникновении подобной ситуации, вопрос первоначального погашения становится особенно остро. Это связано с тем, что залоговое имущество ещё не построено, поэтому не сможет покрыть банковские расходы в случае дефолта. Поэтому для обеспечения гарантии покрытия расходов банка требуется внесение не менее 25% от стоимости строительства.

Размер ипотеки высчитывается на основании предоставленной информации о компании застройщика, строительных материалах и самих работах. Также потребуется приложить план постройки и смету на стройку. При этом, займ выдаётся не в полном объёме, а выплачивается частями. Последующая сумма выплачивается исключительно после того, как заёмщик отчитывается о том, что предыдущая выплата была израсходована. Отличительной особенность. Этого вида кредитования является более высокая кредитная ставка, по сравнению с остальными типами ипотечного займа. Для строительства процент составляет 12,25% в год.

Возможно ли оформление ипотеки без первоначального взноса?

Многие люди, желающие получить кредит, не наделены финансовой возможностью погасить первую часть долга. К сожалению, для большей части кредитных предложений в Сбербанке этот пункт предусмотрен в обязательном порядке. Если же клиент не может это осуществить, его заявка отправляется на рассмотрение, после чего он получает отказ. Также, если физическое лицо имеет заработную плату менее 30000 рублей, а ипотечный заем превышает 1000000 рублей, ему также выдаётся отказ. Это связано с тем, что подобная зарплата не сможет своевременно погасить задолженность.

При возникновении ситуации, когда у заёмщика не хватает средств для ПВ, можно воспользоваться следующими официально разрешенными возможностями:

- Оформить дополнительный потребительский кредит, который можно использовать в качестве первоначального взноса. Безусловно, это не самый удобный вариант с финансовой точки зрения, но именно это может стать единственным возможным выходом.

- Если Вы относитесь к категории «Молодая семья» (супруг или супруга не достигли 35-летнего возраста), имеется возможность встать в очередь по одноименной федеральной программе, которая подразумевает под собой выплату субсидий её участникам. Её также можно использовать в качестве ПВ.

- Сотрудники бюджетной сферы России также могут воспользоваться специальными выплатами из бюджета регионов, которые для них предусмотрены. Размер и вид финансовой помощи необходимо уточнить в Административном органе управления Вашего региона или в МФЦ.

- Выдача ипотеки для военнослужащих.

Условия для получения кредита без ПВ

Кредитование в Сбербанке в обязательном порядке подразумевает под собой страхование жизни и здоровья клиента. Помимо этого, банковская система предусматривает использование так называемого «13 платежа». В него включены страховые суммы и личное имущество. Сумма этой выплаты может быть представлена в виде ежемесячного платежа, поэтому она представляется отдельно в конце года.

Обязательными условиями для кредитования без необходимости ПВ являются:

- Возраст военнослужащего заёмщика не должен превышать 45 лет;

- Деньги предоставляются исключительно в государственной валюте – российский рубль;

- Возраст лица, который подает прошение на займ, не должен выходить за установленные ограничения: от 21 до 65 лет.

Такие программы предусматривают максимальный срок на 30 лет. Ограничения накладываются только на военнослужащих – при полном возврате занятых финансовых средств срок не должен быть более 45 лет.

Подача заявления

Узнать о необходимом пакете документов, а также какой первоначальный взнос на ипотеку в Сбербанке по определенной категории можно узнать в ближайшем банковском отделении или проконсультироваться с менеджерами, позвонив на горячую линию. Для того, чтобы заявку на получение кредита отправили на дальнейшее рассмотрение, необходимо подготовить:

- Внутренний паспорт гражданина Российской Федерации;

- Справки, которые подтверждают официальное трудоустройство потенциального заёмщика;

- Документ о доходах;

- Если предусматривается оформление созаёмщиков, для них также потребуется приложить справку о доходах и трудоустройстве;

- Для разных категория: свидетельство о бракосочетании, рождении ребёнка и прочее (подтверждение степени родства и т.д.);

- Справка, показывающая информацию об остатке денег на счету материнского капитала, выдающаяся в Пенсионном фонде.

Предоставлять документы, которые подтверждают выплату ПВ необходимо исключительно после того, как банк одобрил оформленную и отправленную на рассмотрение заявку.

Сколько первоначальный взнос по ипотеке в Сбербанке в 2019 году: минимальный и максимальный, как взять без первоначального взноса и за материнский капитал

Внесение определенной доли собственных средств заемщика является обязательным условием оформления ипотечного кредита в большинстве российских банков. Разберем подробнее, какой первоначальный взнос на ипотеку в Сбербанке, для чего он нужен и как получить займ без его оплаты.

Какой первоначальный взнос на ипотеку в Сбербанке по всем программам

В целях снижения потенциальных рисков многие банки в России отказались от выдачи ипотечных кредитов без первоначального взноса. Сбербанк не стал здесь исключением. Получить ипотеку в нем можно только при внесении установленной доли от стоимости приобретаемой недвижимости.

Информация о том, сколько первоначальный взнос по ипотеке в Сбербанке в разрезе всех действующих программ, представлена в сводной таблице ниже.

ВАЖНО! Для заемщиков, не подтвердивших свою платежеспособность и занятость документами, минимальный взнос не может быть меньше 50%.

Также важно понимать, что некоторые ипотечные программы имеют свои особенности по уплате обязательного платежа. Например, военная ипотека предполагает первоначальный взнос от 15 процентов. Но оплачивается он не из собственных накоплений военнослужащего, а путем перечисления средств из госбюджета, саккумурованных на его персональном счете в течении 3-х лет.

Программа «Ипотека + маткапитал» также требует взнос не менее 10%, под которыми понимаются средства госпомощи, которые можно направить на оплату части стоимости покупаемого жилья.

Максимальный первый платеж характерен для кредитов, целью которых является покупка/строительство не совсем стандартных объектов – домов/таунхаусов и гаража или машино-места.

Как подтверждается наличие первого взноса

Подтверждение наличия первоначального платежа целесообразно только после получения официального одобрения на ипотеку от Сбербанка. Перед подписанием кредитной документацией стороны определяют, каким образом заемщик будет вносить часть средств от цены недвижимости. Здесь возможны следующие варианты:

- Перевод денег на банковский счет продавца.

- Передача наличных средств продавцу под расписку.

- Расчет с применением банковской ячейки.

Наиболее распространенным является перечисление конкретной суммы на счет продавца.

ОБРАТИТЕ ВНИМАНИЕ! Еще на стадии заключения договора купли-продажи между продавцом и покупателем жилья указывается пункт о внесении первоначального взноса, включая его размер и сроки получения денег.

Первоначальный взнос по ипотеке для Сбербанка – это подтверждение платежеспособности клиента. В ряде случаев банк может затребовать документальное доказательства наличия необходимой суммы. В качестве таких документов можно предъявить банковскую выписку по счету/вкладу клиента, документ о получении государственной субсидии или наличия сертификата на материнский капитал.

ВАЖНО! Только убедившись в том, что продавец получил сумму первоначального взноса (аванса), Сбербанк приступит к регистрации ипотечной сделки и переводу остатка денег.

Можно ли оформить без первоначального взноса

Официально для клиента, относящегося к стандартным категориям заемщика, любая ипотека оформляется только при оплате первого взноса. Однако, существуют способы получения жилищного кредита без внесения собственных средств. Разберем их подробнее.

- Оформление кредита с использованием сертификата на материнский капитал. По закону владельцу такого сертификата разрешено направить выделенные государством средства на погашение задолженности (основного долга и процентов) по ипотеке или на оплату первоначального взноса. Так как изначально эти средства выделяются из бюджета, то сам заемщик ничего платить не будет (если маткапитала будет достаточно).

- Получение потребительского кредита. Для клиентов, у которых нет никаких льгот или господдержки выходом из ситуации может стать оформление дополнительного займа в размере первого взноса. Такой вариант нужно рассматривать, как одни из самых крайних, когда нет возможности воспользоваться другими, так как проценты по потребительскому кредиту существенно выше ипотечного.

- Оплата первого взноса с помощью госсубсидий и сертификатов. На уровне государства и регионов отдельные категории российских граждан имеют право на получение субсидий или жилищных сертификатов. К таким категориям относятся: инвалиды, работники бюджетных организаций, неполные семьи и т.д. Для того, чтобы воспользоваться данной помощью необходимо написать заявление и встать в очередь на получение субсидии. Полученной в порядке очередности помощью можно оплатить часть стоимости приобретаемого жилья. В этом случае можно оформить ипотеку с первоначальным взносом от 10%.

- Завышение стоимости покупаемой недвижимости. Данный способ в последнее время достаточно широко используется риелторами при сотрудничестве с заемщиками, у которых нет достаточной суммы для оплаты первого взноса. В чем заключается его суть, рассмотрим детально далее.

Подробнее 10 способов, как взять ипотеку без первоначального взноса, описаны в специальном посте.

Как взять ипотеку в Сбербанке без первоначального взноса через завышение

Величина заемных средств, выделяемых Сбербанком клиенту, определяется стоимость приобретаемого объекта. Здесь важно понимать, какая стоимость имеется в виду. В теории стоимость недвижимость может быть:

- кадастровой;

- оценочной;

- рыночной;

- ликвидационной;

- потребительской и т.д.

Банк интересуют рыночная стоимость, так как он не может не учитывать тенденции на рынке жилья, и оценочная, то есть стоимость, определяемая аккредитованной оценочной компанией и залоговой службой Сбербанка.

Завышая цену жилья на 10-20% (как раз на сумму первоначального платежа по ипотеке), заемщик избавляет себя от необходимости вложения личных средств, так как Сбербанк прокредитует его на полную стоимость недвижимости.

Естественно, оформить ипотеку с завышением можно только по договоренности с продавцом, который согласиться документально подтвердить факт уплаты аванса с помощью расписки, а в некоторых случаях и с оценочной компанией, которая намеренно завысит стоимость квартиры. Так что, такой способ является не совсем законным и чреват рисками и возможными негативными последствиями для участвующих сторон. Подробно риски при завышении стоимости квартиры описаны в дополнительном посте.

Предметом ипотеки без первоначального взноса в Сбербанке с завышением цены обычно является вторичная недвижимость, находящаяся в собственности продавца более 3-х лет. Ипотеку без первоначального взноса на новостройку с одной стороны получить легче (там не требуется оценка), но с другой стороны сложнее (застройщику требуется как-то провести по бухгалтерии этот первый взнос).

Расчет нужной суммы завышения и подача заявки

Прежде чем подавать заявку в Сбербанк рекомендуется все внимательно рассчитать на калькуляторе. Также важно учесть привлекательность потенциального залогового имущества для Сбербанка, его местоположение, ремонт, юридическую чистоту документов.

Расчет нужной суммы производится довольно просто. К примеру, если клиент планирует оформить ипотеку на квартиру (первичное жилье или готовый объект) стоимостью 4 млн. руб., то минимум первого взноса в Сбербанке по программе кредитования на приобретение готового жилья составляет не менее 15%. То есть банк обяжет заемщика оплатить продавцу 706 тыс. руб. В договоре будет фигурировать стоимость в 4,706 млн. руб., а банк перечислит продавцу 4 млн. руб.

Формула такая: Величина первого взноса с учетом завышения = реальная цена/85*15. В договоре прописывается стоимость квартиры 4 706 000 рублей и первый взнос 706 000 рублей.

Если нужно завысить на 10%, то нужно заменить 85 на 90, а 15 на 10. Аналогично с 20% завышения. Выглядеть, будет так: Первый взнос с завышением = 4000 000/80*20.

Завышение свыше 20% от цены объекта опасно получением отказа от Сбербанка, но в определенные моменты реально. Рекомендуем записаться на бесплатную консультацию к юристу через нашего онлайн-консультанта, чтобы прояснить этот вопрос.

Как банк будет проверять стоимость недвижимости

Сбербанк обязательно затребует доказательство факта получения продавцом денег от покупателя. Часто применяемая схема выглядит следующим образом:

- клиент ищет подходящее жилье и договаривается с продавцом о завышении цены и оплате через ипотеку;

- стороны заключают предварительный ДКП, где указывают завышенную цену квартиры;

- продавец пишет расписку о получении суммы первоначального взноса от покупателя;

- расписка предъявляется в Сбербанк.

ВАЖНО! Далеко не в 100% случаях Сбербанк примет такое доказательство. Практика показывает, что в последнее время банк требует или показать наличие требуемой суммы на банковском счет на имя заемщика или вовсе обязует проводить все расчеты с продавцом через свои счета.

Оценка

При выдаче ипотеки Сбербанк будет опираться на оценку потенциального предмета залога. На этапе подачи заявки клиенту будет озвучен перечень оценочных фирм, которым банк доверяет. В соответствии с полученным отчетом об оценке Сбербанк выдаст кредит на сумму не более 15-25% от обозначенной в нем цифры.

Больше шансов на отражение нужной суммы в отчете имеют те клиенты, которые приобретают какую-то уникальную недвижимость (например, дорогостоящую, находящуюся в отделенных регионах), по которым усложнено сравнение с аналоговыми объектами.

В случае же покупки обычной квартиры в крупном городе существует вероятность получения отчета об оценке с обозначением в нем реальной цены недвижимости.

Расписка

Вся сделка строится на составлении расписки. Причем лучше писать расписки обоим участникам. Продавцу, что он получил аванс (первый взнос) от покупателя, а покупателю, что он его вернул встречной стороне в полном объеме.

Это обезопасит участников сделки от возможных финансовых потерь.

ОБРАТИТЕ ВНИМАНИЕ! Сбербанк принимает расписки только от продавцов-физических лиц. Сам документ должен содержать в себе все необходимые реквизиты: дату составления, данные продавца, покупателя, сумму и основание написания расписки.

Завершение сделки

После предоставления расписки от покупателя в получении им конкретной суммы первоначального взноса по ипотеке Сбербанк заключает с заемщиком кредитный договор и договор об ипотеке.

Следующим шагом является регистрация сделки в Росреестре и обременение приобретенной собственности. Результатом станет проставление соответствующей отметки в системе и получение свидетельства с записью об обременении банком.

Завершается сделка безналичным переводом Сбербанком оставшейся части стоимости жилья на счет продавца. Занимает этот шаг от 1 до 5 рабочих дней.

Подробно ипотека без первоначального взноса в Сбербанке описана в специальном посте.

Основные риски и нюансы

Описанная выше схема оформления ипотеки является незаконной, но часто применяемой в РФ потенциальными заемщиками, не имеющими возможность оплатить первый взнос по ипотеке в Сбербанке и других кредитных учреждениях. Важно понимать, что сделка сопряжена с немалыми рисками, поэтому соглашаться на нее стоит только после внимательного изучения возможных последствий.

Среди таких рисков можно отметить:

- Вскрытие обмана и отказ Сбербанка в выдаче кредита. Если банк заподозрит обман и докажет его, то сложившаяся ситуация будет оценена как мошенничество. Лучший вариант развития событий – отклонение заявки и занесение в черный список, худший – составление заявления в правоохранительные органы.

- Получение претензии от покупателя к продавцу о возврате средств по расписке в случае несостоявшейся сделки. Во избежание таких последствий рекомендуется составлять двойную расписку, о том что продавец получил аванс, а покупатель его следующим днем вернул.

- Повышенная итоговая стоимость кредита. Логично, что чем больше сумма займа, тем больше заемщик переплатит. Это также нужно учитывать при применении схемы с завышенной ипотекой.

- Вероятность уплаты подоходного налога с недвижимости по завышенной стоимости.

Не стоит использовать ипотеку с завышением, если:

- стороны малознакомы и не уверены в добросовестности друг друга;

- существует реальный риск ухудшения кредитоспособности заемщика;

- цена на приобретаемый объект недвижимости высока (например, свыше 6 млн руб.), так как в ходе оценке может быть выявлена разница в стоимости объекта.

Завышение цены с применением ипотечного займа для продавца – это часто единственный вариант продать неликвидное жилье или недвижимость, расположенную в отдаленной от крупных городов местности. Для покупателя это возможность не тратить собственные средства на оплату первоначального взноса по ипотеке в Сбербанке, а получить кредит в 100%-ном размере.

Минимальный первоначальный взнос по ипотеке в Сбербанке составляет 15 процентов. Клиенты, не имеющие достаточной суммы, могут использовать материнский капитал в качестве первого платежа, а также госсубсидии, сертификаты, потребительские займы или ипотеку с завышением рыночной стоимости.

Подробнее условия ипотеки Сбербанка и процентная ставка в Сбербанке на сегодня рассмотрены далее.

Ждем ваши вопросы и будем благодарны за отзыв и репост.

Первоначальный взнос по ипотеке

Далеко не все семьи могут себе позволить купить жилье на собственные доходы или сбережения.

Далеко не все семьи могут себе позволить купить жилье на собственные доходы или сбережения.

С развитием кредитного рынка и ипотечного кредитования возможность приобретения недвижимости стала намного доступней. Но это вовсе не означает, что можно получить ипотеку, не имея никаких средств в собственных карманах.

Банки в своем подавляющем большинстве для одобрения ипотечных заявок требуют внесения первоначального взноса по кредиту. Первоначальный взнос по ипотеке дает банку дополнительную гарантию, подтверждающую серьезные намерения заемщика и его платежеспособность.

Ипотечные программы без первоначального взноса также существуют, но в этих ситуациях банк использует иные дополнительные гарантии со стороны заемщика.

Что такое первоначальный взнос по ипотеке?

Первоначальный взнос по ипотеке – это та часть денежных средств в стоимости приобретаемого жилья, которую заемщик оплачивает самостоятельно. Остальную, большую часть, продавцу недвижимости или застройщику выплачивает банк.

На основании заключенного между ними договора банк начинает возвращать заплаченную за заемщика сумму денежных средств регулярными платежами. Возврат осуществляется на протяжении долгого времени, обозначенного в договоре сроком кредитования.

Как правило, минимальный размер первоначального взноса по ипотеке составляет 10%.

Как правило, минимальный размер первоначального взноса по ипотеке составляет 10%.

В среднем же банки требуют уплаты 20-40% в качестве первого взноса, на основании чего и определяются все дальнейшие условия кредитования заемщика.

Есть простое правило. Чем выше первоначальный взнос, тем ниже процентная ставка по кредиту. Некоторые кредитные учреждения просят оплатить до 50% стоимости недвижимости самостоятельно.

Нужен ли первоначальный взнос для ипотеки, будет решать только сам банк. Он вправе самостоятельно разрабатывать ипотечные программы, назначать или освобождать заемщиков от уплаты первого взноса. Если банк не требует уплаты первоначальной выплаты, Вы не обязаны ее вносить на добровольной основе. Но очевидно, что при ее уплате, условия кредита будут более лояльными и выгодными.

Чем выгоден первоначальный взнос?

Наличие первоначального взноса по ипотеке выгодно как кредитующему банку, так и самому заемщику.

Банк таким образом оценивает финансовое состояние нового клиента. Это своеобразная гарантия того, что часть стоимости жилья была оплачены клиентом самостоятельно, а значит он заинтересован в ее полном выкупе. Для заемщика возможность внести первоначальный взнос является основанием получения самых выгодных условий от банка. Чем выше заемщик вносит сумму, тем в меньшей сумме займа он нуждается от банка.

При внушительном размере собственного платежа, заемщик получит минимальную процентную ставку, минимальный срок кредитования и сниженный размер ежемесячной выплаты по ипотеке.

Когда вносится первоначальный взнос, и куда он идет?

Первоначальный взнос выступает определяющим критерием для установления условий кредитования. Именно поэтому его размер и подтверждение должно быть засвидетельствовано до момента заключения ипотечного договора.

Но кому отдается первоначальный взнос по ипотеке? Первоначальный взнос идет на оплату жилья его продавцу или застройщику.

Выглядит вся процедура внесения первоначального взноса по ипотечному кредиту таким образом:

- При обращении в банк с заявкой на получение ипотеки заемщик должен подтвердить документально наличие денежных средств.

- Банк-заимодавец открывает заемщику специальный счет.

- После того, как банк одобрит сделку, в дату ее совершения или немного ранее, нужно внести оговоренную сумму на открытый счет.

Внесение денег на счет может осуществляться как наличных средств через кассу, так и безналичных средств путем перечисления со счета клиента. Вся эта процедура определяется по договоренности с банком.

Где взять первоначальный взнос на ипотеку?

В качестве первоначального платежа используют личные накопления заемщика. Он может либо постепенно собирать необходимую сумму, откладывая из заработной платы, либо продать какое-либо крупное имущество и получить за него большую денежную сумму.

Для того, чтобы накопить первоначальный взнос, специалисты рекомендуют придерживаться следующей тактике поведения:

- Выбрать жилье и уточнить его стоимость;

- Выбрать банк и ту ипотечную программу, которая позволяет купить данную недвижимость;

- Определить размер необходимого первоначального взноса по договору;

- Откладывать определенные суммы с дохода.

Копить деньги лучше на банковских вкладах или в валюте, что позволит избежать влияния инфляции.

Кроме того, в качестве первого платежа может быть рассмотрен не только денежный эквивалент. Банки сегодня принимают вместо первоначального взноса находящееся в собственности имущество в качестве залога по сделке.

При этом стоимость залогового жилья должна превышать стоимость недвижимости, приобретаемой в ипотеку. Не только квартира может быть использована в качестве залога. Это может быть дом с участком или нежилое помещение.

Некоторые из банков выдвигают требование о том, что стоимость залога должна на 20% превышать сумму ипотечного кредита.

Вариант с материнским капиталом

Где взять первоначальный взнос на ипотеку молодой семье с двумя детьми? Государство предоставляет им возможность получения материнской выплаты при рождении второго ребенка. Список тех целей, на которые могут быть использованы эти средства, строго ограничен законом. Одним из вариантов таких целей является ипотечное кредитование.

Некоторые банки, например, Райффайзен и Уралсиб, требуют от заемщиков помимо материнского сертификата уплату 10% стоимости жилья. Другие же банки, к примеру Сбербанк, ограничиваются только материнской выплатой в качестве первого взноса.

На самом деле все дело будет зависеть от стоимости того жилья, которое Вы намерены приобрести. Материнский капитал в 2019 году равен 453 026 рублей. С его использованием купить в ипотеку квартиру за 20 миллионов Вы вряд ли сможете, а вот за 2-3 миллиона вполне.

Чтобы воспользоваться материнским капиталом в качестве первоначального взноса по ипотеке, необходимо получить разрешение и сертификат в отделении ПФР РФ.

Условия банков по первоначальному взносу

Как рассчитать первоначальный взнос по ипотеке, Вам подскажет менеджер банка. Обычно все это делается через специальный ипотечный калькулятор, который оценивает все исходные параметры сделки.

Сколько процентов придется заплатить, зависит от программы кредитования, дохода заемщика и стоимости приобретаемого в ипотеку жилья. Вы можете заплатить больше того, что Вам назначит банк, если располагаете свободными денежными средствами.

Рассмотрим наиболее актуальные предложения на рынке ипотечного кредитования, существующие сегодня.

Ипотека с минимальным первоначальным взносом

Минимум по ипотеке – это ипотека с первоначальным взносом 10 процентов. Конечно, ставки менее 10% тоже встречаются, но, во-первых, крайне редко, а, во-вторых, они имеют очень высокие процентные ставки и пользуются низкой популярностью.

В качестве минимальных размеров первоначального взноса по ипотеке можно также рассматривать следующие предложения банков:

- Выдача кредита на первоначальный взнос. Некоторые банки, в частности, Дельтакредит и Альфа банк предлагают своим клиентам специальные кредиты на суммы первоначального взноса по ипотеке. При этом клиент должен в залог предоставить недвижимость. Выгода такого предложения весьма спорная, ведь оплачивать два кредита может быть довольно сложно.

- Замена первоначального взноса залогов недвижимости. Предоставление дополнительного залога, находящегося в собственности клиента, позволяет заемщику не оплачивать первоначальный взнос в денежном эквиваленте. Такие предложения есть в наличии у Промсвязьбанка и Россельхозбанка.

Минимальные ставки по первоначальному взносу в размере 10% предлагают Промсвязьбанк и Металлинвестбанк. Газпромбанк также дает ставку в 10% на размер первого взноса, но только в случае, если заемщик предоставляет материнский сертификат.

Какой первоначальный взнос на ипотеку предлагают самые известные банки страны? Ставка в 20 процентов предлагается Сбербанком по основным видам ипотечных программ. Для строительства дома и загородной недвижимости Сбербанк предлагает 25% от стоимости кредита.

При получении ипотеки по минимальному набору документов размер первоначального взноса увеличивается. Так, например, ВТБ банк по программе «Ипотека по двум документам» просит 30% в качестве собственных денежных вложений.

Как правило, ставки по первоначальному взносу на вторичное жилье и первичное не имеют различий.

Нужен ли при рефинансировании первоначальный взнос, также определяется в индивидуальном порядке. Обычно при перекредитовании ипотечного продукта внесение дополнительных личных средств не требуется.

Важно лишь переоформить предмет залога на новый банк и полностью за счет заемных средств погасить действующую ипотеку. Необходимость во внесении первоначального взноса может потребоваться только в случае наличия у банка сомнений в Вашей платежеспособности.

Как уменьшить первоначальный взнос по ипотеке?

Уменьшить первоначальную уплату собственных средств по ипотеке можно, но для этого банку нужно будет предоставить иные дополнительные гарантии. Однако, обсудить такую возможность нужно заранее с менеджером банка. Не каждое кредитное учреждение идет на подобные уступки.

Снизить авансовый платеж можно при помощи ряда действий:

- При привлечении поручителей и созаемщиков. Первые будут нести ответственность за неуплату ипотеки, вторые будут учтены в качестве дополнительного дохода.

- Добавление залога. Это может быть любое ценное имущество, уже принадлежащее на праве собственности заемщику. Ценность его будет определяться оценщиком.

- Использование льготных программ. Подпадая под критерии льготных ипотечных программ, заемщик может получить сниженные ставки не только по первоначальному взносу, но и по процентной ставке по ипотечному кредиту.

Очень часто заемщики для первоначального взноса берут новый потребительский кредит прямо перед подачей заявки на получение ипотеки. Как правило, это быстро вскрывается службой безопасности банка. Банкам это категорически не нравится, и они выносят отказ в одобрении таких ипотечных заявок.

Первоначальный взнос по ипотеке выступает основной страховкой как интересов кредитного учреждения, так и самого заемщика. Чем больше собственных средств будет привлечено для ипотечной сделки, тем более выгодные условия сотрудничества сможет предоставить банк.

Все вопросы относительно размеров первоначального взноса, возможности его замены или частичной уплаты решаются с менеджерами банка в индивидуальном порядке.

Применение того или иного размера первоначального взноса по ипотеке определяется на основании личности заемщика, его дополнительных гарантий, объекта приобретаемой недвижимости и множества других факторов.

Что такое первоначальный взнос по ипотеке и требования банков к нему в 2019 году

Приветствуем! Сегодня поговорим о том, что такое первоначальный взнос по ипотеке, зачем он нужен банку и заемщику, как накопить на первоначальный взнос по ипотеке и возможно ли это сделать в текущих реалиях жизни, а также дадим таблицу с условиями по этому параметру в Топ-5 крупнейших банков России.

ПВ с точки заемщика и кредитора

Часть стоимости квартиры, которую покупатель должен заплатить из собственных средств, и является первоначальным ипотечным взносом. Этот платеж составляет определенный процент от рыночной цены недвижимости. Каждый банк выставляет свои требования к размеру минимального первоначального взноса по ипотеке. Это следует учитывать при подаче заявки на кредит.

Выгода для банка

При ипотеке на всю стоимость приобретаемой квартиры банки рискуют получить недобросовестного клиента. Согласно мнению банков, доля злостных неплательщиков выше всего в группе заемщиков, оформлявших кредит без денег.

Наличие определенной суммы на покупку жилья, с точки зрения банкиров, указывает на финансовую состоятельность человека, серьезность его намерений и умение грамотно планировать свои доходы и расходы. Если заемщик смог накопить определенную сумму, то, вероятнее всего, он сможет своевременно погашать кредит.

Еще одна проблема, которую решает банк, устанавливая первоначальный взнос на ипотеку, это ликвидность недвижимости. Размер первого платежа является своего рода дисконтом, который закладывается кредитором при оценке жилья на случай падения его цены или снижения покупательского спроса.

При необходимости срочной продажи у банка возрастает шанс получить сумму займа в полном объеме. Для заемщика в этом случае ПВ является гарантом, что он не окажется в ситуации, когда ипотечное жилье продано, но при этом ипотечный долг остался непогашенным.

Выгода для заемщика

Ипотечный кредит с первоначальным взносом имеет свои плюсы и для заемщика:

- Снижается сумма кредита. Чем больше собственных средств будет вложено в квартиру, тем меньше будет сумма долга, за которую придется платить проценты;

- Уменьшается процентная ставка. В большинстве банков с ростом процента первоначального платежа относительно стоимости недвижимости, процент за пользование заемными средствами снижается на несколько пунктов;

- Сокращается размер страховок. Обязательное страхование имущества, а также требуемое некоторыми банками страхование жизни и здоровья заемщика рассчитываются исходя из суммы долга. Чем он меньше, тем ниже стоимость страхового полиса;

- Повышается вероятность одобрения заявки. Оптимальный размер собственных денежных средств составляет от 30 до 50 % стоимости квартиры. Банки одинаково настороженно относятся к заявкам на ипотеку с минимальным первоначальным взносом и с небольшой суммой кредита. В последнем случае велик риск потери дохода от процентов за счет досрочного погашения займа.

- Уменьшается количество документов для оформления. В ряде банков действует так называемая ипотека по двум документам или по паспорту. Она позволяет при наличии 30-40-50% (в зависимости от банка) от стоимости квартиры не предоставлять справки от работодателя по доходу и трудовую. Это позволит взять ипотечный кредит, при определенных манипуляциях, даже безработному.

Квартира в ипотеку с первоначальным взносом – это выгодно, но где его взять сейчас? Давайте подумаем вместе.

Как накопить

Если переплачивать лишние деньги кредитному учреждению за повышенный процент желания нет, то стоит постараться накопить необходимую сумму на ПВ, гарантирующий наиболее выгодные условия ипотеки.

Накопления с нуля потребуют значительных волевых усилий. Придется либо сократить расходы, либо увеличивать свои доходы. В любом случае это будет отличной проверкой способности ежемесячно уплачивать определенную сумму в качестве платежа по будущей ипотеке.

Как быстрее накопить на первоначальный взнос по ипотеке каждый решает по-своему. Предложим лишь несколько вариантов действий, способных существенно облегчить этот процесс:

- Для начала следует определиться с параметрами интересующего жилья и уточнить его стоимость.

- Затем необходимо выбрать банк и ипотечную программу, которая подходит под заявленную недвижимость;

- Уточнив условия кредитования и требования к первоначальному взносу, рассчитаем какой первоначальный взнос нужно накопить и ставим себе срок по его накоплению;

- Начинать копить деньги лучше заранее, например, откладывая с каждого финансового поступления по 10 %;

- Сформируйте специальный конверт или счет для накопления средств под эту цель (конверт желаний);

- Мало просто накопить, нужно постараться сохранить полученную сумму от инфляции. Держать деньги лучше на банковских вкладах под выгодные проценты или в валюте;

- Старайтесь в период накопления вести свои расходы и тратить деньги только на обязательные (еда, кредиты, транспорт, связь). Все остальное сократите;

- Если снимаете квартиру, то ориентируйтесь на более дешёвый вариант или поживите этот период у родителей или знакомых, пусть в более стесненных условиях, но с надеждой на скорую покупку;

- Откладывайте 50% от каждого незапланированного поступления денег (премия, подарок, выигрыш) в фонд накопления на ПВ;

- Также рекомендуем мыслить позитивно, не зацикливаться на этой идеи, а просто отпустить её во вселенную и ждать реализации при этом не забывая про финансовую дисциплину со своей стороны.

Варианты ипотеки с минимальным первоначальным взносом

Ипотека с минимальным взносом для многих российских семей оказывается единственной возможностью приобрести собственное жилье. Последние несколько лет большинство банков держат минимальный размер первоначального взноса на уровне 15-20 процентов. Тем не менее можно найти варианты кредитования под более низкий процент:

- При получении дохода на зарплатные карты банка, некоторые кредиторы идут на снижение первого взноса и предлагают ипотеку на жилье первичного или вторичного рынка с первоначальным взносом в 10 % (Банк ВТБ24);

- Небольшие, но амбициозные банки (Ак барс или Металлинвестбанк, например) сразу предлагают своим заемщикам более лояльные требования по собственным накоплениям – всего 10% от стоимости жилья;

- При использовании для покупки квартиры с использованием маткапитала возможна ипотека с первоначальным взносом 5 %. Подобные условия предлагает, например, «Газпромбанк» или «ВТБ 24»;

- Часто банк снижает размер первого платежа при покупке квартиры в домах, строящихся при его участии и, если с застройщиком есть партнерские отношения;

- Можно попросить продавца искусственно завысить стоимость квартиры, чтобы получить большую сумму кредита. В этом случае покупателю придется возместить ему сумму налога, обычно не превышающую пяти процентов.

Использование для первоначального взноса материнского капитала

Начиная с 2007 года в России матерям, родившим или усыновившим второго и последующих детей, государство оказывает материальную помощь в виде материнского капитала. Существует определенный список направлений его использования, в том числе и на первый ипотечный платеж.

Использование мат капитала как первоначального взноса по ипотеке не всегда освобождает заемщика от необходимости поиска средств на первый платеж. Причина кроется в способе подтверждения дохода.

Ряд банков (Уралсиб, Райффайзенбанк, и др.) при предоставлении справки по форме банка требуют 10% собственных средств, а если была учтена справка 2ндфл при расчете платежеспособности, то нет.

Ипотека Россельхозбанка и Сбербанка с материнским оформляется абсолютно без собственных денег вне зависимости от формы подтверждения дохода.

Легальные способы получения ипотеки без ПВ

Если денег на первоначальный взнос за жилье не хватает, а ждать и копить несколько лет не хочется или нет возможности, то можно рискнуть и попытаться взять ипотеку с 0 первым взносом.

- Больше всего повезло в этом плане жителям крупных мегаполисов. Среди множества работающих там кредитных организаций можно найти ту, которая предоставляет ипотеку без первоначального взноса. Обычно таким образом можно купить квартир в новостройке, аккредитованной соответствующим банком.

На вторичном рынке квартиру в ипотеку с нулевым первоначальным взносом предлагают купить в 2019 году банк «Санкт Петербург», «Металлинвестбанк» и «Владпромбанк», ипотека на первичное жилье оформляется еще в «Промсвязьбанке», «СМП» и «Возрождении».

- Следующий способ

- подходит потенциальным заемщикам, у которых есть другая недвижимость, которую можно оставить в залог банку. При этом оценочная стоимость закладываемого имущества должна быть на 30-40 % выше, чем запрашиваемая в долг сумма. Такой кредит не является ипотекой в классическом понимании. Это просто крупный заем под обеспечение.

- Можно взять кредит на первый взнос по ипотеке или попросить необходимую сумму в долг у родственников/знакомых. Перед таким шагом тщательно просчитайте свои доходы и расходы, чтобы быть уверенными в возможности одновременно гасить сразу несколько долгов. Используйте этот сервис для безопасного одалживания денег.

В качестве первоначального взноса банк может засчитать субсидию, полученную в рамках государственных программ помощи отдельным категориям граждан:

- Молодым семьям;

- Врачам;

- Учителям;

- Военнослужащим.

Подробную информацию о правилах участия в подобных программах можно получить, обратившись в курирующие их органы местной власти и у нас на сайте в специальных разделах.

Завышение ипотеки не совсем легальный способ оформления ипотеки, за который можно получить отказ от банка, поэтому, прежде чем делать эту процедуру, прочитайте наш пост «Ипотека без первоначального взноса».

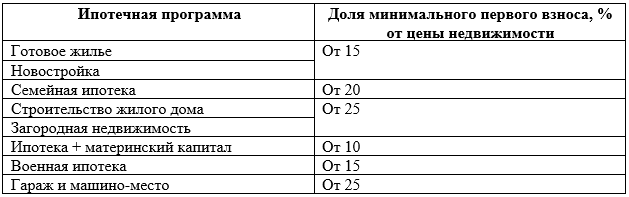

Требования к первому платежу в ТОП-5 российских банков

Крупные российские банки предлагают своим клиентам ипотечные программы по двум основным направлениям – покупка жилья в новостройке или на вторичном рынке. Чаще всего минимальный первоначальный взнос для вновь строящейся недвижимости меньше, поскольку она обладает большей ликвидностью.

| Вторичный рынок | Новостройки | Жилой дом | Без подтверждения дохода | |

|---|---|---|---|---|

| Сбербанк | 20 | 15 | 25 | 50 |

| ВТБ24 | 15 | 15 | 40 | |

| Россельхозбанк | 15 | 20 | 15 | 40 |

| Газпромбанк | 20 | 20 | 20 | 40 |

| Райффайзенбан | 15 | 15 | 15 |

Кредит на жилье без подтверждения дохода по минимальному набору документов предлагают своим клиентам Сбербанк, ВТБ24 и Газпромбанк, Россельхозбанк и ряд других более мелких банков.

Самым маленьким первоначальным взносом могут похвастаться ВТБ24 и Газпромбанк. Они готовы одобрить ипотеку с первым платежом всего в 10% для своих зарплатников.

Минимальный взнос по ипотеке в 10% для зарплатников сторонних банков есть в Акбарсе, Металинвестбанке, банке «Центр-инвест».

Ситуация на ипотечном рынке часто меняется. Ипотечные программы дорабатываются и пересматриваются в зависимости от экономической ситуации и политики правительства. Поэтому актуальность условий получения кредита на жилье, в том числе и размер собственных средств, необходимо обязательно обговаривать в каждой конкретной ситуации при оформлении заявки.

Ждем ваших вопросов. Также вам будет полезно узнать про то, от чего зависит максимальная сумма по ипотеке.

Если пост был полезен – кликните на кнопки соцсетей и .

>Все о первоначальном взносе по ипотеке: кому отдается, как платится, можно ли вернуть?

Когда вносится?

Передача первоначального взноса — предпоследний этап в процедуре выдачи ипотечного займа. Она осуществляется после:

- изучения банком документов заемщика, выяснения его платежеспособности;

- выдачи предварительного одобрения кредита;

- изучения бумаг выбранной недвижимости — кадастрового паспорта, отчета о проведенной оценке и так далее;

- подписания предварительного соглашения между банком и заемщиком.

На этом этапе заемщик должен перевести денежные средства банку, после чего принимается окончательное решение об условиях ипотеки. Передача первого взноса до подписания договора нужна банку потому, что, если переданная сумма окажется меньше регламентированной, у банка будет время и возможность пересмотреть свое отношение к заемщику, к его платежеспособности и так далее.

Именно поэтому окончательный договор об ипотеке подписывается после передачи взноса.

Куда, как и кому платить средства?

Порядок и сроки передачи первоначального взноса в обязательном порядке указаны в предварительном соглашении между банком и заемщиком. Там должно быть указано, каким именно способом передается взнос; также в предварительном соглашении должно быть указано, переводятся ли деньги банку или же продавцу напрямую.

Перед передачей денег соглашение необходимо очень внимательно прочесть — от этого зависит, насколько успешно пройдет процедура перевода денежных средств.

Как только с банковским руководством появилась договоренность о том, кому оплатить средства — продавцу напрямую или банку, — необходимо выбрать наиболее подходящий вариант передачи средств. Их существует несколько:

- Перевод денег на банковский счет. Счет, на который совершается перевод, всегда открыт в том банке, где заемщик берет ипотеку; реквизиты для перевода выдает или банк, или продавец, в зависимости от договоренности.

- Передача денег наличными. Обычно так поступают в том случае, если по соглашению деньги должны быть переданы напрямую продавцу. Тогда между ним и покупателем (заемщиком) заключается договор, где прописана сумма и цель передачи средств, а после передачи денежных средств составляется расписка на получение, подтверждающая факт передачи.

Чаще всего данную операцию проводят через банковскую ячейку, т. к. за достаточно скромную плату участники сделки получают полную безопасность перевода, а также исключают форс-мажорные обстоятельства.

- Через аккредитивный счет. Стоимость способа передачи довольно большая (от 10 000 до 40 000 рублей), однако, он обеспечивает наивысшую степень защищенности для всех сторон сделки. Данный вид счета открывается в удобном для покупателя и продавца банке, после чего покупателем вносятся средства, а продавец фиксирует факт передачи денег.

Аккредитивный счет лучше всего открывать в банке, который уже выдал заемщику предварительное одобрение ипотечного займа.

После передачи денег участники сделки составляют расписку. Она необходима обеим сторонам для исключения возможных в будущем претензий друг к другу — без расписки, в случае судебных тяжб, одна из сторон может безосновательно получить преимущество в судебном процессе, т. к. подтвердить чьи-либо слова документально не будет возможности ни у одной из сторон.

Впрочем, участники сделки могут и не заполнять данный документ, т. к. в качестве подтверждения факта сделки может выступать приходной чек или платежное поручение.

Расписку о получении первого взноса по ипотеке составляет продавец, при этом необходимо как минимум два экземпляра — для продавца и покупателя; иногда требуют дополнительный третий экземпляр для банка. В документе должны быть указаны:

- паспортные данные (реквизиты) участников сделки;

- полная сумма первоначального взноса, передаваемого продавцу или банку;

- технические характеристики жилплощади с опорой на официальные документы (кадастровый паспорт, отчет о проведенной оценке и т. п.);

- точная дата, когда будет произведен окончательный расчет, а также фиксация даты проведения сделки.

Скачать бланк расписки о получении первого взноса по ипотеке

После этого с банком подписывается окончательный договор об ипотеке и начинается процесс переоформления собственности в Росреестре.

Входит ли в общую сумму ипотечного кредита?

Для ответа на этот вопрос нужно понимать сам механизм сделки. Дело в том, что по правилам банка, если приобретаемое жилье оформляется в качестве залога, ипотечный займ не может быть выдан на сумму, превышающей 80% от стоимости жилья. Это значит, что при стоимости квартиры в 5 млн рублей, максимальная выданная в рамках ипотеки сумма не может превышать 4 млн рублей.

Соответственно, первоначальный взнос — это оставшиеся 20% от стоимости жилья. На рассмотренном выше примере это означает, что минимальный первоначальный взнос равняется 1 млн рублей.

Первый взнос не вносится в общую сумму кредита. Куда же уходят средства? Взнос идет на оплату самого жилья, а не займа, это нужно банку для того, чтобы гарантировать возврат средств и возмещение убытков в случае неблагонадежности клиента.

Если клиент перестанет вносить платежи по ипотеке, банк начнет получать убытки; тогда единственным вариантом для него является продажа недвижимости (именно поэтому она и оформляется в залог), а чтобы продать быстро, необходимо дополнительно стимулировать спрос — например, снизить цену на 10% от среднерыночной. В таком случае банк сможет быстро продать собственность и вернуть затраченные средства, тем самым компенсировав убытки, причиненные неблагонадежным заемщиком.

При этом необходимо отметить, что в некоторых ситуациях первоначальный взнос идет на погашение именно суммы кредита, а не на оплату самого жилья. Так, например, если приобретаемая недвижимость не оформляется в залог, некоторые банки все равно потребует первоначальный взнос, но уже по другим причинам: сумма нужна банку не для возможной компенсации в случае вынужденной быстрой продажи недвижимости, а для подтверждения платежеспособности и серьезных намерений клиента.

Именно поэтому, если на недвижимость не составляются залоговые документы, минимальный размер первоначального взноса по ипотечным программам резко возрастает — от 30%, а в некоторых банках от 40%.

О том, нужен ли первоначальный взнос по ипотеке и каким он может быть, мы писали , а рассказано о том, какой размер взноса выгоднее -5, 10, 10 или 50%.

Как вернуть, если принято решение отменить приобретение недвижимости, а деньги уже уплачены?

Да, это возможно. Процедура возврата средств значительно упрощается и ускоряется, если окончательный договор с банком еще не был подписан — тогда заемщику необходимо лишь отдать банковским сотрудникам письменное заявление об отказе от ипотечного займа. Тогда банковское руководство рассмотрит заявление, а затем переведет средства обратно заемщику: в подписанных предварительных соглашениях между банком и заемщиком обязательно должен быть указан пункт о возврате средств в определенных ситуациях.

Ситуации, дающие повод для возврата средств, тоже должны быть прописаны в предварительных соглашениях.

Если же окончательный договор уже был подписан, и, что самое главное, недвижимость уже переоформлена на заемщика в Росреестре, процедура возврата денежных средств значительно усложняется. Клиенту нужно обратиться в банк, предварительно изучив ипотечный договор — в нем нужно отыскать пункт «об одностороннем расторжении соглашения»; в этом же пункте указаны сроки, в течение которых одностороннее расторжение возможно.

Если заемщик успевает расторгнуть договор в рамках указанных сроков, его действия будут легитимны, и банк попросту присвоит жилье себе на основании оформленных еще до подписания договора залоговых документов. Деньги по первоначальному взносу будут возвращены заемщику.

О том, в каком порядке с точки зрения законодательства производится расторжение ипотечного договора и какие имеются обязательства у сторон, можно почитать в «Постановлении Пленума Высшего Арбитражного Суда РФ №35» от 06 июня 2014 г.

Таким образом, необходимость внесения первоначального взноса — это нужное банку и продавцу, но достаточно неприятное для покупателя обязательство. Однако, если разобраться, зачем нужно передавать деньги и, самое главное, как их передавать, процедура уже не покажется сложной и тем более отпугивающей.

Для всех наших читателей, которые хотят получить ипотеку или задумываются над этим вопросом, мы подготовили полезные статьи:

- Каковы требования и предложения банков по первому взносу и где взять на него деньги?

- Ипотечный кредит без первоначального платежа.

Нужно лишь выбрать наиболее приемлемый для всех сторон сделки вариант, тщательно вычитывать и проверять составляемые документы, относиться серьезно к процедуре и самому займу. Тогда все три стороны сделки — банк, продавец и покупатель — будут полностью удовлетворены как началом, так и характером их общего сотрудничества.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Все о первоначальном взносе по ипотеке

Первоначальный взнос по ипотеке – обязательное условие кредитования с целью покупки квартиры. Взять ссуду на жилье без внесения своих денег вряд ли получится. Хотя часть граждан все же может рассчитывать на субсидирование со стороны государства, выполнив определенные условия. Все о первоначальном взносе по ипотеке пошагово разберем в нашей статье.

Условия ипотечных программ любого банка содержат требование по внесению первого взноса. Причем его минимальный размер в каждом случае будет разным на усмотрение кредитора. Он указывается в процентном выражении, например, 20% или 15% от стоимости объекта недвижимости.

Первоначальный взнос по ипотеке обязателен. При оформлении заявки на жилищный кредит вам нужно учитывать это условие, иначе банк откажется выдавать ссуду. Некоторые финансовые организации даже просят подтвердить наличие денег выпиской с банковского счета.

Информация. Крупные банки предлагают ипотеку без первого взноса, но по таким программам ставки выше на несколько пунктов.

Зачем нужен первоначальный взнос по ипотеке? Жилищные займы выдаются на длительный срок в крупной сумме, значительно превышающей доходы заемщика. Для банка важны платежеспособность и надежность клиента, которому он соглашается дать деньги в долг. Наличие первого взноса – подтверждение того, что заемщик смог накопить определенную сумму для покупки квартиры. Значит, и в дальнейшем он сможет оплачивать кредитную задолженность.

Второй важный момент, что значит первоначальный взнос по ипотеке – это ликвидность залога. Цены на недвижимость могут упасть, тогда залоговое имущество будет стоить меньше суммы задолженности. Значит, возникают риски невозврата долга, если клиент перестанет платить. Таким образом, первоначальный взнос – это своего рода скидка от текущей рыночной стоимости, нужная чтобы исключить финансовые потери банка в случае реализации залога.

Условие, что нужен первоначальный взнос по ипотеке, выгодно и для заемщика. Хотя большинство банковских клиентов и не довольны требованиями банков. Снижается размер кредита и как следствие расходы, а при большом первом взносе уменьшается процентная ставка. Внесение крупной суммы своими средствами в счет покупки жилья повышает шансы на одобрение кредитной заявки. К тому же, некоторые банки позволяют получить ипотеку по минимальному пакету документов, если вы вносите больше 40-50% от стоимости квартиры.

Как рассчитать первый взнос

Минимальный первоначальный взнос по ипотеке во многих банках обычно 10-15%. Определенные кредитные программы требуют внесения более крупной суммы. Например, обычно по загородной недвижимости необходимо оплатить своими деньгами не меньше 30%. Чем выше риски ликвидности залогового жилья или его утраты, тем больше денег должен внести заемщик.

Чтобы получить ипотеку по акционным ставкам, банк может предложить погасить свыше 50% цены квартиры. Такие условия часто применяются по льготным программам кредитования на объекты от партнеров банка. К примеру, покупка квартиры в строящемся доме, когда застройщик сам является клиентом этой финансовой организации.

Минимальный и максимальный первоначальный взносы по ипотеке ограничиваются только условиями кредитного учреждения, куда вы обратились. Государственное регулирование этого аспекта ипотечного займа не предусмотрено.

Размер первоначального взноса по ипотеке определяет основные условия кредитования. Чем большую сумму вы внесете своими средствами, тем ниже будет процентная ставка и лояльнее условия получения кредита. Но прежде всего вам нужно рассчитать, сколько денег требуется оплатить из своего кармана. Сделать это можно на сайте выбранного вами банка или используя обычный калькулятор:

- Первым делом узнайте условия кредитования, минимальную планку первого взноса.

- Определитесь с примерной стоимостью приобретаемой недвижимости.

- Путем простых вычислений сделайте расчет первоначального взноса по ипотеке. Выясните, сколько вам нужно внести своими средствами для оформления кредита. К примеру, вы желаете купить квартиру за 3 млн. рублей, а банк требует 20% первого взноса. Значит, вам нужно найти 600 тысяч рублей, оставшиеся 2,4 млн. рублей выдаются кредитором при условии одобрения.

Если у вас есть возможность оплатить эту сумму при получении кредита и устраивают остальные условия, можно оформить заявку. В ней укажите, сколько должен быть первоначальный взнос по ипотеке по вашим расчетам. Если впоследствии он изменится, ничего страшного. В любом случае банк будет рассчитывать окончательные условия кредитования уже после одобрения вашей анкеты и объекта недвижимости.

Как передать первый взнос по ипотеке

В процессе сделки нужно передать первоначальный взнос по ипотеке продавцу. Как это сделать правильно? Процесс регламентируется порядком получения жилищного кредита:

- После одобрения ипотечной заявки и конкретного объекта недвижимости можно выходить на сделку.

- Подпишите договор купли и передайте деньги в оговоренной сумме второй стороне.

- Подписанный договор и подтверждение оплаты первоначального взноса нужно предоставить в банк ко дню оформления договора займа. Вместе с кредитной и залоговой документацией они передаются на регистрацию в Росреестр. Лучше это сделать в одну и ту же дату, деньги желательно переводить в том офисе, где вы берете ссуду.

Как передается первоначальный взнос по ипотеке наличными или безналичными? Все зависит от вашей договоренности с продавцом недвижимости. Кому-то удобно получить денежные средства на руки, другим – на расчетный счет. В любом случае после передачи первого взноса у вас должен остаться документ, что первую часть суммы вы уже внесли.

При оплате наличкой вторая сторона пишет расписку (скачать образец в word) на отдельном листе бумаги с обязательным указанием своих именных, паспортных данных, сути сделки (в счет оплаты квартиры по адресу…), переданной суммы. Допускается короткое подтверждение передачи первоначального взноса по ипотеке продавцу в конце договора купли-продажи. В этом случае он пишет, что средства в счет частичной оплаты получил, и ставит подпись.

Для физических и юридических лиц, кому платится первоначальный взнос по ипотеке, безналичный перевод более безопасен. Его часто используют организации (к примеру, застройщики при продаже квартир в новостройке) и частные продавцы, опасающиеся иметь на руках крупную сумму денег. Заемщику нужно будет предоставить в банк исполненное платежное поручение с печатью и подписью кассового сотрудника.

Если вы делаете перевод на расчетный счет в другой банк, возможна комиссия. Она берется с отправителя денег, то есть с покупателя недвижимости.

Есть и другие варианты передать деньги продавцу, но они используются гораздо реже:

- Через банковскую ячейку, это один из наиболее безопасных способов оплатить первоначальный взнос. В договоре пользования банковским хранилищем прописывается условие выдачи денег второй стороне только после успешной регистрации сделки в Росреестре (скачать бланк на примере Сбербанка). До этого момента забрать первый взнос он не сможет. В среднем стоимость аренды банковской ячейки составляет 200 рублей в сутки, так что в сумме выйдет 1,5-2 тысячи рублей.

- Через аккредитив, или номинальный счет. Цена этой услуги достаточно высокая, иногда она достигает даже 40 тысяч рублей. Это самый защищенный способ оплаты первого взноса по ипотеке, однако из-за больших расходов он будет уместен только при крупных сделках. В банке открывается специальный счет для этой сделки (скачать заявление на примере Сбербанка), в котором содержатся все условия перевода и данные сторон. Даже если продажа сорвется, покупатель будет уверен, что не потеряет свои деньги.

Если Росреестр возвращает документы по причине невозможности зарегистрировать сделку, первоначальный взнос должен быть отдан обратно покупателю. По договоренности с банком заемщик ищет другой вариант недвижимости. Безопасные расчеты с использованием ячейки или аккредитивного счета гораздо более привлекательны для него.

Когда передаете средства второй стороне наличными или отправляете на банковский счет, есть вероятность, что при отмене сделки обратно вы их не получите. Конечно, это противоречит закону. Однако не стоит исключать риск нарваться на непорядочного человека или настоящего мошенника. Тогда останется только обращение в суд с требованием вернуть деньги, оплаченные в счет первого взноса.

Откуда взять деньги на первый взнос

Чаще всего ипотечные заемщики стараются накопить на частичную оплату квартиры, регулярно откладывая какую-то сумму. Так можно за определенный период найти деньги на самый маленький первоначальный взнос по ипотеке. Однако этот вариант доступен не всем банковским клиентам.

Где взять первоначальный взнос по ипотеке, если откладывать не получается:

- продать имеющуюся собственность, например, машину или дачу;

- взять в долг у родственников;

- оформить потребительский заем. Например, в Росбанке есть специальная программа кредитования, направленная на оплату первого взноса по ипотеке (скачать тариф в pdf).

- использовать государственные субсидии. Наиболее часто сумма первоначального взноса по ипотеке вносится средствами материнского капитала и сертификатом для молодой семьи. Но есть и другие госпрограммы, помогающие оформить жилищный кредит, в том числе на региональном уровне.

Можно найти банки, готовые выдать ссуду в размере 100% стоимости жилья.

Тогда искать деньги на первоначальный взнос по ипотеке не придется. Однако таких кредитных организаций очень мало, а процентная ставка по их программам выше среднерыночной. К примеру, подобные условия есть в Промсвязьбанке (скачать правила в pdf) и Совкомбанке (скачать список документов для заявки). Вполне вероятно, что отсутствие оплаты первоначального взноса по ипотеке компенсируется другими условиями, к примеру, привлечением созаемщиков, поручителей, усилением обеспечения другой залоговой недвижимостью.

Использование госсубсидии в качестве первого взноса

Не все могут накопить на первоначальный взнос по ипотеке. Но если у вас есть право на получение жилищной субсидии от государства, вполне возможно ее использовать ее вместо собственных денег. Какие программы действуют на данный момент:

- Материнский капитал. Если вы получили сертификат, сможете направить его полностью или частично как субсидию на первоначальный взнос по ипотеке (основание — 256-ФЗ, ст. 10, п.8 (скачать)). При этом не обязательно дожидаться трехлетия второго ребенка. Закон позволяет погашать ипотечные кредиты сразу же после оформления маткапитала (основание — 256-ФЗ, ст. 7, п. 6.1 (скачать)). Банк выдает ссуду на полную стоимость квартиры, а спустя 1-1,5 месяца она гасится из бюджета.

- Субсидирование первоначального взноса по ипотеке в размере 30-35% возможно при помощи госпрограммы Молодая семья (). Воспользоваться ею могут россияне младше 35 лет, состоящие в браке, или родители-одиночки. При этом они должны быть признаны нуждающимися в улучшении жилищных условий.

- Первоначальный взнос по ипотеке от государства выдается молодым специалистам, к которым относятся врачи, учителя и другие бюджетники. Участники госпрограммы должны выполнить определенные условия. К примеру, успешно закончить ВУЗ и работать по своей специальности в государственной организации, иметь к моменту оформления ипотеки определенный стаж работы. Размер субсидии на первый взнос зависит от правил участия, но в среднем составляет 10-30% от стоимости жилья.

- Военная ипотека выдается служащим в рядах армии. По ней первый взнос выплачивается за счет средств, имеющихся на накопительном счете участника программы. Он формируется за счет ежемесячных отчислений государства (правила реализации прописаны в ). Когда накопится нужная сумма, ее можно использовать для оплаты первоначального взноса на покупку квартиры, но только по программе военной ипотеки.

На региональном уровне могут выдаваться и другие субсидии определенным категориям граждан.

В части улучшения жилищных условий материнский капитал можно потратить на покупку жилплощади. Это может быть квартира, частный дом, доля в праве собственности или комната. Главное, чтобы назначение недвижимости было жилым. Семейный капитал возможно использовать не только как первый взнос, но и погасить этими средствами уже действующую ипотеку. Или прописать условие перечисления напрямую на счет продавца, минуя кредитора, если вторую сторону устроит столь долгое ожидание денег.

Все сертификаты, выдаваемые как господдержка на первоначальный взнос по ипотеке, предполагают целевое использование денег. Направить их можно только на те нужды, которые оговорены законодательством и правилами участия в программе. Большинство из них не поддерживают приобретение нежилой недвижимости.

Вопросы от читателей

Вопрос: Банк одобряет ипотеку уже вместе с первоначальным взносом?

Ответ: Банк учитывает размер первоначального взноса при одобрении. Но прежде ориентируется на доход. Поэтому и сумма одобрения всегда больше, чем подавалось изначально.

Вместе с первоначальным ипотека может быть одобрена в единственном случае: если на первый взнос идет материнский капитал или иная субсидия. И доход учитывается также на всю эту сумму. Ведь пока ПФР или местная администрация не перечислит сумму на гашение ипотеки, заемщик обязан будет вносить платежи со всей суммы вместе с первым взносом. Но и перечислит продавцу банк также всю сумму.

Например, квартира стоит 1000 000 рублей. И есть материнский капитал — 453000. Чаще банки одобряют сумму больше, пусть это будет — 1300000. Но нам так много не нужно, ведь цена квартиры 1млн. Кредитный договор подписываем на 1млн, и перечислит банк продавцу также — 1млн. И только после заявления и предоставления документов в ПФР, будет перечислен (в течении 1.5 мес.) материнский капитал (453000). И платежи тогда станут меньше по новому графику, с 547000.

Первоначальный взнос по ипотеке: понятие, размер, сравнительный анализ

Приобретение собственного жилья могло бы стать невыполнимой задачей для многих из нас, если бы не возможность получить его в кредит. Банки выдают его на различных условиях, но одним из главных условий ипотечного кредита является размер первого взноса. Что означает это понятие и как оно влияет на сумму и сроки выдаваемого займа? Нужен ли первоначальный взнос при ипотеке или банк может выдать кредит на покупку жилья без него?

Что такое первоначальный взнос по ипотечному кредиту

Приобретая жилье в кредит, покупатель чаще всего должен внести какую-то часть от его стоимости самостоятельно. В зависимости от условий конкретного банка размер этой части составляет примерно 10-30% от цены покупаемой квартиры или дома.

Первоначальный взнос по кредиту – это часть цены приобретаемого по ипотечной программе жилья, которую покупатель должен выплатить продавцу из своих собственных средств.

Условие о первичном взносе является важным показателем, поэтому редко какой банк отказывается от этого условия. Размер первого взноса, который готов выплатить будущий претендент на получение ипотечного кредита, не только позволяет банку оценить финансовый уровень заемщика, но и определяет ряд важных условий по кредиту.

Нужен ли первоначальный взнос при ипотеке, обязателен ли он для заемщика

Банк вправе самостоятельно определять условия, на которых он станет выдавать заемщикам кредиты на покупку жилья, поэтому обязательность первоначального взноса зависит исключительно от желания кредитной организации.

Обязателен ли первоначальный взнос при ипотеке? Нет, если банк такого условия не выставляет!

Однако не стоит слишком радоваться, если вы найдете программу без минимального взноса, т. к. условия на выдачу таких кредитов довольно строгие, заявки одобряются редко, нужно собирать большой пакет документов.

Ипотека без минимального взноса – редкость. Обычно ее используют для ограниченного круга потенциальных заемщиков имеющих стабильный доход и недвижимое имущество в собственности, а также под более высокий процент, т. к. банк, выдавая ипотеку, защищает собственный интерес.

Банки охотно рассматривают заявки, если заемщик попадает под какие-либо государственные программы, связанные с финансированием. Так, материнский сертификат вполне может быть направлен в счет выплаты минимального взноса по ипотеке, причем в некоторых регионах его значение может покрыть не только минимальные 5-10% от стоимости жилья, а все 30%, т. к. цены на квартиру разнятся в зависимости от региона и населенного пункта.

Некоторые заемщики отдельно берут для выплаты первого взноса потребительские кредиты, но делать это крайне рискованно, т.к. финансовая нагрузка в будущем может стать неподъемной. В таких случаях следует постараться собрать денег хотя бы на 10%-ный первоначальный взнос либо попытаться взять кредит по программе, в которой он не предусмотрен. Однако будьте готовы выплачивать банку долг под более высокий процент.

Будущим заемщикам следует знать, что выплата первого взноса выгодна для всех сторон ипотечного договора: и банку, и самому покупателю жилья.

В чем же его плюсы и минусы?

Первоначальный взнос: выгоды для банка и для кредитора

Способность потенциального заемщика выплатить продавцу часть от цены покупаемой недвижимости за счет своих собственных средств повышает шансы на получение ипотеки. Она является одним из доказательств платежеспособности человека и дает банку дополнительные гарантии от возможных нарушений условий договора в будущем (разного рода просрочек, недоплат и т. п.).

Чем больший размер первоначального взноса готов внести покупатель, тем меньше денег ему придется брать в долг у банка. Это, в свою очередь, означает, что сумма ежемесячного платежа, срок кредита и процентная ставка будут ниже, ведь банк меньше рискует столкнуться с неплатежеспособностью заемщика.

Таким образом, выгода от выплаты такого взноса очевидна. Банк получает дополнительные гарантии того, что кредит будет возвращен своевременно. Заемщик же получает возможность получить ипотеку на более выгодных для себя условиях:

- меньший объем общей задолженности перед банком;

- более низкая процентная ставка;

- меньший размер ежемесячного платежа;

- меньший срок действия кредита.

Условия банков

Каждый банк ставит свои условия касательно размеров начального (минимального) взноса. Рассмотрим, какие предложения существуют на современном рынке ипотечного кредитования.

Минимальный первый взнос по ипотеке

Чаще всего банки предлагают кредит с минимальным взносом в 10-30%. Ипотечные кредиты со взносом меньше 10% встречаются реже и под довольно высокий процент. Так, Промсвязьбанк выдает ипотечный кредит без первоначального взноса, если у заемщика есть в собственности имущество, которое можно заложить («Залоговый кредит целевой»). Россельхоз банк разработал ипотечную программу «Целевая ипотека», в которой также не предусмотрен первоначальный взнос.

Есть банки (например, ДельтаКредит, Альфа-Банк), которые выдают вместе с ипотечным кредитом еще и заем в размере первого взноса, принимая в виде залога имеющуюся недвижимость. Такие предложения могут заманчиво звучать, но платить сразу за два кредита может быть очень затруднительно.