Содержание

- Микрофинансирование

- Общие сведения

- История

- Потребители

- Всемирные премии в области микропредпринимательства (ВПМ)

- Регулирование микрофинансовых организаций в России

- Цитаты

- Примечания

- Ссылки

- Микрофинансовая организация (МФО) – что это: виды и принцип работы

- МФО

- Законодательство

- Как выбрать организацию?

- Микрозаймы

- Как решаются спорные вопросы?

- Микрофинансовая организация

- Микрокредитная организация

- Отличия микрофинансовых и микрокредитных организаций

- Всемирные Премии в области Микропредпринимательства (ВПМ)

- Положение дел в России

- Виды микрофинансовых организаций

- Ограничения МФО

- Займы через МФО — их разновидность

- Проверить МФО на законность его действий

Микрофинансирование

| Необходимо перенести в эту статью содержимое статьи Микрозаём и поставить оттуда перенаправление. Вы можете помочь проекту, объединив статьи (см. инструкцию по объединению). В случае необходимости обсуждения целесообразности объединения, замените этот шаблон на шаблон {{К объединению}} и добавьте соответствующую запись на странице ВП:КОБ. |

См. также: Микрокредитование и Микрострахование

Микрофинанси́рование (англ. microfinance) — вид деятельности, связанный с оказанием финансовых услуг, как правило, начинающим субъектам малого предпринимательства, предполагающий более свободный доступ малых предприятий к источникам финансирования.

В экономической теории под микрофинансированием понимаются специфические финансово-кредитные отношения между финансовыми организациями и малыми формами хозяйствования в условиях территориальной близости и личного контакта, предполагающие аккумулирование финансовых ресурсов и их упрощённое предоставление на принципах платности, краткосрочности, возвратности, доверия и целевого использования на развитие хозяйства.

Цель микрофинансирования состоит в создании высокодинамичной и эффективной системы кредитования малых предприятий для дополнительного стимулирования производства и распределения товаров и услуг, а также для оказания помощи начинающим предпринимателям в приобретении опыта получения прибыли и накопления капитала.

Микрофинансирование представляет собой гибкую форму классического банковского кредита, позволяющую беспрепятственно начать бизнес без наличия стартового капитала и кредитной истории, а также способствующую решению как минимум трех задач:

- 1. увеличения количества предпринимателей;

- 2. роста налоговых поступлений;

- 3. создания кредитной истории для дальнейшего финансирования развития субъектов малого предпринимательства через банковский сектор.

Отличительным признаком микрофинансирования является то, что оно дает возможность обслуживания клиентов, невзирая на предыдущие результаты хозяйственной деятельности (начинающие предприниматели), клиентов без кредитной истории и без зарегистрированного залога, что делает займы более доступными. Упрощенные процедуры получения микрозаймов резко увеличивают спрос на них.

Микрофинансовые институты оказывают услуги предпринимателям, дополняющие услуги коммерческих банков, укрепляя тем самым финансовую систему государства. Условия, выставляемые коммерческими банками, нередко оказываются непосильными для предпринимателей (особенно это касается обеспечения кредита). Учреждения микрофинансирования осуществляют с некоторой выгодой и низкой степенью риска небольшие по размеру финансовые операции, которые не являются привлекательными для коммерческих банков.

Программы микрофинансирования осуществляют:

- специализированные микрофинансовые институты, которые занимаются исключительно предоставлением кредитов и финансируются из внешних источников;

- кредитные союзы — организации с коллективным членством, которые создаются с целью оказания финансовых услуг своим членам и полностью или в основном финансируются за счет долевого участия или сбережений своих членов. Как правило, у них нет выхода на внешние источники финансирования;

- сельскохозяйственные кредитные потребительские кооперативы — организации с коллективным членством, работающие преимущественно с фермерами и предприятиями, связанными с сельскохозяйственным производством;

- фонды поддержки предпринимательства.

Программы микрофинансирования могут осуществляться через государственные и муниципальные фонды поддержки малого предпринимательства, которые в соответствии с действующими уставами этих организаций предоставляют субъектам малого предпринимательства кредиты, не имея банковской лицензии.

Общие сведения

По сведениям МБРР, средний доход крупной микрофинансовой организации составляет 2,5 % (с учётом инфляции и вычетом полученных субсидий). Микрофинансовая индустрия активно поддерживается ООН и некоммерческими организациями, хотя в основном забота по развитию микрофинансовых услуг должна лежать на правительствах развивающихся стран.

История

Вся отрасль микрофинансирования выросла из микрокредитования. В 1976 году профессор Мухаммед Юнус основал банк «Грамин» (англ. «Grameen Bank», иногда упоминается как Граминский банк), который занимался выдачей микрокредитов бедным бангладешцам. Этот же год следует считать годом рождения микрофинансирования. Значительно позже появились другие финансовые услуги для бедных людей (микрострахование, микровклады и т. п.). По сведениям Международного банка, в 2005 году в мире уже насчитывалось более 7 тысяч микрофинансовых организаций (англ. Microfinance Institutions, MFI), которые обслуживают около 16 миллионов человек в развивающихся странах и странах третьего мира.

Микрофинансовые организации в России, как и во всем мире, представлены многочисленными организационно-правовыми формами. Основными коммерческими представителями микрофинансирования в настоящее время являются кредитные потребительские кооперативы, деятельность которых в России регламентируется Федеральным законом от 18.07.2009 № 190-ФЗ «О кредитной кооперации». На основании Федерального закона микрофинансовые организации (МФО) делятся на МФК и МКК.

3 ноября 2016 года Банк России внес в государственный реестр микрофинансовых организаций (МФО) первую микрофинансовую компанию, изменив её статус с микрокредитной.

Потребители

В основном потребителями микрофинансовых услуг являются граждане развивающихся стран и стран третьего мира. Так, например, в Нигерии в 2008 г. было зарегистрировано более 750 мелких региональных банков, предоставляющих микрокредиты. Большинство (до 90 %) потребителей — женщины, потому что именно они чаще всего страдают от бедности и несут на себе бо́льшую часть расходов по содержанию семьи, в особенности когда речь идёт о неполных семьях. Очень часто микрофинансовыми услугами пользуются микропредприниматели — это небогатые люди, которые организовали маленький (зачастую личный или семейный) бизнес для обеспечения себя и своих родных. Бизнес микропредпринимателей в сельских условиях — это обычно выращивание, обработка и продажа продуктов питания. В городских условиях микропредприниматели обычно торгуют на улицах хозяйственными безделушками, занимаются доставкой мелких грузов и т. п.

Всемирные премии в области микропредпринимательства (ВПМ)

В ноябре 2004 года Фонд ООН для капитального развития (англ. United Nations Capital Development Fund), Фонд «Ситигруп» (англ. Citigroup Foundation) и группа специалистов из ведущих университетов мира инициировали проведение деловых конкурсов для предпринимателей с низким уровнем доходов — Программы Всемирных премий в области микропредпринимательства (англ. Global Microentrepreneurship Award (GMA) Programme).

Эта инициатива имела целью продемонстрировать вклад микрокредитования в развитие малого предпринимательства в бедных странах, способного обеспечить экономическую стабильность многих семей. Данная инициатива призвана также способствовать росту инвестиций и привлечь к поддержке микрофинансирования спонсоров, национальные правительства и бизнес. Подробнее см. статью ВПМ.

Регулирование микрофинансовых организаций в России

В России микрофинансовые организации осуществляют свою деятельность на основании Федерального закона от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» (далее — Федеральный закон № 151-ФЗ) и Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)». Федеральный закон № 151-ФЗ регулирует деятельность микрофинансовых организаций, устанавливает размер, порядок и условия предоставления микрозаймов юридическим и физическим лицам. Согласно Федеральному закону № 151-ФЗ, микрофинансовая организация — юридическое лицо, которое осуществляет микрофинансовую деятельность и сведения о котором внесены Центральным банком Российской Федерации в государственный реестр микрофинансовых организаций в порядке, предусмотренном Законом. Микрофинансовые организации могут осуществлять свою деятельность в виде микрофинансовой компании или микрокредитной компании.

С начала 2019 года Центробанк России ввел ряд ограничений в сфере микрофинансирования:

- с 28 января кредиторы не могут требовать с заемщика больше 2,5 размера займа, а ежедневная процентная ставка ограничена 1,5%.

- с 1 июля 2019 максимальная ежедневная процентная ставка составляет 1% (365% годовых), а максимальный размер выплат, которые кредиторы могут потребовать с заемщика, ограничивается до двукратного от суммы кредита (включая проценты, штрафы и другие платежи, относящихся к кредиту).

- с 2020 года нельзя будет потребовать с клиента больше полуторакратного размера займа.

По мнению участников рынка, регулирование привело к сокращению количества игроков на рынке МФО с 4 до 2 тыс. к началу 2019 года и дальше оно продолжит снижаться.

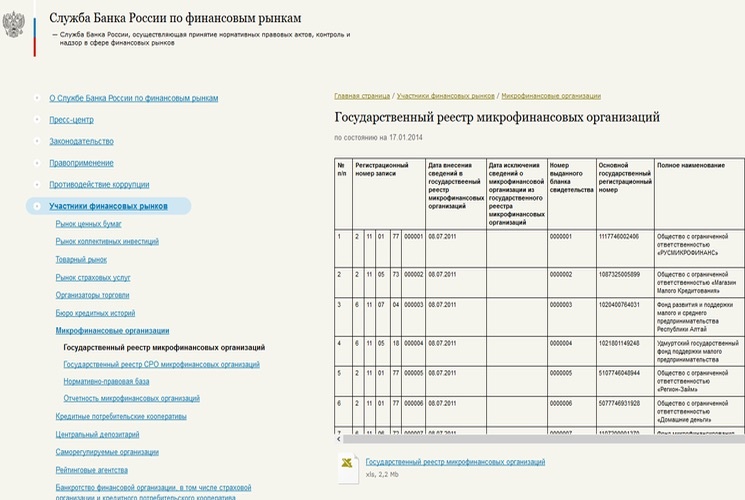

Регулирование, контроль и надзор за деятельностью микрофинансовых организаций осуществляет Банк России. Для того, чтобы убедиться, что сведения о микрофинансовой организации содержатся в государственном реестре микрофинансовых организаций и, следовательно, такая организация вправе осуществлять микрофинансовую деятельность, необходимо проверить наличие такой организации в указанном реестре на официальном сайте Банка России в сети «Интернет». По состоянию на 12.10.2017 в государственном реестре микрофинансовых организаций содержится информация о 2264 микрофинансовых организациях, при этом прекратили свою работу 6267 компаний (за период с 2011 по 2017 гг). Юридические лица, сведения о которых не содержатся в государственном реестре микрофинансовых организаций не вправе осуществлять микрофинансовую деятельность.

Подать жалобу или обращение в Банк России, связанные с деятельностью микрофинансовых организаций, можно, в том числе через Интернет-приемную Банка России.

Ещё одна специфическая сложность для России заключается в том, что микрофинансовые услуги надо довести до «глубинки». Известно, что львиная доля финансовой индустрии сосредоточена в крупных городах, тогда как на местах подчас нет соответствующей инфраструктуры даже для простейших финансовых операций.

Регулирование микрофинансовых организаций в Украине

В Украине нет специализированного закона об МФО – такой, например, вступил в силу в России в 2017-м году, но рынок серьезно не затронул и не снизил его объемы более чем на 5%. Особого регулирования процентных ставок со стороны государства тоже нет – сейчас МФО находятся в наиболее выгодном положении. Откровенно они снимают сливки и продолжат делать это до тех пор, пока Минфин не возьмется за регулирование их деятельности всерьез.

При этом нельзя говорить о том, что украинские МФО находятся вне закона – их работу регулируют:

- Закон «О финансовых услугах и государственном регулировании рынков финансовых услуг»;

- Нормы гражданского законодательства Украины;

- И другие нормативно-правовые акты.

Де-юре МФО являются небанковскими финансовыми организациями (к их числу, кстати, относятся ломбарды) и их деятельность находится в ведении Национальной комиссии по государственному регулированию в сфере рынков финансовых услуг. Сведения о компаниях обязательно вносятся в госреестр юридических лиц и предпринимателей, а также в реестр финансовых учреждений.

Если говорить об онлайн-сервисах кредитования, которые являются абсолютными лидерами по темпам роста и объемам выданных займов, то их деятельность так же регулирует Закон «Об электронной коммерции». В своей работе они используют электронные договоры, имеющие ту же юридическую силу, что и обычные «бумажные». Потому онлайн-сервисы и работающие оффлайн компании находятся абсолютно в одинаковых условиях с точки зрения законодательства за исключением нюансов.

Цитаты

- «Горькая правда состоит в том, что большинство бедных людей в мире всё ещё не имеет устойчивого доступа к финансовым услугам, будь то вклады, кредитование или страхование. Наша великая цель — убрать преграды на пути людей в финансовом секторе… Вместе мы можем и должны построить общедоступные финансовые сектора, которые помогут людям улучшить их жизнь.» Кофи Аннан, Генеральный секретарь ООН

Примечания

- Гриб Р. Б. Развитие сектора микрофинансирования в Российской Федерации: Автореф. дис… канд. экон. наук: (08.00.10), Волгоград. — 2008. — С. 9. http://vpk34.ru/data/documents/Microfinance-Grib.pdf

- Банк России. Микрофинансирование: https://www.cbr.ru/finmarket/supervision/sv_micro/

- https://www.cbr.ru/finmarkets/files/comparison_MFK_MKK.pdf

- Банк России. На рынке микрофинансирования появилась первая микрофинансовая компания.

- МФО меняют статус, АО «Коммерсантъ» (03.11.2016).

- В России появилась первая микрофинансовая компания, ООО «Лента.Ру» (03.11.2016).

- В России появилась первая микрофинансовая компания, ФГБУ «Редакция «Российской газеты» (03.11.2016).

- Nigeria: Selected Issues // IMF Country Report No. 08/65, February 2008 http://www.imf.org/external/pubs/cat/longres.cfm?sk=21726.0

- Левченко. Ракурс. Микрофинансирование:рынок пополам..

- В России изменились правила выдачи микрокредитов. Эпоха займов до зарплаты подходит к концу. РБК.

- Количество МФО в России по данным ЦБРФ. Официальный сайт Центрального банка Российской Федерации.

Ссылки

- Микрофинансироваие на сайте ЦБ РФ

- Обзор ключевых показателей микрофинансовых организаций за 2015 год на официальном сайте Банка России

Микрофинансовая организация (МФО) – что это: виды и принцип работы

Не все обыватели могут себе позволить обращаться к услугам банков – например, из-за плохой кредитной истории. В процессе поиска альтернативных вариантов люди сталкиваются с явлением микрофинансовых организаций. В нашей статье ответим на вопрос: что такое МФО? Также приведём список учреждений, действующих в России.

МФО

Аббревиатура “МФО” расшифровывается как “микрофинансовая организация”. Обычно это коммерческие учреждения. Они занимаются микрокредитованием физлиц, юрлиц, индивидуальных предпринимателей.

Важно! МФО – не банки, но тоже подотчётны Центральному Банку Российской Федерации.

Компании указанного типа регистрируются как юридические лица – при этом их данные заносятся в госреестр МФО: данная ссылка взята со страницы “Микрофинансирование” официального сайта ЦБ России.

Посмотреть список микрофинансовых организаций России можно на сайте www.mfo.su. Для этого вбейте название в поисковую строку либо воспользуйтесь алфавитным указателем.

Сервис поиска МФО. Поисковая строка и алфавитный каталог

{kind=link}

Примечание 1. Данные кредитные учреждения работают на основании лицензии, без наличия которой их деятельность является незаконной.

Виды

С 03.2017 МФО разделили на два вида. Теперь существуют организации:

- микрофинансовые;

- микрокредитные (т.е. МКО).

Что характерно для первых:

- объём капитала более 70 000 000 рублей;

- возможность предоставлять займы на сумму до 1 000 000;

- наличие права на выпуск облигаций;

- привлечение клиентов для открытия вкладов;

- опция выдачи кредитов дистанционным способом (через свои сайты).

Примечание 2. Минимум по сумме вклада, доступный клиентам, – 1 500 000 руб. Государство такие инвестиции не страхует, но это может сделать микрофинансовая компания на платных основаниях. Ставки по процентам колеблются в промежутке от 15 до 60 пунктов, а периоды кредитования определяются индивидуально.

Что характерно для вторых:

- капитал объёмом менее 70 000 000;

- право исключительно на кредитование заёмщиков (другая деятельность запрещена);

- возможность привлекать потенциальных клиентов через интернет;

- отсутствие опции оформления займа в режиме онлайн.

Примечание 3. Верхний предел по кредиту – 500 000.

Ограничения

Так как сама деятельность МФО специфична, для защиты прав потребителей были введены и ныне действуют определённые лимиты. Микрофинансовая организация не может:

- Оформлять для гражданина займ в иностранных денежных знаках. Для договоров разрешена только одна валюта – российские рубли.

- Распространять свою деятельность на рынок ценных бумаг.

- Выдавать займы на просторах сети, когда подразумевается сумма больше 15 000. Если клиент хочет получить более значимые деньги, ему придётся пройти идентификацию, для чего необходимо или посетить офис учреждения, или встретиться с сотрудником компании лично в другом месте.

- Выдавать очередной кредит при превышении суммы в 1 000 000 по всем текущим соглашениям (или 500 000 – зависит от категории займодателя).

- Проводить начисление завышенных штрафов. Максимум – не более, чем двукратный объём стартовой суммы займа.

Зная эти требования в отношении МФО, всегда можно определить, с чем Вы имеете дело. Легально действующая компания не станет нарушать установленные государством правила.

Законодательство

Строгий госконтроль над деятельностью МФО осуществляется с относительно недавних пор: с 02.07.2010 г., когда был принят Федеральный закон №151 “О микрофинансовой деятельности и микрофинансовых организациях”.

Данный нормативный акт очень чётко определяет права и обязанности участвующих сторон договора кредитования. Также он описывает специфику процесса открытия микрофинансовых организаций и порядок их работы.

Раньше граждан сотрудничество с МФО пугало тем, что это были обособленные юрлица, свободные от нормативов, которые применяются к банкам. Но сегодня деятельность данных компаний предельно прозрачна.

Важно! Максимум по займу лимитирован трёхкратным значением его начального объёма. Просрочка, если она возникает, никогда не может быть больше двукратного размера кредита.

Федеральный закон №353 “О потребительском кредите (займе)” от 21 декабря 2013 года постановил следующее: все МФО обязаны в договоре указывать полную итоговую стоимость предоставляемого кредита. При этом форма документа соглашения (в т.ч. табличная часть) должна быть едина для всех клиентов.

Вдобавок для обывателя не лишним будет ознакомиться с Приказом Банка России от 31.07.2017 за номером ОД-2169 (“О распределении обязанностей по контролю и надзору за соблюдением законодательства Российской Федерации микрофинансовыми организациями…”). Проверить ссылку можно (на сайте ЦБ РФ). Документ относится к категории надзорных.

Как выбрать организацию?

Те преобразования, что произошли в законодательстве, сильно повлияли на количество МФО, зарегистрированных в России. От 3 500 осталось порядка 2 500 действующих организаций, из которых от 10 до 15 процентов работают через интернет.

Легальность

Чтобы выбрать правильно займодателя, важно проверить юридические обстоятельства его деятельности. Каждый клиент имеет право получить сведения о госрегистрации микрофинансового учреждения. Нужные документы есть в офисе компании и/или на её сайте.

Отзывы клиентов

Не лишним будет зайти на тематические форумы и в группы в социальных сетях, чтобы изучить отзывы рядовых пользователей. Изучение реальных ситуаций и историй также помогает составить более объективное мнение о кредиторе, хотя эта информация и носит характер неформальной.

Обращайте внимание на соотношение положительных оценок и отрицательных: первых должно быть существенно больше. К тому же, в постах не должна прослеживаться откровенная реклама.

Переплата

Другой важный момент – переплата по займу. Обычно на сайтах компаний есть встроенные онлайн-калькуляторы, но можно прибегнуть и к помощи специалиста в офисе МФО, чтобы рассчитать итоговую сумму.

Формула для проведения расчётов – X * Y / 100 * Z, где:

- X – сумма займа;

- Y – процентная ставка;

- Z – срок кредитования.

Пример 1. Кредит – 20 000 под 2%. Отведённое время – 20 дней. Итого получаем переплату: 20 000 * 0,02 * 20 = 8 000 рублей.

Микрозаймы

Вкупе с пониманием того, что такое МФО, важно знать, чем являются микрозаймы, какие они бывают, как оформляются и покрываются.

Классификация

Есть три вида кредитов в привязке к целям и сумме:

- Предпринимательские. Сумма договора не превышает 1 000 000 рублей – это позволяет основать бизнес, умножить оборот, приобрести новые главные средства или погасить долг перед займодателями. Заявку вправе подавать юрлица и ИП. Период кредитования – от 1 года до 3 лет. Среднестатистическая ставка – 48%.

- Потребительские. Лимит тот же – 1 000 000. Срок – до полугода. Основные цели оформления – оплата покупки бытовой техники, обучения, лечения, а также отдыха и проведения ремонта. Средняя ставка колеблется в районе 15 – 20 пунктов.

- Экспресс. Это, фактически, “деньги до заработной платы”. Название дали обыватели, но термин закрепился в маркетинговой документации микрофинансовых учреждений. Сумма займа не превышает обычно 50 000, а выдаётся он на месяц максимум. Обслуживание стоит 1 – 2 процента в сутки.

Данная кредитная классификация подразумевает большое количество возможных предложений – всё зависит от самой компании.

Оформление

Если заёмщик определился с выбором МФО, он может подавать заявку на оформление кредита.

В офисе это выглядит так: клиент передаёт заявление сотруднику компании, а тот вносит анкетные данные – в завершение подписывается договор, и тут же можно получить деньги.

Алгоритм для онлайн-процедуры: гражданин регистрируется на сайте учреждения и загружает сканы/фото своих документов – когда это сделано, появится доступ к заявлению.

Микрозаймы выдаются не всем. Требования предъявляются следующие:

- совершеннолетие (18 лет);

- регистрация в России;

- стабильный доход;

- актуальные контакты (в частности телефон).

Что касается документов, обычно нужен лишь паспорт. Однако некоторые организации могут потребовать загранник, пенсионное/водительское/военное удостоверение и пр.

Анкета, которую нужно подавать вместе с заявлением, содержит блоки:

- личные сведения;

- данные паспорта;

- контакты и адресные сведения;

- информация о родственниках и их телефонных номерах;

- фактическая прибыль и источники, откуда она черпается;

- собственность во владении и займы;

- предпочитаемые опции кредита.

Обращение может обрабатываться от 1 минуты до 1 дня. Если делать всё онлайн, чаще всего уходит на это 30 минут.

Способ получения денег клиент выбирает самостоятельно: на карту или банковский счёт, на баланс электронного кошелька или в пункте выдачи наличности.

Погашение

Есть два варианта погашения: единоразово или по истечении определённого соглашением времени. Это зависит от типа оформленного займа.

Важно! Должник вправе покрыть кредит заблаговременно и запросить при этом перерасчёт процентов за фактически прошедший временной интервал, на протяжении которого использовались заёмные деньги. МФО не имеет права отказать – подобные клиентские требования подкреплены законодательством РФ.

Кроме досрочного погашения применяются и другие процедуры:

- Продление соглашения. Опция платная – либо назначается разовый комиссионный сбор, либо повышается ставка.

- Реструктуризация. Предусматривается далеко не всеми кредиторами – начисление пени останавливается, а сама задолженность выплачивается частями в оговоренный период.

Помните, что игнорирование выплат и погашения наказывается штрафами – как и в банках.

Примечание 4. Просрочка (даже на пару дней) портит кредитную историю.

Как решаются спорные вопросы?

Разумеется, не бывает всё всегда гладко. Иногда случаются конфликты между заёмщиком и кредитодателем. Причин может быть много и не всегда они сводятся к вине только одной из сторон.

Как решается ситуация? Тут три варианта:

- Проверка реестра МФО на предмет наличия в нём компании. При отсутствии регистрационного номера вывод один – кредитор функционирует незаконно. Тогда следует обращаться в прокуратуру.

- Подача жалобы в ЦБ РФ, Роспотребнадзор или ФАС (Федеральную антимонопольную службу).

- Обращение в судебную инстанцию.

Прибегнуть можно сразу ко всем трём манёврам.

МФО – это одна из самых очевидных альтернатив банкам. Однако взаимодействовать с такими компаниями нужно осторожно: как правило, они устанавливают более высокие проценты, чем те, что предлагаются банковскими организациями. Лучше не ввязываться в кредитные авантюры, а при наличии такой необходимости обращаться сначала к родственникам.

Микрофинансовая организация

В соответствии с Федеральным законом РФ от 2 июля 2010 года № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» микрофинансовой организацией (МФО) может стать юридическое лицо, зарегистрированное в форме фонда, автономной некоммерческой организации, учреждения (за исключением бюджетного учреждения), некоммерческого партнерства, товарищества или хозяйственного общества.

Причем такая организация сможет начать осуществлять микрофинансовую деятельность только после внесения сведений о себе в государственный реестр МФО.

Статус микрофинансовой организации дает право:

• предоставлять заемщикам-физическим лицам микрозаймы на сумму, не превышающую 1 млн рублей, заемщикам-предпринимателям-не превышающую 3 млн рублей (в настоящее время рассматривается вопрос об увеличении максимальной суммы до 5 млн рублей). МФО могут выдавать такие займы субъектам малого бизнеса, индивидуальным предпринимателям и гражданам;

• запрашивать у заемщика документы и сведения, необходимые для решения вопроса о предоставлении микрозайма и исполнения обязательств по договору микрозайма;

• мотивированно отказаться от заключения договора микрозайма;

• осуществлять наряду с микрофинансовой деятельностью иную деятельность с учетом ограничений, установленных законом, в т. ч. выдавать иные займы и оказывать иные услуги в порядке, определенном федеральными законами и учредительными документами;

• привлекать денежные средства в виде кредитов, добровольных (благотворительных) взносов и пожертвований, а также в иных не запрещенных федеральными законами формах с учетом ограничений, установленных законом.

МФО вправе предоставлять имеющуюся у них информацию по заемщикам в бюро кредитных историй.

Микрофинансовая организация не вправе:

• привлекать денежные средства физлиц, кроме лиц, являющихся учредителями МФО, а также предоставляющих средства организации на основании договора займа в сумме не менее 1,5 млн рублей по одному договору займа с одним займодавцем;

• выступать поручителем по обязательствам своих учредителей;

• без предварительного решения высшего органа управления МФО совершать сделки, связанные с отчуждением находящегося в собственности организации имущества либо иным образом влекущие уменьшение балансовой стоимости имущества микрофинансовой организации на 10 и более процентов балансовой стоимости активов, определенной по данным бухгалтерской отчетности за последний отчетный период;

• выдавать займы в иностранной валюте;

• в одностороннем порядке изменять процентные ставки и порядок их определения по договорам микрозайма, комиссионное вознаграждение и сроки действия этих договоров;

• применять к заемщику, являющемуся физлицом (в т. ч. числе к индивидуальному предпринимателю), досрочно возвратившему заем (полностью или частично) и предварительно письменно уведомившему о таком намерении МФО не менее чем за 10 календарных дней, штрафные санкции за досрочный возврат микрозайма;

• осуществлять любые виды профессиональной деятельности на рынке ценных бумаг;

• выдавать заемщику микрозаймы, если сумма его обязательств перед МФО по договорам микрозаймов в случае предоставления такого займа превысит 1 млн рублей.

Надзорные функции на рынке микрофинансирования до 2011 года осуществляла ФСФР России. С 2013 года регулирование деятельности МФО находится в юрисдикции Банка России. Нормы правового регулирования в этой сфере разрабатывает Министерство финансов РФ.

На конец 2011 года в государственном реестре числилось 757 микрофинансовых организаций, а на начало 2017 года их количество превысило 2,5 тысяч. Из-за внесения изменений в законодательство в 2017, в т.ч. и по созданию резерва на выданные ссуды, году из реестра МФО было исключено часть организаций, и на конец 2017 года их число составило 2289.

С 1 января 2017 года вступил в силу Федеральный закон N 230 “О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон “О микрофинансовой деятельности и микрофинансовых организациях” от 03.07.2016. Он ограничил размер начисляемых процентов на миркрозаймы длительностью не более одного года. Так проценты по таким займам не могут превышать трехкратного размера суммы займа, это ограничение не распространяется на пени и штрафы.

Так же на основании этого закона МФО делятся на два вида:

— МФК — микрофинансовые компании — могут финансировать физических лиц в сумме до 1 млн рублей;

— МКК — микрокредитные компании — могут финансировать физических лиц в сумме до 500 тыс рублей.

По статусу МФК более значимы, чем МКК. Микрофинансовая организация может называться МФК при наличии у нее собственных средств не менее 70 млн рублей.

Ряд МФО взаимодействует с банками, к примеру МКК «Купи не копи» создана при поддержке банка «Хоум Кредит».

Микрокредитная организация

Микрокредитная организация или компания (МКК) – это вид небанковского финансового учреждения, которое выдает срочные микрозаймы населению. К основным характеристикам услуг относятся: небольшие максимальные суммы около 15 000 – 30 00 тысяч рублей, средняя процентная ставка 1 – 2% за сутки, срок от 14 до 30 дней. В частном порядке некоторые параметры займов могут несколько отличаться.

Деятельность МКК регулируется Федеральным законом «О микрофинансовой деятельности и микрофинансовых организациях» №151, ст. 12. В марте 2016 года в законодательство были внесены изменения, разделяющие понятия микрофинансовой организации (МФО) и микрокредитной компании.

МКК обладает следующими особенностями:

- Займы предоставляются только за счет собственных средств компании (акционеров и учредителей), допускается привлечение капиталов от юридических лиц.

- Максимальная сумма микрозайма, которую может получить физическое лицо, составляет 500 тыс. руб.

- Уставный капитал организации не превышает 70 млн руб. (иначе компания изменит свой статус на МФО).

Кроме этого, в связи с небольшими объемами деятельности, МКК освобождаются от ежегодного аудита и официального обнародования бухгалтерской отчетности.

Клиентами микрокредитной компании являются частные лица, которые испытывают временные финансовые трудности или желают получить небольшую сумму на короткий срок. В отличие от кредита, микрозайм можно взять за несколько минут. В зависимости от способа обслуживания, микрокредитор переведет деньги на карту, электронный кошелек или выдаст наличными.

Среди популярных микрокредитных организаций можно выделить МКК «ЦентроФинанс», «MangoMoney», «Pay P.S.» и «OneClickMoney». Например, «MangoMoney» выдает микрозаймы от 100 до 30 000 рублей под 1,5-2,2% в день. Сервис осуществляет свою деятельность через интернет в режиме онлайн. МФК «ЦентроФинанс» обслуживает клиентов в отделениях сети. Часто компании, наряду с МФО, разрабатывают специальные условия для постоянных клиентов, проводят акции, выдавая средства без процентов на короткие сроки.

Отличия микрофинансовых и микрокредитных организаций

В декабре 2015 года Госдума одобрила законопроект Минфина и Банка России о разделении рынка микрофинансирования на два сегмента в зависимости от объема и типа деятельности присутствующих организаций.

Таким образом, в течение 2016 года все игроки рынка должны были определиться со своим статусом, и с 29 марта 2017 года признаны микрофинансовыми или микрокредитными компаниями .

Микрофинансовыми являются компании, размер собственных средств которых составляет не менее 70 млн рублей. Им оступен весь спектр операций, которые ранее было разрешено выполнять МФО (выпуск облигаций, привлечение денежных средств граждан ( в размере от 1,5 млн рублей) и юридических лиц, выдача микрозаймов в размере до 1 млн рублей на одного заемщика). При этом их деятельность попадает под повышенные пруденциальные нормы.

К микрокредитным относятся компании с капиталом менее 70 млн рублей. На их деятельность распространяется запрет по привлечению и инвестированию средств населения, и микрозаймы такие компании могут предоставлять только за счет собственных средств и средств их собственников. Также законопроект уменьшает для них лимит выдачи микрозаймов одному гражданину до 500 тыс. рублей (вместо 1 млн рублей, установленных ранее).

Данное разделение призвано, по мысли мегарегулятора, повысить прозрачность рынка микрофинансирования и проводится в рамках построения дифференцированной системы банковского надзора в зависимости от размеров организации и объемов ее деятельности.

Микрофинанси́рование (англ. microfinance) — это вид деятельности, связанный с оказанием финансовых услуг, как правило, начинающим субъектам малого предпринимательства и является эффективным инструментом в достижении более свободного доступа малых предприятий к источникам финансирования и, что особенно важно, позволяет многим стартующим предприятиям начать с нуля свой собственный бизнес.

В экономической теории под микрофинансированием понимаются специфические финансово-кредитные отношения между финансовыми организациями и малыми формами хозяйствования в условиях территориальной близости и личного контакта по поводу аккумуляции финансовых ресурсов и их упрощенному предоставлению на принципах: платности, краткосрочности, возвратности, доверия и целевого использования на развитие хозяйства.

Цель микрофинансирования состоит в создании высокодинамичной и эффективной системы кредитования малых предприятий для дополнительного стимулирования производства и распределения товаров и услуг, а также для оказания помощи начинающим предпринимателям в приобретении опыта получения прибыли и накоплении капитала.

Микрофинансирование представляет собой гибкую форму классического банковского кредита, позволяющего беспрепятственно начать бизнес без наличия стартового капитала и кредитной истории, а также способствует решению как минимум трех задач:

1. увеличение количества предпринимателей; 2. рост налоговых поступлений; 3. наличие кредитной истории для дальнейшего развития субъектов МП через банковский сектор.

Микрофинансовые институты оказывают услуги предпринимателям, дополняющие услуги коммерческих банков, укрепляя тем самым всю финансовую систему. Условия, выставляемые коммерческими банками, нередко оказываются непосильными для предпринимателей (особенно это касается обеспечения кредита). Учреждения микрофинансирования осуществляют с некоторой выгодой и низкой степенью риска небольшие по размеру финансовые операции, которые не являются привлекательными для коммерческих банков.

Программы микрофинансирования осуществляют:

- специализированные микрофинансовые институты, которые занимаются исключительно предоставлением кредитов и финансируются из внешних источников;

- кредитные союзы – организации с коллективным членством, которые создаются с целью оказания финансовых услуг своим членам, и полностью или в основном финансируются за счет долевого участия или сбережений своих членов. Как правило, у них нет выхода на внешние источники финансирования;

- сельскохозяйственные кредитные кооперативы – организации с коллективным членством, такими как кредитные союзы, работающие преимущественно с фермерами и предприятиями, связанными с сельскохозяйственным производством;

- фонды поддержки предпринимательства.

Программы микрофинансирования могут осуществляться через государственные и муниципальные фонды поддержки малого предпринимательства, которые в соответствии с действующими уставами этих организаций представляют субъектам малого предпринимательства кредиты без получения банковской лицензии.

Кредитная политика структур, занимающихся микрофинансированием, должна быть гибкой и легко трансформируемой в зависимости от условий. Только в этом случае практика микрофинансирования будет расширяться, а сам он станет наиболее востребованным и доступным инструментом поддержки малого предпринимательства.

- 1 Общие сведения

- 2 История

- 3 Потребители

- 4 Всемирные Премии в области Микропредпринимательства (ВПМ)

- 5 Положение дел в России

- 6 Цитаты

- 7 Примечания

- 8 Другие статьи

Вопреки распространённому мнению, микрофинансирование не является чисто благотворительной отраслью — оно приносит доход. По сведениям Международного банка средний доход крупной микрофинансовой организации составляет 2,5% (с учётом инфляции и вычетом полученных субсидий). И всё же социальная функция микрофинансов выше экономической. Микрофинансирование помогает миллионам бедняков во всём мире начать свой бизнес, включиться в мир экономических отношений и, как следствие, повысить благосостояние своей семьи и приобрести некоторый иммунитет к кризисам, которые так часто случаются в развивающихся странах. Микрофинансовая индустрия активно поддерживается ООН и некоммерческими организациями, хотя в основном забота по развитию микрофинансовых услуг должна лежать на правительствах развивающихся стран.

Всемирные Премии в области Микропредпринимательства (ВПМ)

В ноябре 2004 года Фонд Капитального Развития ООН, Фонд «Ситигруп» (англ. Citigroup Foundation) и немногочисленная группа профессионалов и аспирантов из ведущих университетов мира прибыли на съезд, чтобы дать старт небольшим деловым соревнованиям для предпринимателей с низким уровнем доходов. Эти соревнования, названные Программой Всемирных премий в области микропредпринимательства (англ. Global Microentrepreneurship Award (GMA) Programme), должны обратить внимание на работу небогатых предпринимателей по всему миру.

Программа ВПМ показывает, как микрокредитование разжигает дух предпринимательства в доведённых до бедности сообществах по всему миру. Программа подчёркивает вклад малого предпринимательства в экономическую стабильность семей во всем мире. Данная инициатива призвана также увеличить инвестиции и улучшить поддержку микрофинансирования со стороны спонсоров, национальных правительств и бизнеса.

В общей сложности 8 стран приняли участие в розыгрыше Всемирных премий в области микропредпринимательства в 2004 году, кроме того, местные соревнования проводились в Нью-Йорке. Невероятный успех первой Программы ВПМ привёл к привлечению в следующем году ещё 22 стран со всего мира, включая Россию. В России награды будут присуждаться и микропредпринимателям и микрофинансовым организациям, выдающим микрокредиты. Микрофинансовые организации смогут подать заявки от имени своих клиентов-заёмщиков. По итогам конкурса будут вручаться ценные призы.

Подробнее см. ВПМ.

Положение дел в России

Несмотря на множество бедных людей и микропредпринимателей, в России микрофинансовые услуги практически не развиты и не распространены. Часть социальной ответственности за предоставление финансовых услуг бедным людям лежит на обычных банках. Однако банковский сектор России ещё недостаточно развился сам по себе и недостаточно осведомлён о микрофинансировании. Специализированных микрофинансовых банков (или агентств), которые должны осуществлять б́ольшую часть микрофинансовых операций, в России пока вообще не существует. Для формирования и поддержания микрофинансовых банков нужна поддержка государства и специальные статьи в законодательстве. Что касается последнего, то совсем недавно Госдумой был принят Федеральный закон № 151-ФЗ от 02 июля 2010 г. «О микрофинансовой деятельности и микрофинансовых организациях», который регулирует деятельность микрофинансовых организаций, устанавливает размер, порядок и условия предоставления микрозаймов населению. Ещё одна специфическая сложность для России заключается в том, что микрофинансовые услуги надо довести до «глубинки». Ведь известно, что львиная доля финансовой индустрии сосредоточена в крупных городах, а в российской глубинке подчас нет соответствующей инфраструктуры даже для простейших финансовых операций. Крупнейшими микрофинансовыми организациями России, занимающими по данным НАУМИР почти 50% доли рынка в своем сегменте, являются компании МигКредит, Домашние деньги, Центр микрофинансирования, Нано-Финанс, Финотдел и Микрофинанс.

В рамках Международного года микрокредитования 2005, объявленного ООН, ряд общественных и благотворительных организаций из развитых стран (например, Фонд Ситигруп — англ. Citigroup Foundation) приступил к стимулированию микрофинансовой отрасли в России. Однако, в отсутствие поддержки со стороны властей и местных некоммерческих организаций, перспективы пока не ясны. Во всяком случае, пока микрофинансового бума не наблюдается.

- Гриб, Р. Б. Развитие сектора микрофинансирования в Российской Федерации: Автореф. дис… канд. экон. наук: (08.00.10), Волгоград. – 2008. – С. 9. http://vpk34.ru/data/documents/Microfinance-Grib.pdf

- Nigeria: Selected Issues // IMF Country Report No. 08/65, February 2008 http://www.imf.org/external/pubs/cat/longres.cfm?sk=21726.0

> Другие статьи

- Микрокредитование

- Социальное предпринимательство

- Консолидированное микрофинансирование

- Кредитные кооперативы, англ. Credit Cooperatives Russia — Официальный сайт проекта Европейского союза по поддержке кредитной кооперации в России

- Microfinance Gateway — Портал микрофинансирования

- Обмен информацией по микрофинансированию (MIX)

- PlaNet Finance

- Официальный сайт Всемирного банка

- Микрофинансовая сеть

- Центр микрофинансовых исследований

- Банк Грамин

- Grameen Foundation USA, рус. Фонд Грамин США — фонд занят распространением модели банка Грамин по всему миру, подробнее см. Микрокредитование

- Directory of Development Organizations, полный каталог организаций, занимающихся микрофинансированием, искоренением бедности, помощью в развитии и государственном управлении и т. п.

- Journal of Microfinance — форум для практикующих микрофинансистов

- Кредитные союзы ABCUL

- Российский Микрофинансовый Центр

- Национальная микрофинансовая биржа

- Нобелевский лауреат Мухаммад Юнус: «Мы даем людям деньги, чтобы они изменили мир». «Отец микрофинансирования» — о том, почему капитализм нужно перевернуть с ног на голову «Новая газета» 19.11.2009

- Внесение в Реестр МФО

Виды микрофинансовых организаций

Микрофинансовой организацией является юридическое лицо, включенное в государственный реестр микрофинансовых организаций и осуществляющее деятельность по микрофинансированию. Когда сведения об МФО вносятся в реестр, то организации выдается свидетельство ЦБ РФ, что гарантирует законность ее работы. Существует два вида микрофинансовых организаций, как организационно-правовой формы юридических лиц:

- Микрокредитная организация (МКК).

- Микрофинансовая компания (МФК).

Между этими двумя видами микрофинансовых организаций существует отличие, суть которого в том, что МФК наделены правом привлекать в качестве инвесторов физических лиц, которые не являются их учредителями. Осуществить это можно лишь при соблюдении следующих условий:

- Если лицо становится обладателем биржевых или зарегистрированных облигаций, выпуском которых занимается данная организация, а также иных облигаций на сумму, превышающую полтора миллиона рублей.

- Сумма, которая предоставляется по договору займа, составляет от 1500000 рублей, при этом основная задолженность организации перед инвестором за период действия договора не должна уменьшаться.

Организационно-правовая форма МКК может быть изменена – для этого понадобится подать заявление в ЦБ РФ, после чего соответствующие изменения будут внесены в реестр.

Вдобавок, минимальный размер средств, принадлежащих организации, должен быть не меньше 70000000 рублей.

Если сведения о юридическом лице отсутствуют в реестре МФО, то оно не имеет право к своему названию прикреплять словосочетание «микрокредитная компания» или «микрофинансовая компания».

Также запрещается использовать сокращенное название «МФО». Компания, создаваемая для осуществления микрофинансовой деятельности, имеет право использовать соответствующее обозначение не более 3-х месяцев со дня, когда она была зарегистрирована в качестве юридического лица.

Ограничения МФО

Все виды микрофинансовых организаций без исключения не имеют права:

- Предоставлять кредит в иностранной валюте.

- Выдавать потребителю (как юридическому лицу, так и гражданам) микрозайм, если его основной долг станет более 3000000 рублей.

- Без уведомления заемщика (индивидуального предпринимателя, юридического лица, гражданина) изменять размер ставки по процентам и (или) схему их определения по договорам микрозайма. Также запрещается менять сроки действия этих договоров и вознаграждение в виде комиссионных.

- Начислять клиенту, являющемуся физическим лицом, проценты или прочие платежи по договору потребительского займа, который был заключен на срок до 12 месяцев, если сумма процентов и прочих платежей, начисленных по договору, достигнет четырехкратного размера суммы займа. Данные ограничения не распространяются на неустойки (пени, штрафы) и платежи на услуги, которые оказываются за отдельную плату заемщику. Условие о том, что санкции ограничены, обязаны быть прописаны на первой странице договора займа. Это нужно сделать перед таблицей, в которой обозначены индивидуальные условия договора потребительского займа.

- Применять к потребителю (индивидуальному предпринимателю и физическому лицу) штрафные санкции за возврат микрозайма до назначенного срока в том случае, если заемщик уведомил в письменной форме за 10 календарных дней.

Вдобавок, для микрофинансовых организаций установлены следующие ограничения:

- Осуществлять какую-либо деятельность кроме микрофинансовой и прописывать в уставе такую возможность. В данном пункте есть исключения – это образовательная, благотворительная деятельность и т.п..

- Выдавать потребителю кредит, сумма которого превышает 1000000 рублей.

МКК не имеет права:

- Выдавать потребителю микрозайм, размер которого превышает 500000 рублей.

- Привлекать денежные средства граждан, которые не являются учредителями компании.

- Заниматься выпуском и размещением облигаций.

- На основании договора давать кредитной организации поручения о проведении идентификации или упрощенной идентификации заемщика, являющегося физическим лицом.

Займы через МФО — их разновидность

Все кредиты, которые можно оформить в МФО, делятся на три группы: «до зарплаты», потребительские, онлайн-кредитование. В большинстве случаев, займы выдаются в МФО по упрощенной схеме, причем процент достаточно высокий. Если посмотреть статистику Центрального банка РФ, то порядка ½ кредитов, которые были выданы потребителям, составляют потребительские займы, причем под 40% годовых.

Если говорить о займах «до зарплаты», то, как правило, они не превышают 30000 рублей и срок их действия составляет до 60 дней.

Ставка по процентам для этого кредита может быть даже выше и составляет, как правило, 1-2% в день. Данная категория займов не имеет высокого спроса по причине того, что если должник задерживает выплаты, то сумма стремительными темпами переходит в разряд «неподъемной» для должника. Именно по этой причине сумма процентов не может превышать размер основного долга более чем в четырехкратном размере.

Потребителя ожидают еще одни новшества – правила кредитования в режиме онлайн:

- Размер такого займа не может быть больше 15000 рублей.

- Только МФК имеют возможность предоставлять онлайн-кредиты.

- МФК для идентификации заемщика получили возможность привлекать банки, у которых имеется генеральная лицензия.

Проверить МФО на законность его действий

За последнее время все чаще происходят ситуации, когда микрофинансовые организации, действуя по схеме финансовой пирамиды, привлекали финансы физических лиц, не обладая на это законными правами.

Или ситуация была противоположная – организации выдавали так называемые «черные кредиты», обманом кидая потребителя в долговое ярмо. Для того чтобы застраховать себя от встречи с мошенниками, будущим клиентам МФО необходимо озадачиться проверкой информации о том, есть ли дана организация в государственном реестре, куда вносятся сведения об МФК и МКК. Для этого можно зайти на сайт службы Банка России по финансовым рынкам.

Предыдущая запись

Коллекторы требуют возвратить чужой долг — что делать?