Содержание

- Что такое банковский перевод?

- Сущность банковских переводов.

- Реквизиты банковских переводов

- Межбанковские переводы и корреспондентский счет.

- Как узнать о поступлении банковского перевода на счет адресата

- Межфилиальные переводы

- Переводы внутри банка — особенности и реквизиты

- Как работают переводы с карты на карту

- Виды переводов и их условия

- Перевод с карты другого банка на карту Тинькофф

- За какой срок переправляются средства?

- А стоит ли отправлять деньги?

- Что такое реквизиты и перевод в банке

- Банковские переводы по платежкам

- Межбанковские переводы и корсчета

- Как информируют при поступлении денег на счет

- Внутрибанковские переводы

- Межгосударственные банковские переводы

- Электронные платежи через SEPA

- Основные термины

- Основные моменты использования SEPA:

- Ввод электронных денег через банковские переводы SEPA

- Вывод электронных денег через банковские переводы SEPA

- Где могут пригодиться банковские переводы SEPA

- Преимущества использования системы SEPA

- В заключение

- Обмен Банковский перевод на другие электронные валюты

- Что такое внешний перевод через партнёров банка?

- Что такое банковский перевод денег? Виды банковских переводов

- Специфика данного вида перевода

- Переводы физических лиц

- Прямые банковские переводы

- Участники рассматриваемого банковского перевода

- Банковский перевод на счет

- Расчеты банковскими переводами

- Система SWIFT

- Как осуществить рассматриваемый перевод?

- Заявление в качестве документа по платежно-банковским операциям

- Структура заявления на банковский перевод

- Правовые особенности проведения сделок посредством банковских переводов

Что такое банковский перевод?

Банковский перевод представляет собой поручение, благодаря которому один банк обязует другой банк выплатить определённую денежную сумму получателю этого перевода. Если необходимо грамотное управление всей бухгалтерией, в том числе и перечислять деньги, то ООО Правовед готов заключить договор на бухгалтерский аутсорсинг.

Причём эти переводы могут осуществляться либо с открытого счёта в банке, либо без его открытия, и это делает подобные переводы очень популярными. Переводы без открытия счёта могут осуществляться и в пользу юридического лица, и в пользу лица физического, а всё, что вам необходимо будет знать для осуществления подобного перевода – это знать реквизиты получателя.

Сама эта определённая сумма может или зачисляться на счёт получателя, или же выдаваться наличными в том отделении банка, который располагается по месту назначения платежа. Как правило, рублёвые платежи выдаются наличными денежными средствами, тогда как валютные переводы преимущественно зачисляются на счёт получателя таких переводов.

В том случае, если предполагаются регулярные платежи в пользу одного и того же лица, то гораздо удобнее и проще будет открыть для него собственный счёт в банке, непосредственно откуда и куда и будут переходить деньги. Также многие банки предлагают в данном случае воспользоваться интернет-банкингом, который поможет вам не тратит время на посещение отделений банков.

Сами денежные перечисления могут осуществляться как внутри банка (между филиалами, расположенными в разных городах), так и между банками, а также они могут быть международными или внутренними. При выполнении такого перевода банки взимают определённый процент комиссионных сборов, от 1 и до 3% от общей суммы. В то же время перечисления и платежи в пользу предоставляющих государственные услуги организаций, не облагаются комиссией.

Можете сразу сделать заказ, или задать вопрос!

Юристы компании Правовед сразу свяжутся с Вами для юридической помощи:

Сущность банковских переводов.

Банковский перевод – это безналичная форма оплаты за услуги. Заключается в осуществлении платежа одной стороной (Плательщиком) другой стороне (Получателю). Перевод осуществляется посредством факсимильной, телеграфной или электронной связью. Последний метод, является наиболее оптимальным и более защищенным в настоящее время. Суть электронной связи заключается в электронном шифровании деталей платежа.

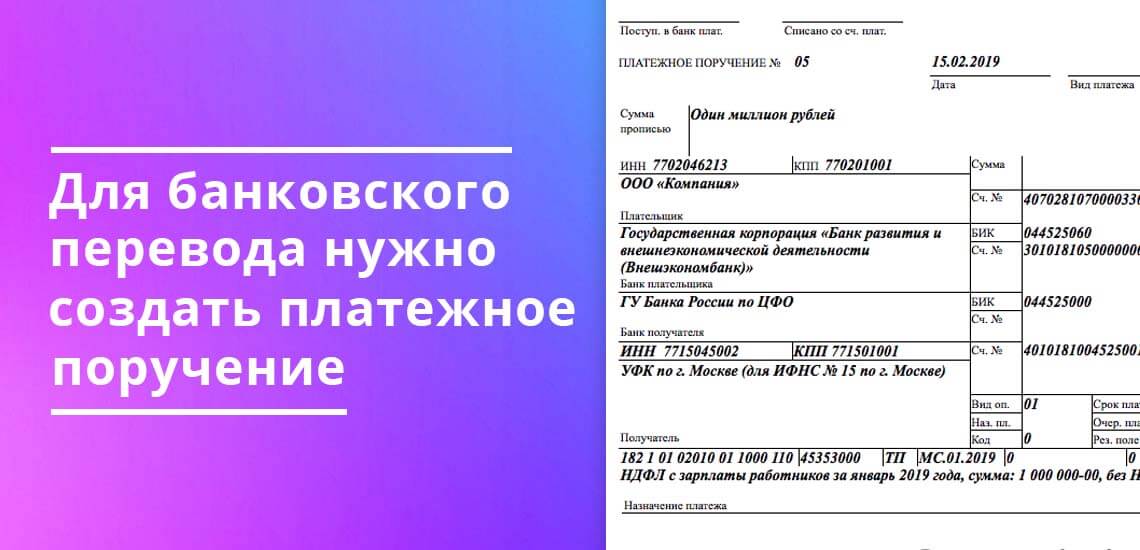

Реквизиты банковских переводов

Каждый клиент Банка имеет свои уникальные данные, присваемые Автоматизированной Банковской Системой и называются реквизитами клиента. Кроме этого, сам Банк при регистрации в Центральном Банке РФ получает личные идентификационные данные, которые также называются реквизитами Банка. Для того, чтобы отправить Банковский перевод Плательщик составляет платежное поручение. Это расчетный документ, позволяющий владельцу счета (плательщику) давать распоряжение Банку на перевод безналичных денежных средств в пользу клиента другого Банка (Получателю). Платежное поручение принимается Банком к безоговорочному исполнению и является безотказным, если остаток на расчетном счету клиента-отправителя позволяет произвести транзакцию. В исполняемом документе указываются полностью все реквизиты Банка-плательщика, Банка-получателя и клиента-плательщика и клиента-получателя.

Обязательными реквизитами к заполнению являются:

для Банка:

- Наименование Банка-плательщика и Банка-получателя

- Банковский Идентификационный Номер (БИК) Банка-плательщика и Банка-получателя

- Форма отправки (факсимильная, телеграфная, электронная)для клиента-плательщика:

- Наименование клиента

- № расчетного счета(обычно 20 символов)

- Общероссийский Классификатор Предприятий и Организаций (ОКПО)

- Индивидуальный Номер Налогоплательщика (ИНН)

- Сумма платежа (цифрами и прописью)

- Назначение платежа (не должно противоречить законодательству РФ)для клиента-получателя:

- Наименование клиента

- № расчетного счета

- Индивидуальный Номер Налогоплательщика (ИНН)

Следует отметить, что при при неполном или неверном указании какого-нибудь реквизита, Банк оставляет за собой право не исполнять платеж до правильного указания деталей платежа.

Межбанковские переводы и корреспондентский счет.

Межбанковским переводом является безналичный перевод денежных средств между Банками на территории одного государства. Для их осуществления Банки открывают корреспондентские счета в ЦБРФ. Корреспондентский счет – это открытый счет в ЦБРФ, в котором отражаются все производимые расчеты между Банком по поручению и от имени другого Банка, основанием является корреспондентский договор. Есть два вида корреспондентского счета:

— ностро — счет Банка в ЦБРФ

— лоро – счет ЦБРФ в Банке

Счет ностро по своему определению является счетом лоро у Банка-корреспондента и наоборот.

Межбанковский перевод проходит довольно долгий процесс обработки. Для наглядности приведу пример:

Владелец счета предоставляет платежное поручение к исполнению Банку «А», получателем является владелец счета в Банке «Б». В этот же день Банком «А» списывается сумма к оплате со счета владельца и через транзитный счет отправляется на корреспондентский счет в ЦБРФ.

Там платеж проверяется и обрабатывается на полное соответствие платежа требованиям ЦБРФ. Далее платеж отправляется на транзитный счет Банка получателя, он идентифицирует платеж на соответствие указанных счетов и наименования получателя и зачисляет платеж. При этом, если имеются ошибки в наименовании и в № расчетного счета и получателя возвращает Банку-отправителю на внесение изменений и дополнений. Банк не несет ответственности за содержание платежного поручения. Как было сказано выше, оно является обязательным к исполнению, и инициирующим является владелец счета.

Как узнать о поступлении банковского перевода на счет адресата

Как только документ перевода в банке перешел в статус исполнен, его отменить уже нельзя. Платеж уходит на другой счет с очередным банковским рейсом. Время исполнения рублевых переводов по РФ — 3 рабочих дня.

Иногда нужно понять, пришли ли деньги получателю? Сделать это можно только одним способом — подождать 3 рабочих дня попросить самого адресата подтвердить факт получения. Звонить в банк получателя бесполезно, там вам никакой информации не предоставят.

Банку запрещено разглашать транзакции по счету своих клиентам сторонним людям. Если перевод потерялся, то нужно записать номер платежного поручения, дату, сумму и обратиться в отделение вашего банка. Там нужно написать заявление на розыск

Более подробно: Как найти потерявшийся перевод?

Межфилиальные переводы

Межфилиальный перевод означает безналичный перевод средств из одного филиала Банка в другой. При этом, перевод также минует корреспондентский счет. В отличие от межбанковского перевода он отличается быстротой, потому как используются внутренние филиальные счета. Для совершения этих платежей Банки используют внутренние счета обязательств отправляющего филиала Банка и счета к оплате получающего филиала Банка.

Допустим вы отправили межфилиальный перевод. Согласно платежного поручения отправителя, Банк списывает сумму к отправке со счета отправителя на счет обязательств этого же филиала Банка. Далее, с этого счета перевод отправляется на внутренний счет к оплате другого филиала Банка. Последний, со счета к оплате зачисляет перевод на счет получателя.

Переводы внутри банка — особенности и реквизиты

Когда плательщик и получатель имеют расчетные счета в одном филиале Банка, то время зачисления средств происходит моментально. В этом случае средства поступают напрямую со счета плательщика на счет получателя, минуя корреспондентский счет, то есть платеж проходит по дебету счета плательщика и отражается по кредиту счета-получателя.

Это порядок совершения платежей регламентирует Закон ЦБРФ «О Банках и банковской деятельности». Однако, при СССР все платежи проходили через корреспондентский счет открытый в ЦБРФ и велись для учета движения наличности. В данное же время банковская система изменилась, изменилась и автоматизация, которая позволяет отслеживать все платежи, проходящие вне корреспондентского счета.

Дмитрий Тачков Cоздатель проекта, эксперт по финансам Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста , поставьте оценку ниже. Непонятно 1 Сойдет 3 Годнота 2 Все акции и скидки

Дмитрий Тачков Cоздатель проекта, эксперт по финансам Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста , поставьте оценку ниже. Непонятно 1 Сойдет 3 Годнота 2 Все акции и скидки

банков и МФО Смотрите все акции крупных банков и МФО,

получайте скидки, кешбек и подарки Копирование материалов с сайта без согласия автора запрещено. Более подробно на http://mobile-testing.ru/rules

Как работают переводы с карты на карту

Как и любой другой банк, Тинькофф осуществляет перевод с карты на карту. Некоторые люди полагают, что для кредиток такие опции закрыты, но это ошибка. Никто не станет ограничивать клиента, а совсем наоборот — банк позволяет делать переводы с дебетовых и кредитных карты, внутри банка и за его пределы. Однако если перевод с дебетки обычно осуществляется бесплатно внутри банка, то перевод с кредитки облагается некоторой комиссией как для операций внутри банка, так и за его пределы. Но давайте обо всем по порядку.

Виды переводов и их условия

Отправить деньги с карты Тинькофф на карту любого банка можно различными способами. Наиболее привычным остается онлайн-банкинг, но это не главный аспект пользования счетом. Существует несколько видов переводов:

- Перевод внутри банка.

- Перевод в сторонний банк.

- Перевод с дебетовой карты.

- Перевод с кредитной карты.

Тинькофф Банк осуществляет перевод с карты на карту без комиссии при определенных условиях. Стоит рассмотреть каждый вариант отправки денежных средств, чтобы мгновенно разобраться в подробностях.

Перевод внутри банка с дебетовой карты

Отправка денег внутри банка с дебетовой или зарплатной карты происходит без каких-либо комиссий и клиенты банка свободно обмениваться собственными финансами, не беспокоясь о потерях на процентах. Причем пополнение происходит в течение нескольких секунд.

Перевод внутри банка с кредитной карты

Перевод денег с кредитной карты — это фактически как снятие наличных и облагается эта операция такими же комиссиями. Таким образом, когда для перевода используется кредитная карта, придется заплатить единовременно 290 рублей + 2,9%. Также для кредитных карт в этом случае не активируется беспроцентный период, то есть проценты начинают начисляться в тот же день.

Перевод в сторонний банк с дебетовой карты

Тинькофф Банк делает перевод с карты на карту в сторонние банки, но такая операция имеет определенные условия.

- Максимальный разовый перевод от 75 тысяч рублей до 150 тысяч рублей (уточняется на странице перевода после заполнения реквизитов).

- В день можно сделать до 5 отправок, а в месяц до 20.

- Максимальная месячная сумма составляет 500 тысяч рублей.

- Без комиссии для переводов до 20 000 рублей, для больших сумм взимается единовременная комиссия — 1,5% (минимум 30 рублей).

Чтобы сделать перевод без комиссии с карты Тинькофф, нужно воспользоваться именно официальным сервисом перевода с карты на карту Тинькофф Банка, а не какого-либо другого сервиса. Дело в том, что сервисов переводов между картами существует много, у многих банков есть собственные предложения, и у каждого такого сервиса свои условия. Так вот чтобы выгодно делать переводы с карты и на карту Тинькофф по описанным здесь условиям, нужно пользоваться официальным сервисом банка.

Такой прямой перевод с карты на карту остается наиболее простым и удобным. Однако есть другой способ перевести деньги с дебетовой карты Тинькофф в другой банк без комиссии — оформить все как банковский перевод со счета на счет через интернет-банк. Ведь банковские переводы в Тинькофф Банке — без комиссии. Впрочем, это не настолько удобно как перевод с карты на карту, так как для этого нужно иметь полные реквизиты счета в другом банке и такие переводы не мгновенные, деньги могут идти от 1 до 5 дней. Зато без комиссии!

Перевод в сторонний банк с кредитной карты

Условия такие же как для внутреннего перевода — придется единовременно заплатить 290 рублей + 2,9%. Также беспроцентный период не работает, проценты начнут начисляться начиная со дня перевода.

Перевод с карты другого банка на карту Тинькофф

Пополнение карты Тинькофф деньгами с карты другого банка через сервис card2card банка Тинькофф — это операция, которая выгодна банку Тинькофф и он не берет со своей стороны никаких комиссий. Обычно другие банки также не берут комиссии за эту операции, если карта другого банка является дебетовой (не кредитной) и в итоге получается перевод на карту Тинькофф без комиссии. Например, по опыту, пополнение дебетовой карты Тинькофф с карты Сбербанка через card2card — без комиссии. Однако все-таки для начала рекомендуем попробовать перевести небольшую сумму с помощью этого сервиса и посмотреть, сколько уйдет и сколько придет, благо, операции мгновенны.

Ограничения есть только по суммам: не более 5 операций в сутки общей стоимостью 75 000 рублей, а также не более 20 операций в месяц общей стоимостью 500 000 рублей.

За какой срок переправляются средства?

Операцию cardtocard Тинькофф внутри банка проводит мгновенно. Задержка составляет всего несколько секунд.

Перевести с карты на карту Тинькофф в другой банк чуть сложнее. В соответствии с принципами работы единственной проблемой остается задержка. Обычно она составляет всего несколько минут, но в определенных ситуациях может происходить задержка до 5 банковских дней.

А стоит ли отправлять деньги?

Tinkoff перевод с карты на карту делает часто, но некоторые люди все-таки предпочитают найти альтернативный вариант. Например, можно сначала снять деньги, а потом положить их на другой счет. Еще есть вариант оформить все как банковский перевод по реквизитам, о котором мы писали выше. Но все-таки перевод денег с карты на карту Тинькофф без комиссии остается наиболее простым и удобным способом. Им пользуются практически все владельцы, не отказываясь от выгодных условий. Работа банка отличается прозрачностью отношения с клиентами, поэтому не приходится снова и снова интересоваться «обходными путями».

У большинства россиян открыты банковские счета, на которые им поступает заработная плата, пенсия, стипендия и другие средства. С этих счетов граждане также проводят различные расходные операции: оплачивают услуги ЖКХ, сотовых операторов, переводят деньги друг другу, рассчитываются за товары и услуги. По российскому законодательству расчетные счета открыты также всем юридическим лицам. Без банковского счета компаниям запрещено заниматься какой-либо финансовой деятельностью.

Но что такое банковский перевод, как его сделать и какой при этом происходит процесс списания и зачисления для большинства остается непонятным. Безналичные способы оплаты проходят внутри банка, и остаются скрытыми для обывателя. Бробанк собрал информацию о том, что же это такое, а также как происходят межбанковские и внутрибанковские расчеты между клиентами.

Что такое реквизиты и перевод в банке

При открытии банковского счета любому физическому или юридическому лицу присваиваются уникальные реквизиты. Они не повторяются больше нигде и никогда. Нет двух клиентов с одинаковыми номерами счетов, это отслеживает АБС — автоматизированная банковская система. Также и сам банк при регистрации в Центробанке России получает уникальные реквизиты.

Для совершения банковского перевода отправитель средств создает платежное поручение. Такие документы при безналичных расчетах формируют как физические, так и юридические лица.

Для этого клиенты используют два варианта передачи распоряжения банку:

- платежное поручение, напечатанное на бумаге;

- электронное платежное поручение, которое формируется пользователем: в интернет-банке, мобильном приложении или в системе Банк-Клиент для юридических лиц.

Платежное поручение — это распоряжение банку на отправку денег с текущего счета плательщика на счет другого лица. Счет получателя денег может быть открыт в том же финансовом учреждении или любом другом. Как в внутри РФ, так и за пределами страны банка-отправителя.

Банковские переводы проводят все пользователи безналичных расчетов. Это такие виды операций:

- расчеты по кредитным и дебетовым картам;

- оплата в интернет-банке или мобильном приложении банковским переводом за услуги ЖКХ, сотового оператора, в оплату налогов, штрафов;

- безналичные расчеты за товары и услуги между частными лицами и компаниями или только юридическими лицами, совершенные по картам или платежными поручениями;

- перечисление денег между клиентскими счетами внутри одного или разных банков.

В платежке на банковский перевод полностью указаны реквизиты двух обслуживающих банков, а также данные плательщика и получателя. Банк, который исполняет пересылку средств, принимает расчетный документ в безоговорочном порядке и исполняет его, если на расчетном счете отправителя достаточная сумма для проведения платежа.

Банковские переводы по платежкам

Перед исполнением платежного поручения банк отправителя проверяет правильность заполнения таких реквизитов:

- наименование обслуживающего банка;

- наименование банка получателя;

- банковские идентификационные номера (БИК) двух финансовых организаций, между которыми происходит пересылка средств;

- полное наименование организации отправителя или ФИО, если это физическое лицо;

- расчетный счет, с которого происходит перечисление денег;

- ОКПО плательщика;

- ИНН отправителя;

- сумма переводимых средств цифрами и прописью;

- содержание сделки, которое должно отражать суть перевода и соответствовать российскому законодательству;

- полное наименование организации получателя или ФИО, если это физическое лицо;

- расчетный счет, куда производится зачисление денег;

- ИНН получателя.

Если банк-отправитель выявляет какие-то ошибки в платежном поручении, то он вправе не исполнять его. Сотрудники кредитной организации обязаны вернуть клиенту электронный документ или бумажную платежку для устранения неточностей в реквизитах или назначении платежа.

Межбанковские переводы и корсчета

Когда перечисление средств происходит между разными банками, но внутри территории одного государства — это называется межбанковским переводом. Чтобы операция могла быть произведена, каждому банку присваивается корреспондентский счет, который регистрируется в Банке России. Корсчета бывают двух видов:

- ЛОРО — счет Центрального банка страны в определенном кредитном учреждении;

- НОСТРО — счет, открытый кредитно-финансовой организации в Банке России.

Для понимания того, как проходит процедура перевода денег между банковскими учреждениями, рассмотрим такой пример:

Отправитель А дает поручение банку ХХХ направить деньги получателю В, которому открыт счет в банке YYY. По платежке банк А списывает, указанную сумму со счета клиента А. Посредством транзитного счета деньги попадают на корсчет в Центробанк России, где банковский перевод подлежит проверке на соответствие действующему законодательству РФ. Если все данные верны, то средства зачисляют на транзитный счет банка YYY. Банк-получатель YYY проверяет наличие вписанного в платежке номера расчетного счета и имени клиента в своей базе данных.

Если такой клиент В не найден, то платеж возвращается в Центробанк, а оттуда и в банк отправителя А с указанием о том, что данный получатель не найден или указанный расчетный счет не существует. Банк ХХХ обязан внести изменения в сформированное платежное поручение или вернуть деньги отправителю В. Банк отправителя ХХХ, при этом, не несет ответственности за допущенные ошибки в платежном поручении, он только исполняет распоряжение, данное ему владельцем счета А.

Как информируют при поступлении денег на счет

Когда платежное получение приобретает статус «Исполнено», вернуть деньги по инициативе отправителя нельзя. Средства, переведенные через банки, зачисляются на счета получателей до 3-х рабочих дней.

О том зачислены средства получателю или нет, может проинформировать только владелец счета.

Банк получателя не имеет права давать такую информацию никому кроме самого лица, которому открыт данный счет. Поэтому бессмысленно звонить в банк контрагента и пытаться получить ответ на вопрос дошли деньги или нет.

Если, по утверждению получателя, деньги так и не поступили на его расчетный счет можно заказать банковское расследование. Для этого отправителю средств потребуется обратиться в свой обслуживающий банк и указать номер документа, дату операции и сумму «потерянной» платежки. Здесь же понадобится подать заявление на розыск банковского перевода.

Пока не истекли 3 дня с даты отправки средств заказывать поиск бессмысленно. Иногда бывает и так, что спустя отведенное время деньги «самостоятельно» возвращаются отправителю. Это происходит при обнаружении ошибок в данных клиента-получателя или реквизитах банка-получателя.

Внутрибанковские переводы

Переводы средств между разными филиалами одного банка происходят в разы быстрее, чем межбанковские. Для внутрибанковских переводов не задействуются корсчета. Все операции проходят внутри одного кредитно-финансового учреждения.

Еще быстрее происходит расчет между клиентами, если отправитель и получатель обслуживаются в одном филиале. В этом случае денежные средства списываются напрямую с дебета счета плательщика и зачисляются на кредит счета получателя. Транзакция фиксируется мгновенно, как только специалист банка вводит в систему платежное поручение или подтверждает операцию, проведенную в Банк-Клиенте, интернет-банке или мобильном приложении.

Межгосударственные банковские переводы

Для проведения международных банковских переводов создана система SWIFT и другие подобные ей способы передачи данных. По сути, СВИФТ не переводит деньги, а только передает информацию об операции. В системе поддерживается один из типов сообщений МТ103, который позволяет одному банковскому учреждению давать распоряжение другому на перечисление денег между счетами клиентов этих банков. При этом сама система контролирует действия всех банков-участников перевода, чтобы средства были списаны и зачислены быстро и безопасно.

Не все транзакции межгосударственного перечисления проходят по прямому пути. Гораздо чаще у международного перевода длинная цепочка переходов между банками, у которых открыты взаимные корреспондентские счета. Чем больше банков-участников перевода средств, тем дороже обходится банковский перевод отправителю.

Процедура перечисления международного банковского перевода выглядит так:

- списание суммы с баланса отправителя;

- зачисление на корсчет банка-отправителя;

- перевод между корсчетами банков-посредников;

- зачисление на корсчет банка-получателя;

- зачисление на счет получателя.

Такая пересылка между банками в разных государствах длиться до 7-ми банковских дней. Систему СВИФТ переводом используют и для внутригосударственных переводов. С ее помощью проходят расчеты как между контрагентами юридическими лицами, так и между физическими.

Электронные платежи через SEPA

В конце 2017 года россиянам стала доступна быстрая и недорогая система переводов международных платежей – SEPA. Что это такое и как осуществить SEPA-платеж расскажет эта статья.

Основные термины

SEPA – Single Euro Payments Area – международная зона из нескольких десятков стран, в которой можно осуществить или принять транзакцию в единой валюте – евро – по общим для всех рынков правилам. Так называемый Европейский платеж.

IBAN – универсальный международный банковский идентификатор, который позволяет идентифицировать номер счета клиента в любом другом банке зоны SEPA, состоит из 34 цифр.

BIC – идентификационный код банка-получателя в системе SEPA, размер идентификатора от 8 до 11 символов.

Основные моменты использования SEPA:

- Валюта системы – EUR.

- Максимальный платеж – не ограничен.

- Срок исполнения платежа: от 10 секунд до 1 банковских суток.

- Комиссии по осуществляемым переводам электронных денег бывают следующих типов: за счет отправителя и совместные комиссии, которые в равной степени ложатся на отправителя и получателя.

- Для отправки и получения платежей в районе ЕС необходим банковский счет в любом банке на территории Евросоюза.

Ввод электронных денег через банковские переводы SEPA

Переводы через систему SEPA в России осуществляют практически все платежные системы. Ввод денег через платежную систему SEPA на собственный счет в европейском банке, также как и перевод любому юридическому или физическому лицу, можно осуществить несколькими способами: через внесение наличных в физическом офисе платежной системы или через интернет-банкинг.

Первый способ является довольно простым: необходимо прийти в любой агентский офис, который работает с денежными переводами, и отправить запрос на платеж. Для перевода необходимы:

- Гражданский паспорт – для резидентов.

- Национальное удостоверение личности, отметка о регистрации – для нерезидентов.

- Данные перевода – ФИО или название контрагента, IBAN и BIC (SWIFT).

Валюта приема наличных денег (рубли, доллары, евро и т.д.), объем перевода, а также комиссия за операцию определяется тарифами оператора.

Второй способ – осуществление перевода денег посредством интернет-банкинга – выполняется через личный кабинет банка, где открыт счет. Сумма перевода и комиссия за операцию определяется тарифами оператора.

Важно! При вводе денег любым из указанных способов сумма отправления должна быть указана в EUR, конвертация из любой валюты в евро осуществляется по текущему курсу банка.

Вывод электронных денег через банковские переводы SEPA

Получить Европейский платеж через интернет сложнее: ранее мы писали о том, что для его получения необходим номер счета в международном формате (IBAN). Проблема в том, что SEPA работает для любого европейского банка: Россия в этом списке отсутствует.

Граждане РФ официально получить IBAN не могут. Однако для активных пользователей электронных платежных систем и кошельков существует возможность получения виртуального кода IBAN и, соответственно, получения денежных переводов через эти ЭПС.

1. Payoneer имеют ограничения по суммам переводов: отправленные средства в эквиваленте российских 40000 рублей обязательно требуют процедуру верификации как от клиента системы, так и от отправителя.

2. ePayments. Одна из самых удобных систем: простой интуитивно-понятный интерфейс, мобильная версия, простая верификация. После прохождения процедуры подтверждения личности можно получить 20-значный IBAN и получать любые переводы более чем из 35 стран SEPA.

Где могут пригодиться банковские переводы SEPA

Отправление банковских переводов SEPA актуально для тех, кто пользуется любыми видами услуг от иностранных сервисов. Таким способом можно, например, оплатить покупки, услуги, сервисы, бронь в отелях и гостиницах, купить билеты, осуществить оплату зарубежного обучения

Получение банковских переводов SEPA для россиян возможно в банковских отделениях – для тех, кто не доверяет ЭПС. Для активных пользователей интернета использование электронных платежных систем, описанных выше – возможность быстро и недорого получать переводы разного рода, в том числе – оплату за работу и услуги (для фрилансеров) и мгновенно выводить деньги на российские платежные карты.

Для тех, кто занимается криптовалютами, торговлей на биржах и инвестиционной деятельностью – Европейский платеж – отличный способ для покупки/продажи/обмена цифровой валюты. Схема обмена представлена следующим образом: электронный кошелек (биржа) – обменник – кошелек – карта. Однако, не все сервисы и не все кошельки поддерживают данный формат. Среди самых популярных мультивалютных кошельков – WebMoney, AdvCash, PerfectMoney, Capitalist, PAYEER, ePayments. Биржи, которые осуществляют торговлю цифровой валютой и принимают оплату через SEPA-платежи: Coinbase, BitPanda, CEX.io.

Преимущества использования системы SEPA

- Высокая скорость переводов, по единому стандарту на европейской территории – не более суток;

- Низкие фиксированные комиссии за перевод любой суммы во внутреннем пространстве ЕС (для российских банков условия отличаются);

- Нет необходимости создавать в разных банках разные счета – единый счет, а перевод отправляется по идентификатору самого кредитно-финансового учреждения;

- Единые требования и единые платежные инструменты на все территории Евросоюза;

- Управление любыми действиями через гаджеты;

- Развитая система интернет-банкинга.

В заключение

Использование SEPA переводов является более дешевым способом отправки и получения международных денежных переводов, чем традиционная система SWIFT, которая до конца 2017 года активно действовала на территории страны. Единственным недостатком платежей является факт, что цены на переводы в России отличаются от европейских тарифов, которые являются едиными для всех банковских учреждений, работающих в системе SEPA.

Обмен Банковский перевод на другие электронные валюты

На нашем сайте вы можете посмотреть текущие курсы обмена Sepa EUR на другие электронные платежные системы.

|

Обмен Sepa EUR на другую валюту:

|

Обменять валюту на Sepa EUR:

|

Что такое внешний перевод через партнёров банка?

Банковские переводы бывают внутренние, когда перевод проводится внутри одного банка с одного счета на другой. И внешние, когда перевод проводится из одного банка в другой. Такие переводы осуществляются платежными системами Виза или Мастер Кард. Другой случай — если банковский перевод осуществляется с помощью платежных систем, которые являются партнерами банка. К таким системам относятся Kivi, Золотая корона, MoneyGram, Western Union, или CONTACT работают во многих странах мира и с помощью их можно переводить деньги в другие регионы и страны мира.

К партнерам банка прибегают в том случае, если не по каким-то причинам нет счета в банке. Или нужен мгновенный перевод. Банки обычно работают медленно, нужно открыть счет, положить деньги, потом сделать заявку на перевод и ждать, когда дойдет очередь до выполнения банковского перевода банками. Один банк деньги переводит, другой принимает, тоже требуется время на обработку. При этом деньги отражаются на счете после перевода и обработки заявки на перевод через одни или двое суток. А при переводе с помощью электронных систем партнеров банка, перевод осуществляется мгновенно.

Что такое банковский перевод денег? Виды банковских переводов

Исходя из размера участия комбанков в международных расчетах выделяют 3 формы последних. Первая – банковский перевод, он подразумевает минимальное участие комбанков (проведение платежного поручения). Более значительное участие наблюдается во второй форме – инкассо (мониторинг представления товарораспорядительных документов посредством перевода, их выдача поставщику на основании инструкции доверителя). Третья форма подразумевает максимальное участие комбанков – аккредитив (представление платежного поручения бенефициару, которое реализуется в ходе выполнения последним главных условий, прописанных в аккредитиве).

Очевидно, что возрастает экспортное обеспечение: минимальная величина при банковском переводе взимается за фактически отгруженный товар, а максимальная — при аккредитиве, выступающем денежной гарантией своевременной оплаты банком поставленного товара лицу, который открыл аккредитив.

Банковский перевод, как и остальные формы, проводится в безналичной форме, точнее посредством платежного поручения, адресуемого одним банком другому, причем товарораспределительные коммерческие документы (транспортные, счета и пр.) направляются импортеру от экспортера напрямую, минуя банки.

Специфика данного вида перевода

Банковский перевод – удобный недорогой способ перечисления денег как в нацвалюте, так и в иностранной. Отправитель вписывает данные получателя, банковские реквизиты его банка.

Банки внедряют новые схемы отправлений (банковских) в ходе конкурентной борьбы, их основные критерии – тарифы, скорость перевода.

В данной сфере есть компании, которые весьма популярны из-за продвинутости своего бренда, к примеру, Western Union, располагающая масштабной сетью денежных приемных пунктов, не уступающих по критерию функциональности знаменитым компаниям.

Переводы физических лиц

Для данной категории граждан весьма привлекателен банковский перевод денег, он функционирует без какого-либо дополнительного соглашения (агентского), по которому взимается оплата оператора, к примеру, «Аваль-экспресс».

У срочных переводов есть альтернатива – пересылка с обязательным открытием счета. При отсутствии срочности и наличии значительной денежной суммы лучший вариант – открытие личного текущего банковского счета, затем перевод средств на счет уже получателя.

Банковский перевод может производиться без открытия счета, через зачисление на банковский счет, наличными.

Без открытия текущего счета можно отправить деньги как на свое собственное имя, так и на имя другого. Экономические взаимосвязи 2-х субъектов поддерживаются разными формами взаиморасчетов (банковских). В целях проведения клиентских платежей между банками может быть определен договор на осуществление аккредитивных, инкассовых, прочих операций.

Прямые банковские переводы

Непосредственные корреспондентские взаимосвязи между банками имеют вид договора между определенным количеством кредитных учреждений, они позволяют проводить прямые переводы (без участия расчетно-кассового центра).

Экспортный международный банковский перевод – перечисление денежных средств за экспорт товаров, услуг посредством иностранного лица при указании способа возмещения требуемой суммы к выплате банку.

Выбор разновидности денежного отправления по ВТК устанавливается сторонами соглашения. В ходе проведения банковского перевода банки не ответственны за услуги (отгрузку товара, передачу документов), ввиду чего перевод практикуется при условии неопределенных рыночных взаимосвязей в стране.

Участники рассматриваемого банковского перевода

Ими выступают:

- Перевододатель – лицо, которое выдает первое платежное поручение в процессе кредитового перевода.

- Бенефициар – лицо, которое указано в реквизитах платежного поручения как получатель средств по итогам кредитового перевода.

- Банк-получатель – тот, который принимает платежное поручение.

- Банк-посредник – всякий банк-получатель, который не является банком перевододателя, бенефициара.

Банковский перевод на счет

Если подумать, с ним мы сталкиваемся очень часто. Оплата мобильной связи, коммунальных услуг, интернета, всевозможных курсов — это и есть оплата банковским переводом. По сути, отправка перевода физлицу выглядит так же. Для этого необходимо заполнить бланк, указать в нем наименование банка получателя, 20-значный номер счета корреспондирующего банка, паспортные данные самого адресата. В случае осуществления перевода на счет получателя дополнительно необходимо указать номер его счета или карты (если перевод денег на банковскую карту).

Дополнительно может потребоваться еще и банковский SWIFT-код, туда производится перевод. Сведения по нему можно уточнить в банке.

Произвести его можно двумя способами — использовав при этом либо банковский перевод наличными через кассу банка, либо с личного счета. Понятно, что за данную операцию банк взимает комиссию, ее размер зависит от границ перевода (по стране или за рубеж), валюты. Она может быть фиксированной — 10-25 долларов США независимо от величины перевода, в качестве процента от переводимой суммы (0,5-2%), смешанной (фиксированная ставка и небольшой процент).

Срок перевода зависит от числа банков-посредников, через которых будет производиться перевод, к примеру, в столицу либо Берлин средства дойдут за пару дней, а вот в российскую глубинку – минимум через неделю.

Итак, мы узнали, что существует 2 способа отправки денег в рассматриваемом аспекте:

- Банковский перевод наличными.

- С индивидуального счета.

Расчеты банковскими переводами

Ранее уже упоминалось определение рассматриваемого понятия. Напомним, что международный банковский перевод – форма расчетов, проводимая в соответствии с договором, на основании которого банк перевододателя осуществляет за определенную комиссию от его имени и по его поручению (счет открыт в этом банке) денежный перевод в банк бенефициара в пользу последнего (указан в поручении).

Система SWIFT

Это сообщество межбанковских финансовых телекоммуникаций (всемирных). Данная система банковских переводов является международной организацией в области финансовых телекоммуникаций, основные направления деятельности которой следующие:

- предоставление надежного, конфиденциального, оперативного, эффективного, защищенного от неправомерного доступа телекоммуникационного банковского обслуживания;

- проведение мероприятий по стандартизации методов, форм обмена фининформацией.

Как осуществить рассматриваемый перевод?

Операция банковского перевода включает:

- Экспортер передает требуемый пакет документов согласно заключенному контракту, импортеру.

- Другая сторона – импортер — выставляет в свой банк платежное поручение.

- Банк, обслуживающий импортера, направляет приказ касательно перечисления определенной суммы в пользу экспортера в банк корреспондента.

- Последний перечисляет денежные средства, списывая их с корсчета банка, обслуживающего импортера, в банк экспортера.

- Банк, обслуживающий экспортера, зачисляет принятые средства уже на счет экспортера, затем авизует его о поступлении конкретной суммы денег.

Заявление в качестве документа по платежно-банковским операциям

Заявление на банковский перевод (по-другому, инструкция по проведению банковского перевода) – специальный документ, в котором клиент просит осуществить перевод соответствующей суммы денежных средств в счет оплаты счетов переводополучателя (инкассированных документов).

Структура заявления на банковский перевод

В нем перевододатель указывает следующие данные:

- полное (расшифрованное) наименование плательщика;

- номер дебетуемого банковского счета;

- код суммы, валюты платежа;

- расшифрованное наименование бенефициара, номер счета его;

- название, номер, дату документа, на основании которого осуществляется оплата;

- лицо, которое несет расходы на проведение перевода (почтовые, телефонные расходы, банковская комиссия);

- цель, назначение перевода (название товара, услуг, которые оплачиваются данным переводом).

Если сумма платежа в валюте другой стороны, а сам платеж имеет отличную валюту, в заявлении прописывается курс перерасчета либо способ установления данного курса. Это заявление подписывается руководителем, главным бухгалтером (их заместителями), затем скрепляется печатью.

Банки, которые принимают к исполнению такого рода заявления при оплате такого поручения, как инкассовое, осуществляют процедуру строго под расписку, она делается на копии заявления (поданного). В случае, когда перевод предусматривает еще и оплату товара, который импортируется, в данном документе указывается и срок его отгрузки в России.

Правовые особенности проведения сделок посредством банковских переводов

Расчеты с использованием платежных поручений – форма, которая достаточно часто применяется в имущественном обороте. Существуют правоотношения, в которых применение данной формы расчетов приобретает приоритетный характер, например во взаимосвязях касательно поставок товаров покупатель производит оплату поставленных товаров с соблюдением установленного порядка, формы расчетов, которые предусмотрены договором поставки. Когда в соглашении сторон порядок, формы расчетов не зафиксированы, они производятся посредством платежных поручений.

Применение такой формы расчетов подразумевает, что банк обязан по поручению своего плательщика перевести конкретную сумму из средств, находящихся на счету его, на счет лица, указанного плательщиком, в данном банке либо другом указанном банке в предусмотренный законом срок. Если в договоре не предусмотрен более короткий срок или не устанавливается традициями делового оборота, используемыми в практике банка, то отталкиваются от установленного на основании закона.

Многие читатели спрашивают, как именно происходит перевод денег между банками. Даже тем, кто не связан с банковской сферой, интересно узнать детали этого процесса. Такую информацию вы найдете в этой статье.

Для перевода средств из одного банка в другой отправляется соответствующий документ или несколько документов. Как раньше, так и сейчас, для этого нередко используется бумажная документация, с подписями и печатями. Требуется согласование на нескольких уровнях руководства, если речь идет о крупной денежной сумме, особенно, если перечисление идет не между физическими, а между юридическими лицами.

Конечно же, их нельзя мгновенно доставить из одного банковского учреждения в другое, поэтому для проведения таких транзакций требуется несколько дней. При этом задействуются услуги быстрой курьерской службы. Это дополнительные расходы, которые учитываются при взимании комиссии с отправителя.

Чтобы ускорить процесс, используются электронные методы отправки сообщений. Они приходят почти мгновенно, что позволяет переводить средства между банками намного быстрее.

Но при этом есть риск получать фальшивые платежные документы, что может понести крупные убытки. Поэтому используются разные способы шифрования электронных сообщений. Это касается и мгновенных переводов через систему Интернет банкинга

Для осуществления платежей используются рассчетно-кассовые центры (РКЦ). Каждое банковское учреждение создает свою сеть таких центров по всей стране, у каждого есть корреспондентский счет.

Вот как это выглядит на практике:

- В банк обращается клиент, желающий совершить перевод по реквизитам получателя, чаще всего – по номеру его счета,

- Все несрочные переводы, которые были приняты в отделении за день, объединяются в один платежный документ,

- Далее все зависит от того, в этом же регионе находится получатель или в другом. В первом случае деньги автоматически отправляются в выбранное региональное подразделение банка получателя через систему электронных платежей (СЭП). Во втором – они сначала поступают в головной офис банка, и только после этого в региональное подразделение,

- Далее происходит перераспределение операций по конкретным филиалам банка-получателя,

- Только после этого денежные средства переводятся на личный счет получателя.

Также в ходе этого процесса осуществляется проверка платежного поручения и его соответствия всем правилам. Там должны быть указаны наименования банковских учреждений, номер расчетного счета, сумма и назначение платежа, ИНН отправителя и другие важные данные.

Если они будут указаны неправильно, возможен отказ в платеже и возвращение средств отправителю.

Немного иначе дело обстоит с международными переводами. Дело в том, что зачастую при отправке денег с банковского счета одной страны на счет в другую страну задействовано несколько посредников, которые “стоят” между этими банками.

Таким образом, отправленные вами денежные средства должны:

- сначала списаться с баланса отправителя,

- затем поступить на счета банка-отправителя,

- после этого зачислиться на корреспондентские счета посредников

- и лишь в последнюю очередь зачислиться в банк-получатель.

Там платеж точно также проходит сортировку и отправляется в то подразделение, которое было указано в реквизитах. Именно по этой причине международные перечисления являются самыми длительными по времени осуществления, их срок доставки – от 3 до 7 рабочих дней.

Сейчас довольно популярна и востребована система SWIFT-переводов. Она распространена по всему миру, в том числе и в странах СНГ. Платежные документы в ней шифруются автоматически, поэтому банковским компаниям не нужно тратить на это лишнее время и средства.

На сегодняшний день SWIFT стал практически стандартом быстрых, удобных и надежных межбанковских транзакций.

Детальную информацию о том, как осуществлять платежи, какие при этом нужно выплачивать комиссии, вы узнаете на страницах нашего портала. Узнать больше о том, как происходит перевод денег в Сбербанке России, и какая за это берется комиссия, можно в этой статье

Рубрика «вопрос-ответ»

2019-02-17 03:41 ВладимирВопрос, можно ли с Эстонии переслать деньги в Севастополь? (с карты на карту ) или другим способом. При обращении в РНКБ мне сказали : ,,НЕ реально»Посмотреть ответ Скрыть ответ КонсультантВладимир, именно с карты на карту действительно невозможно, а вот по полным реквизитам банковского счета, к которому привязана карточка можно. Также еще есть вариант отправки перевода по системе Юнистрим. Мы все возможности подробно описали здесь https://kreditorpro.ru/kak-otpravit-dengi-v-krym-etot-god/ 2019-04-13 21:21 АнтонинаВ каком банке Крыма можно отправить Swift перевод в Украину? Счет получателя в Украине открыт в российских рублях.Посмотреть ответ Скрыть ответ КонсультантАнтонина, такой перевод можно отправить из любой банковской организации, работающей на полуострове, наиболее популярен сейчас РНКБ банк https://kreditorpro.ru/perevod-deneg-iz-kryma-v-ukrainu/ 2019-02-04 13:14 АнастасияЗдравствуйте, можно ли с Украины в Крым на карту РНКБ перевести деньги? что для этого нужно? какие документы, банки? минимальная сумма?Посмотреть ответ Скрыть ответ КонсультантАнастасия, перевести именно на карту из другой страны нельзя, можно только на счет с полным указанием его банковских реквизитов https://kreditorpro.ru/kak-otpravit-dengi-v-krym-etot-god/ 2015-08-19 15:51 ДмитрийДобрый день, как перевести деньги с карточки втб на карточку сбер банка онлайнПосмотреть ответ Скрыть ответ КонсультантДмитрий, подробно ваш вопрос расписан в этой статье https://kreditorpro.ru/kak-perevesti-dengi-s-karty-vtb24-na-kartu-sberbanka/