Содержание

- Заканчивается срок вклада в Сбербанке: порядок действий

- Что делать, если срок действия вклада в Сбербанке заканчивается

- Как определить дату возврата счета

- Что будет, если срок вклада истек

- Что делать, если заканчивается срок вклада?

- Особенности денежных депозитов

- Как забрать свои деньги

- Что будет, если не забрать деньги вовремя

- Понятие рабочего дня

- Что такое банковский день?

- Чем отличаются?

- Расчет процентов при возврате налога: 360 или 365 дней?

- Можно ли лишиться вклада, если не забрать его в день окончания

- Риски, возникающие при пропуске срока

- Разрешается ли забрать средства в день обращения

- Окончание срока вклада

- Как вкладчик может забрать деньги?

- Что будет, если не забрать деньги вовремя?

- Срочный вклад

- Оформление

- Начисление процентов

- Литература

- На какой срок лучше открыть вклад?

- Плюсы и минусы длительного срока

- Вклады на короткий срок. Плюсы и минусы

- На какой же срок открыть вклад?

- Как не думать о сроке вклада?

- Курс доллара и евро сейчас и на завтра

Заканчивается срок вклада в Сбербанке: порядок действий

Вклад является отличным вариантом для хранения и накопления средств, и большинство россиян с успехом пользуются данной возможностью. Однако при срочном хранении срок вклада в Сбербанке заканчивается, и тогда возникает вопрос относительно дальнейших действий.

{kind=link}

Что делать, если срок действия вклада в Сбербанке заканчивается

Вложение средств бывает бессрочным и на оговоренный период, если это первый вариант, то банк обязан вернуть деньги по первому требованию клиента.

При срочном вложении денег период сбережения средств оговаривается в процессе заключения договора, и фиксируется в нем.

{kind=link}

При срочном контракте действия клиента финансового учреждения ограничены, в зависимости от его условий вкладчик может снимать только часть средств в необходимое время или же не имеет к деньгам доступа вообще, но в любом случае, чтобы получить максимальный доход следует выполнить все обязательства.

Кроме этого, следует понимать, когда необходимо появление в банке для продления договора или требования средств, так как дата окончания срока и возврата финансов, это две разные вещи:

- Дата окончания является последним днем по договору.

- Дата возврата – это следующий день, в который требуется выполнение одного из двух мероприятий:

- прийти и забрать вложения;

- продлять контракт на еще один период.

Как определить дату возврата счета

Чтобы определить, какой день является днем, когда происходит возврат денег, необходимо:

{kind=link}

- достать договор с банком;

- если заключение было посредством интернета, зайти в личный кабинет и открыть вкладку «Клиентские документы»;

- в разделе «Основные условия договора» найти графу дата окончания срока действия вклада, например, 10 февраля;

- значит, 11 февраля следует выполнить необходимые действия.

Следует помнить, что число окончания соглашения определяется автоматически в момент его подписания согласно следующему алгоритму:

- дата оформления договора + срок хранения (количество дней) = дата его окончания по календарю.

При этом истечение периода применения соглашения может выпадать на воскресенье или праздничный день.

В таком случае следует опираться на ст. 193 ГК РФ, согласно которой необходимо осуществлять возврат вложенных денежных средств в первый день после выходного.

Данный выходной день будет включительно засчитан в срок сотрудничества, и оканчивать его действие.

Следует четко отдавать себе отчет, что приходить в финансовое учреждение для решения вопроса, относительно будущего вложенных денег, нужно после окончания контракта, так как последние 24 часа действия соглашения должны полностью истечь.

Забирать средства необходимо тем же способом, который применялся и при оформлении депозита – через офис или онлайн-систему.

Например, оформление посредством личного обращения:

- Следует убедиться в истечение времени действия контракта, решить, что делать дальше с доходом.

- Приготовить паспорт и договор и лично пройти в Сбербанк.

- В отделении обратиться к менеджеру по данным вопросам, представить ему документы и сообщить о своем решении, продлить период сотрудничества или изъять полученный денежный капитал.

- В завершение процедуры по возврату суммы необходимо соответствующим заявлением закрыть счет, если контракт продлен, деньги останутся в банке.

Что будет, если срок вклада истек

Если произошло окончание договора и не были выполнены соответствующие действия, нужно внимательно читать документ, так как в каждом случае могут быть свои условия.

{kind=link}

При наличии автопролонгации, после того как сотрудничество закончится, и отсутствуют какие-либо распоряжения от владельца сбережений, договор автоматически продлевается на еще один период.

При этом все средства гражданина сохраняются в полном объеме, и забрать их доступно в любое время, если период продления «до востребования».

В случае отсутствия опции до востребования, деньги могут оказаться недоступными в зависимости от условий сотрудничества, но при этом они вместе с полученными процентами еще раз умножат сумму.

Если автоматического продления нет, а желание сотрудничать далее есть, необходимо приходить продлять период сотрудничества. Для этого нужно написать заявление о пролонгации или же вообще открыть новый счет с более удобными условиями согласно предложениям, которые на данный момент финансовое учреждение предлагает.

Если происходит полное переоформление, то первый вклад полностью закрывается и формируется новый контракт о сотрудничестве.

Период вклада должен заканчиваться согласно всем условиям подписанного соглашения с учетом требований законодательства относительно окончания сроков в праздничные и выходные дни. Кроме этого, следует помнить, что правопреемники вкладчика также имеют аналогичные права на вклад, как и он сам.

Что делать, если заканчивается срок вклада?

Чтобы накопленные средства не только надежно хранились, но и приносили доход, их лучше вкладывать в банк. Для этого существуют депозитные счета и соответствующие программы. У каждого такого вклада ограниченный срок действия. Что же делать с деньгами, когда дата, указанная в договоре, истекает? В этом материале мы дадим ответы на данную тему.

Особенности денежных депозитов

Само понятие вклада подразумевает открытие накопительного счета под определенный процент: ваши деньги работают на вас. Это значит, клиенты банка могут не просто хранить собственные сбережения, но и приумножать их. Вы инвестируете свои средства и получаете от этого прибыль.

Открыть такой счет можно:

- непосредственно в отделении банка;

- через личный кабинет на сайте финансовой организации.

В зависимости от выбранной программы, деньги можно вкладывать с капитализацией или без. Также можно пользоваться только процентами или снимать определенную сумму средств. Но, в большинстве случаев обналичивание счета раньше срока ведет к потере начисленного процента. Т.е., вы сможете снять только ту сумму, которую вложили изначально. Каждый вклад обладает следующими параметрами:

Каждый вклад обладает следующими параметрами:

- Банк определяет минимальную сумму для вклада. По факту зачисления этих средств официально открывается счет.

- Проценты, которые определяют доходность вклада. Ставка прямо пропорциональна размеру вложенных средств и сроку действия договора. Соответственно, чем больше процент, тем выше ваша прибыль.

- Периодичность начисления процентов. В каждом договоре указывается, с какой периодичностью будут начисляться комиссионные. Срок может быть установлен в конце каждого месяца, квартала или всего периода. Чаще всего проценты по доходу начисляются ежемесячно, а снимать деньги лучше на дату окончания действия вклада – тогда банк выплатит все проценты по доходу.

- Срок, на который оформляется депозит. Определяется, как период времени, на который вы доверяете свои сбережения банку. При этом есть различия между «срочным депозитом» и вкладом «до востребования». В первом случае обязательно прописываются сроки действия инвестиций, а во втором — конечная дата остается «открытой».

Наша задача разобраться именно с конечной (отчетной) датой. Она указывается в документах и обозначает срок прекращения действий обязательств банка перед клиентом. Этим же числом перестают начисляться и проценты по депозиту.к содержанию

Как забрать свои деньги

Итак, отчетная дата наступила. В этот же день нужно обратиться в банковское отделение, где изначально был открыт депозит. Но, если вы оформляли вклад онлайн через личный кабинет, то и вывести средства можно этим же способом.

Чаще всего вклады открывают непосредственно через офис банка. Тогда и закрывать счет нужно лично, в том же отделении.

- Еще раз пересмотрите документы и сверьте даты. Если забрать деньги раньше, то можно потерять процент дохода. Если отчетная дата совпадает с выходным или праздником, то прийти в банк нужно на следующий рабочий день.

- Направляясь в банк, не забудьте взять с собой паспорт. Если вам выдавали второй экземпляр договора – возьмите и его. Кто открывал сберкнижку или оформлял сбережения в виде сертификата, потребуются перечисленные документы.

На титульном листе сберкнижки указаны все необходимые реквизиты: серия документа, номер счета, полное наименование финансовой организации с адресом, тип депозита, валюта, все сведения о вкладчике. Внизу титульная страница подписана сотрудником, который открывал счет – это поможет сориентироваться при возникновении любых финансовых вопросов.

На лицевой стороне сертификата тоже находится вся информация о вкладе и вкладчике. Но, в отличие от сберкнижки, с сертификатом можно явиться в любое отделение банка. Это позволит переехать в другой регион России и без проблем получить уже там свои сбережения. Совет! Если планируете снимать сумму, превышающую 100 тыс. рублей, лучше заранее созвониться с отделением банка.

Совет! Если планируете снимать сумму, превышающую 100 тыс. рублей, лучше заранее созвониться с отделением банка.

Сертификат быстрее оформляется и хорошо защищен от подделки. Его можно дарить, завещать родственникам, а также подключать к услуге интернет-банкинга. Но, сертификаты не защищены от банкротства банка. Т.е., если финансовая организация официально объявила себя неплатежеспособной (банкротом), то вклады клиентам никто не возвращает. Поэтому, такие ценные бумаги лучше оформлять в проверенных организациях.

В отделении банка найдите сотрудника, который занимался оформлением депозита. Его фамилия вписана в договоре или на титульной обложке сберкнижки. В противном случае можно обратиться к любому менеджеру, который занимается оформлением вкладов от физических лиц. Представителю нужно передать договор (сберкнижку, сертификат) и объяснить цель своего визита: желание снять со счета все деньги и доход.

Все выплаты вы получаете в кассе. После этого менеджер предоставит вам на подпись заявление о закрытии счета. Если захотите открыть новый договор или пролонгировать старый, сделать это можно будет на месте. Вам придется снова внести на счет определенную сумму, но по новым документам. Или не снимать остаток начальных средств в случае продления срока действия депозита.к содержанию

Что будет, если не забрать деньги вовремя

Банки предлагают не только разные сроки и суммы по депозитным программам, но и условия сотрудничества с клиентами. Поэтому, в первую очередь читайте договор. По его условиям договор может быть автоматически пролонгирован. Тогда основная сумма и накопленные проценты автоматически продлеваются на ранее указанный срок. Ваша инвестиция остается активной и продолжает приносить доход.

Если вкладчик не может самостоятельно забрать свои деньги, ему нужно оформить доверенность на родственника, коллегу, друга. Часто происходят ситуации, когда у вкладчика возникают проблемы со здоровьем, человек находится в отъезде или есть другие причины, не позволяющие лично явиться в отделение за деньгами. Такие проблемы решаются с помощью оформления доверенности. По такому документу указанное лицо имеет право распоряжаться материальными сбережениями клиента банка.

- Доверенность составляется письменно на бланке, утвержденном банком.

- Обязательно заверяется нотариально.

- Может оформляться бесплатно, если это делать в самом банке.

- Допускает выбор прав, которые передаются доверенному лицу: только снимать средства, получать выписки или полностью распоряжаться счетом.

Документ оформляется в присутствии доверителя и доверенного лица. Все даты в бланке прописываются буквами, данные заверяются печатью. Документ с начальной и конечной датой действия оформляется на 3 года. Если конечная дата не указана, то срок действия автоматически ограничивается годом.

Документ оформляется в присутствии доверителя и доверенного лица. Все даты в бланке прописываются буквами, данные заверяются печатью. Документ с начальной и конечной датой действия оформляется на 3 года. Если конечная дата не указана, то срок действия автоматически ограничивается годом.

Кончина вкладчика также предусмотрена во многих депозитных программах. В таком случае средства передаются в пользование по наследству согласно составленному завещанию. Эти деньги можно снять или продолжать накапливать до завершения срока действия договора. Но, права наследования становятся действительными только спустя полгода с момента кончины. Если наследник поздно узнал о существовании документа, ему потребуется официально восстановить сроки наследования и заверить документ у нотариуса. В этом случае обязательно уплачивается госпошлина. Только тогда можно обратиться в банк и распоряжаться депозитом.

При работе с банковскими договорами многим людям доводилось сталкиваться с таким понятием, как «банковский день».

И довольно часто неправильное понимание указанного понятия приводит к недоразумениям, поскольку клиенты склонны путать определение банковского и рабочего дня.

В чем же между ними разница, и как правильно рассчитывать время, указанное в официальном соглашении в том или ином формате? Так все таки, банковский день — это календарный или рабочий?

О сроках возврата денег на банковскую карту покупателя при возврате товара узнайте из нашей статьи.

Понятие рабочего дня

Чтобы понять, что отражает определение рабочего дня, можно обратиться к толковому словарю системы ГАРАНТ.

В нем содержатся два основных правовых понятия:

- Рабочим днем считается день, когда по регламентированному графику смен или распорядку, установленному в компании, осуществляется деятельность сотрудников. В выходные и прочие дни сотрудники не работают.

- Рабочим днем называется временной отрезок, зафиксированный на законодательном уровне и являющийся нормой длительности выполнения ежедневных рабочих обязанностей. Иначе говоря, количество часов и минут рабочего времени во время рабочего дня, отраженного в первой формулировке.

Законодательно расшифровка рабочего дня отражена в Налоговом Кодексе РФ, п. 6 статьи 6.1. В соответствии с указанным пунктом, период, не выраженный в форме календарных дней, определяется в рабочих днях.

В данном случае рабочим числится день, не подходящий под законодательное определение выходного или нерабочего дня.

Что такое банковский день?

Под определением банковского дня подразумевается период, на протяжении которого функционируют государственные банки.

Началом работы считается момент открытия систем электронных платежей, окончанием — момент закрытия указанной системы.

Как результат, на протяжении данного отрезка времени могут совершаться расчеты любого типа между физическими клиентами, юр. лицами, финансовыми организациями, в том числе банками.

О том, с чего начинается и что включает обращение взыскания на имущество должника, читайте .

Как считать?

Для правильного подсчета банковских дней при работе с конкретной кредитно-финансовой организацией потребуется узнать у сотрудника, какие дни сама организация считает банковскими.

А также какими часами ограничивается банковский день. Это поможет избежать неприятностей при дальнейшем сотрудничестве.

Из расчета убираются выходные и праздничные дни, когда банк не проводит кассовых операций.

Поскольку календарный, банковский и рабочий дни не равны между собой, следует обращать внимание на формулировки, используемые в договорах.

Со скольки до скольки часов?

Стоит учитывать, что банковский день и рабочий день в самом банке чаще всего различаются по длительности.

В большинстве случаев банковский день ограничивается промежутком между 10 и 16 часами в будние дни.

Но в некоторых организациях цифры могут отличаться.

На протяжении этих часов проводятся основные финансовые операции. Государственные праздники обычно исключаются при составлении контрактов.

О том, как сделать возврат страховки по выплаченному кредиту и образец заявления вы можете найти на нашем сайте.

В договоре

Наиболее распространено употребление термина банковского дня в договорах о поставках. В данном случае банковскими днями считаются рабочие дни без выходных. Например, в договоре указано, что одна сторона должна совершить свое действие в течение 4 рабочих дней.

Документ подписан в пятницу. Отсчет указанных 4 дней начнется в понедельник, а не в субботу. При этом вторая сторона договора обязана произвести оплату до четверга включительно.

В данном случае необходимо успеть до конца банковского дня четверга, а не до конца суток. В противном случае перевод средств будет осуществлен только в пятницу, что нарушит условие договора.

В Сбербанке

Какие дни считаются банковскими в Cбербанке?

В Сбербанке России банковскими днями считаются рабочие дни без учета выходных и праздников.

Следовательно, будние дни с понедельника по пятницу будут являться банковскими, суббота и воскресенье вместе с государственными праздниками — нет.

Как узнать, за что без предупреждения сняли деньги с карты Сбербанка судебные приставы? Читайте об этом .

Суббота

Считается ли суббота банковским днем? Ответ на данный вопрос зависит от распорядка, принятого в конкретной организации. Если в субботу тот или иной банк проводит кассовые операции, характерные для банковского дня, значит суббота будет для его клиентов являться банковским днем.

В случае, когда в субботу банковские служащие работают, но не свершают кассовых операций, этот день будет считаться рабочим, но не банковским.

Чем отличаются?

Банковским днем является период, «вложенный» в рамки рабочего дня. Длительность рабочего дня в большинстве случаев больше, чем у банковского. Однако бывает и наоборот.

Например, если сотрудник работает по сокращенной смене, и его количество рабочих часов меньше, чем установленный в финансовой организации банковский день, на протяжении которого указанный сотрудник в праве выполнять расчетно-кассовые операции.

Исходя из вышесказанного, банковский день определяется проведением кассовых операций.

Все остальное время, пока сотрудник находится на рабочем месте, относится только к его рабочему дню.

Операции с кассой при этом не выполняются.

В отличие от рабочего и банковского дней, календарный определяется только датами в календаре, что отражается в названии. Основные характеристики календарного дня — номер в текущем месяце, номер месяца и номер года.

Календарных дней столько же, сколько всего дней в году. Количество банковских и рабочих дней при этом меньше 365-366 в год.

Использование понятия банковского дня может упростить или, наоборот, усложнить задачу при составлении договоров с банком или между организациями.

Важно учитывать имеющиеся отличия данного определения от понятий рабочего и календарного дней. И при необходимости заменить его другой, более точной формулировкой, подходящей под условия договора.

Как закон о защите прав потребителей спасает от навязывания услуги? Ответ узнайте прямо сейчас.

Расчет процентов при возврате налога: 360 или 365 дней?

При нарушении инспекцией срока возврата излишне уплаченного налога она обязана заплатить налогоплательщику проценты, начисленные на сумму переплаты. Ранее проценты рассчитывались исходя из 1/365 ставки рефинансирования. Однако не так давно ФНС России издала приказ, в соответствии с которым для излишне взысканных или уплаченных сумм применяется расчетная ставка, равная 1/360 ставки рефинансирования1.

Вопрос применяемой налогоплательщиком и налоговой инспекцией методики расчета процентов за несвоевременный возврат налогоплательщику излишне уплаченной им суммы налога на практике неоднократно поднимался и разрешался вполне определенным образом.

Следует отметить, что споры относительно методики расчета процентов за несвоевременный возврат налога касались не только распространенного вопроса о том, с какого момента нужно начислять проценты на сумму несвоевременно возвращенного или невозвращенного вовсе налога, но и вопроса о количестве дней в году и в месяце, которым необходимо руководствоваться при расчете процентов.

Напомним, что сумма излишне уплаченного налога подлежит возврату по письменному заявлению (заявлению, представленному в электронной форме по телекоммуникационным каналам связи) налогоплательщика в течение одного месяца со дня получения инспекцией такого заявления2. В случае если возврат суммы излишне уплаченного налога осуществляется позже, чем через один месяц, то налоговая инспекция начисляет проценты на сумму излишне уплаченного налога, которая не возвращена в установленный срок. Причем проценты уплачиваются налогоплательщику за каждый календарный день нарушения срока возврата3. Процентная ставка принимается равной ставке рефинансирования Центрального банка РФ, действовавшей в дни нарушения срока возврата.

Возникновение споров относительно применяемой методики расчета процентов при несвоевременном возврате излишне уплаченного налога обусловлено тем, что Налоговый кодекс не содержит четких положений, указывающих на то, каким количеством дней в году и в месяце руководствоваться правоприменителю при расчете суммы процентов за нарушение срока возврата излишне уплаченных сумм.

Из документа

Постановление Пленума ВС РФ и Пленума ВАС РФ от 8 октября 1998 г. № 13/14

<…>

При расчете подлежащих уплате годовых процентов по ставке рефинансирования Центрального банка Российской Федерации число дней в году (месяце) принимается равным соответственно 360 и 30 дням, если иное не установлено соглашением сторон, обязательными для сторон правилами, а также обычаями делового оборота.

Проценты начисляются до момента фактического исполнения денежного обязательства, определяемого исходя из условий о порядке платежей, форме расчетов и положений статьи 316 ГК РФ о месте исполнения денежного обязательства, если иное не установлено законом либо соглашением сторон.

Рассмотрим распространенные варианты расчета процентов, существовавшие в правоприменительной практике по налоговым спорам.

При расчете суммы процентов используется ставка 1/365

Налоговики в своей деятельности руководствовались положениями приказа ФНС России4, согласно которому при расчете сумм процентов надлежало руководствоваться 1/365 ставки рефинансирования на каждый день просрочки возврата налога, что подтверждалось формулой расчета процентов, содержащейся в указанном документе.

Однако Приказом № ММВ 7-8/231@ в формулу расчета сумм процентов внесены изменения. И теперь за каждый день просрочки возврата налога подлежит применению 1/360 ставки рефинансирования Центрального банка РФ.

При расчете суммы процентов подлежит применению ставка 1/360

Вопрос применения 1/360 ставки рефинансирования при расчете суммы процентов за каждый день несвоевременного возврата налога был урегулирован на уровне правоприменительной арбитражной практики5.

Арбитражные суды в многочисленных судебных актах, определяя размер суммы процентов, подлежащих уплате в пользу налогоплательщика, обоснованно исходили из 1/360 ставки рефинансирования Центрального банка РФ. При этом они руководствовались положениямипункта 2 постановления Пленума ВС РФ и Пленума ВАС РФ от 8 октября 1998 года № 13/14, в котором даны разъяснения по практике применения положений гражданского законодательства РФ о процентах за пользование чужими денежными средствами. В соответствии с этим постановлением при расчете подлежащих уплате годовых процентов по ставке рефинансирования Центрального банка РФ число дней в году и месяце принимается равным 360 и 30 дням соответственно.

Таким образом, справедливо отметить, что ожидаемый эффект от внесения изменений в формулу расчета сумм процентов Приказом № ММВ 7-8/231@ — снижение споров налогоплательщиков и налоговых органов как в возможном досудебном, так и в судебном порядках, связанных с вопросом применения долей ставок рефинансирования Центрального банка РФ при расчетах суммы процентов, подлежащих уплате налогоплательщику за каждый день просрочки возврата налога.

Из документа

Налоговый кодекс Российской Федерации Статья 78

6. Сумма излишне уплаченного налога подлежит возврату по письменному заявлению (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

<…>

10. В случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением срока, установленного пунктом 6 настоящей статьи, налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата.

___________________________

1 приказ ФНС России от 03.07.2013 № ММВ-7-8/231@ (далее — Приказ № ММВ-7-8/231@)

2 п. 6 ст. 78 НК РФ

3 п. 10 ст. 78 НК РФ

4 приказ ФНС России от 25.12.2008 № ММ-3-1/683@

5 пост. ФАС МО от 19.08.2011 № Ф05-8034/11, от 27.04.2011 № Ф05-3123/11

Сайт журнала «Актуальная бухгалтерия»

Можно ли лишиться вклада, если не забрать его в день окончания

Банковские вклады используются многими людьми для накопления и сохранения денежных средств. Они могут открываться в разных банковских учреждениях на различных условиях.

Открывается любой вклад на ограниченный период времени, указываемый в составляемом с банком договоре. В день окончания депозита необходимо прийти в отделение банка, чтобы забрать деньги с процентами.

Если не выполнить этот процесс, то в большинстве случаев будет осуществлена автоматическая пролонгация.

Риски, возникающие при пропуске срока

Многие люди, обладающие вкладами в банковских учреждениях, иногда просто забывают о том, что у них имеется открытый депозит. Это приводит к тому, что они не посещают отделение банка в последний день действия депозита.

Нередко люди вспоминают о том, что у них закончился срок вклада, только спустя несколько месяцев. На самом деле отсутствуют какие-либо риски при такой ситуации и лишиться средств вкладчику не возмможно.

Банк не сможет завладеть данными средствами, поэтому они в любом случае будут выданы вкладчику. Наиболее часто при таких условиях осуществляется автоматическая пролонгация на прежних условиях.

Когда банк может лишить владельца вклада? Ответ в видео:

Но в некоторых случаях ставка или другие параметры депозита могут быть изменены.

Изменяется ли ставка процента

Банки часто изменяют процентную ставку, применяемую к депозитам. Поэтому даже спустя несколько месяцев ставка может быть совершенно другой. Если человек по разным причинам пропустил срок, в течение которого надо было закрыть вклад, то он столкнется с тем, что депозит будет продлен.

При этом существует два варианта развития событий:

- Договор автоматический продлевается с сохранением прежних условий. В этом случае процентная ставка останется неизменной. Срок вклада так же будет прежним, поэтому вкладчик может либо закрыть такой депозит, либо дождаться окончания данного периода времени.

- Открытый вклад будет продлен, но при этом будет использована ставка «До востребования». Такая ситуация встречается наиболее часто. При этом ставка составляет примерно 0,01% в год, что считается очень маленьким показателем. Фактически средства просто находятся в банке на хранение, не принося какую-либо прибыль.

Последствия оставления вклада в банке. Фото 360tv.ru

В обеих ситуациях договор продлевается на тот же срок, на который изначально открывали депозит. Например, если депозит открывался на один год, то и пролонгация выполняется на этот период времени.

Если гражданин вспомнит о наличии своего вклада позже, то при снятии средств он не сможет рассчитывать на начисление процентов за новый срок. Но проценты за прошлый год будут выплачены в полном размере.

Если человек пропустит дату, когда необходимо посетить отделение банка для закрытия вклада, то он сможет потерять потенциальную прибыль, которая могла бы быть получена при своевременном обращении в банк.

Разрешается ли забрать средства в день обращения

Если человек по разным основаниям пропустит срок, когда будет закрыт его вклад, то он может столкнуться с некоторыми проблемами.

Как пенсионеру вернуть вклад потерянный в СССР? Узнаете .

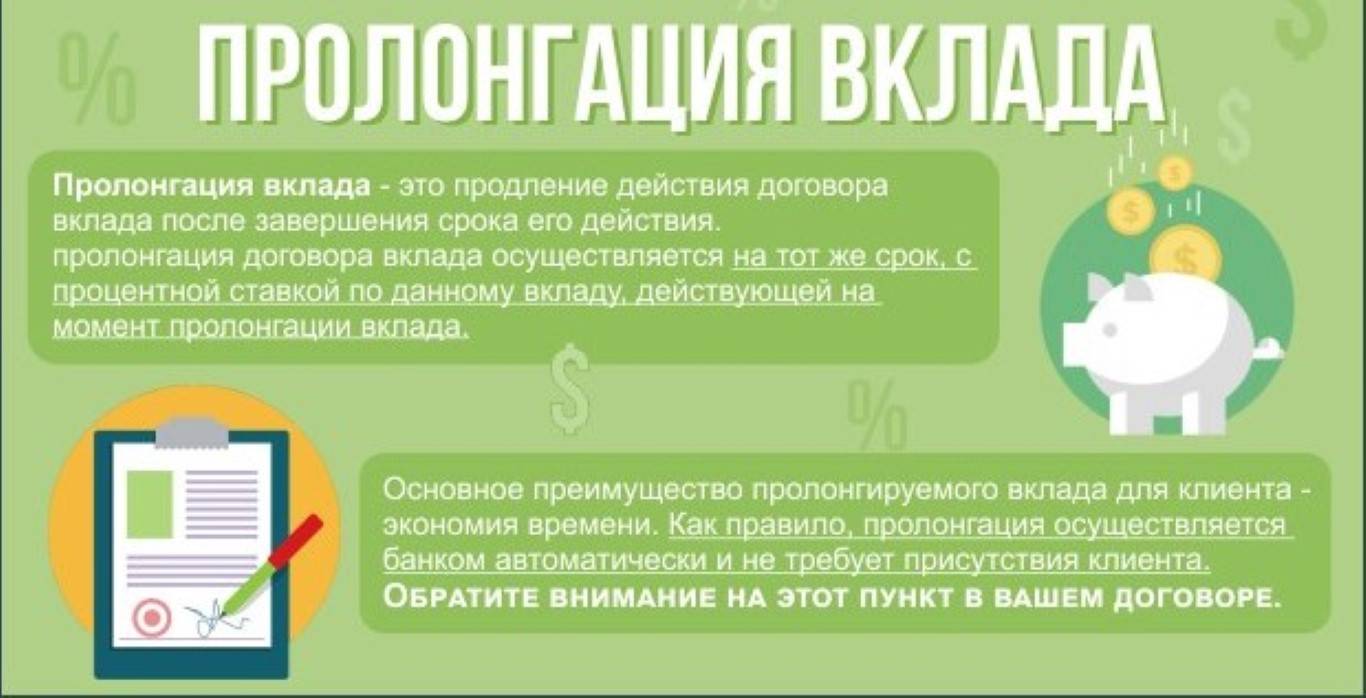

Первая заключается в том, что после окончания срока вклада банк может автоматически продлить депозит, но с использованием минимальной ставки процента.

Пролонгация вклада. Фото hiterbober.ru

Вторая проблема заключается в том, что в день обращения в банковское учреждение гражданин может столкнуться с отсутствием нужной суммы в кассе. Поэтому ему будет отказано в выплате положенной суммы средств.

При этом учитываются следующие нюансы:

- по требованиям законодательства банковское учреждение обязано вернуть депозитные деньги своему клиенту в день обращения гражданина в отделение банка;

- при этом имеется исключение, которое заключается в том, что если в кассе учреждения отсутствует нужная сумма наличных денег, то отказ в возврате денег является обоснованным;

- если человек обращается в банк в день окончания срока депозита, то для него непременно резервируется нужная сумма средств в банковском отделении, где изначально открывался депозит;

- если гражданин настаивает на получении нужной суммы в другой день, то он может получить отказ за счет отсутствия нужной суммы денег в кассе, поэтому ему придется забронировать эту сумму, после чего прийти за средствами примерно через три дня;

- практически всегда банки выдают сразу небольшие суммы средств, например, если депозит по размеру не превышает 300 тыс. руб.;

- если требуется большая сумма, то придется пользоваться бронированием.

Хватит ли процентов по вкладу на жизнь без работы? Смотрите видео:

Если гражданин по разным причинам не может прийти в день окончания вклада в банк, то желательно воспользоваться помощью доверенного лица, имеющего нотариальную доверенность.

Стоит ли открывать вклад онлайн и какие риски существуют? Подробнее .

Дополнительно выполнить все необходимые действия можно непосредственно в онлайн-банкинге. Многие банки предлагают возможность закрывать и открывать вклады с помощью данного сервиса.

В этом случае даже часто предлагаются более высокие проценты. Все такие услуги обычно предлагаются совершенно бесплатно.

Если человек не пришел в банк в день, когда заканчивается срок открытого вклада, то он не потеряет свои средства. Банк обычно продлевает договор на прежних условиях или по сниженной ставке.

Если сумма является значительной, то она выдается только после предварительного бронирования. Закрыть или открыть вклад во многих банках можно даже с помощью онлайн-банкинга.

Окончание срока вклада

Многие россияне предпочитают хранить деньги дома, но всё же большинство из них продолжают доверять свои накопления банковским организациям, где можно не только сохранить средства, которые собирались годами, но и получать дополнительный доход. Однако сроки вкладов ограничены несколькими месяцами или годами. О том, что делать держателю депозита, когда вот-вот закончится срок вклада, можно узнать в статье ниже.

Вкладом называют специально открытый счет для накоплений, на котором начисляют процент при размещении некоторой суммы на определенный срок. Размещение средств в банке даже с минимальной выгодой позволяет их владельцу сократить потери после инфляции.

Каждый вклад обладает рядом параметров:

- Размером первого взноса – сумма, меньше которой нельзя вносить на депозит при заключении договора. А вот делать увеличенный взнос можно;

- Банковской ставкой – итоговая выгода вкладчика в процентах, рассчитанных за год или месяц. Чем выше этот показатель, тем больше денег в итоге получит вкладчик;

- Частотой выплат – параметр, характеризующий периодичность начисления процентов. Для вкладчика выгодны ежемесячные выплаты, для банка – ежегодные;

- Длительностью размещения средств – срок действия соглашения между финансовым учреждением и физическим лицом, на протяжении которого средства будут находиться на счету в банке. Договор заключается по всем депозитам, кроме тарифа «До востребования».

Периодом действия договора является последнее число, указанное в соглашении, которое и будет датой закрытия счета.

Как вкладчик может забрать деньги?

Отчетная дата, когда вкладчик может забрать накопления с процентами, указана в тексте договора. Если вклад открывался при личном присутствии, а средства вносились через кассу наличными, необходимо обратиться в отделение. Когда же открытие счета проходило через онлайн-приложение, то деньги переведут на карточку.

Если договор оформлен в офисе банка, то можно действовать по такому плану:

- Изучите текст соглашения и убедитесь, что не ошиблись с датой. Когда день выплаты долга попадает на выходной или праздник, то идти в отделение нужно на следующий рабочий день;

- Возьмите паспорт и сберкнижку (если есть), после чего отправляйтесь в то отделение, где открывали срочный вклад;

- Возьмите талон и в порядке очереди подойдите к специалисту по выдаче депозитов. Передайте документы и сообщите о желании снять всю сумму с процентами;

- После получения всей сумы, необходимо написать заявление: на закрытие счета, либо пролонгировать действующий или открыть новый депозит.

Что будет, если не забрать деньги вовремя?

Как действовать в такой ситуации, подскажет ваш договор. Прочтите соглашение внимательно, так как условия снятия средств в разных банках могут различаться кардинально. Если по тарифу действует автоматическая пролонгация, то вклад будет сразу продлён на тех же условиях.

Деньги можно забрать в офисе банка в любое удобное время. Средства продолжат находиться на счету при активной автоматической пролонгации или размещении средств на условиях тарифа «До востребования».

Как быть, если вкладчик заболел и не может получить деньги самостоятельно? Если клиент не в состоянии лично сходить в банк по состоянию здоровья, вместо него может прийти родственник или знакомый по доверенности. Если случилось непоправимое и вкладчик скончался, операции по счету станут доступны его наследникам.

Срочный вклад

Срочный вклад — банковский вклад, по которому устанавливается определённый срок хранения (от нескольких месяцев до нескольких лет). Такой вклад хранится в банке в размере внесённой суммы и возвращается вкладчику полностью вместе с процентами. По срочным вкладам не допускается пополнение или частичное изъятие денежных средств. За досрочное изъятие средств на вкладчика налагается штраф или по условиям договора процент по возвращаемому вкладу снижается до минимального значения.

Благодаря срочности вкладов банк может более точно планировать их использование в своём обороте. Поэтому процентные ставки по таким счетам выше, чем по сберегательным вкладам. К тому же срочные счета не требуют значительных расходов по обслуживанию, что также отражается на вознаграждении вкладчика.

Оформление

Внесение средств подтверждается сберегательной книжкой, сберегательным или депозитным сертификатом либо иным выданным банком вкладчику документом, отвечающим требованиям, предусмотренным для таких документов законом.

Чаще всего используется договор об открытии вклада и внесении средств на депозитный счет клиента. В этом договоре указаны дата открытия вклада, данные о вкладчике, внесенная сумма, валюта, срок депозита, процентная ставка и другие условия.

На основании договора об открытии счета банк формирует так называемое юридическое дело, содержащее все документы и сведения, касающиеся отношений между клиентом и банком по вопросам открытия, ведения и закрытия банковского счета, счета по вкладу (депозиту), документы, касающиеся направления банком положенных сообщений налоговому органу.

Начисление процентов

Начисление процентов может производиться следующим образом:

- По формулам простых процентов.

- По формулам сложных процентов.

- С использованием фиксированной либо плавающей процентной ставки в соответствии с условиями договора.

- Если в договоре не указан способ начисления процентов, то они начисляются по формуле простых процентов с использованием фиксированной процентной ставки.

> Примечания

- Розничный банковский бизнес, 2010, с. 37.

- Розничный банковский бизнес, 2010, с. 42.

Литература

- Деньги. Кредит. Банки: Учебник для вузов / Под ред. Е. Ф. Жукова. — 2-е изд., перераб. и доп.. — М.: Юнити-Дана, 2003. — С. 322. — 50 000 экз. — ISBN 5-238-00474-5.

- Розничный банковский бизнес. Бизнес-энциклопедия. — М.: ЦИПСиР; «Альпина Паблишер», 2010. — 526 с. — (Библиотека Центра исследований платежных систем и расчетов). — ISBN 978-5-9614-1231-4.

На какой срок лучше открыть вклад?

Банковский вклад — популярный способ сохранения и приумножения денег россиянами. Десятки людей имеют вклады и используют их как средство накопления на мечту. Вклады бывают длительными и срочными. Если вы решили вложить деньги в банк, встает вопрос на какой срок лучше открывать вклад. Есть 2 варианта — длительный или короткий. Рассмотрим преимущества каждого из них.

{kind=link}

Плюсы и минусы длительного срока

Депозиты на большой срок имеют бОльшую процентную ставку(в среднем на 1-2) по сравнению с депозитами на короткий срок. На этом преимущества длительного срока заканчиваются. Длительный срок 1 год предполагает заморозку ваших средств в банке. Если вы решите закрыть вклад досрочно, то потеряете накопленные проценты.

Есть банки, в которых есть возможность пополнения вклада. Пополнение может увеличить ваш потенциальный доход. Однако стоит остерегаться так называемых псевдопополняемых вкладов. Некоторые банки позволяют пополнять вклады только первые 30 дней с момента вложения. К примеру, к таким банкам относится Хоум Кредит. На картинке выше тарифы банка по вкладу Быстрый доход.

Вкладывать деньги в банки, которые имеют такие тарифы по вкладам не рекомендую. Очень много подводных камней для обычного вкладчика.

Минусами длительных вкладов является утеря контроля за своими деньгами. Если вдруг настанет очередной кризис, найдется банк с более выгодной ставкой и условиями вклада, то деньги быстро не снять. Нужно закрывать вклад.

Вклады на короткий срок. Плюсы и минусы

Срочные вклады — вклады на срок до 3х месяцев предполагают более низкие ставки по сравнению с длительными вкладами. Плюсы срочных вкладов

- Ваши деньги в относительной близости. При досрочном закрытии вклада вы потеряете меньше накопленных процентов.

- Если появится вклад с лучшими условиями или срочно будут нужны деньги, можно потерять проценты но выиграть их в будущем, открыв вклад с более выгодными условиями.

- Возможность пролонгации. Пролонгация вклада — продление вклада на тот же срок. Если вас все устроит, то можно продлять вклад бесконечно. Однако ставки по депозиту при продлении могут быть меньше.

- Риск банкротства вашего банка в краткосрочной перспективе меньше, чем через 1 год в случае вашего вклада.

Если вы решили открыть вклад в банке не из первой 10ки банков по размеру вкладов, то лучше следить за его состоянием. Если банк предлагает ставки по вкладам выше рыночных, есть смысл открывать вклад только на короткий срок.

Даже если банк входит в систему страхования вкладов, то при банкротстве вы все равно потеряете контроль за своими деньгами на 1-2 недели. Привлечение вкладов банком под высокий процент — признак отсутствия денег в банке. К таким банкам у ЦБ пристальное внимание.

На какой же срок открыть вклад?

В период финансовой нестабильности в России, при росте доллара, при постоянных санкциях, росте инфляции лучше открывать срочные вклады на срок 3, максимум 6 месяцев. Можно открыть накопительный счет — этот инструмент аналогичен срочным вкладам по ставкам, однако в любой момент банк может изменить ставку начисления на остаток.

Скажу честно, в кризис 2008 года у меня был вклад по 20% годовых на 5 лет в МКБ. Это был единственный такой случай, когда я открыл вклад на долгий срок. Вклад можно было пополнять и я получил неплохой доход. Если банки будут предлагать такие вклады в кризис, то вклад стоит открыть на такой срок. Но держать там нужно не более 1.4 млн. рублей.

Как не думать о сроке вклада?

Основная цель любого депозита — получение прибыли. Чтоб получить максимальную лучше всего разделить ваши деньги на 3 части. Выбрать банк, в котором есть более менее приемлемые ставки и сделать так называемую лесенку вкладов.

Как это выглядит:

- Берем делаем 3 вклада на срок 3 мес, 6 мес и 1 год. Вклады должны быть с возможностью пополнения.

- После окончания вклада на 3 месяца если все нормально пополняем вклад, у которого срок 6 месяцев

- Далее после окончания срока 6 мес. пополняем вклад на 1 год суммой, которая была на вкладе срокм 6 мес.

Раньше лесенка вкладов была популярна для банка Тинькофф, где был небольшой бонус при пополнении вклада с другого банка. Сейчас в Тинькофф сильно много ограничений, поэтому можно найти любой другой банк с приемлемыми ставками по вкладам.

Дмитрий Тачков Cоздатель проекта, эксперт по финансам Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста , поставьте оценку ниже. Непонятно 2 Сойдет 2 Годнота 3 Все акции и скидки

банков и МФО Смотрите все акции крупных банков и МФО,

получайте скидки, кешбек и подарки

Курс доллара и евро сейчас и на завтра

Все банки предлагают выбрать подходящий срок вклада (депозита). Обычно это от 3-х месяцев до 3-х лет. Но встречается и 1 месяц. В связи с этим у людей, стремящихся сохранить и приумножить свои сбережения, возникает вопрос, на какой срок доверить деньги банку.

По моему мнению, самый оптимальный срок для депозита – 6 месяцев. Больший срок, например, 1 год, имеет смысл выбирать только в том случае, если условиями вклада предусмотрено его пополнение и частичное снятие денег без потери процентов. Тогда, открывая вклад на год, вы получаете повышенный по сравнению с 3-6 месяцами процент, но в случае необходимости можете снять деньги в любой момент. Кстати, на рынке может складываться ситуации, когда по вкладам на полгода даются процент выше, чем на год или два. Это редкость, но возможно – именно так случилось в первой половине 2015 года, когда ставки по вкладам резко повысили, а затем стали постепенно снижать.

Так почему 6 месяцев? 1 год – это слишком долго в ситуации финансовой нестабильности в стране. 3 месяца – хороший вариант, если вы планируете скорую покупку, хотя точно не знаете, когда именно. Ведь в случае досрочного расторжения договора банк выплатит вам процент по ставке «до востребования», т.е. чисто символический. Поэтому полгода выглядит самым оптимальным вариантом.