Содержание

- Что такое НКО и чем отличается от банков

- Чем отличается банк от кредитной организации?

- Расчетный счет НКО.

- Нужен ли расчетный счет новой или нулевой НКО?

- Когда расчетный счет для НКО точно понадобиться?

- Как открыть расчетный счет?

- Какой банк выбрать?

- Небанковская кредитная организация

- Особенности

- История

- Виды небанковских кредитных организаций

- Расчетная небанковская кредитная организация:

- Примечания

- Ссылки

- Что такое небанковская кредитная организация?

- Список НКО на 27 июня 2013 года.

- Где можно получить кредит НКО

- Коммерческий банк

- Специальные фонды финансирования

- Бюджетные кредиты

- Микрофинансовые компании

- Частные инвесторы

- Ответы на вопросы

- КРЕДИТОВАНИЕ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ: БИЗНЕС ВО БЛАГО ГЛАВНЫХ ЧЕЛОВЕЧЕСКИХ ЦЕННОСТЕЙ

- Некредитные финансовые организации

Что такое НКО и чем отличается от банков

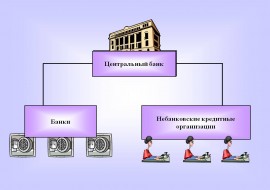

В последнее время Центральный Банк России довольно активно отзывает лицензии у кредитных организаций. И наряду с банками фигурируют некие НКО. В данном случае НКО – Небанковская Кредитная Организация (не путайте с некоммерческими организациями). Такие небанковские организации являются звеном банковской системы России.

Итак, небанковская кредитная организация – это кредитная организация, имеющая право осуществлять отдельные банковские операции, устанавливаемые ЦБ РФ. Возможные сочетания этих операций отражаются в лицензии, которая является обязательной для такой формы деятельности.

Законодательные требования к небанковским кредитным организациям ниже, чем к банкам, что связано с меньшей степенью риска по операциям. Принципиальное отличие НКО от банков заключается в существенном ограничении их полномочий (да и возможностей). И если, к примеру, банк имеет право на выполнение одновременно трех видов операций: привлечение депозитов, выдача кредитов и осуществление расчетного обслуживания клиентов, то небанковские кредитные организации лишены этого. Они могут работать либо только в сфере расчетно-кассовых операций (расчетные НКО), либо привлекать депозиты и выдавать кредиты (депозитно-кредитные НКО).

В целом небанковские кредитные организации можно разделить на три основных вида: расчетные небанковские кредитные организации (РНКО), платежные небанковские кредитные организации (ПНКО) и небанковские депозитно-кредитные организации (НДКО). Фактически деятельность депозитно-кредитных НКО как-то не особо приветствуется. По этой причине большинство действующих в российской кредитной системе НКО узко специализированы и существуют, как правило, в сфере расчетов.

В частности, РНКО осуществляют такие виды деятельности:

• открытие и ведение банковских счетов юридических лиц;

• осуществление расчетов по поручению юрлиц, в т. ч. банков-корреспондентов, по их банковским счетам;

• инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание юридических лиц;

• купля-продажа иностранной валюты в безналичной форме;

• осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов);

• осуществление деятельности на рынке ценных бумаг.

При этом РНКО не имеет права привлекать вклады и выдавать кредиты, она обеспечивает систему расчетов и переводов.

Чем отличается банк от кредитной организации?

1456244 просмотров

поделиться

При использовании услуг банка и НКО многие клиенты интересуются тем, в чем состоят юридические отличия между ними и как стоит действовать при работе с каждой из них. И вообще почему кредитные организации и банки – это разные вещи. Почему нельзя просто объединить все вместе? Ниже попробуем разобраться в данном вопросе.

Что такое НКО?

Не банковская коммерческая организация — это компания, у которой есть право на совершение лишь отдельных банковских операций, что и является ее существенным отличием от банка.

Также стоит отметить, что именно этот вид финансовой деятельности не позволяет создавать счета клиентам для проведения других операций.

Все остальные операции, которые позволено совершать НКО, регулируются действующим законодательством. Чаще всего НКО специализируются просто на том, что выдают кредиты тем, кому они требуются.

То есть, это такая фирма, которая дает в долг. Других полномочий она не имеет. Да и в кредитовании у нее, как правило, есть существенные ограничения.

Чем отличается НКО от банка?

Главным отличием здесь является то, что банки могут проводить все операции без ограничений, а вот НКО имеет возможность выполнять только определенный перечень операций, среди которых:

- расчеты между юридическими лицами и другими контрагентами по тем банковским счетам, которые те предоставляют;

- приобретение и продажа валюты в безналичной форме;

- переводы физическим лицам без необходимости открытия банковского счета;

- деятельность на рынке с ценными бумагами;

- инкассация денег, обслуживание юридических лиц.

НКО не имеет возможности и права для привлечения средств как юридических, так и физических лиц.

Она не имеет права размещать у себя депозиты. В основном НКО выполняет кредитную деятельность для своих клиентов и предоставляет им микрокредиты, кредиты и займы.

Характер предоставления займа напрямую зависит от того, как зарегистрирована компания и на какую деятельность он претендует.

Зачем нужны банковские и не банковские организации?

Банковские организации требуются для того, чтобы предоставлять клиентам возможность получить полный перечень банковских услуг за их деньги.

Также они дают возможность разместить у себя депозит, который будет приносить им стабильные дивиденды.

Стоит отметить, что в банковских организациях можно открыть счет и получать на него свою заработную плату. Также можно проводить операции между юридическими лицами без особых ограничений.

НКО могут предоставлять клиентам кредиты и выполнять кассовые операции. Если клиенту требуется быстро получить кредит, но он не может сделать этого в банке потому, что не проходит по требованиям, то он может обратиться в НКО.

Естественно, что небольшие компании вкладывают все свои риски в процентную ставку. Поэтому взять у них кредит будет существенно дороже, чем в банке. Именно поэтому многие люди прибегают к помощи данного типа организаций только после того, как получают отказ в нескольких банках. Ведь разница в процентной ставке может быть существенной.

Существуют некоторые НКО, предлагающие оформить кредит под залог. У них процентная ставка ниже, чем при кредитах без залога.

Поэтому их часто выбирают все люди, которые имеют имущество для предоставления под залог. На этом рынке существуют компании с предложениями для постоянных клиентов. Ведь кредиты часто берут не по одному разу, а на разные потребности с определенной периодичностью.

Темный сектор экономики

Сегодня деятельность банков регулируется более чем жестко. А вот контроль за работой различных не банковских кредитных организаций плохо налажен.

Поэтому априори НКО менее надежны своих собратьев. Так как здесь часто есть риск попасть в финансовую пирамиду или под кабальные проценты.

Кроме того, некоторые бренды вообще не имеют никакой регистрации и пытаются подстроиться под небанковские фирмы. Поэтому за важными услугами лучше обращаться к банкам. А только потом искать что-то еще.

Стоит заметить, что в разряд НКО входят все:

- ломбарды;

- кредитные кооперативы;

- кассы взаимопомощи;

- лизинговые центры;

- страховые компании.

Помните об этом, и проверяйте необходимую регистрационную документацию у учреждений данного типа.

В дополнение темы:

Чем отличается созаемщик от поручителя?

Чем отличается кредит от ипотеки?

Отличия терминала и банкомата?

Задать вопрос о кредитах нашим специалистам! В качестве бонуса, вы можете прямо сейчас:

В качестве бонуса, вы можете прямо сейчас:

ВЗЯТЬ ДЕНЬГИ В ДОЛГ БЕЗ ПРОЦЕНТОВ

Кредиты с минимальной ставкой в декабре 2019 года

Узнать кредитную историю по фамилии онлайн

>Об НКО — Расчетный счет НКО

Расчетный счет НКО.

Добрый день друзья. Многие считают этот вопрос простым, но если его задать, отвечают все по разному. Более того, агрессивная реклама банков вводит в заблуждение. Во-первых она направлена на коммерческие организации. Во-вторых преследует интересы банка, а не интересы НКО. Большинство сотрудников банка не знакомы со спецификой некоммерческих организаций. Этим они создают трудности и себе и Вам. Давайте наведем порядок в этой области знаний и ответим на главные и важные вопросы. Знать их должна каждая НКО! Что контролирует банк у НКО? Финансовый контроль банка!

Нужен ли расчетный счет новой или нулевой НКО?

Согласно законодательным нормам, деятельность некоммерческих организаций должна осуществляться с использованием расчетного счета. Но прямого закона, который обязывает открывать счет в банке тоже нет. Если НКО, не имеющие в штате наемных рабочих и сдаёт нулевые отчеты, им не нужны банковские услуги, поэтому можно не открывать расчетный счет. Остальным некоммерческим объединениям придется выполнять финансовые операции, платить налоги, вести учет, хранить денежные средства и грамотно распоряжаться ими. А это невозможно без расчетного счета, тем более что его открытие не требует много усилий или времени. Многие банковские учреждения вообще предлагают сделать это через интернет, что делает процедуру максимально удобной. Важно! Да, нулевой НКО можно не открывать расчетный счет, но при этом она несет рикс возникновения целого списка трудностей. Ниже я их подробно опишу.

Когда расчетный счет для НКО точно понадобиться?

Повторюсь, оформление расчетного счета для некоммерческих объединений законодательством регламентируется как право НКО, а не как обязанность. Его наличие упрощает ведение финансовых операций и деятельности вообще. Но если НКО может обойтись без расчетного счета, то оно имеет право его не открывать. Это становится возможным в следующих случаях: • в организации не работают наемные работники, зачисленные в штат; • нет никаких выплат сотрудникам; • организация не занимается хозяйственной деятельностью, не оказывает никаких услуг, не выполняет никакой работы; • в контролирующие органы сдаются нулевые отчеты; • сумма начисленного налога нулевая. Если некоммерческое объединение попадает под эти критерии, то для него наличие расчетного счета не обязательно. Поскольку банки предоставляют платное обслуживание, то оно станет лишним пунктом в статье расходов НКО, которое составляет около 1000 рублей. Но как только организация начнет заниматься хозяйственной деятельностью, ей необходимо будет открыть счет в банковском учреждении. Выполнение каких-либо работ или предоставление услуг влекут за собой налоговые обязательства и расчеты. Уплата налогов, как и другие денежные платежи организации, осуществляются с расчетного счета. Поэтому в таких случаях его создание становится обязательным.

НКО без расчетного счета. Риски в этом случае.

Опишу их по порядку. Сразу скажу довод за открытие расчетного счета. Большинство банков не берет денег за открытие расчетного счета. И в случае отсутствия движений по расчетному счету, не взимают ежемесячную плату. Т.е. можно перестраховаться и не терять лишних средств. Итак теперь перейдем к реальным рискам и главное вероятности возникновения негативных последствий.

- Правовой риск (вероятность низкая). При учреждении НКО, согласно уставу, формируется первичное имущество НКО. Это не уставной капитал, но суть похожа. В большинстве случаев, имущество должно быть внесено в течении трех месяцев. Внесение имущества производится именно на расчетный счет. По закону, не открыв расчетный счет и не внеся первичное имущество, НКО нарушает свой устав. За это МИНЮСТ имеет право вынести решение о принудительной ликвидации НКО. На практике МИНЮСТ не проверяет внесение первичного имущества. Но недоброжелатели могут обратиться с жалобой в Министерство юстиций, указав данное нарушение.

- Невозможность оплатить штраф (вероятность высокая). Приведу пример, так будет понятней. Любая нулевая НКО сдает минимум 35 отчетов в год, в гос.органы. Если отчет не сдали или сдали неверно, гос.органы выписывают штраф. Штраф направляется в базу ЦБ РФ для взыскания (ИНКАССО). Обычно штраф списывает с расчетного счета НКО и всё. Но у Вас его нет! С действующим инкассо гос.органов банкам запрещено открывать/закрывать расчетные счета. Но оплатить штраф можно только через расчетный счет. Всё круг замкнулся. Разорвать его можно, но займет это до 3 месяцев, все это время НКО фактически заблокирована. И скорее всего узнаете вы об этом именно в тот момент, когда НКО придет в банк срочно открывать счет и начинать деятельность.

- Членские взносы (вероятность низкая). В НКО основанных на членстве, существует обязательные членские взносы. Их размер устанавливает самой НКО, но он должен быть по закону. Оплачиваются они на расчетный счет НКО или должны туда быть внесены в течении дня из кассы. Соответственно без расчетного счета и членских взносов, все члены НКО не соблюдают правила членства и организация должна принять решение о ликвидации.

Зная риски, Вы сможете объективно принять решение.

Как открыть расчетный счет?

Существует несколько способов. Но сразу отвечу на главный вопрос. Открыть расчетный счет и активировать без руководителя НКО, который записан в ЕГРЮЛ, не получится. Документация для открытия расчетного счета Для оформления расчетного счета потребуется подготовить и предоставить банковскому специалисту пакет со следующими документами

- ОГРН — регистрационным свидетельством ;

- ИНН — индивидуальным налоговым номером организации

- уставом НКО;

- Паспорт руководителя -документами, подтверждающими личности участников объединения;

- Решение (Протокол) о создании НКО

- Лист записи о внесении юридического лица в ЕГРЮЛ.

- Приказ о назначении руководителя

На основании этих документов Вы сами или банковский сотрудник составляют следующие документы.

- карточками с образцами подписей и печатью

- заявку на оформление расчетного счета в форме, установленной банком

- договором на присоединение к банковскому обслуживанию

- сведениями о некоммерческой организации согласно установленной банком форме

Документация на оформление расчетного счета принимается от представителя НКО, имеющего соответствующие полномочия согласно протоколу, составленному участниками организации. Сразу или для активании необходимо личное присутствие Руководителя НКО с паспортом и печатью организации. Руководитель лично ставит образец подписи и печать в банковскую карточку.

Какими способами открывается расчетный счет

Для оформления счета представителю некоммерческой организации нужно лично прибыть в банк с пакетом документации и предоставить его банковскому специалисту. Многие финансовые учреждения сделали эту процедуру более удобной для клиентов. Так они предоставляют возможность открыть расчетный счет онлайн, воспользовавшись сайтом выбранного банка. Но банки несколько лукавят. Онлайн Вы предоставляете необходимые документы и формы. Возможно даже забронируют Вам счет. Но без личной встречи с банковским сотрудником не обойтись. В таком случае для того, чтобы получить его, нужно совершить следующие действия

- выбрать банковское учреждение и зайти на его официальный сайт

- найти специальную вкладку для оформления счета

- в открывшейся форме правильно заполнить все поля, предоставить всю необходимую информацию об организации и указать свои контактные данные

- дождаться звонка от сотрудника банка

После выполнения этих действий на указанную электронную почту поступят реквизиты расчетного счета, который будет зарезервирован для НКО. Для его активации нужно будет предоставить подготовленную документацию сотруднику банка для проверки. При оформлении счета онлайн операторы перезванивают, как правило, в течение 5-ти минут и дают подробную инструкцию для дальнейших действий. Некоторые банки присылают своих представителей в офис объединения для сверки и регистрации документов. После активации счета НКО может использовать его в своей деятельности.

Какой банк выбрать?

Банки можно разделить на четыре категории:

- Сбербанк

- Государственные банки

- Топ 10 коммерческих банков (отраслеобразующие)

- Прочие коммерческие банки

!Важно. Организация имеет право открыть несколько расчетных счетов, в разных банках. Открыть второй и закрыть предыдущий.

У банков может быть разный уровень сервиса, програмного обеспечения, набор продуктов, рекламных акций и.т.д. Замечу, что почти все ключевые банки сейчас:

- Бесплатно открывают расчетные счета

- Имеют клиент-банк, позволяющий делать платежи через интернет

- Стоимость обслуживания 1000-1500 рублей в месяц

Сбербанк

Вы наверно заметили, что Сбербанк выделен в отдельную группу. Этому есть важная причина.

Президентские гранты и некоторые другие гранты, финансирование, субсидии выдаются только на счета Сбербанка. По этой причине большинство НКО открывают тут счета.

Также стоит заметить, что у сбербанка хороший клиент-банк для компьютера и удобное приложение для смартфона. Почти все необходимые инструменты присутствуют.

К достоинствам также можно отнести надежность и нулевой шанс отзыва лицензии.

К минусам я бы отнес живое общение с банком. Очереди в отделениях и непонимание специфики НКО обычными сотрудниками отделений. Для НКО нужны отдельные формы заявлений и анкеты, которые ищут по пол дня.

Важно! Если выбрали Сбербанк, советую отрыть его онлайн. Ниже расположена ссылка-переход. Во-первых, заявки попадут к сотруднику Сбербанка, который работает именно с НКО. Во-вторых, если что-то не получается, мы поможем вам с заполнением и не надо висеть по 10 минут налинии.

Открыть расчетный счет в Сбербанке:

Государственные банки

Банки считаются государственными если большая их часть принадлежит российской федерации. Как правило это отраслевые банки, они являются системообразующими. Как правило это понятно из названия государственного банка, приведем их основной список:

- ВТБ

- Газпромбанк

- Россельхозбанка

- Промсвязьбанк

- Почтабанк

Несмотря, что эти банки максимально надежны есть и определенные минусы. Они заточены на отраслевые цели и обслуживание мелких и средних предприятий не является их основной целью. Уровень обслуживания, удобство клиент-банка и сервисы находядтся на среднем уровне.

Исключением является ВТБ24. Это отдельная структура ВТБ. Основной ее целью является обслуживание и развитие мелких и средних организаций.

Системообразующие коммерческие банки

ЦБ РФ на основе величины активов анализа множества показателей присвоил некоторым банкам статус системообразующих. По суть это высших рейтинг для банка от которого зависит экономика страны и просто так он лицензию потерять не может. Крупнейшим из этого списка является Альфа-Банк, который по нашему мнению обладает одними из лучших клиент-банков, высоким уровнем сервиса, системой открытого офиса (вы не привязаны к конкретному отделению, любое примет Вашу организацию). Очень удобным является то, что попасть в клиент банк можно просто по логину/паролю, этот уровень доступа можно предоставить например бухгалтеру. Списания проходят строго по смс-уведомлениям на телефон руководителя, который может оплатить уже подготовленную платежку с телефона.

Небанковская кредитная организация

У этого термина существуют и другие значения, см. HKO (значения).

Финансы

Финансовое право

Финансовая система

Небанковская кредитная организация (НКО) — кредитная организация, имеющая право осуществлять отдельные банковские операции, устанавливаемые ЦБ РФ.

Особенности

- НКО в кредитной системе РФ узко специализированы: они существуют лишь в сфере расчётов.

- Российские НКО не вправе привлекать денежные средства юридических и физических лиц во вклады в целях размещения от своего имени и за свой счёт.

- НКО запрещено заниматься производственной, торговой и страховой деятельностью.

История

Впервые НКО появились на банковском рынке в начале 90-х годов прошлого столетия по рекомендации Международного валютного фонда в условиях банковских неплатежей и системы суррогатных расчетов на основе бартера с перспективой обслуживания новых систем расчётов: межбанковских, биржевых, корпоративных и т. д.

Виды небанковских кредитных организаций

- Расчётные небанковские кредитные организации (РНКО) — организации, осуществляющие расчётные операции, такие как открытие и ведение банковских счетов юридических лиц, осуществление расчётов по поручению юридических лиц по их банковским счетам;

- Организации, осуществляющие депозитные и кредитные операции, предусмотренные ст. 5 Федерального закона “О банках и банковской деятельности”, на основе лицензии на осуществление банковских операций, выданной Банком России, в соответствии с требованиями, предусмотренными этим Положением.

Расчетная небанковская кредитная организация:

Основные операции:

- открытие и ведение банковских счетов юридических лиц;

- осуществление переводов денежных средств по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной формах;

- осуществление переводов денежных средств без открытия банковских счетов, в том числе, электронных денежных средств,(за исключением почтовых переводов);

- деятельность на рынке ценных бумаг в соответствии со статьей 6 Федерального закона «О банках и банковской деятельности»;

- сделки, перечисленные в части 3 статьи 5 Федерального закона «О банках и банковской деятельности».

Расчетная небанковская кредитная организация не имеет права:

- на привлечение денежных средств физических и юридических лиц во вклады;

- на открытие и ведение банковских счетов физических лиц;

- на осуществление переводов денежных средств по поручению физических лиц по их банковским счетам;

- на привлечение во вклады и размещение драгоценных металлов;

- на выдачу банковских гарантий

Цель создания Расчетной НКО – обеспечение безрисковой системы расчетов и переводов. Фактически Расчетная небанковская кредитная организация – это тот же банк, но без права привлекать вклады и выдавать кредиты, с ограниченными Центральным банком рисками.

Минимальный уставный капитал для создания Расчетной НКО установлен ст.11 Закона о банках:

90 млн. рублей – в случае получения лицензии предусматривающей право на осуществление расчетов по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

18 млн. рублей – в случае если НКО не ходатайствует о получении указанной выше лицензии.

II. Платежная небанковская кредитная организация (небанковская кредитная организация, имеющая право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций)

Основные операции:

- открытие и ведение банковских счетов юридических лиц (только в части банковских счетов юридических лиц в связи с осуществлением переводов денежных средств без открытия банковских счетов);

- осуществление переводов денежных средств по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам (только в части банковских счетов юридических лиц в связи с осуществлением переводов денежных средств без открытия банковских счетов);

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц (только в связи с осуществлением переводов денежных средств без открытия банковских счетов);

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Очевидно, что Платежная небанковская кредитная организация по сравнению с Расчетной имеет более узкий круг позволенных ей операций. Основная цель создания Платежной НКО может быть – выполнение функций оператора по переводу денежных средств, а также расчетно-кассовое обслуживание юридических лиц, являющихся банковскими платежными агентами. Т.е. Платежная небанковская кредитная организация должна обеспечивать безрисковую систему переводов денежных средств без открытия банковских счетов, прежде всего в рамках организации мгновенных, электронных, мобильных и т.п. платежей.

Минимальный размер уставного капитала установлен в сумме 18 млн. рублей.

III. Кредитно-депозитная небанковская кредитная организация

Название данных НКО говорит само за себя: они имеют право на осуществление определенных кредитно-депозитных операций, но не осуществляют расчетные операции.

- привлечение денежных средств юридических лиц во вклады (на определенный срок);

- размещение привлеченных во вклады денежных средств юридических лиц от своего имени и за свой счет;

- купля-продажа иностранной валюты в безналичной форме: исключительно от своего имени и за свой счет;

- выдача банковских гарантий.

Кредитно-депозитная небанковская кредитная организация не вправе осуществлять:

- привлечение денежных средств физических лиц во вклады (до востребования и на определенный срок) и юридических лиц во вклады до востребования;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- куплю-продажу иностранной валюты в наличной форме;

- привлечение во вклады и размещение драгоценных металлов;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов;

- НДКО не разрешается открывать филиалы и создавать дочерние организации за рубежом.

Минимальный размер уставного капитала установлен в сумме 18 млн. рублей.

Порядок открытия всех небанковских кредитных организаций определен Инструкцией Банка России от 02.04.2010 № 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций» (далее – Инструкция — № 135-И).

Любая Небанковская кредитная организация для регистрации и получения лицензии представляет в Банк России нижеследующие основные документы:

1. Заявление о государственной регистрации небанковской кредитной организации, составленное по форме, установленной в соответствии с федеральными законами на имя руководителя Банка России.

2. Устав небанковской кредитной организации, утверждённый общим собранием учредителей.

3. Бизнес-план, составленный в соответствии с требованиями, установленными нормативными актами Банка России, и утверждённый общим собранием учредителей (при создании Расчетной небанковской кредитной организации, планирующей осуществление расчетов с применением клиринга, приложением к бизнес-плану должно являться положение, регламентирующее порядок проведения расчетов).

4. Протокол общего собрания учредителей.

5. Документы, подтверждающие уплату государственной пошлины за государственную регистрацию и за предоставление лицензии на осуществление банковских операций.

6. Надлежащим образом заверенные копии документов, учредителей небанковской кредитной организации: учредительные документы, документы, подтверждающих их государственную регистрацию, финансовую отчетность и т.д.

7. Анкеты кандидатов (соответствующих установленным квалификационным требованиям) на должности единоличного исполнительного органа и главного бухгалтера Платежной небанковской кредитной организации, имеющей право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций.

8. Сообщение в письменной форме, содержащее перечень членов совета директоров (наблюдательного совета) небанковской кредитной организации и информацию об отсутствии оснований, препятствующих избранию данных лиц в состав совета директоров (наблюдательного совета).

9. Надлежащим образом заверенные копии документов, подтверждающих право собственности (право аренды, субаренды) учредителя или иного лица на завершенное строительством здание (помещение), в котором будет располагаться небанковская кредитная организация.

10. Документы, необходимые для подготовки заключения о соблюдении требований о технической укрепленности помещений НКО для совершения операций с ценностями.

11. Надлежащим образом заверенная копия документа, выданного федеральным антимонопольным органом и подтверждающего удовлетворение ходатайства о даче согласия на создание небанковской кредитной организации. Документ предоставляется, если в соответствии со ст.29 Закона №135-ФЗ от 26.07.2006 «О защите конкуренции» такое согласие требуется при создании.

12. Документы, необходимые для регистрации первого выпуска акций (при ходатайстве о государственной регистрации небанковской кредитной организации в форме ОАО или ЗАО).

13. Полный список учредителей на бумажном носителе по установленной форме.

14. Правила осуществления перевода электронных денежных средств (в случае учреждения платежной небанковской кредитной организации, имеющей право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций).

Документы, представляются в территориальное учреждение Банка России по предполагаемому местонахождению создаваемой небанковской кредитной организации не позднее чем через месяц после заключения договора об утверждения устава ( для ООО или ОДО), либо не позднее чем через месяц после заключения договора о создании и утверждения устава (для ОАО или ЗАО).

Требования к представляемым документам, их содержанию и форме, установлены главой 3 Инструкции 135-И.

Требования к формированию Уставного капитала небанковской кредитной организации установлены главой 4 Инструкции №135-И.

Вкладом в уставный капитал небанковской кредитной организации могут быть только:

- денежные средства в валюте Российской Федерации;

- денежные средства в иностранной валюте;

- принадлежащее учредителю небанковской кредитной организации на праве собственности здание (помещение), завершенное строительством (в том числе включающее встроенные или пристроенные объекты), в котором может располагаться кредитная организация;

- принадлежащее учредителю небанковской кредитной организации на праве собственности имущество в виде банкоматов и терминалов, функционирующих в автоматическом режиме и предназначенных для приема денежной наличности от клиентов и её хранения.

Формирование уставного капитала не допускается привлеченными денежными средствами (кредитами).

Вклад в уставный капитал имуществом, право распоряжения по которому ограничено в соответствии с федеральными законами или заключенными ранее договорами, не допускается.

Стоимость вклада в неденежной форме в уставный капитал не может превышать20% цены размещения акций (долей в уставном капитале).

Если вклад в уставный капитал вносится имуществом в неденежной форме, то учредитель должен представить документы, подтверждающие его право на внесение указанного имущества в уставный капитал. Федеральным законом от 01.05.2017 N 92-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» предусмотрена возможность изменения статуса банка на статус микрофинансовой компании. Указанным федеральным законом также определен порядок получения микрофинансовой компанией статуса банка с базовой лицензией или небанковской кредитной организации.

> См. также

- Банковская лицензия

Примечания

- Гл. I, ст.1 Федерального закона от 02.12.1990 N 395-1 «О банках и банковской деятельности» (ред. от 28.04.2009, с изм. от 03.06.2009)

- МФО не интересует получение банковского статуса (рус.). Дата обращения 4 мая 2017.

Ссылки

- Квазибанки в перспективе

Для улучшения этой статьи по экономике желательно:

Пожалуйста, после исправления проблемы исключите её из списка параметров. После устранения всех недостатков этот шаблон может быть удалён любым участником. |

Что такое небанковская кредитная организация?

В последнее время широкое распространение получили различные небанковские кредитные организации. В основном это финансовые учреждения, предлагающие гражданам быстрые микрокредиты или займы под залог имущества – автомобильные, ювелирные, часовые ломбарды. Однако даже те, кто обращается за помощью МФО и ломбардов не в первый раз, не могут сказать, что такое НКО и имеет ли эта аббревиатура что-то общее с некоммерческими организациями.

Определение.

Небанковская кредитная организация – это финансовое учреждение, которое предоставляет определенные банковские услуги, но при этом не является банком. Часто в статьях можно встретить сокращения НКО (а также ПНКО и РНКО, о которых мы расскажем далее), однако не стоит путать это сокращение с аббревиатурой некоммерческих организаций, выглядящей точно так же. Права и обязанности небанковских кредитных организаций прописаны в ФЗ «О банках и банковской деятельности». Деятельность НКО регулируется также другими финансовыми ведомствами РФ, конституцией, кодексами, нормативными актами министерств и международными соглашениями.

Что общего у банков и небанковских КО? Прежде всего, и те, и другие – это юридические лица, осуществляющие некие банковские операции. Для своей деятельности такие компании должны иметь лицензию и некую организационно-правовую форму. Какие это могут быть формы?

- ООО (общества с ограниченной ответственностью) – юридическое лицо, основатели которого (граждане или предприятия) несут ответственность за обязательства предприятия только в размере долей в капитале компании.

- АО (акционерные общества) – уставной капитал делится акции, поэтому участники общества несут ответственность только в размере принадлежащих им бумаг. Акционерные общества бывают закрытыми, где ценные бумаги распространяются только между участниками общества, и открытые, в которых акции реализуются свободно.

- Общество с дополнительной ответственностью – почти исчезнувшее в России явление. Если активов общества не хватает для полного погашения, остаток погашают учредители – из своих средств.

В России кредитные организации чаще всего создаются в форме акционерных обществ, чуть реже – в виде ООО.

Для любой КО необходимо использование следующих атрибутов:

- Наименование НКО на русском языке, а также аббревиатура, если необходимо;

- Перевод названия на иностранные языки;

- Уникальный логотип и печать фирмы.

Важно помнить, что КО, не получившие лицензию на предоставление банковских услуг от Банка России, не могут использовать в названии слова «банк» и «кредитная организация». Наличие этих сочетаний в названии может ввести потенциального клиента в заблуждение.

Виды НКО.

Проследить различия между банковскими и небанковскими кредитными организациями можно, рассмотрев каждый отдельный вид. Сначала мы проанализируем РНКО – расчетные небанковские кредитные организации.

РНКО.

Расчетные НКО создаются для предоставления рассчетно-кассовых услуг как частным лицам, так и предприятиям. Таким образом, список их полномочий включает следующие банковские операции:

- Открытие и ведение банковских счетов юридических лиц;

- Осуществление переводов, в том числе юридических лиц – банков-корреспондентов;

- Осуществление переводов без открытия счета;

- Инкассацию денежных средств, платежных и расчетных документов, векселей;

- Кассовое обслуживание физических и юридических лиц;

- Осуществление купли-продажи валюты, налично и безналично.

Расчетная небанковская кредитная организация может ограниченно размещать денежные средства в долговых обязательствах РФ, депозитах и облигациях ЦБ, кредитах и депозитах рейтинговых банках-нерезидентах стран.

Закон запрещает РНКО осуществлять следующие операции:

- Привлекать денежные средства физических и юрлиц во вклады;

- Открывать и вести банковские счетов физлиц;

- Осуществлять переводы по поручению физлиц по банковским счетам;

- Привлекать вклады и размещение драгоценных металлов;

- Выдавать банковские гарантии.

К РНКО можно отнести клиринговые компании. Деятельность клиринговых компаний заключается в освобождении от платежных обязательств между хозяйствующими субъектами. По сути это освобождение компаний от обязанности проводить расчеты в наличной форме.

Паевые инвестиционные фонды – другая форма РНКО. Сокращенно – ПИФ. Это особая форма вложения средств для коллектива вкладчиков. Финансы передаются в доверительное управление и дальнейшее получении прибыли в специальную организацию. Инвестирование в ПИФы происходит посредством покупки паев – определенных долей, которые остаются в собственности покупателей. Управляющая компания, которой переданы средства, выполняет лишь финансовые транзакции.

Национальные платежные системы – тоже форма РНКО. НПС обеспечивает безопасное проведение платежей без участия иностранных платежных сервисов и облегчает бесперебойный расчет по пластиковым картам. По сути, это объединение нескольких отечественных банков, эмитирующих карты. В России это МИР, а в мире – MasterCard, Visa и другие.

ПНКО

ПНКО – платежная небанковская кредитная организация, — в общем-то, выполняет те же функции, что и РНКО, однако спектр предоставляемых услуг более узок. Платежные небанковские кредитные организации имеют право на денежные переводы без открытия банковских счетов и связанных с ними операций. Каждая ПНКО обязана обеспечить безрисковую систему передов, мгновенных, электронных или мобильных, и платежей. К таким системам можно отнести: • Системы денежных переводов без открытия счета – Контакт, Юнистрим и т.д. • Электронные платежные системы – WebMoney, Яндекс.Деньги и пр. • Платежные системы мобильных операторов.

Небанковские депозитно-кредитные организации

НДКО не занимается расчетными операциями, но позволяет открывать вклады и выдает кредиты. В целом, в перечень услуг НДКО входит:

- Привлечение денежных средств на неопределенный срок от юридических лиц,

- Размещение во вклады денежных средств от юрлиц от своего имени и за свой счет,

- Операции с иностранной валютой в безналичной форме,

- Выдача банковских гарантий,

- Осуществление операций на рынке ценных бумаг.

При этом НДКО не имеют права:

- На привлечение средств физических лиц во вклады до востребования и на определенный срок и средств юридических лиц во вклады до востребования;

- Открывать и вести банковские счета как физических, так и юридических лиц и осуществлять расчеты по ним;

- Заниматься кассовым обслуживанием, инкассацией денежных средств, векселей, платежных и расчетных документов;

- Операции с иностранной валютой в наличной форме,

- Привлечение драгоценных металлов и размещение их в вкладах,

- Осуществление переводов денежных средств по поручению физлиц без открытия счетов.

Другими словами, НДКО могут только выдавать кредиты физическими и юридическим лицам и принимать вклады и инвестиции от них. К таким организациям относятся кредитные потребительские кооперативы, которые представляют собой союз физических или юридических лиц, объединенных по признаку места жительства или рода деятельности. Члены союза делают взносы – первоначальные, при вступлении, ежемесячные или другие). Из полученного фонда пайщикам раздаются кредиты под проценты.

Кассы взаимопомощи – вариация КПК. Это общественная организация, также основанная на добровольных взносах в общий фонд. В отличие от кооперативов, участники кассы взаимопомощи могут получить займ из средств фонда без процентов. Такая форма НДКО была особенно распространена в СССР. На сегодняшний день кассы взаимопомощи на законодательном уровне запрещены во многих странах, так как именно под них чаще всего маскировались финансовые пирамиды.

Еще один вид НДКО – ломбарды. Автомобильные, ювелирные, часовые и ломбарды домашней техники – все эти компании выдают кредиты под залог имущества заемщиков. Эксперты советуют пользоваться услугами ломбардов только в тех случаях, когда вы точно знаете, что сможете выплатить кредит – дело в том, что проценты в таких организациях очень высокие, и люди с серьезными финансовыми проблемами обычно только глубже уходят в долги или лишаются имущества. К тому же, получить займ в ломбарде можно, заложив только ликвидное имущество – то есть то, что можно продать по хорошей цене.

Лизинговые компании предоставляет услуги, совмещающие в себе аренду и кредитование. Другими словами, это возможность приобретать имущество на правах аренды с переходом в собственность. Часто такими услугами пользуются юридические лица, закупающие дорогостоящее оборудование или транспорт. Как правило, лизинговые компании – дочерние структуры коммерческих банков.

Страховые компании также можно отнести к небанковских КО. За счет полученных взносов они выдают кредиты крупным корпоративным организациям из сфер промышленности или торговли. Также, как и банковские компании, они часто открываются при банках.

Итак, мы рассмотрели основные виды небанковских кредитных организаций. НКО в любом их проявлении – известный населению финансовый институт, который, впрочем, до сих пор не снискал такого доверия, как банки. Однако на сегодняшний день именно небанковские КО остаются самой распространенной альтернативой услугам банков. Зная об особенностях НКО, вы сможете выбрать наиболее выгодную услугу и оградить себя от мошенников.

>Небанковские кредитные организации.

Список НКО на 27 июня 2013 года.

дата публикации: 28.06.2013

На сайте опубликована более актуальная статья со списком небанковских кредитных организаций по состоянию на 23 февраля 2016 года.

В банковской системе Российской Федерации в соответствии с Федеральным законом от 2 декабря 1990 года № 395-1 «О банках и банковской деятельности» все кредитные организации подразделяются на два вида: банки и небанковские кредитные организации (НКО).

|

Виды кредитных организаций в РФ

|

||

| |

||

|

Банки

|

Небанковские кредитные организации (НКО)

|

|

Основным критерием, отличающим небанковскую кредитную организацию от банка, является перечень банковских операций, которые имеют право осуществлять банк и НКО.

Что такое НКО? Какие виды банковских операций разрешено выполнять НКО? Какие типы небанковских кредитных организаций работают в России? И сколько всего в настоящее время действующих НКО в банковской системе РФ? Итак, обо всем по порядку.

Небанковская кредитная организация – это юридическое лицо, коммерческая организация, которая для извлечения прибыли как основной цели своей деятельности на основании лицензии, полученной от Центрального банка, имеет право совершать отдельные банковские операции; при этом не предусмотрено предоставление НКО права на открытие текущих счетов физических лиц, осуществление переводов по банковским счетам физических лиц и на привлечение денежных средств физических лиц во вклады, в связи с чем НКО не участвуют и не должны участвовать в Системе страхования вкладов. Из всего перечня банковских операций НКО также не могут получить права на привлечение во вклады и размещение драгоценных металлов – всё это привилегии банков.

До середины 2011 года в законе «О банках и банковской деятельности» было лишь указано, что небанковские кредитные организаций могут осуществлять отдельные банковские операции, допустимые сочетания которых устанавливаются Банком России. 27 июня 2011 года вышло два, можно сказать, судьбоносных для банковской системы России федеральных закона: 161-ФЗ «О национальной платежной системе» и 162-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О национальной платежной системе». Последний, в частности, внес изменения в статью 1 Закона № 395-1 «О банках и банковской деятельности», разделив небанковские кредитные организации на разные типы.

Теперь законом выделены:

1) НКО, имеющие право на осуществление переводов денежных средств без открытия счета и проведение связанных с ними иных банковских операций – такие НКО получили в документах ЦБ РФ и на практике наименование Платежные НКО;

2) НКО, имеющие право осуществлять отдельные банковские операции, сочетания которых устанавливаются Центральным банком. Банк России установил эти сочетания Инструкцией № 135-И, предусмотрев две разновидности лицензий – для так называемых Расчетных НКО и Депозитно-кредитных НКО.

|

Типы небанковских кредитных организаций

|

|

|

|

|

Депозитно-кредитные НКО

|

|

|

Платежные НКО

|

|

|

Расчетные НКО

|

|

По состоянию на 27 июня 2013 года в РФ действуют 62 небанковских кредитных организации.

Депозитно-кредитные НКО представляют собой самую малочисленную группу НКО, их всего 4 в банковской системе РФ. Эти НКО могут привлекать денежные средства на депозиты только от юридических лиц, размещать привлеченные деньги (выдавать кредиты физическим и юридическим лицам), заниматься куплей-продажей иностранной валюты в безналичной форме, проводя эту операцию исключительно от своего имени и за свой счет и выдавать банковские гарантии. Депозитно-кредитным НКО не разрешается открывать и вести банковские счета, осуществлять расчеты по поручению физических и юридических лиц, заниматься инкассацией, осуществлять переводы без открытия банковских счетов.

{kind=link}

По состоянию на 27.06.2013 депозитно-кредитными операциями занимаются воронежская НДКО «Межрегиональный Центр Микрокредитования», основанная в 2008 году и предлагающая услуги кредитования для малого и среднего бизнеса; московская НКО «Депозитный Кредитный Дом», предоставляющая кредиты юридическим и физическим лицам, а также привлекающая средства юридических лиц во вклады, НКО «Зеленокумская», преобразованная в НКО из банка в 2012 году, и НКО Тор Кредит.

В свое время достаточно широкую известность получила НКО «Женская микрофинансовая сеть», которая была образована в 2005 году для поддержки женщин-предпринимателей. В 2011 году банковская лицензия «ЖМС» была аннулирована в связи с решением о самоликвидации, тем не менее, сейчас «Женская микрофинансовая сеть» функционирует уже не как кредитная, а как микрофинансовая организация. Судя по минимальному наличию Депозитно-кредитных НКО в банковском «сообществе» и снижающимся показателям уровня доходов, такой вид НКО либо вообще перестанет существовать, либо перейдет в сферу микрофинансирования.

{kind=link}

Депозитно-кредитным НКО выдается лицензия на осуществление банковских операций в соответствии с Приложением № 10 к Инструкции ЦБ РФ № 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций». Варианты лицензий, имеющихся у современных Депозитно-кредитных НКО, можно рассмотреть, нажав на изображения справа.

Платежные НКО в первую очередь обязаны своим появлением закону № 161-ФЗ «О национальной платежной системе», обязавшему всех юридических лиц, предоставляющих услуги по переводу денежных средств, иметь статус банка или НКО и работать, соответственно, с лицензией Центрального банка. Дело в том, что для работы с электронными деньгами и для осуществления платежей, принятых от физлиц в пользу иных физических или юридических лиц необходимым и достаточным условием является наличие в лицензии права на осуществление переводов без открытия клиентам банковского счета. Чтобы соответствовать новому закону известные на рынке операторы электронных денег, действовавшие ранее как обычные коммерческие компании, получили лицензию ЦБ РФ для платежных НКО и стали работать в качестве небанковской кредитной организации. Так, все платежные НКО, кроме одной, созданы в течение 2012 и 2013 годов и только МОСКЛИРИНГЦЕНТР («Элекснет») получил лицензию Платежной НКО в марте 2012 года, заменив прежнюю лицензию, выданную много лет назад.

Платежным НКО выдается лицензия на осуществление банковских операций в соответствии с Приложением № 25 к Инструкции ЦБ РФ № 135-И, в котором предусмотрены следующие банковские операции:

{kind=link}

- Осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов)

- Открытие и ведение банковских счетов юридических лиц и осуществление переводов денежных средств по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам (данную операцию НКО вправе осуществлять только в части банковских счетов юридических лиц в связи с осуществлением переводов денежных средств без открытия банковских счетов)

- Инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц (данную операцию НКО вправе осуществлять только в связи с осуществлением переводов денежных средств без открытия банковских счетов)

Переводя сухой язык Инструкции на русский, можно констатировать, что, по сути, Платежные НКО могут только совершать переводы без открытия счета, используя для этого корсчета ЛОРО и проводя прием и инкассацию строго тех денег и документов, которые относятся к принятым переводам. Минимальный уставный капитал вновь создаваемой Платежной НКО составляет 18 миллионов рублей.

{kind=link}

По состоянию на 27 июня 2013 года в России действует всего 10 Платежных НКО: Дельта Кей, Деньги.Мэйл.Ру, Единая касса, Монета.ру, Московский клиринговый центр («Элекснет»), Премиум, ПэйПал РУ, ПэйЮ, ЭПС и Яндекс.Деньги.

Рассмотрите разные варианты лицензий для Платежных НКО, нажав на изображения банковских лицензий для их увеличения. Лицензии несколько отличаются, поскольку Инструкция № 135-И позволяет выдавать небанковским кредитным организациям как лицензии с полным перечнем операций по соответствующему Приложению к Инструкции 135-И, так и с их частью.

Расчетные НКО преобладают в банковской системе, на их долю приходится более 77% всех зарегистрированных НКО, и именно Расчетные НКО имеют право на совершение наиболее широкого спектра банковских операций, предусмотренных для небанковских кредитных организаций. Расчетные НКО получают лицензию на осуществление банковских операций в соответствии с Приложением № 9 к Инструкции ЦБ РФ № 135-И и имеют право на открытие и ведение банковских счетов юридических лиц, осуществление переводов денежных средств по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам без ограничений, которые предусмотрены по этим же видам операций для Платежных НКО, а также на инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание юридических и физических лиц (осуществляется только в связи с переводами денежных средств без открытия банковских счетов, в том числе электронных денежных средств), на куплю-продажу иностранной валюты в наличной и безналичной формах, на осуществление переводов денежных средств без открытия банковских счетов.

{kind=link}

Ни Платежные, ни Расчетные НКО не могут заниматься выдачей кредитов и привлечением денежных средств на депозиты.

В числе Расчетных НКО выделяются организации, которые специализируются на инкассации. Так, например, на рынке широко известна НКО «ИНКАХРАН», которая предоставляет услуги по инкассации и обработке денежной наличности практически по всей территории России, и НКО «БРИНКС», занимающаяся перевозками иностранной валюты, ценных бумаг, драгоценных металлов и драгоценных камней. Клиентами этих НКО очень часто являются банки, ведь организация и содержание собственной службы инкассации – процесс довольно сложный и дорогостоящий, что может позволить себе далеко не каждый банк, и далеко не каждый филиал банка, поэтому специализированные НКО в данном секторе рынка зачастую имеют преимущество перед банками по тарифам и уровню сервиса, и сами банки становятся клиентами таких НКО.

Другие Расчетные НКО, такие как «Рапида», «ОРС», «Лидер» сконцентрированы на оказании услуг по проведению расчетов. Клиентами таких НКО становятся физические лица, пользующиеся услугами по отправке и получению денежных переводов, оплате различных видов услуг, и юридические лица, которые эти услуги предоставляют, а также банки, которые предлагают платежные сервисы собственным клиентам через систему расчетов НКО. При этом каждый участник национальной платежной системы находит свою нишу на рынке платежей. Если «Рапида» – это набор услуг по погашению кредитов любых банков через терминалы, магазины-партнеры, мобильные телефоны, оплате сотовой связи, интернета и ЖКХ, оплате товаров, ведению электронных кошельков, то «Лидер» – это мгновенные переводы не только по России, но и по всему миру, а «ОРС» реализует проект консолидации банкоматных сетей, пунктов выдачи наличных и приема платежей.

Можно сказать, что сегодня формируется новое поколение небанковских кредитных организаций, ориентированных на высокотехнологичный, удобный и мгновенный сервис. Бурное развитие интернет-технологий и их тесное переплетение с банковскими технологиями позволяет новым НКО «обитать» исключительно в виртуальном пространстве, используя те же банки, а также торговые и терминальные сети в качестве физических точек взаимодействия с клиентами. Расчетные НКО сейчас становятся не только операторами по переводу денежных средств и операторами по переводу электронных денежных средств, они выступают еще и операторами платежных систем, клиринговыми центрами, расчетными центрами, обслуживающими платежные системы, биржи, рынок ценных бумаг. Новое поколение НКО в целях завоевания рынка взаимодействует практически со всеми его субъектами: банками, торговыми сетями, процессинговыми центрами, терминальными сетями, интернет-магазинами, платежными системами, мобильными операторами связи, поставщиками услуг. Современные НКО выстраивают собственные платежные сети, объединяют в платежные системы сотни банков, расширяют географию своего присутствия.

Очевидно, что большим плюсом, делающим востребованными расчетные услуги, является скорость их проведения, которую обеспечивают операторы по переводу денежных средств, в том числе в лице расчетных НКО. Безусловно, традиционные услуги, представляемые клиентам небанковскими кредитными организациями, продолжают существовать, однако вектор развития НКО направлен в сторону предложения всестороннего сервиса по переводам денежных средств, обслуживанию электронных кошельков, операциям с банковскими картами. И в этой сфере НКО наравне с банками становятся значимыми и конкурентоспособными представителями национальной платежной системы.

ПрофБэнкинг публикует полный список действующих НКО в России по состоянию на 27 июня 2013 года. Полный список НКО (62 небанковских кредитных организации) содержится в прилагаемой таблице. В отношении каждой НКО указана организационно-правовая форма, номер банковской лицензии, тип НКО, дата создания, адрес и телефоны, официальный сайт НКО в сети Интернет. По состоянию на 27.06.13 в России других (кроме перечисленных в таблице) действующих небанковских кредитных организаций нет.

Составляя список НКО, мы обратили внимание, что в отличие от банков, НКО предпочитают форму собственности в виде Общества с ограниченной ответственностью (почти 60% НКО зарегистрированы как ООО), форму ЗАО выбрали 29% небанковских кредитных организаций и лишь 7 НКО (11% от общего числа НКО) работают как Открытое акционерное общество. Чуть более 60% НКО имеют «московскую прописку». Треть всех НКО не представлены в Интернете и не имеют веб-сайтов. Значительное количество действующих в настоящее время небанковских кредитных организаций раньше были банками, а затем преобразовались в НКО в связи с невозможностью обеспечения необходимого уровня минимального размера собственных средств (капитала) – с 2010 года не менее 90 миллионов рублей, а с 2012 года не менее 180 миллионов. Банки, не достигшие необходимого уровня капитализации, были вынуждены либо закрыться, либо ходатайствовать о замене лицензии. И если в 2009-2011 годах для банков изменение статуса на небанковскую кредитную организацию было «спасательным кругом» в борьбе за выживание, то в 2012-2013 годах стали рождаться новые НКО, целенаправленно развивающие свою деятельность на рынке платежных услуг.

Таблица. Полный список НКО в РФ по состоянию на 27 июня 2013 года.

кроме Почты России, которая действует на основании отдельного федерального закона

* * *

Пройдите бесплатный мини-тест «Небанковские кредитные организации» и проверьте свои знания.

Ссылки по теме:

- Какие они, банки? Список всех банков России на 10 октября 2014 года.

- Преимущества дистанционного обучения

- Дистанционный курс «15 шагов к успеху»

- Видеокурс: Бухгалтерский учет в банке за 14 дней

- Бесплатный мини-тест «Небанковские кредитные организации»

К некоммерческим организациям относятся потребительские кооперативы, благотворительные фоны, религиозные организации, другие виды общественных учреждений, предусмотренные законодательством. Они могут быть государственные и частные, федеральные, региональные и муниципальные, малые и крупные корпорации. Возможность получения кредитов таких структур должна быть прописана в уставных документах компаний.

Проблема привлечения дополнительных денежных средств в НКО является актуальной, рассматривается на уровне Правительства РФ. Член президиума Генсовета партии «Единая Россия», говоря о значимости социально ориентированных общественных организаций, высказала мнение о необходимости кредитования социально значимых некоммерческих организаций на льготных условиях.

Где можно получить кредит НКО

Некоммерческие организации, целью которых не является получение прибыли, не могут брать кредиты для финансирования бизнес-проектов. Они должны искать альтернативные методы привлечения денежных средств, при необходимости.

Варианты получения денег НКО:

| Кредитор | Цели предоставления |

| Коммерческий банк | Финансирование кассовых разрывов администраций |

| Специальные фонды финансирования | Социально значимые программы |

| Бюджетные кредиты | Недостаточность на бюджетном счете денежных средств для покрытия кассовых расходов |

| Микрофинансовые компании | Займы на кратковременные нужды |

| Частные инвесторы | Кредитование бизнес-проектов |

Общественные структуры выбирают кредитора согласно целевому направлению расходования заемных средств.

Коммерческий банк

Банки неохотно кредитуют НКО в связи с тем, что они в силу своей деятельности не могут подтвердить собственный доход, хотя законодательно отсутствует запрет на выдачу ссуд данным структурам. При предоставлении хорошего обеспечения, наличия гарантий возврата денег, реального бизнес-проекта, банки могут рассмотреть возможность предоставления кредита НКО.

Дополнительно банки могут предоставить кредит на финансирование направления, которое будет в дальнейшем приносить прибыль. Данные программы кредитования рассматриваются банками по стандартным схемам предоставления кредитов по открытию нового бизнеса.

Кредитование администраций на покрытие кассового разрыва в городах и малых населенных пунктах, является одной из форм предоставления кредитов банками. В кредитных организациях практически отсутствуют специализированные программы кредитования администраций, параметры и условия определяются индивидуально по заемщику. В обязательном порядке выставляются следующие требования:

- наличие в правоустанавливающих документах возможности оформления кредитов в банках;

- решение уполномоченного органа на получение кредита;

- закладывание в расходную часть бюджета расходов на уплату процентов и комиссий;

- предоставление обеспечения в виде залога недвижимости (с согласия собственника), гарантии или поручительства.

Специальная программа на покрытие кассовых разрывах предлагается в Абсолют Банке.

Условия:

| Форма кредитования | Условия |

| Овердрафт | Срок транша 30 дней, срок кредитования до 12 месяцев, процентная ставка от 12,0% годовых, максимальная сумма кредита до 50% от оборотов по счету заемщика. |

| Казначейский кредит | Срок 1–30 дней, минимальная сумма 10 млн. р., ставка устанавливается индивидуально. |

Специальные фонды финансирования

Кроме банков, НКО могут оформлять целевые займы в специальных фондах. Например, СФФ «Наше будущее» предоставляет беспроцентные займы для социально значимых некоммерческих организаций. Для получения денег необходимо составить бизнес-проект, ориентированный на социальную поддержку граждан. Далее среди всех представленных проектов выбираются наиболее актуальные, и на них выделяются средства.

Бюджетные кредиты

На бюджетные кредиты могут рассчитывать администрации поселений. Они предоставляются на покрытие кассовых разрывов из бюджетов муниципальных образований. Для получения бюджетного кредита подается заявка. Сумма определяется при составлении местного бюджета на текущий год. Конкретные условия получения займов прописываются в бюджете муниципального образования.

Микрофинансовые компании

МФО относятся к заемщикам более лояльно, чем банковские структуры.

Особенности предоставления займов НКО:

- Индивидуальные условия;

- Залог недвижимости;

- Поручительство физических, юридических лиц;

- Без обеспечения.

Частные инвесторы

Частные инвесторы могут профинансировать бизнес-проект НКО. Условия финансирования устанавливаются индивидуально между сторонами. Предложения частных инвесторов размещаются в Интернет. Небольшие суммы предоставляются под расписку, крупные суммы должны быть обеспечены залогом.

В последнее время развиваются дополнительные направления деятельности некоммерческих структур, которые направлены на самофинансирование организаций. В связи с этим, у НКО повышаются шансы на возможность оформления кредитов и займов для финансирования бизнес-проектов.

Ответы на вопросы

Какие существуют дополнительные источники финансирования НКО?

Одним из альтернативных источников получения денег является фандрайзинг. Он представляет собой форму привлечения денежных средств от следующих видов деятельности:

- Проведение компаний по привлечению инвесторов, добровольцев, для финансирования проектов;

- Проведение спортивных, развлекательных мероприятий;

- Сбор пожертвований;

- Проведение благотворительных аукционов, лотерей;

- Распределение имущества и средств от благотворительности.

Существуют ли в Сбербанке специальные программы кредитования некоммерческих компаний?

Отдельных программ для НКО в Сбербанке нет. Каждое обращение клиента за кредитом рассматривается в индивидуальном порядке. На решение оказывает влияние наличие расчетного счета компании в банке, обороты по нему, предлагаемое обеспечение, условия проекта финансирования и т. д.

КРЕДИТОВАНИЕ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ: БИЗНЕС ВО БЛАГО ГЛАВНЫХ ЧЕЛОВЕЧЕСКИХ ЦЕННОСТЕЙ

АННОТАЦИЯ

Статья в контексте глобальных трендов формирования мировой экономики аргументирует значимость развития и расширения объемов банковского кредитования некоммерческих организаций (НКО), в том числе социально ориентированных НКО. Описывается имеющаяся законодательная база этой деятельности, приводятся некоторые ключевые проблемы и предполагаемые пути решения. Приводятся аргументы целесообразности и перспективности государственной поддержки банковского кредитования НКО.

Какие бы противоречивые и неоднозначные мнения ни высказывались порой специалистами по поводу базовой модели, составляющей основу экономической жизни большинства развитых стран мира, остается очевидным одно: ничего лучше человечество пока не придумало. Все разговоры о «нарастающих пороках» рыночной системы «развитого капитализма», о его негуманности и т. п. напрочь опровергаются одним только наблюдаемым постоянным миграционным потоком, стратегически направленным из так называемых развивающихся стран – в развитые.

Чем привлекают людей ведущие мировые державы – настолько, что некоторые, например, готовы рисковать жизнью в переполненных утлых суденышках, лишь бы только поскорее преодолеть морской простор и оказаться на вожделенном «европейском берегу»? Если не вдаваться в подробности, самое главное: они привлекают потенциалом своих экономик, базирующихся на сверхэффективном производстве. Такое производство способно, в самом широком смысле, «прокормить» огромное число граждан. «Один с сошкой — семеро с ложкой» — эта старая русская пословица, родившаяся в давнее время как яркий образ для изобличения социального паразитизма, сегодня практически утратила свой сатирический смысл, став объективным отражением существующих мировых экономических реалий. Дело в том, что «один с сошкой» дорос до уровня современного высокотехнологичного производителя, и теперь способен, не нуждаясь в помощниках, генерировать такое количество разнообразных материальных продуктов, что при нем могут сытно и безбедно существовать и семь, и может быть, даже десять тех, кто «с ложкой». Такова, повторимся, рыночная капиталистическая экономика — современная, преображенная с учетом многолетних «проб и ошибок», вобравшая в себя лучшие мировые практики, в том числе порожденные другими социально-экономическими формациями.

А в рамках этой экономики большую, даже основополагающую роль играет финансово-кредитная, банковская система. Ее часто сравнивают с «кровеносной системой» экономики. Опять-таки, можно рассуждать о степени гуманности, справедливости этой системы, но остается бесспорным одно: достойной альтернативы ей пока не придумано, и даже яркий вызов со стороны «майнеров» криптовалют она приняла спокойно: на самом деле, до реальной конкуренции здесь еще очень далеко.

Банковская система – важнейший, тонко отлаженный механизм монетизации, накопления, распределения и перераспределения продуктов мирового материального производства, открывающий возможности как для мобильной концентрации инвестиций и ресурсов на неких прорывных направлениях (в масштабах одного отдельного города, региона, страны или даже всего мира), так и для покрытия материальных потребностей широких слоев населения, преодоления текущих финансовых дисбалансов, и т. п.

Когда лихорадит банковский сектор, начинает «болеть» вся экономика в целом; не случайно правительства всех развитых стран внимательно контролируют стабильность финансово-кредитной сферы, стараясь предотвратить, либо как можно скорее ликвидировать те или иные перебои в ее деятельности. Очевидна сложность и многогранность задачи такого контроля; ведь и стабильность, и необходимая динамика развития банковского сектора зависит от целого ряда факторов: «состояния правовой среды, инвестиций, делового климата, налоговых условий, совершенствования регулирования банковской деятельности и системы банковского надзора, эффективности функционирования системы страхования вкладов, доступности заемных ресурсов, в том числе, внешних. В условиях глобальной экономики эти факторы приобретают особое значение, что подтвердил мировой финансовый кризис, затронувший экономику России. В этих условиях обострилась и проблема недостаточности кредитования реальной экономики»1

Следует отметить: кредитование является одним из ключевых направлений банковской деятельности. В последнее время прирост активов российских банков обеспечивается преимущественно наращиванием кредитного портфеля за счет увеличения объемов кредитования физических лиц. Так, по данным банковских аналитиков, «за 2018 год выросли кредиты нефинансовым организациям (+5,8%), и весьма значительно – физическим лицам (+22,8%)»

Рост кредитования нефинансовых организаций недостаточен, темпы его низки. Дефицит кредитования реального сектора – серьезная многоплановая тема, способная лечь в основу большого числа исследований; мы далее остановимся лишь на одном из ее аспектов – проблеме кредитования некоммерческих организаций (НКО) и значимости ее решения для общества и государства.

В соответствии с действующим законодательством, «некоммерческой организацией является организация, не имеющая извлечение прибыли в качестве основной цели своей деятельности и не распределяющая полученную прибыль между участниками» .

Согласно федеральному закону, «некоммерческие организации могут создаваться для достижения социальных, благотворительных, культурных, образовательных, научных и управленческих целей, в целях охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан, защиты прав, законных интересов граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.

…Социально ориентированными некоммерческими организациями признаются некоммерческие организации, … (за исключением государственных корпораций, государственных компаний, общественных объединений, являющихся политическими партиями)… осуществляющие деятельность, направленную на решение социальных проблем, развитие гражданского общества в Российской Федерации»

В вышеприведенных положениях закона мы легко увидим основную коллизию, на системном уровне препятствующую развитию кредитования некоммерческих организаций. С одной стороны, исходя из прописанных в законе целей, очевидна значимость, ценность НКО для социума – а значит, вполне объективной является ценность финансовой поддержки таких организаций. С другой стороны, именно некоммерческий, не стремящийся к извлечению прибыли характер работы автоматически отталкивает банки от кредитования НКО, заставляя выдавать отказы — хотя никаких законодательных ограничений на кредитование НКО нет.

Стоит напомнить, что банки предоставляют кредиты, опираясь на несколько основных принципов.

«Принцип срочности означает, что кредит должен быть… возвращен в строго определенный срок…

Принцип платности означает, что заемщик должен внести банку определенную плату за временное заимствование денежных средств. Реализация этого принципа… осуществляется через механизм банковского процента. Банку платность кредита обеспечивает покрытие его затрат, …а также …получение прибыли.

Принцип обеспеченности означает, что ссуды должны выдаваться под конкретные материальные ценности, …наличие которых… свидетельствует …о реальности его возврата» .

К сожалению, в реальности обеспечить соблюдение упомянутых выше принципов бывает достаточно сложно. Что характерно для НКО?

«Отсутствие бенефициаров или владельцев. Все имущество НКО принадлежит самой НКО. Существуют учредители в ЕГРЮЛ, но это только инициативная группа… Субсидиарная ответственность в случае банкротства не возникает. И привлечь к ответственности кого-либо очень сложно…

Отсутствие прибыли. НКО имеет право получать доход. Но, по закону, НКО занимается деятельностью, приносящей доход для пополнения собственных средств. …Прибыль должна быть вложена в саму НКО на уставные цели, а не передаваться банку…

Проблемы оценки. Ликвидность, рентабельность, доходность — эти финансовые показатели в НКО стремятся к нулю. У НКО нет целей получить прибыль… Так и было предусмотрено законом. Дать НКО возможность работать с минимальной налоговой нагрузкой. …В общем, коммерческие показатели в некоммерческой организации очень плохие, да это и логично» .

Среди альтернативных механизмов финансовой поддержки для НКО можно упомянуть, например, лизинг товарно-материальных ценностей (это аренда с последующим постепенным выкупом имущества у собственника), предоставление рассрочки на приобретение товаров, займы третьих лиц, целевое перечисление денег из специализированных фондов и т. д. – но эти механизмы, хотя и являются законными, мало распространены.

На наш взгляд, в настоящее время есть возможность существенно увеличить объем банковского кредитования НКО, причем без внесения каких-либо изменений в действующую нормативно-законодательную базу, опираясь на действующие механизмы.

Один из таких механизмов зародился в 2016 году, когда Министерством экономического развития России был подготовлен и представлен на рассмотрение в Правительство РФ и Государственную Думу РФ законопроект «О внесении изменений в статью 31.1 Федерального закона «О некоммерческих организациях». Тогда в пункт 3 статьи 31.1 «Поддержка социально ориентированных некоммерческих организаций органами государственной власти и органами местного самоуправления» было предложено ввести подпункт 5, регламентирующий новую форму господдержки социальных НКО. В частности, законопроект предполагал внедрение практики государственных и муниципальных гарантий по обязательствам социально ориентированных НКО (не всех, но самых важных для общества). За счет этого органы исполнительной власти разных уровней получили бы возможность стать поручителем для НКО перед банком. «Одновременно документ предлагал ввести правило, в соответствии с которым власти смогут предоставлять юридическим лицам, тем же банкам и иным финансовым организациям субсидии для последующего предоставления кредита или займа (в том числе на льготных условиях) НКО».

Описанный механизм поддержки, хотя и не в полной мере, позднее получил статус закона. В редакции Федерального закона от 19.12.2016 № 449-ФЗ упомянутый выше подпункт 5 пункта 3 статьи 31.1 ФЗ «О некоммерческих организациях» содержит следующие положения:

«Оказание финансовой поддержки социально ориентированным некоммерческим организациям может осуществляться… за счет бюджетных ассигнований… путем предоставления субсидий. …Некоммерческим организациям — исполнителям общественно полезных услуг указанные субсидии предоставляются на срок не менее двух лет» .

Как видим, прямого указания на использование государственных и муниципальных гарантий в тексте нет, однако прописано важное: поддержка может осуществляться за счет бюджетных субсидий. Субсидия – не что иное, как трансферт для софинансирования расходных обязательств, либо денежные средства, предоставляемые из бюджета в счет юридических лиц, а их не возбраняется направить как на обеспечение кредитных обязательств, так и на субсидирование процентной ставки – чтобы кредит стал доступнее, дешевле для НКО.

Следовательно, для увеличения объемов кредитования социально ориентированных НКО потребуется более активное участие органов власти государственного и муниципального уровней в части субсидирования процентных ставок и обеспечения гарантий по долговым обязательствам НКО – закон позволяет, нужно только использовать данный инструмент. Он сработает лучше, если параллельно удастся еще и усовершенствовать систему получения доходов НКО, ведь низкий уровень доходов затрудняет регулярные плановые выплаты по кредитам, провоцируя почти прямую и стопроцентную «переадресацию» долговых обязательств НКО государственным и муниципальным бюджетам. Да, у подобных организаций не должно быть сверхдоходов, но, вместе с тем, загонять их в условия, заведомо гарантирующие вечное прозябание в бедности, тоже ни к чему, а такие условия ныне просматриваются. Они связаны с тем, «что Минтруд установил низкие тарифы на услуги социально ориентированных НКО, не предусмотрев многих затрат, которые нужно покрывать некоммерческим организациям, чтобы оказывать эти услуги». Такую заниженную тарификацию нужно менять, повышая тарифы (естественно, в разумных пределах).

Наконец, хотелось бы высказать и пожелание банкам: при формировании кредитной политики постараться учесть в какой-то мере интересы «низкомаржинальных», но важных в социальном плане некоммерческих организаций. Предметно это могло бы выразиться в установлении льготных процентных ставок для соответствующей категории юридических лиц.

Занимаясь привлечением банковского кредитования в НКО, следует внимательно относиться к юридическим тонкостям; порой одна незамеченная деталь в том или ином документе способна обнулить усилия по получению кредита. К примеру, в уставе некоммерческой организации может быть зафиксирован прямой запрет на получение финансирования посредством кредитования. Также запрет брать займы или кредиты может содержаться в решениях ежегодного собрания НКО (форма не имеет значения).

В любом случае, упомянутые проблемы и вопросы вполне преодолимы и решаемы; а в стимулировании именно банковского кредитования НКО – и прежде всего, социально ориентированных НКО – есть большой смысл и явная ценность (которая становится еще выше, если учесть сохраняющееся отсечение определенной части отечественных НКО от зарубежного финансирования, от западных грантов).

Ведь, развивая кредитование НКО, государство и банки совместно включаются в социально-значимую деятельность, важность которой общепризнанна и не нуждается в публичном укреплении авторитета. Кредитование НКО – это кредитование той части реальной экономики, которая не всегда столь прибыльна, как того требуют традиционные банковские регламенты, зато предельно приближена к человеку, к его насущным потребностям, которая верно стоит на страже его интересов и в самые трудные, сложные периоды его жизни – а значит, по-настоящему гуманна, в полном соответствии с высокими ценностями современной цивилизации.

Список литературы:

- МИНОБРНАУКИ РОССИИ. Федеральное государственное бюджетное образовательное учреждение высшего образования «Новосибирский государственный университет экономики и управления «НИНХ» (ФГБОУ ВО «НГУЭУ», НГУЭУ) // Отчет по научной работе «Оценка формирования кредитной политики коммерческого банка»; Алашеева Алёна Сергеевна. № группы: мБД71.

- «Кредиты и займы для НКО». Электронный ресурс: https://reg-nko.ru/article/Kredity_i_zajmy_dlya_NKO/ (дата обращения 27.08.2019)

- «Третий сектор – не значит третий сорт…» Электронный ресурс: https://www.oprf.ru/press/news/2018/newsitem/46759 (дата обращения 27.08.2019)

- Информационно-аналитический материал Банка России «О развитии банковского сектора Российской Федерации», декабрь 2018; стр. 1.

- «НКО пересаживают на кредиты с госгарантией». Электронный ресурс: https://rusplt.ru/society/nko-peresajivayut-na-kredityi-s-gosgarantiey-23183.html (дата обращения…)

- Федеральный закон от 12.01.1996 N 7-ФЗ (ред. от 29.07.2018) «О некоммерческих организациях» (с изм. и доп., вступ. в силу с 01.01.2019).

Некредитные финансовые организации

Некредитные финансовые организации (НФО) – выделенный Банком России тип финансовых организаций, включающий следующих участников финансового рынка:

1) профессиональные участники рынка ценных бумаг;

2) управляющие компании инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда;

3) специализированные депозитарии инвестиционного фонда, паевого инвестиционного фонда и негосударственного пенсионного фонда;

4) акционерные инвестиционные фонды;

5) клиринговые организации;

6) организации, осуществляющие деятельность по осуществлению функций центрального контрагента;