Содержание

- Пошаговый план рефинансирования ипотеки в 2019 году

- Что это за процедура и на что обратить внимание?

- Когда рефинансирование действительно выгодно?

- Какие трудности могут возникнуть при рефинансировании?

- Условия успешного рефинансирования

- Рефинансирование за 7 шагов

- ТОП-17 банков для выгодного перекредитования ипотеки в 2019 году

- Найти подходящий банк

- Подать заявку

- Собрать документы на недвижимость

- Выкупить квартиру у старого банка

- Снять и наложить обременение

- Как изменились условия по кредиту

- Как сэкономить на рефинансировании своей ипотеки

- Как рефинансировать ипотеку

- Какую ипотеку можно рефинансировать

- Выгодно ли рефинансировать ипотеку

- Недостатки рефинансирования

- В каком банке рефинансирование выгоднее

- Необходимые документы

- Процедура рефинансирования ипотеки

- Ответы на популярные вопросы

- Рейтинг банков, предоставляющих услугу по рефинансированию ипотечного кредита

- Перекредитование ипотечного кредита

- Что такое перекредитование ипотеки?

- Выгодно ли перекредитование ипотеки для заёмщика?

- Общие условия перекредитования ипотечного кредита

- Условия перекредитования ипотеки в Сбербанке в 2019 году

- Как произвести процедуру перекредитования?

- Лучшие предложения по перекредитованию от банков

- Шаг 1. Рассчитать выгоду

- Шаг 2. Собрать документы

- Шаг 4. Подать документы на недвижимость в банк

- Шаг 5. Получить кредит на рефинансирование

- Шаг 6. Погасить ипотеку в другом банке

- Шаг 7. Снять обременение с жилья в Росреестре

- Шаг 8. Заключить договор об ипотеке в Сбербанке

- На что ещё обратить внимание

- Коротко

- ТОП-9 лучших предложений рефинансирования ипотеки

- Критерии выбора лучшего предложения

- Банк с лучшими условиями рефинансирования

- В каком банке лучше сделать рефинансирование ипотеки — Топ-5 предложений в 2018 году

- Преимущества и недостатки рефинансирования ипотеки

- Кто может претендовать на рефинансирование ипотеки

- Причины отказов в рефинансировании ипотеки

- На что обращать внимание при выборе банка для рефинансирования?

- Топ-5 банков для рефинансирования ипотеки

Пошаговый план рефинансирования ипотеки в 2019 году

Высокий спрос на ипотечные кредиты в 2017 году был вызван резким снижением цен на недвижимость в 2016-ом. На данный момент процентные ставки по ипотеке являются довольно привлекательными и колеблются в районе 7-10%, но был период, когда граждане покупали квартиры и под 14% и даже под 16% годовых.

Получается немного не справедливо, согласитесь? Временная разница в кредитах всего около года, а разница в процентах порой достигает 6-7 пунктов. Что же делать тем, у кого уже взята ипотека под высокую процентную ставку? Выход в 2019 году есть – рефинансирование ипотеки.

Что это за процедура и на что обратить внимание?

Рефинансирование ипотеки – это перевод ипотечного кредита в другой банк с целью снижения процентной ставки. На данный момент практически все крупные банковские организации предлагают своим клиентам различные программы рефинансирования. При этом, в условиях огромной конкуренции банковские продукты в сфере ипотечного кредитования постоянно меняются, завлекая заемщиков все более низкими процентами.

Прежде чем принять решение о переводе своего ипотечного кредита в другой банк, хорошенько обдумайте все «за» и «против», учитывая следующие особенности этой процедуры:

- Подача заявки с новым пакетом документов. Вам вновь придется пройти все этапы подачи заявки со всеми вытекающими: сбор и подача документов, заполнение анкеты, томительное ожидание решения банка;

- Имейте в виду, что не каждому заемщику будет выгодно рефинансирование ипотеки. Например, в текущем ипотечном договоре может быть предусмотрена большая комиссия за переход в другую кредитную организацию;

- Будьте готовы к тому, что ваш текущий банк, возможно, будет препятствовать передаче залога на ипотечную квартиру новому кредитору;

- Не всегда более низкий процент означает экономию. Зачастую, в перерасчете на рубли с учетом полной стоимости ипотечного кредита получается примерно одинаковая сумма;

- Будьте готовы к дополнительным затратам (повторная оценка недвижимости, затраты на государственную регистрацию нового договора, оплата страховки в компании, которая аккредитована новым банком и др.)

Но не стоит пугаться, при правильном выборе нового банка с учетом всех условий, рефинансирование текущей ипотеки может оказаться очень даже выгодным. Многие заемщики, переходя в другой банк, получали после перекредитации не только минус несколько пунктов процентной ставки, но и значительно меньшую переплату по ипотечному кредиту.

Когда рефинансирование действительно выгодно?

Когда же рефинансирование будет действительно выгодно? Давайте рассмотрим несколько возможных вариантов:

- Трудное финансовое положение в семье. Допустим, вы взяли ипотеку на 15 лет с ежемесячным аннуитетным платежом в размере 30 000 рублей, но случилось так, что ваш доход резко упал, и выплата такой суммы кажется вам непосильной ношей. В данной ситуации возможны два варианта: перерасчет ипотеки на более длительный срок либо рефинансирование в другом банке под более выгодный процент. И в том и в том случае ваш ежемесячный платеж уменьшиться. Менеджер кредитной организации сделает нужные расчеты и поможет сделать правильный выбор.

- Процентная ставка по ипотеке должна быть ниже текущей не менее чем на 1%. В таком случае даже с учетом всех расходов ипотека в новом банке с большой долей вероятности окажется на порядок выгоднее.

- Отсутствие необходимости в страховании жизни или перестраховании в другой компании для нового банка. Страхование повлечет за собой трату дополнительных денежных средств, а это уже значительно снизит выгоду перевода ипотеки в другой банк, и выгода процедуры рефинансирования будет сомнительной.

- С момента оформления текущей ипотеки прошло не более половины срока кредита. Весь секрет заключен в аннуитетных платежах. При такой форме оплаты на протяжении всего срока ипотеки ежемесячный платеж одинаков, но в первой временной части кредита большую часть суммы составляют проценты, а в остальное время наоборот – основная сумма долга. Получается, что к концу выплат по ипотеке практически все проценты вы уже выплатили, осталась только сумма основного долга. Согласитесь, уже нет смысла что-то рефинансировать в данной ситуации.

- В текущем кредитном договоре нет комиссий за полное досрочное погашение ипотеки и комиссий за переход в другой банк в рамках программы по рефинансированию. Внимательно прочтите текущий ипотечный договор или обратитесь в ваш банк за разъяснениями. Если вышеуказанные комиссии отсутствуют, то в большинстве случаев переход в другую банковскую организацию будет выгодным для клиента.

- Перекредитация будет выгодна тем, у кого оформлено 2 и более ипотечных кредитов (да-да, и такое бывает). В такой ситуации у заемщика есть возможность объединить два кредита в один. Такое объединение повлечет за собой не только удобство в оплате, но и финансовую выгоду.

- Правильно выбранные банк и программа рефинансирования. Не поленитесь и уделите достаточно времени анализу условий перекредитования в различных банковских организациях. От этого напрямую зависит ваша выгода.

Особое внимание уделите следующим моментам:

- Процентной ставке;

- Полной стоимости кредита;

- Возможности остаться при своей страховке;

- Наличию дополнительных комиссий;

- Необходимости проведения новой оценки залоговой недвижимости.

Принимайте решение только после того, как уверены в том, что не потратите больше, чем сэкономите.

Мнение эксперта Александр Николаевич Григорьев Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов. Помните, что любая программа рефинансирования, насколько бы ни была они привлекательна, требует тщательного анализа на предмет наличия «подводных камней». Подходите к выбору ответственно и тогда, переоформление ипотеки в другом банке принесет вам действительно хорошую выгоду.

Какие трудности могут возникнуть при рефинансировании?

Рефинансирование ипотеки – дело выгодное, но трудоемкое. В 2019 году заемщику нужно приложить немало усилий, чтобы все получилось удачно. А трудностей при переводе ипотеки из одного банка в другой может быть предостаточно. Это могут быть как непредвиденные расходы на оценку, страхование жизни, комиссии, так и более серьезные проблемы, связанные с залогом недвижимости.

Так, например, при рефинансировании ипотеки текущий залогодержатель (т. е. банк, в котором у вас оформлена ипотека) может отказать вам в передаче залога. В таком случае стоит попросить данную кредитную организацию дать вам обоснованный письменный отказ и обжаловать его.

Еще одной проблемой может стать сумма, которую одобрил новый банк. Может случиться так, что одобренная сумма меньше размера вашего долга по текущей ипотеке. Здесь эксперты советуют либо привлечь созаемщиков для увеличения дохода, либо пробовать свои шансы на рефинансирование в других кредитных организациях.

Не стоит забывать и о самой процедуре переоформления кредита. При переходе в другой банк вам вновь придется пройти все этапы, начиная от подачи заявки и заканчивая регистрацией нового договора в Росреестре.

Условия успешного рефинансирования

Залог успешного рефинансирования ипотеки – соблюдение всех условий, которые выставляет вам, как будущему заемщику новый банк-кредитор. Исходя из общей банковской практики, можно выделить следующие условия, обойти которые в 2019 году не получится:

- Одобрение заявки банком, т. е. если банковская организация, в которую вы подавали заявку, отказала вам в переоформлении ипотеки, то осуществить рефинансирование ипотеки в конкретной банковской организации вы уже не сможете.

- Сумма займа, одобренная у нового кредитора должна быть равна сумме вашего основного долга или выше. Справку об остатке задолженности по текущей ипотеке вы сможете запросить в своем банке.

- Получение одобрения о передаче накладной вновь избранному банку. Это значит, что все три стороны, участвующие в рефинансировании, должны дать свое согласие на сделку.

- Правильно оформленные документы. В обязательном порядке проследите за тем, чтобы вся необходимые документы для ипотеки была оформлена правильно. В противном случае, даже самая элементарная ошибка в слове или номере может сыграть с вами злую шутку. Сделка будет сорвана.

- Грамотный выбор нового банка и программы.

Рефинансирование ипотечного займа будет успешным и выгодным, если:

- Процентная ставка по новой ипотеке будет хотя бы на 1% ниже;

- Сумма основного долга превышает 1 млн рублей;

- На момент принятия решения о рефинансировании вам остается платить ипотеку более 10 лет.

Рефинансирование за 7 шагов

Процесс рефинансирования в целом очень схож с процессом оформления самой ипотеки, за исключением пары моментов. В целом можно выделить следующие 7 этапов перевода ипотеки из одного банка в другой:

1. Сбор документов и подача заявки. Если вы уже выбрали подходящий банк для перекредитации и соответствующую программу, то самое время начать собирать документы. Список документов аналогичен списку при подаче заявки на ипотеку с небольшими дополнениями.

Большинство кредитных организаций попросят у вас:

- паспорт;

- справку о получаемых доходах. (2-НДФЛ или справка по образцу банка);

- заверенную ксерокопию вашей трудовой книжки или копию трудового договора;

- при наличии временной регистрации – справка по соответствующей форме;

- справка об остатке задолженности по текущей ипотеке;

- полная информация о рефинансируемой ипотеке (проценты, срок, дата заключения, ежемесячный платеж и т.д.).

После того, как документы собраны можно идти в банк заполнять анкету и подавать заявку.

2. Ожидание решения банка. Обычно банк рассматривает заявки на рефинансирование в течение 2-3 рабочих дней. Но это совсем не обязательно. Ответ может прийти и в течение получаса все зависит от портрета заемщика и позиции банка. Хотя если вам пришел отказ и вы получили его слишком быстро, то стоит задуматься, так как обычно в таких случаях отрицательное решение вызвано ошибками в документах или какими-то неточностями.

3. Положительное решение. Итак, положительное решение банка получено. Идем в кредитную организацию, где оформлен текущий ипотечный кредит и уведомляем своего кредитора о том, что вы намерены досрочно погасить ипотеку. Берем справку об остатке задолженности и реквизиты, куда будут переведены остатки долга.

4. Оценка недвижимости. Если в новом банке потребуется оценка недвижимости, то вызываем оценщика, который сделает соответствующее заключение и передаст его в банк.

5. Подписание договора. Далее идем в новый банк на подписание договора. Не забываем и о страховке. Напомним, что предварительно вы должны узнать в том, аккредитована ли ваша текущая страховая компания в новом банке. Если нет – придется делать новую страховку в новой компании. В противном случае, вы рискуете получить плюсом от 1 до 1,5% к вашей процентной ставке.

6. Погашение старого долга. В течение пары дней после подписания договора новый кредитор по предоставленным вами реквизитам переводит сумму, равную остатку задолженности в банк, где ранее была оформлена ипотека.

После полного поступления денежных средств вы идете в данный банк, берете справку о погашении кредита, а также закладную. Обратите внимание, что на закладной в обязательном порядке должна присутствовать отметка о ее передаче новому залогодателю.

7. Заключительный этап – регистрация нового договора и факта смены залогодателя в Росреестре.

Как мы можем видеть, процедура рефинансирования ранее предоставленного кредита во многом схожа с процедурой оформления ипотеки и сама по себе не так уж сложна, если предварительно во всем разобраться.

ТОП-17 банков для выгодного перекредитования ипотеки в 2019 году

Представляем вам лучшие предложения банков, которые имеют один из наиболее выгодных процентов по рефинансированию ипотеки на 2019 год.

| Банк | Мин. ставка, % | Сумма, руб. | Срок, мес. | Возраст, лет |

|---|---|---|---|---|

| Транскапиталбанк | 8.7 | от 300 000 до 9 500 000 | от 12 до 300 | от 21 до 75 |

| Тинькофф Банк | 9.7 | от 500 000 до 100 000 000 | от 12 до 300 | от 18 до 64 |

| Связьбанк | 9.75 | от 400 000 до 30 000 000 | от 36 до 360 | от 21 до 65 |

| Открытие | 9.8 | от 500 000 до 30 000 000 | от 60 до 360 | от 18 до 65 |

| Альфа-Банк | 9.99 | от 1 000 000 до 50 000 000 | от 36 до 360 | от 21 до 70 |

| Райффайзенбанк | 9.99 | от 500 000 до 26 000 000 | от 12 до 360 | от 21 до 65 |

| ВТБ | 10.1 | до 30 000 000 | до 360 | от 21 |

| Банк Возрождение | 10.1 | от 300 000 до 30 000 000 | от 36 до 360 | от 21 до 65 |

| ЮниКредит Банк | 10.45 | от 250 000 до 30 000 000 | от 12 до 300 | от 21 до 65 |

| Зенит | 10.45 | от 300 000 до 25 000 000 | от 12 до 360 | от 22 до 65 |

| ДОМ.РФ | 10.5 | от 500 000 до 30 000 000 | от 36 до 360 | от 21 до 65 |

| Газпромбанк | 10.5 | от 500 000 до 45 000 000 | от 42 до 360 | от 20 до 65 |

| Россельхозбанк | 10.5 | от 100 000 до 20 000 000 | от 12 до 360 | от 21 до 65 |

| Ак Барс | 10.8 | от 500000 | от 12 до 300 | от 18 до 70 |

| Сбербанк | 10.9 | от 300 000 до 7 000 000 | от 12 до 360 | от 21 до 75 |

| Уралсиб | 10.9 | от 300 000 до 50 000 000 | от 36 до 360 | от 18 до 70 |

| ДельтаКредит | 11.5 | от 300 000 до 120 000 000 | от 12 до 300 | от 20 до 65 |

Более подробная информация о 5 популярных банках изложена в таблице ниже.

| Название банка | Требования к заемщику | Условия и особенности |

|---|---|---|

| «Сбербанк» | 1. Возраст будущего заемщика: не менее 21 года и не старше 75 лет. 2. Заемщик должен проработать на последнем месте работы более полугода. Общий непрерывный стаж за предыдущие 5 лет — не менее 12 мес. 3. Прописка в том субъекте РФ, где находится отделения банка. |

* Процент: от 10,9%. * Не нужно согласие первого банка на передачу закладной. * Размер ипотеки: от 1 до 7 млн. рублей. * Период: до 30 лет. * Возможно объединение ипотеки и потребительского кредита. * Комиссии отсутствуют. |

| «ВТБ24» | 1. Возрастные рамки от 21 года до момента достижения пенсионного возраста. 2. Стандартные требования к рабочему стажу заемщика. 3. Данные о прописке не требуются |

* Процент: от 10,1%. * Привилегии зарплатным клиентам. * Размер ипотеки: до 30 млн. рублей. * Период: до 30 лет. *Дополнительные бонусы от банка, которые можно обменивать на подарки. * Комиссии отсутствуют. |

| «Газпромбанк» | 1. Возрастные рамки от 20 до 65 лет. 2. 6 мес. непрерывного стажа на последнем месте трудоустройства. 3. Не менее 12 мес. непрерывного стажа за предыдущие 5 лет. 4. Гражданство РФ. |

* Процент: от 10,5% (при условии оформления личного страхования). * Скидка 0,25% при рефинансировании от 2 млн. Для Москвы, СПБ и Ленинградской обл. – от 5 млн. * Размер ипотеки: от 500 тыс. до 45 млн. рублей. *Период: до 30 лет. * Комиссии отсутствуют. |

| «Тинькофф» | Заявку можно оставить на сайте. Для первичной заявки требуются только паспортные данные, контактный номер мобильного и e-mail. Далее сотрудники банка свяжутся с Вами и запросят всю необходимую информацию. | * Процент: от 9,7% * Размер ипотеки: до 100 млн. рублей * Период: до 25 лет. * Комиссии отсутствуют. *Возможность объединения ипотеки с другим кредитом либо возможность получить дополнительно сумму в кредит, например, на ремонт. |

| «ФК Открытие» | 1. Возраст: от 18 до 65 лет. 2. Не менее 3-х месяцев стажа на последнем месте трудоустройства. Не менее 12 мес. общего стажа за 5 лет. 3. Гражданство РФ. |

* Процент: от 9,8% * Размер ипотеки: до 100 млн. рублей * Период: от 5 до 30 лет. * Комиссии за выдачу кредита по тарифам банка. * Комиссии за досрочное погашение отсутствуют. * При оплате единовременной комиссии происходит снижение процентной ставки на несколько пунктов. |

Нельзя со 100%-ой уверенностью сказать, что рефинансирование ипотеки – сделка, которая выгодна всем. В каждом конкретном случае нужен тщательный расчет ожидаемых расходов и полученной выгоды. Прежде чем переводить ипотеку в новый банк, досконально изучите выбранную вами программу и все условия. Порой, за низкий процент нужно заплатить довольно высокую цену. Но в умелых руках это довольно эффективный инструмент, за счет которого можно неплохо сэкономить.

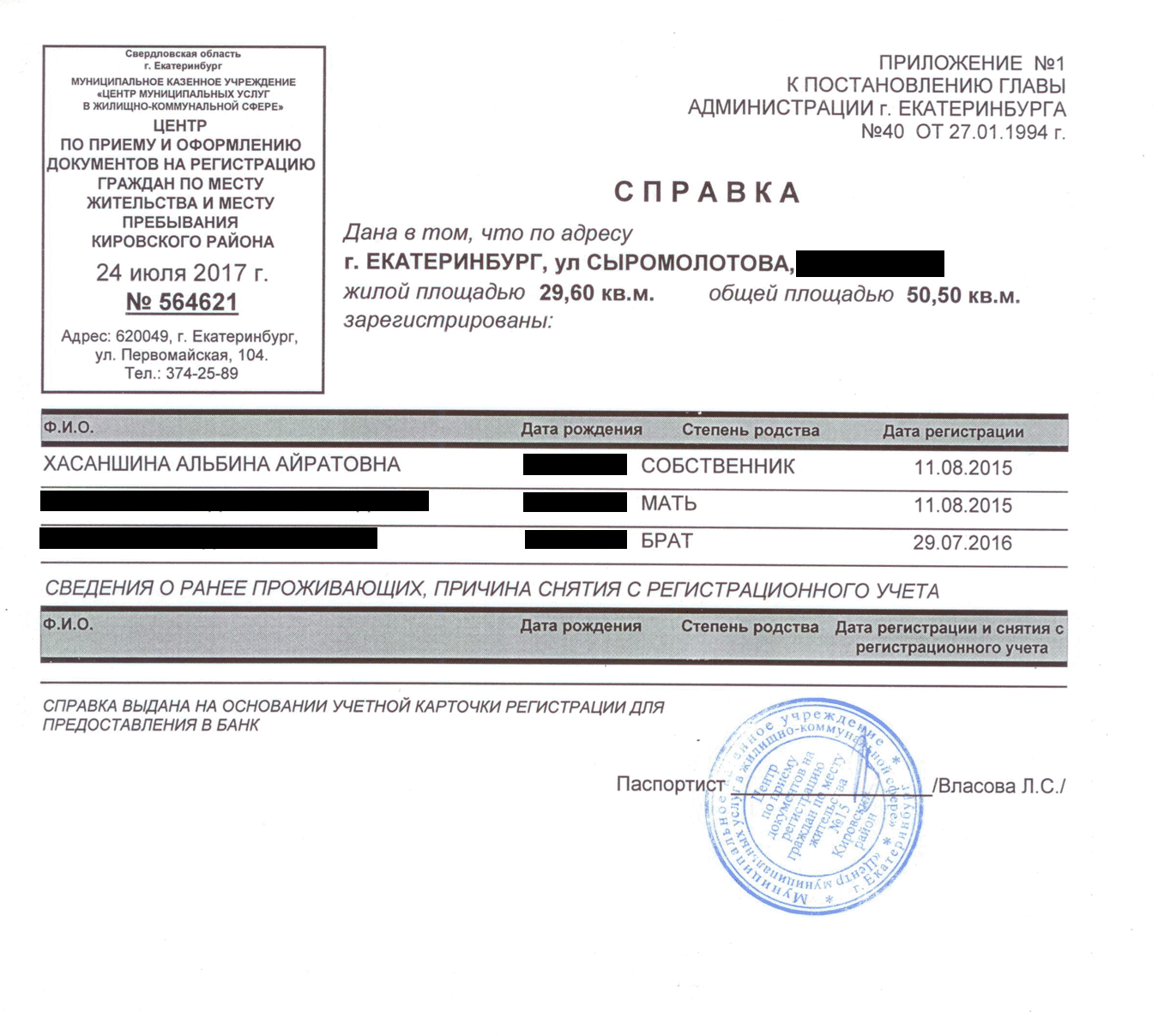

В июле 2015 года я купила квартиру в ипотеку и обязалась выплачивать 14,75% годовых в течение 25 лет.

Альбина Хасаншина рефинансировала ипотечный кредит

Альбина Хасаншина рефинансировала ипотечный кредит

За два года я выплатила всего 20 тысяч рублей из основного долга и отдала банку целых 640 тысяч рублей процентов.

Чтобы платить меньше, я сделала рефинансирование: взяла в другом банке кредит по сниженной ставке и погасила за его счет ипотеку. Теперь я плачу 9,75% и экономлю 2 700 000 рублей. Расскажу, как у меня это получилось.

При рефинансировании я взаимодействовала с двумя банками. Чтобы не сбить вас с толку, я называю банк, в котором брала ипотеку, «старым» банком, а тот, в котором рефинансировала кредит, — «новым».

Что нужно, чтобы рефинансировать ипотеку

- Найти подходящий банк.

- Подать заявку на рефинансирование ипотечного кредита.

- Собрать документы.

- Погасить предыдущий долг и выкупить квартиру.

- Снять и наложить обременение на квартиру.

Это долгий процесс, но если все делать по плану, то уже через пару месяцев можно будет платить меньше.

Найти подходящий банк

У меня была цель снизить ставку по ипотеке минимум на 2 процентных пункта. Срок я хотела оставить прежним, чтобы уменьшить ежемесячный платеж.

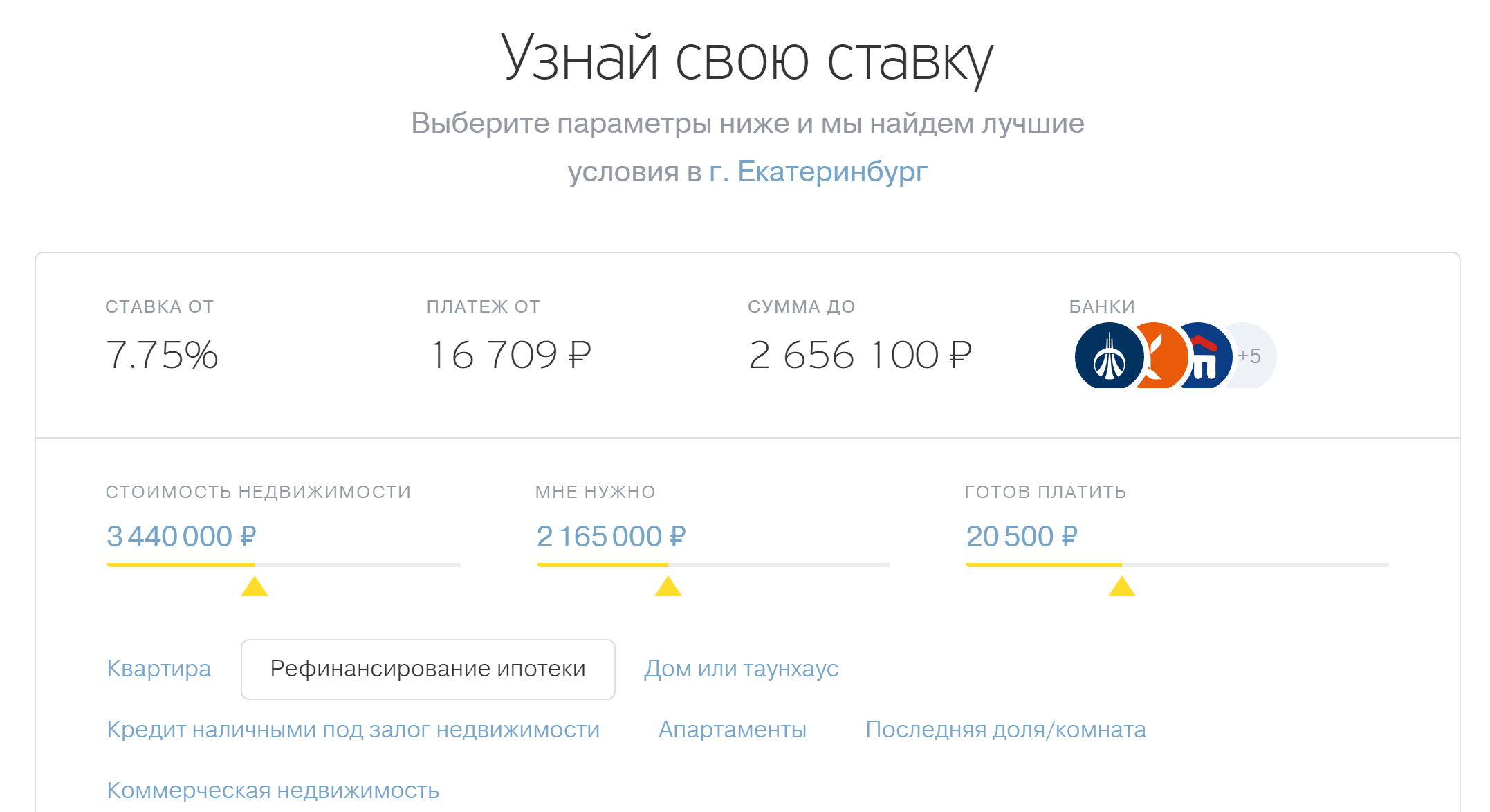

Подходящий банк искала в интернете. Открывала сайты, переходила в разделы с рефинансированием ипотеки и сравнивала размеры, сроки и валюту кредита.

Чтобы привлечь клиентов, банки пишут «от 9,25%», «от 10%», «от 10,5%». На практике оказалось, что кредит по такой ставке дадут только тем, кто просит мало, вернет быстро, получает зарплату на карту этого же банка, а еще застрахует жизнь и квартиру. Я не соответствовала этим требованиям, и никаких супервыгодных ставок мне не дали.

Узнать примерную ставку для моих условий я смогла с помощью ипотечного калькулятора. Такой есть на сайте почти каждого банка.

Условия одного из банков меня устроили: от меня требовали подтвердить доход справкой 2-НДФЛ и застраховать жизнь, а взамен я могла получить ипотеку под 9,75% вместо нынешних 14,75%.

Чтобы узнать примерную ставку рефинансирования, надо указать стоимость недвижимости, необходимую сумму кредита и удобный ежемесячный платеж

Подать заявку

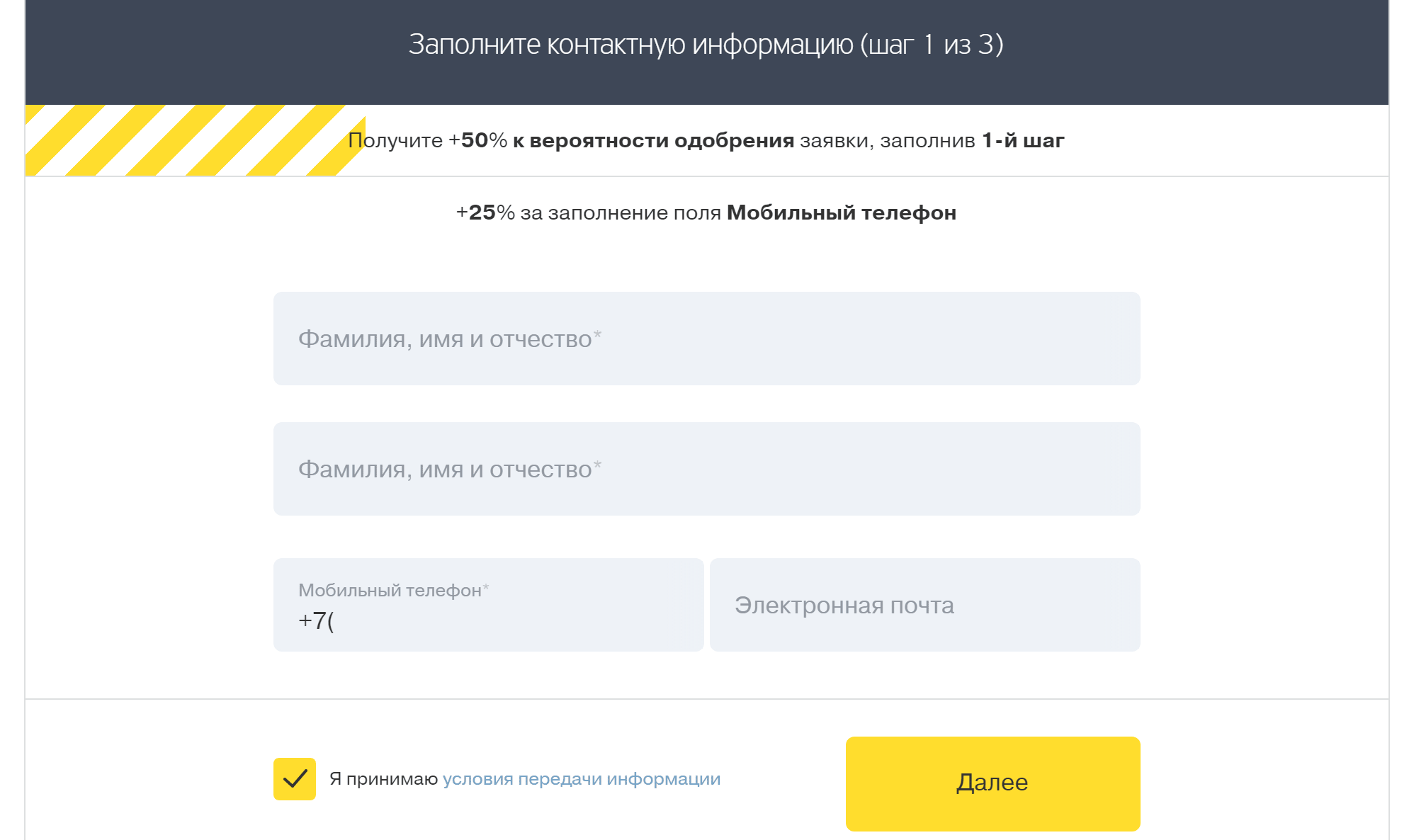

Заявка на рефинансирование ипотеки — это резюме заемщика. Банк как бы знакомится с клиентом, оценивает его доход и кредитную историю и решает, дать в долг или нет.

Правильно заполненная заявка — это 80% успеха. Важно было подтвердить, что я соответствую требованиям банка, способна выплатить кредит и в целом надежный клиент.

В отличие от обычной ипотеки при рефинансировании новый банк еще проверяет, как я выполняла обязательства перед старым банком. Если бы были просрочки по платежам или несвоевременные выплаты страховки, мне бы отказали.

В заявке я указала основные данные: ФИО, номер мобильного телефона, электронную почту

Банк попросил прислать копии документов для проверки:

- Паспорт.

- СНИЛС.

- Трудовую книжку.

- Справку 2-НДФЛ.

- Кредитный договор со старым банком.

- График платежей.

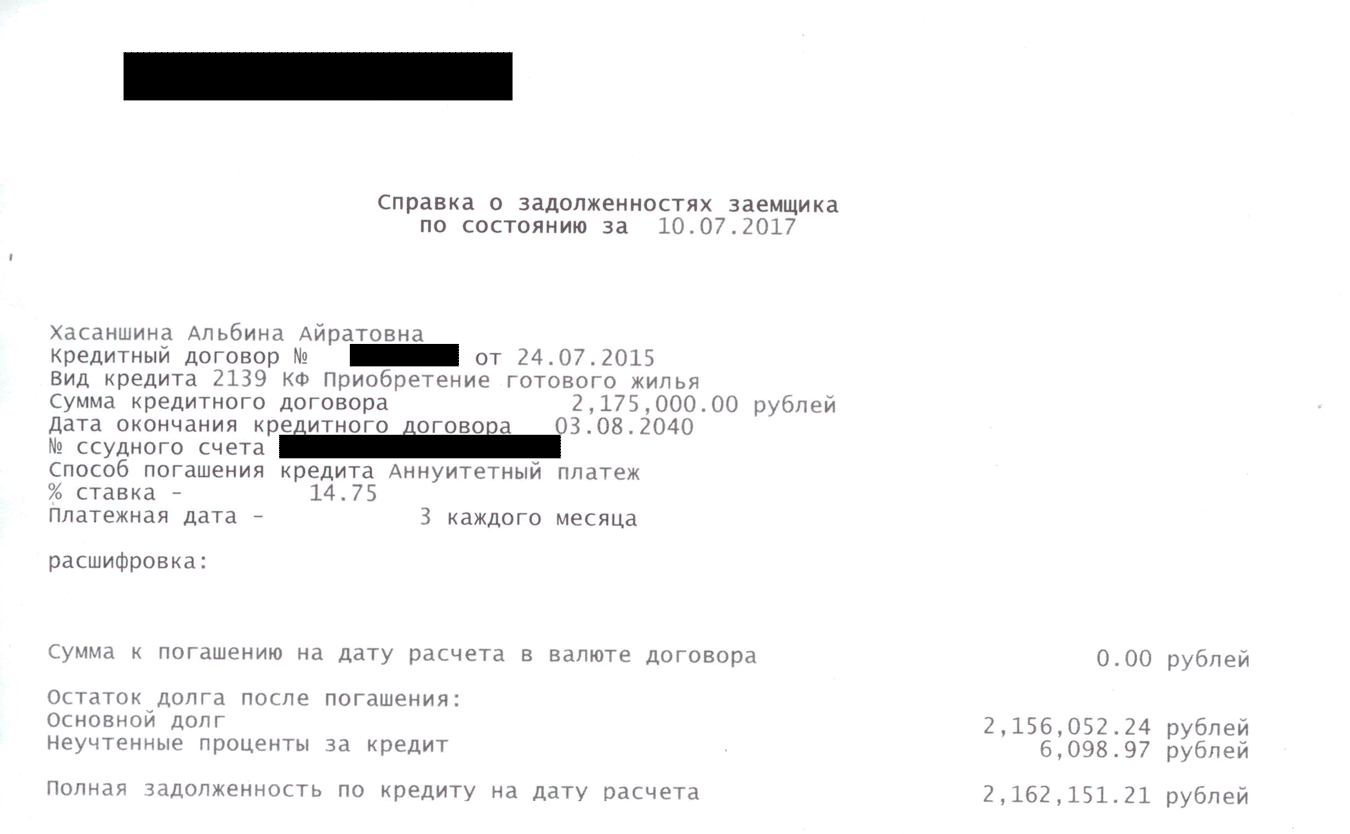

- Справку об остатке ссудной задолженности.

Справку об остатке ссудной задолженности мне выдали за две минуты в офисе старого банка

Через восемь дней мне позвонили из службы проверки заемщиков и задали уточняющие вопросы: где и кем я работаю, какой у меня стаж и зарплата, попросили номер телефона моего руководителя или отдела кадров.

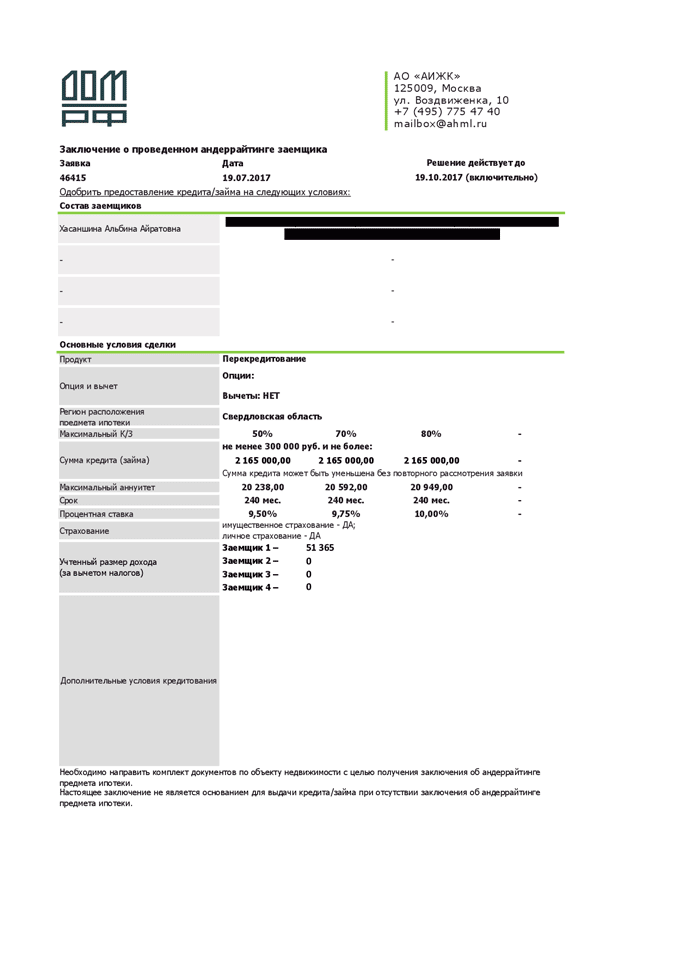

Так банк проверил достоверность информации и убедился, что у меня хватит зарплаты и что в ближайшее время я не попаду под сокращение. На следующий день мне одобрили кредит.

Заключение об одобрении кредита. У банка я попросила 65% стоимости квартиры под 9,75% годовых

Собрать документы на недвижимость

Документы на недвижимость нужны, чтобы банк проверил квартиру, которую берет в залог. Банк интересует, не занижена ли стоимость квартиры, не рухнут ли стены дома через неделю и действительно ли это квартира клиента.

Когда я просто брала ипотеку, эти документы предоставил банку продавец квартиры. При рефинансировании это моя обязанность.

Чтобы доказать ценность квартиры, я заказала ее оценку. Обратилась в компанию, которую посоветовал банк. Оценщик сфотографировал комнаты, подъезд и двор. За услугу я заплатила 2500 рублей. Отчет готовили два дня.

Пока готовили отчет, я собрала остальные документы:

- Договор купли-продажи квартиры.

- Свидетельство о собственности.

- Кадастровый паспорт.

- Кредитный договор.

- График платежей.

- Договор страхования и квитанцию об оплате страховой премии.

- Справку Ф40 из паспортного стола.

- Справку об отсутствии задолженности по коммунальным платежам из расчетного центра.

- Справку об остатке ссудной задолженности.

Чаще всего расходы на рефинансирование достигают 35—50 тысяч рублей. Они идут на сбор документов, переоформление кредита и страховки, оплату государственных пошлин. Мне повезло со страховкой: как раз заканчивалось действие предыдущего договора и я просто заключила новый. Часть документов на квартиру находилась дома, а недостающие мне бесплатно выдали в старом банке, паспортном столе и расчетном центре.

В справке по форме № 40 написано, кто прописан в квартире. Паспортист выдал мне ее за пять минут

Выкупить квартиру у старого банка

Проверив квартиру, новый банк приготовился выкупить ее у старого. На этом этапе происходит само рефинансирование: клиент подписывает документы по свежему кредиту, а новый банк погашает долг перед старым банком.

Я пришла в новый банк и подписала документы. Потом сообщила старому банку, что хочу выкупить у них квартиру, и уточнила свою задолженность, затем передала реквизиты для зачисления в новый банк.

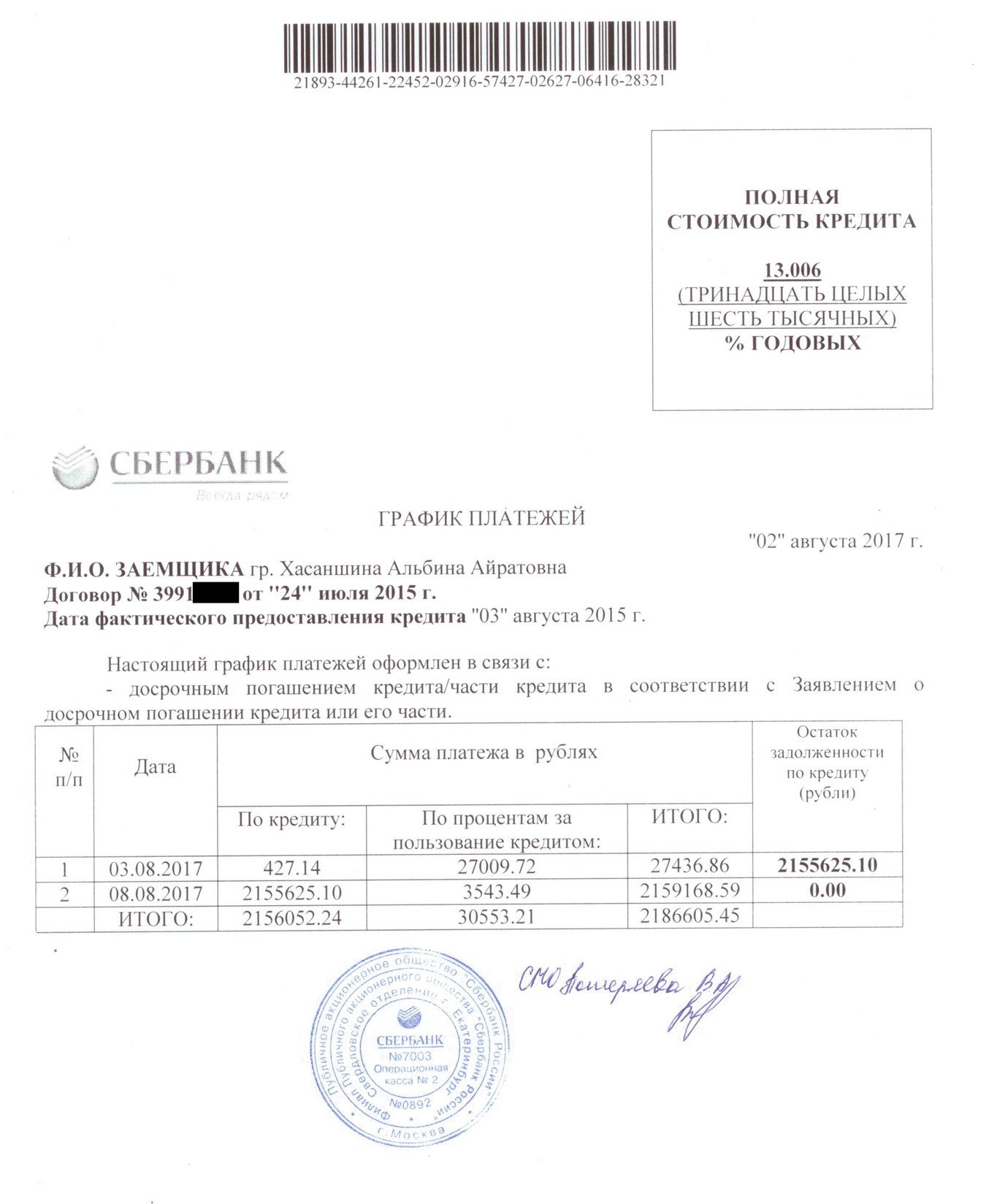

Пока я собирала документы, старый банк продолжал ежедневно начислять проценты по ипотеке. 8 августа, в день полного досрочного погашения, по кредиту вместе с процентами набежало 2 159 168 рублей 59 копеек. У нового банка я просила только 2 155 625 рублей 10 копеек. Разницу 3543,49 Р пришлось доплатить самой.

Остаток по процентам заемщик может узнать в офисе банка

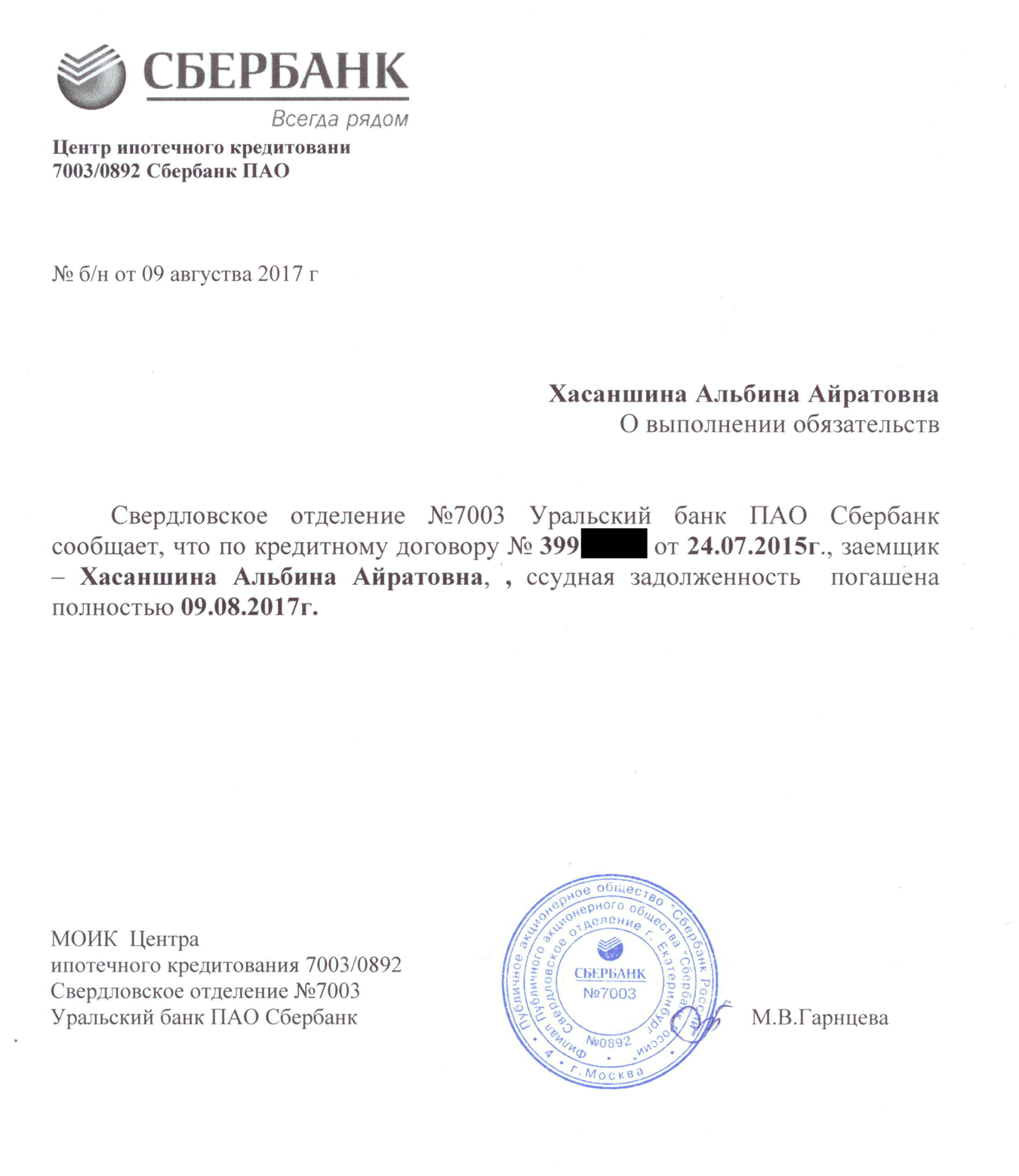

Я не знала, что эти деньги надо класть на специальный счет, и положила их на карту, с которой банк списывал платежи по ипотеке. 8 августа банк увидел, что денег на специальном счете не хватает, и не провел досрочное погашение. За 24 часа банк начислил мне еще 708 рублей процентов. Утром 9 августа я пришла в офис банка, перевела недостающую сумму и погасила ипотеку.

Справка о досрочном погашении нужна, если старый банк по забывчивости опять потребует денег

Снять и наложить обременение

При ипотеке квартира считается моей собственностью с обременением. Я могу жить в ней, делать текущий и капитальный ремонт. Однако сделать перепланировку, сдать в аренду, подарить другому человеку или продать без письменного согласия банка нельзя. Это и есть обременение, или залог.

Мне нужно было забрать квартиру из залога у старого банка и передать в залог новому. В старый банк я написала заявление с просьбой выдать закладную с отметкой об исполнении обязательств. Пока закладная не перешла от старого банка к новому, кредит является необеспеченным и по нему может действовать повышенная процентная ставка. Таким образом банк стимулирует заемщика быстрее решить вопрос с документами. Обычно банк готовит закладную месяц, но я получила документ через две недели.

Вместе со специалистом из нового банка я пошла в МФЦ, показала закладную с отметкой и написала два заявления: на снятие обременения и наложение нового обременения. Предоставила сведения о квартире и заплатила госпошлину 500 рублей. Через неделю квартира перешла в залог новому банку.

Чтобы забрать квартиру из залога у старого банка, я написала заявление на снятие обременения и предоставила закладную с с отметкой об исполнении обязательствЧтобы передать квартиру в залог новому банку, я предоставила в МФЦ документы по списку

Как изменились условия по кредиту

Я рефинансировала ипотеку за два месяца. Если не считать плановых ежемесячных платежей и страхового взноса, на оформление документов потратила 7250 рублей — расходы пошли на оценку квартиры, оплату госпошлины в МФЦ, разницы между запрашиваемой суммой и суммой, необходимой для досрочного погашения, процентов. По сравнению с выгодой, которую я получаю от рефинансирования, это копейки.

Экономия от рефинансирования моей ипотеки

| До | После | Экономия | |

|---|---|---|---|

| Сумма кредита | 2 175 000 Р | 2 155 625 Р | |

| Процентная ставка | 14,75% | 9,75% | |

| Окончание выплат | 03.08.2040 г. | 30.06.2037 г. | |

| Ежемесячный платеж | 27 436,86 Р | 20 502 Р | 6934,86 Р |

| Переплата по кредиту | 5 421 545 Р | 2 722 428 Р | 2 699 117 Р |

Сумма кредита До 2 175 000 Р После 2 155 625 Р Экономия Процентная ставка До 14,75% После 9,75% Окончание выплат До 03.08.2040 г. После 30.06.2037 г. Ежемесячный платеж До 27 436,86 Р После 20 502 Р Экономия 6934,86 Р Переплата по кредиту До 5 421 545 Р После 2 722 428 Р Экономия 2 699 117 Р

Как сэкономить на рефинансировании своей ипотеки

- Выбирайте банк исходя из ваших целей: процентная ставка, срок кредитования, условия частичного досрочного погашения.

- Указывайте в анкете достоверную информацию, чтобы банк быстрее рассмотрел вашу заявку и одобрил рефинансирование.

- Подсчитайте расходы на оформление сделки. Если они превышают выгоду, не стоит рефинансировать кредит.

- Пока рефинансируете, не забывайте платить за ипотеку, страховку и коммуналку.

- Берите в старом банке справку, что вы полностью погасили ипотечный кредит, чтобы в будущем к вам не предъявляли претензий.

Как рефинансировать ипотеку

Постепенное снижение процентной ставки по ипотечным кредитам, произошедшее в течение 2015-2018 годов, привело к широкому распространению такой банковской услуги как рефинансирование ипотеки. Сегодня этот кредитный продукт предлагают практически все серьезные банки России, включая наиболее крупных участников рынка в лице Сбербанка, Альфа-Банка, Россельхозбанка, ВТБ и многих других. При этом условия рефинансирования ипотеки каждая финансовая организация устанавливается самостоятельно.

Какую ипотеку можно рефинансировать

Под рефинансированием ипотеки понимается оформление нового кредита на боле выгодных условиях, чем уже существующий. При этом полученные средства в первую очередь направляются на погашение старого ипотечного займа, а объект недвижимости закладывается в новом банке.

Допускается рефинансировать ипотеку в своем банке, однако, правильнее подобная процедура называется реструктуризацией кредита. Учитывая, что размер процентной ставки по ипотечным займам за последние 4 года сократился с 16-18% до 8-9%, многие кредитные организации идут навстречу клиентам и соглашаются на изменение условий действующих кредитов в пользу заемщиков. В противном случае они попросту могут лишиться постоянных и выгодных клиентов, которые воспользуются услугой рефинансирования, предлагаемой другими финансовыми учреждениями, тем более, что для ее осуществления согласия первоначального банка-кредитора не требуется.

Конкретные условия, по которым предлагается рефинансировать ипотеку под более низкий процент, определяются непосредственно банками. При этом подобная процедура допускается практически для любых подобных займов, однако, к потенциальному клиенту и взятой им ссуде предъявляются достаточно жесткие требования, в число которых входят:

- Безупречная кредитная история. Обычно в правилах финансовой организации требуется своевременно гасить текущую ипотеку в течение года, но на практике любые проблемы и с более ранними платежами нередко становятся причиной отказа в выдаче займа на рефинансирование;

Совет. Получить одобрение со стороны банка на рефинансирование ипотечного кредита при наличии плохой кредитной истории практически нереально. В подобной ситуации рекомендуется привлекать созаемщиков, имеющих безупречную репутацию.

- Отсутствие уже осуществленной реструктуризации. Указанное требование предъявляется большинством банков, включая Сбербанк. Вместе с тем, в последние 2-3 года на рынке появились новые кредитные продукты, предлагающие рефинансировать ипотеку второй раз. Ставки по ним обычно несколько выше, тем не менее, подобная услуга становится вполне реальной;

- Сроки ипотеки. Кредит должен быть взять, как минимум, за полгода до начала процедуры рефинансирования, а до окончания действия договора должно остаться более 3-х месяцев.

В остальном банки, рефинансирующие ипотеку других банков, предъявляют к потенциальному клиенту стандартный набор требований. Он включает наличие постоянного и стабильного дохода, величина которого достаточно для беспроблемного обслуживания получаемого займа. Кроме того, в процессе совершения сделки осуществляется переоформление залога на новую финансовую организацию.

Выгодно ли рефинансировать ипотеку

В условиях современной экономической ситуации выгодное рефинансирование ипотеки подразумевает получение заемщиком нескольких достаточно весомых преимуществ. К ним относятся:

- Снижение размера регулярного платежа по кредиту. Несмотря на кажущееся небольшим снижение ставки даже на 2-3%, позволит заметно сократить величину ежемесячной ипотечной выплаты при оставшемся неизменной продолжительности срока действия кредитного договора;

- Сокращение продолжительности займа. Другим вариантом рефинансирования выступает сохранение размера постоянной выплаты, что ведет к более раннему погашению всего долга перед банком. В результате, объект недвижимости быстрее перейдет в полное распоряжение заемщика;

- Уменьшением суммы переплаты и, как следствие, реального процента по ипотеке. Оба приведенных выше варианта позволяют снизить расходы по обслуживанию кредита, что выступает главным достоинством процедуры рефинансирования;

- Смена валюты займа. Многие клиенты банков после произошедшей в 2014-2015 годах девальвации национальной денежной единицы предпочли перевести валютную ипотеку в рублевую, что стало вполне обдуманным и целесообразным решением;

- Возможность объединения нескольких кредитов, один из которых обязательно должен быть ипотечным, в общий займ. Это не только снижает величину переплаты, но и серьезно упрощает обслуживание взятых ранее кредитов.

В качестве бонуса к последнему плюсу рефинансирования необходимо отметить, что осуществление процедуры в одном из крупных банков страны позволяет еще и воспользоваться их более развитой инфраструктурой, включая сети филиалов, банкоматов и терминалов, а также системы дистанционного обслуживания клиентов в режиме онлайн. Все сказанное в полной мере относится к таким кредитным организациям, как Сбербанк, Газпромбанк, Россельхозбанк, ВТБ и Альфа-Банк.

Недостатки рефинансирования

Помимо очевидных и весьма впечатляющих достоинств, процедура рефинансирования имеет и определенные недостатки. Среди наиболее значимых минусов можно выделить такие:

- Снижение выгодности при пересмотре условий кредита во второй половине срока действия договора, что особенно заметно при аннуитетных регулярных выплатах;

- Необходимость несения дополнительных расходов, связанных с фактическим оформлением нового кредита. Например, в большинстве случаев требуется проведение новой оценки ипотечной квартиры или дома, страхование объекта недвижимости и оплата госпошлины при регистрации залога;

- Серьезные временные затраты. Они требуются для прохождения процедуры оформления сделки по рефинансированию ипотеки. Даже при отправке большей части документов по интернету в режиме онлайн, их подготовка и получение занимает немало времени.

Учитывая приведенные выше недостатки и предстоящие обязательные расходы, целесообразно принимать решение о рефинансировании ипотеки в том случае, если в результате удастся снизить процентную ставку, как минимум, на 2-2,5%. Кроме того, практически всегда выгодно заниматься подобной процедурой при дифференцированных регулярных выплатах или в первой половине срока кредита, даже если снижение процента составит 1-1,5 пункта.

В каком банке рефинансирование выгоднее

Предлагаемые российскими банками условия рефинансирования ипотеки достаточно быстро меняются, причем в последние 2-3 года они постепенно становятся все более выгодными для потенциальных клиентов. Это объясняется неоднократными снижениями ключевой ставки Центробанка России, последнее из которых произошло 26.03.2018 года, когда она стала равняться 7,25%. Некоторые специалисты прогнозируют дальнейшее уменьшение этого важного для банковского рынка параметра, что может привести к очередному пересмотру условий рефинансирования.

Вместе с тем, сегодня получить представление об услугах по рефинансированию ипотеки, предоставляемых ведущими отечественными финансовыми организациями, не составляет труда. На нашем сайте вы можете найти предложения от наиболее крупных банков:

- Сбербанк — от 9,5% годовых;

- ВТБ — от 8,8% годовых;

- Газпромбанк — от 9,2% годовых;

- Россельхозбанк — от 9,2% годовых.

Некоторые частные и менее крупные банки с государственным участием предлагают более выгодные условия, чем приведены выше. Например, Транскапиталбанк готов осуществить процедуру под 7,7%, а Тинькофф Банк – по ставке, равной 8%.

Необходимые документы

В большинстве случаев документы для рефинансирования ипотеки не отличаются от тех, что требуются для оформления обычного ипотечного кредита. Заемщику необходимо подготовить пакет документации о собственных доходах, трудоустройстве, наличии регистрации, а также объекте недвижимости, который находится в залоге и будет переоформлен в ходе осуществления финансовой сделки.

Факт. В качестве дополнения к стандартному набору документов предоставляются копия существующего ипотечного договора, а также справка о текущей задолженности по ранее оформленному займу. В некоторых случаях банки также требуют более подробные сведения о графике регулярных выплат и его фактическом исполнении заемщиком.

Указанного перечня вполне достаточно для того, чтобы банк рассмотрел заявление потенциального клиента. При нехватке каких-либо данных специалисты кредитной организации запрашивают нужные им сведения у заемщика.

Процедура рефинансирования ипотеки

Как правило, большинство банков предусматривает процедуру рефинансирования, которая мало отличается от обычных действий по оформлению кредита. Сначала заемщику необходимо удостовериться в том, что финансовая организация предоставляет подобную услугу. Затем целесообразно проконсультироваться об условиях ее оказания, после чего оформить заявку и собрать требуемый пакет документов.

Все это предоставляется в банк либо при личном посещении одного из его отделений, либо путем отправления в электронном формате с использованием официального сайта. Далее специалисты кредитной организации рассматривают полученный пакет документов и принимают решение об одобрении рефинансирования или отказе. В любом случае вердикт банка доводится до заемщика.

Важно. При грамотной подготовке сделки и проведении предварительных консультаций со специалистами банка вероятность одобрения рефинансирования достаточно велика.

При принятии положительного решения сотрудники банка готовят необходимые для подписания документы. После заключения договора начинается финансирование сделки, которое происходит в несколько этапов. Первый транш направляется на погашение существующей ипотеки и снятие обременения. Затем регистрируется новый залог, далее он страхуется, а в завершение выделяются оставшиеся денежные средства, если это предусмотрено условиями рефинансирования.

Ответы на популярные вопросы

Рефинансирование ипотечного кредита представляет собой сложную финансовую операцию. Поэтому при ее осуществлении нередко возникают самые разнообразные вопросы. Наиболее часто на практике встречаются следующие из них.

Можно ли рефинансировать военную ипотеку

Действующее законодательство не запрещает рефинансировать военную ипотеку. Вместе с тем, большая часть банков, участвующих в программе, не предоставляет подобную услугу. Однако, КБ Зенит одним из первых разработал новую кредитную программу, позволяющую рефинансирование военной ипотеки. Более того, банком в 2018 году были успешно реализованы несколько пробных сделок.

Можно ли повторно рефинансировать ипотеку

Сегодня банковскую услугу, позволяющую повторно рефинансировать ипотеку, предоставляет небольшое количество кредитных организаций. В их число входят: Райффайзенбанк, АИЖК, Абсолют Банк. Среди крупнейших участников банковского рынка предпринимал попытки предоставления повторного рефинансирования ипотеки ВТБ. Однако, конкретные условия данной услуги определяются исключительно в индивидуальном порядке для каждого клиента.

Сохраняется ли налоговый вычет

Начиная с 2014 года действуют новые правила налогового вычета. В соответствии с ними, возможность возврата средств не привязывается к конкретному объекту недвижимости или ипотечному кредиту. Поэтому налоговый вычет при рефинансировании сохраняется. Однако, установлен максимальная его величина, составляющая в 2018 году 3 млн. рублей. В результате, заемщик имеет право вернуть 13% от этой суммы, то есть 390 тыс. рублей.

Сколько раз можно рефинансировать ипотеку

Законодательство не ограничивает количество процедур рефинансирования, проводимых для одного ипотечного кредита. Вместе с тем, некоторые банки устанавливают собственные требования, например, о том, что нельзя рефинансировать займ, который ранее прошел реструктуризацию. Кредитные организации вправе устанавливать подобные ограничения. Однако, на российском рынке представлено немало банков, предоставляющих услуги повторного рефинансирования.

Рефинансирование ипотеки с материнским капиталом

В случае, если при получении ипотеки были использованы средства материнского капитала, это существенно усложняет процедуру рефинансирования кредита. Более того, большинство банков попросту не предоставляют такой вид услуг в подобной ситуации. Это объясняется предельно просто – федеральное законодательство требует при использовании маткапитала в процессе оформления ипотечного кредита выделить в приобретаемой квартире доли для ребенка, рождение которого дало родителям право на получение сертификата.

В результате полученное в ипотеку жилье не просто находится в залоге, но и имеет одним из владельцев несовершеннолетнего ребенка. Очевидно, что новый банк откажется работать с этим объектом недвижимости. Единственный выход из ситуации – добиться разрешения со стороны органов опеки, убедив их в том, что ребенку будет предоставлено аналогичное жилье или равноценная денежная компенсация. Как следствие, рефинансировать ипотеку, если использован материнский капитал, достаточно сложно, а в некоторых случаях – практически невозможно.

Важно! В то же время, если на руках у заемщика имеется не использованный сертификат на семейный капитал, он вполне может быть применен при осуществлении рефинансирования. При этом средства расходуются на любом этапе сделки, в большинстве случаев — для погашения задолженности клиента перед новым банком.

Можно ли рефинансировать ипотеку созаемщику

Как правило, банки не возражают, если предлагается рефинансировать ипотеку созаемщику. В этом случае условия и процедура сделки не меняются. Главное для успешного совершения операции – заранее обсудить со специалистами кредитной организации возможные нюансы сделки. В подобной ситуации в выигрыше оказываются все ее участники.

По оценке экспертов, объем переоформленных по более низким ставкам кредитов может составить 300–400 млрд руб.  Фото: Екатерина Кузьмина / РБК

Фото: Екатерина Кузьмина / РБК

Россияне, бравшие ипотеку под высокие проценты два-три года назад, предъявят в 2018 году к рефинансированию как минимум в два раза больше кредитов, чем в 2017 году. Опрошенные РБК эксперты прогнозируют, что в текущем году выдача рефинансированной ипотеки возрастет до 300–400 млрд против 140–150 млрд руб. годом ранее. В основном будут переоформляться кредиты, выданные в 2015–2016 годах после резкого повышения ключевой ставки Банком России (до 17% в декабре 2014 года) и последовавшего за этим роста кредитных ставок. Тем не менее, несмотря на рост абсолютных значений, доля рефинансированных ипотечных кредитов в общем объеме ипотеки в 2018 году (2,5–2,8 трлн руб., по прогнозу Дом.рф — ранее Агентство ипотечного жилищного кредитования, АИЖК), наоборот, снизится. При сегодняшних рекордно низких ставках (ниже 10%) ипотека становится доступнее и выдача новых кредитов растет быстрее, чем переоформление старых, утверждают специалисты.

Самый скромный прогноз по объему рефинансирования ипотеки в 2018 году — 300 млрд руб. или меньше (доля от общей выдачи ипотеки — 10–13%) — у управляющего директора Национального рейтингового агентства Павла Самиева. По прогнозам «Эксперт РА», в 2018 году доля рефинансированных ипотечных кредитов в общем объеме выдач всей ипотеки составит около 15%, а в абсолютном выражении — 360–375 млрд руб. По оценкам и.о. зампредправления Абсолют Банка Татьяны Ушковой, объем рефинансирования по итогам года достигнет 350–400 млрд руб. (доля — те же 15%). А эксперты Дом.рф оценили потенциальные объемы рефинансирования в 350–400 млрд руб., или 14,2% от общей выдачи ипотечных кредитов. При этом в своих более ранних отчетах Дом.рф прогнозировал увеличение доли рефинансирования по итогам 2018 года до 20%.

По оценке Дом.рф и Frank RG, в первом квартале 2018 года доля рефинансированной ипотеки в общем объеме выданных банками ипотечных кредитов составила около 15% (85–90 млрд руб.) против 7,5% в 2017 году. Возможностью рефинансировать свои кредиты воспользовались около 45 тыс. заемщиков. Повышенный спрос на рефинансирование ипотеки клиенты начали предъявлять начиная со второго полугодия прошлого года. Пик спроса на рефинансирование был в феврале (доля рефинансирования в выдаче — 15,6%), а в марте доля снизилась на 2,4 п.п., до 13,2%, отмечают в Дом.рф.

Рефинансирование выгодно банкам, так как обычно рефинансируются кредиты других банков и они могут получить новых клиентов, при этом уже имея представление о том, как те обслуживали длинный кредит. «С точки зрения риска такие клиенты гораздо выгоднее для банка, чем выдача ипотеки тем, у кого было, к примеру, два потребительских кредита», — назвала плюсы рефинансирования ведущий аналитик по банковским рейтингам «Эксперт РА» Екатерина Щурихина.

Рефинансированная ипотека не влияет на общий кредитный портфель банков в отличие от выдачи абсолютно новой ипотеки. При рефинансировании заемщик берет либо в своем банке, либо в другом кредит на погашение старой ипотеки по меньшей ставке, в итоге старый кредит гасится, а новый, таким образом, не приводит к увеличению суммарного ипотечного портфеля, объяснила Щурихина. «Новая же выдача ипотеки влияет на общий рост портфеля банков, повышение долговой нагрузки граждан и на экономику в целом», — отметила она.

Рейтинг банков, предоставляющих услугу по рефинансированию ипотечного кредита

Всем привет! Сегодня рассмотрим рефинансирование ипотеки: рейтинг банков 2019 года и условия предоставления услуги кредитования.

Рефинансирование (перекредитование) ипотечного займа выгодно заемщикам, уже выплачивающим ипотеку на какой-либо вид недвижимости – квартиру, частный дом и пр.

Оформление рефинансирования ипотеки дает возможность погасить имеющуюся задолженность за счет денег другого банка, и выплачивать новый заем уже с более выгодными условиями кредитования.

Проще говоря, рефинансированием ипотеки называют новый кредит, взятый в другом банке на выгодных условиях, с помощью которого гасят существующий ипотечный заем.

Перекредитование проводят, когда по разным причинам стало невозможно выплачивать ежемесячный взнос по ипотеке, или заемщик нашел более выгодное кредитное предложение в другом банке.

Оформлять рефинансирование ипотеки нужно, если заемщика не устраивает размер процентной ставки, сумма ежемесячного взноса, срок возврата и другие параметры ипотечного займа.

Когда условия нового кредита на рефинансирование более мягкие, то можно снизить кредитную нагрузку и значительно сэкономить на переплате.

Центробанк в декабре минувшего года увеличил ключевую ставку до 7,75% годовых. С этим фактором связано и повышение ставок рефинансирования ипотеки в российских банках в 2019 году.

Однако предложения банковских организаций по перекредитованию ипотечных займов по-прежнему выглядят привлекательно.

Рефинансирование ипотеки позволяет:

- уменьшить сумму ежемесячного взноса по ипотеке за счет более низкого размера процентной ставки либо увеличенного срока возврата займа;

- соединить все взятые кредиты в один, для более удобной оплаты;

- получить дополнительные деньги в долг, взяв кредит на рефинансирование на более крупную сумму;

- изменить валюту займа, что актуально сегодня при плавающем курсе национальной валюты.

Помимо улучшений условий возврата ипотечного займа, перекредитование несет с собой дополнительные затраты.

Для оформления рефинансирования ипотеки понадобится новая оценка недвижимого имущества, которое будет находиться под обременением, нужна будет новая страховка имущества, придется потрать время на сбор нужного пакета бумаг.

Рассмотрим предложения рефинансирования ипотечного кредита из нашего рейтинга банков 2019 года.

ВТБ

Условия программы рефинансирования ипотеки банка ВТБ также считаются выгодными. Для бюджетников, госслужащих и силовиков предусмотрены особые условия кредитования.

Льготами пользуются и участники зарплатного проекта банка. Перекредитование может быть оформлено и по двум документам, однако при этом возрастет ставка.

Условия:

- ставка – от 10,1% годовых;

- срок – до 30 лет;

- сумма – до 30 млн ₽ (не больше 80% оценки залога).

Размер процентной ставки зависит от многих факторов. При оформлении можно привлечь до четырех созаемщиков.

ФК Открытие

Банк Открытие в 2019 году предлагает выгодную программу рефинансирования ипотеки. Процентная ставка перекредитования одна из самых низких на рынке. Однако при этом должна быть оформлена страховка.

Условия перекредитования:

- ставка – 10,7% годовых;

- срок – до 30 лет;

- максимальная сумма – до 30 млн ₽ (не больше 85% оценки залога).

Заявку на перекредитование можно подать онлайн. При подаче заявки просрочки по действующему ипотечному займу не допускаются.

Сбербанк

В Сбербанке обслуживается большая часть заемщиков страны. Предложение банка по рефинансированию выглядит привлекательно.

При оформлении услуги перекредитования, есть возможность объединить ипотеку с другими кредитами, оформленными в разных банковских организациях.

Основные условия рефинансирования в Сбербанке следующие:

- ставка – от 10,9% годовых (при условии оформления страховки);

- срок возврата – до 30 лет;

- сумма — от 300 тыс. ₽ (до 80% стоимости залоговой недвижимости).

Оформить рефинансирование ипотеки в Сбербанке выгодно по нескольким причинам:

- Каждая заявка рассматривается индивидуально.

- Не нужны справки об остатке долга в других банках.

- Не требуется согласия кредитора на перекредитование.

- Возможность получения дополнительных денег в долг на личные потребности.

- Разветвленная сеть банкоматов, терминалов, и филиалов банковской организации.

Тинькофф

С недавних пор онлайн банк Тинькофф, помимо кредитных и дебетовых карт стал предлагать услугу рефинансирования ипотеки на привлекательных условиях.

Чтобы оформить перекредитование, претенденту нужно представить российский паспорт, справку о доходах, документы на жилье и договор ипотеки.

Условия следующие:

- ставка – от 9,25% годовых;

- срок — до 25 лет;

- сумма – до 15 млн рублей.

Смысл услуги заключается в том, что Тинькофф выступает посредником между банками и заемщиком.

Поэтому и по ряду других причин, процентная ставка перекредитования ниже, чем если бы заемщик обращался в банк напрямую.

Газпромбанк

Финансовая организация позволяет заемщику объединять кредиты при рефинансировании ипотечного займа.

Залог обязательно должен быть застрахован. Если заемщик оформляет еще и страховку жизни и здоровья, процентную ставку снижают.

Условия займа:

- ставка – от 10,5% годовых;

- срок – до 30 лет;

- сумма – до 45 млн ₽.

Отмечается высокий процент одобренных заявок на перекредитование ипотеки в банковском учреждении.

Райффайзенбанк

Финансовая организация предлагает рефинансировать ипотеку и другие займы взятые заемщиком под залог собственного жилья.

Условия:

- ставка – от 9,99% годовых;

- срок – до 30 лет;

- сумма – до 26 млн ₽.

Заем оформляется в течение 9 рабочих дней. Необходимые документы можно отправить электронной почтой.

Россельхозбанк

В Россельхозбанке рефинансирование ипотеки можно оформить онлайн. При этом не требуется согласия кредитора, отсутствуют комиссии.

Возможно досрочное погашение нового займа и выбор схемы погашения кредита.

Основное в кредитном предложении:

- ставка – от 9,05% годовых;

- срок – до 30 лет;

- сумма – до 20 млн ₽.

Страхование залогового обеспечения является обязательным условием оформления кредита.

ТКБ

Интересные условия перекредитования ипотечного кредита предлагает ТрансКапиталБанк:

- ставка – от 8,7% (при подключении тарифа «выгодный»);

- срок – до 25 лет;

- сумма – до 500 тыс. ₽ (до 60% цены залогового жилья).

Могут быть рефинансированы любые кредиты, взятые под залог недвижимого имущества. Созаемщиками могут стать так же члены семьи претендента, прописанные в доме или в квартире.

Мы представили рейтинг российских банков, оформляющих рефинансирование ипотечного кредита, взятого в стороннем банковском учреждении на невыгодных условиях.

Это были на наш взгляд лучшие предложения банковских организаций страны. Следует отметить, что процентные ставки перекредитования ипотеки в 2019 году выше, чем были в прошлом году.

Перекредитование ипотечного кредита

Перекредитование ипотеки под меньший процент сегодня весьма актуально в России.

Перекредитование ипотеки под меньший процент сегодня весьма актуально в России.

Рассмотрим, выгодна ли данная процедура и как её можно осуществить в 2019 году.

Что такое перекредитование ипотеки?

Перекредитование в банковских кругах принято обозначать термином «рефинансирование». Данная процедура представляет собой оформление нового займа с целью погашения первоначального.

Рефинансирование в рамках ипотечного кредита подразумевает передачу прав на обременение недвижимого имущества банку, произведшему перекредитование.

Рефинансирование не производится в тех случаях, когда не хватает денег на взносы по кредиту. Цель этой процедуры – получение выгоды от смены банка-кредитора. Выгода от перекредитования может быть получена, к примеру, за счёт снижения процентной ставки.

Сегодня на ипотечном рынке наметилась чёткая тенденция к снижению процентной ставки, поэтому ипотечные займы, оформленные несколько лет назад, на фоне сегодняшних предложений банков, обходятся намного дороже.

В процессе перекредитования можно изменить также валюту, в которой выданы кредитные средства. Например, перейти с рублевого кредита на долларовый или наоборот.

Провести процедуру перекредитования можно в том же банке, который ранее выдал кредит, или в другом банковском учреждении.

Выгодно ли перекредитование ипотеки для заёмщика?

Финансовые аналитики рекомендуют при планировании ипотечного перекредитования обратить внимание на несколько моментов. Процедура рефинансирования может стать выгодной для заёмщика, если:

Финансовые аналитики рекомендуют при планировании ипотечного перекредитования обратить внимание на несколько моментов. Процедура рефинансирования может стать выгодной для заёмщика, если:

- Ставка по ипотеке ниже действующей как минимум на 1%, а лучше больше.

- Отсутствуют дополнительные платежи или комиссии по ипотеке (например, страховые взносы), либо они ниже текущих.

- Имеется возможность перевести ипотеку в зарплатный банк заёмщика.

- У заёмщика хватит свободного времени на проведение процедуры рефинансирования.

Кроме того, аналитики советуют перечитать действующий договор ипотечного займа и график платежей. В условиях договора не должно быть запрета на досрочное погашение займа и пункта о назначении штрафных санкций за это.

Если ипотека выплачивается уже много лет, перекредитование не имеет смысла: проценты, на которых можно было бы сэкономить за счёт рефинансирования, уже будут практически выплачены.

Если перекредитование планируется в другом банке, следует подсчитать расходы на его оформление. Затраты могут включать в себя:

- комиссию банка и ипотечного менеджера за оформление нового займа;

- страхование залоговой недвижимости, жизни и здоровья заёмщика и др.

Если оценочная компания, выдавшая отчёт об оценке заложенного дома или квартиры, не аккредитована в банке, где планируется процедура рефинансирования, то и оценку придётся проводить заново.

Соедините все расходы и сравните с предполагаемой выгодой. Если растраты превысят выгоду от уменьшения процентной ставки, то перекредитование пойдёт на пользу вашему бюджету. В ином случае проводить её просто нет смысла.

Общие условия перекредитования ипотечного кредита

Каждый банк выдвигает свои условия по рефинансированию ипотеки. Они практически ничем не отличаются от стандартных условий и требований по оформлению ипотеки в каждом конкретном банке.

Рассмотрим общие условия:

- Фиксированная ставка на весь срок.

- Срок: от 1 года до 30 лет.

- Валюта: только рубль.

- Отсутствие комиссий за выдачу и рассмотрение.

- Сумма: 80-85% от стоимости недвижимости; максимум — 30 млн. руб.

- Ежемесячное погашение равными платежами.

- Возможность досрочного погашения ипотеки.

- Отсутствие отсрочки по ипотеке на период переоформления залога.

- Обязательное залоговое обеспечение.

- Штрафы и комиссии за просрочку.

- Увеличение процентной ставки в случае отказа от страховки.

- Безналичная форма выдачи займа.

Требования к заёмщику:

- Возраст: от 21 до 65-70 лет на время окончания ипотеки.

- Стаж работы: от 3 месяцев на последнем месте и от 1 года общего стажа.

- Платёжеспособность.

При перекредитовании платёжеспособность оценивается заново. Если у клиента снизилась зарплата или, например, супруга ушла в декрет, то банк может отказать ему в данной услуге. Шансы на перекредитование также снижаются в случае, если заёмщик ранее допускал просрочки по платежам.

Условия перекредитования ипотеки в Сбербанке в 2019 году

Сбербанк недавно запустил программу перекредитования ипотеки других банков на более выгодных условиях, чем в предыдущие годы.

Условия и требования

В Сбербанке можно рефинансировать ипотеку под залог:

- квартиры;

- жилого помещения в таун-хаусе;

- дома (с земельным участком или без), комнаты или части дома.

Условия:

- Срок: до 30 лет.

- Минимальная сумма: от 500 000 рублей.

- Максимальная: 5 000 000 рублей.

- Процентные ставки: от 9,9%.

Требования к заёмщику:

- Возраст: от 21 года до 75 лет (на момент окончания срока ипотеки).

- Стаж работы: не менее полугода на текущем месте работы и не менее 1 года общего стажа за последние 5 лет (это требование не распространяется на зарплатных клиентов).

- Хорошая кредитная история.

- Отсутствие факта реструктуризации долга ранее.

Для рассмотрения заявки на перекредитование ипотеки в Сбербанк необходимо предоставить следующие документы:

- заявление-анкету заёмщика / созаёмщика;

- паспорт заёмщика / созаёмщика с отметкой о регистрации;

- документы, подтверждающие платёжеспособность и трудовую занятость заёмщика / созаёмщика / поручителя.

Требования к рефинансируемым займам

Сбербанк предъявляет весьма строгие требования к перекредитуемым займам, а именно:

- Отсутствие просроченной задолженности.

- Своевременное внесение платежей в течение последнего года.

- Срок действия рефинансируемого займа — не менее 180 календарных дней с момента заключения первоначального ипотечного договора.

- Не менее 90 дней до окончания срока действия договора.

- Отсутствие факта реструктуризации по рефинансируемым кредитам.

Рефинансировать можно также ипотеку, взятую в самом Сбербанке.

Для одобрения процедуры перекредитования Сбербанком необходимо, чтобы:

- Отсутствовали просрочки по платежам.

- Ипотека была выдана не менее 1 года назад.

- Остаток долга был более 500 000 рублей.

- Ипотечный кредит не был реструктурирован ранее.

Как произвести процедуру перекредитования?

Алгоритм проведения рефинансирования следующий:

- Узнайте, наложен ли мораторий в вашем банке на досрочное расторжение ипотечного договора.

- Соберите необходимые документы, соответствующие требованиям банка.

- Подайте заявление с просьбой о перекредитовании.

- Дождитесь решения банка.

- Подпишите новый кредитный договор.

- Пройдите процедуру перезалога недвижимости.

- Застрахуйте объект залога.

- В итоге банк погасит ваш остаток долга в другом банке безналичным переводом.

Лучшие предложения по перекредитованию от банков

Обратите внимание! Ставки и условия по рефинасированию ипотеки могут меняться. Самую актуальную информацию вы найдёте, если зайдёте на официальную страницу каждого банка по указанной ссылке.

Далее предлагаем таблицу с указанием минимальных процентных ставок, предлагаемых различными банками в 2019 году для заёмщиков, желающих рефинансировать ипотечный кредит.

Конечно, при планировании перекредитования в расчёт необходимо брать не только процентную ставку. Значение имеют и другие условия, выдвигаемые банком.

К примеру, в Россельхозбанке, чтобы воспользоваться минимальной процентной ставкой по рефинансированию, необходимо приобрести страховку. В ином случае ставка увеличивается на 1%.

Зато данный банк предлагает несколько преимущественных условий, как то:

- возможность изменить срок договора и размер платежа;

- льготы для бюджетных работников и зарплатных клиентов Россельхозбанка;

- возможность выбора графика погашения кредита (аннуитетный или дифференцированный).

Акцентировать внимание стоит также и на процедуре смены залогодержателя по ипотечной недвижимости. Это самый хлопотный этап, который в каждом банке реализуется по-своему.

Так, например, рефинансирование ипотеки в ВТБ предполагает, что 3-4 месяца банки без участия заёмщика разбираются с передачей закладной и регистрацией новой записи держателя. В этот период в ВТБ будет действовать повышенная ставка по ипотеке (на 2% больше).

А вот в Райффайзенбанке условия другие: после гашения ипотеки в банке заёмщик сам получает закладную и передаёт её в Райффайзенбанк. Затем происходит регистрация нового ипотечного договора и ставится отметка о новом держателе закладной.

Прежде чем начать процедуру перекредитования, стоит изучить все плюсы и минусы этой процедуры. О выгодных для заёмщика преимуществах рефинансирования было сказано выше.

А какие минусы могут свести на нет все планируемые выгоды проведения перекредитования? Зная недостатки, можно будет понять, стоит ли в вашем случае рефинансировать ипотеку.

Рефинансирование окажется невыгодным, если прошло уже половина срока договора. Это объясняется тем, что большинство банков устанавливают по ипотеке аннуитетную схему гашения задолженности (выплаты равными ежемесячными суммами).

При такой схеме заёмщик в первые годы выплачивает в основном проценты. Тело кредита начинает активно погашаться уже во второй половине периода кредитования. Если рефинансировать ипотеку после погашения большей части процентов, экономии не получится.

Большим минусом процесса перекредитования являются дополнительные расходы, включающие повторное страхование и проведение оценки недвижимости. Эти услуги, конечно, платные и съедают добрую часть экономии от перекредитования.

Кроме того, чтобы инициировать процедуру рефинансирования, заёмщик должен собрать огромный пакет документов. Стандартных справок с места работы и документов на недвижимость будет недостаточно.

Потребуются ещё документы от банка о текущем размере задолженности, полноте и своевременности выполнения обязательств и др. А суетный сбор документов отпугивает многих клиентов.

Итак, прежде чем перекредитовать ипотеку, следует тщательно проанализировать преимущества такой процедуры для вас. Иногда даже самые простые расчёты позволят понять, стоит ли начинать процедуру в вашем случае или лучше от неё отказаться.

Сейчас в Сбербанке ставка на рефинансирование ипотеки — от 9% годовых. Если вы брали кредит на жильё в другом российском банке по ставке выше хотя бы на 2%, и вам осталось платить больше года, возможно, есть смысл перевести свою ипотеку в Сбербанк. Рассказываем по шагам, как всё оформить.

Шаг 1. Рассчитать выгоду

На портале ДомКлик есть ипотечный калькулятор — с ним вы увидите, каким будет ежемесячный платёж. Это поможет решить, выгодно ли вам рефинансировать ипотеку.

В Сбербанке можно рефинансировать ипотеку другого банка, если вы платите по ней уже не меньше полугода, причём без просрочек.

Как посчитать, выгодно ли рефинансирование

Шаг 2. Собрать документы

Итак, вам потребуется:

- Паспорт заемщика/созаемщика с отметкой о регистрации

- Документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации)

По каждому рефинансируемому кредиту должны быть предоставлены сведения:

- номер кредитного договора

- дата заключения кредитного договора

- срок действия кредитного договора и/или срок возврата кредита

- сумма и валюта кредита

- процентная ставка

- ежемесячный платеж

- платежные реквизиты первичного кредитора (в том числе реквизиты счета для погашения рефинансируемого кредита)

Для подтверждения этих сведений нужно предоставить в банк любой из указанных документов: кредитный договор, график платежей, уведомление о полной стоимости кредита, документ, подтверждающий изменение реквизитов первичного кредитора.

Дополнительно банк может запросить у клиента информацию:

- об остатке ссудной задолженности по Рефинансируемому кредиту с начисленными процентами

- о наличии/отсутствии текущей просроченной задолженности и просроченной задолженности в течение последних 12 месяцев.

Посмотреть все подробности на сайте Сбербанка

>Шаг 3. Оформить заявку на рефинансирование и получить решение банка

Для этого проще всего заполнить заявку на портале ДомКлик. Банк рассматривает её от 2 до 4 рабочих дней.

Шаг 4. Подать документы на недвижимость в банк

Когда банк одобрит заявку, нужно будет в течение 90 дней предоставить документы на недвижимость и провести оценку жилья. Такая оценка занимает около 5 дней. Если вы закажете оценку в Центре недвижимости от Сбербанка, будет быстрее — не больше 3 дней.

Банк рассматривает документы по недвижимости 4-5 рабочих дней. Если всё в порядке, с вами свяжется менеджер и вы договоритесь, когда сможете подписать кредитный договор и получить деньги.

Шаг 5. Получить кредит на рефинансирование

После подписания нового кредитного договора вы получите сумму, которой хватит на погашение «старой» ипотеки. Обратите внимание, что до регистрации залога в Сбербанке будет действовать одна ставка, после регистрации — ставка по ипотеке снизится. Подробности уточняйте у сотрудников банка или в чате на ДомКлик.

Шаг 6. Погасить ипотеку в другом банке

Для этого нужно написать заявление на досрочное погашение ипотеки в другом банке, погасить всю оставшуюся сумму и обязательно взять справку о том, что вы больше не должны денег банку. Справку надо будет принести в Сбербанк, причём как можно раньше, но не позже, чем через 2 месяца после получения кредита.

Шаг 7. Снять обременение с жилья в Росреестре

Когда вы погасите «старую» ипотеку, банк отдаст вам закладную. В ней будет указано, что у вас не осталось здесь финансовых обязательств. Эту закладную нужно отнести в Росреестр и подать заявление на снятие обременения с жилья. Росреестр оформляет это за несколько дней.

Шаг 8. Заключить договор об ипотеке в Сбербанке

После того как Росреестр снимет обременение, нужно прийти в офис Сбербанка и заключить ипотечный договор. С вами свяжется менеджер банка, и вы договоритесь, когда вам удобнее встретиться в Росреестре. Здесь вы вместе подадите пакет документов на регистрацию сделки. Регистрация займёт от 10 до 30 дней, и как только она завершится, ваша ставка по кредиту станет ниже на 2%.

ВАЖНО

Переоформление ипотеки — шаги с 6-го по 8-й — необходимо пройти в течение 2 месяцев. Если не успеваете, нужно написать заявление на продление этого срока ещё на 1 месяц. Срок продлят, но только 1 раз.

Нужно уложиться в отведённое время, иначе банк решит, что кредит брался совсем не на жильё, и начнёт процедуру взыскания. Как правило, срока в 2 месяца на всё хватает. Чем раньше вы переоформите ипотеку, тем быстрее снизите ставку по кредиту.

На что ещё обратить внимание

Если вместе с ипотекой вы переводите в Сбербанк и другие кредиты, то получаете деньги в 2 этапа: сначала на погашение «старой» ипотеки, а затем, после полного переоформления жилья, на всё остальное.

Если вы страховались по ипотечному кредиту, когда брали его в другом банке, можете переоформить полис. Для этого нужно будет договориться со своей страховой компанией.

Если вы брали ипотеку в валюте, то при переводе в Сбербанк сумма будет рассчитываться по курсу Центробанка на дату рассмотрения вашей заявки. Кроме того, банк увеличит её на 10%: например, выдаст не 2 млн рублей, а 2 млн 200 тыс. рублей. Это делается, чтобы учесть возможные колебания курса на момент погашения вашей «старой» ипотеки. Если останутся лишние деньги, вы сможете потратить их как захотите.

Коротко

В первую очередь, рассчитайте, выгодно ли вам рефинансировать ипотеку — сопоставьте свои расходы с возможной экономией.

Если рефинансирование выгодно, вам нужно будет пройти следующие шаги:

|

1-2 дня |

Собираете документы для подачи заявки |

|

2-4 дня |

Банк рассматривает онлайн-заявку |

|

5-10 дней |

Собираете документы на недвижимость |

|

4-5 дней |

Банк рассматривает документы на недвижимость |

|

1-3 дня |

Получаете кредит на рефинансирование и выплачиваете «старую» ипотеку |

|

2-10 дней |

Росреестр снимает обременение с жилья |

|

10-30 дней |

Росреестр регистрирует ипотеку в Сбербанке |

ТОП-9 лучших предложений рефинансирования ипотеки

Почти каждая кредитная организация имеет программу рефинансирования ипотеки других банков, среди которых мы решили выбрать лучшее предложение в 2019 году. Оценив главные критерии перекредитования и выставив по каждому оценки мы определим банки, в которые стоит обратиться в первую очередь.

Критерии выбора лучшего предложения

Выбирать лучшее предложение по рефинансированию ипотеки будем оценивая 4 критерия:

- Выгодность условий. Насколько низкая процентная ставка предлагается, какое страхование обязательное, сопутствующие расходы.

- Удобство оформления. Сюда относятся требования банков к действующей ипотеке и непосредственно к заемщику (необходимость подтверждения дохода, трудовой стаж, минимальный доход).

- Отзывы клиентов. Только люди, уже прошедшим все этапы рефинансирования, способны больше всего рассказать о предложении банка. Конечно, это зачастую субъективное мнение основанное на эмоциях, но мы постараемся как можно лучше и объективнее их оценить.

За каждый из критериев будем выставлять оценку. Максимально можно получить 10 баллов. Просуммировав все выставленные оценки мы сможем определить лучшее предложение по рефинансированию ипотеку других банков в 2019 году. Поехали!

Сбербанк позволяет рефинансировать ипотеку, а вместе с ней и другие кредиты и даже получить некоторую сумму денежных средств на личные цели. Но в этом случае базовый процент будет несколько выше. При отказе от страхования жизни и здоровья заемщика +1%; до погашения задолженности в другом банке +1%; до оформления залогового имущества в пользу банка +1%.

- Базовая процентная ставка — 10,6% годовых при рефинансировании только ипотеки, 11,1% при условии объединения с другими кредитами и/или получения наличных денег.

- Максимальная сумма предложения — 5 000 000 ₽ в регионах и 7 000 000 ₽ в Москве и Московской области, но не более 80% от рыночной стоимости залогового имущества.

- Срок кредитования — до 30 лет.

Рефинансируемая ипотека не должна иметь задолженностей за последние 12 месяцев. Подтверждение дохода обязательно. Заявка рассматривается от 2 до 6 дней. Отзывы достаточно положительные, но есть и негативные моменты — затягивания переоформления для дольшего удержания повышенного процента.

В ВТБ можно рефинансировать ипотеку только других банков, но сделать это можно без подтверждения дохода. Процент при этом будет 10,75%. По условиям предложения страхование заемщика не является обязательным, но при отказе от него +1,0%. За перевод денежных средств берется комиссия до 3 000 ₽, а за представление интересов в Россреестре — до 20 000 ₽.

- Процентная ставка — 10,5% годовых для обычных клиентов и от 10,1% для льготных категорий.

- Максимальная сумма — 30 млн ₽, но не более 80% от стоимости недвижимости.

- Срок кредитования — до 30 лет.

Обработка заявки занимает до 5 рабочих дней. В предложении требования к клиентам и ипотеке в другом банке достаточно лояльны. Достаточно много положительных отзывов, но есть большое количество отрицательных, связанных с затягиванием процесса рефинансирования.

Предложение рефинансирования от Газпромбанка позволяет вместе с ипотекой объединить и потребительские кредиты других банков. Базовый процент уваливается на +0,5% при отказе от личного страхование и +0,5% если клиент получает зарплату не в Газпромбанке. До перевода залоговой недвижимости +1,0-2,0%.

- Базовая процентная ставка — 10,5% годовых.

- Максимальная сумма — 45 млн ₽, но не более 90% залогового имущества.

- Срок кредитования — до 30 лет.

Рассмотрение заявки занимает до 10 дней. Подтверждение дохода обязательно, но доступны альтернативные способы. Отзывы от клиентов очень плохие. Связаны они в основном с низким качеством обслуживания.

Предложение рефинансирования от Россельхозбанка можно назвать лучшим для льготных категорий заемщиков. Для всех остальных же процент более высокий и увеличивается на 1% при отказе от личного страхования.

- Процентная ставка — от 9,05%, но зависит от статуса заемщика, суммы ипотеки и типа залогового имущества.

- Максимальная сумма — 20 млн ₽.

- Срок кредитования — до 30 лет.

Рассмотрение заявки занимает до 5 рабочих дней. Подтверждение дохода обязательно для клиентов «с улицы». Также для оформления рефинансирования ипотеки, взятой в другом банке, необходим минимальный трудовой стаж. Негативные отзывы преобладают над положительными.

Альфа-Банк

Альфа-Банк по условиям предложения по рефинансированию предлагает достаточно низкий процент по ипотеке, но при условии полного страхования (заемщика, имущества и титула). При отказе от любого из них +1%. Зато есть возможно перекредитовать ипотечный долг другого банка без подтверждения дохода.

- Процентная ставка — 9,99% годовых.

- Максимальная сумма — 50 млн ₽.

- Срок кредитования — до 30 лет.

На конечные условия предложения существенно является тип залогового по ипотеке жилья. Рассмотрение заявки занимает до 5 дней. Отзывы от клиентов по рефинансированию задолженности перед другим банком одни из лучших. Из отрицательного отмечается более длительное рассмотрение, чем обещанные 5 дней.

Тинькофф при рефинансировании ипотеки фактически выступает брокером (посредником) между заемщиком и другими банками. Клиент за подобную услугу в данном предложении не платит, а получает удобное и лучшее сопровождение сделки от профессионалов. При отказе от личного страхования +2%, а от титульного +1,5%.

- Процентная ставка — от 8,25% и зависит от типа недвижимости.

- Максимальная сумма — 99 млн ₽.

- Срок кредитования — до 25 лет.

Заявка рассматривается в течении 1 дня и полностью проходит в онлайн режиме — загрузка документов и общение происходит по электронной почте или телефону. Заемщику необходимо посетить отделение только при подписании сделки по рефинансированию и для подтверждения погашения ипотеки. Большинство отзывов положительные. Но есть и негативные сообщения о предложении.

Росбанк

Предложение Росбанка о рефинансировании ипотеки, взятой в другом банке, предусматривает полное страхование. При отказе от любого из видов страховки процент увеличивается на +1-4%. Также доступно перекредитование без подтверждения дохода, но при нем +1,5% к базовой ставке.

- Процентная ставка — от 10,0% годовых.

- Максимальная сумма — до 70% от рыночной стоимости недвижимости.

- Срок кредитования — до 25 лет.

Также доступно снижение процента при единовременной оплате. Рассмотрение заявки занимает до 3 дней. Большинство отзывов от клиентов негативные и связаны с некомпетентностью сотрудников, затягиванием процесса и техническими ошибками.

По условиям предложения Райффайзенбанка, лучший процент по рефинансированию ипотеки можно получить в банке при полном страховании. Отказ от любого из видов страховки прибавляет +0,5% или + 3,2% в зависимости от возраста заемщика.

- Процентная ставка — 9,5% годовых.

- Максимальная сумма — 26 млн ₽.

- Срок кредитования — до 30 лет.

Рассмотрение заявки на рефинансирование занимает до 5 дней. Для оформления ипотеки подтверждение дохода обязательно. Отзывы о предложении от клиентов примерно поровну. Негативные связаны с длительным рассмотрением заявки (до 2 недель вместо обещанных 5 дней).

Дом.рф

Дом.РФ — государственная компания, занимающаяся в том числе и рефинансированием ипотечных кредитов физических лиц. Их предложение всегда отличалось одной из лучших процентных ставок в сравнении с коммерческими банками. При отказе от личного страхования заемщика + 0,7%. Также есть возможность перекредитовать ипотеку без подтверждения дохода, но при этом увеличивается процент на +0,5%. Предусмотрены скидки многодетным семьям -0,25%.

- Процентная ставка — 10,5% годовых при рефинансировании на сумму до 50% от оценочной стоимости жилья, 10,6% при рефинансировании на сумму до 80% от оценочной стоимости жилья и 11,75% при рефинансировании на сумму до 85% от оценочной стоимости жилья.

- максимальная сумма — до 30 млн ₽. Зависит от региона.

- Срок кредитования — до 30 лет.

- Без подтверждения дохода — от 11% годовых

{kind=link}

Существует возможность подключить услугу «Переменная ставка», при которой процент напрямую зависит от экономической ситуации и может как снижаться, так и повышаться. Заявка оформляется онлайн и рассматривается в течении нескольких дней. Отзывы разнообразны. Большинство довольны предложенными условиями рефинансирования, но разочарованы проблемами при оформлении.

Банк с лучшими условиями рефинансирования

Проставив оценки по каждому из критериев для всех представленных банков и просуммировав их мы можем посмотреть итоговый результат. Лучшими в нашем рейтинге ТОП-9 становиться Альфа-Банк и Тинькофф. Первое предложение обладает преимуществами по каждому из параметров, а второе существенно выделяется удобством оформления. Также рекомендуем обратить внимание на предложение от Дом.рф, которое может стать наиболее выгодным для заемщика.

| Банк | Выгодность | Удобство | Отзывы | Сумма |

|---|---|---|---|---|

| Сбербанк | 7 | 7 | 8 | 22 |

| ВТБ | 7 | 9 | 7 | 23 |

| Газпромбанк | 7 | 7 | 5 | 19 |

| Россельхозбанк | 7 | 8 | 6 | 21 |

| Альфа-Банк | 8 | 9 | 8 | 25 |

| Тинькофф | 7 | 10 | 8 | 25 |

| Росбанк | 5 | 8 | 6 | 19 |

| Райффайзенбанк | 7 | 8 | 7 | 22 |

| Дом.рф | 9 | 8 | 7 | 24 |

В каком банке лучше сделать рефинансирование ипотеки — Топ-5 предложений в 2018 году

Ирина 05.10.2018