Содержание

- Что такое факторинг простыми словами — схема и виды, ТОП-10 банков и советы по выбору + договор

- Понятие факторинга

- Схема факторинга

- Этапы факторинга

- Когда необходим факторинг

- Факторинг или кредит

- Виды факторинга

- Преимущества и недостатки факторинга

- Как выбрать факторинговую компанию

- ТОП-10 банков, предоставляющих факторинг

- Что такое факторинг простыми словами?

- Что это такое простыми словами

- Когда необходим

- Использование малым бизнесом

- Как контролируют сделку

- Виды

- В чем отличия факторинга от цессии и форфейтинга

- Преимущества и недостатки

- Банки, которые предоставляют факторинг

- Факторинг: что это такое

- Терминология

- Когда нужен факторинг

- Кто участвует в факторинге

- Как происходит сделка с использованием факторинга

- Как контролируется факторинговая сделка

- Плюсы и минусы факторинга

- Как выбрать банк для факторинга

- ТОП-5 банков, предоставляющих услуги факторинга

- Часто задаваемые вопросы

- Что такое факторинг и пример расчета

- Факторинг — что это простыми словами

- Система банковского факторинга

- Использование в малом бизнесе

- Плюсы и минусы

- Факторинг, пример расчета

- Факторинг в «1С:Бухгалтерии 8»

- Факторинг: понятие и виды

- Отражение факторинговых операций…

- Автоматизация учета факторинговых операций

- Учет факторинга у продавца

- Учет факторинга у покупателя

Что такое факторинг простыми словами — схема и виды, ТОП-10 банков и советы по выбору + договор

Здравствуйте! Сегодня поговорим о том, что такое факторинг. Поставщики товаров (а иногда и услуг) часто сталкиваются с выбором — работать по предоплате или предоставлять отсрочку платежа? В первой ситуации можно лишиться части клиентов, во втором случае — средств для финансирования текущей деятельности. Сохранить золотую середину поможет факторинг. О нем мы и поговорим в данной статье!

Понятие факторинга

Что такое факторинг?

Факторинг — это финансирование под уступку денежного требования.

Простыми словами факторинг можно объяснить как форму товарного кредита, когда права на задолженность дебитора передаются третьей стороне (в данном случае – фактору). Таким образом, поставщик товаров или услуг получает оплату от фактора быстрее, чем оговорено в контракте на поставку с покупателем.

Термин пришел к нам из английского языка, где «факторинг» (factoring) в данной ситуации переводится как «посредничество».

Выступать в роли фактора может как специализированная факторинговая компания, так и факторинговый отдел банка (что наиболее распространено в России).

Суть факторинга отражена в его функциях:

- Финансирование поставщика, срочное увеличение его оборотного капитала;

- Управленческая функция, иными словами – инкассация задолженности;

- Также при необходимости — страхование рисков неплатежа.

- Скачать Договор факторинга в Целях обеспечения исполнения обязательств

- Скачать Договор факторинга при финансировании Существующего требования

- Скачать Договор факторинга при финансировании Будущего требования

Схема факторинга

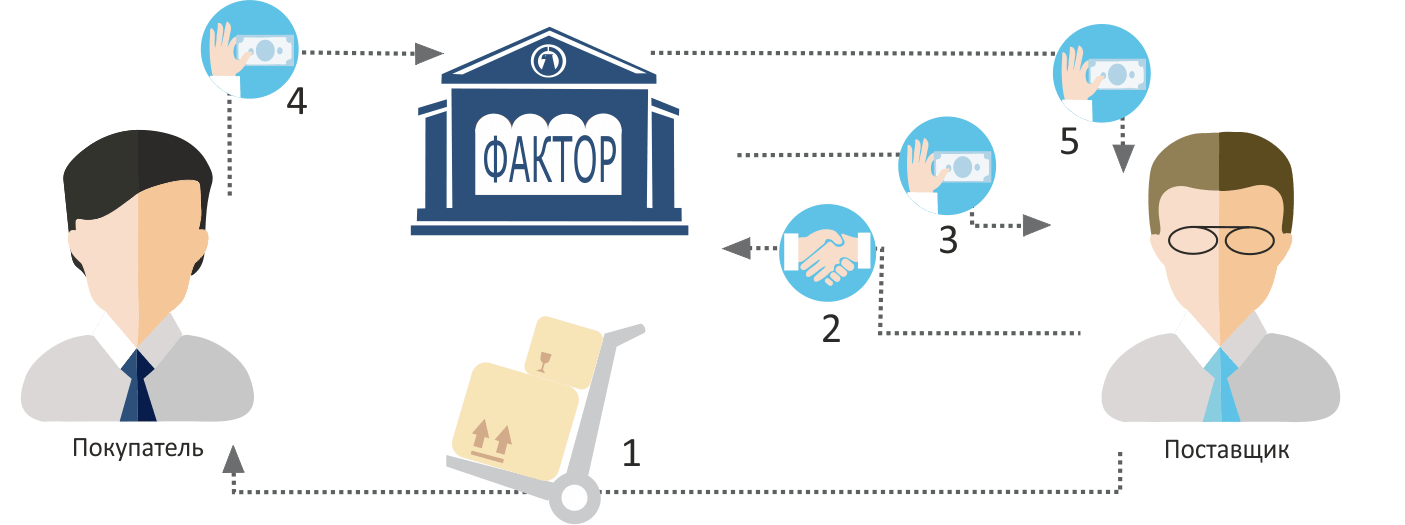

Факторинг всегда подразумевает участие трех сторон:

- Фактор (факторинговая компания или отдел банка);

- Поставщик товара (клиент, кредитор);

- Покупатель (дебитор);

Наиболее распространенную схему факторинга можно обрисовать несколькими шагами:

- Поставщик отгружает товар, договорившись с покупателем об отсрочке платежа (от недели до четырех месяцев);

- Поставщик заключает договор с факторинговой компанией, передает ей накладные;

- Фактор финансирует предоставленные накладные, поставщик получает свою оплату. Обычно фактор оплачивает сразу примерно 90% от общей стоимости, оставшиеся 10% выплачиваются после получения и проверки товара покупателем. Само собой, факторинговая компания берет за услуги определенную договором комиссию;

- Покупатель оплачивает товар фактору.

Этапы факторинга

- Предварительная работа. До заключения договора проводится оценка и анализ потенциального клиента, его финансовых возможностей. Поставщик должен предоставить информацию о покупателях, об условиях доставки, оплаты и обязательно о случаях нарушения договора, если таковые имели место в прошлом;

- Документальное оформление. Обязательно в договоре на предоставление факторинговых услуг прописывают:

- Предмет договора;

- Права и обязанности участников;

- Процедуру осуществления финансирования;

- Лимит кредитования;

- Процедуру и условия передачи фактору прав на задолженность;

- Цена услуг фактора, порядок расчета;

- При необходимости страхование от нарушения обязательств дебитором;

- Срок действия договора, а также прочие условия.

- Контроль факторинговой сделки:

- Исполняют ли все участники свои обязательства (при нарушениях формируется претензия);

- Соответствуют ли задействованные активы документально оформленным требованиям факторинговой компании;

- Не следует ли изменить оценку клиента (поставщика) или дебитора (покупателя).

Когда необходим факторинг

Необходимость факторинга тесно связана с ростом мировой торговли, когда все чаще стали появляться большие промежутки времени после отгрузки товара и до его оплаты.

Потребность в факторинге может возникнуть в и форс-мажорных ситуациях.

Основные случаи, когда предприниматели прибегают к нему, можно обозначить следующим образом:

- Если нужно срочно увеличить оборотный капитал, и через факторинг это оказывается дешевле, чем посредством краткосрочного кредита. Чаще эта причина актуальна для малых предприятий, для которых в современной России крайне мало доступных и выгодных займов;

- Когда для привлечения покупателя необходимо предоставить ему удобные условия оплаты;

- Для работы с новыми покупателями, нестабильными в оплате;

- При поставках от некрупных предприятий к корпорациям-гигантам, так как последние зачастую работают по негибким схемам с неизменными условиями оплаты.

Услуги факторинга не предоставляются:

- Компаниям с большим количеством покупателей с текущими задолженностями;

- Производителям специализированных товаров;

- Фирмам, выставляющим счета не сразу, а после выполнения определенных работ;

- Компаниям, работающим с субподрядчиками;

- Поставщикам, работающим на условиях послепродажного обслуживания.

Также, следует отметить, что невозможен факторинг в отношении:

- Расчетов между филиалами предприятия;

- Долговых обязательств физических лиц;

- Бюджетных организаций.

Факторинг или кредит

| Факторинг | Кредит |

| Короткие сроки, от нескольких дней до года (не более) | Возможен только долгосрочный |

| Нет залога | Обычно выдается под залог |

| Сумма зависит от объема продаж поставщика | Сумма кредита обусловлена заранее |

| Финансирует текущую деятельность компании | Чаще выдаются на расширение бизнеса и прочие изменения |

| Из суммы вычитается комиссия. Встречается схема, когда сумма долга выплачивается частями (например, часть — до расчета с дебитором, часть — после) | Выдается сразу полная сумма |

| Меньший документооборот (договор, счет, накладная), договор может быть бессрочным, заключив его однажды, клиент будет получать финансирование после предъявления накладных и счета-фактура | Требуется большой пакет документов, погашение одного кредита не дает гарантии на получение следующего. На каждый кредит — новый договор |

| Долг возвращается третьей стороной | Долг выплачивает тот же, кто брал кредит |

Виды факторинга

Можно выделить несколько классификаций факторинга. Основные из них:

- По информированию:

- открытый (покупатель знает о договоре между поставщиком и фактором, оплату производит в адрес последнего);

- закрытый (покупателю не известно о присутствии в сделке факторинговой компании, оплачивает товар он поставщику, а последний уже рассчитывается с фактором).

- По распределению рисков:

- факторинг с регрессом (применяется реже, подразумевает, что фактор возвращает поставщику неоплаченные счета и требует возврат кредита, если должник нарушил контракт);

- без права регресса (факторинговая компания принимает на себя все риски и покрывает все, даже судебные издержки клиента, вызванные взысканием долга).

- По моменту возникновения долга:

- реальный (договор факторинга заключается после наступления долговых обязательств);

- консенсуальный (долговое обязательство переуступается заранее).

- По резидентности участников:

- внутренний (все участники находятся в одной стране);

- внешний (он же международный факторинг).

- По количеству факторов:

- прямой (в сделке участвует один фактор);

- взаимный (два фактора).

- По спектру предоставляемых услуг:

- широкий (конвенционный) — помимо финансирования и инкассации долга, факторинговая компания предоставляет бухгалтерское, страховое и прочее обслуживание клиентов;

- узкий (ограниченный) — перечень услуг ограничен основными функциями.

- По виду документооборота:

- электронный (EDI-факторинг) — с применением электронного документооборота;

- традиционный.

Преимущества и недостатки факторинга

Преимущества факторинга:

- Не требуется залог;

- Мягкие требования к платежеспособности поставщика;

- Ускорение и гарантия бесперебойного оборота денежных средств. Целевое использование денежных средств происходит в полном объеме (при использовании кредитов на счете у компании должен всегда быть постоянный остаток);

- Фирма, занимающаяся факторингом, по факту организует инкассацию долга клиента;

- Заключение договора факторинга можно расценивать как страховку от неуплаты или страховку валютных рисков при международных сделках;

- Экономия на налоге на прибыль, который уплачивается с момента отгрузки товара. Без факторинга возможна такая ситуация, когда налоговые обязательства за товар наступят раньше, чем поставщик получит средства от покупателя;

- Финансирование посредством факторинга не считается кредитом, а значит не влияет на баланс фирмы;

- Привлечение покупателей гибким графиком оплаты товара или услуг.

Недостатки факторинга по сравнению с кредитованием:

- Высокая стоимость – комиссия факторинга в России может составлять до 10% от задолженности покупателя или до 30% годовых;

- При быстром и отлаженном ритме оплат факторинг бессмысленен;

- Необходимо предоставлять подробную информацию о покупателях;

- На практике в настоящее время факторинг применим исключительно к поставкам, оплачиваемым по безналу.

Как выбрать факторинговую компанию

Выбирая компанию, осуществляющую финансирование по схеме факторинга, следует учитывать:

- Для решения каких задач вам необходимы факторинговые услуги. В том случае, если нужен фактор для долгосрочной работы с проблемными поставками — не скупитесь на крупного и проверенного фактора с широким перечнем услуг. Для разовых ситуаций подойдут более скромные варианты;

- Всегда проверяйте отзывы. В эпоху интернета это не составит большого труда. Отбирайте объективные оценки прошлых клиентов и на их основе осуществляйте выбор подходящего вам фактора;

- Сравнивайте стоимость услуг. Какую комиссию фактор берет за свои услуги? Предусмотрена ли комиссия за просрочку оплаты покупателем?

- Возможность использовать интернет для обмена документами и электронную подпись значительно ускоряют процесс.

ТОП-10 банков, предоставляющих факторинг

Есть множество банков, предоставляющие услуги факторинга. Вот только основные из них:

- Сбербанк

- Альфа-Банк

- ВТБ 24

- Газпромбанк

- Кредит Европа Банк

- МСП Банк

- Банк Национальная Факторинговая Компания (НФК)

- Банк «Возрождение»

- Промсвязьбанк

- ОТП Банк

Что такое факторинг простыми словами?

3+

Факторингом пользуются стороны сделки поставки (купли-продажи) товара в тех случаях, когда покупатель диктует ее условия. Чтобы узнать, что такое факторинг простыми словами, обратимся к переводу слова. В переводе с английского языка слово «factoring» означает «посредничество». Сделка регулируется ст. 824–832 ГК РФ. Это финансовая услуга банка или коммерческой компании юрлицам. Банк платит за товар поставщику, а затем взыскивает долг с покупателя. Поставка товаров по договору факторинга с отсрочкой платежа позволяет поставщику не отвлекать надолго средства из оборота.

Что это такое простыми словами

Если говорить простыми словами, факторинг — это способ быстрого восстановления оборотного капитала поставщика средствами банка или факторинговой компании в сделке купли-продажи. При факторинге продавец поставляет товар покупателю на условиях отсроченного платежа.

Дебитором (должником) выступает получатель товара, у которого, в конечном итоге, возникают обязательства по оплате за него перед финансовым агентом (фактором). Суть этой сделки в том, что фактор финансирует поставщика, который уступает ему право денежного требования к покупателю с коротким сроком возврата средств. Банки или коммерческие фирмы, финансирующие поставщиков, получают с них комиссию за предоставленную услугу и право требовать с покупателя долг.

Услуга имеет сходство с кредитованием, но с определенными особенностями. В частности, платеж может быть отсрочен на период от нескольких дней до полугода. В ст. 824 ГК РФ факторинг определяют как договор финансирования под уступку денежного требования.

В сделках факторинга применяют такие термины и определения:

- Фактор (посредник, агент финансовый) — организация, имеющая достаточный объем финансовых средств для оперирования ими. Для оказания факторинговых услуг лицензию получать не нужно. Ими может заниматься любая коммерческая организация (ст. 825 ГК). Факторингом в России преимущественно занимаются банки, их подразделения, филиалы или специальные компании.

- Кредитор — компания-поставщик работ, услуг или товаров с отсрочкой платежа. Он передает право требовать оплату за поставку посреднику (фактору).

- Должник (дебитор или покупатель) — организация, которая получает товар (услугу) с отсроченной на согласованный срок оплатой.

- Договором факторинга называют соглашение трех сторон, регулирующее сделку. В нем определены права участников сделки, их обязанности и ответственность.

- Операциями факторинга называют действия по предоставлению услуги финансирования. К ним относят анализ платежеспособности покупателя, передачу накладных фактору, перечисление денег поставщику.

- Факторинговые компании — юрлица, предлагающие эти услуги и получающие с клиента (поставщика) комиссию. У них должен быть достаточный объем ресурсов для этого.

- Обслуживание факторинговое — финансовое обеспечение фактором поставки товара покупателю, в частности, компенсация финансовых затрат продавца в объеме 70–90% ее стоимости. Это дает ему возможность заключать другие соглашения на аналогичных условиях, не извлекая из оборота денежные средства.

Кредитная карта УБРиР до 240 дней без % Кредитный лимит: 300 000 руб. Льготный период: 240 дней Ставка: от 30,5% Возраст: от 19 до 75 лет Рассмотрение: 30 минут Обслуживание: 0 рублей Кредитная карта #120подНОЛЬ Росбанка Кредитный лимит: 1 000 000 руб. Льготный период: 120 дней Ставка: от 21,4% Возраст: от 18 до 65 лет Рассмотрение: 3-5 дней Обслуживание: 0 рублей Кредитная карта Халва от Совкомбанк Кредитный лимит: 350 000 руб. Льготный период: 1095 дней Ставка: от 0% Возраст: от 25 до 75 лет Рассмотрение: 30 минут Обслуживание: 0 рублей Карта рассрочки Свобода банка Хоум кредит Кредитный лимит: 300 000 руб. Льготный период: 365 дней Ставка: от 0% Возраст: от 18 до 70 лет Рассмотрение: 15 минут Обслуживание: 0 рублей

Когда необходим

К услуге финансирования фактором сделки компании обращаются в экстренных ситуациях, но именно тогда его трудно уговорить. Сохранность оборотных средств позволяет повысить прибыль компании, сразу же вложить деньги, полученные за товар, в развитие, а не на оплату долга, возникшего после поставки.

В РФ услуга востребована в случаях:

- Когда компания планирует развитие за счет сотрудничества с крупными партнерами, принимая их требования. Чтобы привлечь крупного партнера, следует ему предоставить удобные условия расчета.

- Работы с новыми перспективными предприятиями, но нестабильными по срокам оплаты.

- Сделок предприятий сферы МСП с крупными требовательными корпорациями.

- Сделок с компаниями, имеющими разветвленную сеть. Обычно торговые сети покупают товары под реализацию, а услуга позволяет поставщикам сразу получить средства и направить их на покупку новых партий товаров, развивать бизнес и производство.

Услугу не предоставят:

- компаниям, имеющим большое число покупателей и текущие задолженности;

- организациям, производящим специализированную продукцию;

- фирмам, которые предъявляют счета на оплату поставки не сразу, а по итогам проведения некоторого объема работ;

- организациям, привлекающим к работе субподрядчиков;

- организациям, продающим товары вместе с услугами послепродажного обслуживания.

Она не используется:

- в расчетах головной организации с филиалами;

- в сделках физлиц и бюджетных организаций.

Использование малым бизнесом

Чаще всего факторингом пользуются средние и малые предприятия, стремящиеся наладить сотрудничество с крупными заказчиками и развивать свой бизнес. Причины использования такой схемы финансирования предприятиями сферы МСП могут быть следующими:

- Покупателем выступает крупная корпорация с жесткими условиями финансирования поставок с отсрочкой платежей, а поставщиком — сфера МСП.

- МСП в сделках с крупными покупателями нуждаются в пополнении оборотного капитала, когда кредиты менее выгодны. Оформляя договор факторинга, банк в большей степени концентрирует свое внимание на получателе товара, чем на поставщике.

- Поставщик стремится повысить лояльность получателя, предоставляя ему возможность оплатить поставленный товар позже.

Ознакомиться с тарифами на РКО в Альфа-Банке

Ознакомиться с тарифами на на РКО в банке Тинькофф

Ознакомиться с тарифами на РКО в банке Открытие

Ознакомиться с тарифами на РКО в точка Банке

Ознакомиться с тарифами на РКО в Сбербанке

Ознакомиться с тарифами на РКО в банке Юнистрим

Ознакомиться с тарифами на РКО в Локо-Банке

Ознакомиться с тарифами на РКО в Эксперт Банке

Ознакомиться с тарифами на РКО в банке УБРиР

Ознакомиться с тарифами на РКО в банке Сфера

Ознакомиться с тарифами на РКО в ДелоБанке

Ознакомиться с тарифами на РКО в в банке Восточный

Как контролируют сделку

Финансируя поставку, коммерческая организация или банк постоянно контролируют деятельность получателя. Они анализируют саму сделку и исполнение сторонами ее условий, а также проверяют покупателя на соответствие требованиям финансового агента. Если фактор усмотрит в действиях покупателя признаки предстоящего банкротства, намеренного вывода активов, он расторгнет договор и потребует немедленно погасить дебиторскую задолженность.

Финансовый агент также следит и за поставщиком. При нарушении им или получателем условий договора он вправе предъявить каждому из них претензию.

С поставщиком у фактора заключен договор, а получатель по этому договору становится его должником.

Кредит и факторинг имеют много общего, но между ними есть существенные различия.

| Факторинг | Кредит |

| Краткосрочное финансирование (от нескольких дней до полугода) | Предоставляют на длительный период |

| Беззалоговое обеспечение | Дают под поручительство или залог |

| Сумма определена стоимостью сделки договора поставки | Сумма определена заранее |

| Средства предоставляют на восполнение оборотного капитала | Выдают на цели развития бизнеса или другие |

| Выдадут сумму (иногда по частям) за минусом комиссии | Всю сумму полностью выдадут сразу |

| Набор документов меньше (договор, счет, накладная). Можно заключить договор бессрочный и получать по нему средства по накладным и счетам-фактурам. | Для оформления договора необходимо собрать пакет документов. Погашение кредита не станет основанием для оформления второго. Требуется заключение нового договора. |

| Третья сторона возвращает долг | Долг гасит тот, кто оформлял кредит |

Виды

По форме распределения рисков факторинг может быть с регрессом или без.

С регрессом

Регрессная услуга пользуется большой популярностью. Ее выгода очевидна для поставщиков, так как формально это страховка на случай, когда получатель по любой причине откажется от платежа или затянет с ним. Услугой с регрессом предусматривается, что фактор вправе возвратить поставщику все счета, неоплаченные покупателем, и требовать возвратить выданные средства, если последний нарушает условия контракта и не платит по счетам.

Без регресса

Услугу без регресса используют чаще. В этом варианте сделки фактор (компания или банк) берет все риски на себя по возможным неплатежам и покрытие всех издержек клиента, в том числе и судебных по взысканию долгов. Возможные риски неплатежей сразу закладываются в цену услуги, поэтому безрегрессный факторинг обходится дороже, чем регрессный.

Поручительства за покупателей

При услуге «Поручительство за покупателей» поставщик может работать с покупателями, предоставляя им льготные условия оплаты, начинать сотрудничать с новыми партнерами, выходить на новые регионы и рынки. Поручительство действует следующим образом:

- поставщик согласовывает с фактором кандидатуры покупателей и отгружает товары одобренным фирмам. Передает фактору данные по поставкам;

- фактор выдает поручительство поставщику за покупателей в размере 90% от объема поставки;

- если покупателями не будут выполнены обязательства оплаты за полученные товары, поставщик направляет фактору оригиналы документов в подтверждение размера требований к ним;

- фактор выплачивает по поручительству средства в течение не более четырех месяцев.

Закупочный

Его называют факторингом для покупателя. Получатель, а не поставщик обращается в банк за поддержкой, имея целью купить товар с отсроченным платежом. Сам договор тот же: между фактором и поставщиком, но инициатива исходит от покупателя. Он должен заинтересовать поставщика в предлагаемой схеме оплаты. Обычно закупочный факторинг используют в тех ситуациях, когда покупателю заранее известно, кому он продаст приобретаемый товар. Это имеет место, например, в цепочках оптовых посредников. При этом у поставщика риск отсутствует, и он идет на такие условия сделки.

Закупочным факторингом пользуются в следующих случаях:

- поставка эксклюзивного товара (бренды, дорогостоящие изделия) или сезонной продукции;

- поставщик готов кредитовать поставку, но его условия менее выгодны, чем комиссия банка;

- покупатель работает со множеством поставщиков (например, им выступает супермаркет, у которого много разных товаров). Фактор помогает в этом случае сократить издержки организации поставок.

Международный

В зависимости от участников сделки факторинг может быть международным и внутренним. Участниками международных сделок являются резиденты разных стран. Договоры международного факторинга заключают на длительный период, а поставщик, обычно передает фактору дебиторскую задолженность получателя полностью или долги всех его покупателей в одной стране.

Закрытый и открытый

По форме информирования сторон факторинг подразделяют на закрытый и открытый. В случае открытой услуги покупателю известен факт заключения договора поставщика с фактором, а оплату он производит фактору. При закрытом варианте получатель товара не знает, что поставщик заключил договор с финансовым агентом. Он платит за товар поставщику, а тот с фактором сам рассчитывается.

В чем отличия факторинга от цессии и форфейтинга

В финансировании поставок стороны пользуются кредитованием, факторингом, форфейтингом и цессией. Отличия кредитования и факторинга описаны выше.

Факторинг

Факторингом пользуются при продаже товаров на условиях отсрочки платежа. Покупатель при этом часть денег (до 90%) уплачивает сразу, а остальные передает позже. Третье лицо сделки — фактор. Договор обычно заключают на период не больше года. Если сделка не состоялась, фактор вправе требовать возврата своих средств или пользоваться страховкой (при наличии).

Форфейтинг

При форфейтинге третье лицо сразу выкупает обязательства покупателя перед продавцом. Поставщик получает все деньги сразу, а форфейтер может продавать свои требования другим лицам. Срок форфейтинга может быть до нескольких лет. Форфейтер принимает все обязательства и риски должника по сделке.

Отличия форфейтинга и факторинга в следующем:

- Период действия форфейтинга может быть несколько лет, а факторинга не превышает одного года.

- Форфейтер в сравнении с фактором принимает больший объем обязательств и рисков.

- Способ оплаты. Фактор сначала выплачивает поставщику часть, а потом оставшийся долг, а форфейтер платит всю сумму одним платежом.

- Форфейтинговые сделки можно перепродавать, а факторинговые нельзя.

Цессия

Цессией называют возмездную передачу прав от одной компании к другой. При цессии оформляют договор переуступки права требования по возврату долга цессионарию от цедента. Чтобы финансировать сделку по договору цессии (покупки долга), требуется документальное подтверждение всех первоначальных обязательств. Цессия, предоставляет компаниям возможность быстро получать средства и вкладывать их в другие сделки, избавляться от висящих долгов, развивать успешнее бизнес и повышать его ликвидность.

Отличие цессии и факторинга в следующем:

- в договоре факторинга предусмотрена передача дебиторской задолженности фактору, а в договоре цессии передают цессионарию право требовать возврат долга;

- фактором чаще всего является банк или коммерческая организация, договор цессии вправе заключать любые коммерческие компании;

- в договоре с фактором могут быть включены другие обязательства сторон, в договоре цессии дополнительные обязательства, как правило, отсутствуют.

Преимущества и недостатки

Как у любой финансовой услуги, у факторинга есть определенные плюсы и минусы. К преимуществам относится:

- Гарантия безостановочного оборота денежных средств

- Снижение рисков возникновения дебиторской задолженности

- Экономия налога с прибыли, который поставщик должен платить от даты отгрузки товара. Возможно такое положение, когда без факторинга товар отгружен, деньги поставщику еще не поступили, а обязанность уплаты налога уже возникла.

- Финансирование по договору с фактором не является кредитом и не влияет на баланс компании

- Возможность удобного графика оплаты для покупателя

- Нет необходимости оформления залога в сравнении с кредитом

- Инкассацией задолженности покупателя занимается фактор

К недостаткам услуги следует отнести:

- Дополнительные затраты на нее (до 10% стоимости поставки или до 30% годовых к сумме)

- Требуется предоставлять фактору подробную информацию о покупателе

- Применима только в случаях безналичных расчетов

- Если ритмичность отгрузок и платежей высокая, услуга теряет смысл

- Высокие и запутанные тарифы

Прежде чем приступить к подбору факторинговой компании, следует предварительно:

- Знать, какие задачи будет решать услуга. Например, ожидая проблемы с оплатой за поставку, лучше обратиться к крупному опытному фактору с широким спектром услуг. Если поставка разовая, подойдет небольшая компания.

- Изучить отзывы клиентов о факторе. Отзывы реальных клиентов с объективной оценкой будут хорошим подспорьем в его выборе.

- Выяснить все расценки, включая комиссию в случае просрочки платежей покупателем.

- Узнать, можно ли оформлять документы в электронной форме с ЭЦП, что значительно ускорит процесс.

Банки, которые предоставляют факторинг

По итогам 1 квартала 2018 года лидерами рынка факторинга по объему портфеля (млн. руб. на 01.04.2018 года) стали подразделения следующих банков:

- ВТБ-факторинг (120344)

- Альфа-Банк (49330)

- ГПБ-факторинг (43811)

- Сбербанк Факторинг (38411)

- Промсвязьбанк (19367)

Они предоставили 71% всего объема факторинговых услуг в анализируемый период (в первом квартале). В 20 лучших банков по объему портфеля также вошли Сетелем Банк, МКБ, Металлинвестбанк, Банк Союз, ОТП Банк, Ситибанк, Банк Зенит и ТКБ Банк. В списке успешных представлено несколько специализированных факторинговых компаний.

Кредитная карта Тинькофф Платинум Кредитный лимит: 300 000 руб. Льготный период: 55 дней Ставка: от 15% Возраст: от 18 до 70 лет Рассмотрение: 15 минут Обслуживание: 590 рублей Кредитная карта All Airlines Tinkoff Кредитный лимит: 700 000 руб. Льготный период: 55 дней Ставка: от 15% Возраст: от 18 до 70 лет Рассмотрение: 15 минут Обслуживание: 1 890 рублей

У вас небольшая фирма, и вы выиграли тендер на поставку товара крупной корпорации. Есть одно «но» – контракт составлен так, что заплатят вам в лучшем случае месяца через три. Как поддерживать оборотный капитал, платить зарплату, оплачивать собственные закупки всё это время? Можно попробовать взять кредит, но часто проще и выгоднее для покрытия кассового разрыва прибегнуть к факторингу. Что такое факторинг, кто оказывает эту услугу, какова ее схема и какие могут быть подводные камни – поговорим в этой статье.

Факторинг: что это такое

Самое надежное при поставке товаров или услуг – работать по предоплате. Но так получается далеко не всегда, особенно если фирма оперирует на «рынке покупателя» – в сфере, где покупатель диктует условия поставки. Учитывая высокую плотность корпоративного и государственного секторов в экономике, с подобной схемой приходится сталкиваться почти всем субъектам малого или среднего бизнеса, которые хотят получать серьезные доходы. Корпорации тоже чаще всего взаимодействуют между собой на условиях отсрочки платежа.

Факторинг (от англ. factor — посредник, торговый агент) – это способ восстановить оборотный капитал поставщика за счет привлечения сторонних средств. Деньги поставщику дают банки, взамен получая право требования задолженности с покупателя плюс определенное вознаграждение за оказание услуги факторинга. По сути, это разновидность торгового кредитования со своими особенностями, о которых речь пойдет ниже. Максимальный период отсрочки платежа в большинстве случаев составляет 180 дней.

Видео: Что такое факторинг

История появления факторинга восходит к античности, а в современном виде она была реализована в XVII-XVIII веках с развитием мировой торговли, когда возникла необходимость во временном промежутке между отгрузкой товара и оплатой.

В постсоветской России факторинг получил развитие в начале 2000-х, когда восстанавливавшимся после кризиса компаниям требовалась подстраховка в виде сторонних средств, привлекаемых в качестве оборотных при крупных сделках. Однако до сих пор лишь менее 1% сделок в коммерческом секторе (не считая банковский) совершается с использованием факторинга. На Западе эта цифра в некоторых сегментах достигает 15%. Причина такой разницы в высокой волатильности российского рынка в большинстве товарных сегментов, а также в осторожной политике банков, которым проще дать кредит под залог, нежели проверять платежеспособность покупателя того или иного товара.

В законодательстве сделка факторинга называется «Финансирование под уступку денежного требования» и регулируется статьей 824 Гражданского кодекса РФ.

Терминология

В процессе изучения статьи вы столкнетесь со следующими терминами:

- Фактор или финансовый агент, посредник – организация, оперирующая денежными средствами. Заключение договоров переуступки прав денежных требований освобождено от лицензирования. Закон вносит ограничение только по статусу предприятий – это должно быть юридическое лицо, ведущее коммерческую деятельность (ст. 825 ГК РФ). Поэтому посредником может выступать как кредитное учреждение (банки, микрофинансовые организации), так и любое предприятие независимо от организационной формы, состава учредителей. В России большинство факторинговых операций проводят банки или созданные ими специализированные дочерние фирмы, филиалы.

- Клиент, кредитор – продавец, отпустивший товары (выполнивший работы, услуги) с отсрочкой платежа и передающий право требования задолженности за них фактору.

- Покупатель, дебитор, должник – компания, которой отгрузили продукцию (товары) или совершили работы (услуги) с условием оплаты за них через определенный срок.

- Поставщик – контрагент кредитора, поставляющий ему материалы (товары) или выполняющий работы.

- Факторинговая компания – это компания, предоставляющая услугу факторинга.

- Договор факторинга – юридически составленный документ, который регулирует отношения между сторонами факторинговой сделки, описывает права и обязанности, ответственность в случае нарушения обязательств.

- Факторинговые операции – это действия, направленные на осуществление самой услуги факторинга. Операциями являются: процесс анализа финансового состояния покупателя, его платежеспособность, передача накладных, перевод денежных средств сторонам, участвующим в сделке и т.д.

- Факторинговое обслуживание – это комплекс мер по обеспечению факторинговой сделки со стороны фактора (банка или факторинговой компании) в который входит в первую очередь обеспечение финансовых расходов продавца (клиента) в размере от 70% до 90% от суммы сделки, что позволяет продавцу вести сделки с другими компаниями на условиях предоставления отсрочки платежа без кассовых разрывов.

- Факторинговые компании – это юридические лица, предоставляющие услуги факторинга, имеющие необходимые ресурсы для осуществления сделок и взимающие за это комиссию с продавца (клиента).

Когда нужен факторинг

К факторингу, как и к обычному кредиту, предприниматели нередко пытаются прибегать в форс-мажорных обстоятельствах. Однако именно тогда договориться с банком сложнее всего. В обычных же условиях факторинг наиболее популярен в следующих случаях:

- Поставщик – малое или среднее предприятие, покупатель – крупная компания с жесткой схемой отсрочки оплаты за поставленный товар.

- Необходимость малому или среднему предприятию пополнить оборотный капитал. Кредиты таким компаниям дают не на самых выгодных условиях, поэтому факторинг часто оказывается более логичным вариантом: внимание банка привлечено в большей степени не к продавцу, а к покупателю.

- Необходимость обеспечить покупателю отсрочку платежа и тем самым повысить его лояльность.

В российских условиях услуги факторинга особенно популярны, когда фирма планирует развиваться, сотрудничая с крупными компаниями на их условиях. В этом случае обеспечение оборотного капитала позволяет максимально эффективно использовать высокую прибыль от сделок. Проще говоря, после получения платежа за поставку деньги вкладываются в развитие, а не в возврат долгов, набранных за время ожидания оплаты.

Также факторинг актуален для компаний, работающих с сетевыми магазинами. Передавая товар торговой сети, поставщик не ждет, пока тот будет продан, а сразу распоряжается прибылью, направляя ее на закупку нового товара, развитие производства или другие методы стимулирования бизнеса.

Кто участвует в факторинге

Факторинг – трехсторонняя сделка. В ней участвуют следующие стороны:

1Поставщик (клиент, продавец) – юридическое лицо, поставляющее товар или оказывающее услугу на условиях отсрочки платежа.

2Покупатель (дебитор) – юридическое лицо, приобретающее товар или услугу на условиях отсрочки платежа.

3Фактор – ключевое лицо в сделке. Чаще всего это банк либо специализированная компания, предоставляющая поставщику денежные средства в размере до 90% стоимости поставленных товаров или оказанных услуг и получающая за это комиссионное вознаграждение. После заключения договора право на взыскание дебиторской задолженности с покупателя переходит к фактору.

Сделки факторинга можно разделить по нескольким основаниям.

По разделению рисков:

- Факторинг с регрессом (регрессный факторинг) – это когда банк (факторинговая компания) не принимает на себя риски неисполнения контракта покупателем. Если последний в итоге не заплатил фактору за полученный товар, документы по сделке возвращаются продавцу, который полностью компенсирует банку потраченные деньги и дальше уже сам взыскивает с покупателя задолженность за переданный товар. Такой вид факторинга встречается редко, поскольку он невыгоден продавцу и используется лишь в совсем отчаянных ситуациях.

- Факторинг без регресса – банк принимает на себя все риски по сделке. Уплатив поставщику по договору факторинга, банк сам взыскивает с покупателя долг в случае просрочки, оплачивает судебные издержки, несет прочие расходы.

По степени информирования покупателя:

- Открытый факторинг – это когда продавец сообщает покупателю о том, что право требования оплаты по сделке купли-продажи передано фактору, и платеж покупатель должен совершать в адрес факторинговой компании.

- Закрытый факторинг – покупателя не информируют об участии в сделке третьей стороны. Он платит поставщику, а уже тот перечисляет деньги фактору.

По налоговой подотчетности участников сделки:

- Внутренний факторинг – продавец, покупатель и фактор являются налоговыми резидентами одной и той же страны.

- Внешний (международный) факторинг – одна из сторон сделки является налоговым резидентом другого государства.

По моменту возникновения обязательства покупателя:

- Реальный факторинг – договор между продавцом и фактором заключается после поставки товара покупателю.

- Консенсуальный факторинг – договор между продавцом и фактором заключается до поставки товара, после заключения договора между продавцом и покупателем.

По количеству факторов, участвующих в сделке:

- Прямой факторинг – в сделке принимает участие один фактор. Это наиболее частая схема.

- Взаимный факторинг – в сделке участвуют два фактора, причем один действует по поручению второго. Так происходит, когда сделка международная – либо продавец, либо покупатель являются резидентами другого государства. Иностранная факторинговая компания привлекает местную для действий от своего имени.

По набору услуг факторинговой компании:

- Узкий факторинг – фактор оказывает только основные услуги по одной сделке: проверку платежеспособности покупателя, предоставление денежных средств, консультирование.

- Широкий (конвенционный) факторинг – фактор проводит полное сопровождение дебиторской задолженности клиента, включая составление всех документов, бухгалтерские услуги, страхование, расширенное консультирование.

По типу документооборота сделки:

- Традиционный факторинг – сделка с использованием бумажного документооборота.

- Электронный факторинг (EDI-факторинг) – сделка оформляется при помощи исключительно электронного документооборота.

Как происходит сделка с использованием факторинга

Схема факторинговой сделки зависит от многих факторов. Наиболее распространенная выглядит так:

1Заключается договор между поставщиком и покупателем о поставке товара на условиях отсрочки платежа.

2Продавец и покупатель договариваются о привлечении в сделку третьего лица (факторинговой компании или банка).

3Заключается договор между продавцом и факторинговой компанией, передача ей накладных (если товар уже поставлен) или выставленных счетов, а также копии договора продавца и покупателя. На этом этапе фактор проверяет финансовое состояние покупателя, его платежеспособность, финансовую дисциплину (исполнение подобных договоров), а также состояние задолженности – просрочка недопустима. В договоре обязательно прописываются следующие моменты:

- предмет договора;

- права и обязанности сторон;

- процедура финансирования сделки;

- лимит суммы;

- механизм передачи фактору прав на дебиторскую задолженность;

- стоимость услуг фактора, порядок оплаты;

- период действия договора;

- другие условия (например, страхование рисков неуплаты).

4Фактор оплачивает до 90% стоимости товара (по накладным), если товар отгружен, в редких случаях — до 100%. На этом этапе взимается комиссия.

5Оплата покупателем полученного товара. Деньги переводятся покупателем на счет фактора. В случае закрытого факторинга деньги переводятся покупателем продавцу, а затем продавцом – фактору.

Как контролируется факторинговая сделка

Банк или факторинговая компания в процессе сделки постоянно проводят мониторинг деятельности дебитора. Анализируются как собственно выполнение условий сделки, так и соответствие покупателя требованиям фактора. Если отмечен факт вывода активов или появились признаки банкротства, договор факторинга может быть расторгнут, и фактор потребует немедленной выплаты дебиторской задолженности.

То же самое касается нарушения обязательств участниками сделки: фактор может выставить претензии как продавцу, с которым у банка непосредственный договор об оказании услуг факторинга, так и покупателю, который в результате сделки стал должником фактора.

Также в постоянном режиме производится переоценка клиента и его партнеров-покупателей.

Плюсы и минусы факторинга

| Преимущества | Недостатки |

| Средства предоставляются без залога | Относительно высокая стоимость (особенно при узком факторинге) |

| Лояльные требования к платежеспособности клиента | Необходимость раскрытия информации о покупателях и собственных сделках |

| Договор факторинга – страховка от неуплаты, а также от валютных рисков (если сделка международная) | Факторинг используется только в безналичных сделках |

| Фактор производит инкассацию долга клиента | — |

| Безболезненная уплата налога на прибыль. При обычной отсрочке платежа может получиться, что налог придется платить раньше, чем поступят деньги за товар. | — |

| Факторинг – не кредит, он не отражается на балансе продавца. | — |

| Дополнительная привлекательность фирмы для клиентов за счет отсрочки платежа. | — |

Как выбрать банк для факторинга

Можно просто позвонить в первый попавшийся банк или по первому увиденному объявлению, но лучше выбирать факторинговую компанию исходя из конкретных целей вашего бизнеса. Алгоритм выбора может быть таким:

1Определить, для каких целей нужен факторинг: для разовой сделки или для обслуживания всей дебиторской задолженности. В первом случае можно выбрать узкий факторинг, во втором необходим фактор, оказывающий широкий спектр услуг и готовый работать со сложными ситуациями. Да, это выйдет дороже, зато с оборотными средствами проблем у вас не будет.

2Выбрать между банком и факторинговой компанией. Первый вариант более удобен, если у вас значительные обороты (например, Сбербанк Факторинг работает по сделкам от 10 миллионов рублей), а также если вы планируете передать фактору управление всей дебиторской задолженностью по ряду сделок. Но будьте готовы к тому, что и проверять вас и ваших контрагентов банк будет тщательно и придирчиво. Специализированные факторинговые компании – более удобный вариант для малого бизнеса: деньги они зачастую предоставляют быстрее, пусть и в существенно меньших размерах, чем банки. Тарифы в каждом случае устанавливаются индивидуально, поэтому сравнивать их у банков и факторинговых компаний смысла нет.

3Собрать отзывы о факторе. Вычленить явно заказные, чтобы составить объективную картину.

4Проанализировать стоимость услуг фактора, сравнить со стоимостью кредита (если у вас есть возможность привлечь кредитные средства).

5Выяснить возможность онлайн-взаимодействия с факторинговой компанией – это значительно сокращает срок прохождения платежей, а также избавляет от необходимости ходить в банк.

ТОП-5 банков, предоставляющих услуги факторинга

В 2017 году оборот факторинговых сделок в России достиг 2,35 триллиона рублей. Большую часть этой суммы составляют средства госбанков, предоставленные на покрытие кассовых разрывов санируемых Центробанком РФ кредитных организаций. Если же говорить о ТОП-5 банков, предоставляющих услуги факторинга «обычному» бизнесу, то список будет выглядеть так*:

| Банк-фактор | Доля на рынке факторинга производственных компаний | Доля на рынке факторинга компаний, занимающихся оптовой торговлей | Доля на рынке факторинга компаний в сфере услуг |

| ВТБ-Факторинг | 37% | 40% | 42% |

| Сбербанк Факторинг | 14% | 10% | 20% |

| Группа Промсвязьбанка | 14% | 12% | 15% |

| Альфа-банк | 14% | 16% | 12% |

| ГПБ-факторинг (группа Газпромбанка) | 12% | 6% | 3% |

А вот ТОП-10 банков по объему финансирования факторинга в 2017 году*

- ВТБ-Факторинг

- Сбербанк Факторинг

- Альфа-Банк

- ГПБ-факторинг

- Сетелем Банк

- ГК «Национальная факторинговая компания»

- Росбанк Факторинг

- Банк СОЮЗ

- Райффайзенбанк

- Группа Промсвязьбанка

*по данным Ассоциации факторинговых компаний за 2017 год

Часто задаваемые вопросы

Чем факторинг отличается от кредита и других подобных ему операций – например, форфейтинга и цессии?

Несмотря на то, что иногда факторинг называют товарным кредитом, отличия от кредита существенные. Представим их в следующей таблице:

| Параметры | Факторинг | Кредит |

| Срок | От нескольких дней до полугода (в редких случаях до года) | От 3 месяцев, чаще всего — долгосрочный |

| Наличие залога | Нет | Чаще всего – под залог активов |

| Размер суммы | Зависит от сделки. При широком факторинге зависит от объема продаж. | Устанавливается заранее в рамках политики банка. |

| Цель | Финансирование текущей деятельности, в редких случаях – наращивание оборотного капитала. | Чаще всего – на развитие бизнеса |

| Способ выдачи средств | Вся сумма за вычетом комиссии, иногда частями. | Вся сумма целиком (кроме кредитной линии) |

| Пакет документов | Ограниченный (договор, накладная, счет). Возможен бессрочный договор. | Необходим большой пакет документов. Договор заключается на каждый кредит по отдельности. |

| Должник | Третья сторона (покупатель) | Лицо, взявшее кредит |

Форфейтинг отличается от факторинга тем, что используется только в экспортно-импортных операциях. Вместо долга, выраженного в денежных средствах, продавец передает с определенной скидкой банку-форфейтору ценную бумагу (вексель), полученную от покупателя. Форфейтор может предъявить этот вексель к оплате, а может продать третьим лицам. Срок такого долгового обязательства может достигать года и более.

Отличие цессии от факторинга в том, что в первом случае продавец передает право требования долга третьему лицу без каких-либо дополнительных условий. То есть это не финансирование какой-либо сделки, а продажа долга. Цессия всегда следует за сделкой, в то время как договор факторинга может быть заключен еще до отгрузки товара. В факторинговой сделке обязательно участвует банк или другая финансовая компания, а цессионарием (лицом, покупающим право требования долга) может быть кто угодно, в том числе физическое лицо.

Все ли предприятия могут рассчитывать на получение услуг факторинга?

У банков есть стоп-листы компаний, которым не предоставляется факторинг. Также существуют законодательные ограничения. Если свести всё это воедино, получится, что услуги факторинга не оказываются:

- Компаниям с большой дебиторской задолженностью (при наличии нескольких дебиторов, регулярно просрочивающих платежи за поставленный товар или оказанные услуги).

- Компаниям, производящим товары, ограниченные в обороте.

- Компаниям, имеющим субподрядчиков.

- Компаниям, поставляющим товар с условием последующего обслуживания.

- Компаниям, клиентами которых являются их собственные филиалы или аффилированные фирмы.

- Бюджетным организациям.

- Компаниям, продающим товар физическим лицам.

Как рассчитывается комиссия по факторингу?

Всё зависит от процента, который берет банк. Рассмотрим пример с часто встречающейся ставкой:

Продавец 1 апреля отгрузил покупателю товар на сумму 1 000 000 рублей с отсрочкой платежа 180 дней. В договоре факторинга комиссия банка составила 14% плюс комиссия за обработку документов – 50 рублей.

10 апреля банк перевел продавцу 900 000 рублей (90% от общей суммы договора).

21 апреля покупатель оплатил 1 000 000 рублей фактору. Период пользования деньгами равен, таким образом, 20 дням.

Комиссия за использование средств фактора составит: (900 000 *0,14)/365*20 = 6904,1 рубля. Прибавляем комиссию за обработку документов (50 рублей), получаем общую стоимость услуг банка – 6954,1 рубля.

После перечисления покупателем средств фактору, банк возвращает продавцу оставшиеся 100 000 — 6954,1 = 93045,9 рубля.

Факторинг – удобная услуга для покрытия кассовых разрывов компаний самых разных масштабов бизнеса. В сделках с отсроченным платежом банк-фактор сразу уплачивает продавцу стоимость поставленного товара, а затем получает эти деньги с покупателя. За свои услуги фактор берет комиссию, составляющую от 0,2% до 30% от суммы накладной, под которую банк предоставляет средства. Существует несколько видов факторинга в зависимости от типа обслуживания, предоставляемого банком, а также от типа сделок. В России факторинг активно применяется в сфере взаимодействия малого и среднего бизнеса с крупными корпорациями, а также при сотрудничестве поставщиков с сетевыми компаниями в условиях существенной отсрочки платежа.

Видео на десерт: Экстремалы на реактивных крыльях пролетели в одном строю с самолётами

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста мышкой и нажмите Ctrl+Enter.

Что такое факторинг и пример расчета

Среди огромного количества кредитных продуктов для малого и среднего бизнеса особое место занимает факторинг. Такая услуга позволяет продавцам товаров защититься от неплатежей, а покупателям – гарантировать себе бесперебойные поставки даже при недостатке средств на счетах. Факторинговое обслуживание имеет как плюсы, так и минусы, рассмотрим их подробнее ниже.

Факторинг — что это простыми словами

Факторинговое обслуживание включает в себя целый комплекс услуг по финансированию и оценке сторон сделок, а также собственную систему контроля поставок и оплат.

Суть факторингового финансирования

Для тех компаний, которые осуществляют оптовые закупки небольшими партиями на регулярной основе у одного продавца, кредитование обычными видами займов неудобно и невыгодно. Система овердрафтов позволяет получать небольшие суммы кредитов, но существенно увеличивает расходы компании за счет высоких процентов.

Поэтому компании-поставщики заинтересованы в привлечении банка или факторинговой компании (фактора) в качестве стороны-плательщика по договорам поставки. Покупатель при этом становится должником фактора в сумме поставки и возвращает средства именно ему.

Продавец при этом получает сразу несколько преимуществ:

- ликвидация кассовых разрывов;

- возможность бесперебойного осуществления циклов производства и продаж;

- дополнительные гарантии осуществления платежей;

- получение сведений о платежеспособности дебитора.

Факторинг может осуществляться в двух видах: с регрессом или без.

Регресс означает возможность для банка или факторинговой компании осуществлять возврат требований по уплате факторинговых платежей продавцу. Иными словами, если покупатель в срок не произвел оплату за поставку, долг фактору возвращает продавец. Взаиморасчеты между продавцом и покупателем после закрытия долга по факторинговому финансированию, банк уже не контролирует.

Отдельно стоит выделить факторинг без уведомления. В этом случае сам дебитор не уведомляется о то, что поставки и расчеты теперь происходят через фактора. Переводы средств могут осуществляться на расчетный счет продавца в банке-факторе.

Чаще всего за заключением договора факторинга обращается продавец. С помощью фактора компании рассчитывают компенсировать потери от задержек выплат покупателя, развивая при этом сотрудничество с ним на условиях отсрочки платежа. Но иногда за факторинговым обслуживанием обращается покупатель. В этом случае финансируется процедура покупки оптовых партий товара, а сам вид факторинга именуется реверсивным или закупочным.

Видео — что такое факторинг:

Система банковского факторинга

Факторинговое финансирование осуществляется в том случае, если между продавцом и дебитором существует договоренность, закрепленная в договоре поставки, об отсрочке платежа сроком до 180 (иногда до 240 суток) с момента поставки.

В этом случае банк выплачивает продавцу средства в сумме до 90% от стоимости всех товаров по товарной накладной, а дебитор, в свою очередь, всю сумму долга переводит на факторинговый счет в банке.

Банк, получив перевод, взимает комиссию за обслуживание, за обработку данных по накладным, проценты по сумме финансирования за фактическое количество дней использования кредитных средств. После этого из суммы поступления гасится основной долг по финансированию, а остаток средств (если он есть) переводится продавцу.

Банк осуществляет финансирование сделок по факторингу в несколько этапов:

- оценка платежеспособности покупателей и продавцов по внутрибанковской нормативной документации;

- подписание договора о факторинговом обслуживании, а также сопутствующей документации (договоров банковского счета, поручительств и т.д.);

- рассылка покупателям (дебиторам) уведомлений о необходимости перечисления средств на специализированный счет, открываемый в банке на имя продавца;

- прием от продавца товарных накладных и счетов-фактур по отгруженным партиям товара, оценка договора поставки и соответствия его условиям накладной, внесение поставок в базу данных;

- перевод суммы финансирования на счет продавца, внутрибанковский учет объема требований и выплат;

- отслеживание просроченных поставок (то есть тех, по которым отсрочка платежа уже закончилась, а оплата от дебитора не поступила), иногда в этом случае клиент может подтвердить в письменном виде закрытие данной поставки, и регрессное требование выдвинуто не будет;

- прием входящих платежей от дебитора, их разнесение по поставкам, учет выплаченных процентов и возврат излишне уплаченных средств клиенту.

Факторинговая компания

Не столь важно, кто осуществляет финансирование – банк или факторинговая компания. Основное отличие банка от компании-фактора – стандарты работы.

Если банк может параллельно оказывать различные услуги по сопровождению счетов, осуществлять переводы между счетами клиента и дебитора, то факторинговая компания — оказывать широкий спектр услуг по страхованию платежей, их сопровождению, отслеживанию поставок (в том числе за рубеж) и др.

Факторинговая компания, параллельно с финансированием, проводит полное сопровождение дебиторской задолженности, участвует в решении спорных вопросов с дебиторами.

Использование в малом бизнесе

Сегмент МСБ – один из самых чувствительных к недостатку денежных средств ввиду низкой капитализации и недостатка собственного капитала. Именно поэтому факторинг особенно востребован в малом бизнесе, как альтернатива банковскому кредитованию и дополнительная гарантия надежности сделок.

Основные достоинства факторинга для этого сегмента бизнеса:

- доступность кредитных средств;

- отсутствие или минимальный размер дополнительных платежей и комиссий;

- возможность ускорить обороты денежных средств, получая тем самым дополнительную прибыль;

- минимизация рисков от налаживания отношений с новыми покупателями;

- возможность гибко изменять политику действий на рынке, привлечения клиентов на выгодных и удобных условиях отсрочки платежа.

Плюсы и минусы

Даже в условиях кризиса банки постоянно развивают перечень кредитных продуктов для бизнеса, позволяя предпринимателям с минимальными издержками использовать заемные средства для развития.

Многие из этих предложений слишком дороги или недоступны для небольших компаний.

Факторинг помогает использовать кредитные средства с максимальной пользой и минимальной переплатой.

Однако, и этот продукт имеет свои недостатки:

- достаточно высокая цена – около 15-20% годовых;

- необходимость предоставления информации о дебиторах;

- ограниченность финансового потока объемами продаж;

- в факторинге используются только поставки, расчет по которым идет в безналичной форме.

Положительных сторон факторинга гораздо больше:

- отсутствие залога;

- возможность передать контроль за дебиторкой третьему лицу; банки и факторинговые компании учитывают на своих счетах все поставки, даже те, финансирование по которым не осуществляется;

- крупные факторы создают специальный пользовательский интерфейс для своей программы, позволяя клиенту самостоятельно отслеживать любые изменения в дебиторской задолженности;

- факторинговое финансирование не считается кредитными средствами и не влияют на ключевые показатели баланса компании;

- банки не предъявляют строгих условий к платежеспособности поставщика;

- при заключении договора на факторинг без регресса, риски неплатежа от дебитора несет фактор, бизнесу же гарантированны своевременные поступления на счет;

- сокращение кассовых разрывов позволяет планировать финансовые потоки более эффективно.

Факторинг, пример расчета

Рассмотрим простейший пример:

Продавец поставил покупателю 1 января товар на общую сумму 100 000 рублей. Банк финансирует 90% от суммы поставки. Ставка – 15% годовых, дополнительные платежи – комиссия за обработку счета-фактуры в размере 50 рублей за штуку. Отсрочка платежа – 180 дней. Дебитор расплатился 21 января.

После обработки счета-фактуры компания получит от банка: 100 000*0,9=90 000 рублей.

Комиссия за использование факторинговых средств составит:

(100000*0,9*0,15)/365*20=739,73 рублей

Итоговая переплата по поставке: 739,73+50=789,73 рублей.

После того, как дебитор перечислит в банк долг, фактор вернет на счет продавцу:

100 000 – 90 000 – 739,73 – 50 = 9260,27 рублей.

Ставки по факторингу достаточно высоки. Однако, возможность использовать средства от клиента уже сегодня, не дожидаясь оплаты в конце срока отсрочки, с лихвой компенсируют небольшую переплату за короткий срок использования средств фактора.

Изучите принцип Парето в продажах и поймете, что 20% персонала делают 80% продаж.

Изучите принцип Парето в продажах и поймете, что 20% персонала делают 80% продаж.

Некоторым начинающим предпринимателям помогут эти готовые бизнес-планы с расчетами для малого бизнеса.

Факторинг в «1С:Бухгалтерии 8»

Факторинг — финансирование под уступку денежного требования. Рассказываем о порядке отражения факторинговых операций в бухгалтерском и налоговом учете и в программе «1С:Бухгалтерии 8» редакции 3.0 в учете продавца и покупателя.

Факторинг — финансирование под уступку денежного требования. Рассказываем о порядке отражения факторинговых операций в бухгалтерском и налоговом учете и в программе «1С:Бухгалтерии 8» редакции 3.0 в учете продавца и покупателя.

Правовые отношения сторон договора факторинга (договора финансирования под уступку денежного требования) регламентируются статьей 824 Гражданского кодекса РФ. Одна сторона (финансовый агент) передает другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику).

Факторинг: понятие и виды

Факторинговые услуги предоставляют банки или специализированные организации (факторы). Заключаются эти услуги в том, что за определенную сумму вознаграждения (комиссии), фактор передает клиенту денежные средства в счет предстоящих оплат от покупателей. Такое финансирование под уступку денежного требования и называют факторингом.

Гражданские правоотношения между фактором (финансовым агентом) и клиентом регламентируются нормами главы 43 Гражданского кодекса РФ «Финансирование под уступку денежного требования». В соответствии со статьей 824 ГК РФ по договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику). При этом денежное требование вытекает из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование.

Денежное требование к должнику может быть уступлено клиентом финансовому агенту также в целях обеспечения исполнения обязательства клиента перед финансовым агентом.

Обязательства финансового агента по договору финансирования под уступку денежного требования могут включать ведение для клиента бухгалтерского учета, а также предоставление клиенту иных финансовых услуг, связанных с денежными требованиями, являющимися предметом уступки.

Предметом уступки, под которую предоставляется финансирование, может быть (ст. 826 ГК РФ):

- денежное требование, срок платежа по которому уже наступил (существующее требование);

- право на получение денежных средств, которое возникнет в будущем (будущее требование).

Различают следующие виды факторинга:

- классический факторинг;

- конфиденциальный факторинг;

- бездокументарный факторинг;

- регрессный факторинг;

- безрегрессный факторинг;

- реверсивный факторинг.

При классическом факторинге поставщик (клиент) получает финансирование от фактора в обмен на уступку денежного требования к покупателю за отгруженные товары (оказанные услуги). Покупателя уведомляют об уступке в обязательном порядке. В случае неис-полнения покупателем обязательства перед фактором, задолженность погашается клиентом (поставщиком).

Конфиденциальный факторинг является разновид-ностью классического. Отличие между ними заключается в отсутствии обязательного уведомления покупателя об уступке денежных требований фактору. При этом необходимым условием является перевод денежных средств покупателем на счет в банке, предоставляющем услугу конфиденциального факторинга.

При бездокументарном факторинге первичные документы, подтверждающие отгрузку, фактору предоставлять не нужно. Весь документооборот осуществляется в электронном виде.

Наличие регресса предполагает, что в случае, если покупатель (дебитор) откажется от выплаты задолженности, фактор вправе потребовать от клиента (поставщика) возврата суммы выплаченного финансирования с учетом факторинговой комиссии. В этом случае поставщик выступает поручителем перед факторинговой компанией. Стоимость услуг регрессного факторинга обычно существенно ниже, чем безрегрессного. Именно поэтому он получил наибольшее распространение.

При безрегрессном факторинге все риски возможного неисполнения обязательств покупателем берет на себя фактор. Соответственно, если покупатель (дебитор) впоследствии отказывается выплачивать задолженность, фактор не может обратиться к поставщику с требованием о ее погашении.

Отдельно необходимо выделить реверсивный факторинг. Его также называют «закупочным» и «обратным».

Он отличается от классического тем, что договор с фактором заключает не поставщик, а покупатель. Соответственно, и комиссию фактору уплачивает он же (если иное не предусмотрено трехсторонним договором факторинга).

Такие договоры заключаются, если у компании-покупателя ограничена возможность получения отсрочки, либо ее срок необходимо увеличить.

Среди преимуществ договора факторинга можно отметить следующее:

- покупатель получает отсрочку платежа;

- поставщик (клиент) быстрее получает деньги за отгруженные товары (работы, услуги);

- факторинговая компания получает деньги за свои услуги;

- договор факторинга проще оформить, чем взять кредит.

Основным недостатком факторинговых услуг является то, что они стоят дороже кредита.

Отражение факторинговых операций…

… в бухгалтерском учете

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94) отражение факторинговых операций осуществляется с использованием счета 76 «Расчеты с разными дебиторами и кредиторами».

При этом необходимо отметить, что действующее законодательство не содержит специальных норм, регламентирующих отражение факторинговых операций в регистрах бухгалтерского учета. Соответственно, порядок отражения данных операций в бухгалтерском учете компании необходимо отразить в учетной политике организации для целей бухгалтерского учета.

В настоящее время в экономической литературе описаны две основные точки зрения относительно того, как отражать факторинговые операции у клиента (поставщика).

Для первой точки зрения основой послужили рекомендации, изложенные Минфином России в письме от 30.08.2004 № 07-05-14/221 «О порядке отражения операций, связанных с осуществлением договора финансирования под уступку денежного требования, в бухгалтерском учете организации, выступающей в роли клиента».

Согласно указанному письму организовать бухгалтерский учет операций факторинга у клиента (поставщика) можно в следующем порядке. Полученные от фактора денежные средства отражаются по дебету счета учета денежных средств и кредиту счета 76. Денежное требование к покупателю передается фактору в полной сумме и списывается с баланса, при этом данная операция отражается по дебету счета 76 и кредиту счета 62 «Расчеты с покупателями и заказчиками». В случае получения финансирования под уступку будущего требования, его передача фактору происходит в момент отражения выручки от реализации покупателю в соответствии с пунктом 2 статьи 826 ГК РФ.

Комиссии фактора (или дисконт) признаются прочими расходами на дату подписания акта об оказании услуг

и отражаются по дебету счета 91 «Прочие доходы и расходы» в соответствии с ПБУ 10/99 «Расходы организации» (утв. приказом Минфина России от 06.05.1999 № 33н) и кредиту:

- счета 62 на сумму дисконта (сумма денежного требования делится на дисконт и оставшуюся сумму, которая переносится в дебет счета 76);

- счета 76 на сумму комиссии фактора.

Для целей отражения расходов, связанных с использованием факторинговых услуг, Минфин России рекомендует использовать счет 91. Однако, как уже упоминалось выше, в учетной политике для целей бухгалтерского учета можно утвердить и иной порядок учета расходов на комиссию (дисконт) фактора. Например, с использованием счетов 26 «Общехозяйственные расходы» или 44 «Расходы на продажу».

Согласно второй точке зрения в бухгалтерском учете продавца (клиента) операции факторинга учитываются следующим образом. Поступления от продажи денежных требований (активов, отличных от денежных средств, продукции, товаров) признаются прочими доходами (п. 7 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утв. приказом Минфина России от 06.05.1999 № 32н) и отражаются по кредиту счета 91 в корреспонденции со счетом 76. Эти доходы признаются на дату перехода требования к банку (дату подписания акта об уступке требования) в сумме, установленной договором факторинга (п.п. 10.1, 16 ПБУ 9/99).

Одновременно стоимость уступаемого требования (сумма задолженности покупателя) признается прочим расходом (п. 11 ПБУ 10/99) и отражается по дебету счета 91 в корреспонденции со счетом 62. Указанные расходы признаются в сумме уступленного требования (дебиторской задолженности) (п.п. 14.1, 16 ПБУ 10/99).

Комиссия банка учитывается в порядке, определенном учетной политикой организации. Отметим, что в «1С:Бухгалтерии 8» редакции 3.0 поддерживается вторая точка зрения (см. далее).

… для целей налога на прибыль

Для целей налога на прибыль к доходам клиента (поставщика) относятся доходы от реализации имущественных прав, то есть общая сумма задолженности, переданная финансовому агенту (пп. 1 п. 1 ст. 248, п. 1 ст. 249 НК РФ). Указанный доход признается на дату подписания акта об уступке права требования (п. 5 ст. 271 НК РФ).

Организация-поставщик вправе уменьшить доход от реализации имущественных прав на цену приобретения данных имущественных прав и расходов, связанных с их приобретением и реализацией (пп. 2.1 п. 1 ст. 268 НК РФ). Если стоимость реализованных товаров (работ, услуг) превышает сумму дохода от реализации права требования долга, то такая отрицательная разница признается убытком налогоплательщика, который учитывается по правилам, установленным статьей 279 НК РФ.

В договоре факторинга могут быть предусмотрены различные виды услуг, оказываемых финансовым агентом. Например, расходы в виде фиксированных сборов, различного вида вознаграждения и комиссии. При этом комиссия за факторинговое обслуживание может определяться по-разному (в зависимости от условий договора) в виде процентов:

- от суммы денежного требования;

- за каждый день пользования денежными средствами. Ставки могут разниться в зависимости от количества дней и от суммы финансирования;

- за определенное количество дней (например, 20 % от суммы финансирования на 100 дней).

Комиссия банка учитывается в порядке, определенном учетной политикой организации для целей налогообложения прибыли, либо в составе прочих расходов (пп. 25 п. 1 ст. 264 НК РФ), либо в составе внереализационных (пп. 15 п. 1 ст. 265 НК РФ). Расход в виде комиссии банка приз-нается на дату подписания сторонами акта приемки-сдачи оказанных услуг (пп. 3 п. 7 ст. 272 НК РФ).

При этом следует учитывать мнение Минфина России, изложенное, например, в письме от 04.03.2013 № 03-03-06/1/6366, согласно которому вознаграждение финансового агента должно учитываться поставщиком при определении цены уступки права требования в порядке, установленном статьей 279 НК РФ. Это означает, что в случае уступки требования банку (факторинговой компании) до наступления срока платежа размер убытка для целей налогообложения не может превышать сумму процентов, которая была бы исчислена по долговому обязательству, равному доходу от уступки права требования, за период от даты уступки до даты платежа, по выбору налогоплательщика:

- исходя из максимальной ставки процента, установленной пунктом 1.2 статьи 269 НК РФ;

- исходя из ставки процента, подтвержденной в соответствии с методами, установленными разделом V.1 НК РФ (т. е. с учетом особенностей, предусмот-ренных для контролируемых сделок между взаимозависимыми лицами).

… для целей НДС

Положениями статьи 155 НК РФ определены особенности определения налоговой базы при передаче имущественных прав. При уступке первоначальным кредитором денежного требования, вытекающего из договора реализации товаров (работ, услуг) налоговая база определяется как сумма превышения суммы дохода, полученного первоначальным кредитором при уступке права требования, над размером денежного требования, права по которому уступлены (п. 1 ст. 155 НК РФ).

Как правило, договор факторинга не предполагает возникновения у клиента (поставщика) доходов при уступке денежного требования, соответственно и базы для налогообложения НДС не возникает.

Предъявленный факторинговой компанией НДС, исчисленный с суммы вознаграждения за факторинговое обслуживание, организация вправе принять к вычету (п. 2 ст. 169, пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Автоматизация учета факторинговых операций

Отражать факторинговые операции у поставщика средствами «1С:Бухгалтерии 8» можно было и ранее. Но, поскольку договор факторинга затрагивает три стороны (поставщика, покупателя и факторинговую компанию), то при передаче денежного требования на факторинг возникала необходимость дополнительных корректировок долга по договорам, имеющим разные виды (С продавцом, С покупателем или Прочее).

Начиная с версии 3.0.53 в «1С:Бухгалтерии 8» факторинговые операции у поставщика (продавца) автоматизированы.

Для учета задолженности, переданной на финансирование в факторинговую компанию, в плане счетов программы к счету 76 открыт субсчет 76.13 «Расчеты с факторинговыми компаниями». Аналитический учет ведется по факторинговым компаниям (субконто Контрагенты) и заключенным с ними договорам (субконто Договоры).

Чтобы пользователю была доступна возможность отражать расчеты через факторинговую компанию, необходимо выполнить соответствующие настройки функциональности программы (раздел Главное — подраздел Настройки — гиперссылка Функциональность). На закладке Расчеты необходимо установить флаг Факторинговые операции (рис. 1).

Рис. 1. Настройка функциональности программы

Для отражения операций передачи задолженности в факторинговую компанию предназначен специальный документ Передача задолженности на факторинг, доступ к которому осуществляется по одноименной гиперссылке из раздела Продажи — Расчеты с контрагентами. В документе указываются расчетные документы и суммы дебиторской задолженности, которые передаются на финансирование.

Для отражения в программе поступления денежных средств от факторинговой компании предназначен вид операции Оплата от факторинговой компании.

Для отражения полученных услуг факторинговой компании в документе Поступление (акт, накладная) предназначен вид операции Услуги факторинга.

Для учета расчетов с факторинговой компанией предназначен отдельный вид договора С факторинговой компанией.

Учет факторинга у продавца

Учет по договору факторинга у продавца рассмотрим на следующем примере.

Пример 1

ООО «Белая акация» (ОСНО, плательщик НДС, применяет положения ПБУ 18/02) отгрузила 20.09.2017 ООО «ТД „Комплексный»» товары на общую сумму 826 000 руб. в том числе НДС 18 %. Договором с покупателем предусмотрена 30 дней отсрочки оплаты товаров. В связи с потребностью в оборотных средствах ООО «Белая акация» заключило договор факторинга с ЗАО «Нефтепромбанк», согласно которому банк передает ООО «Белая акация» денежные средства в счет денежного требования к ООО «ТД „Комплексный»» на сумму 826 000 руб.

По условиям договора банк передает клиенту денежные средства в сумме 660 800 руб. не позднее 3 рабочих дней с даты подписания акта об уступке требования, а оставшиеся денежные средства за вычетом комиссии — не позднее 3 рабочих дней с даты погашения банку задолженности покупателем. Комиссия банка составляет 24 780 руб., в том числе НДС 18 %.

28.09.2017 — ООО «Белая акация» и ЗАО «Нефтепромбанк» подписали акт об уступке требования.

29.09.2017 — на расчетный счет ООО «Белая акация» поступили денежные средства по договору факторинга в сумме 660 800 руб.

22.10.2017 — от банка получен акт на оказание услуг по договору факторинга на сумму 24 780 руб. и счет-фактура на сумму НДС по оказанным услугам.

23.10.2017 — на расчетный счет ООО «Белая акация» поступили денежные средства по договору факторинга в сумме 140 420 руб.

Реализация товаров оптовому покупателю в прог-рамме отражается документом Реализация (акт, накладная) с видом операции Товары (накладная).

При проведении документа в регистр бухгалтерии вводятся записи:

Дебет 62.01 Кредит 90.01.1 — на общую сумму выручки от реализации товаров с НДС (826 000 руб.); Дебет 90.02.1 Кредит 41.01 — на стоимость реализованных товаров (500 000 руб.); Дебет 90.03 Кредит 68.02 — на сумму НДС по реализации товаров (126 000 руб.).

Для тех счетов, где поддерживается налоговый учет, соответствующие суммы вводятся в специальные ресурсы регистра бухгалтерии.

Заключение договора факторинга отражается документом Передача задолженности на факторинг (рис. 2).

Рис. 2. Передача задолженности на факторинг

В шапке документа указываются:

- дата заключения договора факторинга;

- покупатель товаров — дебитор (элемент справочника Контрагенты);

- договор с покупателем на поставку товаров (элемент справочника Договоры);

- факторинговая компания (элемент справочника Контрагенты);

- договор с факторинговой компанией (элемент справочника Договоры с видом договора С факторинговой компанией ).

В табличной части документа Передача задолженности на факторинг указываются:

- расчетные документы и суммы задолженности покупателя-дебитора, которые уступаются факторинговой компании;

- счет, на котором учтена задолженность покупателя.

Табличная часть может быть заполнена по команде Заполнить — Заполнить остатками по взаиморасчетам.

При проведении документа в регистр бухгалтерии вводятся проводки:

Дебет 76.13 Кредит 91.01 — на сумму задолженности, передаваемой в факторинговую компанию (826 000 руб.); Дебет 91.02 Кредит 62.01 — на сумму задолженности покупателя, списываемой с учета (826 000 руб.).

Соответствующие суммы вводятся в специальные ресурсы регистра бухгалтерии для целей налогового учета. В указанной ситуации разниц между бухгалтерским и налоговым учетом не возникает.

Аналитический учет факторинговых операций на субсчетах 91.01 «Прочие доходы» и 91.02 «Прочие расходы»

в программе «1С:Бухгалтерия 8» редакции 3.0 ведется с использованием предопределенной статьи прочих доходов и расходов Уступка права требованияпо договору факторинга.

Поступление денежных средств по договору факторинга в программе отражается документом Поступление на расчетный счет с видом операции Оплата от факторинговой компании (рис. 3).

Рис. 3. Оплата от факторинговой компании

В документе указываются:

- дата поступления денежных средств;

- дата и номер платежного поручения;

- факторинговая компания — плательщик (элемент справочника Контрагенты);

- сумма платежа;

- договор факторинга (элемент справочника Договоры);

- статья учета движения денежных средств (элемент справочника Статьи движения денежных средств);

- назначение платежа.

При проведении документа в регистр бухгалтерии вводится проводка:

Дебет 51 Кредит 76.13 — на сумму поступивших денежных средств (660 800 руб.).

Указанная сумма также вводится в специальные ресурсы регистра бухгалтерии для целей налогового учета.

Учет вознаграждения банка по договору факторинга в программе отражается документом Поступление (акт, накладная) с видом операции Услуги факторинга (рис. 4).

Рис. 4. Услуги факторинга

В шапке документа указываются:

- реквизиты документа об оказании услуг;

- факторинговая компания — поставщик услуг (элемент справочника Контрагенты);

- договор факторинга (элемент справочника Договоры).

В табличной части документа указываются:

- наименование оказанной услуги (элемент справочника Номенклатура);

- стоимость услуг;

- ставка НДС, указанная в документах факторинговой компании;

- счета учета и аналитика для учета расходов на услуги факторинга с бухгалтерском учете и для целей налогообложения прибыли.

В форме документа также указываются реквизиты счета-фактуры, выставленного поставщиком факторинговых услуг.

При проведении документа в регистр бухгалтерии вводятся проводки: