Содержание

- Льготный период по кредитной карте

- Понятие льготного периода

- Как считается льготный период по кредитной карте?

- На какие траты распространяется льготный период?

- Отзывы

- Честный и нечестный грейс-период по карте — как правильно пользоваться кредиткой

- Что нужно знать о льготном периоде

- Основные параметры карточек с льготным периодом

- Зачем это нужно банкам

- Как работает беспроцентный период

- Как пользоваться кредиткой правильно

- Как пользоваться кредитной картой Сбербанка с льготным периодом?

- Что такое «льготный период» и как он работает?

- Как узнать дату начала льготного периода?

- Какой льготный период у кредитных карт Сбербанка?

- Как правильно пользоваться кредитной картой Сбербанка с льготным периодом?

- Как рассчитывается льготный период по кредитной карте Сбербанка?

- Льготный период и снятие наличности с кредитной карты

- Виды кредитных карт Сбербанка со льготным периодом

- Льготный период по карте Сбербанка

- Нюансы и определение льготного периода карты

- Своевременный возврат кредитных наличных средств в рамках льготного периода

- Можно ли совершать покупки после окончания отчетного периода?

- Какую сумму мне нужно заплатить в этом месяце, если я тратила деньги после отчетного периода?

- Как перевести деньги с кредитной карты на дебетовую карту Сбербанка?

- Какой процент (комиссия) за снятие наличных с кредитной карты Сбербанка?

- Как увеличить кредитный лимит по карте Сбербанка?

- Как без комиссии снять деньги с кредитной карты Сбербанка

- Как узнать размер кредитного лимита по кредитной карте Сбербанка

- Отчетный период кредитной карты Сбербанка: как узнать?

- Льготный период кредитной карты Сбербанка

- Как действует льготный период по кредитной карте Сбербанка

- Как узнать отчетный период кредитной карты (способы)

- Условия льготного периода кредитной карты Сбербанка

- Как считать льготный период

Льготный период по кредитной карте

Понятие льготного периода, как рассчитывается, на какие траты распространяется, примеры и отзывы

Хотите знать, как пользоваться лимитом на кредитной карте бесплатно? В этой статье мы расскажем, что такое льготный период, и как погашать задолженность без процентов.

Понятие льготного периода

Беспроцентный (льготный, грейс-период) – это установленный банком срок, до окончания которого можно пользоваться лимитом по кредитной карте бесплатно. Чтобы разобраться в тонкостях применения этого периода, нужно понимать принцип действия самой кредитки.

По сути, кредитная карта представляет собой нецелевой потребительский заем, выданный банком клиенту под определенный процент. Однако, в отличие от простого кредита, процент на который начисляется сразу после получения, проценты по кредитке начисляются не на весь лимит, а на сумму совершенных по карте операций.

Например, лимит по вашей карте составляет 100 тыс. руб. В течение месяца Вы дважды расплатились карточкой за покупки на 10 и 20 тыс. руб. Проценты за пользование кредитными деньгами начислятся только на эти 30 тыс. руб., причем начисление будет производиться отдельно на сумму каждой операции, начиная с момента ее совершения. Если до определенного числа следующего месяца Вы вернете эти деньги на карточный счет, начисленные проценты выплачивать не придется.

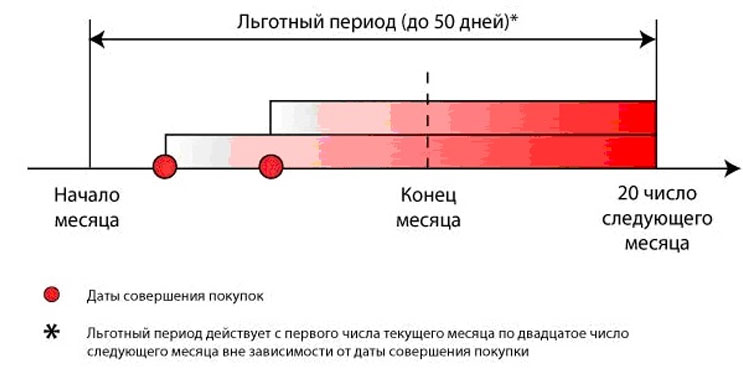

Расчетный период + количество дней, отведенное в следующем месяце до даты погашения = льготный период по кредитной карте.

Банки самостоятельно устанавливают продолжительность грейс-периода по кредиткам. У большинства учреждений он длится 50-60 дней, хотя некоторые предлагают карты с беспроцентным периодом свыше 100 дней.

Важно! Если не получается погасить весь долг по карте в течение льготного периода, нужно в установленном порядке вносить минимальные платежи (обычно 5-10%) во избежание образования просроченной задолженности и начисления неустойки.

Как считается льготный период по кредитной карте?

Помимо того, что продолжительность грейс-периода по карточкам разных банков неодинакова, различаются и схемы расчета этого срока. В условиях пользования кредиткой указывается максимальная его продолжительность, при этом фактическое количество дней, отведенных для беспроцентной оплаты задолженности, зачастую привязано к датам совершения карточных операций. Чтобы не запутаться в процессе погашения, нужно знать, какая схема применяется в вашем банке.

1. Льготный период = расчетный период + определенное количество дней

Это наиболее распространенная методика исчисления, применяемая большинством организаций. Она напрямую связана с понятиями расчетного и платежного периодов.

Расчетный период обычно равен 30 дням. Совершенные за этот срок платежи фиксируются в выписке, а по окончании месяца задолженность суммируется и выставляется к погашению в течение платежного периода (чаще всего, 20-30 дней следующего месяца). Если до расчетной даты вся сумма долга возвращается на карточный счет, начисленные проценты не предъявляются к оплате. Если же задолженность погашается не в полном объеме, проценты прибавляются к оставшемуся долгу.

Согласно этой схеме 30 дней расчетного периода + определенное количество дней следующего месяца = льготный период. Максимальная его продолжительность – 50-60 дней (по платежам, проведенным в начале месяца), а минимальная – 20-30 дней (по операциям, совершенным в конце месяца).

Эта схема может показаться запутанной, поэтому на сайтах многих банков имеются калькуляторы расчета продолжительности грейс-периода по кредитным картам.

Основная сложность в этом процессе – определить, с какой именно даты начинается расчетный период. У разных кредиторов он привязан к разным датам. Проще всего, когда начало этого периода совпадает с началом календарного месяца – такая схема позволяет без труда понять, какие операции вошли в прошлый отчет, а какие перенесутся на новый срок. Эта система, к примеру, применяется в ВТБ и в ЮниКредит Банке. В ряде других организаций (например, в Сбербанке) отчетный период возобновляется с даты формирования выписки по карточному счету. Узнать эту дату можно из предыдущей выписки или через «Сбербанк Онлайн».

Как правило, началом нового расчетного периода служат:

- первое число календарного месяца;

- момент проведения первой транзакции;

- день выпуска/активации карты;

- дата ежемесячной выписки.

Уточнять действующий принцип расчетов следует в банке при оформлении карты.

2. Льготный период = дата первой операции + установленное число дней

По кредиткам некоторых организаций новый отчетный период начинается не с окончания предыдущего, а с момента проведения очередной транзакции по карте. Так, если после погашения всей суммы долга по прошлым операциям Вы какое-то время не пользовались кредиткой, беспроцентный период начнет отсчитываться с даты следующего платежа.

3. Расчет для каждой операции отдельно

Эта схема используется довольно редко и характеризуется тем, что для погашения долга по каждой операции отводится отдельный льготный период. Вносить платежи в этом случае нужно в том же порядке, в котором Вы совершали покупки. Такая система довольно удобна, если Вы редко пользуетесь картой, но при активном применении карточки велик риск запутаться в платежах.

На какие траты распространяется льготный период?

Каждый банк самостоятельно определяет перечень операций, по которым действует беспроцентный принцип погашения. Обычно это расчеты в торгово-розничных сетях и безналичные платежи. А вот на снятие наличных по картам большинства банков грейс-период не распространяется.

Если Вы воспользовались кредиткой для получения денег в банкомате, проценты на снятую сумму начислятся даже в случае погашения долга в течение льготного периода. Тем не менее, существует несколько приемов, которые позволяют получать с карты наличные, не выплачивая проценты.

«Card to Card» от Тинькофф

Сервис предназначен для совершения карточных переводов, причем с его помощью можно переводить деньги даже с карт, переводы по которым не предусмотрены. Дело в том, что транзакции этого сервиса воспринимаются карточными системами не как переводы, а как обычные платежи, поэтому они попадают под действие беспроцентного периода.

За осуществление переводов Тинькофф Банк удерживает 1,5% от суммы операции, при этом банки, выпустившие карты, дополнительные комиссии обычно не взимают. Для того, чтобы избежать комиссии со стороны Тинькофф Банка, следует использовать его карту, например «Тинькофф Блэк».

Мобильное приложение Почта Банка

Чтобы воспользоваться этим вариантом, нужно иметь дебетовую карту и установить приложение Почта Банка. Через приложение можно пополнять дебетовую карту Почта Банка с любых карточек, включая кредитные. За операции до 3 тыс. руб. удерживается комиссия, а крупные переводы комиссией не облагаются.

Переводы со счетов кредитных карт, проведенные через мобильное приложение Почта Банка, также классифицируются как платежи и попадают под действие грейс-периода.

Отзывы

Как следует из отзывов в Интернете, трудности у клиентов вызывает расчет беспроцентного периода и порядок внесения платежей.

Анатолий:

«В Русском Стандарте мне обещали карту, бесплатный период по которой 200 дней. По факту этих дней гораздо меньше. Я заказал карточку 10 февраля, но приехала она в наш филиал только в конце месяца. В итоге выяснилось, что льготный период начинается не со дня, когда я официально получил карточку, а с даты, когда ее выпустили, то есть с 12 февраля. И чем позже получишь карту, тем меньше из этих 200 дней останется».

Михаил:

«Обслуживаюсь в Альфа-Банке давно, и мне регулярно предлагают разные кредиты. Недавно поддался на уговоры и оформил кредитку с беспроцентным периодом 100 дней. Пользовался ей какое-то время, все устраивало. Но однажды поехал в отпуск, а на карте остался долг 2 тыс. рублей. Рассчитывал, что вернусь и заплачу какие-то копейки из расчета 2 тыс. под 26% за то, что не попал в льготный период. В результате заплатил почти 8 тыс. процентов за все покупки, которые совершал в эти 100 дней».

При правильном использовании кредитная карта с льготным периодом станет отличным подспорьем, позволяющим иметь под рукой запас денежных средств, которыми можно пользоваться бесплатно. Оформляя кредитку, обязательно выясните в банке, как рассчитывается льготный период, и где посмотреть информацию о сумме долга. Если не погашать задолженность в течение грейс-периода, проценты за пользование деньгами могут составить внушительную сумму, так как ставки по кредитным картам довольно высокие.

Честный и нечестный грейс-период по карте — как правильно пользоваться кредиткой

Знаете ли вы как правильно пользоваться картой с льготным периодом? Не платя банку проценты. Казалось бы все просто. Дается срок, к окончанию которого нужно полностью погасить кредит. И все.

А известно ли вам о честном и нечестном грейс-периоде. И чем они различаются. Какая схема беспроцентного кредитования более выгодная? Порядке начисления и условиям по платежам? Это стоит обязательно знать перед выбором кредитки с льготным периодом.

Перефразируя известное выражение:

«Пользоваться картой с беспроцентным периодом хорошо! А правильно пользоваться — еще лучше!».

Что нужно знать о льготном периоде

Что такое льготный период?

Грейс-период — льготный период по кредитной карте, в течении которого можно пользоваться заемными средствами банка без уплаты процентов. Главное успеть полностью погасить задолженность к окончанию срока. В таком случае — клиент не заплатить банку ни копейки сверху. Сколько денег взял — столько и отдаст.

Трудности возникают в том, что у банков действуют разные алгоритмы грейс-периода. И перед получение кредитки нужно обязательно понимать: как, когда и сколько нужно тратить и вносить деньги, чтобы пластик был действительно бесплатный для вас.

На что обратить внимание и что нужно знать!

Основные параметры карточек с льготным периодом

Срок беспроцентного кредитования

Заявляемый банком грейс-период по карте нужно относить к категории «До….» .

То есть, если по карте обещают «100 дней без процентов», это значит, что 100 дней — это максимально возможный срок. Который получить на практике весьма сложно. Почему? Об этом чуть ниже.

В льготный период платить не нужно совсем?

Актуально для карт с увеличенными периодом льготного кредитования: 60, 100, 120 дней без процентов.

Если вы думаете, что в указанный период можно пользоваться кредиткой и внести один раз все задолженность в конце срока, то это не так.

Банк обязывает клиентов вносить ежемесячные платежи по кредиту. Обычно это определенный процент от суммы долга. В пределах 5-10%. Но не меньше минимального фиксированного установленного платежа.

Как действует беспроцентный период

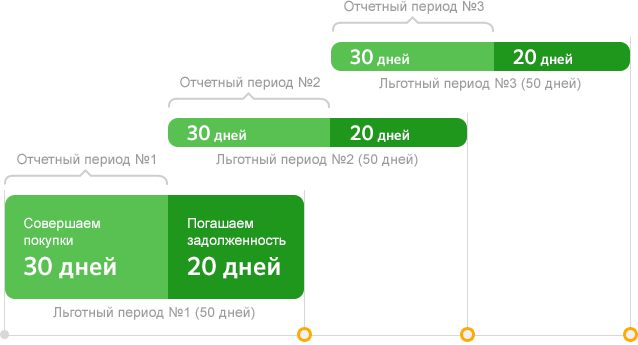

В состав грейс-периода входит два параметра:

- Расчетный или отчетный период.

- Платежный период.

В расчетный период (обычно месяц) клиент совершает покупки по карте. В это время долг по карте накапливается. По истечении его, наступает расчетный период (обычно 20-25 дней).

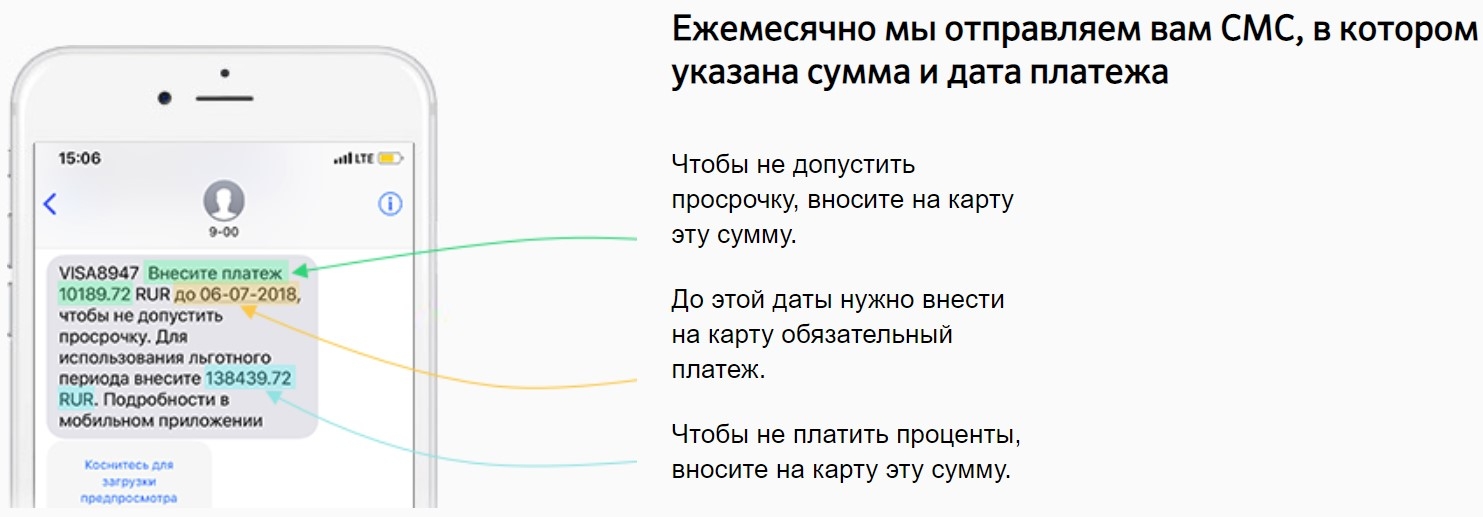

Банк считает общую сумму операций по карте за расчетный период и высылает клиенту выписку о необходимости погасить долг (полностью или частично). В выписке указывается сумма и крайняя дата внесения платежа, чтобы не платить проценты.

Расчетный и платежный период могут различаться по времени. А могут действовать одновременно.

Например, в сентябре вы совершаете покупки по карте. Это отчетный период. С 1 по 20 октября начинает действовать платежный период к сентябрю. Параллельно с 1 по 30 октября идет отсчет нового платежного периода. Но операции по нему будет учитываться только в ноябре.

Даты погашения

Когда начинается отсчет расчетного периода?

Это может быть первое число, либо любое другое число месяца, установленное банком, дата совершения покупки или заключения договора, .

Платежный период уже будет зависеть от платежного.

Что будет, если не платить вовремя?

Попадаете на проценты, штрафы и пени. В зависимости от банка, наказание может быть как весьма лояльным до вполне суровых.

В любом случае, задержка влечет за собой аннулирование льготного периода. И начинает действовать процентная ставка на сумму долга. Именно с момента покупки.

То есть, если вы купили по беспроцентному пластику телевизор за 50 тысяч и к положенному сроку (например, через месяц) не погасили долг, то за эти 30 дней банк выставить вам проценты. Плюс до момента полного погашения проценты будут капать ежедневно.

Дополнительно банк может назначать единовременные штрафы за просрочки: от суммы долга и (или) фиксированные.

Советую: как банки зарабатывают деньги

Зачем это нужно банкам

Для чего это нужно банкам? Предоставлять карты без начисления процентов?

Основная причина — это недисциплинированность заемщиков. Использования кредитного пластика подразумевает точное следование правилам банка в плане сроков погашения заемных средств.

На практике, большинство клиентов, вылетают из грейс-периода (кто-то редко, кто-то постоянно). И вот здесь банк получает свою выгоду.

Плата за пользование кредиткой в разы превышает ставки по обычным потребительским кредитам.

Помимо этого есть несколько других причин, давать беспроцентные кредитки. Но это уже другая история.

Рекомендую: для чего банки дают беспроцентный кредит

Как работает беспроцентный период

Банки используют различные схемы грейс-периодов. Однозначно сказать какой из них самый выгодный или удобный не получиться. Для каждого все индивидуально.

Рассрочка

Самый простой для понимания способ беспроцентного кредитования. Вы совершаете покупки. Сумма делится на количество месяцев рассрочки. И каждый следующий месяц нужно погашать эту часть.

Например, если в январе приобрели холодильник за 30 тысяч с рассрочкой на 3 месяца, то ежемесячный платеж составит 10 000 рублей. Деньги нужно будет вносить в период с февраля по апрель. То есть, до полного погашения долга.

Параллельно можно продолжать пользоваться картой и совершать покупки. В этом случае каждая следующая сумма операции делится на период рассрочки. И эта сумма плюсуется к очередному платежу со следующего месяца.

Если по одному товару рассчитались полностью, то ежемесячный платеж уменьшается.

Вот как выглядит эта схема, на примере карты рассрочки Совесть.

{kind=link}

Нечестный грейс-период

Следующий вид беспроцентного кредитования, многие называют нечестным грейс-периодом. Так как по факту, вместо заявленного срока (причем немалого) — реальный период кредитования может составлять всего несколько дней!!!

Это связано с алгоритмом начисления и выплатами в грейс-период.

Например, по кредитке от Альфа-банк со 100 днями — имеем следующую схему.

С начала действия грейс-периода, клиенту нужно погасить все к окончанию стодневки. Естественно, если совершить операцию в первый день льготного периода, мы получаем максимальный время — 100 дней. Далее срок уменьшается. Покупая товары, у клиента остается все меньше времени на возврат долга. На товары, купленные через 2 месяца после начала отсчета — имеем 40 дней на погашение, через 3 месяца — всего 10 дней.

Как вы поняли, покупать по карте под занавес окончания грейс-периода опасно в финансовом плане.

Можно просто физически не успеть внести деньги на счет и попасть на проценты.

В платежный период (раз в месяц) обязательно внесение минимального платежа (процент от суммы долга).

Для начала отсчета нового льготного периода, обязательно нужно вывести карту в ноль (погасить всю задолженность полностью).

На схеме ниже, представлен алгоритм действия нечестного грейс-периода, на примере карты с 60 дневным льготным периодом.

{kind=link}

Честный грейс-период

Рассмотрим классическую схему.

Карта с 50 дневным льготным периодом.

Расчетный период действует один месяц. С 1 по 30 (31) число месяца. За это время владелец карты, совершает безналичные операции (в пределах кредитного лимита).

С началом нового месяца (и платежного периода) банк присылает клиенту выписку о сумме долга. И дает ему время погасить задолженность до 20 числа.

Все что было потрачено в новом месяце — переносится на оплату на следующий.

Получаем, что по кредитке максимальный срок пользования деньгами банка — 50 дней. Минимальный — 20 дней.

{kind=link}

К началу нового льготного периода, нужно полностью закрыть долг по предыдущему. В таком случае, можно продолжать пользоваться новыми кредитными средствами бесплатно.

Если у карты более длительный период, например 120 дней.

При честном грейс-периоде, платежи будут вносится следующим образом.

На всю сумму покупок, совершенных в течении месяца (отчетного периода) — всегда дается 90-120 дней на погашение (если были покупки в конце месяца, естественно на 30 дней меньше). Плюс, в каждом следующем месяце, во время действия расчетного периода, нужно вносить минимальный платеж (до 20 числа). Рассчитанный от суммы общего долга.

Пример. В сентябре вы потратили 10 000 рублей. У вас есть время до января, погасить кредит. В октябре, ноябре и декабре в расчетный период нужно вносить минимальный платеж (например, 5% или 500 рублей). К 20 числу января нужно закрыть оставшуюся задолженность — 8 500 рублей.

На все операции по карте в октябре — долг погасить нужно до февраля.

Получается, что карту не обязательно выводить в ноль (как у нечестного грейса), чтобы продолжать пользоваться беспроцентным кредитом с максимальным сроком.

Главное, чтобы не было просроченных задолженностей. Иначе, льготный период аннулируется.

{kind=link}

Как пользоваться кредиткой правильно

Чтобы правильно пользоваться льготным периодом по кредитной карте и не платить банку проценты, нужно обладать полной информацией по пластику — тарифы и условия. И неукоснительно соблюдать их.

В первую очередь вы должны узнать точную дату начала льготного периода, когда и какая доля платежа будет в расчетный период. Честный или нечестный грейс по карте. Здесь вам в помощь личный кабинет и выписки из банка. Вся информация всегда под рукой.

Помните, проценты по пластику в случае выпадения из льготного периода в разы выше потребительских кредитов. И лучше потратить немного личного времени на изучение информации. Тем самым возможно это сэкономит вам деньги в будущем.

Как пользоваться кредитной картой Сбербанка с льготным периодом?

Традиционно у всех кредиток предусмотрен так называемый льготный или «грейс» период. В течение этого времени условия пользования отличаются лояльностью к клиенту, т.к. он может вернуть задолженность без уплаты процентов. В Сбербанке грейс длится 50 дней. Чтобы правильно рассчитать время до полного возвращения долга, необходимо просто прибавить 20 дней к следующей отчетной дате. Подробнее об этом, с примерами и инструкциями, читайте в настоящей статье.

Что такое «льготный период» и как он работает?

Сбербанк и другие банковские организации выпускают не только дебетовые карты, но и кредитки. Их отличие в том, что с помощью кредитки можно регулярно брать микрокредиты, т.е. вы можете оплачивать «не своими» деньгами различные товары и услуги. И, чтобы увеличить спрос со стороны клиентской базы, был разработан так называемый грейс-период.

Льготный период — это время, в течение которого клиенту не начисляются проценты за полученные ранее займы. Благодаря этой функции пользоваться кредиткой иногда очень выгодно, т.к., по сути, она дает рассрочку, а не кредит.

У Сбербанка по всем кредиткам в линейке банковских продуктов грейс-период установлен в размере 50 суток. Это означает, что максимально возможный срок, в течение которого платить проценты по задолженности не нужно, не может превысить 50 дней.

При этом платежная система — например, MasterCard или Виза — не имеет значения. Число «50» в данном случае не унифицировано. У других банков встречаются грейс периоды в размере 45 и 55 дней, местами реализован даже 60-дневный грейс период. Нужно учитывать, что длительность грейса — это, в первую очередь, конкурентное преимущество в финансовом секторе, а поэтому некоторые организации его увеличивают до максимально возможных значений.

Однако, грейс считается не с даты покупки, а с даты активации карты. Поэтому высчитывать самостоятельно 50 дней с момента покупки — бессмысленно, это все равно не поможет понять, когда нужно погашать задолженность льготного периода. Считать грейс нужно с даты активации карты.

Как узнать дату начала льготного периода?

Прежде чем мы определим, как работает льготный период кредитной карты Сбербанка, нужно понять его принцип действия. Итак, отсчет начинается не с даты покупки, а с даты активации карты. Эта дата называется «датой формирования отчета». С нее начинается отчетный период, который как раз и используется банком для учета вашей задолженности и процентов по ней.

Чтобы понять, когда начинается отсчет, достаточно вспомнить день активации кредитки. Когда вы впервые ее активировали, тогда и была сформирована отчетная дата. Теперь рассмотрим вопрос, как посмотреть дату начала грейс-периода. Узнать дату отчета можно разными способами:

- Позвоните на горячую линию Сбербанка по номерам 8 800-555-5550 для жителей всей России, 7 (495) 500-55-50 для москвичей. Назовите свое ФИО и кодовое слово. Затем попросите оператора уточнить дату формирования отчета у вашей кредитки. Сотрудник незамедлительно подскажет вам эту информацию;

- В отделении банка. Достаточно обратиться с паспортом и кредиткой к менеджеру в отделении, чтобы получить исчерпывающую информацию о своей карте. Как правило, работник банка просто проверят карту в базе, так что на всю операцию уйдет не больше 3-х минут;

- Через Сбербанк Онлайн. Авторизуйтесь, зайдите на страницу «Карты и счета». Найдите в списке интересующую вас карточку. Нажмите на нее, чтобы открыть окно со всей информацией по карточке. В частности, там указана и дата отчета;

- Через банкомат. Вставьте карточку, введите пин-код. Затем в меню найдите вкладку «Сервис и другие услуги». На новой странице найдите пункт «Данные карты». Банкомат предложит показать на экране информацию или же распечатать ее.

Какой льготный период у кредитных карт Сбербанка?

На данный момент политика Сбербанка свелась к фиксированному грейс периоду для всех кредитных карт: не больше 50-ти суток. При этом не имеет значения, является ли карта частью премиального сегмента (золотые «Gold» карты или Platinum). В независимости от дороговизны карты, на 51-е сутки задолженности будут начислены проценты в полном объеме.

По правде говоря, такой грейс-период — далеко не рекорд в сфере финансовых услуг. Так, например, конкуренты Сбербанка активно пытаются заполонить рынок своими более лояльными к клиенту предложениями: карта Альфа-Банка «Близнецы» дает грейс-период на срок до 100 суток, карта «Классик» от Райффайзен-Банка дает и вовсе 110 дней льготного периода.

Поэтому, возможно, перед получением карты в Сбербанке есть смысл проверить все предложения от других банков — среди них можно найти очень интересные варианты.

Как правильно пользоваться кредитной картой Сбербанка с льготным периодом?

Для того, чтобы использование льготного времени приносило максимальную пользу, нужно понимать систему финансового учета. Именно этой схемой пользуется банк при расчете задолженности, грейс-периода, процентов и т.д. Соответственно, вы можете сделать то же самое, только в обход банка.

Льготный период формируется следующим образом:

- Первый период, он же расчетный, или отчетный. Начинается со дня, когда вы впервые активировали кредитку. Длится ровно 30 дней;

- Второй период, называемый также «платежным». В течение этого времени необходимо полностью погасить задолженность или по крайней мере внести минимальный платеж на карту. Длится этот период 20 дней;

- Все траты, которые производятся в течение второго периода, переносятся в плане платежей на следующую дату формирования отчета;

- Когда заканчивается второй период, начинается третий — платный. Получается, что он наступает на 51-й день пользования картой или 21-й день второго периода. На карту зачисляются проценты в установленном размере на всю сумму непогашенной задолженности. Обратите внимание: если вы не погасили задолженность в течение льготного периода, проценты начисляются таким образом, как если бы грейс-периода не было бы вовсе. Другими словами, вам их начислят на все 50 дней пользования ссудой;

- Четвертый период — самый неприятный. Его называют штрафным. Когда, в соответствии с договором обслуживания, вы не платите по обязательствам слишком много времени — как правило, больше 90 суток — на сумму задолженности дополнительно начисляется пеня. В результате можно задолжать банку в виде процентов и штрафов сумму, равную или даже большую изначальной задолженности.

Итак, как же правильно действовать, если у вас есть кредитка и вы желаете ей активно пользоваться? Правил немного.

Во-первых, старайтесь погашать всю сумму задолженности в течение 50 дней, а не сумму минимального платежа (3-7% от суммы долга). Если погашать долг сразу, у вас не будет неприятного начисления процентов.

Во-вторых, начинайте пользоваться кредиткой сразу после ее активации, в соответствии с вашими планами. Так вы добьетесь наибольшего грейса. Помните, что при большом разрыве между активацией кредитки и первой тратой грейс период может составлять всего 27-30 суток.

В-третьих, всегда помните, когда у вас наступает дата формирования отчета. Это поможет вам вовремя посчитать сроки, в течение которых нужно погасить долг. О том, как производить расчеты, читайте в следующем пункте.

Как рассчитывается льготный период по кредитной карте Сбербанка?

Подсчет производится по следующей формуле:

- Посмотрите дату формирования отчета (отчетное число). Этой датой является день, когда вы активировали карту;

- Посчитайте, какие у вас были траты в течение всего периода до следующей отчетной даты. Лучше их записать в какой-нибудь документ, чтобы не забыть;

- Со следующей отчетной даты отсчитайте 20 дней;

- Окончание этих двадцати дней — это и есть окончание льготного периода.

Чтобы понять тему статьи было легче, приведем пример расчета льготного периода по кредитной карте Сбербанка.

Итак, допустим, Иван оформил кредитную карту 10-го августа — это и есть отчетное число. Затем, 22-го августа, Иван купил себе одежду, оплатив ее кредиткой. Следующее отчетное число — 10-е сентября. При наступлении этой даты у Ивана кончился первый период и начался второй, платежный: в течение двадцати дней ему необходимо внести на счет по крайней мере минимальный платеж.

Считаем 20 дней со второй отчетной даты, 10-го сентября. Получается, что грейс период заканчивается 30-го сентября. К этому моменту Иван должен полностью погасить долг, иначе ему начислят существенные проценты на весь размер непогашенной задолженности.

Как видно из примера, настоящий льготный период длился не 50 дней, а 38 дней. Именно поэтому пользоваться карточкой нужно сразу после наступления отчетной даты. Наименее выгодно пользоваться ей перед наступлением отчетной даты.

Льготный период и снятие наличности с кредитной карты

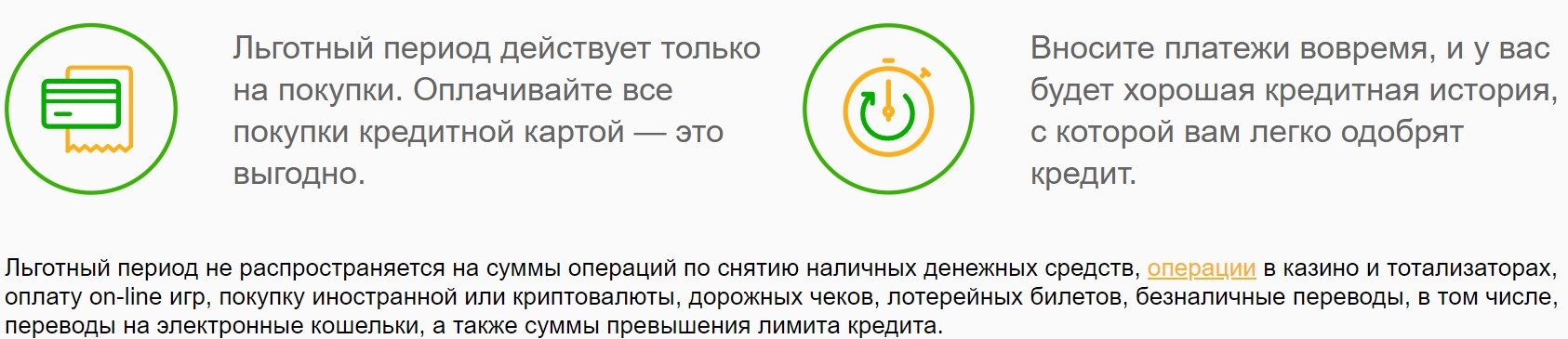

Часто на этой почве возникает путаница: новые клиенты полагают, что на снятие наличных тоже распространяется льготный период. На самом деле это не так. Грейс действует исключительно на покупки:

- Оплата покупок в точках розничной продажи;

- Платежи через Сбербанк Онлайн — например, оплата ЖКХ, интернета и ТВ, штрафов ГИББД и т.д.;

- Оплата интернет-покупок;

- Счета в ресторанах, оплата билетов на самолет, бронирование гостиниц и т.д.

Во всех перечисленных случаях вам дается до 50 дней на погашение долга. Однако, если вы снимаете наличность с карты, а также переводите денежные средства с кредитки на дебетовую карту или электронный кошелек, грейс-период в данном случае не предусмотрен. Соответственно, вам нужно вернуть задолженность до наступления следующей отчетной даты.

Виды кредитных карт Сбербанка со льготным периодом

Видов различных кредиток в Сбербанке — больше десятка. Однако, некоторые из этих предложений были временно заморожены, у других же истекает срок действия. Поэтому сейчас доступно всего 8 видов карт. Все они выпускаются в рамках платежных систем Мастеркард, Виза и даже «МИР».

- «Подари жизнь», золотая и классическая версия. 0,3% от каждой покупки и половина стоимости годового обслуживания карты отчисляются в одноименный благотворительный фонд;

- Золотая, Signature (премиальная) и классическая кредитка «Аэрофлот». Везде предусмотрен грейс период в размере 50 дней. Разница между картами заключена в кэшбеке — милях, которые можно тратить на билеты, гостиницы и т. д., — а также в сумме кредитного лимита;

- Золотая, классическая и премиальная «обычная» кредитная карта без дополнительных опций. Золотая карта дает дополнительные удобства при частых поездках за рубеж, а также повышенный кэшбек. Премиальная карта в дополнение к этому предусматривает дополнительный кредитный лимит — до 3 млн рублей.

Если вы не можете определиться, какая именно карточка подойдет вам с учетом вашей индивидуальной структуры расходов, мы можем дать пару советов. Если вы часто летаете за рубеж, стоит присмотреться к золотым карточкам (бесплатная медицинская страховка за границей, бесплатная экстренная выдача наличных).

Если летаете на самолетах группы «Аэрофлот», рассмотрите одноименную золотую и премиальную карточку. Если вы акцентируете внимание на необходимости помогать детям, вам идеально подойдут карточки «Подари Жизнь». Наконец, «обычные» кредитки хорошо подходят так называемым «универсалам», т.е. тем людям, кто тратит деньги на самые разные вещи без фокусировки на определенных категориях товаров и услуг.

Справка: карты «Моментум» выпускаются только в дебетовом варианте. Для получения кредитки сначала необходимо предоставить документы, подтверждающие доход, так что мгновенное получение кредитной карточки по определению невозможно.

В Сбербанке во всей линейке кредиток реализован 50-дневный льготный период. Грейс-период в сущности очень удобный инструмент, однако для получения максимальной выгоды нужно знать, как им пользоваться. На самом деле все очень просто — от отчетной даты нужно отсчитать 20 дней, окончание этих двадцати дней и есть окончание льготного времени.

Льготный период по карте Сбербанка

Ввиду финансовой нестабильности в стране в целом волей-неволей иногда приходится брать кредит до зарплаты и встает вопрос, как это сделать быстрей и под минимальный процент годовых. На помощь придет кредитная карта Сбербанка, которая имеет свои особенности. Но сейчас предлагаю рассмотреть такое понятие как льготный период кредитной карты.

Льготный период или бесплатный период кредитной карты — это время, в течение которого банк не начисляет проценты за пользование деньгами в пределах установленного кредитного лимита. Как же определить этот период, с какого числа он начинается и когда заканчивается? Многие из нас смотрят рекламу по ТВ, видят волшебные слова про беспроцентный период и бегут заказывать карту в банк, не читая значимые условия использования такой карты.

Обратите внимание, что льготный период действует только на покупки. На снятие наличных в банкомате он не распространяется!

Нюансы и определение льготного периода карты

Что нам рассказывают по ТВ? Возьмите и закажите нашу кредитную карту и пользуйтесь ей без процентов 50 дней бла-бла-бла…. Каких 50 дней? С какого числа?

Ну так вот, сначала начнем с того, что в рекламе часто ставят максимальный срок льготного периода — 50 дней, в реале же эта цифра разнится в пределах 20 — 50 дней.

Необходимо запомнить одну вещь — отчетный период начинается с того момента, когда вы активировали карту.

Итак, льготный период состоит из двух этапов:

1 этап — отчетный период, длится он 30 календарных дней, в течение этого периода вы можете свободно делать покупки. По истечении 30 дней в банке формируется отчет по тратам и наступает следующий — второй этап.

2 этап — это 20 дней на погашение задолженности по накопленной кредитной сумме карты, так называемый платежный период.

Таким образом 50 дней льготного периода состоят из 30 дней отчетного периода и 20 дневного платежного периода на погашение долгов по кредитке.

Нагляднее будет рассмотреть правила пользования кредитной карты на примере:

Представим, что ваш отчетный период начался 8 мая и в этот же день вы совершили покупку. В таком случае ваш льготный период, когда вы можете погасить кредит под 0%, составит 50 календарных дней — это будет 27 июня включительно. Вторая ситуация — вы совершили покупку 22 мая, тогда вам остается 35 суток на погашение задолженности по кредитке на льготных условиях под 0%. (15 дней отчетного периода и 20 дней льготного периода).

Таким образом, в зависимости от того, в какой день по отношению к отчетному периоду вы совершили покупку зависит ваш срок льготного периода погашения задолженности по кредитной карте и он составляет от 20 до 50 дней.

Следите за сроком льготного периода внимательно, если не хотите платить проценты банку!

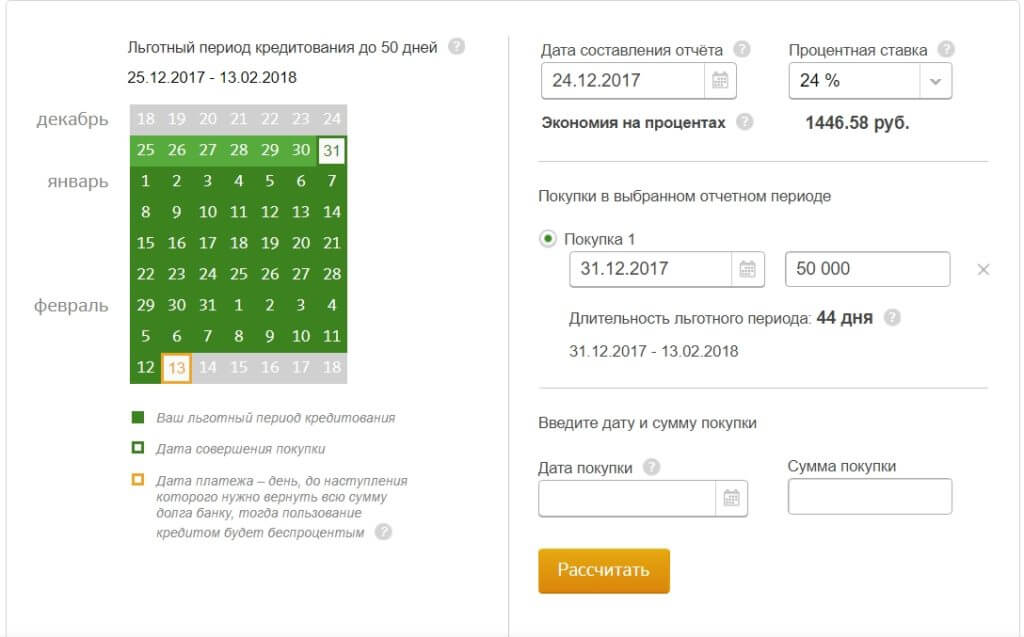

Для вашего удобства на сайте Сбербанка есть сервис, который позволяет посчитать льготный период в каждом конкретном случае и вашу экономию, если вы погасите задолженность по кредитному остатку своевременно.

Таким образом вы можете просчитать детально схему выгодного использования кредитной карты:

- активация кредитной карты

- время на совершение покупок в рамках льготного периода

- учет кредитного лимита

- общая сумма задолженности по карте за отчетный период, требующая погашения

Своевременный возврат кредитных наличных средств в рамках льготного периода

Сбербанк настойчиво не упоминает про ситуацию с наличными деньгами при снятии их с кредитной карты. Ну так вот, некоторые не задумываясь снимает наличные с кредитной карты и не понимают что тут же на сумму снятия начисляются проценты (24% годовых в случае с кредитной картой Сбербанка). Кроме того, вы платите комиссию за обналичивание в размере 3% от суммы, но не менее 390 рублей.

Льготный период действует с момента активации карты и распространяется только на безналичные операции по кредитке, он максимально составляет 50 дней.

Что делать, если я не успеваю оплатить кредитный долг по карте в срок?

Не стоит беспокоиться, в этом и есть главное отличие кредита от кредитной карты — в случае невозможности погасить задолженность по кредитке в срок — достаточно внести минимальный обязательный платеж — 5% от конечный суммы по итогам платежного периода. Не забывайте о сроке внесения обязательных платежей. В случае отсутствия оплаты обязательного платежа в обозначенный период — ставка по кредитной карте превратится из 24% в 38% годовых и начнет начисляться пеня за просрочку.

style=»text-align: center;»>Популярные вопросы по кредитным картам

Можно ли совершать покупки после окончания отчетного периода?

Да, картой можно пользоваться каждый день, просто сумма средств, потраченных после отчетного периода будет перенесена в отчет на следующий месяц.

Какую сумму мне нужно заплатить в этом месяце, если я тратила деньги после отчетного периода?

Для погашения долга без процентов достаточно оплатить полную сумму долга по итогам этого отчетного периода.

Как перевести деньги с кредитной карты на дебетовую карту Сбербанка?

Перевести деньги с карты на карту можно с помощью сервиса Сбербанк Онлайн, но стоить иметь ввиду тот факт, что данная операция приравнивается к обналичиванию и вам сразу начисляются проценты.

Какой процент (комиссия) за снятие наличных с кредитной карты Сбербанка?

Процент за выдачу наличных составляет 3% в пределах Сбербанка, но не менее 390 рублей. При снятии наличных в другом банке — комиссия за обналичивание составит уже 4%, н оне менее 390 рублей.

Как увеличить кредитный лимит по карте Сбербанка?

Лимит по кредитной карте можно увеличить только в случае, если лимит в данный момент не является максимальным для данного вида карты. Также существует практика, когда банк сам автоматически поднимал кредитный лимит на 20-25%. Либо же вы можете сами обратиться в банк с заявлением и возможно ваш запрос одобрят.

Для увеличения кредитного лимита по карте должны быть соблюдены следующие условия:

- Использование кредитной карты от 6 месяцев

- У вас должна быть хорошая кредитная история (погашение долга по карте без просрочек)

- Веские доводы для банка, которые будут в пользу вас (вы закрыли кредит в другом банке, размер вашей зарплаты на работе увеличился и т.д.)

Как без комиссии снять деньги с кредитной карты Сбербанка

Совсем без комиссии снять деньги с кредитной карты невозможно. Но зато можно существенно снизить расходы на обналичку, если сделать это через цепочку: Кредитная карта — Электронный кошелек — Наличные. Комиссия в таком случае составит около 1,75%.

Как узнать размер кредитного лимита по кредитной карте Сбербанка

Узнать размер кредитного лимита по вашей кредитной карте Сбербанка можно любым удобным для вас способом:

- Отправив СМС на номер 900 (Отправьте СМС с текстом «БАЛАНС 1234» на номер 900, где 1234 — последние 4 цифры карты)

- В приложении для смартфонов Сбербанк Онлайн

- В личном кабинете сервиса Сбербанк Онлайн (В личном кабинете Сбербанк Онлайн вы можете узнать остаток средств, размер кредитного лимита, а также дату и сумму платежа по карте)

- Запросив баланс в банкомате

Отчетный период кредитной карты Сбербанка: как узнать?

Всем владельцам кредитных карт Сбербанка обязательно нужно знать отчетный период своего пластика. В данной статье собрана вся информация, которая поможет разобраться в этом вопросе. Ознакомившись с представленными данными, вы будете знать, как рассчитывается беспроцентный период.

Льготный период кредитной карты Сбербанка

Чтобы узнать отчетный период кредитной карты Сбербанка, нужно разобраться в особенностях льготного периода. Льготный период – одно из главных достоинств современных кредиток. Большинство клиентов пользуются кредитными карточками именно за счет того, что есть период, на протяжении которого можно пользоваться банковскими деньгами бесплатно. Сбербанк в этом контексте не является исключением.

В этом учреждении льготный срок равен 50 дням. Количество дней высчитывается примерно таким образом:

- 30 дней – отчетный период;

- 20 дней – время на погашение задолженности по карте.

Изначально необходимо понять, что собой представляет отчетный период. Данный термин означает время, на протяжении которого можно пользоваться заемными деньгами. Любые покупки сопровождаются начислением процентов. А уже во время платежного периода нужно будет оплатить задолженность. Каждый владелец пластика обязан знать дату отчетного периода. Это позволит сэкономить свои деньги. Зная данный срок, можно будет легко понять, когда размер взносом будет минимальным. У вас будет возможность вести контроль собственных расходов. Старайтесь погасить задолженность на протяжении грейс-периода.к содержанию

Каждый владелец пластика обязан знать дату отчетного периода. Это позволит сэкономить свои деньги. Зная данный срок, можно будет легко понять, когда размер взносом будет минимальным. У вас будет возможность вести контроль собственных расходов. Старайтесь погасить задолженность на протяжении грейс-периода.к содержанию

Как действует льготный период по кредитной карте Сбербанка

Оформляя договор при получении кредитки с установленным лимитом, вы узнаете о беспроцентном сроке. Данную информацию сообщает сотрудник кредитно-финансовой организации. Его максимальная продолжительность равна 50 дней. Этот срок разбивается на два отрезка, как это было показано выше.

Отчетный период может считаться по-разному. Иногда он начинается с дня выдачи карты, иногда – с дня активации. Часто датой старта отсчета считается первая покупка. По правилам Сбербанка день выдачи пластика принимается за отчетную дату.

Рассмотрим отдельный пример. Если вы получили кредитку 10 числа, то именно эта дата становится отчетной. Так что, начиная с нее, будут отсчитываться 30 дней и дополнительные 20 дней для погашения долга.

В данном случае расчет грейс-периода осуществляется следующим образом:

- Если вы совершили покупку 9 числа, то отчетный период составит только один день;

- Если – 10-го, то сразу 30 дней,

- Если – 11-го, то 29 дней и так далее.

Далеко не факт, что вы получите все 50 дней на погашение задолженности без начисления процентов. Считается, что лучше всего покупать товары или оплачивать услуги в отчетную дату или приближенные к ней дни (в приведенном примере – 11 либо 12 числа). А вот при оплате товаров 7 числа, у вас будут только 33 дня на беспроцентное погашение. Не забывайте, что беспроцентный период относится только к безналичным операциям по оплате товаров и услуг с помощью кредитки. Перевод либо снятие наличных средств сопровождается моментальным начислением процентов, а в дополнение еще и выплатой комиссии. к содержанию

Не забывайте, что беспроцентный период относится только к безналичным операциям по оплате товаров и услуг с помощью кредитки. Перевод либо снятие наличных средств сопровождается моментальным начислением процентов, а в дополнение еще и выплатой комиссии. к содержанию

Как узнать отчетный период кредитной карты (способы)

Актуальные способы для тех, кто хочет узнать дату начала отчетного периода по карте Сбербанка:

- Посмотреть в договор, который оформлен во время получения пластика;

- Обратиться в офис Сбербанка;

- Позвонить по контактному номеру 8 800 555 55 50;

- Проверить данные в «Сбербанк Онлайн»;

- Использоваться для этого «Мобильный Банк».

Получение информации об отчетном периоде – это настоящая необходимость для владельца кредитной карточки. Вы сможете контролировать расходы, избегать переплаты и тем самым экономить свои деньги.

Получение информации об отчетном периоде – это настоящая необходимость для владельца кредитной карточки. Вы сможете контролировать расходы, избегать переплаты и тем самым экономить свои деньги.

- Условия льготного периода кредитной карты Сбербанка

- Как считать льготный период

Оформление кредитной карты процесс довольно трудоемкий и длительный – необходимо посетить отделение банка, собрать и предоставить все необходимые документы, дождаться рассмотрения заявки. Однако клиенты, решившиеся пройти через эти круги получают преимущества, недоступные держателям дебетовых карт. Одно из них – это льготный период. Его второе название, в наших широтах употребляемое редко — грейс-период. Это время, когда клиент банка-эмитента его карты пользуется сниженной процентной ставкой (обычно это полное отсутствие процентов на занимаемую сумму). Он бывает разным и зависит от банка эмитента карты и клиента-держателя. Например, у кредитной карты Сбербанка льготный период – 50 дней и он позволяет использовать банковские средства в течение этого времени без процентов. Допустим, вы недавно завели кредитную карту Сбербанка. Как пользоваться льготным периодом кредитной карты Сбербанка? Ничего сложного в этом нет.

Читайте также: Как пользоваться кредитной картой с льготным периодом?

Условия льготного периода кредитной карты Сбербанка

Первая проблема, с которой сталкиваются новые держатели кредитных банковских карт – расчет льготного периода. Непонятно, когда его можно отсчитывать. С момента подачи заявления на изготовление карты, сразу после изготовления или активации кредитки? Здесь нужно быть внимательным, поскольку банк начинает отсчет с начала платежного периода, совпадающего с активацией карты. В зависимости от момента совершения покупки в кредит, может длится и 20 дней, вместо обещанных в рекламе 50.

Для начала нужно определить платежный период. Это 30 или 31 день, но не совпадающий с календарным месяцем, поскольку точка отсчета – момент активации карты. При получении кредитки в банке на конверте будет указана дата отчета. В конце каждого такого месяца банк формирует отчет о совершенных платежах и транзакциях. (в случае, если клиент ничего не потратил, отчет не формируется). Фактически для клиента все состоит из следующих этапов:

- Держатель получает и активирует кредитной карты

- На протяжении отчетного периода/месяца клиент Сбербанка совершает покупки

- Когда заканчивается отчетный период банк собирает все расходы по карте в отчет, где указана сколько было потрачено в кредит и сумма, которую нужно уплатить банку, а также число, до которого это необходимо сделать. На погашение кредита клиентам дается 20 дней.

Это значит, что если сделать покупки, достигнув кредитного лимита в первый же день, то льготное погашение будет действительно в течение следующих 50 дней. В случае, когда вы приобрели товары и потратили все деньги с карты в последний день отчетного периода, соответственно и период льготного погашения сокращается до минимального — 20 дней.

Многие клиенты не вникают в подробности расчета льготного периода и попадают впросак, поскольку по истечении льготного периода возвращать деньги нужно уже с процентами.

В течение льготного периода, чтобы не выйти за его пределы важно вернуть на счет сумму, которая была потрачена за отчетный месяц. Возвращать деньги, которые были взяты в кредит в период погашения в течение этого срока не обязательно – они уже не являются частью льготного периода и не влияют на его продолжительность.

Как считать льготный период

Рассчитать свой льготный период легко. Достаточно помнить, когда была активирована карта (или иметь под конверт с данными), а также дату совершения покупки. Например, вы приобрели карту, на Пин-конверте которой указано 15 число. Следовательно, отчетный период закончится 15 числа следующего месяца, а спустя 20 дней и льготный период, то есть 5 числа через месяц. Предположим, вы потратили средства 22 числа, через неделю после получения карты. Тогда остается 23 дня отчетного периода + 20 дней периода погашения. То есть, льготный период составит 43 дня.

Либо у вас карта, отчетный период которой начинается 1 числа, тогда при совершении покупки 22-го остается 8+20 – 28 дней льготного периода погашения. Это значит, что выгоднее совершать покупки с помощью только что полученной кредитной карты Сбербанка в первые дни отчетного периода.

Существует миф, с которым часто сталкиваются держатели кредитной карты Сбербанка – снятие наличных. Льготный период не позволяет выводить наличку без процентов. Как только вы снимете средства с помощью банкомата, к вашим тратам будет применяться стандартная процентная ставка – минимум 25.9% для классической карты или Визы Голд.

Если же случилось так, что внести деньги в течение льготного периода не удалось – это не страшно, оставшиеся средства нужно будет вернуть с процентами как при стандартном кредите.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter. Команда Bankiros.ru 00 768 просмотров Подпишитесь на Bankiros.ru