Содержание

- Грейс-период (льготный период)

- Банк может сделать вас должником по овердрафту. Как это отключить

- Как работает овердрафт? И что в нём плохого?

- Как понять, что у вас подключен овердрафт?

- Как отключить овердрафт?

- Овердрафт

- История овердрафта

- Овердрафт для юридических лиц

- Овердрафт для физических лиц

- Овердрафт или кредитная линия с лимитом задолженности: как сделать правильный выбор?

- Основные характеристики овердрафта

- Основные характеристики возобновляемой кредитной линии

- Ключевые отличия овердрафта и кредитной линии с лимитом задолженности

- Основные отличия овердрафта и кредитной линии с лимитом задолженности

- Основные достоинства и недостатки кредитования в формах «Овердрафт» и «Возобновляемая кредитная линия»

- Трудности выбора

- Овердрафт, кредит или кредитная карта: что лучше и чем они отличаются?

- Что такое овердрафт простыми словами

- Что такое кредит и его условия

- Разница между кредитной линией и овердрафтом в банке

- Чем и в каких случаях лучше пользоваться?

Грейс-период (льготный период)

Грейс-период (grace period, льготный период кредитования, беспроцентный период кредитования, бесплатный период кредитования) – промежуток времени, в течение которого держатель кредитной или овердрафтной карты может пользоваться заемными средствами бесплатно либо по сниженной процентной ставке при условии полного погашения задолженности до окончания срока действия льготного периода.

В большинстве случаев грейс-период распространяется только на безналичные операции – оплату товаров и услуг в торгово-сервисных предприятиях, в том числе через Интернет. В ряде банков льготный период кредитования действует также для операции снятия наличных.

Продолжительность грейс-периода выражается определенным количеством дней. Как правило, в российских банках он составляет от 30 до 62 дней. Чаще всего банками применяется льготный период от 50 до 55 дней. Грейс-период длительностью 100 дней предлагают Альфа-Банк, «Русь», Запсибкомбанк, Кредит Урал Банк и Промсвязьбанк, 110 дней — Райффайзенбанк, 115 дней — «Союз», 120 дней – Почта Банк и Уральский Банк Реконструкции и Развития. Киви Банк и Хоум Кредит Банк выпускают карты с льготным периодом до 365 дней, Почта Банк — до 720 дней, а Совкомбанк — до 730 дней. Банк «Авангард» анонсирует кредитную карту с беспроцентным периодом до 200 дней. Беспроцентный срок кредитования по карте «Просто» Восточного Банка длится до 1 850 дней.

Фактическая его продолжительность зависит от того, как тот или иной банк рассчитывает льготный период. В большинстве случаев льготный период формулируется в терминах «до (столько-то) дней», и реальное число дней зависит от того, в какой день совершена покупка, точнее в какой день произведено фактическое списание средств со счета в оплату товара/услуги. Банки также различаются по способу применения льготного периода в следующем месяце. Так, у некоторых условием применимости грейс-периода в следующем месяце является полное погашение задолженности по истекшему расчетному периоду. При непрерывном использовании карты с таким исчислением льготного периода продолжительность грейса сокращается с «до 55» или «до 60 дней» до «до 31 дня».

Грейс-период не отменяет обязанности вносить минимальный платеж.

Обзор кредитных карт с льготным периодом кредитования от 100 дней и выше

Банк может сделать вас должником по овердрафту. Как это отключить

Можно не иметь кредитной карты, но неожиданно для себя стать должником. Виной тому система овердрафта.

Это когда вы можете уйти в минус по балансу банковской карты. Даже если она дебетовая.

Некоторые российские банки овердрафт любят, подключают его клиентам всеми правдами и неправдами. Более того, «услугу» могут активировать не только на персональной карте, но и на пластике, привязанном к счету вашего бизнеса.

И она очень редко (читай – никогда) бывает бесплатной.

Как понять, что у вас на карте подключен овердрафт? Ну и выключить его, конечно. Сейчас разберёмся.

💙 Вместе с Yota мы расскажем, что спрятали от вас под мелким шрифтом.

Как работает овердрафт? И что в нём плохого?

Овердрафт позволяет тратить больше денег, чем есть на счету карты. То есть уходить в «минус».

При использовании таких (фактически заёмных) средств, списания не блокируются – можно совершать покупки, как ни в чём ни бывало, пока не упрётесь в потолок выданного вам овердрафта.

Конкретная сумма «потолка» зависит от условий банка, его алгоритмов оценки вашей платежеспособности и прочих закрытых для внешнего мира факторов.

От кредита овердрафт отличается тем, что он выдается без процентов на довольно небольшой срок, от нескольких дней до недель. Затем по нему начинают начисляться проценты.

Самый сильный недостаток овердрафта – огромные проценты, которые к тому же начисляются за каждый день пользования заёмными средствами.

Скажем, 0,19% в день превращаются в 5,7% ежемесячно или целых 68,7% годовых.

Также за сам факт перерасхода могут взыматься фиксированные суммы: от 70 рублей и до 3000 рублей в зависимости от жадности банка.

Для тех, кто тратит деньги с карты вслепую, овердрафт может навлечь дополнительные и непредвиденные расходы. К тому же он мешает финансовому планированию.

Если у вас много счетов в разных банках, легко забыть баланс одной из них. Одна, вторая подписка оттуда списалась, забыли на пару месяцев – и всё, баланс отрицательный, проценты начали капать, а вы по-прежнему думаете, что там ещё лежат ваши деньги.

Привыкшим обходить кредиты стороной надо отключать овердрафт в первую очередь.

Как понять, что у вас подключен овердрафт?

Чаще всего овердрафт замечают случайно. Например на карте лежит 500 рублей, а за какую-нибудь подписку списывается в два раза больше. Вы заходите в приложение банка, а там отрицательный баланс.

Сам по себе отрицательный баланс – не показатель, банки могут увести карту в минус при, скажем, списании ежемесячной оплаты за обслуживание.

В разных приложениях наличие овердрафта проверяется по-разному. Например, в Сбербанке статус овердрафта можно посмотреть в личном кабинете рядом с балансом карты.

Но я советую не копаться в меню, а задать прямой вопрос службе поддержки в чате банковского приложения.

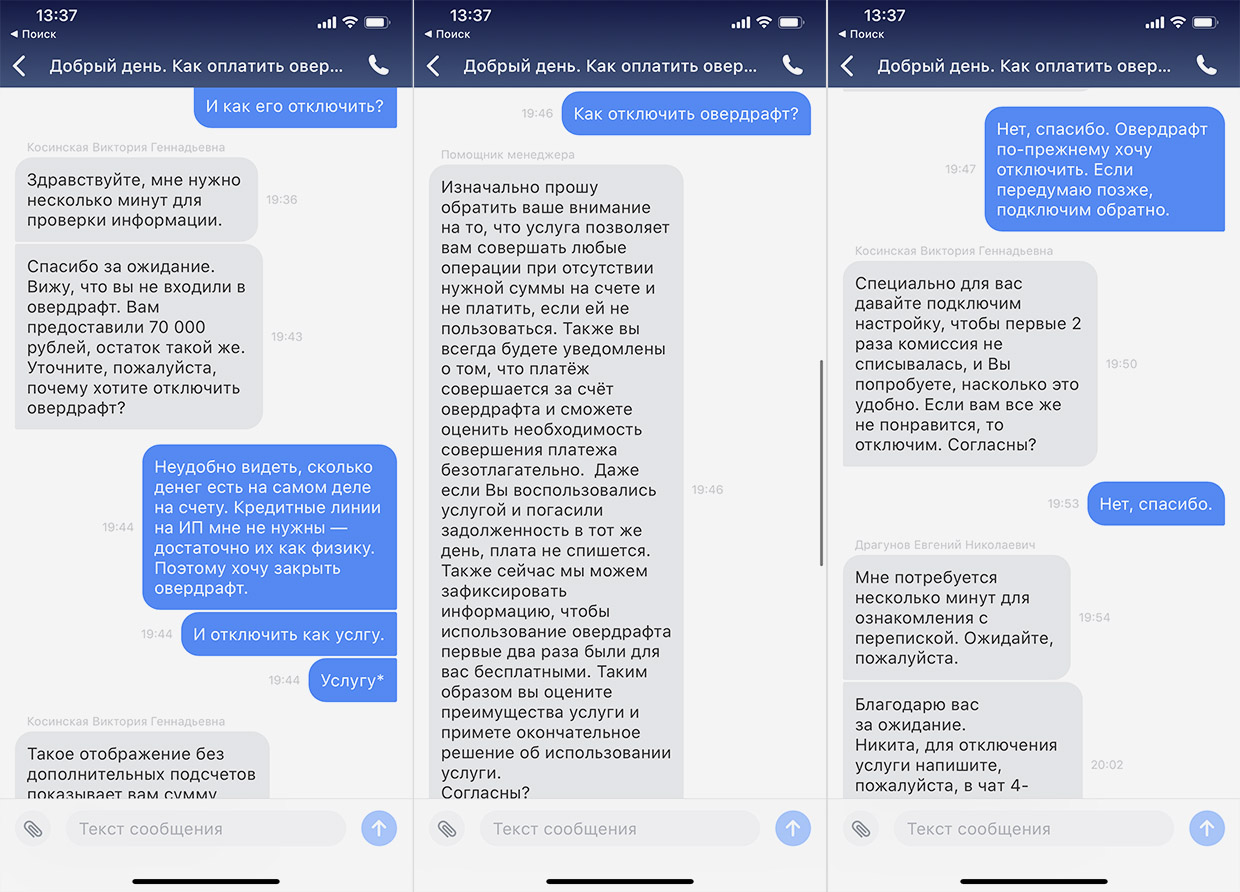

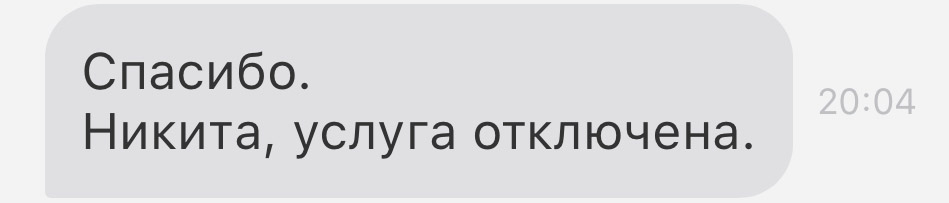

Как отключить овердрафт?

Откройте чат вашего приложения банка и скажите – хочу отключить овердрафт.

Если в данный момент вы не ушли в «минус» и не используете услугу, то овердрафт отключить вам обязаны.

Банк не имеет права отказать вам в отключении овердрафта по карте, если он не является частью изначально подписанного договора об обслуживании счёта и/или выпуска пластиковой карты.

Но будьте готовы, что сотрудники будут уговаривать вас всеми силами: обещать увеличить беспроцентный период до нескольких месяцев или даже полугода, увеличить или уменьшить лимит, даже перевести на более выгодные условия обслуживания.

Соглашаться с этим или нет, ваше дело. Но, напоминаю, 60+ процентов годовых – не шутки. Ещё немного, и условия будут сравнимы с кредитом в микрофинансовой организации.

Лучше распоряжайтесь деньгами ответственнее. Это в целом полезнее, чем такая медвежья услуга от банка.

Рейтинг поста:

(4.65 из 5, оценили: 23) 🤓 Хочешь больше? Подпишись на наш Telegramнаш Telegram. … и не забывай читать наш Facebook и Twitter 🍒 iPhones.ru Банки любят эту фичу, но пользоваться ей совсем не советую.

(4.65 из 5, оценили: 23) 🤓 Хочешь больше? Подпишись на наш Telegramнаш Telegram. … и не забывай читать наш Facebook и Twitter 🍒 iPhones.ru Банки любят эту фичу, но пользоваться ей совсем не советую.

Овердрафт

Овердра́фт (англ. overdraft — сверх планируемого, перерасход) — кредитование банком расчётного счёта клиента для оплаты им расчётных документов при недостаточности или отсутствии на расчётном счёте клиента-заёмщика денежных средств. В этом случае банк списывает средства со счёта клиента в полном объёме, то есть автоматически предоставляет клиенту кредит на сумму, превышающую остаток средств.

Овердрафт отличается от обычного кредита тем, что в погашение задолженности направляются все суммы, поступающие на счёт клиента. Иногда предоставляется льготный период пользования овердрафтом, в течение которого проценты за использование кредита не начисляются. Это зависит от кредитной политики банка.

Для физических лиц трактовка описываемого понятия иная:

Овердрафт (кредит-овердрафт) — это кредит, которым может воспользоваться заёмщик, у которого появляется вре́менная потребность в денежных средствах.

Многими банками допускается овердрафт — перерасход кредитуемых средств. Пользование кредитными ресурсами осуществляется под проценты.

История овердрафта

Первый овердрафт был выдан в 1728 году, когда Уильяму Хогу (William Hog) было разрешено взять на 1000 фунтов стерлингов (сегодня это почти 65000 фунтов стерлингов) больше, чем было на его счёте. Овердрафт был выдан банком Royal Bank of Scotland, который открылся в Эдинбурге за год до этого.

Овердрафт для юридических лиц

Виды овердрафта

- Овердрафт стандартный (классический).

- Овердрафт авансом — предоставляется (в основном, надёжным клиентам) с целью привлечения на расчётно-кассовое обслуживание.

- Овердрафт под инкассацию — предоставляется клиенту, обороты по кредиту расчётного счёта которого не менее чем на 75 % составляет инкассируемая денежная выручка (в том числе сданная на расчётный счёт самим клиентом).

- Овердрафт технический — предоставляется без учёта финансового состояния клиента, под оформленные на счёт заёмщика гарантированные поступления на счёт (продажа/покупка валюты на Бирже, до возврата срочного депозита и другие).

Расчёт лимита овердрафтов

Овердрафт стандартный

Ниже приведён расчёт стандартного овердрафта, применяемого банками:

- Экспресс — требуется минимальный пакет документов

L = B ∗ P {\displaystyle L=B*P} , где

L — лимит овердрафта,

B — среднемесячные кредитовые обороты на текущий счёт в национальной валюте за последние 2 (два) полные календарные месяца.

B = ( P k 1 + P k 2 ) / 2 {\displaystyle B=(Pk1+Pk2)/2} , где

Pk1 — кредитные поступления на текущий счёт клиента за предыдущий (первый) календарный месяц,

Pk2 — кредитные поступления на текущий счёт клиента за последний (первый) календарный месяц.

P — % лимита овердрафта, в размере не больше 10 % (данный % устанавливается внутрибанковскими положениями) от среднемесячных кредитовых поступлений, но не больше определённой суммы в национальной валюте — для юридических лиц и физических лиц предпринимателей эта сумма может значительно колебаться.

- Стандартный

L = B ∗ P {\displaystyle L=B*P} , где

L — лимит овердрафта,

B — минимальная из двух величин Bp и Bn:

Bp — для юридических лиц — среднемесячная величина дохода от реализации продукции (работ, услуг), скорректированная на дебиторскую задолженность за товары, работы, услуги и кредиторскую задолженность с полученных авансов.

B p = ( D v + D T n − D T k + K T k 1 − K T n 1 ) / 3 {\displaystyle Bp=(Dv+DTn-DTk+KTk1-KTn1)/3} — для юридических лиц, где

Dv — доход (выручка) от реализации продукции (работ, услуг) по отчёту о финансовых результатах за последний отчётный квартал,

3 — количество месяцев в отчётном квартале,

DTn- дебиторская задолженность за товары, работы, услуги из баланса — на начало отчётного периода,

DTk — дебиторская задолженность за товары, работы, услуги из баланса — на конец отчётного периода.

KTk1 — кредиторская задолженность с полученных авансов из баланса — на конец отчётного периода,

KTn1 — кредиторская задолженность с полученных авансов из баланса — на начало отчётного периода.

Bp — для физических лиц предпринимателей — среднемесячная выручка (доход) от реализации по налоговому отчёту за последний отчётный квартал.

B p = D v / 3 {\displaystyle Bp=Dv/3} — для физических лиц предпринимателей, где

Dv — выручка (доход) от реализации по налоговому отчёту за последний отчётный квартал,

3 — количество месяцев в отчётном квартале.

Bn — среднемесячные чистые кредитовые поступления на текущий счёт за последние 2 (два) полные календарные месяца:

B n = ( N k 1 + N k 2 ) / 2 {\displaystyle Bn=(Nk1+Nk2)/2} , где

Nk1 — чистые кредитные поступления на текущий счёт клиента за предыдущий (первый) календарный месяц,

Nk2 — чистые кредитные поступления на текущий счёт клиента за последний (первый) календарный месяц.

P = P b + P l {\displaystyle P=Pb+Pl} , где

P — % лимита овердрафта.

Pb — базовый % лимита овердрафта в размере не больше 25 % (данный % устанавливается внутрибанковскими положениями) от среднемесячного дохода (выручки) (Bp) или среднемесячных кредитных поступлений (Bn),

Pl — % лимита овердрафта в зависимости от лояльности банка к клиенту, исходя из финансовых показателей клиента (зависит от срока расчётно-кассового обслуживания в банке и поступлений на текущие счета клиента).

Овердрафт авансом

L = S ( a ) / 3 {\displaystyle L=S(a)/3} где:

ML — Расчётный лимит овердрафта;

S (а) — месячный кредитовый оборот по расчётному счету клиента за вычетом предстоящих платежей по погашению задолженности по кредитам и уплате процентов банкам-кредиторам.

Овердрафт под инкассацию

Представляется клиентам, удовлетворяющим требованиям банка и не менее 75 % оборотов по кредиту расчётного счёта которого составляет инкассируемая денежная выручка (в том числе сданная на расчётный счёт самим клиентом).

Технический овердрафт

Технический овердрафт — лимит кредитования, установленный Клиенту под оформленные в Банке платежи (продажа/ покупка валюты на Бирже или другие гарантированные поступления на счёт Клиента). Порядок расчёта и установления лимита регламентируется соответствующей инструкцией.

Овердрафт для физических лиц

Общий срок овердрафтного соглашения обычно не превышает 6 месяцев.

Когда тратятся кредитные деньги, свободный лимит овердрафта уменьшается; когда на счёт зачисляются деньги, лимит овердрафта высвобождается и восстанавливается. Банки не требуют в обязательном порядке сразу осваивать весь лимит овердрафта и держать его занятым в течение всего месяца или года. Кредит осваивается по мере необходимости и при первой же возможности погашается. Это значительно экономит расходы на оплату процентов по кредиту-овердрафту.

Кредит-овердрафт, как правило, предоставляется физическим лицам, открывшим в банке личный банковский счёт, который привязан к дебетовой пластиковой карте или кредитной карте овердрафт. Кредитная карта овердрафт значительно упрощает порядок освоения лимита овердрафт.

Кредитные карты овердрафт

Кредитная банковская карта овердрафт может оформляться:

- сотрудникам корпоративных клиентов банка, получающим зарплату на личный банковский счёт, привязанный к пластиковой карте:

Здесь корпоративный клиент выступает гарантом по кредиту (овердрафту) своих работников.

- вкладчикам банка:

В некоторых банках есть даже виды вкладов с одновременным оформлением кредитной карты овердрафт. Обладая таким вкладом, при появлении непредвиденной потребности в «коротких» деньгах можно не расторгать договор на депозит, а воспользоваться кратковременным банковским овердрафтом, не потеряв проценты по депозиту.

Условия предоставления овердрафта в России

Порядок оформления овердрафта в каждом банке устанавливается свой.

Примерный перечень документов для получения кредита (овердрафта):

- заявка на кредит овердрафт;

- анкета ссудополучателя (заполняется на стандартных бланках банков);

- гражданский паспорт;

- ещё один документ, удостоверяющий личность (на выбор: заграничный паспорт, водительское удостоверение, ИНН, страховое свидетельство государственного пенсионного фонда, полис (карта) обязательного медицинского страхования);

- документ, подтверждающий наличие дохода клиента за несколько месяцев (отдельные банки такой документ не требуют).

Требования к заёмщику для предоставления кредита-овердрафт:

- наличие постоянной регистрации и проживание на территории, обслуживаемой банком;

- наличие основного места работы на территории, обслуживаемой банком;

- наличие непрерывного трудового стажа (срок устанавливается банком);

- отсутствие просроченной ссудной задолженности перед банком.

Величина кредита-овердрафт для каждого клиента рассматривается и устанавливается банками индивидуально, исходя из среднемесячной зарплаты клиента и применяемой банком методики расчёта лимита овердрафта. Отдельные банки устанавливают ограничения по максимальному лимиту овердрафта на одного заёмщика.

Критика

Большие проценты

Проценты по овердрафту практически всегда больше, чем по кредитам целевым или с обеспечением, так как отсутствие обеспечения повышает риск невозвращения кредита. Обратная ситуация возможна только в рекламных целях.

Риск появления долга

Из-за того, что средства с банковского счёта списываются не сразу, а в течение нескольких дней, владелец банковской карты может думать, что у него на счету ещё остались деньги, и продолжать пользоваться картой, влезая в долги, по которым будут начисляться проценты.

Скрытое навязывание овердрафта

Существует немало случаев, когда на зарплатных дебетовых картах работников оказывалась возможность овердрафта, о которой они не догадывались и не были предупреждены, и это приводило к долгам по кредиту. Ситуация усугубляется тем, что, как правило, «доступный остаток» указывается с учётом овердрафта, и сняв все эти деньги со счёта, например, при увольнении с работы, клиент оказывается у банка в долгу, на который начинают начисляться проценты по кредиту.

Запрещённый (технический) овердрафт

Из-за особенностей функционирования платёжных систем может появляться возможность списания с карты клиента суммы, большей, чем разрешено банком. В случае, если таковое списание произошло, говорят, что возник запрещённый (или технический) овердрафт.

За технический овердрафт могут начисляться проценты по кредиту.

Существуют несколько возможных причин возникновения технического овердрафта.

- Колебание курсов валют. К примеру, клиент совершил покупку в валюте, отличной от валюты счёта карты. В момент проведения транзакции платёжная система пересчитала сумму покупки по текущему курсу. Спустя некоторое время, в момент окончательного расчёта с банком курс валюты сильно изменился, и сумма к списанию с карты увеличилась настолько, что превысила остаток на счету (либо кредитный лимит).

- Оффлайновые операции, по каким-либо причинам проводимые без подтверждения покупки банком. В этом случае клиенту продадут товар (либо окажут услугу), даже если на счету недостаточно средств.

- Операции с кредитными картами при наличии текущих неподтверждённых операций (со статусом HOLD) по карте. Как правило, при расчёте доступного лимита по кредитной карте банк не учитывает сумму текущих неподтверждённых операций. Овердрафт происходит в случае, если списание сумм с ранее неподтверждённых операций произошло после того, как клиент исчерпал доступный ему кредитный лимит.

- Пополнение карты со счёта другого банка с последующим снятием всех средств с пополняемой карты. Задолженность возникает из-за того, что для клиента деньги становятся доступны сразу, а для банка — нет.

- Техническая ошибка автоматизированной системы банка, например, двойное списание одной и той же суммы с карты. В случае, если остаток на карте меньше суммы ошибочной операции, возникает овердрафт. Банк после обнаружения ошибки осуществляет возврат средств на карту, и овердрафт закрывается. Другой возможный вариант — двойное зачисление одной и той же суммы на карту. В этом случае, если клиент использует денежные средства, а затем банк осуществляет списание с карты ошибочно зачисленной суммы, может возникнуть ситуация, когда остаток на карте будет меньше суммы ошибочной операции, и, соответственно, также образуется овердрафт.

Овердрафт или кредитная линия с лимитом задолженности: как сделать правильный выбор?

Выбор вида кредита — задача непростая, но очень важная. Особенно трудно сделать выбор, если основные параметры кредитов похожи, как в случае с овердрафтом и кредитной линией с лимитом задолженности. Настоящая статья поможет ответить на вопросы о том, какой из видов кредита — овердрафт или возобновляемую кредитную линию — в какой ситуации следует выбрать, а также почему один вид кредита лучше в одном случае и хуже в другом.

Неважно, крупная ли у вас организация с разветвленной филиальной сетью или небольшой семейный бизнес, — рано или поздно может возникнуть желание получить кредит в банке. Чаще всего большинство компаний страдают от так называемых «кассовых разрывов», когда отсрочки платежа по договорам поставки превышают отсрочки платежа по договорам купли-продажи, так как организация расплачивается со своими поставщиками раньше (к примеру, отсрочки платежа по договорам нет либо она минимальна (15 — 30 дней)), чем получает деньги от покупателей (к примеру, отсрочки платежа с покупателями от 30 до 60 дней). Особенно актуальной эта проблема была в начале 2009 г., когда мировой финансовый кризис только набирал обороты и все больше контрагентов не могли выполнять свои договорные обязательства, а отсрочки платежей во вновь заключаемых договорах купли-продажи начали неумолимо расти и иногда достигали 90 — 120 дней. В этих условиях банковский кредит становился не столько желаемым, сколько необходимым для выживания в сложившихся условиях ресурсом. Оставался вопрос, какой из видов кредита выбрать. Простой кредит или кредитная линия с лимитом выдачи казались совсем неподходящими, зато кредитная линия с лимитом задолженности (и лучше без фиксированного периода оборачиваемости) или овердрафт были как нельзя более кстати.

Для начала рассмотрим основные определения и экономический смысл каждого из рассматриваемых кредитов.

Основные характеристики овердрафта

Овердрафт (от англ. overdraft — сверх планируемого, перерасход) — это кредитование банком расчетного (текущего, корреспондентского) счета клиента банка (при недостаточности или отсутствии на нем денежных средств) для оплаты его расчетных документов. При поступлении к счету клиента требования об оплате тех или иных платежей банк списывает все денежные средства, находящиеся на расчетном счете клиента, а недостающую сумму выплачивает за счет открытого лимита задолженности по овердрафту. Те суммы денежных средств, которые были списаны банком за счет открытого лимита денежных средств, и являются для заемщика ссудной задолженностью текущего дня. Таким образом, после подписания кредитной документации банк не осуществляет выдачу денежных средств (т.е. не перечисляет деньги на расчетный счет клиента, а устанавливает лимит задолженности на соответствующем внебалансовом счете).

Одним из основных отличий овердрафта от простого кредита является то, что в погашение задолженности направляются все суммы, поступающие на счет клиента, в связи с чем некоторые банки настаивают на открытии клиентом второго расчетного счета и подписании соглашения о безакцептном списании с него процентов по овердрафту. В редких случаях банк вправе предоставить льготный период пользования овердрафтом, в течение которого проценты за использование кредита не начисляются. Однако основное отличие овердрафта от любого другого вида кредита — это четкий период оборачиваемости. При этом ряд банков имеют специальную программу, позволяющую отслеживать все взятые заемщиком транши и показывать, когда наступает день их обязательного погашения, а заемщику приходится самостоятельно заботиться о том, чтобы в нужный день требуемая сумма оказалась на расчетном счете. В некоторых банках фиксируется определенная дата «обнуления задолженности», на которую остаток задолженности по кредиту должен быть равен нулю, и неважно, когда был взят последний транш — 30 или 2 дня назад. Еще один вариант оборачиваемости траншей по овердрафту — когда к определенной дате следующего месяца клиент обязан закрыть всю задолженность, возникшую в предыдущем месяце. К примеру, если в январе вы взяли 100 руб., а в феврале — 200 руб., то к 20 февраля вы обязаны погасить 100 руб., хотя фактически ваша ссудная задолженность на дату уплаты составляет 300 руб.

По своей экономической сути овердрафт представляет собой сложную форму краткосрочного кредитования. Он является универсальной гарантированной формой удовлетворения внезапно возникших кратковременных потребностей клиентов.

Основные характеристики возобновляемой кредитной линии

Далее рассмотрим основные характеристики возобновляемой кредитной линии (или кредитной линии с лимитом задолженности).

Кредитная линия в целом представляет собой такой вид кредитования, который предусматривает многократное списание кредитных средств с ссудного счета банка на расчетный счет заемщика на основании его письменного заявления в пределах установленной суммы (лимита). Основное отличие кредитной линии от овердрафта заключается в том, что данный вид кредитования носит целевой характер, а также предусматривает кредитование на более продолжительный срок — до полутора лет и более.

Основное отличие кредитной линии от обыкновенного кредита состоит в том, что денежные средства в рамках заключенного кредитного договора выдаются не сразу всей суммой, а несколькими частями (траншами). Банк открывает кредитную линию после заключения договора, в котором указываются максимальная сумма кредитной линии и срок ее действия, в некоторых случаях — и период оборачиваемости каждого транша, но об этом пойдет речь чуть позже.

Возобновляемая кредитная линия носит такое название потому, что при погашении любой части ранее взятых обязательств в рамках заключенного кредитного договора заемщик вновь увеличивает свободный (неиспользованный) лимит задолженности. Лимит задолженности определяет максимально допустимый размер кредитной задолженности заемщика перед банком, при погашении которой заемщик вновь может пользоваться кредитными средствами. При кредитовании таким способом клиент сам выбирает, когда и какие суммы ему брать и когда — погашать. Редко, но все еще встречаются банки, которые устанавливают период оборачиваемости, как правило, 30 — 60 дней по возобновляемым кредитным линиям с целью контролировать поступление денежных средств на расчетный счет, но в этом случае данный вид кредита становится больше похожим на овердрафт.

В целом кредитная линия является очень удобным кредитным инструментом, так как она позволяет получать денежные средства в течение длительных промежутков времени. Кредитная линия также позволяет получать несколько траншей (выплат) при заключении одного договора, что является несомненным преимуществом перед обычным кредитом. У многих заемщиков в ходе их деятельности существует постоянная потребность в дополнительных заемных средствах, эта потребность с легкостью может быть удовлетворена как за счет овердрафта, так и за счет открытия кредитной линии. Разница заключается в объеме ежемесячных поступлений на расчетный счет: если они постоянны и достаточны для того, чтобы своевременно оборачивать лимит по овердрафту, выгоднее оформить овердрафт. Если же поступления носят значительный, но не регулярный характер либо большая часть платежей аккумулирована в другом банке или поступает в виде наличных средств в кассу организации, целесообразнее оформить кредитную линию с лимитом задолженности.

Ключевые отличия овердрафта и кредитной линии с лимитом задолженности

Коротко рассмотрев основные характеристики овердрафта и кредитной линии с лимитом задолженности, хотелось бы еще раз обозначить принципиальные отличия указанных видов кредита (табл. 1) и пояснить, в каких случаях целесообразно отдавать предпочтение овердрафту, а в каких — кредитной линии.

Таблица 1

Основные отличия овердрафта и кредитной линии с лимитом задолженности

| Критерий | Овердрафт | Кредитная линия с лимитом задолженности |

|||||||

| Срок кредита | До 6 месяцев (в редких случаях — до года) |

От 6 месяцев до 1 года (в редких случаях — 2 — 3 года) |

|||||||

| Лимит задолженности |

30 — 40% от среднемесячных поступлений заемщика на расчетный счет, открытый в банке-кредиторе <*>. Средне- месячные обороты рассчитываются не менее чем за 6 месяцев |

Лимит кредитования определяется исходя из поставленных целей, финансового положения заемщика, объема ежемесячных поступлений на расчетный счет, среднемесячной выручки за последние 6 — 12 месяцев |

|||||||

| Цель получения кредита |

Пополнение оборотных средств, под которым, как правило, понимается покрытие кассовых разрывов. Кроме того, овердрафт может быть использован для закупки необходимых товаров, но лишь в том случае, если их оборачиваемость в днях значительно меньше срока овердрафта |

Пополнение оборотных средств. Инвестирование в основные фонды |

|||||||

| Основные требования к заемщику |

Наличие опыта успешного ведения бизнеса не менее 1 года, т.е. заемщик должен показать документально подтвержденную стабильную или растущую прибыль за несколько отчетных периодов. Отсутствие просроченной дебиторской задолженности. В некоторых случаях необходимо иметь поручительство от собственников компании. Наличие хорошей кредитной истории. Стабильные и достаточные для запрашиваемого лимита «чистые» кредитовые обороты по расчетному счету |

Рентабельный бизнес организации по данным бухгалтерской отчетности в рамках установленных банком значений. Наличие стабильных/ растущих оборотов по расчетному счету клиента. Возможность предоставить залоговое обеспечение, удовлетворяющее требованиям банка. Размер кредита не должен превышать валюту баланса предприятия |

|||||||

| Период оборачиваемости транша |

От 3 до 45 дней (чаще всего на 30 дней) |

Без периода оборачиваемости, в редких случаях от 45 до 60 дней |

|||||||

| Схема предоставления очередного транша в рамках установленного лимита |

Автоматически при недостатке средств на расчетном счете для оплаты выставленного платежного поручения или требования |

После предоставления клиентом подписанной заявки на получение транша с указанием цели его использования |

|||||||

| Платежи по процентам (способ погашения) |

Проценты уплачиваются ежемесячно исходя из фактического пользования кредитными средствами. Проценты по овердрафту начисляются на остаток суммы задолженности перед банком на начало дня. В некоторых случаях возможна отсрочка в уплате процентов до 30 — 50 дней |

Проценты уплачиваются ежемесячно исходя из фактического пользования кредитными средствами. В некоторых случаях возможна отсрочка в уплате процентов до 6 месяцев |

|||||||

| Досрочное погашение |

Досрочное погашение ссудной задолженности происходит автоматически при зачислении средств на расчетный счет клиента |

Досрочное погашение ссудной задолженности осуществляется после письма клиента с просьбой списать определенную сумму средств с его расчетного счета в счет погашения части или всей ссудной задолженности |

|||||||

| Требования к финансовому положению |

Финансовое положение охарактеризовано только как «хорошее» (в соответствии с требованиями Положения ЦБ РФ N 254-П) |

Финансовое положение охарактеризовано как «хорошее» либо «среднее» (в соответствии с требованиями Положения ЦБ РФ N 254-П) |

|||||||

| Требования к качеству обслуживания долга |

Обслуживание долга охарактеризовано только как «хорошее»(в соответствии с требованиями Положения ЦБ РФ N 254-П) |

Обслуживание долга охарактеризовано только как «хорошее» (в соответствии с требованиями Положения ЦБ РФ N 254-П) |

|||||||

| Наличие требования по залогу |

Как правило, без залога | Требуется залог имущества | |||||||

| Наличие требований по поручительству |

Достаточно часто требуется поручительство учредителя организации/третьих лиц |

Требуется поручительство учредителя организации/ третьих лиц |

|||||||

<*> В редких случаях рядом банков допускается оформление краткосрочного овердрафта (сроком до трех месяцев) с расчетом лимита от среднемесячных оборотов по расчетному счету, открытому заемщиком в другом банке. Указанный срок три месяца отводится на перевод заемщиком своих оборотов в банк-кредитор. Кроме этого, в некоторых банках величина лимита по овердрафту может рассчитываться как некий процент от среднеквартальных поступлений на расчетный счет клиента.

В табл. 2 представлены основные достоинства и недостатки рассматриваемых видов кредита.

Таблица 2

Основные достоинства и недостатки кредитования в формах «Овердрафт» и «Возобновляемая кредитная линия»

| Овердрафт | Кредитная линия с лимитом задолженности | ||||

| Достоинства | |||||

| — отсутствие необходимости представления в банк каких-либо дополнительных документов на получение или погашение кредита по овердрафту; — автоматическое получение кредитных средств при возникновении разрывов в поступлениях и платежах по счету; — заявления на получение кредита в банк не представляются; — не требуется оформления заявки для получения следующего транша; — отсутствие залогового обеспечения (если иное не предусмотрено регламентом кредитования банка); — быстрое принятие решения и оформление сделки (не более 2 — 4 дней с момента предоставления полного пакета документов); |

— оперативное зачисление кредитных средств на расчетный счет клиента по мере возникновения у него потребности в дополнительных ресурсах на цели, предусмотренные в кредитном договоре; — самостоятельное определение клиентом суммы транша и срока его возврата в рамках общего срока действия лимита (при условии, что кредитная линия не имеет периода оборачиваемости); — клиент уплачивает проценты только за фактическое пользование кредитными средствами, а не за всю сумму кредита; — более определенная перспектива коммерческой деятельности, экономия времени и экономия на накладных расходах, неизбежно связанных с ведением переговоров и заключением каждого отдельного кредитного соглашения; |

||||

| — установленный лимит может быть увеличен в связи с улучшением финансового состояния и увеличением кредитных оборотов |

— подвижность рамок лимита (в случае, если это предусмотрено регламентом кредитования банка). Лимит кредитования рассчитывается банком индивидуально для каждого клиента и определяется его финансовым состоянием и оборотами по расчетному счету. Установленный лимит может быть увеличен в связи с улучшением финансового состояния и увеличением кредитных оборотов |

||||

| Недостатки | |||||

| — сравнительно высокая (относительно долгосрочных кредитов) процентная ставка; — банк может сократить сумму лимита при незначительном ухудшении финансового состояния и сокращении кредитовых оборотов по расчетному счету клиента; — банк может приостановить выдачу траншей в рамках лимита по овердрафту в случае сильного ухудшения финансового положения, и (или) резкого сокращения оборотов по расчетному счету, и (или) при невыполнении заемщиком своих кредитных обязательств |

— соглашение об уплате клиентом комиссии за неиспользованный лимит по кредитной линии в качестве платы за потенциальную возможность получения кредита (в случае, если это предусмотрено регламентом кредитования); — кредитная линия не является безусловным контрактом, обязательным для банка, т.к. он может аннулировать договор до окончания срока, если финансовое положение клиента существенно ухудшится или не будут выполнены другие условия кредитного договора; — по аналогичным с приведенными выше причинам банк может сократить сумму лимита при незначительном ухудшении финансового состояния и сокращении кредитовых оборотов по расчетному счету клиента |

||||

Примечание. Овердрафт выгоден тем, что процент начисляется лишь на фактическую сумму использованного лимита задолженности, а так как погашение кредита осуществляется сразу же после поступления денежных средств на расчетный счет клиента, фактическое время пользования кредитом быстро сокращается, а значит, снижается сумма требуемых процентов.

Трудности выбора

На основании анализа информации, представленной в табл. 1 и 2, становится очевидно, что, прежде чем остановить свой выбор на том или ином виде кредита, заемщику необходимо четко оценить все его преимущества и недостатки. Ведь если фактические поступления выручки на расчетный счет заемщика носят нерегулярный характер либо перед рассмотрением заявки клиент слукавил, искусственно завысив поступления на расчетный счет и при этом твердо решив оформить в банке овердрафт, он должен отдавать себе отчет в том, что соблюдать установленные банком сроки оборачиваемости в 30 дней просто не сможет. Кроме того, лимит по овердрафту не всегда способен покрыть текущие кассовые разрывы заемщика, а рассчитывается он исходя из «чистых» поступлений на расчетный счет заемщика.

С другой стороны, выбирая кредитную линию с лимитом задолженности, клиент чаще всего бывает освобожден от обязанности возвращать полученные транши через 30 — 45 дней, но при этом для данного вида кредита требуются залог и дополнительная документация — как для снятия, так и для возврата кредитных средств.

Приведем два примера, иллюстрирующие удачный и неудачный выбор формы кредита клиентом.

Пример 1. ООО «ЛакиКраски» осуществляет розничную и мелкооптовую торговлю строительными товарами, лакокрасочными изделиями и напольными покрытиями. Бизнес ООО «ЛакиКраски» стабилен, чистые активы положительны, по итогам последних трех отчетных периодов результатом деятельности организации была чистая прибыль. Динамика финансовых показателей положительная. С недавнего времени компания решила увеличить объем оптовых покупателей и заключила дополнительные контракты с поставщиками и покупателями (строителями) строительных и лакокрасочных материалов. В договорах с поставщиками была предусмотрена отсрочка платежа на 20 дней, а в договорах с покупателями удалось договориться только на 45 дней. Как видно, условия для ООО «ЛакиКраски» не самые выгодные, но так как оно только начинает свою деятельность в этом направлении, выбирать и диктовать условия особенно не получилось. Поработав в течение полугода и увеличив еще свою контрактную базу, клиент не смог избавиться от кассового разрыва, который сохранялся на уровне 10 — 15 дней.

ООО «ЛакиКраски» решило обратиться в банк с целью оформления овердрафта как наиболее приемлемого с его точки зрения вида кредита, несмотря на то что еще никогда ранее данным видом кредита не пользовалось. Аргументы собственников организации в пользу овердрафта были следующими:

- кредит не требует залога;

- быстрое оформление кредита;

- доступная процентная ставка;

- удобная процедура выдачи и погашения траншей.

Рассуждения кредитного эксперта банка после просмотра документов клиента могут быть такими:

- основной доход компании от 1 — 2 покупателей — юридических лиц;

- неравномерный объем оборотов по расчетному счету;

- сезонность продаж;

- высокорисковая отрасль (продажа строительных товаров);

- отсутствие опыта работы с овердрафтом.

В указанном примере мы не приводим подробно информацию о финансовом положении заемщика и его кредитной истории, а потому решение банка может быть как положительным, несмотря на вышеперечисленные недостатки, так и отрицательным по причине признания данного вида кредитования слишком рискованным для ООО «ЛакиКраски». Какой же можно сделать вывод?

ООО «ЛакиКраски» явно ошиблось с выбором кредита. Так как, если банк все-таки оформит данной организации овердрафт, слишком высока вероятность того, что, во-первых, согласованная сумма лимита не покроет всех кассовых разрывов, поскольку лимит будет рассчитываться исходя из среднемесячного объема оборотов и пересчитываться каждый месяц. Во-вторых, так как бизнес заемщика носит сезонный характер, могут быть «провальные» месяцы, которые просто не позволят соблюдать установленные сроки оборачиваемости по овердрафту. В-третьих, если клиент никогда не работал с овердрафтом, ему необходимо научиться отслеживать все транши и то, сколько дней осталось до их погашения, что может быть не слишком удобно. В-четвертых, большой объем поступлений клиента зависит от 1 — 2 контрагентов, изменение условий или прекращение работы с которыми повлечет невыполнение обязательств по кредитному договору.

Возможное решение: начать с кредитной линии с лимитом задолженности без периода оборачиваемости. Оформить лимит, полностью покрывающий объем кассовых разрывов. Попытаться выдерживать 30-дневный период оборачиваемости, то есть потренироваться, но при этом не переживать из-за возможного начисления пени. В качестве залога можно предложить товары в обороте, личное имущество и внеоборотные активы фирмы (к примеру, автотранспортные средства). В случае если заемщик сможет оборачивать транши в течение 30 дней, не испытывая при этом сложностей, банк всегда сможет переоформить кредитную линию на овердрафт, что не потребует от клиента больших временных и материальных затрат.

Пример 2. Крупная организация ООО «Булочка» осуществляет торговлю хлебобулочными изделиями. Организация имеет большую контрактную базу и работает как по предоплате, так и с отсрочкой платежа. Несколько месяцев назад компания заключила договор на крупную поставку одной из известных сетей гипермаркетов, которая работает с отсрочкой платежа на 90 дней. Ввиду того что поступления на расчетный счет клиента носят стабильный характер и величина кассового разрыва незначительная, клиент решает обратиться в банк за овердрафтом, так как ООО «Булочка» является крупной стабильной компанией с хорошим финансовым положением и, возможно, даже с хорошим обслуживанием долга (доподлинно мы этого не знаем, и поэтому возможны варианты). Соответственно, если после проверки банк убеждается в том, что величина и периодичность поступления оборотов на расчетный счет клиента достаточны для оформления запрашиваемого лимита по овердрафту, а финансовое положение и обслуживание долга квалифицированы как хорошие, он оценивает риски по выдаче данного вида кредита анализируемому заемщику и принимает положительное решение о выдаче. Отметим, что, если бы возникла хоть одна из нижеперечисленных проблем:

- отрицательные чистые активы, убытки и — как результат — плохое финансовое положение;

- удовлетворительное либо плохое обслуживание долга;

- отказ собственников выступать поручителем по кредиту в случае, если такое требование предусмотрено программой кредитования в режиме овердрафт (такое тоже иногда бывает), решение о выдаче овердрафта, вероятнее всего, было бы отрицательным либо сумма лимита была бы существенно снижена.

Однако для целей нашего примера важно не это. Важно то, что ООО «Булочка», имеющее постоянные стабильные поступления и работающее в низкорисковой области, скорее сможет выполнять требования по обороту траншей в 30-дневный срок, чем компания из предыдущего примера, то есть в данном случае выбор был сделан верно, и кредитная линия с лимитом задолженности лишь повысила бы затратную часть по оформлению кредита (страхование и оценка залога, дополнительные комиссии за выдачу траншей) и отдалила бы срок получения транша по причине более длительного согласования.

Примечание. Несмотря на то что к расчетному счету клиента открыт лимит задолженности по овердрафту, если в течение операционного дня поступают деньги на расчетный счет клиента, расчеты по платежным поручениям будут проводиться в первую очередь из собственных средств заемщика, а в случае их нехватки будут добавлены кредитные средства.

Хотелось бы отметить еще один важный момент, касающийся использования овердрафта. Очень важно помнить, что все деньги, поступающие на расчетный счет клиента в течение дня, списываются в погашение задолженности по овердрафту после того, как акцептованы все платежные поручения и требования. При этом платежи по платежным документам в первую очередь осуществляются из собственных средств клиента. Рассмотрим еще один пример.

Пример 3. На начало дня 01.02.2011 на расчетном счете ООО «Дом» было 1 000 000,00 руб.

Неиспользованный лимит по овердрафту — 3 000 000,00 руб.

Задолженность по овердрафту на 01.02.2011 — 2 500 000,00 руб.

Платежные требования были выставлены на 3 500 000,00 руб.

Однако в течение дня на расчетный счет клиента дня поступили денежные средства от покупателей на сумму 2 200 000,00 руб.

В итоге на начало дня 02.02.2011 (на конец дня 01.02.2011):

- остаток денежных средств на расчетном счете — 0,00 руб.;

- неиспользованный лимит по овердрафту — 2 700 000,00 руб.

Задолженность по овердрафту на 01.02.2011 — 2 800 000,00 руб.

То есть 3 200 000,00 руб. было списано из собственных средств заемщика, а недостающие 300 000,00 руб. — из неиспользованного лимита по овердрафту.

Кроме того, каким образом списываются денежные средства с расчетного счета заемщика при открытом овердрафте, хотелось бы разъяснить, как отслеживать оборачиваемость траншей или всего лимита задолженности в зависимости от условий заключенного кредитного договора.

Пример 4. Пример подготовлен из расчета 30-дневного периода оборачиваемости на дату 15.02.2011.

| Дата взятия транша | Сумма транша | Срок пользования | Дата погашения | |

| 01.02.2011 | 100 000,00 | 15 дней | 02.03.2011 | |

| 03.02.2011 | 250 000,00 | 13 дней | 04.03.2011 | |

| 07.02.2011 | 130 000,00 | 9 дней | 08.03.2011 | |

| 11.02.2011 | 540 000,00 | 5 дней | 12.03.2011 |

В случае если кредитным договором предусмотрена конкретная дата оборачиваемости всего лимита по овердрафту, то на эту дату суммарная задолженность по овердрафту (либо задолженность, возникшая в предыдущем месяце, в зависимости от условий договора) должна составить 0,00 руб.

Выводы. Отметим, что крайне важной при обращении за кредитом в банк является адекватная оценка клиентом своих кредитных потребностей и возможностей по исполнению своих финансовых обязательств. Но нельзя забывать и снижать роль кредитного эксперта в этом процессе. Квалифицированный кредитный эксперт всегда первым должен подсказать и аргументированно объяснить, почему тот или иной вид кредита является предпочтительным для клиента, рассказать обо всех достоинствах и недостатках, а также о том, какие возможные благоприятные и негативные последствия может повлечь за собой верный или ошибочный выбор формы кредитования.

Кроме этого, так как, как правило, среди пользователей овердрафтом превалируют торговые организации, хотелось бы порекомендовать сочетание нескольких видов кредитного финансирования. Овердрафт все-таки в большей степени является инструментом для покрытия непредвиденных кассовых разрывов, и с большим искусством и в редких случаях его можно использовать для увеличения объемов закупок. На наш взгляд, для расширения оборота целесообразнее и эффективнее использовать возобновляемую кредитную линию, которая совмещает преимущества овердрафта и кредита.

Ю.В.Ефимова

К. э. н.,

начальник

отдела бизнес-кредитов,

департамент малого бизнеса,

ОАО «БАЛТИНВЕСТ-БАНК»

Овердрафт, кредит или кредитная карта: что лучше и чем они отличаются?

Получить сегодня в финансовой организации овердрафт — наиболее простой и доступный способ оформления нецелевого банковского кредита. Но часто клиенты не понимают, в чем именно состоит отличие между кредитом и овердрафтом — это два разных продукта, которые может оформить банк. Потому так важно рассмотреть сам вопрос сходства и отличия, суть финансовых терминов и операций более детально.

Что такое овердрафт простыми словами

Овердрафт представляет собой форму кредитования, которая оформляется заемщику при условии, что запрашиваемая им сумма — больше лимита по карте. Но сам овердрафт имеет такие характеристики:

- Он краткосрочен по времени своего оформления — чаще всего не превышает полугода.

- Также как и по кредиту — на него банк начисляет проценты. Он должен быть возвращен в полном объеме до окончания периода кредитования.

- При его оформлении требуются обеспечения взятых на себя обязательств — залог или же наличие поручителя.

- Не предусматривает применение льготного периода и при этом оформляются при отсутствии претензий самого банка к клиенту — последний должен иметь положительное кредитное реноме.

Рекомендуем прочитать: чем отличаются банковские дни от рабочих?

Что такое кредит и его условия

Кредит представляет собой финансовую операцию, при которой одна сторона — кредитор, предоставляет иной стороне — заемщику, определенную сумму денег, под определенный процент и на конкретный срок. Заемщик со своей стороны принимает все условия кредитования и сумму долга, процент и сроки — по нему могут устанавливаться определенные кредитные каникулы, когда в счет долга платят лишь %, заемщик может платить сразу всю сумму займа или же вносить долг частями.

Сам же заем представляется банком при наличии:

- Постоянной прописки и гражданства страны, в которой оформляется кредит.

- Постоянной работы у заемщика, а если таковой не имеется — банк может и отказать в займе или выдать меньше заявленной в заявке суммы.

- Желательно иметь и определенный трудовой стаж, в особенности по последнему месту работы — 3−6 месяцев.

- Не иметь просрочек и задолженностей перед банком — так сказать положительное кредитное реноме. Также некоторые банки могут оформить заем без справок и поручителей — но в этом случае сумма будет минимальна, да и срок кредитования не будут отличаться своей длительностью.

Читайте также: что такое заявление и ходатайство?

Разница между кредитной линией и овердрафтом в банке

Овердрафт представляет собой заем, предоставляемый скорее для предпринимателей, оформляемый на короткий срок. Все дело в том, что в малом и среднем бизнесе это удобно, поскольку поступление денег у них идет чаще. Когда им необходима в короткие сроки определенная сумма денег — им есть смысл прибегнуть к помощи именно данного вида займа. Хотя как вариант — можно открыть в банке и кредитную линию, когда финансовая организация выдает юридическому лицу на протяжении определенного кредитного времени в рамках открытой кредитной линии суммы в пределах оговоренного и утвержденного лимита. В чем же состоит отличие между этими казалось бы одинаковыми финансовыми операциями и банковскими терминами.

Говоря об овердрафте для частных лиц — это одна из форм кредита, где сумма займа привязана к его дебетовой карте и также дает возможность пользоваться деньгами банка выше установленного по ней лимита. Например, дает возможность расплатиться за покупку в магазине, даже уйдя по своему лимиту «в минус».

Условия овердрафта и кредитной линии:

- Срок.

Их оформляют на короткий срок — чаще всего он не превышает 1−2 месяцев, при этом максимальный период кредитования не превышает пол года.

Отличается он долгим сроком кредитования. В этом случае все зависит от суммы займа и целей заемщика, и как показывает практика сроки кредитования могут стартовать от 1−3 месяцев и до 20 лет, в особенности, если речь идет об ипотеке.

- Сумма.

Определена объемом оборота денег на счете и зарплаты. Чем выше данные показатели — тем больше может быть предоставлена сумма в рамках овердрафта.

Зависит от самой цели кредита и уровня платежеспособности заемщика. В этом аспекте важным есть не только уровень дохода плательщика, но и сроки кредитования — даже с минимальным заработком, но большим сроком кредитования банк может оформить кредит.

- Погашение.

Он предусматривает полное погашение и автоматическое списание денег с лицевого счета заемщика.

Предусматривает возможность погашения частями или же получить на определенный промежуток времени так называемые кредитные каникулы, и покрытие идет из вносимых на счет денег.

- Сфера применения.

Чаще всего его оформляют крупные предприниматели, с большим оборотом денег

Кредитную линию чаще всего открывают мелкие и средние предприниматели, которые имею необходимость в постоянном финансовом вливании.

Читайте о том, как различить дебетовую карту от кредитной.

- Процентная ставка.

Плавающая — она зависит от срока и суммы. Если речь идет о крупном кредите — может быть снижена, но только на смотрение банка.

Ставка по займу — фиксированная и устанавливается при подписании финансового договора. В этом случае заемщик соглашается с заранее прописанным сроком и ставкой, графиком внесения по займу платежей.

- Получение денежных средств.

По первому запросу самого клиента — в рамках открытой линии он может получить нужную ему сумму денег в кратчайшие сроки.

Данный вопрос решается в индивидуальном порядке. В этом случае все зависит от поданного пакета документов, длительности их рассмотрения банком и принятом решении о выдаче заемных средств.

Чем и в каких случаях лучше пользоваться?

Выбор между двумя этими банковскими продуктами зависит от профиля самой компании и объема оборота средств — каждый метод имеет свои плюсы и минусы и потому стоит отталкиваться от каждой конкретно взятой ситуации и целей. Например, если вы планируете постоянно пользоваться деньгами банка — оптимально выбирать заем.

Читайте также: Курорты Алупки и Алушты — где лучше провести отпуск

Если же речь идет о финансовых операциях с привлечением собственных денег, а обращение к заемным средствам идет редко и только в самых крайних случаях — можно прибегнуть к помощи овердрафта, оформленного на счет.

Видео: что такое овердрафт?