Содержание

- Как написать жалобу на КБМ в Росгосстрах онлайн?

- Почему возникает ошибка КБМ при продлении полиса?

- Формы обратной связи в РГС

- Как написать жалобу на КБМ по ОСАГО Росгосстрах?

- Peugeot 308 Sport Back › Бортжурнал › ОСАГО: Самый быстрый способ восстановить КБМ и вернуть переплаченные деньги за все года

- КБМ — скидка за безаварийность по ОСАГО

- Страховые компании используют понятия:

- Кто и когда имеет право на скидку

- Особенности применения КБМ

- КБМ при досрочном расторжении договора

- Таблица КБМ – класса водителя

- Справка о безаварийной езде

- Восстановление утраченного КБМ

- Часто задаваемые вопросы

- Как проверить

- КБМ

- Что такое «период КБМ»?

- Как проверить КБМ?

- Как восстановить КБМ Росгосстрах

- Почему возникает ошибка и как восстановить КБМ Росгосстрах?

- Порядок действий при восстановлении КБМ Росгосстрах

Как написать жалобу на КБМ в Росгосстрах онлайн?

Росгосстрах является одной из самых больших страховых компаний. Она оказывает услуги по страхованию уже несколько десятилетий и имеет много миллионов клиентов, которые заключили полис ОСАГО.

Часто возникают претензии со стороны потребителей в отношении коэффициента бонус-малус. Рассмотрим в статье, почему бывают ошибки в продлении КБМ, как пишется жалоба на РГС с предоставлением примера претензии, а также какие необходимо предоставить документы.

Почему возникает ошибка КБМ при продлении полиса?

При продлении ОСАГО в РГС многие автолюбители сталкиваются с проблемой очень высокой стоимостью полиса. При этом в стоимость не включается скидка КБМ или она стала меньше.

Основная причина заключается в том, что с 2014 года все сведения стали вноситься в единую базу данных и внесенные данные могут быть некорректными. Виной тому служит обычный человеческий фактор.

Уменьшение размера скидки может происходить по следующим причинам:

- Изменение разновидности полиса. Когда сменяется программа страхования, накопленные баллы могут сгореть. Условием сохранения скидки является оформление полиса на одно и то же лицо и на то же транспортное средство.

- Допуск к вождению различными автомобилями. В ситуации, когда один и тот же водитель имеет право управлять несколькими транспортными средствами, страховщик вправе не учитывать скидку. Вернуть баллы практически невозможно, потому что по закону страховая компания имеет право учитывать сумму баллов у того водителя, у которого их меньше.

- Попадание в ДТП. Когда период между авариями составляет меньше года, все накопленные баллы сгорают. Если водитель ездит без происшествий, то ежегодно стоимость полиса уменьшается на 5 процентов.

При этом составление и предъявление жалобы осуществляется по определенным причинам:

- Ошибка со стороны сотрудника, оформляющего полис. Иногда менеджеры допускают ошибки во внесении данных страхователя (ФИО или государственном знаке). Поэтому заработанный КБМ не используется.

- Проблемы технического характера в РСА.

- Система РСА находится в нерабочем состоянии. Когда система не работает выдавать бланки нельзя.

Формы обратной связи в РГС

Для подачи жалобы о применении КБМ можно воспользоваться обратной связью РГС. Это можно осуществить двумя способами:

- Через Интернет на сайте компании. Для этого необходимо зарегистрироваться, оставить минимальные персональные данные и свои контакты для связи. После регистрации необходимо нажать на кнопку «Автомобиль», а затем внизу страницы кликнуть на кнопку «Обратная связь». Откроется соответствующая форма. В ней необходимо отметить, кто обращается частное или юридическое лицо, а также выбрать характер обращения из списка. Также можно заполнить форму из Личного кабинета негосударственного пенсионного фонда РГС, если он имеется. Здесь выбирается из списков тема сообщения, регион и вид связи.

- Обращение непосредственно в страховую компанию. Здесь можно направить заказное письмо или лично приехать в офис и оставить претензию.

Как написать жалобу на КБМ по ОСАГО Росгосстрах?

Какую указать информацию?

![]()

Большую часть успеха составляет грамотно оформленная претензия с указанием всех необходимых сведений. Общего образца жалобы не существует. Однако есть определенные данные, которые необходимо прописать, в том числе указать причину, по которой не был учтен КБМ.

Основная информация включает:

- персональные данные клиента (ФИО, дата и место рождения, паспортные данные);

- название страховой компании;

- срок действия договора;

- описать суть проблемы (указать ссылки правил, по которым были ущемлены права).

Образец жалобы

Директору страховой компании Росгосстрах

Степанову Степану Степановичу

От страхователя Георгиева Георгия Георгиевича

Паспорт РФ 1111 №111121 выдан ОУФМС г. Москвы, 01.01.2001 г.

Контакты для связи +7056 000 22 33 00

В течение семи лет я ездил без ДТП и получал скидку в размере 5%. При последнем продлении полиса сотрудник не учла скидку. В базе РСА в РГС КБМ не нашелся. Прошу разобраться в ситуации.

Дополнительно прикладываю копию старого полиса, по которому учитывалась скидка, копии водительских прав и паспорта. Итоги рассмотрения прошу выслать на мой почтовый ящик (указать адрес).

ФИО подпись дата.

Отметим! Для удобства можно скачать и заполнить специальный бланк заявления, который расположен на портале РСА.

Какие документы приложить?

Дополнительно к претензии необходимо предоставить:

- Паспорт страхователя.

- Водительское удостоверение всех застрахованных.

- Все документы на автомобиль.

- Копию нового полученного бланка, в котором неверно рассчитан бонус.

- В случае просьбы перечисления излишне уплаченных средств, указать номер лицевого счета, куда необходимо их перечислить.

Заполненный бланк жалобы и документы предоставляются уполномоченному сотруднику – секретарю или помощнику руководителя. Он должен:

- принять документ;

- прописать на жалобе регистрационный номер;

- снять копии с документов и заверить их;

- скопировать для страхователя заявление, на котором проставить номер входящего, дату, должность и подпись.

Ответ по претензии должен быть дан в течение пяти рабочих дней. По истечении этого периода страховая должна либо отказаться от удовлетворения требований, ссылаясь на нормативные документы, либо удовлетворить жалобу.

Когда страховщик отказал или некорректно ответил, стоит обратиться в РСА. Последней инстанцией для предъявления претензии является Центральный банк РФ.

Примечание! Восстановлением КБМ необходимо заниматься каждому автолюбителю. В противном случае, коэффициент аннулируется. При неверном расчете КБМ во время продления полиса необходимо обратиться в страховую компанию лично или оставить жалобу на сайте.

Главную роль играет правильно составленная претензия с указанием всех данных и приложением всех документов. Если РГС не удовлетворил претензию необходимо обратиться в РСА.

Peugeot 308 Sport Back ›

Бортжурнал ›

ОСАГО: Самый быстрый способ восстановить КБМ и вернуть переплаченные деньги за все года

Основано на реальных событиях личном опыте

Моя история (а это реально целая ИСТОРИЯ, т.к. она началась почти 4 года назад) началась с того, что я купил авто и в этот же день оформил полис ОСАГО, в котором мне насчитали скидку за безаварийное вождение только 5% от положенных 35%. На вопрос «какого х.ра?», тетя мне спокойно ответила – «Я не вижу вашей скидки в базе и бОльшее, что я могу сделать — это 5%». Была суббота и в том ТЦ работа только одна страховая. Находясь под эйфорией от покупки – согласился, подумал, потом разберусь и благополучно про эту тему забыл. А напомнила мне об этой проблеме менеджер страховой. Обычно они звонят за пару недель до окончания страховки. И предлагает мне скидку 10% и тут я осознаю последствия. Если я не разберусь сейчас, то я буду переплачивать каждый год по 30% за ОСАГО.

Возможно кто то из вас так и переплачивает каждый год 5-10% и даже не знает об этом. А может переплата даже больше.

Поэтому первое, что нужно сделать это проверить свой КБМ.

Кто не знает, КБМ — это скидка за безаварийное вождение. Проверяется на сайте РСА (Российского союза автостраховщиков). База по КБМ аккумулируется и храниться у них.

Проверка КБМ на сайте РСА

В поле «Дата начала действия договора/добавления водителя в договор» — указать дату начала действия полиса

В теории КБМ рассчитывается вот по этой таблице

1. С самого начала вождения все водители имеют класс 3, т.е. коэффициент КБМ — 1.

2. За каждый безаварийный год скидка увеличивается на 5%, т.е. снижение на 1 строку.

3. Каждый аварийный год перемещение на строку, соответствующую количеству страховых возмещений.

4. Если водитель не был вписан в ОСАГО в течение года, то его класс становится равным 3.

5. При использовании открытого полиса ОСАГО (с неограниченным числом водителей), КБМ меняется только для владельца автомобиля. Все остальные водители считаются не вписанными в ОСАГО.

Если с вашим КБМ все ОК, то дальше нет смысла читать. А если все же хотя бы раз вам вписали в полис ОСАГО не верный КБМ и вы хотите вернуть за это деньги, то дальше читаем внимательно!

НАЧНЕМ С ТОГО ЧТО НЕ НУЖНО ДЕЛАТЬ, НО Я ЧЕРЕЗ ВСЕ ЭТО ПРОШЕЛ.

1. Спускать на тормозах неверный расчет КБМ в полисе ОСАГО. Добиться справедливости и сделать перерасчет нужно в течение года действия этого полиса. Иначе переплаты с каждым годом будут нарастать снежным комом.

2. Обращаться в любой из офисов с заявление о перерасчете КБМ. Например Росгосстрах принимает эти заявления только в центральном офисе.

3. Обращаться в центральный офис страховой. Лучше заполнить форму обращения на сайте страховой. Я обращался лично. Заявление приняли, но ответа до сих пор жду.

4. Обращаться в РСА (Российский союз автостраховщиков). Лучше заполнить форму обращения на сайте страховой. После того как мне не ответили из страховой, логичным было обратиться в РСА. А кто как не РСА решает эти проблемы? Ответ пришел через 9 месяцев. ДЕВЯТЬ месяцев, Карл! Если вкратце: «Ошибка исправлена и по указанному вами полису Вам присвоен правильный КБМ». – Иии? Дальше что?

5. Заполнять форму обращения на сайте РСА. Судя по отзывам при обращении через сайт ответ приходит в разы быстрее. Но суть ответа та же: — обратитесь в страховую.

6. В этот раз я заполнил форму обращения на сайте страховой. И прикрепил скан письма от РСА. Думал что теперь то должно сработать. Это же сам РСА ответил! И о чудо! Через 2 недели мне на почту пришел ответ с просьбой подойти в офис и заполнить там заявление. Нафига тогда эта форма нужна на сайте и все эти сканы страховок, прав, ПТС и прочего. Ну ОК, поехал в центральный офис повторно.

7. Ехать в центральный офис повторно. Заявление приняли, прикрепил письмо от РСА – ответа на него до сих пор жду. Выводы: Для чего нужен РСА – я не знаю и Росгосстрах – ходят под разноцветным флагом.

ВОТ ЧТО ВАМ ДЕЙСТВИТЕЛЬНО НУЖНО СДЕЛАТЬ, ЧТОБЫ ВЕРНУТЬ ДЕНЬГИ ЗА НЕ ВЕРНО ВПИСАННЫЙ КБМ В ПОЛИС ОСАГО

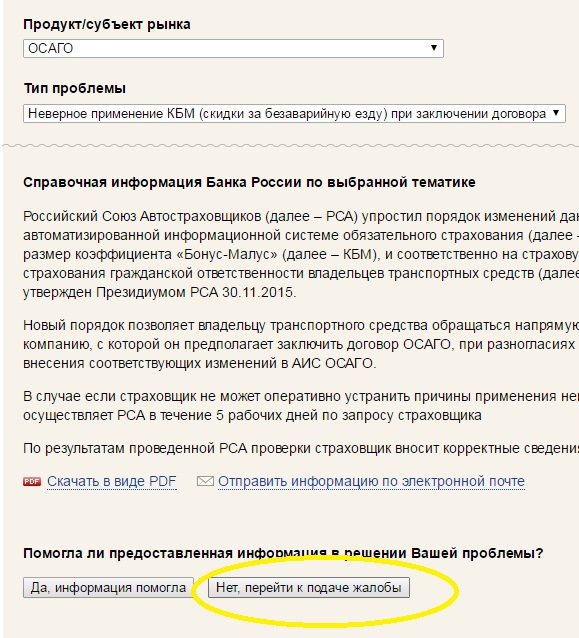

1. Оставить жалобу в специальном разделе на сайте Центробанка России.

Подать жалобу в ЦБ

Полный размер

Полный размерНажимаем: Подать жалобу

В следующем окне: Страховые организации — ОСАГО(помечено красным) — Неверное применение КБМ (скидки за безаварийную езду) при заключении договора.

Внизу окна нажимаем «Нет, перейти к подаче жалобы»

Заполняем форму.

Все! И больше ничего делать не надо!

Инструкция по заполнению формы:

Организация, с которой связано Ваше обращение: Та страховая, которая не верно указала КБМ в полисе ОСАГО. У меня это Росгосстрах

Текст жалобы: Подробно описываем суть проблемы. Примерно: При заключении договора ОСАГО №, сроком действия (), в отношении меня со стороны Такой то страховой был не верно применен КБМ. Что в предыдущем полисе такой КБМ а в этом такой, хотя аварий за период с – по – по моей вине не было. Прошу разобраться в ситуации и повоздействовать на страховую чтобы они вернули деньги потому что на мои обращения они не реагируют.

Загруженные файлы: Обязательно загружаем скан полиса по которому был неверно рассчитан КБМ, Желательно скан предыдущего полиса по которому был расчитан верный КБМ, Скан паспорта, скан прав. Возможно у вас еще будут какие то доказательства.

Жмем далее и заполняем информацию о себе(ФИО, Дата рождения, СНИЛС, Телефон), выбираем способ получения ответа(по электронной почте, или на почтовый адрес).

Я выбрал почтовый адрес.

Через 2 недели, на указанный в форме почтовый адрес пришло письмо от Центробанка к которому было прикреплено письмо от Росгосстраха. Там и расчет, там и извинения и просьба подойти в уже в ЛЮБОЕ отделение страховой.

Вот кто их реально всех дрючит! И не надо никуда ходить. Одно письмо в Центробанк и все!

Идем в страховую, пишем заявление.

Что я брал с собой в страховую смотрите на скане от Росгосстраха. Даже если у вас другая страховая я не думаю, что этот список не измениться.

Вот и все! Через 2 недели деньги были перечислены мне на расчетный счет.

Есть еще сторонний неофициальный ресурс

Проверка КБМ

Там же. Сервис по восстановлению КБМ

Несколько дней назад размещал эту запись в сообществе DRIVE2 и ГАИ.

Так вот судя по отзывам проблема массовая.

Страховые обнуляют коэффициенты и наживаются на обычных автолюбителях. Особенно любят скидывать безаварийный стаж при смене прав или массово это было несколько лет назад, когда народ за ОСАГОй стоял лишь бы лишь бы получить. И мало того, что навязывают доп услуги к ОСАГО так еще и обнуляли КБМ. Самая хреновая страховая в этом плане — именно Росгосстрах. Чаще всего скидывает коэффициент.

А если хотя бы один раз скинули, например накопленную скидку 30%, то теперь так каждый год будешь переплачивать по 30%. А судя из комментариев в сообществе DRIVE2 и ГАИ, некоторые каждый год по полной платят.

Беспредел — одним словом!

Друзья не ленитесь, торпедируйте кнопками ниже и делитесь записью, это касается всех и многим может быть полезно.

На этом все. Удачи всем

>Расчёт и восстановление КБМ>2. Восстановление утраченного КБМ

КБМ — скидка за безаварийность по ОСАГО

КБМ (коэффициент бонус-малус, скидка за безаварийную езду) — один из показателей, влияющих на стоимость полиса ОСАГО. В зависимости от аварийности коэффициент может быть повышающим или понижающим. Каждому КБМ соответствует свой «Класс на начало заключения договора страхования».

При продаже ОСАГО страховая компания обязана использовать сведения о КБМ из единой автоматизированной базы данных (АИС) Российского союза автострахо́вщиков (РСА), а при отсутствии информации, применить в расчёте стоимости страховки коэффициент бонус-малус равный единице.

Коэффициент КБМ введён в действие и применяется при расчёте стоимости ОСАГО с 2003 года. АИС РСА ОСАГО содержит сведения о договорах, заключенных с 01 января 2011 года.

КБМ не применяется либо равен единице:

- в «транзитных страховках» (при следовании к месту регистрации или к месту прохождения техосмотра);

- при страховании транспортных средств (ТС), зарегистрированных в иностранном государстве.

>Для расчёта КБМ нажмите на баннер:

Страховые компании используют понятия:

«КБМ водителя» — коэффициент, определяемый для каждого водителя, допущенного к управлению транспортным средством. «КБМ собственника» — коэффициент, определяемый для собственника страхуемого транспортного средства. «Начальный КБМ» — коэффициент, который был определён для водителя или собственника на момент заключения договора ОСАГО. «Расчётный КБМ» — итоговый коэффициент, используемый для расчета итоговой премии по договору ОСАГО.

Кто и когда имеет право на скидку

Коэффициент бонус-малус присваивается на основании сведений об аварийности по предыдущим договорам ОСАГО, закончившимся не более одного года назад. При отсутствии страховой истории присваивается КБМ равный единице.

Класс водителя (собственника ТС) рассчитывается один раз в период действия годового полиса, т.е. при наличии выплат по вине водителя (собственника ТС) КБМ будет увеличен только при заключении нового договора.

КБМ будет учтён при заключении нового договора, если срок действия предыдущего полиса был равен одному году. Период использования ТС не влияет на КБМ и может быть любым.

Если полис предусматривает ограниченное количество допущенных к управлению лиц, то водитель, претендующий на скидку, должен быть вписан в страховку с первого дня её действия. При добавлении водителя в ОСАГО уже после начала действия договора, КБМ за неполный год в следующем году для них учтён не будет.

Скидка сохраняется как при продлении полиса в «своей» страховой компании, так и при переходе в другую СК.

Право на получение скидки имеет водитель (собственник ТС), если к моменту начала действия нового договора истёк срок действия предыдущего «безаварийного» полиса ОСАГО.

Особенности применения КБМ

КБМ при «ограниченном ОСАГО»

По договору ОСАГО, предусматривающему ограничение количества водителей, допущенных к управлению:

- КБМ определяется на основании информации в отношении каждого водителя.

- В стоимости полиса используется «Расчётный КБМ», который определяется по водителю с наихудшим классом страхования. При этом в базе РСА за каждым водителем сохраняется свой класс.

- Скидка «даётся» не автомобилю, а человеку. При смене транспортного средства КБМ сохраняется.

- Повышающий коэффициент на следующий год (полис) применяется только к водителю, по вине которого было совершено ДТП.

Пример

По новому договору ОСАГО к управлению ТС допущено два водителя: Иванов КБМ 0.9 (5-й класс) и Петров КБМ 0.75 (8-й класс). В базу данных АИС РСА будут занесены новый «КБМ водителя» для Иванова равный 0.85 (6-й класс) и для Петрова — 0.7 (9-й класс), а «Расчётный КБМ» будет определён по водителю с наихудшим классом — Иванову и будет равен 0.85.

Если предыдущий договор:

- не предусматривал ограничение количества водителей, допущенных к управлению;

- выплат по нему не было,

то в новом полисе страховая компания обязана присвоить понижающий коэффициент водителю, если в закончившейся «неограниченной страховке» он был собственником транспортного средства. КБМ собственника «превращается» в КБМ водителя.

Пример 1

По предыдущему «неограниченному» ОСАГО автомобилем управлял Иванов (собственник ТС) и Петров. Выплат по договору не было, «КБМ собственника» был равен 0.95 (4-й класс). На следующий год покупается «ограниченный» полис ОСАГО, по которому автомобилем будет управлять только один водитель — Иванов. К Иванову будет применён «КБМ водителя» равный 0.9 (5-й класс) и «Расчётный КБМ» тоже будет равен 0.9.

Пример 2

По предыдущему «неограниченному» ОСАГО автомобилем управлял Иванов (собственник ТС) и Петров. Выплат по договору не было, «КБМ собственника» был равен 0.95 (4-й класс). На следующий год покупается «ограниченный» полис ОСАГО, по которому автомобилем будут управлять несколько водителей (и Иванов, и Петров), при этом Иванов получит «КБМ водителя» равный 0.9 (5-й класс), а Петров «КБМ водителя» равный 1 (3-й класс). «Расчётный КБМ» будет равен 1 (3-й класс).

КБМ при «неограниченном ОСАГО»

Если к управлению транспортным средством допущен неограниченный круг водителей:

- Класс присваивается только собственнику ТС.

- КБМ определяется по последнему закончившемуся договору ОСАГО, и учитывается только при соблюдении условий:

- предыдущий договор был «без ограничений»;

- собственник и транспортное средство нового и старого договора совпадают.

В случае если собственник или ТС в новом договоре изменились, либо предыдущий полис ОСАГО предусматривал ограничения допущенных к управлению водителей, то к новому договору применяется КБМ равный единице.

Пример 1

По предыдущему «неограниченному» ОСАГО был застрахован автомобиль Honda, принадлежащий Иванову. Выплат по договору не было, «КБМ собственника» был равен 0.95 (4-й класс). На следующий год, при продлении «неограниченного» полиса на тот же автомобиль, Иванов получит понижающий «КБМ собственника» равный 0.9 (5-й класс) и «Расчётный КБМ» будет равен 0.9.

Пример 2

По предыдущему «неограниченному» ОСАГО был застрахован автомобиль Honda, принадлежащий Иванову. По договору была выплата (по вине Иванова или другого водителя, управляющего его автомобилем), «КБМ собственника» был равен 0.95 (4-й класс). На следующий год, при продлении «неограниченного» полиса на тот же автомобиль, Иванов получит повышающий «КБМ собственника» равный 1.4 (2-й класс) и «Расчётный КБМ» будет равен 1.4.

Пример 3

По предыдущему «неограниченному» ОСАГО был застрахован автомобиль Honda, принадлежащий Иванову. «КБМ собственника» был равен 0.95 (4-й класс). На следующий год Иванов покупает «неограниченный» полис нановый автомобиль Audi. К Иванову будет применён «КБМ собственника» равный 1 (3-й класс) и «Расчётный КБМ» будет равен 1. Наличие либо отсутствие аварий по предыдущему полису не имеет значения.

КБМ при досрочном расторжении договора

Досрочное расторжение «безаварийного договора», даже за несколько дней до его окончания, лишает водителя/собственника скидки за этот период. При покупке нового полиса ОСАГО будет применён такой же КБМ, какой был применён в начале действия досрочно закончившегося договора.

Пример 1

Досрочное расторжение «безаварийного договора», даже за несколько дней до его окончания, лишает водителя/собственника скидки за этот период. При покупке нового полиса ОСАГО будет применён такой же КБМ, какой был применён в начале действия досрочно закончившегося договора.

Пример 2

По предыдущему «неограниченному» ОСАГО был застрахован автомобиль Honda, принадлежащий Иванову. Выплат по договору не было, «КБМ собственника» был равен 0.95 (4-й класс). Договор был досрочно расторгнут. При покупке «ограниченного» ОСАГО или вписании Иванова в другой полис, Иванову присвоят «КБМ водителя» равный 0.95 (4-й класс).

Пример 3

По предыдущему «неограниченному» ОСАГО был застрахован автомобиль Honda, принадлежащий Иванову. Выплат по договору не было, «КБМ собственника» был равен 0.95 (4-й класс). Договор был досрочно расторгнут. При покупке нового «неограниченного» полиса на тот же автомобиль(непонятно зачем Иванов решил сначала расторгнуть ОСАГО, а потом опять купить полис :), Иванову снова присвоят «КБМ собственника» равный 0.95 (4-й класс).

При досрочном расторжении «аварийного договора», произведённые по нему выплаты учитываются при расчёте КБМ нового договора (исключение — см. пример №3).

Пример 1

По предыдущему «ограниченному» ОСАГО к управлению ТС было допущено два водителя: Иванов КБМ 0.95 (4-й класс) и Петров КБМ 0.75 (8-й класс). По вине Иванова была одна выплата. Договор был досрочно расторгнут. При покупке нового «ограниченного» полиса, Иванову КБМ будет повышен до 1,4 (2-й класс), а Петрову опять присвоен КБМ 0.75 (8-й класс).

Пример 2

По предыдущему «неограниченному» ОСАГО был застрахован автомобиль Honda, принадлежащий Иванову. По договору была одна выплата (по вине Иванова или другого водителя, управляющего его автомобилем), «КБМ собственника» был равен 0.95 (4-й класс). Договор был досрочно расторгнут. При покупке нового «неограниченного» полиса на тот же автомобиль(непонятно зачем Иванов решил сначала расторгнуть ОСАГО, а потом опять купить полис :), Иванов получит повышающий «КБМ собственника» равный 1.4 (2-й класс).

Пример 3

По предыдущему «неограниченному» ОСАГО был застрахован автомобиль Honda, принадлежащий Иванову. По договору была одна выплата (по вине Иванова или другого водителя, управляющего его автомобилем), «КБМ собственника» был равен 0.95 (4-й класс). ОСАГО был досрочно расторгнут. При покупке «неограниченного» полиса на новый автомобиль Audi, Иванову будет присвоен «КБМ собственника» равный 1 (3-й класс). Наличие аварий по предыдущему полису не имеет значения.

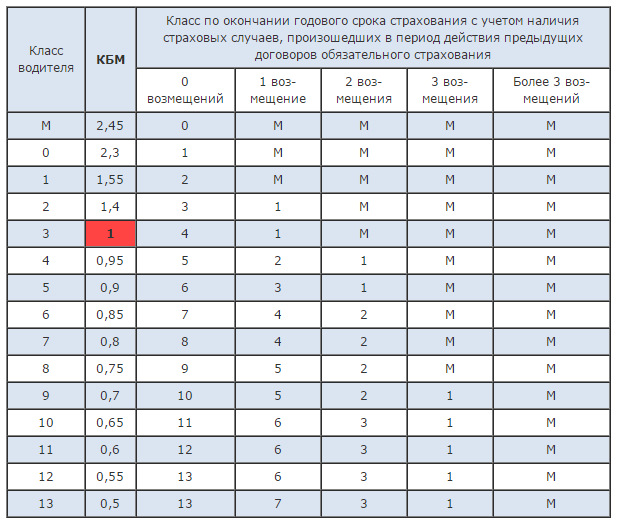

Таблица КБМ – класса водителя

| Класс | КБМ | Подорожание – Скидка |

Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

|---|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | |||||||

| M | 2,45 | 145% | 0 | M | M | M | M |

| 0 | 2,3 | 130% | 1 | M | M | M | M |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | нет | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Пример использования таблицы

Если водителю ранее был присвоен 5-й класс (КБМ = 0,9) и с этим полисом по его вине происходит одна авария (одна страховая выплата), то на следующий год ему будет присвоен 3-й класс (КБМ = 1), если же аварий по его вине не было, то ему будет присвоен 6-й класс (КБМ = 0,85).

Графа «Подорожание/скидка» показывает какая скидка соответствует какому КБМ (классу). Например, если у водителя КБМ равен 0,7, то ему положена скидка 30%, если же у водителя коэффициент бонус-малус равен 1,55, то для него полис будет стоить дороже на 55%. Скидка и подорожание указаны от первоначальной стоимости полиса.

Под одной выплатой по ОСАГО считаются все страховые возмещения произведённые страховой компанией по одному страховому случаю. Например, если в результате ДТП было 3 пострадавших, они обратились в СК за выплатой и компания произвела 3 страховых возмещения, то для определений КБМ это будет считаться 1 страховой выплатой.

Справка о безаварийной езде

Сведения о наличии/отсутствии выплат по предыдущему договору ОСАГО можно бесплатно получить в страховой компании у которой куплен полис:

- только по закончившемуся договору;

- в течение пяти дней после обращения в компанию.

Чтобы получить справку на день окончания предыдущего полиса, необходимо подать заявление за пять дней до его окончания.

При расчёте стоимости ОСАГО приоритет будет отдан сведениям о КБМ из базы АИС РСА перед информацией из справки о безубыточной езде из предыдущей СК.

Комментарий РСА

Вопрос: Если клиент настаивает на том, что данные в базе неверны, и предъявляет справку об отсутствии аварий, в чью пользу решается спор?

П. Бунин: В этом случае цена страховки будет рассчитываться исходя из информации в нашей базе. Иначе мы породим рынок поддельных справок. Фальшивую справку сейчас сделать ничего не стоит.

— Источник: Журнал «Коммерсантъ Деньги» №21 от 03.06.2013, с. 60.

При этом справка может пригодиться при подаче жалобы на неправомерные действия страхо́вщика в ЦБ РФ, РСА или суд.

Восстановление утраченного КБМ

КБМ сохраняется за водителем (собственником ТС) в течение года после окончания полиса ОСАГО, в противном случае КБМ обнуляется — становится равным единице.

Важно понимать:

- Сведения и изменения в АИС РСА загружаются только страховыми компаниями.

- РСА не наделён полномочиями вносить изменения в АИС РСА.

- Внесение или изменение данных в АИС РСА возможно только страховой компанией, с которым был заключён договор ОСАГО.

Что делать если в базе данных указаны неправильные сведения о КБМ

- Заключить договор ОСАГО, используя в расчёте тот КБМ, который в данный момент выдаёт база РСА;

- Подать претензию в РСА с целью получения верного КБМ, для чего необходимо связаться с представителями Стахового агентства «ИНГЛАВСТРАХ» и посетить один из наших офисов в Самаре.

Часто задаваемые вопросы

Где в полисе ОСАГО указан КБМ

В законодательстве отсутствует требование обязательного указания в полисе ОСАГО применённого КБМ. Иногда внутренние приказы страховых компаний обязывают своих сотрудников (агентов) прописывать применённый коэффициент напротив фамилии каждого водителя, при «ограниченном» ОСАГО, или в графе «Особые отметки», если к управлению ТС допущено неограниченное количество лиц.

В обязательном порядке КБМ водителя (собственника) и расчётный КБМ указываются агентом в заявлении на страхование, которое заполняется при заключении или продлении договора ОСАГО.

Максимальный КБМ

Максимальная скидка по ОСАГО за безаварийную езду составляет 50% — это соответствуют КБМ 0,5 и 13 классу. Водитель (собственник ТС) может получить максимальную скидку если в течение 10 лет страховая компания не производила выплаты по ОСАГО за ДТП, совершённые по его вине.

Как проверить

Единственный официальный ресурс в интернете для проверки КБМ водителя (собственника ТС) расположен на официальном сайте Российского союза автостраховщиков — .

КБМ

КБМ (коэффициент «бонус-малус») – это коэффициент, влияющий на стоимость полиса ОСАГО от Росгосстраха в (повышающий или понижающий в зависимости от наличия выплат в предыдущие периоды). Для определения КБМ страховая компания РГС обязана использовать сведения, содержащиеся в АИС ОСАГО.

Что такое «период КБМ»?

В соответствии с Указанием Банка России от 4 декабря 2018 года № 5000-У «О предельных размерах базовых ставок страховых тарифов, коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по Полису ОСАГО» с 1 апреля 2019 года изменился порядок расчета КБМ.

Согласно данному указанию Банка России вводится новое понятие — «период КБМ», который представляет собой период с 1 апреля предыдущего года до 31 марта включительно следующего за ним года (например, с 1 апреля 2019 года по 31 марта 2020 года включительно). Для физических и юридических лиц на 1 апреля устанавливается значение КБМ, которое является неизменным в течение данного периода и применяется при расчете размера страховой премии.

Как проверить КБМ?

С 1 декабря 2015 года осуществляется упрощенный алгоритм обращений граждан при их несогласии с примененным значением КБМ. При получении соответствующего заявления страхователя страховая организация обязана проверить значение коэффициента КБМ в АИС ОСАГО, и если полученное значение КБМ не совпадет с примененным страховщиком, страховщик применяет новое значение КБМ, которое будет учитываться как в текущем договоре, так и в заключенных позднее (при условии отсутствия заявленных впоследствии убытков).

В этой связи при несогласии с примененным страховщиком значением коэффициента КБМ рекомендуем обращаться непосредственно в страховую организацию, с которой Вы заключили договор: Ваш запрос будет обработан в кратчайшие сроки при минимальных усилиях с Вашей стороны.

Еще больше полезной информации на официальном сайте РСА по ссылке: https://autoins.ru/faq/poryadok_prim/.

Как восстановить КБМ Росгосстрах

Часто случается, что человек может запутаться и неверно понять методику расчета КБМ. Ошибившись, он может не справедливо возложить вину за неверный коэффициент на страхователя. Однако бывает и наоборот. Ошибка в расчете коэффициента остается за страховщиком. Как быть в таком случае?

Почему возникает ошибка и как восстановить КБМ Росгосстрах?

Порой при продлении страхования ОСАГО водители узнают, что размеры платежа непонятным образом увеличились, но при этом скидка совершенно не отвечает заработанному классу и КБМ. Скидка может как остаться неизменной, уменьшиться или даже исчезнуть совсем. Итак, рассмотрим причины.

- Замена удостоверения водителя. Данная ошибка берет свое начало в нарушении правила, согласно которому, при смене удостоверения (например, при смене фамилии у женщины после выхода замуж) необходимо извещать своего страховщика. Необходимо обратиться в Росгосстрах и сообщить об изменениях. Иначе расчет коэффициента будет произведен неверным образом просто потому что новые данные застрахованного лица не совпадут с теми, которые уже имеются в базе РСА.

- Ликвидация компании страховщика. В случае, когда компания ликвидирована перед тем, как она направила в систему АИС информацию о вас, то возникает вакуум в страховой истории, который лишает вас заслуженных страховых бонусов. Формально, данные о вас вносятся в базу АИС в конце страхового года в обязательном порядке самим страховщиком. Однако если процедура ликвидации застала страховщика в середине года, а он не подготовился к остановке деятельности, то сведения о вас могут быть не отправлены в АИС.

- Ошибки персонала страховщика. Они могут выразиться в неверном заполнении персональных данных (Фамилии, имени, отчества, даты рождения). Самая незначительная опечатка может вызвать невозможность системы АИС идентифицировать клиента, а значит и правильно учесть ваши бонусы. Поэтому необходимо проявлять активность и бдительность при оформлении документов.

Порядок действий при восстановлении КБМ Росгосстрах

Но прежде чем обращаться в Росгосстрах с жалобой на КБМ по ОСАГО, необходимо провести подготовительную работу самостоятельно попробовать рассчитать свой КБМ по приведенной ниже таблице.

|

Класс на начало срока страхования |

КБМ |

Количество страховых случаев в течение года |

||||

|

М |

2,45 |

М |

М |

М |

М |

|

|

2,3 |

М |

М |

М |

М |

||

|

1,55 |

М |

М |

М |

М |

||

|

1,4 |

М |

М |

М |

|||

|

М |

М |

М |

||||

|

0,95 |

М |

М |

||||

|

0,9 |

М |

М |

||||

|

0,85 |

М |

М |

||||

|

0,8 |

М |

М |

||||

|

0,75 |

М |

М |

||||

|

0,7 |

М |

|||||

|

0,65 |

М |

|||||

|

0,6 |

М |

|||||

|

0,55 |

М |

|||||

|

0,5 |

М |

|||||

Если по результатам расчета вы все еще убеждены, что имеет место ошибка, тогда переходим к следующему этапу.

Подготовить документы (перевести их в электронные скан-копии, чтобы приложить к запросу). Обычно принято прилагать к запросу паспорт, водительское удостоверение, полис. Если старые полисы не сохранились, тогда необходимо обратиться в каждую из ваших страховых компаний по отдельности за получением справки по заключенному с вами договору. Ответ должен быть предоставлен в течение 5 дней. Отказать страховщик просто не имеет права. Полученная у страховщика справка в состоянии выступить в качестве замены утерянных полисов.

Постараться определить момент, когда была допущена ошибка, а также кем она могла быть допущена (это поможет ускорить ее исправление). Для этого нужно вспомнить даты оформления страховых договоров по каждому из ваших страховщиков.

Затем на любом сайте для проверки КБМ произвести сверку информации с той, которая есть у вас.

Перейдем к главному – как восстановить КБМ в базе РСА Росгосстрах. С 01.12.2015 г. страховщиков официально обязали рассматривать и решать возникающих проблемы страхования, согласно обращениям граждан. Не рассмотрение подобных обращений влечет серьезные санкции для страховщика.

Официальный сайт Росгосстрах имеет специальную форму для заявлений граждан, в том числе и по вопросу восстановления КБМ, с возможностью загрузки необходимой документации в электронном виде –

- В данной форме необходимо сначала выбрать, в качестве кого вы обращаетесь в компанию (частное или юридическое лицо).

- Выбрать из выпадающего списка характер обращения (в данном случае это «жалоба на КБМ по ОСАГО (коэффициент бонус-малус»).

- Выбрать вид действующего полиса.

- Выбрать регион.

- Прикрепить фотографию полиса ОСАГО.

- Внести информацию о транспортном средстве.

- Прикрепить фотографии свидетельства о регистрации ТС.

- Подробнее изложить суть в специальной форме.

- Прикрепить прочие документы, которые вы сочтете нужным.

- Ввести код с картинки.

Вы также можете отправить заявление по электронной почте на имя генерального директора компании. Оно составляется в свободной форме, и обязательно к рассмотрению. Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter. Команда Bankiros.ru 00 6 663 просмотра Подпишитесь на Bankiros.ru