Содержание

- Классификация налогов.

- Экономический тренинг

- Тесты

- Федеральные налоги и сборы

- Виды федеральных налогов

- Налоги федерального бюджета

- НДС: федеральный или региональный

- Налоговый кодекс: НДС-документы

- Федеральные налоги и сборы

- Признаки федеральных налогов

- Что такое федеральные налоги?

- Функции и значение федеральных налогов и сборов

- Какие налоги относятся к федеральным?

- Какой налог полностью поступает в федеральный бюджет?

- Порядок установления федеральных налогов

- Кто обязан платить федеральные налоги?

- НДС – это федеральный налог или региональный?

- Что такое НДС, и как он рассчитывается?

- Документы и отчетность для уплаты НДС

- Обязательно ли платить этот налог?

- «Организационно-правовая характеристика налоговой системы»

- «Специальные налоговые режимы»

>Виды налогов и сборов в России

Классификация налогов.

В зависимости от экономического содержания налогов, объекта налогообложения, уровня представления и использования налоги можно классифицировать в следующие группы (рис. 16.3).

По способу обложения, или по экономическому содержанию, налоги делятся на:

1) Прямые. Уплачиваются непосредственно хозяйствующими субъектами и прямо пропорциональны платежеспособности (подоходный налог с физических лиц, налог на землю, налог на прибыль). Прямые налоги взимаются непосредственно в фиксированной сумме с дохода или с имущества налогоплательщика, так что он ощущает их в виде недополучения дохода. К прямым налогам относятся подоходный налог с физических лиц, налог на прибыль корпораций, имущественные, земельные налоги и др.;

2) Косвенные. При этом субъект налога и его носитель не совпадают. Косвенные налоги взимаются через надбавку к цене или тарифу и являются налогами на потребителей товара, работы, услуги. Так, например, акцизы на табачные и алкогольные товары уплачиваются производителем, который включает их в цену реализации. Соответственно, покупатель этих товаров и становится фактическим плательщиком налога. К косвенным налогам относятся НДС, акцизы, таможенные пошлины, монопольный налог. Косвенные налоги изымаются иным, менее заметным образом посредством введения государственных надбавок к ценам на товары и услуги, уплачиваемых покупателем и поступающих в государственный бюджет.

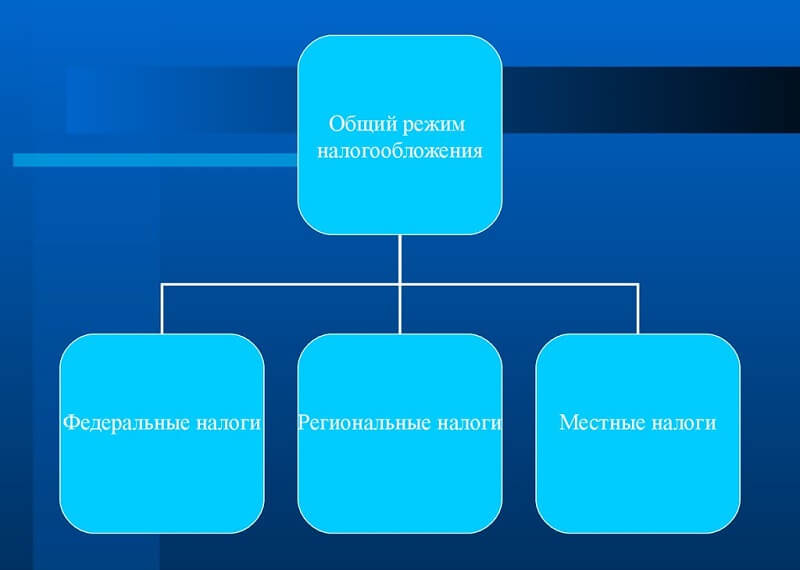

По уровням представления в бюджеты налоги и сборы в России подразделяются на:

— федеральные налоги и сборы. Перечисляются в общественный бюджет, устанавливаются Налоговым кодексом РФ и обязательны к уплате на всей территории Российской Федерации;

— налоги и сборы субъектов Российской Федерации — устанавливаются Налоговым кодексом РФ, республиканскими законодательными актами и обязательны к уплате на территории соответствующих субъектов РФ;

— местные налоги и сборы. Поступают в местный бюджет, устанавливаются Налоговым кодексом РФ и нормативными правовыми актами представительных органов местного самоуправления и обязательны к уплате на территориях соответствующих муниципальных образований.

В зависимости от направления использования налоги бывают общими и специальными:

— общие налоги поступают в бюджет государства на финансирование общегосударственных мероприятий;

— специальные налоги имеют строго определенное назначение (например налоги, на реализацию ГСМ поступают в дорожные фонды и предназначены для строительства и текущего ремонта дорог).

В соответствии с Налоговым кодексом РФ утверждены три группы налогов и сборов: федерального уровня, регионального (субъекта Федерации) и местного.

К федеральным налогам и сборам относятся:

— НДС (налог на добавленную стоимость);

— акциз на отдельные виды товаров (услуг) и отдельные виды минерального сырья;

— налог на прибыль (доход) организаций;

— налоги на доход от капитала;

— подоходный налог с физических лиц;

— взносы в государственные социальные внебюджетные фонды;

— государственная политика;

— таможенные пошлины и таможенные сборы;

— налоги на пользование недрами;

— налоги на воспроизводство минерально-сырьевой базы;

— лесной налог;

— экологический налог и др.

К региональным (субъектов Федерации) налогам и сборам относятся:

— налоги на имущество организаций;

— налоги на недвижимость;

— дорожный налог;

— транспортный налог;

— налог с продаж;

— налоги на игровой бизнес;

— региональные лицензионные сборы и др.

Местные налоги и сборы:

— земельный налог;

— налог на имущество с физических лиц;

— налог на рекламу;

— налог на наследование и дарение;

— местные лицензионные сборы и др.

Основу налоговой системы РФ составляют налог на прибыль, НДС, акцизы и таможенные сборы, налог на имущество предприятий и организаций, подоходный налог с физических лиц, плата за землю, обязательные платежи во внебюджетные фонды.

Налоговая политика — составная часть финансовой политики; система правовых норм и организационно-экономических мероприятий регулирующего характера, принятых и осуществляемых органами государственной власти (на федеральном и региональном уровнях) и органами местного самоуправления в сфере налоговых отношений с организациями и физическими лицами.

Основные цели налоговой политики:

1) обеспечить полноценное формирование доходов бюджетной сферы РФ, необходимых для финансирования деятельности органов государственной власти и местного самоуправления по осуществлению соответствующих функций и полномочий;

2) содействовать устойчивому развитию экономики, приоритетных отраслей и видов деятельности отдельных территорий, малого предпринимательства;

3) обеспечить социальную справедливость при налогообложении доходов физических лиц.

Становление новой для России налоговой системы (введена в 1992 г.) проходило в жестких условиях политических, экономических и структурных преобразований. Изменения налоговой системы предусмотрены в Налоговом кодексе и направлены на решение задач создания рациональной налоговой системы, обеспечивающей сбалансированность общегосударственных и частных интересов, содействующей развитию предпринимательства, активизации инвестиционной деятельности и наращиванию национального богатства России, благосостоянию ее граждан, уменьшению числа налогов и снижению общего налогового бремени.

Краткие выводы

1. Главным средством перераспределения ВВП служат бюджет и налоги.

2. Государственный бюджет — это система доходов и расходов правительства. Основной источник доходов — налоги, обязательные платежи физических и юридических лиц.

3. Государственный бюджет — система бюджетов, включающая федеральный бюджет, бюджеты субъектов Федерации и местные бюджеты.

4. Дефицит государственного бюджета — это превышение расходов государства над его доходами. Высокий уровень бюджетного дефицита приводит к инфляционным процессам в экономике.

5. Налоги — это обязательные платежи домашних хозяйств, предприятий и граждан в бюджет государства. Источниками налогов могут быть различные формы дохода (заработная плата, прибыль, доход и т.д).

6. Федеральные налоги и сборы действуют на территории всей страны, налоги и сборы субъектов РФ — на территории соответствующих субъектов РФ, местные налоги и сборы — на территории муниципальных образований.

7. Налоговые сборы должны быть умеренными, ибо высокие налоговые ставки могут снизить экономическую активность хозяйствующих субъектов.

8. Бюджетно-налоговая политика может быть направлена на стимулирование хозяйственной жизни или ее ограничение и осуществляется через государственные расходы и сбор налогов.

Экономический тренинг

Ключевые термины и понятия

Финансы, финансовая система, денежные средства, финансы государства, финансы предприятия (организации), финансы населения, финансы коммерческих организаций, финансы некоммерческих организаций, государственный бюджет, внебюджетные фонды, бюджетный дефицит, профицит бюджета, налоги, принципы налогообложения, прямые налоги, косвенные налоги, федеральные налоги и сборы, налоги и сборы субъектов Федерации, местные налоги, НДС, налог на прибыль, акцизы, прогрессивный налог, регрессивный налог, предельная ставка налога, средняя ставка налога, кривая Лаффера, налоговая система, налоговый контроль.

Контрольные вопросы и задания.

1. Что вы понимаете под финансами и финансовой системой?

2. Что такое государственный бюджет?

3. Из каких статей состоят доходная и расходная части бюджета?

4. Объясните в чем отличие расходов Правительства Российской Федерации от правительства местных органов власти?

5. На каком принципе налогообложения строится прогрессивная налоговая шкала, которая сейчас используется в большинстве стран со смешанной экономикой?

6. Объясните, что означает понятие «уклонение от уплаты налогов». Будет ли использование такого уклонения преследоваться по закону в судебном порядке?

7. В связи с чем в 1990-е гг. происходил постепенный рост налогов на заработную плату?

8. Перечислите основные налоги в России согласно Налоговому кодексу РФ.

Задание. Составьте экономический кроссворд, используя следующие термины: финансы, средства, государство, население, организации, бюджет, доход, расход, фонды, дефицит, профицит, налоги, принципы, сборы, акциз, консолидация, реструктуризация.

Тесты

Выберите правильный ответ.

1. Под финансами следует понимать:

а) денежные средства, находящиеся в обращении;

б) денежные средства, находящиеся на руках у населения и на

счетах предприятий в банке;

в) экономические отношения, связанные с движением денег

и товаров;

г) систему экономических отношений, связанных с образова

нием, перераспределением и расходованием фондов.

2. Какие из финансов являются основополагающими:

а) финансы хозяйственных субъектов;

б) финансы населения;

в) финансы государства;

г) финансы фирмы.

3. Бюджет как сводный финансовый план:

а) составляется и утверждается правительством страны;

б) составляется правительством, а рассматривается и утверж

дается законодательными органами страны;

в) составляется и утверждается законодательными органами

страны;

г) составляется и утверждается всеми ветвями исполнитель

ной власти.

4. Профицит бюджета — это:

а) превышение доходной части бюджета над расходной;

6) превышение расходной части бюджета над доходной;

в) равенство доходной и расходной частей бюджета;

г) ни одно из вышеперечисленного.

5. Под дефицитом бюджета следует понимать:

а) превышение доходной части бюджета над расходной;

б) превышение расходной части бюджета над доходной;

в) равенство доходной и расходной частей бюджета;

г) ни одно из вышеперечисленного.

6. Под налоговой системой понимают:

а) совокупность всех налогов, взимаемых с юридических и физических лиц;

б) совокупность всех налогов, методы и принципы их построения;

в) совокупность всех налогов, взимаемых в стране, и органов, осуществляющих эти сборы;

г) совокупность мероприятий государства по организации сбора и использованию налогов для осуществления своих функций и задач.

7. При ставке подоходного налога свыше 50%:

а) резко увеличивается поступление в бюджет;

б) резко сокращается поступление в бюджет;

в) снижается поступление в бюджет и резко сокращается деловая активность фирм и населения;

г) бюджет почти не реагирует на эти изменения.

Кроссворд

По горизонтали. 1. Ставки налогов, устанавливаемые в абсолютной сумме на единицу объекта налогообложения, независимо от размеров дохода. 2. Превышение доходной части бюджета над его расходной частью 3. Система экономических отношений, связанных с образованием, распределением и использованием фондов денежных средств. 4. Одна из функций финансов. 5. Товар, выполняющий роль всеобщего эквивалента стоимости.

По вертикали. 6. Один из субъектов финансовых отношений. 7. Ставки налогов, предполагающие снижение их величины по мере роста дохода. 8. Налог, включаемый в цену товара или тариф на услуги и оплачиваемый покупателем при покупке товара (услуги). 9. Превышение расходной части бюджета над его доходной частью. 10. Обязательные сборы с юридических и физических лиц, проводимые государством на основе государственного законодательства.

Федеральные налоги и сборы

Актуально на: 13 апреля 2017 г.

О делении налогов и сборов на федеральные, региональные и местные мы рассказывали в нашей консультации. В этом материале приведем общую характеристику федеральных налогов и сборов, а также приведем перечень федеральных налогов 2017 года.

Виды федеральных налогов

Перечень федеральных налогов и сборов устанавливается и отменяется НК РФ (п.п. 2, 5 ст. 12 НК РФ). Федеральные налоги обязательны к уплате на всей территории РФ, если иное не предусмотрено п. 7 ст. 12 НК РФ.

В соответствии с п. 7 ст. 12 НК РФ к федеральным налогам и сборам относятся также специальные налоговые режимы, которые могут предусматривать освобождение от уплаты отдельных федеральных, региональных и местных налогов и сборов.

Приведем в таблице перечень федеральных налогов и сборов:

| Федеральные налоги и сборы, в т.ч. специальные налоговые режимы | Глава НК РФ |

|---|---|

| НДС | 21 |

| Акцизы | 22 |

| НДФЛ | 23 |

| Налог на прибыль организаций | 25 |

| Налог на добычу полезных ископаемых | 26 |

| Водный налог | 25.2 |

| Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов | 25.1 |

| Государственная пошлина | 25.3 |

| ЕСХН | 26.1 |

| УСН | 26.2 |

| ЕНВД | 26.3 |

| СРП | 26.4 |

| ПСН | 26.5 |

Налоги федерального бюджета

Признак налогов и сборов «федеральный» характеризует скорее порядок установления и применения налога, а не зачисления его в бюджет. Ведь налоги, перечисляемые в федеральный бюджет, и федеральные налоги – это не одно и то же. Федеральные налоги – это налоги, установленные НК РФ, а система налогов, взимаемых в федеральный бюджет, устанавливается Бюджетным кодексом РФ. Какие налоги идут в федеральный бюджет, указано в ст. 50 БК РФ. К примеру, налоги, перечисляемые в федеральный бюджет в размере 100%, — это НДС, водный налог, отдельные виды акцизов и налога на добычу полезных ископаемых. Однако для налогов в федеральный бюджет список включает в себя не все федеральные налоги, указанные в таблице. Кроме того, отдельные федеральные налоги и сборы зачисляются в региональный и даже местный бюджеты.

Какие налоги в федеральный бюджет не идут, хотя являются федеральными? К примеру, это часть налога на прибыль (в 2017 – 2020 годах – налог, исчисленный по ставке 3%), 85% НДФЛ или весь УСН. Они зачисляются в бюджеты субъектов РФ (п. 2 ст. 56 БК РФ). А, например, в бюджеты городских поселений (т. е. местные бюджеты) зачисляются, в частности, такие федеральные налоги: НДФЛ (10% от суммы налога) и ЕСХН (50% от единого налога) (п. 2 ст. 61 БК РФ).

НДС: федеральный или региональный

Актуально на: 18 февраля 2019 г.

В соответствии с Налоговым кодексом НДС отнесен к федеральным налогам. Это значит, что он в полной сумме поступает в федеральный бюджет. А еще НДС является косвенным налогом, поскольку оплачивает его покупатель, а непосредственно в бюджет перечисляет продавец (п. 1 ст. 13 НК РФ).

В Налоговом кодексе РФ НДС посвящена целая глава. Как известно, налог считается установленным, если определены налогоплательщики и элементы налогообложения (ст. 17 НК РФ). НДС не исключение. В соответствии с НК РФ НДС-элементы налогообложения это:

- объект налогообложения – определенные операции (ст. 146 НК РФ);

- налоговая база – суммарная стоимость реализованных товаров, работ, услуг, имущественных прав (ст. 153 НК РФ);

- налоговый период – квартал (ст. 163 НК РФ);

- налоговая ставка – процент от налоговой базы, по которому рассчитывается сумма налога. Таких ставок в НК для НДС установлено несколько (ст. 164 НК РФ);

- порядок исчисления налога (ст. 166 НК РФ);

- порядок и сроки уплаты налога (ст. 174 НК РФ).

Система налогообложения с НДС — это общая система налогообложения. Плательщики, применяющие специальные налоговые режимы, в общем случае от уплаты НДС освобождаются (исключение — режим ЕСХН). УСН, ЕНВД, ПСН — это все системы налогообложения без НДС.

Посмотреть полный текст главы 21 «НДС» Налогового кодекса можно на сайте КонсультантПлюс. Там содержится последняя редакция Кодекса в свободном доступе.

Налоговый кодекс: НДС-документы

По окончании каждого налогового периода плательщики НДС, налоговые агенты по НДС, а также «неплательщики НДС», выставившие своим контрагентам счета-фактуры (п. 5 ст. 173 НК РФ), обязаны сдавать в ИФНС налоговую отчетность по НДС, т.е. налоговую декларацию. Сделать это они должны в срок не позднее 25 числа месяца, следующего за истекшим кварталом. Кстати, почти все организации и ИП должны представлять декларацию в электронном виде (п. 5 ст. 174 НК РФ).

Еще один важный документ для плательщиков НДС – это счет-фактура. Без него плательщик не сможет принять к вычету входной НДС (ст. 171 НК РФ), а значит, уменьшить сумму налога к уплате. В главе 21 «НДС» НК РФ есть отдельная статья о том, что такое счет-фактура, корректировочный счет-фактура, когда они составляются, зачем нужны и т.д. (ст. 169 НК РФ).

>Федеральные налоги

Налоговая система в России – трехступенчатая. На верхнем уровне расположены федеральные налоги, на остальных – региональные и местные.

Федеральные налоги и сборы

Если налог федеральный, то это не значит, что деньги поступают только в федеральный бюджет. Главная особенность верхней ступени налогообложения – налоговые органы всех регионов должны руководствоваться только Налоговым кодексом России.

В случае с местными и региональными налогами дело обстоит наоборот. Местные власти имеют право менять государственные ставки, вводить новые льготы. А Налоговый кодекс использовать как рекомендацию и определение основных положений.

К федеральным налогам относятся (статья 13 НК):

- НДС, или налог на добавленную стоимость. Налог уплачивается в федеральный бюджет производителем товаров на всех стадиях производства. Однако все эти затраты включаются в итоговую стоимость продукции.

- Акцизы. Этот налог тоже входит в стоимость товаров, однако вводится не на все товары, а на самые популярные. С помощью акцизов государство может ограничивать покупку некоторых товаров с помощью повышения цен. Например, акцизы часто повышаются на табачную продукцию и алкоголь.

- НДФЛ – налог на доходы физических лиц. Объектами налогообложения являются: деньги от продажи имущества, которая была в собственности менее трех лет; доходы от аренды; выигрышные деньги от различных лотерей; доходы от иностранных компаний или физических лиц.

- Налог на прибыль юридических лиц. Организации платят налог со своих доходов за вычетом расходов.

- Налог на добычу полезных ископаемых. Размер налога зависит от того, насколько ценные полезные ископаемые добывает налогоплательщик.

- Водный налог. Платить нужно за использование водных ресурсов, а не за передвижения по ним, как некоторые ошибочно считают. Объекты налогообложения в данном случае – это способ использования водных ресурсов.

- Сборы за использование животного мира и водных ресурсов. Другими словами – за охоту и рыбалку в промышленных масштабах.

- Государственная пошлина. Это денежный сбор за некоторые юридические действия.

Все остальные налоги и сборы относятся к региональным и местным. Это значит, что власти в регионах могут принимать указы, изменяющие некоторые данные Налогового кодекса.

К слову, между понятиями «налоги» и «сборы» в России есть существенные отличия. Налоги платятся безвозмездно, а за сборы государство предоставляет какую-либо услугу.

На некоторых сайтах ошибочно внесен в список «Федеральный налог на имущество физических лиц». На самом деле это местный налог.

Признаки федеральных налогов

Каким образом определяется, какой налог относится к группе федеральных, а какой – к региональным? Есть определенные общие признаки:

- единый подход в области введения и действия налога;

- единый юридический состав;

- единая схема расчета и взимания сборов и платежей;

- единый способ государственного понуждения;

- любые изменения налога может вводить только Налоговый кодекс РФ.

Каждый федеральный налог считается по своим тарифам, единых ставок нет. Зато все налоговые штрафные санкции рассчитываются по одной величине – ставке рефинансирования. Налоговые периоды и налоговые базы тоже существенно отличаются для каждого налога.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter. Команда Bankiros.ru 00 1 513 просмотров Подпишитесь на Bankiros.ru

Обязательные платежи в пользу государства, субъекта РФ или населенного пункта подразделяются на несколько видов. Согласно статье 12 Налогового кодекса РФ, выделяют местные, региональные и федеральные налоги. Последние уплачиваются в бюджет страны и расходуются на поддержание боеспособности армии, а также иные государственные нужды. Законодательство четко фиксирует виды федеральных налогов и устанавливает круг лиц, выступающих в качестве плательщиков.

Что такое федеральные налоги?

Федеральные налоги, уплачиваемые на территории государства — это специальные сборы, взимаемые с физических и юридических лиц, а также граждан, получивших статус ИП. Устанавливаются они исключительно Налоговым кодексом РФ. А так как изменить положения нормативного акта можно исключительно путем принятия нового федерального закона, правом на редакцию положений о федеральных налогах обладает:

- Государственная Дума.

- Совет Федерации.

- Президент.

Платежи поступают в бюджет, а затем реализуются непосредственно властью в соответствии с текущим положением дел.

Функции и значение федеральных налогов и сборов

Система налоговых сборов предназначена в первую очередь для наполнения государственной казны. Но помимо этого пошлины стимулирует деловую активность и даже способствуют развитию бизнеса.

Значение платежей для государства сложно переоценить: за исключением экспорта, они являются практически единственным источником дохода страны. Если уплата сборов будет отменена, казна быстро опустеет. А значит, не смогут функционировать бюджетные органы, такие как полиция, медицинские организации, образовательные учреждения, пожарная служба и иные важнейшие ведомства.

Какие налоги относятся к федеральным?

В состав федеральных сборов входят, как гласит статья 13 НК РФ, определенные платежи, которые взимаются с граждан, организаций и ИП. Они подразделяются на прямые, взимающиеся с определенного типа доходов, уплачиваемые при владении имуществом или при использовании некоторых типов объектов, и косвенные, включенные в стоимость уже готовой продукции. К последним относят:

- НДС — часть стоимости производимой вещи, отходящая в пользу государства;

- акцизы — надбавка к цене произведенного внутри государства товара.

Прямых сборов федерального уровня больше. К ним относят налоги:

- НДФЛ. Пошлиной облагаются доходы, которые получают граждане, в том числе носящие статус ИП.

- На прибыль. Уплачивается исключительно компаниями.

- На добычу полезных ископаемых.

- Госпошлина. За совершение различных юридических действий.

- Взимаемые при использовании объектов:

- биологических водных ресурсов;

- относящихся к животном миру.

- На дополнительную прибыль, полученную в ходе добычи сырья углеводородного типа.

- На водопользование.

Важно! Иные взимаемые сборы относятся к местным или региональным, и поступление производится не в бюджет государства, а в казну населенных пунктов, образований или субъектов.

Перечень федеральных налогов четко зафиксирован на государственном уровне и содержится в НК РФ в статье 13. Он является исчерпывающим, добавить или убрать сбор из списка можно только при помощи нового федерального закона. Ставку и размер платежей устанавливает 8 раздел 2 части НК РФ. Они определяются для каждого налога отдельно:

| Налог | Где установлен размер | Ставка | Исключения |

| НДС | статья 164 НК РФ | 10% для объектов из пункта 2,

20% для объектов, не попавших в пункт 1, 2 и 4. В определенных случаях применяется расчетный метод исчисления суммы выплат в порядке, предусмотренном в пункте 4 |

0% НДС для услуг и товаров, перечисленных в 1 пункте. Обязательно предоставлять документальное подтверждение причисления товара к указанным категориям. |

| На доход физ. лиц | Статья 224 НК РФ | 13% в общих случаях.

35% — при доходах, перечисленных во 2 пункте статьи; 30% для прибыли иностранцев (пункт 3), а также для доходов с облигаций, особенности которых устанавливает пункт 6; 9% — для прибыли с обладающих ипотечным покрытием облигаций, попадающих под условия, перечисленные в пункте 5. |

Не нужно платить НДФЛ с прибыли, предусмотренной в 217 статье НК РФ. |

| Госпошлина | Статьи 333.21. 333. 23, 333. 24, 333.26, 333.28, 333.30, 333.31, 333.32.1-333.32.3, 333.33 НК РФ | Зависит от конкретного совершаемого действия | У некоторых категорий лиц есть льготы, позволяющие не платить пошлины. |

| Акцизы | Статья 193 НК РФ | Размер налога зависит от количества продукции, точная ставка на каждый подакцизный товар определяется отдельно | Уменьшение суммы уплачиваемого акциза предусмотрено в случаях, которые устанавливает статья 200 и статья 203 НК РФ |

| На водопользование | Статья 333.12 НК РФ | Зависит от экономического региона, объекта, а также вида деятельности (забор воды, использование поверхности, гидроэнергетика, сплав древесины, водоснабжение населения) | Могут применяться различные коэффициенты |

| За использование объектов животного мира | Статья 333.3 НК РФ, пункты 1, 2, 3 | Для каждого животного определенного вида предусмотрена своя ставка. Можно заплатить 50% от указанной в пункте 1 стоимости, если изъять животное до года, как гласит пункт 2. | Если изъятие животного преследует цели, обозначенные в пункте 3, ставка составляет 0% |

| На доп. доход при добыче углеводородного сырья | Статья 333.54 | 50% | Отсутствуют |

| За использование биологических водных ресурсов | Статья 333.3 НК РФ. пункты 4, 5 ,6 | Устанавливается отдельно для каждого вида, 50% от указанной суммы можно заплатить за изъятие молодняка | Если преследуются цели, перечисленные в пункте 6, налогоплательщик освобождается от денежной повинности |

| На прибыль юр. лиц | Статья 284 НК РФ | 20% в общих случаях, однако 1 пункт предусматривает для власти субъектов возможность снижать ставку за счет уменьшения доли налога, поступающей в региональные бюджеты. По правилу в казну страны поступает только 3%, основные средства идут на пополнение бюджетов регионов | В отношении организаций, подпадающих под перечисленные условия в пункте 1 подпунктах 1.1-1.12, кроме 1.2-1, 1.4 и 1.6, в пункте 3 части 1 и 1.1, в пункте 4 части 3, подпункте 4.1, пункте 5, закон определяет ставку 0%. |

| На добычу полезных ископаемых | Статья 342 НК РФ | Ставки перечислены в пункте 2 и зависят от вида сырья | Предусмотрена ставка 0% при наличии условий, указанных в пункте 1 |

Какой налог полностью поступает в федеральный бюджет?

Некоторые сборы распределяются между бюджетами регионов, населенных пунктов и страны. Основной — налог на прибыль. От общей суммы платежа государство получает до 2024 года 3%, после перечисляться будет уже 2%. Остальные 17%, а в дальнейшем 18%, переходят к регионам. Подобная система налогообложения необходима для поддержания экономического благосостояния субъектов.

Помимо этого в статье 50 БК РФ установлены некоторые виды сборов федерального уровня, которые поступают в бюджет страны только частично, например:

- акциз на этиловый спирт пищевого сырья;

- акциз на содержащую спирт продукцию;

- акциз на бензин и некоторые иные виды топлива;

- сбор за использование водных объектов биологического происхождения.

Остальные виды федеральных налогов, не обозначенных в статье 50 БК РФ, полностью перечисляются исключительно в гос.казну.

Порядок установления федеральных налогов

Признаки действющих налогов, которые обязательны к уплату определенным кругом лиц, перечислены в статье 17 НК РФ. Чтобы сбор считался установленным, сначала необходимо определить его ставку, налоговую базу, объект. Затем требуется рассчитать налоговый период. И, наконец, определить порядок и сроки изъятия средств, а также тех, кто обязан совершать платежи.

Важно! Если дело касается федеральных налогов, то для введения в действие пошлины потребуется включить ее в 13 статью НК РФ путем издания соответствующего закона. В противном случае установление сбора признается незаконным, и он не подлежит уплате.

Кто обязан платить федеральные налоги?

Для каждого государственного сбора предусмотрен свой круг плательщиков. Таблица показывает, кто именно обязан совершать взносы по различным видам сборов:

| Платеж | Кто совершает | Регламентирующая статья НК РФ |

| НДФЛ | Физ.лица и ИП | 207 |

| За добычу полезных ископаемых | Компании и ИП, являющиеся пользователями недр | 334 |

| За доп.доход от добычи сырья углеводородного типа | Юр. лица, осуществляющие определенный тип деятельности | 333.43 |

| Госпошлина | Юр. и физ. лица | 333.17 |

| Водный налог | Граждане, организации, предприниматели | 333.8 |

| За использование животных и биологических объектов водного мира | Все, кто имеет разрешение на добычу | 333.1 |

| За полученную прибыль | Российские и иностранные компании, члены консолидированных групп | 246 |

| Акцизы | Фирмы, предприниматели и переправляющие подакцизную продукцию через границу ЕЭС лица | 179 |

| НДС | Компании, ИП и лица, перевозящие товары через границы ЕЭС | 143 |

Важно! Платежи, назначаемые для физлиц. не подлежат внесению организациями, и наоборот.

Федеральные сборы устанавливаются исключительно законодательным органом страны. Каждый новый налог должен обладать определенными признаками, чтобы считаться установленным. Лицам, которые указаны в качестве налогоплательщиков, обязательно необходимо совершать платежи в установленные сроки в соответствующих размерах, исчисляемых в зависимости от налоговой ставки.

НДС – это федеральный налог или региональный?

Один из самых спорных и сложных видов налогообложения – НДС, то есть налог на добавленную стоимость. У предпринимателей возникают вопросы: НДС – это федеральный налог или региональный, кто должен его платить, в какие сроки по нему предоставляется отчетность? Он входит в разряд федеральных, так как взимается в соответствии с общероссийским законодательством, и вся прибыль от его уплаты поступает в бюджет федерального уровня.

Также см. “С 2019 года НДС повышается до 20 процентов“.

Что такое НДС, и как он рассчитывается?

В отличие от НДФЛ, НДС – косвенный налог: его платит продавец, но фактически он оплачивается покупателем, так как производители и ритейлеры закладывают его в итоговую цену товара на полке магазина. Этому виду налогообложения в кодексе посвящена отельная глава из-за сложности его расчета, подачи отчетности и уплаты для плательщиков. Система налогообложения с НДС строится на основе следующих принципов:

- Объектом налогообложения по этому налогу выступают операции, которые совершаются в цепочке изготовления и поставок товара до конечного потребителя.

- Базой налогообложения по нему выступает стоимость реализованных товаров, услуг или иных материальных и нематериальных ценностей.

- Налоговая ставка – она устанавливается отдельно для каждого вида операций и зависит от нескольких факторов.

- Налоговый период. В России он составляет 1 квартал, причем налоговый период полностью совпадает с отчетным. Представители бизнеса 1 раз в квартал предоставляют налоговую отчетность по НДС в электронном виде. Также см. “Налоговый период по НДС“.

Сроки уплаты налога устанавливаются Налоговым кодексом. Рассчитанная на квартал сумма делится на три части и вносится ежемесячно, платеж проводится до 25 числа каждого месяца. При этом работают с этим налогом только организации, выбравшие для себя общую, а не упрощенную систему налогообложения. Если же предприниматель выбирает “упрощенку”, патент или налогообложение на вмененный доход, платить НДС ему не придется.

Документы и отчетность для уплаты НДС

Сроки уплаты НДС по налоговому кодексу устанавливаются для всех категорий плательщиков: этот вид налогообложения предполагает период продолжительностью в 3 месяца. По истечении этого срока не позднее 25 числа следующего месяца плательщики и налоговые агенты обязаны предоставлять в местное отделение инспекции декларацию, в которой фиксируются все проведенные операции.

В документе должны присутствовать данные счет-фактур – это один из наиболее важных типов документов для плательщиков НДС. Если этого документа нет, плательщик не может учесть сумму входного налога до операции, а значит. Сократить добавленную стоимость и уменьшить собственную базу налогообложения.

Также нужно понять: НДС – это прямой или косвенный налог. При прямых налогах, таких как НДФЛ, фактически предприятие теряет прибыль, так как оно вынуждено отдавать часть доходов в счет государства. В случае с НДС прибыль не теряется, так как потраченные на уплату налога средства закладываются в цену конечного товара для потребителя. Таким образом, НДС увеличивает итоговую налоговую нагрузку на покупателей, а не на продавцов.

В соответствии с Налоговым кодексом НДС отнесен к федеральным налогам (п. 1 ст. 13 НК РФ). Это значит, что он в полной сумме поступает в федеральный бюджет. А еще НДС является косвенным налогом, поскольку оплачивает его покупатель, а непосредственно в бюджет перечисляет продавец.

Обязательно ли платить этот налог?

Да, в настоящее время система налогообложения без НДС не существует практически нигде в мире. Для государства это источник постоянного дохода, позволяющий не повышать затраты производителей, поэтому этот налог считается одним из самых результативных. Оформление налоговой отчетности по нему и перечисление взносов является обязательным: неуплата налога и задержка предоставления отчетов является основанием для наложения штрафных санкций.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

«Организационно-правовая характеристика налоговой системы»

Онлайн-тестыТестыФинансы, кредит, страхованиеНалоги и налогообложениевопросы121-135

1-15 61-75 76-90 91-105 106-120 121-135 136-150 151-164

121. Налоговая ставка, снижающаяся по мере роста налоговой базы:

• регрессивная

122. Отсрочка по уплате налога – это …

• изменение срока уплаты налога с единовременной уплатой суммы задолженности

123. Региональные налоги в РФ устанавливаются …

• Налоговым кодексом и законами Субъектов РФ

124. Региональные налоги:

• налог на игорный бизнес

• налог на имущество организаций

• транспортный налог

125. Система налогов – это …

• совокупность налогов и сборов, взимаемых на территории РФ

126. Сроки уплаты местных налогов устанавливаются …

• органами власти региона

127. Федеральные налоги обязательны к применению на …

• всей территории РФ

128. Федеральные налоги устанавливает …

• Налоговый Кодекс

«Специальные налоговые режимы»

129. В состав расходов организации, применяющей УСН, приобретенные основные средства включаются с момента …

• ввода этих средств в эксплуатацию

130. Для перехода на упрощенную систему налогообложения имеются ограничения по:

• стоимости основных средств

• учредителям

• численности работников

131. Единый налог при упрощенной системе налогообложения, если объектом являются доходы при выручке 10 000 000 рублей и затратах 8 000 000 рублей (в том числе на заработную плату − 2 000 000 рублей) составит:

• 320 000 рублей

132. Единый налог при упрощенной системе налогообложения, если объектом являются доходы при выручке 10 000 000 рублей и затратах 8 000 000 рублей (в том числе на заработную плату − 4 000 000 рублей) составит:

• 300 000 рублей

133. Единый налог при упрощенной системе налогообложения, если объектом являются доходы-расходы при выручке 10 000 000 рублей и затратах 9 500 000 рублей (в том числе на заработную плату − 2000 000 рублей) составит:

• 100 000 рублей

134. Если при упрощенной системе налогообложения применяется ставка 6%, исчисленный налог уменьшается на сумму отчислений в Пенсионный фонд:

• не более чем на 50% суммы, начисленной в Пенсионный фонд

135. Исчисленная сумма ЕНВД уменьшается на сумму отчислений в Пенсионный фонд:

• не более чем на 50% исчисленного налога