Содержание

- Виды вкладов

- Какие бывают виды и типы вкладов

- Виды вкладов в Сбербанке

- Виды вкладов в ВТБ

- Разновидности вкладов в БИН Банке

- Виды вкладов в Россельхозбанке

- Разновидности вкладов в Альфа Банке

- Виды вкладов в Почта Банке

- Выводы

- По возможности снятия средств

- Вклады до востребования

- Срочные вклады

- По способу начисления процентов

- Вклады с капитализацией

- Без капитализации

- Какие еще бывают вклады

- Целевые

- Валютные

- Что такое депозиты банков и чем они отличаются от вкладов

- Основные виды депозитов банка

- Какие еще бывают виды депозитов банка

- Какой вид депозита выбрать для сохранения и приумножения средств в банке

- Плюсы и минусы банковских вкладов. В чем разница между депозитом и вкладом?

- Какие бывают вклады в банках?

- Различия между вкладом и депозитом

- Преимущества и недостатки вкладов

- Виды банковских вкладов

- Что такое банковский депозит?

- Понятие банковского депозита простыми словами

- Типы банковских депозитов

- Как начисляются проценты по банковским депозитам?

- Что влияет на процентную ставку?

- Виды банковских депозитов

- Валютные депозиты

- Условия депозитов

- Безопасность и страхование депозитов

- Налогообложение депозитов

- Плюсы и минусы депозитов

- Как открыть депозит – инструкция

Виды вкладов

Если вы зашли сюда, значит, вы находитесь в поиске наиболее выгодного и подходящего под ваши потребности вклада. А какой он идеальный вклад в вашем понятии? Скорее всего, для каждого он будет свой. А для того чтобы было легче сделать свой выбор, нужно узнать, что же сегодня предлагается различными банками и какие вклады существуют. Именно об этом и пойдет речь в нашей статье.

Если вы зашли сюда, значит, вы находитесь в поиске наиболее выгодного и подходящего под ваши потребности вклада. А какой он идеальный вклад в вашем понятии? Скорее всего, для каждого он будет свой. А для того чтобы было легче сделать свой выбор, нужно узнать, что же сегодня предлагается различными банками и какие вклады существуют. Именно об этом и пойдет речь в нашей статье.

Какие бывают виды и типы вкладов

Среди огромного разнообразия депозитных программ, можно встретить вклады, направленные на реализацию собственных планов, способные удовлетворить самых требовательных вкладчиков. Что вам больше интересно? Может быть, накопить или преумножить, а может вклад нужен как средство сохранения капитала, или использовать уникальные условия? Каждый найдет что-то по душе для себя. И вот какие основные вклады нам предлагают практически все банки:

С капитализацией — этот наиболее распространенный вид вклада предполагает возможность увеличивать основное тело вклада за счет полученных процентов. Что это значит: во время того, как вклад лежит в банке, на него начисляются проценты, вы их не снимаете ежемесячно или раз в квартал, а банк их автоматически перекладывает на счет вашего вклада, тем самым увеличивая его размер. После этого новые проценты начисляются уже на увеличенную сумму вклада. На первый взгляд — это идеальный способ приумножить собственные деньги, но и здесь банки тоже находят определенные уловки. Примером тому может стать плавающая ставка процента, которая во второй половине срока вклада может существенно меняться в меньшую сторону. Сразу нужно отметить, что вклады с капитализацией наиболее выгодны когда сумма депозита большая, тогда и проценты будут ощутимее.

До востребования — следующий вид вклада, который чаще всего назначается после окончания срока основного вклада. Его суть в том, что клиент может забрать в любое время весь свой капитал в полном объеме. А так как банк не знает когда наступит этот день востребования вклада, то процентная ставка обычно составляет не более 0,1%. Конечно, можно и просто оставить деньги в банке на подобных условиях, но тогда выгоду от их использования получит только банк.

Срочные вклады — это обобщенное название депозитов, которые оформляются банком на определенный срок. Срок выбирается непосредственно клиентом: один, три, шесть, двенадцать и более месяцев, вплоть до 3 лет. Исходя из этого стоит отметить, что клиент, положивший деньги на срочный вклад, обязуется не забирать их до окончания срока действия вклада. В случае если это условие не исполняется, даже на минимальный срок (клиент не дождался всего несколько дней до окончания срока программы), тогда проценты, уже накопленные ранее, будут списаны, и назначена ставка не более той, что предписана договором вклада до востребования. Поэтому планируя положить деньги на срочный депозит, нужно быть уверенным что они смогут пролежать весь срок.

Накопительные вклады представлены программами, позволяющими клиенту на протяжении всего срока действия депозита докладывать собственные деньги, то есть пополнять основной вклад. Чаще всего такие вклады выдаются под небольшой процент, и на длительный срок. Минимальная сумма пополнения тоже может регламентироваться от 500 до 1000 рублей и более. Такие вклады наиболее подходят людям, которые не могут скопить определенную сумму дома, и при этом хотят еще и получить небольшую компенсацию и уберечь собственные деньги от инфляции. Если отсутствует гонка за получением сверхприбыли и одна долгосрочная цель — накапливать, тогда это идеальный вклад для вас.

Расчетные вклады предназначены для тех клиентов, которые не могут гарантировать что в ближайшем времени им не понадобятся их деньги. Принцип действия такого вклада в том, что клиент может в любое время снять определенную сумму, оставив на счету минимальный допустимый размер вклада. При этом установленная ставка процента не сгорает, а проценты будут начисляться на остаток средств в банке. Сразу стоит отметить, что ставка при этом будет весьма невелика, по сравнению с другими более жесткими, в плане требований, программами. Если при этом допустимо что клиент сможет вернуть всю сумму или часть на счет, тогда такой вклад уже получит название расходно-пополняемого.

Выигрышные вклады представляют собой акционное предложение банка, которое обещает вкладчикам, в случае выигрыша получение прибыли гораздо выше, чем от обычного вклада. Что это значит: клиент вкладывает свои деньги, и по окончании срока может получить один из гарантированных ценных призов, к примеру, золотой слиток или прибыль в размере 200% от ожидаемой по другому вкладу выраженной в процентах от вклада. Чаще всего такие депозиты имеют определенные условия по сумме привлеченных средств и сроку хранения в размере 3-6 месяцев.

Целевые на детей — эти вклады чаща всего открываются на длительные сроки: 5-10 лет. Открыть такой вклад может как родитель, так и опекун или другой взрослый вкладчик. При этом получателем вклада будет непосредственно ребенок по достижению им определенного возраста. Если у вклада срок не более 3 лет, тогда по нему возможна дальнейшая пролонгация на тех же условиях что и раньше. Однако, такие вклады не особо популярны, ведь сложно что-то планировать на такие длительные сроки, да еще с такой инфляцией, как сейчас.

Номерные вклады открывают те вкладчики, которые хотят сохранить конфиденциальность. Чаще всего такие операции проводятся в отдельном окне или комнате, для сокрытия от остальных личности заявителя. На документах, после подписания всех бумаг, вместо ФИО вкладчика значится лишь номер вклада. Получить выплату по вкладу можно со специальной сберегательной книжкой. Проценты по таким вкладам переводятся на основной счет автоматически после их выплаты.

Валютные вклады, как понятно из названия, открываются в определенной валюте. Причем совершенно неважно, есть ли у клиента эта валюта, можно просто ее конвертировать по действующему курсу с национальной валюты. Как правило, ставка по таким вкладным операциям довольно небольшая около 1-3% годовых, но при этом уменьшаются риски потери собственных денег за счет увеличения инфляции. Одним из видов подобных вкладов являются мультивалютные: они позволяют выбрать любую валюту самостоятельно на протяжении всего действия депозитного договора самостоятельно с помощью личного кабинета.

Специальные депозитные программы предназначаются для отдельных категорий клиентов. К ним могут относиться ветераны, пенсионеры, сотрудники определенных организаций, или собственные сотрудники банка. Помимо этого, сюда входит категория клиентов VIP, для которых предлагаются исключительные условия депозитных программ. К таким условиям можно отнести: более высокая ставка процента, более выгодные сезонные предложения, привлекательные сроки действия договора. Чаще всего, для таких «особых» клиентов делается персональное предложение о возможности получить выгодные условия депозитного соглашения по телефону или при очередном обращении в банк.

Для пенсионеров, особенно тех, кто обслуживаются именно в этом банке, чаще всего предлагаются уникальные программы с максимальными ставками процентов. Все дело в том, что у банка значительно выше порог лояльности к таким клиента, они переходят в разряд надежных. Помимо этого, банк может предложить им пополняемые вклады, ведь он заведомо знает какой у пенсионеров доход и расходуют ли они его полностью. Для открытия такого вклада необходимо наличие пенсионного удостоверения. И как правило, они имеют значительно сниженный вступительный взнос. Еще один бонус: вывод накопленных процентов может осуществляться на пенсионную карту автоматических, если предусмотрено их получение на протяжении всего срока в виде денежных средств.

Для юридических лиц вклады открываются на предприятия и организации. Их назначение — получение небольшой прибыли за счет свободных средств, не вовлеченных в оборот предприятия. Существенный недостаток таких вкладов — их страхование, как правило, организации могут вложить серьезные суммы. Но как известно, в случае банкротства, удастся вернуть сумму лишь в пределах 1,4 млн. рублей. При этом подобные вклады открываются на небольшие сроки, до полугода, хотя могут быть и исключения. Ставка процента находится на среднем уровне.

Но если предприятие привлекает в этот банк свои зарплатные проекты, тогда могут быть получены дополнительные привилегии и повышенные ставки.

Другие виды вкладов тоже существуют. К ним можно отнести:

- Вклады для ИП — открываемые как в национальной валюте, так и в иностранной;

- Зарплатный — предназначенный для сотрудников определенных организаций и собственного персонала;

- Целевой — может иметь вид накопительного или детского;

- Профильный — на приобретение определенной покупки, то есть до накопления определенной суммы.

Виды вкладов в Сбербанке

Одним из наиболее популярных банков для ведения текущих счетов так и открытия депозитных программ является Сбербанк. Такая лояльность является обоснованной, ведь банк имеет статус государственного и может предоставить клиентам гарантии на возвратность сбережений. Среди депозитных программ присутствуют целевые как для физических, так и юридических лиц.

Для физических лиц Сбербанк может предложить такие вклады:

- Сохраняй — где основная цель сохранить и уберечь от инфляции уже накопленную сумму собственных средств. Ставка процента при этом может максимально достигать 5,5% годовых;

- Пополняй — вклад, направленный на людей желающих вносить пополнение, и накапливать деньги самостоятельно. Для них предусмотрена ставка до 4,5%;

- Управляй — вклад для тех, кто хочет иметь возможность снять собственные деньги без потери процентной ставки, которая на сегодняшний день составляет порядка 4,7% за открытие вклада онлайн и до 4,2% при личном обращении в банк;

- Подари жизнь — откуда ежеквартально перечисляются по 0,3% годовых на благотворительность, при этом процентная ставка устанавливается в размере 4,95%;

- А также социальные и пенсионные программы, для отдельной категории вкладчиков.

Для юридических лиц существует несколько вкладов, среди которых: «Классический», «Пополняемый», «Отзываемый», причем каждый из них может быть оформлен как в банке, так и онлайн. Важная особенность таких вкладов в том, что процентная ставка назначается исключительно после определения желаемой суммы вклада и обозначение сроков его сбережения.

Вклады могут быть открыты как в национальной, так и международной валюте, и это тоже повлияет на размер процентной ставки.

Виды вкладов в ВТБ

ВТБ как один из крупнейших банков России, занимает серьезную нишу на финансовом рынке. Он может предложить свои клиентам 3 основных вклада, которые числятся в его депозитном портфеле в 2018 году:

- «Выгодный» — по нем процентная ставка может достигать 6,2% годовых, но срок депозита устанавливается довольно скромный — 3 месяца. Помимо рублевого счета, возможно открытие валютного вклада. Этот же депозит можно открыть онлайн, и тогда процентная ставка автоматически увеличится на 0,49%

- «Комфортный» — этот депозит также можно открыть двумя способами: онлайн и офлайн. Его отличительная черта в том, что он допускает как частичное снятие вклада, так и ежемесячное его пополнение. Только сам клиент может решать что ему делать с собственным вкладом. Но проценты значительно ниже: 3,82% годовых.

- «Пополняемый» — не предусматривает снятие денег раньше чем истечет срок действия договора, но позволяет его владельцу накапливать за счет собственных средств, дополнительно вложенных в депозит. Срок его не может превышать 3 месяцев, а ставка составляет 5,82%.

Разновидности вкладов в БИН Банке

БИН Банк один из немногих, кто является надежным представителем банковской сферы предлагающий своим клиентам действительно достойные процентные ставки по своим вкладам. В сравнении со Сбербанком, у него средняя ставка на 2% выше по всем депозитным договорам.

Среди основных продуктов:

- Вклад «Великолепная семерка» с возможностью снятия части средств и пополнением. Ставка при этом устанавливается до 6,0%;

- «Вклады в будущее (ИСЖ) и (НСЖ)» сроком до полугода. С повышенной ставкой процента в 8 и 8,5% соответственно. Согласитесь, довольно привлекательное предложение, если учесть что вступительный взнос от 50 тыс. рублей по вкладу (НСЖ).

- «Ежемесячный доход» — гарантирующий выдачу процентов каждый месяц и позволяющий пополнять основное тело вклада. Процент тоже весьма привлекателен — 6,5% годовых.

- Вклад «Максимальный процент» сможет позволить себе практически каждый, ведь минимальная сумма вклада всего 10 тыс. рублей, а ставка — 7,2% годовых. Правда, срок его не может превышать полгода.

- И последний — «Мультивалютный». Как уже было сказано, клиент сам выбирает валюту в течение срока депозита. В рублях ставка составит 6%, в долларах — 0,7%, а в евро — 0,01%.

Виды вкладов в Россельхозбанке

Россельхозбанк является самым предприимчивым и пытается охватить все категории вкладчиков. Так, у него существует более 25 вкладных программ с совершенно разными процентными ставками и условиями обслуживания. Открыть большинство вкладов можно как в рублях, так и в долларах. Среди самых популярных и нашумевших:

- «Амурский тигр» со ставкой до 6,3% годовых;

- «Ваш доход», который позволяет открыть вклад на 2 года и получить ставку процента до 6,75%. А при открытии его с ежемесячной выплатой или капитализацией процентов ставка составит 6,35%;

- Вклады «Ваши возможности» и «Ваши накопления»;

- «Ваши условия» со сроком всего в один месяц и ставкой до 6%;

- Более 4 видов вклада «Доходный» с разными способами его открытия и выплаты процентов» до 6,7% годовых.

И это далеко не весь список.

Каждый вклад интересен по-своему и может быть открыт в кратчайшие сроки и на максимально выгодных условиях.

Разновидности вкладов в Альфа Банке

Альфа банк тоже не отстает и предлагает своим клиентам средне статистические процентные ставки, но сотрудничает исключительно с крупными вкладчиками. Так, для того чтобы открыть депозит необходимо владеть минимальной суммой для взноса в размере 5 млн. рублей, что для большинства вкладчиков слишком много.

Действует у Альфа банка сегодня 3 основных вклада: «Победа»,»Потенциал» и «Премьер» со ставками от 5,6 до 6,1%. Первый предполагает капитализацию процентов, второй позволяет частичное снятие и пополнение вклада, а третий допускает только пополнение вклада. Как видим, у всех банков программ практически идентичны.

Виды вкладов в Почта Банке

Почта Банк — один из современных банков, старающихся привлечь себе клиентов за счет более выгодных условий, чем у большинства других конкурентов. Его процентные ставки относятся к категории выше среднего, чем и завоевывают лояльность клиентов.

Сегодня Почта Банк готов предложить следующие программы своим клиентам:

- Вклады «Доходный» и «Накопительный» — где необходима минимальная вступительная сумма в 500 тыс. рублей, а ставка при этом 6,85 и 6,65% соответственно. Но в первом случае допускается только пополнение основного счета, а во втором еще и капитализация процентов, без уменьшения ставки процентов за весь период.

- Другие два вклада «Почтовый» и «Капитальный» более похожи по условиям. Они оба разрешают делать вклад от 50 тыс. рублей под ставку 6,95%. Но их отличия в другом: первый могут себе позволить сотрудники банка и Почты, а второй предназначен для всех остальных граждан страны.

Выводы

Проанализировав программы большинства крупнейших банков, хочется отметить, что все они схожи, и выбор лежит исключительно на вкладчиках. Кому-то ближе Сбербанк, но и ставки у него средненькие, кто-то готов вложить серьезную сумму в Альфа банк, а для кого-то более интересен Почта Банк. Все сугубо индивидуально. Стоит понимать, что у всех банков работают 3 основные программы: по накоплению с пополнением, по сохранению и по возможности досрочного снятия. Остальное только дело вкуса и потребностей.

Чтобы свободные деньги не лежали под матрасом, их можно положить в банк под проценты — заключить договор банковского вклада. Деньги будут под защитой банка и государства, на них будут капать проценты. У всех банков разные условия и процентные ставки.

По возможности снятия средств

Договоры бывают срочными и бессрочными (до востребования). Срочный договор ограничивает вкладчика в использовании вложенных средств. Чтобы получить проценты по указанной в договоре ставке, вкладчик должен выполнить условия договора — продержать деньги определенное количество времени, иначе банк снизит ставку. Иногда банк разрешает снимать часть денег без потери процентов или вносить дополнительные средства. По некоторым вкладам возможно и внесение, и изъятие средств.

Вклады до востребования

При открытии депозита до востребования банк разрешает частично или полностью снимать деньги в любое время. Процентная ставка по такому вкладу ниже, чем по срочному. После частичного снятия проценты будут и дальше начисляться на остаток.

Например, вы положили 100 000 рублей на вклад до востребования под 3% годовых, а через 6 месяцев сняли половину. За этот период проценты составят 1500 рублей, а со дня снятия проценты будут начисляться на оставшиеся 50 000 рублей по той же ставке, 3% годовых.

Срочные вклады

Договор срочного вклада заключается на определенный срок, в течение которого деньги обычно нельзя снимать. До истечения срока закрыть счет можно, но вложенные деньги вкладчик получит без процентов или по сниженной ставке — это указано в договоре.

В срочных вкладах часто предусмотрена пролонгация — автоматическое продление по истечении срока действия. Период и условия продления определяются договором и могут отличаться от первоначальных.

Например, в договоре по вкладу на 1 год со ставкой 6% может быть указано, что если не забрать сумму по истечении года, то он «превратится» в депозит до востребования со ставкой 0,1% годовых.

Иногда банки допускают частичное снятие без потери процентов — с лимитами по сумме снятия. В этом случае в договоре должен быть прописан неснижаемый остаток — это минимальная сумма, которая должна остаться на счете. Нельзя снять часть неснижаемого остатка. Есть 2 варианта: снять все сразу, закрыть счет и потерять процентные начисления или оставить на счете эту минимальную сумму или больше.

Также иногда банки допускают дополнительное внесение средств — это возможность положить на счет дополнительные деньги уже после открытия депозита. Проценты будут начисляться на всю сумму. Но снять эти деньги обычно можно только в конце срока.

Срочные вклады позволяют банку планировать использование этих денег в своем обороте, поэтому проценты по ним выше, чем по депозитам до востребования.

По способу начисления процентов

Проценты могут начисляться в конце срока действия или поэтапно. При поэтапном начислении периодичность указана в договоре: например, ежемесячно или ежеквартально.

Вклады с капитализацией

Капитализация — вариант начисления процентов, при котором банк не переводит начисленные проценты на отдельный счет вкладчика, а добавляет их к изначальной сумме, — за счет этого в следующем периоде проценты будут начисляться на большую сумму. Капитализация возможна только на тех вкладах, где проценты начисляются поэтапно.

При одинаковой ставке вклады с капитализацией выгоднее, чем без капитализации. При ежемесячной капитализации общая сумма увеличивается каждый месяц, а вместе с ней растет и сумма процентов, которая будет начисляться.

Например, если положить 100 000 рублей со ставкой 6% годовых и ежемесячной капитализацией, то каждый месяц будет прибавляться примерно 0,5% от общей суммы. Через месяц после открытия на счете будет 100 500 Р, и проценты в следующем месяце будут начисляться уже не на изначальные 100 000, а на 100 500 Р. Таким образом, в конце срока на депозите будет 106 167,8 Р. Если бы вклад был без капитализации, в конце срока на счете была бы сумма 106 000 Р. Капитализация увеличила эффективную ставку до 6,17%.

Без капитализации

Для вкладов без капитализации сумма процентов вычисляется проще: стартовая сумма умножается на годовую процентную ставку и на срок в годах.

Пример: при открытии срочного вклада под 8% годовых на 2 года процентные начисления на вложенные 100 000 рублей составят 16 000 рублей. Их можно забрать вместе с первоначальной суммой в конце срока — через 2 года получите 116 000 рублей.

Какие еще бывают вклады

Кроме начисления процентов в конце срока банк иногда проводит розыгрыши призов среди вкладчиков. Для участия в таком розыгрыше нужно выполнить условия банка и не снимать деньги до конца срока или до момента розыгрыша. По факту выигрышный вклад — разновидность стимулирующей лотереи.

Целевые

Вклады на длительные сроки (несколько лет) под конкретные цели: например, накопить определенную сумму к совершеннолетию ребенка. С 18 лет ребенок сможет распоряжаться деньгами. Срок целевых вкладов обычно значительно дольше обычных срочных, поэтому и ставка по ним выше.

>Номерные

Вариант для вкладчика остаться инкогнито — вклад будет «обезличенным»: ваше имя не будет присутствовать в документах об операциях со счетом.

Валютные

Открывать можно не только рублевые вклады, но и в иностранной валюте. Принципиально ничем не отличаются от обычных: если кладете на счет евро, в конце срока получите обратно деньги вместе с процентами в тех же евро. При этом курс валюты к рублю не влияет на процентную ставку, если иное не указано в банковском договоре.

При наличии большой денежной суммы у человека обычно возникает необходимость ее сохранить. Главный вопрос – как? Хранить накопления дома – не самый безопасный вариант, поскольку квартирные кражи случаются не так редко. Более надежным способом является хранение средств в банке, при этом вы еще будете получать дополнительный доход. Наиболее выгодные виды депозитов банка рассмотрим в этом материале.

Из этой статьи вы узнаете:

- Чем депозиты банка отличаются от вкладов

- Какие существуют виды депозитов банка

- Какой депозит выбрать для преумножения денежных средств

Что такое депозиты банков и чем они отличаются от вкладов

Банковским депозитом называется сумма денег, которая на оговоренный срок передается клиентом финансовой организации (государственному или коммерческому банку).

Финансовое учреждение хранит и использует денежные средства клиента, за что начисляет ему проценты, которые либо добавляются к сумме вклада, либо зачисляются на другой счет. Такой счет имеет право открывать как физическое, так и юридическое лицо.

Оформлять депозиты может не только банк. Такие услуги предоставляют также отдельные микрофинансовые организации. Однако большим доверием людей они не пользуются, вложение средств в МФО – достаточно рискованная сделка.

К распространенному высказыванию «Деньги лучше хранить в банках» часто добавляют «трехлитровых». Действительно, среди людей часто возникают споры о том, как лучше сохранить свои накопления. Одни считают более безопасным вариантом банк, другие придерживаются мнения, что дома все же надежнее.

Большинство граждан РФ тем не менее отдает предпочтение различным видам депозитов банков, гарантирующим не только сохранность средств, но еще и получение прибыли.

С депозитного счета невозможно совершать денежные переводы или получать наличные средства, когда угодно клиенту.

За оформление депозита клиент получает проценты, которые считаются налогооблагаемым доходом. Однако прибыль все равно будет больше суммы уплаченных обязательных взносов в бюджет.

Смысл оформления депозитного счета достаточно прост.

Для сохранения своих накоплений и получения дохода клиент передает денежную сумму банковской организации. Эти средства банк активно использует для выдачи кредитов другим клиентам под некоторый процент.

Проценты владелец депозитного счета получает как раз за использование его денег. Но если банк обанкротится и будет вынужден закрыться, вкладчик потеряет все сбережения.

По этой причине к выбору финансовой организации необходимо отнестись с особой внимательностью.

Некоторые люди ошибочно отождествляют депозит и вклад. В действительности между этими понятиями есть существенное различие.

Читайте также: «Продажа депозита в банке: правила, которые помогут избежать рисков»

Вклад – это сумма денег, которая передается банку для их сохранения и получения прибыли в виде процентов.

Депозит – это, помимо денежных средств, еще и другие активы, такие как драгоценные металлы, акции больших компаний и т. п.

Основные виды депозитов банка

Виды депозитов коммерческих банков различаются в зависимости от вкладчика:

- для физических лиц;

- для юридических лиц.

Проценты по вкладу будут разными для каждой категории.

Также депозиты отличаются в зависимости от срока вложения:

- краткосрочные – на период до трех месяцев;

- среднесрочные – на период от трех до шести месяцев;

- долгосрочные – период размещения таких вкладов более шести месяцев.

Существуют ограничения по минимальному сроку депозита: для физических лиц – 1 месяц, для юридических – несколько дней.

В основном наиболее распространены вклады сроком на 3, 6, 9 или 12 месяцев. Среди долгосрочных чаще всего встречаются периоды полтора, два или три года.

В зависимости от валюты депозитные счета могут быть двух видов:

- моновалютные (одновалютные) – используется одна валюта (национальная или иностранная);

- мультивалютные – в договоре прописывается возможность конвертации вклада в одну из выбранных валют без потери процентов.

Среди видов депозитов банков можно выделить классические:

- До востребования – такой вид предполагает свободный доступ к пополнению депозитного счета, возможность обналичить средства полностью или частично. Минусом такого вида вкладов является небольшая процентная ставка по сравнению с другими вариантами.

- Срочный – такой вид вклада имеет четкий срок, указанный в договоре. Часто период составляет от 1 года и более, потому что на долгосрочные вклады начисляются более высокие проценты. Срочный депозит обеспечивает более высокую процентную ставку по сравнению с вкладом до востребования, но ограничивает возможность взноса дополнительных средств на депозитный счет.

- Сберегательный вклад допускает внесение дополнительных средств на счет. Проценты по сберегательному вкладу обычно не капитализируются. Однако существует возможность приобретения депозитного (для юридических лиц) или сберегательного (для физических лиц) сертификата. Сертификаты считаются ценными бумагами и в то же время подтверждают обязанность банковской организации выплатить вкладчику депозит и сумму дивидендов по нему. Такой документ имеет определенный срок действия и является именным. Также большим плюсом для юридических лиц считается возможность передачи права требования по сертификату другим лицам.

- Накопительный – это один из видов срочного вклада, но без права снятия средств со счета. На ставку процента влияет первоначально вложенная сумма. В дальнейшем возможно повышение ставки в случае перерасчета за предшествующие периоды или при увеличении суммы вклада за счет пополнения депозитного счета.

Существуют и более специфические виды депозитных программ:

- Специализированные вклады для отдельных категорий граждан, например студенческие, пенсионные, детские и т. п.

- Выигрышные вклады – по ним изначально отсутствуют высокие процентные ставки, они разыгрываются среди всех вкладчиков данного вида депозита. Чаще всего это осуществляется в пределах региона или отдельного города.

- Номерные вклады предназначены для обеспечения анонимности депозитного счета. Оформление возможно наличными деньгами непосредственно вкладчиком.

- Валютная рента – вид вклада, минимальная сумма которого ограничивается 100 тысячами долларов или евро. Срок при этом не органичен. Ежемесячные начисления в виде процентов прибавляются в первоначальной сумме. Такой вид вклада гарантирует анонимность клиента и конфиденциальность данных.

Какие еще бывают виды депозитов банка

Можно выделить еще несколько видов депозитов банков по их целевому назначению:

- Инвестиционные депозиты. Их считают комплексными, потому что сумму вклада можно разделить на две части. Одна является обычным депозитом, другая вкладывается в акции так называемых ПИФов (паевых инвестиционных фондов). В договоре четко прописывается срок вклада, в течение которого запрещено как снятие денег со счета, так и его пополнение. Основным преимуществом такого вида вклада является высокая процентная ставка, за счет чего обеспечивается бо́льшая прибыльность в сравнении с классическим вкладом. Однако у таких на первый взгляд выгодных условий есть и оборотная сторона – это более высокие риски, связанные с отсутствием страховки на средства, которые инвестируются в акции. Застраховать можно лишь депозитную часть денежных средств.

- Ипотечные депозиты. Они нацелены на вкладчиков, планирующих в ближайшем будущем оформить ипотеку на жилье. Ипотечный вклад способствует обеспечению сохранности и увеличению имеющихся финансов во время выбора подходящего недвижимого имущества и ожидания результатов рассмотрения заявки. Отличительной чертой ипотечного вклада является возможность досрочного расторжения договора и получения процентов в любое время. Единственное обязательное условие – вкладчик обязан использовать полученные денежные средства как первоначальный платеж по ипотеке в той же банковской организации.

- Страховые депозиты. Открывать такие вклады целесообразно в случае оформления страховки жизни и здоровья и подписания соответствующего договора. Досрочное получение средств со счета и его пополнение по страховым вкладам невозможно, но ставка процента больше по сравнению с классическими депозитами. Верхняя граница суммы вклада ограничивается величиной страховых платежей по накопительной системе.

Читайте также: «Максимальная ставка по депозитам в топ-10 банков»

Выбирая депозитную программу для вложения денежных средств, очень важно выяснить способ начисления процентов. По указанному критерию можно выделить следующие виды депозитов банков:

- Вклады без капитализации процентов. Их еще именуют простыми, проценты по ним зачисляются на депозитный счет разово – по окончании периода размещения денежных средств.

- Вклады с капитализацией процентов. Для таких вкладов используется схема сложных процентов, при которой начисленные проценты периодически добавляются к депозитной сумме. В дальнейшем проценты начисляются уже на возросшую сумму вклада. За счет этого подобные депозиты более доходные. Капитализация может проводиться с разной периодичностью – каждый месяц, квартал или год. Нужно учитывать, что более высокая прибыльность у вкладов с краткосрочной капитализацией.

В настоящее время большая часть банков в РФ дает возможность вкладчикам выбирать – оформлять депозиты с капитализацией или без.

Для размещения крупной денежной суммы на длительный период (не менее 1 года) предпочтительным является первый вариант.

При данных условиях доход от капитализации существенно больше дохода от классических видов вкладов.

Проблема инфляции в стране заставила банки предлагать своим клиентам особые виды депозитных счетов – индексируемые. Они привязываются к какому-либо финансовому показателю, обычно к инфляции, и позволяют защитить средства клиентов от обесценивания в связи с неблагоприятными процессами в экономике.

Еще одним особым видом депозитов коммерческих банков являются специальные обезличенные металлические счета. Они используются для учета в обезличенной форме движения драгоценных металлов, таких как золото, серебро, платина и палладий.

Главные достоинства такого вида депозитных счетов:

- более простая процедура получения наличных средств в отличие от обычной продажи драгметаллов;

- покупка драгоценных металлов не облагается НДС;

- если такой счет открыт не менее чем 3 года назад, нет необходимости уплачивать налог на прибыль.

Среди минусов обезличенного металлического счета можно выделить:

- такой счет не попадает под действие программы страхования вкладов;

- в первые 3 года обязательна уплата налога на прибыль в размере 13 %.

Вышеуказанная информация демонстрирует большое разнообразие видов депозитных счетов и программ современных банков. Поэтому каждый клиент при желании может выбрать максимально соответствующий его требованиям вариант.

Существуют также так называемые межбанковские депозиты, при которых один коммерческий банк размещает средства в другом. С целью поддержания ликвидности банковской системы депозиты могут размещаться и в Центральном банке.

За счет существования межбанковских депозитов обеспечивается возможность быстро и эффективно проводить расчеты между клиентами этих банков.

Использование таких депозитов обеспечивает рациональное движение кредитных средств, а также позволяет налаживать надежные партнерские отношения между банковскими организациями.

Какой вид депозита выбрать для сохранения и приумножения средств в банке

Разнообразие видов депозитов банков позволяет кредитным организациям предлагать клиентам достаточно обширный выбор финансовых услуг.

Например, в списке депозитов Сбербанка можно увидеть следующие программы:

- «Сохраняй».

- «Пополняй».

- «Управляй».

- «Подари жизнь».

- «Мультивалютный депозит Сбербанка России».

- «Международный».

- Сберегательный счёт.

Банковские организации стараются предлагать как можно больше разнообразных видов депозитов, чтобы любой клиент нашел для себя наиболее соответствующий его запросам вариант.

Выбирая депозитную программу, наиболее важно обратить внимание на следующие моменты:

- процентная ставка;

- репутация банковской организации;

- прозрачные условия обслуживания.

По величине процентной ставки по вкладам можно судить об общем положении дел на рынке и стабильности банка. Значительное отклонение процентной ставки от среднего значения среди других банковских организаций свидетельствует о неустойчивом положении или финансовых проблемах компании.

Читайте также: «Застрахован ли вклад в банке, или ищем безопасный депозит»

В настоящее время размещение средств на депозитных счетах – важный инструмент для их сохранения и приумножения. Поэтому доверять свои накопления нужно только проверенным и надежным банкам, которые имеют безупречную репутацию. Размещать свои средства в малоизвестной финансовой организации желающих не так много.

Прозрачные условия обслуживания предполагают, что банк не устанавливает срытые комиссии по вкладам, например, в случае получения наличных средств в кассе или осуществления перевода с других счетов в безналичной форме.

Предыдущая запись

АО НКО «Частный расчетно-кассовый центр»

Плюсы и минусы банковских вкладов. В чем разница между депозитом и вкладом?

- Какие бывают вклады в банках?

- Различия между вкладом и депозитом

- Преимущества и недостатки вкладов

Банковские организации тратят немало средств на рекламу своих услуг. Однако далеко не все жители нашей страны хорошо разбираются в особенностях предлагаемого обслуживания. Например, немногие знают об отличиях вклада от депозита. Рассмотрим подробно, какие преимущества и недостатки есть у банковских вкладов, их основные виды.

Источник изображения: obankax.com

Какие бывают вклады в банках?

Все банковские вклады разделяются на несколько групп по сроку размещения, предназначению, функциональности, используемой валюте. По срокам они бывают такими:

- До востребования – согласно договору, заключёнными между двумя сторонами, банк обязуется вернуть все деньги клиента по первому его требованию. Ставка такого вклада обычно невелика, и не превышает 1%;

- Срочный – деньги размещаются в банке на определённый срок, указанный в договоре. В среднем этот показатель равен 1-6 месяцев. Для получения процентных начислений, вся сумма должна находиться на счету до окончания срока. Если нужно будет снять деньги, банк вернёт всю сумму, но с гораздо меньшим процентом;

Срочные вклады по назначению разделяются на три подвида:

- Сберегательный – самый простой и доступный вариант вклада. Его особенность заключается в запрете на пополнение или снятие средств. Процентные ставки по такому вкладу самые высокие;

- Накопительный – предназначен для тех клиентов, которые желают периодически пополнять основной счёт. Идеально подходит для накопления средств для дорогостоящей покупки;

- Расчётный (универсальный) – позволяет пользователю периодически снимать и пополнять счёт. Такие вклады могут быть только расходными, или расходно-пополняемыми;

Источник изображения: 7idey.ru

Различия между вкладом и депозитом

Может показаться, что это одно и то же, однако некоторые отличия всё же существуют. Вклад представляет собой передачу клиентом своих сбережений для хранения в банковской организации под определённый процент. Деньги могут быть востребованы клиентом обратно. Отличие депозита от вклада в банке является тем, что на хранение могут быть переданы не только деньги. В качестве депозита можно использовать акции, облигации, драгоценности и др. Условия хранения в обоих случаях могут разниться, или быть идентичными.

Преимущества и недостатки вкладов

Как и любой другой банковский продукт, вклад имеет свои положительные и отрицательные стороны. Для начала рассмотрим их плюсы:

- Простота и доступность. Воспользоваться услугой может каждый совершеннолетний гражданин;

- Занимает мало времени. Процедура оформления вклада отнимет всего несколько минут, если прийти в банк с подготовленным перечнем документов и деньгами;

- Гарантированный доход. Клиент может заранее узнать величину суммы по истечении срока действия договора;

- Отсутствие налогов. Пользователю не придётся оплачивать налог на доход, поскольку разница между процентной ставкой и ставкой рефинансирования невелика;

- Надёжность. Клиент может быть уверен, что не потеряет своих денег. Вклады страхуются на государственной основе;

- Низкий входной порог. Для открытия вклада в банке необязательно иметь большую сумму денег;

Источник изображения: kakzarabativat.ru

Минусов у банковских вкладов немного, отдельно можно выделить следующие:

- Если вдруг срочно понадобится снять деньги со счёта, в большинстве случаев клиент теряет часть процентных начислений. Это не относится к расчётным вкладам;

- В случае лишения банком лицензии, компенсацию по вкладу придётся ожидать не менее двух недель;

- При аннулировании лицензии валютные вклады конвертируются в рубли по текущему курсу, в день применения этой меры. За минимальные 14 дней ожидания компенсации курс отечественной валюты может обесцениться. В итоге вкладчик потеряет часть средств;

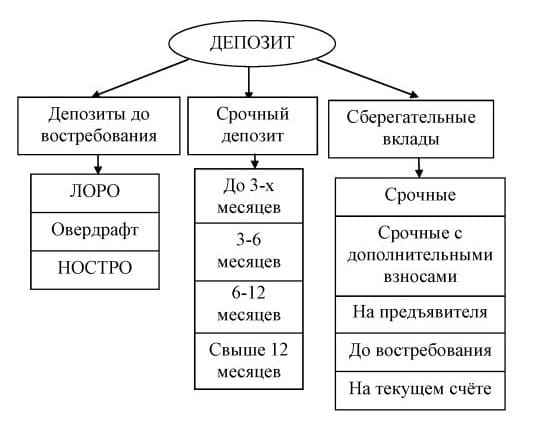

Виды банковских вкладов

Существует несколько критериев, по которым банковские вклады классифицируются на виды и подвиды. Депозиты могут различаться по таким параметрам, как сроки размещения, предназначение банковских продуктов, функциональность, а также по валюте.

По срокам депозиты делятся на вклады до востребования и срочные.

Вклад до востребования. По такому договору кредитная организация обязуется вернуть вложенные денежные средства в любое время по первому требованию клиента. Поскольку банк не принимает вклад на определенный период, то ставка по такому депозиту минимальная – в среднем не более 0,1%.

Срочный вклад. Такие вклады размещаются на определенный срок, прописанный в договоре. Чаще всего встречаются депозиты на три, шесть месяцев или один год. Для того, чтобы получить полную процентную ставку, необходимо продержать деньги во вкладе в течение всего срока действия соглашения. В ином случае банк вернет вклад, но с существенно сниженным процентом – как правило, на уровне ставки по вкладам до востребования.

Срочные вклады могут быть, в свою очередь, разделены на отдельные подвиды по своему назначению: сберегательный, накопительный или расчетный. Самый простой из них – сберегательный. По такому вкладу запрещены операции пополнения и частичного снятия сумм. Сберегательные депозиты, как правило, имеют самые высокие ставки.

Накопительные вклады рассчитаны на тех, кто хотел бы пополнять депозит в течение срока действия договора. Они предназначены для тех, кто хотел бы накопить какую-то крупную сумму (например, на дорогостоящую покупку).

Расчетный вклад позволяет клиенту сохранить в той или иной мере контроль за своими денежными средствами, управлять своими накоплениями, совершая приходные или расходные операции. Еще одно название этого вида депозита – универсальные вклады. Расчетные вклады также бывают расходно-пополняемыми и расходными.

Виды депозитов могут также дифференцироваться в зависимости от того, для кого они предназначаются.

Вклад для физических лиц предназначен для обычных граждан. Такие депозиты подпадают под защиту системы страхования вкладов.

Вклад для юридических лиц – вид депозита, рассчитанный на организации. С помощью него компании размещают временно свободные денежные средства. По соглашению между банком и юридическим лицом досрочное изъятие денежных средств из вклада может быть запрещено, и это не противоречит действующему законодательству. Кроме того, депозиты юридических лиц не подпадают под действие системы страхования вкладов. Вернуть средства в пределах суммы страхового возмещения, в случае отзыва лицензии у банка, смогут только индивидуальные предприниматели.

Специальные вклады предлагаются, как правило, более узкой группе лиц. К примеру, банки могут разрабатывать специальные продукты для пенсионеров, студентов и т. д.

Особое место среди вкладов занимают банковские продукты, рассчитанные на размещение денежных средств в пользу детей. Открыть его на имя ребенка может родитель, опекун, родственник или другой вноситель, а получателем является ребенок при достижении определенного возраста.

Также существуют и другие специализированные продукты, например: сезонные вклады с ограниченным периодом действия, ипотечные, инвестиционные, страховые и др.

Иногда встречаются индексируемые вклады, стоимость которых может быть привязана к тому или иному активу или финансовому показателю, например инфляции или ключевой ставке. Ставка по таким вкладам может изменяться в течение срока в большую или меньшую сторону.

Вклады можно также разделить на отдельные виды по валюте, в которой вносятся и хранятся денежные средства. Так, существуют рублевые и валютные вклады – чаще всего в долларах США или евро. Кроме того, встречаются мультивалютные вклады.

Разнообразие существующих видов вкладов позволяет кредитным организациям привлекать денежные средства на необходимых условиях, а также используется в маркетинговых целях. Вкладчики, в свою очередь, получают выбор банковских продуктов и возможность разместить денежные средства на тех условиях, которые им подходят больше всего.

Что такое банковский депозит?

Крупные денежные суммы следует хранить в банке в целях создания безопасности и сохранности средств, при этом дополнительно можно получить неплохую прибыль в зависимости от суммы вклада. В данной статье речь пойдет о том, что такое банковский депозит и как его открыть.

Понятие банковского депозита простыми словами

Депозит — это банковский вклад, который размещается в банке на заранее оговоренных договором условиях хранения и начисления процентов. Клиент может вложить собственные финансовые средства в государственные или коммерческие банки на определенный промежуток времени. При этом за использование и хранение денежных средств финансовое учреждение производит процентные отчисления, которые прибавляются непосредственно к общей сумме депозита, а также могут переводиться на личный счёт клиента по его желанию.

Открывать собственный счет c депозитными начислениями могут как юридические, так и физические лица. Стоит отметить, что не только банки занимаются оформлением депозитных вкладов — некоторые микрофинансовые организации также предоставляют данную услугу, но клиенты не всегда готовы доверять подобным учреждениям крупные суммы и предпочитают создавать вклады в проверенных банках.

По сути, депозит — это и есть вклад, но отличием данного понятия является то, что помимо денежных средств можно использовать дополнительные банковские активы в виде ценных металлов, выгодных акций и так далее.

Типы банковских депозитов

Банковский депозит представлен несколькими видами. Клиент может открывать его в нескольких формах:

- Денежный счет. Является самой популярной и востребованной формой депозита, когда вкладчик вносит денежные средства на личный счет и получает фиксированную сумму процентов согласно условиям, прописанным в договоре.

- Металлический счёт. При открытии данного депозита вкладчик вносит определенную сумму, которую банк далее «переводит» в драгоценные металлы — золото, серебро, платину. Начисление процентов осуществляется в соответствии с текущим курсом стоимости выбранного вкладчиком металла.

- Стандартная банковская ячейка. Клиенту выдается специальный ключ от ячейки, в которую можно поместить на хранение любые ценности, а также важные бумаги. Данный депозит осуществляется без начисления процентов, его суть заключается в безопасном хранении ценного имущества клиента на определённых условиях.

Как начисляются проценты по банковским депозитам?

Порядок начисления процентов может различаться у некоторых банков, но есть общие принципы, на которые клиенту необходимо обратить особое внимание перед осуществлением вклада. Существуют определенные виды процентных ставок, имеющих некоторые отличия:

«Сложные» проценты, начисляемые с капитализацией

Процентная ставка может оставаться фиксированной, а также может меняться от единого порогового значения. Общая сумма процентов прибавляется непосредственно к телу депозита. Процедура начисления происходит обязательно через равные промежутки времени. При этом в новом периоде происходит капитализация процентов — денежные средства начисляются дополнительно на сумму процентов, «набежавшую» за предыдущий период.

Капитализация может быть ежемесячной, ежеквартальной или ежегодной в зависимости от условий, предлагаемых в договоре.

Расчёт конечной суммы вклада может производиться по формуле:

S = C x (1 + % x d/g)n,

где S — значение, представляющее собой итоговую сумму вклада после начисления процентов;

C — тело депозита — начальная сумма, предоставленная банку;

% — предписанная договором ставка / 100;

d — общее количество дней, по истечению которых должна произойти капитализация согласно договору;

g – сумма дней в году;

n – общее количество предусмотренных периодов капитализации.

«Простые» проценты, начисляемые без капитализации

Процентная ставка по кредиту здесь остается фиксированной. Общая сумма процентов может начисляться ежемесячно или концу срока осуществляемого вклада — при этом начисления происходят в едином размере и не суммируются с телом вклада.

Клиент может в любое время воспользоваться суммой начисленных процентов, которая может переводиться на личный карточный счет. Расчёт суммы может производиться по следующей формуле:

где значение П — общая процентная сумма, набежавшая по личному вкладу;

S — фиксированная сумма самого вклада;

Ср — точный срок вклада, рассчитываемый в днях;

% — стандартный годовой процент по текущему вкладу, предписанный договором;

365(366) — количество дней в текущем году.

Что влияет на процентную ставку?

Процентные ставки в различных банках существенно отличаются. На размер процентов по вкладам могут влиять различные критерии, среди которых специалисты выделяют наиболее важные:

наличие постоянной конкуренции между банками может приводить к увеличению количества начисляемых по вкладу процентов;

- Необходимость пополнения банковского финансового фонда. При увеличении количества выдачи кредитов населению банк нуждается в дополнительных средствах и начинает привлекать вкладчиков при помощи повышенных процентов по вкладам;

- Новые финансовые организации могут повышать процентную ставку с целью привлечения вкладчиков. Крупные популярные банковские организации редко повышает процент до 8-9%, привлекая клиентов лишь высокой репутацией и относительной надежностью.

Также на количество и процентной ставки могут влиять виды вкладов — к примеру, для срочных депозитов, ограниченных по времени, действует всегда более высокая ставка.

Виды банковских депозитов

Существует несколько стандартных видов депозитов, имеющих свои отличительные особенности. Выделяют разновидности депозитов по сроку, а также по целевым критериям.

По срокам

- Вклад «до востребования» — данный вид депозита предполагает сниженную процентную ставку, поскольку клиент в любое время может снять средства личного счёта.

- Срочные вклады. Денежные средства могут храниться в банковском учреждении до 12 месяцев — краткосрочные, а также до 36 месяцев — долгосрочные. Процентная ставка здесь значительно повышена, но клиент ограничен в своих правах и не может снять личные сбережения до окончания срока договора.

По целям

- Накопительный депозит — вкладчик может переводить ограниченную сумму денежных средств несколько раз в месяц. Депозитный счет позволяет значительно расширять сумму вклада.

- Сберегательный депозит. Клиент может положить определенную сумму на счёт в целях сохранности сбережений.

- Целевой депозит — данный вид склада открывают преимущественно родители для своих детей с целью дальнейшей оплаты учебы в университете. При этом необходимо представить документ, подтверждающий, что обучение производится на платной основе.

Валютные депозиты

Данный вид депозита предполагает, что на личный счет могут осуществляться переводы в иностранной валюте, а также в рублях, при этом банк может самостоятельно конвертировать средства в зависимости от текущего курса.

Стоит отметить, что по сравнению с рублевыми вкладами, данный вид депозита предполагает небольшую процентную ставку.

Условия депозитов

Условия депозитных вкладов значительно отличаются у разных финансовых учреждений. Но существуют общие критерии определения стандартных критериев, которые прописываются в договоре любого банка. Главными пунктами являются:

- Основная процентная ставка по открываемому депозиту;

- Максимально возможная сумма вклада;

- Стандартные сроки, предусмотренный договором порядок выплаты, а также капитализация процентов;

- Возможность дальнейшего пополнения счёта;

- Возможность досрочного закрытия депозита, а также его пролонгации по договору.

Перед открытием депозита клиенты должны детально изучить условия, предлагаемые банками по договору и выбрать наиболее выгодный вариант.

Безопасность и страхование депозитов

Для защиты финансовых средств, находящихся на депозите, предусмотрены специальные условия страхования. Система страхования вкладов является оптимальным решением для клиентов тех банков, которые не всегда могут выполнить обязательства перед вкладчиками в случае банкротства или преждевременного отзыва лицензии. При возникновении форс-мажорных ситуаций владельцы депозита могут получить денежные средства из специального фонда, который формируется за счет страховых отчислений.

Налогообложение депозитов

С полученных дивидендов от депозита может взиматься налог в случае, если ставка по нему превышает ставку рефинансирования, установленную центральным банком. Некоторые виды вкладов подлежат обязательному налогообложению — этого рублевый, валютный, а также металлический вклад.

Ранее рублевые вклады не облагались налогом, но с 2016 года предусмотрена система налогообложения, при которой в случае, если ставка по вкладам превышает 13%, налог обязательно взимается.

Что касается валютного вклада, данный депозит облагается налогом в случае, если стандартная ставка превышает 9%. В 2018 году все металлические вклады подлежат налогообложению в случае, если они закрываются ранее, чем через 3 года. При этом клиент обязан самостоятельно обратиться в налоговое учреждение, как только он обналичит счёт.

Плюсы и минусы депозитов

Основные преимущества депозита заключаются в следующем:

- Постоянное повышение общей суммы вклада за счет начисленных процентов;

- Средства нельзя снимать ранее оговоренного в договоре срока — это позволяет воздержаться от лишних трат и накопить необходимую сумму;

- Некоторые виды депозитов предполагают возможность регулярного пополнения счёта;

- За короткие сроки можно значительно увеличить сумму общего вклада.

Недостатки:

- Всегда существует риск возникновения неожиданного банкротства любого финансового учреждения;

- Стандартная процентная ставка относительно низкая;

- В случае досрочного снятия средств банк перестает начислять проценты по основному депозиту.

Как открыть депозит – инструкция

Для того, чтобы открыть вклад, необходимо, прежде всего, определиться с депозитным продуктом, а также непосредственно с финансовым учреждением, где будет осуществляться вклад. Далее необходимо обратиться в офис банка и предоставить стандартный пакет документов:

- подписать заявление на открытие личного депозитного счёта. Форма данного документа разрабатывается каждым банком индивидуально, поэтому важно обратиться за бланком в офис учреждения;

- Необходимо представить подтверждающие документы в виде паспорта, а также дополнительной документации, требования к которой у разных банков отличаются. Некоторые банки предлагают дополнительно предъявить военный билет, пенсионное удостоверение, а также вид на жительство. Для юридических лиц и ИП также предусматривается отдельный перечень документов, который устанавливается банковским учреждением индивидуально. Перед подачей заявления необходимо обратиться на сайт компании и узнать информацию по всей необходимой документации, которая понадобится для открытия депозита.

- Далее производится подписание договора, в котором отражены основные обязанности банковского учреждения, а также права клиента. Также в договоре отражаются стандартные спорные вопросы по вкладам, а также возможность их досрочного расторжения.

При подписании договора необходимо учитывать все нюансы, поскольку именно здесь отражены основные требования по вкладу и количеству начисляемых процентов.