Содержание

- Стоит ли брать квартиру в лизинг на физическое лицо и как это сделать?

- Что такое лизинг и зачем он нужен?

- Преимущества и недостатки

- Как купить квартиру в лизинг физическому лицу?

- Специфика приобретения

- Как юридическому лицу приобрести квартиру в лизинг?

- Где можно оформить квартиру в лизинг?

- Советы профессионалов

- Лизинг недвижимости для юридических лиц: условия договора и отзывы

- ТОП-8 компаний, в которых можно купить коммерческую недвижимость в лизинг

- Условия покупки помещения в лизинг

- Как купить недвижимость в лизинг

- Требования к лизингополучателям

- Документы для подачи заявки

- Договор лизинга недвижимости

- Какую недвижимость можно оформить

- Выгодно ли брать коммерческую недвижимость в лизинг

- Отзывы юридических лиц о покупке недвижимости в лизинг

- Основные отличия от других способов кредитования

- Требования к имуществу

- Виды

- Кому и почему выгодно брать?

- Оформление сделки субъектами гражданского права

- Что может стать объектом аренды?

- Исполнение и завершение сделки

- Сроки заключения и расторжения договора, досрочный выкуп

- Квартира в лизинг для физического лица

- Что такое лизинг

- Специфика договора финансовой аренды

- Сходство и отличия лизинга и ипотеки

- Преимущества лизинговых сделок

- Теневая сторона лизинговых сделок

- Перечень фирм, предоставляющих квартиры в лизинг

- Документы, необходимые для заключения договора лизинга

- Жилье в лизинг для физических лиц — альтернатива ипотеке?

- Что такое лизинг квартиры простыми словами

- Лизинг и ипотека — в чем разница

- Плюсы и минусы лизинга квартир для физических лиц

- Покупка квартиры в лизинг – теория и практика

- Аренда недвижимости и лизинг – что выгоднее

- Возвратный лизинг недвижимости как инструмент управления корпоративными финансами

- Возвратный лизинг

- Лизинг недвижимости для юридических лиц — пошаговая инструкция и тонкости оформления

- Что может использоваться в качестве предмета договора?

- От чего зависит размер лизинговых платежей?

- Как выплатить?

- Пошаговая инструкция по оформлению

- Возвратная форма лизинга

- Выбор ЛК

- Плюсы и минусы

Стоит ли брать квартиру в лизинг на физическое лицо и как это сделать?

Приветствую! Цены на жилье в России «кусаются» даже в кризис. Неудивительно, что россияне ищут любые способы растянуть оплату дорогой покупки на несколько лет.

Чаще всего для этих целей используют ипотеку, чуть реже — рассрочку. Но в 2011 году линейка продуктов формата «живи сейчас — плати потом» пополнилась еще одним продуктом: квартира в лизинг для физлиц.

Сегодня мы поговорим о специфике такой схемы, ее плюсах и минусах и требованиях к заемщику и объекту.

Что такое лизинг и зачем он нужен?

Лизинг — это долгосрочная аренда с правом последующего выкупа. С 2011 года услуга лизинга доступна и юридическим, и физическим лицам. Арендовать у лизинговой компании можно не только спецтехнику, оборудование и грузовые авто, но и жилые квартиры или дома.

По сути — это та же ипотека: с первоначальным взносом, ежемесячными платежами и обязательной страховкой. Только «спонсором» покупки выступает не банк, а лизинговая компания.

Объекты лизинговых правоотношений

Лизинг подразумевает наличие трех участников: лизинговую компанию, клиента и застройщика/продавца квартиры на вторичном или первичном рынке.

Виды лизинга для граждан

Финансовая аренда — «классика жанра». Человек выбирает квартиру, ЛК проверяет объект и заемщика, приобретает жилье у продавца и сдает его в долгосрочную аренду лизингополучателю.

В конце срока арендатор-клиент выкупает квартиру у ЛК по остаточной стоимости.

Оперативная аренда — аренда в чистом виде без права выкупа в конце. Оперативный вариант менее выгоден, чем классическая аренда, и в России практически не используется.

Как работает механизм жилищного лизинга?

Вы выбираете подходящую квартиру. ЛК выкупает у застройщика жилье и сдает ее Вам в аренду. Каждый месяц Вы перечисляете на счет ЛК предусмотренный договором платеж.

На весь период выплат собственником имущества является лизинговая компания. При этом Вы можете жить в этой квартире, прописать там жену и детей и даже сделать капитальный ремонт. Ну, и конечно, Вы оплачиваете «коммуналку» на общих основаниях.

В каких случаях актуальна схема лизинга?

Лизинг жилой недвижимости может пригодиться тем, кому не доступна классическая ипотека. Например, испорчена кредитная история, или заемщик получает неофициальный доход.

Такому клиенту банк наверняка откажет. А вот лизинговая компания примет с распростертыми объятиями. Ведь в отличие от банка, ЛК ничем не рискует. В случае просрочки объект автоматически возвращается «домой», а лизингополучатель оказывается на улице. Без суда и коллекторов.

Сравнение ипотеки, рассрочки и лизинга

Когда Вы оформляете ипотечную программу в банке — то квартира Ваша с момента подписания договора купли-продажи. На ней просто «висит» обременение (банк держит жилье в «заложниках» до момента полного погашения долга).

В схеме лизинга недвижимость остается в собственности лизингодателя до самого последнего платежа.

И в случае банкротства лизингополучателя его без проволочек выселяют из арендуемого жилья вместе с детьми и домашними животными. Достаточно, чтобы ЛК расторгла договор в одностороннем порядке.

Ответом на вопрос «кто собственник» лизинг ближе к рассрочке. Ведь до момента полной выплаты стоимости квартиры в новострое, объект является собственностью застройщика, а не покупателя.

Преимущества и недостатки

Как и у любой схемы покупки собственного жилья, у лизинга есть плюсы и минусы.

Плюсы

- Высокая лояльность при оценке платежеспособности клиента. Если квартира стоит меньше 30 млн. рублей, то сделка оформляется по трем документам за 5-6 дней.

- Все дополнительные манипуляции по сделке (страхование, например) ЛК берет на себя. Правда, стоимость этих допуслуг будет включена в ежемесячные платежи.

- Можно закрепить индивидуальные условия погашения (раз в месяц или раз в квартал, аннуитит или дифференцированная схема).

- Клиентам лизинговой компании не нужно дополнительное обеспечение (залог, поручительство третьих лиц).

- ЛК проводят более глубокую и качественную проверку недвижимости. Ведь приобретаемый объект долгое время будет находиться в собственности компании. И если через пару лет после покупки сделка будет признана недействительной (например, из-за неправильно оформленной приватизации), в первую очередь, пострадает ЛК.

- Цена квадратного метра зафиксирована на весь срок.

- Вам не нужно платить налог на имущество (его оплату берет на себя ЛК).

Минусы

- Процентные ставки по лизингу, в среднем, в 1,5 раза выше, чем по банковской ипотеке.

- Срок действия договора, как правило, не превышает 10 лет.

- Недвижимость находится в собственности ЛК до момента полного выкупа квартиры лизингополучателем.

- Жилье в лизинге нельзя сдавать в аренду третьим лицам.

Как купить квартиру в лизинг физическому лицу?

Возможность приобретать жилье по такой схеме россияне-физлица получили лишь в 2011 году. Раньше недвижимость в лизинг была доступна только юридическим лицам.

Сегодня с помощью долгосрочной аренды можно покупать не только квартиры, но и таунхаусы, коттеджи, апартаменты и даже долю в объекте жилой недвижимости.

Алгоритм покупки лизинговой недвижимости для физических лиц выглядит так.

- Первый этап. Вы обращаетесь в лизинговую компанию и сообщаете о том, что хотите купить конкретную квартиру. Выбрать ее, естественно, нужно заранее.

- Второй этап. ЛК оценивает ликвидность объекта и платежеспособность клиента.

- Третий этап. Вы делаете первоначальный взнос (от 10% стоимости квартиры).

- Четвертый этап. ЛК выкупает объект недвижимости у продавца.

- Пятый этап. ЛК сдает квартиру в аренду клиенту. В Росреестре регистрируется договор лизинга. В документе есть пункт о том, что по окончании срока аренды квартира становится Вашей собственностью.

- Шестой этап. В течение всего срока Вы платите ЛК оговоренные заранее платежи.

- Седьмой этап. По истечении срока договора квартира становится Вашей собственностью.

Специфика приобретения

Требования к клиенту при оформлении

Кому доступен лизинг? Любому гражданину РФ старше 21 и младше 60 лет. Потенциальный клиент не должен находиться на стадии банкротства. А в его отношении не должно вестись исполнительное производство. Обязательное требование: наличие источника постоянного дохода.

Минимальный первоначальный взнос при покупке через лизинг составляет 10%. Чем выше размер аванса — тем более выгодными будут условия погашения.

Требования к объекту

Требования к квартирам со стороны лизинговых компаний вполне справедливы.

Объект договора должен быть пригоден для постоянного проживания. И числиться в Росреестре как «жилая недвижимость». В отличие от оформления ипотеки, в лизинг можно взять только ГОТОВОЕ жилье (на первичном или вторичном рынке).

Через ЛК нельзя купить строящийся объект или земельный участок.

Основные требования:

- объект свободен от обременений (нет залога, нет ареста);

- в нем не делались незаконные реконструкции и перепланировки;

- само здание не находится в аварийном состоянии, не состоит на учете на капитальный ремонт, имеет каменный, кирпичный или железобетонный фундамент.

Пакет документов

В простых сделках пакет необходимых документов для физических лиц включает паспорт, ИНН и карточку пенсионного обеспечения. В более дорогих вариантах — документы, подтверждающие платежеспособность.

Какие пункты должен включать в себя лизинговый договор?

- Полная характеристика квартиры (адрес, этаж, метраж). Стоимость объекта, зафиксированная в договоре, меняться со временем не может!

- Срок действия договора (отдельно прописываются условия его возможного продления).

- Размер первоначального взноса.

- Схема лизинговых платежей.

- Возможность передачи объекта в собственность при условии досрочного погашения.

- Процедура возврата денег после расторжения сделки.

Погашение

Сам лизинговый платеж состоит из двух частей:

- арендная плата (для выкупа жилья);

- вознаграждение ЛК (его размер оговаривается заранее и четко прописывается в договоре).

Как юридическому лицу приобрести квартиру в лизинг?

Юридическими лицами лизинг недвижимости востребован гораздо больше, чем физическими. Такая схема приобретения позволяет «юрикам» пользоваться основными средствами, не ставя их на баланс и не выводя крупные суммы из оборота.

Кроме того, грамотное использование долгосрочной аренды оптимизирует налогообложение (в том числе, за счет ускоренной амортизации).

По окончании срока действия договора у юрлица есть три варианта:

- выкупить квартиру за символическую остаточную стоимость;

- перезаключить договор еще на один срок;

- вернуть объект лизинговой компании.

Иногда юрлица используют схему возвратного лизинга. В двух словах: их имущество продается лизинговой компании, а потом сдается бывшему собственнику в аренду. И лизингодателем по отношению к юрлицу выступает ЛК. Делается это ради того, чтобы уменьшить налоговую нагрузку, оптимизировать структуру баланса и получить допфинансирование, не оформляя банковский кредит.

Стандартные требования к юрлицу:

- компания представлена на рынке от 12 месяцев;

- ее деятельность прибыльна;

- нет просроченной задолженности (перед банками, налоговыми органами).

Где можно оформить квартиру в лизинг?

Лизинг на квартиру для физических лиц в России оформляют «дочки» крупных банков: ВТБ, Сбербанка, Райффайзена и Московского Индустриального банка.

Скажем, «ВТБ Лизинг» предлагает сразу два соглашения лизинга для физлиц.

По условиям продукта «Оптимальное решение» лизингополучатель приобретает квартиру до 30 млн. рублей на срок до 10 лет с возможной пролонгацией и авансом от 40%.

Для оформления продукта достаточно трех документов.

Условия «Стандарта» позволяют приобрести более дорогое жилье (до 50 млн. рублей). Размер аванса здесь начинается с 10%, а максимальный срок аренды составляет 10 лет. Лизингополучатель должен подтвердить уровень ежемесячного дохода документами.

Советы профессионалов

На что обратить внимание потенциальному лизингополучателю?

- Выбирайте только крупные лизинговые компании, давно работающие на рынке. В идеале — дочернюю компанию системного банка (ВТБ, Альфа-Банк, Сбербанк).

- Лизинговый договор должен быть зарегистрирован в Росреестре.

- Обязательно прописывайте в договоре условия досрочного расторжения договора (по Вашей инициативе или по инициативе ЛК).

На мой взгляд, преимуществ у лизинга квартир в России меньше, чем минусов. Тем не менее, это реальная возможность купить собственное жилье тем, кто по каким-то причинам не может оформить ипотеку в банке.

Подписывайтесь на обновления и делитесь ссылками на свежие посты с друзьями в социальных сетях!

Лизинг недвижимости для юридических лиц: условия договора и отзывы

В статье мы рассмотрим особенности лизинга недвижимости для юридических лиц. Разберемся, какие условия содержатся в договоре на покупку коммерческих помещений и могут ли юр. лица взять в лизинг жилую недвижимость. Мы подготовили список документов для оформления сделки и собрали отзывы клиентов лизинговых компаний.

ТОП-8 компаний, в которых можно купить коммерческую недвижимость в лизинг

Альфа-Лизинг От 0% аванс

- Аванс от 0%;

- На срок до 7 лет;

- Удорожание от 4%;

- Срок одобрения 1-4 дня.

Сбербанк Лизинг Сбербанк Лизинг от 10% аванс

- Лизинг легковых автомобилей: аванс от 10%, сумма до 24 млн р. на 12 — 37 мес.

- Лизинг коммерческого автотранспорта: аванс от 15%, сумма до 24 млн р. на 12 — 37 мес.

- Лизинг грузового автотранспорта: аванс 15 — 20%, сумма до 24 млн р. на 12 — 48 мес.

- Лизинг спец. техникиот: аванс 25%, срок до 24 млн р. на 12 — 36 мес.

ВТБ Лизинг от 10% аванс

- Универсальный лизинг: аванс 10 — 49% от 11 до 60 мес.

- Такси в лизинг: аванс 20 — 49% от 12 до 36 мес.

- Автомобили для автошкол: аванс от 20%

- Экспресс-лизинг: аванс от 10 — 30% от 11 до 60 мес.

- Лизинг авто с пробегом: аванс от 10% от 11 до 48 мес.

- Сумма лизинга — без ограничений!

МКБ Лизинг от 15% аванс

- Лизинг легкового, грузового и пассажирского авто;

- Лизинг спецтехники и оборудования;

- Лизинг подвижного состава;

- Лизинг воздушных, речных и морских судов;

- Лизинг недвижимости;

- Возвратный лизинг.

Райффайзен Лизинг от 15% аванс

- Лизинг легкового и коммерческого транспорта.

- Лизинг грузового транспорта.

- Лизинг оборудования.

- Лизинг спецтехники.

- Лизинг подвижного состава.

- Лизинг недвижимости.

- Программа «Просто Лизинг».

Газпром Лизинг от 10% аванс

- Лизинг оборудования

- Лизинг ж/д транспорта

- Лизинг речных и морских судов

- «Стандарт» (лизинг автотранспорта, спецтехники)

- Лизинг строительной и спецтехники

- Лизинг недвижимости

- Инвестиционный лизинг

Эксперт Лизинг от 15% аванс

- Лизинг легковых авто.

- Лизинг грузовых авто.

- Лизинг спецтехники.

- Лизинг оборудования.

- Лизинг недвижимости.

- Программа господдержки лизинга.

Балтийский лизинг Балтийский лизинг от 0% аванс

- Экспресс: до 8 млн р., аванс от 5% на срок 12 — 36 мес.

- Стандарт: от 300 тыс. р., аванс от 5% на срок 12 — 36 мес.

- Оперативный лизинг: до 7 млн р. аванс от 0% на срок 12 — 48 мес.

Условия покупки помещения в лизинг

Лизинг недвижимости для ИП и небольших организаций часто является единственным способом привлечения финансирования на покупку помещений. Приобрести офис, склад, производственный цех на собственные деньги для этой категории предпринимателей может быть сложно, а кредит в банке дают не всегда.

Лизинг недвижимости для ИП и небольших организаций часто является единственным способом привлечения финансирования на покупку помещений. Приобрести офис, склад, производственный цех на собственные деньги для этой категории предпринимателей может быть сложно, а кредит в банке дают не всегда.

В лизинге недвижимости для юридических лиц есть несколько особенностей:

- Отсутствие ограничений по максимальной сумме сделки. Для каждого клиента лимит устанавливается индивидуально с учетом платежеспособности. В некоторых лизинговых фирмах максимальная сумма договора составляет 120 — 150 млн рублей.

- Срок договора — 7 — 10 лет. Недвижимость сдают в долгосрочную аренду, а после окончания срока договора лизинг можно продлить.

- Годовое удорожание составляет 8 — 9%. Переплата уменьшается при внесении большого аванса.

- Авансовый платеж начинается от 10%. Некоторые компании оформляют сделки без первоначального взноса, но просят лизингополучателя предоставить гарантии последующих выплат.

- Обязательное страхование недвижимости на весь период лизинга. При желании стоимость страховки можно разделить и включить в лизинговые платежи.

- Возможность приобретения недвижимости в лизинг без дополнительного обеспечения. Обычно поручительство или залог не требуются, хотя они могут существенно увеличить шансы на одобрение сделки.

Лизинг коммерческой недвижимости без первоначального взноса

Некоторые компаний готовы предоставить лизинг недвижимости без внесения авансового платежа.

Это позволяет получить в пользование необходимое офисное помещение, склад, не отвлекая средств из оборота.

До момента выплаты всех платежей недвижимость находится в собственности лизинговой компании. Если клиент перестает исполнять свои обязательства, недвижимость могут изъять. При стандартном лизинге этого условия достаточно и дополнительных гарантий своевременного внесения платежей не требуется. Когда лизингополучатель не платит первоначальный взнос, риски лизинговой компании возрастают, и она просит предоставить поручительство других лиц или залог.

Как купить недвижимость в лизинг

Первый шаг для оформления лизинга — выбор недвижимости и лизинговой компании с выгодными условиями. Для подачи заявки на лизинг заполните анкету на сайте выбранной лизинговой фирмы. В заявке нужно указать стоимость недвижимости, контактные данные и срок лизинга.

Менеджер лизинговой компании свяжется с вами для уточнения деталей сделки, а также направит подробное коммерческое предложение и список документов, которые нужно подготовить. После получения бумаг специалисты компании проведут анализ финансового состояния потенциального лизингополучателя и примут решение о заключении лизингового договора.

Если сделку одобряют, лизингополучателю отправляют проект договора. Его нужно внимательно изучить и подписать. После этого необходимо внести авансовый платеж по лизингу и дождаться передачи имущества.

Требования к лизингополучателям

Коммерческую недвижимость могут приобрести в лизинг индивидуальные предприниматели и юридические лица. Бизнес должен быть зарегистрирован как минимум за 12 месяцев до подачи заявки, а деятельность компании должна быть прибыльной.

Лизинговые фирмы анализируют и финансовые показатели бизнеса потенциального лизингополучателя: если планируемый ежемесячный платеж составит больше 90% чистой прибыли, сделку не одобрят.

Документы для подачи заявки

Индивидуальному предпринимателю при подаче заявки достаточно представить свидетельство о государственной регистрации, паспорт и налоговые декларации за год.

Пакет документов для юридического лица будет несколько иным, в него входит:

- Устав и учредительный договор или решение о создании общества;

- свидетельство ОГРН и ИНН;

- паспорт руководителя и решение или протокол о его назначении на должность;

- финансовая отчетность за последний год;

- справка из банка об оборотах по расчетному счету за 12 месяцев.

Договор лизинга недвижимости

Согласно договору лизинговая компания обязуется купить недвижимость, указанную клиентом, и передать имущество ему в пользование. При этом лизингополучатель должен своевременно вносить регулярные платежи. По окончании соглашения у лизингополучателя появляется право выкупить имущество в собственность по остаточной стоимости, которая согласовывается при заключении сделки и не может быть изменена.

Рассмотрим, на какие моменты в договоре следует обратить внимание:

- Досрочный выкуп. Часто он возможен только при условии оплаты комиссии или без пересчета процентов. Если планируется внести платежи раньше срока, зафиксируйте это в договоре.

- Балансодержатель. От того, кто является балансодержателем, зависят правила выплаты налога на имущество.

- Страхование. Без страховки приобрести недвижимость в лизинг невозможно. Некоторые компании разрешают страховать квартиру только у страховщиков-партнеров, но самостоятельный поиск страховой компании может быть выгоднее.

- Ограничения по использованию недвижимости. Главный запрет заключается в том, что полученные в лизинг помещения нельзя сдавать в аренду.

Если лизингополучатель не будет добросовестно исполнять принятые на себя обязательства, то лизинговая компания может расторгнуть договор и потребовать возврата недвижимости.

Какую недвижимость можно оформить

Можно приобрести в лизинг как офис в центре Москвы, так и промышленное помещение в удаленных районах. Вы можете купить практически любую недвижимость: склады, производственные цеха, ангары. В отдельных компаниях доступен лизинг жилой недвижимости для юридических лиц.

Обязательным условием лизинга объектов недвижимости является решения вопросов с землей.

Она оформляется в собственность или аренду лизингополучателя. Продажа земельных участков в лизинг невозможна из-за ограничений в законодательстве.

Несколько сложнее будет приобрести быстровозводимые здания в лизинг, но если нет проблем с земельным участком, лизинговые компании готовы оформить и такую сделку.

Выгодно ли брать коммерческую недвижимость в лизинг

Нередко лизинг коммерческой недвижимости оказывается выгоднее банковского кредита. Лизинг проще оформить, и при этом есть возможность воспользоваться дополнительными налоговыми преференциями и ускоренной амортизацией объекта.

Также прочитайте: Лизинг или кредит: что лучше, плюсы и минусы, условия оформления

Лизинговые компании готовы рассматривать не только обычное приобретение недвижимости в лизинг, но и сложные сделки, требующие структурирования. Например, вместе с производственным зданием вы можете приобрести и необходимое оборудование. Лизинговая компания передаст уже готовый производственный цех, а из получаемой прибыли вы сможете выплачивать регулярные платежи.

Отзывы юридических лиц о покупке недвижимости в лизинг

Олег Сухов:

«Когда мы только планировали новое направление бизнеса, сразу встал вопрос с производственным помещением. Его мы нашли довольно быстро, но для приобретения пришлось бы крупную сумму выдергивать из оборота, а это совсем нас не устраивало. Выбор стал между банковским кредитом и лизингом от «ВТБ». Выбрали второй вариант. Нам предложили хорошие условия: первый взнос всего 10% без дополнительных залогов. Менеджеры молодцы, сделку провели оперативно и проценты получились терпимые».

Дмитрий Песков:

«После открытия бизнеса довольно долго снимали помещения, но нам это надоело. Решили купить свое. Кредит малому бизнесу получить сложно, а когда особо закладывать нечего, то совсем нереально. Поэтому выбрали лизинг в Альфа-Лизинг. Поначалу у нас было много вопросов, из-за чего согласование проходило долго. Но сотрудники молодцы, все объяснили и растолковали. Помогли они и график удобный согласовать. Сейчас спокойно платим лизинговые платежи и не переживаем, что арендодатель нас может попросить съехать почти в любой момент».

Евгений Реутов:

«За 8 лет существования бизнеса у меня офис находился в 3 разных местах. Переезжали по различным причинам, обычно из-за поднявшейся аренды. Поразмыслив, я решился на лизинг недвижимости в МКБ. Порадовали условия, платежи и переплата сразу фиксируется в графике, и ничего затем не меняется. Это позволяет мне спокойно планировать расходы на будущее. Договор без скрытых условий. Составили все честно и с минимальными первоначальными затратами собственных средств».

>Коммерческая недвижимость в лизинг: долгосрочный риск или разумная альтернатива кредиту?

Основные отличия от других способов кредитования

Лизингом называется временная аренда объекта с дальнейшей возможностью его выкупить.

В любой лизинговой сделке участвуют три субъекта:

- лизингодатель;

- лизингополучатель;

- продавец.

В качестве первого выступает фирма, предварительно покупающая имущество у продавца и регистрирующая его в свою собственность. После чего предмет сделки передается клиенту в пользование. Заключается договор лизинга в письменной форме, согласно пункту 1 статьи 15 Закона № 164-ФЗ.

Сделка по приобретению коммерческой недвижимостью сходна с приобретением в лизинг автомобиля или техники. Лизинговые платежи организация учитывает в расходах, что уменьшает налогообложение на прибыль.

После завершения срока лизинга клиент может получить во владение недвижимость полностью или выплатить минимальную остаточную стоимость, что также уменьшит налог на недвижимость (более подробно о налогообложении коммерческой недвижимости мы рассказывали ). При этом лизингополучатель не становится плательщиком налога на недвижимость, пока объект принадлежит лизингодателю.

Как и при кредитной сделке, клиент вносит авансовый платеж величиной 5-30% от стоимости имущества. Сделка может оформляться на срок от 3 до 7 лет.

Обязательно страхуется коммерческая недвижимость, но расходы на страхование берет на себя лизинговая компания.

Получателю остается выплачивать ежемесячный платеж по установленному графику.

Требования к имуществу

В качестве объекта лизинга может выступать почти любое имущество. Исключениями являются лишь некоторые типы собственности:

- Земли и природные ресурсы.

- Не оборачиваемое имущество, применяемое для бытовых нужд.

- Интеллектуальная собственность.

Виды

В мире имеется большое количество форм лизинга, которые имеют собственные особенности. Наиболее распространенными являются следующие:

- Сервисный или операционный.

- Капитальный или финансовый.

- Возвратный.

- Кредитный или раздельный.

- Прямой и др.

При этом все имеющиеся типы могут считаться разновидностями двух основных – финансового и операционного.

Также лизинг можно классифицировать следующим образом:

- По отношению к имуществу лизинг бывает чистый (предусматривает, что все расходы по обслуживанию на лизингополучателе), полный (лизингополучатель берет на себя все расходы) и частичный (лизингодатель исполняет лишь некоторые функции).

- По типу финансирования лизинг может быть срочным (одноразовая аренда недвижимости), возобновляемый (по завершению срока договор продлевается) и генеральный (лизингополучатель может пополнить список аренды без составления нового договора).

- По составу участников может быть:

- Прямой лизинг (двухстороння сделка), при которой собственник сам сдает имущество (в России невозможна, т.к. обязательно присутствие лизинговой компании).

- Косвенный, с передачей недвижимости через посредника.

- Раздельный (акционерный) подразумевает участие нескольких компаний и лизингодателей. Считается самым сложным.

- По типу имущества делится на лизинг недвижимости и движимости (оборудование, автомобили и т.д.).

- По степени окупаемости:

- Полностью окупаемый (или близкий к этому), когда за время договора происходит полная амортизация имущества и выплата его стоимости.

- Неполная окупаемость. В течении срока действий договора окупается лишь часть взятого имущества.

- По степени риска:

- Необеспеченный – лизингополучатель не дает никаких гарантий выполнения обязательств.

- Частично обеспеченный – имеется страховой депозит, покрывающий часть расходов.

- Гарантированный – риски распределяются между гарантами лизингополучателя или страховыми компаниями.

Перечисленные виды относятся к стандартному лизингу, описание которого приводилось выше.

Существует еще одна форма договора, которая менее распространена на территории РФ – возвратный лизинг.

Возвратный лизинг является особой формой аренды, когда продавец и получатель – одно и тоже лицо, а покупателем является лизингодатель. Иначе говоря, одна сторона продает другой актив, а затем пользуется им, ежемесячно оплачивая.

Преимуществом этого способа является привлечение капитала без потери возможности использовать объект. Если для решения задачи требуются дополнительные средства, то этот вариант отлично подходит. Также снижается налоговая нагрузка, ведь все платежи считаются расходами.

Недостатками является то, что подобная аренда сравнима с получением кредита под залог имущества, но после заключения договора, право собственности принадлежит новому владельцу. Если обязательства не выполняются, актив может быть изъят.

Также выделяется высокий интерес налоговой к данным операциям. Если будет выявлено, что сделка использовалась для обхода налоговых правил, могут возникнуть проблемы.

Кому и почему выгодно брать?

Лизинг коммерческой недвижимости может оказаться крайне выгодным для малого бизнеса и новичков в этой сфере. Связано это с тем, что стандартная арендная плата довольно высока и не подразумевает долгий срок. Для покупки может быть недостаточно средств, а оформление кредита повлечет серьезные проценты и долгий период погашения.

Учитывая, что бизнес на начальном этапе нестабилен, это может привести к его разрушению. Лизинг помогает избежать этого, давая возможность предпринимателю арендовать имущество с возможностью получения его в собственность в будущем.

Налоговый учет

После заключения договора лизинга, налоговый учет для лизингополучателя будет образовываться из амортизационных отчислений и лизинговых платежей, с учетом вычета суммы амортизации.

Как отражается приобретение на льготах предприятия?

В число налоговых льгот попадают следующие пункты:

- Оптимизация налога на прибыль. По отношению к основным средствам, являющимся предметом договора, может применяться коэффициент ускоренной амортизации, позволяющий быстро учитывать расходы, имеющие отношение к купленному объекту.

Ограничения:

- Коэффициент не может больше 3 (по 1 пункту 2 статьи 259.3 НК РФ).

- Начисление производится той стороной, на балансе которой находится имущество.

- Вычет НДС. Согласно письмам Минфина РФ №03-04-15/131 от 7 июля 2006г. и №03-03-04/1/348 от 9 ноября 2005г, НДС, уплаченные лизингополучателям по договору лизинга, имеют право на полноразмерный вычет, вне зависимости от выделения в договоре выкупной стоимости.

- Лизинг и налог на добавленную стоимость. НДС при лизинге рассчитывается из всех сумм стоимости этой недвижимости и стоимости услуг лизингодателя. Из-за этого вы плаченная сумма НДС всегда будет выше НДС, выплаченной при приобретении имущества в кредит.

Отрицательные моменты

В минусы приобретения имущества таким способом можно включить:

- Большой авансовый платеж.

- Высокие штрафы.

- Сложное досрочное погашения.

- В период действия договора собственником остается лизингодатель.

Мы подготовили много полезных статей, связанных не только с приобретением в лизинг, но и с другими вариантами покупки, а также использования коммерческой недвижимости:

- Какова ее классификация и какие сделки проводятся с такой недвижимостью?

- Как приобрести у застройщика в новостройке?

- Как физическому лицу оформить кредит на ее покупку, а также нюансы взятия займа под ее залог.

- Преимущества доверительного управления таким имуществом, а также основы инвестирования в него.

Оформление сделки субъектами гражданского права

У каждой компании имеются собственные условия проведения сделки. Также они могут поменяться в индивидуальной ситуации для каждого клиента, к примеру, при финансировании крупных сделок или при требовании дополнительных гарантий.

Заключить сделку могут физические и юридические представители. Для каждой категории условия будут разниться. Связано это с финансовым положением клиента и возможными рисками.

Физические лица

Хотя лизинг недвижимости используется преимущественно компаниями, на территории РФ практикуется выдача лизинга для коммерческой недвижимости и физическим представителям.

Это подходит в ситуациях, если бизнес только формируется, или присутствуют иные ограничения.

При получении недвижимости таким способом физическое лице не может использовать отдельные его преимущества. К их числу относится экономия на налоговых платежах. Размер минимального аванса в большей части компании достигает 10% от стоимости недвижимости. Если проводится рекламная акция или происходит приобретение у партнёров лизингодателя, возможно избежать первоначального взноса.

Некоторые компании взамен первого взноса позволяют внести в залог имущество уже принадлежащее клиенту. Период финансирования составляет от 1 года до 10 лет. В случае досрочного выкупа могут появиться комиссии. Залог и поручительство не обязательны в лизинговых сделках, но для физических лиц не будут лишними, поскольку создадут дополнительные гарантии для лизингодателя.

В обязательном порядке оформляется страховка. Оплатить ее придется лизингополучателю. До полного выкупа собственности он будет числиться на счете лизингодателя.

Компании

Большая часть лизинговых компаний ориентированы на сотрудничество именно с юридическими представителями. Это связано с тем, что на законодательном уровне объект лизинга должен использоваться в коммерческой деятельности.

Условия в данном случае более лояльные. Удорожание достигает 7% в год. Также объект может остаться на балансе лизингодателя или перейти лизингополучателю. Последний также может выбрать, кто будет выплачивать страховку.

Период финансирования составит от 12 месяцев до 10 лет. Однако для организации, выступающих в роли лизингополучателя, пролонгация не предусматривается.

Что может стать объектом аренды?

Перед тем, как приступать к оформлению договора лизинга, следует определиться, зачем требуется и как будет использовать выбранное имущество. По закону РФ, выбранный объект может использоваться только в коммерческой деятельности. Исходя из этого, лучше отдать предпочтение уже готовым постройкам, которые можно использовать под офис или складские помещения. С объектами, находящимися на этапе строительства могут возникнуть проблемы, ведь на их завершение требуется время и деньги.

Выбор финансового учреждения

Лидерами на рынке считаются компании, имеющие государственную долю в капитале.

Одной из ведущих принято считать ЗАО «Сбербанк Лизинг». Она занимается финансовым и возвратным лизингом недвижимости для коммерческих целей. Для первого варианта клиент сможет получить возможности рефинансирования долга по объекту, оформив его на долгосрочный период. Для второго варианта можно провести выкуп недвижимости, получив финансирование размером до 80% от стоимости самого объекта. Период сделки не более 10 лет, размер аванса также должен быть не менее 10% от всей суммы.

К числу лидеров также принадлежит «ВТБ Лизинг». Клиент может получить финансирование на желаемую сумму без залога. Однако минимальный порог составляет 300 млн. Рублей. Также платежи, перечисляемые ежемесячно, не сильно отличаются от размера платежа при аренде. График оплаты платежей составляется индивидуально, период действия договора не более 10 лет. Аванс от 0 до 30% от суммы.

Также ограничения минимальной стоимости установлены компанией «Петролизинг» в размере 30 млн. рублей. Срок сделки также до 10 лет.

Меньшие сроки предлагает Альфа-Лизинг, от 5 до 10 лет, с возможностью обойтись без аванса. В качестве дополнительных условий выступает ограничение выкупного платежа 45%, касательно доходной недвижимости — 95 от размера операционной прибыли. Минимальная стоимость объекта, интересная для компании, не менее 100 млн. рублей.

Какие документы потребуются?

В первую очередь клиенту требуется доказать свою финансовую возможность регулярно погашать лизинговые платежи. Пакет документов зависит от того, к какой категории принадлежит лизингодатель.

Для объекта недвижимости потребуется обычный набор документов, требуемых для переоформления прав собственности. Представлять его можно лизинговой компании после получения одобрения на сделку.

Требуемые документы для разных лиц:

- Физическое лицо. Паспорт, справка о ЗП или иные документы с подтверждение дохода.

- Юридическое лицо. Выписка из ЕГРЮЛ, свидетельства ОГРН и ИНН, отчетность бухгалтерская и финансовая, данные с расчетного счета.

- ИП. Паспорт, свидетельство о регистрации, ИНН, выписка из гос. реестра, квитанции об оплате налогов, налоговые декларации, выписка расчётного счета (если имеется).

Решение организации

Заключение финансовой организации может занять некоторое время. Связано это с необходимостью оценить предложенный проект и его окупаемость. Также будет учитываться степень риска проекта, то есть то, имеется ли финансовое обеспечение и в какой степени оно покрывает расходы. Немаловажно и соответствие условиям, на которых выбранная компания предоставляет кредит (наиболее известные были представлены выше), из всех особо выделяется большая сумма проекта и долгий срок действия договора (10 лет в среднем).

Для физических лиц преимуществом будет предоставление поручителя.

Также следует учесть условия, на которых выбранная организация предоставляет лизинг.

Оформление договора и купли-продажи

Стандартный договор лизинга двухсторонний, между лизингодателем и лизингополучателем. При этом первый покупает у продавца необходимое имущество по договору купли-продажи.

В некоторых случаях может заключаться трехсторонний договор. Третьей стороной становится продавец. Подобный договор в отличии от предыдущего является смешанным, так как с одной стороны это договор лизинга, а с другой является процедурой купли-продажи. По нему лизингодатель покупает у продавца имущество, по совместительству предмет лизинга, и передает лизингополучателю.

После завершения проверки документов, можно приступить к оформлению договора купли-продажи. В статье 432 ГК РФ указано, что договор может считаться заключенным при достижении соглашения между обеими сторонами по всем условиям. Одним из самых существенных условий является сам предмет договора. Для оформления договора купли-продажи требуется правильно его описать. Сделать это достаточно просто, обратившись в ЕГРН за выпиской.

Также потребуется указать полную стоимость. В отдельных случаях продавец может настаивать на указании заниженной суммы для минимизации налогов, однако последующие риски лягут на покупателя.

Не менее важно знать момент передачи предмета договора. Согласно закону, право собственности возникает с момента передай покупателю предмета. Поэтому при непредставлении передаточного акта, регистрация может быть отклонена.

- Скачать бланк договора о лизинге имущества

- Скачать бланк договора купли-продажи нежилого помещения

- Скачать образец договора купли-продажи нежилого здания

Исполнение и завершение сделки

Во время действия договора лизингополучатель выплачивает ежемесячные платежи лизингодателю и имеет право использовать полученную недвижимость только в коммерческих целях. Однако следует не забывать про возможные штрафы в случае невыполнения условий сделки.

На лизингополучателе лежит ответственность не только за своевременную оплату, но и за сохранность взятого имущества. В случае нанесения ущерба или разрушения лизингодатель имеет право требовать возмещение ущерба и полностью расторгнуть сделку с возвратом недвижимости. Если в процессе исполнения сделки одна из сторон понесла убытки из-за невыполнения условий, то она также имеет право требовать материальной компенсации, которая соответствует понесенным убыткам.

По окончанию действия договора (через 5-10 лет) лизингодержатель может получить имущество в полное владение, выплатив остаточную минимальную сумму при условии, что ни одна из сторон не имеет претензий и все условия были выполнены.

После оплаты последнего платежа компании составляет документы для передачи прав собственности, заключается договор купли-продажи и подписывается акт приема-передачи недвижимости.

Сроки заключения и расторжения договора, досрочный выкуп

Лизинг относится к долгосрочным финансовым операциям. Срок заключения договора в среднем достигает 5-10 лет, изредка больше. Это выгодно отличает его от аренды, которая рассчитывается на меньший период.

Досрочный выкуп имущества достаточно часто явление в сфере лизинга. Объясняется стабилизацией экономического состояния компании или повышение дохода. При этом досрочный выкуп допускается не менее чем через 12 месяцев после заключения договора, иначе договор может признаться нелизинговым и повлечь налоговые последствия. Также некоторые компании предусматривают штрафные санкции для этого случая.

Для выполнения этой операции клиенту потребуется отправить письменное обращение лизинговой компании, указав номер договора и дату оплаты выкупного платежа. После это будет проведен расчет с учетом задолженности или переплаты. После погашения компании составляет договор о переходе права собственности и соответствующие документы.

Расторжение договора может выполняться в судебном и внесудебном порядке. Для первого случая требуется выполнение следующих условий:

- Существенное нарушение договора.

- Иные случаи, указанные в ГК РФ.

Основаниями для судебного расторжения может послужить использование имущества с нарушением условий, ухудшение состояние недвижимости, не внесение платежей более двух раз. Само судебное разбирательство может потребовать много времени.

Также возможно расторжение договора во внесудебном порядке в односторонней форме. В этом случае лизингополучатель должен направить лизингодателю уведомление о расторжении в письменном виде. На основании ст. 450.1 ГК при одностороннем отказе от выполнения, если он допускается законом или соглашение сторон, договор признается расторгнутым. Взятое имущество будет возвращено лизингодателю.

Лизинг коммерческой недвижимости является выгодной сделкой, по сравнению с арендой или оформлением кредита. Также следует не забывать про налоговые льготы и экономическую выгоду. Однако на время действия договора предмет лизинга находится на балансе лизингодателя, и лишь после его завершения может перейти в собственность лизингополучателя.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

1. Для приобретения имущества в лизинг необязательно иметь крупную сумму собственных средств. Сумма должна быть достаточной для уплаты аванса (от 10%).

2. График лизинговых платежей отличается удобством и гибкостью — он может быть составлен с учетом особенностей бизнеса Лизингополучателя (к примеру, учтен фактор сезонности). Уплата лизинговых платежей начинается с момента, когда предмет лизинга передан в пользование клиенту и оборудование введено в эксплуатацию и уже может приносить компании дополнительный доход.

3. Лизинг позволяет применять механизм ускоренной амортизации, то есть экономический износ предмета лизинга происходит быстрее – до 3 раз, и дает возможность получить имущество в собственность по окончании срока лизинга по условной стоимости. В случае кредита налоговых льгот не предусмотрено.

4. Лизинг позволяет оптимизировать налоги предприятия:

- уменьшает налог на прибыль, так как Лизингополучатель имеет право относить лизинговые платежи на расходы, тем самым уменьшая налогооблагаемую базу по налогу на прибыль. При кредите в расходы включается только сумма начисленных процентов по кредиту, при этом погашаемый основной долг не включается в сумму расходов.

- уменьшение НДС к уплате, так как в случае лизинга все лизинговые платежи изначально включают НДС, при этом НДС с полученных счетов-фактур на лизинговую услугу включается в возмещаемую часть НДС. Сумма кредита не включает НДС. Но данный налог уплачивается при приобретении необходимого оборудования на кредитные средства.

5. Время рассмотрения заявки на лизинг и количество требований к Лизингополучателю гораздо меньше, чем при получении кредита.

6. При лизинге не требуется залоговое обеспечение, так как предмет лизинга по сути сам является залогом. Лизинговая компания является собственником лизингового имущества до конца срока действия договора лизинга.

7. Средний срок договора лизинга до 3-х лет, но при необходимости он может быть до 5-ти лет (в случае приобретения в лизинг недвижимости и оборудования, к примеру). Далеко не все кредитные организации готовы на такие сроки.

8. При лизинге предполагается переход права собственности предмета лизинга к Лизингополучателю, по итогам исполнения им условий договора. При кредите имущество сразу становится собственностью заемщика и обременяется залогом на срок кредита, при этом, он не праве им распоряжаться до полного погашения кредита.

9. Кредит на юридическое лицо выдается при условии соответствия показателей финансово-хозяйственной деятельности клиента определенным требованиям и нормативам, при этом оценка проводится на основе официальной финансовой отчетности, предоставляемой в налоговые органы. В свою очередь лизинговая компания оценивает показатели финансово-хозяйственной деятельности клиента исходя из общей картины ведения бизнеса, с учетом управленческой отчетности.

Квартира в лизинг для физического лица

Понятия «лизинг для физического лица» в нашей стране долгое время просто не существовало. Поэтому, если вы проведете интервью среди группы людей с различным уровнем жизни, образованием и мировоззрением, скорее всего, правильный ответ вам даст не более трети опрошенных. И то, с большой долей вероятности, в ответах понятие лизинг будет связано с деятельностью компаний и организаций. Между тем, в стране уже несколько лет активно работают лизиноговые схемы для физических лиц.

Что такое лизинг

Слово лизинг в дословном переводе с английского to lease означает «сдать в аренду». Поэтому в русском языке у этого понятия существует четкое определение: лизинг – это договор финансовой аренды. Отношения, возникающие при заключении договора лизинга, регулируются Федеральным законом №164-ФЗ от 29.10.1998 «О финансовой аренде».

Для физических лиц обычно объектом договора становится недвижимость либо автотранспорт. Поскольку статья рассматривает лизинг недвижимости, то в данном контексте будем понимать под лизингом аренду жилого помещения с правом последующего выкупа. Именно возможность выкупа квартиры является изюминкой такого соглашения. Для начала подробнее рассмотрим особенности договора финансовой аренды.

Специфика договора финансовой аренды

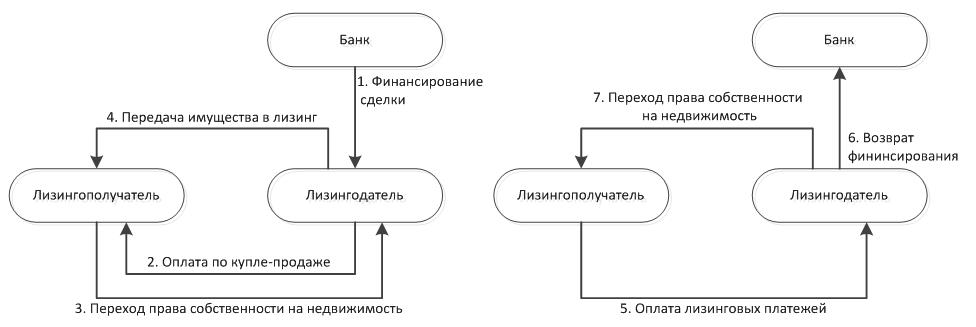

Договор лизинга заключается между несколькими сторонами. Обычно это трехсторонний договор, но в некоторых случаях подключается четвертая сторона. Федеральным законом №164-ФЗ определены три участника:

Лизингодатель – это организация или физическое лицо, которое предоставляет имущество в лизинг.

Лизингополучатель – это арендатор-покупатель недвижимости по договору.

Продавец лизингового имущества – сторона, которая продает свою квартиру организации-лизингодателю.

Если очистить эти понятия от юридического налета и перевести на обывательский язык, то все звучит очень просто. Фирма-лизингодатель покупает в собственность квартиру, которую хотел бы купить лизингополучатель, но не может в виду отсутствия достаточного количества средств. Тогда лизингодатель предлагает купленное имущество в пользование лизингополучателю. Последний оплачивает аренду жилья и частично погашает его стоимость. Через определенный период времени, после выплаты всей суммы за квартиру, право собственности на нее переходит к лизингополучателю. Продавец лизингового имущества — собственник квартиры, продает свое имущество лизингодателю, получает сразу всю требуемую сумму и больше нигде не фигурирует.

Еще одной стороной по договору часто выступает фирма-страхователь имущества. Поскольку лизинговая сделка все-таки сопряжена с определенными рисками для арендатора, то эти риски лучше всего страховать на весь период действия договора. Иногда страховые сделки заключаются отдельным документом, но зачастую условия страхования объекта недвижимости оговариваются сразу в договоре лизинга.

«Так в чем же различия между ипотекой и договором лизинга?» — скажет вдумчивый читатель. Практически те же самые условия, ты долгие годы платишь деньги банку и в конце-концов становишься собственником жилья, в котором живешь. Возможно, лизинг и ипотека на первый взгляд кажутся понятиями, дублирующими друг друга. Но на самом деле не все так просто.

Сходство и отличия лизинга и ипотеки

Итак, действительно у лизинга и ипотеки есть много общего. Например, оба этих платежа обладают одинаковыми свойствами:

- возвратность. То есть затраченные средства на покупку жилья придется возвращать лизингодателю (кредитору по ипотеке).

- платность. За использование заемных денежных средств придется выплатить определенный процент от общей суммы.

- срочность. У договора есть срок, в течение которого все обязательства по нему должны быть исполнены.

На этом их сходство заканчивается. Главная особенность лизинга заключается в следующем.

- При заключении договора ипотеки квартира сразу же переходит в собственность покупателю. Владелец обладает всеми правами – владение, распоряжение и пользование квартирой. Конечно, при регистрации права собственности на квартиру накладывается обременение в виде банковского залога. Однако при этом, в случае возникновения трудной жизненной ситуации или других условия, не позволяющих продолжать выплаты по ипотеке, плательщик всегда может продать квартиру другому собственнику вместе с кредитом, либо продать квартиру и погасить на эти средства долг по ипотеке. Разумеется, на эти действия нужно получить согласие банка, но это вполне реально в сегодняшних условиях. И даже после продажи квартиры с ипотекой, ее бывший собственник скорее всего останется в выигрыше, поскольку цены на недвижимость растут год от года

- При оформлении лизинга имущество до последнего платежа остается в собственности у лизингодателя. Даже выплатив 90% всей суммы, указанной в договоре, вы можете стать неплатежеспособным, и собственник квартиры вежливо попросит вас собрать вещи и покинуть ее в кратчайшие сроки. В этом виде договора лизингодатель не несет практически никаких рисков, а вот покупатель-арендатор ввязывается в него на свой страх и риск.

«Зачем же ввязываться в такую непонятную авантюру?» — спросите вы. Несмотря на такие риски, у лизинговых сделок есть ряд неоспоримых достоинств.

Преимущества лизинговых сделок

- Лизингодатели лояльно относятся к неподтвержденным доходам граждан. Если вам банки отказали в ипотечных кредитах в связи с тем, что у вас невысокий официальный доход, то ваш путь – договор финансовой аренды. Этот договор заключается даже с теми, у кого сезонный доход, серая зарплата либо оформлено ИП.

- Первоначальный взнос для лизингополучателя устанавливается от 10%, а это существенно меньше, чем первый взнос по ипотеке.

- В договоре лизинга нет жестких правил и норм. Он может быть заточен под конкретного клиента с учетом особенностей его работы. Например, если работа сезонная, основная часть выплат по графику может приходиться на пик высокого дохода, а к спаду денежных потоков сумма может быть минимальной.

- Все имущественные налоги, начисляемые на лизинговую квартиру, оплачивает собственник жилья. В свете того, что с 2019 года налог на недвижимое имущество рассчитывается исходя из его кадастровой стоимости (читай – рыночной), отсутствие этих платежей существенно сэкономит ваш бюджет.

- К моменту полной выплаты стоимости квартиры и переходу права собственности на нее от лизингодателя к лизингополучателю ваше жилье будет уже вполне себе обустроенное и отремонтированное. Всем этим вы можете заняться во время арендных выплат. Тогда как, например, по договору долевого участия в строительстве вы получаете новостройку с голыми стенами, а ваш бюджет при этом скорее всего уже в дефиците. Поэтому удовольствие пожить в собственной квартире будет отложено до тех счастливых времен, когда вам удастся скопить приличную сумму денег на ремонт. Что в условиях ипотеки, да и вообще сразу после покупки очень сложно и практически невыполнимо. Если конечно вы не миллионер из пункта ниже.

- Договор лизинга подходит для покупателей с высоким доходом, которые хотят приобрести очень дорогую элитную недвижимость. Ипотека на огромную сумму – вопрос спорный, а вот выплатить всю сумму частями, например за год – под силу людям из сотенки, которую ежегодно публикует журнал Форбс.

- Договор лизинга оформляется просто и с минимальным пакетом документов. Не будет долгих проверок вас, как лизингополучателя, решение принимается в сжатые сроки, и регистрация договоров проходит быстро. Иногда от принятия решения о заключении договора лизинга до его регистрации может пройти не больше недели.

Несмотря на очевидные преимущества, договор финансовой аренды имеет и не менее очевидные недостатки.

Теневая сторона лизинговых сделок

- Лизинговые сделки обходятся гораздо дороже ипотечных. Еще бы. Ведь даже за минимальные риски лизингодателя (например, вышеупомянутый неподтвержденный доход) приходится дорого платить. В среднем один и тот же объект недвижимости по договору финансовой аренды обойдется на 30% дороже, чем по ипотеке.

- Основные риски по такой сделке несет лизингополучатель. Лизингодатель имеет в собственности высоколиквидное имущество, которое, в случае чего, он может продать и вернуть свои деньги с плюсом. А вот арендатор-покупатель, даже выплатив значительную часть стоимости квартиры, по-прежнему остается только нанимателем. В случае, если платежеспособность лизингополучателя пострадала, деньги закончились или наступили обстоятельства, не позволяющие производить дальнейшую оплату, владелец имущества может на законном основании выселить жильца без возврата затраченных средств.

- Для того, чтобы быть уверенным в том, что вас не попросят в случае чего покинуть арендованную квартиру, лизингополучатель страхует имущество от наступления негативных ситуаций и последствий от них. Это может быть страхование самой квартиры от возможного ущерба – пожара, залития, порчи, разрушения в результате стихийного бедствия. Также страхуется жизнь и здоровье лизингополучателя, чтобы в случае утери работоспособности арендатора, его семья не была выселена из занимаемой квартиры.

При этом, чем полнее перечень случаев, от которых желает застраховаться покупатель-арендатор, тем дороже страховка. Возникают дополнительные траты внушительного размера. И если по ипотечному договору страхование имущества или жизни плательщика обычно происходит в первые годы выплат, а в дальнейшем и вовсе не осуществляется, то в случае с договором финансовой аренды страхование обязательно для каждого года его действия. Обычно договоры лизинга недвижимого имущества заключаются на срок от 5 до 20 лет.

- У лизингодателя нет права выбора страховой компании. Нет, формально оно есть, конечно. Но на практике каждая организация-лизингодатель работает с определенной страховой компанией. За предоставление клиентов обычно выплачивается агентская комиссия, и эти средства являются дополнительным доходом организации. Поэтому вам придется работать с предлагаемой страховой компанией, даже если на рынке страховых услуг есть более выгодные предложения.

- В случае, если страховая компания будет признана банкротом или потеряет лицензию, при наступлении страховых случаев выплат лизингополучателю не будет. Поэтому внимательно проверяйте финансовые рейтинги компании-страхователя.

- Несмотря на то, что законодательству о лизинговых взаимоотношениях уже более 20 лет, оно все еще несовершенно. В этот период времени проводилось ничтожно мало подобных сделок, и выявить все подводные камни и трудности, возникающие на практике, не представлялось возможным. Поэтому действующее законодательство не до конца проработано в разрезе защиты лизингополучателей, и в случае возникновения спорной ситуации подкрепить свои права законно обоснованными требованиями вряд ли получится.

Итак, вы изучили все «за» и «против» заключения договора финансовой аренды. Для того, чтобы принять решение, нужно четко понимать, перевешивают ли преимущества конкретно в вашем случае возможные недостатки и негативные последствия. Здесь будет очень уместна фраза, которую так любят фармацевты – применение оправдано, если предполагаемая польза превышает возможные риски. Если вы все-таки решили взять квартиру по договору лизинга, мы расскажем вам, куда для этого необходимо обратиться.

Перечень фирм, предоставляющих квартиры в лизинг

Лизинговыми сделками с физическими лицами в нашей стране в основном занимаются банковские организации. Большинство крупных банков страны предлагают различные пакеты по сделкам финансовой аренды. При этом банки декларируют индивидуальный подход к клиенту и возможность изменять стартовые данные пакета в соответствии с требованиями клиентов. Предлагаем вашему вниманию перечень структур, которым клиенты оказывают наибольшее доверие:

- Сбербанк-лизинг

- ВТБ-лизинг

- ВЭБ-лизинг

- Газпромбанк-лизинг

- Альфа-лизинг

- РЕСО-лизинг

- Райффайзен-лизинг

Перечисленные компании (дочерние компании одноименных банков) входят в топ 20 большинства рейтинговых агентств страны. Соответственно, они исполняют свои обязательства перед лизингополучателями и имеют кредит доверия у населения. Также каждая из этих организаций работает на рынке не первый год и отличаются финансовой стабильностью, что немаловажно в свете экономических показателей в стране. В каждом регионе также есть небольшие финансовые организации, предоставляющие квартиры в лизинг на выгодных условиях. Поэтому не забудьте исследовать еще и местный рынок в поиске достойного предложения.

Документы, необходимые для заключения договора лизинга

Мы неоднократно упоминали о простой схеме оформления подобных договоров. Как правило, для их заключения требуется весьма скромный пакет документов:

- паспорт;

- СНИЛС;

- ИНН;

- справка о доходах (за три месяца, полгода или год);

- справка с места работы о том, что договор с вами заключен бессрочно.

Как видите, собрать необходимые документы сложности не составит. При этом очень многие компании требуют в обязательном порядке только первые три пункта, принимая ваши слова о доходе за истину, не требующую документального подтверждения.

В заключении хотелось бы сказать, что практика договорных отношений в сфере финансовой аренды плохо приживается и не нашла популярности у граждан. Однако свой сегмент на рынке недвижимости она заполнила, и в определенных ситуациях выгоднее взять квартиру в лизинг, нежели в ипотеку или на других условиях. В любом случае хорошо, когда есть, из чего выбирать.

Василиса Иванова

Жилье в лизинг для физических лиц — альтернатива ипотеке?

Жилье в лизинг для физических лиц – новинка на рынке недвижимости. Хотя форма долгосрочной аренды с правом выкупа – давно известна бизнесу. По лизинговым программам арендуют оборудование, здания и даже самолеты. Но простые люди в России мало знают о такой форме сотрудничества.

Что такое лизинг квартиры простыми словами

Арендуя чужое имущество, мы увеличиваем доход собственника этого имущества. Взамен получаем крышу над головой и минимум гарантий. Допустим, некое лицо арендует дорогостоящий предмет и, помимо арендной платы, понемногу выплачивает его стоимость. В конце срока добросовестный плательщик может забрать объект себе, став его полноправным собственником. Это и есть leasing – аренда в переводе с английского языка.

Понятие жилье в лизинг существует довольно давно. Но в России эта форма финансовых отношений пока известна мало. Не всем понятно, чем отличается лизинг от ипотеки, насколько это дорого, какие риски ждут арендатора. Остановимся подробнее на этих вопросах.

Лизинг и ипотека — в чем разница

Ипотечный заемщик является собственником квартиры. Он не может продать ее, но регистрирует имущество на себя сразу после подписания кредитного соглашения и договора купли–продажи.

Субъект лизинговых отношений владельцем жилья не является. Он всего лишь арендатор. Квартира на протяжении всего срока договора принадлежит лизинговой компании (ЛК). Только внеся платежи в полном объеме, можно стать полноправным собственником жилого помещения. Тогда же он сможет оформить постоянную прописку (до этого – только временная регистрация).

На первый взгляд покупка жилья в лизинг не кажется очень выгодной. Однако у подобной схемы есть свои преимущества:

- низкий или нулевой начальный взнос;

- упрощенная процедура оформления (нет необходимости искать поручителей, созаемщиков, не всегда требуется подтверждение доходов и дополнительный залог);

- новая квартира изначально находится в хорошем состоянии со всем необходимым оборудованием и коммуникациями (заходи и живи).

Таким образом, если покупатель не может пройти проверку банка, но имеет средства на оплату кредита, он может купить жилье в лизинг. По окончании срока договора жилец выкупает свои квадратные метры по остаточной стоимости и становится полноправным владельцем.

Плюсы и минусы лизинга квартир для физических лиц

Как уже было сказано, лизинговые отношения подразумевают более простую процедуру и минимум требований. На такой вариант аренды может рассчитывать клиент с серой зарплатой, без залога и без аванса. Фирма ничем не рискует, ведь квартира все равно не принадлежит лизингополучателю. Он не сможет продать ее или на кого-то переоформить.

Второй плюс – оптимизация налогообложения. Все налоги на собственность платит владелец имущества, а не тот, кто в нем живет. К тому же лизингополучатель имеет право на налоговый вычет.

Третий плюс: можно пользоваться всеми преимуществами арендного жилья, при этом не являться его собственником. Это выгодно определенной категории людей, которые не могут или не хотят записать квартиру на себя.

Теперь поговорим о минусах лизинга недвижимости для физических лиц. Главный недостаток – это дороговизна. Ипотека обходится недешево, но аренда с правом выкупа – дороже. В основном это происходит потому, что квартира принадлежит юридическому лицу и используется для бизнеса – налоги за нее больше. Кроме того, для покупки квартир и домов ЛК тоже привлекает у банка заемные средства. Бремя налогов и процентов частично перекладывают на клиента.

Автомобиль и оборудование со временем дешевеют. А вот недвижимое имущество, напротив, может вырасти в цене. Поэтому лизингодатель иногда включает в договор индексацию. Придется доплачивать к фиксированной сумме от 2 до 7%. Это меньше, чем проценты по ипотеке, но это добавочные расходы.

Бывает и так, что квартира резко дорожает (например, стал престижным данный район). На ипотечном займе это никак не отражается. Но лизингополучатель может столкнуться с ситуацией, когда остаточная стоимость квартиры вдруг вырастет. Он выплатит все лизинговые платежи, но расплатиться за жилье полностью в конце срока не сможет.

Еще один косвенный недостаток лизинговых взаимоотношений в том, что на них не распространяются льготы от государства. Ипотечный заемщик может взять займ на льготных условиях. Но для аренды с правом выкупа социальные субсидии не предусмотрены.

Покупка квартиры в лизинг – теория и практика

Основные положения лизинговых отношений регулирует Федеральный Закон О финансовой аренде от 29.10.1998 №164-ФЗ. Согласно этому документу, лизинг – взаимодействие трех сторон: собственника, посредника и арендатора. При этом каждый из субъектов может быть физическим лицом.

Теоретически сдать квартиру или купить дом в лизинг может обычный человек, не имеющий статуса предпринимателя. А предметом лизинговых отношений – выступать готовое жилье в новостройке, вторичка или жилой дом (за исключением земельного участка).

На практике из–за различных юридических тонкостей договоры между физлицами практически не заключаются. А квартира на вторичном рынке редко выступает предметом лизинга. Как правило, арендатору предлагают непроданную квартиру в новостройке.

Итак, принято решение взять квартиру в лизинг. Что происходит дальше:

- Клиент обращается в ЛК или к застройщику, выбирает объект недвижимости.

- Приносит документы, чтобы подтвердить свою платежеспособность.

- Вносит первоначальный взнос (если требуется).

- Подписывает договор, который затем регистрируется в Росреестре.

- Вносит платежи согласно договоренности.

Таким образом, лизинг объектов недвижимости подразумевает трехстороннее сотрудничество. Собственник передает объект лизингодателю, а тот, в свою очередь, заключает соглашение с жильцом и контролирует выполнение договора.

Аренда недвижимости и лизинг – что выгоднее

Если заемщик вынужден в течение многих лет вносить арендную плату, причем у него нет возможности накопить на первоначальный взнос, то лизинг жилой недвижимости может стать хорошей альтернативой арендным платежам.

Иногда это единственный выход для человека, который планирует долго жить на одном месте и не имеет возможности накопить на свое жилье. При этом доход позволяет ему оплачивать повышенную арендную плату. При частной смене места жительства и нестабильном доходе – лучше остановиться на простой аренде.

Возвратный лизинг недвижимости как инструмент управления корпоративными финансами

Возвратный лизинг – финансовая операция, при которой компания продает лизингодателю свое собственное имущество, после чего берет это же самое имущество в лизинг. Компания продолжает пользоваться имуществом и возвращает себе право собственности на него после выплаты всех платежей по договору с лизинговой компанией. Основной экономический смысл подобной сделки для лизингополучателя – привлечение финансирования для решения текущих задач бизнеса.

Статья 4 Федерального закона «О финансовой аренде (лизинге)» от 29.10.1998 № 164-ФЗ прямо указывает на возможность для продавца в лизинговой схеме одновременно выступать в качестве лизингополучателя. Постановление Президиума ВАС № 9010/06 от 16.01.2007 г. однозначно определило возможность квалифицировать сделки по возвратному лизингу как стандартные лизинговые операции для целей НДС.

Исторически возвратный лизинг возник и развивался в связи с операциями с недвижимым имуществом и получил широкое распространение в странах западной Европы и США. По данным ассоциации лизинговых компаний Leaseurope, с конца 80-х годов и до начала финансового кризиса 2008 г. доля сделок с недвижимостью на рынке лизинга в европейских странах стабильно находилась на уровне 14-16%, а в последние годы снизилась до 5-6%. По данным обзора агентства «ЭкспертРА» и журнала Лизинг-Ревю, на российском рынке лизинга сделки со зданиями и сооружениями распространены меньше и занимают незначительные 1-2%.

В данной статье мы обратим ваше внимание на возможность использования механизма возвратного лизинга в качестве эффективного инструмента управления корпоративными финансами.

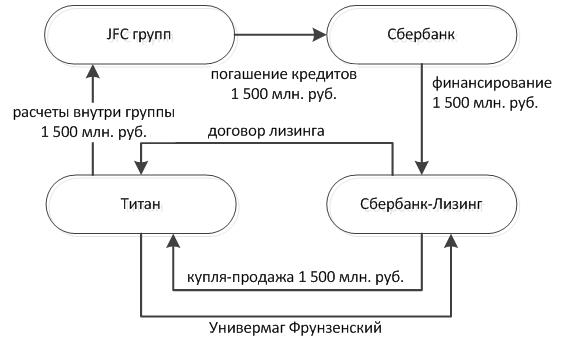

Общая схема возвратного лизинга недвижимости

Рисунок 1. Общая схема возвратного лизинга недвижимости

Описание схемы:

– У компании имеется в собственности недвижимость (офисное помещение, склад, производственный комплекс и пр.);

– Компания заключает с лизингодателем одновременно два договора: договор лизинга, по которому компания выступает лизингополучателем недвижимости, договор купли-продажи недвижимого имущества по которому компания выступает продавцом недвижимости, а лизингодатель – ее покупателем;

– Лизингодатель получает банковский кредит на покупку недвижимости у компании (1);

– Лизингодатель оплачивает имущество компании по договору купли-продажи (2);

– Право собственности на недвижимость переходит к лизингодателю (3);

– Оформляется ипотека (залог) недвижимости в пользу банка до момента погашения лизингодателем кредита, привлеченного на покупку недвижимости у компании;

– Недвижимое имущество передается лизингодателем во владение и пользование компании-лизингополучателю по договору лизинга (4);

– Компания уплачивает лизинговые платежи и выкупную стоимость, включающие сумму основного долга (стоимость имущества по договору купли-продажи) и иные составляющие, рассмотренные ниже (5);

– Лизинговая компания выплачивает проценты и погашает банковский кредит, после чего погашается ипотека недвижимости (6);

– По окончании срока договора лизинга и после выплаты всех платежей, право собственности на недвижимость возвращается компании (7).

Основные параметры сделки возвратного лизинга недвижимости

При расчете лизинговых платежей лизингодатель будет опираться на стоимость недвижимого имущества по договору купли-продажи. Помимо данной суммы, формирующей основной долг лизингополучателя, в расчет будут включены маржа (доход) лизингодателя, а также компенсация затрат, которые он несет в связи со сделкой:

— проценты за предоставленное лизинговое финансирование (как правило начисляются по ставке банковского кредита, привлеченного на финансирование сделки);

— банковские комиссии;

— расходы на регистрационные действия;

— нотариальные, юридические расходы;

— расходы по страхованию недвижимости в пользу залогодержателя-банка (если по условиям лизинга страхователем выступает лизингодатель);

— расходы по налогу на имущество (если по условиям лизинга недвижимость учитывается на балансе лизингодателя).

При этом на все составляющие лизингового платежа, кроме возврата основного долга, лизинговая компания начислит НДС сверху, а лизингополучатель, соответственно, сможет применить вычет НДС по всем составляющим лизингового платежа.

При определении срока лизинга, предполагающего передачу лизингополучателю имущества по стоимости близкой к нулевой, разумный лизингодатель будет стремиться с целью оптимизации своего налогообложения и денежных потоков уравнять:

— срок договора лизинга;

— срок погашения привлеченного кредита;

— срок амортизации имущества (чаще всего – минимальный срок полезного использования для данной амортизационной группы, деленный на коэффициент 3).

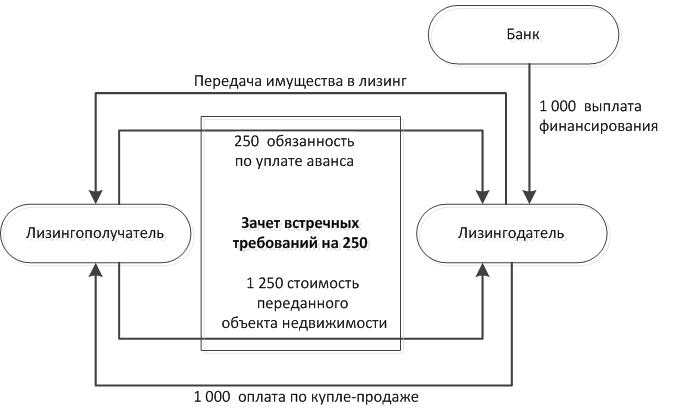

В случае финансирования сделки возвратного лизинга банком необходимо собственное участие лизингополучателя, т.е. выплата им аванса по лизингу. На практике, данная проблема решается увеличением суммы договора купли-продажи недвижимости на требуемую банком сумму аванса, с последующим взаимозачетом долга лизингополучателя по уплате аванса по договору лизинга и долга лизинговой компании по оплате имущества по договору купли-продажи.

Пример 1

Компания-лизингополучатель рассчитывает привлечь в рамках сделки возвратного лизинга недвижимости финансирование в размере 1 000 млн. руб. Банк, кредитующий лизинговую компанию, выдвигает обязательное условие к структуре финансирования договора лизинга – собственное участие (аванс) лизингополучателя в размере 20% от цены недвижимости по договору купли-продажи. Т.е., формально, лизингополучателю нужно вначале заплатить лизингодателю аванс в размере 200 млн. руб., после чего лизингодатель получит в банке кредит и перечислит лизингополучателю 1 000 млн. руб. в качестве оплаты по договору купли-продажи недвижимости. Если у лизингополучателя нет свободных 200 млн. руб., договор купли-продажи недвижимости оформляется не на сумму 1 000 млн., а на 1 250 млн. руб. При этом авансовый платеж лизингополучателя в размере 250 млн. включается в расчет лизинговых платежей, т.е. на указанную сумму увеличивается договор лизинга. Далее стороны зачитывают обязательство лизингополучателя по уплате аванса в размере 250 млн. руб. и обязательство лизингодателя по уплате 250 млн. руб. по договору купли-продажи. После формального исполнения сторонами обязательства по участию лизингополучателя в сделке в виде 20% аванса, банк выделяет лизингодателю финансирование в сумме 1 000 млн. руб., которые доплачиваются лизингополучателю по договору купли-продажи. Т.е. лизингополучатель фактически привлекает требуемую сумму финансирования в размере 1 000 млн. руб., а аванс в размере 250 млн. руб. движется лишь «на бумаге».

Рисунок 2. Схема «бумажного» аванса лизингополучателя при возвратном лизинге недвижимости

Преимущества возвратного лизинга недвижимости по сравнению с кредитом

Будучи фактически альтернативой банковскому кредиту, возвратный лизинг имеет ряд преимуществ перед банковским финансированием:

– возможность получения кредитного ресурса без жесткого целевого назначения, поскольку лизинговая компания, в отличие от банка, никак не контролирует направления использования лизингополучателем полученных по договору купли-продажи денежных средств;

– более «лояльный» подход к предоставлению финансирования со стороны банка, финансирующего возвратный лизинг недвижимости, по сравнению с прямым кредитованием в банке под залог недвижимости, так как в схеме возвратного лизинга у банка появляется «двойное» обеспечение как в виде обязательства лизинговой компании погасить кредит, так и в виде залога не только предмета лизинга, но и права лизингодателя на получение лизинговых платежей. Т.е., при возвратном лизинге у банка, фактически, появляются два лица, обязанных по кредиту – лизингодатель (напрямую – как заемщик) и лизингополучатель (косвенно – как источник платежей). А при обычном кредитовании у банка только одно обязанное лицо – непосредственный заемщик;

– экономия по налогу на имущество, который будет включен в лизинговые платежи – достигается за счет ускоренной амортизации имущества в бухучете в случае, если имущество учитывается на балансе лизингодателя и не попадает под действие статьи 378.2 НК РФ, то есть облагается налогом на имущество не по кадастровой, а по остаточной бухгалтерской стоимости;

– экономия по налогу на прибыль в течение срока действия договора лизинга. Недвижимое имущество, чаще всего, относится к 7-ой – 10-ой амортизационным группам, и налоговая амортизация по такому имуществу без использования лизинговой схемы продлится минимум 15 лет и 1 месяц. При использовании лизинговой схемы, стоимость имущества будет фактически списана на расходы через лизинговые платежи за более короткий период с учетом повышающего коэффициента в пределах 3-х (пп. 1 п. 2 ст. 259.3 НК РФ).

Недостатки возвратного лизинга недвижимости

Однако, помимо преимуществ, возвратный лизинг недвижимости несет в себе существенные риски, которые не позволяют применять данный механизм в ряде ситуаций.

Например, возможна ситуация, когда объект недвижимости, который планируется использовать в схеме возвратного лизинга, находится на балансе потенциального лизингополучателя давно, и по нему начислена существенная налоговая амортизация. Тогда при продаже имущества лизингодателю по рыночной цене на стороне лизингополучателя сформируется значительная база по налогу на прибыль в виде разницы между ценой купли-продажи (рыночной стоимостью недвижимости) и остаточной налоговой стоимостью недвижимости. Также лизингополучатель может столкнуться с необходимостью единовременной выплаты всей суммы НДС со стоимости проданной недвижимости, если в периоде такой продажи у лизингополучателя нет источника вычета НДС в сопоставимом размере. То есть, в периоде начала возвратного лизинга у лизингополучателя возникнут существенные налоговые обязательства, которые будут нивелированы в течение всего срока лизинга за счет налоговых расходов в виде лизинговых платежей и вычета НДС по лизинговым платежам. Данный временной налоговый дисбаланс, в некоторых случаях, может стать препятствием для проведения сделки.

Пример 2

Компания рассчитывает получить в рамках сделки возвратного лизинга недвижимости 1 200 млн. руб. Недвижимость была приобретена более 10 лет назад по цене 1 500 млн. руб. и относится к 7-й амортизационной группе (срок полезного использования — 181 месяц). Первоначальная налоговая стоимость недвижимости составляла 1 271 млн. (1 500/1,18). Начисленная налоговая амортизация на момент сделки составила 843 млн. руб. (1 271/181*120), остаточная налоговая стоимость – 428 млн. руб. (1 271-843). В случае продажи данного объекта лизинговой компании за 1 200 млн. руб. у лизингополучателя возникнет налогооблагаемая прибыль в размере 589 млн. (1 200/1,18 – 428). Лизингополучатель в периоде продажи имущества лизингодателю заплатит налог на прибыль по сделке в размере 118 млн. руб. (589 * 20%) и НДС в размере 183 млн. руб. (1 200 – 1 200/1,18).

Также следует иметь в виду, что схема возвратного лизинга имеет определенные налоговые риски. Налоговые органы могут предъявить лизингополучателю претензии о получении необоснованной налоговой выгоды в виде учета в составе расходов лизинговых платежей и применения вычета НДС по таким платежам по сделке возвратного лизинга, в случае, если такая сделка не имела других экономических целей, кроме налоговой оптимизации. Также налоговые инспекции пытаются признать возвратный лизинг мнимой или притворной сделкой, прикрывающей договор купли-продажи. Как правило, суды в подобных спорах встают на сторону налогоплательщиков. Например, в постановлении ФАС Московского округа от 18 января 2011 г. N КА-А40/16789-10 указано, что лизингополучатель предоставил документальные доказательства реальности сделок возвратного лизинга, в связи с чем претензии налоговой инспекции признаны неправомерными. Напротив, в постановлении 17-го арбитражного апелляционного суда от 14 сентября 2006 г. по делу N 17АП-392/06-АК решение вынесено в пользу налоговой инспекции. Однако данный проигрыш состоялся на фоне того, что вместо заключения «прямой» сделки возвратного лизинга, компания-лизингополучатель встроила в схему посредника, который купил имущество у лизингополучателя и перепродал его лизингодателю. А уже последний передал данное имущество в лизинг обратно налогоплательщику.